Сравнительная характеристика нормативной базы регулирования финансовой отчетности в России и международного стандарта финансовой отчетности (МСФО) –Инвестиционное имущество (IAS40)

Содержание:

ВВЕДЕНИЕ

В деловой практике западных компаний широко распространено инвестирование имеющихся средств в акции и облигации компаний, которые приносят доход в виде прироста стоимости и в виде выплачиваемых дивидендов или процентных доходов. В этом плане крупными игроками на рынке акций и облигаций являются страховые компании и пенсионные фонды (так называемые «институциональные инвесторы»), которые используют привлеченные средства для размещения в доходные активы, что позже позволяет им рассчитываться по своим обязательствам перед собственными клиентами.

Однако хорошо известна старая народная мудрость: «не клади все яйца в одну корзину». Именно эта поговорка емко описывает широко известное в финансовом менеджменте понятие «диверсификации риска»: нужно инвестировать в активы с различным уровнем риска и доходности, чтобы можно было обеспечить стабильное финансовое положение инвестора в долгосрочной перспективе.

Инвестирование исключительно в акции и облигации не сможет сформировать хорошо диверсифицированного пакета инвестиций. Поэтому среди тех же страховых компаний и пенсионных фондов на западе популярна практика инвестирования в такие активы, как земля и здания. Эти активы, наподобие инвестиций в акции и облигации, могут приносить доход в виде прироста собственной стоимости, а также в виде дохода от сдачи в операционную аренду. Надо заметить, что компании могут формировать обширные инвестиционные пакеты на основе инвестиций в землю и здания, которые будут представлять существенную часть в итоговом балансе активов компании.

Специфическое предназначение земли и зданий в данном случае требует отдельного от других основных средств представления и учета в финансовой отчетности. В ответ на потребность в учете подобных активов и был разработан стандарт МСФО (IAS) 40 «Инвестиционное имущество».

Цель данного исследования можно сформулировать, как определение направлений совершенствования учета инвестиционной собственности.

Задачи, которые необходимо решить, чтобы достичь указанных выше целей, можно определить следующим образом:

Провести сравнительный анализ учета инвестиционной собственности по МСФО и по ПБУ и выявить основные отличия учета инвестиционной собственности в части признания, оценки, выбытия, объема раскрываемой информации.

Сформулировать и обосновать, исходя из отличий МСФО от ПБУ, предложения по гармонизации учета инвестиционной собственности в части классификации.

Сформулировать и обосновать, исходя из отличий МСФО от ПБУ предложения по гармонизации в части оценки инвестиционной собственности.

Объектом исследования выбрано ПАО «Росгосстрах».

Предметом исследования является учетно-аналитическая информация объектов исследования, а также совокупность теоретических и практических вопросов, связанных с учетом и анализом инвестиций с недвижимость.

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ИНВЕСТИЦИОННОГО ИМУЩЕСТВА

1.1. Понятие и принципы учета инвестиционного имущества

Под инвестиционным имуществом понимается земля или здания, либо часть здания, либо земля и здания одновременно, которые предназначаются для получения арендных платежей или прироста их стоимости, либо для того и другого. При этом земля и здания не должны использоваться для собственных административных нужд или собственного производства, а также они не должны предназначаться для продажи в ходе обычной хозяйственной деятельности (т.е. представлять из себя запасы для продажи)[1].

Причем само инвестиционное имущество может отражаться на балансе на следующих основаниях:

1. Инвестиционное имущество находится у нас в собственности. Это самый простой и стандартный случай[2].

2. Мы получили данное имущество в финансовую аренду. Напомню, что договор финансовой аренды подразумевает, что к нам переходят все основные риски и выгоды, которые связанны с арендуемым объектом. Вследствие этого стандарт МСФО (IAS) 17 «Аренда» требует, чтобы мы признавали на балансе сам арендуемый объект и против него признавали обязательство по финансовой аренде. Позже основное средство будет учитываться отдельно, а финансовое обязательство отдельно[3].

3. Помимо первых двух вариантов, есть еще один довольно специфический случай, когда у нас на балансе может возникнуть инвестиционное имущество. Обычно объекты, которые находятся у нас в операционной аренде, в отличие от объектов в финансовой аренде, на баланс не ставятся: мы только начисляем арендные платежи по данным основным средствам. Однако, стандарт МСФО (IAS) 40 «Инвестиционное имущество» разрешает поставить на баланс имущество, полученное по договору операционной аренды, если оно подпадает под определение инвестиционного имущества. Изначально данное имущество будет учтено на основании тех же подходов, что применяются и к объектам, находящимся в финансовой аренде[4].

Как указывалось ранее, инвестиционное имущество находится во владении (пользовании – в случае операционной аренды) с определенной целью: получать доход от прироста его стоимости, либо от сдачи имущества в операционную аренду.

Здесь надо четко понимать, что само здание или землю мы уже не можем использовать сами, иначе это уже будет не инвестиционное имущество, а простое основное средство, которое будет учитываться в соответствие с МСФО (IAS) 16 «Основные средства». Это положение естественным образом распространяется на договора операционной аренды между дочерними компаниями группы, когда мы готовим консолидированную отчетность. Если же мы сдаем имущество в аренду ассоциированным предприятиям или совместным предприятиям, то имущество будет учитываться как инвестиционное в целях подготовки консолидированной финансовой отчетности, так как такие предприятия не являются частью группы.

Также надо понимать, что инвестиционное имущество мы можем сдавать только в операционную аренду. Если же мы передадим данное основное средство в финансовую аренду, то оно уже не может учитываться, как инвестиционное имущество. Соответственно, чтобы основное средство учитывалось, как инвестиционное имущество, оно может быть сдано в аренду только по договору операционной аренды. В случае, когда мы сами получили объект либо по договору финансового лизинга, либо операционной аренды, это будет договор операционной субаренды.

В стандарте отдельно выделяется еще один момент, позволяющий понять, нужно ли конкретное основное средство учитывать, как инвестиционное имущество: рассматривается пример гостиницы, когда номера сдаются постояльцам. Тут стандарт указывает, что поскольку доход от аренды в данном случае незначительный по сравнению с доходом от дополнительных услуг, предоставляемых постояльцам, то такое основное средство не может учитываться, как инвестиционное имущество. Это положение распространяется на любые иные случаи, когда сам доход от сдачи недвижимости составляет лишь небольшую часть от дохода от иных услуг, связанных с предоставлением данной недвижимости в аренду[5].

В случае, когда мы приобретаем или строим, инвестиционное имущество первоначально должно оцениваться по фактическим затратам. В первоначальную оценку следует включать затраты по операциям, что, в частности, включает стоимость профессиональных юридических услуг и налоги на передачу недвижимости.

По сути, нужно в первоначальную стоимость включать только расходы необходимые для приведения объекта к состоянию пригодному к использованию. Например, операционные убытки, возникающие до выхода объекта на запланированный уровень использования, включаться в первоначальную стоимость не будут[6].

Первоначальная стоимость недвижимости, находящейся во владении предприятия по договору финансовой аренды и классифицируемой, как инвестиционное имущество, определяется так же, как для финансовой аренды в соответствии с МСФО (IAS) 17 «Аренда», т.е. актив должен признаваться по наименьшей из двух величин: справедливой стоимости недвижимости и приведенной стоимости минимальных арендных платежей. Эквивалентная сумма должна признаваться как обязательство в соответствии с стандартом.

Недвижимость, которая получена по договору операционной аренды и поставленная на баланс, как инвестиционное имущество, будет отражаться по стоимости, также рассчитанной в соответствие с МСФО (IAS) 17 «Аренда». В данном случае актив будет признан в размере приведенной стоимости минимальных арендных платежей.

И в случае финансовой аренды, и в случае операционной аренды первоначальные прямые затраты также включаются в первоначальную стоимость актива: т.е., например, комиссия за оказание юридических услуг будет также включаться в первоначальную стоимость актива, как и в случае, когда имущество принадлежит непосредственно нам.

После первоначального признания можно выбрать один из следующих методов учета инвестиционного имущества: модель учета по справедливой стоимости или модель учета по первоначальной стоимости (её также называют моделью учета “по фактическим затратам”).

Под методом учета по справедливой стоимости подразумевается, что на конец отчетного периода инвестиционное имущество оценивается по справедливой стоимости. Изменение справедливой стоимости признается, как прочий доход или расход в том периоде, когда такое изменение возникло[7].

По определению, справедливая стоимость инвестиционного имущества – это цена, по которой недвижимость может быть обменена между хорошо осведомленными, независимыми сторонами, желающими совершить такую операцию. Справедливая стоимость не должна содержать в себе никаких особых условий (скидки, особые условия финансирования и т.п.), не должна включать потенциальные затраты по продаже, либо прочему выбытию. То есть это некоторая гипотетическая рыночная цена, по которой две независимых хорошо осведомленных стороны совершили бы куплю-продажу данного объекта инвестиционного имущества. И эта цена определяется только на конкретную дату (определенный момент времени), т.е. на дату отчетности.

Метод учета по первоначальной стоимости подразумевает учет объектов инвестиционного имущества в соответствие с теми же требованиями, что предъявляются к учету обычных основных средств в соответствие с данной моделью по стандарту МСФО (IAS) 16 «Основные средства», т.е. на балансе такой объект будет отражаться по первоначальной стоимости минус накопленная амортизация, минус обесценение (если обесценение имело место в соответствие со стандартом МСФО (IAS) 36 «Обесценение активов»). В случае учета по справедливой стоимости никакой амортизации или отдельного обесценения не возникает[8].

Хотя стандарт не выделяет какой-либо метод учета в качестве приоритетного, однако, он препятствует изменению модели учета по справедливой стоимости на модель учета по первоначальной стоимости, указывая на то, что это вряд ли приведет к более уместному порядку представления, что является необходимым условием согласно МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» при изменении учетной политики.

При этом, если мы начали учитывать, инвестиционное имущество по справедливой стоимости, то мы должны оценивать его впоследствии только по справедливой стоимости. В крайнем случае, когда никак нельзя достоверно определить справедливую стоимость конкретного объекта инвестиционного имущества, то этот объект может учитываться по модели учета по первоначальной стоимости. При этом все остальные объекты инвестиционного имущества будут и далее учитываться в соответствие с моделью учета по справедливой стоимости.

Специфический случай, когда мы признали в качестве объекта инвестиционного имущества здание или землю, которые находятся у нас на основании договоров операционной аренды, требует, чтобы всё инвестиционное имущество оценивалось по справедливой стоимости. Тут вопрос о выборе метода учета не стоит.

В любом случае, вне зависимости от того, какой метод учеты был выбран, необходимо определять справедливую стоимость инвестиционного имущества, поскольку справедливую стоимость должны раскрывать в примечаниях к отчетности даже те компании, которые используют модель учета по первоначальной стоимости. Стандарт приветствует привлечение к определению справедливой стоимости независимого оценщика, обладающего признанной профессиональной квалификацией и соответствующим опытом, однако это не является обязательным требованием стандарта. Хотя, конечно, на практике самостоятельно сделать оценку справедливой стоимости довольно проблематично, особенно учитывая то, что методы оценки надо будет обосновывать своему аудитору, который будет выдавать заключение на финансовую отчетность[9].

Если сравнивать с учетом основных средств по МСФО в соответствие со стандартом МСФО (IAS) 16 «Основные средства», то можно заметить некоторую схожесть в методах учета: и в стандарте по учету основных средств, и в стандарте по инвестиционной собственности есть метод учета по первоначальной стоимости, и есть метод учета по справедливой стоимости. В МСФО (IAS) 16 «Основные средства» метод аналогичный методу учета по справедливой стоимости называется метод учета «по переоцененной стоимости», хотя согласно ему данная стоимость в некоторых случаях может отличаться от определения справедливой стоимости согласно МСФО (IAS) 40 «Инвестиционное имущество». При этом, если учет по первоначальной стоимости у этих стандартов совпадает, то принципы учета по справедливой стоимости отличаются[10].

Одним из главных отличий является то, что даже если объект учитывается по переоцененной стоимости согласно МСФО (IAS) 16 «Основные средства», то на него всё равно начисляется амортизация в течение периода, как и на другие основные средства. Также изменение справедливой стоимости основных средств в соответствие с МСФО (IAS) 16 «Основные средства» будет отражаться не только в прибылях и убытках, но и в капитале в резерве по переоценке: прирост стоимости будет отражаться в капитале, обратное уменьшение стоимости будет также отражаться в капитале, но когда резерв станет равен нулю, последующее уменьшение справедливой стоимости уже будет отражаться в прибылях и убытках. Обратное увеличение также пойдет сначала через прибыли и убытки, пока оно не компенсирует все ранее признанные убытки, и лишь потом оно будет увеличивать капитал. В отношении инвестиционного имущества все проще: изменение справедливой стоимости всегда учитывается через прибыли и убытки, а сами объекты не амортизируются.

Разница в подходах возникает в силу различного предназначения инвестиционного имущества и обычных основных средств: инвестиционное имущество – это инвестиции, которые, как и акции, приносит доход в виде изменения своей стоимости. Этот доход признается сразу в прибылях и убытках. Но вот задача основных средств – это генерация денежных потоков посредством участия в производстве товаров или услуг. Прирост стоимости в случае основных средств - это важный, но второстепенный эффект. Поэтому увеличение стоимости основных средств и отражается в капитале, а не в прибылях и убытках. Лишь при выбытии основного средства переоцененная стоимость попадает в прибыли и убытки, сам же резерв переносится напрямую в нераспределенную прибыль.

1.2. Сравнительный анализ МСФО и РСБУ в области учета инвестиционного имущества

Российские стандарты также требуют отдельного учета материальных ценностей, предоставляемых организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода. Для этого даже предусмотрен отдельный счет в бухгалтерском плане счетов: счет 03 «Доходные вложения в материальные ценности». Однако различий в методах учета тут больше, чем сходства.

Во-первых, на счете 03 «Доходные вложения в материальные ценности» могут учитываться не только здания и земля, как это требует стандарт МСФО по инвестиционному имуществу: на счет 03 можно также относить оборудование, транспортные средства и иные материальные ценности, которые сдаются в аренду.

Во-вторых, счет 03 может включать объекты, которые были предоставлены в аренду, как по договорам финансовой аренды (лизинга), так и по договорам операционной аренды. А как мы уже упоминали, к инвестиционному имуществу может относиться только объекты, которые предоставляются нами в операционную аренду нашим контрагентам.

В-третьих, учет земли и зданий на счете 03 «Доходные вложения в материальные ценности» не будет отличаться никоим образом от методов учета, применяемых к остальным основным средствам: ко всем объектам основных средств будет применяться ПБУ 6/01 «Учет основных средств».

В-четвертых, такая цель, как получение дохода от изменения стоимости, не указана как критерий отнесения земли или зданий на счет счете 03 «Доходные вложения в материальные ценности». В РСБУ сделан акцент на генерацию доходов только в виде арендной платы[11].

И в заключение отметим, что в РСБУ нет полноценной обязательной практики отражения объектов, полученных по договорам финансовой аренды, на балансе предприятия. Следовательно, на счете 03 в РСБУ не будут отражаться объекты, которые мы получили по договорам финансовой аренды или операционной аренды, а потом передали в операционную субаренду.

В заключении рассмотрим практический пример применения метода учета по справедливой стоимости.

Предположим, что основной деятельностью компании является строительство и предоставление в аренду недвижимого имущества. Строительство офисного комплекса началось 1 июля 2015 года и закончилось 30 июня 2017 года.

На 31 декабря 2015 года затраты составили:

В млн. рублей

Материалы и оплата труда 50

Услуги субподрядчиков 30

Прочие прямые накладные расходы 30

Капитализированные проценты 10

Итого 120

Надо заметить, что стандарт требует, что если здание строится с целью его использования в качестве инвестиционного имущества, и для инвестиционного имущества выбран метод учета по справедливой стоимости, то такое инвестиционное имущество в процессе строительства должно также отражаться по справедливой стоимости. Это значит, что мы сначала капитализируем все затраты по строительству, а затем переоцениваем его по справедливой стоимости. Доход и расход, возникающий из-за переоценки стоимости такого инвестиционного имущества, также попадает в прибыли или убытки.

Однако, сделаем допущение, что на 31 декабря 2015 года мы не смогли надежно оценить стоимость строящегося инвестиционного имущества, так как разброс в оценках потенциальной стоимости такого имущества оказался слишком большим. В таком случае мы не делаем переоценку, а отражаем инвестиционное имущество по фактическим затратам, т.е. его балансовая стоимость будет равняться 120 млн. рублей.

На 31 декабря 2016 года капитализированные затраты составили:

В млн. рублей

Материалы и оплата труда 150

Услуги субподрядчиков 75

Прочие прямые накладные расходы 90

Капитализированные проценты 30

Итого 345

Предположим, что на конец второго периода мы смогли надежно определить справедливую стоимость строящегося объекта: она составила 450 млн. рублей. При этом заметим, что при применении метода учета по справедливой стоимости, строящееся инвестиционное имущество должно быть оценено по справедливой стоимости либо в тот момент, когда уже можно получить надежную оценку справедливой стоимости строящегося имущества, либо в момент завершения строительства, в зависимости от того, что произойдет раньше.

Ввиду полученной оценки справедливой стоимости делаем проводки: дебет «инвестиционное имущество» на сумму 105 млн. рублей, кредит «прочие доходы» на сумму 105 млн. рублей. Балансовая стоимость инвестиционного имущества составит 450 млн. рублей.

На 30 июня 2017 года (момент завершения строительства) были дополнительно понесены следующие расходы:

В млн. рублей

Материалы и оплата труда 4

Прочие прямые накладные расходы 2

Лифты, кондиционеры, офисная мебель 14

Капитализированные проценты 10

Итого 30

В первом полугодии 2017 года появилась новая строка расходов: были установлены лифты, кондиционеры, закуплена офисная мебель. Такое оборудование, как лифты и кондиционеры, обычно включаются в справедливую стоимость инвестиционного имущества и не учитываются отдельно. Также, если здание предоставляется по договору аренды, как меблированное помещение, то и мебель будет включаться в справедливую стоимость инвестиционного имущества, а не учитываться отдельно.

В результате на 31 декабря 2017 года балансовая стоимость инвестиционного имущества до переоценки составит 480 млн. рублей. Предположим, что в экономике наметился спад деловой активности, и рыночные цены на офисные здания начали снижаться. Профессиональные оценщики определили стоимость готового к использованию здания в 440 млн. рублей. В итоге мы должны сделать следующие проводки: дебит «прочие расходы» на сумму 40 млн. рублей, кредит «инвестиционное имущество» на сумму 40 млн. рублей. В итоге стоимость здания на балансе компании составит 440 млн. рублей.

ГЛАВА II. ОСОБЕННОСТИ ПРИМЕНЕНИЯ IAS 40 ИНВЕСТИЦИОННОЕ ИМУЩЕСТВО НА ПРИМЕРЕ ПАО «РОСГОССТРАХ»

2.1. Организационно-экономическая характеристика страховой организации

ПАО СК «Росгосстрах» – универсальная компания, головная компания в структуре крупнейшей российской страховой группы «Росгосстрах». В 2016 году компания заняла второе место на страховом рынке РФ по размеру собранной премии и стала лидером по сборам в сегменте ОСАГО. В структуре страхового портфеля по итогам 2016 года наиболее существенные доли приходятся на ОСАГО (44,78%), КАСКО (18,67%), страхование имущества граждан (13,68%). Компания имеет более 3500 офисов во всех регионах страны.

Головной офис расположен в Москве. ПАО СК «Росгосстрах» создана в 1992 году как Российская государственная акционерная страховая компания «Росгосстрах». Компания была образована на базе Правления Госстраха СССР – единственного страховщика страны, осуществлявшего деятельность еще с 1921 года. Владельцем 100% акций правопреемника Госстраха было Госкомимущество. В начале 1990-х годов в связи с появлением первых частных страховых компаний «Росгосстрах» начал постепенно снижать объемы бизнеса и терять лидерские позиции. Негативным фактором в деятельности компании в тот период было наличие крупного долга (~29,4 млрд рублей в ценах 1991 года) по договорам накопительного личного страхования, заключенным еще в период СССР. Кроме того, ситуация усугублялась отсутствием эффективного управления разрозненными дочерними компаниями, которых на тот момент насчитывалось около 80 (бывшие управления Госстраха в автономных республиках, краях, областях и т.д.).

В период 1998-1999 годов компания увеличила уставные капиталы своих «дочек», усилила контроль за их деятельностью (как в страховании, так и в инвестиционной области). В конце 1999 года была принята новая 31 концепция развития «Росгосстраха», призванная увеличить стоимость компании до 1–1,5 млрд долларов при помощи таких мер, как реорганизация «дочек» в филиалы и их работа по единой лицензии «Росгосстраха», оптимизация работы с клиентами. Новая стратегия принесла плоды – объем совокупной собранной премии «Росгосстраха» в 2000 году достиг 3,88 млрд рублей (на 22,3% выше показателя предыдущего года), а для погашения долгов Госстраха государством было выделено из бюджета 2 млрд рублей.

После нескольких этапов реорганизации к 2003 году бывшие управления Госстраха в автономных республиках и областях были преобразованы в региональные и межрегиональные страховые компании и вместе с ПАО «Росгосстрах» стали представлять собой вертикально интегрированный холдинг. В 2006 году в ГК «Росгосстрах» была создана «РГС-Жизнь» (компания по страхованию жизни и негосударственному пенсионному страхованию). В 2009 году «Росгосстрах» купил крупного питерского страховщика «Русский мир» (входил в топ-3 страховых компаний Санкт-Петербурга и области). Впоследствии бизнес «Русского мира» был интегрирован в «Росгосстрах». В 2007-2008 годах «Росгосстрах» выкупил у ИФД КапиталЪ страховые компании «КапиталЪ Страхование», «КапиталЪ Перестрахование», «КапиталЪ Медицинское страхование» и «КапиталЪ Страхование Жизни».

За исключением ЗАО «КапиталЪ Страхование Жизни», лицензия на осуществление деятельности, которой отозвана приказом ФСФР от 18 апреля 2012 года, все компании продолжают вести бизнес под отдельным брендом «Капитал». К 2010 году на базе территориальных подразделений Группы «Росгосстрах» была создана единая федеральная компания – ООО «Росгосстрах», к которой перешла вся региональная филиальная сеть. В том же году крупнейший российский страховщик стал полностью частным (приватизация государственного страховщика началась в 2001 году и 32 проходила в несколько этапов, покупателями выступили структуры топ- менеджера «Росгосстраха» Данила Хачатурова и его партнеров).

Приоритетным направлением деятельности ПАО СК «Росгосстрах» и ООО «Росгосстрах» на протяжении последних лет является обслуживание массового сегмента физлиц – автострахование, страхование имущества, страхование от несчастных случаев и болезней.

В сентябре 2015 года было принято решение о присоединении к ПАО «Росгосстрах» крупнейшего российского страховщика ООО «Росгосстрах». Компании были объединены 11 января 2016 года. После этого ПАО «Росгосстрах» стало универсальным правопреемником по всем правам и обязанностям ООО «Росгосстрах», а ООО «Росгосстрах» прекратило деятельность в результате реорганизации в форме присоединения, о чем внесена соответствующая запись в ЕГРЮЛ. В настоящее время ПАО «Росгосстрах» является головной компанией страховой группы «Росгосстрах», в которую также входит ООО «Росгосстрах-Жизнь» (занимается страхованием жизни и негосударственным пенсионным обеспечением) и ООО «Росгосстрах-Медицина» (занимается обязательным медицинским страхованием).

Согласно публично опубликованному списку лиц, под влиянием которых находится ПАО СК «Росгосстрах», на 31.12.2016 основным бенефициаром компании (доля более 50%) является Сергей Хачатуров, который через ряд российский и кипрских компаний фактически единолично (более 99%) владеет ООО «РГС Холдинг», которому принадлежит 47,1% ПАО СК «Росгосстрах» и более 99% ООО «РГС Активы» (3,235% в ПАО СК «Росгосстрах»). Также Сергей Хачатуров контролирует ПАО «РГС Банк», которому принадлежит 1,43% акций компании. 8,288% акций общества принадлежат ООО НПФ «РГС», 97% которого контролирует Алхас Сангулия через ООО «Рэдванс» и ООО «Инвестпрогресс». Через эти же компании Алхас Сангулия владеет 97% ООО СК «РГС-Жизнь». 23,119% голосующих акций находятся в публичном обращении.

Остальные акции распределены между российскими организациями, среди которых: ПАО «Промсвязьбанк» (4,38%), АО «Рост Банк» (3,34%), ПАО Банк ВТБ (3,71%), ПАО «Московский кредитный банк» (2,42%) и другие.

Эксперт РА: А++ «Исключительно высокий уровень надежности», прогноз по рейтингу «стабильный» (рейтинг подтвержден 15 августа 2017 года).

Национальное рейтинговое агентство (НРА): ААА «Максимальная степень надежности», прогноз по рейтингу «стабильный» (рейтинг подтвержден 9 августа 2017 года). Рейтинг впервые был присвоен компании в составе Группы Компаний «Росгосстрах» 27 декабря 2010 года.

Последнее рейтинговое действие датировано 11 января 2018 года, когда рейтинг был подтвержден на уровне «ААА».

Standard & Poor's: рейтинг финансовой устойчивости по международной шкале понижен с «BB-» до «B+, рейтинг по национальной шкале понижен с «ruAA-» до «ruA». Прогноз по обоим рейтингам – «негативный» (рейтинги актуализированы 24 мая 2017 года).

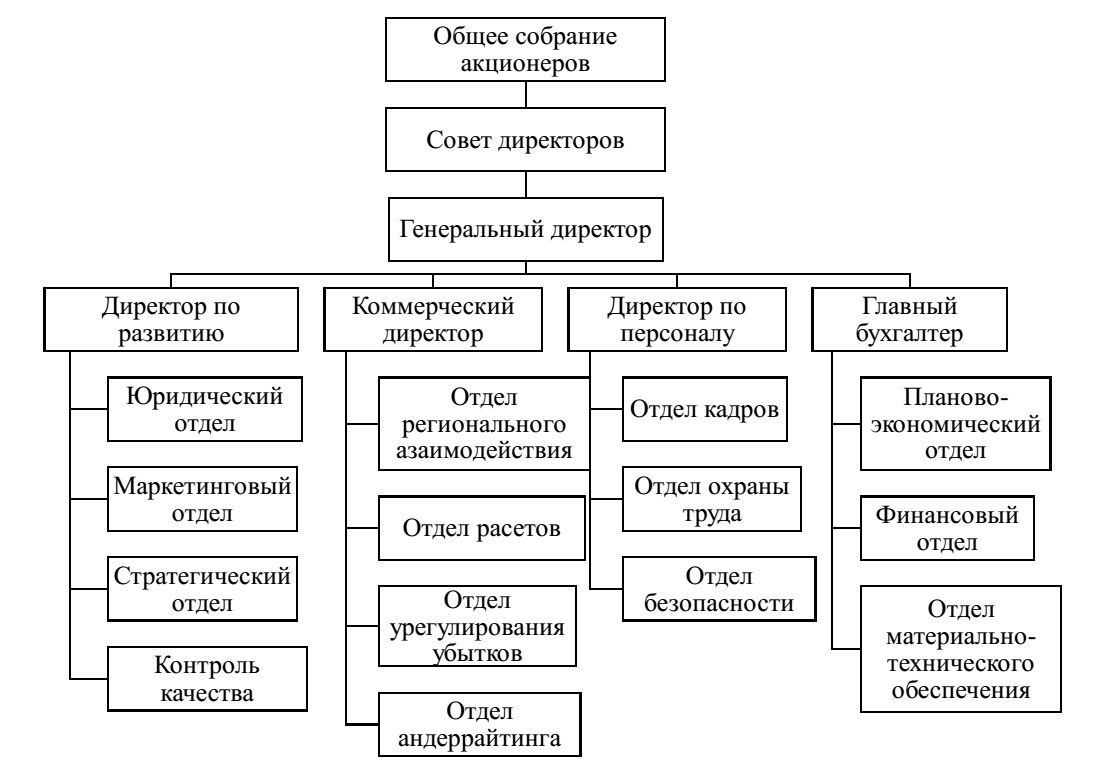

Организационная структура управления представлена на рисунке.1.

Рис. 1. Организационная структура управления ПАО «СК Росгосстрах»

Высшим органом управления компании является Общее собрание акционеров. Все вопросы, которые находятся в его компетенции никому не передаются. Общее собрание регулируется Федеральным законом «Об акционерных обществах», Уставом и Положением о порядке, подготовке, созыве и проведении Общего собрания.

В таблице 1 представлены основные экономические показатели ПАО «СК «Росгосстрах».

Таблица 1

Основные экономические показатели ПАО СК «Росгосстрах»

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Отклонение, +/- |

Темп прироста, % |

||

|

2016/ 2015 |

2016/ 2014 |

2016/ 2015 |

2016/ 2014 |

||||

|

Заработанные страховые премии, млн. руб. |

121 |

517 |

141950 |

141433 |

141829 |

27456,48 |

117314,05 |

|

Расходы по ведению страховых премий, млн. руб. |

41 |

187 |

23088 |

22 901 |

23 047 |

12346,52 |

56312,20 |

|

Чистая прибыль, млн. руб. |

871 |

-1160 |

-17814 |

-16 654 |

-18685 |

1535,69 |

- 2045,2 |

|

Среднесписочная численность, тыс.чел. |

106 |

117 |

137 |

20 |

31 |

117,09 |

129,25 |

|

Фонд оплаты труда, млн. руб. |

38160 |

46332 |

57540 |

11208 |

19380 |

124,19 |

150,79 |

|

Производительность труда, млн. руб./чел. |

0,001 |

0,005 |

1,34 |

1,33 |

1,34 |

27456,48 |

117314,05 |

Таким образом, анализ показал, что доходы компании выросли в 2016 году по сравнению с 2015 годом на 141433 млн. руб., а по сравнению с 2014 годом на 141829 млн. руб.

На конец 2016 года компания находится в убытке на 17814 млн. руб., что ниже на 18685 млн. руб., чем в 2014 году. Фонд заработной платы увеличился за счет увеличения среднесписочной численности персонала. Стоит отметить, что если в 2014 году на одного сотрудника приходилось 0,001 млн. руб. страховых премий, то уже в 2016 году показатель достиг 1,34 млн. руб., что оценивается с положительной стороны ПАО СК «Росгосстрах»

2.2. Основные положения учетной политики ПАО «Росгосстрах» в области учета инвестиционного имущества

Учет инвестиционного имущества активов ведется в соответствии требованиями следующих нормативных документов:

Главы 4 Отраслевого стандарта № 492-П, утвержденного Банком России;

МСФО (IAS) 40 «Инвестиционная недвижимость»;

МСФО (IAS) 36 «Обесценение активов»;

МСФО (IAS) 13 «Оценка справедливой стоимости».

Инвестиционным имуществом признается имущество (часть имущества) (земельный участок или здание, либо часть здания, либо и то и другое), которое:

находится в собственности Общества (получено при осуществлении уставной деятельности);

предназначено:

для получения арендных платежей (за исключением платежей по договорам финансовой аренды (лизинга));

доходов от прироста стоимости этого имущества;

не предназначено:

для использования в качестве средств труда при оказании услуг, в административных или управленческих целях, в целях обеспечения безопасности, защиты окружающей среды, в других случаях, предусмотренных санитарно-гигиеническими, технико-эксплуатационными и другими специальными техническими нормами и требованиями;

продажа которого в течение 12 месяцев с даты классификации в качестве инвестиционного имущества, Обществом не планируется.

Когда часть объекта недвижимости используется для получения арендных платежей или доходов от прироста стоимости имущества, а другая часть - в качестве средств труда при оказании услуг, в административных целях, Общество учитывает указанные части объекта по отдельности: как инвестиционное имущество и основное средство соответственно только в случае, если такие части объекта могут быть реализованы независимо друг от друга.

Если же части объекта недвижимости нельзя реализовать по отдельности, указанный объект считается полностью инвестиционным имуществом в том случае, если лишь не более 25 (Двадцати пяти) процентов его площади предназначено для использования в качестве средств труда при оказании услуг, в административных целях.

Если же часть объекта недвижимости, сдаваемая в аренду, равна или превышает 25 (Двадцать пять) процентов его площади, то указанный объект делится на 2 части пропорционально площади.

Соотношение частей объекта берется по состоянию на 31 декабря года, предшествующего отчетному, после проведения переоценки объекта. Указанное соотношение не меняется в течение отчетного года.

Новое соотношение рассчитывается по состоянию на 31 декабря отчетного года. Корректировки отражаются в учете 31 декабря отчетного года.

Объектами инвестиционного имущества являются:

здания (либо часть здания) и земельные участки, предназначение которых не определено;

здания (либо часть здания), предоставленные во временное владение и пользование или во временное пользование по одному или нескольким договорам аренды, за исключением финансовой аренды (лизинга);

здания (либо часть здания), предназначенные для предоставления во временное владение и пользование или во временное пользование по одному или нескольким договорам аренды, за исключением финансовой аренды (лизинга);

здания, находящиеся в стадии сооружения (строительства) или реконструкции, предназначенные для предоставления во временное владение и пользование или во временное пользование по одному или нескольким договорам аренды, за исключением финансовой аренды (лизинга);

земельные участки, предоставленные во временное владение и пользование или во временное пользование по одному или нескольким договорам аренды;

земельные участки, предназначенные для предоставления во временное владение и пользование или во временное пользование по одному или нескольким договорам аренды.

Ответственные сотрудники Общества, уполномоченные на это внутренними распорядительными документами, представляют информацию в бухгалтерию о намерении использовать знания и земельных участков в качестве инвестиционного имущества.

Объекты инвестиционного имущества подлежат признанию при одновременном выполнении следующих условий:

объект способен приносить Обществу экономические выгоды в будущем;

стоимость объекта может быть надежно определена.

Бухгалтерский учет инвестиционного имущества осуществляется на следующих счетах:

61905 «Инвестиционное имущество - земля, учитываемая по справедливой стоимости»;

61907 «Инвестиционное имущество (кроме земли), учитываемое по справедливой стоимости»;

61911 «Вложения в сооружение (строительство) объектов инвестиционного имущества».

Инвестиционное имущество, переданное в аренду, учитывается на счетах:

61906 «Инвестиционное имущество - земля, учитываемая по справедливой стоимости, переданная в аренду»;

61908 "Инвестиционное имущество (кроме земли), учитываемое по справедливой стоимости, переданное в аренду";

61910 «Амортизация инвестиционного имущества (кроме земли), переданного в аренду».

Принятие к бухгалтерскому учету объектов основных средств, классифицированных в качестве инвестиционного имущества, и ввод их в эксплуатацию осуществляется аналогично другим объектам основных средств.

Аналитический учет инвестиционного имущества ведется по инвентарным объектам. Для учета имущества используются инвентарные карточки, аналогичные используемые для учета ОС, с пометкой «Объект инвестиционного имущества». При этом, объекты инвестиционного имущества учитываются в разрезе "складов" (мест хранения), МОЛ.

Код каждого "склада" соответствует тому обособленному подразделению, в котором эксплуатируется инвестиционное имущество.

Первоначальной стоимостью объекта инвестиционного имущества, приобретенного за плату, признается сумма фактических затрат Общества на сооружение (строительство), создание (изготовление) и приобретение объекта инвестиционного имущества, за исключением НДС и иных возмещаемых налогов.

Первоначальной стоимостью инвестиционного имущества, полученного Обществом финансовой организацией по договорам дарения (безвозмездно), признается его справедливая стоимость на дату признания. Первоначальной стоимостью инвестиционного имущества, полученного Обществом по договору мены, признается справедливая стоимость полученного актива, если Общество имеет возможность надежно ее определить.

В случае если справедливую стоимость полученного актива невозможно надежно определить, то первоначальная стоимость полученного инвестиционного имущества определяется на основе стоимости переданного Обществу актива, отраженной на счетах бухгалтерского учета Общества Первоначальной стоимостью объектов инвестиционного имущества, внесенных в уставный капитал Общества, признается справедливая стоимость данных объектов.

После первоначального признания инвестиционного имущества Общество учитывает его по справедливой стоимости, с учетом исключений, предусмотренных Международным стандартом финансовой отчетности (IAS) 40 «Инвестиционное имущество». Справедливая стоимость объекта инвестиционного имущества определяется один раз в год на конец отчетного года.

Доходы или расходы от изменения справедливой стоимости инвестиционного имущества относятся на счет № 71701 «Доходы по другим операциям» или на счет № 71702 «Расходы по другим операциям» в том периоде, в котором они возникли. Учет амортизации инвестиционного имущества. По инвестиционному имуществу, учитываемому по справедливой стоимости, амортизация не начисляется.

Восстановление объектов инвестиционного имущества осуществляется Обществом посредством ремонта, модернизации и реконструкции. Затраты на восстановление объектов инвестиционного имущества путем ремонта признаются текущими расходами того периода, к которому они относятся. Затраты на модернизацию и реконструкцию объекта инвестиционного имущества увеличивают стоимость такого объекта при условии соблюдения критериев признания объекта в качестве инвестиционного имущества.

Затраты на модернизацию и реконструкцию объекта инвестиционного имущества увеличивают стоимость такого объекта при условии соблюдения критериев признания инвестиционного имущества, определенного данной учетной политикой.

Бухгалтерский учет текущих расходов осуществляется по дебету счета 71702 «Расходы по другим операциям» с символом ОФР 53504 «Расходы по ремонту инвестиционного имущества» в корреспонденции со счетами учета инвестиционного имущества.

Бухгалтерский учет затрат на модернизацию и реконструкцию объекта инвестиционного имущества осуществляется на счете № 61911 «Вложение в сооружение (строительство) объектов инвестиционного имущества».

Инвестиционное имущество, учитываемое по справедливой стоимости, на обесценение не проверяется.

На дату перевода объекта основных средств в состав инвестиционного имущества, учитываемого по справедливой стоимости, осуществляется переоценка переводимого объекта основных средств. Общество переоценивает объекты инвестиционного имущества на конец отчетного года. Оборудование, составляющее неотъемлемую часть здания, то есть выполняющее свои функции только в его составе, а не самостоятельно, включается в справедливую стоимость инвестиционного имущества.

Такое оборудование учитывается исходя из принципов, применяемых к объектам инвестиционного имущества, и подлежит отражению на отдельных лицевых счетах, открытых на счете по учету объекта инвестиционного имущества.

Справедливая стоимость оборудования, составляющего неотъемлемую часть здания, определяется пропорционально справедливой стоимости объекта инвестиционного имущества. В исключительном случае, когда невозможно надежно определить справедливую стоимость объекта, впервые классифицируемого в качестве инвестиционного имущества, после изменения способа его использования, при том, что в соответствии с учетной политикой

Общество учитывает инвестиционное имущество по справедливой стоимости, Общество оценивает этот объект по первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения. В последующем такой объект учитывается по первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения до даты его выбытия или перевода из состава инвестиционного имущества. При этом бухгалтерский учет всех остальных объектов инвестиционного имущества осуществляется по справедливой стоимости.

Общество отражает объекты инвестиционного имущества по справедливой стоимости вплоть до их выбытия или перевода из состава инвестиционного имущества. Доходы или расходы от изменения справедливой стоимости объектов инвестиционного имущества признаются в том периоде, в котором они возникли.

При переводе объекта инвестиционного имущества, учитываемого по справедливой стоимости, в состав основных средств, а также в состав долгосрочных активов, предназначенных для продажи, за первоначальную стоимость данного объекта Учётная политика ПАО СК Росгосстрах принимается его справедливая стоимость по состоянию на дату перевода объекта инвестиционного имущества. Начисление амортизации по объекту, переведенному в состав основных средств производится с даты, следующей за датой перевода объекта инвестиционного имущества в состав объектов основных средств.

Выбытие объектов инвестиционного имущества, учитываемых по справедливой стоимости, отражается в бухгалтерском учете аналогично порядку, установленному для выбытия основных средств. При этом по кредиту счета № 61209 «Выбытие (реализация) имущества» отражается также определенная договором купли-продажи выручка от реализации объектов инвестиционного имущества, учитываемых по справедливой стоимости.

ЗАКЛЮЧЕНИЕ

Среди российских компаний широко распространенно вложение имеющихся у организации средств в ценные бумаги, приносящие доход в виде прироста стоимости, дивидендов, процентного дохода. Все больше актуальным становится инвестирование средств, но уже в такие активы, как здания и земля, которые тоже приносят доход, но не только в виде прироста стоимости, но и доход от сдачи в операционную аренду, субаренду.

Такое особое предназначение земли зданий требует от компаний отдельного учета, отличного от учета и отражения основных средств в финансовой отчетности организаций. В связи возникновением этой потребности в 2005 году был принять Международный стандарт (МСФО) 40 «Инвестиционное имущество.

В Российской Федерации роль МСФО с каждым годом значительно увеличивается, потому что ведение бухгалтерского учета на основе этих стандартов является необходимым условием для выхода отечественных предприятий на мировой рынок и привлечения широкого круга инвесторов. Чтобы активизировать процесс перехода на МСФО Правительство Российской Федерации приняло ряд нормативно-правовых актов в рамках программы реформирования бухгалтерского учета.

На сегодняшний день «постулаты» и принципы, изложенные в российских стандартах бухгалтерского учета (РСБУ) не совсем соответствуют международным стандартам, хоть и органами государственной власти выбран «курс» перехода организаций на МСФО. Так, в РСБУ нет ни одного упоминания о, так называемом «инвестиционном имуществе».

Согласно стандарту МСФО 40, инвестиционное имущество – это земля или здания, либо часть здания, либо здания и земля одновременно, которые предназначаются для получения арендных платежей или прироста их стоимости, либо для того и другого. Если данные активы будут использоваться для собственных административных нужд или собственного производства, для продажи в ходе хозяйственной деятельности, то земля и здания в этом случае – основные средства и будут учитываться в соответствии с МСФО 16 «Основные средства». Организации не могут сдавать инвестиционное имущество в финансовую аренду, только в операционную.

В российском бухгалтерском учете наиболее близким по понятию «инвестиционному имуществу» является категория «доходные вложения в материальные ценности». В соответствии с российским планом счетов бухгалтерского учета под доходными вложениями в материальные ценности понимаются вложения компании в часть имущества, здания, оборудования, которые имеют материально-вещественную форму, представляемые организацией за плату во временное пользование с целью получения дохода. Их учет осуществляется согласно стандарту 6/01 «Учет основных средств».

Различий между доходными вложениями и инвестиционным имуществом существует достаточное количество, остановимся на основных:

- На счете 03 «Доходные вложения в материальные ценности» согласно российским стандартам могут учитываться, как правило, не только такие активы, как земля и здания, но и оборудования, транспортные средства, сдаваемые в аренду. Как было сказано выше, согласно МСФО 40 в качестве инвестиционного имущества учитываются только земля и здания;

- Доходные вложения в материальные ценности могут включать те объекты, которые были представлены не только по договору операционной аренды, чего требует стандарт МСФО 40, но и по договору финансовой аренды;

- Для отражения имущества на счете 03 получение дохода в виде прироста стоимости обязательным условием не является.

Таким образом, можно сделать вывод о противоречии в методике учета и отражения в отчетности бухгалтерских категорий «доходные вложения в материальные ценности» и «инвестиционное имущество». Есть два пути, которые помогут устранить данные противоречия:

- Ускорить переход российских организаций к ведению бухгалтерского учета по стандартам МСФО;

- Ввести понятие «инвестиционное имущество» в российских стандартах и отельный учет на балансе российских организаций.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

Нормативные правовые акты и нормативные документы

- МСФО (IAS) 40 «Инвестиционная недвижимость»// Официальный сайт Минфина России http://www.minfin.ru/

- Об утверждении Положения по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02): [приказ Минфина РФ № 126н: утв. министром 10 дек. 2002 г.: по состоянию на 27 апр. 2012 г.] // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2003. – № 9.

- Положение по бухгалтерскому учету долгосрочных инвестиций: [письмо Минфина РФ № 160: утв. зам. министра 30 дек. 1993 г.: по состоянию на 30 дек. 1993 г.] // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2003. – № 9.

Монографии, учебники, сборники и учебные пособия

Палий, В.Ф. Международные стандарты учета и финансовой отчетности: учебник, 6 -е изд. М.: Инфра-М, 2013. – 120 с.

Статьи в научных сборниках, энциклопедиях и периодической печати

Мялкина, А.Ф., Турбина, Н.М. Международные и российские аспекты учета инвестиционного имущества // Социально-экономические явления и процессы. - 2014. - №10. - С.80-86.

Тихомиров, Д.В. Инвестиционное имущество: вопросы оценки и отражения в отчетности по МСФО // Финансы: Теория и Практика. - 2014. - №2. - С. 39-48.

- Иноземцева, Ю.А. Международный учет: инвестиционное имущество // Главная книга. - 2015. - N 8. - С. 24 - 29.

- Васильев, Ю.А. Инвестиционное имущество // Услуги связи: бухгалтерский учет и налогообложение. - 2017. - N 5. - С. 10 - 16.

Шишова, Л.И. Проблемы перехода российских организаций на международные стандарты финансовой отчетности // Вестник ВУиТ. - 2013. - №4 (29). - С.133-140.

Попова, А.Х., Аркаути, В.В., Икаева, Л.Э. Международные стандарты финансовой отчетности (мсфо): проблемы внедрения и трансформации российской отчетности // Пространство экономики. - 2013. - №4-2.

Кулиш, Н.В., Мариненко, А.А., Самодумова, Т.Б. Способы формирования бухгалтерской отчетности российскими организациями по международным стандартам финансовой отчетности // Пространство экономики. - 2016. - №1-2. - С.141-145.

Электронные и интернет-ресурсы

Никифорова, Е.А. Анализ основных проблем и рисков, связанных с внедрением и применением Международных стандартов финансовой отчетности // URL: http://cyberleninka.ru/article/n/analiz-osnovnyh-problem-i-riskov-svyazannyh-s-vnedreniem-i-primeneniem-mezhdunarodnyh-standartov-finansovoy-otchetnosti-1 (дата обращения: 20.01.2018)

Ткаченко, Л.И. Основополагающие различия между российскими стандартами бухгалтерского учета и Международными стандартами финансовой отчетности // URL: http://cyberleninka.ru/article/n/osnovopolagayuschie-razlichiya-mezhdu-rossiyskimi-standartami-buhgalterskogo-ucheta-i-mezhdunarodnymi-standartami-finansovoy (дата обращения: 20.01.2018)

Куликова, Л.И., Самитова, А.Р. Трансформация российской отчетности в соответствии с МСФО 40 "инвестиционное имущество" // URL: http://cyberleninka.ru/article/n/transformatsiya-rossiyskoy-otchetnosti-v-sootvetstvii-s-msfo-40-investitsionnoe-imuschestvo (дата обращения: 20.01.2018)

-

Мялкина, А.Ф., Турбина, Н.М. Международные и российские аспекты учета инвестиционного имущества // Социально-экономические явления и процессы. - 2014. - №10. - С. 80. ↑

-

Палий, В.Ф. Международные стандарты учета и финансовой отчетности: учебник, 6 -е изд. - М.: Инфра- М, 2013. - С. 50. ↑

-

Тихомиров, Д.В. Инвестиционное имущество: вопросы оценки и отражения в отчетности по МСФО // Финансы: Теория и Практика. - 2014. - №2. - С. 39. ↑

-

Куликова, Л.И., Самитова, А.Р. Трансформация российской отчетности в соответствии с МСФО 40 "инвестиционное имущество" // URL: http://cyberleninka.ru/article/n/transformatsiya-rossiyskoy-otchetnosti-v-sootvetstvii-s-msfo-40-investitsionnoe-imuschestvo (дата обращения: 20.01.2018) ↑

-

Иноземцева, Ю.А. Международный учет: инвестиционное имущество // Главная книга. - 2015. - N 8. - С. 24. ↑

-

Васильев, Ю.А. Инвестиционное имущество // Услуги связи: бухгалтерский учет и налогообложение. - 2017. - N 5. - С. 10. ↑

-

Ткаченко Л.И. Основополагающие различия между российскими стандартами бухгалтерского учета и Международными стандартами финансовой отчетности // URL: http://cyberleninka.ru/article/n/osnovopolagayuschie-razlichiya-mezhdu-rossiyskimi-standartami-buhgalterskogo-ucheta-i-mezhdunarodnymi-standartami-finansovoy (дата обращения: 20.01.2018) ↑

-

Шишова, Л.И. Проблемы перехода российских организаций на международные стандарты финансовой отчетности // Вестник ВУиТ. - 2013. - №4 (29). - С. 133. ↑

-

Попова, А. Х., Аркаути, В.В., Икаева, Л.Э. Международные стандарты финансовой отчетности (мсфо): проблемы внедрения и трансформации российской отчетности // Пространство экономики. - 2013. - №4-2 . ↑

-

Никифорова, Е.А. Анализ основных проблем и рисков, связанных с внедрением и применением Международных стандартов финансовой отчетности // URL: http://cyberleninka.ru/article/n/analiz-osnovnyh-problem-i-riskov-svyazannyh-s-vnedreniem-i-primeneniem-mezhdunarodnyh-standartov-finansovoy-otchetnosti-1 (дата обращения: 20.01.2018) ↑

-

Кулиш, Н. В., Мариненко, А. А., Самодумова, Т. Б. Способы формирования бухгалтерской отчетности российскими организациями по международным стандартам финансовой отчетности // Пространство экономики. - 2016. - №1-2. - С. 141-142. ↑

- Нотариат в РФ (Деятельность нотариуса в советское время)

- Роль мотивации в поведении организации (АНАЛИЗ ПОЛИТИКИ МОТИВАЦИИ ПЕРСОНАЛА НА ПРИМЕРЕ ООО «ЛИДЕР»)

- Менеджмент человеческих ресурсов (Сущность и функции управления человечекими ресурсами)

- Законность и правопорядок (Основы теории законности и правопорядка)

- Эффективность менеджмента организации. (Факторы, влияющие на эффективность менеджмента)

- Организационная культура и ее роль в современных организациях (Общая характеристика ПАО «Нэфис Косметикс»)

- Углубленное изучение истории развития программирования в России.

- Игра как метод воспитания (Игровые мотивы и организация игр)

- Понятия «затраты», «расходы», «издержки».

- Годовой бухгалтерский отчет: содержание и порядок составления (Порядок формирования годового бухгалтерского отчета)

- Игра как метод воспитания.(Исторические предпосылки возникновения игры)

- Управление конфликтами в социально-экономических системах (АНАЛИЗ И ОЦЕНКА КОНФЛИКТОВ, ВОЗНИКАЮЩИХ В ПРАКТИКЕ ОРГАНИЗАЦИИ, НА ПРИМЕРЕ МАГАЗИНА УНИВЕРСАМА «МАГНИТ»)