Понятия «затраты», «расходы», «издержки».

Содержание:

Введение

Актуальность. Острая конкурентная борьба заставляет предприятия проявлять пристальный интерес к управлению затратами, искать пути по усовершенствованию их учета и мониторинга. Оптимизация процесса управления затратами позволяет снижать общий уровень затрат, что дает дополнительные конкурентные преимущества.

В последние годы наблюдается тенденция к росту издержек производства в связи с удорожанием стоимости сырья, материалов, топлива, энергии, а также роста процентных ставок за пользование кредитом, роста расходов на рекламу, представительских расходов. Поэтому в сложившихся кризисных условиях повышаются требования к качеству управления затратами, поиску внутренних резервов роста эффективности деятельности предприятий.

Основным финансовым результатом деятельности предприятий является прибыль, которая служит основой и источником средств для его дальнейшего развития. Повысить прибыль можно увеличивая объёмы производства или цены на выпускаемую продукцию, но это не всегда возможно и целесообразно. Поэтому основным условием увеличения прибыли предприятия является снижение издержек производства и сбыта продукции, в частности снижение себестоимости выпускаемой продукции, поэтому организация и управление затратами являются приоритетной задачей.

Практически в каждом предприятии имеются резервы для снижения затрат до рационального уровня, что и позволяет добиваться роста экономической эффективности деятельности, повышения уровня конкурентоспособности. Снижение затрат на выпуск единицы продукции позволяет предприятию устанавливать более низкие и гибкие цены, что даёт важное преимущество перед конкурентами. Поэтому для каждого предприятия важен анализ затрат и эффективное управление ими для достижения высокого экономического результата, что и подтверждает актуальность выбранной темы.

Цель работы – на основе теоретических аспектов провести анализ затрат в ООО «Золотая шпора» и определить пути их снижения.

Задачи работы:

– исследовать понятия «затраты», «расходы», «издержки»;

– рассмотреть подходы к управлению затратами;

– представить краткую характеристику ООО «Золотая шпора»;

– проанализировать затраты ООО «Золотая шпора»;

– разработать рекомендации по снижению затрат предприятия.

Объектом исследования является ООО «Золотая шпора». Предмет исследования – затраты, расходы, издержки.

Теоретической базой исследования послужили труды авторов, посвященные проблемам анализа, учета и оптимизации затрат.

Информационная база работы – нормативно-правовые акты РФ, данные периодической печати, официальные данные сети Интернет, данные бухгалтерской отчетности ООО «Золотая шпора».

Методы исследования: наблюдение, сбор информации, ее анализ, синтез, прогноз изменений.

Структура работы обусловлена поставленными в ней задачами и включает введение, основную часть, состоящую из двух глав, заключение, список литературы, приложение.

Глава 1. Теоретические основы затрат, расходов, издержек предприятия

1.1. Понятие затрат, расходов, издержек

Все организации в процессе практической деятельности несут определенные затраты. Затраты являются неотъемлемым атрибутом функционирования любого предприятия. Эта категория настолько часто употребляется, что обычно специалистами не делается различий между понятиями «затраты», «издержки», «расходы».

При этом существуют значительные различия в этих терминах. Наиболее широкое понятие - издержки, характеризуют совокупные траты организации, обусловленные потреблением различных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, денег) в процессе производства и реализации продукции (товаров, работ и услуг)[1].

Затраты – это, как правило, отвлечение денежных средств на приобретение других активов (материальных и трудовых ресурсов), которые в будущем будут использованы в производстве или на погашение кредиторской задолженности. Однако организация может иметь и не производственные, но необходимые ей затраты. Затраты всегда относятся к определенному интервалу времени - тому периоду (месяц, квартал, год), в котором денежные средства будут потрачены. Важно, не когда будут использованы приобретаемые активы, а когда они закуплены[2].

Расходы - стоимость активов, потраченных на выпуск реализованной продукции (работ, услуг). При этом сумма активов (затрат) отраженная в балансе, уменьшается, затраты переходят в разряд расходов. Это понятие тесно связано с понятием доходов от реализации. Расходами признаются только те затраты, которые были непосредственно связаны с производством реализованной продукции, с суммой полученного (начисленного) дохода.

В Российской Федерации понятие «расходы» определено в Положении по бухгалтерскому учету (далее ПБУ) 10/99 «Расходы организаций»[3], а также в Налоговом Кодексе Российской Федерации (НК РФ[4]). Таким образом, следуя ПБУ 10/99, уменьшение экономических выгод как результат выбытия активов организации и возникновения обязательств организации, которое приводит к уменьшению капитала организации, исключая уменьшение вкладов согласно решению собственников имущества, признаются расходами организации.

Согласно п. 8 ПБУ 10/99[5] при формировании расходов по обычным видам деятельности, в том числе издержек обращения, должна быть обеспечена их группировка по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты.

В статье 252 НК РФ[6] «расходы» определяются через «затраты», то есть расходы – это обоснованные и документально подтвержденные затраты, а в некоторых ситуациях убытки, которые были осуществлены (понесены) налогоплательщиком. Обоснованные расходы – это затраты, которые экономически оправданы, и их оценка определяется в денежной форме. Документально подтвержденные расходы – это затраты, которые подтверждены оформленными в соответствии с законодательством РФ документами. В нормативных документах, которые регламентируют финансовый учет, также используются как слова-синонимы термины «расходы», «затраты», «издержки».

В целях формирования отчета о финансовых результатах, статистической отчетности и в целях финансового планирования расходы разделяют:

1) по характеру направлений деятельности предприятия и условий осуществления данной деятельности на расходы по обычным видам деятельности и прочие расходы;

2) по составляющим на материальные затраты, амортизацию основных фондов, затраты на оплату труда, страховые взносы и прочие затраты;

3) по сферам деятельности на расходы по приобретению материально– производственных запасов, расходы в процессе производства, расходы по продвижению и продаже продукции и управленческие расходы.

Кроме того, существует классификация затрат, которая используется в подготовке данных в процессе принятия оперативных, стратегических и тактических управленческих решений.

Релевантными затратами считаются расходы, рассматриваемые только в процессе принятия того или иного управленческого решения. Нерелевантные затраты в таком случае считаются бесполезными и могут искажать информацию. В процессе анализа «затрат прошлых лет (периодов)» релевантность затрат очевидна, то есть на подобные затраты нельзя никак повлиять, таким образом, они являются нерелевантными и их не следовало бы учитывать в принятии управленческого решения[7].

В свою очередь, переменными расходами являются затраты, которые изменяются в прямой пропорции от изменения объема производства. Примерами подобного рода затрат в ресторане можно считать основную заработную плату, а также стоимость основных материалов, потраченных на изготовление продукции.

Постоянными расходами являются не зависящие от изменений в объемах производства затраты. Такими затратами, к примеру, являются затраты на амортизацию основных средств[8].

Важно понимать, что разделение затрат на переменные и постоянные имеет достаточно условный характер.

Общие и средние затраты группируются по причине того, что в оперативном управлении необходимо учитывать разницу в их поведении относительно объема. Альтернативные или условные затраты необходимы в расчетах для целей принятия управленческих решений, так как можно понять насколько выгодно то или иное решение. Данный подход дает возможность быстрее подготовить информационную базу для принятия решения.

Затраты подразделяются также на контролируемые и неконтролируемые затраты. Контролируемыми затратами считаются поддающиеся контролю менеджмента этого центра ответственности затраты. Неконтролируемыми или нерегулируемыми затратами называют независящие от менеджмента этого центра ответственности. Хотя данные определения довольно просты для понимания, само разделение затрат по такому признаку достаточно сложное, так как влияют технологические и организационные особенности производства, а также структура организации управления.

Таким образом, затраты являются важнейшим показателем деятельности каждого предприятия. Они в большей степени влияют на финансовый результат деятельности предприятия и его эффективность.

1.2. Методы и инструменты управления затратами

Управление затратами представляет собой основной инструмент выявления внутрихозяйственных резервов усиления рациональности использования ресурсов, повышения эффективности деятельности предприятия в целом.

Объектом управления выступают затраты, процесс их формирования и снижения. Субъектом управления затратами выступают руководители и специалисты предприятия, то есть управляющая система. Можно сказать, что система управления затратами это целевая, многоуровневая система, где объект управления - затраты, а субъект управления затратами - управляющая система.

Важной характеристикой системы управления затратами является ее цель. Она формируется органично в системе целей предприятия, которые могут различаться по содержанию (производственные, социальные, экономические, научно-технические), по времени реализации (долгосрочные, среднесрочные и краткосрочные), по виду управления (стратегические, тактические, оперативные), по значению (цели функционирования, развития) [9].

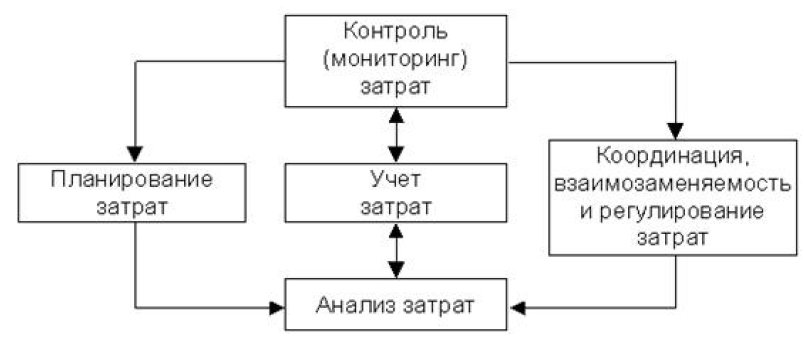

Основными функциями системы управления затратами (рис. 1) следует считать прогнозирование и планирование, учет, контроль (мониторинг), координацию и регулирование, а также анализ затрат.

Рисунок 1 - Структура функций управления затратами

Информационный контур системы управления затратами определяется организацией учета, контроля и анализа затрат, реализация которых осуществляется в рамках управленческого учета[10].

Задачей управленческого учета, по мнению М. А. Бахрушиной, является составление отчетов, информация которых предназначена для собственников предприятия (организации), где проводится учет, и его управляющих (менеджеров), то есть для внутренних пользователей бухгалтерской информации[11]. Менеджеры нуждаются в информации, которая поможет им в принятии решений, контроле и регулировании управленческой деятельности. Управленческий учет — это самостоятельное направление бухгалтерского учета организации, обеспечивающее информационную поддержку системы управления предпринимательской деятельностью. Следовательно, управленческий учет является информационным обеспечением управления затрат предприятий.

Методы управления затратами не сводятся к ограничению и контролю расходов - они заключается в оптимизации (уменьшении) затрат для получения заданного результата. Методы управления затратами представлены на рисунке 2.

Рассмотрим эти методы подробнее.

1. Дирек-костинг. Суть системы директ–костинг состоит в том, что себестоимость планируется и учитывается только в части переменных затрат, то есть лишь переменные затраты распределяются по затратам. Постоянные расходы собирают на отдельном счете, в расчет себестоимости не включают и периодами списывают на финансовые результаты. Постоянные расходы показывается обособленно, что помогает сосредоточить внимание на улучшении управления переменными расходами. На первых этапах применения данной системы в себестоимость включаются лишь прямые расходы, а все виды косвенных расходов списываются на финансовый результат. На текущий момент система трансформировалась в такую учетную систему, при которой себестоимость рассчитывается не только в части прямых переменных расходов, но и в части переменных косвенных расходов.

Методы управления

затратами

Стандарт – кост

Бенчмаркинг затрат

Таргет-костинг

LLC-анализ

Кайзен-костинг

Директ-костинг

CVP-анализ

Кост-киллинг

Абзорпшн-костинг

Метод ABC

VCC-анализ

Рисунок 2 - Методы управления затратами предприятия[12]

2. Абзорпшн-констинг. Суть метода состоит в том, что в себестоимость продукции включаются все затраты (в том числе и накладные). Использование методов распределения накладных затрат, позволяющих наиболее точно установить величину накладных затрат, включаемых в себестоимость единицы продукции

3. Стандарт–кост - это инструмент планирования затрат и контроля за ними. При применении системы стандарт–кост все расходы выступают как нормативные и сравниваются с фактическими расходами. Нормативные расходы выступают в учетной системе основой для осуществления контроля над бюджетами. Характерной особенностью установления нормативов является их согласование с исполнителями, то есть ответственные за достижение стандартов принимают их. Нормативные затраты формируются на основе инженерных расчетов и оценок, учета данных о потреблении, анализе трудовых операций.

4. Метод АВС. При использовании этого метода деятельность предприятия общественного питания рассматривается в виде процессов или рабочих операций. Сумма затрат в течение периода или затрат на определенный вид продукции определяется на основании затрат на осуществление совокупности соответствующих процессов и операций. Условия применения метода: выделение видов деятельности и операций по ним; расширение существующей системы бухгалтерского учета; дополнительное обучение персонала.

5. Таргет-костинг. При использовании данного метода на основании заданной цены реализации продукции и желаемой величины прибыли устанавливается целевая себестоимость, которая в дальнейшем обеспечивается усилиями всех служб предприятия общественного питания. Метод обеспечивает целевую себестоимость на стадии планирования продукции и является инструментом стратегического управления затратами. Условия применения метод: тесное горизонтальное взаимодействие между функциональными подразделениями; постоянное применение; организация постоянного контроля уровня затрат; надежность маркетинговых прогнозов и правильное позиционирование предприятия на рынке.

6. Кайзен-костинг. Данный метод предполагает не достижение определенной величины затрат, а постоянное, непрерывное и всеохватывающее их снижение. Метод обеспечивает целевую себестоимость в процессе производства продукции и используется преимущественно в оперативном управлении затратами и контроле за их уровнем. Условия применения метода: постоянное применение; проведение непрерывных, относительно небольших усовершенствований производственных процессов, способных в совокупности дать значительный результат; вовлечение всех сотрудников в непрерывное совершенствование качества деятельности и создание необходимой системы мотивации.

7. CVP-анализ является базовым инструментом управленческого учета. В российской учетной практике он известен как анализ взаимосвязи «затраты — объем — прибыль», либо анализ безубыточности, операционный анализ. Используется в основном для оценки изменения прибыли под воздействием объема производства (продаж) продукции, цены продаж, удельных переменных затрат, совокупных постоянных затрат. СVР-анализ связан с определением точки безубыточности, маржинального дохода, операционного рычага, расчетом абсолютных и относительных показателей, применением методов элементарной математики и статистики[13].

8. Бенчмаркинг затрат. Предполагает сравнение состояния управления затратами на предприятии с предприятиями-лидерами для дальнейшего принятия решений в области управления затратами. Условия применения метода: правильный выбор предприятия-эталона; наличие полной и достоверной информации об эталонных результатах и методах их достижения.

9. Кост-киллинг. Направлен на максимальное снижение затрат в кратчайшие сроки без ущерба для деятельности предприятия и перспектив его развития. Используется в антикризисном менеджменте и управлении конкурентоспособностью. Условия применения метода: наличие полной и достоверной информации о состоянии затрат на предприятии; стремление руководства предприятия к снижению издержек; определенным образом построенная система мотивации персонала.

10. LCC-анализ. Метод основан на том, что при расчете себестоимости продукта учитываются все затраты на протяжении всего жизненного цикла продукции. Этот метод предлагает учитывать и анализировать не только затраты на производство, но и допроизводственные и послепроизводственные затраты, что позволит установить полное управление всеми затратами. Расчет объема финансирования проекта осуществляется с учетом полной стоимости договора или программы, а не с учетом только себестоимости конкретного изделия.

11. VCC-анализ. Метод рассматривает цепочку потребительской стоимости, в частности, предусматривает анализ затрат, находящихся вне сферы прямого воздействия предприятия. Применяется в стратегическом управлении затратами. Условия применения метода: соответствие стратегического позиционирования особенностям деятельности предприятия и сложившейся конъюнктуре рынка; полное знание конъюнктуры рынка, внутренних процессов корпорации, полное представление о деятельности хозяйствующих субъектов, взаимодействующих с предприятием[14].

Выводы

Затраты являются неотъемлемым атрибутом функционирования любого предприятия. Затраты являются важнейшим показателем деятельности каждого предприятия. Они в большей степени влияют на финансовый результат деятельности предприятия и его эффективность.

Исследуя затраты, необходимо выделить три категории: собственно «затраты», а также «издержки» и «расходы».

Наиболее широкое понятие – издержки; они характеризуют совокупные траты организации, обусловленные потреблением различных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, денег) в процессе производства и реализации продукции. Затраты – это, как правило, отвлечение денежных средств на приобретение других активов (материальных и трудовых ресурсов), которые в будущем будут использованы в производстве или на погашение кредиторской задолженности. Расходы - стоимость активов, потраченных на выпуск реализованной продукции.

Управление затратами представляет собой основной инструмент выявления внутрихозяйственных резервов усиления рациональности использования ресурсов, повышения эффективности деятельности в целом. Главной задачей управления затратами является создание системы учета, позволяющей получить достоверные данные о затратах на производство продукции, на содержание подразделений, а также на выполнение различных бизнес-процессов.

Глава 2. Оценка затрат ООО «Золотая шпора»

2.1. Организационно-экономическая характеристика предприятия

ООО «Золотая шпора» - это предприятия общественного питания г. Рязани.

Миссия компании – удовлетворять запросы потребителя на профессиональном уровне; постоянно изучать текущую рыночную ситуацию и самосовершенствоваться на благо клиентов, сотрудников и деловых партнеров.

Ресторан расположен в центре города; выдержан в элегантном стиле. В ресторане два зала. В главном зале - широкие столы и мелодичная музыка, что позволяет приятно провести время большой компании.

Второй зал - это зал с караоке-баром, со сценой, на которой проходят «живые» концерты, с контактной барной стойкой и коктейльным меню. Здесь царит сдержанная, стильная, и при этом очень уютная атмосфера. Интерьер выполнен в лаконичных бежевых тонах, в меру мягкие кресла, в которых, удобно сидеть как в неформальной одежде, так и в строгом костюме или вечернем платье, ненавязчивое освещение, простор и комфорт. В зале оборудована сцена, на которой по пятницам и субботам проходят концерты рязанских и приглашенных исполнителей. Вход бесплатный, а информация о концертах доставляется клиентам через смс-рассылки. Кроме того, анонсы предстоящих выступлений можно найти в группе «Золотой шпоры» на сайте vkontakte. Концерты, как правило, проводятся с 22.00 до 24.00, после этого начинаются танцы. После концерта каждый может попробовать себя в роли звезды и самостоятельно исполнить песню. Караоке — развлечение, доступное каждому, вне зависимости от пола, возраста или социального положения. Как и концерты, караоке в «Золотой шпоре» бесплатны.

В ресторане есть собственная пивоварня. Меню ресторана состоит из новых и традиционных, но непременно аппетитных блюд: мясных и овощных, куриных и рыбных, с деликатесными соусами и острыми приправами. Авторская кухня опирается на европейские традиции.

Процесс управления ресторан представляет собой совокупность взаимосвязей и действий, направленных на обеспечение оптимального соотношения рабочей силы, материальных и финансовых ресурсов. Процесс управления направлен на создание нормальных условий в сфере производства, реализации продукции собственного производства и покупных товаров, а также высокого уровня обслуживания.

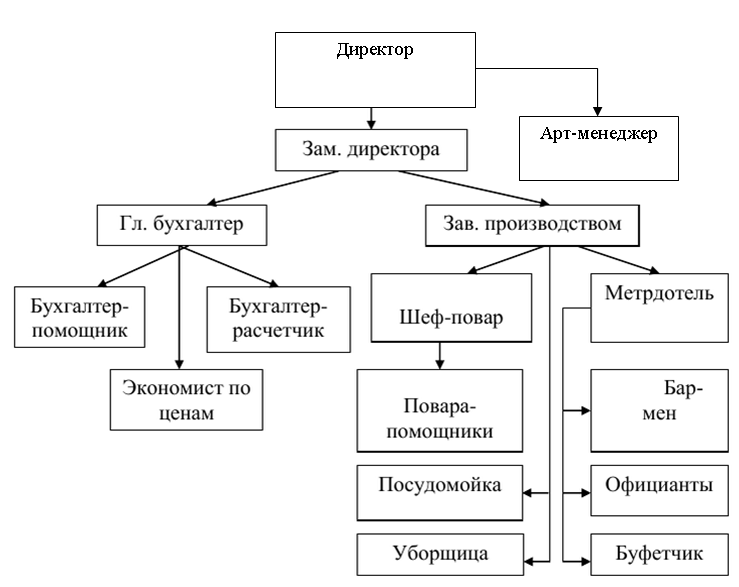

Структура управления ресторана представлена на рисунке 3. Рассмотрим должностные обязанности персонала ресторана, предполагаемые указанной выше структурой управления предприятием.

Рисунок 3 - Структура управления персоналом ООО «Золотая шпора»[15]

Проведем анализ динамики прибыли предприятия (таблица 1). Для проведения анализа составим аналитическую таблицу, источником информации служат данные отчет о финансовых результатах ресторана «Золотая шпора» (см. Приложение 1).

Таблица 1

Анализ прибыли ООО «Золотая шпора» за 2014-2015 гг.[16]

|

Наименование показателя |

2014 г. тыс. руб. |

2015 г. тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

|

Выручка |

32557 |

45097 |

12540 |

138,5 |

|

Себестоимость продаж |

25564 |

33142 |

7578 |

129,6 |

|

Валовая прибыль |

6993 |

11955 |

4962 |

170,9 |

|

Коммерческие расходы |

3458 |

3221 |

-237 |

93,1 |

|

Прибыль от продаж |

3535 |

8734 |

5199 |

247,1 |

|

Прочие доходы |

273 |

88 |

-185 |

32,3 |

|

Прочие расходы |

259 |

645 |

386 |

249,0 |

|

Прибыль до налогообложения |

3549 |

8177 |

4628 |

230,4 |

|

Текущий налог на прибыль |

709,8 |

1635,4 |

925,6 |

230,4 |

|

Чистая прибыль |

2839,2 |

6541,6 |

3702,4 |

230,40 |

Из таблицы 1 видно, что выручка предприятия возросла на 12 540 тыс. руб. или на 38,5 %. Себестоимость продукции и услуг увеличилась 7 578 тыс. руб. или на 29, 6%. Темпы роста выручки превышали темпы роста себестоимости продукции, что положительным образом отразилось на показателе валовой прибыли, которая возросла на 4 962 тыс. руб. или на 70,9 %. Коммерческие расходы коммерческие расходы сократились на 237 тыс.руб., что повлекло увеличение прибыли от продажи продукции на эту же сумму. В результате прибыль от продаж за исследуемый период увеличилась на 5 199 тыс. руб. или на 147,1 %.

Негативное влияние на прибыль до налогообложения оказало сокращение прочих доходов (на 185 тыс.руб., или на 67,70 %) и рост прочих расходов (на 386 тыс.руб., или на 149,00 %). В результате совокупного влияния всех факторов прибыль (убыток) до налогообложения возросла на 4 628 тыс. руб., или на 130,4 %. С учетом уплаты налога на прибыль в распоряжении предприятия в 2015 г. осталось 6 541,60 тыс.руб. чистой прибыли, что на 3 702,40 тыс.руб., или на 130,40 % выше показателя 2014 г.

Таким образом, предприятие является прибыльным, причем, чистая прибыль, полученная в 2015 г. в 2,3 раза превышает показатель 2014 г.

2.2. Анализ затрат по статьям калькуляции и экономическим элементам

Анализ затрат предназначен для поиска резервов их снижения. Основными его направлениями является оценка состава, динамики и структуры затрат для выявления отклонений по видам затрат. Проанализируем затраты ресторана в таблице 2.

Таблица 2

Анализ динамики затрат по экономическим элементам

ООО «Золотая шпора» за 2014–2015 гг. [17]

|

Наименование показателей |

Ед. изм. |

2014 г. |

2015 г. |

Отклонение |

|

|

Абсолютное, тыс. руб. |

Относительное, в %. |

||||

|

1. Материальные расходы |

Тыс. руб. |

14049 |

19040 |

4991 |

35,53 |

|

2. Расходы на оплату труда |

Тыс. руб. |

11062 |

13055 |

1993 |

18,02 |

|

3. Амортизация основных средств |

Тыс. руб. |

194 |

402 |

208 |

107,21 |

|

4. Прочие расходы |

Тыс. руб. |

3717 |

3866 |

149 |

4,00 |

|

Итого по элементам затрат |

Тыс. руб. |

29022 |

36363 |

7341 |

25,29 |

Из таблицы 2 видно, что затраты ресторана за рассматриваемый период возросли на 7 341 тыс. руб. или на 25,29 %. Затраты на оплату труда возросли на 18,02% или на 1 993 тыс. руб. Это произошло за счет увеличения заработной платы работников. Амортизация возросла на 208 тыс. руб., так как в 2014 г. было закуплено оборудование. Прочие расходы возросли на 149 тыс. руб. или на 4,00%.

Анализ постоянных и переменных затрат ООО «Золотая шпора» представлен в таблице 3.

Таблица 3

Анализ постоянных и переменных затрат

ООО «Золотая шпора» в 2014-2015 гг. [18]

|

Затраты |

2014 г. |

2015 г. |

Отклонение |

|

|

Абсолютное, тыс. руб. |

Относительное, % |

|||

|

Постоянные затраты: |

11647 |

12039 |

392 |

3,36 |

|

Расходы на содержание и аренду зданий, помещений, инвентаря |

3000 |

3000 |

- |

- |

|

Расходы на рекламу |

500 |

494 |

-6 |

-1,20 |

|

Расходы на оплату труда административно-управленческого персонала |

4236 |

4277 |

41 |

0,97 |

|

Амортизация основных средств |

194 |

402 |

208 |

107,22 |

|

Прочие расходы |

3717 |

3866 |

149 |

4,00 |

|

Переменные затраты: |

17375 |

24324 |

6949 |

39,99 |

|

Расходы на сырье |

7049 |

12000 |

4951 |

70,24 |

|

Расходы на топливо |

1236 |

1280 |

44 |

3,56 |

|

Расходы на электроэнергию |

2264 |

2266 |

2 |

0,09 |

|

Расходы на заработную плату производственного персонала |

6826 |

8778 |

1952 |

28,60 |

|

Итого затрат |

29022 |

36363 |

7341 |

25,29 |

Рост затрат ресторана произошел в основном за счет роста переменных затрат на 6 949 тыс. руб. или на 39,99%, а постоянные затраты увеличились 392 тыс. руб. или на 3,36%. Больше всего возросли расходы на сырье 4 951 тыс. руб. (70,24%), а так же на заработную плату производственного персонала 1 952 тыс. руб. (28,60%). Расходы на заработную плату административно-управленческого персонала увеличились на 41 тыс. руб. (0,97%). Прочие расходы увеличились на 149 тыс. руб. (4,0%). Расходы на топливо увеличились на 44 тыс. руб. (3,56%). Расходы на рекламу снизились на 1,2%.

Проведем анализ структуры затрат ресторана в таблице 4.

Таблица 4

Анализ структуры затрат по экономическим элементам

в ООО «Золотая шпора» за 2014-2015 гг. [19]

|

Наименование показателей |

Затраты, тыс. руб. |

Структура, % |

Изменение |

|||

|

2014 г. |

2015 г. |

2014 г. |

2015 г. |

Абсолютное, тыс. руб. |

В удельных весах, п.п. |

|

|

1. Материальные расходы |

14049 |

19040 |

48,40 |

52,36 |

4991 |

3,96 |

|

2. Расходы на оплату труда |

11062 |

13055 |

38,11 |

35,90 |

1993 |

-2,21 |

|

3. Амортизация основных средств |

194 |

402 |

0,66 |

1,10 |

208 |

0,44 |

|

4. Прочие расходы |

3717 |

3866 |

12,81 |

10,63 |

149 |

-2,18 |

|

Итого затрат |

29022 |

36363 |

100 |

100 |

7341 |

- |

|

в том числе: переменные |

17375 |

24324 |

59,87 |

66,89 |

6949 |

7,02 |

|

постоянные |

11647 |

12039 |

40,13 |

33,11 |

392 |

-7,02 |

Построим диаграмму структуры затрат предприятия (рис. 4).

Рисунок 4 - Структура затрат ООО «Золотая шпора» в 2015 г. [20]

Как видно из рис. 4, большую долю затрат составляют материальные затраты (52,36%). Их доля в структуре затрат за рассматриваемый период возросла на 3,96%. Так же большую долю затрат занимают затраты на оплату труда. Их доля в 2015 г. составила 35,90%. Расходы на амортизацию основных средств увеличились на 0,44%, их доля в 2015 г. составила 1,10%. Прочие расходы сократились на 2,18%, их доля в 2015 г. составила 10,63%.

Проведем анализ динамики затрат по статьям калькуляции в таблице 5.

Таблица 5

Анализ динамики затрат по статьям калькуляции

ООО «Золотая шпора» за 2014-2015 гг. [21]

|

Наименование показателей |

Ед. изм. |

2014 г. |

2015 г. |

Отклонение |

|

|

Абсолютное, тыс. руб. |

Относительное, в %. |

||||

|

Расходы на сырье |

Тыс.руб. |

7049 |

12000 |

4951 |

72,53 |

|

Расходы на топливо |

Тыс.руб. |

1236 |

1280 |

44 |

3,55 |

|

Расходы на электроэнергию |

Тыс.руб. |

2264 |

2266 |

2 |

0,08 |

|

Расходы на заработную плату производственного персонала |

Тыс.руб. |

6826 |

8778 |

1952 |

28,59 |

|

Прочие расходы |

Тыс.руб. |

3717 |

3866 |

149 |

4,00 |

|

Расходы на содержание и аренду зданий, помещений, инвентаря |

Тыс.руб. |

3000 |

3000 |

- |

- |

|

Расходы на рекламу |

Тыс.руб. |

500 |

494 |

-6 |

-1,2 |

|

Расходы на оплату труда административно-управленческого персонала |

Тыс.руб. |

4236 |

4277 |

41 |

0,96 |

|

Амортизация основных средств |

Тыс.руб. |

194 |

402 |

208 |

107,21 |

|

Всего затрат |

Тыс.руб. |

29022 |

36363 |

7341 |

25,29 |

Из таблицы 5 видно, что больше всего увеличились затраты на сырье 4 951 тыс. руб. (72,53%) и заработную плату производственного персонала 1 952 тыс. руб. (28,59%). Затраты на заработную плату административно-управленческого персонала возросли на 41 тыс. руб. Расходы на амортизацию увеличились на 208 тыс. руб. Расходы на рекламу сократились на 1,2%.

Проведем анализ структуры затрат по статьям калькуляции в таблице 6.

Анализ структуры затрат по статьям калькуляции ООО «Золотая шпора» за 2014-2015 гг. показывает, что расходы на сырье имеют тенденцию к увеличению по сравнению с 2014 г. на 4 951 тыс. руб. (8,72%) их доля в 2015 г. составила 33,00%. Расходы на оплату труда производственных рабочих возросли на 1 952 тыс. руб. (0,61%), их доля в 2015 г. 24,13%.

Таблица 6

Анализ структуры затрат по статьям калькуляции

ООО «Золотая шпора» за 2014-2015 гг. [22]

|

Наименование показателей |

Затраты, тыс. руб. |

Структура, % |

Изменение |

|||

|

2014 г. |

2015 г. |

2014 г. |

2015 г. |

Абсолютное, тыс. руб. |

В удельных весах, п.п. |

|

|

Расходы на сырье |

7049 |

12000 |

24,28 |

33,00 |

4951 |

8,72 |

|

Расходы на топливо |

1236 |

1280 |

4,25 |

3,52 |

44 |

-0,73 |

|

Расходы на электроэнергию |

2264 |

2266 |

7,80 |

6,23 |

2 |

-1,57 |

|

Расходы на оплату труда производственных рабочих |

6826 |

8778 |

23,52 |

24,13 |

1952 |

0,61 |

|

Прочие расходы |

3717 |

3866 |

12,80 |

10,63 |

149 |

-2,17 |

|

Расходы на содержание и аренду зданий, помещений, инвентаря |

3000 |

3000 |

10,33 |

8,25 |

- |

-2,08 |

|

Расходы на рекламу |

500 |

494 |

1,72 |

1,35 |

-6 |

-0,37 |

|

Расходы на оплату труда административно-управленческого персонала |

4236 |

4277 |

14,59 |

11,76 |

41 |

-2,83 |

|

Амортизация основных средств |

194 |

402 |

0,66 |

1,10 |

208 |

0,44 |

|

Итого затрата |

29022 |

36363 |

100 |

100 |

7341 |

- |

Построим диаграмму затрат по статьям калькуляции (рис. 5).

Рисунок 5 - Структура затрат по статьям калькуляции

ООО «Золотая шпора» в 2015 г. [23]

2.3. Выявление резервов сокращения затрат

Проведем факторный анализ затрат ресторана «Золотая шпора». Изменение суммы затрат за счет изменения структуры затрат по статьям и элементам затрат представлено в таблице 7.

Для расчетов воспользуемся формулой:

ΔЗатрат= Доля статьи затрат/100%×Прирост статьи(%) (1)

Таблица 7

Изменение суммы затрат за счет изменения структуры затрат по статьям и элементам затрат ООО «Золотая шпора»[24]

|

№ п/п |

Наименование статей затрат |

Темп прироста, в % |

Доля затрат в 2014 г. |

Расчет |

Влияние, в % |

|

1. |

Материальные расходы |

35,53 |

48,40 |

48,40/100*35,53 |

17,20 |

|

2. |

Затраты на оплату труда |

18,02 |

38,11 |

38,11/100*18,02 |

6,87 |

|

3. |

Амортизация основных средств |

107,21 |

0,66 |

0,66/100*107,21 |

0,71 |

|

4. |

Прочие расходы |

4,00 |

12,81 |

12,81/100*4,00 |

0,51 |

|

5. |

Итого затрат |

25,29 |

100 |

100 |

25,29 |

Совокупное изменение структуры затрат составляет 25,29%. В большей степени это связано с приростом материальных затрат на 35, 53% и расходов на оплату труда 18,01%. Влияние материальных расходов 17,20%, а расходов на оплату труда 6,87%. Влияние на изменение структуры затрат расходов на амортизацию основных средств 0,71%, а прочих расходов 0,51%.

Основной моделью детерминированного факторного анализа затрат является мультипликативная модель зависимости суммы затрат от объема товарооборота и уровня затрат:

Σ Затрат = Уз * ТО, (2)

где Уз – уровень затрат;

ТО – товарооборот.

Уз = Σ Затрат * 100 % : ТО (3)

Затраты производства и обращения приведены в таблице 8.

Из таблицы 11 видно, что абсолютный перерасход издержек по ресторану «Золотая шпора» составил 7 341 тыс. руб. Однако товарооборот увеличился на 38,5 %, а издержки на 25,29%, что и обусловило снижение уровня издержек. Размер снижения уровня издержек составил 8,51 % к товарообороту. Такая ситуация свидетельствует об эффективности использования затрат.

Разница между фактической и суммой затрат за 2014 г. представляет собой абсолютное отклонение (экономию или перерасход).

Таблица 8

Оценка затрат производства и обращения

ООО «Золотая шпора» за 2014-2015 гг. [25]

|

Показатель |

Отчетный год |

Отклонение |

Темп роста/ снижения, в % |

|

|

2014 г. |

2015 г. |

|||

|

Товарооборот, тыс. руб. |

32557 |

45097 |

12540 |

138,5 |

|

Всего затрат, тыс. руб. |

29022 |

36363 |

7341 |

125,29 |

|

Уровень издержек, % |

89,14 |

80,63 |

-8,51 |

- |

Сумму относительной экономии (или перерасхода) рассчитаем по формуле:

ОЭ(ОП) = Тотч × РИ : 100 (4)

где, Тотч – товарооборот отчетного периода;

РИ – размер изменения (повышения или снижения).

ОЭ(ОП) = 45 097 × (-8,51) : 100=( -3 837,75) тыс. руб.

По ООО «Золотая шпора» относительная экономия издержек составила 38 377 тыс.руб.

Проведем факторный анализ этой модели методом цепных подстановок в таблице 9.

По приведенным данным факторов, влияющих на изменение суммы затрат от объема товарооборота и уровня затрат, выявлено:

1) увеличение товарооборота на 12 540 тыс. руб. относительно 2014 г. повлекло увеличение затрат на 11 177 тыс.руб.;

2) снижение уровня затрат с 89,14 % в объеме товарооборота в 2014 г. до 80,63 % в 2015 г. (на 8,51 процентного пункта) повлекло сокращение затрат на 3 836 тыс.руб.

Таким образом, совокупное влияние всех факторов привело к увеличению затрат в 2015 г. на 7 341 тыс.руб. относительно 2014 г.: 11 177 – 3 836 = 7 341 тыс.руб. Изменение товарооборота в большей степени оказывает влияние на затраты.

Таблица 9

Факторный анализ затрат ООО «Золотая шпора» методом цепных подстановок[26]

|

Наименование показателя |

Формула для расчета |

Расчет |

Значение, тыс.руб. |

|

Изменение товарооборота |

Затраты Δ т/о = Узат.2014 * ТО2015 |

89,14*45097/100 |

40 199 |

|

Изменение уровня затрат |

Затраты Δ У зат. = Узат. 2015 * ТО2015 |

80,63*45097/100 |

36 363 |

|

Влияние товарооборота на изменение суммы затрат |

Δ Затрат Δ т/о = Затраты Δ т/о – Затраты 2014 |

40199 - 29022 |

11 177 |

|

Влияние уровня затрат на изменение общей суммы затрат |

Δ Затрат Δ У зат. = Затраты Δ У зат. - Затраты Δ т/о |

36363 - 40199 |

- 3 836 |

|

Совокупное влияние факторов |

Δ Затрат = Δ Затрат Δ т/о + Δ Затрат У зат. |

11 177 – 3 836 |

7 341 |

Проведем факторный анализ затрат на основе исходных данных, приведенных в таблице 10.

По приведенным данным в таблице 10 необходимо проанализировать влияние на изменение себестоимости:

1) объема производства продукции;

2) цен и тарифов по затратам;

3) структуры и удельных затрат на производство отдельных видов продукции.

- Определение общего изменения затрат:

36 363 - 29 022 = + 7 341 (тыс. руб.).

Таблица 10

Исходные данные для факторного анализа затрат

ООО «Золотая шпора» за 2014–2015 гг. [27]

|

Показатель |

2014 год |

2015 год |

Отклонение 2015 к 2014 (+,-) |

Темп роста в % |

||

|

Сумма, тыс. руб. |

Структура % |

Сумма, тыс. руб. |

Структура % |

|||

|

1. Затраты на производство продукции, в том числе |

29 022 |

100 |

36 363 |

100 |

+7341 |

125,2 |

|

1.1 Переменные |

17375 |

59,86 |

24324 |

66,89 |

6949 |

139,9 |

|

1.2 Постоянные |

11647 |

40,13 |

12039 |

33,25 |

392 |

103,3 |

|

2. Объем производства продукции |

32557 |

- |

45097 |

- |

+12540 |

138,5 |

2. Пересчет затрат предыдущего периода на объем производства текущего периода:

а) переменных затрат: 17 375 * 1,385 = 24 064 (тыс. руб.); переменные затраты изменяются пропорционально изменению объему производства;

б) постоянные затраты остаются на уровне 2014 г.: 11 647 тыс.руб.

Итого: 24 064 + 11 647 = 35 711 тыс.руб.

3. Пересчет затрат на производство продукции текущего периода при ценах и тарифах предыдущего периода:

29 022 : 32 557 * 45 097 = 40 200 (тыс. руб.).

4. Оценка влияния факторов:

а) объема производства: 35 711 – 29 022 = 6 689 тыс.руб.

или 24 064 – 17 365 = 6 689 тыс.руб.

б) цен и тарифов: 36 363 – 40 200 = - 3 837 тыс. руб.;

в) структуры и удельных затрат на производство отдельных видов продукции: 40 200 – 35 711 = 4 489 тыс. руб.

Итого: 6 689 – 3 837 + 4 489 = 7 341 тыс.руб.

Таким образом, по приведенным данным факторов, влияющих на изменение себестоимости, выявлено:

- в результате увеличения объема производства на 12 540 тыс.руб., или на 38,5 % затраты возросли на 6 689 тыс.руб.;

2) изменение цен на сырье и материалы и тарифов повлекло снижение затрат на 3 837 тыс.руб.;

3) в результате изменения структуры и удельных затрат на производство отдельных видов продукции общие затраты возросли на 4 489 тыс. руб.

В результате влияния всех факторов в 2015 г. произошло увеличение затрат на 7 341 тыс.руб.

Выводы

ООО «Золотая шпора» - это предприятие общественного питания г. Рязани.

Затраты ООО «Золотая шпора» за 2015 г. возросли на 25,29 %. При этом темпы прироста выручки от продаж в 2015 г. были выше – 38,52 %, что положительным образом отразилось на прибыли от продаж. Рост затрат в 2015 г. произошел, главным образом, за счет переменных расходов (расходов на сырье, заработную плату производственного персонала). Большую долю затрат составляют материальные затраты и затраты на оплату труда.

Проведенное исследование выявило высокий уровень затрат на предприятии. Несмотря на снижение данного показателя с 89,14 % в 2014 г. до 80,63 % в 2015 г., он остается достаточно высоким: более 80 %.

Рост затрат негативным образом отразился на рентабельности продаж и рентабельность производства. В результате увеличения себестоимости продукции рентабельность продаж сократилась на 16,80 процентного пункта. Увеличение затрат сокращало уровень рентабельности производства. Причем наиболее существенное влияние оказал рост материальных затрат, в результате которого рентабельность производства снизилась на 5 процентных пунктов.

Главные пути снижения затрат:

- поиск наиболее выгодных поставщиков продуктов питания;

- исключение потерь продуктов сверх естественной убыли и в результате хищений;

- оптимизация управления запасами.

Заключение

Затраты являются неотъемлемым атрибутом функционирования любого предприятия. Затраты являются важнейшим показателем деятельности каждого предприятия. Они в большей степени влияют на финансовый результат деятельности предприятия и его эффективность.

Исследуя затраты предприятия, необходимо выделить три категории: собственно «затраты», а также «издержки» и «расходы».

Наиболее широкое понятие – издержки; они характеризуют совокупные траты организации, обусловленные потреблением различных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, денег) в процессе производства и реализации продукции. Затраты – это, как правило, отвлечение денежных средств на приобретение других активов (материальных и трудовых ресурсов), которые в будущем будут использованы в производстве или на погашение кредиторской задолженности. Расходы - стоимость активов, потраченных на выпуск реализованной продукции.

Управление затратами представляет собой основной инструмент выявления внутрихозяйственных резервов усиления рациональности использования ресурсов предприятия, повышения эффективности его деятельности в целом. Главной задачей управления затратами предприятия является создание системы учета, позволяющей получить достоверные данные о затратах на производство продукции, на содержание подразделений, а также на выполнение различных бизнес-процессов.

ООО «Золотая шпора» - это предприятие общественного питания г. Рязани.

Затраты ООО «Золотая шпора» за 2015 г. возросли на 25,29 %. При этом темпы прироста выручки от продаж в 2015 г. были выше – 38,52 %, что положительным образом отразилось на прибыли от продаж. Рост затрат в 2015 г. произошел, главным образом, за счет переменных расходов (расходов на сырье, заработную плату производственного персонала). Большую долю затрат составляют материальные затраты и затраты на оплату труда.

Проведенное исследование выявило высокий уровень затрат на предприятии. Несмотря на снижение данного показателя с 89,14 % в 2014 г. до 80,63 % в 2015 г., он остается достаточно высоким: более 80 %.

Рост затрат негативным образом отразился на рентабельности продаж и рентабельность производства. В результате увеличения себестоимости продукции рентабельность продаж сократилась на 16,80 процентного пункта. Увеличение затрат сокращало уровень рентабельности производства. Причем наиболее существенное влияние оказал рост материальных затрат, в результате которого рентабельность производства снизилась на 5 процентных пунктов.

Главные пути снижения затрат: поиск наиболее выгодных поставщиков продуктов питания; исключение потерь продуктов сверх естественной убыли и в результате хищений; оптимизация управления запасами.

Список литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016).

- Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

- Вахрушина M. A. Бухгалтерский управленческий учет: учебник. - М.: Омега-Л, 2013.

- Константинов В. А., Гиновкер М. Э., Алимов С. А. Грамотное использование понятий «расходы», «затраты» и «издержки» в формировании основ внутренней учетно-аналитической системы для промышленных предприятий // Управленческий учет. - 2011. - № 2. – С. 13.

- Кувшинов M.C. Анализ соответствия методов управления затратам и актуальным задачам управления //Международный бухгалтерский учет. 2014. №22. С.54

- Кузьмина М.С. Учет затрат, калькулирование и бюджетирование в отраслях производственной сферы. Учебное пособие для бакалавриата. М., 2015.

- Лабзунов П. П. Управление ценами и затратами в современной экономике. М, 2013.

- Лебедев В. Г. Управление затратами на предприятии: для бакалавров и специалистов: учебник. СПб. 2012.

- Пипко В. А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса. – М.: Инфра-М, 2012.

- Тевлин В. Л. Бухгалтерская (финансовая) отчетность: учеб. М. 2012.

- Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013.

- Шильникова Г.Г. Анализ затрат как составная часть управленческого учета Актуальные проблемы бухгалтерского учета, анализа, аудита и налогообложения. Иркутск, 28 ноября 2012 г. Иркутск, 2012.

Приложение

1

Отчет о финансовых результатах

|

за 31 декабря 2015г. |

Коды |

||||

|

Форма по ОКУД |

0710002 |

||||

|

Дата (число, месяц, год) |

31 |

12 |

15 |

||

|

Организация ООО «Ресторан «Золотая шпора» |

по ОКПО |

11694974 |

|||

|

Идентификационный номер налогоплательщика |

ИНН |

7727054668/770601001 |

|||

|

Вид экономической деятельности Общественное питание |

по ОКВЭД |

55.30 |

|||

|

Организационно-правовая форма/форма собственности частная |

по ОКОПФ/ОКФС |

67 |

16 |

||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384(385) |

|||

|

Наименование показателя |

Код |

За отчетный период 2015г. |

За аналогичный период предыдущего года 2014г. |

|

1 |

2 |

3 |

4 |

|

Выручка |

2110 |

45097 |

32557 |

|

Себестоимость продаж |

2120 |

( 33142 ) |

( 25564 ) |

|

Валовая прибыль (убыток) |

2100 |

11955 |

6993 |

|

Коммерческие расходы |

2210 |

( 3221 ) |

( 3458 ) |

|

Управленческие расходы |

2220 |

( 0 ) |

( 0 ) |

|

Прибыль (убыток) от продаж |

2200 |

8734 |

3535 |

|

Доходы от участия в других организациях |

2310 |

||

|

Проценты к получению |

2320 |

||

|

Проценты к уплате |

2330 |

( ) |

( ) |

|

Прочие доходы |

2340 |

88 |

273 |

|

Прочие расходы |

2350 |

( 645 ) |

( 259 ) |

|

Прибыль (убыток) до налогообложения |

2300 |

8177 |

3549 |

|

Текущий налог на прибыль |

2410 |

( 1635 ) |

( 710 ) |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

||

|

Изменение отложенных налоговых обязательств |

2430 |

||

|

Изменение отложенных налоговых активов |

2450 |

||

|

Прочее |

2460 |

||

|

Чистая прибыль (убыток) |

2400 |

6542 |

2839 |

|

СПРАВОЧНО Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

||

|

Совокупный финансовый результат периода |

2500 |

||

|

Базовая прибыль (убыток) на акцию |

2900 |

||

|

Разводненная прибыль (убыток) на акцию |

2910 |

-

Константинов В. А., Гиновкер М. Э., Алимов С. А. Грамотное использование понятий «расходы», «затраты» и «издержки» в формировании основ внутренней учетно-аналитической системы для промышленных предприятий // Управленческий учет. - 2011. - № 2. – С. 13. ↑

-

Константинов В. А., Гиновкер М. Э., Алимов С. А. Грамотное использование понятий «расходы», «затраты» и «издержки» в формировании основ внутренней учетно-аналитической системы для промышленных предприятий // Управленческий учет. - 2011. - № 2. – С. 13. ↑

-

Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016). ↑

-

Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016). ↑

-

Константинов В. А., Гиновкер М. Э., Алимов С. А. Грамотное использование понятий «расходы», «затраты» и «издержки» в формировании основ внутренней учетно-аналитической системы для промышленных предприятий // Управленческий учет. - 2011. - № 2. – С. 13. ↑

-

Константинов В. А., Гиновкер М. Э., Алимов С. А. Грамотное использование понятий «расходы», «затраты» и «издержки» в формировании основ внутренней учетно-аналитической системы для промышленных предприятий // Управленческий учет. - 2011. - № 2. – С. 13. ↑

-

Константинов В. А., Гиновкер М. Э., Алимов С. А. Грамотное использование понятий «расходы», «затраты» и «издержки» в формировании основ внутренней учетно-аналитической системы для промышленных предприятий // Управленческий учет. - 2011. - № 2. – С. 13. ↑

-

Савельева С. М. Сравнительный анализ подходов к управлению расходами в ресторанном бизнесе / С. М. Савельева // Финансы и учет. – 2011. – № 10. – С. 12. ↑

-

Вахрушина M. A. Бухгалтерский управленческий учет: учебник. - М.: Омега-Л, 2013. – С. 132. ↑

-

Кондраков Н. Бухгалтерский (финансовый, управленческий) учет. – М.: Проспект, 2012. - С. 94. ↑

-

Каверина О. Управленческий учет. Теория и практика. – М.: Юрайт, 2013. – С. 97.

-

Лебедев В.Г. Управление затратами на предприятии: учеб. для вузов / В.Г. Лебедев, Т.Г. Дроздова, В.П. Кустарев ; под общ. ред. Г.А. Краюхина. СПб. : ПИТЕР, 2012. – С. 291. ↑

-

Составлено на основе штатного расписания. ↑

-

Составлено по данным финансовой отчетности. ↑

-

Составлено по данным отчетности. ↑

-

Составлено по данным отчетности. ↑

-

Составлено по данным отчетности. ↑

-

Составлено по данным отчетности. ↑

-

Составлено по данным отчетности. ↑

-

Составлено по данным отчетности. ↑

-

Составлено по данным отчетности. ↑

-

Рассчитано автором. ↑

-

Составлено по данным отчетности. ↑

-

Рассчитано автором. ↑

-

Составлено по данным отчетности. ↑

- Годовой бухгалтерский отчет: содержание и порядок составления (Порядок формирования годового бухгалтерского отчета)

- Игра как метод воспитания.(Исторические предпосылки возникновения игры)

- Управление конфликтами в социально-экономических системах (АНАЛИЗ И ОЦЕНКА КОНФЛИКТОВ, ВОЗНИКАЮЩИХ В ПРАКТИКЕ ОРГАНИЗАЦИИ, НА ПРИМЕРЕ МАГАЗИНА УНИВЕРСАМА «МАГНИТ»)

- Сравнительная характеристика нормативной базы регулирования финансовой отчетности в России и международного стандарта финансовой отчетности (МСФО) –Инвестиционное имущество (IAS40)

- Нотариат в РФ (Деятельность нотариуса в советское время)

- Роль мотивации в поведении организации (АНАЛИЗ ПОЛИТИКИ МОТИВАЦИИ ПЕРСОНАЛА НА ПРИМЕРЕ ООО «ЛИДЕР»)

- Ложный друзья переводчика (Теоретические и практические вопросы межъязыкового явления «ложные друзья переводчика»)

- Формы правления в прошлом и настоящем (Понятие о форме государственного правления)

- Направления и условия использования результатов ОРД в процессе доказывания, обобщить характер и иерархию действий в процессе представления информации (оперативно-розыскных материалов – ОРМ) субъектам уголовного процесса

- Финансы как инструмент регулирования экономики (Теоретические основы финансов в рыночной экономике)

- Углубленное изучение истории развития программирования в России.

- Игра как метод воспитания (Игровые мотивы и организация игр)