Спрос и предложение денег (Понятие и структура денежной масс)

Содержание:

ВВЕДЕНИЕ

С появлением и распространением денег как всеобщего эквивалента, зарождается процесс денежного обращения, заключающийся в непрерывном движении денег при выполнении ими своих функций: средство платежа, накопления, мера стоимости, средство обращения. Поэтому с момента возникновения и по сей день денежное обращение является кровеносной системой экономики. От его успешного функционирования зависят хозяйственная активность, экономический рост, благополучие общества.

Актуальность темы определяется тем, что роль государственного регулирования экономики, несколько заниженная в период начальных этапов реформирования экономической системы страны, в настоящее время заметно повышается. Более того, государственное регулирование экономических процессов, происходящих в обществе сегодня занимает ведущее место среди остальных направлений деятельности российского Правительства.

Современная политика российского государства ориентирована на регулируемый рынок и активную роль государства в экономике. Причина этого состоит как в осознании сложности переходного процесса, так и в глубоких традициях высокой роли государства в преобразовании российской экономики во все исторически значимые моменты его развития.

Тема курсовой работы актуальна также тем, что состояние денежного обращения является основным показателем здоровья экономики, а от объема и структуры зависят остальные показатели функционирования экономики, в том числе: инфляция, безработица, уровень цен. Эти показатели играют важную роль в жизни каждого человека, и отражают состояние общества, как в экономическом, так и в социальном плане.

Объект исследования: денежная масса.

Предмет исследования: спрос на деньги и предложение денег.

Цель курсовой работы - проанализировать особенности спроса и предложения денег.

Задачи работы:

- изучить понятие и структуру денежной массы;

- охарактеризовать особенности спроса и предложения денег;

- проанализировать динамику денежной массы РФ за 2015-2017 гг.;

- провести анализ динамики инструментов и индикаторов состояния денежной системы РФ за 2015-2017 гг.;

- сформулировать основные проблемы денежного оборота РФ;

- предложить пути преодоления проблем денежного обращения РФ.

Теоретическую основу курсовой работы составили работы российских и зарубежных учёных, специалистов-практиков по проблемам денежной массы и ее обращения в РФ, таких, как Березина М.П., Красавина Л.А., Медведев Н.Н., Лаврушин О.И., Илларионов А., Романовский М.В. и другие.

Информационной базой данной работы является совокупность законодательных и нормативных материалов, учебники, учебные пособия, а также публикуемая отчетность Банка России на официальном сайте.

В ходе исследования были использованы метод анализа литературных источников по теме исследования, метод классификации и структуризации, сравнительный метод, графический метод, метод построения таблиц и графиков, математико-статистические методы и другие.

Структурно, курсовая работа состоит из введения, трех глав, заключения и списка использованных источников.

В первой главе рассматривается теоретические основы денежной массы, дается характеристика ее структуры, а также изучаются особенности спроса на деньги и предложения денег.

Во второй главе в первом параграфе проводится анализ динамики и структуры денежной массы РФ 2015-2017 гг., во втором параграфе анализируются основные инструменты и индикаторы состояния денежной системы России.

В третьей главе изучаются основные проблемы, связанные с денежным обращением в РФ, а также предлагаются возможные пути их преодоления.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СПРОСА И ПРЕДЛОЖЕНИЯ ДЕНЕГ

1.1 Понятие и структура денежной массы

Важнейшим количественным показателем денежного обращения является денежная масса, представляющая собой совокупный объем покупательных и платежных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, предприятиям и государству.

Денежная масса - это совокупность наличных денег, находящихся в обращении, и остатков безналичных средств на счетах, которыми располагают физические, юридические лица и государство [6].

Иными словами, денежная масса - это совокупность наличных денег и денег безналичного оборота, наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которым располагают частные лица, институциональные собственники и государство [20].

В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами (рисунок 1).

Рисунок 1 - Структура денежной массы [12]

Следовательно, структура денежной массы очень непроста и далеко не однообразна. Стоит отметить, что бумажный вид денежных средств на практике используется всего лишь примерно на 25 %, что составляет лишь малую часть всего денежного обращения [6].

Кроме всего прочего, существует доля денежной массы, которая не используется в покупательской и платежной сфере, а находится во вкладах на короткие сроки.

Довольно долгое время финансовые системы многих государств имели непосредственную привязку денежных оборотов к золотым запасам. Цены на этот драгоценный металл носили безусловное влияние на состояние экономики и конъюнктуры рынка в целом, именно поэтому длительное время золото напрямую оказывало влияние на важный критерий денежного обращения. С течением времени не только золото, но и другие драгоценные металлы, активы и стоимость товаров и услуг выявляются в виде устойчивого обеспечения денежных средств [20].

Для измерения денежной массы применяют специальные показатели, называемые агрегатными - это так называемые денежные агрегаты. Денежными агрегатами называются виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности (возможностью быстрого превращения в наличные деньги) [18]. Денежные агрегаты представляют собой иерархическую систему - каждый последующий агрегат включает в свой состав предыдущий.

Для расчета совокупной денежной массы в обращении в Российской Федерации предусмотрены четыре денежных агрегата (таблица 1).

Таблица 1

Состав денежной массы РФ [13]

|

Агрегат |

Состав денежного агрегата |

|

М0 |

Наличные деньги |

|

М1 |

М0 + остатки средств нефинансовых и финансовых (кроме кредитных) организаций и физических лиц на расчетных, текущих и иных счетах до востребования (в том числе счетах для расчетов с использованием банковских карт) |

|

Продолжение таблицы 1 |

|

|

Агрегат |

Состав денежного агрегата |

|

М2 Денежная масса в национальном определении |

М1 + безналичные средства. |

|

М3 Широкая денежная масса |

М2 + депозиты в иностранной валюте |

Денежные агрегаты М0 и М2 в РФ рассчитывает Центральный Банк. Денежная масса в России рассчитывается ЦБ по внутреннему состоянию на первое число месяца.

Структура денежной массы постоянно изменяется. В современной денежной системе заметно снизились темпы роста денежной массы и деньги начали работать лучше. В РФ из недостатков денежной системы можно отметить большую долю наличных денег (22% в 2017 г.), когда в развитых странах этот показатель едва достигает 7-10%. Соотношение между агрегатами меняется в зависимости от экономического роста [12].

Изменение объёма денежной массы - это, как правило, результат влияния двух факторов:

- изменение массы денег в обращении;

- изменение скорости их оборота [8].

Важным показателем состояния денежной массы выступает коэффициент монетизации (известный также как финансовая глубина), равный отношению М2 к валовому внутреннему продукту. Этот показатель позволяет ответить на вопрос о достаточности денег в обороте. Оптимальным уровнем монетизации для развитой страны считается как минимум 56-60 %, низкий уровень монетизации экономики может сдерживать внешнеэкономическое развитие.

Самостоятельным компонентом денежной массы в России является денежная база. Она включает агрегат М0 плюс денежные средства в кассах банков, обязательные резервы, банков и их средства на корреспондентских счетах в ЦБ РФ [10].

Таким образом, анализ структуры и динамики денежной массы имеет важное значение при выработке центральными банками ориентиров кредитно-денежной политики.

Что же касается России, то ЦБ использует, в основном, агрегаты М0, М1, М2, опираясь на многолетний опыт стран с развитым уровнем в экономике. Отечественные экономисты уделяют огромное внимание анализу структуризации и динамичности денежной массы ежегодно в момент создания финансовой политики и формирования целей и задач.

1.2 Особенности спроса и предложения денег

Предложение денег (MS) включает в себя наличность (CU) вне банковской системы и депозиты (D), которые экономические агенты при крайне важности могут использовать для сделок (фактически это агрегат M1) [10]:

MS = CU + D. (1)

Современная банковская система - это система с частичным резервным покрытием: только часть своих депозитов банки хранят в виде резервов, а остальные используют для выдачи ссуд.

Как отмечалось выше, в отличие от других финансовых институтов банки обладают способностью увеличивать предложение денег («создавать деньги») .

В общем виде дополнительное предложение денег, возникающее в результате появления нового депозита определяется по формуле:

MS = 1/R*D, (2)

где R - норма обязательных резервов;

D - первоначальный вклад (депозит);

R - денежный мультипликатор [13].

В упрощенной банковской системе денежный мультипликатор равен величине, обратной норме обязательных резервов [13]:

mm = 1/R. (3)

Более общая модель предложения денег строится с учетом роли центрального банка, а также возможного оттока части денег с депозитов банковской системы в наличность.

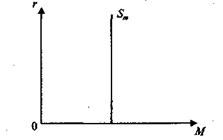

Предложение денег организует государство, выполняя известные функции в рыночной экономике. Этим занимается центральный банк как путем денежной эмиссии, так и посредством управления денежными активами других банков. Исходя из проводимой экономической политики, государство устанавливает определенную величину предложения денег, которая не зависит от нормы процента (r). По этой причине кривая предложения денег имеет вертикальный вид (рис. 2) [15].

Рисунок 2 – Кривая предложения денег [15]

Количество денег в стране увеличивается, в случае если растет денежная база, снижается норма обязательных резервов, уменьшаются избыточные резервы коммерческих банков, снижается доля наличных денег в общей сумме платежных средств населения.

При увеличении (уменьшении) денежной базы кривая сдвигается вправо (влево). Снижение (повышение) нормы обязательных резервов сдвигает кривую вправо (влево) [15].

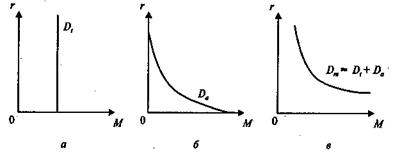

Совокупный спрос на деньги (Dm) включает:

Причина существования спроса на деньги для сделок состоит в том, что люди нуждаются в деньгах как в средстве обращения, то есть в удобном способе заключения сделок для приобретения товаров и услуг. Спрос на деньги для сделок определяется уровнем номинального ВНП. Чем больше в обществе производится товаров и услуг, тем больше покупок совершается и тем больше спрос на деньги для сделок. Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, спрос на деньги для сделок изменяется пропорционально номинальному ВНП [9].

Спрос на деньги для сделок Dt не зависит от процентной ставки, в связи с этим графически он изображается в виде вертикальной прямой линии (рис. 3а).

Рисунок 3 - Кривые спроса на деньги: а - спрос на деньги для сделок; б - спрос на деньги со стороны активов; в - совокупный спрос на деньги [15]

Причина существования спроса на деньги со стороны активов (Da) вытекает из функции денег как средства сбережения.

Люди могут держать свои финансовые активы в различных формах - к примеру, в виде акций, облигаций или наличности. По этой причине существует спрос на деньги со стороны активов.

Преимуществом владения деньгами является их ликвидность, то есть деньги можно незамедлительно использовать для приобретения товаров и услуᴦ. Как форма владения активами, деньги особенно привлекательны, когда ожидается понижение цен на товары, услуги, другие финансовые активы.

Преимущество ценных бумаг перед деньгами состоит в том, что они приносят доход в виде процента.

Таким образом, человеку приходится решать, сколько финансовых активов держать в виде ценных бумаг, а сколько в деньгах. Решение в первую очередь зависит от процентной ставки: чем она выше, тем ниже курс ценных бумаг и выше спрос на них, тем ниже спрос на наличные деньга, и наоборот.

Следовательно, спрос на деньги со стороны активов (Da) обратно пропорционален уровню процентной ставки и имеет вид нисходящей кривой (рис. 3б) [15].

Совокупный спрос на деньги (Dm) можно определить, как сумму спроса на деньги для сделок (Dt) и спроса на деньги со стороны активов (Da) (рис. 3в).

Таким образом, совокупный спрос на деньги зависит от уровня процентной ставки и объёма номинального ВНП.

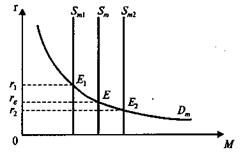

В целом денежный рынок может быть представлен в виде графика спроса и предложения (рис. 4).

Рисунок 4 - Равновесие на денежном рынке (при постоянном спросе на деньги) [15]

Точка E находится на пересечении кривых спроса Dm и предложения денег Sm и определяет равновесную цену денежного рынка. Это равновесная процентная ставка, или «цена денег», то есть альтернативная стоимость хранения не приносящих процента денег [15].

Представим, что меняется предложение денег, а спрос на деньги остается постоянным.

Уменьшение предложения денег создает временную их нехватку на денежном рынке. Экономические агенты пытаются получить больше денег путем продажи ценных бумаᴦ. По этой причине предложение ценных бумаг увеличивается, что понижает их цену и поднимает процентную ставку. При более высокой процентной ставке количество денег, ĸᴏᴛᴏᴩᴏᴇ люди хотят иметь на руках, уменьшается. Следовательно, количество предложенных и требуемых денег вновь выравнивается при более высокой процентной ставке [15].

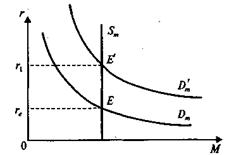

Увеличение предложения денег создает временный их избыток, благодаря чему увеличивается спрос на ценные бумаги и цена на них становится выше. Процентная ставка падает, и на денежном рынке восстанавливается равновесие (рис. 5).

Рисунок 5 - Равновесие денежного рынка (при неизменном предложении денег) [12]

В случае если спрос на деньги вырос, то кривая спроса на деньги сдвигается вправо вверх, а процентная ставка повышается. При уменьшении спроса на деньги будут происходить обратные процессы [12].

Таким образом, подобный механизм установления и поддержания равновесия на денежном рынке может успешно работать в сложившейся рыночной экономике с развитым рынком ценных бумаг, с устоявшимися поведенческими связями-типичной реакцией экономических агентов на изменение тех или иных переменных.

2 АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ДЕНЕЖНОЙ МАССЫ В РОССИИ ЗА 2015-2017 ГГ.

2.1 Динамика денежной массы РФ за 2015-2017 гг.

В таблице 2 представлена динамика денежной массы РФ за 2015-2017 гг.

Динамика денежной массы РФ за 2015-2017 гг., млрд. руб. [22]

|

Показатель |

2015 |

2016 |

2017 |

|

Денежный агрегат M0 |

6 430,10 |

6 985,60 |

6 920,00 |

|

Денежный агрегат M1 |

13 573,60 |

15 536,60 |

14 789,50 |

|

Денежный агрегат M2 |

13 651,80 |

15 868,10 |

15 836,10 |

Таким образом, в 2017 г. денежный агрегат М0 сокращается по сравнению с 2016 годом, т.е. происходит уменьшение объема наличных денег, выпущенных ЦБ РФ. Однако, он имеет общую тенденцию к росту относительно 2015 года. Денежный агрегат M1 имеет тенденцию к сокращению. Это связано не только с уменьшением объема наличных денег в обращении, но и сокращением объема депозитов населения и предприятий и организации на расчетных счетах в коммерческих банках. У денежного агрегата М2 наблюдается тенденция к росту. Среди безналичных и наличных денег преобладают безналичные.

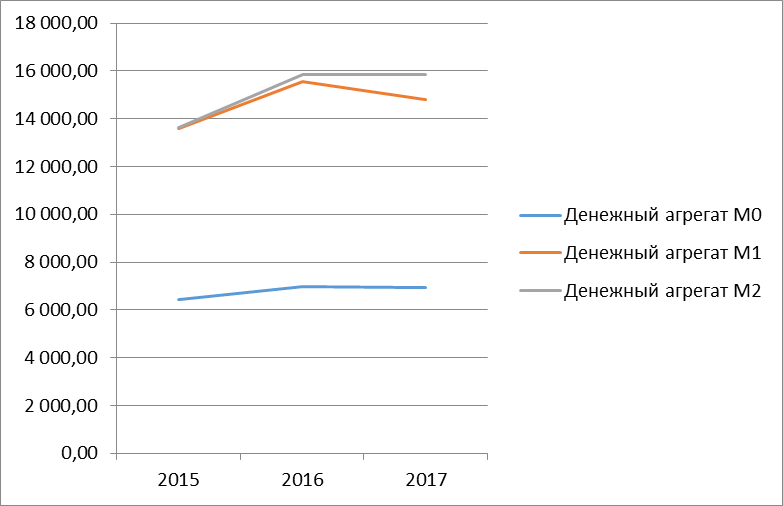

На рисунке 6 представим динамику денежной массы РФ за 2015-2017 гг.

Рисунок 6 - Динамика денежной массы РФ за 2015-2017 гг.

Таким образом, в анализируемом периоде в целом наблюдается тенденция увеличения всех рассматриваемых показателей. Денежный агрегат за три исследуемы хода М0 растёт, т.е. происходит увеличение объема наличных денег, выпущенных ЦБ РФ. Денежный агрегат M2 также имеет общую тенденцию к росту. Это связано не только с увеличением объема наличных денег в обращении, но и с ростом объема депозитов населения и предприятий и организации на расчетных счетах в коммерческих банках.

В таблице 3 приведены показатели динамики денежной массы РФ за 2015-2017 гг.

Таблица 3

Показатели анализа динамики денежной массы РФ за 2015-2017 гг. [22]

|

Год |

Денежный агрегат M2 |

Абсолютный прирост, млрд. руб. |

Темп роста, % |

Темп прироста, % |

|||

|

Базисный |

Цепной |

Базисный |

Цепной |

Базисный |

Цепной |

||

|

2015 |

13651,8 |

- |

- |

- |

- |

- |

- |

|

2016 |

15868,1 |

4242,40 |

2216,30 |

136,49 |

116,23 |

36,49 |

16,23 |

|

2017 |

15 836,1 |

4210,40 |

-32,00 |

136,22 |

99,80 |

36,22 |

-0,20 |

Анализируя данные таблицы можно отметить, что денежная масса М2 за 2017 год по сравнению с предыдущим 2016 годом уменьшилась на 32 млрд. руб., а по сравнению с базисным 2015 годом на 4210,4 млрд. руб. Темп роста в 2017 году уменьшился на 0,2%, а по сравнению с базисным 2015 годом - на 36,22%.

В таблице 4 отражена структура денежной массы РФ за 2015-2017 гг.

Таблица 4

Структура денежной массы РФ за 2015-2017 гг., % [22]

|

Показатель |

2015 |

2016 |

2017 |

|

Денежная масса |

100 |

100 |

100 |

|

Наличные деньги |

23 |

22 |

23 |

|

Безналичные средства |

77 |

78 |

77 |

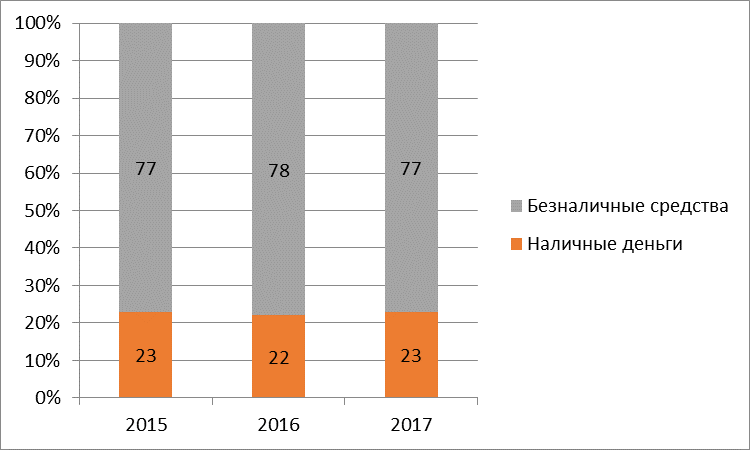

По данным таблицы мы видим, что из всего объема денежной массы в 2015-2017 годах примерно в 3,5 раза продолажают безналичные средства над наличными. Для более наглядного представления данная таблица представлена в виде рисунка (рис. 7).

Рисунок 7 - Структура денежной массы в РФ, %

Таким образом, объем наличных и безналичных средств в объеме общей денежной массы за три последние года, менялся несущественно. В целом, наблюдается стабильная тенденция к преобладанию безналичных средств над наличными.

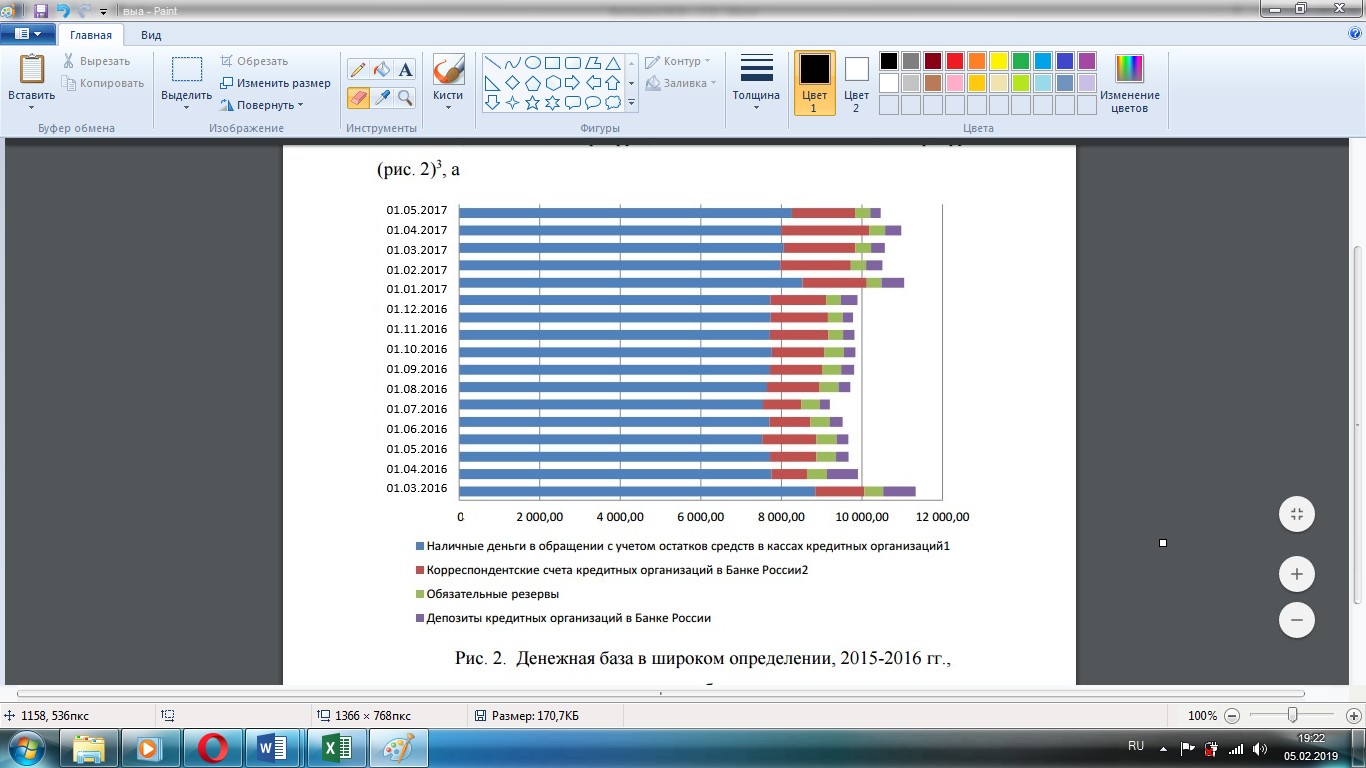

Важнейшим компонентом денежной массы является денежная база. Центральный Банк РФ использует понятие «денежная база» в узком и широком понимании. Денежная база в узком понимании включает наличные деньги и обязательные резервы коммерческих банков в Центральном банке РФ. В широком понимании в денежную базу дополнительно включают остатки на корреспондентских и других счетах коммерческих банков в Банке России (рис. 8).

Рисунок 8 - Структура денежной базы РФ в широком определении за 2016-2017 гг., % [22]

Структура денежной базы РФ в широком определении практически не изменилась за 2016-2017 гг. и на 1.05.2017 составила 79,1%. Удельный вес средств на корреспондентских счетах кредитных организаций в Банке России снизился с 12,2 до 12,1 %, доля средств на счетах обязательных резервов увеличилась с 2,3% до 3,9%.

Уменьшение доли наличных денег в структуре денежной массы говорит об относительном ослаблении инфляционного давления со стороны совокупного спроса. Сдерживающее влияние на рост денежной массы оказывает накопление средств на счетах органов государственного управления в Центральном банке РФ.

Грамотное управление денежной массой является одной из основных задач формирования денежно-кредитной политики государства, которая направлена на поддержание ценовой стабильности и долгосрочного устойчивого экономического роста. Следовательно, Банк России регулирует экономическую обстановку страны посредством ее изменения.

2.2 Анализ динамики инструментов и индикаторов состояния денежной системы РФ за 2015-2017 гг.

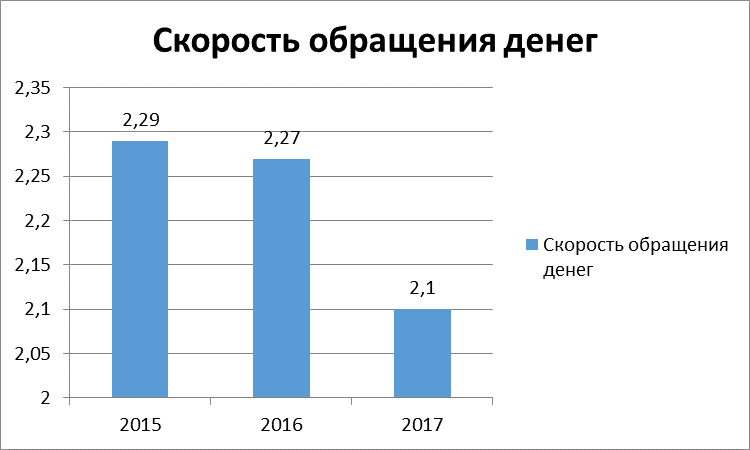

В таблице 5 представлена динамика скорости обращения денежной массы РФ за 2015-2017 гг.

Таблица 5

Динамика скорости обращения денежной массы РФ за 2015-2017 гг. [21]

|

Показатель |

Скорость обращения денег |

Темп роста скорости обращения денег |

Продолжительность одного денежного оборота денежной массы, дней |

Темп продолжительности одного оборота, % |

|

2015 |

2,29 |

- |

159,3 |

- |

|

2016 |

2,27 |

0,99 |

160,8 |

100,9 |

|

2017 |

2,1 |

0,92 |

173,8 |

109,1 |

В таблице 5 наблюдается сокращение количества оборотов денег в обращении, а продолжительность одного денежного оборота увеличивается. В 2017 году скорость обращения денег составила 2,1 оборота в год, при этом с 2015 года наблюдается тенденция к сокращению показателя. Снижение количества обращения денежной массы свидетельствует о снижении оборачиваемости денежных агрегатов, т. е. их ликвидности. Причинами такой тенденции могут быть инфляция, неразвитость производства, несовершенство безналичных платежей, высокая процентная ставка на денежном рынке, низкая предельная склонность населения к потреблению, а также большая доля наличных в денежной массе.

Итак, скорость обращения денежной массы зависит от:

- темпов роста объемов производства;

- фазы экономического цикла;

- уровня инфляции;

- склонности населения к потреблению или сбережению;

- развития кредитной системы и техники безналичных расчетов [20].

Факторы, влияющие на скорость обращения денег разделяются на объективные и субъективные:

- изменения финансовой системы (количество КБ и НКО, ассортимент банковских услуг и т. д.);

- привычки людей (в расходовании денег, в формах хранения денег и т.д.);

- мнения и перспективы на будущее (ожидания);

- распределение денежной массы между различными субъектами экономики (предприятиями, группами населения с различным уровнем доходов и др.);

- структура платежного оборота;

- уровень % ставок на денежном рынке;

- темпы экономического роста;

- движение цен [13].

На рисунке 9 представлена динамика скорости обращения денежной массы РФ за 2015-2017 гг.

Рисунок 9 - Динамика скорости обращения денежной массы РФ за 2015-2017 гг.

Увеличение продолжительности одного оборота и снижение количества обращения денежной массы свидетельствует о снижении оборачиваемости денежных агрегатов, т.е. снижения их ликвидности.

Центральный банк России законодательно призван осуществлять денежно-кредитную политику путем изменения объема денежной массы с использованием специальных инструментов по уменьшению или увеличению денежного предложения. В рамках стимулирующей монетарной политики с целью увеличения денежной массы и темпов роста валового внутреннего продукта Банк России снижает ставку рефинансирования и норму обязательного резервирования, а также осуществляет покупку валюты и государственных ценных бумаг [15].

При рестрикционной денежно-кредитной политике, нацеленной на снижение уровня инфляции, действие инструментов направлено на сокращение денежной массы. Анализ изменения таких рычагов регулирования денежной массы, как норма обязательного резервирования и ставка рефинансирования показал, что они фактически не оказали влияния на изменение денежной массы и устанавливались ЦБ РФ хаотично. В последние годы они увеличились, что опять же свидетельствует о намерениях ЦБ уменьшать денежную массу в рамках своей рестрикционной политики (Таблица 6).

Изменение инструментов Банка России за 2015-2017 гг. [21]

|

Инструмент |

2015 |

2016 |

2017 |

|

Норма резервирования, % |

4 |

4,25 |

4,25 |

|

Ставка рефинансирования, % |

8,25 |

8,25 |

8,25 |

Таким образом, с 2015 года происходит увеличение нормы резервирования с 4% до 4,25%. Ставка рефинансирования ЦБ РФ с 2015 года по 2017 год не менялась и составляет 8,25%.

Эффективность регулирования денежной массы можно оценить на основе таких показателей, как банковский и денежный мультипликаторы (таблица 7). Чем более развитой является экономика, тем выше значение денежного мультипликатора (для развитых стран - от 5 до 10). Это объясняется небольшой долей наличных денег в обращении и низкими резервными требованиями к коммерческим банкам [10].

В странах с развивающимися рынками средним значением денежного мультипликатора является 2-3.

Таблица 7

Динамика индикаторов состояния денежной системы РФ за 2015-2017 гг. [21]

|

Мультипликатор |

2015 |

2016 |

2017 |

|

Денежный |

2,78 |

2,99 |

2,83 |

|

Банковский |

25 |

24 |

24 |

За анализируемый период в общей тенденции происходил рост денежного мультипликатора. В 2017 году он немного снизился по сравнению с 2016 годом и составил 2,83, т.е. на 1 рубль денежной базы приходилось 2,83 рублей денежной массы. Что касается банковского мультипликатора, самое высокое его значение было в 2015 году - 25, т.е. при увеличении банковских депозитов на 1 руб. денежная масса увеличивалась на 25 руб.

Подводя итог, можно отметить, что после введения экономических санкций против РФ, количество товара уменьшилось, но денежная масса осталась приблизительно на том же уровне.

При этом в условиях экономической нестабильности на фоне проводимой рестрикционной политики ЦБ по сдерживанию темпов инфляции наблюдаются следующие последствия, которые отрицательно сказываются на экономике России: уменьшение темпов роста ВВП; неоправданное использование инструментов монетарной политики и хаотичное установление ставок, которые никак не влияют на инфляцию издержек, а только замедляют рост экономики; низкий уровень обеспеченности экономики денежными средствами; нерациональное соотношение наличной и безналичной денежной массы, которое отрицательно влияет на денежное обращение и кредитную сферу [7].

3 ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ ДЕНЕЖНОГО ОБОРОТА В РОССИИ

3.1 Проблемы денежного оборота РФ

Проведение денежной политики ЦБ РФ в условиях неустойчивости и изменчивости внешних и внутренних условий экономики страны неизбежно сталкивается с рядом проблем.

На основе анализа показателей современного состояния сферы денежного обращения можно сделать вывод, что и в настоящее время отсутствуют устойчивые тенденции к снижению доли наличного денежного обращения, поскольку в течение длительного периода данный показатель составляет порядка 33 - 37% в структуре денежной массы (М2) [17].

Это подтверждают и расчеты темпов прироста наличных денег и безналичных денежных средств, проведенные на основе статистических данных Центрального Банка по денежно-кредитной сфере.

Это обусловлено особенностями ведения экономической деятельности на территории Российской Федерации, неразвитостью инфраструктуры и низким уровнем нормативно-правового регулирования сферы безналичного денежного обращения, а также потребностями теневого сектора экономики в денежных ресурсах. Негативное влияние на состояние денежно кредитной сферы оказывает планомерное снижение скорости обращения денег по денежному агрегату М2 темпы снижения составляют порядка 11% ежегодно, что говорит не только о замедлении экономической активности в процессах производства и реализации товаров работ и услуг, но и о чрезмерном насыщении денежного оборота, обслуживающего производство и распределение продукции, наличными деньгами, которые в силу своей природы не могут обеспечивать высокой скорости обращения [10].

Поскольку увеличение ВВП должно автоматически увеличивать и скорость обращения денег (как минимум скорость обращения должна быть постоянной, возможны лишь небольшие колебания 2-3,5%), так как существующая денежная масса должна обслуживать больший оборот товаров и услуг [10].

Снижение скорости денежного обращения обусловлено, помимо рассмотренных выше негативных экономических, правовых и социально-экономических факторов, повлиявших на формирование структуры денежного обращения, также и потребностями теневого сектора экономики в денежных средствах. Поскольку деньги, задействованные в теневых процессах, по методологии Центрального Банка учитываются как средства граждан в накоплениях и сбережениях (отчасти это соответствует действительности) скорость их обращения равна нулю, однако указанные денежные средства, тем не менее, осуществляют свое движение в теневом (ненаблюдаемом) секторе экономики. Поэтому, на наш взгляд, целесообразно говорить о скорости обращения денежных средств, обращающихся в наблюдаемом секторе экономики и о скорости денежных средств, обращающихся в теневом секторе экономики, однако учет и определение последнего значительно затруднены в силу объективных причин [14].

В Российской Федерации отсутствует институциональная структура, позволяющая осуществлять регулирование и контроль за денежным обращением внутри государства. Данный вывод подтверждает тот факт, что во всех развитых странах (США, странах ЕС, Великобритании) существуют системы государственных учреждений, осуществляющих регулирование деятельности банковской системы страны и национального денежного обращения. Каждый из элементов такой системы обладает определенным набором сдержек и противовесов, позволяющих наряду с другими государственными органами осуществлять регулирование движения денежной массы в стране. Основной тенденцией в организации денежного обращения в развитых странах является планомерное развитие безналичных форм денежного обращения в целях повышения эффективности и наблюдаемости их национальных экономик. Результатом проведения такой денежно-кредитной политики является снижение доли наличного денежного обращения до 7-10% (в США до 3%) и его практически полное вытеснение из сферы производства и распределения товаров, работ и услуг, таким образом, наличные деньги функционируют на стадии конечного потребления товаров населением [19].

Одной из проблем является влияние на денежное обращение теневой экономики.

Теневая экономика - это систематическая (регулярная) экономическая деятельность, не регистрируемая и не контролируемая официальными органами власти, осуществляемая с целью получения дохода и сокрытия его от налогообложения [6].

Основой теневой экономики являются теневые экономические процессы, под которыми понимаются отдельные экономические операции, связанные с куплей-продажей товаров, работ и услуг, которые в силу особенностей их совершения не могут быть зафиксированы в органах государственной статистики. Необходимо отметить, что главной особенностью или главным фактором, обеспечивающим проведение теневых экономических процессов, является использование в них наличных денег, поскольку операции с наличными деньгами, в силу их специфики, не могут быть проконтролированы со стороны государства [10]. Поэтому, можно утверждать, что наличные деньги (и бартер) являются обязательной составляющей теневых экономических процессов, обеспечивающей сокрытие данного вида деятельности от налоговых, правоохранительных органов и органов государственной статистики. Это подтверждают и статистические данные, так объем наличных денег в российской экономике составляет 11,3% от ВВП. Для сравнения в странах Евросоюза данный показатель составляет 3-9%, в США 2-3%, в Японии - 1,7% [8].

При этом оценка объемов наличных денег без учета иностранной валюты на руках у граждан России, объемы которой, по разным оценкам, составляют до 1 трлн. рублей. Данный факт, является одной из основных причин высокой степени развития теневого сектора российской экономики.

Наличные денежные средства и безналичные, после проведения обналичивающих операций, являются основным расчетно-платежным инструментом, обеспечивающим осуществление теневых экономических процессов, которые в свою очередь являются основой теневой экономики как систематической теневой деятельности. При этом теневые институты обналичивания денежных средств участвуют и в финансировании теневой деятельности, а теневые и криминальные институты легализации доходов, полученных преступным (незаконным) путем, обеспечивают кругооборот теневых и преступных денежных средств в легальную экономику, тем самым повышая эффективность их использования [14].

На сегодняшний день доля теневой экономики в ВВП в России составляет, по разным оценкам, от 25 до 50%, а размер теневого сектора экономики в стране, при котором он не несет опасности для национальной экономики, большинство специалистов признают в пределах 5-10% от ВВП.

На сегодняшний день в Российской Федерации теневой сектор более чем на 90% интегрирован в сферу официальной экономики. Необходимо отметить, что данная интеграция направлена не на плавный выход теневой экономики в «свет», а на расширение сфер функционирования указанной сферы и укрепление уже имеющихся позиций.

На денежное обращение также влияют и различные виды рисков. Можно выделить следующие виды макроэкономических рисков, возникающих при управлении денежным обращением:

- рост инфляции выше ожидаемого уровня - свидетельствует как о несбалансированной монетарной политике, так и о неэффективном контроле со стороны правительства за динамикой цен. Высокий уровень инфляции является одной из главных причин пассивного использования ставки рефинансирования в качестве инструмента регулирования;

- снижение конкурентоспособности национальной экономики и падение темпов роста валового внутреннего продукта - происходит за счет чрезмерного укрепления курса национальной валюты и создает преимущества для иностранных производителей;

- снижение устойчивости банковского сектора - риск обусловлен резкими изменениями курса национальной валюты, образованием отрицательных курсовых разниц;

- разбалансирование платежного оборота - возникает, как правило, в результате быстрого роста инфляции и нехватки денежных средств, что ведет к вытеснению национальной валюты. Появляется неопределенность в ценовых пропорциях, снижаются налоговые поступления, формируется тенденция усиления оттока капитала, замедляются темпы роста валового внутреннего продукта;

- процентные риски - обусловлены изменением стоимости валютных ресурсов на зарубежных рынках или неожиданными изменениями курса национальной валюты внутри страны. Вызывают изменения величины реальной процентной ставки по кредитам и депозитам, что отражается на рентабельности операций банковского сектора в целом [18].

Таким образом, можно выделить следующие проблемы, связанные с денежной массой и ее обращением в РФ:

- Хранение населением рублевой наличности на руках.

- Уход этих средств из денежного оборота.

- Использование значительной части наличных денег при расчетах физических, а главное - юридических лиц, минуя банковские учреждения.

- Уклонение от уплаты налогов.

- Несоблюдение подтвержденных мировой практикой пропорций наличных и безналичных денег.

- Недостаток в обращении монет или банкнот определенного достоинства.

- Отсутствие в РФ институциональной структуры, позволяющей осуществлять регулирование и контроль за денежным обращением [12].

Таким образом, исследуя денежное обращение в России, можно сделать вывод, что российская экономика не соответствует мировым стандартам, но все же доля безналичного денежного обращения с каждым годом значительно увеличивается.

3.2 Пути преодоления проблем денежного обращения РФ

Выявленные в работе недостатки в организации и структуре денежного обращения требуют принятия специальных мер по их преодолению. На наш взгляд, следует безотлагательно разработать специальную долгосрочную федеральную программу развития системы безналичных расчетов в секторе национальной экономики.

Главной задачей такой общефедеральной программы, должно стать ускоренное и сбалансированное развитие в Российской Федерации различных форм и видов безналичных расчетов населения при одновременном снижении доли расчетов наличными деньгами, пользующихся сейчас наибольшим распространением. Без принятия на федеральном уровне указанной программы проблематично ликвидировать серьезное отставание России от цивилизованных стран в области развития системы денежного обращения. В свою очередь, данная федеральная программа должна быть подкреплена необходимыми экономическими, правовыми и организационно-техническими мероприятиями [20].

Для этого необходимо подвести под розничные безналичные расчеты более прочную правовую базу, разработать и принять законы:

- о безналичных расчетах физических и юридических лиц;

- о финансовых компаниях (домах);

- об электронной торговле (коммерции) и сделках, совершаемых при помощи электронных средств (электронных сделках);

- о предоставлении финансовых услуг в электронной форме и электронных переводах денежных средств [14].

Такие законы, регулирующие безналичные расчеты физических лиц, давно действуют в развитых странах. Пока в России в этом направлении сделаны лишь первые шаги. В настоящее время приняты только Федеральный закон «Об электронной подписи» от 06.04.2011 N 63-ФЗ [5], но ввиду сложности технической реализации можно сказать, что и он ориентирован преимущественно на юридических лиц, а также Федеральный закон от 30 декабря 2004 г. №218-ФЗ «О кредитных историях» [4], однако указанный закон подробно не раскрывает легальных работающих механизмов накопления и обмена информацией между кредитными бюро. В законе не прописано, как именно бюро кредитных историй должны сотрудничать и обмениваться информацией между собой. Поэтому единое информационное пространство, которое и является залогом эффективности функционирования созданной системы, не сложилось.

Наряду с вышеизложенным, целесообразно включить в действующий Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 года [2] юридическую норму, предусматривающую наделение Банка России правом устанавливать предельный размер одного платежа наличными деньгами, осуществляемого отдельными российскими гражданами и предпринимателями без образования юридического лица при денежных расчетах с третьими лицами за приобретаемые товары, выполненные работы и услуги производственно-технического и потребительского характера. Согласно Федеральному закону «О Центральном банке Российской Федерации (Банке России)» в настоящее время Банк России определяет размер одного такого платежа лишь в отношении взаимных расчетов между юридическими лицами, проводимых ими с использованием наличных денег [2].

Целесообразно также закрепить в законе в качестве одной из задач Центрального банка снижение доли наличного обращения и стимулирование развития системы безналичных расчетов.

Для развития безналичных платежей в сфере личного потребления необходимо:

- совершенствование нормативной базы, регламентирующей операции по выпуску и обращению электронных средств платежа;

- развитие инфраструктуры для совершенствования операций с использованием платежных карт (расширение сети приема платежных карт), оборудование предприятий розничной торговли электронными терминалами и им принтерами для оплаты товаров и услуг посредством платежных карт;

- обеспечение электронных платежей системами безопасности и защиты данных клиентов (поскольку во всем мире участились случаи взлома банковских информационных систем, факты мошенничества, кражи данных держателей карт);

- финансовое образование населения, ознакомление клиентов банков с новыми банковскими продуктами;

- решение вопроса о том, кто будет нести затраты на продвижение безналичных платежей в тех местах, где объем операций незначителен и не дает сравнительно быстрой окупаемости понесенных затрат [19].

В качестве начальной меры по стимулированию развития безналичного обращения целесообразно шире использовать практику безналичных расчетов населения с применением специальных расчетных чеков, которые во многом схожи с расчетными и кроссированными чеками, получившими очень широкое распространение за рубежом.

Таким образом, можно говорить о возможных путях решения вышеприведенных проблем:

1) Применение в России практики государственного страхования депозитов всех вкладов, которое должно повысить уверенность вкладчиков, увеличить депозиты населения и тем самым сократить налично-денежную массу в обращении.

2) Развитие и совершенствование банковских технологий в России, которые должны заключаться во внедрении пластиковых карточек.

3) Ускорение и повышение надежности безналичных расчетов, а также расширение спектра банковских услуг.

4) Ослабление налогового пресса на юридических лиц и стабильное налогообложение граждан. В связи с существенными издержками применения наличных денег в процессе уплаты налогов, предпочтительными должны стать безналичные платежи.

5) Структурирование налично-денежной массы с использованием наличных денег вне банков, в кассах коммерческих банков и деньги в кассах Банка России.

6) Проведение денежно реформы, которая могла бы уменьшить долю наличности в структуре денежной массы путем обмена старых денег на новую наличность до определенного предела, сверх которого - зачисление на счет.

7) Создание системы государственных учреждений, осуществляющих регулирование деятельности банковской системы страны и национального денежного обращения [12].

Условия развития российской экономики на предстоящий трехлетний период (2019-2021 гг.) будут характеризоваться высокой неопределенностью. Прежде всего, она связана с внешними факторами, к которым относится возможное изменение геополитической ситуации, неопределенность относительно продолжительности действия взаимных санкций и масштаба их влияния на российскую экономику.

ЗАКЛЮЧЕНИЕ

Цель курсовой работы достигнута, а именно проанализированы особенности спроса и предложения денег.

Поставленные задачи в ходе работы были решены:

- изучены понятие и структура денежной массы;

- охарактеризованы особенности спроса и предложения денег;

- проанализирована динамика денежной массы РФ за 2015-2017 гг.;

- проведен анализ динамики инструментов и индикаторов состояния денежной системы РФ за 2015-2017 гг.;

- сформулированы основные проблемы денежного оборота РФ;

- предложены пути преодоления проблем денежного обращения РФ.

Деньги в условиях рыночной экономики осуществляют непрерывное движение в сфере обращения, и это движение связанное, прежде всего с исполнением функций средства и платежа, называется денежным обращением. А денежная система - это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством.

В основе денежной системы находится денежное обращение, под которым понимается процесс непрерывного движения денег в наличной и безналичной формах, обслуживающий обращение товаров и услуг, движение капитала. Важно отметить, производные денежного оборота - денежная масса и объем кредитов - наряду с валютным курсом являются главными объектами денежно - кредитной политики. Ясно, что в деле управления этими объектами неоценимую роль играет исследование их исходных начал - денежных и кредитных потоков (оборотов) путем учета и анализа всех операций (сделок), осуществляемых посредством денег и кредита. Такие потоки могут подразделяться по основным видам сделок, подразделениям и секторам экономики, регионам, вплоть до потоков в каждом первичном звене общественного производства - предприятии.

Денежное обращение подразделяется на две сферы: наличную и безналичную. Наличное обращение является движением наличных денег, которые представлены банкнотами, или банковскими билетами, казначейскими билетами, металлическими разменными монетами.

Рынок денег характеризуется спросом на деньги и предложением денег. Спрос на деньги предъявляется в том случае если отдается предпочтение наличным деньгам по сравнению с другими видами активов (ценными бумагами, недвижимостью и т. п.). Деньги обладают универсальной ликвидностью, но степень ликвидности высока и у ценных бумаг, к тому же ценные бумаги приносят доход.

Безналичное обращение - это движение стоимости без участия наличных денег, посредством перечисления денежных средств на счета кредитных учреждений, а также в зачет взаимных требований. Важнейший принцип организации безналичных расчетов - контроль всех участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения.

Исследуя денежное обращение в России, можно сделать вывод, что российская экономика не соответствует мировым стандартам, но все же доля безналичного денежного обращения с каждым годом значительно увеличивается.

Основным фактором увеличения доли безналичных расчетов являлось развитие оплаты товаров и услуг посредством электронных носителей. Разрыв между наличными и безналичными средствами в России постоянно увеличивается, что ведет к постепенному вытеснению из обращения безналичными расчетами наличных. Основной причиной торможения развития рынка банковских карт и безналичных платежей выступают разрозненная инфраструктура, мультибрендовость, ограничения в приеме карт, отсутствие заинтересованности предприятий торговли в приеме карт, недостаточная финансовая грамотность населения, отсутствие единых принципов тарифной политики и непоследовательность в их формировании.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) - в «Собрании законодательства РФ», 04.08.2014, N 31, ст. 4398.

- Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 30.12.2018) «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 09.02.2016) – «Парламентская газета», N 131-132, 13.07.2002.

- Федеральный закон от 02.12.1990 № 395-1 (ред. от 27.12.2018) «О банках и банковской деятельности» - «Собрание законодательства РФ», 05.02.1996, N 6, ст. 492.

- Федеральный закон «О кредитных историях» от 30.12.2004 N 218-ФЗ (ред. От 03.08.2018) – «Собрание законодательства РФ», 03.01.2005, N 1 (часть 1), ст. 44.

- Федеральный закон «Об электронной подписи» от 06.04.2011 N 63-ФЗ (ред. От 23.06.2016) – «Парламентская газета», N 17, 08-14.04.2011,

- Белоглазова, Г.Н. Банковское дело: учебник / Г.Н. Белоглазова. - М.: Финансы и статистика, 2013. - 592 с.

- Березина, М.П. Деньги в России: прошлое, настоящее и будущее / М.П. Березина. - М.: Банковское дело, 2015. – 130 с.

- Дробозина, Л.А. Финансы. Денежное обращение. Кредит: учебное пособие / Л.А. Дробозина. - М.: ЮНИТИ, 2013. - 479 с.

- Жуков, Е.Ф. Деньги. Кредит. Банки: учебник для вузов / Е.Ф. Жуков. - М.: ЮНИТИ, 2016. - 783 с.

- Илларионов, А. Основные направления единой государственной денежно-кредитной системы / А. Илларионов. - М.: Вопросы экономики, 2015. - 256 с.

- Иохин, В.И. Экономическая теория: учебник / В.И. Иохин. - М.: Юристъ, 2015. - 861 с.

- Красавина, Л.Н. Актуальные проблемы денег и денежного обращения / Л.Н. Красавина. - М.: Деньги и кредит, 2013 – 163 с.

- Лаврушин, О.И. Развитие науки о деньгах, кредите и банках / О.И. Лаврушин. - М.: Деньги и кредит, 2015. – 173 с.

- Медведев, Н.Н. Организация Деятельности Банка России: Учебное Пособие / Н.Н. Медведев. - М.: ЮНИТИ, 2014. - 607 c.

- Олейникова, И.Н. Деньги. Кредит. Банки: учебное пособие / И.Н. Олейникова. – М.: Магистр, 2014. - 508 с.

- Орешин, В.П. Государственное регулирование национальной экономики: учебное пособие для высших учебных заведений экономического профиля / В.П. Орешин. - М.: МГУ, 2013. - 123 с.

- Романовский, М.В. Финансы, денежное обращение и кредит: учебник / М.В. Романовский. - М.: Юрайт, 2013. - 544 с.

- Серегина, С.Ф. Макроэкономика: учебник для бакалавров / С.Ф. Серегина. - М.: Юрайт, 2013. - 522 с.

- Шенаев, В.Н. Центральный банк в процессе экономического регулирования / В.Н. Шенаев, О.В. Наумченко. - М.: Консалтбанкир, 2014. - 234 с.

- Юров, А.В. Деньги: вчера, сегодня, завтра / А.В. Юров. - М.: Деньги и кредит, 2015. – 214 с.

- Скорость обращения денежной массы и индикаторы денежной системы РФ за 2015-2017 гг. - URL: http://infotables.ru/statistika/79-ekonomicheskaya-statistika-rossii/905-dinamika-denezhnoj-massy

- Динамика и структура денежной массы РФ за 2015-2017 гг. - URL: http://www.cbr.ru/statistics/?PrtId=ms

- Понятие и сущность инвестиционной политики и инвестиционных проектах

- Теория менеджмента. Менеджмент человеческих ресурсов .

- Технико-экономическая характеристика предприятия

- Понятие налогов и их признаки

- Юридические факты в гражданских правоотношениях (Понятие юридических фактов)

- Теоретические основы совершенствования имиджа современной компании

- Теоретические основы формирования и использования прибыли предприятия

- Процесс мотивации и его характеристики

- Понятие и классификация законов

- Изучение категории числа в английском языке

- Основные понятия правовой культуры и ее элементы

- Сегменты и инструменты международного финансового рынка: понятие и взаимосвязь