Специфика структур современных организаций

Содержание:

ВВЕДЕНИЕ

Социально-экономическое развитие России направлено на то, чтобы достичь необходимые настоящие и будущие цели в самых разных областях общественной жизни. В связи с этим очень актуальны меры, связанные с эффективным управлением различными образованиями в стране, в том числе и в государственных учреждениях, и включающие в себя поиск, разработку и реализацию необходимых методов и приемов.

Для того чтобы повысить эффективность работы государственного учреждения, необходимо уделять достаточное внимание рациональности его организационной структуры, по схеме которой и реализуются административно-управленческие процессы. От рациональности организационной структуры государственного учреждения зависит слаженность и продуктивность работы служащих, качество оказываемых услуг.

Следовательно, актуальность темы курсовой работы обусловлена значимостью совершенствования и непрерывной оптимизации организационных структур на примере государственного учреждения.

Объект исследования: государственное учреждение ИФНС России №25 по г. Москве.

Предмет исследования: специфика структуры государственной организации.

Цель исследования: совершенствование организационной структуры государственного учреждения ИФНС России №25 по г. Москве.

Для достижения поставленной цели исследования необходимо решение следующих задач:

- рассмотреть понятие, сущность и виды организационной структуры;

- проанализировать организационную структуру ИФНС России №25 по г. Москве;

- оценить проблемные аспекты действующей организационной структуры ИФНС России №25 по г. Москве;

- разработать мероприятия по совершенствованию организационной структуры ИФНС России №25 по г. Москве;

- оценить социально-экономическую эффективность мероприятий.

Для решения поставленных задач и в качестве методологической основы написания курсовой работы использовались труды отечественных и зарубежных учёных, посвящённые проблемам организационной культуры, современного менеджмента и экономики, материалы электронных деловых и специализированных изданий, а также материалы сети Интернет.

Структура работы: курсовая работа состоит из: введения; трех глав, разделённых на параграфы; заключения; списка использованных источников и приложений.

1. Теоретические основы формирования и управления организационной структурой

1.1. Понятие и сущность организационной структуры

Под организационной структурой понимается «некая конструкция, система, включающая в себя элементы и функциональные связи между данными элементами, отвечающие вполне определенным целям и задачам, для выполнения которых создана организационная структура»[1].

Элемент системы – это:

1. Часть системы с однозначно определенными свойствами, выполняющими определенные функции и не подлежащими дальнейшему разбиению в рамках решаемой задачи.

2. Простейшая неделимая с точки зрения поставленных целей часть системы.

3. Минимальная единица системы, способная к выполнению некоторой элементарной функции. Система может состоять из различных частных систем (подсистем, как в случае с корпоративными структурами)[2].

Элементы системы могут рассматриваться в качестве подсистем, если исследуется их структура. Минимальное число элементов в системе – два. Все элементы в любой системе имеют связи. Связи - это соединения (отношения) между элементами, влияющие на поведение элементов и систему. Виды элементов и связей могут быть самыми разными.

Проектирование государственных организаций – это достаточно сложная и трудоемкая деятельность, так как в качестве структурируемого объекта выступает государственный орган, непосредственно связанный с формированием государственно-управляющих воздействий.

Вопросами проектирования данных организационных структур управления (ОСУ) занимались И.С.Цыпин и А.В.Ртищев, исследуя структуры налоговых органов РФ, О.Л. Гойхер рассматривал эффективность управления инвестиционными региональными институтами и другие[3]

В нашей стране большинство государственных организаций используют линейно-функциональную структуру управления. Например, налоговые органы, МВД, федеральные органы власти, администрации местного самоуправления, Центральный банк и другие[4].

Функциональный подход применяется для разработки структур, обеспечивающих текущее управление.

При использовании данного подхода к построению организационной структуры идентифицируются функции, выполняемые учреждением, а ее структура формируется таким образом, чтобы реализация каждой функции поддерживалась соответствующими структурными единицами[5].

Однако это не означает, что для выполнения единичных функций требуется целый отдельный орган.

После идентификации всех функций управления на уровне конкретного учреждения производится группировка таковых по определенным признакам (например, по отраслевому признаку, по признаку принадлежности к определенной сфере управления, по территориальному признаку), и только после такой группировки выстраивается необходимая организационная структура, в которой все функции управления грамотно делегированы между структурными единицами.

Некоторые структурные единицы формируются в целях осуществления вспомогательных функций, без которых невозможно вынесение решений по основным задачам, стоящим перед учреждением. Под ними подразумеваются важнейшие функции исполнения и контроля финансовое планирование, ведение архивов, управление кадрами и т.п.

Как правило, для группировки функций применяется сразу несколько признаков типологизации, а степень укрупненности структурных единиц основывается на количестве и составе управляемых учреждений.

В функциональном подходе к построению организационных структур выделяются несколько негативных аспектов[6]:

− структурно-функциональная неупорядоченность – проявляется в разрыве связей между структурообразующими элементами, что приводит к проблемам, конфликтам и неэффективному использованию ресурсов. Руководители при этом уделяют внимание устранению последствий, а не приведению элементов в соответствие друг с другом;

− каждое подразделение выполняет свою работу в рамках своей направленности, не обращая внимания на цели и задачи организации в целом;

− многоуровневая иерархия, при которой сложно анализировать причинно-следственные связи существующих проблем, а, следовательно, возможны неправильные меры по устранению недостатков;

− человеческий фактор – низкая заработная плата, большой объем работ не привлекают сотрудников в большинство государственных организаций, поэтому возникает процент некомпетентных сотрудников, из-за чего перегружаются квалифицированные работники;

− упразднения подразделений и сокращение сотрудников – постоянное явления в последние годы для государственных организаций. Нестабильная экономическая ситуация вынуждает государство сокращать бюджет, а, следовательно, объединять подразделения, наделяя сотрудников чужими функциями, что приводит к новым последствиям, чаще всего, к снижению эффективности работы организации в целом.

Из-за вышеперечисленных проблем, существующих в структуре государственных организаций, многие процессы не являются предсказуемыми, а появление последствий сложно спрогнозировать. Некоторые проблемы выявляются только при анализе определенных ситуаций, некоторые лежат на поверхности, однако, руководители предпочитают решать проблемы по мере их наступления..

1.2. Методологические подходы к формированию и управлению организационной структурой

Первым этапом создания эффективной системы управления является выбор типа организационной структуры. Порядок формирования организационной структуры определяется наиболее общими и специальными функциями соответствующих учреждений.

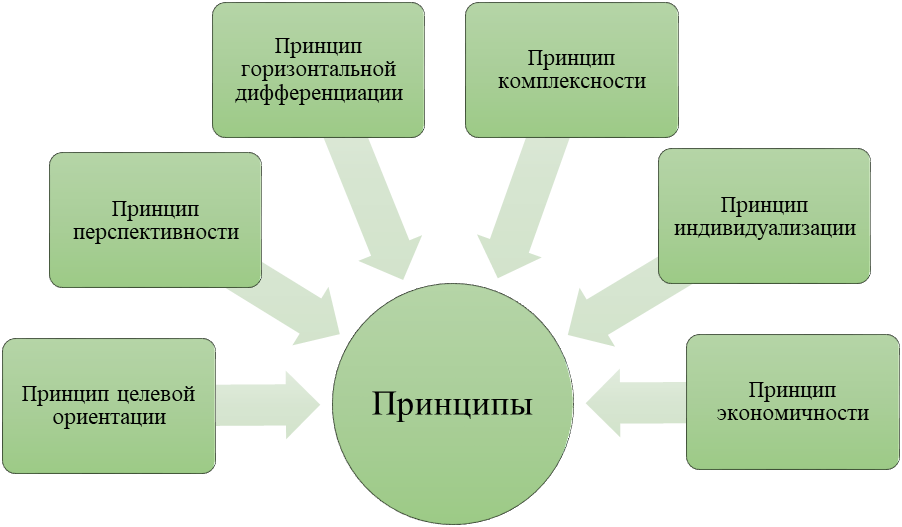

В научной литературе представлено конкретные принципы построения организационных структур (см. Рис. 1).

Рис. 1 Принципы построения организационной структуры[7]

Рассмотрим каждый принцип, представленный на схеме, более подробно.

Целевая ориентация, заключающаяся в направленности его работы на достижение поставленных целей. При этом, для каждой цели должен быть поставлен конкретный ожидаемый результат[8].

2) Перспективность. В работе государственных учреждений важно учитывать плановый аспект, то есть составление перспективных программ и планов на квартал, год и более вперед. При этом, планирование напрямую связано с постановкой целей, которыми определяются перспективы развития учреждения и конкретные способы достижения поставленных целей.

3) Горизонтальная дифференциация функций для обеспечения адаптивности организационной структуры. При разработке организационной структуры важно определить, какие виды структурных подразделений будут выполнять те или иные функции, что определяет схемы кадровых расстановок и дееспособность самих структурных подразделений.

4) Принцип комплексности. В соответствии с принципом комплексности при анализе эффективности организационной структуры необходимо учитывать целостность тех или иных функций.

Это особенно важно тогда, когда реализация функций управления разведена по разным структурным единицам, а для исполнения тех или иных функций требуется совместная деятельность сразу нескольких структурных подразделений. В связи с этим, необходимо грамотное сочетание функций отдельных административных единиц организационной структуры, чтобы при их взаимодействии не возникало административных, бюрократических и иных проблем, мешающих нормальной работе. .

5) Принцип индивидуализации. При формировании организационной структуры необходимо максимально точно учитывать его специфические особенности.

6) Принцип экономичности. Наконец, организационная структура должна обеспечивать рациональное и эффективное осуществление управления, возможность получения необходимых результатов управления самыми экономичными способами. Реализация принципа экономичности осуществляется посредством различных мероприятий, в частности – «за счет выделения должностей, функции специалистов которых сводятся к анализу действующей организационной структуры, иерархическому и функциональному разделению полномочий, оптимальной расстановке кадров в соответствии с уровнем их квалификации, автоматизацией и механизацией отдельных подпроцессов управления»[9].

Подводя итоги теоретической части исследования, можно сделать следующие выводы. Построение организационных структур осуществляется эмпирически, а любые проводимые реорганизации осуществляются в рамках традиционного подхода к управлению.

При построении организационной структуры целесообразно руководствоваться принципами целевой ориентации, перспективности, горизонтальной дифференциации, комплексности, индивидуализации и экономичности.

Таким образом, в организационной структуре государственного управления должны оптимально сочетаться централизация и децентрализация, присутствовать минимально возможное число иерархических уровней для наиболее быстрого прохождения информации между приказом и его исполнением, а также четко установлены функции за каждым элементом структуры.

2. Анализ эффективности организационной структуры ИФНС № 25 г. Москвы

2.1. Общая характеристика ИФНС № 25 г. Москвы

Федеральная налоговая служба и территориальные налоговые органы при осуществлении налогового администрирования руководствуются Законом РФ от 21 марта 1991года № 943-1 «О налоговых органах Российской Федерации»[10], НК РФ. Кроме того, они руководствуются нормативными правовыми актами Президента РФ и Правительства РФ, международными договорами РФ, нормативными правовыми актами Минфина РФ, органов власти субъектов Федерации и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов.

Федеральная налоговая служба и территориальные налоговые органы осуществляют деятельность во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления. Но в то же время ФНС России при реализации своих функций выступает как самостоятельная система.

Структура ФНС России и её территориальных налоговых органов установлена постановлением Правительства РФ от 30 сентября 2004г. № 506 «Об утверждении Положения о Федеральной налоговой службе»[11]

Наглядно показано на рисунке 2.

Рис.2. Структура Федеральной налоговой службы России

В основе выделения вышеуказанных подразделений налоговых органов – государственное и административно-территориальное устройство России.

Управления федеральной налоговой службы по субъектам Российской Федерации наделены полномочиями по контролю и надзору за соблюдением законодательства РФ о налогах и сборах на территории соответствующего субъекта РФ, полнотой и своевременностью внесения в бюджетную систему соответствующих территорий налогов и сборов.

Управления подотчетны ФНС России и информируют её о результатах налогового администрирования на территории соответствующего субъекта РФ.

Руководитель управления назначается на должность и освобождается от должности Министром финансов РФ по представлению руководителя ФНС России. Руководитель представляет на утверждение в ФНС России структуру управления.

Управление – вышестоящий территориальный налоговый орган в соответствующем субъекте РФ по отношению к инспекциям по городам, районам и районам городов, а также инспекциям межрайонного уровня.

Таким образом, каждый налоговый орган подчиняется своему вышестоящему территориальному налоговому органу и соответственно ФНС России. Вертикальная подотчетность обуславливает порядок обмена информацией, взаимодействие и применение единых стандартизированных требований при осуществлении налогового администрирования.

Поскольку ФНС России – вышестоящий налоговый орган, то её указания относительно применения налогового законодательства подлежат обязательному исполнению всеми территориальными налоговыми органами.

Каждый налоговый орган – самостоятельное юридическое лицо, имеет свою смету, на основе которой выделяются средства из федерального бюджета на его содержание, текущий счет в банке, печать.

Налоговые органы РФ, осуществляя налоговое администрирование, исходят из предоставленных им прав и возложенных на них обязанностей, закрепленных в Законе о налоговых органах Российской Федерации.

В зависимости от региона и от внутреннего положения самой инспекции, согласованного, прежде всего с Территориальным Управлением, количество отделов может варьироваться, некоторые отделы были совмещены, а также устанавливается разное количество выездных и камеральных отделов.

Каждый налоговый орган является самостоятельным юридическим лицом и в то же время находится в иерархической вертикальной подчиненности, входит в единую централизованную систему. Вертикальная подотчетность обусловливает порядок обмена информацией, порядок взаимодействия в осуществлении налогового администрирования.

Рассмотрим подробней структуру налоговой инспекции на примере ИФНС России №25 по г. Москве рисунок 3.

Руководитель ИФНС РФ №25 г. Москвы

Заместитель руководителя

Первый заместитель руководителя

Заместитель руководителя

Отдел выездных проверок № 1

Отдел выездных проверок № 2

Отдел налогового аудита

Отдел выездных проверок № 4

Отдел выездных проверок № 3

Отдел камеральных проверок № 3

Отдел автоматизации

Аналитический отдел

Отдел камеральных проверок № 1

Отдел камеральных проверок № 2

Отдел камеральных проверок № 4

Юридический отдел

Отдел урегулирования задолженности

Отдел кадров

Отдел оперативного контроля

Отдел ввода и обработка данных

Отдел работы с налогоплательщиками

Отдел регистрации и учета налогоплательщиков

Рис.3. Организационная структура ИФНС № 25 г. Москвы

Этот рисунок 3 наглядно показывает структуру данной налоговой инспекции, в остальных инспекциях похожая схема.

Структура Управления ФНС России по Москвы:

01 – Руководство.

02 – Отдел регистрации и учета налогоплательщиков.

03 – Отдел налогообложения юридических лиц.

04 – Контрольный отдел № 2.

05 – Отдел налогообложения физических лиц.

06 – Отдел информационных технологий.

07 – Контрольный отдел № 1.

08 – Отдел анализа и планирования налоговых проверок.

09 – Общий отдел.

10 – Финансовый отдел.

11 – Отдел учета и отчетности.

12 – Хозяйственный отдел.

13 - Отдел безопасности.

14 – Отдел кадров.

15 – Юридический отдел.

16 – Отдел досудебного урегулирования.

17 – Отдел урегулирования задолженности и обеспечения процедур банкротства.

18 – Отдел работы с налогоплательщиками.

19 – Отдел контроля налоговых органов.

20 – Отдел анализа и прогнозирования.

21 - Отдел информационной безопасности.

22 - Контрольный отдел № 3.

Основные направления деятельности отдела регистрации и учета налогоплательщиков

- организация и контроль осуществления ИФНС № 25 г. Москвы функций по государственной регистрации юридических лиц и индивидуальных предпринимателей;

- организация и контроль выполнения ИФНС № 25 г. Москвы функций по учету налогоплательщиков – юридических и физических лиц;

- формирование и ведение регионального раздела Единого государственного реестра юридических лиц (ЕГРЮЛ), Единого государственного реестра индивидуальных предпринимателей (ЕГРИП);

- контроль формирования Единого государственного реестра налогоплательщиков регионального уровня (ЕГРН);

- внесение в ЕГРЮЛ записей в отношении отдельных видов юридических лиц, специальный порядок которой установлен федеральными законами. Предоставление сведений в виде выписок и копий документов по указанной категории юридических лиц;

- предоставление в установленном порядке сведений по запросам судебных, правоохранительных и налоговых органов, органов государственной власти, организаций и граждан по вопросам, входящим в компетенцию отдела.

- организация информационного обмена в части вопросов, входящих в компетенцию отдела, с органами государственной власти, организациями и ведомствами в порядке, установленном Налоговым кодексом Российской Федерации, Постановлениями Правительства Российской Федерации, распорядительными актами ФНС России.

Отдел налогообложения юридических лиц:

- обеспечивает единое применение законодательства о налоге на добавленную стоимость, акцизах, налоге на прибыль (включая банки, страховые организации, иностранные организации и профессиональных участников рынка ценных бумаг), налоге на имущество, едином налоге, взимаемом в связи с применением упрощенной системы налогообложения (в части юридических лиц), едином налоге на вмененный доход для определенных видов деятельности (в части юридических лиц), едином сельскохозяйственном налоге (в части юридических лиц), налоге на добычу полезных ископаемых, водном налоге и налоге на игорный бизнес;

- обобщает опыт и разрабатывает предложения по совершенствованию методов и организации работы ИФНС № 25 г. Москвы по осуществлению контроля за соблюдением плательщиками налогового законодательства по закрепленным за отделом налогам;

- выявляет наиболее характерные «схемы» уклонения от налогообложения и разрабатывает рекомендации по их предупреждению и пресечению;

- разрабатывает предложения и замечания по совершенствованию налогового законодательства по вопросам, закрепленным за отделом;

- организует и осуществляет взаимодействие с правоохранительными, контролирующими органами и другими ведомствами по предмету деятельности отдела.

Контрольный отдел № 2:

- координирует и контролирует работу налоговых органов Москвыпо соблюдению требований по регистрации, снятию с учета и применению контрольно-кассовой техники, документов строгой отчетности, полнотой учета выручки денежных средств.

- ведет учет организаций (ЦТО), уполномоченных поставщиками ККТ на осуществление технической поддержки моделей ККТ.

- осуществляет выдачу специальных марок организациям-производителям табачной продукции, а также осуществляет контроль за соблюдением организациями порядка учета, хранения и использования марок.

- осуществляет координацию работы по контролю за соблюдением организаторами азартных игр требований законодательства Российской Федерации.

- осуществляет координацию работы по контролю и надзору за проведением лотерей.

- осуществляет рассмотрение документов, выдачу, отказ в выдаче свидетельств о регистрации организации, совершающей операции с денатурированным этиловым спиртом. Приостанавливает действие свидетельства, аннулирует свидетельство в случаях установленных нормативными документами. Принимает отчетность об использовании денатурированного этилового спирта, организациями, имеющими свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом.

Отдел налогообложения физических лиц:

- обеспечивает единый подход в практической работе налоговых органов путем систематизации нормативных документов, писем и разъяснений ФНС России, подготовки необходимых материалов в виде сообщений, рекомендаций по вопросам, закрепленным за отделом;

- осуществляет организационные мероприятия и контрольные функции по обеспечению адресного информирования физических лиц – плательщиков налога на доходы физических лиц, транспортного налога, налога на имущество, земельного налога;

- взаимодействует с органами законодательной и исполнительной власти Москвы по налогам, регулируемым законодательством г.Москвы;

- взаимодействует с органами, осуществляющими государственную регистрацию объектов налогообложения и их оценку для целей налогообложения по налогам, курируемым отделом;

- выявляет наиболее характерные методы уклонения от налогообложения и организует работу инспекций по их предупреждению и выявлению;

- участвует в работе межведомственной комиссии по вопросам легализации заработной платы налоговыми агентами – юридическими лицами и индивидуальными предпринимателями.

Отдел информатизации:

- обеспечивает внедрение и сопровождение ведомственных прикладных программ регионального и местного уровня в отделах Управления и межрайонных налоговых инспекциях;

- обеспечивает работоспособность аппаратной части, системного, телекоммуникационного и прикладного программного обеспечения;

- ведет администрирование сетевых ресурсов, телекоммуникационных узлов управления и баз данных;

-обеспечивает централизованное ведение нормативно–справочной информации в налоговых органах.

Отдел контрольной работы № 1:

- анализирует результаты контрольной работы нижестоящих налоговых органов;

- организует и координирует мероприятия налогового контроля;

-обеспечивает взаимодействие налоговых органов с правоохранительными и иными контролирующими органами в сфере деятельности по выявлению, предупреждению и пресечению налоговых правонарушений;

- обеспечивает работу налоговых органов по контролю осуществления валютных операций резидентами и нерезидентами, не являющихся кредитными организациями или валютными биржами, организует информационный обмен и взаимодействие с органами и агентами валютного контроля на территориальном уровне в рамках компетенции Управления.

Общий отдел:

-осуществляет ведение единой системы документационного обеспечения Управления;

-принимает, обрабатывает и отправляет все виды корреспонденции Управления;

-осуществляет информационное обслуживание налогоплательщиков по вопросу порядка и сроков прохождения, принятых от них обращений, заявлений и писем;

-осуществляет формирование и ведение архива документов Управления,

-обеспечивает в установленном порядке организацию взаимодействия Управления с делегациями;

-организует работу с предложениями, заявлениями и жалобами граждан;

-организует работу по приему граждан в приемной Управления с привлечением специалистов отделов Управления;

Финансовый отдел:

-координирует и организует финансовую деятельность и бухгалтерский учет Управления в соответствии с требованиями Бюджетного кодекса РФ;

- разрабатывает проекты смет, формирует сводную смету доходов и расходов и расчеты к ним на очередной бюджетный год;

-распределяет финансовые ресурсы по Управлению и подведомственным Управлению Инспекциям;

-распределяет фонд оплаты труда по Управлению и подведомственным Управлению Инспекциям;

-осуществляет методическое руководство организацией оперативной финансовой и бухгалтерской отчетности по бюджетным и внебюджетным средствам по Управлению и подведомственным Управлению Инспекциям.

Отдел учета и отчетности:

- контролирует и учитывает поступления в соответствующие бюджеты и внебюджетные фонды налогов и других обязательных платежей, установленных законодательством Российской Федерации и законодательными актами органов исполнительной власти г. Москвы и органов местного самоуправления в пределах их компетентности;

-обеспечивает получение достоверной информации о поступлении налогов и сборов в бюджетную систему Российской Федерации, формирует сводные формы статистической налоговой отчетности и других форм сводной отчетности, утвержденные приказами Федеральной налоговой службы;

-контролирует деятельность налоговых органов по вопросам учета поступления налогов, сборов и иных обязательных платежей, администрируемых налоговыми органами, формирования статистической налоговой отчетности о поступлениях налогов, сборов и иных обязательных платежей, ввода документов налоговой отчетности;

- взаимодействует с Комитетом финансов Москвы и муниципальными образованиями Москвы.

Хозяйственный отдел:

-занимается вопросами эксплуатации зданий и сооружений, обеспечения коммунальными услугами;

-обеспечивает охрану труда и меры по технике безопасности при выполнении работ, организует обучение сотрудников Управления и Инспекций мерам безопасности;

-формирует заказы и распределяет материальные ресурсы по нижестоящим налоговым органам;

-занимается хранением, ведением учета и списанием основных средств, материальных запасов и нематериальных активов;

-обеспечивает Управление и Инспекции услугами связи общего и специального назначения;

-организует работу по использованию средств на автотранспортное обслуживание и обеспечение найма транспортных средств для нужд Управления и Инспекций;

-осуществляет контроль за соблюдением норм действующего законодательства по выполнению Государственного контракта на автотранспортное обслуживание.

Отдел кадров:

-обеспечивает реализацию положений Федерального Закона от 27 июля 2004 года № 79-ФЗ "О государственной гражданской службе Российской Федерации", других нормативных актов, относящихся к прохождению государственной службы, руководителями и специалистами Управления и МИФНС России по Москвы;

-обеспечивает реализацию руководителем управления своих полномочий в области гражданской службы и управления кадровой работой, урегулирования трудовых отношений с государственными гражданскими служащими и иными работниками налоговых органов и подведомственных организаций;

-ведет разработку и реализацию кадровой политики в УФНС России по Москве, формирование структур аппарата управления и подведомственных ему территориальных органов;

-ведет подбор и расстановку кадров, обеспечение укомплектованности кадрами структурных подразделений УФНС России г. Москвы;

-обеспечивает организацию, обеспечение прохождения и контроль за прохождением государственной гражданской службы (работы) государственными гражданскими служащими и работниками УФНС России г. Москвы;

-осуществляет контроль за исполнением в подчиненных налоговых органах требований законодательства Российской Федерации, регламентирующего работу с кадрами;

-осуществляет методологическое обеспечение прохождения государственной службы и организации кадровой работы в подведомственных Управлению территориальных органах.

Юридический отдел:

-представляет интересы Управления в арбитражных и федеральных судах, у мировых судей, а равно во всех других государственных органах, в учреждениях и организациях;

-анализирует и обобщает практику рассмотрения в судах налоговых споров, причины возникновения и разрешения арбитражными судами споров в пользу налогоплательщиков, подготавливает и направляет подчиненным Инспекциям обзоры этой практики, методические указания, информацию по обмену опытом судебно-правовой работы;

-принимает участие в организации и проведении мероприятий направленных на обеспечение соблюдения актов законодательства, нормативных и иных актов в деятельности Управления;

-контролирует в установленном порядке качество правовой работы в территориальных налоговых органах Москвы.

Отдел досудебного урегулирования налоговых споров:

-рассматривает заявления и жалобы физических и юридических лиц на действия и бездействие налоговых органов Москвы (должностных лиц налоговых органов Москвы), а также на акты ненормативного характера налоговых органов Москвы, связанные с применение законодательства о налогах и сборах, либо иных актов законодательства Российской Федерации, контроль за исполнением которых возложен на налоговые органы;

-рассматривает возражения (разногласия) налогоплательщиков по актам повторных выездных налоговых проверок, назначенных и проведенных Управлением Федеральной налоговой службы по Москвы;

- подготавливает экспертные заключения по результатам рассмотрения возражений по актам повторных выездных налоговых проверок, назначенных и проведенных Управлением Федеральной налоговой службы по Москвы;

-участвует в судебных заседаниях по проблемным вопросам применения законодательства Российской Федерации о налогах и сборах.

Отдел урегулирования задолженности и обеспечения процедур банкротства:

-осуществляет мониторинг состояния, структуры, динамики и причин образования задолженности по налогам, сборам и другим платежам в бюджетную систему РФ, а также эффективность мер по ее урегулированию;

-осуществляет контроль за деятельностью нижестоящих налоговых органов по взысканию задолженности по налогам, сборам, пени и налоговым санкциям;

-осуществляет контроль за деятельностью нижестоящих налоговых органов по подготовке документов на зачет (возврат) излишне взысканных (уплаченных) сумм, а также возмещению НДС;

-обобщает и анализирует информацию о ходе дел о банкротстве и процедурах банкротства, осуществляет согласование в установленном порядке проектов решений о подаче в суд заявлений о признании должника банкротом;

-осуществляет взаимодействие на постоянной основе с органами законодательной и исполнительной власти Москвы;

-обобщает опыт и разрабатывает предложения по совершенствованию методов и организации контроля за соблюдением налогоплательщиками платежной дисциплины и по вопросам работы с неплатежами.

Отдел работы с налогоплательщиками:

-координирует деятельность налоговых инспекций по приему отчетности, в том числе по телекоммуникационным каналам связи, по сверке расчетов с бюджетом и выдаче справок об исполнении налогоплательщиком обязанности по уплате налогов, сборов и о состоянии расчетов по налогам, сборам;

-осуществляет контроль за качеством предоставления услуг в соответствии с Единым стандартом обслуживания налогоплательщиков;

-организует работу по привлечению налогоплательщиков к сдаче отчетности в электронном виде;

-организует работу (в том числе и по телефону справочной службы) по оказанию информационной помощи налогоплательщикам по действующему законодательству, срокам уплаты налогов, льготному налогообложению, различной справочной информации, вопросам организационного характера;

-организует взаимодействие со средствами массовой информации и общественными организациями, органами власти Москвы, органами местного самоуправления в рамках проводимых информационных мероприятий;

-организует работу по ведению и информационному наполнению Интернет-сайта Управления ФНС России по Москвы(www.r78.nalog.ru).

Отдел контроля налоговых органов:

-организует и проводит аудиторские проверки внутреннего аудита работы Межрайонных ИФНС России по Москвы по налоговому администрированию;

-разрабатывает программы аудиторских проверок внутреннего аудита, формирует группы проверяющих;

-анализирует показатели эффективности контрольной работы по всем проверяемым направлениям деятельности нижестоящих налоговых органов;

-проверяет состояние исполнительской дисциплины в нижестоящих налоговых органах, надлежащее исполнение поручений, содержащихся в указах и распоряжениях Президента РФ, постановлениях и решениях Правительства РФ, приказах Управления и ФНС России, иных нормативных правовых и ведомственных актах;

-обобщает и оформляет материалы по результатам аудиторских проверок внутреннего аудита, подготавливает предложения по их реализации, устранению выявленных нарушений и недостатков в деятельности проверенных Межрайонных ИФНС России по Москвы;

-вносит предложения по улучшению контрольной работы нижестоящих налоговых органов и устранению выявленных нарушений законодательства о налогах и сборах и иного законодательства;

-осуществляет постпроверочный контроль за работой проверенных Межрайонных ИФНС России по Москвы.

Отдел анализа и прогнозирования:

-проводит экономический анализ поступлений по налогам и другим обязательным платежам в соответствующие бюджеты;

-планирует и разрабатывает прогнозные оценки поступлений налогов и сборов в бюджетную систему на основе анализа имеющихся ресурсов налогооблагаемой базы в разрезе города, инспекций и крупных (бюджетообразующих) предприятий;

- выявляет резервы мобилизации налоговых платежей;

-готовит предложения по повышению уровня собираемости налогов;

-проводит расчеты и анализ показателей ежеквартальной оценки деятельности налоговых органов Москвы;

-организует и осуществляет взаимодействие с региональными и местными органами законодательной и исполнительной власти по предмету деятельности отдела;

-осуществляет взаимодействие с финансовыми органами Москвыпо формированию и исполнению доходной части бюджета города.

Отдел информационной безопасности:

-реализует единую политику обеспечения информационной безопасности ФНС России, определяет требования к системе защиты информации в Управлении и нижестоящих налоговых органах;

- осуществляет мероприятия по комплексной защите информации ограниченного доступа на всех этапах технологических циклов ее создания, переноса на носитель, обработки и передачи в соответствии с единой политикой информационной безопасности;

-контролирует эффективность предусмотренных мер защиты информации ограниченного доступа.

Основные направления деятельности отдела контрольной работы № 3:

-осуществление контроля за проведением выездных налоговых проверок организаций, в том числе крупнейших налогоплательщиков, территориальными налоговыми органами;

-администрирование крупнейших налогоплательщиков регионального уровня;

-проведение повторных выездных налоговых проверок организаций в рамках контроля за деятельностью территориальных налоговых органов.

Таким образом, был осуществлен анализ организационной структуры ИФНС № 25 г. Москвы. В следующем параграфе работы представлена оценка проблемных аспектов действующей организационной структуры ИФНС № 25 г. Москвы.

2.2 Оценка проблемных аспектов действующей организационной структуры

При реорганизации существующих организационных структур следует иметь в виду, что любые действия, направленные на организационные изменения, неизменно наталкиваются на сопротивление самой организации как социальной системы, ориентированной не на развитие, а на стабильность и выживание. Поэтому попытки радикального совершенствования организационной структуры не только не достигнут желаемых результатов повышения эффективности деятельности, но и способны повлечь разрушительные последствия.

Залогом успеха в организационных изменениях является комплексный научный подход, основанный на соотнесении издержек и результатов, в совокупности с подробным изучением системы «изнутри».

При определении структуры и распределении полномочий между ее подразделениями необходимо исходить из следующих принципов:

- целесообразность и логика, четкое разграничение функциональных блоков;

- избежание дублирования и параллелизма;

- полнота охвата и избежание пробелов в решении вопросов в целом;

- результативность, что предусматривает возможность оценки (измерения) достигаемого результата работы;

- достаточность обеспечения, что предполагает предоставление структурному подразделению для надлежащего выполнения им своих функциональных обязанностей в достаточном объеме материального, правового, информационного и других видов обеспечения;

- системность и взаимосвязь с другими подразделениями, т.е. учет при описании функций структурного подразделения его взаимосвязей с другими структурами;

- структурирование (детализация), т.е. разделение функции структурного подразделения на функции отдельных специалистов, которые вменены им в виде должностных обязанностей;

- эффективность, что означает достижение обозначенной цели и решение задач подразделения с наименьшими затратами;

- недопущение принципа создания структур "под людей";

- унифицированный подход к формированию структур и определению штатной численности сотрудников.

Неупорядоченность элементов структуры можно увидеть в структуре , которая представлена на рисунке 2 , в п 2.1

В данной структуре, представленной на рисунке, можно заметить, что отделы камеральных проверок подчиняются разным руководителям, что ведет к сложностям во взаимодействии отделов, а также к возникновению конфликтов в рамках общей деятельности.

В рамках существующей организационной системы наблюдается значительное дублирование функций, что говорит о неэффективности использования персонала, и как следствие превышение затрат на персонал и снижение эффективности работы.

В результате, через некоторое время, проанализировав данную ситуацию, руководство вновь разделила эти два Управления, вернув прежнюю более эффективную организационную структуру.

Из-за вышеперечисленных проблем, существующих в структуре государственных организаций, многие процессы не являются предсказуемыми, а появление последствий сложно спрогнозировать. Некоторые проблемы выявляются только при анализе определенных ситуаций, некоторые лежат на поверхности, однако, руководители предпочитают решать проблемы по мере их наступления.

Таким образом, в организационной структуре государственного управления должны оптимально сочетаться централизация и децентрализация, присутствовать минимально возможное число иерархических уровней для наиболее быстрого прохождения информации между приказом и его исполнением, а также четко установлены функции за каждым элементом структуры.

3. Совершенствование организационной структуры ИФНС № 25 г. Москвы

3.1. Мероприятия по совершенствованию организационной структуры ИФНС № 25 г. Москвы

На данном этапе исследования была осуществлена разработка мероприятий по совершенствованию организационной структуры ИФНС № 25 г. Москвы.

Все мероприятия, разработанные в ходе исследования, ориентированы на проблемы действующей организационной структуры. Первое мероприятие предполагает разделение функций планирования, исполнения и контроля в ИФНС № 25 г. Москвы.

По второму мероприятию предлагается внедрить систему комплектования рабочих групп сотрудников для их эффективного взаимодействия по функциям.

В таблице 1 представлено описание того, каким образом реализация данных мероприятий позволит улучшить организационную структуру.

Таблица 1

Улучшение организационной структуры ИФНС № 25 г. Москвы за счет реализации мероприятий

|

№п |

Мероприятие |

Как мероприятие позволит улучшить организационную структуру |

|

1 |

Разделение функций планирования, исполнения и контроля в отделах |

Разделение функций позволит повысить продуктивность организационной структуры за счет четкого разделения ответственности сотрудников не только по отраслевым направлениям, но и по сущности трудовых задач. |

|

3 |

Внедрение системы комплектования рабочих групп сотрудников для их эффективного взаимодействия по функциям |

Внедрение системы комплектования рабочих групп позволит повысить эффективность взаимодействия между сотрудниками. Иными словами, организационная структура улучшится не на уровне целых отделов, а на уровне отдельных рабочих групп, что также немаловажно в работе служащих. |

Рассмотрим более подробно каждое разработанное мероприятие.

Мероприятие №1. Разделение функций планирования, исполнения и контроля в отделах ИФНС № 25 г. Москвы

В ходе оценки эффективности действующей организационной структуры ИФНС № 25 г. Москвы было установлено, что в отделениях органов отсутствует дифференциация функций планирования, исполнения и контроля, как между отделами, так и между самими сотрудниками.

Иными словами, в настоящий момент проблемная организационная структура по функциональному разделению выглядит следующим образом (см. Рис. 4).

Руководство

Отдел 1

Отдел 2

Отдел N

Сотрудники

Сотрудники

Сотрудники

Планирование, исполнение, контроль

Планирование, исполнение, контроль

Планирование, исполнение, контроль

Рис. 4. Проблемы текущей организационной структуры ИФНС № 25 г. Москвы

Нами предлагается разделить функции планирования, исполнения и контроля между сотрудниками соответствующих отделов по следующим принципам:

- Необходимо, чтобы в рамках каждого отдела, занимающегося определенным видом деятельности (предоставлением соответствующих услуг), были выделены сотрудники, реализующие функции планирования, исполнения и контроля;

- Поскольку сфера исполнения представляется самой масштабной и долгосрочной, сотрудников-исполнителей должно быть больше, чем сотрудников, занимающихся планированием и контролем.

Соответственно, предлагаемая схема разделения функций сотрудников в отделах ИФНС № 25 г. Москвы должна выглядеть следующим образом (см. Рис. 5).

Руководство

Отдел 1

Отдел 2

Отдел N

Сотрудники-планирование (10%)

Сотрудники-планирование (10%)

Сотрудники-планирование (10%)

Сотрудники-исполнение (85%)

Сотрудники-исполнение (85%)

Сотрудники-исполнение (85%)

Сотрудники-контроль (5%)

Сотрудники-контроль (5%)

Сотрудники-контроль (5%)

Рис. 5. Предлагаемая организационная структура органов ИФНС № 25 г. Москвы

Реализация предлагаемой организационной структуры обеспечит более детальную проработку плановых, исполнительных и контрольных задач, что, в свою очередь, будет способствовать повышению качества услуг, предоставляемых ИФНС № 25 г. Москвы

Также, подобная организационная структура позволит сотрудникам органов ИФНС № 25 г. Москвы лучше понимать и выполнять свои функции.

Мероприятие №2. Внедрение системы комплектования рабочих групп сотрудников для их эффективного взаимодействия по функциям

В ИФНС № 25 г. Москвы не осуществляет планирование потребностей в персонале и не использует какие-либо методики, позволяющие определить необходимость в том или ином сотруднике, грамотно укомплектовать персонал.

Для решения данной проблемы на уровне руководства, административного персонала разработана система планирования и комплектования персонала, основанная на теории И. Адизеса о том, что не существует идеальной формы руководства, способной обеспечить получение продуктивных результатов от управления в долгосрочной перспективе. Адизезс утверждает, что для такой задачи руководитель должен одновременно выполнять четыре функции, то есть обладать соответствующими качествами:

1) обладать лидерскими качествами и образом мышления предпринимателя;

2) обладать качествами «интегратора», способного сплотить организации и настроить взаимодействие между сотрудниками;

3) обладать административными качествами, позволяющими воплощать предпринимательские идеи в системах;

4) обладать качествами производителей, способных доводить дело до конца.

Согласно рассматриваемой теории, в одном человеке названные качества могут содержаться только теоретически, в то время как на практике у менеджеров в наибольшей степени выражено только одно из качеств.

В контексте системы отбора персонала мы предлагаем реализовывать принцип разделения ролей сотрудников в соответствии с их ярко выраженными способностями, которые должны диагностировать на этапе отбора и использоваться в дальнейшем включении персонала в работу посредством соответствующего комплектования.

Данный подход в деятельности ИФНС № 25 г. Москвы будет отражаться следующим образом:

1) Подбор персонала должен осуществляться с учетом недостатка менеджера, обладающего определенными функциональными способностями (например, если в коллективе присутствует достаточно сотрудников типа «интегратор», то целесообразно нанять менеджера роли «администратора», задачей которого будет систематизация интеграционных инициатив коллег);

2) Формирование рабочих групп по проектам должно осуществляться на основе комбинации всех четырех типов менеджеров: для успешной реализации проекта в состав его исполнителей должны входить сотрудники всех «ролей» - предприниматель, интегратор, администратор и производитель;

3) Постепенно следует сформировать гармоничное ролевое соотношение сотрудников в каждом отделе предприятия, чтобы все его сотрудники взаимодействовали с теми коллегами, которые своими индивидуальными функциональными способностями восполняли их недостатки, что в конечном итоге позволит формировать перечни «нужных» сотрудников для отбора.

Вместе с тем, внедрение данной системы планирования и комплектования персонала обеспечит эффективное стратегическое развитие ИФНС № 25 г. Москвы поскольку коллектив, сформированный по принципу разделения ролей, будет намного более устойчивым и организованным.

Следовательно, данный принцип будет способствовать достижению двух ключевых эффектов – созданию оптимальной корпоративной культуры и обеспечению стратегического развития ИФНС № 25 г. Москвы.

Аргументировав целесообразность внедрения принципа разделения профессиональных ролей в деятельность компании, введем условные обозначения для каждой роли (созвучные теории И. Адизеса) и сформируем концептуальную схему планирования и комплектования рабочих групп для ИФНС № 25 г. Москвы (см. Рис. 6).

Отбор кандидатов

Анализ потребности в тех или иных «ролях»

Найм нужного количества

Найм нужного количества

Найм нужного количества

Найм нужного количества

Разделение сотрудников на рабочие группы

Готовая группа

Рис. 6. Планирование и комплектование персонала для ИФНС № 25 г. Москвы

«П» - роль менеджера – предпринимателя (лидерство, стратегия, целенаправленность действий, оригинальность идей);

«И» - роль менеджера – интегратора (способен налаживать взаимодействие сотрудников, аккумулировать идеи разных сотрудников);

«А» - роль менеджера – администратора (системность в действиях, организованность, рациональность);

«П» - рол менеджера – производителя (исполнительность, ответственность).

Таким образом, внедрение системы планирования и комплектования персонала, основанная на теории ролей И. Адизеса, позволит ИФНС № 25 г. Москвы решить проблему недостаточно объективного отбора персонала.

В следующем параграфе работы рассмотрены результаты оценки социально-экономической эффективности разработанных мероприятий.

3.2. Оценка социально-экономической эффективности мероприятий

Разработанные мероприятия, направленные на совершенствование организационной структуры ИФНС № 25 г. Москвы, характеризуются наличием экономического эффекта, обусловленного различными факторами. В ходе оценки социально-экономического эффекта мы ориентировались на факторы, свидетельствующие о возможном снижении затрат на работу персонала (эффект «экономии»), из которого и складывается организационная структура.

С точки зрения экономии, разработанные мероприятия позволят снизить текучесть кадров ИФНС № 25 г. Москвы за счет того, что сотрудникам будут более понятны их функции, обязанности.

Соответственно, результаты их деятельности будут более удовлетворительными, что станет фактором удержания профессиональных сотрудников. Текучесть кадров всегда оборачивается дополнительными расходами, затрачиваемыми на оформление, поиск, найм, адаптацию новых сотрудников.

Осуществим расчет экономии от снижения текучести кадров. В течение 2018 года по собственному желанию были уволены 15 сотрудников ИФНС № 25 г. Москвы.

Расчет затрат на замещение одного сотрудника представлен в следующей таблице (таблица 2). К ним относятся документальное оформление увольнения, мероприятия по поиску нового сотрудника, обучение нового специалиста. В совокупности, затраты составляют около 15000 рублей.

Таблица 2

Затраты на замещение одного сотрудника ИФНС № 25 г. Москвы

|

Статья затрат |

Описание |

Сумма, руб. |

|

Документальное оформление увольнения |

По средней ставке кадрового отдела 200 руб. / час. |

600 |

|

Проверка рекомендаций (резюме) о сотруднике |

По средней ставке кадрового отдела 200 руб./ час. |

600 |

|

Оформление личного дела |

По средней ставке кадрового отдела 200 руб./ час. |

600 |

|

Обучение на рабочем месте руководителем отдела |

На протяжении первого месяца работы по 3 часа в день по средней ставке руководителя 200 руб. / час. 200 * 3 = 600 руб. / день, 600 руб. * 22 дня |

13200 (за месяц) |

|

ИТОГО |

15000 |

|

Осуществим расчет денежных потерь за счет увольнения 15 сотрудников в 2018 году:

15000 * 15 = 225000 рублей.

Следовательно, в 2017 году ИФНС № 25 г. Москвы потеряла около 225000 рублей за счет текучести кадров, которая будет снижена благодаря проведению разработанных мероприятий. Определить точный уровень снижения текучести кадров не представляется возможным, однако, можно сделать предположительный расчет. При уменьшении текучести кадров в двое (7 сотрудников) затраты на замещение сотрудников составят:

15000 * 7 = 105000 рублей (расходы);

225000 – 105000 = 120000 рублей (экономия).

Таким образом, экономический эффект от проведения мероприятий в только за счет снижения текучести кадров может составить около 120000 тыс. рублей и более, что свидетельствует о целесообразности их реализации.

ЗАКЛЮЧЕНИЕ

Подведем итоги работы и составим ряд основных выводов исследования.

На первом этапе исследования были рассмотрены теоретико-правовые основы формирования и управления организационной структурой.

В ходе изучения научной литературы было установлено, что организационная структура в целом представляет собой особую организацию элементов системы – их дифференциацию, упорядочивание, построение определенных связей между элементами для их успешного взаимодействия.

Если говорить о государственных организациях, то в данном случае сущность организационной структуры заключается в структуризации всех функций управления по соответствующим подразделениям, систематизации их деятельности, определения комплекса полномочий и обязанностей конкретных должностных лиц.

От того, насколько эффективно построена организационная структура государственной организации, зависит успешность ее деятельности, и как следствие – удовлетворенность жителей предоставляемыми услугами.

Проведенный анализ организационной ИФНС № 25 г. Москвы, показал, что используется тип линейно-функциональной организационной структуры.

Установлены следующие проблемные аспекты действующей организационной структуры ИФНС № 25 г. Москвы:

- В организационной структуре отсутствует разделение функций отделов по признакам исполнения, планирования и контроля тех или иных видов деятельности. Иными словами, в одних и тех же отделах реализуются все три функции, что затрудняет полноценное осуществление каждой из них.

- Более того, даже на уровне одних отделов отсутствует дифференциация функций по исполнению, планированию и контролю между отдельными сотрудниками, что также вносит трудности в их работу и может являться причиной текучести персонала.

На третьем этапе исследования была осуществлена разработка мероприятий по совершенствованию ИФНС № 25 г. Москвы.

Все мероприятия, разработанные в ходе исследования, ориентированы на проблемы действующей организационной структуры. Первое мероприятие предполагает разделение функций планирования, исполнения и контроля в отделах ИФНС № 25 г. Москвы.

В рамках второго мероприятия предлагается внедрить систему комплектования рабочих групп сотрудников для их эффективного взаимодействия по функциям. Таким образом, цель исследования была достигнута ввиду решения всех поставленных задач.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ). «Российская газета», № 7, 21.01.2009

- Закон РФ от 21.03.1991 N 943-1(ред. от 27.12.2018)"О налоговых органах Российской Федерации"// "Бюллетень нормативных актов", N 1, 1992.

- Постановление Правительства РФ от 30.09.2004 N 506 (ред. от 03.10.2018)"Об утверждении Положения о Федеральной налоговой службе"// "Собрание законодательства РФ", 04.10.2004, N 40, ст. 3961,

- Андросова В.Е., Шахворостов Г.И. Проблемы принятия управленческих решений в государственно секторе // Профессиональные компетенции государственных служащих: формирование и развитие. Материалы межвузовской научно-практической конференции. ФГБОУ ВО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации», Воронежский филиал. 2016. С.99-100.

- Бондаренко А.А. Анализ проблем организационных структур управления государственных организаций // Молодежный научный форум: электр. сб. ст. по мат. I междунар. студ. науч.-практ. конф. № 1(1). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/1(1).pdf (дата обращения: 12.03.2019).

- Бункина М. К., Семенов В. А. Макроэкономика: Учебник. - М.: ДИС, 2012. - 320 с.

- Бутова Т.В., Добрина Л.Р. Повышение экономической эффективности управления структурами в муниципальных образованиях // Вестник Университета (Государственный университет управления). 2014. № 11. С. 10.

- Васильев В.П. Государственное и муниципальное управление: Учебное пособие / В.П. Васильев. - М.: ДиС, 2014. - 352 c.

- Гойхер О.Л. Повышение эффективности управления институтами в структуре инвестиционной политики региона // Региональная экономика: теория и практика. 2012. № 1.

- Галямина И.Г. Управление процессами. Учебник для вузов. стандарт третьего поколения.- СПб.: Питер, 2013. – 304 с.

- Гапоненко А.Л., Панкрухина А.П. Теория управления [Текст]: учебник. - М.: Изд-во РАГС, 2011.- 560 с.

- Герасимов К.Б., Антонов С.А. Принятие управленческих решений при решении функциональных задач управления/ К.Б.Герасимов. Вопросы экономики и права. – 2012. - №49. С.165.

- Гимазова Ю.В. Государственное и муниципальное управление; Юрайт - Москва, 2014. - 464 c.

- Глазунова Н.И. Система государственного управления: учебник для вузов / Н. И. Глазунова. - М.: ЮНИТИ-ДАНА, 2012. - 551 с.

- Гребник Л.Г. Проектирование организационной структуры в системе государственного и муниципального управления // Вестник Белгородского университета кооперации, экономики и права. 2015. № 4. С. 219.

- Елькина А.В. Органы местного самоуправления - элемент системы местного самоуправления: общая характеристика // Государственная власть и местное самоуправление. 2012. №9. С.17.

- Иванов В.В. Государственное и муниципальное управление с использованием информационных технологий / В.В. Иванов, А.Н. Коробова. - М.: ИНФРА-М, 2013. - 383 c.

- Кашин А.В., Греф А.А., Максимова М.А. Эффективность государственного управленческого решения на современном этапе перспективы его развития // Новая наука: современное состояние и пути развития. 2016. №1. С.77.

Князев М.Н., Атяскина И.О. О совершенствовании структуры управления муниципальными районами // В сборнике: Развитие агропромышленного производства и сельских территорий. Сборник Международной научно-практической конференции. 2016. С. 498-502.

Коробко В.И. Теория управления: Учебное пособие для студентов вузов, обучающихся по специальности "Государственное и муниципальное управление", "Менеджмент организации" / В.И. Коробко.. - М.: ЮНИТИ-ДАНА, 2013. - 383 c.

Лазарева Ю.С., Ханнанова Т.Р. Анализ функциональной структуры управления в ГУ-РУ ПФР № 4 ПО Г. МОСКВЕ И МО муниципального района // NovaInfo.Ru. 2016. Т. 3. № 41. С. 249.

Литвиненко О.А., Шутилов Ф.В. Структура управления муниципальным образованием: анализ и пути совершенствования // В сборнике: Сборник научных статей факультета экономики, управления и бизнеса ФГБОУ ВПО «КубГТУ»; под редакцией М.Б. Щепакина. Краснодар, 2014. С. 40-41.

- Лонкунов Э.Р. Понятие и типы организационной структуры // Современные тенденции в экономике и управлении: новый взгляд. 2016. №40. С.38.

- Лякишева В.Г., Бочкарева Е.А. Об организационной структуре местного самоуправления в период муниципальной реформы // В сборнике: Экономическое развитие региона: управление, инновации, подготовка кадров материалы Международного экономического форума. 2014. С. 168.

- Наумов С.Ю. Государственное и муниципальное управление: Учебное пособие / С.Ю. Наумов, Н.С. Гегедюш и др.. - М.: Дашков и К, 2016. - 556 c.

- Полещук И.А. Организационная структура управления как одно из ключевых понятий менеджмента // European Science. 2015. №9. С.47.

- Попова Л.Ф. Уточнение понятия и содержания организационной структуры предприятия // Фундаментальные и прикладные исследования кооперативного сектора экономики. 2014. №6. C.85.

- Розанова Н.М. Микроэкономика. Руководство для будущих профессионалов: учебник для бакалавров; допущено МО и науки РФ / Н. М. Розанова. - М.: Юрайт, 2013. - 985 с.

- Саламатов В.В. Формирование и анализ организационных структур в системе государственного и муниципального управления // В сборнике: Учим управлять и учимся управлять второй сборник научных статей. Составление и научное редактирование: Н.А. Заруба, Н.Н. Егорова. 2016. С. 181.

- Семыкина И.В., Воронцова Г.В. О формировании организационных структур в органах государственного и муниципального управления // В сборнике: Современные тенденции развития теории и практики управления в России и за рубежом Сборник докладов и тезисов IV (IX) международной научно-практической конференции. Под общей ред. Парахиной В.Н., Ушвицкого Л.И., Бобровой Е.Ф.. 2015. С. 166..

- Тарба Д.И., Прохорова В.В. Классификация организационных структур управления: элементы и признаки // В сборнике: Экономическая политика России в условиях нестабильности мировой экономики Материалы международной научно-практической конференции. Под редакцией М.Б. Щепакина. 2016. С. 283.

- Эскиев М.А., Довлетмурзаева М.А. Организационные структуры управления: понятие и сущность // В сборнике: 5ая Ежегодная итоговая конференция профессорско-преподавательского состава чеченского государственного университета. гуманитарные науки. Ответственный редактор Р.А. Кутуев . 2016. С. 34-37.

-

Попова Л.Ф. Уточнение понятия и содержания организационной структуры предприятия // Фундаментальные и прикладные исследования кооперативного сектора экономики. 2014. №6. C.85. ↑

-

Лонкунов Э.Р. Понятие и типы организационной структуры // Современные тенденции в экономике и управлении: новый взгляд. 2016. №40. С.38. ↑

-

Гойхер О.Л. Повышение эффективности управления институтами в структуре инвестиционной политики региона // Региональная экономика: теория и практика. 2012. № 1. ↑

-

Бондаренко А.А. Анализ проблем организационных структур управления государственных организаций // Молодежный научный форум: электр. сб. ст. по мат. I междунар. студ. науч.-практ. конф. № 1(1). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/1(1).pdf (дата обращения: 12.03.2019) ↑

-

Тарба Д.И., Прохорова В.В. Классификация организационных структур управления: элементы и признаки // В сборнике: Экономическая политика России в условиях нестабильности мировой экономики Материалы международной научно-практической конференции. Под редакцией М.Б. Щепакина. 2016. С. 283. ↑

-

Эскиев М.А., Довлетмурзаева М.А. Организационные структуры управления: понятие и сущность // В сборнике: 5ая Ежегодная итоговая конференция профессорско-преподавательского состава чеченского государственного университета. гуманитарные науки. Ответственный редактор Р.А. Кутуев . 2016. С. 34-37. ↑

-

Семыкина И.В., Воронцова Г.В. О формировании организационных структур в органах государственного и муниципального управления // В сборнике: Современные тенденции развития теории и практики управления в России и за рубежом Сборник докладов и тезисов IV (IX) международной научно-практической конференции. Под общей ред. Парахиной В.Н., Ушвицкого Л.И., Бобровой Е.Ф.. 2015. С. 166. ↑

-

Саламатов В.В. Формирование и анализ организационных структур в системе государственного и муниципального управления // В сборнике: Учим управлять и учимся управлять второй сборник научных статей. Составление и научное редактирование: Н.А. Заруба, Н.Н. Егорова. 2016. С. 181. ↑

-

Бутова Т.В., Добрина Л.Р. Повышение экономической эффективности управления структурами в муниципальных образованиях // Вестник Университета (Государственный университет управления). 2014. № 11. С. 10. ↑

-

Закон РФ от 21.03.1991 N 943-1(ред. от 27.12.2018)"О налоговых органах Российской Федерации"// "Бюллетень нормативных актов", N 1, 1992. ↑

-

Постановление Правительства РФ от 30.09.2004 N 506 (ред. от 03.10.2018)"Об утверждении Положения о Федеральной налоговой службе"// "Собрание законодательства РФ", 04.10.2004, N 40, ст. 3961, ↑

- Прогнозирование и планирование финансов (Динамика государственного долга)

- .Общие особенности кадровой стратегии организаций бюджетной сферы.

- Специфика управления и типы управленцев в государственных организациях

- Формирование группового поведения в организации

- Органы местного самоуправления

- Изучение темы «Мерчендайзинг как система активного продвижения товаров к покупателю в организации коммерческой деятельности».

- Учет труда и заработной платы

- Бухгалтерский баланс и правила оценки его статей

- Факторы внешней среды косвенного воздействия

- Теория происхождения государства: общие закономерности возникновения государства

- Теории происхождения права (Значение и сущность права в современном обществе)

- Коммерческая деятельность как категория рыночной экономики: Содержание, цели, формирование