Прогнозирование и планирование финансов (Динамика государственного долга)

Содержание:

Введение

Неравномерное экономическое развитие территорий, высокий уровень социальной дифференциации населения, глобальные и локальные социально-экономические изменения, произошедшие в последние десятилетия, переоценка моральных ценностей, безусловно, влияют на социальные, нравственные, технологические, экономические отношения в обществе, а также заставляют территории разных уровней стран активно реагировать на возникающие проблемы.

В таких условиях наличие стратегического плана развития территории является потребностью современного общества. Поэтому необходимость повышения социально-экономического уровня развития российских регионов является актуальной задачей, как в текущий период, так и в будущем. Она может быть решена методами оптимального планирования и прогнозирования. Одной из основных составляющих такой стратегии является финансовое планирование и прогнозирование[1].

Под финансами понимают совокупность экономических отношений, возникающих при формировании, распределении и использовании средств денежных ресурсов. Финансы - это денежные отношения между субъектами, иными словами, материальной основой существования и функционирования финансов являются деньги, денежный оборот.

В то же время субъекты обладают различными правовыми полномочиями, т. е. их отношения регулируются императивными нормами, и одна из них - государство - наделена властью. Результатом этих отношений является формирование Национального фонда фондов (бюджета).

Финансы отличаются от денег как содержанием, так и функцией. Деньги-это универсальный эквивалент, по которому измеряются трудозатраты хозяйствующих субъектов. Финансы, с другой стороны, являются экономическим инструментом распределения и перераспределения национального дохода, средством контроля за формированием и использованием денежных средств.

Таким образом, финансы имеют определенные характеристики, отличающие их от многих других денежных отношений. Финансы-это совокупность денежных отношений, одним из разделов которых является государство, посредством которых осуществляется формирование и использование общегосударственных фондов денежных средств для выполнения государством своих конституционных функций в решении экономических, социальных, политических и других задач[2].

Прогнозирование заключается в использовании определенных методов, специальных инструментов количественных оценок, в обработке имеющейся в настоящее время информации о финансах, закономерностях их изменения, конкретных условиях их функционирования на данный момент, а также в получении представления о направлениях их развития и состоянии в будущем. В условиях рыночной экономики прогнозирование является научно-аналитическим этапом планирования, исследовательской основой для подготовки плановых решений и задач плана.

Целью курсовой работы является рассмотрение и анализ вопросов планирования и прогнозирования государственных и муниципальных финансов.

Задачи:

- рассмотрим концепцию государственных финансов;

- выявить функции финансов;

- рассмотреть вопросы планирования и прогнозирования финансов на уровне государства и его субъектов.

Глава 1. Теоретические основы планирования и прогнозирования государственных и муниципальных финансов

1.1 Содержание государственных и муниципальных финансов

Важнейшей частью финансовой системы являются государственные и муниципальные финансы, которые обеспечивают государственные и местные органы власти средствами для выполнения функций, предусмотренных Конституцией Российской Федерации и другими законодательными актами.

Сущность государственных и муниципальных финансов заключается в том, что они охватывают ту часть денежных отношений, связанных с распределением и перераспределением стоимости совокупного продукта, создаваемого на предприятии, которая аккумулируется в установленном объеме в руках органов государственной власти и органов местного самоуправления для покрытия расходов, необходимых для выполнения государственными и местными органами власти своих функций.

В Российской Федерации, исходя из федеральной структуры, государственные финансы включают два уровня: финансы федеральных органов власти и финансы органов государственной власти субъектов Российской Федерации. Муниципальные финансы являются низовым звеном и выделяются на самостоятельный структурный уровень[3].

Все три уровня государственных и муниципальных финансов тесно взаимосвязаны и образуют единую систему. В структуре государственных и муниципальных финансов основным элементом являются взаимосвязанные бюджеты трех уровней - федерального, регионального (субъекта Российской Федерации) и местного.

Эти отношения обусловлены неравномерным развитием различных территорий и отсутствием средств из региональных и местных бюджетов. Поэтому для достижения сбалансированности бюджета существует система перераспределения средств между бюджетами разных уровней.

Масштаб полномочий каждого уровня управления, выполняемые им функции определяют размер их доходов, порядок формирования и использования. В зависимости от Конституции основные решения о формировании доходов и расходах могут приниматься на уровне центрального правительства или на региональном уровне.

Трансформация государственных финансов является одним из важнейших направлений экономической реформы в России. Как в условиях планово-распределительной системы, так и в условиях рынка государственные финансы являются инструментом привлечения средств для проведения государственной политики и оказывают серьезное влияние на социально-экономическую и внешнюю политику страны. Однако роль государственных финансов существенно меняется.

В условиях рыночной экономики средства частного сектора принадлежат соответствующим хозяйствующим субъектам. Государство может напрямую управлять только своими финансами, а может влиять только на финансы других секторов экономики.

Управление государственными финансами в центре и на местах осуществляется путем утверждения законодательных актов, бюджетов и отчетов об их исполнении, установления и отмены налогов и других видов платежей. Оперативное управление осуществляется правительством, местными исполнительными органами, государственными финансовыми органами, налоговой службой, казначейством, а также управлением государственными внебюджетными фондами.

Федеральный бюджет и бюджеты других уровней государственной власти играют центральную роль в системе государственных финансов. В то же время значительную роль в государственных финансах играют различные государственные фонды на федеральном или местном уровнях, аккумулирующие целевые финансовые ресурсы.

Такие фонды создаются для решения крупных проблем, требующих особого внимания со стороны государственных органов. Источниками средств для таких фондов являются целевые налоги и сборы, трансферты из бюджета, капитализация доходов и кредитов. Наиболее значимыми являются государственные внебюджетные фонды России.

К государственным внебюджетным фондам России относятся[4]: Пенсионный фонд, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования. Государственные внебюджетные фонды являются самостоятельными компонентами государственных финансов. Такие фонды формируются автономно в полном объеме своих доходов и расходов, включая приток средств между ними и бюджетами всех уровней, а также между собой.

Соответственно, в процессе консолидации данных о государственных финансах в целом должны быть объединены доходы, расходы и другие составляющие, относящиеся не только к федеральному бюджету и бюджетам субъектов Федерации, но и к внебюджетным фондам всех уровней. Планирование, учет исполнения и анализ многочисленных финансовых операций, осуществляемых государством, оценка влияния государственных финансов на экономику страны, состояние финансов и платежного баланса представляют собой обширную сферу деятельности. Этот набор необходимо объединить в однородные группы на основе классификаторов, которые позволяют их агрегировать в определенную экономическую систему.

Территориальные финансы – это система экономических отношений между бюджетами различных уровней, а также хозяйствующими субъектами, учитывающая структуру государственного бюджета, через которую распределяются и перераспределяются национальные доходы для экономического и социального развития территорий[5].

Власти активно проводят социальную политику через территориальные финансы. На основе предоставления средств из своих бюджетов территориальным органам, например, предусмотрено финансирование общего и профессионального образования, здравоохранения, коммунальных услуг, строительства и содержания автомобильных дорог.

В то же время расширяется круг финансируемых мероприятий. За счет средств территориальных бюджетов стали финансироваться не только общеобразовательные школы, но и высшие и средние специальные учебные заведения, учреждения здравоохранения, мероприятия по обеспечению внутренней безопасности, правопорядка, охраны окружающей среды.

С помощью территориальных финансов государство подтягивает уровни экономического и социального развития территорий, которые в силу исторических, географических, военных и других условий отстали от других регионов страны в своем развитии. Для преодоления этой отсталости разрабатываются региональные и муниципальные программы.

Важной частью территориальных финансов являются муниципальные финансы, которые играют важную роль в реализации общегосударственных задач. Прежде всего, эта роль проявляется в распределении государственных средств на содержание социальной инфраструктуры общества.

Муниципальные (или местные) финансы-это совокупность социально-экономических отношений, возникающих в результате формирования, распределения и использования финансовых ресурсов для решения задач местного значения. В систему муниципальных финансов входят средства местного бюджета, государственные и муниципальные ценные бумаги, находящиеся в собственности органов местного самоуправления, финансы самостоятельных хозяйствующих субъектов муниципального образования: муниципальных унитарных предприятий, предприятий и организаций других форм собственности, средства населения, выделяемые на развитие территории.

Местные финансы являются основой экономического процесса местного самоуправления и, наряду с объектами муниципальной собственности и государственным имуществом, передаваемыми в управление муниципальным органам власти, служат основой для решения задач эффективного функционирования и развития инфраструктурных объектов муниципального образования.

Муниципальные финансы строятся на принципах независимости, прозрачности финансовых потоков, прозрачности государственной финансовой поддержки. Действующее государственное законодательство гласит, что местные финансы не являются частью государственного бюджета. Они относительно (в рамках отношений между регионами и местными органами власти) независимы.

1.2 Функции государственных и муниципальных финансов

Государственные и муниципальные финансы играют важную экономическую, социальную, политическую роль и выполняют ряд функций. Прежде всего, это функция перераспределения. Благодаря этой функции происходит концентрация средств в руках государства и их использование для удовлетворения национальных потребностей. Перераспределительная функция осуществляется через систему централизованных фондов.

Регулирующая функция государственных и муниципальных финансов связана с формированием и использованием бюджетного фонда. Бюджетный фонд формируется за счет налогов, кредитов, доходов от государственной собственности. Через налоги государство может либо сдерживать экономическую активность и частное потребление, либо, наоборот, стимулировать их.

То же самое относится и к государственным кредитам, продуктивное использование которых может стимулировать рост национального дохода, а непроизводительное отвлечь и без того скудные ресурсы на выплату процентов по долгам. Формирование государственной собственности способствует развитию инфраструктуры и государственных услуг, необходимых для нормального функционирования национальной экономики и обеспечения доступности общественных благ для всех слоев населения.

С другой стороны, приватизация государственных услуг (ЖКХ, здравоохранение, образование и т. д.) может сдерживать потребление определенных групп населения, что приводит к снижению их уровня жизни. Использование средств бюджетного фонда осуществляется за счет целевых расходов.

Государство, выступая в качестве совместного хозяйствующего субъекта, учитывает экономические интересы всех участников воспроизводственного процесса путем распределения бюджетных средств в различных сферах деятельности государства и в сферах общественного хозяйства. Таким образом, ориентация финансовых ресурсов на приоритетность, с точки зрения государства, сферы хозяйственной деятельности.

Осуществляя бюджетные расходы, государство может изменять структуру общественного производства, влиять на результаты хозяйствования, осуществлять социальные преобразования. Бюджетный фонд способен оказать большое влияние на экономику страны за счет того, что он может быть использован для ускорения научно-технического прогресса.

Создание принципиально нового механизма бюджетного финансирования науки, совершенствование государственной системы подготовки и переподготовки кадров, использование льготного налогового режима в части налогообложения прибыли от реализации новых видов продукции и аналогичные бюджетные меры призваны стимулировать научные открытия и новые технические достижения, сократить сроки их внедрения в производство и в конечном итоге послужить катализатором ускорения научно-технического прогресса.

Функция контроля за государственными и муниципальными финансами позволяет выяснить, насколько своевременно и в полном объеме финансовые ресурсы доступны государственным и местным органам власти, насколько реально формируются пропорции в распределении бюджетных средств, и эффективно ли они используются. Мы должны говорить о функции контроля государственных и муниципальных финансов в узком и широком смысле.

В узком смысле функция управления реализуется в следующих областях:

1) контроль за правильностью и своевременностью перевода

средства в централизованные фонды;

2) Контроль за соблюдением указанных параметров централизованных фондов денежных средств с учетом потребностей промышленного и социального развития;

3) Контроль за целевым и эффективным использованием финансовых ресурсов, осуществляемый на основе подготовки плановых и отчетных смет формирования и расходования средств.

Контрольная функция государственных и муниципальных финансов заключается в том, что через формирование и использование денежного фонда государства отражаются экономические процессы, происходящие в структурных звеньях экономики. Благодаря этому бюджет может "сигнализировать", как государство получает финансовые ресурсы от различных хозяйствующих субъектов, соответствует ли размер централизованных ресурсов государства объему его потребностей.

Широкое понимание функции управления государственными и муниципальными финансами сводится к сопоставлению результатов государственной финансовой политики с поставленными целями и установленными критериями. Таким образом, речь идет о реализации долгосрочной финансовой политики, в которой основное внимание уделяется предвидению изменений и скорейшей адаптации к ним порядка и условий финансирования.

1.3 Планирование на уровне государства и его субъектов

Финансовое планирование представляет собой совокупность мероприятий, проводимых органами государственной власти и местного самоуправления, коммерческими и некоммерческими организациями по планомерному формированию и использованию денежных доходов, накоплений и поступлений в соответствии с целями и задачами, поставленными в прогнозах социально-экономического развития, бизнес-планах, документах, определяющих финансовую политику.

К основным задачам финансового планирования относятся:

-расчет объема финансовых ресурсов по источникам поступлений;

-определение объема и направлений использования этих ресурсов;

-сбалансированность материальных и финансовых ресурсов;

-создание условий для эффективного управления финансами.

В процессе управления осуществляется анализ, прогнозирование, планирование финансовых ресурсов и финансовой деятельности, оперативное регулирование, контроль, учет финансовых ресурсов.

По срокам финансовое планирование бывает долгосрочное, среднесрочное и краткосрочное. Кроме этого, выделяют стратегическое и оперативное финансовое планирование.

Составной частью финансового планирования является бюджетное планирование.

Под бюджетным планированием в широком смысле понимается формирование и использование бюджетного фонда соответствующего органа государственной власти или органа местного самоуправления. В узком смысле бюджетное планирование — это процесс составления, рассмотрения и утверждения бюджета.

Бюджетное планирование и прогнозирование позволяют определить объем, структуру, источники и направления использования бюджета соответствующего органа государственной власти или органа местного самоуправления. Таким образом, результатом бюджетного планирования и прогнозирования является составление финансового плана органа государственной власти или органа местного самоуправления на определенный период.

В управлении финансов сочетаются административно-распорядительные методы, основанные на соблюдении заданных нормативов распределения и расходования денежных средств, и экономические методы, базирующиеся на материальной заинтересованности субъектов финансовых отношений в эффективном использовании финансовых ресурсов.

При выборе методов финансового планирования необходимо исходить из характера разрабатываемого финансового плана и из сложившейся практики. Так, могут быть использованы следующие методы:

-метод экстраполяции, предполагающий расчет показателей финансового плана на основе показателей базового года, измененных на величину коэффициента, отражающего динамику развития процесса за предыдущие годы;

-нормативный метод (основан на использовании различных норм и нормативов);

-метод математического моделирования (предполагает имитацию течения реальных экономических и социальных процессов на основе построения финансовых моделей);

-балансовый метод (предполагает согласование направлений использования финансовых ресурсов с источниками их формирования);

-бюджетирование, ориентированное на результат, получившее развитие в последнее время.

Объектом финансового планирования выступают финансовые ресурсы. При этом необходима увязка материально-вещественных и финансово-стоимостных показателей, что не всегда реализуется на практике.

По этому поводу отмечается, что современная неопределенность, сопровождающая движение финансовых ресурсов, столь велика, что их надежное прогнозирование с помощью известных формальных методов уже в принципе невозможно.

Отображение состояния национального хозяйства в основных агрегированных переменных типа валового внутреннего (национального) продукта (ВВП/ВНП), объема капиталовложений и потребления, совокупных государственных доходов и расходов, денежной массы и среднего уровня зарплаты и т.п. уже недостаточно.

Финансовое планирование представляет собой заключительный этап в системе народно-хозяйственного планирования. Относительная обособленность отдельных звеньев финансовой системы предполагает разработку комплекса финансовых планов для каждого звена, каждого субъекта финансовой системы. Главным объектом финансового планирования выступают финансовые ресурсы, перераспределяемые между отдельными субъектами финансовой системы. Движение финансовых ресурсов закрепляется в соответствующих планах, которые образуют единую систему финансового планирования. Центральное место в системе финансовых планов принадлежит бюджетам (федеральному, субъектов Федерации, органов местного самоуправления), в которых находит количественное выражение форма образования и расходования фондов денежных средств, предназначенных для финансового обеспечения задач и функций государственного и муниципального управления.

Бюджеты разрабатываются с учетом необходимости достижения минимальных государственных стандартов на основе нормативов финансовых затрат, а также в соответствии с другими нормами (нормативами), установленными законодательством Российской Федерации, субъектов Федерации, правовыми актами органов местного самоуправления.

Наряду с бюджетами на федеральном уровне, уровне субъектов Федерации, органов местного самоуправления могут формироваться и формируются внебюджетные фонды. Движение денежных средств в этих фондах отражается соответственно в сметах доходов и расходов. Эти сметы представляют собой не что иное, как финансовые планы внебюджетных фондов.

На общегосударственном и территориальном уровнях в систему финансового планирования включается разработка и реализация перспективных финансовых планов, финансовых балансов, а также балансов движения доходов и расходов населения.

Перспективное финансовое планирование осуществляется в целях обеспечения координации экономического и социального развития и финансовой политики, а также комплексного прогнозирования финансовых последствий разрабатываемых реформ, программ, законов, отслеживания долгосрочных негативных тенденций и своевременного принятия соответствующих мер.

Перспективные финансовые планы разрабатываются на три года, из которых первый год — это год, на который составляется бюджет; следующие два года — плановый период, на протяжении которого прослеживаются реальные результаты заявленной экономической политики.

Перспективный финансовый план ежегодно корректируется с учетом показателей уточненного среднесрочного прогноза социально-экономического развития Российской Федерации, ее субъектов, муниципальных образований; при этом плановый период сдвигается на один год вперед.

Баланс финансовых ресурсов представляет собой совокупность всех доходов и расходов Российской Федерации, субъектов Российской Федерации, муниципальных образований и хозяйствующих субъектов на определенной территории. Баланс финансовых ресурсов составляется на основе отчетного баланса финансовых ресурсов за предыдущий год в соответствии с прогнозом социально-экономического развития соответствующей территории и является основой для составления проектов бюджета.

Сводный финансовый баланс государства разрабатывается в Министерстве экономического развития и торговли РФ с участием Министерства финансов РФ. Он позволяет увязать материальные и финансовые пропорции в народном хозяйстве, скоординировать показатели всех звеньев финансово-кредитной системы, определить источники финансирования мероприятий, определенных в прогнозе экономического и социального развития государства; выявить резервы дополнительных финансовых ресурсов, произвести прогнозные финансовые расчеты и скорректировать направления финансовой политики.

В балансе денежных доходов и расходов населения отражается движение денежных ресурсов населения в наличной и безналичной формах. Денежные доходы населения формируются из трех источников:

- заработная плата и надбавки к заработной плате, премии, средства на командировочные расходы, выплаты социального характера;

- доходы от предпринимательской деятельности, участия в прибылях предприятий, операции с личным имуществом и доходы от кредитно-финансовых операций;

- социальные трансферты (государственные пенсии, пособия, стипендии).

Расходы подразделяются на: потребительские расходы; налоги, другие обязательные платежи и добровольные взносы; денежные накопления и сбережения.

Баланс денежных доходов и расходов населения используется для планирования наличного денежного оборота, розничного товарооборота, налоговых поступлений, кредитных ресурсов. Он составляется как на федеральном, так и на региональном уровне. На федеральном уровне он разрабатывается Министерством экономического развития и торговли РФ с участием Министерства финансов РФ, Центрального банка РФ и других финансовых органов.

Для финансового планирования особое значение имеет та информация, которая дает представление о положении дел в будущем, т. е. прогностическая информация. Процесс получения этой информации называется прогнозированием. Прогноз — это вероятностное представление о будущих событиях, основывающееся на наблюдениях, теоретических обобщениях, допущениях и ограничениях.

Финансовое прогнозирование — это прежде всего обоснование показателей финансовых планов, предвидение финансового положения на тот или иной период времени. В теории и на практике выделяют среднесрочное (5—10 лет) и долгосрочное (более 10 лет) финансовое прогнозирование.

Финансовое прогнозирование представляет собой исследование конкретных перспектив развития финансов субъектов хозяйствования и субъектов власти в будущем, научно обоснованное предположение об объемах и направлениях использования финансовых ресурсов на перспективу.

Главной целью финансового прогнозирования является определение реально возможного объема финансовых ресурсов и их потребности в прогнозируемом периоде[6]. Финансовые прогнозы являются необходимым элементом и одновременно этапом в выработке финансовой политики. Они позволяют разрабатывать различные сценарии решения социально-экономических задач, стоящих пред всеми субъектами финансовой системы.

В теории и на практике используются различные методы прогнозирования:

- методы экспертных оценок (опрос с использованием дельфийского метода, представительский опрос и др.);

- методы обработки пространственных и временных совокупностей;

- методы ситуационного анализа и прогнозирования, в том числе

методы имитационного моделирования, модели роста;

- методы пропорциональных зависимостей показателей, включая производственные функции и функции издержек.

Прогнозирование в сфере финансов осуществляется во взаимосвязи с процедурами стратегического планирования развития национальной экономики в целом. Федеральным законом от 20 июля 1995 г. № 115-ФЗ «О государственном прогнозировании и программах социально-экономического развития РФ» за Федеральным Собранием и Президентом РФ закреплены функции обоснования и согласования с представителями различных слоев общества общенациональных идей и направлений развития России.

На исполнительную власть — Правительство РФ — Федеральный закон возлагает обязанности по обеспечению разработки долгосрочного прогноза, организации подготовки концепции социально-экономического развития на долгосрочную и среднесрочную перспективу. В разрабатываемых Правительством РФ Программах социально-экономического развития РФ на среднесрочную перспективу находят отражение основные направления финансовой политики, включая приоритеты налоговой, бюджетной системы.

Прогнозирование представляет собой инструмент научного предвидения, вариантного анализа с применением экономических моделей, с определенной степенью вероятности описывающих динамику показателей в зависимости от различных факторов, влияющих на финансовые процессы. В ходе планирования субъекты хозяйствования, органы государственной власти и местного самоуправления оценивают свое финансовое состояние, выявляют возможности увеличения объема финансовых ресурсов, направления их наиболее эффективного использования.

Прогнозирование предполагает разработку и составление прогнозов, научно обоснованных гипотез о вероятном будущем состоянии экономической системы, хозяйствующих субъектов и характеризующих это состояние показателей.

Финансовое прогнозирование широко используется на централизованном и децентрализованном уровнях как инструмент научного предвидения, вариантного анализа.

Расчеты в процессе финансового прогнозирования проводятся с использованием:

-методов математического моделирования;

-методов построения трендов и составления сценариев;

-стохастических методов;

-методов эконометрического прогнозирования;

-экспертных оценок.

Бюджетное прогнозирование — это исследование конкретных перспектив развития бюджета в будущем, т.е. это научно обоснованное предположение о будущем состоянии бюджета. Так, предусмотрено, что проект федерального бюджета и проекты государственных внебюджетных фондов РФ составляются и утверждаются сроком на три года на основе прогноза социально-экономического развития РФ в целях финансового обеспечения расходных обязательств[7].

Глава 2 Анализ планирования и прогнозирования федерального бюджета и бюджета территорий

2.1 Основные параметры консолидированного бюджета

Основные параметры бюджетной системы, консолидированного бюджета Российской Федерации, федерального бюджета.

Основные итоги 2018[8] года оказались выше прогнозов Минэкономразвития. По предварительным оценкам, ВВП вырос на 2,3% по сравнению с 2017 годом. Основной вклад в увеличение валовой добавленной стоимости внесли горнодобывающая промышленность, строительство, финансовая и страховая деятельность, а также сектор государственного управления.

Рост совокупного спроса был поддержан ростом цен на нефть: экспорт товаров к концу 2018 года был почти на треть выше аналогичного показателя за 2017 год. Прирост инвестиций в основной капитал в 2018 году по сравнению с предыдущим годом составил 4,1%.

При этом реальные располагаемые доходы населения выросли всего на 0,3%. Учитывая, что с 2014 года эти доходы ежегодно снижаются, слабый рост в 2018 году практически не повлиял на их уровень. К началу 2019 года реальные располагаемые доходы населения составили лишь 90% от уровня 2013 года.

В свою очередь, доходы консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов по итогам 2018 года показали рост на 17,1% (с поправкой на потребительскую инфляцию). Всего в бюджеты бюджетной системы Российской Федерации было направлено 36 916,9 млрд рублей. (Таблица 1), которая оценивается в 35,6% ВВП.

Структура доходов консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов в 2018 году изменилась-опять же за счет нефтегазовых доходов. Удельный вес налоговых поступлений и неналоговых и иных доходов увеличился в ущерб страховым взносам на обязательное социальное страхование. Доля последних уменьшилась с 21,3% до 19,5%, хотя номинальный доход вырос до 7195,0 млрд руб.

Таблица 1.

Доходы консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов в 2017-2018 гг.

|

2017 г. |

2018 г. |

2018 г. к 2017 г. |

|||

|

Млрд. руб. |

% к итогу |

Млрд. руб. |

% итогу |

% |

|

|

Доходы бюджета |

30640,0 |

100,0 |

36916,9 |

100,0 |

117,1 |

|

в т.ч. |

|||||

|

Налоговые доходы |

19277,6 |

62,9 |

23602,0 |

63,9 |

119,0 |

|

Страховые взносы на обязательное социальное страхование |

6523,9 |

21,3 |

7195,0 |

19,5 |

107,2 |

|

Неналоговые и прочие доходы |

4838,5 |

15,8 |

6119,9 |

16,6 |

122,9 |

С учетом инфляции рост страховых взносов на обязательное социальное страхование составил 7,2% по сравнению с предыдущим годом. Тем не менее, это значительное увеличение, особенно в сравнение со скромными макроэкономическими показателями. Причина-рост номинальной заработной платы, которая по итогам 2018 года оценивается в 109,9%. В очередной раз наблюдается разрыв между стагнацией реальных располагаемых доходов населения и ростом реальной заработной платы (на 6,8%), превышающий темпы экономического роста.

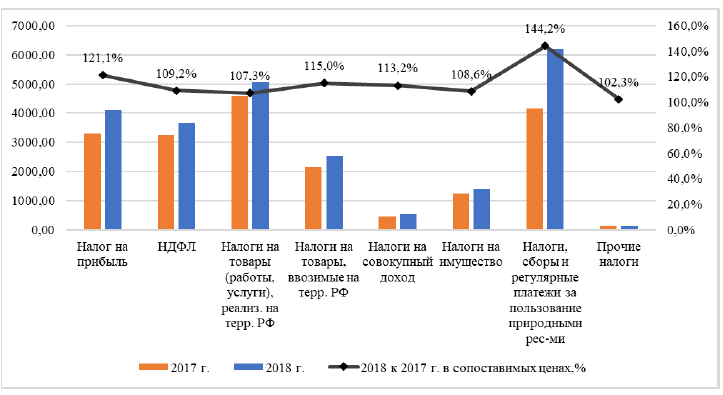

Ожидаемое перераспределение удельных весов произошло и в структуре налоговых поступлений. Благоприятные условия на нефтяном рынке привели к опережающему росту выручки (рис. 1) от налогов на пользование природными ресурсами (на 44,2%) и налога на прибыль организаций (на 21,1%). В результате доля налогов, сборов и регулярных платежей за пользование природными ресурсами в общем объеме доходов расширенного бюджета Российской Федерации увеличилась с 21% до 26%. Почти весь этот рост обеспечили поступления от налога на добычу полезных ископаемых в виде углеводородов, т. е. Главный приз получил федеральный бюджет.

Рисунок 1. Динамика налоговых доходов консолидированного бюджета РФ

в 2017-2018 гг. (млрд. руб.)

В то же время отмечается рост тех налогов, которые составляют основу бюджетов субъектов Российской Федерации. Помимо налога на прибыль, речь идет о налоге на доходы физических лиц, доходы от которого выросли на 9,2%, налоге на имущество (+ 8,6%) и налоге на совокупный доход (+ 13,2%).

В 2018 году рост бюджетных расходов бюджетной системы Российской Федерации возобновился после периода экономии в условиях рецессии, снижения цен на нефть и экономических санкций. Увеличение расходов было связано с реализацией “майских указов” 2012 года в преддверии президентских выборов 2018 года и проведения Чемпионата мира по футболу.

Расходы консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов в 2018 году составили 33 880,7 млрд рублей. и вырос на 2,9% в сопоставимых ценах 2017 года (по индексу потребительских цен).

В 2018 году (в отличие от предыдущих лет) расходы на социальную политику практически не увеличились. Их удельный вес снизился с 36,3% в 2017 году до 35,4% в 2018 году (Таблица 2).

Таблица 2.

Структура и динамика расходов консолидированного бюджета РФ

и бюджетов государственных внебюджетных фондов в 2018 г.

|

Статьи расходов |

Млрд. руб. |

% к итогу |

2018 г. к 2017 г. в % (в сопоставимых ценах) |

|

Расходы - итого |

33880,7 |

100,0 |

102,9 |

|

Общегосударственные вопросы |

2131,5 |

6,3 |

106,1 |

|

Национальная оборона |

2828,4 |

8,3 |

96,3 |

|

Национальная безопасность и правоохранительная деятельность |

2110,5 |

6,2 |

100,8 |

|

Национальная экономика |

4442,9 |

13,1 |

99,7 |

|

Жилищно-коммунальное хозяйство |

1324,1 |

3,9 |

106,4 |

|

Охрана окружающей среды |

148,3 |

0,4 |

123,9 |

|

Образование |

3668,6 |

10,8 |

109,2 |

|

Культура, кинематография |

528,2 |

1,6 |

104,1 |

|

Здравоохранение |

3315,9 |

9,8 |

114,2 |

|

Социальная политика |

11998,2 |

35,4 |

100,4 |

|

Физическая культура и спорт |

331,5 |

1,0 |

98,5 |

|

Средства массовой информации |

136,5 |

0,4 |

104,2 |

|

Обслуживание государственного и муниципального долга |

916,1 |

2,7 |

105,8 |

|

Справочно: Профицит / дефицит |

3036,2 |

||

Значительно возросли расходы на образование, которые составили более 10%. Если в 2017 году эти расходы составили 3 264,2 млрд рублей, то к концу 2018 года они увеличились до 3 668,6 млрд рублей. или 9,2% от уровня 2017 года в сопоставимых ценах.

Доля расходов на здравоохранение также увеличилась с 8,8 до 9,8%, благодаря увеличению финансирования в этой сфере на 14,2% в реальном выражении. Финансирование национальной обороны и национальной экономики сокращалось, в то время как расходы на национальную безопасность и правоохранительную деятельность оставались почти неизменными. Так, в 2018 году было объявлено об изменении приоритетов бюджетной политики, которое было озвучено президентом и утверждено законом “О федеральном бюджете на 2018 год"...” на следующий трехлетний период.

Внеплановый рост доходов обеспечил профицит консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов в размере более трех триллионов рублей, т. е. почти 3,0% ВВП. Почти 90% профицита традиционно приходится на федеральный бюджет.

Таблица 3.

Основные параметры бюджетов бюджетной системы в 2018 - 2021 гг. (млрд рублей)

|

1 |

2 |

3 |

4 |

5 |

Таблица 3. Продолжение

|

1 |

2 |

3 |

4 |

5 |

В структуре расходов бюджетов бюджетной системы по разделам функциональной классификации в 2019 - 2021 гг. основную долю расходов продолжат занимать расходы на социальную политику (11,9% ВВП в среднем за 2019 - 2021 гг.). Расходы на национальную оборону, национальную безопасность и правоохранительную деятельность в 2019 - 2021 гг. составят в среднем 4,9% ВВП с общей тенденцией к снижению в плановом периоде. Расходы на человеческий капитал (образование, здравоохранение) в течение планового периода ожидаются на уровне не ниже 7,0% ВВП (7,0 - 7,2% ВВП)[9].

2.2 Источники финансирования дефицита федерального бюджета

В 2018 г. впервые за 7 лет бюджет РФ исполнен с профицитом: превышение доходов над расходами составило 2,7% ВВП. Дефицит бюджета в 2017 г. составил 1,4% ВВП[10].

По предварительной оценке, Минфина исполнение основных показателей федерального бюджета за 2018 г. составило:

— объем поступивших доходов — 19,455 трлн руб. или 102,7% к утвержденному общему объему доходов бюджета;

— исполнение расходов — 16,7 млрд руб. (99,4%), или 95,5% к расходам бюджета с учетом внесенных изменений.

— профицит — 2,746 трлн руб.

Сальдо источников внутреннего и внешнего финансирования дефицита федерального бюджета составило (-) 2,610 трлн руб. и (-) 135,466 млрд руб. соответственно.

Таблица 4.

Доходы федерального бюджета в 2018 (трлн. руб.)

|

Источники дохода |

сумма |

% к прогнозу |

|

Федеральная налоговая служба |

11,927 |

102,4% |

|

Федеральная таможенная служба |

6,063 |

102,1% |

|

Другие федерального органа |

1,465 |

107,2% |

Фонд национального благосостояния

Сумма средств Фонда национального благосостояния (ФНБ) в рублевом эквиваленте выросла в 2018 г. — с 3,753 трлн руб. на 1 января 2018 г. до 4,036 трлн руб. на 1 января 2019 г.

В целях софинансирования формирования пенсионных накоплений застрахованных лиц, уплативших дополнительные страховые взносы на накопительную пенсию, в апреле 2018 г. часть средств ФНБ на счетах в Банке России в сумме 59,2 млн фунтов стерлингов была реализована за 5,125 млрд руб., а вырученные средства зачислены на единый счет федерального бюджета.

В целях обеспечения сбалансированности (покрытия дефицита) бюджета Пенсионного фонда Российской Федерации в ноябре— декабре 2018 г. часть средств ФНБ на счетах в Банке России в сумме $6,765 млрд, 6,712 млрд евро, 1,75 млрд фунтов стерлингов была реализована за 1,108 трлн руб., а вырученные средства зачислены на счет по учету средств федерального бюджета в валюте Российской Федерации.

В июне 2018 г. средства в иностранных валютах в суммах $6,411 млрд, 5,625 млрд евро и 1,096 млрд фунтов стерлингов (суммарный эквивалент на дату зачисления — 906,722 млрд руб.), приобретенные за счет средств федерального бюджета в 2017 г. в пределах объема дополнительных нефтегазовых доходов федерального бюджета, были зачислены на счета по учету средств ФНБ в соответствующих иностранных валютах.

Курсовая разница от переоценки средств фонда за 2018 г. составила 489,717 млрд руб. По сравнению с предыдущим бюджетным циклом в 2018 году доходы бюджетной системы по отношению к ВВП увеличены на 2,7 процентного пункта, в 2012 году – на 3,1 процентного пункта, расходы по отношению к ВВП увеличены на 2,3 и 3,5 процентного пункта соответственно.

При этом дефицит бюджетной системы в 2011 году снижен на 0,4 процентного пункта, в 2012 году увеличен на 0,4 процентного пункта и основном обусловлен дефицитом федерального бюджета, который составит в 2011 году 3,6 % ВВП, в 2012 году – 3,1 % ВВП, в 2013 году – 2,9 % ВВП.

Общий уровень поступлений доходов федерального бюджета в долях ВВП, согласно законопроекту, сократится с 18,5% ВВП в 2018 году до 17,7% ВВП к 2021 году. В табл. 5 представлены данные о структуре поступлений от основных налоговых доходов и таможенных пошлин в федеральный бюджет в 2018–2021 гг.

Таблица 5.

Поступления основных налоговых доходов и таможенных пошлин в федеральный бюджет в 2018–2021 гг[11].

|

% к ВВП |

% к итогу |

|||||||

|

2018 |

2019 |

2020 |

2021 |

2018 |

2019 |

2020 |

2021 |

|

|

оценка |

прогноз |

оценка |

прогноз |

|||||

|

Доходы, всего |

18,5 |

18,8 |

18,3 |

17,7 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Нефтегазовые доходы |

8,6 |

7,8 |

7,2 |

6,8 |

46,5 |

41,5 |

39,3 |

38,4 |

|

Не нефтегазовые доходы |

9,9 |

11,0 |

11,1 |

10,9 |

53,5 |

58,5 |

60,7 |

61,6 |

|

НДС, всего |

5,8 |

6,5 |

6,7 |

6,7 |

31,4 |

34,5 |

36,7 |

38,1 |

|

НДС (внутренний) |

3,4 |

3,7 |

3,9 |

3,9 |

18,4 |

19,9 |

21,2 |

22,1 |

|

НДС (импорт) |

2,4 |

2,7 |

2,8 |

2,8 |

13,0 |

14,6 |

15,4 |

16,0 |

|

Налог на прибыль |

0,9 |

0,9 |

0,9 |

0,9 |

4,8 |

4,8 |

4,8 |

4,9 |

|

Импортные пошлины |

0,6 |

0,6 |

0,6 |

0,6 |

3,3 |

3,3 |

3,4 |

3,6 |

|

Акцизы на импорт |

0,1 |

0,1 |

0,1 |

0,1 |

0,5 |

0,5 |

0,5 |

0,5 |

|

Акцизы (внутренние) |

0,8 |

0,9 |

0,9 |

0,8 |

4,5 |

4,8 |

4,8 |

4,5 |

|

Прочие доходы |

1,7 |

2,0 |

1,9 |

1,8 |

9,0 |

10,4 |

10,7 |

10,4 |

В 2019–2021 гг. предполагается сокращение объема нефтегазовых доходов к уровню 2018 г. за счет прогнозируемого снижения мировых цен на нефть. Это и является основным фактором снижения общего уровня доходов федерального бюджета.

Поступления от основного источника ненефтегазовых доходов – НДС – по прогнозу будут расти в связи с повышением основной ставки НДС с 18% до 20%. Доходы от налога на прибыль, «импортных» пошлин и акцизов в целом прогнозируются в долях ВВП для всего периода 2019–2021 гг., в рамках традиционно используемой Минфином методики расчета, на уровне 2018 г.

Прогноз доходов бюджета от НДС на период 2019–2021 гг. представляется избыточно оптимистичным даже с учетом недавних мер по совершенствованию администрирования.

В проекте бюджета прогнозы доходов от НДС строятся исходя из предположения о стабильно высоком уровне собираемости 98,7%. Отчеты ФНС о начислениях НДС и их структуре, действительно демонстрируют высокий уровень соответствия между начисленными и фактически собранными поступлениями НДС.

Однако это только касается видимой части экономики. Если же учитывать теневую экономику, то ситуация будет иной. Согласно отчету ACCA1, уровень теневого сектора в России по состоянию на 2017 г. составил 39% ВВП, а средняя оценка L.Medina and F.Schneider (IMF, 2018)2 за период 1991–2015 гг. составила 33%.

Налоговая база для НДС является сложно структурированным объектом, что связано с изменчивостью его компонентов как во времени, так и относительно их вклада в общий размер базы, а также динамикой и структурой международной торговли, временными лагами, зависимостью от благосостояния потребителей.

Поэтому для анализа НДС в качестве оценочного показателя для налоговой базы используют конечное потребление. Собираемость в данном случае (C-efficiency) с точки зрения учета теневого сектора экономики, поведенческих аспектов, структуры льготного налогообложения является сложно прогнозируемой, но эмпирически полезной величиной.

Так, общий для экономики коэффициент собираемости, рассчитанный для средневзвешенной ставки 17,08% (т.е. с учетом льготной), в 2017 г. составил 54,4%. В связи с повышением базовой ставки с 2019 г. отметим, что при сохранении структуры товарооборота в части льготных групп товаров средневзвешенная ставка для экономики в 2019 г. составит 18,84%.

Стоит отметить, что в законопроекте указывается лишь, что одним из факторов роста поступлений НДС называется проводимая работа по повышению качества администрирования доходов бюджетов бюджетной системы РФ.

На этот фактор, по оценкам Минфина России, приходится дополнительно 42 млрд руб. поступлений НДС в 2019 г., 5 млрд руб. в 2020 г. и 4 млрд руб. в 2021 г. Также планируется рост поступлений «импортного» НДС, в том числе за счет повышения качества администрирования таможенных платежей и борьбы с «серыми» схемами при ввозе товаров.

Следовательно, если коэффициент собираемости (C-efficiency) в ближайшей перспективе не сильно изменится и будет сохраняться на уровне 2017 года, т.е. 54,4%, то прогнозы в проекте бюджета относительно доходов от НДС по товарам, реализованным на территории России для периода 2019–2021 гг., оказываются завышенными на 20–24%.

Что же касается поступлений от НДС, уплачиваемого при ввозе товаров, то данные прогнозы представляются вполне реалистичными. Общие же доходы от НДС в этом случае оказываются завышенными на 9-11% для периода 2019–2021 гг.

2.3 Динамика государственного долга

Различают две составляющие государственного долга: внутренний и внешний. По состоянию на 1 января 2019 года объем государственного долга Российской Федерации составил 12 591,3 млрд рублей, увеличившись за год на 1 031,6 млрд рублей. За отчетный период доля государственного внешнего долга Российской Федерации в общем объеме государственного долга Российской Федерации увеличилась с 24,8% до 27,1%. Соответственно доля государственного внутреннего долга Российской Федерации уменьшилась с 75,2% до 72,9%.

Рассмотрим более подробнее внешний долг РФ. По состоянию на 1 января 2019 года объем государственного внешнего долга Российской Федерации составил 49,2 млрд долл. США (3 414,9 млрд рублей). За отчетный период государственный внешний долг Российской Федерации уменьшился на 0,6 млрд долл. США (в рублевом эквиваленте увеличился на 544,8 млрд рублей).

Структура и объем государственного внешнего долга Российской Федерации представлены в таблице 6.

Таблица 6

Структура и объем государственного внешнего долга Российской Федерации

|

Виды долговых обязательств |

на 01.01.2018 |

на 01.01.2019 |

Отклонение |

|||

|

млрд долл. США |

млрд рублей |

млрд долл. США |

млрд рублей |

млрд долл. США |

млрд рублей |

|

|

ВСЕГО, в том числе: |

49,8 |

2 870,1 |

40,2 |

3414,9 |

-0,6 |

544,8 |

|

по кредитам правительств иностранных государств, иностранных коммерческих банков и фирм, международных финансовых организаций |

1,2 |

72,4 |

1,0 |

70,7 |

-0,2 |

-1,7 |

|

по государственным ценным бумагам Российской Федерации, номинальная стоимость которых указана в иностранной валюте |

38,2 |

2201,1 |

36,6 |

2540,6 |

-1,6 |

339,5 |

|

по государственным гарантиям Российской Федерации в иностранной валюте |

10,4 |

596,6 |

11,6 |

803,6 |

1,2 |

207,0 |

В марте 2018 года Минфин России разместил новый выпуск облигаций внешних облигационных займов Российской Федерации (далее — еврооблигации) с погашением через 11 лет («Россия‑2029») в объеме 1,5 млрд долл. США и дополнительный выпуск еврооблигаций с погашением через 29 лет («Россия‑2047») в объеме 2,5 млрд долл. США в рамках комплексной сделки, предполагающей одновременно проведение обмена еврооблигаций и привлечение средств в рамках программы государственных внешних заимствований Российской Федерации.

В результате выпуск «Россия‑2030» перестал быть крупнейшим российским суверенным выпуском в обращении. Его место занял выпуск «Россия‑2047» с номинальным объемом в обращении 7,0 млрд долл. США, ставший одним из самых крупных и высоколиквидных выпусков-бенчмарков на рынке государств с формирующимися рынками.

Из средств, привлеченных от размещения, 3,2 млрд долл. США использованы для выкупа ранее выпущенных еврооблигаций с погашением в 2030 году («Россия‑2030»). В результате проведенного обмена повышена ликвидность обращающихся суверенных еврооблигаций; выплаты по государственному внешнему долгу Российской Федерации в 2018–2020 годах сократились на 1,35 млрд долл. США.

По состоянию на 1 января 2019 года доля государственных гарантий Российской Федерации в иностранной валюте в общем объеме государственного внешнего долга Российской Федерации составила 23,5% (по состоянию на 1 января 2018 года указанная доля составляла 20,8%).

Перейдем к рассмотрению внутреннего долга Российской Федерации. По состоянию на 1 января 2019 года объем государственного внутреннего долга Российской Федерации увеличился до 9 176,4 млрд рублей или на 486,8 млрд рублей по сравнению с объемом на 1 января 2018 года. Структура и объем государственного внутреннего долга Российской Федерации за 2018 год представлены в таблице 7.

Таблица 7

Структура государственного внутреннего долга Российской Федерации (в млрд рублей)

|

Виды долговых обязательств |

Объем государственного внутреннего долга Российской Федерации |

Отклонение |

|

|

на 01.01.2018 |

на 01.01.2019 |

||

|

Российской Федерации – всего, в том числе: |

8689,6 |

9176,4 |

486,8 |

|

Государственные ценные бумаги всего, в том числе: |

7247,1 |

7749,5 |

502,4 |

|

ОФЗ-ПД |

4283,6 |

4929,4 |

645,8 |

|

ОФЗ-АД |

539,8 |

416,9 |

-122,9 |

|

ОФЗ-ПК |

1748,4 |

1731,8 |

-16,6 |

|

ОФЗ-ИН |

168,5 |

253,5 |

85,0 |

|

ОФЗ-н |

39,2 |

55,6 |

16,4 |

|

ГСО-ППС |

245,6 |

230,3 |

-15,3 |

|

ГСО-ФПС |

132,0 |

132,0 |

0,0 |

|

ОВОЗ |

90,0 |

0,0 |

-90,0 |

|

Прочие (Облигации Государственного республиканского внутреннего займа РСФСР 1991 года) |

0,0 |

0,0 |

0,0 |

|

Государственные гарантии Российской Федерации в валюте Российской Федерации |

1442,5 |

1426,9 |

-15,6 |

Основная доля (84,5%) государственного внутреннего долга Российской Федерации приходится на обязательства по государственным ценным бумагам Российской Федерации, номинальная стоимость которых указана в валюте Российской Федерации. Увеличение государственного внутреннего долга Российской Федерации, выраженного в государственных ценных бумагах Российской Федерации, за 2018 год составило 6,9%.

Программа государственных внутренних заимствований Российской Федерации на 2018 год была выполнена на 86,9%. Объем привлеченных средств составил 1 036,6 млрд рублей, что на 39,1% меньше, чем в 2017 году. Объем погашения государственных ценных бумаг Российской Федерации, номинальная стоимость которых выражена в рублях, в 2018 году составил 529,0 млрд рублей, а чистое привлечение — 507,5 млрд рублей.

В 2018 году по сравнению с 2017 годом государственные заимствования осуществлялись в значительно менее благоприятных условиях, большая часть 2018 года стала одной из самых сложных для российского долгового рынка с 2015 года.

Рынок государственных ценных бумаг Российской Федерации в 2018 году оказался под серьезным давлением в результате сочетания ряда весомых негативных факторов. За расширением США антироссийских санкций в начале апреля 2018 года последовала волна оттока капитала с развивающихся рынков, обусловленная ужесточением ФРС США денежно-кредитной политики и «торговыми войнами». В августе 2018 года санкционный фон был усилен законопроектом, внесенным в Конгресс США, расширяющим санкции в отношении России.

В результате давления внешних факторов значительно ослаб курс рубля, вернувшись в конце 2018 года к уровням середины 2016 года. Указанный фактор вкупе с ростом инфляционных ожиданий потребовал от Банка России двухэтапного повышения ключевой ставки с 7,25% до 7,75%, то есть до уровня начала 2018 года.

Также в целях поддержки национальной валюты регулятор в середине 2018 года прекратил до конца года приобретение валюты на организованном рынке для Минфина России, осуществляемое в рамках «бюджетного правила». Так, в результате действия вышеуказанных факторов доходности 10-летних ОФЗ за 2018 год выросли на 120 б. п., до 8,7% годовых.

2.4. Итоги исполнения территориального бюджета 2018 года на примере Хабаровского края

Рассмотрим итоги исполнения бюджета 2018 г. в одном из субъектов РФ со значительными объемами дефицитного финансирования расходов, в Хабаровском крае. Доходы консолидированного бюджета Хабаровского края по итогам 2018 г. составили 122,2 млрд. руб. В том числе собственные доходы (налоговые и неналоговые) составили 97,6млрд.руб.

Таким образом, собственные доходы Края составляют 77,4% общей суммы поступлений. На протяжении последних лет доля собственных доходов (налоговых и неналоговых) в структуре доходов снижалась с 83,4% по итогам 2016 г. и 81,7% по итогам 2017 г. Наиболее значительными источниками доходов консолидированного бюджета Края (рис.2) являются поступления налога на доходы физических лиц (31,9%) и безвозмездные поступления из федерального бюджета (22,6%).

Рисунок 2. Структура доходов консолидированного бюджета Хабаровского края, 2018 г.

Доля налога на прибыль организаций, который в большинстве субъектов РФ является вторым (а иногда и первым) по значимости доходным источником, составляет только 12,1% общей суммы поступлений и отстает от налогов на имущество. Доля последних в общем объеме доходов консолидированного бюджета составляет 14,3%.

По сравнению с показателями 2017 г. общая сумма доходов консолидированного бюджета Края увеличились на 11,2% (на 12,3 млрд. руб.), при этом налоговые и неналоговые (собственные) доходы увеличились на 5,3%, а поступления федеральных трансфертов – на 37,3%.

В последние годы рост поступлений трансфертов из федерального бюджета опережает рост поступлений налоговых и неналоговых (собственных) доходов консолидированного бюджета Края (рис.3), соответственно падает доля собственных доходов в общей структуре поступлений в бюджет региона.

Рисунок 3. Поступление доходов в консолидированный бюджет Хабаровского края, 2016-2018 гг., млрд. руб.

Из числа собственных доходов консолидированного бюджета наиболее существенно по относительным значениям увеличились поступления налогов на имущество – на 16,7% (на 2,5 млрд. руб.). При этом основной прирост поступлений обеспечили поимущественные налоги с организаций (+2,6 млрд. руб.), в то время как по налогам с населения наблюдалось сокращение поступлений.

Наиболее значительно сократились поступления налога на имущество физических лиц (на 61,1 млн. руб. или на 11,7%), незначительно снизились поступления земельного налога (на 4,0%), а поступления транспортного налога, уплачиваемого физическими лицами, незначительно возросли (на 0,5%).

Поступления НДФЛ – основного доходного источника консолидированного бюджета Хабаровского края увеличились на 14,8% (что выше прироста поступлений в среднем по РФ) или на 3,6 млрд. руб. Поступления налога на прибыль организаций по итогам 2018 г. сократились на 5,5% или на 860,2 млн. руб. При этом поступления налога от организаций, не являющихся членами консолидированных групп налогоплательщиков сократились на 1,9 млрд. руб.

Таким образом, при том, что в целом по РФ поступления налога на прибыль росли опережающими темпами (см. выше), ситуация в Хабаровском крае была иной. Обращает на себя внимание выраженный рост поступлений налогов на совокупный доход.

По сравнению с 2017 г. они увеличились на 10,1% (на 552,1 млн.руб.). основной вклад в рост поступлений этой группы налогов вносит налог, уплачиваемый при упрощенной системе налогообложения, поступления которого увеличились на 17,9% (или на 649,7 млн.руб.).

Увеличились и поступления налога, уплачиваемого в виде патента (на 13,2%). При этом сократились поступления единого налога на вменный доход (возможно, отчасти в связи с переходом налогоплательщиков на иные режимы налогообложения).

Поступления акцизов в консолидированный бюджет Хабаровского края сократились на 3,4% (на 0,3 млрд. руб.). При этом поступления ключевых для края видов акцизов сохранили повышательную динамику. Так, по итогам года наблюдается рост поступлений акцизов на дизельное топливо (на 18,3%) и акцизов на бензин (на 6,7%). По сравнению с 2017 г. имело место существенное увеличение поступлений трансфертов из федерального бюджета (на 7,5 млрд. руб.).

Фактически прирост именно этой категории поступлений обеспечил более 60% всего прирост доходов. Наиболее существенно (в 2,5 раза) увеличились поступления иных трансфертов из федерального бюджета, на долю которых приходится 77,4% общей суммы прироста федеральной помощи.

Возросли и поступления общей суммы дотаций (на 2,0 млрд. руб.), при этом дотации на финансовое выравнивание сократились (на 0,4 млрд. руб.). А весь прирост поступлений дотаций по сути обеспечили дотации на поддержку мер по обеспечению сбалансированности бюджетов, которые Край не получал в 2017 г. Сократились также поступления субсидий (на 0,6 млрд. руб.) и относительно незначительно увеличились поступления субвенций (на 0,3 млрд. руб.).

В целом в Крае по итогам года наблюдается сокращение тех видов федеральной помощи, которые предоставляются на основе формализованных механизмов, при существенном росте иных видов трансфертов. Расходы консолидированного бюджета Хабаровского края по итогам 2018 г. составили 132,51 млрд. руб. и увеличились по сравнению с предшествующим годом на 13,9% (табл.8).

В расходах консолидированного бюджета Края. Как и в большинстве субъектов РФ, доминируют расходы на образование (25,8%). По сравнению с показателями прошлого года расходы на образование увеличились на 10,2% или на 3,2 млрд. руб. Вторым по значимости направлением расходования средств является социальная политика, на долю которой приходится 21,1% общего объема расходов.

По сравнению с 2017 г. расходы на социальную политику увеличились на 1,3 млрд. руб. или на 4,9% Наиболее значительно и по абсолютным и по относительным показателями увеличились расходы на национальную экономику – на 26,% или на 4,7 млрд. руб. Основным направлением финансирования в данном разделе является финансирование дорожного хозяйства, объем которого возрос по сравнению с 2017 г. на 36,3% или на 3,9 млрд. руб.

Таблица 8.

Расходы консолидированного бюджета Хабаровского края, 2018 г.

|

Статьи расходов |

2017 г. млрд. руб. |

2018 г. млрд. руб. |

2018 г. в %% к 2017 гг. |

2018 г. в %% к итогу |

|

Расходы бюджета - всего |

116,31 |

132,51 |

113,9% |

100,0% |

|

Общегосударственные вопросы |

10,69 |

12,85 |

120,2% |

9,7% |

|

Национальная безопасность и правоохранительная деятельность |

2,38 |

2,76 |

116,2% |

2,1% |

|

Национальная экономика |

17,79 |

22,46 |

126,3% |

16,9% |

|

Дорожное хозяйство (дорожные фонды) |

10,87 |

14,81 |

136,3% |

11,2% |

|

Образование |

31,05 |

34,21 |

110,2% |

25,8% |

|

Здравоохранение |

7,26 |

9,27 |

127,8% |

7,0% |

|

Стационарная медицинская помощь |

3,64 |

4,81 |

132,0% |

3,6% |

|

Амбулаторная помощь |

2,11 |

2,57 |

121,7% |

1,9% |

|

Культура, кинематография |

4,39 |

4,84 |

110,2% |

3,7% |

|

Жилищно-коммунальное хозяйство |

9,01 |

9,75 |

108,2% |

7,4% |

|

Социальная политика |

26,63 |

27,92 |

104,9% |

21,1% |

|

Обслуживание государственного и муниципального долга |

2,26 |

2,65 |

117,2% |

2,0% |

|

Дефицит |

-6,34 |

-10,26 |

161,9% |

-7,7% |

Финансирование дорожного хозяйства в 2018 г. только на 23% покрывалась поступлениями транспортного налога и акцизами на горюче-смазочные материалы. Существенно по сравнению с показателями 2017 г. увеличились расходы на здравоохранение (без учета расходов территориального фонда обязательного медицинского страхования). Прирост объемов финансирования данного раздела составил 27,8% или 2,0 млрд. руб.

В том числе расходы на стационарную медицинскую помощь увеличились на 32,0%, а расходы на амбулаторную – на 21,7%. Дефицит консолидированного бюджета Края по итогам года составил 10,26 млрд. руб. (7,7% фактически осуществленных расходов). По сравнению с прошлогодними показателями он увеличился на 61,9% или на 3,9 млрд. руб., что связано с опережающим ростом расходов по сравнению с динамикой доходов.

Так, если доходы по сравнению с прошлогодними показателями увеличились на 12,3 млрд. руб., то расходы возросли на 16,2 млрд. руб. По состоянию на конец 2018 г. сумма государственного долга Края составляла 49,1 млрд. руб., (40,1% общей суммы полученных доходов), за год госдолг увеличился на 19,5%. Государственный долг Края профинансирован преимущественно за счет банковских кредитов (71,3%) и бюджетных кредитов Минфина РФ (20,2%)

Заключение

В условиях расширения рыночных отношений, их дальнейшего развития в экономике роль и значение финансовых и денежно-кредитных рычагов в целом и государственных и муниципальных финансов в особенности резко возрастают.

В современных условиях государственные и муниципальные финансы становятся не просто инструментом фискальной политики и расходования средств на непроизводственную сферу, а одним из важнейших инструментов, обеспечивающих процесс общественного воспроизводства, включая воспроизводство главной производительной силы - человека, его здоровья, образования, интеллекта.

Государственные и муниципальные финансы являются важным звеном любой финансовой системы. Они тесно связаны с кредитной, банковской и страховой системами. Государственные финансы — важный элемент финансового рынка. Посредством государственных финансов осуществляется также взаимодействие между странами, развивается мировое хозяйство. Поэтому, не имея представлений, что такое государственные финансы, как они функционируют, трудно судить и о том, как в целом работает финансово-кредитная система любой страны.

Государственные и муниципальные финансы — это основа деятельности государства и органов местного самоуправления. Вряд ли можно представить государство, в руках которого не было ни единого рубля. Только располагая достаточным количеством денежных средств, государство может осуществлять социальную политику, поддерживать отдельные отрасли хозяйства, проводить научные исследования или обеспечивать обороноспособность.

Бюджеты государства и муниципалитетов, как главные составляющие государственным и муниципальным финансов требуют постоянного анализа, прогнозирования и управления. Именно четкое выполнение своих трех функций распределительной, контрольной и регулирующей влечет устойчивость как экономики государства, так и самой страны в целом.

Необходимо отметить, что в 2018 г. впервые за 7 лет бюджет РФ исполнен с профицитом: превышение доходов над расходами составило 2,7% ВВП. С учетом негативного влияния внешних (санкционных) факторов, можно утверждать, что действия правительства и государственных органов оказались достаточно результативными и позволяющими сделать положительные прогнозы на ближайшей перспективе.

Анализ тенденций в бюджетно-налоговой сфере России. Интернет-ресурс: Российский экономический университет им. Г.В. Плеханова. Выпуск 14. https://www.rea.ru/ru/SiteAssets/Pages/analiz-tendencij-v-budzhetno-nalogovoj-sfere-rossii/%D0%91%D1%8E%D0%B4%D0%B6%D0%B5%D1%82_%D0%B8%D1%82% D0%BE%D0%B3_2018.pdf

Список литературы

-

- Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.08.2019) (с изм. и доп. 14.08.2019) [Электронный ресурс] Режим доступа. http://www.consultant.ru/document/cons_doc_LAW_19702/

- «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов» (утв. Минфином России) Текст: электронный // ИПС Консультант Плюс. — http://www.consultant.ru/document/cons_doc_LAW_308390/bfccb85a1c02d6d169e1ffc606dfb5d8c c460a35/ (дата обращения: 27.08.2019).

- Государственные и муниципальные финансы: учебник / И.Н. Мысляева. — 3-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — 393.

- Экономика общественного сектора: учебник / Г.А. Ахинов, И.Н. Мысляева. — 2-е изд., перераб. и доп. — М. : ИНФРА-М, 2019.— 341 с.

- Жилкина, А. Н.Финансы : учебник для бакалавров / А. Н. Жилкина, А. М. Ковалева ; ответственный редактор А. М. Ковалева. — 6-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2015. — 443 с.

- Балабанов И. Т. Финансовый анализ. - М.: Финансы и статистика, 2016. - 187 с.;

- Лыгденова, Т.Б. Прогнозирование социально-экономического развития региона: учет неопределенности и управление рисками / Т.Б. Лыгденова, Е.Н. Ванчикова, Н.И. Мошкин. - М.: Русайнс, 2016. - 352 c.

- Незамайкин, В.Н. Финансовое планирование и бюджетирование: Учебное пособие / В.Н. Незамайкин, Н.А. Платонова, И.Л. Юрзинова. - М.: Вузовский учебник, 2018. - 200 c.

- Рогова, Е. М. Финансовый менеджмент: учебник и практикум для среднего профессионального образования / Е. М. Рогова, Е. А. Ткаченко. — 2-е изд., испр. и доп. — М: Юрайт, 2019. — 540 с.

- Сапожникова Т.А., Шугаева М.А., Кузнецова А.И. Планирование и прогнозирование социально-экономического развития городов РФ до 2030 года//Вестник Московского университета имени С.Ю. Витте. Серия 1: Экономика и управление, №4 (10), 2017, С. 50-57.

- Финансы, денежное обращение и кредит : учебник для академического бакалавриата / Л. А. Чалдаева [и др.] ; под редакцией Л. А. Чалдаевой. — 3-е изд., испр. и доп. — Москва : Издательство Юрайт, 2018. — 381 с. — (Бакалавр. Академический курс). — ISBN 978-5-9916-9436-0. — Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://biblio-online.ru/bcode/412603 (дата обращения: 27.08.2019).

- Бюджет РФ в 2018 году исполнен с профицитом впервые за 7 лет. [Режим доступа]https://finance.rambler.ru/realty/41599364/?utm_content=rfinance&utm_medium=read_more&utm_source=copylink (Дата обращения 27.08.2019).

- Анализ тенденций в бюджетно-налоговой сфере России. Интернет-ресурс: Российский экономический университет им. Г.В. Плеханова. Выпуск 14. https://www.rea.ru/ru/SiteAssets/Pages/analiz-tendencij-v-budzhetno-nalogovoj-sfere-rossii/%D0%91%D1%8E%D0%B4%D0%B6%D0%B5%D1%82_%D0%B8%D1%82%D0%BE%D0%B3_2018.pdf

-

Сапожникова Т.А., Шугаева М.А., Кузнецова А.И. Планирование и прогнозирование социально-экономического развития городов РФ до 2030 года//Вестник Московского университета имени С.Ю. Витте. Серия 1: Экономика и управление, №4 (10), 2017, С. 50-57. ↑

-

Балабанов И. Т. Финансовый анализ. - М.: Финансы и статистика, 2016. – С. 57; ↑

-

Рогова Е. М.Финансовый менеджмент: учебник и практикум для среднего профессионального образования / Е. М. Рогова, Е. А. Ткаченко. — 2-е изд., испр. и доп. — М: Юрайт, 2019. —С. 48 ↑

-

Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 06.06.2019) ст. 144. Состав бюджетов государственных внебюджетных фондов ↑

-

Финансы, денежное обращение и кредит: учебник для академического бакалавриата / Л. А. Чалдаева [и др.]; под редакцией Л. А. Чалдаевой. — 3-е изд., испр. и доп. — М: Юрайт, 2018. — 381 с. — (Бакалавр. Академический курс). — ISBN 978-5-9916-9436-0. — Текст: электронный // ЭБС Юрайт [сайт]. — URL:https://biblio-online.ru/bcode/412603 (дата обращения: 27.08.2019). ↑

-

Лыгденова, Т.Б. Прогнозирование социально-экономического развития региона: учет неопределенности и управление рисками / Т.Б. Лыгденова, Е.Н. Ванчикова, Н.И. Мошкин. - М.: Русайнс, 2016. - 352 c. ↑

-

Незамайкин, В.Н. Финансовое планирование и бюджетирование: Учебное пособие / В.Н. Незамайкин, Н.А. Платонова, И.Л. Юрзинова. - М.: Вузовский учебник, 2018. - 200 c. ↑

-

Анализ тенденций в бюджетно-налоговой сфере России. Интернет-ресурс: Российский экономический университет им. Г.В. Плеханова. Выпуск 14. https://www.rea.ru/ru/SiteAssets/Pages/analiz-tendencij-v-budzhetno-nalogovoj-sfere-rossii/%D0%91%D1%8E%D0%B4%D0%B6%D0%B5%D1%82_%D0%B8%D1%82% D0%BE%D0%B3_2018.pdf ↑

-

«Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов» (утв. Минфином России) Текст: электронный // ИПС Консультант Плюс. — http://www.consultant.ru/document/cons_doc_LAW_308390/bfccb85a1c02d6d169e1ffc606dfb5d8c c460a35/ (дата обращения: 27.08.2019). ↑

-

Бюджет РФ в 2018 году исполнен с профицитом впервые за 7 лет. [Режим доступа] (Дата обращения 27.08.2019). ↑

-

Пояснительная записка к проекту федерального закона «О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов», расчеты авторов. ↑

- .Общие особенности кадровой стратегии организаций бюджетной сферы.

- Специфика управления и типы управленцев в государственных организациях

- Формирование группового поведения в организации

- Органы местного самоуправления

- Изучение темы «Мерчендайзинг как система активного продвижения товаров к покупателю в организации коммерческой деятельности».

- Правовое регулирование рынка банковских услуг: общая характеристика (Банковская услуга: сущность, понятие)

- Бухгалтерский баланс и правила оценки его статей

- Факторы внешней среды косвенного воздействия

- Теория происхождения государства: общие закономерности возникновения государства

- Теории происхождения права (Значение и сущность права в современном обществе)

- Коммерческая деятельность как категория рыночной экономики: Содержание, цели, формирование

- Специфика структур современных организаций