Современные проблемы финансов предприятий (Управления финансами предприятия в современных условиях)

Содержание:

Введение

Поэтому для большинства субъектов хозяйствования, не зависимо от форм собственности и размеров капитала, возникла необходимость организации в первую очередь организация управления финансами.

Таким образом, для рационального управления финансовым потенциалом субъекта хозяйствования необходимо внедрение финансового менеджмента, поэтому выбор темы данного дипломного исследования является актуальной

Целью курсовой работы является изучение основных принципов организации и совершенствования управления финансами субъекта хозяйствования и разработка путей совершенствования финансовой работы.

Для достижения поставленной цели в работе предусмотрено решить следующие задачи:

- изучить теоретические основы категории «финансы», их функции, формы и принципы построения;

- охарактеризовать инвестиционную деятельность российских предприятий и их организационные формы в сфере производства

- рассмотреть финансовый план предприятий, их структуру, взаимосвязи доходов и расходов в современных условиях хозяйствования;

- провести анализ финансового состояния ООО “ЭЛИПС”»;

- на основании проведенного анализа разработать основные направления совершенствования финансовой работы на предприятии;

- выявить основные проблем финансового состояния в организации и построить дерево проблем;

- разработать бизнес- плана для инвестиционной привлекательности анализируемого предприятия ООО “ЭЛИПС”»;

Объектом исследования является ООО “ЭЛИПС”».

Предмет исследования: организация управления финансами ООО “ЭЛИПС”».

Предметом исследования является совокупность показателей, характеризующих качество финансовой работы на предприятии.

Период исследования 2012-2014 г.

В процессе подготовке работы использовались нормативно-законодательные акты и учебная литература, а также статистические материалы ООО “ЭЛИПС”».

При подготовке работы применялся системный подход, использовался метод сравнительного анализа, статистический, графический метод и др.

1 Управление финансами современных коммерческих предприятий в условиях рыночной экономики

1.1 Управления финансами предприятия в современных условиях

Несмотря на широкое использование термина «финансы предприятия», необходимо отметить, что в современной научной среде существует определенное разнообразие взглядов и подходов к его определению. В этой связи, прежде чем перейти к изучению текущего состояния финансов современных предприятий в России, целесообразно рассмотреть существующие определения финансов предприятия, а затем дать авторское осмысление указанного понятия.

Начать анализ термина «финансы предприятия» целесообразно с уточнения более общего термина, такого как «финансы».

И. Я. Лукасевич [5] определяет финансы как специфическую сферу экономических отношений, связанных с формированием, распределением (перераспределением) и использованием фондов денежных средств. При этом также отмечается, что финансы обязательно сопровождаются движением (наличным или безналичным) денежных средств. Идет ли речь о распределении прибыли и формировании фондов внутрихозяйственного назначения на предприятиях, о перечислении налоговых платежей в доходы государственного бюджета, или о внесении средств во внебюджетные или благотворительные фонды - во всех этих и подобных им финансовых операциях происходит движение денежных средств [6].

Следуя П. А. Левчаеву, А. Ф. Полякову и С. С. Артемьевой [4], финансы предприятий - это совокупность объективно обусловленных экономических отношений предприятий, имеющих распределительный характер, денежную форму выражения и материализуемых в доходах, поступлениях, накоплениях, формируемых в распоряжении субъектов хозяйствования для целей обеспечения производственной деятельности.

Следует отметить, что между двумя рассмотренными понятиями - финансов в целом и финансов предприятия в частности - существует логическая взаимосвязь. Финансы предприятия представляют собой основу финансовой системы государства, так как они являются основным звеном экономической системы страны. То есть логично будет предположить, что финансы предприятия -это частное проявление финансов на микроэкономическом уровне - на уровне индивидуальных предприятий.

Если говорить о тенденциях развития научных взглядов на проблему управления финансами предприятий, то в настоящее время одной из наиболее актуальных проблем является проблема «оздоровления» финансов российских предприятий.

При этом различные авторы рассматривают данную проблему с различных сторон.

Так, А. А. Хомякова [7] в процессе анализа сущности финансового оздоровления отмечает, что общим недостатком существующих определений финансового оздоровления является ориентация только на восстановление платежеспособ-

ности предприятия, что, по мнению автора, является целью лишь начального этапа оздоровления предприятия, позволяющего не допустить развития ситуации банкротства. В то же время финансовое оздоровление предприятия подразумевает создание условий для стабильного поддержания его платежеспособности и финансовой устойчивости. Необходимый базис для поддержания долгосрочной финансовой состоятельности предприятия создает лишь максимально эффективное использование всех его активов, позволяющее наиболее полно реализовать потенциальные возможности предприятия.

Т. С. Апушова [1] определяет финансовое оздоровление через разработку и реализацию совокупности мероприятий и преобразований, способствующих достижению финансовой устойчивости предприятий, находящихся в кризисном состоянии, вызванном рисками, связанными с негативным воздействием факторов внешней и внутренней среды, таких как продолжительная оборачиваемость капитала, длительный производственный цикл, неэффективное государственное регулирование. Авторский подход также рассматривает процессы финансового оздоровления шире, а не только связанные с укреплением позиций платежеспособности предприятия. Предполагается, что финансовое оздоровление напрямую связано с процессами оптимизации производственного цикла, налаживанием более тесных контактов с контрагентами и укреплением связей внутри предприятия.

О. А. Коваленко [2] рассматривает понятие финансового оздоровления предприятия как комплекс организационных, производственных, маркетинговых и финансовых мероприятий, предполагающих его финансовую адаптивность и развитие для повышения платежеспособности, финансовой устойчивости, эффективности деятельности в целях разработки стратегии и тактики развития предприятия на основе избранных с этой целью методов. Авторская позиция интересна в разрезе набора методов финансового оздоровления: устанавливается взаимное влияние маркетинговых мероприятий, организационных преобразований, производственной оптимизации и показателей финансовой устойчивости предприятия.

Г. И. Купцов [3] также отмечает, что формирование стратегии финансового оздоровления предприятия проходит несколько этапов. Начальным этапом является определение конкретных причин возникновения кризисного состояния предприятия. Диагностика основных причин воз-

никновения кризиса ведется в разрезе основных функциональных сфер: продукции, маркетинга, производства, организации и управления, финансов. Анализ и оценка каждой сферы ведется через призму воздействия на финансовое состояние предприятия. Следующим этапом является процесс планирования, включающий планирование целей, средств их достижения, ресурсного обеспечения и системы контроля. На этом этапе разрабатывается концепция выхода из кризиса, определяются приоритетные направления антикризисной деятельности. Третий этап включает собственно составление плана финансового оздоровления предприятия, в основу которого положена подготовленная антикризисная концепция. План финансового оздоровления предприятия является центральным документом процедуры внешнего управления, поскольку формализует мероприятия, обеспечивающие выход из кризиса и стабилизацию финансового состояния. Таким образом, проведенный обзорный анализ современного состояния финансов предприятий позволяет выделить в качестве одной из ключевых проблем финансового управления в период кризиса вопросы финансового оздоровления предприятий. При этом достижение оптимальных результатов в данном направлении возможно только при реализации комплексного подхода, затрагивающего не только финансовую сферу предприятия, но также маркетинговые инструменты, процессы реорганизации и повышения производственной эффективности.

1.2 Эффективность использования финансов предприятия

Финансы являются основой системы предпринимательства. Финансовые ресурсы предприятия представляют собой единственный вид ресурсов, который непосредственно и с минимальными затратами трансформируется в другие виды ресурсов (трудовые, средства и предметы труда), необходимых для нормального процесса производства [1].

В условиях рыночной экономики эффективное управление финансовыми ресурсами - финансовый менеджмент - является приоритетным для организации и обеспечивает во многом ее экономическую стабильность и эффективность.

Вопросы оценки эффективности использования финансов предприятия являются сегодня очень актуальными. Финансы служат наиболее действенным инструментом, позволяющим осуществлять эффективное регулирование деятельности предприятия. Для того чтобы осуществлять внутренний финансовый контроль, необходим контроль всех сфер деятельности предприятия. Чтобы эффективно контролировать деятельность предприятия, необходимо определить объекты контроля, а также их характер. Эти процедуры помогут построить систему показателей оценки деятельности предприятия, наиболее полно отражающую протекание процессов внутри предприятия. В зависимости от отрасли, в которой функционирует предприятие, объекты контроля будут иметь, кроме стандартных, свои специфические характеристики. Чтобы их выявить, необходимо сформулировать научные принципы функционирования предприятия в новых условиях хозяйствования и определить критерии соответствия показателей, характеризующих деятельность предприятия. Для этого мы предлагаем обратиться к экономическим подходам, которые позволяют объяснить природу предприятия (фирмы). Основными из них являются неоклассический, бихевиористический, институциональный и предпринимательский [2].

В классической экономической теории отдельной теории фирмы не существовало, был лишь общий подход к микроэкономике, в рамках которого фигурировала фирма как субъект хозяйственной деятельности. Тем не менее в классической, а затем и в неоклассической теории под фирмой понимается предприятие (производственная единица), которое рассматривается с позиций ресурсно-технологического подхода. Предприятие - это система преобразования исходных ресурсов в готовую продукцию. Важнейшую роль играет производственная функция. Цель предприятия - максимизация прибыли.

Бихевиористы считают, что не все фирмы преследуют цели максимизации прибыли: предприятия стремятся достигнуть прежде всего удовлетворения. Поэтому надо следить за поведением предприятия, изучить его и только на основе этого поведения обобщать цели деятельности. Данный подход признает, что цели фирмы могут зависеть от разных ситуаций и управленцев.

С позиций институционализма фирма представляет собой пакет контрактов или договоренностей между участниками процесса производства. Во внешней среде фирма выглядит как организационно-правовой институт -совокупность формально учрежденных предприятий, имеющих договоры с рыночными субъектами. Во внутренней среде фирмы существуют формальные (инструкции, положения и приказы), а также неформальные правила и нормы поведения, которые соблюдаются сотрудниками, и это гарантирует создание безопасных для потребления продуктов и услуг.

В рамках предпринимательского подхода фирма и предприниматель рассматриваются как единое целое. Способности и цели предпринимателя определяют поведение и успешность предприятия.

Обобщая экономические теории, мы предлагаем выделить основные моменты в объяснении природы предприятия для того, чтобы определить тре-бования к показателям, которые наиболее точно характеризуют деятельность научно-производственного предприятия.

Неоклассическая теория руководствуется двумя идеями: первая - предприятие представляет собой систему преобразования исходных ресурсов в готовую продукцию; вторая - предприятие создается для извлечения прибыли. Бихевиористическая - цели предприятия могут зависеть от разных ситуаций и управленцев. Институциональный подход выделяет предприятие из внешней среды и в то же время указывает на наличие внутренней среды. Предпринимательский подход обращает внимание на способности сотрудников, т.е. наличие интеллектуального и профессионального капитала.

В результате обобщения основных идей рассмотренных экономических подходов мы выделили объекты контроля деятельности предприятия:

- достижение целей предприятия;

- ресурсы предприятия, процесс и результат их преобразования;

- взаимодействие с внешней средой (поставщики, покупатели);

- кадровые ресурсы предприятия.

Выделение основных подходов к сущности предприятия также помогает классифицировать основные факторы производства предприятия.

Согласно неоклассическому подходу (ресурсно-технологическому) факторы можно разделить на преобразующие и преобразующиеся. Бихевиористиче-ский подход рассматривает предприятие как с финансовой, так и с нефинансовой точки зрения, соответственно и факторы могут быть финансовыми и нефинансовыми. Институционализм делит среду на внутреннюю и внешнюю, соответственно и факторы могут быть внутренними и внешними. А предпринимательский подход, ассоциируя предприятие с человеческим ресурсом, предполагает оценку подконтрольных и неподконтрольных факторов.

Предлагаем охарактеризовать факторы, влияющие на деятельность предприятия согласно основным экономическим теориям. Факторы можно охарактеризовать как преобразующие и преобразующиеся; финансовые и нефинансовые; внешние и внутренние; подконтрольные и неподконтрольные.

Финансовые ресурсы пронизывают все предприятие: любая деятельность как во внутренней, так и во внешней среде имеет финансовое выражение. Движение финансовых ресурсов выражается в денежных потоках. Предприятие взаимодействует с помощью денежных потоков со следующими группами объектов:

- во внешней среде с поставщиками, подрядчиками, покупателями, заказчиками (оплата поставок товаров, работ и услуг);

- во внутренней среде с рабочими и служащими (заработная плата), а также в производстве - преобразование финансовых ресурсов в материальный ресурс (сырье - незавершенное производство - готовая продукция).

Ресурсы, обладая общим свойством - производительным характером их потребления, различаются между собой той функциональной ролью, которую выполняют в процессе производства материальных благ. Причем ресурсы, вступая в процесс производства, представляют собой уже не отдельные элементы производительных сил, а систему органически взаимосвязанных элементов, т. е. совокупные производственные ресурсы. И оценивать их и контролировать необходимо в совокупности с другими ресурсами, чтобы не нарушать баланс их использования.

Выделяя три основных ресурса предприятия (финансовый, материальный, человеческий), мы можем рассмотреть их в каждой из четырех групп факторов. Этот поможет охарактеризовать каждый из ресурсов для более точного подбора показателей оценки ресурсов предприятия.

Материальный ресурс является преобразующимся ресурсом, он меняет свою форму в процессе прохождения через предприятие (сырье - незавершенное производство, готовая продукция), измеряется финансовыми коэффициентами. Это ресурс внутренний, так как образуется и заканчивается внутри предприятия. Процесс подконтрольный, контролируется внутренним регламентом предприятия.

Человеческий ресурс представляет собой внутренний условно подконтрольный ресурс, контролирующийся трудовыми договорами. Является преобразующим ресурсом, измеряется нефинансовыми показателями.

Рассмотрение ресурсов в разрезе групп факторов поможет в дальнейшем более точно определить состав показателей, с помощью которых возможен контроль всех сфер деятельности предприятия и, следовательно, контроль за эффективностью использования финансовых ресурсов.

1.3 Современные проблемы оценки финансовых рисков для обеспечения финансовой устойчивости предприятия

Формирующиеся экономические и социальные предпосылки развития малого бизнеса способствуют повышению его роли в создании социально-ориентированной экономики страны. В связи с этим возникает потребность в поиске и применении научно обоснованных подходов к оценке и управлению финансовыми рисками, к числу которых относятся современные методики финансового менеджмента.

Укрепление рыночных отношений, неотъемлемой чертой которых является наличие риска, неопределенности будущего финансового состояния и вероятности банкротства экономического субъекта, значительно повысили требования к качеству управления рисками на предприятии. В первую очередь, это касается рисков управления активами и пассивами, состав, структура и соотношение которых в значительной степени предопределяют стабильное финансово-экономическое состояние в настоящем и будущем.

Основными причинами, обусловливающими необходимость управления и оценки уровня финансовых рисков в деятельности предприятий малого бизнеса, являются неопределенность взаимоотношений с внешней средой (государством, финансовой системой, потребителями, конкурентами); изменение величины и структуры издержек и как следствие - неопределенность получения прибыли, обеспечивающей удовлетворение текущих потребностей.

Недостаточная степень развитости риск-менеджмента, низкий уровень использования методик финансового менеджмента для снижения степени финансового риска на малых предприятиях Поволжского региона предопределили актуальность рассматриваемого вопроса.

Малый бизнес Поволжья сохранил ранее сложившиеся конкурентные преимущества, эффективное использование которых способствует дальнейшему росту его экономического потенциала.

Наиболее полное использование преимуществ и повышение финансовой устойчивости предприятий малого бизнеса путем использования современных методик оценки финансовых рисков позволит данным организациям найти свою нишу на рынке в условиях жесткой конкуренции.

Риск присутствует и является составляющим элементом любой предпринимательской деятельности. В условиях усложнения хозяйственной практики, развития свободной конкуренции, интенсификации жизненного цикла субъекта хозяйствования становится критически важным учет риска и неопределенности в деятельности малых предприятий. Существование риска связано с невозможностью с точностью прогнозировать будущее развитие хозяйствующего субъекта. Исходя из этого, следует выделить основное свойство риска: риск имеет место только по отношению к будущему и неразрывно связан с прогнозированием и планированием, а значит и с принятием решений вообще.

В настоящее время существует множество определений категории «предпринимательский риск», раскрывающих его сущность. Согласно концепции Ф. Найта «предпринимательский риск» - это измеримая неопределенность: предприниматель может «предвидеть» или «угадать» некоторые основные параметры (результаты, условия) своего дела в будущем». В повседневной жизни под предпринимательским риском, в наиболее общем виде, понимают возможность наступления некоторого неблагоприятного события или группы родственных случайных событий, влекущих за собой различного рода потери или наносящих ущерб объекту, обладающему данным риском.

В широком смысле предпринимательский риск - это система социально-экономических отношений по реализации возможностей хозяйствующего субъекта действовать в условиях будущей социально-экономической реальности.

Управление финансовым риском в деятельности предприятий малого бизнеса предполагает наличие определенного инструментария его оценки, так как чтобы эффективно управлять риском, необходимо, прежде всего, уметь его оценивать и отражать все многообразие возможных подходов к его оценке.

Для практики функционирования современных предприятий представляет интерес использование методик финансового менеджмента в качестве аналитического инструментария количественной и качественной оценки финансовых рисков, основанной на доступной для внешнего пользователя информации и не требующей использования сложного математического аппарата.

Поскольку отображение в различных показателях воздействий рисков может существенно отличаться в зависимости от конкретного уровня значений этих показателей, целесообразно при общей оценке финансовой устойчивости выделить два этапа: общую (комплексную) качественную характеристику положения предприятия; количественную оценку возможности нейтрализации негативных последствий рисков.

Одними из обобщающих критериев эффективности деятельности предприятий малого бизнеса могут являться показатели финансовой устойчивости, показатели ликвидности, показатели деловой активности и показатели рентабельности, позволяющие рассчитать или оценить воздействие финансовых рисков на ключевые параметры финансового состояния организации.

Однако необходимо отметить изолированность анализа отобранных финансовых показателей, так как какие-то показатели могут находиться в критической зоне, а какие-то быть удовлетворительными с учетом специфики деятельности данного сектора экономики.

Подобная многокритериальность усложняет процесс принятия адекватных управленческих решений, поэтому одним из путей решения данной проблемы является использование рейтинговых систем оценок, основанных на однокритериальности.

Помимо общепринятых показателей, характеризующих финансовое состояние предприятий малого бизнеса, к обобщающим критериям эффективности деятельности необходимо отнести показатели левериджа.

Показатель левериджа может быть представлен в виде коэффициентов эластичности, измеряющих чувствительность финансового результата деятельности малых предприятий в динамике. Определенными преимуществами обладают критерии левериджа, которые характеризуют соотношение: «доходность - ликвидность - риск» в разрезе операционной и финансовой деятельности предприятия, а также комплексно отражают результаты выполнения управленческих решений предприятия.

Управленческие решения в области производственной и коммерческой деятельности предприятий, подверженных операционному риску, позволяют на основе критерия операционного левериджа воздействовать на структуру активов и соотношение постоянных и переменных затрат для максимизации эффективности деятельности и оптимизации финансовых рисков.

Таким образом, мероприятия по обеспечению финансовой устойчивости должны демонстрировать возможность достижения наилучшего результата, гарантирующего создание фондов развития организаций малого бизнеса, достаточных для сохранения имеющегося потенциала и дальнейшей успешной работы организации. К ним можно отнести: мероприятия, обеспечивающие стабилизацию денежных потоков; поддерживающие структурную ликвидность организации; обеспечивающие ликвидность активов и деловую активность; обеспечивающие максимизацию прибыли и повышение рентабельности.

Практическое внедрение предлагаемых рекомендаций по повышению финансовой устойчивости предприятий малого бизнеса с использованием современных методик финансового менеджмента будет способствовать успешной адаптации предприятий к новым экономическим условиям.

2 Оценка финансовой деятельности предприятия ООО “ЭЛИПС”

2.1 Краткая характеристика предприятия и его основные финансово-экономические показатели его работы

ООО “ЭЛИПС”, является нефтетерминалом по г. Артему и Владивостоку - на его долю приходится более 50% владивостоксого рынка услуг по перевалке нефтепродуктов с железной дороги.

Номенклатура грузов включает мазут, авиационный керосин, 13 видов светлых нефтепродуктов, в том числе 7 сортов дизельного топлива, и различные виды бензинов.

Размер уставного капитала 20 000 руб.

Основными видами деятельности являются:

- содержание и эксплуатация нефтебаз;

- предоставление услуг по перевалке и хранению нефтепродуктов;

- реализация научно-технических разработок в области обеспечения нефтепродуктами;

- прочие виды деятельности.

Существующие производственные мощности позволяют предприятию переваливать с железной дороги на морской и автомобильный транспорт до 7 млн. тонн нефтепродуктов в год.

Преимуществом перевалки нефтепродуктов:

- значительные (свыше 300 тыс. тонн) возможности накопления нефтегрузов;

- возможность приема всех видов нефтегрузов;

- невысокий уровень тарифов перевалки нефтепродуктов на внутренний рынок;

- развитая инфраструктура нефтебазового хозяйства, позволяющая одновременно обрабатывать 50 вагонов-цистерн;

- наличие высококвалифицированных и опытных специалистов.

Основным недостатком является более далекое географическое расположение Общества от нефтеперерабатывающих заводов (в Комсомольске-на-Амуре, Ангарске, Хабаровске, Ачинске), то есть более высокие ж/д тарифы на перевозку нефтепродуктов.

Основными конкурентами Общества на рынке услуг по перевалке нефтепродуктов (рисунок 2.1) являются нефтебаза в порту Ванино (АО “Трансбункер”) и нефтебаза АО “Приморнефтепродукт” во Владивостоке. Среднегодовые объемы перевалки составляют: Ванино - около 3,1 млн.тонн, Владивосток – 1,5 млн.тонн

Рисунок 2.1 – Основные конкуренты ООО “ЭЛИПС” за 2014 год.

Организационная структура определяет распределение ответственности и полномочий внутри организации. На ООО “ЭЛИПС” построена бригадная (кросс-функциональная) структура управления, где основными принципами являются:

- автономная работа рабочих групп;

- самостоятельное принятие решений рабочими группами и координация деятельности по горизонтали;

- замена жестких управленческих связей бюрократического типа гибкими связями;

- привлечение для разработки и решения задач сотрудников разных подразделений.

Организационная структура ООО “ЭЛИПС” представлена в Приложении А.

Организационная структура состоит из аппарата управления и производственных цехов.

Фронт слива обеспечивает прием и слив вагонов-цистерн с нефтепродуктами, транспортировку нефтепродуктов в резервуарный парк. Фронт слива включает в себя 4000 погонных метров подъездных железнодорожных путей с эстакадами для слива темных и светлых нефтепродуктов. Его пропускная способность – до 400 вагонов-цистерн в сутки. Перекачка нефтепродуктов в резервуары производится насосными станциями, которые оснащены насосными агрегатами.

Фронт слива имеет 4 сливно-наливных эстакады для слива темных и светлых нефтепродуктов.

Резервуарный парк выполняет следующие задачи: прием, хранение и отпуск нефтепродуктов. Операторы подразделения ведут приемку, учет сливаемых на фронте слива нефтепродуктов, осуществляют и контролируют их прием и отпуск в резервуарном парке, производят их отпуск на танкеры, контролируют их количество в резервуарах, а также ведут всю документацию, связанную с движением нефтепродуктов. Резервуарный парк общей емкостью более 450 тыс. м3 подразделяется на несколько участков в зависимости от расположения резервуаров и их назначения. В цехе одновременно может храниться более 20 видов нефтепродуктов.

Отгружаются нефтепродукты на бензовозы с резервуаров, которые находятся в федеральной собственности и арендуются у компании «АТОМ».

Вспомогательное производство включает 8 цехов.

Лаборатория (цех № 1) осуществляет контроль за качеством нефтепродуктов при их перевалке через предприятие.

Электроцех (цех № 2) обеспечивает предприятие бесперебойным электроснабжением и безаварийным использованием электротехнического оборудования и сетей.

Ремонтно-механический цех (цех № 3) – осуществление текущего и капитального ремонта технологического оборудования.

Автотранспортный цех (цех № 4) – обеспечение потребностей предприятия в автотранспортных перевозках, механизированных работ по перемещению и обработке грузов, грунтов.

Паросиловой участок (цех № 5) – обеспечение собственных потребностей Общества в тепло энергии, горячем водоснабжении.

Участок водоснабжения и канализации (цех № 6) – обеспечение потребностей предприятия в холодном водоснабжении, средствах пожаротушения и канализационных сбросах.

Очистные сооружения (цех № 7) – очистка промышленных сточных вод жизнедеятельности предприятия с целью защиты окружающей среды от вредных сбросов.

Хозяйственный цех (цех № 8) – обеспечение содержания территории предприятия и автодорог в надлежащем санитарно-техническом состоянии, нормальной работы бытовых помещений.

Обслуживающие подразделения: здравпункт – оказание медицинской помощи работникам Общества.

Хозяйственная деятельность сопровождается получением доходов и осуществлением необходимых расходов, разница между которыми и составляет конечный финансовый результат коммерческой организации.

Основные технико-экономические показатели деятельности ООО “ЭЛИПС” приводятся в таблице 2.1

Таблица 2.1 – Основные технико-экономические показатели деятельности ООО “ЭЛИПС” за 2013- 2014 годы

В тысячах рублей

Анализ основных технико-экономических показателей деятельности ООО “ЭЛИПС” показал, что в анализируемых периодах наблюдается положительная динамика выручки от реализации оказанных услуг: в 2014 году рост данного показателя составил 10,8%.

Себестоимость оказанных услуг также имеет положительную динамику – в 2014 году она увеличилась на 13,1%. Отрицательным моментом является превышение роста себестоимости от выручки от реализации оказываемых услуг, что свидетельствует о снижении прибыли организации, что подтверждается уменьшение валовой прибыли в 2014 году.

Коммерческие расходы в 2014 году имеют положительную динамику, что является негативным фактом, т.к. влияет на уменьшение размера прибыли от продажи оказываемых услуг. Так, при росте коммерческих расходов в 2014 году составил 36%. Положительным моментом является снижение управленческих расходов на 3558 тыс. руб. или на 5,5%. Однако, данная динамика не повлияла на размер прибыли от продажи, которая в отчетном периоде уменьшилась на 16295 тыс. руб. или на 54,5%.

Чистая прибыль в 2014 году имеет отрицательную динамику, она уменьшилась на 916 тыс. руб. на уменьшение данного показателя оказало влияние уменьшение показателя прибыли до налогообложения.

Среднесписочная численность работников за анализируемые периоды увеличилась на 2 человека с 240 работников в 2013 году до 242 работников в 2014 году.

Среднегодовая выработка одного работника в 2014 году увеличилась на 293 тыс.руб. или 9,9%. На увеличение производительности труда оказало влияние увеличение выручки от продажи.

Фонд оплаты труда в 2014 году увеличился на 1884 тыс. руб. или 3,6%. На рост данного показателя оказало влияние увеличение среднесписочной численности работников и рост среднегодового уровня оплаты труда в 2014 году на 2,8%.

Основные фонды ООО “ЭЛИПС” используются эффективно, т.к. показатели фондоотдачи в анализируемых периодах превышают показатели фондоемкости. Однако, показатели фондоотдачи показывают отрицательную динамику, что является негативным фактом, т.к. свидетельствует о снижении эффективности деятельности исследуемого предприятия. На уменьшение данного показателя оказало влияние рост среднегодовой стоимости основных средств в 2014 году на 12,7%.

Затраты на 1 руб. реализованной продукции имеют отрицательную динамику – в 2014 году они уменьшились на 0,02 руб. Данная динамика является положительной и связана со снижением полной себестоимости продукции за счет управленческих расходов.

Оборачиваемость оборотных средств в 2014 году увеличилась на 0,9 оборота, тогда как продолжительность одного оборота в 2014 году уменьшилась на 25 дней. Данная динамика является положительной, т.к. свидетельствует о повышении эффективности использования оборотных средств. На увеличение оборачиваемости оборотных средств оказало влияние их снижение в 2014 году на 13,9%.

Рентабельность продаж имеет отрицательную динамику, в 2014 году она снизилась на 2,5%, что является негативным фактом, т.к. свидетельствует о снижении эффективности деятельности ООО “ЭЛИПС”.

2.2 Оценка финансового состояния предприятия ООО “ЭЛИПС” в сфере бизнеса

Бухгалтерский баланс позволяет дать оценку изменения всего имущества предприятия, выделить в его составе оборотные активы и внеоборотные активы, изучить динамику структуры имущества (Приложение Б).

Анализ бухгалтерского баланса ООО “ЭЛИПС” за 2014 год приводится в таблице 2.2.

Таблица 2.2 - Анализ бухгалтерского баланса ООО “ЭЛИПС” за 2013-2014 гг.

В тысячах рублей

|

Показатель |

2013 г. |

Уд. вес, % |

2014 г. |

Уд. вес, % |

Изменение |

||

|

Абс. откл. |

Относит. откл., % |

Уд. вес, % |

|||||

|

Внеоборотные активы |

148969 |

47,1 |

121817 |

35,5 |

-27152 |

-18,2 |

-11,6 |

|

Нематериальные активы |

28 |

0,0 |

58 |

0,0 |

30 |

107,1 |

0,0 |

|

Основные средства |

128674 |

40,7 |

121301 |

35,4 |

-7373 |

-5,7 |

-5,3 |

|

Финансовые вложения |

20261 |

6,4 |

458 |

0,1 |

-19803 |

-97,7 |

-6,3 |

|

Отложенные налоговые активы |

6 |

0,0 |

0 |

0,0 |

-6 |

-100,0 |

0,0 |

|

Оборотные активы, в т.ч. |

167150 |

52,9 |

220956 |

64,5 |

53806 |

32,2 |

11,6 |

|

Запасы |

95573 |

30,2 |

106725 |

31,1 |

11152 |

11,7 |

0,9 |

|

НДС |

1296 |

0,4 |

1518 |

0,4 |

222 |

17,1 |

0,0 |

|

Дебиторская задолженность |

49405 |

15,6 |

94691 |

27,6 |

45286 |

91,7 |

12,0 |

|

Финансовые вложения |

0 |

0,0 |

12700 |

3,7 |

12700 |

0,0 |

3,7 |

|

Денежные средства |

18052 |

5,7 |

3523 |

1,0 |

-14529 |

-80,5 |

-4,7 |

|

Прочие оборотные активы |

2824 |

0,9 |

1799 |

0,5 |

-1025 |

-36,3 |

-0,4 |

|

Имущество, всего |

316119 |

100,0 |

342773 |

100,0 |

26654 |

8,4 |

0,0 |

|

Собственный капитал |

35472 |

11,2 |

35594 |

10,4 |

122 |

0,3 |

-0,8 |

|

Уставный капитал |

20897 |

6,6 |

20897 |

6,1 |

0 |

0,0 |

-0,5 |

|

Добавочный капитал |

12443 |

3,9 |

12443 |

3,6 |

0 |

0,0 |

-0,3 |

|

Резервный капитал |

0 |

0,0 |

88 |

0,0 |

88 |

0,0 |

0,0 |

|

Нераспределенная прибыль |

2132 |

0,7 |

2166 |

0,6 |

34 |

1,6 |

-0,1 |

|

Долгосрочные обязательства |

189447 |

59,9 |

219273 |

64,0 |

29826 |

15,7 |

4,1 |

|

Заемные средства |

189230 |

59,9 |

219086 |

63,9 |

29826 |

15,8 |

4,0 |

|

Отложенные налоговые обязательства |

217 |

0,1 |

1580 |

0,5 |

1363 |

628,1 |

0,4 |

|

Краткосрочные обязательства, в.т.ч. |

91200 |

28,8 |

87906 |

25,6 |

-3294 |

-3,6 |

-3,2 |

|

Заемные средства |

1580 |

0,5 |

1580 |

0,2 |

0 |

0,0 |

-0,3 |

|

Кредиторская задолженность |

89620 |

28,4 |

86326 |

25,2 |

-3294 |

-3,7 |

-3,2 |

|

Всего источников формирования имущества |

316119 |

100,0 |

342773 |

100,0 |

26654 |

8,4 |

0,0 |

По данным проведенного анализа в таблице 2.2 можно сказать, что за отчетный период активы организации возросли на 26654 тыс.руб. или 8,4 %. На рост данного показателя оказало увеличение оборотных активов на 53806 тыс.руб. или 32,2%. При этом запасы увеличились на 11,7%, НДС на 17,1%. дебиторская задолженность на 91,7%. В конце 2014 года денежные средства организации уменьшились на 80,5%, а прочие оборотные активы на 36,3%.

На конец 2014 года в ООО “ЭЛИПС” произошло уменьшение стоимости внеоборотных активов на 27152 тыс.руб. или 18,2%. Причем основные средства на 5,7 %, финансовые вложения на 97,7%, отложенные налоговые активы на 100%. В конце 2014 года произошло увеличение стоимости нематериальных активов на 107,1%.

В начале и в конце анализируемого периода структура совокупных активов характеризуется превышением в их составе доли оборотных средств, которые в начале 2014 года составили 52,9%, в конце 2014 года их доля увеличилась на 11, 6% и они составляют 64,5%.

В 2014 году произошло изменение в структуре оборотных средств: произошло увеличение запасов на 0,9%, дебиторской задолженности на 12,0%. финансовых вложений на 3,7%. Денежные средства и прочие активы уменьшились на 4,7% и 0,4% соответственно.

Пассивная часть баланса ООО “ЭЛИПС” характеризуется преобладающим удельным весом заемных источников средств. Так в начале года собственный капитал составлял 11,2%, тогда как в конце анализируемого периода 10,4%. Уменьшение доли собственных средств в конце отчетного периода на 0,8% является негативным фактом, т.к. свидетельствует о снижении способности организации финансировать свою деятельность за счет собственных источников. Негативным фактом также является снижении доли чистой прибыли в конце 2014 года на 0,1%.

Долгосрочные обязательства в начале года составляют 59,9%, тогда как на конец 2014 года их доля составляет 63,9% в общей сумме источников имущества.

Доля краткосрочных источников имущества уменьшилась на 3,2 % за счет снижения доли заемных средств на 0,3% и кредиторской задолженности на 3,2 %

На основе проведенного анализа можно сделать вывод, что деятельность ООО “ЭЛИПС” ведет вою деятельность в основном за счет заемных источников.

Анализ финансовых результатов деятельности ООО “ЭЛИПС” проводится на основании отчета о прибылях и убытках (Приложение В) и приводится в таблице 2.3.

Таблица 2.3 - Анализ финансовых результатов деятельности ООО “ЭЛИПС” за 2013-2014 годы

в тысячах рублей

|

Наименование показателя |

2013 год |

2014 год |

Абсл. откл. (+,-) |

Относ. откл., % |

Уровень в % к выручке в 2013 году |

Уровень в % к выручке в 2014 году |

Отклонение уровня |

|

Выручка |

712312 |

789243 |

76931 |

10,8 |

100,0 |

100,0 |

0,0 |

|

Себестоимость продаж |

548387 |

620268 |

71881 |

13,1 |

77,0 |

78,6 |

1,6 |

|

Валовая прибыль (убыток) |

163925 |

168975 |

5050 |

3,1 |

23,0 |

21,4 |

-1,6 |

|

Коммерческие расходы |

69101 |

94004 |

24903 |

36,0 |

9,7 |

11,9 |

2,2 |

|

Управленческие расходы |

64900 |

61342 |

-3558 |

-5,5 |

9,1 |

7,8 |

-1,3 |

|

Прибыль (убыток) от продаж |

29924 |

13629 |

-16295 |

-54,5 |

4,2 |

1,7 |

-2,5 |

|

Доходы от участия в других организациях |

50 |

40 |

-10 |

-20,0 |

0,0 |

0,0 |

0,0 |

|

Проценты к получению |

0 |

52 |

52 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Проценты к уплате |

14108 |

14176 |

68 |

0,5 |

2,0 |

1,8 |

-0,2 |

|

Прочие доходы |

510802 |

492469 |

-18333 |

-3,6 |

71,7 |

62,4 |

-9,3 |

|

Прочие расходы |

521587 |

489938 |

-31649 |

-6,1 |

73,2 |

62,1 |

-11,1 |

|

Прибыль (убыток) до налогообложения |

5081 |

2986 |

-2095 |

-41,23 |

0,007 |

0,003 |

-0,004 |

|

Текущий налог на прибыль |

1018 |

622 |

-396 |

-61,10 |

0,14 |

0,08 |

-0,06 |

|

Чистая прибыль (убыток) |

3255 |

2339 |

-916 |

-71,85 |

0,46 |

0,29 |

-0,17 |

Анализ таблицы 2.3 показал увеличение выручки от продажи в 2014 году на 76931 т.р. по сравнению с 2013 годом или 10,8%. Отрицательным фактом является увеличение себестоимости продаж в отчетном году по сравнению с базисным на 71881 т.р., что составляет 13,1%. Превышение себестоимости продаж над полученной выручкой является негативным фактом, т.к. свидетельствует об ухудшении деятельности предприятия.

В 2014 году объем валовой прибыли увеличился на 3,1%, что связано с увеличением выручки от продажи. Негативным фактом является увеличение коммерческих расходов в 2014 году на 36,0%. Положительным фактом является снижение управленческих расходов в 2014 году на 5,5%. Увеличение коммерческих расходов повлекло за собой снижение прибыли от продаж на 16295 тыс.руб. или 54,5%.

Прибыль до налогообложения в 2014 году уменьшилась по сравнению с данными 2013 года 2095 тыс.руб. или 41.23 %. Однако объем чистой прибыли в

2014 году уменьшился на 916 тыс.руб. или 28,75 %.

Произошли изменения и в структуре полученных финансовых результатов. Так, себестоимость продаж увеличилась в 2014 году по сравнению с 2013 годом, а валовая прибыль уменьшилась на 1,6%. Коммерческие расходы увеличились на 2,2%, а управленческие снизились на 2,5%. Увеличение себестоимости и коммерческих расходов повлекло за собой снижение прибыли от продаж на 2,5%.

Доля прочих доходов и расходов в 2014 году снизились на 9,3% и 11,1% соответственно. Увеличение себестоимости и управленческих расходов повлекло за собой снижение прибыли до налогообложения на 0,4%, доля чистой прибыли в анализируемых периодах не изменилась.

2.3 Анализ основных и оборотных средств ООО “ЭЛИПС”

Одним из важнейших факторов увеличения объема производства продукции на предприятии является обеспеченность его основными средствами в необходимом количестве и ассортименте, и эффективное их использование.

Рассмотрим динамику состава основных средств ООО “ЭЛИПС” в таблице 2.4.

Таблица 2.4 - Динамика состава основных средств предприятия

В тысячах рублей

|

Перечень состава ОПФ |

Стоимостная оценка |

Темп прироста, % |

|

|

2013 |

2014 |

||

|

1. Здания |

21380 |

48340 |

226,1 |

|

2. Сооружения и передаточные устройства |

11581 |

9039 |

78,05 |

|

3. Машины и оборудование |

52180 |

55860 |

107,1 |

|

4. Транспортные средства |

41543 |

6292 |

15,14 |

|

5. Производственный и хозяйственный инвентарь |

1990 |

1770 |

88,94 |

|

Итого |

128674 |

121301 |

94,27 |

Начало формы

Как показывают проведенные расчеты в целом стоимость основных средств предприятия уменьшилась в 2014 году на 5,73 %. Это уменьшение произошло в основном за счет уменьшения стоимости «транспортных средств» (до 15, 14 %), это обуславливается тем, что ООО “ЭЛИПС” перешел на аренду сторонних транспортных средств с целью оптимизации затрат, которую исользовал в постройке новых зданий. Значительно увеличилась стоимость «машин и оборудования» (на 7,1%). Произошло снижение стоимости таких статей как: «сооружения и передаточные устройства» (78,05%); «производственный и хозяйственный инвентарь» (88,94%).

Рассмотрим динамику структуры основных средств ООО “ЭЛИПС” в таблице 2.5.

Таблица 2.5 – Динамика структуры основных средств предприятия

В тысячах рублей

|

Перечень состава ОПФ |

2013 |

2014 |

||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

|

|

1. Здания |

21380 |

16,61 |

48340 |

39,85 |

|

2. Сооружения и передаточные устройства |

11581 |

9,00 |

9039 |

7,45 |

|

3. Машины и оборудование |

52180 |

40,55 |

55860 |

46,05 |

|

4. Транспортные средства |

41543 |

32,28 |

6292 |

5,19 |

|

5. Производственный и хозяйственный инвентарь |

1990 |

1,55 |

1770 |

1,46 |

|

Итого |

128674 |

100 |

121301 |

100 |

Начало формы

Что касается структуры основных средств, то наибольший удельный вес в составе основных производственных фондов занимают и в 2013 и в 2014 годах машины и оборудование, вторая по значимости в структуре основных средств занимает доля зданий в 2014 году она составила 39,85 % в общей доле всех основных средств.

Покажем движение и техническое состояние основных средств ООО “ЭЛИПС” в таблицах 2.6, 2.7.

Таблица 2.6 - Динамика движения основных средств

В тысячах рублей

|

Годы |

На начало года |

Поступило |

Выбыло |

На конец года |

Среднегодовая стоимость |

Начисленный износ к концу года |

Остаточная стоимость на конец года |

|

2013 |

115059 |

15095 |

1519 |

128671 |

115059 |

7669 |

110400 |

|

2014 |

118069 |

7596 |

4364 |

121301 |

118069 |

8963 |

112431 |

Начало формы

На основании данных приведенных в таблице 2.5. следует рассчитать показатели движения и технического состояния основных средств предприятия.

Таблица 2.7 - Показатели движения и технического состояния основных средств

|

Наименование показателей |

2013 г. |

2014 г. |

|

Коэффициент поступления |

0,14 |

0,07 |

|

Коэффициент обновления |

0,14 |

0,07 |

|

Коэффициент выбытия |

0,013 |

0,07 |

|

Коэффициент износа |

0,067 |

0,076 |

|

Коэффициент годности |

0,96 |

0,95 |

Как видно из таблицы 2.7., интенсивность коэффициент поступления основынх средств уменьшился на 7 %, также как и коэффициент обновления, коэффициент выбытия снизился на 6 %, но увеличился коэффициент износа.

Можно сделать вывод, что показатели основных и оборотных средств ООО “ЭЛИПС” являются одним из важнейших факторов увеличения объема производства продукции на предприятии. ООО “ЭЛИПС” обладает в достаточном объеме основными средствами и эффективно их использует в своей деятельности.

В целях повышения эффективности деятельности ООО “ЭЛИПС” руководству общества необходимо стремиться к снижению себестоимости продукции, а также уменьшать коммерческие расходы

Порядок расчета показателей рентабельности на основе бухгалтерской отчетности приводится в таблице 2.7.

Таблица 2.8 – Порядок расчет показателей рентабельности на основе бухгалтерской отчетности ООО “ЭЛИПС” за 2013-2014 гг.

В тысячах рублей

|

Показатель |

2013 год |

2014 год |

Изменения, в % |

|

Рентабельность продаж |

4,20 |

1,73 |

-2,47 |

|

Рентабельность оборотного капитала |

1,95 |

1,06 |

-0,89 |

|

Чистая рентабельность |

0,46 |

0,29 |

-0,17 |

|

Экономическая рентабельность |

1,03 |

0,69 |

-0,34 |

|

Рентабельность собственного капитала |

9,18 |

6,58 |

-2,6 |

|

Валовая рентабельность |

23,01 |

21,41 |

-1,6 |

|

Затратоотдача |

4,39 |

1,76 |

-2,63 |

|

Рентабельность перманентного капитала |

1,45 |

0,9 |

-0,55 |

|

Фондорентабельность |

2,19 |

1,93 |

-0,26 |

Рентабельность продаж в 2014 году по сравнению с 2013 годом уменьшилась на 2,47 %. Уменьшение показателя свидетельствует о снижении объёма продаж, увеличении затрат на производство и реализацию.

Рентабельность оборотного капитала в 2014 году по сравнению с 2013 го

дом уменьшилась на 0,89 %. Уменьшение показателя свидетельствует о слабой работе в управлении оборотными активами ООО “ЭЛИПС”.

Показатель чистой рентабельности в 2014 году по сравнению с 2013 годом уменьшился на 0,17%. Уменьшение показателя свидетельствует об общем снижении эффективности работы ООО “ЭЛИПС” и показывает, какую долю составляет чистая прибыль в общем объёме выручки от реализации. По состоянию на 1 января 2014 доля чистой прибыли составляла 0,46 % в общем объёме выручки от реализации, и уменьшилась по состоянию на 31 декабря 2014 до 0,29%.

Экономическая рентабельность в 2014 году по сравнению с 2013 годом уменьшилась на 0,34 %. Уменьшение показателя свидетельствует о снижении эффективности управления активами общества.

Рентабельность собственного капитала в 2014 году по сравнению с 2013 годом уменьшилась на 2,60 %, что свидетельствует о снижении эффективности использовании собственных средств общества.

Валовая рентабельность в 2014 году уменьшилась на 1,6% и составляет 21,41%, тогда как в 2013 году данный показатель составлял 23,01%.

Затратоотдача в 2014 году по сравнению с 2013 годом уменьшилась на 2,63 %.

Рентабельность перманентного капитала в 2014 году по сравнению с 2013 годом уменьшилась на 0,55 %, что свидетельствует о снижении эффективности использования капитала, вложенного на длительный срок.

Фондорентабельность в 2014 году по сравнению с 2013 годом уменьшилась на 0,26 %, т.е. в анализируемом периоде внеоборотные активы стали использоваться более эффективно.

Анализ всех вышеперечисленных показателей свидетельствует о значительном снижении эффективности деятельности ООО “ЭЛИПС” в 2014 году по отношению в 2013 году.

Анализ финансовой устойчивости ООО “ЭЛИПС” за 2014 год приводится в таблице 2.9.

Таблица 2.9- Анализ финансовой устойчивости ООО “ЭЛИПС” за 2014 год

В тысячах рублей

|

Показатель |

2013 г. |

2014 г. |

Изменение (+; -), в % |

|

Величина собственных оборотных средств |

-113497 |

-86223 |

27274 |

|

Величина собственных и долгосрочных заемных оборотных средств |

75950 |

133050 |

57100 |

|

Величина собственных и долгосрочных заемных оборотных средств с учетом краткосрочных кредитов и займов |

77530 |

134630 |

5710 |

|

(Фс) Излишек (+) или недостаток (-) собственных оборотных средств для покрытия запасов и затрат |

-209070 |

-192948 |

16122 |

|

(Фт) Излишек (+) или недостаток (-) собственных и долгосрочных заемных оборотных средств для покрытия запасов и затрат |

-19623 |

26325 |

45948 |

|

(Фо) Излишек (+) или недостаток (-) собственных и долгосрочных заемных оборотных средств с учетом краткосрочных кредитов и займов для покрытия запасов и затрат |

-18043 |

27905 |

45948 |

|

Тип финансовой устойчивости |

кризисное состояние |

нормальная устойчивость |

По данным проведенного анализа в таблице 2.9 можно сказать, что в 2013 году исследуемое предприятие обладало признаками кризисного финансового

состояния, при котором оно полностью зависело от заемных источников финансирования и пополняло свои оборотные средства за счет замедления погашения кредиторской задолженности.

В 2014 году финансовое состояние ООО “ЭЛИПС” улучшилось и оно обладает нормальной устойчивостью, при которой гарантируется платежеспособность предприятия. Запасы и затраты общества равны сумме собственных оборотных средств и кредитов банка под товарно-материальные ценности.

Анализ финансовой устойчивости на основе относительных показателей ООО “ЭЛИПС” приводится в таблице 2.10.

Таблица 2.10 - Анализ финансовой устойчивости на основе относительных показателей ООО “ЭЛИПС” за 2014 год

В тысячах рублей

|

Показатель |

2013 г. |

2014 г. |

Изменение (+; -), в % |

|

Коэффициент автономии |

0,112 |

0,104 |

-0,008 |

|

Коэффициент задолженности |

0,288 |

0,256 |

-0,032 |

|

Коэффициент финансового левериджа или финансового рычага (соотношение заемных средств к собственным средствам) |

7,912 |

8,630 |

0,718 |

|

Коэффициент обеспеченности оборотных средств собственными источниками финансирования (собственными оборотными средствами) |

-0,679 |

-0,390 |

0,289 |

|

Коэффициент финансирования |

0,126 |

0,116 |

-0,010 |

|

Коэффициент финансовой устойчивости |

0,712 |

0,744 |

0,032 |

Анализ таблицы 2.10 показывает, что коэффициент автономии не соответствует нормальному ограничению ≥ 0,5, т.е. удельный вес собственных источников финансирования в общей сумме источников в 2014 году составляет 10,4%.

Коэффициент задолженности показывает, что заемные источники финансирования в общей сумме источников в 2014 году составляет 25,6%. Данная величина соответствует нормальному ограничению ≤0,5.

Коэффициент финансового рычага не соответствует нормальному огра-

ничению ≤ 1 и показывает, что на 1 рубль, вложенный в активы собственных средств, в 2014 году исследуемая организация привлекла 8,6 рубля заемных средств.

Коэффициент обеспеченности оборотных средств собственными источниками финансирования не соответствует нормальному ограничению ≥ 0,1 и имеет отрицательное значение, т.е. организация не может финансировать свою деятельность за счет собственных источников. Что и подтверждается коэффициентом финансирования, который показывает, что деятельность организации финансируется в основном за счет заемных источников.

Коэффициент финансовой устойчивости показывает, что деятельность ООО “ЭЛИПС” в 2014 году финансируется за счет устойчивых источников на 74,4%.

На основании всего вышеперечисленного можно сделать вывод, что ООО “ЭЛИПС” в 2014 году является предприятием с нормальной финансовой устойчивостью, однако финансирование текущей деятельности в основном происходит за счет заемных источников.

Анализ ликвидности баланса ООО “ЭЛИПС” приводится в таблице 2.11.

Таблица 2.11 - Анализ ликвидности баланса ООО “ЭЛИПС” за 2013-2014 гг.

В тысячах рублей

|

Активы |

2013 год |

2014 год |

Пассивы |

2013 год |

2014 год |

Излишек (+), недостаток (-) платежных средств |

|

|

2013 год |

2014 год |

||||||

|

А1 |

18052 |

16223 |

П1 |

89620 |

86326 |

71568 |

70103 |

|

А2 |

49405 |

94691 |

П2 |

1580 |

1580 |

-47825 |

-93111 |

|

А3 |

99693 |

110042 |

П3 |

189447 |

219273 |

89754 |

109231 |

|

А4 |

148969 |

121817 |

П4 |

35472 |

35594 |

-113497 |

-86223 |

По данным проведенного анализа в таблице 2.6 можно характеризовать

ликвидность ООО “ЭЛИПС” как недостаточную, т.к. в и 2013 и в 2014 годах

сопоставление итогов групп по активу и пассиву имеет следующий вид: (А>П; А<П; А>П; А<П). В анализируемых периодах в ООО “ЭЛИПС” имелся недостаток быстрореализуемых активов, необходимых для покрытия наиболее краткосрочных обязательств (сроком от 3 до 6 месяцев).

По данным таблицы 2.12 проведем анализ показателей деловой активности исследуемого общества.

Таблица 2.12 – Анализ коэффициентов деловой активности ООО “ЭЛИПС” за 2013-2014 гг.

В тысячах рублей

|

Показатель |

2013 г. |

2014 г. |

Изменение |

|

|

Асол.откл., в % |

Относ. откл., в % |

|||

|

Общий коэффициент оборачиваемости, оборотов |

4,3 |

3,6 |

-0,7 |

-16,3 |

|

Оборачиваемость запасов, оборотов |

7,5 |

7,4 |

-0,1 |

-1,3 |

|

Срок оборачиваемости запасов в днях |

48,0 |

48,6 |

0,6 |

1,4 |

|

Оборачиваемость денежных средств |

39,5 |

224,0 |

184,5 |

467,1 |

|

Срок оборачиваемости денежных средств, в днях |

9,1 |

1,6 |

-7,5 |

-82,4 |

|

Оборачиваемость собственного капитала |

20,1 |

22,2 |

2,1 |

10,4 |

|

Оборачиваемость средств в расчетах (дебиторской задолженности) |

14,4 |

8,3 |

-6,1 |

-42,4 |

|

Оборачиваемость кредиторской задолженности |

7,9 |

9,1 |

1,2 |

15,2 |

|

Коэффициент отдачи основных средств |

5,5 |

6,5 |

1,0 |

18,2 |

Общий коэффициент оборачиваемости имеет тенденцию к снижению (уменьшился на 0,7 или 16,3%) за счет опережающих темпов роста оборотных средств относительно темпов роста выручки, что является отрицательной характеристикой и указывает на замедление оборачиваемости оборотных активов общества. В 2013 году оборотные активы ООО “ЭЛИПС” совершили 4,3 оборота, а за 2014 год – 3,6 оборотов.

Оборачиваемость запасов общества также снизилась на 0,11 или 1,3%. Так за 2013 год запасы осуществили 7,5 оборота, а в 2014 году – 7,4 оборота.

Снижение оборачиваемости запасов обусловило увеличение срока их оборачиваемости с 48 дней в 2013 году до 48,6 дней в 2014 году. Указанная тенденция отрицательно характеризует деловую активность организации.

Оборачиваемость денежных средств компании в анализируемом периоде

также имеет тенденцию к увеличению, рост данного показателя составил 467,1%, что является положительной характеристикой и указывает на увеличение оборачиваемости денежных средств. В 2013 году денежные 224,7 оборотов продолжительностью 1,6 дня.

Динамика оборачиваемости собственного капитала организации в анализируемом периоде положительна. Показатель увеличился на 10,4%. Так в 2013 году собственный капитал организации совершил 20,1 оборот, а в 2014 году - 22,2 оборота.

Оборачиваемость дебиторской задолженности за рассматриваемый период уменьшилась на 6,1 оборота или на 42,4%, что является отрицательной характеристикой, указывающей на увеличение коммерческого кредита, предоставленного обществом.

Оборачиваемость кредиторской задолженности увеличилась на 15,2%, что положительно характеризует деловую активность компании. Повышение указанного коэффициента свидетельствует об ускорении оборачиваемости кредиторской задолженности; снижении величины коммерческого кредита, предоставленного обществу.

Коэффициент отдачи основных средств имеет положительную динамику – увеличение 18,2 %, что связано с уменьшением выручки от реализации продукции в 2014 году.

Результаты анализа деловой активности ООО “ЭЛИПС” за 2013-2014гг. позволяют отметить, что в рассматриваемом периоде произошло снижение эффективности использования оборотных средств, за исключением денежных средств.

2.4 Выводы по результатам оценки финансового состояния ООО “ЭЛИПС” в сфере бизнеса

По данным проведенного анализа финансовой устойчивости можно сказать, что в 2014 году финансовое состояние ООО “ЭЛИПС” улучшилось и оно обладает нормальной устойчивостью, при которой гарантируется платежеспособность предприятия. Запасы и затраты общества равны сумме собственных оборотных средств и кредитов банка под товарно-материальные ценности.

Анализ относительных показателей финансовой устойчивости ООО “ЭЛИПС” в 2014 году является предприятием с нормальной финансовой устойчивостью, однако финансирование текущей деятельности в основном происходит за счет заемных источников.

Ликвидность ООО “ЭЛИПС” как недостаточную, т.к. в и 2013 и в 2014 годах сопоставление итогов групп по активу и пассиву имеет следующий вид: (А>П; А<П; А>П; А<П). В анализируемых периодах в ООО “ЭЛИПС” имелся недостаток быстрореализуемых активов, необходимых для покрытия наиболее краткосрочных обязательств (сроком от 3 до 6 месяцев).

Результаты анализа деловой активности ООО “ЭЛИПС” за 2013-2014гг. позволяют отметить, что в рассматриваемом периоде произошло снижение эффективности использования оборотных средств, за исключением денежных средств.

Анализ показателей рентабельности свидетельствует о значительном снижении эффективности деятельности ООО “ЭЛИПС” в 2014 году по отношению в 2013 году.

В целях повышения эффективности деятельности ООО “ЭЛИПС” руководству общества необходимо стремиться к снижению себестоимости продукции, а также уменьшать коммерческие расходы.

ООО “ЭЛИПС” - коммерческая организация, занятая в сфере перевалки и хранения нефтепродуктов.

Стабильная работа и динамичное развитие организации позволяет ежегодно увеличивать объемы продаж услуг и наращивать прибыль от продаж. За три последних года выручка ООО “ЭЛИПС” выросла на 10,8 % по сравнению с 2013 годом, прибыль от продаж – уменьшилась 5,4 % ,а чистая прибыль –уменьшилась в 1,5 раза..

Положительная динамика финансовых результатов благоприятно сказывается и на финансовом положении организации, которое в 2014 году существенно улучшилось за счет увеличения текущих активов и повышение их ресурсоотдачи.

С учетом проведенного анализа, рыночной конъюнктуры и специфики предпринимательской деятельности для ООО “ЭЛИПС” могут быть предложены следующие направления по повышению прибыльности и доходности бизнеса:

- оптимизация денежных затрат;

- развитие долгосрочного, прибыльного бизнеса по продаже нефтепродуктов, соответствующих требованиям заказчика;

- создание бизнес-плана по разработке нового вида деятельности, а именно создание оптового и розничного отдела продаж нефтепродуктов частным лицам, предприятиям, а также участие в тендерах и закупках, открытие автозаправочной станции.

3 Проблемы финансового состояния и пути их решения на предприятии ООО “ЭЛИПС” в современных условиях

3.1 Выявление основных проблем финансового состояния в организации

По данным проведенного анализа финансовой устойчивости проведенного во второй главе дипломной работы, можно сказать, что в 2014 году финансовое состояние ООО “ЭЛИПС” улучшилось и оно обладает нормальной устойчивостью, при которой гарантируется платежеспособность предприятия. Запасы и затраты общества равны сумме собственных оборотных средств и кредитов банка под товарно-материальные ценности.

Анализ относительных показателей финансовой устойчивости ООО “ЭЛИПС” в 2014 году является предприятием с нормальной финансовой устойчивостью, однако финансирование текущей деятельности в основном происходит за счет заемных источников.

Ликвидность ООО “ЭЛИПС” как недостаточную, т.к. в и 2013 и в 2014 годах сопоставление итогов групп по активу и пассиву имеет следующий вид: (А>П; А<П; А>П; А<П). В анализируемых периодах в ООО “ЭЛИПС” имелся недостаток быстрореализуемых активов, необходимых для покрытия наиболее краткосрочных обязательств (сроком от 3 до 6 месяцев).

Результаты анализа деловой активности ООО “ЭЛИПС” за 2013-2014гг. позволяют отметить, что в рассматриваемом периоде произошло снижение эффективности использования оборотных средств, за исключением денежных средств.

Анализ показателей рентабельности свидетельствует о значительном снижении эффективности деятельности ООО “ЭЛИПС” в 2014 году по отношению в 2013 году.

В целях повышения эффективности деятельности ООО “ЭЛИПС” руководству общества необходимо стремиться к снижению себестоимости продукции, а также уменьшать коммерческие расходы.

ООО “ЭЛИПС” - коммерческая организация, занятая в сфере перевалки и хранения нефтепродуктов.

Стабильная работа и динамичное развитие организации позволяет ежегодно увеличивать объемы продаж услуг и наращивать прибыль от продаж. За три последних года выручка ООО “ЭЛИПС” выросла на 10,8 % по сравнению с 2013 годом, прибыль от продаж – уменьшилась 5,4 % ,а чистая прибыль –уменьшилась в 1,5 раза..

Положительная динамика финансовых результатов благоприятно сказывается и на финансовом положении организации, которое в 2014 году существенно улучшилось за счет увеличения текущих активов и повышение их ресурсоотдачи.

С учетом проведенного анализа, рыночной конъюнктуры и специфики предпринимательской деятельности для ООО “ЭЛИПС” могут быть предложены следующие направления по повышению прибыльности и доходности бизнеса:

- оптимизация денежных затрат;

- развитие долгосрочного, прибыльного бизнеса по продаже нефтепродуктов, соответствующих требованиям заказчика;

- создание бизнес-плана по разработке нового вида деятельности, а именно создание оптового и розничного отдела продаж нефтепродуктов частным лицам, предприятиям, а также участие в тендерах и закупках, открытие автозаправочной станции.

Проанализировав предложенные направления по развитию новых видов деятельности было целесообразно выбрано создание бизнес-плана по строительству автозаправочной станции.

Далее будет предложен план по реализации данного проекта и его экономическое обоснование:

Создание бизнес-плана предприятия ООО “ЭЛИПС” будет строится на следующих этапах:

- Резюме;

- Описание отрасли;

- Оценка рынков сбыта и конкурентов;

- План маркетинга;

- Производственный план;

- Организационный план;

- Финансовый план;

- Анализ рисков;

- Оценка эффективности бизнес-плана по развитию нового вида деятельности.

3.2 Разработка бизнес-плана для инвестиционной привлекательности анализируемого предприятия ООО “ЭЛИПС”

Резюме

Настоящий проект представляет собой план создания АЗС с денежным оборотом в два года.

Руководитель проекта - Генеральный директор Жданович О.В.

Идея проекта: Идея создания АЗС оборотом в два года преследует пять целей:

- Развитие нового вида деятельности для ООО “ЭЛИПС”;

- Перспектива открытия сети автозаправочной станции под брендом ЭЛИОН;

- Создание высокорентабельного предприятия.

- Получение прибыли.

- Удовлетворение потребительского рынка бензином, ГСМ и иными товарами и услугами АЗС комплекса.

Финансирование проекта: Осуществляется путем получения коммерческого кредита в размере 45000000 рублей.

Характер предприятия: предприятие по реализации бензина и дизтоплива и иных сопутствующих товаров и услуг.

Стоимость проекта: 45000000 руб. Сроки окупаемости: 2 года.

Доход инвестора составит 3066000 рублей.

Выплаты процентов по кредиту начинаются с первого месяца реализации данного проекта.

Возврат заемных средств начинается с первого месяца реализации проекта. Данное обстоятельство введено в данном бизнес плане для упрощения понимания структуры расчета потока дисконтирования и регулирования денежного потока.

Заложенная процентная ставка по заемным средствам 17,5%. Необходимо учитывать, что в настоящее время банки пересматривают норму процента для инвестиционных проектов в сторону снижения.

Общая сумма начисленных процентов составит 3066000 рублей. Условный жизненный цикл проекта 2 года.

Срок окупаемости с начала реализации проекта 4 месяцев. Срок окупаемости с учетом дисконтирования 2 года.

Общий экономический эффект от реализации проекта за условный жизненный цикл составляет 208339791,2 руб.

Начало реализации проекта начинается после получения кредита. Окончание через 24 месяца.

Описание отрасли

Автозаправочная станция (АЗС) предназначена для оказания услуг заправки автомобилей. То есть потребитель услуг это любой автовладелец, автолюбитель, служебный и общественный транспорт, а проще говоря, потребителями продукта являются все автовладельцы.

В планах организации АЗС предполагается поиск местоположения, строительство АЗС, найм работников. В строительство автозаправочной станции и комплекса по оказанию дополнительных услуг автовладельцам обычно входят:

- магазин автозапчастей;

- магазин масел и горюче-смазочных материалов;

- мойка автомашин;

- пункт шиномонтажа;

- магазин, реализующий продукты питания.

В качестве источников финансирования проекта можно использовать собственные и привлеченные средства.

Строящиеся здания должны быть снабжены современными системами инженерного обеспечения: приточно-вытяжной вентиляцией с механическим побуждением, электроснабжением, системой автоматизации инженерного оборудования, противопожарной сигнализацией, водяной системой отопления, кондиционированием.

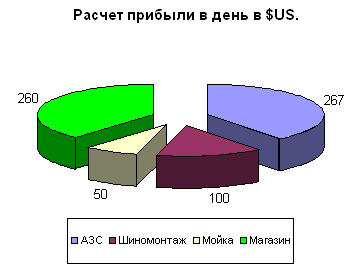

Необходимо изыскивать такие возможности, основываясь на уровне спроса и предложения и тенденций их изменения, компания должна планировать ежесуточно, продавать от 8 тонн нефтепродуктов.

Нормальное распределение прибыль в компании АЗС в день представлена на рис.1.3

Рисунок 1.3 - Расчет прибыли в день

Высокая стоимость строительства АЗС объясняется тем, что в России существуют довольно жесткие строительные нормы, а отсюда и необходимость согласовывать документы на строительство в различных инстанциях.

Соответственно, оборудование окупится за год, в следующих периодах все затраты будут составлять остальные начальные затраты.

Оценка рынков сбыта и конкурентов

Далее, перейдем к анализу состояния розничной продажи нефтепродуктов на территории Приморского края.

По статистическим данным, в Приморском крае на 01 января 2014 года было зарегистрировано 613 265 автомобилей, что на 25 789 больше, чем на

01 января 2013 года. В 2014 г. на территории Приморского края действовало 285 АЗС, т.е. одна АЗС на 2151 автомобиль и на 6975 жителей. Большая часть АЗС расположена вдоль основных автотрасс, при этом расстояние между ближайшими АЗС на юге края, вблизи города Владивостока составляет несколько километров, на севере и северо-востоке – от 40 до 70 км.

На региональном розничном рынке автомобильного топлива в 2014 г. действовало 90 хозяйствующих субъектов, различной организационно-правовой формы. Крупнейшим субъектом рынка является ОАО «Приморнефтепродукт», входящий в состав группы лиц НК «Альянс». Реализация автомобильного топлива осуществляется на 114 из 285 АЗС.

Его основной конкурент ООО «РН-Востокнефтепродукт» входит в вертикально интегрированную нефтяную компанию ОАО «НК «Роснефть». Реализация автомобильного топлива осуществляется на 34 из 285 АЗС.

Остальные участники рынка являются независимыми продавцами, осуществляющими розничную реализацию автомобильного топлива на

137 АЗС.

Состав наиболее значимых участников рынка по занимаемой доле на рынке в 2014 г. в сравнении с 2013 годом не изменился: ОАО «Приморнефтепродукт», ООО «РН-Востокнефтепродукт, индивидуальный предприниматель Перемежко Л.Б., ООО «Альфа-Максимум».

Следует отметить некоторое снижение потенциала на рынке ОАО «Приморнефтепродукт», обусловленное устойчивым ростом на региональном рынке доли ООО «РН-Востокнефтепродукт».

Удельный вес наиболее значимых по объемам реализации хозяйствующих субъектов на рынке розничной торрговли нефтепродуктами представлен в таблице 3.1

Таблица 3.1 – Удельный вес наиболее значимых по объемам реализации хозяйствующих субъектов на рынке хранения и перевалки

в 2014 г.

В %

|

Наименование хозяйствующих субъектов |

Виды автомобильных бензинов |

Дизельное топливо |

|||

|

А-76 |

АИ-92 |

АИ-95 |

АИ-98 |

||

|

ОАО «Приморнефтепродукт» |

59,5 |

49,0 |

63,6 |

61,4 |

50,6 |

|

ООО «РН-Востокнефтепродукт» |

14,2 |

22,0 |

18,2 |

21,9 |

20,8 |

|

ООО «Альфа-Максимум» |

0 |

1,8 |

2,0 |

6,2 |

0,7 |

|

ИП Перемежко Л.Б. |

2,0 |

2,6 |

2,7 |

2,9 |

1,8 |

На основании данных таблицы 3.1 можно сделать вывод, что наибольший удельный вес среди хозяйствующих субъектов занимает ОАО «Приморнефтепродукт».

ОАО «Приморнефтепродукт» осуществляет деятельность на территории городов Арсеньев, Артем, Владивосток, Дальнегорск, Дальнереченск, Лесозаводск, Находка, Уссурийск, а также Анучинского, Дальнереченского, Кавалеровского, Кировского, Красноармейского, Лесозаводского, Михайловского, Надеждинского, Октябрьского, Ольгинского, Пограничного, Пожарского, Спасского, Тернейского, Ханкайского, Хасанского, Хорольского, Черниговского, Чугуевского и Яковлевского районов.

ООО «РН-Востокнефтепродукт» работает в городах Владивосток, Дальнереченск, Лесозаводск, Находка, Уссурийск, Партизанск, Артём, Большой Камень, а также в Надеждинском, Лазовском и Кировском районах.

АЗС ИП Перемежко Л.Б. размещены в г. Артеме и Надеждинском районе.

Все АЗС ООО «Альфа-Максимум» размещены в г. Владивостоке.

Показатели рыночной концентрации по видам нефтепродуктов, представлены в таблице 3.2

Таблица 3.2 – Показатели рыночной концентрации

|

Марка автомобильного топлива |

CR3 |

HHI |

|

А-76 |

75,7 |

3746 |

|

АИ-92 |

73,6 |

2895 |

|

АИ-95 |

84,5 |

4387 |

|

АИ-98 |

86,2 |

4296 |

|

ДТ |

73,2 |

2997 |

Исходя из данных таблицы 3.2, можно сделать вывод, что среди расчетных значений показателей рыночной концентрации, рассматриваемый рынок по всем видам автомобильного топлива следует оценивать как высококонцентрированный, имеющий по видам топлива слабовыраженную тенденцию к снижению уровня концентрации.

На данном товарном рынке по всем видам реализуемого автомобильного топлива лидирующую позицию занимает ОАО «Приморнефтепродукт» с долей, превышающей 50 процентов.

Инфраструктурными барьерами входа на рынок являются:

- отсутствие трубопроводного транспорта;

- отсутствие независимых хранилищ нефти и нефтепродуктов, что делает невозможным доступ к этой инфраструктуре независимых участников.

Основными барьерами входа новых участников на рынок является:

- отсутствие доступа к мощностям по переработке нефти, хранилищам нефти и нефтепродуктов;

- отсутствие возможности независимых участников рынка поставлять нефтепродукты в регион;

- установление монопольных цен на нефтепродукты на оптовом и розничном рынках;

- основную долю как в оптовом, так и в розничном сегменте занимает ОАО «Приморнефтепродукт», который обеспечивает автомобильным топливом значительную часть региональных трейдеров и является для них основным конкурентом на розничном рынке. Главным преимуществом компании является широкая сеть АЗС, расположенных почти на всей территории Приморского края, и возможность оптимизировать свои издержки между оптовым и розничным звеном, что приводит к завышению цен для трейдеров и позволяет выставлять демпинговые цены на собственных АЗС.

План маркетинга

1 Внешняя среда предствлена в таблице 3.3

Таблица 3.3 - Внешняя среда

|

Характеристика |

|

|

Экономические факторы |

Мировой финансовый кризис по разному повлиял на экономику страны в частности на Приморский край: обеспечивает экономику необходимым движением финансовых потоков; использование денежно – кредитных инструментов, что приводит к существенному увеличению балансов центральных банков. В течение трех лет в Приморском крае ожидается замедление темпов инфляции. |

|

Политические факторы |

При возможной смене главы государства последует вся смена или корректировка управления страной, что негативно повлияет на все слои населения, в частности на предпринимательство. |

|

Правовые факторы |

Измененные законы могут не входить в планы создаваемого предприятия; так как бизнес-план разрабатывается по текущим законам, введение новых и удаление старых значительно влияет на проект; могут вводиться новые налоги, впоследствии их незнание может привести к штрафам и наказаниям. |

|

Научно – технические факторы |

При активной разработке и выпуске транспорта на экологически чистом топливе может привести к снижению спроса на бензин. |

|

Экологические факторы |

Важно обеспечить пожароопасный объект пожарной системой, чтобы в случае пожара были минимальные потери, а также минимальное загрязнение окружающей среды; обеспечение ограждением, т.к. объект будет находиться в сельской местности возможно приближение животных, а также не исключено приближение людей не в полагающем месте; обеспечение экологически безопасной транспортировкой. |

Предполагаемые поставщики топлива на АЗС ООО “ЭЛИПС”:

- ООО «Примартойл» г.Артем

- ИП Чукмасов Д.Ю. г.Артем

- ООО «Нефтепродукт» г.Хабаровск

- ООО «Дитэко» г.Ангарск

Все вышеперечисленные поставщики осуществляют перевалку и хранение топлива у ООО “ЭЛИПС”. С ними может быть заключен дополнительный договор мелкооптовой поставки для АЗС ООО “ЭЛИПС”

Критерии предварительного выбора поставщика:

Таблица 3.4 - Критерий выбора ООО «Примартойл» г.Артем

|

Критерий выбора |

ООО «Примартойл» г.Артем |

|||

|

1 |

2 |

3 |

4 |

|

|

+ |

|||

|

+ |

|||

|

+ |

|||

|

+ |

|||

|

+ |

|||

|

+ |

|||

|

+ |

|||

|

+ |

|||

|

+ |

|||

Таблица 3.5 - Критерий выбора ИП Чукмасов Д.Ю. г.Артем

|

Критерий выбора |

ИП Чукмасов Д.Ю. г.Артем |

|||

|

1 |

2 |

3 |

4 |

|

|

+ |

|||

|

+ |

|||

|

+ |

|||

|

+ |

|||

|

+ |

|||

|

+ |

|||

|

+ |

|||

|

+ |

|||

|

+ |

|||

Таблица 3.6 - Критерий выбора ООО «Нефтепродукт» г.Хабаровск

|

Критерий выбора |

ООО «Нефтепродукт» г.Хабаровск |

|||

|

1 |

2 |

3 |

4 |

|

|

+ |

|||

|

+ |

|||

|

+ |

|||

|

+ |

|||

|

+ |

|||

|

+ |

|||

|

+ |

|||

|

+ |

|||

|

+ |

|||

Таблица 3.7 - Критерии окончательного выбора поставщика

|

Критерий выбора |

ООО «Дитэко» г.Ангарск |

|||

|

1 |

2 |

3 |

4 |

|

|

+ |

|||

|

+ |

|||

|

+ |

|||

|

+ |

|||

|

+ |

|||

Источники доведения информации до потребителя:

Источником информации о работе АЗС ООО “ЭЛИПС” будет являться устная реклама, рекомендации, визитки, а также объявления. Предполагаемые затраты на рекламу - 20000 руб. в месяц.

Производственный план