Современные методы и способы проведения анализа деятельности банков

Содержание:

ВВЕДЕНИЕ

Финансово-кредитные учреждения начали появляться в России сравнительно недавно и в этот период быстро развивались и испытывали как исключительные возможности от российской экономики, так и трудности и сложности, с которыми она столкнулась. Текущие условия работы банков постоянно меняются: меняется законодательство и обстоятельства деятельности ЦБ РФ, что приводит к ужесточению санкций, что сразу предъявляет большие требования к клиентам банка.

Нынешние условия требуют изменения и совершенствования методов оценки и изучения деятельности частных финансовых и кредитных учреждений. Недостающее исследование способов оценки денежного положения коммерческого банка определяет целесообразность этой работы.

Цель этой работы - изучение денежного состояния коммерческого банка. На основании поставленной цели, были выявлены для решения следующие задачи: определение ценности и необходимости изучения работы банков, изучение способов анализа денежно-кредитной ситуации, выявление исследовательских проблемы на примере конкретного коммерческого банка.

Объектом данной исследовательской работы является изучение современных методов и способов проведения анализа деятельности банков.

Предмет курсовой работы – деятельность и финансовое состояние ПАО «Сбербанк».

Также в работе в ходе исследования были использованы такие методы анализа и изучения основ как графический, методологический и аналитический.

В первой главе работы рассматриваются теоретические нюансы изучения финансов в работе частных финансовых учреждений, раскрываются концепция, значение и виды исследований, основные методы анализа денежной ситуации.

Во 2-ой главе данной работы изучается финансовое состояние Сбербанк, дается его краткое описание, изучаются основные показатели его финансовой деятельности и выявляются основные трудности исследования.

Для достижения этой цели были установлены следующие целевые показатели:

- изучить и проанализировать теоретические нюансы и основные понятия методов и приемов работы банков;

- провести исследование финансово-хозяйственной деятельности банка на примере Сбербанк.

Работа состоит из введения, двух глав, заключения и списка используемых источников.

Глава 1. СОВРЕМЕННЫЕ ОСНОВЫ И МЕТОДОЛОГИЯ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ КОММЕРЧЕСКИХ ЮАНКОВ

1.1 Понятие, значение и виды анализа финансового состояния

Анализ финансовой деятельности коммерческого банка - это система специальных знаний, которые связаны с изучением хозяйственно-финансовых результатов работы банка, выявлением причин, тенденций и пропорций развития хозяйственных действий, обоснованием направлений развития банка.

Объектом исследования является работа каждого банка. Субъектами исследования могут быть: финансово-кредитные учреждения, контрагенты банка, в том числе ЦБ РФ, кредитные учреждения, муниципальные налоговые службы, аудиторские компании, местные и центральные органы власти, текущие и потенциальные клиенты, а также другие граждане и организации.

Каждый из субъектов в процессе изучения преследует свои цели. Поэтому направления и аспекты изучения могут быть разными.

Кредитные и финансовые учреждения, основываясь на изучении собственной работы, стремятся улучшить активные и пассивные операции, чтобы максимизировать доходы. Оценка существующих возможностей банка позволяет обеспечить их баланс с рыночными запросами, выбрать основные программы развития и поведения банка на рынке, создать адекватную основу для принятия решений.

Изучение этих возможностей осуществляется на основе анализа внешних и внутренних критериев работы банка. Внешние условия, в которых работает банк, определяются направленностью финансовой политики страны, которая также контролирует роль Центрального банка РФ.

Изучение внутренних критериев работы банка основывается на оценке его финансового положения, поведения на рынке, уровня технического оснащения, а также на анализе организационной структуры банка.

Территориальные учреждения ЦБ РФ в процессе исследования выявляют степень реализации финансово-кредитными учреждениями установленных финансовых показателей платежеспособности и отчислений в централизованных кругах. Банк России в первую очередь интересуется состоянием кредитно-финансовой индустрии, изучение которой позволяет найти основные направления денежно-кредитной политики и муниципального регулирования работы частных финансово-кредитных учреждений.

Банковское регулирование предполагает формирование и применение специальных правил и инструкций по выполнению банковской работы, в том числе контроль за их выполнением. В тоже время проверка денежного состояния частных кредитно-финансовых учреждений обеспечивает выполнение инструкций Центробанка РФ и оценивает их финансовую стойкость[1].

Городская налоговая служба в процессе рассмотрения отчетности частных финансово-кредитных учреждений осуществляет денежный контроль за выполнением обязательств банков перед бюджетом.

Перед аудиторами банков стоит задача проверки достоверности бухгалтерского учета и отчетности банка. Также доказательство или опровержение результатов их работы.

Банковские клиенты и эксперты на основании изучения отчетности определяют прочность денежного положения банка, его надежность, возможности его развития, необходимость дальнейшего взаимодействия с ним.

Основными функциями исследования являются:

- формирование и выбор соответствующих путей развития;

- выявление и изучение тенденций и путей развития, оценка их значимости и соответствия целям работы банка, учет последствий этих тенденций;

- адекватная реакция на изменения внешней среды, а также средства выявления кандидатов на развитие, которые позволяют достичь наивысшего финансового эффекта с применимыми рисками и меньшими затратами с различными вариантами развития банка в целом, его отдельных подразделений, использующих технологии, серьезные инвестиции в организацию работы банка;

- определить потребность клиентов в определенных видах банковских продуктов.

Основные цели исследования:

1. Ориентация в рыночной среде;

2. Оценка банковских рисков;

3. Выявить внутренние резервы.

Понятно, что существует множество видов финансовых исследований работы предприятий (банков), которые могут быть систематизированы в различных аспектах.

По периодичности проведения изучения баланса, период анализа может быть классифицирован следующим образом: каждодневный, еженедельный, месячный, квартальный, полугодовой, годичный и т.д.[2].

В зависимости от круга изучаемых вопросов происходит всестороннее исследование банков и направленное на определенный предмет (операционный, денежный результат, критерий). Оба вида исследования выполняются на основе принципа полноты.

Адекватная оценка работы банка требует всестороннего изучения его деятельности.

В зависимости от цели и способа анализа различают подготовительное, оперативное, окончательное и прогностическое исследование.

Подготовительное исследование используется для оценки состояния счетов с целью выявления возможностей осуществления коммерческим банком определенных операций.

Контрольно-операционное исследование используется в текущем рабочем процессе банка для оценки эффективности показателей платежеспособности и других характеристик и принятию срочных мер по обеспечению их реализации, а также получения достаточного дохода.

Итоговое исследование используется для определения производительности частных финансовых и кредитных учреждений за отчетный период и выявления резервов повышения эффективности.

Прогнозный обзор проводится для прогнозирования ожидаемых результатов в следующем периоде и определения будущего направления денежно-кредитной политики.

Разновидностью прогнозного изучения является фьючерсный, экстрополяционный, интерполятивный, вариантный, конъюнктурный, экспериментальный[3].

Часто в банковской практике используется опционное исследование, в котором сравниваются нормативные характеристики и несколько предполагаемых реальных характеристик. Изучение вариантов используется для мониторинга показателей, поиска признаков текущих и перспективных проблем, определения ответственности каждого за деятельность банка, поддержки управленческих решений, обеспечения наилучшего сотрудничества внутри самого банка.

Интерполяция и экстраполяция основаны на двух типах прогнозирования: интерполяции и экстраполяции, предполагая, что недостающий показатель найден внутри или вне существующего динамического ряда.

В зависимости от используемых статистических методов различают: корреляцию, регрессию, фактор, дисперсию, кластер, множитель, приближение и т.д.

В зависимости от объекта анализа исследование баланса коммерческого банка подразделяется на многофункциональный, структурный, операционный и хозяйственный анализ.

Различные методы финансового анализа в глобальном исследовании с введением математики, статистики, баланса и других методов обработки информации позволяют очень точно характеризовать работу банков. Но без точного знания оперативного, бухгалтерского и статистического учета, без достаточной математической подготовки и наличия необходимых знаний в области экономики и информатики, нереально досконально изучать деятельность банков.

1.2 Методы анализа деятельности банков

Способ изучения работы банка - это комплексное, органически взаимосвязанное исследование работы коммерческого банка с внедрением математики, статистики, бухгалтерского учета и других методов обработки информации.

В анализе обычно используется система признаков, которая формируется в процессе оперативного учета и контроля. Часть недостающих признаков обнаруживается в процессе анализа. Инструмент исследования устанавливает более важные факторные характеристики, которые влияют на изменение результатов банка. Выявлять и измерять взаимосвязи между анализируемыми показателями предлагает комплексная, органично завершающая исследовательскую работу коммерческая банковская деятельность.

В итоге, финансовое изучение работы банков анализирует финансовые явления в связи с развитием, в противоречивом действии положительных и отрицательных причин, в стирании старого и становлении нового, более прогрессивного, в переходе количества в качество, выявлении разногласий в бизнесе и изыскании методов их преодоления[4].

В систему финансового изучения рабочей информации входят статистический способ и способ математических моделей.

Статистический способ представляет собой совокупность классических и современных статистических методов обработки информации. Существует множество методов, но среди них более широко используются следующие: метод сравнения, групповой метод, метод обзора результатов исследования, метод коэффициентов, метод индекса, метод системного исследования и метод исключения. В реальном времени все чаще обращаются к более развитым статистическим методам исследования, таким как: корреляция и регрессия, кластер, дисперсия, фактор, аналитическое сглаживание, скользящие средние для выявления тенденций, прогнозирования особенностей работы банка.

Способ математических моделей - комплекс моделей, созданных для решения оптимизационных задач[5].

Эти модели касаются различных качеств работы банков. Основными из них являются: модель покупательского поведения, модель вероятного поведения конкурентов, модель системы ценообразования, модель совершенствования организационной структуры и т. д. Способ математических моделей значительно облегчает работу управляющих банком при разработке тактики и принятии управленческих решений. Но следует подчеркнуть, что использование математических моделей при анализе работы банка не обходится без определенных недостатков, которые связаны с определенными критериями, допустимыми при разработке самих моделей. Более целесообразно рационально сочетать в применении математических моделей и обычные методы изучения имеющейся информации.

На рисунке 1 показаны основные этапы изучения работы банков.

Этапы анализа деятельности банка

Заключительный

Аналитический

Предварительный

Экспертная оценка итогов анализа

Предварительный обзор и оценка статей баланса и др. форм отчетности

Анализ, т.е. описание полученных расчетных показателей и динамики данных, которые анализируются

Разработка предложений относительно совершенствования работы банка

Предварительная группировка статей актива и пассива баланса

Подготовка выводов по результатам аналитической работы

Проверка соответствия отдельных групп актива и пассива по различным критериям (срокам, видам затрат, источникам, контрагентов)

Выбор формы наглядного изображения динамики и структуры исследуемых показателей

Расчет оценочных абсолютных и относительных показателей

Рис.1 Этапы анализа деятельности банка

Метод группировки позволяет изучить финансовые явления в их взаимосвязи и взаимозависимости, выявить влияние на изучаемый показатель тех или иных причин, найти проявление тех или иных закономерностей, характерных для работы банка. Групповой метод позволяет методу классификации балансовых данных банка понять суть анализируемых явлений и действий. При анализе банковского баланса в основном используется группировка счетов по активам и пассивам.

В зависимости от задач исследования элементы активов и пассивов группируются по ряду признаков. Пассивы группируются по форме принадлежности, при всем этом используются следующие характеристики: цена, степень спроса, контрагенты, сроки, виды сделок, гарантии использования, виды источников. Актив сгруппирован по законодательной организационной форме образования, форме принадлежности, секторам экономики и типу работы. Каждую из этих групп можно добавочно поделить по эффективности, платежеспособности, партнёрам, срокам, видам операций, степени риска вероятной утраты части цены активов, формам вложения средств[6].

Значение метода группировки в финансовом анализе трудно переоценить, с его помощью решаются довольно сложные аналитические задачи.

Метод сравнения необходим для получения исчерпывающего восприятия работы банка. Крайне важно ежедневно наблюдать за эволюцией тех или иных элементов баланса и расчетных характеристик, при этом обязательно сопоставляя их значения. Метод сравнения позволяет найти предпосылки и степень действия динамических изменений и отклонений, например, фактическую платежеспособность от нормативной, выявить резервы повышения эффективности банковских операций и снижения операционных расходов.

Следует иметь в виду, что условием реализации метода сравнения является полная сопоставимость сравниваемых признаков, иначе говоря, наличие единицы в методе расчета. Поэтому используются методы сопоставимости: прямой пересчет, закрытие, сведение к основанию.

Интерес к практической работе и управлению банком имеет не только внутрибанковский сравнительный анализ, но и сравнение основных важных характеристик эффективности, платежеспособности, надежности с данными других банков. Изучаемый метод исследования называется межбанковским сравнительным исследованием, его обычно используют банки, потенциальные клиенты, а также владельцы банковских акций для оценки эффективности банковского управления.

Метод коэффициентов используется для определения количественной связи между различными номенклатурами, разделами или группами номенклатур баланса. Параллельно могут использоваться групповые и сравнительные методы. С помощью метода коэффициентов можно рассчитать плотность определенной номенклатуры в общем объеме пассивов (активов) или в соответствующем разделе баланса. Активные (пассивные) счета могут быть сопоставлены как с обратными (активными) пассивными счетами, так и с аналогичными счетами остатков за предыдущие годы, другими словами, в динамике. Метод коэффициентов необходим для контроля достаточности капитала, уровня платежеспособности, размера риска операций частных финансово-кредитных учреждений со стороны ЦБ РФ. Его можно применять при количественной оценке операций по рефинансированию[7].

Далее рассмотрим способы представления результатов исследования, одним из которых является метод табуляции. При использовании этого метода чрезвычайно важно найти тип и количество показателей, которые будут составлены на основе результатов анализа. При всем этом большое значение имеет порядок оформления обозначенных таблиц.

Для других способов изображение полученных итогов является графическим, что позволяет в виде графиков, кривых распределения и т.д. представить информацию для сравнения результатов финансового исследования.

В то же время графический метод часто используется для прогнозирования цен, определения сроков покупки и продажи ценных бумаг на рынке, для расширения ассортимента инвестиций с использованием исследования корреляции, регрессии и дисперсии, а также для снижения инвестиционных рисков капитала банка.

Метод индекса, достаточно распространенный в статистике, в финансовом анализе банковской работы, применяется в основном для анализа коммерческой деятельности коммерческого банка.

Системный метод изучения - более продуктивный способ анализа информации на современном этапе. Он позволяет решать трудные управленческие задачи, основываясь на обработке целых массивов данных, а не некоторых информационных фрагментов[8].

Метод устранения позволяет выявить влияние одних причин на обобщенный показатель методом организации воздействия других причин. Одним из методов устранения является метод подстановок строк. Условием его введения является наличие мультипликативной формы общения, при которой причины выступают в качестве самомножителей. Суть метода состоит в том, чтобы поочередно заменять базовое значение личностных характеристик реальной ценностью и поочередно измерять воздействие их всех. В заключение устанавливается алгебраическая сумма воздействия всех причин на результат.

Одним из вариантов метода цепных подстановок являются методы безусловной и относительной разницы. Их преимуществом является меньшая форма регистрации. С помощью метода безусловных сакристий определяется изменение фактического показателя под влиянием каждого фактора. При этом величина разницы между действительным значением фактора и основанием (бизнес-планом) умножается на действительные значения всех причин, предшествовавших исследованию, и на основание всех последующих причин.

Метод относительных различий заключается в том, что при увеличении фактического показателя под влиянием описываемого фактора, умножении базовой величины результата на показатели реализации бизнес-плана всех причин, предшествующих исследованным в аналитической формуле, и на уменьшенный индекс единицы реализации плана следует иметь в виду величину количественного воздействия причин. Поэтому при построении аналитической формулы эффективного показателя количественные причины ставятся на первое место, а качественные - на последнее. Если есть несколько количественных причин, то на первое место ставится количественный независимый фактор, а затем причины выравниваются по степени обобщения: чем выше степень обобщения, тем ближе фактор должен быть к началу формулы.

Рассмотренные методы позволяют выделить более значимые причины, действующие на результат, установить положительные и отрицательные моменты в работе банка, выявить резервы для повышения его производительности.

Более полное и детализированное исследование работы банка может быть осуществлено только самими работниками банка, имеющими возможность воспользоваться самыми широкими и надежными сведениями, которые включают не только финансовую отчетность банка, а и аналитические расшифровки всех статей и данные особых наблюдений (архивы, картотеки и т.п.)[9].

Изучение денежно-кредитной ситуации банка содержит ряд процедур. В более общем плане эти процедуры могут быть представлены следующим образом: определение объекта исследования, сбор информации, первоначальная обработка данных, оперативное исследование, детальное исследование, обоснование принятия решения.

Для повышения надежности полученных оценок и обоснованности принятых решений необходимо провести более полное и подробное исследование. Выполнение тех или иных процедур, порядок их проведения и точность полученных результатов зависят от поставленных задач, качества и объема информации, методической поддержки, квалификации специалиста, проводящего исследование.

Цель экспресс-исследования - привычная оценка денежного положения коммерческого банка и динамики его развития. Экспресс-исследование проводится в три этапа:

Предварительный этап. Этот шаг используется для подготовки денежной информации для расчета. Эта работа очень техническая. Здесь проводится наглядная и простая бухгалтерская проверка по формальным и фактическим причинам: определяется наличие всех необходимых форм и приложений; проверяется валюта баланса, проверяется взаимная корреляция характеристик отчетных форм и контрольных отчетов; собрана система коэффициентов, в большей степени отражающая цели исследования, подготавливаются отчетные формы. После того как баланс и другие формы подготовлены к исследованию, выбирается экспресс-метод исследования, плюс соответствующая цель его проведения (в такой ситуации – это определение надежности банка).

Для оценки состояния надежности коммерческого банка, при быстром анализе обычно используются два способа: или структурно - коэффициентное исследование (важные открытия о надежности банка делаются на основе изучения структуры баланса), цель баланса на этом способе обучения настолько велика, что структурно коэффициентное исследование время от времени называют способом изучения баланса; или все свойства вычисляются на основе системы коэффициентов.

Однако при любом варианте до исследования проводится структурирование баланса - в активах и пассивах баланса формируются группы счетов с однородным финансовым содержанием. При этом качество полученных результатов будет зависеть от правильности составления группировок счетов, участвующих в анализе, и согласования исходных значений характеристик условий, в которых работает банк. Система коэффициентов для изучения различных форм отчетности может несколько отличаться, в сочетании, прежде всего, с тем, что не является нормальным делать эквивалентные понятия (группы счетов), которые участвуют в расчете различных форм отчетности.

Поэтому для разных форм система коэффициентов, описывающая основные свойства надежности, изменяется с целью дальнейшей оценки изучаемых свойств.

Расчетный шаг. На этом этапе вычисление группировок и коэффициентов выполняется на основе доступных денежных отчетов.

Аналитический шаг. Данный шаг является более ответственным, в связи с тем, что на нём делается изучение приобретенных итогов расчета и даётся оценка денежного состояния банка[10].

Соответственно, результаты исследования могут быть такой характеристикой банка, как: способный безотказно функционировать как минимум в кризисной ситуации; способный противодействовать определенным видам рисков (проявлениям рыночного кризиса); умение работать только на размеренном финансовом рынке, при этом хотя бы один сбой в работе может стать предпосылкой кризиса и разорения банка.

Поскольку суть экспресс-исследования заключается в выборе мало приемлемого количества более важных и сопоставимых характеристик, которые легко вычислить, то результат его реализации достаточно точен, можно считать финансовое положение банка либо вполне надежным, либо - более проблематичным .

Для оценки способности банка противодействовать определенным видам рисков необходимо провести более детальное исследование денежной ситуации. Но стоит отметить, что для экспертов даже это приблизительное исследование позволяет составить более четкую картину денежно-кредитной ситуации банка. Для определения большей надежности или сложности банка, показатели, используемые в анализе, имеют два исходных значения: приемлемое и критическое.

При этом аналогичное значение показателя выбирается как приемлемое, характеризуя банк как способный справиться хотя бы с определенными трудностями в работе, с упором только на имеющиеся в его распоряжении ресурсы, иными словами, без привлечения ресурсов денежного рынка.

Критическое значение показателя характеризует работу банка как нестабильную даже при благоприятной конъюнктуре рынка.

Если приобретенная сумма соответствует приемлемой величине, то признак надежности, описываемый этим коэффициентом, соответствует состоянию "безусловной надежности банка".

Если совокупность полученных показателей находится между приемлемыми и критическими значениями, это означает, что банк не в состоянии противостоять определенным типам рисков, а в некоторых ситуациях он может столкнуться с серьезными трудностями, что приводит к сбоям в его работе.

Если же приобретенный итог расчета ниже критичного значения, то банк проводит чрезвычайно рискованную политику и может при хоть какой-нибудь незначительной проблеме положения дел на рынке оказаться в чрезвычайно трудном финансовом положении[11].

Для получения общей оценки надежности банка проводится сравнительное исследование расчета тех или иных коэффициентов и делается предварительный вывод о надежности банка на его основе (абсолютной, относительной, непонятной).

Как уже отмечалось, вывод о надежности банка и других свойствах его денежного положения не может основываться только на результатах денежно-кредитной отчетности, тем более на результатах экспресс-методов. Поэтому приобретенные расчетные показатели необходимо дополнять информацией о платежной дисциплине в банке, о его работе в чрезвычайных ситуациях, грамотности управления, составе его владельцев, диапазоне его работы, стиле на финансовом рынке и другой подобной информации.

На основании результатов экспресс-исследования определяется необходимость более подробного исследования (возможно, по некоторым особенностям денежного положения банка).

Детальное исследование и его главная задача - более детальная и полная оценка денежного состояния банка, как на изучаемый период, так и на будущее. Он детализирует и дополняет показатели экспресс-исследования. В этом случае степень детализации зависит от желания аналитика.

В целом детальное изучение денежной ситуации включает в себя следующие этапы:

Подготовительным этапом является подготовка отчетов к предстоящей аналитической работе: оценивается точность компиляции и достоверность представленных данных, структурируются некоторые элементы активов и пассивов баланса, отчет о прибылях и убытках, аналитические таблицы и некоторые законодательные характеристики. Затем на основе структурированной первичной информации делается выбор безусловных и относительных характеристик, определяющих ту или иную сторону денежного положения банка, и определяется порядок их расчета. Потом все характеристики группируются в аналитические таблицы по фронтам проводимых исследовательских работ[12].

Этап расчета содержит определение типы требуемого количества аналитических таблиц, выбор методов исследования, формы отображения динамики и структуры изучаемых признаков, проведение необходимых расчетов.

На заключительном (аналитическом) этапе исследования производится описание полученных результатов расчета, делаются выводы, готовятся аналитические заметки, комментарии, отчеты. При этом нужно подразумевать, что (как и экспресс-изучение) показатели выполненных аналитических процедур не должны являться единственным и бесспорном аспектом для итогового заключения о финансовом состоянии банка[13].

Глава 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПАО «Сбербанк»

2.1 Краткая характеристика деятельности банка

Полное наименование банка - «Открытое акционерное общество «Сбербанк», в настоящее время банк называется ПАО «Сбербанк».

12 ноября 1841 года российский император Николай I подписал указ об учреждении в России сберегательных касс. Эта дата стала считаться днём рождения Сбербанка. Главный муниципальный регистрационный номер – 1027739019142

В региональную сеть Сбербанка входят 11 территориальных банков с 14 200 подразделениями в 83 субъектах РФ

В составе зарубежной сети Группы Сбербанк — дочерние организации, филиалы и представительства в 18 странах мира Дата внесения записи в Единый муниципальный перечень организаций (ЕГРЮЛ) - 26 июля 2002 г.

Местопребывание: 109052, Россия, г. Москва, ул. Смирновская, д. 10, строение 22 Центральный банк РФ владеет 50% плюс одной голосующей акцией Сбербанка

Банк имеет следующие длительные рейтинги межгосударственных рейтинговых агентств: «Ba2» Moody's Investors Service, «BB-» Fitch Ratings, также личный рейтинг кредитоспособности «АА+» Национального рейтингового агентства. Организации «Промсвязь Капитал Б.В.» принадлежит 88,25 % в уставном капитале банка, 11,75 % - Европейскому банку переобустройства и развития.

2.2 Анализ финансового состояния

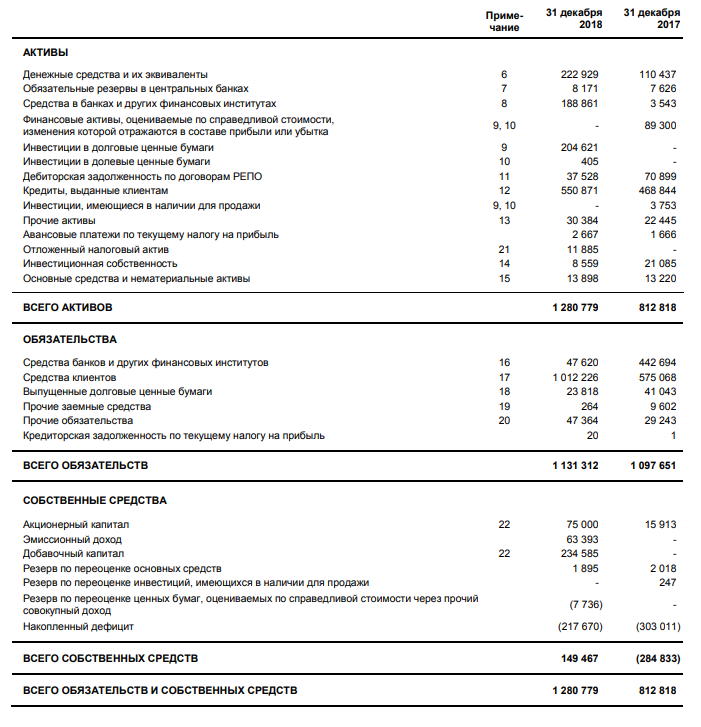

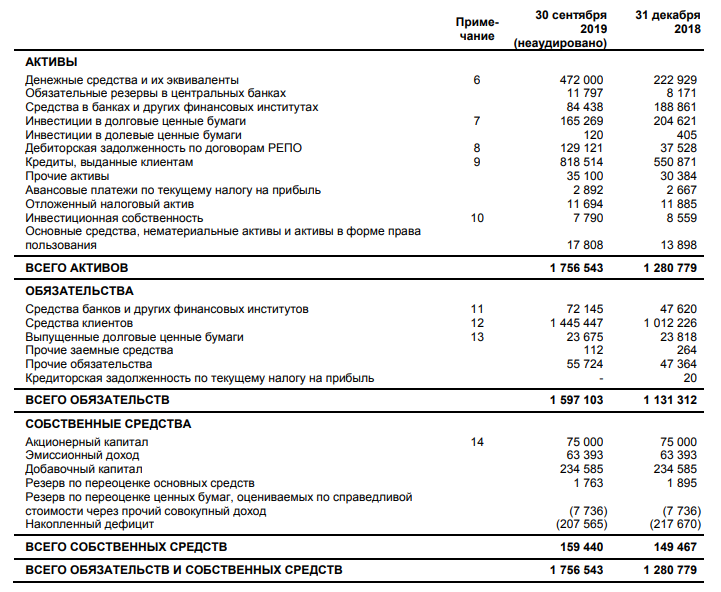

Для изучения платежной ведомости ПАО «Сбербанк» использовались формы банковской информации: отчет о прибылях и убытках (форма № 102) и данные ведомости бухгалтерских счетов (форма № 101). Для оценки развития валютной ситуации были взяты данные за 2018 и 2019 года. Для оценки структуры активов и пассивов баланса банка был построен совокупный баланс на основе обратных состояний (в табл. 2.1). Все данные в изученных отчетных формах приведены в миллионах рублей.

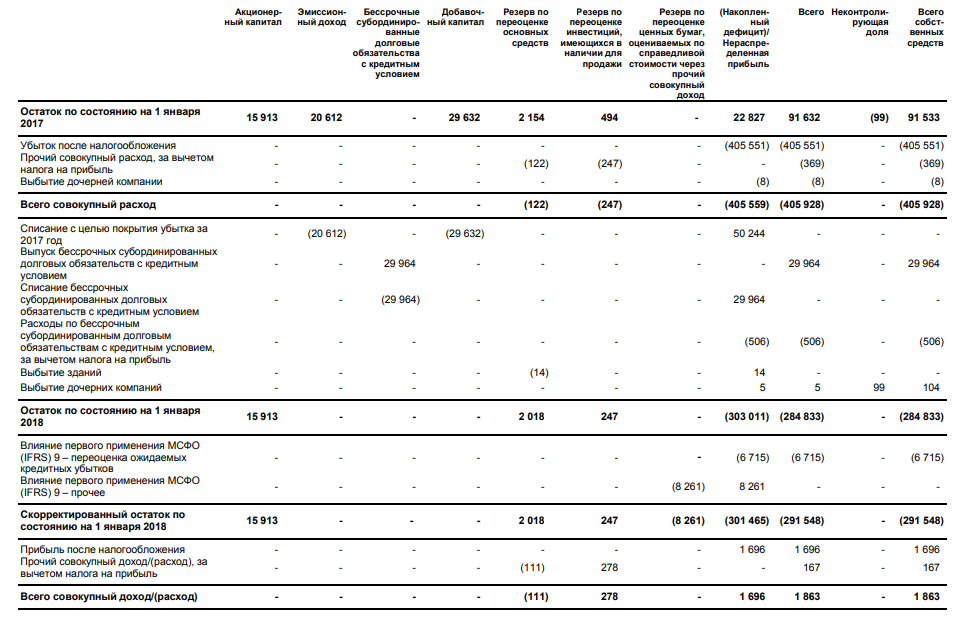

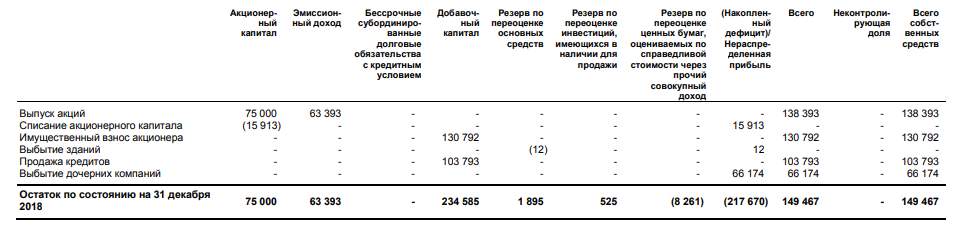

Таблица 2.1- Совокупный баланс ПАО Сбербанк по состоянию на 31 декабря 2018 года в млн. рублей Приложение А.

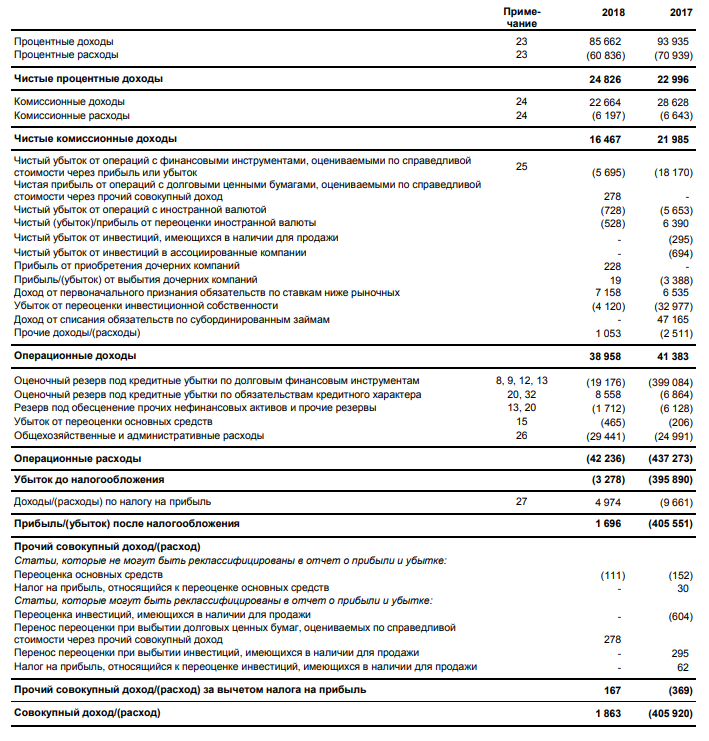

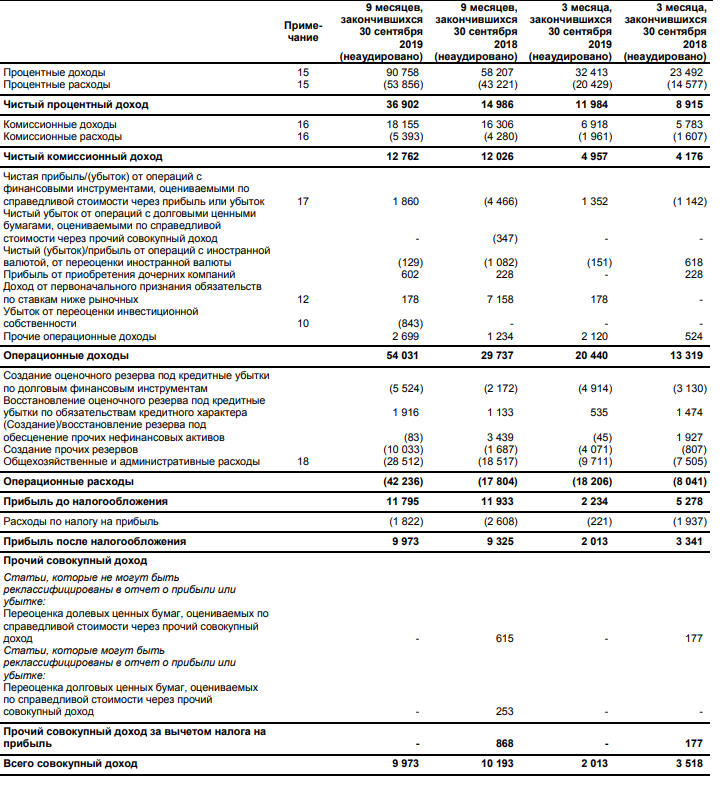

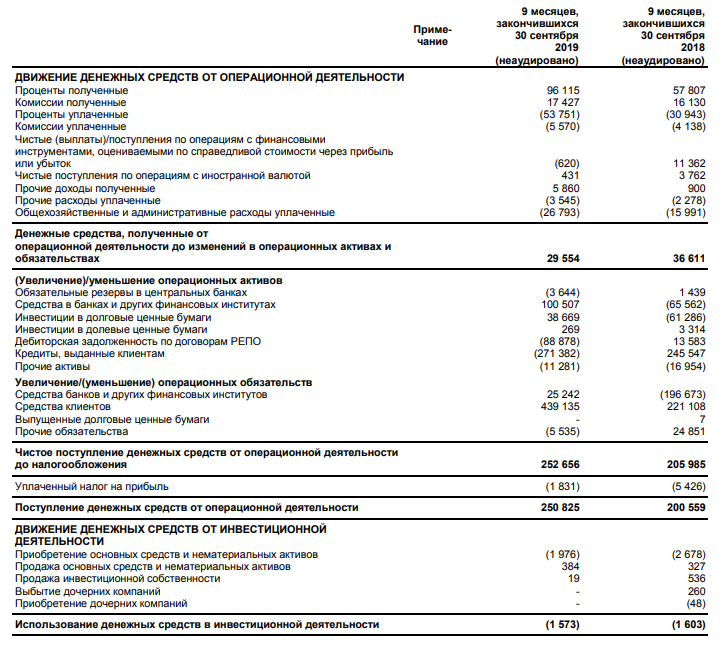

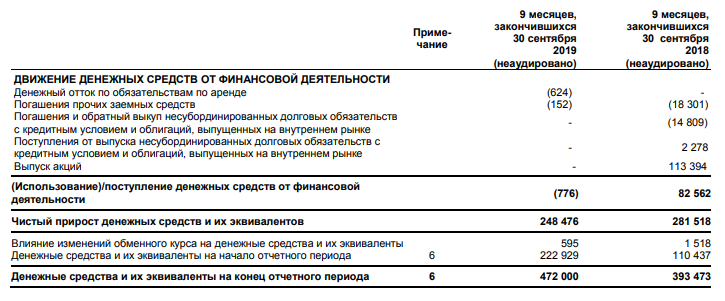

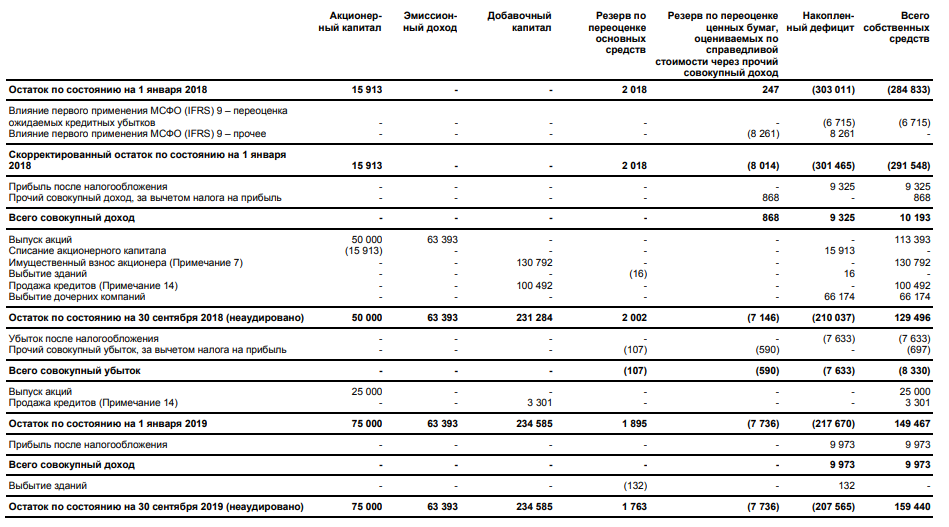

Финансовое исследование прибыльности (убыточности) финансовой компании основано на базе данных о прибылях и убытках от 31.12.2017, 31.12.2018 и 30.09.2019, которые представлены в таблице 2.2.

Таблица 2.2 - Сведения о прибылях и убытках ПАО Сбербанк, в млн. рублей представлена в Приложении Б-Е.

Банк участвует в осуществлении денежно-кредитной и финансово-экономической политики государства в сфере обороны и безопасности, выполняет контрольные функции банка по осуществлению операций с средствами государственного оборонного заказа Российской Федерации, для чего обеспечивает банковское сопровождение государственных закупок товаров, работ и услуг для федеральных нужд в целях обороны и безопасности Российской Федерации, а также поставки продукции в области военно-технического сотрудничества РФ с зарубежными странами в соответствии с международными обязательствами РФ, в том числе кредитов предприятиям военно-промышленного комплекса.

Кроме того, банк осуществляет коммерческие банковские операции. Эта деятельность включает предоставление банковских услуг предприятиям, розничным банкам и малым и средним предприятиям (далее «МСБ»). Бизнес-банкинг включает депозиты, корпоративные кредиты заемщиков, факторинговые операции, расчетные и кассовые услуги и документальные операции. Бизнес-банкинг также включает коммерческое и проектное финансирование.

К банковским услугам предприятий малого и среднего бизнеса относятся привлечение депозитов, кредитование малого и среднего бизнеса, осуществление расчетно-кассовых услуг. Розничные банковские услуги включают депозиты, кредиты физическим лицам, денежные переводы и услуги по банковским картам, валютные операции, расчетные и кассовые услуги физических лиц и фидуциарное управление. Банк также предлагает услуги инвестиционного банкинга, включая услуги корпоративного финансирования, услуги на рынках долга и капитала, брокерские услуги, РЕПО и операции с ценными бумагами, операции с обменом и драгоценными металлами и операции с банкнотами.

Активы банка по бланку баланса, опубликованному с 1 апреля 2019 года, по сравнению с активами на 1 января 2019 года выросли на 13,21% или на 166,0 млрд рублей (далее «млрд рублей»), составив 1 4223,0 млрд рублей.

Ключевыми факторами увеличения активов стали чистая прибыль от долгов по кредитам. Облигации банка на 1 апреля 2019 года по сравнению с облигациями на 1 января 2019 года выросли на 11,86% или на 133,5 млрд рублей.

Ключевыми факторами увеличения обязательств стали увеличение средств клиентов, не являются кредитные организации. Средства физических лиц, в том числе индивидуальных предпринимателей, сократились незначительно, на 4,7%, а средства других клиентов - не кредитных организаций показали положительную динамику, увеличившись на 32,3% или на 197,0 млрд рублей.

Финансовые результаты по основным видам операций указываются в отчете о финансовых результатах. По итогам 1 квартала 2019 года банк получил прибыль в размере 6,9 млрд рублей. За аналогичный период прошлого года банк получил убыток в размере 47,2 млрд рублей. Выручка от основных банковских операций (чистый процентный доход и чистый комиссионный доход) увеличилась на 77,67% по сравнению с 1 кварталом 2018 года и составила 15,6 млрд рублей.

Чистый процентный доход вырос на 124,63% по сравнению с результатами аналогичного периода прошлого года и составил 12,7 млрд рублей. Процентные доходы банка выросли на 58,26% и составили 27,5 млрд рублей. процентные сборы выросли на 26,22% и составили 14,8 млрд рублей. Чистая комиссионная выручка снизилась на 8,48% по сравнению с 1 кварталом 2018 года и составила 2,8 млрд рублей.

Операционные расходы за 1 квартал 2019 года составили 9,2 млрд рублей. Уровень операционных расходов вырос на 49,82% по сравнению с аналогичным периодом 2018 года.

Стоимость собственных средств (собственного капитала) банка, согласно данным выросла с начала года и составила с 1 апреля 2019 года до 130,7 млрд рублей (129,8 млрд рублей – до 1 января 2019 года).

За 1 квартал 2019 и 2018 годов Банк получил убыток по финансовым обязательствам, оцененным по прибыли или убытку (606 765 тысяч рублей и 112 641 тысяча рублей соответственно). Убыток произошел по сделкам с ценными бумагами, полученными по сделкам РЕПО.

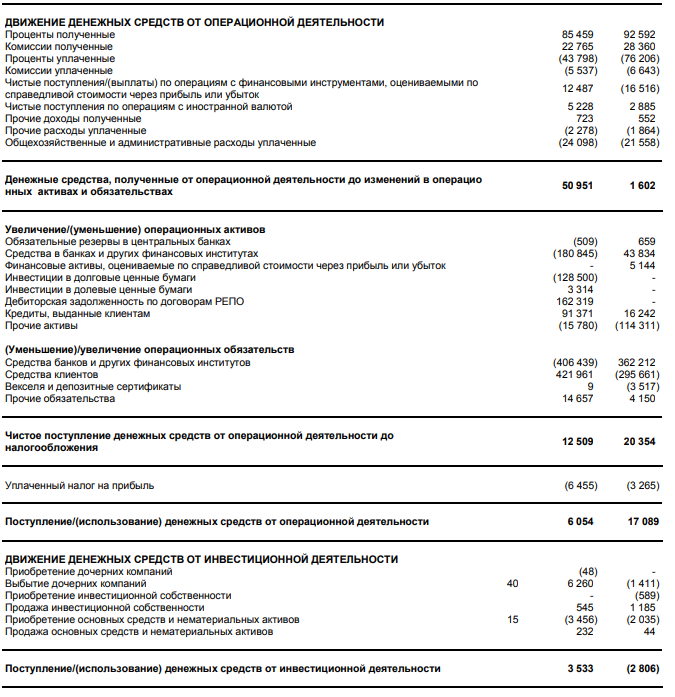

За 1 квартал 2019 года отток денежных средств и их эквивалентов составил 33,9 млрд рублей. На фоне положительного денежного потока от операционной деятельности (7,2 млрд руб.) основными факторами оттока являются отток денежных средств из операционных активов и пассивов-39,5 млрд рублей.

2.3 Анализ ликвидности ПАО «Сбербанк»

В таблице 1 представлен анализ ликвидности ПАО «Сбербанк».

Таблица 1

Анализ ликвидности ПАО «Сбербанк»

Начало формы

Конец формы

|

Показатель |

Изменение за 1 мес. |

|

|

Норматив мгновенной ликвидности (Н2) |

78.72 |

27.98 |

|

Норматив текущей ликвидности (Н3) |

210.47 |

22.04 |

|

Норматив долгосрочной ликвидности (Н4) |

43.13 |

-2.58 |

В таблице 1 приводятся следующие выводы:

-Мгновенный уровень ликвидности-удовлетворительный (тренд-положительный)

-Текущий уровень ликвидности-удовлетворительный (тренд-положительный)

Далее рассмотрим SWOT-анализ ПАО " Сбербанк " и выделим ключевые положительные и отрицательные моменты.

Ключевые положительные моменты:

- ПАО " Сбербанк " - крупный российский банк (9-й по активам и 12-й по собственному капиталу).

- В рамках реализованной процедуры санации банк получил значительную поддержку со стороны государства, которое стало его основным акционером. Вероятность продолжения оказания поддержки в случае необходимости высока.

- ПАО " Сбербанк " назначается главным банком по операциям государственного оборонного заказа и крупным контрактам, что предполагает определенные государственные преференции и доступ к финансовым ресурсам, используемым в бюджете военно-промышленного комплекса .

- Статус банка системного значения и широкой региональной сети - 9 филиалов (1 за рубежом), 1 представительство за рубежом, 163 операционных офиса, 117 дополнительных офисов, 9 операционных офисов, пункт присутствия, широкая сеть банкоматов – 3076.

- Большой запас наличности. В 2018 году банк погасил значительную часть своего долга банку России, сохранив при этом значительный запас ликвидных активов.

- После капитализации банк отвечает требованиям достаточности капитала (Н1. 0 = 13,849%, h1. 1 = 13,466% на 01.06.2018 порог 8% и 4,5% соответственно).

Ключевые негативные моменты:

- Низкое качество кредитного портфеля. Согласно МСФО, по состоянию на 31 марта 2019 года доля просроченных кредитов более чем на 90 дней составляла 21,67% до вычета резерва на амортизацию. Доля амортизационных резервов составляет 28,85%.

- Статус "оборонного" банка может привести к экономическим ограничениям со стороны западных стран и нанести ущерб международным делам. Кроме того, банку пришлось отказаться от значительной части операций с валютой. Так, Сбербанк рекомендовал клиентам до 12 мая продать иностранные ценные бумаги или передать их другому брокеру.

- Есть отток привлеченных средств. Так, за 12 месяцев - фонд юр. лиц сократилось на - 6,728 млрд. рублей, выпущенных долгов-на 10,657 млрд. рублей, средств кредитных организаций – на 218,743 млрд. рублей

На рисунке 2 показана динамика норм достаточности и капитала ПАО «Сбербанк»

Рис.2 Динамика нормативов достаточности и капитала ПАО «Сбербанк»[14]

На рисунке 3 представлена динамика нормативов ликвидности ПАО «Сбербанк»

На рисунке 4 показана динамика состава активов ПАО «Сбербанк».

Рис.4 Динамика состава активов ПАО «Сбербанк»[15]

Проанализировав все вышеперечисленные показатели ПАО " Сбербанк ", можно сказать следующее.

Чистая прибыль за 2018 год составила 1,7 млрд рублей против убытка в 406 млрд рублей годом ранее. Чистый процентный доход за 2018 год составил 24,8 млрд рублей, что на 8% больше, чем в 2017 году. Если учесть корректировку процентной ставки по преференциальному депозиту ЦБ, то рост был бы более значительным (+62%).

Чистая процентная маржа, скорректированная с учетом процентных ставок по рыночной ставке для преференциального депозита Банка России на 2018 год, выросла с 2,1% в 2017 году до 3,2% на фоне снижения стоимости финансирования за счет преференциального финансирования ЦБ по отношению к инвестиционным ставкам.

Чистая комиссионная выручка за 2018 год снизилась на 25% в годовом исчислении и составила 16,5 млрд рублей., его доля в операционной прибыли увеличилась с 49% до 40%. Основной причиной снижения чистого комиссионного дохода из года в год является значительное сокращение соответствующей деятельности в рамках политики предотвращения рисков возможных международных санкций.

Чистый операционный убыток по другим операциям Банка за 2018 год составил 2,3 млрд рублей. против потери 3,6 млрд годом ранее. Остальные операционные доходы/убытки за 2018 год включают в себя в основном доходы от продления льготных депозитов ЦБ в июне 2018 года на 7 месяцев в размере 7,2 млрд рублей, потерю портфеля ценных бумаг в размере 5,7 млрд рублей в результате волатильности фондовых рынков и отрицательную переоценку инвестиционной собственности в размере 4,1 млрд рублей.

Операционная прибыль за 2018 год снизилась на 6% и составила 39,0 млрд рублей., в основном из-за снижения чистого комиссионного дохода, что также сопровождалось высокой волатильностью различных элементов других операционных доходов в течение года.

Общие и административные расходы на 2018 год выросли на 18% в годовом исчислении до 29,4 млрд рублей, что связано с увеличением расходов на персонал, вызванным как ростом персонала банка на 21% в 2018 году, так и внедрением новой системы мотивации сотрудников. Отношение AHR к операционной прибыли в годовом исчислении увеличилось с 60% до 76%, как из-за снижения операционной прибыли, так и роста AHR.

Чистая стоимость создания резервов для обесценивания кредитного портфеля на 2018 год составила 23,1 млрд рублей, что в 12 раз меньше, чем за 2017 год, и соответствует стоимости риска 3,3% годовых против 33,7% годовых годом ранее. Стоимость риска в портфеле бизнес-кредитов на 2018 год составила 3,8%, что значительно ниже, чем в 2017 году (38,2%).

Основная причина-расчистка остатка на этапе санации, что в основном отражено в отчетах за 2017 год. В секторе МСП стоимость риска значительно снизилась с 11,0% в 2017 году до 1,0% в отчетном году, что также отражает тот факт, что баланс был очищен в ходе санации и что финансовое состояние ряда клиентов в промежуточном секторе было восстановлено. В отчетный период стоимость риска розничного портфеля составляла 1,4% по сравнению с 4,4% годом ранее в результате изменения методологии расчета рисков по МСФО 9, снижения риска дефолта по потребительскому кредиту (калибровка модели) и более точного расчета вероятности использования лимитов по кредитным картам.

Доход по налогу на прибыль за 2018 год составил 5,0 млрд рублей. против расходов по налогу на прибыль в размере 9,7 млрд рублей год назад. Налоговые поступления были получены в 2018 году в результате признания банком отложенного налогового актива в размере 11,9 млрд рублей, что эквивалентно 50% неиспользованного налогового убытка 2017 года, который в среднесрочной перспективе должен быть устранен за счет получения достаточной налогооблагаемой прибыли.

Активы банка по итогам 2018 года выросли на 58% по сравнению с началом года и составили 1,3 трлн рублей (2017г. - 0,8 трлн рублей). Основными двигателями являются рост портфеля государственных ценных бумаг, пенсионные операции с банками, вклады, размещенные в ЦБ, а также возобновление активного кредитования.

Объем ликвидных активов на балансе банка на 1 января 2019 года составил 449 млрд рублей, что эквивалентно 35% активов (в 2017 году- 255 млрд рублей и 31% соответственно). Объем ликвидных активов на балансе по-прежнему превышает оптимальный уровень 20-25% активов из-за планов банка по существенному росту кредитного портфеля.

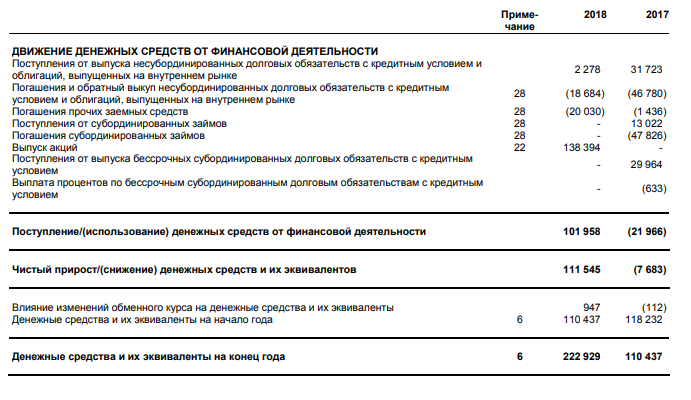

Денежные средства и их эквиваленты за 2018 год выросли в 2 раза и составили 223 млрд рублей., в первую очередь за счет роста объема пенсионных операций с крупнейшими банками и вкладами в ЦБ РФ.

Портфель ценных бумаг на конец 2018 года составил 243 млрд рублей, что на 48% больше, чем на конец 2017 года. Рост обусловлен ростом портфеля ОФЗ более чем в 1,5 раза.

Важным вкладом в это увеличение стал вклад имущества АСВ в виде ОФЗ в размере 130 млрд рублей доля ценных бумаг на балансе банка на конец 2018 года составила 19% (2017г.- 20%).

Кредитный портфель за вычетом резерва амортизации вырос на 17% за 2018 год и составил 551 млрд рублей (2017г. - 469 млрд рублей). На динамику кредитного портфеля повлияла передача значительной части кредитного портфеля с признаками обесценения (около 150 млрд рублей минус резерв) в апреле-мае 2018 года Автовазбанку и последующая потеря контроля над Автовазбанком. Доля валютных кредитов в кредитном портфеле неуклонно снижалась с 24% в начале 2018 года до 6% на 1 января 2019 года.

12 месяцев в 2018 году объем кредитования предприятия увеличен, а кредитование малого и среднего бизнеса сокращено на сумму 18 млрд рублей на начало 2018 года, чтобы скорректировать корпоративную классификацию заемщика, которая отразилась в составе кредитования малого и среднего бизнеса только на 1 января 2018 года в связи с изменением его выручки в 2017 году. увеличился на 8% до 382 млрд рублей., объем портфеля МСБ-с 58% до 72 млрд рублей., а розничный портфель-на 36% и составил 97 млрд рублей.

Доля непроизводственных кредитов (просроченных более чем на 90 дней) за вычетом амортизационных резервов в чистом кредитном портфеле банка на 1 января 2019 года составила 3,0% (2017г.- 5,5%).

Коэффициент покрытия резервов неработающих кредитов составил 137% по состоянию на 1 января 2019 года (2017г.- 462%, из-за ожиданий резкого увеличения доли неработающих кредитов).* Доля непроизводственных кредитов за вычетом амортизационных резервов в корпоративном секторе на 1 января 2019 года составила 4,1% (2017г.- 7,0%), в портфеле МСП– 0,5% (2017г.- 1,8%), в розницу– 0,4% (2017г. - 0,6%).

Сокращение связано с полным возвратом средств, полученных от Банка России в рамках мер финансового оздоровления банка в размере 330 млрд руб. roubles.la доля средств Банка России в общем объеме облигаций банка сократилась до 0,5% против 31% в начале 2018 года.

Средства на счетах клиентов по итогам 2018 года выросли на 76% и составили 1 трлн roubles.la доля текущих счетов и депозитов до востребования в течение года несколько увеличилась с 27% до 28%. Валютная доля клиентов выросла с 16% в начале 2018 года до 6% в конце 2018 года. Основными двигателями роста средств на счетах клиентов в 2018 году стали крупное депозитное соглашение с госкомпанией и увеличение привлекательности в сегментах бизнеса и МСП. Объем средств на счетах розничных клиентов за 2018 год вырос на 7% и составил 382 млрд рублей. Так, за 2018 год эта доля выросла с 10% до 19% на 1 января 2019 года.

Собственные средства (от амортизации капитала) в результате мер финансового оздоровления были восстановлены и на конец 2018 года составили 149 млрд руб. в результате дополнительной эмиссии обыкновенных акций банка на сумму 113 млрд руб., плюс имущественный вклад в виде справедливой стоимости 130 млрд руб., увеличение капитала на 25 млрд руб. в ноябре / декабре 2018 года в рамках стратегии развития банка и капитализации прибыли на 2018 год. (2017г.- менее 285 млрд. рублей.).

Общий капитал, рассчитанный в соответствии с требованиями Базеля III, на 1 января 2019 года составил 134 млрд рублей.

По состоянию на 1 января 2019 года коэффициент достаточности общего капитала по Базелю III составлял 13,5% при минимальном требовании 8,0%; коэффициент достаточности основного капитала составлял 13,5% при минимальном требовании 6,0%; коэффициент достаточности основного капитала составлял 13,5% при минимальном требовании 4,5%.

ЗАКЛЮЧЕНИЕ

По результатам анализа можно сделать вывод, что на сегодняшний день в исследовании существует ряд вопросов для оценки денежно-кредитной ситуации коммерческого банка, которые связаны главным образом с неразвитым методологическим аппаратом и пробелами в банковском законодательстве.

Как показали расчеты, на этапе становления кредитной и финансовой отрасли России, когда недостаточно были освоены методологии и нормативы, даже крупнейшие банки России по межштатным стандартам выдерживали серьезные трудности и пробелы.

По мнению ведущих российских банкиров, которые в настоящее время существуют в РФ, инструменты оценки денежно-кредитной ситуации частных финансовых учреждений не отвечают требованиям времени и текущей потребности в информации, а потому вполне возможно, что широко используются «оценочные системы», которые были построены на расчете коэффициентов по данным балансового отчета.

Нынешний подход к оценке производительности банков в меньшей степени отвечает растущим потребностям руководства и владельцев акций, так как он помещен в основной по денежным показателям. При этом на оценку банковской деятельности влияют нематериальные активы: узнаваемый бренд, знания и опыт основных сотрудников, отношения с клиентами и партнерами, внедрение передовых технологий, отношения с государственными организациями, корпоративная социальная ответственность и т.д.

Еще одна принципиальная трудность, которую невозможно решить, - это трудность осуществления контроля за реализацией стратегических целей. Построение системы основных характеристик производительности помогает сосредоточиться на основных, наиболее важных областях работы этого периода.

При этом позитивной динамикой можно считать то, что в современной России стали уделять серьезное внимание проблемам надежности кредитной и финансовой индустрии и некоторых коммерческих банков. Сейчас ведутся исследования (для того, чтобы приблизиться к российским правилам и нормам) и публикуются широко популярные западные методы (пример одного из них - рейтинговая система CAMEL).

Есть надежда, что в ближайшее время финансово-кредитная система России будет располагать полностью налаженными и полностью надежными средствами для изучения денежно-кредитного положения коммерческого банка.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Нормативные правовые акты и иные официальные документы

1.Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.01.2019) // Собрание законодательства РФ, 05.12.1994, № 32, ст. 3301

2. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 29.07.2018) (с изм. и доп., вступ. в силу с 30.12.2018) // Собрание законодательства РФ, 29.01.1996, № 5, ст. 410

3. Федеральный закон от 02.12.1990 № 395-1 (ред. от 27.12.2018) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 01.01.2019) // «Российская газета», № 27, 10.02.1996.

4. Федеральный закон от 21.12.2013 № 353-ФЗ (ред. от 27.12.2018) «О потребительском кредите (займе)»

5. Федеральный закон от 02.07.2010 № 151-ФЗ (ред. от 27.12.2018) «О микрофинансовой деятельности и микрофинансовых организациях»

Литература

1. Абрютина, М.С. Финансовый анализ: Учебное пособие / М.С. Абрютина. - М.: ДиС, 2017. - 192 c.

2. Артюшин, В.В. Финансовый анализ. Инструментарий практика: Учебное пособие / В.В. Артюшин. - М.: Юнити, 2018. - 120 c.

3. Банк, В.Р. Финансовый анализ / В.Р. Банк, А.В. Тараскина. - М.: Проспект, 2017. - 344 c.

4. Бороненкова, С.А. Комплексный финансовый анализ в управлении предприятием: Учебное пособие / С.А. Бороненкова, М.В. Мельник. - М.: Форум, 2018. - 15 c.

5. Виноградская, Н.А. Диагностика и оптимизация финансово-экономического состояния предприятия: финансовый анализ: Практикум / Н.А. Виноградская. - М.: МИСиС, 2019. - 118 c.

6. Гаевый, М.Д. Финансовый анализ / М.Д. Гаевый, Л.М. Гаевая. - М.: КноРус, 2016. - 272 c.

7. Герасимова, Е.Б. Финансовый анализ. Управление финансовыми операциями: Учебное пособие / Е.Б. Герасимова, Д.В. Редин. - М.: Форум, 2018. - 432 c.

8. Горелик, О.М. Финансовый анализ с использованием ЭВМ: Учебное пособие / О.М. Горелик, О.А. Филиппова. - М.: КноРус, 2016. - 270 c.

9. Горелик, О.М. Финансовый анализ с использованием эвм / О.М. Горелик, О.А. Филиппова. - М.: КноРус, 2017. - 384 c.

10. Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник для магистров / Т.И. Григорьева. - М.: Юрайт, ИД Юрайт, 2018. - 462 c.

11. Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник / Т.И. Григорьева. - Люберцы: Юрайт, 2016. - 486 c.

12. Ендовицкий, Д.А. Финансовый анализ: Учебник / Д.А. Ендовицкий, Н.П. Любушин, Н.Э. Бабичева. - М.: КноРус, 2018. - 16 c.

13. Енюков, И.С. Финансовый анализ хозяйственной деятельности предприятия: Учебное пособие / И.С. Енюков. - М.: Финансы и статистика, 2018. - 224 c.

14. Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: Учебник / О.В. Ефимова. - М.: Омега-Л, 2019. - 349 c.

15. Жарковская, Е.П. Финансовый анализ деятельности коммерческого банка: Учебник / Е.П. Жарковская. - М.: Омега-Л, 2017. - 325 c.

16. Жарковская, Е.П. Финансовый анализ деятельности коммерческого банка: Учебник / Е.П. Жарковская. - М.: Омега-Л, 2018. - 128 c.

17. Жилкина, А.Н. Финансовый анализ: Учебник и практикум для прикладного бакалавриата / А.Н. Жилкина. - Люберцы: Юрайт, 2016. - 285 c.

18. Жилкина, А.Н. Управление финансами. Финансовый анализ предприятия: Учебник / А.Н. Жилкина. - М.: НИЦ Инфра-М, 2019. - 332 c.

19. Журко, В.Ф. Экономический и финансовый анализ в деятельности органов внутренних дел: Учебное пособие / В.Ф. Журко, Н.М. Бобошко. - М.: Юнити, 2017. - 239 c.

20. Игонина, Л.Л. Финансовый анализ: учебник для бакалавриата и магистратуры / Л.Л. Игонина, У.Ю. Рощектаева, В.В. Вихарев. - М.: Русайнс, 2019. - 160 c.

21. Казакова, Н.А. Финансовый анализ: Учебник и практикум для бакалавриата и магистратуры / Н.А. Казакова. - Люберцы: Юрайт, 2016. - 470 c.

22. Камышанов, П.И. Финансовый и управленческий учет и анализ: Учебник / П.И. Камышанов, А.П. Камышанов. - М.: Инфра-М, 2018. - 352 c.

23. Киреева, Н.В. Экономический и финансовый анализ: Учебное пособие / Н.В. Киреева. - М.: Инфра-М, 2019. - 368 c.

24. Ковалев, В.В. Финансовый учет и анализ: концептуальные основы / В.В. Ковалев. - М.: Финансы и статистика, 2016. - 720 c.

25. Леонгардт, В.А. Учет и анализ (финансовый и управленческий учет и анализ): Учебное пособие / В.А. Леонгардт. - Рн/Д: Феникс, 2019. - 112 c.

26. Литовченко, В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2016. - 214 c.

27. Любушин, Н.П. Финансовый анализ / Н.П. Любушин, Н.Э. Бабичева. - М.: Эксмо, 2018. - 336 c.

28. Малышенко, В.А. Стратегический финансовый анализ как метод изучения комплексной финансовой устойчивости предприятия / В.А. Малышенко. - М.: Русайнс, 2019. - 480 c.

29. Маркарьян, Э.А. Финансовый анализ (для бакалавров) / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. - М.: КноРус, 2018. - 128 c.

30. Никулина, Н.Н. Финансовый менеджмент страховой организации: Учебное пособие для студентов вузов, обучающихся по специальностям (080105) "Финансы и кредит", (080109) "Бухгалтерский учет, анализ и аудит" / Н.Н. Никулина, С.В. Березина. - М.: Юнити-Дана, 2017. - 431 c.

31. Овчинников, В.В. Финансовый анализ с использованием ЭВМ / В.В. Овчинников. - М.: КноРус, 2016. - 272 c.

32. Панков, Д.А. Финансовый анализ и планирование деятельности спортивной организации / Д.А. Панков. - М.: Новое знание, 2015. - 208 c.

33. Пласкова, Н.С. Финансовый анализ деятельности организации: Учебник / Н.С. Пласкова. - М.: Вузовский учебник, 2017. - 318 c.

34. Саркисов, А.С. Финансирование капитальных вложений: Жизненный цикл инвестиционного проекта. Взаимодействие с заинтересованными сторонами. Финансовый анализ проектов. Проектное финансирование. Оценка риска / А.С. Саркисов. - М.: Ленанд, 2019. - 288 c.

35. Селезнева, Н.Н. Финансовый анализ: Учебное пособие / Н.Н. Селезнева, А.Ф. Ионова. - М.: Юнити, 2018. - 639 c.

36. Турманидзе, Т.У. Финансовый анализ. Учебник / Т.У. Турманидзе. - М.: Юнити, 2017. - 736 c.

37. Шевцов, Г.С. Финансовый учет и анализ: концептуальные основы / Г.С. Шевцов. - М.: Финансы и статистика, 2018. - 720 c.

Электронные ресурсы

38. Официальный сайт ПАО «Сбербанк» - [Электронный ресурс] - https://www.sberbank.ru/ru/about/today

Приложение А

Консолидированный отчет о финансовом положении по состоянию на 31 декабря 2018 года (в миллионах российских рублей) ПАО «Сбербанк»

Приложение Б

Консолидированный отчет об изменениях в составе собственных средств за год, закончившийся 31 декабря 2018 года (в миллионах российских рублей) ПАО «Сбербанк»

Приложение В

Промежуточный консолидированный отчет о финансовом положении по состоянию на 30 сентября 2019 года (в миллионах российских рублей)ПАО «Сбербанк»

Приложение Г

Промежуточный консолидированный отчет о прибыли или убытке и прочем совокупном доходе за девять месяцев, закончившихся 30 сентября 2019 годаПАО «Сбербанк»

Приложение Д

Промежуточный консолидированный отчет о движении денежных средств за девять месяцев, закончившихся 30 сентября 2019 годаПАО «Сбербанк»

Приложение Е

Промежуточный консолидированный отчет об изменениях в составе собственных средств за девять месяцев, закончившихся 30 сентября

2019 года (в миллионах российских рублей) ПАО «Сбербанк»

-

Жарковская, Е.П. Финансовый анализ деятельности коммерческого банка: Учебник / Е.П. Жарковская. - М.: Омега-Л, 2017. - 325 c. ↑

-

Селезнева, Н.Н. Финансовый анализ: Учебное пособие / Н.Н. Селезнева, А.Ф. Ионова. - М.: Юнити, 2018. - 639 c. ↑

-

Малышенко, В.А. Стратегический финансовый анализ как метод изучения комплексной финансовой устойчивости предприятия / В.А. Малышенко. - М.: Русайнс, 2019. - 480 c. ↑

-

Панков, Д.А. Финансовый анализ и планирование деятельности спортивной организации / Д.А. Панков. - М.: Новое знание, 2015. - 208 c. ↑

-

Артюшин, В.В. Финансовый анализ. Инструментарий практика: Учебное пособие / В.В. Артюшин. - М.: Юнити, 2018. - 120 c. ↑

-

Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник / Т.И. Григорьева. - Люберцы: Юрайт, 2016. - 486 c. ↑

-

Бороненкова, С.А. Комплексный финансовый анализ в управлении предприятием: Учебное пособие / С.А. Бороненкова, М.В. Мельник. - М.: Форум, 2018. - 15 c. ↑

-

Любушин, Н.П. Финансовый анализ / Н.П. Любушин, Н.Э. Бабичева. - М.: Эксмо, 2018. - 336 c. ↑

-

Абрютина, М.С. Финансовый анализ: Учебное пособие / М.С. Абрютина. - М.: ДиС, 2017. - 192 c. ↑

-

Камышанов, П.И. Финансовый и управленческий учет и анализ: Учебник / П.И. Камышанов, А.П. Камышанов. - М.: Инфра-М, 2018. - 352 c. ↑

-

Шевцов, Г.С. Финансовый учет и анализ: концептуальные основы / Г.С. Шевцов. - М.: Финансы и статистика, 2018. - 720 c. ↑

-

Жилкина, А.Н. Управление финансами. Финансовый анализ предприятия: Учебник / А.Н. Жилкина. - М.: НИЦ Инфра-М, 2019. - 332 c. ↑

-

Литовченко, В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2016. - 214 c. ↑

-

Официальный сайт ПАО «Промсвязьбанк» - [Электронный ресурс] https://www.psbank.ru/Investors/ReportingYear ↑

-

Официальный сайт ПАО «Сбербанк» - [Электронный ресурс] - https://www.sberbank.ru/ru/about/today ↑

- Тенденции развития международной валютной системы

- Управление кадровой безопасностью (на конкретном примере)

- Авторитет педагога как фактор успешности спортивной деятельности

- Кадровая безопасность современного банка: стратегия и тактика управления

- Принципы управленческого учета, отличие их от других видов учета на примере компании ООО НЖСК+

- Принципы управленческого учета, отличие их от других видов учета на примере компании ООО НЖСК+

- РОЛЬ МОТИВАЦИИ В ПОВЕДЕНИИ ОРГАНИЗАЦИИ

- Расчет показателей эффективности работы склада

- Выбор стиля руководства в организации

- НДС при ввозе товаров на таможенную территорию РФ

- Коммерческие банки, их виды и основные направления деятельности

- Роль комплексного анализа в управлении производством и повышении эффективности хозяйственной деятельности