Совершенствование систем оплаты труда на предприятии (Анализ организации и регулирования оплаты труда на примере компании «ОКО»)

Содержание:

Введение

В условиях формирования рыночных отношений существенно изменяется механизм управления предприятиями, что объясняется ростом конкуренции, усложнение хозяйственных связей, появлением новых типов отношений между хозяйствующими субъектами. В этих условиях предприятия стремятся к достижению эффективности в их деятельности, которая определяется величиной конечного финансового результата, который в свою очередь определяется соотношением между доходами и расходами предприятия.

Одной из основных статей расходов предприятия являются расходы на оплату труда, величина которых зависит от множества факторов. Это, в первую очередь, общая экономическая ситуация в стране, конъюнктура рынка труда, законодательство, политика оплаты труда на предприятии, его финансовая стабильность. С другой стороны, уровень оплаты труда является определяющим критерием, влияющим на процесс принятия решения при выборе профессии и места работы. Выполняя воспроизводственную и стимулирующую функции, заработная плата призвана обеспечить возмещение работнику затраченных усилий и стимулировать его к производительному труду. Заработная плата является одним из основных элементов регулирования трудовых отношениях на предприятии.

Все сказанное выше свидетельствует о том, что заработная плата выполняет ключевую роль в повышении эффективности деятельности предприятия, что в свою очередь требует рациональной организации ее учета.

Перечисленные выше аспекты исследуемой проблемы свидетельствуют о ее актуальности для любого предприятия и фирмы, стремящихся к повышению эффективности деятельности.

Необходимо отметить, что проблема рациональной организации учета расчетов по оплате труда не является новой в специальной литературе. Так, основные аспекты учета начисления и удержаний из заработной платы раскрыты в работах таких авторов, как Е.П. Козлова, Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова, Н.В. Пошерстник. Особенности учета расчетов в условиях различных форм оплаты труда раскрыты в работе Ю.А. Бабаева. Технология учета удержаний из заработной платы проанализирована в работе В.И. Гетьмана. В то же время необходимо отметить, что так как особенности учета расчетов по оплате труда определяются в первую очередь особенностями его организации, которые отличаются на различных предприятиях, можно говорить о более детальном исследовании рассматриваемой проблемы прежде всего в практическом аспекте.

Объектом исследования, проведенного в данной работе является ООО «ОКО», а предметом исследования – технология и методика совершенствования системы оплаты труда на указанном предприятии.

Цель данной работы заключается в том, чтобы определить особенности осуществления учета расчетов по оплате труда и отражения в бухгалтерском учете основных, связанных с ним операций.

Достижение данной цели потребовало решения следующих задач:

1. Раскрыть понятие заработной платы, проанализировать ее основные функции;

2. Провести сравнительный анализ основных форм и систем оплаты труда

3. Цели и задачи бухгалтерского учета оплаты труда

4. Проанализировать порядок начисления заработной платы и удержаний из нее.

5. Выявить особенности технологии синтетического и аналитического учета заработной платы

Методологическую основу исследования составили методы анализа, синтеза, сравнения, сводки и группировки, двойной записис.

Особенности объекта и предмета исследования, цели и задачи работы обусловили следующую ее структуру. Курсовая работа состоит из введения, двух тематических глав, заключения, списка использованных источников, приложений.

1 Общая характеристика формы и системы оплаты труда в России

1.1 Сущность и функции оплаты труда

Заработная плата является основной формой воздействия, направленной на формирование экономического поведения работников. Понятие заработной платы в литературе раскрывается в различных аспектах. Так, с экономической точки зрения заработная плата – это цена рабочей силы, соответствующая стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя физические и духовные потребности работника и членов его семьи [5, с.14]. Также заработная плата может рассматриваться как выраженная в денежной форме часть национального дохода, которая распределяется по количеству и качеству труда, затраченного каждым работником, поступает в его личное потребление [9, с.24].

В бухгалтерском учете заработная плата представляет собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера [14, с.147].

В Трудовом Кодексе РФ оплата труда рассматривается как система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативно – правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми коллективами [1].

Приведенные выше определения не противоречат, а лишь дополняют друг друга. Их анализ позволяет сделать вывод о том, что заработная плата тесно связана с различиями в сложности выполняемой работы. Чем сложнее выполняемая работа, тем больше она требует знаний опыта, умственных и физических усилий, тем с большим правом при прочих равных условиях работник может претендовать на повышенную оплату своего труда. С учетом данного обстоятельства определяется и структура заработной платы. Структура заработной платы содержит две базовых части: постоянную и переменную. При этом постоянная часть зависит лишь от квалификации и количества времени, фактически отработанного человеком, тогда как на размер переменной части влияют индивидуальные способности работника, навыки и опыт, производительность труда, талант. Таким образом, совокупный трудовой доход работника выглядит следующим образом [5, с.16]:

- тарифная часть – оплата по тарифным ставкам и окладам;

- доплаты и компенсации;

переменная часть

- надбавки;

- премии.

Таким образом, социально-экономическая сущность заработной платы проявляется в двойственности ее ролей, которая проявляется в том, что для предпринимателя она является частью затрат на производство продукции, а для работников – доходом, который они получают за свой труд, что является источником конфликта интересов работников и работодателей.

Так, работники заинтересованы в увеличении своего дохода. Этого можно достичь, более выгодно предлагая свою рабочую силу, или прилагая дополнительные трудовые усилия. Работодатели со своей стороны стремятся к минимизации заработной платы на единицу продукции, что возможно за счет более эффективной организации труда и производства, повышения его технического уровня. Это объективное противоречие и предопределяет сложность решения проблемы заработной платы.

Понимание социально-экономической сущности заработной платы требует анализа ее основных функций. По своему функциональному содержанию заработная плата представляет собой достаточно сложный объект исследования, поэтому в настоящее время среди экономистов не существует единого мнения относительно функций заработной платы. Традиционно в экономической теории выделяют пять функций заработной платы: воспроизводственная, измерительная, стимулирующая, регулирующая, социальная (Приложение А). Раскроем содержание каждой из них.

Воспроизводственная функция заработной платы заключается в том, что заработная плата составляет материальную основу воспроизводства рабочей силы. Как уже отмечалось, заработная плата является преобладающей частью личного дохода работника и может рассматриваться как важнейшее средство удовлетворения основных потребностей как самого работника, так и членов его семьи и повышения уровня благосостояния. Основным условием для выполнения данной функции является установление на объективно необходимом уровне размера минимальной заработной платы.

Измерительная функция заработной платы позволяет рассматривать ее как оценочный показатель трудового вклада каждого работника и затрат труда в производство продуктов труда, что необходимо, если рассматривать заработную плату как элемент факторных доходов. Практическая реализация данной функции находит отражение в различных формах и системах оплаты труда, которые обеспечивают дифференциацию труда в строгом соответствии с его количеством и качеством.

С измерительной тесно связана стимулирующая функция заработной платы, содержание которой заключается в создании материальных стимулов для заинтересованности работников в труде и повышении производительности труда и качества работы. Реализация этой функции обеспечивается посредством дифференциации структуры заработной платы, которая показана на рисунке 1.

В соответствии с данным рисунком, в структуре заработной платы можно выделить два основных элемента: основную и дополнительную заработную плату. Основная заработная плата обеспечивает минимальный размер оплаты труда при условии отработки необходимого количества рабочего времени. Дополнительная заработная плата включает в себя различные доплаты, надбавки и компенсации за дифференцированные условия труда и квалификацию работника, которые и выполняют стимулирующую роль.

Рисунок 1 - Структура заработной платы работника [14, с. 81]

Регулирующая функция заработной платы проявляется в том, что она может рассматриваться как действенный инструмент регулирования рынка труда. Так, снижение или рост заработной платы вызывает конкуренцию между работодателями и работниками, что обеспечивает его сбалансированность и установление равновесного состояния.

Посредством социальной функции заработной платы устанавливаются различия в уровнях оплаты труда. Как отмечает И.М. Алиев, это различие должно быть достаточно существенным и обеспечивать заинтересованность в повышении квалификации, а также дифференцировать уровень оплаты в зависимости от тяжести и ответственности труда. Однако уровень такой дифференциации должен соответствовать представлениям о справедливости в уровне заработной платы между различными социальными группами [6, с. 47].

Для более детальной характеристики перечисленных выше функций в экономической литературе используются также такие критерии, как целевая направленность, принципы и направления их реализации. Характеристика функций заработной платы по данным критериям представлена в Приложении А.

Анализ основных функций заработной платы позволяет не только раскрыть ее социально-экономическую сущность, но и определить принципы ее эффективной организации в условиях рыночной экономики. К числу этих принципов Л,В. Стрелкова относит [24, с. 196]:

- Гарантия воспроизводства рабочей силы работника занятого простым трудом, что предполагает установление минимальной заработной платы;

- Осуществление оплаты в зависимости от количества и качества труда;

- Дифференциация уровней оплаты труда в зависимости от квалификации работника, количества и качества, условий труда и отраслевой принадлежности предприятия;

- Систематическое повышение реальной заработной платы, то есть превышение темпов роста номинальной заработной платы над реальной;

- Опережающий рост производительности труда над темпами роста средней заработной платы;

- Предоставление предприятиям максимальной самостоятельности в вопросах организации оплаты труда.

Данные принципы направлены на более полное выполнение заработной платой своих функций в условиях рынка.

Подводя итоги исследования, проведенного в данном параграфе работы, можно отметить следующее. Заработная плата имеет двойственную социально-экономическую и природу и с одной стороны представляет собой затраты работодателя, определяемые ценой рабочей силы, а с другой стороны – доход работника, предлагающего свою рабочую силу на рынке труда. Заработная плата в условиях рыночной экономики многофункциональна. Основные функции заработной платы раскрывают различные аспекты ее экономического содержания, а в совокупности определяют роль заработной платы как стоимости рабочей силы и элемента регулирования рынка труда.

1.2 Основные формы и системы оплаты труда

Начисление заработной платы работникам осуществляется на основе различных форм и систем оплаты. Система оплаты труда - это определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работником и работодателем ценой его рабочей силы [19, с. 112]. Форма оплаты труда - это тот или иной класс систем оплаты труда, сгруппированных по признаку основного показателя учета результатов труда при оценке выполненной работником работы с целью его оплаты [17, с.112].

В соответствии с данным приложением необходимо прежде всего выделить две системы оплаты труда: тарифную и бестарифную. Тарифная система оплаты труда представляет собой совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий [28, с.92]. Тарифная система включает в себя следующие основные элементы: тарифные сетки, тарифные ставки, схемы должностных окладов, тарифно-квалификационные характеристики работ и профессий работников, которые устанавливаются в справочниках

Содержание каждого из перечисленных выше элементов раскрыто в таблице 1

Таблица 1 – Основные элементы тарифной системы

|

№ |

Наименование элемента |

Содержание элемента |

|

1 |

Тарифная сетка |

Шкала, определяющая соотношение размеров тарифных ставок в зависимости от квалификации работника и сложности выполняемых работ |

|

2 |

Тарифная ставка |

Выраженный в денежной форме абсолютный размер оплаты труда работника в единицу рабочего времени. |

|

3 |

Должностной оклад |

Характеризует величину оплаты за месяц работы. |

|

4 |

Схема должностных окладов |

Перечень должностей и соответствующих им должностных окладов, которые определяются не в фиксированном размере, а в виде верхней и нижней границы должностного оклада по каждой должности |

|

5 |

Тарифно-квалификационные характеристики |

Подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителей. |

Наряду с тарифной, в практике деятельности предприятий используются и бестарифные системы оплаты труда, главная особенность которых заключается в том, что они устанавливают величину индивидуальной заработной платы в зависимости от результатов труда всего коллектива.

Современные бестарифные системы оплаты труда имеют различные модификации, основными из которых являются: система оплаты труда с использованием балльных оценок трудового вклада, оплата труда, исходя из соотношения в оплате различного качества, коллективно-долевая система, система оплаты труда, основанная на оценке трудового вклада работника в общие результаты труда коллектива.

Что касается форм оплаты труда, то в РФ они устанавливаются Трудовым кодексом, в соответствии с которым выделяется две основных формы: сдельная и повременная.

При сдельной форме оплата труда производится в зависимости от количества изготовленной продукции и расценки за единицу готовой продукции. Данную форму оплаты труда целесообразно применять в следующих случаях [16, с. 271]:

- наличие количественных показателей работы, непосредственно зависящих от конкретного работника или бригады.

- возможность точного учета объемов (количества выполняемых работ).

- возможность у рабочих конкретного участка увеличить выработку или объем выполняемых работ.

- необходимость в конкретном производственном участке стимулировать рабочих в дальнейшем увеличении выработки продукции или объемов выполняемых работ.

- возможность технического нормирования труда (применение технически обоснованных норм труда).

Сдельная форма оплаты труда может быть представлена в нескольких вариантах: прямая сдельная, сдельно – премиальная, сдельно – прогрессивная, аккордная.

При прямой сдельной оплате величина заработной платы работника может быть рассчитана следующим образом: [16, с.272]

(1)

Где ЗПп.и – общий заработок рабочего; Р – штучная сдельная расценка; Q – количество обработанных изделий, ед.

При сдельно-премиальной форме помимо основной части заработной платы, определяемой по сдельным расценкам, выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей, предусмотренных положением о премировании. Заработок рабочего по сдельно-премиальной системе (ЗПсп) определяется по следующей формуле [16, с.272]:

(2)

Где р – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования; к – размер премий за каждый процент перевыполнения установленных показателей и условий премирования, %; п – процент перевыполнения установленных показателей и условий премирования.

При аккордной форме заработной платы заработок рабочего (группы рабочих) определяется за весь объем качественно произведенной ими работы. Средства, предусмотренные на оплату труда, выплачиваются после завершения всего комплекса работ независимо от сроков их выполнения. За выполнение задания в срок при качественном выполнении работ рабочим выплачивается премия. Такая форма оплаты труда применяется обычно при разовых и договорных работах, как правило, ремонтных, отделочных.

При сдельно-прогрессивной форме труд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм – по повышенным расценкам. При использовании сдельно-прогрессивной оплаты труда особое внимание следует уделить определению нормативно исходной базы, разработке эффективных шкал повышения расценок, учету выработки продукции и фактически отработанного времени.

Сдельная форма оплаты труда может применяться индивидуально для каждого конкретного работника, а может иметь коллективные формы. Одной из таких форм является подрядная форма оплаты труда, которая применяется, когда заключается договор, по которому одна сторона обязуется выполнить определенную работу, берет подряд, а другая сторона, то есть заказчик, обязуется оплатить эту работу после её окончания. Заработок бригады рабочих (Збр) определяется по формуле [9, с.128]:

(3)

Где Рбр – бригадная сдельная расценка за единицу производимой продукции; Qбр – объем работ, выполненный бригадой.

При повременной форме оплата труда работников производится в зависимости от количества отработанного времени и величины тарифной ставки, определенной тарифным разрядом в соответствии с уровнем квалификации (или установленного должностного оклада). Применение данной формы оплаты труда целесообразно в следующих случаях [16, с.278]:

- отсутствует возможности увеличения выпуска продукции, производительность труда не связана с усилиями рабочего либо по условиям производства не надо увеличивать выполняемый объем.

- производственный процесс строго регламентирован.

- функции рабочего сводятся к наблюдению за ходом технологического процесса.

- функционирование поточных и конвейерных типов производства со строго заданным ритмом.

- увеличение выпуска продукции может привести к браку или ухудшению её качества.

Повременная форма оплаты труда может быть представлена в следующих разновидностях: простая повременная и повременно - премиальная

При простой повременной системе заработная плата работника (ЗПп.п) за определенный отрезок времени определяется [9, с.120]:

(4)

Где т - часовая (дневная) тарифная ставка рабочего соответствующего разряда.; Т – фактически отработанное на производстве время, часов (дней)

При повременно-премиальной системе заработная плата работника (ЗПпвп) определяется по следующей формуле [9, с.121]:

(5)

Анализ особенностей определения величины заработной платы при повременной форме оплаты труда позволяет сделать вывод о том, что основным недостатком данной формы оплаты является то, что должностной оклад или тарифная ставка не в состоянии учесть различия в объемах работ, выполненных работниками одной профессии и квалификации. В отличие от повременной, преимущество сдельной формы оплаты труда заключается в том, что она обеспечивает прямую зависимость между усилиями работника и результатами его труда. Это в свою очередь создает условия для выполнения основной функции заработной платы – стимулирующей.

1.3 Цели и задачи бухгалтерского учета оплаты труда

Основным условием правильного начисления заработной платы и обеспечения выполнения ею своих основных функций, является ее учет. В качестве основных методологических составляющих бухгалтерского учета на предприятии необходимо рассматривать объект, цели и принципы бухгалтерского учета. Взаимосвязь между объектами и целями бухгалтерского учета показана на рисунке 2

Объекты учета труда

Объекты анализа показателей по труду

Цель бухгалтерского учета и анализа труда – получение информации для управления и контроля за показателями по труду, обеспечение правильного обеспечения правильного начисления и своевременной выплаты заработной платы и налоговых и неналоговых платежей по заработной плате

Списочная численность работников

Рабочее время

Выработка

Заработная плата

Расходы на оплату труда

Среднесписочная численность

Количество отработанных дней (часов)

Непроизводительные потери рабочего времени

Производительность

труда

Фонд заработной платы

Средняя заработная плата

УЧЕТ И АНАЛИЗ ОПЛАТЫ ТРУДА

Рисунок 2 - Цели и объекты бухгалтерского учета оплаты труда*

Как видно из данного рисунка, основными объектами бухгалтерского учета оплаты труда являются как сама заработная плата, так и определяющие ее факторы: среднесписочная численность персонала, количество отработанного времени, выработка, которые должны быть учтены в зависимости от выбранной на предприятии системы и формы оплаты труда. Особенности объекта бухгалтерского учета оплаты труда определяют его цели, главная из которых заключается в формировании информации для контроля и принятия соответствующих управленческих решений по труду и заработной платы. Впоследствии эта информация может быть использована для анализа производительности труда, фонда заработной платы, средней заработной платы, что во-первых необходимо для управления затратами работодателя, а во-вторых, для обеспечения выполнения заработной платы ее основных функций.

Исходя из данной цели, в процессе бухгалтерского учета оплаты труда решаются следующие задачи [10, с. 415]:

- контроль численности персонала и использования рабочего времени;

- своевременное документальное оформление и точный учет выработки и выполненной работы;

- правильное начисление заработной платы, пособий и их выплата в установленные сроки;

- полнота и правильность начисления и удержания налогов и платежей по заработной плате и своевременное перечисление их в бюджет и другим получателям;

- правильное распределение начисленной заработной платы по объектам учета затрат;

- контроль целевого использования средств фонда оплаты труда;

- своевременное составление отчетности по труду;

- изучение информационного обеспечения и рассмотрение различных методик анализа показателей по труду и его оплате;

- объективная оценка численности работников и эффективности использования рабочего времени;

- изучение и оценка уровня производительности труда;

- выявление факторов, влияющих на производительность труда;

- оценка расходов на оплату труда и материальное стимулирование;

- изучение динамики роста средней заработной платы;

- оценка влияния показателей по труду и его оплате на финансовые результаты;

- выявление основных направлений совершенствования показателей по труду и заработной плате и др.

Решение данных задач требует соблюдения основных принципов бухгалтерского учета оплаты труда, которые показаны на рисунке 3

ПРИНЦИПЫ УЧЕТА ТРУДА И РАСЧЕТОВ ПО ЕГО ОПЛАТЕ

|

Дифференциация оплаты труда в зависимости от его количества, качества и условий |

|

Сочетание государственного регулирования оплаты труда и самостоятельности субъекта хозяйствования в ее установлении |

|

Материальная заинтересованность работников в результатах его труда |

|

Установление зависимости между размером заработной платы и эффективностью работы организации |

|

Сочетание индивидуальных интересов работника с коллективными интересами |

|

Сближение уровней номинальной и реальной заработной платы |

|

Простота и доступность к пониманию установленного порядка оплаты труда |

|

Документирование и контроль рабочего времени и объемов выполненных работ |

|

Соблюдение установленного порядка оплаты труда |

|

10.Соответствие данных бухгалтерского учета оплаты труда и отчетности по труду |

|

11.Персонифицированный учет |

Рисунок 3 - Принципы учета и анализа труда и его оплаты*

*рисунок выполнен на основе источника [10]

Соблюдение данных принципов является необходимым условием для обеспечения полноты и достоверности информации об оплате труда.

Из всего сказанного выше следует, что бухгалтерский учет оплаты труда является необходимым условием эффективного управления и контроля над затратами и результатами деятельности работников предприятия, а также выявления роста производительности труда и прибыли предприятия.

2. Анализ организации и регулирования оплаты труда на примере компании «ОКО»

2.1 Организационно-экономическая характеристика компании ООО «ОКО»

Компания ООО «ОКО» была образована в 2007 году в городе Мелеуз республики Башкортостан. За прошедшие годы она обрела огромный опыт безупречного и ответственного сервиса, который выражается во множестве клиентов. Компания обеспечивает индивидуальный подход к каждому клиенту, квалифицированную консультацию, точный расчет стоимости заказа, помощь в грамотном выборе продукции.

Компания «ОКО» - надежная, активно развивающаяся компания, занимающаяся разработкой, изготовлением и установкой высококачественных металлопластиковых изделий с использованием элитного, экологически чистого, сертифицированного профиля PROPLEX (Австрия), работающая в соответствии с требованиями европейской экологической программы «Ответственность за завтра».

Миссия компании - обеспечивать потребителя качественными ПВХ-окнами, гарантирующими защиту и комфорт, посредством разработки и производства оконных систем, комплексных поставок комплектующих и предоставления всестороннего профессионального сервиса.

Основными направлениями деятельности компании «ОКО» в настоящее время являются:

- пластиковые окна и двери профильной системы PROPLEX;

- пластиковые окна и двери профильной системы REHAU (Германия);

- отделка балконов и лоджий;

- остекление загородных домов;

- пластиковая раздвижная система Slidors (Россия);

- алюминиевая раздвижная система Provedal (Россия).

Преимущественно компания использует пластиковый профиль Proplex, который изготавливается по австрийским технологиям в России.

Система пластиковых профилей Proplex предназначена для изготовления дверей и окон для любых помещений и специально приспособлена под российские условия эксплуатации. Система соответствует всем российским требованиям по теплоизоляции, а также всем основным международным стандартам.

Для конечного потребителя выгода такого большого ассортиментного ряда очевидна. Заказывая окно, покупатель получает возможность выбрать именно ту систему, которая в наиболее полном объеме удовлетворяет его потребности и, конечно же, соответствует его финансовым возможностям. Для производителя ПВХ-конструкций существует также ряд преимуществ в использовании нескольких систем PROPLEX. Во-первых, предоставляется возможность работать в нескольких потребительских сегментах, для того, чтобы предложить более широкий выбор продуктов. Во-вторых, все профильные системы PROPLEX разработаны таким образом, чтобы минимизировать неудобства, которые могут быть связаны с переналадкой оборудования при переходе с одной системы на другую.

Компания всегда стремится предоставить только лучшую и качественную продукцию, учитывая все требования и пожелания клиентов.

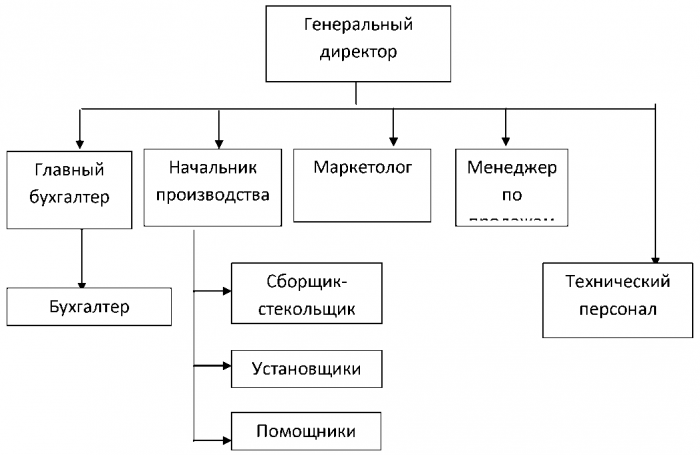

В компании используется линейно-функциональная структура управления. Во главе каждого подразделения стоит один руководитель, в чьих руках сосредотачиваются все функции управления. Он осуществляет единоличное руководство над подчиненными ему сотрудниками компании. Приказы, которые он отдает, обязательны для выполнения нижестоящими звеньями. Каждый руководитель, в свою очередь, подчиняется директору компании. Структура компании «ОКО» состоит из административно-управленческого персонала, производственного персонала, обслуживающего персонала и вспомогательного персонала.

Штат сотрудников компании составляет 27 человек: генеральный директор - 1 чел., главный бухгалтер - 1 чел., бухгалтер - 3 чел., начальник производства - 1 чел., маркетолог - 2 чел., менеджер по продажам - 2 чел., сборщик-стекольщик - 5 чел., установщики - 5 чел., снабженец-1 чел., помощник - 2 чел., водитель - 2 чел., уборщица - 2 чел.

Рисунок 4 - Организационная структура компании «ОКО»

На текущий момент компания осуществляет свою деятельность по двум направлениям: производство и установка пластиковых окон и дверей. Проведем прогнозируемую оценку стоимости компании на 2016 год.

Здесь будет использована доступная финансовая отчетность за 2014-2015 годы. Главные статьи этой отчетности будут сопоставлены с объемом продаж. В качестве прогнозного периода был выбран 2016 год.

При прогнозе значений параметров были сделаны следующие ведущие предположения:

- темп роста продаж, составит 10%, если учитывать благоприятные тенденции макроэкономики;

- В связи с повышением цен на энергоносители и заработной платы, доля себестоимости в цене увеличится с 75% до 80%;

- соответствие реализации и оборотного капитала останется около того же уровня, какой был и раньше;

- эффективная ставка налога на прибыль увеличится с 8 до 12%;

- уровень управленческих расходов останется на прежнем уровне;

- уровень амортизации останется таким же, как и раньше;

- за счет улучшения экономической ситуации в стране уровень дебиторской задолженности уменьшится на 6%;

- кредиторская задолженность из-за увеличения объема продаж и увеличения прибыли компании снизится на 8% (см. таблицу 2).

Таблица 2 - прогноз параметров модели на 2016 год, %.

|

Факторы стоимости |

2012 г. |

2013 г. |

|

1. Темп роста продаж |

10 |

10 |

|

2. Себестоимость продукции/Продажи |

75 |

80 |

|

3. Эффективная ставка налога на прибыль |

8 |

12 |

|

4. Дебиторская задолженность/Продажи |

24 |

18 |

|

5. Кредиторская задолженность/Продажи |

58 |

50 |

|

6. Управленческие расходы/Продажи |

13 |

13 |

|

7. Амортизация/Основные средства |

6 |

6 |

2.2 Действующее положение оплаты труда в компании и анализ заработной платы по отдельным категориям работников

В компании установлена оплата труда работникам в соответствии с заключенными контрактами по принятым тарифным ставкам (должностным окладам) и положением о премировании в организации, при соответствии их квалификации с конкретными результатами выполненных работ. Это осуществляется на основе заключенного коллективного договора.

Работодатель гарантирует работникам заработную плату не ниже минимального размера оплаты труда. Также его обязанностью является обеспечение безопасности здоровья и жизни работников в процессе трудовой деятельности. Он несет ответственность за это в соответствии с законодательством Российской Федерации.

Директор организации обязуется при наличии денежных средств оказывать такую материальную помощь, как:

- выплаты социального характера при рождении ребенка;

- выплаты на свою собственную свадьбу и свадьбы детей;

- выплаты в связи с кончиной членов семьи и обеспечение необходимым транспортом.

Выдача заработной платы в соответствии с заключенным коллективным договором производится своевременно, не позднее 25 числа следующего месяца. Отдельным работникам в исключительных случаях может выдаваться внеплановый аванс в счет заработной платы, но не более размера месячного заработка.

В соответствии с трудовым законодательством рабочим предоставляется время отдыха. Дополнительно предусматривается время отдыха без сохранения заработной платы в таких случаях:

- проводы в армию собственных детей (не более двух дней);

- свадьба детей (не более трех дней).

Также предусматривается отпуск без сохранения заработной платы на основе письменного заявления работника (ст. 128 ТК РФ):

- работающим пенсионерам по старости (не более 14 календарных дней в году);

- женам и родителям военнослужащих, которые погибли вследствие ранения или увечья, полученных при выполнении обязанностей на военной службе, а также вследствие заболевания, полученного на военной службе - не более 14 календарных дней);

- в случае регистрации брака или рождения ребенка, смерти родственников -до 5 календарных дней.

В организации ведется табель учета рабочего времени для контроля над соблюдением трудового распорядка и учета рабочего времени. В табеле учета рабочего времени регулярно отражается время прихода на работу каждого работника и ухода с работы, продолжительность его рабочего времени, а также простои, неявки или опоздания на работу.

Учет использования рабочего времени и явок на работу выполняется методом сплошной регистрации, то есть отмечаются все явившиеся, опоздавшие и отсутствующие по каким-либо причинам работники.

Таблица 3 - Фонд заработной платы в разрезе должностей

|

Должность |

Количество штатных единиц |

Должностной оклад |

% выплачиваемой премии |

Среднемесячная зарплата, руб. |

|

Генеральный директор |

1 |

21900 |

20 |

26280 |

|

Главный бухгалтер |

1 |

15200 |

20 |

18240 |

|

Начальник производства |

1 |

15000 |

20 |

18000 |

|

Маркетолог |

2 |

14000 |

20 |

16800 |

|

Менеджер по продажам |

2 |

13500 |

20 |

16200 |

|

Бухгалтер |

3 |

11200 |

20 |

13440 |

|

Сборщик- стекольщик |

5 |

9000 |

20 |

10800 |

|

Установщики |

5 |

9000 |

20 |

10800 |

|

Помощники |

2 |

8500 |

20 |

10200 |

|

Снабженец |

1 |

8000 |

20 |

9600 |

|

Кладовщик |

2 |

7500 |

20 |

9000 |

|

Уборщица |

2 |

6000 |

20 |

7200 |

|

ИТОГО |

27 |

13880 |

В таблице показаны данные за 2015 год. В данной компании применяется система оплаты труда на основе должностных окладов. В общем численность сотрудников составляет 25 человек, а среднемесячная заработная плата около 13880 рублей. Каждый работник получает определенный оклад соответственно занимаемой должности. Дополнительные денежные средства, то есть в виде премий и надбавок, работники получают в размере 20 % от собственного оклада.

Рассмотрим категории работников компании «ОКО» и фонд оплаты труда за 2014 и 2015 годы в организации.

Таблица 4 - Фонд оплаты труда отдельных категорий работников «ОКО»

|

№ п/п |

Категории работников |

Фонд оплаты труда, тыс руб. |

||

|

2014 |

2015 |

Темп роста, % |

||

|

1 |

Генеральный директор |

234, 380 |

262, 8 |

112, 1 |

|

2. |

Главный бухгалтер |

161, 448 |

182, 4 |

113 |

|

3. |

Начальник производства |

168, 480 |

180, 2 |

107 |

|

4. |

Маркетолог |

143, 6 |

168, 18 |

117, 1 |

|

5 |

Менеджер по продажам |

150, 480 |

162, 4 |

108 |

|

6 |

Бухгалтер |

121, 180 |

134, 4 |

110, 9 |

|

7 |

Сборщик-стекольщик |

100, 8 |

108, 2 |

107, 3 |

|

8 |

Установщики |

100, 8 |

108, 2 |

107, 3 |

|

9 |

Помощники |

96, 780 |

102, 8 |

106, 2 |

|

10 |

Снабженец |

89, 130 |

96 |

107, 7 |

|

11 |

Кладовщик |

84, 240 |

90, 8 |

107, 8 |

|

12 |

Уборщица |

68, 5 |

72, 4 |

105, 7 |

|

Итого ФОТ |

1435, 968 |

1617, 12 |

109, 2 |

|

Исходя из данных расчетов, можно сделать вывод о том, что большая доля средней заработной платы в составе фонда заработной платы приходится на маркетологов. В среднем рост зарплаты маркетологов в период с 2014 по 2015 год составил 17, 1%. Заработная плата генерального директора возросла на 12, 1%, у главного бухгалтера - на 13%, у начальника производства на 7%, у менеджеров по продажам - на 8%, у бухгалтеров - на 10, 9%, у сборщиков-стекольщиков и установщиков - на 7, 3%, у помощников - на 6, 2%, у снабженца - на 7, 7%, у кладовщиков - на 7, 8% и у уборщиц - на 5, 7% в 2015 году по сравнению с 2014. Весь средний рост зарплаты по всем категориям работников в период с 2014 по 2015 год составил 9, 2%.

Размер оклада для рабочих и служащих устанавливается с использованием месячных должностных окладов. Равным образом работникам выплачивается и премия, то есть выплаты денежных сумм сверх основного заработка. Главная цель премирования - поощрение достигнутых результатов и успехов в работе и стимулирование работников для успешного выполнения последующих работ. Также сотрудникам организации выплачивается премия по итоговым результатам работы предприятия. Премия по итогам всей работы за год выплачивается тогда, когда будут подведены итоги по производственной и финансовой деятельности. Она выплачивается все рабочим в зависимости учета вклада каждого из них в достижение целей компании и результатов и выплачивается один раз в год.

В организации ежегодно проводится расчет бюджета рабочего времени. Продолжительность рабочего времени определяется по следующей формуле:

Трв = (Тк-Тв-Тпрз-То-Тб-Ту-Тг-Тпр) x Псм-(Ткм+Тп+Тс), где Трв - продолжительность рабочего времени;

Тк - количество календарных дней в году;

Тв - количество выходных дней в году;

Тпрз - количество праздничных дней в году;

То - продолжительность очередных и дополнительных отпусков, дни;

Тб - невыходы на работы по родам и по болезни, дни;

Ту - продолжительность учебных отпусков, дни;

Тг - время на выполнение общественных и государственных обязанностей, дни;

Тпр - прочие неявки, разрешенные законом, дни;

Псм - продолжительность рабочей смены, часы;

Ткм - потеря рабочего времени в связи с сокращением длительности рабочего дня кормящим матерям, часы;

Тп - потери рабочего времени в связи с сокращением длительности рабочего дня подросткам, часы;

Тс - потери рабочего времени в связи с сокращенным рабочим днем в предпраздничные дни, часы.

Расчет бюджета времени на год (при 8 часовой рабочей неделе) представлен в таблице.

Таблица 5 - Бюджет рабочего времени за год

|

Категория времени |

Обозначение |

Дни |

Часы |

|

Календарный фонд |

Тк |

365 |

2920 |

|

Выходные дни |

Тв |

182 |

1456 |

|

Номинальный фонд |

183 |

1464 |

|

|

Невыходы на работу |

32 |

256 |

|

|

В том числе: |

|||

|

а) очередной и дополнительный отпуска |

То |

25 |

200 |

|

б) болезни и роды |

Тб |

4 |

32 |

|

в) отпуск в связи с учебой |

Ту |

1 |

8 |

|

г) выполнение государственных и общественных обязанностей |

Тг |

1 |

8 |

|

д) прочие неявки, разрешенные законом |

Тпр |

1 |

8 |

|

Потери рабочего времени в течение рабочего дня по уважительным причинам |

113 |

||

|

В том числе: |

|||

|

а) перерывы для кормления детей |

Ткм |

60 |

|

|

б) сокращенный рабочий день подростков |

Тп |

45 |

|

|

Плановый эффективный фонд |

151 |

1476 |

|

|

Средняя продолжительность рабочего дня |

7, 6 |

Различия между категориями времени планового и отчетного года (при 8 часовой рабочей неделе) представлен в таблице

Таблица 6- Плановый и отчетный бюджеты времени одного рабочего

|

№ п/п |

Категории времени |

Плановый год |

Отчетный год |

||

|

Абсолют ные данные |

В % к рабочему времени |

Абсолют ные данные |

В % к рабочему времени |

||

|

1 |

Календарный фонд |

365 |

- |

365 |

- |

|

2 |

Выходные дни |

182 |

- |

182 |

- |

|

3 |

Номинальный фонд |

183 |

100 |

183 |

- |

|

4 |

Невыходы на работу |

38, 2 |

14, 55 |

41, 1 |

16, 53 |

|

В том числе: |

|||||

|

а) по болезни |

6, 0 |

2, 67 |

9, 3 |

3, 22 |

|

|

б) очередной отпуск |

24, 0 |

9, 66 |

24, 0 |

9, 66 |

|

|

в) отпуск в связи с родами |

3, 2 |

1, 57 |

2, 7 |

1, 34 |

|

|

г) выполнение государственных и общественных обязанностей |

1, 0 |

0, 40 |

1, 0 |

0, 40 |

|

|

д) отпуск учащимся |

2, 1 |

0, 80 |

2, 0 |

0, 80 |

|

|

е) невыходы по уважительным причинам |

1, 6 |

0, 64 |

|||

|

5 |

Полезный (реальный) фонд рабочего времени |

180, 5 |

64, 34 |

184, 3 |

62, 31 |

|

6 |

Перерывы внутри рабочего дня, час |

0, 05 |

- |

0, 04 |

- |

|

7 |

Средняя длительность рабочего дня, час |

7, 9 |

7, 7 |

||

|

8 |

Бюджет рабочего дня на год, час |

1710 |

- |

1666 |

- |

2.3 Недостатки существующих систем оплаты труда в организации

В компании существующие системы оплаты труда характеризуются некоторыми недостатками. Одним из главных недостатков является то, что порой заработная плата не в полной мере или вообще соответствует конечным результатам труда. Также премиальные выплаты не всегда соответствуют результатам выполненных работ. В организации имеют место быть ситуации, когда сам руководитель распределяет премии и существует вероятность того, что премия зависит от субъективности оценки руководителя. Результаты труда могут быть коллективными, а оплата по результатам - индивидуальная. Поэтому перед организацией возникает вопрос, нужно, чтобы результаты были индивидуальными или необходимо ввести коллективную оплату труда?

На мой взгляд, если отделить результаты труда от коллективной составляющей, то произойдет потеря устойчивости и коллективного объединения. Существует множество примеров, когда предприятия уделяли внимание частным интересам, а потом пытались наладить те или иные формы объединений. Практически все действующие системы не ориентируют своего внимания на коллективное сотрудничество и в связи с этим, происходит разобщенность работников, а точнее управляющих и управляемых. Поэтому возникает еще один вопрос, а как же стимулировать рост производительности труда и качества? Что для этого нужно использовать? Современная экономика характеризуется тем, что к ней подходят системы оплаты труда, которые базируются на участии в прибыли и распределении доходов. Преимущества гибкой системы оплаты труда, которая получила название «Участие в прибылях», состоит в том, что заранее определяется доля прибыли и за счет нее формируется премиальный фонд, из которого работники будут регулярно получать выплаты. Размер прибыли обуславливается уровнем прибыли и общими результатами коммерческой и производственной деятельности. В некоторых случаях такая система предполагает выплату всей или части в виде акций. В системе «Участие в прибылях» премии выплачиваются за успехи и достижение каких-либо конкретных результатов производственной деятельности организации. Премии будут начисляться пропорционально заработной плате с учетом трудовых и личных характеристик сотрудника: отсутствие прогулов и опозданий, производственный стаж работы, рационализаторская деятельность, верность компании и прочее. Но эта система также обладает рядом недостатков. Размер премий будет зависеть от множества внешних факторов, которые влияют на величину получаемой компанией прибыли. Эти факторы напрямую не зависят от работников организации. При применении такой системы необходимо учитывать, что увеличение прибыли может зависеть от рыночных факторов и иметь краткосрочный характер. И поэтому показатель прибыльности компании не всегда будет являться наилучшей основой для увеличения заработной платы. При такой системе, компания имеет риск потерпеть убытки, потому что на фирму будет действовать множество факторов, которые не поддаются контролю.

Система распределения доходов предполагает, что премии будут зависеть от таких показателей, как качество и экономия материалов, производительность труда, надежность выполняемой работы. В конечном результате работник будет чувствовать тесную близкую взаимосвязь между размером прибыли и результатами своей работы.

Первая вышеуказанная система оказывает положительное влияние на сокращение текучести кадров и привлечение новых работников. Вторая система в основном воздействует на стимулирование увеличения качества, повышение производительности, сокращение возможных издержек. После анализа данной информации мы видим, что большее преимущество у системы участия в доходах. Можно сделать вывод, что недостатки существующей системы обусловлены ее индивидуальными характеристиками. И если их преодолеть, то в корне изменится сама система.

3 Совершенствование системы оплаты труда в компании

3. 1 Этапы выбора оптимальной системы оплаты труда

Каждая фирма предпочитает выбрать систему оплаты труда, которая исходит из ее потребностей. Существуют некоторые правила, которые пригодятся компании при выборе системы оплаты труда. И для того, чтобы компания «ОКО» активно и плодотворно развивалась, необходимо применить эти основные методы. Систему оплаты труда обычно выбирают, пока еще не началась официальная деятельность организации, но если фирма уже официально работает, а система оплаты труда, которая была установлена ранее, неэффективна, то ее можно изменить.

Существуют такие основные этапы по выбору системы оплаты труда:

1 Необходимо создать рабочую группу, которая должна будет оценить эффективность систем оплаты труда для всех категорий работников, задействованных в организации. Это поможет избежать субъективного мнения в отличие от таких ситуаций, когда за оценку отвечает один специалист.

2 Весь персонал компании нужно разделить на группы, для которых будет устанавливаться система оплаты труда. При этом необходимо сделать выбор, будет ли в организации применяться единая система оплаты труда или она будет производиться по категориям работников, и для них будут установлены различные системы. Если же выбирается второй вариант, то сотрудников организации придется поделить на группы. В одну группу попадут те сотрудники, которые проявляют одинаковое влияние на результаты фирмы. Также можно рассмотреть персонал не по группам, а по подразделениям и отделам.

3 Указывается сфера ответственности для каждой группы сотрудников. На данном этапе руководство компании должно решить такой вопрос, за какие показатели может отвечать каждая группа работников - за расходы, прибыль, выручку и многое другое.

4 Компания выбирает некоторые приемлемые системы оплаты труда для каждой группы в зависимости от сферы ее ответственности. Например, работники могут отвечать за объем доходов и выручки. Здесь оценивается использование системы оплаты труда в качестве бонусной системы или на комиссионной основе. Если для групп установлены определенные показатели, то можно ввести систему оплаты труда с премией при достижении определенного уровня выбранных показателей.

5 Необходимо оценить качественные показатели по каждой из выбранных систем оплаты труда. Например, как будет удобнее бухгалтеру начислять заработную плату, и при какой системе оплаты труда будет понятно, от чего зависит сумма выплат работникам.

6 Оценить по пятибалльной шкале системы оплаты труда, которые были выбраны для каждой группы работников. Каждая из систем оплаты труда будет анализироваться с точки зрения ее соответствия сфере влияния, специфике работы и качественным показателям.

7 Нужно выбрать такие системы оплаты труда, которые получили максимальные оценки. Если несколько систем наберут одинаковые оценки, то руководство должно определить, при какой системе управление персоналом будет наиболее эффективным.

8 Системы оплаты труда, которые будут выбраны в конечном итоге, необходимо зафиксировать в специальных документах: положениях, коллективных или трудовых договорах. Затем нужно ознакомить каждого сотрудника с системой оплаты труда, которая для него выбрана.

В приложении А показана таблица преимуществ и недостатков существующих систем оплаты труда, которые помогут в выборе нужной системы для организации.

3.2 Основные направления совершенствования внутрифирменной системы оплаты труда

При учитывании всех недостатков, необходимо определить курс развития, чтобы выйти из кризиса заработной платы. Нужно восстановить заработную плату, как реальную, эффективно действующую экономическую категорию рыночной экономики.

Первоочередная задача компании состоит в том, чтобы повысить реальную зарплату до стоимости рабочей силы. Заработная плата является не только экономической категорией, но и социальной, потому что она гарантирует человеку получение определенного социального статуса. Затраты на возмещение цены рабочей силы не могут не предусматривать социальные нужды работника, кроме затрат, возмещающих расходы на питание, одежду, содержание жилища, образование, медицинское обслуживание. Можно сделать вывод о том, что для того чтобы решить вопросы уровня минимальной, а также средней заработной платы, нужно ориентироваться на минимальный потребительский бюджет, который вычисляется дифференцированно применительно к каждой категории работников и видов производств.

Для того, чтобы преодолеть кризис заработной платы, нужно постепенно устранять высокую дифференциацию в области труда по всем категориям работников, а также восстанавливать важную функцию - стимулирование рабочей силы. Дифференциация в оплате труда усиливается и поэтому нужно изыскивать пути установления и поддержания рациональных пропорций соответственно оплаты сложного и простого труда.

Действующие системы в компании «ОКО» должны создаваться так, чтобы обеспечить объединение сотрудников в рамках организации, а не их разобщение, нужно стимулировать сотрудничество, а не конфликты между рабочими. В новых системах оплаты труда необходимо снизить уровень базовой оплаты, которая обусловлена стажем работы и, увеличить размер оплаты, которая пропорциональна трудовому окладу.

Внимание всей компании нужно сосредоточить на производительности и качестве продукции. Необходимо создать и определить эффективные требования к организации производства: задачи и обязанности каждого работника должны выполняться согласно сроку или досрочно; качество продукции должно быть на первом месте; все работы стараться выполнять с наименьшими для компании затратами; нужно использовать самые современные и эффективные инструменты, методы и технологии. Кадровая политика должна способствовать стабильности кадров, возможностям их дальнейшего развития, а также благоприятному социальнопсихологическому климату в коллективе.

Предполагается введение системы материальной заинтересованности, которая строится как система инвестирования сотрудников и направлена на высокую эффективность объективно критериям оценок, введенных организацией и сопоставлению затрат и результатов труда. Необходимо ввести такой подход, где оплата труда приобретает функцию инвестиций в качестве рабочей силы, потому что инвестиции намного шире, чем традиционная заработная плата, они не ограничиваются ею и к ней не сводятся. Их основным источником является конечный доход. Система материального стимулирования сотрудников должна ориентироваться на уровень квалификации выполняемых работ, а не на квалификацию, которая получена по диплому. Поощрение творчества и инициативы работников должно быть представлено как оплата «за личный вклад» и «заслуги перед организацией». Компания сама устанавливает определенный набор критериев, по которым будет устанавливаться оценка личного вклада и заслуг. Под заслугами и вкладами подразумевается проявление личных качеств работника, его рабочее место, оценка результатов его деятельности. Хоть и оплата за личный вклад сотрудника идет в противоречии с коллективным характером труда, ее все же можно применять для оценки квалификации работника, учитывая при этом, общий вклад. Коллективизм должен быть принципом формирования поощрения труда.

В компании «ОКО» можно применить такую систему оплаты труда, которая получила название «плавающие оклады». Она заключается в том, что работникам организации устанавливаются новые оклады каждый месяц, причем оклады на следующий месяц определяются по результатам работы сотрудников за предыдущий месяц. Например, на каждый процент снижения или роста производительности труда при выполнении определенных заданий размер окладов понижается или повышается. Либо оклады работников формируются за счет фактической прибыли.

Одной из существенных проблем в компании являются опоздания, которые нарушают трудовую дисциплину. И для того, чтобы их избежать, необходимо внедрять систему штрафов, которая позволит сократить процент опоздания, нарушений дисциплины и увеличить эффективность работы компании. Система штрафов может включать в себя несколько методов.

1 Штрафы - денежный вычет, депремирование.

2 Отработки.

3 Отчет о приходе. В этом случае, при наличии определенного оборудования, происходит фиксация времени прихода и ухода на работу. Недостаток состоит в том, что этот способ очень дорогостоящий, требует больших финансовых вложений.

4 «Доска позора» - информационная доска, на которую вывешиваются списки опоздавших работников. Этот способ будет эффективен лишь в том случае, если опоздавший работник будет считать это проблемой. Главный недостаток этого способа в том, что это может превратиться в поводы для шуток с коллегами.

5 Беседа. Разъяснительная работа руководства с опоздавшими подчиненными, устные предупреждения.

6 Выговоры и предупреждения.

7 Увольнение. Крайний метод воздействия на работников в том случае, когда вышеуказанные способы не действуют.

3.3 Расчет экономической эффективности мероприятия

Проведем расчет ожидаемой экономической эффективности по одному из предложенных мероприятий. Таким мероприятием является внедрение в компании системы штрафов. Это мероприятие позволит сократить потери рабочего времени по вине сотрудников.

Таблица 7 - Исходные данные для расчета экономической эффективности

|

№ п/п |

Показатели |

Обозначение |

Значение показателя |

|

Годовой фонд рабочего времени одного рабочего |

а) дни б) часы |

а) Фвр б) Фч |

а) 165 б)165*12=1320 |

|

Численность работников предприятия, чел. |

Чобщ |

27 |

|

|

Численность работников, охваченных мероприятием, чел. |

Чохв |

10 |

|

|

Коэффициент отчисления во внебюджетные фонды, % |

К |

0, 36 |

|

|

Потери рабочего времени по вине работника, мин. |

Прв |

59 |

|

|

Среднегодовой фонд заработной платы одного рабочего, тыс. руб |

Фср |

1617, 12 |

|

|

Нормативный коэффициент сравнительной экономической эффективности |

Ен |

0, 15 |

|

|

Затраты единовременные, связанные с внедрением мероприятия |

Зед |

0 |

1) Определение экономии времени:

Эвр=(Прв*Чохв*Фвр)/60,

Эвр=(59*10*165)/60=1622, 5 ч.

2) Определение экономии численности:

Эч=Эвр/Фч,

Эч=1622, 5/1320= 1, 22 чел.

3) Определение изменения производительности труда работников, охваченных мероприятием:

Ппт=(Эч*100)/(чохв-Эч);

Ппт=(1, 22*100)/(10-1, 22)=122/8, 78=13, 9%, то есть производительность труда работников, охваченных мероприятием увеличится на 13, 9%

4) Определение изменения производительности труда работников, в целом по организации:

Ппт=(Эч*100)/(Чобщ-Эч);

Ппт=(1, 22*100)/(27-1, 22)= 122/25, 78=4, 73

5) Определение прироста объема производства:

Ппр=(Эвр*100)/(Фч*Чохв);

Ппр=(1622, 5*100)/(1320*10)=162250/13200=12, 3%, то есть объем производства возрастет на 12, 3%.

6) Определение экономии по заработной плате:

Эз/п=Эч*Фср,

Эз/п =1, 22*1617, 12=1972, 8864 руб.

7) Определение экономии по отчислению во внебюджетные фонды: Эвн. ф. =Эз/п*К,

Эвн. ф=1972, 8864*0, 36=710, 2391 руб.

8) Определение экономии от снижения себестоимости:

Эсн. себ. =Эз/п+Эвн. ф

Эсн. себ. = 1972, 8864+710, 2391=2683, 1255 руб.

9) Определение годового экономического эффекта:

Эг=Эсн. себ. -Ен*Зед,

Эг=2683, 1255-0, 15*0=2683, 1255.

Таким образом, можно сделать вывод о том, что предложенный мною вариант по совершенствованию организации оплаты труда (ликвидация потерь рабочего времени по вине работника) экономически целесообразно, так как ожидаемая экономическая эффективность, полученная путем расчета положительна.

Заключение

В условиях перехода к рыночной экономике организации ищут новые модели оплаты труда, дающие простор развитию личной материальной заинтересованности.

Анализ особенностей и технологии учета расчетов по оплате труда позволяет сделать следующие выводы:

1. Оплата труда формирует важнейшую статью расходов предприятия и представляет собой систему отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами и иными нормативно-правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

2. Расчет оплаты труда осуществляется на основе различных систем, которые представляют собой способ исчисления размеров вознаграждения, подлежащего выплате работникам организации в соответствии с произведенными ими затратами труда или по результатам труда. Существует две основных системы оплаты труда: тарифная и бестарифная. Тарифная система представляет собой совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий. Ее основными элементами являются: тарифная ставка, тарифный и квалификационный разряды, тарифная сетка. Бестарифная система оплаты труда – это система, при которой размер заработной платы отдельных работников определяется в зависимости от результатов работы всего коллектива.

3. Каждая система оплаты труда может быть детализирована в определенных формах. Существует две основных формы оплаты труда: повременная и сдельная. При повременной форме оплаты труда заработная плата работников рассчитывается исходя из установленной тарифной ставки за фактически отработанное время. При сдельной форме оплаты труда заработная плата устанавливается исходя из размера оплаты за каждую единицу результатов труда и количества изготовленной продукции, выполненных работ или оказанных услуг. Каждая из этих форм оплаты труда на предприятии в свою очередь может быть представлена в различных видах. Основными видами повременной формы оплаты труда являются простая повременная и повременно-премиальная, а основными видами сдельной формы оплаты труда являются простая сдельная, сдельно-премиальная, сдельно-прогрессивная, аккордная.

4. Порядок осуществления расчетов по оплате труда может быть представлен следующим образом: определение суммы оплаты труда по повременной или сдельной формам оплаты труда, определение сумм доплат и удержаний. В качестве основания для получения доплат, предусмотренных законодательно, рассматриваются недостаточно благоприятные условия труда, интенсивный режим труда, работа в определенных регионах. В качестве доплат к основной сумме заработной платя можно также рассматривать премиальные выплаты, сумму и условия получения которых определяет руководство предприятия, исходя из имеющихся у него возможностей к осуществлению такого рода доплат. Удержания из заработной платы могут быть разделены на две группы: обязательные и дополнительные. В составе первой группы можно выделить прежде всего удержания налога на доходы физических лиц, а также удержания по исполнительным документам. К дополнительным удержаниям относятся удержания, осуществляемые либо по инициативе предприятия либо по инициативе работников. В качестве самостоятельного элемента удержаний из заработной платы можно рассматривать единый социальный налог, средства которого расходуются на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Основным направлением совершенствования всей системы организации заработной платы является обеспечение прямой и жесткой зависимости оплаты труда от конечных результатов хозяйственной деятельности коллектива. В решении этой задачи важную роль играет правильный выбор и рациональное применение форм и систем заработной платы.

Учет труда и его оплаты должны обеспечить:

- контроль за производительностью труда; количеством и качеством труда; использованием рабочего времени; фондом оплаты труда;

- осуществление современных и правильных расчетов по оплате труда;

- получение данных по труду и его оплате для планирования и оперативного регулирования;

- своевременное составление бухгалтерской и статистической отчетности по труду и его оплате.

Решением проблемы может быть лишь выбор более подходящей, современной системы оплаты труда, учитывающей ситуацию внутри компании.

Помимо заработной платы организация предоставляет своим работникам различные дополнительные льготы. Сегодня такие льготы как оплаченные отпуска, оплата больничных, страхование здоровья и жизни, а также пенсионное обеспечение, являются составной частью любой постоянной работы. Воспринимаемая ценность дополнительных льгот зависит от таких факторов, как возраст, семейное положение, размер семьи и т. д. Так, например, люди с большими семьями обычно весьма сильно озабочены размером льготного медицинского обслуживания и страхованием жизни, пожилые люди - льготами, предоставляемыми при выходе на пенсию, молодые работники - немедленным получением наличных денег. Исследования показывают, что вознаграждения влияют на решения людей о поступлении на работу, на прогулы, на решения о том, сколько они должны производить, когда и стоит ли вообще уйти из организации. Многими исследованиями установлено, что количество прогулов и текучесть кадров прямым образом связано с удовлетворенностью получаемым вознаграждением.

Для стимулирования работников в компании к еще большим достижениям необходимо разработать эффективную систему дополнительных вознаграждений, например:

1) выплаты надбавок за выполнение особо важных работ;

2) выделение надбавок за достижения в труде;

3) увеличение премий за итоги в работе;

4) повышение заработной платы за стаж работы;

5) внесение благодарности лучшим работникам;

6) проведение неформальных мероприятий и встреч коллектива для обеспечения психологической обстановки в коллективе;

7) установление увеличения процентов заработка по достижению работником определенной денежной суммы в общей прибыли организации;

8) проведение конкурсов среди сотрудников.

Данные мероприятия направлены на повышение уровня производительности, улучшение качества работ и снижения их себестоимости, выполнение в срок производственного задания, соблюдение графиков производства работ, совершенствование организации труда, стимулирование работников к труду.

Список использованных источников

- Трудовой Кодекс Российской Федерации № 197-ФЗ от 30.12.2001. Ред. от 30.12.2008. Электронный ресурс – режим доступа: www.consultant.ru

- Налоговый кодекс Российской Федерации (часть первая) N 146-ФЗ от 31.07.1998 принят ГД ФС РФ 16.07.1998 (ред. от 30.07.2015). Электронный ресурс – режим доступа: www.consultant.ru

- Федеральный Закон «О минимальном размере оплаты труда» № 82-ФЗ от 19.06.2000. Ред от 24.06.2008 с изм. от 27.11.2016 Электронный ресурс – режим доступа: www.consultant.ru

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. Утвержден приказом Минфина РФ №94 от 31.10.2000 (ред. от 18.09.2006). [электронный ресурс]. – режим доступа: www.consultant.ru

- Александрова А. Б. Заработная плата на современном предприятии. - М.: Книжный мир, 2009. - 424с.

- Алиев И.М. Экономика труд: Учебник. – Ростов н/Д: Феникс, 2014. – 400 с.

- Бабаев Б. Д., Карякин А. М., Терехова Н. Р. Оплата труда на предприятии: вопросы теории и практики. - Иваново: Иван. гос. энерг. ун-т, 2014. - 266 с.

- Бородин В.А. Бухгалтерский учет: учебник . 2-е изд. перераб. и доп. – М.: Юнити-Дана, 2014. – 528 с.

- Волгин Н. А. Оплата труда: производство, соц. сфера, гос. служба. (Анализ, проблемы, решения) / Н. А. Волгин. - М.: Экзамен, 2014. - 222с.

- Воробьева Е. В. Заработная плата с учетом требований налоговых органов: Практические рекомендации для бухгалтера. - М.: «АКДИ Экономика и жизнь», 2015. - 592 с.

- Губанов С. Система организации и поощрения труда (опыт методической разработки). //Экономист. -2008. - №3.-С. 11-18

- Ендовицкий Д.А. Вознаграждение персонала. Регулирование, учет и отчетность, экономический анализ: учебное пособие. – М: Юнити-Дана, 2015. – 304 с.

- Калина А.В. Организация и оплата труда в условиях рынка (аспект эффективности): Учебное пособие; 4-е издание, стереотипное. – К.: МАУП, 2013. – 312 с.

- Козлова Е.П. Бухгалтерский учет в организациях: Учебник. – 3-е изд., перераб. и доп.. – М.: Финансы и статистика, 2013 – 752 с.

- Минин ЭБ., Щербаков В. И. «Заработная плата Вопросы и ответы», Справочно-методическое пособие- Москва: Профизд, 2014.- 160 с.

- Организация заработной платы. Опыт, проблемы, рекомендации/ Л. Ф. Алексеенко, АН. Заикин, В. Г. Локтев и др.; Под ред. В. И. Матусевича - Мн.: НИИ труда, 2014. - 400 с.

- Организация и оплата труда на предприятии: Справочное пособие/А. И. Рофе, А. М. Шуников, Н. В. Ясакова. - М.: Профиздат, 2015. - 144 с.

- Остапенко Ю.М. Экономика труда: Учебник; 2-е изд. перераб. и доп. – М.: Инфра-М, 2015. – 272 с.

- Пашуто В. П. Организация, нормирование и оплата труда на предприятии: учебно-практическое пособие. - М.: КНОРУС, 2015. - 320 с.

- Пашуто В.П. Организация, нормирование и оплата труда на предприятии: Учебно-практическое пособие. – М.: КноРус, 2015. – 320 с.

- Пошерстник Н. В., Мейксин М. С. Заработная плата в современных условиях (12-е изд. ). - СПб.: «Издательский дом Герда», 2014. - 768 с.

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии: Учебно-практическое пособие/ Н.В. Пошерстник. – М.: ТК Велби, Проспект, 2015. – 552 с.

- Продиус Ю.И. Экономика предприятия: Учебное пособие. – Харьков: ООО «Одиссей». – 2013. – 416 с.

- Стрелкова Л.В. Труд и заработная плата: Учебное пособие. – М.: Юнити-Дана, 2014. – 352 с.

- Суворова С.П. Бухгалтерский учет: Учебное пособие/ С.П. Суворова, М. Е. Ханенко, О. А. Шапорова. – М.: КноРус, 2014. – 344 с.

- Шепеленко СТ. «Организация, нормирование и оплата труда на предприятии—М: ИКЦ «Март»»;, Ростов н/Д, 2015. —160 с.;

- Шестак О. Н. Оптимизация использования средств на оплату труда на предприятиях. // Бухучет и анализ.- 2013.- №11. - С. 43-45

- Щадилова С. М. «Расчет заработной платы на предприятиях всех форм собственности» практическое руководство. Новосибирск - М.: 2008.-172с.

- Яковлев Р. Реформирование заработной платы - процесс длительный. // Человек и труд.- 2013.-№10. - С. 18-26

Приложение 1

Таблица 1 - Преимущества и недостатки существующих систем оплаты труда

|

Система оплаты труда |

Для каких категорий работников может применяться |

Преимущества |

Недостатки |

|

1 |

2 |

3 |

4 |

|

Повременная |

Для всех |

Простота расчета заработной платы, цостаточно тарифных ставок и информации об отработанном времени |

Заработная плата не зависит от результатов работы |

|

Повременно премиальная |

Для всех |

Простота расчета, при распределении премии могут учитываться результаты работы |

Размеры премий не всегда зависят от результатов работы. Премии распределяет руководитель, и поэтому существует вероятность субъективной оценки |

|

Сдельная |

Для работников, чьи трудовые результаты могут быть оценены в натуральных показателях |

Сумма заработной платы четко зависит от количества произведенной продукции, налицо заинтересованность работников в повышении производительности труда |

Не учитывается качество произведенной продукции, а только количество |

|

Сдельно премиальная |

Для работников, чьи трудовые результаты могут быть оценены в натуральных показателях |

Те же, что и у сдельной системы оплаты труда. Кроме того, если премии устанавливаются за качество продукции, работник заинтересован выпускать больше продукции не в ущерб ее качеству |

Те же, что и у сдельной системы оплаты труда, при условии, что премии не связаны с качеством произведенной продукции |

|

Бонусная |

Для работников, от которых напрямую зависит уровень прибыли или доходов организации |

Работники напрямую заинтересованы в повышении выручки или прибыли организации |

Не всегда рост выручки и прибыли напрямую зависит от работника |

|

Оплата труда на комиссионной основе |

Для работников, от которых напрямую зависят доходы организации |

Те же, что и у бонусной системы оплаты труда. Чем выше полученные доходы, тем выше заработная плата. Работник сам может приблизительно рассчитать свою зарплату |

Те же, что и у бонусной системы оплаты труда |

|

1 |

2 |

3 |

4 |

|

Бестарифная |

Для специалистов, работающих в группе и выполняющих сходные функции |

Члены группы заинтересованы в повышении зарплаты, а значит, коллективный труд становится более эффективным |

Сложно оценить вклад каждого участника группы. Может иметь место «уравниловка» |

|

Система с групповым премированием |

Для специалистов, работающих в группе, объединенной для выполнения определенного проекта |

Те же, что и у бестарифной системы оплаты труда. Специалисты охотнее будут участвовать в новом проекте и помогать друг другу для скорейшего его завершения |

Те же, что и у бестарифной системы оплаты труда |

|

Оплата труда с премиями за знания и компетенцию |

Для специалистов, работа которых требует специальных знаний, навыков и высокого уровня профессионализма |

Специалисты материально заинтересованы в повышении профессионального уровня |

Не всегда компетенция и знания совпадают с эффективной работой |

- Кадровые риски, связанные с привлечением новых сотрудников (Основные цели, задачи подбора и расстановки кадров)

- Процесс построения модели управленческого решения (Разработка модели управленческого решения для ООО «Консул»)

- Использование метода «Дельфи» при принятии управленческих решений (на примере конкретной организации)

- Проблемы профессиональных стрессов. Профессиональное выгорание (Глава 1. Особенности проявления синдрома эмоционального выгорания)

- Система психофизиологического профессионального отбора и диагностики профпригодности (Принципы и методические основы изучения и оценки психофизиологических качеств человека на профпригодность)

- Управление организационными изменениями и инновациями (1. Понятие организационных изменений и инноваций)

- Предмет, метод предпринимательского права и принципы предпринимательского прав

- Нотариат в РФ (1.Нотариальные действия)

- Понятие и виды сделок (Глава 1.Понятие сделки. Виды сделок)

- Роль мотивации в поведении организации (Глава 1. Теории мотивации труда)

- Проблема личности в социальной психологии (Личность и её особенности в социальной психологии)

- Профессиональный стресс в управленческой деятельности (Биологический и психологический стресс)