Совершенствование финансовых отношений в рамках реализации антикризисной стратегии развития (международные финансовые отношения)

Содержание:

Введение

Актуальность темы. Позиции государств в международных рыночных обменах различаются в зависимости от объема производства и национального дохода, а также от объема их национального капитала, которых определяет их положение в качестве международных кредиторов или должников.

Исследования закономерностей формирования всех этих связей и перспектив их развития показывает, что генеральной тенденцией развития мирового хозяйства является движение к созданию единого планетарного рынка капиталов, товаров и услуг. Одна из основных тенденций глобальной интернационализации проявляется в образовании обширных зон влияния той или иной державы или группы наиболее развитых стран. Эта страна или группа стран становятся своеобразными интеграционными центрами, вокруг которых группируются другие страны, образуя своеобразные материки в океане мирохозяйственных связей.

За последние годы значительно расширились межгосударственные финансовые, кредитные, расчетные и валютные отношения. Являясь одной из форм экономического, научно-технического и культурного сотрудничества между государствами, эти отношения вместе с тем имеют специфические особенности. Учет этих особенностей позволяет объединить указанные отношения в одну группу международных финансовых отношений.

Объект исследования – международные финансовые отношения.

Предмет исследования - антикризисной стратегии развития.

Цель работы – изучить направления совершенствования финансовых отношений в рамках реализации антикризисной стратегии развития.

В процессе реализации цели необходимо решить следующие задачи.

-изучить особенности современных международных финансовых отношений;

-исследовать российский и зарубежный опыт формирования антикризисных стратегий развития.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Зарубежный опыт совершенствования финансовых отношений в рамках реализации антикризисной стратегии развития

1.1. Опыт США в формировании государственной антикризисной стратегии

В процессе развития рыночной экономики неминуемо возникают кризисы экономической системы. Для предупреждения негативных проявлений кризиса реализуется специальная диагностика, а также осуществляется система мер, способствующих предотвращению и преодолению кризисных ситуаций. В теории и практике они получили название антикризисного управления. Страны с развитой рыночной экономикой накопили большой опыт антикризисного управления на всех уровнях экономических отношений. Механизм антикризисного управления за рубежом постоянно развивается и совершенствуется, накапливаются новые знания и практические методы кризисного менеджмента. [11.C.12]

В 2008 году в мире начался финансово-экономический кризис, который проявился в виде сильного снижения основных экономических показателей в большинстве стран с развитой экономикой, впоследствии переросшего в глобальную рецессию (замедление) экономики. Возникновение кризиса связывают с рядом факторов: общей цикличностью экономического развития; перегревом кредитного рынка и явившегося его следствием ипотечного кризиса; высокими ценами на сырьевые товары (в том числе, нефть); перегревом фондового рынка. Предшественником финансово-экономического кризиса 2008 года был ипотечный кризис в США, который в начале 2007 года затронул высокорисковые ипотечные кредиты. Именно поэтому анализ антикризисного управления, проводимого в развитых странах, необходимо начать рассматривать с США. США остаются экономической державой номер один, и состояние американской хозяйственной системы оказывает серьезное влияние на глобальную экономику в целом [1.C.11 ]. Экономическая политика американской администрации во время кризиса может послужить образцом для многих стран. [3.C.77]

Финансово-экономический кризис в США был предопределен финансовыми пузырями, образованными операциями с ценными бумагами и ипотечными кредитами в период 2002-2005 гг. Банки и другие финансовые учреждение выдавали ссуды гражданам США, имеющим плохую кредитную историю на покупку дома за очень низкую цену в надежде хорошо заработать на их перепродаже. [2.C. 41] Но начиная с конца 2006 г. цены на рынке жилья рухнули, «пузыри» лопнули вместе с надеждой на получение незаработанной прибыли. Подсчитано, что более 12 млн. владельцев домов оказались не в состоянии выплачивать полученные на их приобретение ссуды. Все это привело к тому, что банки, слишком увлекавшиеся до кризиса ипотечным кредитованием, начали банкротиться один за другим. Кризис затронул инвестиционные фонды таких крупнейших финансовых компаний, вложивших средства в ипотечные облигации, как Bear Stearns, Goldman Sachs, BNP Paribas. [5.C.167] На краю банкротства оказались две крупнейшие компании «Fannie Mae» и «Freddie Мас», на долю которых приходилось 44% объема ипотечного рынка. Затем обанкротились такие столпы финансово-банковской системы, как знаменитые Lehman Brothers (существует около 160 лет) и Merrill Fynch (более 100 лет), входившие в первую пятерку ведущих инвестиционных банков. [4.C.48]

Постепенно кризис затронул всю банковскую систему Америки, включая один из самых крупнейших в мире банков - Citygroup и др. Всего в период кризиса в США обанкротилось около 400 финансово-банковских учреждений. Потрясения в банковской сфере сопровождались подрывом доверия кредиторов и клиентов, возрастанием кредитных рисков и экономических трудностей. Из сферы банковского кредитования кризис перекинулся в сферу производства: рыночное предложение превысило спрос, который стал сокращаться, ситуация осложнялась массовыми увольнениями в автомобильной промышленности США. В критическом положении оказались гиганты автопрома: General Motors, Ford, Chrysler. [7.C.90] Постепенно кризис распространился и на другие отрасли экономики, банкротства фирм захлестнули страну, что привело к значительному росту числа безработных. Раскручивание данной спирали и привело к тому, что финансовый кризис перерос в экономический кризис, а вернее - в финансово-экономический кризис. [6.C.32]

В сложившихся условиях основной целью антикризисной политики США явилось стимулирование рыночного спроса и оказание мощной помощи крупнейшим банкам и корпорациям, которые своей безответственной политикой способствовали появлению кризиса. В ответ на серию банкротств крупных финансовых структур правительство США разработало акт о чрезвычайной экономической стабилизации, (Emergency Economic Stabilization Actof 2008), более известный как «план Полсона». Он был принят конгрессом после обсуждений и многочисленных поправок и предполагал предоставление Федеральной резервной системой США займов банкам в размере 700 млрд. долларов США [7.C.89].

В соответствии с этим планом, крупная финансовая помощь была оказана Fannie Mae и Freddie Mac- они были частично национализированы от неминуемого банкротства. В частности, им были предоставлены многомиллиардные заемные средства ФРС США. При этом их страховые гарантии перешли под государственный контроль с тем, чтобы обезопасить клиентов. Банки Morgan Stanley и Goldman Sachs сменили свой статус, превратившись в обычные банки (с государственным контролем в обмен на льготные займы и гарантии их обязательств). Крупнейшей в мире банковской группе Citygroup также были предоставлены льготные кредиты в размере 20 млрд. долл. и гарантированы обязательства на сумму в 308 млрд. долл. в обмен на долю акций, перешедших в собственность государства. Похожая участь коснулась и остальных банков. По сути, все они также подверглись национализации. [6.C.54]

Таким образом, банки получили «свежие» деньги, в которых так нуждались в разгар кризиса. Конечно, это далеко не всех из них спасло от разорения, однако крупнейшие в истории США банковские крахи 2008 года не спровоцировали банковской паники. В рамках данной программы также была оказана поддержка двум из трех крупнейших автопроизводителей страны, GM и Chrysler, компании получили кредиты на 13,4 млрд. и 4 млрд. долл. соответственно. Следует отметить, что целиком потерять некоторые традиционные отрасли, такие как автомобилестроение, правительство США просто не могло себе позволить. Кроме того, «GM» это не только автомобильный концерн, но и производитель военной техники.

Дальнейшее антикризисное управление было продолжено правительством Б. Обамы. Программа антикризисных мер США, подписанная в феврале 2009 г. президентом Б. Обамой, имело название «План американского восстановления и реинвестирования» (American Recoveryand Reinvestment Ас^.Данный план заключается в комбинации двух методов: сокращения налогов и масштабных бюджетных инвестиций в экономику. На реализацию поставленных целей было направлено 787 млрд. долл. (Таблица 1). [8.C.67]

Таблица 1. Программа антикризисных мер США (American Recoveryand Reinvestment Act)

|

Направление |

Млрд. долл. |

Доля |

|

Облегчение налоговой нагрузки |

288 |

37% |

|

Налоговые освобождения штатов и местных органов власти |

144 |

18% |

|

Инфраструктура и наука |

111 |

14% |

|

Социальная защита |

81 |

10% |

|

Здравоохранение |

59 |

7% |

|

Образование |

53 |

7% |

|

Энергетика |

43 |

5% |

|

Прочее |

8 |

1% |

|

Итого: |

787 |

100% |

По данным таблицы, ясно видно, что основной объем средств был направлен на стимулирование потребительского спроса путем снижения налоговой нагрузки и предоставления налоговых льгот (следует отметить, что налоговые льготы не коснулись богатых слоев населения (чьи доходы превышают 250 тыс. долл.)). Кроме того, значительные средства были направлены на развитие науки и инфраструктуры, поскольку именно инновации являются двигающей силой современной экономики. Также существенные средства были выделены на социальную защиту населения от кризисных явлений. [6.C.65]

Кроме того, в сложившейся ситуации администрация Обамы, совместно с ФРС США предприняла в декабре 2008 г. шаги по снижению ставки рефинансирования до рекордно низкого уровня в 0-0,25% в целях обеспечения необходимых монетарных условий для вывода экономики из состояния рецессии. Страна переживала период резкого снижения объема внутренних инвестиций, уровня сбережений населения, сокращения потребительских расходов ввиду обострения проблемы занятости и низких темпов роста доходов населения. Несмотря на некоторое оживление деловой активности и рост потребительских расходов населения, эта мера ожидаемых результатов не принесла. Тем не менее, ФРС США продолжала удерживать ставку в пределах 0-0,25% до конца 2015 года [3].

Так как ставка рефинансирования оказалась очень близка к нулю, то ФРС не могла дальше понижать её и возникла так называемая ловушка ликвидности. Поэтому в качестве другого инструмента изменения количества денег в экономике ФРС начала применять операции на открытом рынке, покупая или продавая краткосрочные государственные облигации у банков и других финансовых организаций. Когда ЦБ выплачивает или получает деньги за эти облигации, он изменяет количество денег в экономике и одновременно меняет доходность краткосрочных государственных облигаций, которая определяет межбанковские ставки. Чтобы осуществлять операции на открытом рынке без ссылки на эти ставки специально для ФРС США была разработана программа количественного смягчения (Quantitativeeasing - QE) [4].

Суть количественного смягчения заключается во впрыске в экономику дополнительных денег за счёт выкупа неликвидных ценных бумаг. Количественное смягчение оказывает существенное влияние на денежную массу, увеличивая её предложение с целью увеличения конечного потребления. В рамках первого этапа количественного смягчения в течение 2009 года ФРС выкупила ипотечных бумаг на $1,4 трлн. и казначейских облигаций на $300 млрд. Данная программа имела целью спасти крупные корпорации, банки и частные предприятия путем выкупа их обесценившихся долгов. Вторым этапом количественного смягчения было предусмотрено вливание в экономику ещё $0,6 трлн. по $75 млрд. ежемесячно. Программа продолжалась с ноября 2010 г. по июнь 2011 г. Кроме того, QE2 предполагало реинвестирование $300 млрд. первой программы. Третий этап начался в сентябре 2012 году и продлился до конца октября 2014 года. В рамках его было куплено бумаг на $1,14 трлн. [9.C.76]

Изначально ФРС покупала ипотечные облигации на $40 млрд. в месяц и казначейские облигации на $45 млрд. в месяц. В течение всего 2014 года ФРС стала постепенно сокращать объемы закупок, окончательно прекратив их 29 октября 2014 года. Если рассматривать период 2009-2013 гг., то в течение 36 месяцев из 60 действовала программа количественного смягчения. Менее всего программа количественного смягчения проводилась в 2010 и 2012 годах.

Таким образом, количественное смягчение и другие меры, применённые ФРС и правительством США для выхода из кризиса, существенным образом изменили традициям денежно-кредитной политики.

Беспрецедентное увеличение денежной массы и рекордно низкая ключевая ставка тому пример. Такая мягкая денежно-кредитная политика не могла не отразиться на макроэкономических показателях. Проведем анализ изменения основных макроэкономических показателей. Динамика ВВП США в миллиардах $ за 2007-2015 гг. представлена на рисунке 1.

Рисунок. 1. Динамика ВВП США за 2007-2015 гг. Составлено по данным International Monetary Fund [6]

Как видно из диаграммы, в 2009 году произошло снижение ВВП из-за последствий кризиса, но в целом темпы роста восстановились полностью. Именно в конце 2008 года ФРС понизила ставку рефинансирования до 0,25%, а в начале 2009 года началась первая фаза количественного смягчения (QE1). В результате ВВП непрерывно росло. [12.C.77]

Инфляцию в макроэкономических показателях отражает индекс потребительских цен (CPI) (см. рисунок 2).

Рисунок 2. Динамика индекса потребительских цен в США за 2006-2015 гг. Составлено по данным World Bank [10.C.65]

График показывает, что в результате кризиса произошло снижение потребительских цен, то есть дефляция. Однако затем темпы роста цен восстановились. Можно сказать, что количественное смягчение слабо на них повлияло. Однако за 10 лет уровень инфляции составил в среднем за год 1,9% по данным официальной статистики. Динамика размера государственного долга США за период 2007-2015 гг. в % от ВВП представлена на рисунке 3.

Рисунок 3. Динамика госдолга США в % от ВВП за 2007-2015 гг. Составлено по данным World Bank [11]

Как видно из диаграммы, в период кризиса и последующие 3 года госдолг увеличивался и достиг размера, равного ВВП США, после чего темпы его роста снизились. Так как количественное смягчение представляет собой, прежде всего, выкуп государственных долговых обязательств, то соответственно государство становится должно ФРС США, а значит и размер долга в условиях количественного смягчения растёт, что мы и видим на графике.

Анализ показал, что главным показателем, на который негативно повлияла денежно-кредитная политика правительства и ФРС США является государственный долг, так как антикризисные меры в основном осуществлялись путем наращивания государственного долга. Тем не менее, колоссальный дефицит бюджета не привел к катастрофическим последствиям, экономика США преодолела докризисный уровень роста экономики уже в 2010 году. Таким образом, можно сделать вывод, что антикризисная политика правительства США в условиях кризиса была направлена на увеличение бюджетных расходов и использование различных налоговых льгот, что поддерживает спрос, в первую очередь, потребительский. Эффективными мерами борьбы с финансово-экономическим кризисом явились выкуп проблемных активов банков, снижение ФРС процентных ставок и проведение программы количественного смягчения, которые позволили сдержать экономический спад в США в 2009 году. В настоящий момент целями правительства США и ФРС являются осуществление контроля за деятельностью финансовых институтов, укрепление их устойчивости к возможным шокам в мировой экономике, снижение инфляции, своевременная реакция на малейшие изменения экономической конъюнктуры и стабилизация экономического роста в целом. [10.C.76]

1.2. Формирование антикризисных стратегий в европейских странах

Вслед за США жесткому воздействию финансово-экономического кризиса подверглась европейская экономика, включая и экономику Великобритании. Следует отметить, что в Великобритании с 1997 до 2007 г. наблюдался продолжительный и мощный экономический рост (прирост ВВП составлял в среднем 2,8 %). Открытая и мощная финансовая система Великобритании с незначительным воздействием государства на экономику обеспечивала в предкризисные годы мощный приток капитала в британскую экономику. Финансовый сектор этой страны, таким образом, играл для национального хозяйства роль «локомотива» экономического роста. В то же время в экономике Великобритании стали накапливаться дисбалансы. [13.C.59] Так, к июню 2009 г. банковские активы Великобритании в 4 раза превысили ВВП страны и достигли 1,4 трлн. ф. ст. (2,296 трлн. долл.). Крупнейшие банки Соединенного Королевства настолько близко подошли к грани допустимого соотношения собственного и привлеченного капитала, что это обусловило необходимость наращивания банковского капитала при первых проявлениях негативного влияния мирового финансово-экономического кризиса на национальное хозяйство страны. [10.C.7]

Первым крупным банком Великобритании, столкнувшимся с проблемой недостаточной ликвидности при обострении ситуации на межбанковском рынке, стал банк Northern Rock, финансовая база которого строилась на депозитах населения (20 %) и межбанковском кредитовании (80 %). Министерством финансов 14 сентября 2007 г. было издано распоряжение о предоставлении банку Northern Rock финансовых средств по повышенной процентной ставке. Также были предоставлены финансовые средства еще семи крупнейшим национальным банкам страны. [12.C.75]

В общей сложности на это было выделено 53 млрд. ф. ст. (87 млрд. долл.) Тем не менее, в условиях нарастающей напряженности на финансовых рынках проблема ликвидности быстро трансформировалась в проблему платежеспособности Northern Rock. И 22 февраля 2008 г. банк Northern Rock был национализирован. [15.C.449] Это говорит о том, что в условиях кризиса, наблюдалось заметное усиление роли государства в регулировании экономики, нетрадиционное для Великобритании. Подтверждает данное обстоятельство и тот факт, что в феврале 2008 г. вступил в силу, так называемый «Банковский акт» (Banking Act), вводивший специальный режим, определяющий порядок работы государственных структур с банками, попавшими в «критическое положение» (Special Resolution Regime). В частности, «Банковский акт» предоставил министерству финансов право переводить банки во временную государственную собственность, а также передавать их бизнес другим собственникам. Так, кроме национализации банка Northern Rock, меры на основании «Банковского акта» были приняты в отношении банков Bradford & Bingley (правительство выкупило долги банка в 60,9 млрд. ф. ст. (100 млрд. долл.)), HBOS (HBOS продан Lloyds Banking Groups, 43,4 % акций которой в свою очередь выкупило государство) и Royal Bank of Scotland (правительство стало собственником 70 % простых акций Royal Bank of Scotland;). Таким образом, фактически прослеживается постепенная национализация финансовой сферы. Тем не менее, данные меры позволили унять панику в банковской сфере. [17]

Кроме того, Банк Англии, в борьбе с последствиями мирового финансово-экономического кризиса, как и большинство центробанков других экономически развитых стран мира обратился к использованию такого проверенного макроэкономического инструмента, как ставка рефинансирования [16.C.172]. С июля 2007 г. началось медленное снижение ставки рефинансирования, которое резко ускорилось после сентября 2008 г. Уже в марте 2009 г. ставка Банка Англии опустилась до исторического минимума 5 %. Наряду с использованием этого инструмента Банком Англии было объявлено о введении нового механизма предоставления ликвидности банковской системе Великобритании. Этот механизм получил название «Специальной схемы ликвидности» (Special Liquidity Scheme, SLS) [6]. Предоставление ликвидности по схеме SLS позволяло банкам «конвертировать» неликвидные ценные бумаги в ликвидные государственные бумаги сроком на три года. Данная схема распространялась только на активы, которые уже существовали в 2007 г. За банками сохранялась ответственность по этим обязательствам. Также они были обязаны платить определенный процент за использование этой схемы. Схема была запущена 21.04.2008 и прекратила свое действие 30.01.2009. За это время ею воспользовались 32 финансовых института, общая доля которых в совокупных активах банков страны составляла порядка 80 %. [10.C.55]

Тем не менее, начавшаяся рецессия британской экономики привела к сокращению совокупного спроса в стране. Сокращение коснулось, прежде всего, потребительского спроса. В этой связи власти Великобритании приступили к его стимулированию, посредством принятия мер фискального характера и повышения социальной защиты населения. Новации проводимой государством фискальной политики в максимальной мере затрагивающих большинство населения, заключались в предоставлении дополнительных налоговых вычетов и снижением до предельно допустимого уровня налога на добавленную стоимость (15%). Помимо этого, учитывая, что в условиях кризиса возросла задолженность по налогам, власти Великобритании пошли на смягчение норм погашения задолженности, установленных в отношении сбора неуплаченных налогов, в том числе на снижение штрафных санкций, предварительных налоговых платежей, а также пеней, начисляемых на суммы задолженности. Естественно, такая мягкая налоговая политика не могла не повлиять на общий объем доходов государства (рисунок 4). [18.C.87]

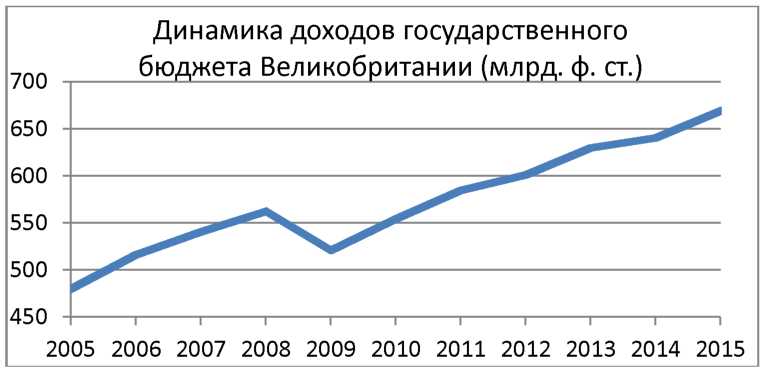

Рисунок 4 Динамика доходов государственного бюджета Великобритании за 2005 - 2015 гг. Составлено по данным International Monetary Fund

На графике видно, что проведение мер фискального стимулирования в некоторой мере, спровоцировало снижение доходов государственного бюджета. Именно в период с декабря 2008 г. по конец 2009 г. ставка НДС была снижена до 15%, а в начале 2009 года введены дополнительные налоговые вычеты. В результате темп прироста объема государственных доходов показал в 2009 году отрицательный результат (-7,41). Однако все же данные меры не прошли напрасно, домохозяйства легко откликнулись на налоговое послабление, что подтверждает динамика расходов домохозяйств на конечное потребление (рисунок 5). [10.C.41]

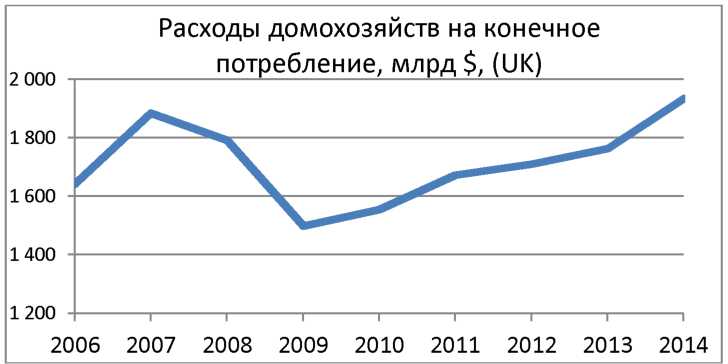

Рисунок 5. Динамика расходов домохозяйств на конечное потребление за 2005-2014 гг., млрд. $. Составлено по данным United Nations Statistics Division

На графике видно, что начиная с 2009 г. расходы домохозяйств на конечное потребление стали увеличиваться, домохозяйства стали больше тратить и потребительский спрос в стране несколько возрос, следовательно, правительство все же достигло намеченной цели. Некоторую роль в достижении цели сыграла и политика правительства в социальной сфере, направленная на улучшение покупательской способности населения. Основные усилия здесь были направлены на сохранение и создание новых рабочих мест, и выплату пособий гражданам, потерявшим работу.

Также, следует отметить меры правительства по поддержке реального сектора экономики. Данные меры были направлены на недопущение значительного снижения объемов национального производства в период финансово-экономического кризиса. Разработанная правительством Великобритании антикризисная программа включала в себя ряд мероприятий по кредитованию бизнеса, поддержке ряда отраслей промышленности и строительства, развития транспортной инфраструктуры. Так, например, осуществлялась поддержка национальной автомобильной промышленности путем предоставления кредитов и субсидий напрямую автопроизводителям для разработки новых (особенно экологически чистых) моделей автомобилей; запуска программы утилизации подержанных автомобилей; льготного автокредитования. Меры поддержки реального сектора экономики также коснулись также строительной отрасли и развития транспортной инфраструктуры. Так, в рамках реализации этих мер правительством Великобритании было выделено 400 млн. ф. ст. (656 млн. долл.) на поддержку покупателей первого жилья. Кроме того, молодым семьям предоставлялась 30 % скидка на приобретение жилья. Кроме того, правительство организовало специальный фонд объемом 13 млрд. ф. ст. (18 млрд. долл.) для финансирования государством 110 уже имеющихся проектов (в том числе по ремонту дорог, школ и больниц) в связи с отсутствием финансирования строительных проектов со стороны частных банков. [18.C.43]

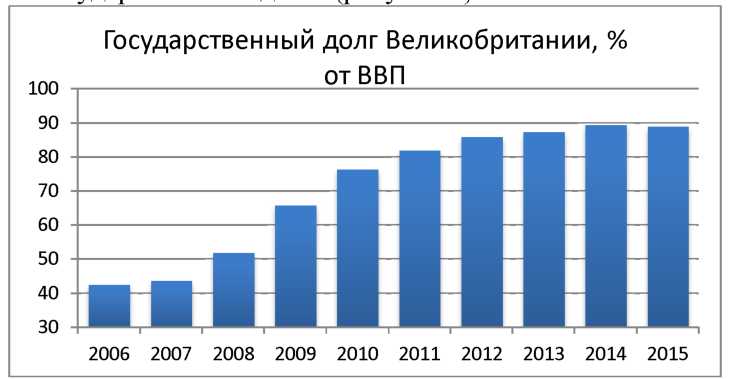

Разумеется, снижение доходов государства при одновременном росте государственных расходов вызвало рост бюджетного дефицита Великобритании, который в свою очередь был профинансирован за счет увеличения государственного долга (рисунок 6).

Рисунок 6. Государственный долг Великобритании, % от ВВП за 2006-2015 гг. Составлено по данным International Monetary Fund

Как видно из диаграммы, с 2007 года государственный долг Великобритании заметно возрос. По данным за 2015 год он составил порядка 88,9% от ВВП страны. Разумеется, значительное увеличение государственного долга объясняется проведением правительством Великобритании перечисленных антикризисных мер. Тем не менее, данные меры позволили остановить экономический спад национальной экономики (рисунок 7).

Рисунок 7. Динамика ВВП Великобритании за 2006-2014 гг., млрд. $. Составлено по данным International Monetary Fund

Итогом всех принятых мер является рост ВВП Великобритании, начиная с 2010г. и преодоление предкризисного уровня в 2014г.Таким образом, можем заключить, что антикризисные меры правительства Великобритании, позволившие остановить экономический спад в стране, в первую очередь, были направлены на стабилизацию финансового сектора, который является приоритетным для британской экономики. Так, основными методами поддержки финансового сектора являлись введение нового механизма предоставления ликвидности по схеме SLS и принятие специального «Банковского акта». Это также говорит об усилении в период кризиса роли государства в регулировании экономики. Среди других антикризисных мер правительства следует отметить проведение специальной фискальной политики и стимулирование развития промышленного сектора. [10.C.43]

Весьма своеобразный опыт антикризисного управления, используемого в развитых странах, представляют собой действия правительства Исландии. Когда разразился всемирный финансовый кризис 2008 года, так получилось, что по многим показателям в Исландии он проявился сильнее всего. Как известно, в 2003 году была приватизирована банковская система, до этого контролируемая государством. Остров стал комфортным фискальным раем для крупных транснациональных (американских, британских) банков [7]. Когда в 2008 г. эти банки рухнули, государство оказалось на грани банкротства. Например, Международный валютный фонд называет ее страной, которая пережила крупнейший по отношению к размеру экономики банковский коллапс в истории, - к 2008 году активы трех основных местных банков, Glitnir, Kaupthing и Landsbanki, в 10 раз превышали объем ВВП. Для сравнения: активы печально известного Lehman Brothers составляли 5% ВВП США. В то время как правительство США выкупало акции ключевых финансовых организаций (потратив на это миллиарды долларов), а Великобритания всеми силами пыталась спасти банки Northern Rock и Royal Bank of Scotland на деньги налогоплательщиков, Исландии ничего не оставалось, как применить следующий подход. Правительство не стало поддерживать банки и позволило им разориться. В результате крупнейшего банковского коллапса исландская крона начала стремительно обесцениваться (рисунок 8).

Рисунок 8. Курс доллара США к исландской кроне за 2006 - 2014 гг. Составлено по данным World Bank

График показывает, что в период кризиса курс исландской кроны по отношению доллару резко взлетел. Так, если 1 доллар (USD) в 2007 году в среднем был равен 64,06 кронам (ISK), то в 2008 году он составил 87,95 крон, а в 2009 году уже 123,64. Темп роста составил, соответственно 37,30% и 40,58%. Вследствие масштабной девальвации национальной валюты, инфляция также разогналась (рисунок 9).

Рисунок 9. Динамика уровня инфляции в Исландии за 2007-2015 гг. Составлено по данным World Bank

Как видно на графике, объем экспорта Исландии за последние годы

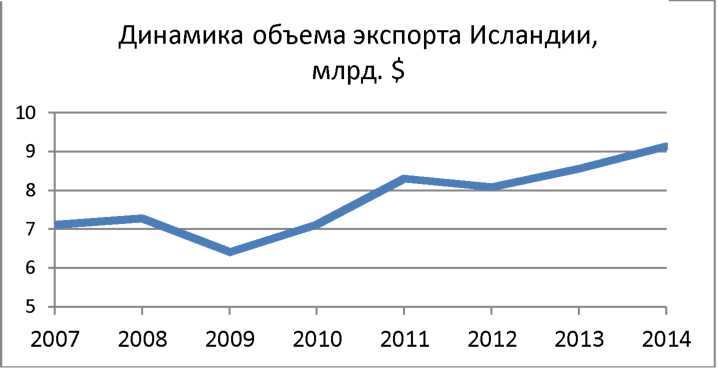

Как видно на графике, начиная августа 2007 года, уровень инфляции стал повышаться, достигнув уже к декабрю 2008 года 18,1%. Однако, одновременно с этим, девальвация кроны создала конкурентные преимущества местным экспортным товарам, особенно продукции рыбопереработки и пищевой промышленности [8] (рисунок 10).

Рисунок 10 Динамика объема экспорта Исландии за 2007-2014 гг. Источник United Nations Statistics Division

значительно вырос. Это связано с тем, что дешевая крона обеспечила конкурентные преимущества на такие экспортируемые из Исландии товары, как рыба и морепродукты, рыбоперерабатывающее оборудование, продукцию животноводства (мясо, шерсть), а также фармацевтику. В связи с этим, правительство Исландии сделало ставку на то, что реальный сектор экономики вытянет страну из кризиса, созданного проблемами в раздутом банковском сегменте. Рассчитывая, что рыбная промышленность будет продолжать работать в устойчивом ритме, а производство не сократится благодаря большому заделу конкурентоспособности, обеспеченному также низкими тарифами на электроэнергию. Также, правительство Исландии предприняло меры по развитию инновационной энергетики, основанной на возобновляемых источниках энергии. Так, дешевая электроэнергия острова, основанная на геотермальных источниках, стала привлекать иностранных инвесторов в Исландию. Интерес, в первую очередь, проявили ТНК по производству энергоемкой продукции (Alcoa, Rio Tinto Alcan, Nordural). Кроме того, в 2010 году первый в Исландии data-центр открыла компания Verne Global. Ее также привлекли дешевые тарифы на электроэнергию и «природный кондиционер» в подарок [9]. Также, чтобы привлечь большее количество инвесторов правительство Исландии предоставило налоговые каникулы новому бизнесу и инновационным проектам со значительным снижением ряда налогов (до 50%) сроком на 10 лет [10].

В рамках борьбы с кризисом правительство Исландии также использовало общие меры антикризисного управления, применяемые в развитых странах.

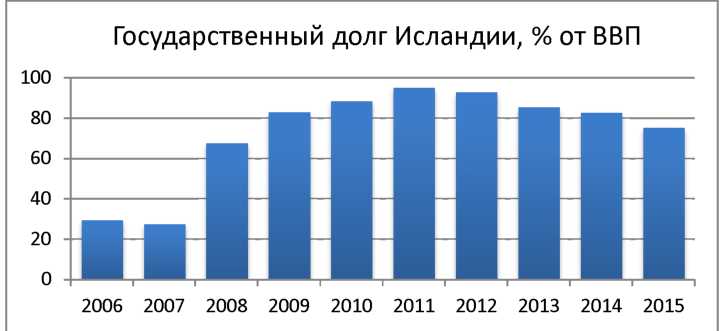

Рисунок 11. Государственный долг Исландии за 2006, % от ВВП. Составлено по данным International Monetary Fund [17]

В частности, такие как: стимулирование деловой активности, путем снижения процентной ставки; субсидирование сельского хозяйства и промышленных отраслей; меры по снижению безработицы и увеличению социальных пособий в кризисный период. Проведение всех этих мер потребовало дополнительных расходов бюджета. Чтобы профинансировать бюджетный дефицит, правительство Исландии пошло на увеличение государственного долга (рисунок 11).

Как видно из диаграммы, начиная с 2007 года государственный долг Исландии начал увеличиваться, достигнув максимума в виде 95,1% от ВВП в 2011 году. Особенно заметный рост наблюдался в 2008 году. Резкое повышение государственного долга объясняется получением Исландией кредитов и займов. В частности, речь идет о займах на общую сумму 4,75 млрд. долл. полученных от МВФ и ряда иностранных государств, на проведение антикризисных мероприятий [11]. Также следует сказать и о долге Нидерландам и Великобритании в размере 1,33 млрд. евро и 2,35 млрд. ф. ст. соответственно. Это суммы, которые правительства данных стран были вынуждены выплатить своим вкладчикам разорившихся банков, в качестве компенсации согласно законодательству ЕС о гарантировании вкладов. [17]

Среди специфичных мер исландского правительства следует отметить и введение ограничений на движение капитала. Так, еще в начале кризиса (ноябрь 2008 г.) чтобы не допустить усугубления ситуации правительство Исландии приняло решение, можно сказать, попирающее условия свободного рынка, а именно ввело ограничение на движение активов иностранных инвесторов в разорившихся банках. Предполагалось, что ограничения будут действовать ближайшие шесть месяцев, но в итоге, они продержались почти семь лет. О снятии ограничений Исландия объявила в июне 2015 года. Одновременно с этим, власти обложили выводимые из страны средства налогом в 39%. Эти меры связаны с тем, что после снятия ограничений иностранные инвесторы могут начать массовый вывод капитала из страны, что может повлечь новую финансовую катастрофу. Тем самым вводимый налог должен либо воспрепятствовать массовому оттоку капитала, либо пополнить бюджет страны.

Результатом этих кардинальных мер стало то, что исландская экономика показала неплохие темпы восстановления, особенно принимая во внимание серьезность кризиса. Так, отношение государственного долга к ВВП, резко подскочившее в 2008 году, медленно, но верно снижается (рисунок 11). Страна стабильно и своевременно выплачивает международные кредиты. Уровень инфляции в среднем за 2015 год составил всего 1,63%, а это даже ниже чем в предкризисный период (рис. 9). Объем ВВП также уверено повышается (рисунок 12). [10.C.54]

Как видно из диаграммы, объем ВВП Исландии постепенно растет. Так темп роста за последние пять лет в среднем составил 5,9%. Таким образом, проведенный анализ показал, что правительство Исландии использовало кардинальные и довольно специфичные по сравнению с другими странами меры. Например, позволило крупнейшим банкам разориться, ввело ограничения на движение капитала и налог на вывод активов из страны.

Рисунок 12. Динамика ВВП Исландии за 2006 - 2014 гг., млрд. $.Составлено по данным World Bank [17]

Однако следует признать, эти антикризисные меры позволили экономики Исландии добиться восстановления и выйти из кризисного состояния.

1.3. Создание антикризисных стратегий в азиатских странах

Проводя анализ опыта антикризисного управления как такового, было бы не неправильно не рассмотреть опыт так называемых «азиатских тигров» Южной Кореи, Сингапура, Гонконга и Тайваня, совершивших скачок от стран третьего мира до развитых стран с высоким уровнем жизни. Особенно интересным представляется опыт Республики Сингапур. Сингапур из страны, страдающей от перенаселенности, безработицы и коррупции, без природных ресурсов, со слабой производственной базой, стал одной из самых конкурентоспособных экономик мира (2-е место в рейтинге The Global Competitiveness Report, 2015[12]), страной с лучшим инвестиционным климатом (1-е место в рейтинге Easy of Doing Business, июнь 2015[13]), международным финансовым центром (3-е место в рейтинге GFCI, март 2016[14]), крупнейшим международным портом, ведущим центром нефтепереработки в Азии. [18.C.43]

За 1960-2015 гг. ВВП на душу населения Сингапура вырос с 428 долл. до 56 тыс. долл. (ВВП на душу населения в текущих ценах, по данным World Bank [15]), а средний ежегодный темп роста экономики составил 7,6% (темп роста ВВП рассчитан по данным Department of Statistics Singapore [16]). Сверхвыгодное географическое положение и часовой пояс (между Европой и Америкой), англосаксонское наследие, нация предприимчивых «эмигрантов», с одной стороны, и отсутствие доступа к большому внутреннему рынку, природным ресурсам, небольшие размеры экономики - с другой - определили уникальность условий и стратегии «экономического чуда» Сингапура. В ее основе - идея превращения Сингапура в крупнейший торговый, транспортный и финансовый центр, т.е. эффективное использование преимуществ и преобразование ограничений страны в новые возможности.

Рассмотрим основные этапы достижения «экономического чуда» Сингапура: 1959-1965 гг.: индустриализация и импортозамещение. Для Сингапура, получившего право на самоуправление в 1959 г., одной из главных целей экономической политики стало создание новых рабочих мест. В это время экономика Сингапура находилась в состоянии стагнации, а население страны росло быстрыми темпами. В данных условиях основной задачей правительства Сингапура было обеспечение занятости быстрорастущему населению и стимулирование экономического роста. В таких условиях индустриализация стала наиболее подходящим решением поставленных задач. Политика властей в данный период времени основывалась на концепции "большого толчка", согласно которой одновременное создание большого количества отраслей экономики позволит поддерживать спрос за счёт межотраслевых связей. Так, в рамках Первого плана развития (First Singapore Development Plan, 1961-1964), для создания новых рабочих мест реализовывались крупные инфраструктурные проекты (строительство жилых массивов и транспортных сетей, улучшение портовой инфраструктуры, проведение электро- и водоснабжения, телефонных сетей), развивались трудоёмкие производства (текстиля, кожевенных изделий и пр.) и туризм. Одновременно с этим, чтобы поддержать национальных производителей были введены протекционистские меры (введение и дальнейшее увеличение количества импортных квот, контроль над вхождением в определённые отрасли новых иностранных компаний).

На начальных этапах индустриализации, в рамках финансирования, Сингапур привлекал иностранные кредиты и займы (Великобритания, Всемирный банк, МВФ, Азиатский банк развития). За время проведения индустриализации внешний долг Сингапура вырос с 70 млн. до 1 млрд. сингапурских долларов. Также необходимо отметить привлечение внутренних сбережений. Особую роль в формировании сбережений населения сыграл Центральный фонд сбережений (ЦФС). Данный фонд, по сути, являлся уникальным инструментом для накопления финансовых ресурсов, выступавших источником дешевого капитала для правительства, чтобы осуществлять финансирование развития инфраструктуры. Привлечение средств осуществлялось по следующей программе. Каждый житель страны обязан был ежемесячно отчислять 20% своего заработка. Столько же переводил на его счет работодатель. Сбережения в ЦФС не подвергались налогообложению, а в инвестиционном банке на них начислялись проценты. Достигнув пенсионного возраста, держатель вклада получал всю эту сумму на руки. Но еще до выхода на пенсию он был вправе использовать 3/4 сбережений в ЦФС для приобретения квартиры. Чтобы получить квартиру, достаточно было накопить в ЦФС 20% ее стоимости, а остальное можно было внести в рассрочку. При этом не возбранялись «семейные финансовые альянсы» [17]. Дальнейшее строительство жилья осуществлялось через Совет по жилищному строительству и развитию (Housingand Development Board, HDB). (Масштабность данной программы демонстрирует то, что кконцу 1980-х гг. 80% населения проживали в домах, построенных HDB.) [10.C.43]

1966-1977 гг. Открытая экономика и экспортная ориентация. Выход Сингапура из Федерации Малайзия в августе 1965 г. лишил его доступа к рынку близкого соседа. В таких условиях в стране, не имевшей ёмкого внутреннего рынка и собственных сырьевых ресурсов, продолжать политику импортозамещения было неразумно (была произведена либерализация внешнеторговой политики: на смену импортным квотам пришли импортные пошлины). К тому же Британия объявила о закрытии к 1971 г. своих военных баз в Сингапуре, что грозило усугубить проблему безработицы, поскольку они обеспечивали работой около 20 % трудоспособного населения. В связи с этим, важнейшим направлением деятельности властей страны в рамках экспортоориентированной политики стало привлечение иностранного капитала, превратившееся в стратегию развития экономики страны на долгие годы. На данном этапе приоритетными отраслями для привлечения иностранных инвесторов были обозначены трудоемкие отрасли (текстильное производство, судостроение и судоремонт, сборка электроники). Первоначально, немногие компании решались инвестировать в Сингапур. Это было связано как с настороженным отношением ТНК к странам третьего мира в целом, которые отличались невысоким уровнем администрирования и повышенными рисками, так и с отсутствием достаточных знаний и информации о новом государстве. Несмотря на наличие ряда трудностей, правительство Сингапура смогло заинтересовать инвесторов (в частности были привлечены такие компании как: Tata, Rollei, Philips, Texas Instruments, National Semiconductor, HP, General Electric и др.) предложенным пакетом стимулирования иностранных капиталовложений. Так факторами успеха в привлечении прямых иностранных инвестиций ПИИ) стали:

- политика открытой экономики - равные условия для внутренних и внешних инвесторов;

- выгодное географическое положение (расположение на оживленных морских путях);

преимущество «первого хода» в привлечении ТНК. Отсутствие жесткой конкуренции за ПИИ в Юго-Восточной Азии. Малайзия, Индонезия и Таиланд в данный период времени проводили политику импортозамещения, подразумевавшую в некоторой степени протекционистскую политику по отношению к ПИИ. Филиппины не осуществляли специальных защитных мер в отношении ПИИ, однако в то время были сугубо аграрной страной, не проводившей политику привлечения ПИИ. Китай, Вьетнам, Камбоджа, Лаос и Северная Корея входили в лагерьсоциалистических стран и были также чужды политике привлечения иностранных капиталовложений. Таким образом, реальную конкуренцию Сингапуру в регионе составляли только Г онконг, Тайвань и Южная Корея;

- налоговые льготы (освобождение на 5 лет от налога на прибыль, налоговые скидки, отсутствие импортных пошлин на ввозимые инвестиционные товары и сырьё для экспортного производства, ускоренная амортизация);

- развитая инфраструктура. Правительству Сингапура удалось в довольно сжатые сроки создать качественную инфраструктуру и транспортную сеть. Так самым крупным проектом по созданию инфраструктуры было строительство промышленной зоны Джуронг (Jurong), которая, в конечном итоге, заняла площадь в 3,600 гектаров, где были проложены дороги, канализация, дренаж, линии электро-, газо- и водоснабжения; [10.C.44]

- доступная и квалифицированная рабочая сила. Для этого использовались правовые инструменты. В частности такие как: Законы "О производственных отношениях" (1966 г.) и "О занятости" (1968 г.), которые давали больше полномочий работодателю, исключая такие пункты, как повышение по службе, сокращение, увольнение из трудового договора и запрещающие забастовки. Эти меры дополнялись политикой по сдерживанию ростазарплат. Уже к 1970-м гг. трудовые издержки в Сингапуре были одними из самых низких в Азии. Например, на сборочных производствах электроники они составляли 1/10 от американского уровня и были ниже, чем в Южной Корее, на Тайване и в Гонконге.

- Логическим продолжением политики по развитию человеческого капитала стали программы по подготовке кадров. В Сингапуре с самого начала пристальное внимание уделялось техническому и профессиональному образованию.(С 1961 по 1967 г. число профессиональных и технических учебных заведений увеличилось втрое, кроме того еще одним плюсом является то, что местное население владеет английским языком). Чтобы рабочие кадры полностью соответствовали требованиям работодателей, правительство содействовало ТНК в организации центров для подготовки персонала. Так в рамках данной инициативы были созданы первые совместные учебные центы компаний Tata (1972), Rollei (1973), Philips (1975). Все проходившие подготовку в этих центрах подписывали обязательство проработать 5 лет после окончания обучения на предприятиях, финансирование обучения осуществлялось за счет правительства;

- жесткая и эффективная политика по борьбе с коррупцией (Низкий уровень коррупции многие ТНК называли главным фактором привлекательности Сингапура.);

стабильность и последовательность политики в отношении иностранных инвесторов.

1978-1985 гг.: создание и развитие капиталоёмких и высокотехнологичных отраслей промышленности при параллельном развитии новых отраслей услуг. По мере нарастания конкуренции за иностранные инвестиции в регионе и исчерпания резервов дешевой рабочей силы, в государственной политике страны произошел переход от стимулирования иностранных инвестиций в трудоемкие отрасли к приоритетному поощрению капиталоемких и высокотехнологичных производств. Особый упор был сделан на производство автокомпонентов, химических и фармацевтических препаратов, станков и промышленного оборудования, периферийного компьютерного оборудования, программного обеспечения, электронной техники, контрольно-измерительной аппаратуры, оптических и медицинских инструментов. Активно развивалась нефтехимическая отрасль.

Выполнение поставленных целей подразумевало собой продолжение политики предоставления фискальных преференций иностранным инвесторам, а также дальнейшее повышение квалификации рабочих. Так, в рамках этой стратегии были созданы межправительственные институты, которые служили эффективным механизмом технологического трансферта: Японско-Сингапурский (1982, готовивший специалистов в области обслуживания компьютеров), Германо-Сингапурский (1982, готовивший специалистов в области автоматики) и Франко-Сингапурский (1983, готовивший технологов электротехнического профиля).В реализации программ подготовки специалистов принимали участие такие известные компании, как HP, Philips, Siemens, Seiko, ASEA, Tata и др. В результате уровень образования населения значительно повысился. (Так, если в 1980 г. удельный вес лиц с образованием ниже среднего составлял 27 %, то грамотность населения в 1990 г. составила 90,3 %. А уже в 2010 Всемирный экономический форум отдал Сингапуру первое место в мире из 133 стран за высокое качество системы высшего образования [18].)

Также чтобы "нейтрализовать" сравнительное преимущество трудоемких отраслей и перенаправить инвестиции в новые была разработана новая экономическая стратегия (New Economic Policy, 1979). Данная стратегия предусматривала планомерное повышение заработной платы в течение 3-х лет. (1979-1981 гг.). Кроме того, чтобы не допустить массового притока низкоквалифицированных иностранных рабочих в 1980 г. была введена пошлина на использование иностранной рабочей силы. Повышение трудовых издержек способствовало перенаправлению потоков ПИИ из трудоёмких и низкотехнологичных отраслей в более капиталоёмкие и высокотехнологичные, тем самым помогая экономике преодолеть зависимость от дешевой рабочей силы.

Объектом особого внимания в этот период стал также сектор услуг предлагавший, в частности, транспортные, инжиниринговые, телекоммуникационные, деловые и, в первую очередь, финансовые услуги.

Развитие финансового сектора явилось не только инструментом поддержки промышленности, но и одной из ключевой специализацией страны, одним из двигателей экономики, позволившим в дальнейшем сохранить конкурентоспособность и высокие темпы роста экономики. Движущим фактором, обеспечившим приток международных капиталов, ликвидность и диверсификацию финансового рынка Сингапура стал Азиатский долларовый рынок[19]. Развитие офшорного, а не внутреннего банковского рынка было приоритетом в финансовой политике страны в силу небольшого внутреннего рынка и максимально открытой экономики. Стимулами развития Сингапура как МФЦ и притока иностранных банков в страну стали растущий поток иностранных инвестиций в Азию (требуемый обслуживания), упрощенный порядок регулирования, налоговые льготы для нерезидентов. Так, начиная с 1968 г. были последовательно отменены все налоги на доходы, выплачиваемые по банковским счетам нерезидентов. А налог на прибыль банков от их заграничных операций был снижен с обычной ставки в 40% до 10%[2].

На данном этапе также прослеживается активное участие государства в формировании государственных предприятий. Государственные компании были необходимы для развития стратегических отраслей (судостроение, судоходство, нефтехимия), требующих значительных капиталовложений. Находясь в государственной собственности, эти предприятия управлялись по коммерческим принципам: их акции котировались на биржах, а руководство компаний было подотчётно их акционерам. В условиях экономической либерализации в начале 90-х гг. большинство государственных компаний было приватизировано. Примерами подобных предприятий являются: авиакомпания Singapore Airline (SIA), производитель морских буровых платформ Keppel Corporation, нефтехимические компании Petrochemical Corporation of Singapore и Singapore Refining Corporation, портовый оператор PSA International, транспортно-судоходная компания Neptune Orient Lines, международная торговая компания INTRACO, инжиниринговая компания Singapore Technologies Engineering, строительные компании Sembawang Corporation и JTC, телекоммуникационная компания Sing Tel. Наряду с этим оказывается поддержка и национальным частным компаниям. Так, в 1976 г. была запущена программа финансирования малых предприятий (Smalllndustry Finance Scheme), в рамках которой предоставлялись дешёвые кредиты для открытия производств. В 1985 г. эта программа распространилась и на малые предприятия сектора услуг. В итоге в 1987 г. было выдано около 1125 кредитов общим объёмом 141,4 млн дол. [18.C.43]

1986-2003 гг.: завершение реструктуризации экономики и развитие национального сектора НИОКР. Существенно увеличив долю трудовых издержек в стоимости конечного продукта, Сингапур уже не мог конкурировать в трудоёмких производствах с новым поколением азиатских НИС, обладавших более дешёвой рабочей силой. Основной задачей Сингапура на этом этапе становится наращивание объёмов производства в наукоёмких отраслях (электроника, химическая промышленность, биотехнологии, фармацевтика, альтернативная энергетика). Наблюдается постепенное превращение Сингапура из производственной базы для ТНК в международный бизнес-центр и центр экспорта финансовых, медицинских, транспортных, образовательных и бизнес-услуг. Сфера услуг становится приоритетной в области привлечения иностранных инвестиций.

В конце 80-х гг. стартуют и первые программы по развитию НИОКР. Так, в рамках данного направления, было создано Агентство по науке, технологиям и исследованиям (A*STAR). Среди функций Агентства по науке, технологиям и исследованиям (A*STAR) значится реализация стратегий в области научно-технической политики и развития научноисследовательского потенциала Сингапура. Деятельность этого агентства направлена на обеспечение ключевых кластеров экономики квалифицированными научно-исследовательскими кадрами, поддержку исследовательских программ в университетах и исследовательских центрах. A*STAR также оказывает содействие при создании новых исследовательских институтов. Так, под его эгидой были открыты Институт биоинформатики (2001) Институт генома (2003), Институт биоинженерии и нанотехнологий (2003). Развивая сектор НИОКР, Сингапур нуждался в высококвалифицированных кадрах, в том числе способных возглавить исследовательские центры и институты. Для ликвидации дефицита научных работников в стране реализовывалась программа по привлечению иностранных специалистов и репатриации известных сингапурских учёных, работавших за границей. Благодаря усилиям A*STAR в Сингапур удалось привлечь именитых учёных в области био- и информационных технологий, медицины, микроэлектроники. Подобная стратегия дополнялась программами стипендий и грантов A*STAR для сингапурских аспирантов, обучающихся в зарубежных вузах по инженерным и техническим специальностям в области биотехнологий и микроэлектроники (National Science Scholarships в 2001 г. и A*STAR Graduate Scholarships в 2003 г.). [10.C.43]

2004-настоящее время. Переход к инновационной экономике. В последнее время правительство Сингапура не только продолжает поддерживать и без того быстро развивающийся сектор услуг в сферах торговли, логистики, информационных технологий, финансов, туризма и инжиниринга, но и стимулирует развитие этого сектора в новых отраслях (медицина, образование и массмедиа) [1]. В промышленном секторе ставка делается на авиакосмическую отрасль, биотехнологии, фармацевтику и производство медицинских инструментов, а также на дальнейшее развитие уже действующих отраслей - электроники, химии и нефтехимии, судостроения и судоремонта. Появляется всё больше инициатив по поддержке малого и среднего бизнеса, работающего в сфере инновационного развития (программы Technopreneurship 21 - 1999 г., Entrepreurship 21 - 2001 г., RISE - 2009 г. и др.). Ещё одним неотъемлемым элементом государственной политики является создание и совершенствование современной инфраструктуры. При реализации инфраструктурных проектов используется кластерный подход. Так, в 2006 г. начал работать научноисследовательский кластер в области биотехнологий "Biopolis", а в 2014 г. открыт инжиниринговый кластер "Fusionopolis". Модернизации подверглась и транспортная система. Так, ныне действующая в Сингапуре транспортная система, которая включает второй в мире по грузообороту порт, аэропорт "Чанги", признанный в 2010 г. лучшим аэропортом мира, а также развитую сеть качественных автомобильных дорог. Все это весомый аргумент для выбора данной страны в качестве места ведения бизнеса. [10.C.32]

В 21 веке можно также проследить постепенную смену акцентов. С одной стороны политика привлечения ПИИ продолжает сохраняться, однако с другой стороны приоритетом становится поддержка национальных компаний. Государство стало активно помогать сингапурским предпринимателям, расширять и диверсифицировать деятельность в зарубежных странах. Так было создано Агентство Сингапура по международному предпринимательству (International Enterprise Singapore), которое непосредственно занимается продвижением сингапурских компаний на иностранных рынках и поддержкой их зарубежных инвестиций. Государственная поддержка осуществляется также и посредством льготного кредитования. К примеру, для поддержки сингапурских компаний, желающих расширяться и выходить на международный рынок, был учрежден Фонд развития предприятий (2011 г.). Следствием данной государственной поддержки стало повышение конкурентоспособности местного предпринимательства и разрастание сингапурских компаний до уровня ТНК. Примером тому являются, такие компании как: Wilmar International (Продукты питания и плантационное хозяйство), Singapore Telecommunications (Телекоммуникации), DBS Group (Банковское дело), United Overseas Bank (Банковское дело), Capita Land (Недвижимость), Flextronics International (Электроника), Neptune Orient Lines (Судоходство и логистика), Overseas Union Enterprises (Гостиничный бизнес и недвижимость) и др. В результате осуществления такой государственной политики в 21в. Сингапур превратился в активного экспортера прямых иностранных инвестиций [2].

Таким образом, рассматривая эволюцию экономической политики Сингапура, можно проследить ее адаптивность в зависимости от меняющихся обстоятельств и комплексность применяемых мер. Подобный гибкий подход, учитывающий изменения внешней и внутренней конъюнктуры, позволил Сингапуру решить многие задачи. Так, удалосьрадикально изменить отраслевую структуру, диверсифицировав промышленное производство и услуги (таблица 2).

Таблица 2. Динамика структурных сдвигов экономики Сингапура1960- 2010 гг. (доля отраслей в ВВП, в %) [10]

|

1960 |

1965 |

1970 |

1973 |

1979 |

1984 |

2002 |

2010 |

|

|

С/х и доб. промышленность |

4,1 |

3,5 |

2,9 |

2,5 |

1,7 |

1,3 |

0,1 |

0 |

|

Обрабатывающая промышленность |

11,9 |

15,3 |

19,7 |

23,4 |

28,5 |

25,0 |

24,3 |

22,3 |

|

Строительство |

3,6 |

6,8 |

7,3 |

7,5 |

6,4 |

12,2 |

4,7 |

4,5 |

|

ЖКХ |

2,5 |

2,4 |

2,8 |

2,3 |

2,1 |

2,1 |

1,7 |

1,5 |

|

Торговля |

35,9 |

29,6 |

30,2 |

28,8 |

26,4 |

19,9 |

13,3 |

16,5 |

|

Транспорт и коммуникации |

14,2 |

11,8 |

11,2 |

11,3 |

14,7 |

13,5 |

12,4 |

12,3 |

|

Финансовые и деловые услуги |

11,3 |

13,8 |

14,2 |

15,3 |

15,2 |

22,0 |

24,6 |

25,9 |

|

Прочие виды услуг |

16,5 |

16,8 |

11,7 |

8,8 |

5,0 |

4,0 |

17,9 |

17,0 |

Примечание: Составлено по данным Department of Statistics Singapore

Из данной таблицы видно, что если в 1960 году наибольший удельный вес в структуре ВВП приходилась на долю торговли, то в 2010 году наибольший удельный вес в структуре ВВП занимают финансовые и деловые услуги и обрабатывающая промышленность. В промышленности с нуля были созданы высокотехнологичные отрасли в сфере электроники, химии, нефтехимии, машиностроении, биотехнологии. Город-государство заметно приумножил свою значимость в мировой экономике, став важным мировым финансовым центром наряду с Лондоном, Нью-Йорком, Гонконгом, и Цюрихом. Несомненным свидетельством экономических успехов Сингапура стали высокие позиции страны в различных мировых рейтингах (таблица3).

Таблица 3. Позиции Сингапура в различных мировых рейтингах

|

The Global Competitiveness Report (Конкурентоспособность экономики |

Easy of Doing Business (Легкость ведения бизнеса) |

ВВП на душу населения, долл. (рейтинг IMF) |

|

|

1 |

Швейцария |

Сингапур |

Люксембург (101994) |

|

2 |

Сингапур |

Новая Зеландия |

Швейцария (80675) |

|

3 |

США |

Дания |

Катар (76576) |

|

4 |

Германия |

Республика Корея |

Норвегия (74882) |

|

5 |

Нидерланды |

Г онконг, САР |

США (55805) |

|

6 |

Япония |

Великобритания |

Сингапур (52887) |

|

7 |

Гонконг, САР |

США |

Дания (52114) |

|

8 |

Финляндия |

Швеция |

Ирландия (51350) |

|

9 |

Швеция |

Норвегия |

Австралия (50961) |

|

10 |

Великобритания |

Финляндия |

Исландия (50854) |

По приведенным данным видно, что в 2015 году Сингапур в очередной раз (как и в 2014) возглавил список стран с наиболее благоприятным инвестиционным и деловым климатом. В рейтинге Easy of Doing Business учитываются такие моменты как легкость открытия бизнеса (регистрация предприятия), получения кредита, скорость присоединения к энергосетям, защита инвесторов, налогообложение и т.д. По рейтингу конкурентоспособности экономики Сингапур также занял высокую позицию (2-е место). В данном рейтинге учитываются качество институциональной среды, инфраструктуры, здравоохранения и образования, эффективность рынка труда, товаров и услуг, уровень технологического развития, инновационный потенциал и т.д. По уровню ВВП на душу населения Сингапур также находится в первой десятке стран.

Свои плоды принесли меры по стимулированию деятельности иностранных инвесторов, которые позволили Сингапуру занять одну из лидирующих позиций по количеству привлекаемых ПИИ (рисунок 13).

Рисунок 13. Динамика притока ПИИ в Сингапур, млн. долл. 1970- 2014.Составлено по данным Unctad Stat [18]

График показывает, что объем привлекаемых ПИИ вырос 93 млн. долл. в 1970 году до 68 млрд. долл. в 2014 году. На графике заметен резкий спад, связанный с мировым финансовым кризисом 2008 года и снижением объема привлекаемых инвестиций. Однако уже в 2010 году объем притока ПИИ полностью восстановился и превысил предкризисный уровень.

Сингапур является примером осуществления исключительно грамотной и эффективной государственной политики в отношении прямых иностранных инвестиций, которые стали основой развития экономики. В то же время необходимо отметить, что в 21в. в государственной политике произошла трансформация в сторону преимущественной ориентации на развитие национальных компаний. Правительство Сингапура осознало, что глобальные корпорации в поисках более эффективных факторов производства и более перспективных рынков в любой момент могут покинуть островное государство. Поэтому государственная политика развития экономики в долгосрочной перспективе должна опираться на внутренние источники роста.

Выводы:

Таким образом, изучение опыта антикризисного управления зарубежных стран дает возможность представления некой целостной картины. Конечно, исторические и социально-экономические условия возникновения и развития кризисов в России и в зарубежных странах по многим позициям не совпадают. Но данное обстоятельство не умаляет необходимости тщательного изучения этого опыта и вдумчивого, творческого подхода к его применению в процессе антикризисного управления национальной экономикой.

ГЛАВА 2. ФОРМИРОВАНИЕ ОСНОВНЫХ ПРИЦИПОВ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ В РОССИИ С УЧЕТОМ ОПЫТА ЗАРУБЕЖНЫХ СТРАН

2.1.Особенности современных международных финансовых отношений

На современном этапе экономического развития, значение международных финансовых отношений определяется также постепенным расширением внешнеторговых и других экономических связей между странами бывшей мировой системы социализма и мировой системы капитализма.

Международные финансовые отношения характеризуются также тем, что они являются межгосударственными. Межгосударственный характер проявляется не только в том, что их установление происходит на основе международных договоров и соглашений, но и в том, что их реализация отнесена к компетенции внутригосударственных органов.

По материальному содержанию эти отношения непосредственно связаны с национальным доходом каждой страны, с прямым или косвенным воздействием со стороны государства при его распределении и перераспределении. Международный характер финансовых отношений проявляется и тогда, когда возникают денежные обязательства между гражданами или юридическими лицами различных государств. Они основываются на пределах, связанных с государственным регулированием платежного баланса страны.

Финансовые отношения между государствами складываются по поводу формирования и исполнения бюджетов международных финансовых организаций. В этих случаях финансовые обязательства для государств- членов данной организации возникают на основе уставных положений и при условии их точного и строгого соблюдения. [17]

В этой связи возникает необходимость изучения проблем глобальной экономики как системы, комплекса международных экономических отношений. Это иной, более высокий уровень международных экономических отношений. [9.C.44]

Начавшийся в 2008 г. глобальный финансово-экономический кризис поразил своими масштабами и глубиной экономистов и политиков всего мира. Пожалуй, наибольшей неожиданностью он был для самих американцев, ведь за минувшие 25 лет они отвыкли от сильных потрясений, а последняя депрессия в этой стране была в 30-х гг. прошлого века. [10.C.65]

Такая динамика изменения глобальных экономических показателей и показателей развитых стран, безусловно, беспрецедентна. Однако она не является столь уж неожиданной: подобные события, хоть и не носившие глобального характера, неоднократно имели место на протяжении 1990-х начала 2000-х гг. в нескольких регионах мира. Крупнейшие из них - Латиноамериканский кризис 19941995 гг. и кризис в Юго-Восточной Азии 1997-1998 гг. - убедительно продемонстрировали, что в эпоху свободного перемещения капитала даже небольшие по масштабам и не очень значимые ошибки в экономической политике могут вызвать диспропорционально большую реакцию рынка и привести к глубоким и тяжелым экономическим потрясениям.

Результаты исследований современного мирового экономического состояния показывают: чтобы быстро вернуть доверие инвесторов страны, подвергшиеся кризису, должны:

во-первых, быстро девальвировать свою валюту до уровня, приводящего в равновесие баланс текущих операций, воспринимаемый инвесторами как достаточный;

во-вторых, после завершения девальвации надо проводить политику, на практике демонстрирующую, что правительство осознает происходящее и контролирует ситуацию. [10.C.43]

Если инвесторы засомневаются в этом, атака на валюту продолжится с новой силой. В зависимости от уровня доверия процентные ставки могут быть снижены сразу (как в Австралии) или удерживаться на относительно высоком уровне. При этом не стоит играть в игры с инвесторами, пытаясь удерживать курс всеми силами на неразумном уровне за счет нерационально высоких процентных ставок: это лишь сильнее подрывает доверие к политике и ведет к тяжелым негативным последствиям для экономики.

Также если в результате кризиса в банковском секторе возникла проблема плохих долгов, необходимо быстро и решительно принять меры по рекапитализации банков и стимулировать их к выявлению и работе с такими долгами.

Особого внимания заслуживает реакция мирового финансового сообщества в лице международных экономических организаций (МВФ, МБРР, ОЭСР, ВТО и других) на международный финансовый кризис. В ходе многочисленных совещаний были проанализированы причины, которые привели к международному финансовому кризису, и согласован совместный план действий. Суть его состоит в том, чтобы, по выражению М. Камдессю, создать «новую архитектуру мирового финансового рынка» в соответствии с требованиями глобализации.

Нерешенной остается проблема оптимального курсового режима, имеющая ключевое значение для перспектив интеграции национальных финансовых рынков. Без ее решения трудно рассчитывать на то, что процесс формирования глобального финансового рынка будет проходить без болезненных срывов.

Нынешний кризис наиболее остро проявился в странах, практиковавших режим гибко-фиксированного валютного курса. Из этого можно сделать вывод, что наиболее устойчивым может быть режим либо плавающего, либо жестко фиксированного курса. Сейчас мировая валютная система находится в положении, когда однозначный выбор того или иного варианта не представляется возможным. С одной стороны, режим плавающего валютного курса допускает слишком значительные курсовые колебания, которые дестабилизируют финансовый рынок. С другой, - режим фиксированного курса слишком подвержен риску спекулятивных атак. [7.C.85]

«Новая финансовая архитектура» требует также существенного укрепления и усиления роли международных организаций, в первую очередь Международного валютного фонда. Речь идет не только о его финансовых возможностях, но и о создании правовых и организационных рамок, разработке правил и процедур, в соответствии с которыми МВФ мог бы принять на себя большую ответственность за обеспечение стабильности мировой финансовой системы. [7.C.86]

Нетрудно заметить, что цель перечисленных направлений деятельности - устранить основную опасность для мировой финансовой системы, которая состоит в том, что методы регулирования финансового рынка перестают соответствовать возрастающему уровню развития и интеграции финансовых рынков. Подтверждением тому стал и нынешний международный финансовый кризис.

Финансовые рынки по своей природе нестабильны. Усиливающееся их взаимодействие и возрастающие масштабы перелива капитала усиливают риск дестабилизации национальных рынков и ее распространения на другие. В этих условиях особое значение приобретает деятельность государственных органов регулирования. Их роль на финансовом рынке усиливается с ростом объема финансовых потоков, расширением инструментов рынка, появлением новых его участников. [10.C.88]

Международный финансовый кризис показал, что даже в США, где система регулирования операций на фондовых рынках имеет давнюю историю, хорошо разработана и находится под жестким контролем Федеральной комиссии по ценным бумагам, регулирование отстает от требований рынка.

2.2. Формирование антикризисной стратегии в России

При разработке программы антикризисного управления необходимо учитывать накопленный мировой опыт борьбы с кризисами. Например, в современных российских условиях, в рамках поддержки финансового сектора экономики наиболее нагляден опыт антикризисной политики Великобритании. Данный опыт свидетельствует о том, что помощь должна предоставляться лишь тем компаниям и банкам, которые испытывают временные трудности, но сохраняют платежеспособность.

Практика доказывает, что неизбирательное предоставление государственной поддержки предприятиям и банкам безотносительно к состоянию их балансов не ускоряет выход из кризиса и не смягчает его последствия. Напротив, такая политика увеличивает потери от текущего кризиса и повышает вероятность возникновения нового кризиса в будущем. Кроме того, стоимость предоставляемой поддержки должна разумным образом распределяться между государством и владельцами спасаемых компаний. В случае если государство полностью берет всю поддержку на себя, оно фактически неоправданно передает средства налогоплательщиков владельцам компаний. Отдельного рассмотрения заслуживает вопрос об увеличении доли государственной собственности в финансовом секторе в мировом масштаб. [20.C.60]

Так к концу 2008 г. во многих развитых стран (например, в США и Великобритании), значительная часть акций крупнейших банков перешла от частных владельцев под контроль государства. Правительства развитых стран в период кризиса, одновременно с предоставлением помощи, стремились взять под контроль чрезмерную склонность частных банков к рискам (пример: введение «Банковского Акта» (BankingAct) в Великобритании). Таким образом, наблюдалось ужесточение государственного контроля над финансовым сектором. России также в дальнейшем необходимо проводить меры по предотвращению манипуляций на финансовом рынке, укреплению прозрачности и подотчетности путем усиления требований по раскрытию информации о финансовых продуктах. Финансовое регулирование должно постоянно совершенствоваться с появлением новых финансовых инструментов и инноваций.

Денежно-кредитная и фискальная политика государства, как и в других развитых странах, также должна быть направлена на стимулирование деловой активности и внутреннего спроса в кризисный период. (В этой области, наиболее нагляден опыт США). Так, в кризисный период необходимо разумное снижение налоговой нагрузки, которое оказало бы положительное влияние на экономику, но вместе с тем не привело бы к неблагоприятным средне- и долгосрочным последствиям — инфляции, резкому росту бюджетного дефицита. Снижение процентных ставок ЦБ РФ, в свою очередь также окажет благотворное воздействие на деловую активность, когда как высокие ставки усложняют условия кредитования и сокращают потенциальный объем инвестиций в экономику. [2.C.57]

Также следует отметить, что в нынешних условиях эффективная антикризисная государственная поддержка реального сектора могла бы заложить основы будущей инновационной модели экономического развития страны за счет структурных перемен. Назревшая смена экономического курса и проведение структурных реформ, обусловлена тем, что снижение цен на нефть, наблюдаемое в последнее время, ведет к снижению экспортных доходов России. Снижение экспортных доходов, в свою очередь, приводит к снижению темпов экономического роста за счет высокой зависимости экономики России от сырьевого экспорта. При этом наблюдается экономическая зависимость страны от импорта промышленных товаров и сельхоз. продукции и отсутствие развитых конкурентоспособных отраслей (за исключением военной промышленности), ориентированных на экспорт вне сырьевого сектора. В связи с этим, именно развитие реального сектора должно лечь в основу новой инновационной модели экономического роста. [10. C.65]

Поэтому большое значение имеют меры направленные на развитие новых и приоритетных отраслей с высоким инновационным и конкурентоспособным потенциалом на мировом рынке. Примером может послужить политика властей Исландии, направленная на развитие инновационной энергетики основанной на возобновляемых источниках энергии и дальнейшей организацией энергоемкого производства в стране и открытием data-центров. Для России очень перспективным направлением является организация производств по изготовлению из нефти пластмасс, пластиков, полиэтилена и других полимеров[2].

Преимуществом этого направления является то, что дешевого сырья внутри страны очень много, причем продукции крупных отечественных компаний на внутреннем рынке практически нет (за исключением ОАО «Казаньоргсинтез»). Возможности развития этого вида экономической деятельности практически безграничны. (Например, недавно на 3D-принтере был изготовлен электромобиль (сырьем для которого являются соответствующие полимеры)). Для воплощения этой идеи необходимо строительство современных заводов по производству полимеров. Это в свой черед предполагает масштабных вложений со стороны государства или же привлечения инвестиций, в том числе и зарубежных. Для этого важно (особенно в условиях санкций) сформировать качественный климат для иностранных инвесторов. [11.C.65]

В данной сфере наиболее нагляден опыт Сингапура. Создание региональных отраслевых кластеров - технопарков, технополисов, специальных экономических зон с подготовленной промышленной инфраструктурой, благоприятным налоговым режимом и упрощёнными административными процедурами - будут способствовать привлечению и развитию не только крупных компаний, но и малых и средних предприятий, возрождению и оживлению моногородов.

Несмотря на то, что реалии "азиатского тигра" существенно отличаются от российских, можно использовать и некоторые инструменты его промышленной политики. Ёмкий внутренний рынок нашей страны (8-е место в мире) создаёт предпосылки для гибкого и умеренного использования протекционистских мер (особенно актуально в период введения ответных мер на санкции) в сочетании с фискальными стимулами (налоговые льготы, скидки, ускоренная амортизация и пр.) и льготным кредитованием, предоставлять которые можно в зависимости от качественных и количественных показателей производств. Активное импортозамещение позволит сохранить отечественные предприятия, удержать и снизить уровень безработицы. Тем самым, успешная импортозамещающая деятельность позволит укрепить экономическую безопасность страны.

На этапе экспортной ориентации поддержку фирмам также можно оказывать с помощью налоговых преференций (возврат НДС, субсидии и налоговые льготы на импортируемое оборудование, предназначенное для экспортных производств). Важным звеном в подобной стратегии будут специализированные организации, помогающие российским производителям выходить на иностранные рынки и оказывающие весь спектр информационных услуг (маркетинговые, юридические, страховые и пр.). Особое внимание в рамках промышленной политики должно уделяться программам подготовки кадров для стимулируемых отраслей. Больший акцент следует делать на подготовке работников технических специальностей, о недостатке которых довольно часто говорится в последнее время. В условиях ухудшающейся демографической ситуации в России опыт Сингапура по регулированию притока иностранной рабочей силы (пошлины на использование иностранного неквалифицированного труда и различные преференции для высококвалифицированных иностранцев) также представляет некоторый интерес.

Не менее приоритетным направлением в рамках антикризисного государственного регулирования реального сектора является повышение энергоэффективности экономики и энерго- и ресурсосбережение. В настоящее время развитые страны мира реализуют проекты по энерго- и ресурсосбережению, выполнение которых стало частью антикризисной программ. (Пример: Программа антикризисных мер США (American Recovery and Reinvestment Act)).

Выводы:

Следует отметить, что неэффективное использование энергии препятствует устойчивому и динамичному росту ВВП [4]. В то время как эффективное использование энергии позволило бы России обеспечить развитие экономики без существенного увеличения потребления энергоресурсов. Стимулирование освоения энергосберегающих технологий можно проводить как законодательным путем, вводя запрет на эксплуатации энергорасточительных и экологически грязных технологий, так предоставлением различных льгот при энергоэффективном производстве.

Заключение

Таким образом, можно сформировать основные принципы, на основе которых возможно использование зарубежного опыта антикризисного управления в российской практике:

- научность - разработка мероприятий по внедрению методов антикризисного управления экономикой должна основываться на достижениях науки;

- изучение, а не копирование. Бездумное копирование антикризисных мер развитых стран, в данном случае, будет нерезультативным.

- учет специфики возникновения внедряемого опыта;

- сохранение собственной индивидуальности;

- адаптивность - способность приспосабливать заимствованные методы антикризисного управления к изменяющим целям объекта управления и условиям его работы.

Необходимость использования мирового опыта антикризисного управления в России в настоящее время обусловлено масштабными изменениями в геополитической сфере и в мировой экономике.

Одной из отличительных особенностей функционирования мирового хозяйства второй половины XX в. оказалось интенсивное развитие международных экономических отношений. Сегодня происходит расширение и углубление экономических отношений между странами, группами стран, экономическими группировками, отдельными фирмами и организациями. Эти процессы проявляются в углублении международного разделения труда, интернационализации хозяйственной жизни, увеличении открытости национальных экономик, их взаимном дополнении, переплетении и сближении, развитии и укреплении региональных международных структур.

Процессы взаимодействия, сближения, экономического сотрудничества носят противоречивый, диалектический характер. Несмотря на это стремление к экономической независимости, укреплению национальных хозяйств отдельных стран приводит в итоге к большей интернационализации мирового хозяйства, открытости национальных экономик, углублению международного разделения труда.

Библиография:

- Бахтараева К.Б. Сингапур: роль финансовой системы в «экономическом чуде» / К.Б. Бахтараева // Финансы и кредит. - 2015. № 39 (663). - С. 2-13.

- Бородаевский А.Д. Некоторые тенденции в экономике США и глобальный кризис / А.Д. Бородаевский // Вестник Московского государственного лингвистического университета. - 2013. - № 6. - С. 41-63

- Валютный рынок и валютные отношения: учебно-методический комплекс / И.А. Филиппова, Н.А. Филиппова; Ульяновский государственный технический университет. - Ульяновск: УлГТУ, 2016.

- Воронов К.В. Северные страны: рациональная алгоритмика преодоления кризиса / К.В. Воронов // Мировая экономика и международные отношения. - 2014. - № 10. - С. 37-48.

- Каримуллина А.В. Промышленная политика Республики Сингапур: этапы, инструменты, результаты / А.В. Каримуллина // Проблемы национальной стратегии. - 2012. - № 3. - С. 153-167.

- Киреев А.П. Международная экономика. Часть I. –М.: Международные отношения, 2016

- Королев Ю.А. Исландия: уроки кризиса / Ю.А. Королев // Мировая экономика и международные отношения. - 2012. - № 2. - С. 81-90

- Манушин Д.В. Антикризисное государственное управление технологическим развитием России / Д.В. Манушин // Актуальные проблемы экономики и права. - 2015. - № 1 (33). - С. 67-74.

- Международные валютно-кредитные и финансовые отношения/ Под ред. Л.Н. Красавиной. - М.: Финансы и статистика, 2016

- Международные финансово-валютные отношения: учебник / А.А. Суэтин. - 3-е изд., испр. и доп. - М.: КНОРУС, 2016.

- Международные финансовые рынки международные финансовые институты: учебно-методический комплекс / А.В. Денисов; Ульяновский государственный технический университет. - Ульяновск: УлГТУ, 2015.

- Морулева Л.А. Анализ факторов, оказывающиих влияние на энергоэффективность экономики / Л.А. Морулева // Международный научноисследовательский журнал. - 2015. - № 6-3 (37). - С. 75-77.