Страхование ответственности и проблемы его развития в России

Содержание:

Введение

Актуальность темы исследования. Основой возникновения страховых отношений является риск. В соответствии с ФЗ РФ «Об организации страхового дела в Российской Федерации», страховой риск - предполагаемое событие, на случай наступления которого, проводится страхование (событие должно обладать признаками вероятности и случайности его наступления) [5].

Для каждой из отраслей страхования характерны свои страховые риски. Особой группой рисков являются риски ответственности перед третьими лицами, которые могут возникнуть в случае причинения ущерба жизни, здоровью, имуществу третьих лиц.

Среди всех видов ответственности перед третьими лицами, одним из самых молодых и стоящих несколько обособленно является страхование профессиональной ответственности, т.е. профессиональных упущений и ошибок различных категорий лиц, которые в результате допущенной небрежности или недостатка опыта в процессе своей профессиональной деятельности и исполнения служебных обязанностей могут причинить ущерб здоровью или имуществу юридических и физических лиц. Данный вид страхования - это защита «профессионалов», людей, имеющих хорошее образование, обладающих специальными знаниями, умениями.

Впервые страхование гражданской ответственности появилось во Франции в 1825 г. в сочетании со страхованием конного транспорта от аварий. Изначально страхованию подлежала личная, не связанная с договорными отношениями ответственность физических лиц.

Наибольшее развитие страхование ответственности получило в конце XIX в., когда в законодательстве западных стран был закреплен принцип ответственности предпринимателя (предприятия) за случаи смерти работников или причинения им увечий на производстве без учета вины предпринимателя. Ранее возмещение ущерба работникам осуществлялось лишь в тех случаях, когда они могли представить доказательства вины предпринимателя либо его уполномоченных. Таким образом, возник современный институт страхования гражданской ответственности, суть которого заключалась в переносе определенных рисков предпринимателей (предприятий) на страховые организации.

К концу XX в. перечень видов страхования ответственности в цивилизованных странах значительно расширился, что являлось следствием появления новых рисков, связанных с деятельностью отдельных граждан, предприятий, отраслей экономики (дорожно-транспортных, экологических, космических, химических, лекарственных и др.) и затрагивающих имущественные и личные интересы третьих лиц.

В настоящее время страхование ответственности рассматривается как один из эффективных инструментов регулирования социально значимых сфер экономики и механизм обеспечения защиты имущественных интересов граждан.

Однако в России данная отрасль пока не получила должного развития. В целом на российском страховом рынке за последние годы произошли значительные позитивные сдвиги. Показатель совокупной страховой премии демонстрировал стабильный рост, равно как и показатель страховой премии на душу населения.

Объектом исследования является страхование ответственности как совокупность видов страхования, целью которых является защита имущественных интересов страхователей .

Предметом исследования являются экономические отношения, возникающие на страховом рынке при осуществлении страхования ответственности.

Цель работы - изучение и уточнение теоретических положений о сущности страхования ответственности.

В соответствии с поставленной целью были определены следующие задачи исследования:

- изучить понятие страхования ответственности;

- рассмотреть специфику страхования ответственности владельцев транспортных средств;

- выявить особенности страхования профессиональной ответственности;

- проанализировать динамику развития сектора страхования ответственности;

- изучить перспективы развития страхования ответственности.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Понятие, виды и значение страхования ответственности

1.1.Страхования ответственности : понятие, сущность, виды

Страхование ответственности – вид страхования, при котором страховщик берет на себя обязательство возместить страхователю суммы, подлежащие им уплате третьим лицам за причиненный ущерб. [9.C.21]

Это страхование на случай расходов, которые лицо должно будет произвести в связи с возложением на него мер гражданско-правовой ответственности (возмещения убытков, уплаты неустойки, либо процентов, предусмотренных ст. 395 ГК РФ) [1]. Данный вид страхования покрывает ответственность, которая в момент заключения страхования еще не возникла, но может случайно возникнуть в результате непреднамеренного причинения вреда третьему лицу.

Под гражданской ответственностью, на случай наступления которой осуществляется страхование, понимаются меры ответственности, предусмотренные главой 25 ГК РФ и иными нормами ГК РФ, посвященными ответственности. [1]

Виды страхования ответственности:

- страхование ответственности перед третьими лицами при строительно-монтажных работах;

- страхование при производстве проектных, инженерных и других работ;

- страхование ответственности производителя;

- страхование ответственности работодателей перед работниками предприятия;

- страхование профессиональной ответственности (строителей, юристов, нотариусов, врачей, фармацевтов, бухгалтеров, аудиторов, арбитражных управляющих и лиц иных профессий); [11.C.121]

- страхование гарантии выполнения контракта;

- страхование ответственности владельцев транспортных средств;

- страхование ответственности за жизнь и здоровье пассажиров на время воздушного перелета, а также багажа на случай его потери или повреждения;

- ответственности предприятий – источников повышенной опасности;

- ответственности за загрязнение окружающей среды (экологические риски); [10.C.35]

- страхование ответственности владельцев аэропортов и т. д. [15.C.77]

Страхование гражданской ответственности в зависимости от оснований ее возникновения подразделяется на две разновидности:

Страхование ответственности по договору или договорной ответственности (ст. 932 ГК РФ). [1]

Страхование риска ответственности за нарушение договора допускается лишь в случаях, предусмотренных законом. Из всех приведенных в литературе примеров только страхование, которое осуществляет плательщик ренты (п. 2 ст. 587 ГК РФ), страхование ответственности туроператора за неисполнение или ненадлежащее исполнение обязательств по договору о реализации туристского продукта (ст. 17.1 федерального закона от 24 ноября 1996 г. № 132-ФЗ «Об основах туристской деятельности в Российской федерации»)[6] и страхование ответственности аудиторской организации за нарушение договора об оказании аудиторских услуг (ст. 13 федерального закона от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности»)[7] могут быть безоговорочно отнесены к страхованию риска ответственности за нарушение договора. Страхование, предусмотренное п. 1 ст. 343 и п. 4 ст. 919 ГК РФ [2], хоть оно и осуществляется в пользу контрагента по договору, прямо названо страхованием имущества, а не ответственности. [12.C.33]

Общая характеристика страхования ответственности за нарушение договора:

1. Объектом страхования является интерес, связанный с возможной ответственностью за неисполнение или ненадлежащее исполнение обязательств, вытекающих из договора. Общие правила об ответственности за неисполнение или ненадлежащее исполнение обязательств установлены главой 25 ГК РФ [2]. Они состоят в обязанности возместить убытки (ст. 393 ГК РФ) и уплатить неустойку (ст. 394 ГК РФ) либо проценты (ст. 395 ГК РФ).

2. В общем случае при страховании договорной ответственности страховщик возмещает причиненный вред путем погашения обязанности ответственного лица возместить убытки, уплатить неустойку или проценты, но не исполнить обязательство в натуре. [13.C.14]

3. Страхователь вправе страховать только свою договорную ответственность. Договор страхования, в котором застрахована договорная ответственность третьего лица, ничтожен.

Страхование ответственности за причинение вреда или внедоговорной ответственности (ст. 931 ГК РФ). [2]

По договору страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, страхуется риск ответственности самого страхователя или иного лица, на которое такая ответственность может быть возложена (п. 1 ст. 931 ГК РФ). Закон допускает страхование риска внедоговорной гражданской ответственности, возникающей по любым основаниям (и, прежде всего, по тем, которые предусмотрены главой 59 ГК РФ). [16.C.33]

Обязательства по выплате страхового возмещения и обязательства по возмещению вреда, в котором ответственность причинителя вреда застрахована, различны и по основаниям возникновения, и по составу участников, и по правилам осуществления, и по правовым последствиям. Первое обязательство вытекает из договора страхования, второе – из правонарушения (деликта). В первом случае обязательство возникает между страхователем (кредитором) и страховщиком (должником). Во втором – между потерпевшим (кредитором) и причинителем вреда (должником), чья ответственность застрахована. [15.C.45]

В первом обязательстве действует сокращенная исковая давность (два года, ст. 966 ГК РФ), во втором – общая (три года). При возмещении причиненного вреда потерпевшему страховщик в силу ст. 1081 ГК РФ получает право требования к лицу, причинившему вред, а при выплате страхового возмещения в большинстве случаев такого права не получает.[15.C.22]

1.2.Проблемы страхования ответственности в сфере оказания риелторских услуг

В России проблема имущественной ответственности риелтора перед клиентом еще не привлекала к себе достойного внимания ученых. Недостаточно разработаны в российской цивилистике и общие принципы гражданско-правовой ответственности в обязательствах по оказанию услуг, что отрицательно сказывается на судебной практике. Причиненные ненадлежащей услугой убытки, как правило, присуждаются в размере, не превышающем уплаченного за услуги вознаграждения (цены). Своеобразным «иммунитетом», как указывает М.В. Кратенко, «...в силу пробельности действующего законодательства, обладают и такая категория профессиональных консультантов, как риэлторы» [1]. Сами риелторы предпочитают выступать в роли простых консультантов или «фактических посредников», ответственность которых определяется положениями гл. 39 ГК РФ о возмездном оказании услуг и общими положениями гл. 25 ГК РФ, т. е. нормами об ответственности [2]. Но даже в этой части судебная практика не обеспечивает пострадавшим потребителям полноценную защиту. [21]

Отсутствие законодательного регулирования риелторской деятельности, а также отсутствие государственных органов, способных контролировать профессиональный уровень риелторов, приводит к тому, что последнего практически трудно привлечь к какой-либо ответственности перед клиентом, даже за предоставление недостоверной или неполной информации. С учетом состояния современного российского законодательства повышенная ответственность риелтора (исполнителя) является общим правилом, и стороны могут включить в договор оказания риелторских услуг условие о том, что ответственность исполнителя наступает только при нарушении им обязательства. Однако ограничение повышенной ответственности риелтора невозможно в отношениях с гражданином потребителем в силу п. 4 ст. 13 Закона о защите прав потребителей [3]. Вышеизложенное свидетельствует, что риелтор несет ответственность перед клиентом только на началах риска. Как ни парадоксально, но «безответственность» риелтора отчасти объясняется отсутствием финансовых гарантий для него самого: полное возмещение клиенту всех убытков, связанных с недействительностью сделки, неизбежно повлечет разорение и банкротство не только риелторов-одиночек, но и крупных агентств недвижимости. Этим объясняется пересечение российских моделей страхования профессиональной ответственности риелтора и титульного страхования в части страховых событий. Аргументом в пользу полной ответственности риелтора может служить институт страхования профессиональной ответственности риелтора, что преследует две взаимосвязанные задачи: защита интересов потребителей услуг (заказчиков) и защита интересов самих исполнителей (обеспечение их финансовой устойчивости, предупреждение банкротства). [12]

При этом следует отметить, что действующее законодательство не предусматривает какой-либо обязанности риелтора по страхованию своей ответственности. Зарубежным правовым системам в гораздо большей степени известно обязательное страхование профессиональной ответственности риелтора, и в страховой литературе этот вопрос поднимается как страхование ответственности риелторов во взаимоотношениях с клиентом. Этому способствует ряд причин: осознание гражданами своих прав, рост благосостояния населения и соответственно увеличение общей суммы платежеспособности и размеров ущерба, увеличение числа факторов, вызывающих ущерб, связанных с индустриализацией общества, развитием техники и технологий, рост случаев причинения ущерба (вреда), новые инициативы законодательной власти, возможность широкого толкования в судопроизводстве категории ущерба и, как следствие этого, получение права на возмещение убытков, расширение сферы применения закона юриспруденцией. Все перечисленные факторы обусловлены высоким уровнем социальных и экономических гарантий, прав и свобод, которых достигло западное общество в процессе своего развития. Степень защиты по договору страхования профессиональной ответственности в России не может быть признана высокой, несмотря на то, что последние годы ознаменованы активным внедрением в законодательство норм, предусматривающих как добровольное, так и обязательное страхование ответственности. В настоящее время явно обозначилась тенденция внедрения обязательного страхования ответственности, порожденной ошибками в профессиональной деятельности, — нотариусов, оценщиков, риелторов и т. д. [14.C.32]

В соответствии с действующим законодательством лицо, причинившее вред личности, имуществу гражданина или имуществу юридического лица, обязано возместить его в полном объеме. Выполнение подобных обязательств иногда может поставить организацию в трудное финансовое положение, поэтому целью страхования ответственности является защита страхователя от возможных убытков. Поэтому суть страхования профессиональной ответственности заключается в страховой защите лиц против претензий и судебных исков со стороны клиентов и третьих лиц. Участники рынка недвижимости, как отмечает Н. Ермаков, справедливо признают, что единственной гарантией финансовой защиты при совершении сделки с недвижимостью является полис страхования права собственности — страхования титула. Поэтому не зря при ипотеке кредитные организации, не испытывающие (в отличие от некоторых риелторов) чувства псевдоконкуренции к страховщикам, давно включили страхование титула в программу страховой защиты ипотеки наряду со страхованием предмета залога (квартиры), жизни и здоровья заемщика. Таким образом, чтобы получить статус квалифицированного профессионального участника, риелторы должны страховать свой предпринимательский риск на случай несения убытков в результате возникновения ответственности за неисполнение обязательств перед заказчиками их услуг. [21]

В зависимости от объектов страхования акценты в страховых случаях могут быть расставлены по-разному. Так, при страховании ответственности юридическое значение имеет непрофессиональный характер действий риелтора, а при титульном страховании достаточно объективной утраты потерпевшим (застрахованным) прав на недвижимость по причинам, даже не связанным с услугами риелтора или юриста.

Во всем мире любые риски в предпринимательской деятельности подлежат страхованию. Полис страхования профессиональной ответственности может быть и у риелтора, но он распространяется на случаи, когда клиент предъявляет иск к агенту о возмещении причиненных им убытков. Для выплаты страхового возмещения по договору страхования профессиональной ответственности риелторов необходимо решение суда, обязывающее агента возместить убытки. Поскольку для возмещения убытков законом предусмотрены определенные условия — противоправность действий, наличие ущерба или упущенной выгоды, установленная причинная связь между ними, то все они будут характерны и для получения страховой выплаты по договору страхования профессиональной ответственности риелтора. [14.c.21]

Рассмотрим механизм страхования профессиональной ответственности риелторов. Агентство недвижимости заключает договор страхования, к которому прилагается список сотрудников, ответственность которых застрахована. Обычно в список попадают сотрудники, имеющие право подписи. В небольшом агентстве — это генеральный директор, а в большом — в него входят в том числе и менеджеры, которые проводят сделку. Если нарушаются права одной из сторон сделки и доказывается, что произошло это по вине риелтора, страховая компания должна возместить ущерб пострадавшей стороне.

Большую роль в страховании профессиональной ответственности занимает РГР. По ее требованию сумма, на которую страхуется профессиональная ответственность риелторов, должна быть не менее средней стоимости однокомнатной квартиры в данном регионе на момент заключения договора страхования, а размер страховой премии (страхового взноса) для данного вида страхования в большинстве компаний установлен в размере 1 % в год от суммы в $100 тыс. Договор на сумму от $200 тыс. обычно заключается под 0,75 % годовых. [12.C.32] Таким образом, чем больше страховая сумма, тем меньше тариф. Срок договора страхования профессиональной ответственности риелтора обычно составляет один год. При осуществлении нескольких видов риелторской деятельности договор страхования заключается в отношении каждого вида отдельно. Некоторые компании предлагают оформить документ сразу на три года с ежегодной рассрочкой выплаты взносов. Причем список документов, необходимый для заключения договора, довольно прост: требуется лишь свидетельство о регистрации данного вида деятельности и свидетельство о постановке на налоговый учет. Следует отметить, что сегодня многие эксперты сетуют на низкое качество договоров со страховщиками. Как заявлял президент РГР А. Романенко, эти документы составлены так, что практически исключают возможность выплаты страховки. [21]

Остановимся на страховании права собственности — страховании титула. Риелторы при обращении к специалистам-страховщикам выбирают для себя страхование потери имущества в результате прекращения права собственности на него (в зарубежной практике носит название «титульное страхование»). Титульное страхование предоставляет защиту на случай, если приобретенный в собственность объект недвижимости будет истребован у владельца по различным основаниям: заключение договора купли-продажи с нарушением норм законодательства, сохранение прав на объект недвижимости после его отчуждения у третьих лиц, отсутствие правосубъектности продавца, нарушение прав несовершеннолетних, совершение сделки лицами, не способными в тот момент понимать значение своих действий или руководить ими, совершение сделки неуправомоченным лицом, совершение сделки в результате мошеннических действий и т. д.). Представляется, что данный вид страхования направлен на предупреждение различных непредвиденных случайностей, которые могли уже иметь место при подписании договора купли-продажи недвижимости или иметь место ранее. [21]

Рассмотрим основные этапы страхования права собственности:

- специалисты-страховщики проводят преддоговорную экспертизу на предмет юридической чистоты объекта страхования (приобретаемого жилья); оценивают судебную перспективу спора, как по выявленным рискам, так и по скрытым, невыявленным. Это особенно важно, если страхование осуществляют до сделки купли-продажи;

- обеспечивают финансовую гарантию возврата вложенных в недвижимость средств. Размер гарантии определяет страховая сумма, которая может быть равна рыночной стоимости жилья. При этом страховщики включают в страховое покрытие возможные риски, проявление которых влечет за собой прекращение права собственности, т. е. страховая защита может покрывать риск утраты права собственности на недвижимость по решению суда, в том числе по основаниям, предусмотренным ст. 168-179, 302 ГК РФ. Страховщик самостоятельно избирает объем покрытия; [1]

- страховщики гарантируют юридическое сопровождение сделки на случай предъявления судебных исков к новому собственнику (отличие проверки страховой фирмы от риелторской состоит в том, что страховая фирма оценивает также и вероятность предъявления претензий к владельцу жилья. Поэтому лишение прав собственности на недвижимость на основании решения суда признают страховым случаем, и страховая компания выплачивает возмещение). Расходы на юридическое сопровождение может взять на себя страховщик. [14.C.3]

Титульное страхование, т. е. страхование риска утраты права собственности, безусловно, актуально для России, где из-за противоречий и пробелов в законодательстве практически невозможно гарантировать покупателю чистоту предыдущих сделок с приобретаемой недвижимостью. Юридически и организационно титульное страхование несколько сложнее привычного страхования имущества. Отечественный рынок титульного страхования находится в стадии формирования. Только в 1998 г. первые отечественные компании получили лицензии на страхование риска утраты права собственности как отдельный вид страхования.

Исходя из вышеизложенного следует, что суть страхования права собственности состоит в защите от последствий уже произошедших событий. Страхование права собственности защищает против любого неизвестного «дефекта» в праве, т. е. всякие правопритязания третьих лиц, возникшие до и сохранившиеся после приобретения недвижимости. Страховая сумма при заключении данного договора рассчитывается, исходя из стоимости приобретаемой недвижимости и затрат, связанных с ее владением. Таким образом, полисом титульного страхования полностью покрываются все расходы, связанные с покупкой недвижимости. Особенностью данного страхования является то обстоятельство, что если даже к моменту вынесения судом решения о лишении права собственности договор страхования заканчивается, страховая компания продолжает нести ответственность по выплате возмещения.

Следует отметить, что особенностью юридической техники российских страховых компаний является «привязка» страховых рисков в договоре титульного страхования к недействительности сделки с недвижимостью: в связи с незаконностью ее содержания, недееспособностью гражданина или неправоспособностью юридического лица, несовершеннолетием участника сделки и т. д. Преимущества титульного страхования бесспорны. Страховая сумма при заключении договора рассчитывается, исходя из стоимости приобретаемой недвижимости и затрат, связанных с ее владением. Типовые правила СОАО «Русский Страховой Центр» рекомендуют устанавливать лимит страхового возмещения по отдельному страховому случаю в размере, не превышающем «средней стоимости риелторской сделки». В данном случае речь идет о средней стоимости объектов недвижимости по данным органов технического учета. В случае совершения сделки с квартирой, рыночная стоимость которой значительно отличается от усредненных показателей, клиент рискует получить от страховой компании возмещение лишь части понесенных убытков. В таком случае все оставшееся должно взыскиваться с самого риелтора. [21]

Итак, принципиальное отличие «титульного страхования» от традиционных его видов состоит в том, что при «титульном страховании» страховая компания гарантирует возмещение убытков, являющихся последствиями событий, имевших вероятность состояться в прошлом. Данная особенность есть лишь следствие так называемой «актовой» системы регистрации прав на недвижимость, отличающейся тем, что сделка с недвижимостью оспорима в любое время. При данном виде страхования титульный страховщик выступает на стороне клиента — приобретателя недвижимости и оказывает ему помощь в судебных органах с третьими лицами. Все судебные издержки покрываются полисом титульного страхования. В то время как при страховании профессиональной ответственности при оспаривании сделки сторонами являются продавец и покупатель. Страховщик будет выступать уже на стороне риелтора (т. е. против клиента), пытаясь доказать отсутствие оснований для привлечения риелтора к ответственности. Таким образом, вопрос профессиональной ответственности риелтора перед клиентом должен представлять собой не только теоретическую концепцию, но и нормативно-правовое предписание. Даже оказывая информационные и консультационные услуги, риелтор как профессионал должен отвечать перед клиентом за все негативные последствия своих действий. [13.C.66]

Следует признать необходимым введение законодательного регулирования как профессиональной ответственности риелторов, так и титульное страхование (имущественные интересы обладателя прав на недвижимость — полис страхования права собственности — страхования титула) в качестве условия допуска их на рынок риелторских услуг. Целесообразность такого введения обуславливается, с одной стороны, страхованием профессиональной ответственности исполнителя риелторских услуг, которое защищает интересы клиента, гарантируя ему возмещение убытков, понесенных в связи с действиями (бездействием) исполнителя-риелтора, а с другой стороны, обеспечивает исполнителю определенный предел ответственности, не превышающий его имущественной возможности.

1.3. Обязательное страхование ответственности хозяйствующих субъектов

Деятельность хозяйствующих субъектов связана с множеством рисков, часть из которых может быть покрыта коммерческим страхованием. Наиболее важным страховым риском является риск гражданской ответственности.

Для обеспечения гарантии возмещения вреда третьим лицам законом может быть возложена обязанность на хозяйствующие субъекты страховать этот риск. Нами рассматривается обязательное страхование гражданской ответственности как одно из важнейших направлений коммерческого страхования.

Осуществляя предпринимательскую деятельность, хозяйствующие субъекты сталкиваются с различными рисками. Многие из основных рисков не являются страховыми, такие как: изменение рыночной среды, усиление конкуренции, неспособность привлечь или удержать персонал и др. Некоторые риски могут быть покрыты коммерческим страхованием: риск остановки производства, риск гражданской ответственности перед третьими лицами, риск повреждения имущества и др. Ответственность перед третьими лицами является одним из наиболее важных рисков. Ненадлежащего качества продукция, правонарушения, халатность и ошибки при осуществлении рисковых видов деятельности могут причинить вред третьим лицам, который должен быть возмещен в соответствии с правилами гражданского права. События, влекущие за собой причинение вреда третьим лицам, происходят относительно редко, однако тяжесть их последствий может быть очень высокой и может возникнуть через большой промежуток времени. [21]

Коммерческое страхование — это особое направление бизнеса страховой компании, целью которого является защита имущественных интересов хозяйствующих субъектов, связанных с осуществлением предпринимательской деятельности.

Основными причинами покупки продуктов коммерческого страхования хозяйствующими субъектами являются стабилизация доходов и прибыли, передача катастрофического риска третьей стороне, а также выполнение нормативных требований, предусматривающих обязательное страхование. Обязательное страхование хозяйствующего субъекта, как правило, включает в себя страхование различных видов гражданской ответственности. По своей сущности страхование ответственности защищает имущественные интересы страхователей в случаях причинения ими вреда личности или ущерба имуществу физических лиц и юридических лиц [11.C.4]. Государство, как гарант правовой определенности, может устанавливать обязательные виды страхования ответственности для определенных групп хозяйствующих субъектов, тем самым гарантировать возмещение вреда, причиненного жизни, здоровью или имуществу третьих лиц.

В соответствии с п. 4 ст. 3 Закона РФ «Об организации страхового дела в Российской Федерации» № 4015-I от 27 ноября 1992 г. условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования. В таком понимании обязательными являются следующие виды страхования:

- страхование гражданской ответственности владельцев транспортных средств;

- страхование гражданской ответственности владельца опасного объекта;

- страхование гражданской ответственности перевозчика. [5]

В данных видах страхования предусматривается покрытие ответственности за вред, причиненный источником повышенной опасности. Вопрос об определении понятия источника повышенной опасности является дискуссионным. Наиболее распространен взгляд на источник повышенной опасности как на определенного рода деятельность, создающую повышенную опасность для окружающих, т. е. осуществление которой создает повышенную вероятность причинения вреда из-за невозможности полного контроля за ней со стороны человека, а также деятельность по использованию, транспортировке, хранению предметов, веществ и иных объектов производственного, хозяйственного или иного назначения, обладающих такими же свойствами [21].

Таким образом, указанными законами предусмотрены следующие источники повышенной опасности:

- использование транспортного средства — эксплуатация транспортного средства, связанная с его движением в пределах дорог (дорожном движении), а также на прилегающих к ним и предназначенных для движения транспортных средств территориях (во дворах, в жилых массивах, на стоянках транспортных средств, заправочных станциях и других территориях);

- эксплуатация опасного объекта — ввод опасного объекта в эксплуатацию, использование, техническое обслуживание, консервация, ликвидация опасного объекта, а также изготовление, монтаж, наладка, обслуживание и ремонт технических устройств, применяемых на опасном объекте;

- перевозка пассажиров — перевозка любыми видами транспорта, в отношении которых действуют транспортные уставы или кодексы, перевозка вне- уличным транспортом (за исключением перевозок метрополитеном), перевозка пассажиров метрополитеном.

В последнее время наблюдается тенденция по включению принципа «строгой ответственности» в гражданское законодательство применительно к любой «особенно опасной деятельности». Согласно этому принципу, обязанность по выплате компенсации возникает при самом факте владения объектом и событием, приведшим к ущербу, т. е. вводится презумпция наличия причинно-следственной связи. Ключевым фактором является осуществление какой-либо деятельности на объекте или само владение этим объектом [3]. В связи с этим возникает большая заинтересованность хозяйствующих субъектов в страховании ответственности и увеличении лимитов страхования ответственности.

Хотя в российском законодательстве в последнее время часто вводятся изменения в части увеличения минимальных требований относительно размера страховой суммы и страховых лимитов по обязательным видам страхования ответственности, их не всегда будет достаточно для покрытия ущерба (например, ущерб от аварии на Саяно-Шушенской ГЭС превысил 7,3 млрд р., а максимальная страховая сумма, предусмотренная законодательством, составляет 6,5 млрд р.). [21]

В зарубежной практике минимальные суммы значительно превосходят суммы, установленные в России. Например, в штате Нью-Йорк, США, при страховании автогражданской ответственности минимальные пределы страхования ответственности за вред, причиненный жизни и здоровью каждого пострадавшего составляет 25 тыс. дол. (около 775 тыс. р.); за вред, причиненный жизни и здоровью пострадавших за аварию — 50 тыс. дол. (около 550 тыс. р.), и за материальный ущерб за аварию — 10 тыс. дол. (около 310 тыс. р.). В России страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая обязуется возместить потерпевшим причиненный вред, составляет 160 тыс. р. за вред, причиненный жизни или здоровью каждого потерпевшего, 160 и 120 тыс. р. за вред, причиненный имуществу нескольких и одного потерпевшего соответственно. [21]

Постановление ЕС № 785/2004 по страхованию ответственности авиаперевозчика устанавливает, что применительно к ответственности в отношении пассажиров, минимальное страховое покрытие должно составлять 250 тыс. SDR на пассажира. Эта сумма более чем в пять раз превышает требования российского законодательства.

Поскольку обязательное страхование ориентировано на широкий охват рынка и предполагает покрытие однотипных объектов, оно не может подразумевать большие страховые суммы на случаи крупных убытков, которые случаются сравнительно редко. Кроме того, увеличение страховых сумм повлияет на рост страховых взносов, что может привести к невозможности приобретения страховой услуги хозяйствующими субъектами. Таким образом, крупные и катастрофичные убытки должны покрываться добровольным страхованием.

В мировой практике распространено коммерческое «зонтичное» (избыточное) страхование ответственности, которое увеличивает пределы основных полисов страхования гражданской ответственности. Полис действует при условии, что пределы основных полисов страхования исчерпаны. Выделяют два типа договоров:

- «Ведомый» договор. Цель данного договора — увеличение лимита ответственности, без расширения страхового покрытия.

- «Зонтичный» договор. Цель — расширение страхового покрытия. Основное преимущество данного договора в страховой защите от претензий по непредвиденному направлению [3].

Как правило, в зарубежной практике зонтичное страхование используется для увеличения лимита ответственности по следующим видам страхования:

- общее страхование гражданской ответственности;

- страхование ответственности владельцев автотранспортных средств;

- страхование ответственности работодателя. [21]

Зонтичное страхование позволяет сэкономить на страховых взносах, а также позволяет заключить один договор для увеличения лимитов по разным видам страхования. К тому же возможно заключить первичный договор и «зонтичный» договор в разных страховых компаниях, что дополнительно нивелирует риски невыплаты страхового возмещения.

Хозяйствующие субъекты, занимающиеся различными видами деятельности и имеющие высокий риск причинения вреда третьим лицам, могут быть заинтересованы в данном виде страховой услуги. Сочетание обязательного страхования с «зонтичным» добровольным страхованием обеспечивает качественную защиту имущественных интересов страхователя и гарантию выплаты страхового возмещения пострадавшим в результате страхового случая.

Выводы:

Законом необходимо закрепить требование о том, что организация, которая претендует на назначение органом по сертификации в государственной системе сертификации, подает центральному органу исполнительной власти, реализующему государственную политику в сфере регуляторной политики, копию договора страхования, заверенного в установленном порядке, или подписанную претендентом справку о наличии средств в размере, достаточном для возмещения в установленном законодательством порядке физическим или юридическим лицам убытков, причиненных в результате осуществления им деятельности в качестве назначенного органа по сертификации.

Для осуществления обязательного страхования профессиональной ответственности назначенных органов по оценке соответствия и признанных независимых организаций за вред, который может быть причинен третьим лицам, правительство Российской федерации должно будет установить порядок и правила его проведения, форму типового договора, особые условия лицензирования, размеры страховых сумм и максимальные размеры страховых тарифов, и методику актуарных расчетов.

Глава 2. современное состояние рынка страхования ОТВЕТСТВЕННОСТИ И перспективы развития

2.1. Развитие сектора страхования ответственности в России

В секторе добровольного страхования наибольшее развитие получил сегмент страхования жизни: в 2016 г. по отношению к предыдущему году объем страховых премий составил 160,5%. Одновременно можно отметить существенный рост доли страховых премий, собираемых в данном секторе, в совокупной страховой премии: с 6,51% в 2015 г. до 9,38% в 2016 г. (табл. 1).

Наибольшую долю в секторе добровольного страхования занимает страхование имущества - 43,52% в 2016 г. Однако его доля несколько снизилась по сравнению с показателем 2015 г. (46,1%). На втором месте - личное страхование (кроме страхования жизни) - 23,07%. [28]

Страхование ответственности по показателю доли в совокупной страховой премии в секторе

Таблица 1

Страховые премии в разрезе видов и форм страхования в РФ в 2016 г.

|

Показатель |

Страховые премии (взносы) |

||

|

Объем, млрд руб. |

В процентах к общей сумме |

В процентах к соответствующему периоду 2015 г. |

|

|

Страхование жизни |

84,89 |

9,38 |

160,53 |

|

Личное страхование (кроме страхования жизни) |

208,73 |

23,07 |

113,46 |

|

Страхование имущества |

393,82 |

43,52 |

104,82 |

|

Страхование ответственности |

29,74 |

3,29 |

99,03 |

|

Страхование предпринимательских и финансовых рисков |

21,94 |

2,42 |

111,59 |

|

Добровольные виды страхования, всего |

739,12 |

81,68 |

111,61 |

|

Обязательное личное страхование |

18,54 |

2,05 |

95,62 |

|

Обязательное страхование гражданской ответственности |

143,52 |

15,86 |

109,71 |

|

Иные виды обязательного страхования |

3,68 |

0,41 |

— |

|

Обязательные виды страхования, всего |

165,74 |

18,32 |

110,34 |

|

Добровольные и обязательные виды страхования, всего |

904,86 |

100,0 |

111,37 |

добровольного страхования находится на предпоследнем месте: его доля составила в 2016 г. 3,29%, немного опередив сектор страхования предпринимательских и финансовых рисков (см. табл. 1).

Следует отметить, что, по данным швейцарского перестраховочного общества Swiss Re, доля страхования гражданской ответственности на развитых рынках, как правило, составляет 8-15% от общего объема премий, собираемых в секторе nonlife insurance (страхование иное, чем страхование жизни). [28]

Удельный вес премий по добровольному страхованию ответственности в совокупной страховой премии, собираемой в секторе страхования ответственности, после кризиса постепенно сокращался: с 23,3% в 2012 г. до 17,2% в 2016 г. В то время как доля страховых выплат по добровольному страхованию ответственности в совокупном объеме страховых выплат по страхованию ответственности, напротив, постепенно увеличивалась (табл. 2).

Таблица 2

Ключевые показатели развития страхования ответственности в России в 2012-2016 гг [25]

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Страховые премии по страхованию ответственности, млн руб. В том числе: |

111 801 |

118 679,7 |

131 200,3 |

160 848,1 |

173 265,5 |

|

- страховые премии по добровольному страхованию гражданской ответственности (ДСГО), млн руб. |

26 031 |

26 746,3 |

27 506,6 |

30 025,8 |

29 745,1 |

|

- в процентах к общей сумме премий по страхованию ответственности |

23,3 |

22,5 |

20,9 |

18,7 |

17,2 |

|

Страховые выплаты по страхованию ответственности, млн руб. В том числе: |

52 840 |

58 496,5 |

60 093,2 |

69 735 |

84 904,8 |

|

- страховые выплаты по добровольному страхованию гражданской ответственности (ДСГО), млн руб. |

2 990 |

2 888,5 |

3 664,9 |

5 350,9 |

7 138,7 |

|

- в процентах к общей сумме выплат по страхованию ответственности |

5,6 |

4,9 |

6,1 |

7,7 |

8,4 |

|

Количество заключенных договоров по добровольному страхованию гражданской ответственности (ДСГО), ед. |

3 726 102 |

5017133 |

7324744 |

9 257 229 |

7 118 171 |

|

Количество заключенных договоров по обязательному страхованию гражданской ответственности (ОСГО), ед. |

35 166 420 |

36 456 688 |

38 856 067 |

40 675 454 |

42 577 386 |

|

В том числе по обязательному страхованию автогражданской ответственности (ОСАГО), ед. |

35 166 365 |

36 455 951 |

38 855 625 |

40 443 333 |

42 325 034 |

Динамика количества договоров по страхованию ответственности свидетельствует о том, что в секторе добровольного страхования гражданской ответственности в 2016 г. произошло существенное снижение количества заключенных договоров по сравнению с 2015 г. Наибольшее снижение темпов прироста в 2015-2016 гг. наблюдалось в сегменте добровольного страхования автогражданской ответственности (-27,3%) и страхования гражданской ответственности организаций, эксплуатирующих опасные объекты (-87,1%). В сегменте обязательного страхования автогражданской ответственности за последние четыре года закрепилась устойчивая положительная динамика количества заключенных договоров. Это связано с тем, что количество автомобилей в России с каждым годом увеличивается. [28]

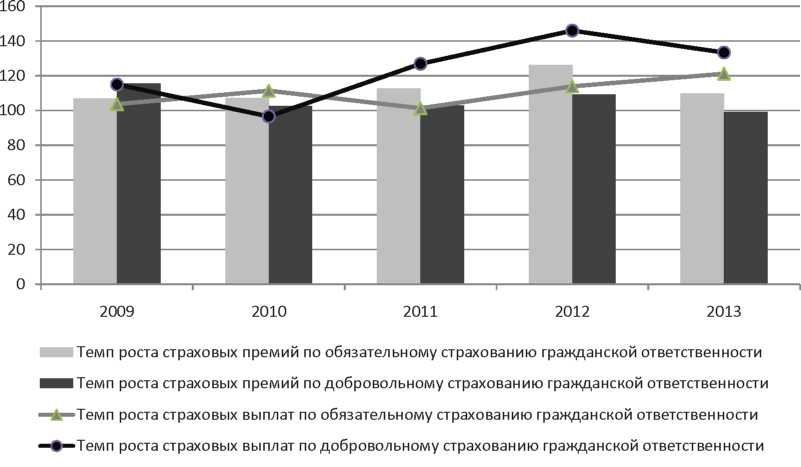

Темпы роста страховых премий по обязательному страхованию гражданской ответственности в 2012-2015 гг. демонстрировали положительную динамику, однако в 2016 г. несколько замедлились. В секторе добровольного страхования ответственности динамика темпов роста премий за последние годы неравномерна, а по итогам 2016 г. объем премий в данном секторе составил 99,1% (по отношению к соответствующему периоду предыдущего года) (рис. 1).

В то же время темпы роста страховых выплат по добровольному страхованию гражданской ответственности начиная с 2013 г. постепенно увеличивались, существенно опережая аналогичные показатели в секторе обязательного страхования гражданской ответственности. [29]

Средний темп роста премий в секторе добровольного страхования гражданской ответственности за последние пять лет составил 105,9% против 112,5% в секторе обязательного страхования гражданской ответственности.

На рост объемов обязательного страхования гражданской ответственности определенное влияние оказали принятые в 2015 г. законодательные решения о введении обязательного страхования гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и обязательного страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии. [29]

Таким образом, перечень обязательных видов страхования ответственности в России был несколько расширен. Однако следует отметить, что в развитых странах количество обязательных видов страхования ответственности намного больше (во Франции, например, более 80 видов). Отдельными экспертами высказывались предположения о том, что введение большего числа обязательных видов страхования ответственности в нашей стране положительно повлияет на развитие сектора добровольного страхования ответственности. Но существенных позитивных изменений в здесь пока не наблюдается. Исключение составляет страхование гражданской ответственности владельцев средств железнодорожного транспорта: за последние три года премии в данном сегменте выросли почти в 20 раз. Вместе с тем данный сегмент занимает наименьшую долю в секторе добровольного страхования ответственности - 0,2% в 2016 г. [30.C.3]

Слабо развиты следующие виды добровольного страхования ответственности:

- страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг;

- страхование гражданской ответственности владельцев средств воздушного транспорта;

- страхование гражданской ответственности владельцев средств водного транспорта. [29]

Что касается последнего, то, как свидетельствует мировая практика, этот вид страхования достаточно широко используется для защиты от рисков, связанных с эксплуатацией водного транспорта. В России эти риски намного выше по сравнению с развитыми странами, что связано, в первую очередь, с высоким процентом изношенности транспортных средств (к примеру, изношенность речного транспорта в РФ превышает 83%). Это существенным образом повышает вероятность нанесения значительного ущерба жизни и здоровью людей и окружающей среде.

В последние годы были приняты определенные меры по развитию страхования ответственности владельцев средств водного транспорта.

Таблица 3

Показатели развития основных видов добровольного страхования гражданской ответственности (ДСГО) в РФ в 2012-2016 гг [28]

|

Показатель |

2012 2013 |

2014 |

2015 |

2016 |

|

|

Страхование гражданской ответственности владельцев автотранспортных средств |

|||||

|

Страховые премии, млн руб. (в процентах к общей сумме премий по ДСГО) |

3920,0 (15,1) |

4901,1 (18,3) |

6550,8 (23,8) |

8082,1 (26,9) |

7675,4 (25,8) |

|

Темп прироста премий, % |

- |

25,03 |

33,7 |

23,4 |

-5,03 |

|

Страховые выплаты, млн руб. |

630,0 |

1027,4 |

1543,8 |

2475,6 |

4000,1 |

|

Коэффициент выплат, % |

16,1 |

20,9 |

23,6 |

30,6 |

52,1 |

|

Страхование гражданской ответственности владельцев средств железнодорожного транспорта |

|||||

|

Страховые премии, млн руб. (в процентах к общей сумме премий по ДСГО) |

1,0 (0,003) |

0,9 (0,003) |

2,8 (0,01) |

41,0 (0,1) |

54,7 (0,2) |

|

Темп прироста премий, % |

- |

-10 |

211,1 |

1364,3 |

33,4 |

|

Страховые выплаты, млн руб. |

0 |

0 |

0 |

0 |

18,7 |

|

Коэффициент выплат, % |

0 |

0 |

0 |

0 |

34,2 |

|

Страхование гражданской ответственности владельцев средств воздушного транспорта |

|||||

|

Страховые премии, млн руб. (в процентах к общей сумме премий по ДСГО) |

2 540,0 (9,7) |

2 713,1 (10,1) |

2 683,4 (9,7) |

2 561,9 (8,5) |

2 603,9 (8,7) |

|

Темп прироста премий, % |

- |

6,8 |

-1,1 |

-4,5 |

1,6 |

|

Страховые выплаты, млн руб. |

550,0 |

275,5 |

245,0 |

332,3 |

310,2 |

|

Коэффициент выплат, % |

21,6 |

10,1 |

9,1 |

12,9 |

11,9 |

|

Страхование гражданской ответственности владельцев средств водного транспорта |

|||||

|

Страховые премии, млн руб. (в процентах к общей сумме премий по ДСГО) |

1 450,0 (5,6) |

1 441,0 (5,4) |

1 495,9 (5,4) |

1 671,1 (5,6) |

1 716,4 (5,8) |

|

Темп прироста премий, % |

- |

-0,6 |

3,8 |

11,7 |

2,7 |

|

Страховые выплаты, млн руб. |

620,0 |

669,7 |

597,2 |

791,8 |

657,8 |

|

Коэффициент выплат, % |

42,7 |

46,5 |

39,9 |

47,4 |

38,3 |

|

Страхование гражданской ответственности организаций, эксплуатирующих опасные объекты |

|||||

|

Страховые премии, млн руб. (в процентах к общей сумме премий по ДСГО) |

2 430,0 (9,3) |

2 347,8 (8,8) |

2 440,3 (8,9) |

1 790,5 (5,9) |

1 966,3 (6,6) |

|

Темп прироста премий, % |

- |

-3,4 |

3,9 |

-26,6 |

9,8 |

|

Страховые выплаты, млн руб. |

130,0 |

143,4 |

241,2 |

191,3 |

350,8 |

|

Коэффициент выплат, % |

5,3 |

6,1 |

9,9 |

10,7 |

17,8 |

|

Страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг |

|||||

|

Страховые премии, млн руб. (в процентах к общей сумме премий по ДСГО) |

1 963,4 |

20 32,0 |

|||

|

- |

- |

- |

0,5 |

0,2 |

|

|

Темп прироста премий, % |

- |

- |

- |

- |

3,5 |

|

Страховые выплаты, млн руб. |

151,6 |

70,6 |

|||

|

Коэффициент выплат, % |

- |

- |

- |

7,7 |

3,5 |

|

Страхование гражданской ответственности за причинение вреда третьим лицам |

|||||

|

Страховые премии, млн руб. (в процентах к общей сумме премий по ДСГО) |

12 651,5 |

12 933,8 |

|||

|

- |

- |

- |

42,1 |

43,5 |

|

|

Темп прироста премий, % |

- |

- |

- |

- |

2,2 |

|

Страховые выплаты, млн руб. |

1 001,8 |

1 485,4 |

|||

|

Коэффициент выплат, % |

- |

- |

- |

7,9 |

11,5 |

|

Страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору |

|||||

|

Страховые премии, млн руб. (в процентах к общей сумме премий по ДСГО) |

4 340,0 (16,7) |

3 115,0 (11,6) |

1 217,3 (4,4) |

1 264,3 (4,2) |

762,6 (2,5) |

|

Темп прироста премий, % |

- |

-28,2 |

-60,9 |

3,8 |

-39,7 |

|

Страховые выплаты, млн. руб. |

120,0 |

124,3 |

119,4 |

406,5 |

245,1 |

|

Коэффициент выплат, % |

2,7 |

4,0 |

9,8 |

32,1 |

32,1 |

В соответствии с Федеральным законом от 14.06.2014 № 141-ФЗ «О внесении изменений в Кодекс торгового мореплавания Российской Федерации» [2] на владельцев судов вместимостью более 1 000 т была возложена обязанность страховать ответственность за загрязнение моря бункерным топливом. Также были повышены лимиты ответственности по страхованию от загрязнения моря нефтью. В связи с этим можно было наблюдать прирост премий в данном сегменте (табл. 3).

Страхование гражданской ответственности за причинение вреда третьим лицам - наиболее крупный сегмент добровольного страхования ответственности (доля премий, собираемых в данном секторе, в 2016 г. составила 43,5% от общей премии по добровольному страхованию ответственности). К нему относится, в том числе, и большинство видов так называемого «вмененного» страхования ответственности, когда для проведения той или иной деятельности либо для получения определенных благ или льгот необходимо в соответствии с законодательством застраховать определенные риски. [29]

2012 2013 2014 2015 2016

Рис. 1. Темпы роста страховых премий и выплат по обязательному и добровольному страхованию гражданской ответственности, в процентах к соответствующему периоду предыдущего года [29]

Следует отметить, что, поскольку вмененные виды страхования лишь формально относятся к добровольным, то следует выделять их в отдельный сегмент рынка, в том числе и в статистической отчетности органа страхового надзора. Это в свою очередь обусловливает необходимость более тщательного изучения категории «вмененное страхование» и введения в законодательство, регулирующее отношения по страхованию, соответствующего термина.

В страховании гражданской ответственности за причинение вреда третьим лицам в последние годы существенной положительной динамики не наблюдалось. Характерным для данного сегмента является низкий уровень убыточности - средний коэффициент выплат за последние два года составил менее 10%. [28]

Сегмент страхования гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору фактически стагнирует: на фоне роста убыточности объем премий по данному виду страхования за последние пять лет сократился более чем в пять раз.

Схожие тенденции наблюдаются в развитии страхования гражданской ответственности владельцев автотранспортных средств и страхования гражданской ответственности организаций, эксплуатирующих опасные объекты. Рост премий в данных сегментах нестабилен, однако наблюдается неуклонное увеличение коэффициента выплат. При этом доля страхования гражданской ответственности владельцев автотранспортных средств в общем объеме премий по добровольному страхованию ответственности увеличилась за последние 5 лет более чем на 10%. Доля же страхования гражданской ответственности организаций, эксплуатирующих опасные объекты, напротив, сократилась почти на 3%. [29]

В ближайшей перспективе следует ожидать сокращения сегмента добровольного страхования гражданской ответственности владельцев автотранспортных средств, поскольку принят Федеральный закон от 21.07.2014 № 223-ФЗ «О внесении изменений в Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» [8] и отдельные законодательные акты Российской Федерации», согласно которому будут существенно повышены лимиты выплат на возмещение причиненного вреда жизни, здоровью и имуществу потерпевших.

Территориальное распределение совокупной страховой премии по добровольному страхованию ответственности свидетельствует о том, что данный сектор рынка страховых услуг развивается преимущественно в Центральном федеральном округе: доля премии, собираемой в центре страны, в общем объеме премий по ДСГО составила в 2016 г. 66,8%. [30.C.66]

Рассматривая показатели развития обязательного страхования гражданской ответственности (табл. 4), следует отметить, что на рост премий в данном секторе за последние пять лет оказали наибольшее влияние факторы законодательного характера.

Таблица 4

Показатели развития основных видов обязательного страхования гражданской ответственности в РФ в 2012-2016 гг. [29]

|

Показатели |

2012 |

2013 |

2014 |

2015 |

2016 |

|

обязательное страхование гражданской ответственности владельцев транспортным средств |

|||||

|

Страховые премии, млн руб. |

85 770 |

91 656,7 |

103 432,1 |

121 437,5 |

134 248,1 |

|

Темп прироста страховых премий, % |

6,9 |

6,8 |

12,8 |

17,4 |

10,5 |

|

Страховые выплаты, млн руб. |

49 850,0 |

55 532,4 |

56 257,0 |

64 132,4 |

77 374,8 |

|

Коэффициент выплат, % |

58,1 |

60,6 |

54,4 |

52,8 |

57,6 |

|

обязательное страхование гражданской ответственности владельца |

опасного объекта |

||||

|

за причинение вреда в результате аварии на опасном объекте |

|||||

|

Страховые премии, млн руб. |

- |

- |

- |

9 108,5 |

9 181,3 |

|

Темп прироста страховых премий |

- |

- |

- |

- |

0,8 |

|

Страховые выплаты, млн руб. |

- |

- |

- |

148,6 |

278,8 |

|

Коэффициент выплат, % |

- |

- |

- |

1,6 |

3,04 |

|

обязательное страхование гражданской ответственности перевозчика перед пассажиром воздушного судна |

|||||

|

Страховые премии, млн руб. |

276,7 |

261,6 |

276,3 |

91,0 |

|

|

Темп прироста страховых премий |

- |

- |

-5,4 |

5,6 |

-67,06 |

|

Страховые выплаты, млн руб. |

75,6 |

171,3 |

103,1 |

112,5 |

|

|

Коэффициент выплат, % |

- |

27,3 |

65,5 |

37,3 |

123,6 |

Напомним, что с 01.01.2015 вступили в силу положения Федерального закона от 27.07.2010. № 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» [4] (ОСОПО). Основными новациями введенного данным законом механизма страхования ответственности владельцев опасных объектов, в отличие от действовавшего раннее (на основании Федерального закона от 20.06.1997 № 116-ФЗ «О промышленной безопасности опасных производственных объектов»), стали:

- увеличение страховых сумм;

- введение возмещения вреда, причиненного работникам страхователя;

- расширение значения термина «авария»;

- введение ограничения возмещения на одного потерпевшего;

- введение возмещения вреда в результате нарушения условий жизнедеятельности;

- исключение возмещения вреда, причиненного окружающей среде;

- введение компенсационных выплат;

- изменение порядка утверждения правил страхования и страховых тарифов. [9.C.54]

Для получения лицензии на ОСОПО страховщику необходимо вступить в Национальный союз страховщиков ответственности (НССО). По состоянию на июль 2016 г. лицензии на осуществление данного вида страхования имели 64 страховые компании. По итогам 2016 г. объем страховых премий в данном сегменте составил 9 181,3 млн руб.. страховых выплат - 278,8 млн руб. [28]

Темп прироста премий по ОСОПО за 2016 г. составил лишь 0,8%. Следует также отметить весьма низкий коэффициент выплат в данном секторе - 1,6% в 2015 г. и 3,04% в 2016 г.. Эксперты связывают это с высокой долей незаявленных убытков (почти 90%). [29]

По прогнозам аналитиков агентства «Эксперт РА», в 2014 г. взносы по ОСОПО снизятся на четверть - до 7 млрд руб., в то время как выплаты составят минимум 1 млрд руб. При этом крупное страховое событие с учетом лимита в 6,5 млрд руб. сделает рынок ОСОПО убыточным и менее привлекательным для страховщиков.

Постепенное сворачивание сегмента обязательного страхования гражданской ответственности перевозчика перед пассажиром воздушного судна связано с принятием Федерального закона от 14.06.2012 № 67-ФЗ «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном» (ОСГОПП). Данный закон вступил в силу с 01.01.2012. Его действие распространяется на все виды пассажирских перевозок, в том числе и воздушные. Оценить перспективы развития обязательного страхования ответственности перевозчиков в России пока сложно. Однако, учитывая масштабы пассажирских перевозок, можно предположить, что данный сегмент будет достаточно объемным. [30.C.4]

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) составляет основную долю сектора обязательного страхования гражданской ответственности (93,5% в 2016 г.).

В секторе ОСАГО в 2014-2015 гг. наблюдалось увеличение темпов прироста страховых премий. Количество заключенных договоров по ОСАГО в 2016 г. достигло 42,325 млн (см. табл. 2), увеличившись за последние четыре года на 16,1%. Средний коэффициент выплат за последние пять лет составил 56,7%. При этом следует подчеркнуть, что в отдельных регионах страны данный вид страхования характеризуется высокой убыточностью (по словам главы департамента страхового рынка Банка России, коэффициент выплат в ОСАГО в I квартале 2014 г. стал критичным в 18 российских регионах). [28]

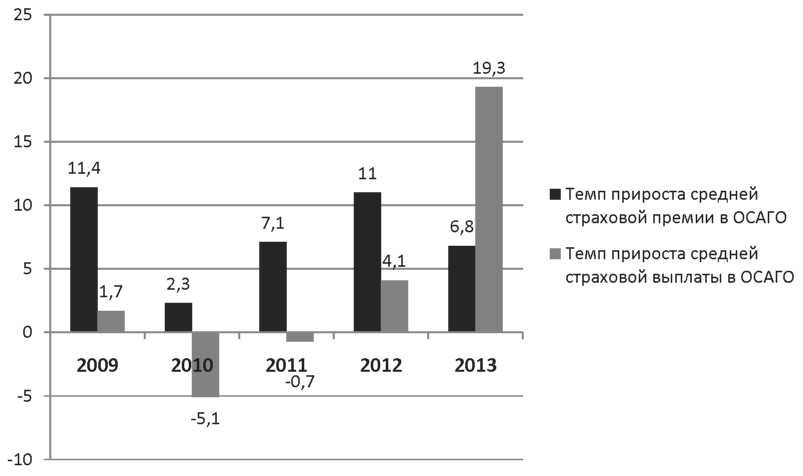

Темпы прироста средней страховой премии в ОСАГО в 2012-2016 гг. характеризовались положительными значениями. Темпы прироста средней страховой выплаты в данном секторе в. 2013-2014 гг. имели отрицательное значение, однако по итогам 2016 г. существенно выросли - до 19,3% (рис. 2). В целом средняя премия по обязательному страхованию гражданской ответственности в рассматриваемый период увеличилась почти на 30%, в то время как средняя выплата за указанный период выросла лишь на 17%. [28]

Рост средней страховой премии при неизменном уровне базовых тарифов в ОСАГО обусловлен корректировками поправочных коэффициентов. Например, был пересмотрен ряд региональных коэффициентов, также были внесены изменения в коэффициенты при покупке полисов молодыми, неопытными водителями.

2012 2013 2014 2015 2016

Рис. 2. Темпы прироста средней премии и средней выплаты в ОСАГО в 2012-2016 гг., % [29]

В перспективе определенное влияние на развитие ОСАГО (в частности, на характер и размеры страховых выплат в данном секторе) окажет недавно введенное ОСГОПП, поскольку теперь возмещение вреда пассажирам осуществляется именно в рамках данного вида страхования, а не ОСАГО.

В последние годы в ОСАГО все большую роль играет фактор судебной практики. Статистика судебных дел о судебных решениях в секторе ОСАГО свидетельствует о том, что за сопоставимые периоды 2014 и 2015 гг. доля выплат по решению суда в общей сумме выплат выросла в 1,5 раза. [28]

Следует также отметить, что в последние годы появились негативные тенденции в развитии компенсационного фонда Российского союза автостраховщиков (РСА). До 2008 г. объем средств, аккумулируемых в данном фонде, возрастал линейно. Затем ситуация кардинально изменилась, и к настоящему времени выплаты из фонда РСА существенно возросли, в результате чего размер компенсационного фонда приобрел четкую тенденцию к снижению.

Таким образом, неправильные решения в отношении тарифной политики в ОСАГО могут привести к серьезному экономическому дисбалансу на рынке ОСАГО - такого запаса средств, который бы позволил это выдержать, в компенсационном фонде Российского союза автостраховщиков (РСА) сейчас нет. [30C.4]

Немаловажной проблемой в сегменте ОСАГО является рост масштабов страхового мошенничества. За последние три года уровень страхового мошенничества в России вырос примерно вдвое.

В сегменте ОСАГО данная проблема приобретает все более угрожающий характер. В некоторых регионах, как уже отмечалось, убыточность по ОСАГО достигает предельных значений. Эксперты связывают это с увеличением случаев мошенничества в данной сфере.

По данным Российского союза автостраховщиков (РСА), доля выплат по сфабрикованным случаям по ОСАГО, где искажены факты и некорректно описаны обстоятельства произошедшего страхового случая, в среднем составляет около 20% от всех заявленных убытков (10 млрд руб. в год в денежном эквиваленте). [29]

Вместе с тем следует отметить, что страховое мошенничество проявляется не только в противоправных действиях со стороны клиентов, но и в осуществлении мошеннических схем со стороны самих страховщиков. Зачастую страховые компании необоснованно отказываются от выплат клиентам, и назвать это иначе как мошенничеством с их стороны нельзя. За 2016 г. количество отказов в страховых выплатах в сегменте ОСАГО составило 3 773, увеличившись по сравнению с 2015 г. более чем на 30%. [29]

Таким образом, наличие фактов страхового мошенничества не только подрывает финансовую базу страхования, но и наносит серьезный ущерб имиджу страховых компаний.

2.2. Перспективы развития страхования ответственности автовладельцев

Сегодня практика возмещения по ОСАГО денежными средствами создает почву для работы посредников, так называемых автоюристов, в результате активной деятельности которых значительная доля страховых случаев урегулируется через суд. Особенно это характерно для регионов. Есть юристы, которые действительно помогают гражданам в разрешении сложных спорных ситуаций. Но есть и такие, кто действует исключительно в своих интересах, избегая всяческого общения со страховой компанией. Такие посредники, как правило, за бесценок выкупают право требования к страховщику у пострадавших в ДТП и потом выбивают из страховых компаний через суды штрафы и пени в свой карман. В таком случае автолюбитель получает лишь некоторую часть от суммы страховой выплаты и проблемы с уплатой налогов, о которых их никто не предупреждает. По данным РСА, в 2015 году более 40 процентов всех выплат по суду составили нестраховые выплаты - штрафы, расходы на экспертизу, которые не дошли до автовладельцев и достались автоюристам.

Установление приоритета ремонта машины над денежными выплатами позволит решить эту проблему и не даст возможности автоюристам заработать на дополнительных расходах в судах. Это ускорит урегулирование страховых случаев, и автомобилист будет получать то, что ему необходимо в первую очередь, - восстановленную машину. Для автовладельца важное преимущество ремонта перед денежной выплатой будет заключаться также в том, что "натуральная" выплата будет производиться без учета износа автомобиля, в то время как денежная же выплата по закону об ОСАГО сейчас рассчитывается с учетом износа деталей и узлов. Кроме того, это создаст цивилизованный рынок авторемонта в стране, так как многим ремонтным центрам придется выйти "из тени" и заключать официальные договоры для получения потока заказов.

Российский союз автостраховщиков поставил условия региональным властям о присутствии «Единого агента» на их территории. Условие заключается в борьбе с так называемыми автоюристами. Это в определенной мере скажется на доступности страховых полисов.

Несколько регионов в России оказались в ситуации, когда невозможно купить полисы автогражданки. Связано это с тем, что страховщики сократили свое присутствие на рынке этих регионов. Причина в том, что убыточность этих регионов превышает все возможные пределы. В свою очередь, это связано с тем, что на рынке активно работают так называемые автоюристы, которые перекупают у пострадавших в ДТП их право требования к страховой компании. В итоге автовладелец получает некую компромиссную сумму, а автоюрист снимает сливки со страховщика.

Страховщики просто стали сокращать свое присутствие в таких регионах. Но по закону лишить регион ОСАГО нельзя. Закон обязывает водителя иметь такой полис автогражданской ответственности.

Если страховщики уходят с рынков определенных регионов, то гарантировать там своевременную распродажу полисов обязан РСА. Именно по этой причине был создан «Единый агент». Это страховщик, который работает на рынке данного региона. Если автовладелец обращается к нему, то электронная система выбирает ему страховую компанию и продает полис от ее имени. За компенсацией можно обращаться как к страховщику, так и к агенту, который продал полис.

Если автовладелец обращается к «Единому агенту», то электронная система выбирает ему страховщика

В настоящее время в России «Единый агент» работает в 9 регионах, в том числе в Волгоградской, Мурманской, Ростовской, Челябинской областях и в Краснодарском крае. 24 августа 2016 года к их числу была присоединена и Ивановская область, 30 августа 2016 года - Башкортостан, Татарстан и Архангельская область.

Теперь РСА решило выставить условие: нужно видеть, как в регионах борются с действиями автоюристов. И если, несмотря на наличие «агента РСА» убыточность продолжает расти, то агента в этом регионе не будет.

Параметры, по которым будут оцениваться действия местной власти, не определены. Непонятно также, каким образом РСА, в обязанность которого это напрямую входит, обеспечит полисами всех автомобилистов, не зависимо от того, в каком регионе они проживают.

Закон об ОСАГО нуждается в серьезной корректировке. Есть много предложений на этот счет, но практически все они будут рассмотрены не ранее весны 2017 года. Часть из них касается тарификации, часть - коэффициентов. И без соответствующих расчетов специалистов торопиться с принятием не стоит.

Например, Министерство Финансов Российской Федерации предлагало отказаться от коэффициента мощности автомобиля. С этим предложением можно спорить, ведь данное разделение несет и социальную нагрузку. Также предлагается ввести коэффициент для злостных нарушителей ПДД.

Но это лишь два блока предложенных революционных изменений, которые нельзя рассматривать отдельно друг от друга. Министерство Финансов предложило комплексную конструкцию, многое в которой представляется логичным, но требующим проработки.

Замена бланков полисов - одна из составляющих работы РСА по борьбе с мошенничеством и распространением поддельных полисов ОСАГО на этом рынке. В настоящее время проводится целый комплекс мероприятий. Например, страховщики добились блокировки сайтов и страниц в Интернете, которые поддерживаются российскими провайдерами, с объявлениями о продаже подделок. Сейчас ведется работа с провайдерами за рубежом. По экспертным оценкам, сейчас уже прекратился рост числа поддельных бланков, находящихся на руках автовладельцев. Кроме того, можно точно сказать, что на черном рынке сейчас нет поддельных бланков полисов нового образца. Для того, чтобы подготовить качественную подделку уже нового полиса (с обновленными водяными знаками и утвержденной конфигурацией), потребуется минимум два года. При его изготовлении использовались те же технологии, что и при печати денег - повторить такой бланк совсем непросто и недешево.

РСА рассчитывает, что в первую очередь будут приняты поправки о приоритете натуральной формы возмещения ущерба в ОСАГО. Важнейшим преимуществом перед денежной компенсацией для водителя оказывается то, что натуральная выплата проводится без учета износа авто. Ведь сегодня при расчете за причиненный ущерб автовладелец вынужден доплачивать из собственного кармана. Согласно действующим нормам закона, при выплате ущерба по ОСАГО страховщик вычитает из стоимости запчастей сумму их износа в зависимости от возраста автомобиля.

В ряде случаев все же возможно будет получить денежную компенсацию.Например, когда превышен лимит в 400 тысяч рублей или потерпевший живет в удаленном населенном пункте, а ближайшая к нему станция автосервиса, с которой есть договор у страховой компании, находится далеко.

Страховщики считают, что не нужно указывать в направлении на ремонт конкретные его сроки, потому что они могут затягиваться по независящим ни от кого причинам. Например, каких-то запчастей может не быть в России и в установленный срок попросту физически их могут не успеть доставить из другой страны.

При этом союз предлагает закрепить норму, чтобы страховщик сам выбирал станцию технического обслуживания автомобиля (СТОА) для направления автомобиля страхователя. Именно такой вариант позволит повысить качество услуги по ОСАГО без повышения тарифа.

Нередки ситуации, когда одни станции перегружены, а на других нет автомобилей на ремонте. Поэтому логично, если страховая компания сама будет выбирать сервис для клиентов.

Однако эти предложения до сих пор в стадии проработки и активного обсуждения. РСА также считает, что перечень того, за что страховщик несет ответственность при натуральном возмещении ущерба, должен быть «закрытым». Например, он отвечает за то, чтобы автомобиль был направлен на станцию, несет ответственность за оплату услуги, делает экспертизу качества, если у потребителя возникли претензии. В период кризиса постепенно увеличивается доля прямых продаж (без посредников) страховых организаций. Сегодня прямые продажи уже составили треть от общего числа сборов.

Кроме того, за последний год произошло заметно удешевление услуг посредников, связанное с активным сокращением страховщиками своих расходов в первую очередь за счет урезания комиссий. Это говорит о том, что страховые организации предпринимают усилия по формированию собственных сетей продаж.

Для посредников с 2017 года наступит еще одно испытание - продажи электронных полисов ОСАГО станут обязанностью страховщиков, а в них участие посредников будет запрещено на законодательном уровне.

Выводы:

В целом по итогам анализа развития страхования ответственности в России за последние пять лет можно сделать некоторые выводы.

- Объем страховых премий по страхованию ответственности в основном формируется за счет премий по обязательным видам страхования, причем доля добровольного страхования ответственности за рассматриваемый период постепенно снижалась.

- Добровольное страхование ответственности развивается в основном за счет «вмененного страхования».

- В развитии рынка добровольного страхования ответственности наблюдается достаточно выраженная территориальная дифференциация.

- В последние годы был принят ряд важных законодательных решений, направленных на развитие обязательного страхования ответственности.

- Существует ряд факторов, способных оказать в будущем серьезное негативное влияние на развитие основного сегмента обязательного страхования ответственности - ОСАГО (неуклонное снижение за последние годы объема компенсационного фонда РСА, усиление фактора судебной практики в ОСАГО, рост страхового мошенничества в данном секторе).

Заключение

В силу особой социальной значимости страхования ответственности необходимо принять дополнительные меры по развитию данной сферы. При этом следует иметь в виду, что дальнейшее расширение перечня обязательных видов страхования в перспективе может обернуться серьезными негативными последствиями. В частности, ростом напряженности в среде страхователей, обусловленным недовольством тарифами и правилами страхования, усилением стремления к мошенничеству со стороны клиентов страховщиков и увеличением убыточности страховых операций.

В условиях низкой страховой культуры населения и недостаточных экономических возможностей для приобретения страховой защиты у значительной части населения наиболее приемлемым и перспективным в российских условиях способом активизации отрасли страхования ответственности является развитие института «вмененного» страхования.

Развитие страхования ответственности (как и страховой отрасли в целом), в том числе и по пути расширения перечня видов «вмененного» страхования, диктует необходимость усиления внимания к защите прав страхователей. В России эта проблема стоит достаточно остро.

Судебное решение споров со страховыми компаниями в нашей стране - не лучший выход, поскольку в российской судебной практике еще не выработан единый подход к решению подобных проблем. Кроме того, в страховых компаниях есть грамотные специалисты, отлично разбирающиеся во всех тонкостях страхового дела, а страхователи, как правило, оказываются в менее выгодном положении. Это обусловливает важность законодательного закрепления норм, регламентирующих защиту интересов страхователей и ответственность продавцов страховых услуг (страховых компаний и посредников) за нарушение прав своих клиентов. При этом данные нормы должны быть четко прописаны в законодательстве о страховании (в виде отдельных статей), в соответствующей главе Гражданского кодекса РФ, а также в законах, регламентирующих проведение отдельных видов страхования.

Таким образом, дальнейшее развитие страхования ответственности в России потребует в среднесрочной перспективе принятия ряда мер как со стороны государства, так и со стороны профессиональных участников рынка.

Библиография:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 28.03.2017)

- Федеральный закон от 03.07.2016 N 282-ФЗ "О внесении изменений в Кодекс торгового мореплавания Российской Федерации и статьи 17 и 19 Федерального закона "О морских портах в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации"

- Федеральный закон от 21.11.2011 N 323-ФЗ (ред. от 03.04.2017) "Об основах охраны здоровья граждан в Российской Федерации"

- Федеральный закон от 27.07.2010 N 225-ФЗ (ред. от 23.06.2016) "Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте"

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон от 24.11.1996 N 132-ФЗ (ред. от 28.12.2016) "Об основах туристской деятельности в Российской Федерации"

- Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 01.05.2017) "Об аудиторской деятельности"

- Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 28.03.2017) "Об обязательном страховании гражданской ответственности владельцев транспортных средств"

- Абрамов В.Ю. Страхование: теория и практика. М.: Волтерс Клувер. 2017. 512 с.

- Айвазян Ш.Г. Права врача в проблемном поле биоэтики (случай из европейской практики) // Биоэтика - 2015 - № 1(15) - С.35-37.

- Айвазян Ш.Г. Формирование правовой компетентности врача в образовательной среде вуза // Международный журнал экспериментального образования. - 2015 - № 6 - С. 121

- Александрова, Т. Г. Коммерческое страхование / Т.Г. Александрова, О.В. Мещерякова. - М.: Институт новой экономики, 2014. - 356 c.

- Артамонов, А. П. Право перестрахования. В 2 томах (комплект) / А.П. Артамонов, С.В. Дедиков. - М.: Страховая пресса, 2014. - 986 c.

- Архипов, А. П. Андеррайтинг в страховании / А.П. Архипов. - М.: Юнити-Дана, 2016. - 240 c.

- Бакиров, А. Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров, Л.М. Кликич. - М.: Финансы и статистика, 2016. - 304 c.

- Гвозденко, А. А. Основы страхования / А.А. Гвозденко. - М.: Финансы и статистика, 2014. - 320 c

- Доника А.Д. Врачебная ошибка: дифференциация этического и правового поля (опыт США и российские реалии)/ А.Д.Доника, Л.Л.Кожевников// Биоэтика. -2011. - Т. 1.- № 7. - С. 32-34.

- Доника А.Д. Проблема формирования этических регуляторов профессиональной деятельности врача // Биоэтика - 2015 - № 1(15) - С.58-60.

- Доника А.Д., Толкунов В.И. Альтернативы принятия решений в медицинской практике: правовые нормы и этические дилеммы // Биоэтика. - 2010. -№ 5 - С. - С. 57-59.

- Журавин С.Г. Краткий курс истории страхования. М.: Анкил. 2015. 112 с.

- Кабанцева Н.Г. Страховое дело. М.: Форум Год. 2017. 147 с.

- Комплева Н.А. Через кризис к модернизации // Эксперт. 2016. № 19. С. 92-99.

- Липатова Д.А. На государственной игле // Эксперт. 2011. № 25. С. 110-112.

- Махдиева Ю.М. Современные проблемы глобализации рынка страховых услуг // Страховое дело. 2016. № 11. С. 3-5.

- Попов Д.В. Экономика ОСАГО - сохраняя равновесие. URL: http://www.insur-info.ru/ analysis/896/.

- Прокошин, В. А. Финансово-правовое регулирование страховой деятельности в современной России / В.А. Прокошин, Н.Н. Косаренко. - М.: Флинта, 2014. - 208 c.

- Радченко М.А. Спорные вопросы правового статуса граждан в области охраны здоровья // Успехи современного естествознания. - 2016. - № 8 - С.244.

- Русецкая Э.А., Арустамова В.А. Перспективы развития страхования профессиональной ответственности в Российской Федерации // Финансы и кредит. 2016. № 20. С. 46-51.

- Русецкая Э.А., Русецкий М.Г., Арустамова В.А., Аксененко В. Рынок страхования ответственности в Российской Федерации: анализ, тенденции и перспективы развития // Финансы и кредит. 2016. № 37. С. 39-43.

- Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2016. - 320 c.

- Теунова Д.Н. Информированное согласие в проблемном поле юриспруденции и биоэтики // Биоэтика - 2014 - № 2 (14) 2014 - С.44-46.

- Финаева Е.П. Обеспечение прав пациента как проблема модернизации национального законодательства // Успехи современного естествознания. - 2015. - № 8 - С.253.

- Совершенствование финансовых отношений в рамках реализации антикризисной стратегии развития (международные финансовые отношения)

- "Реклама как сигнал и информация"

- Баланс и отчетность ОАО «Кондитерский комбинат «Кубань»

- Страхование и его роль на финансовом рынке (Теоретические основы страхования на финансовом рынке)

- Разработка прикладного решения для автоматизации складского учёта в среде 1С:Предприятие

- Договор поставки как вид гражданско-правового договора