Социальное страхование и его функции (Теоретические аспекты сущности социального страхования)

Содержание:

ВВЕДЕНИЕ

Социальное страхование – система экономических отношений, направленных на обеспечение управления социальными рисками общества путём перераспределения средств, собранных на эти цели в обязательном порядке или на добровольных началах и аккумулированных в специализированных автономных страховых фондах.

Актуальность выбранной темы обусловлена тем, что в последние годы в России наблюдается усиление роли государственной социальной политики. Расходы государства на развитие человека постепенно растут. Важным критерием оценки качества жизни граждан является такой показатель, как индекс развития человеческого потенциала. Это сводный показатель в виде условного коэффициента, измеряющий здоровье, уровень образования, совокупный объем ресурсов на потребление и накопление в сравнении с бюджетом прожиточного минимума.

Особенность современного периода состоит в том, чтобы, прежде всего, сохранить достижения в области социальной защиты и стремиться к их приумножению не только за счет государственного финансирования. Работодатели должны способствовать повышению качества жизни работников за счет корпоративных программ, а работники - инвестировать личные средства в систему социального страхования.

Вопрос, связанный с социальным страхованием, выступает одним из важнейших, так как является экономической основой реализации социальной составляющей экономической системы в целом. Ранее произошедшие изменения в системе социального страхования привели к росту эффективности работы данного института, а также его способности оперативно и адекватно реагировать на решение всех актуальных социальных вопросов.

Для подробного анализа системы социального страхования, а также выявления эффективности ее функционирования необходимо провести анализ структуры внебюджетных фондов, а также рассмотреть их основные задачи и причины изменений в рамках всей системы страхования.

В связи с необходимостью решения социальных задач общества в современных условиях повышается значение социальных внебюджетных фондов, поэтому целесообразно рассмотреть государственные внебюджетные фонды, и их роль в финансовой системе Российской Федерации.

Цель работы, изучить сущность социального страхования и его функции.

Для достижения данной цели необходимо решить следующие задачи:

- изучить теоретические основы сущности и значения социального страхования в России;

- проанализировать современное состояние и деятельность социального страхования в системе социальной защиты населения;

- рассмотреть проблемы и перспективы развития социального страхования.

Предметом исследования является изучение сущности социального страхования и его функций.

Объектом исследования является социальное страхование.

В работе использованы методы исследования: системного анализа, математические и статистические методы, сравнения, обобщения.

Весомый вклад в выявлении теоретических основ и особенностей функционирования социального страхования Российской Федерации сделали такие ученые как Ю.Н. Воробьев, С.В. Землячев, Е.А. Смирнова, В.А. Щербаков, С.В. Аксютина и многие другие.

Информационной базой для написания данной работы явились законодательные и нормативные акты РФ, ресурсы Интернета, справочно-правовых систем «Консультант Плюс» и «Гарант», монографическая и учебная литература, периодические издания.

1. Теоретические аспекты сущности социального страхования

1.1. Понятие, значение и задачи социального страхования

Расширение и углубление социальной функции государства, нашедшей отражение в конституциях развитых стран, потребовало создания вне государственного бюджета специализированных фондов, в которых аккумулировались бы обязательные целевого назначения платежи организаций и граждан. Такие фонды получили статус государственных внебюджетных фондов, предназначенных для финансирования расходных обязательств государства в сфере социального обеспечения граждан [10].

Целью создания государственных фондов социального страхования послужила перегруженность государственного бюджета существенной долей расходов на социальное обеспечение, причем их финансирование происходило с достаточно низкой степенью эффективности.

Основная задача фондов состоит в финансировании приоритетных сфер экономики страны и увеличении объема и качества оказываемых социальных услуг. Первоначально внебюджетные фонды появились в виде специальных фондов. Когда государство, для расширения своей деятельности, нуждалось в средствах для своего покрытия, эти фонды предоставляли необходимые финансовые ресурсы. После выполнения своей миссии, они заканчивали свое существование. Если в те времена государственные внебюджетные фонды носили временной характер, то сейчас, на основе объединения различных фондов, формируется государственный бюджет, который после рассмотрения и принятия его парламентом, превращается в закон, обязательный к исполнению.

Статья 39 Конституции РФ гарантирует каждому гражданину социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях. Финансовой основой реализации конституционных гарантий и прав российских граждан являются государственные внебюджетные фонды (ГВФ) социального назначения: Пенсионный фонд РФ (ПФР), Фонд социального страхования (ФСС) РФ, Федеральный и территориальные фонды обязательного медицинского страхования (ОМС).

Указанные государственные социальными внебюджетные фонды являются самостоятельными некоммерческими финансово-кредитными учреждениями, которые организуют аккумуляцию и расходование средств фондов в размерах и на цели, регламентированные государством. Государство законодательно устанавливает уровень страховых платежей (в процентах от заработной платы), уплачиваемых в каждый из перечисленных фондов, определяет размеры социальных выплат в виде пенсий и пособий. Как финансово-кредитное учреждение фонд при наличии временно свободных средств может инвестировать их в государственные ценные бумаги, либо оформить банковский вклад в виде депозита с целью получения дохода. Страховые платежи в государственные внебюджетные фонды являются обязательными для работодателей – организаций и индивидуальных предпринимателей (работники не являются плательщиками страховых взносов, хотя во многих развитых странах наемные работники уплачивают страховые взносы наряду с работодателями).

Бюджетным кодексом РФ и Федеральным законом от 29.07.2009 №212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования» установлены доходные источники бюджетов государственных внебюджетных фондов и тарифы страховых взносов, а также расходы, осуществляемые исключительно на цели, определенные законодательством об обязательном пенсионном, социальном и медицинском страховании. Для большинства плательщиков совокупный тариф страховых взносов в государственные внебюджетные фонды составляет 30% от суммы заработка: ПФР – 22%, ФСС РФ – 2,9%, Федеральный фонд ОМС – 5,1%. Указанный тариф страховых взносов действует в течение 2012–2018 годов [10].

Предельная величина базы для начисления страховых взносов в государственные внебюджетные фонды в отношении каждого работника установлена в размере 876 тыс. руб. нарастающим итогом с начала года (расчетного периода). С суммы, превышающей базовую величину, страховые взносы взимаются по пониженному тарифу 10% и перечисляются в Пенсионный фонд РФ. Сумма страховых взносов исчисляется и уплачивается плательщиками отдельно в каждый государственный внебюджетный фонд.

На сегодняшний день, наряду с бюджетом вновь увеличивается роль фондов социального страхования, возрастает число и объем данных фондов. Особенности и преимущества их заключаются в следующем [10]:

– появление дополнительных средств для обеспечения финансовой поддержки предпринимательства, особенно это актуально в условиях кризисной экономики;

– строгий контроль со стороны государства, что является возможным при их независимости и отделении от средств бюджета, а также целевой характер их предназначения;

– средства внебюджетных фондов, при наличии у них активного сальдо, могут быть направлены в случае необходимости на покрытие бюджетного дефицита.

Таким образом, фонды социального страхования посредством финансирования, субсидирования и кредитования отечественных предприятий имеют возможность воздействовать на процесс производства; за счет специально определенных источников и штрафов за загрязнение окружающей среды внебюджетные фонды принимают участие в обеспечении природоохранных мероприятий.

Также внебюджетные фонды оказывают услуги населению по социальному страхованию и обеспечению, выплачивая пособия, пенсии; предоставлять займы, в том числе зарубежным партнерам, включая иностранные государства. Внебюджетные фонды освобождены от уплаты налогов, государственных и таможенных пошлин.

Являясь составной частью финансовой системы РФ, фонды социального страхования обладают рядом достоинств [10]:

– строгая целенаправленность и планирование органами власти и управления;

– денежные средства фондов используются для финансирования государственных расходов, которые не включены в бюджет;

– формирование происходит в основном за счет обязательных отчислений юридических и физических лиц;

– страховые взносы в фонды и взаимоотношения, которые возникают при их уплате, обладают налоговой природой, тарифы взносов формируются государственными органами и являются неотъемлемыми;

– на отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, распространено большинство норм и положений Закона РФ «Об основах налоговой системы РФ»;

– денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие - либо цели, прямо не предусмотренные законом.

В России существуют три основных внебюджетных фонда социального страхования, которые функционируют на федеральном уровне:

1. Пенсионный фонд РФ (ПФР), задача которого заключается в начислении и распределении государственных пенсий. Он был создан с целью государственного управления финансами пенсионного обеспечения в РФ. ПФР – самостоятельное финансово - кредитное учреждение.

2. Фонд социального страхования (ФСС). Суть его деятельности состоит в начислении и выплате различного рода пособий. Фонд социального страхования был основан с целью предоставления государственных гарантий в системе социального страхования, повышения контроля за правильным и эффективным расходованием средств социального страхования;

3. Федеральный фонд обязательного медицинского страхования (ФОМС), обеспечивающий функционирование государственной системы бесплатного медобслуживания. ФОМС направлен на накопление финансовых средств и обеспечение стабильности государственной системы обязательного медицинского страхования.

Для осуществления государственной политики в части обязательного медицинского страхования созданы Федеральный и территориальный фонды обязательного медицинского страхования как самостоятельные некоммерческие финансово - кредитные учреждения.

Рассмотренные выше внебюджетные фонды относятся к социальным внебюджетным фондам. Через систему социальных внебюджетных фондов осуществляется финансирование почти половины всех социальных расходов консолидированного бюджета России. Также существует и другая категория фондов – экономические внебюджетные фонды. Деятельность этих фондов ориентирована на хозяйственное развитие государства.

Формирование внебюджетных фондов, также поддержание их деятельности является одной из главных задач российских властей в аспекте эффективного управления. От него во многом зависит устойчивость всей финансовой системы. На уровне деятельности каждой из отмеченных структур, таким образом, возникает потребность в непрерывном совершенствовании моделей аккумулирования и распределения денежных средств и разработке эффективных механизмов коммуникации с гражданами согласно важным вопросам пенсионного и социального обеспечения.

Таким образом, хотелось бы отметить, что внебюджетные фонды социального страхования – это важный элемент финансовой системы всех стран мира. Рост их количества и совокупного объема аккумулированных средств является характерной особенностью для экономически развитых стран. Это объясняется возрастающей ролью государства в решении социальных проблем.

1.2. Социальное страхование как организационно-правовая форма социальной защиты населения

Построение социального государства, политика которого направлена на формирование условий для достойной жизни и развития людей, является важнейшим принципом, характеризующим конституционно-правовой статус современного государства.

Практика проведения социальной политики выработала несколько направлений в ее реализации, среди которых социальная защита граждан стала значимым звеном в системе отношений «государство – гражданин».

Осмысление практического, научного значения социальной защиты в период реформирования современной России является актуальным и своевременным. Ведь именно сейчас создается оптимальная модель социальной защиты населения РФ.

Кроме того, система социальной защиты населения становится главной ценностью, на основе которой формируется политика отдельного государства и мирового сообщества в целом. Подтверждением становится закрепление значимости системы социальной защиты в ряде международных актов: Всеобщая декларация прав человека, Международный пакт об экономических, социальных и культурных правах [11, с. 79].

Конституция РФ (ст. 39), как и основные законы других государств, закрепляет право граждан на социальное обеспечение: каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом. Социальное страхование представляет собой один из способов реализации социальной составляющей экономической системы. Основными принципами функционирования внебюджетных фондов социального страхования являются финансовая реализация конституционных прав и гарантий российских граждан.

Вопросы, связанные с разработкой теоретических и методологических аспектов социального страхования, не одно десятилетие волнуют отечественных и зарубежных исследователей. Все они приходят к выводу, что основой для возникновения различных механизмов защиты (в том числе и системы социальной защиты, включающей социальную помощь, социальное обеспечение и социальное страхование) является рисковая природа человеческого существования.

Особенностью традиционного страхования является наличие замкнутой раскладки ущерба на страхователей и возвратности внесенных денежных средств. Возмещение ущерба связано с наступлением страхового случая, обладающего признаками вероятности и случайности, в связи с чем аккумулированные страхователями денежные средства могут оставаться для получателей блага (застрахованных) невостребованными и использоваться страховщиком в качестве инвестиционного ресурса.

Вместе с тем социальное страхование отличается от традиционного страхования рядом следующих признаков [11, с. 80]:

- этот вид страхования является частью государственной системы социальной защиты населения, в связи с чем величины возмещений не зависят от социальной группы, представителем которой является конкретный застрахованный;

- защите подлежат имущественные интересы физических лиц, в виде восстановления затрат связанных с разнообразными социальными рисками;

- страховым риском признаются общепризнанные в обществе предполагаемые события, наступление которых влечет нетрудоспособность человека и, соответственно, утрату дохода, являющегося источником средств к существованию, а именно: физиологический риск (утрата здоровья, смерть); производственный риск (трудовое увечье); социально-демографический риск (многодетность, временная утрата трудоспособности); рыночный риск (снижение спроса на труд);

- в целях достижения финансовой стабильности системы социального страхования величины страховых выплат и страховых взносов нормативно закреплены.

Защита российским государством человека от названных социальных рисков закреплена в Федеральном законе от 16.07.1999 г. «Об основах обязательного социального страхования». В ст. 1 этого документа указывается, что обязательное социальное страхование – часть государственной системы социальной защиты населения, представляющая собой систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и (или) социального положения работающих граждан, а в случаях, предусмотренных законодательством Российской Федерации, иных категорий граждан вследствие достижения пенсионного возраста, наступления инвалидности, потери кормильца, заболевания, травмы, несчастного случая на производстве или профессионального заболевания, беременности и родов, рождения ребенка (детей), ухода за ребенком в возрасте до полутора лет и других событий, установленных законодательством Российской Федерации об обязательном социальном страховании. Социальное страхование как вид социальной защиты населения получил воплощение в Российской Федерации в начале 1990-х гг. в виде создания государственных фондов социального страхования (государственных внебюджетных фондов, ГВФ), а именно: Пенсионного фонда РФ (ПФР); Федерального и территориальных фондов обязательного медицинского страхования (ФФОМС и ТФОМС) и Фонда социального страхования (ФСС). По причине роста в начале 90-х гг. ХХ в. уровня безработицы с целью защиты населения от неопределенности спроса на индивидуальный труд в России был также создан Государственный фонд занятости населения (ГФЗН), однако в 2000 г. из-за сокращения безработицы этот фонд был упразднен [11, с. 81].

Благодаря существованию ГВФ, все граждане страны приобрели статус «застрахованных», т. е. получающих право на страховое (рентное) обеспечение; функция «страхователей» была возложена на работодателей застрахованных, а при их отсутствии – на бюджеты субъектов РФ.

В 2000 г. БК РФ закрепил государственные внебюджетные фонды в качестве звена бюджетной системы РФ. Соответственно, бюджеты государственных внебюджетных фондов РФ принимаются по представлению Правительства РФ в форме федеральных законов не позднее принятия федерального закона о федеральном бюджете на очередной финансовый год и плановый период, а для управления перераспределением ресурсов через бюджеты ГВФ государство создало в каждом из них органы управления, наделив их полномочиями [11, с. 82]:

- главного администратора и администратора доходов бюджета;

- главного распорядителя и распорядителя бюджетных средств;

- получателя бюджетных средств;

- главного администратора и администратора источников финансирования дефицита бюджета.

В законодательстве периодически менялось отношение к платежам в ГВФ, которые признавались то налогами (с 2000 по 2010 г. в качестве подобного платежа взимался Единый социальный налог, ЕСН), то страховыми платежами. Подобная проблема обусловлена проникновением в российскую экономику в конце ХХ в. идей неолиберализма, рассматривающих трудовую деятельность индивида как вид «товара», сбыт которого обусловлен существующей рыночной конкуренцией и осуществляется «владельцем» на свой страх и риск.

При невозможности реализации индивидом результатов труда рентная защита человека, предусмотренная страховой моделью защиты, становится невозможной. Она подменяется государственным социальным пособием, формируемым за счет налогов третьих лиц (работодателей) либо за счет солидарного участия владельца риска (трудящегося) в системе защиты коллективного интереса, формируемого посредством уплаты страхового взноса. Однако российская экономика признала систему защиты человека через выплату социальных пособий неэффективной, в связи с чем используется страховая модель финансирования социальной защиты.

2. Анализ современного состояния и перспективы развития социального страхования в РФ

2.1. Анализ доходов и направление расходования средств социального страхования РФ

В Российской Федерации одним из звеньев перераспределения национального дохода в пользу определенных социальных групп населения являются государственные социальные внебюджетные фонды (Пенсионный фонд, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования) Российской Федерации.

Центральный денежный фонд является в нашей стране единственным и носит название «государственный бюджет». Внебюджетные фонды призваны реализовывать конституционные права граждан. Государственные социальные фонды, формирующиеся вне единого бюджета, пополняются за счет обязательных отчислений, которые перечисляют в них как физические, так и юридические лица. Так как расходы и доходы государственных социальных внебюджетных фондов регулируются и утверждаются только на законодательном уровне, то и все финансовые средства, находящиеся в них, являются собственностью государства. Формирование и утверждение государственного бюджета является основной функцией Министерства Финансов и Правительства Российской Федерации. На основании данных, представленных в законах: О федеральном бюджете, Пенсионном фонде РФ, Федеральном фонде обязательного медицинского страхования, Фонде социального страхования РФ и их исполнении, можно провести анализ и сформулировать выводы о динамике доходов и расходов федерального фонда и внебюджетных фондов. Средства Фонда социального страхования Российской Федерации имеют целевое использование, за счет средств Фонда осуществляются выплата различных пособий, обеспечение санаторно-курортного лечения отдельных категорий населения, обеспечение текущей деятельности Фонда и содержание его органов управления, проведение научно-исследовательской работы по вопросам социального страхования и охраны труда и другое. Бюджет ФСС РФ рассматривается Государственной Думой и утверждается в форме федерального закона на соответствующий финансовый год и плановый период.

Денежные средства Фонда, имущество, находящееся в оперативном управлении ФСС РФ, входят в состав федеральной собственности. Федеральное казначейство осуществляет кассовые обслуживание исполнения бюджета Фонда социального страхования РФ. Использование технологии единого казначейского счета в ходе исполнения бюджета ФСС РФ позволяет реализовать такие преимущества механизма социального страхования по сравнению с бюджетным механизмом, как временная и территориальная раскладка риска, возможность капитализации средств фонда (к сожалению, в нашей стране это преимущество не используется), снижение риска потери средств Фонда в условиях исполнения бюджета через банковскую систему.

Согласно разделу 3 Положения о Фонде социального страхования РФ, доходы бюджета ФСС РФ могут формироваться за счет страховых взносов работодателей и граждан; доходов от инвестирования части временно свободных средств Фонда, а именно от размещения средств Фонда в государственные ценные бумаги, а также на депозитах в коммерческих банках; добровольных взносов граждан и юридических лиц; ассигнований из федерального бюджета на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) отдельным категориям граждан и других поступлений доходов.

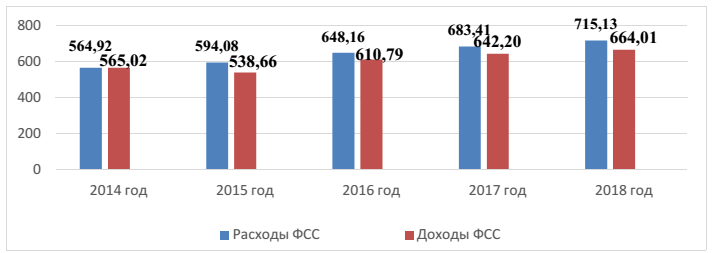

На протяжении нескольких лет бюджет ФСС РФ находится в состоянии дефицита (рис. 1), что вызвано увеличением расходов Фонда и отставанием темпов роста его доходов. Несомненно, данный факт мешает Фонду успешно функционировать и эффективно исполнять свои задачи, что отражается на снижении уровня социальной защиты граждан и на их социальном обеспечении. Для выявления причин отрицательного баланса бюджета ФСС РФ проанализируем структуру доходов и расходов бюджета Фонда за 2014-2018 годы.

Рис. 1. Динамика расходов и доходов бюджета ФСС РФ за 2014-2018 гг., млрд. руб.

Источник: Индутенко А.Н., Филатова О.И., Шанина А.Н. Анализ бюджета Фонда социального страхования РФ: проблемы и пути их решения // Теоретические и прикладные аспекты современной науки. – 2018. – №6-5. – С. 110.

Анализируя рисунок 1, можем сделать вывод, что дефицитность бюджета Фонда социального страхования является негативной тенденцией его развития уже на протяжении многих лет, причем наблюдаем, что и на 2018 год делается отрицательный прогноз по поводу сбалансированности бюджета. На 2017 год установлен объем дефицита бюджета ФСС РФ размером в 41 201 418 тыс. рублей. Однако по сравнению с объемом доходов, установленным Федеральным законом от 14 декабря 2015 г. № 363-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2016 год», общий объем планируемых доходов бюджета Фонда на 2017 год увеличивается на 31,41 млрд. рублей, однако на 2018 год.

Из данных таблицы 1 видно сокращение взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством с 2014 года в общем объеме неналоговых доходов: если в 2014 году данный показатель составлял 82,1%, то к 2015 году он снизился до 79,5%, что обусловлено сокращением совокупного фонда оплаты труда в связи с длительной макроэкономической нестабильностью, однако с 2016 года ситуация исправляется. Поскольку страховые взносы в государственные внебюджетные фонды относятся к неналоговым доходам, следовательно, неналоговые доходы составляют основу формирования доходов бюджета ФСС РФ, причем ежегодно их доля в совокупном объеме доходов увеличивается: рост на 0,4 % в 2018 году по сравнению с 2015 г., при этом безвозмездные платежи сокращаются.

Таблица 1 - Структура источников дохода бюджета ФСС РФ за 2014-2018 гг.

|

Источник дохода |

2014 год |

2015 год |

2016 год |

2017 год |

2018 год |

|||||

|

млрд. руб. |

доля, % |

млрд. руб. |

доля, % |

млрд. руб. |

доля, % |

млрд. руб. |

доля, % |

млрд. руб. |

доля, % |

|

|

Доходы, итого: |

565,0 |

100 |

538,7 |

100 |

610,8 |

100 |

642,1 |

100 |

664,1 |

100 |

|

Налоговые доходы, в т.ч. |

532,1 |

94,2 |

503,6 |

93,5 |

571,2 |

93,5 |

601,2 |

93,6 |

623,7 |

93,9 |

|

Взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

436,7 |

82,1 |

400,2 |

79,5 |

471,4 |

82,5 |

496,6 |

82,6 |

517,2 |

82,9 |

|

Взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

95,42 |

17,9 |

103,4 |

29,5 |

99,78 |

17,5 |

104,6 |

17,4 |

106,5 |

17,1 |

|

Безвозмездные поступления, в т.ч.: |

32,92 |

5,8 |

35,03 |

6,1 |

39,62 |

6,5 |

41,05 |

6,4 |

40,3 |

6,1 |

|

Межбюджетные трансферты на исполнение отдельных государственных полномочий из федерального бюджета |

13,89 |

42,2 |

16,0 |

45,7 |

20,87 |

52,7 |

22,97 |

56 |

22,18 |

55 |

|

Средства из федерального ФОМС |

19,03 |

57,8 |

19,03 |

54,3 |

18,75 |

47,3 |

18,08 |

44 |

18,16 |

45 |

Источник: Индутенко А.Н., Филатова О.И., Шанина А.Н. Анализ бюджета Фонда социального страхования РФ: проблемы и пути их решения // Теоретические и прикладные аспекты современной науки. – 2018. – №6-5. – С. 111.

Дефицит бюджета Фонда социального страхования РФ является негативной тенденцией в практике его функционирования уже на протяжении многих лет, причем на 2019 год делается отрицательный прогноз по поводу сбалансированности бюджета ФСС РФ.

Для выявления причин отрицательного баланса бюджета ФСС РФ проанализируем структуру доходов и расходов бюджета за 2014-2018 года.

По данным таблицы 2 структура источников дохода бюджета ФСС РФ за видим увеличение взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством с 2015 года. Также наблюдаем, что средства, поступающие из федерального фонда обязательного медицинского страхования, ежегодно уменьшаются.

Что касается структуры расходов бюджета ФСС РФ, то наблюдаем, что с каждым годом растет сумма выплат по случаю временной нетрудоспособности и в связи с материнством – в 2017 году эти взносы увеличить на 22,4 % относительно 2015 года, в котором было отмечено понижение суммы взносов по сравнению с 2014 годом на 8,4%.

Несомненно, это связано с тем, что в нашей стране наблюдается увеличение рождаемости и рост безработицы.

Таблица 2 - Структура расходов бюджета ФСС РФ за 2014-2018гг, млрд. рублей

|

Вид расхода |

2014 г |

2015 г |

2016 г |

2017 г |

2018 г |

|

На случай временной нетрудоспособ- ности и в связи с материнством |

450, 28 |

471, 21 |

516, 89 |

543, 00 |

570, 67 |

|

На несчастные случаи на производстве и профессиональные заболевания |

81, 72 |

87, 85 |

91, 65 |

94, 49 |

98, 75 |

|

За счет межбюджетных трансфертов на исполнение отдельных государственных полномочий из федерального бюджета и бюджета ФОМС |

32,92 |

35,02 |

39,62 |

- |

- |

|

Расходы, итого |

564,92 |

594,08 |

648,16 |

683,41 |

715,13 |

Источник: Индутенко А.Н., Филатова О.И., Шанина А.Н. Анализ бюджета Фонда социального страхования РФ: проблемы и пути их решения // Теоретические и прикладные аспекты современной науки. – 2018. – №6-5. – С. 111.

Таким образом, одной из главных причин возникновения проблемы отрицательного баланса бюджета ФСС РФ выступает значительный рост расходов на выплаты различных пособий, в том числе повышением доли расходов на случай временной нетрудоспособности и в связи с материнством в 2017 году относительно 2014 года на 20, 6%. Расходы на выплату пособий по беременности и родам гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, на 2017 год определены в объеме 122, 45 млрд. рублей, что на 4,1% больше, чем в 2016 году.

Дефицит бюджета Фонда в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством на 2017 год составляет в сумме 53, 31 млрд. рублей и объем профицита в части обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний в сумме 12, 11 млрд. рублей (таблица 3). Однако межбюджетные трансферты из федерального бюджета на обеспечение сбалансированности бюджета ФСС на 2017 - 2019 годы законопроектом не предусматриваются.

Таблица 3 - Структура дефицита бюджета ФСС РФ на 2018 г., тыс. руб.

|

Дефицит бюджета ФСС РФ, в том числе: |

-41 201 418,0 |

|

Дефицит по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

-53 310 938,2 |

|

Профицит по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

12 109 520,2 |

Источник: Индутенко А.Н., Филатова О.И., Шанина А.Н. Анализ бюджета Фонда социального страхования РФ: проблемы и пути их решения // Теоретические и прикладные аспекты современной науки. – 2018. – №6-5. – С. 112.

Одной из главных причин возникновения проблемы отрицательного баланса бюджета ФСС РФ выступает значительный рост расходов на выплаты различных пособий, в том числе связанный с повышением доли расходов на случай временной нетрудоспособности и в связи с материнством в 2017 году относительно 2013 года на 24,2%. Расходы на выплату пособий по беременности и родам гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, на 2017 год определены в объеме 122,45 млрд. руб., что на 4,1% больше, чем в 2016 году.

Дефицит бюджета Фонда, в части расходов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, на 2017 год составляет 53,31 млрд. руб. и объем профицита, в части расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, в сумме 12,11 млрд. руб. (табл. 3).

Несбалансированность бюджета Фонда социального страхования РФ обусловлена недостаточным обеспечением его необходимыми финансовыми ресурсами. Средства не доходят в полном объеме до бюджета ФСС РФ в виду достаточно высокой доли теневого сектора в российской экономике. Зачастую чтобы не платить большие страховые взносы, организации применяют такой способ расчета с работниками как «зарплата в конверте». Кроме того, кризисные явления в экономике в 2014-2015 гг., сопровождающиеся также ростом безработицы и сохраняющаяся в настоящее время общая макроэкономическая нестабильность привели к сокращению совокупного фонда оплаты труда в среднем на 2,5%, что также снижает объем поступающих страховых взносов в бюджеты всех государственных внебюджетных фондов РФ. Проблемы сбалансированности бюджета Фонда возникают также из-за роста недоимки по страховым взносам на обязательное социальное страхование при сохраняющейся тенденции роста расходов на социальное обеспечение за счет средств Фонда.

Несовершенство законодательной базы функционирования ФСС РФ и невысокая прозрачность его деятельности также осложняет работу Фонда. По мнению многих экспертов, после принятия ряда нормативных правовых актов деятельность Фонда не отвечает полностью многим страховым принципам, которые положены в основу его функционирования. Например, целевое использование средств Фонда реализуется не полностью, так как средства, отчисляемые предпринимателями в ФСС РФ, считаются частью средств федерального бюджета и используются на покрытие его дефицита. Счетной палатой РФ неоднократно отмечалось, что нарушается принцип дифференцированности страховых тарифов в зависимости от класса профессионального риска, реализуемый через обеспечение эквивалентности обязательств по страховому обеспечению и сумм внесенных обязательных платежей внутри класса профессионального риска. Также, постоянное снижение размеров взносов, широкий перечень льгот сделали систему социальной поддержки граждан дотационной, что обусловливает усиление финансовой нагрузки, невозможность полного выполнения Фондом закрепленных за ним функций, и проявляется в нерациональном использовании имеющихся ресурсов, и в конечном итоге негативно влияет на устойчивость финансовой системы обязательного социального страхования.

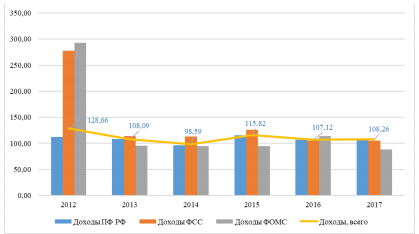

По итогам 2017 г. доходы консолидированных бюджетов государственных внебюджетных фондов (Пенсионного фонда РФ, Фонда социального страхования, Федерального фонда обязательного медицинского страхования) составили 10282,4 млрд.руб. (11,2% ВВП). По сравнению с 2016 г. доходы системы государственных внебюджетных фондов увеличились на 16,6% (на 10,8% в реальном исчислении) или на 1465,3 млрд. руб. В структуре доходов системы государственных внебюджетных фондов (табл. 4) основную роль играют страховые взносы на обязательное пенсионное страхование (41,9%) и трансферты из федерального бюджета в бюджет Пенсионного фонда (35,5%) [19].

Поступления страховых платежей в Пенсионный фонд увеличились по сравнению с 2016 г. на 16,0% (на 11,9% с учетом темпов инфляции). Трансферты из федерального бюджета в бюджет Пенсионного фонда также возросли, но менее значительно – на 8,7%. Страховые взносы на обязательное медицинское страхование, на долю которых приходится 16,6% общей суммы доходов системы государственных внебюджетных фондов, возросли на 10,9% (на 7,0% в реальном исчислении).

Поступления страховых взносов в фонд обязательного социального страхования составили 3,2% общей суммы доходов системы фондов. По сравнению с прошлогодними показателями взносы (по общей сумме) увеличились на 19,4% (на 15,2% с поправкой на темпы инфляции). Трансферты из федерального бюджета в бюджеты фонда обязательного медицинского страхования и фонда обязательного социального страхования относительно невелики и составляют 0,4% и 0,8% общей суммы доходов системы государственных внебюджетных фондов.

Рис. 2. Темпы роста доходов социальных государственных внебюджетных фондов к предыдущему году, в %

Источник: Сивашова О.Ю. Государственные внебюджетные фонды (отдельные фонды) и их роль в решении социальных задач. [Электронный ресурс] – Режим доступа: https://repetitora.com/gosudarstvennye-vnebjudzhetnye-fondyotdelnye-2

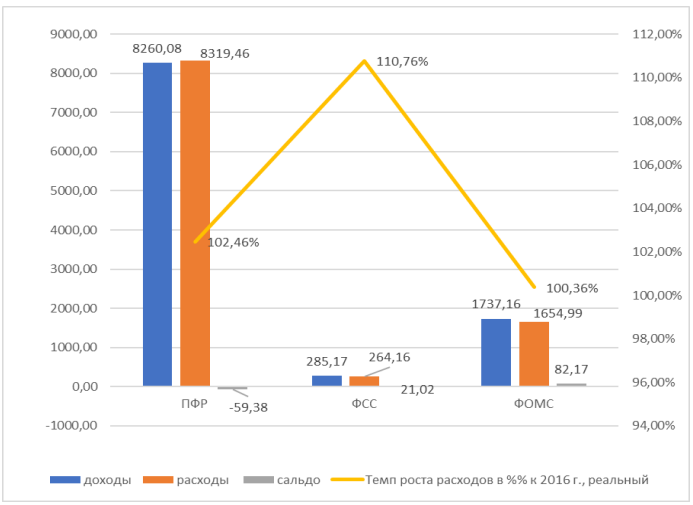

Расходы системы государственных внебюджетных в 2017 г. составили 10238,6 млрд.руб. или 11,1% ВВП. По сравнению с предшествующим годом расходы увеличились на 6,1%, что с поправкой на темпы инфляции означает рост всего на 2,3% [19].

В целом, основной объем доходов и расходов системы государственных внебюджетных фондов приходится на Пенсионный фонд. По итогам 2017 г. его доходы составили 8260,1 (9,0% ВВП) и увеличились по сравнению с предшествующим годом на 8,3% (на 4,4% в реальном исчислении). Расходы Пенсионного фонда увеличились не столь значительно – на 2,4% в реальном исчислении. Это позволило сократить дефицит бюджета Пенсионного фонда с 204,4 млрд. руб. по итогам 2016 г. до 59,4 млрд.руб. по итогам 2017 г. (рис. 3).

Бюджеты Фонда обязательного социального страхования и федерального Фонда обязательного медицинского страхования по итогам 2017 г. исполнены с профицитами в размере 7,4% и 4,7% доходов фондов, соответственно. По сравнению с показателями 2016 г. расходы фондов в реальном исчислении.

Рис. 3. Доходы, расходы и сальдо бюджетов государственных внебюджетных фондов, 2017 г., млрд. руб.

Источник: Сивашова О.Ю. Государственные внебюджетные фонды (отдельные фонды) и их роль в решении социальных задач. [Электронный ресурс] – Режим доступа: https://repetitora.com/gosudarstvennye-vnebjudzhetnye-fondyotdelnye-2

Минтруд России разработал законопроект, предлагающий перенести срок окончания действующих тарифов, касающихся фондов социального страхования, с конца 2018 г. на конец 2019 г., а также предложил не менять порядка взаимодействия страхователей с ФСС до 1 января 2021 г. [19]

Впрочем, ряд функций будет сохранен за ФСС вплоть до конца 2020 г., если документ будет принят. В рассматриваемом законопроекте говорится, что порядок взаимодействия этого фонда со страхователями останется неизменным на ближайшие четыре года. Другими словами, сумму страховых взносов на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством (ВниМ) плательщикам страховых взносов можно будет по-прежнему сократить на сумму произведенных ими расходов на выплату страхового обеспечения, а переплату зачесть в будущих периодах.

Кризис глобальной экономики, сопровождающийся падением доходов граждан, существенно увеличивает потребность в государственной поддержке социально уязвимых слоев населения. В этой связи в рамках программ национального развития представляется важным обеспечить эффективное функционирование систем социальной защиты, направленных на снижение уровня бедности населения и поддержание доходов домашних хозяйств, что, в свою очередь, обеспечивает внутреннее потребление. Инвестирование средств в систему социальной защиты является необходимым условием экономического роста. Однако на фоне роста дефицита бюджетов, увеличения объемов внешних заимствований государства корректируют свою бюджетную политику в сторону сокращения расходов, что существенно ограничивает доступ населения к мерам социальной поддержки.

Россия является социальным государством, где каждому гарантировано право на социальное обеспечение. Иными словами, государство обязано обеспечить социальную защищенность граждан, обособляя часть финансов для реализации социальных прав граждан.

Если сравнивать долю государственных расходов на социальную защиту в общих государственных расходах, в России она составляет чуть более 40%, что тоже соответствует европейским показателям. У десяти стран Евросоюза этот показатель превышает 40%, а остальные находятся в пределах от 30 до 40%. Однако если посмотреть уровень государственных социальных расходов на душу населения, то Россия отстает от западных стран.

Можно сделать вывод о том, что Россия, уступая западным странам в ресурсном потенциале государственной социальной защиты, тем не менее, сохраняет социальную ориентированность государственных расходов, однако при этом гарантирует всем гражданам низкий минимальный социальный стандарт жизнедеятельности. Очевидно, что в условиях кризиса экономики страны актуальной будет проблема финансового обеспечения уже достигнутого уровня государственных социальных гарантий. Меры по повышению уровня государственной социальной поддержки будут приобретать все более долгосрочные перспективы.

Государство в поисках путей «оптимизации» социальной нагрузки на бюджет будет все больше перекладывать ответственность за социальную защиту на работодателей и самих граждан. В настоящее время финансы государственной социальной защиты РФ формируются преимущественно в рамках систем социального обеспечения и обязательного социального страхования. Ключевая роль в управлении финансами социальной защиты принадлежит государственным внебюджетным фондам. Их создание в начале 90-х гг. XX в. преследовало цель обеспечить приток дополнительных средств на социальную защиту в виде страховых взносов на обязательное социальное страхование.

Государственные внебюджетные фонды были наделены функциями публичных страховщиков, аккумулирующих средства на компенсацию социальных рисков в зависимости от отрасли обязательного социального страхования. Необходимо отметить, что, несмотря на практически 25-летний опыт существования, законодательного определения термина «государственный внебюджетный фонд» в России не принято. Как результат, толкование понятия включает несколько подходов.

Во-первых, государственные внебюджетные фонды - это страховые фонды, аккумулирующие средства, которые государство обязывает направлять на страховую социальную защиту, и распределяющие эти средства в соответствии с действием социальных рисков. Данная трактовка имеет первостепенное значение, поскольку в качестве страховщиков фонды аккумулируют значительные денежные средства. Во-вторых, государственные внебюджетные фонды рассматриваются как совокупность денежных средств, которые государство аккумулирует на социальные цели, при условии, что они обособлены от средств бюджетов всех уровней. В-третьих, под понятием «государственные внебюджетные фонды» понимаются самостоятельные юридические лица или органы управления денежными средствами, имеющими строго целевую направленность.

В результате отсутствие законодательного определения понятия позволяет варьировать функции фондов в зависимости от текущей политической и экономической ситуации. Законодатель предпочел ограничиться положением о включении бюджетов государственных внебюджетных фондов в бюджетную систему страны в качестве дополнения к бюджетным средствам, закрепляя целевую направленность средств фондов. Статус государственных внебюджетных фондов определен в качестве самостоятельных некоммерческих финансово-кредитных учреждений. Они не входят ни в систему федеральных органов исполнительной власти, ни в систему органов исполнительной власти субъектов РФ.

Заметим, что статус фондов как кредитных учреждений предполагает возможность предоставления кредитов, однако фонды не могут реализовать это право, поскольку у них нет лицензии на выдачу кредитов. Кроме этого, включение государственных внебюджетных фондов в бюджетную систему страны влечет за собой необходимость применения бюджетных принципов функционирования. В результате фонды наделяются не свойственными им функциями органов государственного управления бюджетными средствами. Иными словами, государственные внебюджетные фонды, являясь страховыми, применяют различные по своей природе финансовые механизмы обеспечения своих расходных обязательств: страховой и бюджетный. Ярким примером является Пенсионный фонд РФ (ПФР).

Являясь страховщиком по обязательному пенсионному страхованию, на него возложены функции управления бюджетными средствами, поскольку он финансирует пенсионные выплаты в рамках системы государственного пенсионного обеспечения. Фонд социального страхования РФ также финансирует выплаты, гарантированные гражданам, не подлежащим обязательному социальному страхованию. Как следствие, доходы государственных внебюджетных фондов только на 6 4% формируются за счет страховых взносов, что существенно нарушает страховые принципы функционирования. Оставшаяся часть приходится на бюджет. Особенно это актуально для ПФР, где зависимость от бюджетных средств составляет практически 50% [14, с. 19].

Участие государства в финансировании государственных внебюджетных фондов, прежде всего, определяется ответственностью за финансовую устойчивость системы. Кроме этого, государство выступает страхователем в системе обязательного медицинского страхования, обязанным уплачивать страховые взносы за неработающее население. Дополнительная нагрузка на бюджет связана с тем, что по законодательству государство гарантирует некоторым категориям граждан страховые выплаты в повышенных размерах, для чего и предусматриваются дополнительные межбюджетные трансферты из федерального бюджета.

Предоставление определенным категориям плательщиков возможности уплаты страховых взносов по пониженным тарифам также диктует необходимость финансировать выпадающие доходы фондов за счет средств бюджета. Высокий уровень участия государства в финансировании фондов говорит о значительном дисбалансе системы государственных внебюджетных фондов, одной из причин которого является нарушение страховых принципов функционирования. Очевидно, что, являясь страховыми, государственные внебюджетные фонды должны формировать свои ресурсы за счет страховых взносов.

Государственные внебюджетные фонды, являясь в соответствии с законодательством страховщиками, лишаются страховых функций и, фактически, будут осуществлять деятельность на принципах государственного социального обеспечения. При этом целевая направленность средств может быть нарушена, и, как следствие, возможен возврат к практике XX в., когда вся социальная сфера финансировалась из бюджета по «остаточному» принципу.

Таким образом, в результате проводимых реформ функции государственных внебюджетных фондов существенно трансформировались и приобрели специфические характеристики, отличные как от чисто страховых, так и от чисто бюджетных.

2.2. Основные функции социального страхования РФ

Вопрос, связанный с социальным страхованием, выступает одним из важнейших, так как является экономической основой реализации социальной составляющей экономической системы в целом. Ранее произошедшие изменения в системе социального страхования привели к росту эффективности работы данного института, а также его способности оперативно и адекватно реагировать на решение всех актуальных социальных вопросов.

Расширение и углубление социальной функции государства, нашедшей отражение в конституциях развитых стран, потребовало создания вне государственного бюджета специализированных фондов, в которых аккумулировались бы обязательные целевого назначения платежи организаций и граждан. Такие фонды получили статус государственных внебюджетных фондов, предназначенных для финансирования расходных обязательств государства в сфере социального обеспечения граждан.

Целью создания государственных фондов социального страхования послужила перегруженность государственного бюджета существенной долей расходов на социальное обеспечение, причем их финансирование происходило с достаточно низкой степенью эффективности [24, с.33].

Основная задача фондов состоит в финансировании приоритетных сфер экономики страны и увеличении объема и качества оказываемых социальных услуг. Первоначально внебюджетные фонды появились в виде специальных фондов. Когда государство, для расширения своей деятельности, нуждалось в средствах для своего покрытия, эти фонды предоставляли необходимые финансовые ресурсы. После выполнения своей миссии, они заканчивали свое существование. Если в те времена государственные внебюджетные фонды носили временной характер, то сейчас, на основе объединения различных фондов, формируется государственный бюджет, который после рассмотрения и принятия его парламентом, превращается в закон, обязательный к исполнению.

В настоящее время все больше внимания уделяется системе страхования. В любом обществе всегда есть люди, которые в силу определенных причин, зачастую не зависящих от них, не имеют возможности и сил, для того чтобы обеспечить средства к существованию или самостоятельно выйти из трудной жизненной ситуации. В интересах государства защитить таких граждан, помочь им в решении возникших трудностей. Поэтому в обществе действует система социальной защиты, составляющая неотъемлемое звено общественных отношений.

Под социальной защитой понимается совокупность разнообразных мер, осуществляемых государством, обществом, корпорациями, общественными организациями по защите граждан от различного рода социальных угроз. Одним из главных направлений системы социальной защиты является социальное страхование.

Социальное страхование – это часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам.

Внебюджетные фонды являются важнейшими составляющими бюджетной системы страны. Как следует из Бюджетного кодекса РФ, государственный внебюджетный фонд – это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь.

Таким образом, социальное страхование имеет важное значение в жизни людей. В настоящее время формирование системы социального страхования в России находится в стадии развития. Государственные внебюджетные фонды будут осуществлять свою деятельность до тех пор, пока существует социальное страхование, поскольку люди должны быть застрахованы и получать помощь при наступлении страховых случаев в их жизни.

Фонд социального страхование – один из видов социальных государственных внебюджетных фондов, основной задачей которого является обеспечение обязательного социального страхования. На сегодняшний день выделяют два основных направления расходования средств: на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний [24, с. 35].

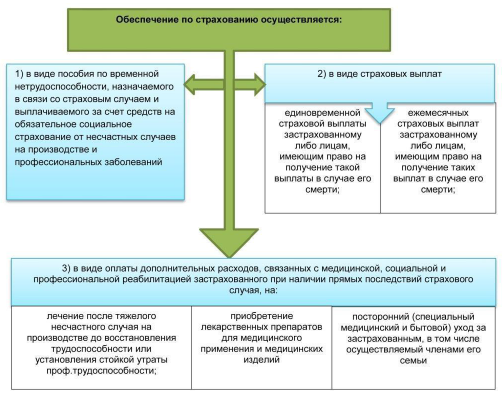

Фонд социального страхования осуществляет выплату социальных пособий, которые делятся на три большие категории.

Первая категория – это пособия на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Более подробно виды обеспечение по социальному страхованию, осуществляемые ФСС РФ представлены на рисунке 4.

Вторая категория социальных пособий связана с пособием на случай временной нетрудоспособности и в связи с материнством, когда работник по определенным причинам не имеет возможности выполнять свою работу и ему соответственно уплачивается пособие.

Единственным основанием для назначения данного пособия является выданный работнику листок нетрудоспособности.

Рис. 4. Виды социального обеспечения, осуществляемые Фондом социального страхования РФ

Источник: Чумакова М.К. Проблемы и перспективы развития фонда социального страхования в реализации государственных социальных гарантий // Экономика и предпринимательство. 2015. № 11-1 (64-1). - С. 146.

К третьей категории социальных пособий, выплачиваемых Фондом социального страхования, относят различные услуги социальной помощи, например, помощь в обеспечении инвалидов техническими средствами реабилитации, ветеранов протезами (кроме зубных протезов), протезно-ортопедическими изделиями. Так же сюда относят финансирование стоимости путевок в санитарно-курортные организации, расположенные на территории Российской Федерации, оплату транспортным организациям расходов по предоставлению к месту лечения и обратно, оплату медицинским организациям гарантий бесплатного оказания помощи медицинских услуг гражданам.

Значимость Фонда социального страхования проявляется в принятии непосредственного участия в различных мероприятиях, связанных с системой здравоохранения, в разработке программ и реализации государственные проектов, во взаимодействии с другими внебюджетными фондами, Пенсионным фондом и Фондом обязательного медицинского страхования, обеспечивая тем самым устойчивость, как системы обязательного социального страхования, так и социальной политики страны в целом.

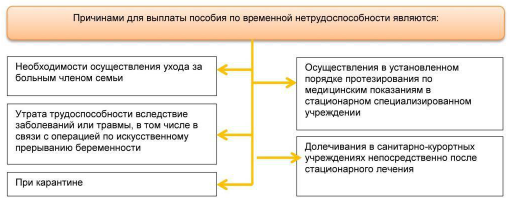

Рис. 5. Основные причины для выплаты пособия по временной нетрудоспособности Фонда социального страхования

Источник: Чумакова М.К. Проблемы и перспективы развития фонда социального страхования в реализации государственных социальных гарантий // Экономика и предпринимательство. 2015. № 11-1 (64-1). - С. 148.

Таким образом, в настоящее время в Российской Федерации социальные внебюджетные фонды являются финансовой основой обязательного социального страхования, которые, плотно взаимодействуя между собой, нацелены на помощь государству в выполнении им социально-экономических функций.

Системы государственной социальной поддержки в каждой стране имеют различие в подходах и методах. В результате проведенных сравнительных исследований можно сделать вывод, что в России, как и в европейских странах, система социальной защиты населения финансируется главным образом за счет страховых взносов. В отличие от других стран, в России ПФ и ФСС РФ одновременно выполняют функции, как фонда, так и органа управления и контроля. В других странах ответственность за это лежит на отдельных органах. Во всех рассматриваемых странах министерства осуществляют общий контроль над всей системой социального страхования. В России Министерство здравоохранения, Министерство труда и социальной защиты.

Основной причиной снижения доходов ФСС было снижение доходов от социального страхования в связи с сокращением суммы заработной платы примерно на 2,5%, а увеличение расходов было обусловлено, в частности, увеличением рождаемости и увеличение соответствующих платежей.

Дефицит бюджета ФСС является одной из основных проблем системы социального страхования.

Таким образом, в ФСС имеются недостатки и проблемы, связанные с бюджетом Фонда, а не с рациональным использованием бюджетных средств. Соответственно, совершенствование системы социального страхования является осознанной необходимостью. Во-первых, основной проблемой ФСС является дефицит бюджета. Сам принцип социального страхования не предусматривает дефицита - это противоречит логике социального страхования. Страхование должно полностью покрывать возмещение рисков. Дефицит возникает из-за того, что в России существует несколько неадекватная система тарифов на социальное страхование. Во-вторых, принцип зависимости размера пенсий и пособий, выплачиваемых по количеству начисленных страховых прав, что характерно для категорий, застрахованных со средней и высокой заработной платой, пока не нашел надлежащего варианта.

Нынешняя система социального страхования в России по-прежнему сохраняет особенности, которые более характерны для социальной помощи, чем для страхования. Для поддержания здорового функционирования социальной сферы Российской Федерации необходимо уделять особое внимание состоянию государственным социальным внебюджетным фондам. А именно создать такие условия, в которых фонды могли развиваться только в лучшую сторону и стремиться к совершенствованию. Важную роль в механизме социального обеспечения и экономического развития являются внебюджетные фонды, которые создаются для поддержания населения и экономики страны.

Изучение современного состояния государственных внебюджетных фондов необходимо для дальнейшего совершенствования системы социального обеспечения и стимулирования экономики. Сегодня государственные внебюджетные фонды имеют достаточное количества проблем, что приводит к затруднению функционирования системы управления Российской Федерации. Все эти проблемы требуют срочного рассмотрения и в дальнейшем незамедлительного решения. Для исключения пробелов в социальной сфере общества необходимо реформировать её и направить все силы на улучшение качества и уровня жизни людей. Система социального страхования должна быть обращена не только на повышение заработных плат населения, но и на улучшение состояния общества, накопление капитала и социальное развитие личности. Государство должно обеспечивать активные меры воздействия на изменения в социальной сфере, все эти мероприятия должны носить обязательный характер. Стоит отметить, что внебюджетные фонды выступают вспомогательным звеном, являются одной из составляющей финансовой системы Российской Федерации и не несут в полной мере материальной ответственности.

Таким образом, государство обеспечивает минимальные затраты, остальные же обязанности ложатся на частный сектор. В последнее время в России развивается теневая экономика, происходит утаивание доходов, неуплата налогов и взносов, имеют место быть различные виды преступной деятельности, которые гоняют уже имеющие доходы между собой. Все это приводит к замедлению экономики в целом и к торможению внебюджетных социальных фондов.

2.3. Проблемы развития фондов социального страхования и пути их решения

Из-за мирового финансового кризиса уровень жизни населения резко изменился к худшему. Эта проблема имеет две стороны медали: с одной стороны, государство нуждается в свободных финансовых ресурсах для осуществления мероприятий по обеспечению прав и свобод человека, с другой стороны, для осуществления наиболее значимых общественных нужд государство вынуждено создавать целевые денежные фонды. Существует ряд негативных факторов, как внезапный скачок производства, возрастание внешней депрессии, уменьшение инвестиций, послужили толчком к снижению поступления средств в бюджет, расходы которого стали значительнее превышать их доходы.

В финансировании бюджета образовался большой пробел, а именно денежные средства стали терять свою индивидуальность, в результате этого, просто элементарно стало не хватать материальных средств для поддержания и финансирования экономических и социальных программ. Вследствие этого перед государством встает крайняя нужда в создании отдельных целевых фондов денежных средств, которые будут иметь свои закрепленные доходные источники. Со временем экономика развивалась, на смену индустриальному обществу пришло постиндустриальное, где главными отличительными чертами были генная инженерия, интернет и сфера услуг. Для поддержания здорового функционирования социальной сферы Российской Федерации необходимо уделять особое внимание состоянию государственным социальным внебюджетным фондам. А именно создать такие условия, в которых фонды могли развиваться только в лучшую сторону и стремиться к совершенствованию. Важную роль в механизме социального обеспечения и экономического развития являются внебюджетные фонды, которые создаются для поддержания населения и экономики страны.

Изучение современного состояния государственных внебюджетных фондов необходимо для дальнейшего совершенствования системы социального обеспечения и стимулирования экономики. Сегодня государственные внебюджетные фонды имеют достаточное количества проблем, что приводит к затруднению функционирования системы управления Российской Федерации. Все эти проблемы требуют срочного рассмотрения и в дальнейшем незамедлительного решения. Для исключения пробелов в социальной сфере общества необходимо реформировать её и направить все силы на улучшение качества и уровня жизни людей.

Система социального страхования должна быть обращена не только на повышение заработных плат населения, но и на улучшение состояния общества, накопление капитала и социальное развитие личности. Государство должно обеспечивать активные меры воздействия на изменения в социальной сфере, все эти мероприятия должны носить обязательный характер. Стоит отметить, что внебюджетные фонды выступают вспомогательным звеном, являются одной из составляющей финансовой системы Российской Федерации и не несут в полной мере материальной ответственности.

Таким образом, государство обеспечивает минимальные затраты, остальные же обязанности ложатся на частный сектор. В последнее время в России развивается теневая экономика, происходит утаивание доходов, неуплата налогов и взносов, имеют место быть различные виды преступной деятельности, которые гоняют уже имеющие доходы между собой. Все это приводит к замедлению экономики в целом и к торможению внебюджетных социальных фондов. Так в 2013 году был введен налог на богатство.

Под него попадают люди, чьи автомобили и имущество по стоимости превышают определенного размера. Возможно, данный налог поможет частично стабилизировать материальную ситуацию в стране. Сегодня в стране присутствует нестабильная ситуация, связанная с состоянием внебюджетных государственных фондов. Существует ряд проблем, которые требуют скоропостижных решений. Ведь от функционирования фондов, зависит уровень и качество жизни всего населения страны. Через счета внебюджетных фондов проходит примерно около половины средств федерального бюджета. Поэтому система должна быть отлажена и не поддаваться сбоям. В Российской Федерации выделятся примерно 30 фондов, которые носят либо экономический, либо социальный характер. Около 60% доходов государство фокусирует на счетах этих фондов.

Самыми крупными фондами по своим размерам и значению признано считать [15, с. 38]:

- Пенсионный фонд Российской Федерации;

- Фонд социального страхования Российской Федерации;

- Фонд обязательного медицинского страхования.

Пенсионная система Российской Федерации состоит из государственного Пенсионного фонда РФ, негосударственных пенсионных фондов и различных управляющих компаний.

В сфере пенсионного обеспечения существуют следующие проблемы:

- отрицательная направленность к снижению покупательской способности пенсии;

- уменьшение размеров пенсий, в связи с сокрытием застрахованными лицами доходов от уплаты в пенсионный взнос;

- нестабильное состояние финансовых ресурсов, которые остро реагируют на спад производства и кризис в стране;

- неизменное состояние цены рабочей силы на рынке Российской Федерации.

Помимо выше представленных проблем, существуют и демографические ситуации, такие как:

- уменьшение количества людей, занятых в секторе экономики;

- сокращение продолжительности жизни и уменьшение численности рождаемости.

Для решения проблем, стоящих перед Пенсионным фондом, необходимо разработать ряд мероприятий, а именно:

- обеспечение прозрачности пенсионного обеспечения;

- постоянное реформирование системы Пенсионного фонда;

- повышение размера пенсий;

- автономность пенсионной системы от любых воздействий со стороны политических факторов;

- улучшение уровня жизни пенсионеров и стариков;

- обеспечение финансовой устойчивости и сбалансированности пенсионной системы.

Второй по размеру и своему значению занимает Фонд социального страхования. Фонд социального страхования создан в целях обеспечения государственными гарантиями в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования и является самостоятельным государственным финансово-кредитным учреждением.

Среди значимых проблем Фонда социального страхования выделяются:

- неотлаженная система взаимодействия фонда социального страхования и фонда обязательного медицинского страхования;

- финансовая неустойчивость системы фонда социального страхования;

- сокращение доли населения в трудоспособном возрасте;

- неравное распределение государственных обязательств и объема финансовых ресурсов.

Для решения проблем, стоящих перед Фондом социального страхования, необходимо:

- переход на прямую выплату пособий;

- доступ всех слоев населения к порталу государственных услуг;

- проведение контроля над сбалансированностью бюджета при повышении собираемости страховых взносов;

- совершенствование пилотных проектов.

Фонд социального страхования РФ для повышения эффективности деятельности в сфере обязательного социального страхования и в настоящее время реализует масштабный пилотный проект, меняющий существующий «зачетный механизм» исполнения бюджета ФСС на систему непосредственного назначения и выплат застрахованным лицам территориальными органами ФСС страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и от несчастных случаев на производстве и профессиональных заболеваний, а также осуществления иных выплат и возмещения расходов страхователя на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников.

Данный пилотный проект предусматривает следующие нововведения:

– замена «зачетной» системы системой прямого назначения и выплаты пособий региональными отделениями Фонда социального страхования РФ. Отметим, что зачетная система предполагала механизм выплаты работодателем пособий застрахованным лицам в счет уплаты страховых взносов в Фонд;

– изменение бланка листка нетрудоспособности;

– разработка и реализация новых технологий приема и обработки данных, в частности возможность электронного заполнения листка нетрудоспособности;

– усложнение процесса обращения застрахованных лиц по поводу получения пособий;

– упрощение процедуры заполнения ежеквартальной отчетности по форме 4- ФСС для страхователя [8, с. 197].

Таким образом, цели пилотного проекта – отказ от «зачетной» системы и переход на новый порядок выплаты пособий, усиление контроля над процессом рассмотрения листка временной нетрудоспособности для снижения случаев мошенничества.

Реформирование системы социального страхования исключит возможность страхового мошенничества, а также позволит свести риск невыплат пособий застрахованным гражданам к нулю в случае, когда организация находится в стадии банкротства или ликвидации.

Реализуя пилотный проект в ряде регионов России, ожидается получение следующих результатов [8, с. 199]:

– обеспечение правильных расчетов при начислении пособий для застрахованных лиц;

– сокращение конфликтов между работодателем и застрахованным лицом по поводу получения определенных пособий;

– возможность контроля за всеми оплачиваемыми листками нетрудоспособности для ФСС РФ;

– сокращение случаев мошенничества в области страхования;

– оптимизация расходов Фонда;

– введение электронного листка нетрудоспособности, позволяющего компьютеризировать и облегчить ряд процессов и др.

Одним из важных результатов работы пилотного проекта явилось постоянное предоставление открытых для общественности отчетов о работе территориальных отделений фонда на соответствующих интернет-сайтах, что повышает прозрачность их работы и прозрачность предоставления социальных выплат населению за счет средств Фонда. В регионах, где внедрен данный проект, отмечено, что он оправдывает ожидаемые результаты, однако некоторые аспекты требуют усовершенствования. В частности, в заключении Счетной палатой РФ на проект бюджета ФСС РФ на 2018 год и плановый период 2019 и 2020 годов отмечается, что проведенный в 2016 году «анализ финансовых результатов исполнения бюджетов территориальных органов ФСС, реализующих пилотный проект, показал, что рост недоимки по страховым взносам на обязательное социальное страхование в этих территориальных органах ФСС варьируется в пределах 1,27-2,16 раза, что значительно выше роста недоимки в целом по Российской Федерации (1,2 раза)», и причины данной ситуации требуют детального анализа.

Третьим и последним фондом выступает Фонд обязательного медицинского страхования. ФОМС является одним из государственных внебюджетных фондов, созданный для финансирования медицинского обслуживания граждан России. В этом фонде существует огромное количество проблем, вследствие этого их можно разделить на 2 группы: проблемы финансового характера и организационного.

К первой группе проблем относятся:

- низкие тарифы оплаты медицинских услуг;

- нехватка денежных средств на страхование неработающей части населения;

- отсутствие положительных тенденций в системе оплаты труда работников сферы здравоохранения;

Ко второй группе проблем относятся:

- огромное количество территориальных систем ОМС, что влечет за собой затруднение в управлении обязательным медицинским страхованием;

- нехватка компетентности людей в вопросах управления ФОМС;

- недостаточный контроль и слабое регулирование фондом со стороны государства.

Для решения всех проблем Фонда обязательного медицинского страхования следует предпринять следующие меры:

- осуществить строгий контроль над деятельностью фонда;

- внедрить современные способы оплаты медицинской службы;

- проведение повышения квалификации людей, работающих в системе здравоохранения;

- увеличение финансовых ресурсов для финансирования отрасли здравоохран6ения.

Подводя итог вышесказанному, хочется отметить, что сегодня в России внебюджетные социальные фонды имеют ряд проблем и пробелов в своей системе управления. Но благодаря проведенным мероприятиям и принятым мерам эти проблемы можно с легкостью решить.

На сегодняшнем этапе необходимо выявить ряд значимых задач и новых направлений и попытаться осуществить их в реальной жизни. Без решения всех этих вопросов невозможно представить благополучное состояние государственных внебюджетных фондов. В заключение исследования необходимо отметить значимость социальных государственных внебюджетных фондов для развития Российского государства, основной целью которого является достижение благосостояния, как для всего общества, так и его отдельных членов. Участие внебюджетных фондов в различных сферах социального развития требует научного изучения, которое является одним из направлений научно-исследовательской работы в РГСУ.

ЗАКЛЮЧЕНИЕ

Государственные социальные внебюджетные фонды являются одним из главных звеньев финансовой системы. Это форма использования финансовых ресурсов, привлекаемых государством для финансирования и не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов.

Целью создания государственных внебюджетных фондов послужила перегруженность государственного бюджета существенной долей расходов на социальное обеспечение, причем их финансирование происходило с достаточно низкой степенью эффективности.

Основная задача фондов состоит в финансировании приоритетных сфер экономики страны и увеличении объема и качества оказываемых социальных услуг. Первоначально внебюджетные фонды появились в виде специальных фондов. Когда государство, для расширения своей деятельности, нуждалось в средствах для своего покрытия, эти фонды предоставляли необходимые финансовые ресурсы. После выполнения своей миссии, они заканчивали свое существование. Если в те времена государственные внебюджетные фонды носили временной характер, то сейчас, на основе объединения различных фондов, формируется государственный бюджет, который после рассмотрения и принятия его парламентом, превращается в закон, обязательный к исполнению.

На сегодняшний день, наряду с бюджетом вновь увеличивается роль внебюджетных фондов, возрастает число и объем данных фондов.

Особенности и преимущества внебюджетных фондов заключаются в следующем:

– появление дополнительных средств для обеспечения финансовой поддержки предпринимательства, особенно это актуально в условиях кризисной экономики;

– строгий контроль со стороны государства, что является возможным при их независимости и отделении от средств бюджета, а также целевой характер их предназначения;

– средства внебюджетных фондов, при наличии у них активного сальдо, могут быть направлены в случае необходимости на покрытие бюджетного дефицита. Таким образом, внебюджетные фонды посредством финансирования, субсидирования и кредитования отечественных предприятий имеют возможность воздействовать на процесс производства; за счет специально определенных источников и штрафов за загрязнение окружающей среды внебюджетные фонды принимают участие в обеспечении природоохранных мероприятий.

Также внебюджетные фонды оказывают услуги населению по социальному страхованию и обеспечению, выплачивая пособия, пенсии; предоставлять займы, в том числе зарубежным партнерам, включая иностранные государства. Внебюджетные фонды освобождены от уплаты налогов, государственных и таможенных пошлин.

Формирование внебюджетных фондов, также поддержание их деятельности является одной из главных задач российских властей в аспекте эффективного управления. От него во многом зависит устойчивость всей финансовой системы. На уровне деятельности каждой из отмеченных структур, таким образом, возникает потребность в непрерывном совершенствовании моделей аккумулирования и распределения денежных средств и разработке эффективных механизмов коммуникации с гражданами согласно важным вопросам пенсионного и социального обеспечения.

В заключении хотелось бы отметить, что внебюджетные фонды – это важный элемент финансовой системы всех стран мира. Рост их количества и совокупного объема аккумулированных средств является характерной особенностью для экономически развитых стран. Это объясняется возрастающей ролью государства в решении социальных проблем.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Российская Федерация. Конституция (1993). Конституция Российской Федерации: Справочная правовая система Консультант Плюс. Версия Проф.

- Федеральный закон от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

- Федеральный закон от 24.07.2009 №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» //Информационно-правовая система «КонсультантПлюс».

- Налоговый кодекс Российской Федерации. Часть первая. Федеральный закон от 31 июля 1998 г. № 146 - ФЗ (в ред. От 29.06.2012г.) // Информационно-правовая система «КонсультантПлюс».

- Налоговый кодекс Российской Федерации. Часть вторая. Федеральный

закон от 5 августа 2000 г. № 117-ФЗ (в ред. От 28.07.2012г.) // Информационно-правовая система «КонсультантПлюс». - Актуальные проблемы финансов. Раздел 1. Государственные и муниципальные финансы: учебное пособие / колл. авторов : М. В. Романовский [и др.]; под ред. проф. Н. Г. Ивановой, проф. М. И. Канкуловой. – СПб. : Изд-во СПбГЭУ, 2015. – 267 с.

- Алехина Е. С. Система обязательного социального страхования России: процессы становления и проблемы развития // Финансы и кредит. 2013. № 4. с. 35-41

- Вертипрахова Е. П., Юзвович Л.И. Пилотный проект фонда социального страхования и итоги его реализации // Устойчивое развитие российских регионов: экономическая политика в условиях внешних и внутренних шоков. Сборник материалов XII международной научно-практической конференции. – Екатеринбург, 2015. – С. 197-200.

- Внебюджетные фонды и их роль в социально-экономическом развитии страны. [Электронный ресурс]. – Режим доступа: https://creativecommons.org/licenses/by/4.0/deed.ru|

- Государственные внебюджетные фонды: сущность, функции, роль и задачи. [Электронный ресурс] Режим доступа: http://cool4student.ru/

- Дадашев А. З., Мешкова Д. А., Топчи Ю. А. Бюджетная система Российской Федерации: государственные и муниципальные финансы: учебник / под ред. проф. А. З. Дадашева. М: Научная библиотека, 2018, – 240 с.

- Индутенко А.Н., Филатова О.И., Шанина А.Н. Анализ бюджета Фонда социального страхования РФ: проблемы и пути их решения // Теоретические и прикладные аспекты современной науки. – 2018. – №6-5. – С. 110-113.

- Калинин Л.А. Новое в уплате страховых взносов во внебюджетные фонды // Главбух, 2015. - № 11. - С.54-57.

- Лебедева Л. Н. Внебюджетные фонды и их роль в экономике государства // Экономика и социум. 2016. № 1 (20) – С. 19 – 25.

- Роик В.Д. Перспективы развития социального страхования // Вестник государственного социального страхования, – 2014.- № 1.- С.38-40.

- Рыбасова М.В., Цыбулина И.Г. Социальная защита населения: тенденции и перспективы // Экономика и управление в XXI веке: тенденции развития. – 2016. – №33-2. – С. 178-183.

- Саадуева М.М., Папалашова З.А. Сущность и значение социального страхования в условиях рынка // Финансовые инструменты регулирования социально-экономического развития регионов. – Махачкала: ООО "Апробация", 2016. – С. 366-369.

- Сабитова Н.М. Развитие бюджетного устройства Российской Федерации // Финансы. 2013. № 2. – 23 - 28 с.

- Сивашова О.Ю. Государственные внебюджетные фонды (отдельные фонды) и их роль в решении социальных задач. [Электронный ресурс] – Режим доступа: https://repetitora.com/gosudarstvennye-vnebjudzhetnye-fondyotdelnye-2

- Темирова З.Д. Актуальные проблемы деятельности Фонда социального страхования Российской Федерации // Экономика. Право. Печать. Вестник КСЭИ. – 2016. – №1 (69). – С. 225-230.

- Туаева Л.А., Сугарова И.В. Эффективность расходования средств на систему здравоохранения//Terra Economicus. 2013. Т. 11. № 3-3. С. 94-97.

- Филина М.А. Проблемы взаимодействия государства и страховой системы РФ в современных условиях // Социально-экономические науки и гуманитарные исследования. 2015. № 8. - С. 78-81.

- Храмцова В.В. Перспективы развития налоговой системы и государственных внебюджетных фондов в Российской Федерации // Перспективы развития экономики и менеджмента. 2015. - С. 31-35.

- Чумакова М.К. Основные проблемные вопросы и направления совершенствования социального страхования в РФ// Экономика и предпринимательство. - 2014. - № 10 (51). - С. 33-35.

- Чумакова М.К. Проблемы и перспективы развития фонда социального страхования в реализации государственных социальных гарантий // Экономика и предпринимательство. 2015. № 11-1 (64-1). - С. 146-148.

- Исследование феномена одиночества в психологии

- проблема эмоциональной устойчивости у людей с различным творческим потенциалом (Что такое творческий потенциал)

- проблема эмоциональной устойчивости у людей с различным творческим потенциалом (Творческий потенциал)

- Бренд как конкурентное преимущество компании (Сущность бренда и особенности брендинга компаний в России)

- Порядок уплаты страховых взносов в государственные внебюджетные фонды банками (Понятие государственных внебюджетных фондов)

- Технология обслуживания клиентов в гостинице (Стандарты оказания гостиничных услуг)

- Применение программных средств создания клиентских программ