Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (Теоретические основы анализа финансово-хозяйственной деятельности)

Содержание:

Введение

Актуальность темы заключается в том, что на сегодняшний деньреальные условия функционирования предприятия обусловливают необходимость проведения объективного и всестороннего финансового анализа хозяйственных операций, который позволяет определить особенности его деятельности, недостатки в работе и причины их возникновения, а также на основе полученных результатов выработатьконкретные рекомендации по оптимизации деятельности.

Анализ финансово-хозяйственной деятельности предприятияосуществляется с целью выявления основных факторов, оказывающих влияние на финансовую благо состоятельность компании, а также для того, чтобы сделать прогноз тенденций изменения роста и разработкистратегий развития бизнеса.Анализ финансово-хозяйственной деятельности предприятияпроводится посредством оценки состава и структуры активов компании, их движения и состояния, оценки состава и структуры источников заемного и собственного капитала, анализ характеристик и свойствфинансовой устойчивости компании.

Анализ финансового состоянияявляется аналитической процедурой, с помощью которой можно выявить слабые стороны финансового механизма бизнеса и предсказатьнаиболее вероятное его развитие. Также анализ предполагает разработку решений для снижения и полного устранения рисков.

Объектом исследования является ПАО «Сбербанк». Предметом является финансово-хозяйственная деятельность коммерческого банка.

Целью курсовой работы является анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка.

Для достижения цели в работе поставлены и решены следующиеосновные задачи:

- Изучить сущность финансово-хозяйственного анализа;

- Рассмотреть методические положения по финансово-хозяйственному анализу;

- Провести оценку состояния финансово-хозяйственной деятельности ПАО «Сбербанк»;

- Разработать направления улучшения финансово-хозяйственной деятельности ПАО "Сбербанк".

При написании данной работы были использованы современные научные и учебные источники.

Глава 1. Теоретические основы анализа финансово-хозяйственной деятельности

1.1 Сущность финансово-хозяйственного анализа

В настоящее время анализ финансово-хозяйственной деятельности представляет собой действенное средство управления эффективностью производства. На основе его результатов определяются тенденции в социально-экономическом развитии организации, а также выявляются капиталосберегающие пути и перспективы развития данного субъекта.[1]

В системе управления производством анализ финансово-хозяйственной деятельности является важным элементом, а также действенным средством выявление внутрихозяйственных резервов, основой для принятия управленческих решений и разработки научно-обоснованных планов.[2]

Основные принципы анализа:

- комплексность;

- научность;

- объективность и точность;

- действенность;

- системность;

- оперативность;

- демократизм;

- эффективность.

Основная сущность анализа хозяйственной деятельности проявляется во всестороннем изучении процессов производства, его результатов эффективности производственной, торговой и других видов деятельности.

Финансовый анализ выступает рычагом совершенствования хозяйственного механизма компании.[3] Несовершенство действующих методов хозяйственного расчета проявляется посредством анализа динамики выполнения плановых заданий, стимулирования результатов работы и системы мотивации.

Анализ финансово-хозяйственной деятельности – это «совокупность способов познания и оценки экономических процессов, их воздействия на результативность деятельности и одновременно является инструментом управления экономикой, основанном на всестороннем глубоком изучении, познания процессов социального экономического развития хозяйствующего субъекта».[4]

В целом финансово-хозяйственный механизм должен быть направлен на повышение качества продукции и труда, а также по возможности на удешевление производства. За счёт снижение затрат на производстве и повышения качества товаров происходит обеспечение конкурентоспособности предприятия.[5]

Анализ финансово-хозяйственной деятельности является базой для текущего и перспективного планирования деятельности организации.

Финансовый анализ направлен на выявление следующих факторов:

- организационные факторы: изменение режима работы предприятий, улучшение трудовой и производственной дисциплины и др.;

- экономические: совершенствование ценообразования, планирования, учета и контроля, стимулирование результатов труда и рационального использования производственных ресурсов;

- социальные: улучшение условий труда, моральный и психологический климат в производственных условиях и моральное поощрение.

Предмет финансового анализа - это хозяйственная деятельность организации, конечные финансовые результаты и эффективность ее деятельности. Основные задачи финансового анализа:

- оценка экономической эффективности использования финансовых, материальных и трудовых ресурсов;

- выявление взаимозависимости между различными факторами и изменением величины технико-экономических показателей;

- оценка обоснованности бизнес-планов и нормативов в процессе их разработки с объективной точки зрения;

- выявление и совершенствование резервов хозяйственной деятельности на всех стадиях производственного процесса;

- разработка комплекса мероприятий по выявлению новых резервов;

- контроль над результатами управленческих решений.

Анализ показателей прошедших периодов хозяйственной деятельности помогает обосновать управленческие решения. Выявление закономерностей развития организации возможно посредством проведения трендового анализа.

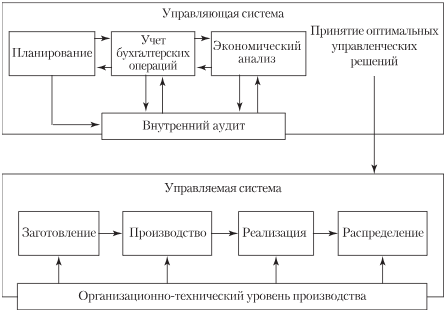

На основе анализа финансово-хозяйственной деятельности составляется бизнес-планы. В системе управления место финансового анализа представлено на рисунке 1.

Рисунок 1. Место экономического анализа в системе управления

По настоящее время, экономисты не пришли к единому мнению о классификации анализа финансово-хозяйственной деятельности. Существует достаточно много классификаций экономического анализа. Основными признаками группировки выступают: субъект и объект анализа, способы выполнения, цели, периодичность, порядок сравнений, степень механизации и автоматизации, степень охвата анализом и др.[6]

Рассмотрим более подробно основные виды анализа хозяйственной деятельности. Факторный анализ подразумевает под собой выделение и оценку факторов, влияющих на результативный показатель. Выделяют определенные факторы, которые имеет количественную оценку и определяют влияние каждого из них. Чаще всего финансовый анализ применяется при оценке финансового состояния.

Оценочный анализ представляет собой экономический анализ, результатом которого является качественная и количественная оценка хозяйственных ситуаций, экономических явлений. Основной целью данного анализа является определение стоимости недвижимости, бизнеса, интеллектуальной собственности.[7] Данный анализ проводится на основе таких методов как затратный метод, дисконтирование денежных потоков, метод капитализации доходов.

Диагностический анализ используется для выявления несоответствий результатов финансово-хозяйственных процессов. Он осуществляется через метод сопоставления системы или отдельных показателей, где по отдельным признакам в динамике определяют причины отклонений.[8] В данном анализе могут использоваться методы и приемы факторного анализа.

Технико-экономический анализ позволяет оценить влияние технико-технологических процессов на показатели финансово-хозяйственной деятельности организации.

Анализ проводится через изучение технического уровня предприятия, прогрессивности используемых технологий и их воздействия на эффективность производства.

Маркетинговый анализ характеризуется исследованием внутренней и внешней среды предприятия, конкурентоспособности продукции, каналов продвижения и других аспектов маркетинга. На основе результатов данного анализа разрабатывается комплекс маркетинговых мероприятия.[9]

Инвестиционный анализ применяется для оценки использования финансовых ресурсов и прогнозирования результативности инвестиционных проектов. Трендовый анализ считается самым простым способом экономического анализа.[10] Анализ основывается на построение графика возможного развития деятельности компании, на основе которого рассчитывается прогнозное значение показателей.[11]

Таким образом, сущность анализа хозяйственной деятельности проявляется во всестороннем изучении процессов производства, его результатов эффективности производственной, торговой и других видов деятельности. Существует достаточно много классификаций экономического анализа. Основными признаками группировки выступают: субъект и объект анализа, способы выполнения, цели, периодичность, порядок сравнений, степень механизации и автоматизации, степень охвата анализом и др.

1.2 Методические положения по финансово-хозяйственному анализу

Любой вкладчик и инвестор перед тем как доверить свои сбережения в банковский институт, собирает информацию о его надежности. В нынешнее время вопрос об анализе финансового благополучия банков особенно актуален.[12]

Оценку собственного материального и денежного состояния проводят и сами банки. Результаты позволяют прогнозировать позицию на рынке, темпы развития, выявлять отклонения, и соответственно влиять на них.

Оценка финансовой устойчивости – это комплексный термин, который строится на системе различных показателей, по которым определяется наличие, размещение и эффективность использования банковских ресурсов и средств.[13] Методы оценки – это комплексы взаимосвязанных инструментов исследования с использованием математических, учетных и статистических способов обработки данных.[14]

Проведение оценки позволяет ответить на следующие вопросы:

- может ли банк выполнять свои основные функции (привлекать денежные средства, размещать их на условиях возвратности, открывать и сопровождать банковские счета);

- целесообразно ли существовать организации;

- есть ли отклонения в финансовом состоянии, которые могут привести к ущербу для клиентов.

Анализ финансовой устойчивости банка является гарантией того, что организация может непрерывно и эффективно функционировать.

Именно это важно для внутренних и внешних вкладчиков и инвесторов любого банка.

Классификация методов для анализа:

1-я группа – статистические модели. Суть методики в том, чтобы просчитать вероятность банкротства банка. В основе расчетов используются данные других банков, которые потерпели дефолт.

2-я группа – иммитационные модели. В основе модели также лежит просчет возможного наступления неплатежеспособности банка. Для моделирования ситуаций могут использоваться такие показатели как: укрупнение финансовых потоков, изменение ликвидности.[15] Такой тип анализа, наиболее часто применяется отечественными банками.

3-я группа – рейтинговые модели. Рейтинговое оценивание очень часто проводят независимые экспертные агентства. Они выбирают определенные показатели и в соответствии с ними проводят ранжирование.

4-я группа – коэффициентные модели. Оценивание проводится с использованием коэффициентного анализа. Методика базируется на использовании коэффициентного анализа с учетом временных интервалов. Полученные данные принято сравнивать с показателями других кредитных организаций.[16]

5-я группа – математические модели. Такой вид анализа используется для принятия оптимизационных решений.

Любая группа методов включает в себя просчет определенных показателей. Результаты расчетов всегда оцениваются в совокупности и с учетом взаимосвязей между коэффициентами, что позволяет получить целостную картину надежности банка.Данные для проведения оценки берутся из бухгалтерской отчетности.[17]

Коммерческие банки и кредитные организации обязаны оценивать свое экономическое положение, согласно методике, предложенной ЦБ РФ. При несоблюдении этого требования Центрального банка любой банк или кредитная организация могут быть лишены лицензии.[18]

Методика ЦБ базируется на коэффициентном анализе.

Основные показатели, по которым проводится оценивание:

- объем активов;

- капитал;

- доходность;

- ликвидность;

- прозрачность структуры собственности;

- эффективность управления;

- стандартные нормативы (согласно Инструкции ЦБ РФ №139-И от 03 декабря 2012 г.).

Подробный расчет перечисленных показателей можно просмотреть в Указании ЦБ РФ от 30.04.2008 «Об оценке экономического положения банков». После проведения расчетов всех показателей, полученные результаты обязательно сравниваются с нормативными и проводится анализ их динамики во времени.[19]

Методика ЦБ РФ строится на следующих традиционных методах анализа:

Метод группировки. Все экономические показатели изучаются с учетом взаимосвязей и зависимостей. Основная цель – выявить закономерности присущие деятельности.[20] Например, активы банка группируются по форме образования или собственности. Далее они дополнительно разделяются по ликвидности, срочности, доходности и т. д.

Коэффициентный метод. Используется для определения количественных связей между статьями баланса. Например, активы могут сопоставляться с пассивами и т.д.

Метод сравнения. Данные оценки деятельности разных периодов обязательно сравниваются с целью того чтобы определить причины и их воздействие на ключевые показатели.[21] Cравнение используется как для внутренних данных банка, так и для сопоставления с данными других банков.

Системный анализ. Все показатели изучаются в системе для того чтобы обрабатывать целые массивы данных, а не только их фрагменты.

Результаты проведенного анализа передаются в территориальные единицы ЦБ, после чего проводится классификация и ранжирование банков.

Таким образом, ЦБ имеет возможность осуществлять контроль и корректировать функционирование отдельных банков при наличии отклонений после проведения анализа.[22] То есть для обычных граждан и инвесторов это является некой дополнительной защитой их вкладов.

Зарубежная методика CAMEL (S)

Альтернативным вариантом проведения анализа – может быть использование американской методики CAMEL (S).

Основные критерии для проведения оценивания:

(С) Сapital adequacy. Достаточность капитала показывает объем капитала необходимый для обеспечения надежности и защиты вкладчиков.

(А) Аsset quality. Активы и их качество. При расчете анализируются статьи активов. Особое внимание уделяется проблемным займам.

(М) Мanagement. Эффективность управления. Здесь анализируется уровень и качество управления, соблюдение нормативов и инструкций.

(Е) Еarnings. Доходность показывает достаточна ли прибыль банка для продолжения функционирования.

(L) Liquidity. Показатель ликвидности отражает насколько своевременно банк может выполнить свои обязательства.

(S) S sensitivity to market risk. Воздействие рыночного риска. Показатель оценивает готовность банка к управлению рисками.

Каждому коэффициенту присваивается балл от 1 до 5. После чего определяется общий рейтинг банка из среднего арифметического всех показателей.

CAMEL (S) имеет сходства с методикой ЦБ, так как оцениваются подобные группы показателей, которые в итоге ранжируются по баллам.

Большинство современных методик проведения финансового анализа банка базируются на сочетании различных традиционных методов. Современные компьютерные технологии позволяют разрабатывать аналитические программные продукты с учетом описанных выше методик.

Наличие программных продуктов можно считать хорошим конкурентным преимуществом для любого банка.

Глава 2. Анализ финансово-хозяйственной деятельности коммерческого банка и пути его совершенствования

2.1 Характеристика ПАО "Сбербанк"

Официально наименование Банка: Акционерный коммерческий Сберегательный банк Российской Федерации (публичное акционерное общество); сокращенное наименование: Сбербанк России ПАО.

Банк входит в банковскую систему Российской Федерации и в своей деятельности руководствуется законодательством Российской Федерации, нормативными актами Банка России, а также Уставом.ПАО в нашей стране является формой организации, при которой его акционеры используют право отчуждать любые свои акции. Формирование с деятельностью акционерных публичных обществ регулирует федеральное законодательство.

Высшим органом, занимающимся управлением ПАО "Сбербанк", выступает общее собрание членов-акционеров. Исключительная компетенция в отношении общего собрания устанавливается законодательством. Данные лица не вправе рассматривать либо принимать какие-либо решения по вопросам, которые не отнесены к его компетенции правовыми нормами. Как правило, число акционеров такого общества не ограничивается, акции свободно могут продаваться на российском рынке.

Руководство деятельностью ПАО "Сбербанк" обычно осуществляется единоличным исполнительным элементом, речь идет о руководителе, генеральном директоре, или коллегиальном исполнительном органе (правление, дирекция). Стоит отметить, что исполнительный орган подотчетен совету директоров (наблюдательный состав) и общему акционерному собранию.В целях осуществления контроля над финансовой хозяйственной деятельностью общим собранием ПАО "Сбербанк" избирают ревизионную комиссию (ревизора). Члены ее не могут являться одновременно единицами совета директоров (наблюдательного состава), а вместе с тем занимать прочие должности в рамках управления общества.

Акции, которые принадлежат совету или лицам, которые занимают должности в структурах управления, не смогут участвовать в процессе голосования при избрании ревизионной комиссии.

ПАО "Сбербанк" обязуется ежегодно осуществлять общее годовое собрание членов-акционеров. Оно проводится в сроки, которые устанавливаются специальным уставом, но не раньше, чем через два месяца и не позже полугода после завершения финансового периода.

На собрании акционеров ПАО "Сбербанк" необходимо решать вопросы наподобие избрания совета, утверждения ревизионной комиссии (ревизора) и аудиторов, годовой бухгалтерской отчетности, а, кроме того, нюансы по распределению прибыли и предоставлению выплаты дивидендов. Теперь рассмотрим вопрос касательно обязанностей.

ПАО "Сбербанк" несетответственность непосредственно по своим обязательствам, а также по всему принадлежащему имуществу. Организация не отвечает за своих акционеров. В том случае, если банкротство вызвано действиями его членов или прочих лиц, имеющих право давать указания, требуемые для общества, либо иным образом обладают возможностью определять его действия, то на данных участников в случае имущественной недостаточности может возлагаться субсидиарная ответственность по обязательствам.В том случае если это предусматривается уставом общества, право на часть имущества ПАО "Сбербанк" в случае его ликвидации.

Если предусмотрено, право потребовать конвертацию привилегированных акций в обыкновенные аналоги.

Акционеры могут получать доступ к документам к таким, например, как соглашение о создании, устав, бумаги, которые подтверждают права ПАО "Сбербанк" на имущество, которое находится на его балансе, а, кроме того, на внутренние информационные носители, годовые отчеты и прочее.

К документам по бухгалтерскому учету и протоколам заседаний исполнительного коллегиального органа правом доступа обладают акционеры, которые имеют в совокупности не менее двадцати пяти процентов голосующих акций. Они могут продать их, правда, другие члены пользуются преимущественным правом покупки данных элементов. Уставом может предусматриваться возможность на приобретение их самим обществом.

ПАО "Сбербанк" является современной универсальной организацией, которая входит в число крупнейших коммерческих банков на территории нашей страны и СНГ.

ПАО "Сбербанк" обладает огромной филиальной сетью: семнадцать территориальных банков и больше восемнадцати тысяч подразделений. Оно может оказывать услуги во всех восьмидесяти трех субъектах Российской Федерации. Недавно введены были удаленные каналы по обслуживанию. Сегодня происходит развитие всяческих удобных приложений вроде «Сбербанка Онлайн» и «Мобильного банка» с достаточно широкой клиентской базой.

Также за последнее время эта финансовая организация в значительной степени расширила зону международного присутствия. Прежде она ограничивалась только СНГ, но теперь зона распространения возросла существенно. Возникли представительства в Восточной Европе (например, «Sberbank EuropeAG»), а, кроме того, в Турции («DenizBank»). Последнее приобретение оказалось наиболее значительным за всю ста семидесятилетнюю историю данной организации. Кроме ранее перечисленных, «Сбербанк» обладает еще представительствами в Китае и Германии, управляя при этом также «Sberbank Switzerland».

Стоит отметить, что «Сбербанк» был в России зарегистрирован еще в 1991 году. Он создан в формате акционерного общества и отличается открытым типом в соответствии с законодательством. Учредителем, а вместе с тем и основным его акционером выступает Центральный банк. Акционерами служат на данный момент более двухсот тысяч юридических и физлиц.

Высшим руководящим органом «Сбербанка» служит общее акционерное собрание. Он выступает юридическим лицом и составляет со своими филиалами единую систему.

Характеристика деятельности ПАО «Сбербанк» не будет полной без описания истории развития.

Она началась в 1841 году, когда императором Николаем I был подписан специальный указ о появлении в России сберегательных касс «в целях доставления средств для их последующего сбережению выгодным и верным способом». Эту дату считают днем рождения рассматриваемого банка.

Спустя несколько месяцев служащий ссудной казны Н. Кристофари переступил порог открывшейся только что в Петербурге кассы. Он даже подозревать не мог, что в этот момент окажется первым клиентом финансовой организации, история которой будет переплетена неразрывно с Россией.

Таким образом, Сбербанк выступает историческим преемником сберегательных касс, основанных указом императора, которые сначала были двумя маленькими организациями с двадцатью сотрудниками в Петербурге и Москве. Далее они разрослись в большую сеть отделов, которые стали работать по всей стране и даже в трудное время помогали сохранять устойчивость экономики в стране. Позже, в период советской эпохи, их преобразовали в систему трудовых государственных сберегательных касс. А в новое время они превратились в универсальный современный банк, относящийся к крупной международной группе, чей бренд сейчас известен больше, чем в двадцати странах.

Главным документом для ПАО "Сбербанк" является устав, в котором, как правило, отражают все положения, которые регулируют деятельность структуры, также там зафиксированы сведения об открытости. В уставе подробно прописываются любые процедуры по выпуску акций, помимо всего прочего содержится информация по начислению и порядку осуществления выплаты дивидендов.

2.2 Оценка состояния финансово-хозяйственной деятельности ПАО «Сбербанк»

Актуальность исследования определена необходимостью постоянного совершенствования деятельности банка в быстро изменяющихся условиях. Поэтому только мониторинг показателей финансового состояний позволяет принимать эффективные решения, направленные на повышение конкурентоспособности учреждения и оказываемых банковских услуг.

Цель работы – предварительная оценка финансового состояния ПАО «Сбербанк». Объект исследования: ПАО «Сбербанк». Методы: анализ, синтез, индукция, дедукция, обобщение, системный подход.

Финансовое состояние – это характеристика, которая включает в себя управления хозяйственную и финансовую деятельность, а также управление активами и пассивами банка.[23] Скоординированность и качество управления активами и пассивами банка в соответствии со схемой управления отражаются в системе показателей финансового состояния банка.

Для того, чтобы дать оценку финансового состояния банковской организации необходимо провести с анализ. В ходе проявления анализа появляется возможность выделить состав капитала и формирование банка. После этого необходимо провести количественный анализ структуры капитала, во время которого необходимо фиксировать все изменение структуры капитала за выбранный период. Во время проведения анализа необходимо сравнить структуру капитала банка со структурой банков, принятой за границей.[24]

Во время оценки состояния банка (финансового) необходимо сопоставить темпы увеличения промежуточных результатов и отдельных статей по увеличении итогов баланса-нетто, и изменений по некоторым статьям.

Данные сравнения отображают тактику, масштабность, взвешенность, а также активность действий, которые направлены на укреплении собственного капитала.

Если выяснится, что уставной фонд быстро увеличивается, это позволяет сделать вывод, что происходит капитал банка увеличивается. Это говорит о том, что привлекаются средства с так называемого денежного рынка. В составе собственного банковского капитала деятельность организации направляется на укреплении уставного фонда банка.

Банк стремится не столько обеспечить постоянную защиту интересов вкладчиков, а также увеличивает масштабы своей работы. Кроме этого банк стремится продуктивно использовать средства, для этого необходимо инвестировать средства в хозяйственную деятельность банка других субъектов.

Оценка финансового состояния банка предполагает соотношение темпа роста фонда страхования потерь по активам, если существует такая информация, с темпом роста собственного капитала «нетто»: если темп рабочих активов превышает капитал «нетто», это указывает на рискованную кредитную политику банк (его попытки обезопасить себя от возможных потерь).[25] Если размер рабочих активов меньше капитала «нетто», значит, банк создал нужный резерв и лишь корректирует его на смену состава кредитно-инвестиционного портфеля.

Проводя оценку финансового состояния банка, следует убедиться в том, что учреждение имеет достаточный капитал для хранения денежных средств вкладчиков. Банковская организация должна иметь такой уровень капитала, который необходим для получения лицензии на проведение банковских операций.

Проблема оценки финансового состояния банка особенно актуальна в условиях экономической нестабильности и финансового кризиса. Определение реального положения дел важно, как для самого банка, так и для его многочисленных вкладчиков и акционеров.[26] Они должны быть твердо уверены в надежности и финансовом благополучии банка, в котором хранят свои средства, и развитие которого сулит им определенный доход.

Результатами финансового анализа является основа надежности и многосторонней обоснованности управленческих финансовых решений, определения стратегии развития банка в будущем.

Финансовый анализ деятельности банка включает в себя:

- оценку состояния и результатов его работы на момент проведения анализа;

- сравнение состояния и результатов деятельности банка за исследуемый период;

- сопоставление итогов деятельности банка с результатами работы других банков;

- обобщение результатов анализа и подготовку рекомендаций для принятия управленческих решений, направленных на повышение эффективности работы банка.

В табл. 1-2 представлена динамика активных операций ПАО «Сбербанк» за 2017-2018 гг.

Таблица 1

Динамика активных операций ПАО «Сбербанк» за 2017-2018 гг.

|

Показатель |

2018 |

2017 |

Абсолютный прирост |

Темп прироста, % |

|

Кредиты и авансы клиентам, млрд.руб. |

18488,1 |

17361,3 |

1126,8 |

6,49 |

|

Процентные доходы, млрд.руб. |

2335,8 |

2399,0 |

-63,2 |

-2,63 |

|

Процентные расходы |

820,4 |

980,9 |

-160,5 |

-16,36 |

|

Чистые процентные доходы |

1452,1 |

1362,8 |

89,3 |

6,55 |

|

Операционные доходы, млрд.руб. |

1616 |

1355,1 |

260,9 |

19,25 |

Таким образом, в 2018 г. по сравнению с 2017 г. кредиты и авансы клиентам возросли на 6,49 % или 1126,8 млрд. руб. Процентные доходы в 2018 г. уменьшились на 2,63 %, чистые процентные доходы выросли на 89,3 млрд. руб. Операционные доходы ПАО «Сбербанк» в 2018 г. возросли на 19,25 % или 260,9 млрд. руб.

Таблица 2

Основные показатели ПАО «Сбербанк», 2011-2017 гг.

|

Показатель |

2011 |

2012 |

2013 |

2014 |

2015 |

2015 |

2017 |

Абсолютный прирост, 2017/2011 |

Темп прироста 2017/2011, % |

|

Прибыль до налогообложения, млрд.руб. |

395,7 |

447,9 |

455,7 |

374,2 |

331,2 |

677,5 |

943,2 |

547,5 |

138,36 |

|

Чистая прибыль, млрд.руб. |

315,9 |

347,9 |

262,00 |

290,30 |

222,90 |

541,90 |

748,70 |

432,8 |

137,01 |

|

Активы, млрд.руб. |

10835,00 |

15097,40 |

18210,00 |

25201,00 |

27335,00 |

25351,90 |

27112,30 |

16277,3 |

150,23 |

|

Средства клиентов, млрд.руб. |

7932,00 |

10179,00 |

12064,00 |

15563,00 |

19798,00 |

18684,80 |

19814,3 |

11882,3 |

149,80 |

|

Кредиты/Депозиты, % |

97,30 |

103,14 |

107,21 |

114,10 |

94,59 |

92,92 |

93,31 |

-3,99 |

-4,10 |

За 9 лет основные показатели банка изменились таким образом:

- прибыль до налогообложения возросла на 547,5 млрд. руб. или 138,36 %;

- чистая прибыль увеличилась на 137,01 %;

- активы выросли на 150,23 %;

- средства клиентов увеличились до 11882,3 млрд. руб. или на 149,8 %;

- соотношение кредиты/депозиты в 2017 г. составило 93,31 %.

Ключевые финансовые показатели Группы Сбербанк за 3 квартал и 9 месяцев 2018 года следующие:

- чистая прибыль группы составила 228,1 млрд. руб. за 3 квартал 2018 года; за 9 месяцев 2018 года достигла 655,5 млрд. руб.;

- прибыль на обыкновенную акцию составила 29,91 руб. за 9 месяцев 2018 года, увеличившись на 13,0 % по сравнению с 9 месяцами 2017 года;

- рентабельность капитала в годовом выражении достигла 25,5 %, а рентабельность активов – достигла 3,3 %;

- чистые комиссионные доходы увеличились на 17,7 % г/г до 114,6 млрд. руб.;

- кредиты Группы до вычета резерва под обесценение (включая кредиты, оцениваемые по амортизированной и справедливой стоимости) увеличились на 3,5 % за 3 квартал до 20,1 трлн. руб. Розничный кредитный портфель вырос на 6,8 % до 6,4 трлн. руб., а корпоративный портфель – на 2,0 % до 13,7 трлн. руб. за квартал. С начала года корпоративный портфель вырос на 8,1 %, а розничный - на 18,9 %.

ПАО «Сбербанк» прогнозирует, что его чистая процентная маржа в следующем году, как и в 2018 г., будет выше 5,5 %. Цель по стоимости риска (отчисления в резервы к общему портфелю) на 2019 г. осталась такой же, как и на 2018 г.: 130 базисных пунктов (б. п.).

Сбербанк также планирует, что в 2019 г. достаточность его базового капитала (CET1) будет на уровне выше 12,5 %.

Сбербанк ожидает, что кредиты компаниям вырастут в 2019 г. на 5–7 % (на столько хочет вырасти и Сбербанк), а населению – на 15–18 %. Сбербанк считает, что сможет нарастить кредиты физлицам лучше, чем рынок, причем в основном за счет ипотеки.

Таким образом, финансовое состояние ПАО «Сбербанк» коррелирует с прогнозами на 2019 г. Оно является устойчивым.

2.3 Направления улучшения финансово-хозяйственной деятельности ПАО "Сбербанк"

Главным мотивом деятельности коммерческого банка, в условияхсовременной экономики, является получение прибыли. В целом, кредитные учреждения могут формировать доходы от осуществления различных операций и сделок. Валовой доход банка можно разделить на две части: процентные и непроцентные доходы.[27] Первые отражают начисленные и полученные процентыпо кредитам.

Ко вторым относятся доходы, полученные помимо процентов поссудам и долговым обязательствам в их числе:

1. Комиссия, полученная от клиентов за расчётное и кассовоеобслуживание;

2. Комиссионное вознаграждение и иные сборы за переводные,инкассовые, аккредитивные и другие банковские операции;

3. Доходы от предоставления трастовых, информационных,консультационных и других услуг;

4. Доходы от проведения банками операций с валютными ценностями;

5. Доходы от сдачи в аренду имущества, банковских сейфов. Доходыбанка должны обеспечить покрытие его расходов в формировании максимальной прибыли.

Прибыль банка может оцениваться абсолютными и относительными показателями.

Абсолютные показатели прибыли не всегда могут болееправдоподобно охарактеризовать эффективность работы банка, особенно при сравнительном анализе динамики и ряде других случаев. Именно поэтому целесообразно применять различные относительные показатели прибыльности, которые характеризуют эффективность отдачи средств, затрат, капитала.[28]

Комплексное изучение всех показателей рентабельности свидетельствует,что основными факторами, влияющими на объем прибыли и уровеньрентабельности, являются:

а) размер банковского капитала;

б) структура активов и пассивов;

в) уровень процентных ставок по кредитам и депозитам;

г)тарифы на услуги и комиссия;

д) структура доходов и расходов кредитногоучреждения.

Значение прибыли как экономического инструмента во многомопределяется механизмом ее распределения и использования.

Прибыльность коммерческого банка - главный показательрезультативности работы банка, именно показатель прибыли дает характеристику эффективности его деятельности.[29]

Эффективность деятельности банка определяется рентабельностью проводимых им операций и его способностью максимизировать прибыль при соблюдении необходимого уровня рисков.

На финансовый результат банка повлияли следующие факторы:

1. Сокращение экономики 6 кварталов подряд, начиная с 3 квартала 2019 года;

2. Действие международных санкций, сокращение инвестиций;

3. Снижение розничного кредитования;

4. Ослабление рубля, повышение уровня инфляции;

5. Резкое понижение ключевой ставки Банка России;

6. Отток капитала банка;

7. Рост процентных расходов банка (рост депозитов банка);

8. Ухудшение качества кредитного портфеля (выросла доля просроченной задолженности);

В работе коммерческого банка на сегодняшний день, присутствует ряд проблемных областей, без преодоления которых нельзя говорить о полной реализации его потенциала дальнейшего развития.

К ним относятся:

а) необходимость повышения эффективности использования важнейшего конкурентного преимущества банка - клиентской базы и знаний о клиентах;

б)недостаточная зрелость управленческих систем и процессов; в) наличиесерьезных резервов в повышении эффективности системы управлениярасходами.

Следует указать, что остался ряд не в полной мере решенных задач, апрограмма модернизации кредитного учреждения еще не полностью завершена.Следовательно, можно выделить основные показатели на улучшение показателя прибыли кредитного учреждения.

В числе мероприятий, направленных на максимизацию прибыльностикоммерческого банка, выделим наиболее приоритетные:

1. Минимизировать различные риски банка в условиях кризиса;

2. Улучшить систему консультирования клиентов и подготовить финансовый источник их развития, позволяющий постепенно наращивать объем консультирования;

3. Разработать средства и приемы снижения убытков банка за счет организации финансовой безопасности в части кредитной политики.

Подводя определенные итоги деятельности ПАО «Сбербанк России», можно сделать вывод, что по всем оцениваемым параметрам результаты функционирования банка находятся в пределах нормы, что позволяет говорить о стабильном функционировании и развитии банка в среднесрочной перспективе.

Помимо названных мер, для развития коммерческого банка, а, следовательно, для максимизации показателя прибыльности также рекомендуется:

1. Развивать продажи в удаленных каналах;

2. Снижать операционные риски;

3. Повышать скорость реагирования на внешние вызовы.

Все предложенные мероприятия, безусловно, могут оптимизировать процесс максимизации прибыльности коммерческого банка в современных экономических условиях.

Заключение

В настоящее время анализ финансово-хозяйственной деятельности представляет собой действенное средство управления эффективностью производства. На основе его результатов определяются тенденции в социально-экономическом развитии организации, а также выявляются капиталосберегающие пути и перспективы развития данного субъекта.

Финансовый анализ выступает рычагом совершенствования хозяйственного механизма компании. Несовершенство действующих методов хозяйственного расчета проявляется посредством анализа динамики выполнения плановых заданий, стимулирования результатов работы и системы мотивации.

Анализ финансово-хозяйственной деятельности – это «совокупность способов познания и оценки экономических процессов, их воздействия на результативность деятельности и одновременно является инструментом управления экономикой, основанном на всестороннем глубоком изучении, познания процессов социального экономического развития хозяйствующего субъекта».

Оценка финансовой устойчивости – это комплексный термин, который строится на системе различных показателей, по которым определяется наличие, размещение и эффективность использования банковских ресурсов и средств.

Коммерческие банки и кредитные организации обязаны оценивать свое экономическое положение, согласно методике, предложенной ЦБ РФ. При несоблюдении этого требования Центрального банка любой банк или кредитная организация могут быть лишены лицензии.

Таким образом, сущность анализа хозяйственной деятельности проявляется во всестороннем изучении процессов производства, его результатов эффективности производственной, торговой и других видов деятельности.

Существует достаточно много классификаций экономического анализа. Основными признаками группировки выступают: субъект и объект анализа, способы выполнения, цели, периодичность, порядок сравнений, степень механизации и автоматизации, степень охвата анализом и др.

Список использованной литературы

- Бороненкова, С.А. Комплексный финансовый анализ в управлении предприятием: Учебное пособие / С.А. Бороненкова, М.В. Мельник. - М.: Форум, 2018. - 15 c.

- Герасимова, Е.Б. Финансовый анализ. Управление финансовыми операциями: Учебное пособие / Е.Б. Герасимова, Д.В. Редин. - М.: Форум, 2018. - 432 c.

- Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник / Т.И. Григорьева. - Люберцы: Юрайт, 2016. - 486 c.

- Ендовицкий, Д.А. Финансовый анализ: Учебник / Д.А. Ендовицкий, Н.П. Любушин, Н.Э. Бабичева. - М.: КноРус, 2018. - 16 c.

- Жарковская, Е.П. Финансовый анализ деятельности коммерческого банка: Учебник / Е.П. Жарковская. - М.: Омега-Л, 2018. - 128 c.

- Жилкина, А.Н. Финансовый анализ: Учебник и практикум для прикладного бакалавриата / А.Н. Жилкина. - Люберцы: Юрайт, 2016. - 285 c.

- Жилкина, А.Н. Управление финансами. Финансовый анализ предпр.: Уч. / А.Н. Жилкина. - М.: Инфра-М, 2018. - 384 c.

- Игонина, Л.Л. Финансовый анализ: учебник для бакалавриата и магистратуры / Л.Л. Игонина, У.Ю. Рощектаева, В.В. Вихарев. - М.: Русайнс, 2019. - 160 c.

- Казакова, Н.А. Финансовый анализ: Учебник и практикум для бакалавриата и магистратуры / Н.А. Казакова. - Люберцы: Юрайт, 2016. - 470 c.

- Камышанов, П.И. Финансовый и управленческий учет и анализ: Учебник / П.И. Камышанов, А.П. Камышанов. - М.: Инфра-М, 2018. - 352 c.

- Киреева, Н.В. Экономический и финансовый анализ: Учебное пособие / Н.В. Киреева. - М.: Инфра-М, 2019. - 368 c.

- Леонгардт, В.А. Учет и анализ (финансовый и управленческий учет и анализ): Учебное пособие / В.А. Леонгардт. - Рн/Д: Феникс, 2019. - 112 c.

- Литовченко, В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2016. - 216 c.

- Малышенко, В.А. Стратегический финансовый анализ как метод изучения комплексной финансовой устойчивости предприятия / В.А. Малышенко. - М.: Русайнс, 2019. - 480 c.

- Маркарьян, Э.А. Финансовый анализ (для бакалавров) / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. - М.: КноРус, 2018. - 128 c.

- Пласкова, Н.С. Финансовый анализ деятельности организации: Учебник / Н.С. Пласкова. - М.: Вузовский учебник, 2017. - 318 c.

- Саркисов, А.С. Финансирование капитальных вложений: Жизненный цикл инвестиционного проекта. Взаимодействие с заинтересованными сторонами. Финансовый анализ проектов. Проектное финансирование. Оценка риска / А.С. Саркисов. - М.: Ленанд, 2019. - 288 c.

- Турманидзе, Т.У. Финансовый анализ. Учебник / Т.У. Турманидзе. - М.: Юнити, 2017. - 736 c.

- Туккель, И. Л. Экономика и финансовое обеспечение инновационной деятельности. Практикум / И.Л. Туккель, С.Н. Яшин, Е.В. Кошелев. - М.: БХВ-Петербург, 2019. - 208 c.

- Шайгарданова, Вероника Юрьевна Анализ Хозяйственной Деятельности В Туризме / Шайгарданова Вероника Юрьевна. - Москва: Гостехиздат, 2017. - 36 c

-

Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник / Т.И. Григорьева. - Люберцы: Юрайт, 2016. - 486 c. ↑

-

Леонгардт, В.А. Учет и анализ (финансовый и управленческий учет и анализ): Учебное пособие / В.А. Леонгардт. - Рн/Д: Феникс, 2019. - 112 c. ↑

-

Киреева, Н.В. Экономический и финансовый анализ: Учебное пособие / Н.В. Киреева. - М.: Инфра-М, 2019. - 368 c. ↑

-

Жилкина, А.Н. Финансовый анализ: Учебник и практикум для прикладного бакалавриата / А.Н. Жилкина. - Люберцы: Юрайт, 2016. - 285 c. ↑

-

Шайгарданова, Вероника Юрьевна Анализ Хозяйственной Деятельности В Туризме / Шайгарданова Вероника Юрьевна. - Москва: Гостехиздат, 2017. - 36 c. ↑

-

Жарковская, Е.П. Финансовый анализ деятельности коммерческого банка: Учебник / Е.П. Жарковская. - М.: Омега-Л, 2018. - 128 c. ↑

-

Бороненкова, С.А. Комплексный финансовый анализ в управлении предприятием: Учебное пособие / С.А. Бороненкова, М.В. Мельник. - М.: Форум, 2018. - 15 c. ↑

-

Маркарьян, Э.А. Финансовый анализ (для бакалавров) / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. - М.: КноРус, 2018. - 128 c. ↑

-

Герасимова, Е.Б. Финансовый анализ. Управление финансовыми операциями: Учебное пособие / Е.Б. Герасимова, Д.В. Редин. - М.: Форум, 2018. - 432 c. ↑

-

Камышанов, П.И. Финансовый и управленческий учет и анализ: Учебник / П.И. Камышанов, А.П. Камышанов. - М.: Инфра-М, 2018. - 352 c. ↑

-

Игонина, Л.Л. Финансовый анализ: учебник для бакалавриата и магистратуры / Л.Л. Игонина, У.Ю. Рощектаева, В.В. Вихарев. - М.: Русайнс, 2019. - 160 c. ↑

-

Пласкова, Н.С. Финансовый анализ деятельности организации: Учебник / Н.С. Пласкова. - М.: Вузовский учебник, 2017. - 318 c. ↑

-

Турманидзе, Т.У. Финансовый анализ. Учебник / Т.У. Турманидзе. - М.: Юнити, 2017. - 736 c. ↑

-

Туккель, И. Л. Экономика и финансовое обеспечение инновационной деятельности. Практикум / И.Л. Туккель, С.Н. Яшин, Е.В. Кошелев. - М.: БХВ-Петербург, 2019. - 208 c. ↑

-

Казакова, Н.А. Финансовый анализ: Учебник и практикум для бакалавриата и магистратуры / Н.А. Казакова. - Люберцы: Юрайт, 2016. - 470 c. ↑

-

Саркисов, А.С. Финансирование капитальных вложений: Жизненный цикл инвестиционного проекта. Взаимодействие с заинтересованными сторонами. Финансовый анализ проектов. Проектное финансирование. Оценка риска / А.С. Саркисов. - М.: Ленанд, 2019. - 288 c. ↑

-

Ендовицкий, Д.А. Финансовый анализ: Учебник / Д.А. Ендовицкий, Н.П. Любушин, Н.Э. Бабичева. - М.: КноРус, 2018. - 16 c. ↑

-

Литовченко, В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2016. - 216 c. ↑

-

Малышенко, В.А. Стратегический финансовый анализ как метод изучения комплексной финансовой устойчивости предприятия / В.А. Малышенко. - М.: Русайнс, 2019. - 480 c. ↑

-

Жилкина, А.Н. Управление финансами. Финансовый анализ предпр.: Уч. / А.Н. Жилкина. - М.: Инфра-М, 2018. - 384 c. ↑

-

Маркарьян, Э.А. Финансовый анализ (для бакалавров) / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. - М.: КноРус, 2018. - 128 c. ↑

-

Жарковская, Е.П. Финансовый анализ деятельности коммерческого банка: Учебник / Е.П. Жарковская. - М.: Омега-Л, 2018. - 128 c. ↑

-

Игонина, Л.Л. Финансовый анализ: учебник для бакалавриата и магистратуры / Л.Л. Игонина, У.Ю. Рощектаева, В.В. Вихарев. - М.: Русайнс, 2019. - 160 c. ↑

-

Жилкина, А.Н. Управление финансами. Финансовый анализ предпр.: Уч. / А.Н. Жилкина. - М.: Инфра-М, 2018. - 384 c. ↑

-

Герасимова, Е.Б. Финансовый анализ. Управление финансовыми операциями: Учебное пособие / Е.Б. Герасимова, Д.В. Редин. - М.: Форум, 2018. - 432 c. ↑

-

Киреева, Н.В. Экономический и финансовый анализ: Учебное пособие / Н.В. Киреева. - М.: Инфра-М, 2019. - 368 c. ↑

-

Камышанов, П.И. Финансовый и управленческий учет и анализ: Учебник / П.И. Камышанов, А.П. Камышанов. - М.: Инфра-М, 2018. - 352 c. ↑

-

Пласкова, Н.С. Финансовый анализ деятельности организации: Учебник / Н.С. Пласкова. - М.: Вузовский учебник, 2017. - 318 c. ↑

-

Казакова, Н.А. Финансовый анализ: Учебник и практикум для бакалавриата и магистратуры / Н.А. Казакова. - Люберцы: Юрайт, 2016. - 470 c. ↑

- Финансы как инструмент регулирования экономики.

- Функции налогового учета (Теоретические аспекты организации налогового учета)

- Социальное страхование и его функции (Теоретические аспекты сущности социального страхования)

- Исследование феномена одиночества в психологии

- проблема эмоциональной устойчивости у людей с различным творческим потенциалом (Что такое творческий потенциал)

- проблема эмоциональной устойчивости у людей с различным творческим потенциалом (Творческий потенциал)

- Управление персоналом в среде 1С:Предприятие 8.3

- Разработка регламента выполнения процесса (Построение бизнес-процессов «как есть»)

- Разработка регламента выполнения процесса «Складской учёт» (Основные сведения теории проектирования баз данных)

- Применение программных средств создания клиентских программ

- Разработка регламента выполнения процесса «Управление документооборотом» (Для достижения поставленной цели должны быть решены следующие задачи)

- Понятие, сущность и классификация логистических систем