Функции налогового учета (Теоретические аспекты организации налогового учета)

Содержание:

Введение

Особую актуальность в целях обеспечения создания эффективной налоговой системы приобретает введение системы налогового учёта, основанной на возможности определения момента получения доходов (осуществления расходов) по «методу начислений» или «кассовому методу» и возможности самостоятельного выбора того или иного метода предприятием. В период огромной неплатёжеспособности предприятий «метод начислений» оказывается менее благоприятным для налогоплательщика (поскольку уплата налогов должна производится независимо от поступления денежных средств), и более благоприятным для государства.

Целью данной курсовой работы является изучение системы налогообложения производственного предприятия - ООО «Хлебозавод №4». Исходя из актуальности и цели исследования поставлены и решены следующие задачи:

– изучить необходимость возникновения налогового учета и определить его отличия от бухгалтерского;

– выявить цели, задачи и функции налогового учета;

– исследовать нормативно-правовое регулирование налогового учета;

– дать краткую экономическую характеристику ООО «Хлебозавод №4»;

- проанализировать состав и структуру налогов ООО «Хлебозавод №4»;

– изучить систему организации налогового учета ООО «Хлебозавод №4»;

– разработать мероприятия по оптимизации налогового учета ООО «Хлебозавод №4».

Объектом исследования является ООО «Хлебозавод №4».

Предметом исследования является функции налогового учета ООО «Хлебозавод №4».

Структура работы определена ее общей концепцией, поставленными задачами и логикой исследования. Курсовая работа состоит из введения, трех глав, заключения, библиографического списка.

При разработке темы исследования использованы нормативная документация, научная и справочная литература по вопросам налогообложения предприятий и организации налогового учета.

Информационной базой исследования являются учредительные и организационные документы ООО «Хлебозавод №4» (Устав, штатное расписание), годовая бухгалтерская отчетность предприятия, регистры налогового учета.

В работе применялись следующие методы исследования: наблюдение, обобщение информации, методы анализа (горизонтальный и вертикальный анализ, анализ коэффициентов (относительных показателей) сравнительный анализ, построение аналитических таблиц) и т.д.

Практическая ценность работы заключается в том, что она выполнена на материалах реального предприятия ООО «Хлебозавод №4» и содержит рекомендации по оптимизации системы налогового учета предприятия.

Глава 1. Теоретические аспекты организации налогового учета

1.1 Необходимость возникновения налогового учета, его отличия от бухгалтерского

Переход России к рыночной экономике в 90-е годы XX века сопровождался формированием налогового законодательства. Большинство федеральных законов о налогах были приняты в 1991 году.

Быстрое появление в эти годы коммерческих организаций, их активная деятельность по получению собственных средств в форме прибыли послужили основой для перевода доходной части бюджета страны в виде налогов и сборов в обмен на его формирование за счет централизованного изъятия доходов юридических лиц.

Первые налоговые законы (налог на прибыль, НДС, налог на имущество) содержали основные принципы налогообложения. Более детально механизм исчисления налога определен ведомственными инструкциями Государственной налоговой службы [15].

Впервые учет для целей исчисления налогооблагаемой прибыли появился с 1 января 1992 г. с вступлением в действие Закона РФ от 27.12.91 № 2116-1 «О налоге на прибыль организаций» (в настоящее время не действует). Указанным законом установлен особый порядок определения выручки для целей налогообложения в условиях реализации товаров (работ, услуг) по ценам ниже себестоимости. Таким образом, информация о доходах должна была формироваться не только в системе бухгалтерского учета, но и дополняться информацией из специальных аналитических документов (расчетов).

В дальнейшем, с принятием новых законов и нормативных актов, регулирующих учет доходов и расходов для целей налогообложения прибыли, процесс разделения бухгалтерского и налогового учета только усилился. Этому способствовали многочисленные дополнения и изменения, вносимые в упомянутый закон, в Положение о составе затрат <…> (утв. постановлением Правительства РФ от 05.08.92 № 552, в настоящее время не действует) и в другие нормативные документы.

Постановлением Правительства РФ от 1.07.1995 г. №661 бухгалтерский учёт затрат был отделён от налогового. Закрытый перечень затрат с 1.01.95 г. предписывалось применять для налогового учёта путём корректировки данных бухгалтерского учёта. Иными словами, все расходы отчетного периода, в том числе сверхнормативные, сверхнормативные и не включенные в закрытый перечень, должны быть включены в стоимость бухгалтерского учета. И для того, чтобы рассчитать налоговые издержки, они должны были быть скорректированы, то есть увеличенная налогооблагаемая прибыль.

С 1.01.2002 г. вступила в силу 25 глава НК РФ. Согласно этой главе организация обязана вести раздельный учёт доходов и расходов в целях бухгалтерского учёта и в целях налогообложения.

С введением гл. 21 НК РФ в ст. 167 впервые в практике налогообложения введён термин «учётная политика в целях налогообложения».

Разница между налоговым и бухгалтерским учетом приводит к необходимости параллельного ведения этих двух видов финансовой отчетности. Далее рассмотрим, в чем проявляется это различие, почему оно возникает и что может привести к тому.

Определение бухгалтерского учета дано в главном бухгалтерском нормативном документе - в п. 2 ст. 1 закона № 402-ФЗ о «О бухгалтерском учете».

В соответствии с данной нормой бухгалтерский учет заключается в систематическом формировании документированной информации об экономической деятельности субъектов хозяйствования и составлении на ее основе бухгалтерской отчетности.

Таким образом, основной целью бухгалтерского учета является формирование источников отчетности, отражающих финансовое состояние хозяйствующего субъекта (организации или индивидуального предпринимателя) и позволяющих внутренним и внешним пользователям судить о результатах его деятельности.

Определение налогового учета дано в ст. 313 НК РФ: это система обобщения сведений для исчисления налогов на основании первичной документации в соответствии с правилами, предусмотренными НК РФ.

Е.А. Никонорова [13] определяет налоговый учет как совокупность правовых норм, регулирующих отношения, возникающие в процессе сбора, учета и обобщения информации для определения налоговой базы текущего налогового периода или налоговой базы последующих периодов, а также, при необходимости, налоговых вычетов.

В.Ю. Щеглов [20] формулирует следующее определение налогового учета - система обобщения информации для определения налоговой базы по налогу на основании сведений первичных документов, сгруппированных в порядке, предусмотренном Налоговым кодексом Российской Федерации.

Налоговый учет направлен на обеспечение правильности исчисления налогоплательщиком налоговых обязательств. Ведь порядок исчисления и уплаты налогов, сборов и страховых взносов определяется правилами не бухгалтерского, а налогового учета. Поэтому, если вы не будете вести налоговый учет, то есть не определите объект налогообложения, не будете рассчитывать налоговую базу, не будете следовать порядку исчисления налогов, установленному налоговым законодательством, и не будете соблюдать порядок и сроки уплаты налогов, налогоплательщик не сможет выполнить свою основную обязанность - уплатить установленные законодательством налоги(пп. 1 п. 1 ст. 23 НК РФ).

На основании данных налогового учета составляется налоговая отчетность, основными пользователями которой являются налоговые органы, через которые государство осуществляет контроль за полнотой и своевременностью уплаты налогов.

Таким образом, если конечной целью бухгалтерского учета является предоставление информации об экономическом положении субъекта хозяйствования заинтересованным лицам, то для налогового учета такой целью будет являться налоговая, надзорная функция государства, заинтересованного в максимизации бюджета.

Налоговый учет, в отличие от бухгалтерского учета, с точки зрения обязанности его ведения, не предусматривает никаких уступок и не освобождает субъектов: налоговые реестры необходимы для индивидуальных предпринимателей, частных практикующих юристов и крупных корпораций.

Налоговое законодательство не различается ни по отраслевой, ни по организационной специфике: субъекты всех форм собственности и сфер деятельности применяют положения одного и того же Налогового кодекса Российской Федерации.

В следующий момент. Если в бухгалтерском учете, как мы выяснили ранее, фактически используется только метод начисления, то в НК РФ зафиксированы два метода учета для определения доходов и расходов: и кассовый (статья 271) и начисление (статья 272-273).

Основные отличия бухгалтерского и налогового учета обобщены в таблице 1.1.

Таблица 1.1 - Основные отличия бухгалтерского и налогового учета

|

Основные отличия |

Бухгалтерский учет |

Налоговый учет |

|

Задача |

Создание достоверных сведений для: - хозяина предприятия, полезной для принятия управленческих решений; - внешних пользователей (инвесторы, банки, поставщики, органы власти) |

Определить налог на прибыль для уплаты его в бюджет. |

|

Законы, нормативные документы |

Федерального закона № 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 года Положения по бухгалтерскому учету (ПБУ) - правила ведения бухгалтерского учета |

Налоговый кодекс, Федеральные законы, Письма ФНС и Минфина |

|

Порядок признания доходов, расходов |

По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств. |

При налоговом учете учитываются не все доходы и расходы при определении прибыли, с которой нужно заплатить налог. Порядок определения доходов, расходов определяют 248 и 252 ст. НК РФ |

Как видим, между рассматриваемыми видами учета существует множество различий. Результатом таких расхождений является возникновение разницы между показателями бухгалтерского и налогового учета, которая проявляется, прежде всего, в расчете основного налога - на прибыль. Правильность определения налоговой базы зависит от того, насколько правильно будет квалифицирована и учтена такая разница.

Рассмотрим таблицу 1.2, которая поможет понять, по каким активам и объектам возникают наибольшие различия [9].

Таблица 1.2 – Сопоставление бухгалтерского и налогового учета

|

Вероятность возникновения различий между БУ и НУ |

Объекты учета |

|

Низкая |

Стоимость внеоборотных активов (кроме ОС и НМА) |

|

Стоимость оборудования к установке |

|

|

Покупная стоимость материалов |

|

|

Покупная стоимость товаров |

|

|

Расходы будущих периодов |

|

|

Относительно высокая |

Выручка от реализации продукции, товаров |

|

Выручка от реализации основных средств |

|

|

Внереализационные доходы |

|

|

Дебиторская задолженность |

|

|

Кредиторская задолженность |

|

|

Стоимость основных средств |

|

|

Амортизация основных средств |

|

|

Стоимость нематериальных активов |

|

|

Амортизация нематериальных активов |

|

|

Очень высокая |

Прямые расходы на производство |

|

Косвенные расходы |

|

|

Стоимость реализованных покупных товаров |

|

|

Стоимость реализованного прочего имущества |

|

|

Стоимость реализованных основных средств |

|

|

Стоимость реализованных нематериальных активов |

|

|

Внереализационные расходы |

Таким образом, различия в бухгалтерском и налоговом учете проявляются в первую очередь для целей, для которых разрабатываются эти системы бухгалтерского учета. Результатом таких различий является возникновение разницы, которая должна учитываться при исчислении налогов.

1.2 Цели, задачи и функции налогового учета

Как самостоятельный вид бухгалтерского учета с соответствующими правилами группировки, оценки, признания доходов и расходов, необходимых для целей налогообложения прибыли, налоговый учет возник со вступлением в силу главы 25 НК РФ «Налог на прибыль организаций». Развитие налогового учета продолжается и по сей день, что подтверждается многочисленными изменениями, внесенными в данную главу. Для правильной организации налогового учета бухгалтер компании должен понимать основные принципы его построения.

Субъектом налогового учета, по мнению автора, можно считать применяемый к конкретному налогу (налог на прибыль организаций, НДС, НДС, НДФЛ и др.), а также в отношении налоговой системы в целом по выбору налогоплательщика. В последнем случае к объектам налогового учета могут быть отнесены объекты налогообложения в рамках общей системы налогообложения и специальных режимов. Так, при применении общей системы налогообложения объектами налогового учета могут являться доходы, полученные по итогам отчетного (налогового) периода, операции по реализации товаров, работ, услуг, имущественных прав и др. В рамках упрощенной системы налогообложения к ним относятся доходы и расходы организации.

Если рассматривать налоговый учет в отношении отдельного налога, то его объекты должны быть определены более конкретно. Так, например, это было сделано в Рекомендациях Министерства по налогам и сборам Российской Федерации от 27 декабря 2001 года «Система налогового учета, рекомендованная Налоговым министерством Российской Федерации для исчисления прибыли в соответствии с положениями главы 25 НК РФ» (далее - Рекомендации). В соответствии с Рекомендациями к объектам налогового учета относятся имущество, обязательства и хозяйственные операции организации, оценка которых определяет размер налоговой базы текущего отчетного налогового периода или налоговой базы последующих периодов [8].

Цели налогового учета сформулированы в абз. 4 ст. 313 НК РФ. Это:

- формирование для целей налогообложения полной и достоверной информации об учете хозяйственных операций, осуществленных налогоплательщиком в отчетном (налоговом) периоде;

- предоставление информации внутренним и внешним пользователям для контроля точности, полноты и своевременности расчета и уплаты в бюджет налога на прибыль.

В связи с целями, поставленными в ходе ведения налогового учета, предполагается, что основными задачами должны быть следующие:

- полно и своевременно формировать и представлять заинтересованным пользователям данные налогового учета;

- правильно и своевременно исчислять налоговую базу, определять налог в соответствии с требованиями налогового законодательства;

- правильно и своевременно формировать подтверждение данных налогового учета [18].

Данные налогового учета - это информация, на основе которой налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода (абз. 1 ст. 313 НК РФ). Причем содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной (абз. 11 ст. 313 НК РФ).

Данные налогового учета должны содержать следующую информацию (абз. 10 ст. 313 НК РФ):

- о порядке формирования суммы доходов и расходов;

- порядке определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумме остатка расходов (убытков), подлежащего отнесению на расходы в следующих налоговых периодах;

- порядке формирования сумм создаваемых резервов;

- сумме задолженности по расчетам с бюджетом по налогу.

Конкретные способы учета доходов и расходов в рамках указанных выше пунктов отражаются налогоплательщиками в своей учетной политике для целей налогообложения.

Данные налогового учета необходимо подтвердить. В качестве подтверждающих в налоговом законодательстве предусмотрены следующие документы:

- первичные учетные документы (в том числе справка бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Налоговое законодательство предполагает, что налогоплательщики самостоятельно строят систему налогового учета, руководствуясь определенными принципами. Перечислить их.

Принцип последовательности в применении правил и положений налогового учета. Это означает, что избранные налогоплательщиком методы и способы налогового учета применяются последовательно от одного налогового периода к другому (п. 5 ст. 313 НК РФ). Тем не менее, законодатель выявил случаи изменений в учетной политике. Это изменение в законодательстве о налогах и сборах или изменение используемых методов бухгалтерского учета, а также появление новых видов деятельности. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, когда законодательство о налогах и сборах изменяется не ранее, чем после вступления в силу изменений в нормы законодательства (п. 8, 9 ст. 313 НК РФ). Поскольку при принятии решения о внесении изменений в учетную политику для целей налогообложения в случае возникновения новых видов деятельности законодательно не установлено, логично предположить, что такой момент является началом этих видов деятельности.

Принцип непрерывности деятельности налогоплательщика. Итак, пункт 3 ст. 314 НК РФ гласит, что формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах или переносятся на несколько лет). Принцип денежной оценки объектов налогового учета. При определении доходов и расходов налогоплательщика законодатель исходит из того, что они должны выражаться в денежном выражении (часть 1 части 2 статьи 41, часть 2 статьи 249). 3 пункта 1 статьи 252 Налогового кодекса РФ).

Принцип имущественной обособленности. Это означает, что учет имущества организации ведется отдельно от учета имущества ее владельцев и работников. Данный принцип вытекает из определения юридического лица, данного в пункте 1 статьи 48 Гражданского кодекса Российской Федерации. Напомним, что юридическим лицом является организация, имеющая обособленное имущество и несущая ответственность по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде (часть 1 статьи 48 Гражданского кодекса Российской Федерации).

Принцип признания доходов и расходов основан на выбранном налогоплательщиком методе. По методу начисления доходы и расходы признаются в том отчетном (налоговом) периоде, в котором они возникли, независимо от срока платежа (денежные средства, имущество, имущественные права) (статьи 271, 272 НК РФ). В бухгалтерском учете - это принцип временной достоверности фактов хозяйственной деятельности. В части кассового метода, наоборот, определяющим при определении доходов и расходов для целей налогообложения является дата фактического поступления (выплаты) денежных средств (имущества, имущественных прав) (статья 273 НК РФ). Следует отметить, что использование кассового метода очень ограничено, поэтому многие авторы, определяя принципы налогового учета, в основном исходят из принципа временной определенности фактов хозяйственной деятельности (принцип начисления).

Принцип равномерности признания доходов и расходов (в отношении доходов и расходов, относящихся к нескольким отчетным (налоговым) периодам) (п. 2 ст. 271, абз. 3 п. 1 ст. 272 НК РФ).

К элементам метода налогового учета, по мнению автора, следует отнести:

- первичную учетную документацию;

- оценку объектов налогообложения;

- аналитические регистры налогового учета;

- расчет налоговой базы;

- налоговую декларацию;

- внутренний контроль правильности исчисления и своевременности уплаты налога [4].

В системе налогового учета выделают, как правило, 3 основные функции:

- фискальная;

- информационная;

- контрольная.

Суть фискальной функции заключается в том, что благодаря грамотному составлению и ведению налогового учета достигается основная цель налогов - пополнение доходной части бюджета для обеспечения поставленных перед государством задач.

Информационная функция налогового учета заключается в предоставлении как налогоплательщику, так и налоговым органам информации о правильности и полноте исчисления налогов, сборов и страховых взносов, а также о финансовом положении налогоплательщика.

Составляя и сдавая налоговую отчетность, можно контролировать данные налогового учета и осуществлять взаимную сверку и сопоставление показателей между собой. Это контрольная функция налогового учета [12].

Таким образом, данные налогового учета - это информация, на основании которой налогоплательщики рассчитывают налоговую базу по итогам каждого отчетного (налогового) периода. В системе налогового учета, как правило, три основные функции: налоговая, информационная, контрольная.

1.3 Нормативно-правовое регулирование налогового учета

Правовой основой налогового учета является система источников правового регулирования, имеющих нормативный характер и обеспечивающих эффективное регулирование организации и ведения налогового учета в Российской Федерации.

В самом общем виде, правовую основу налогового учета составляют Конституция Российской Федерации, федеральные конституционные законы, федеральные законы, прежде всего – Налоговый кодекс Российской Федерации, нормативные акты Правительства Российской Федерации и иных федеральных органов исполнительной власти (например, Приказы ФНС), законодательство субъектов РФ, нормативные акты местного самоуправления [11].

Рассмотрим правовую основу налогового учета более подробно.

Конституция России [1] содержит ряд правил, закрепляющих наиболее важные начала правового регулирования налоговой политики страны, в том числе правила, входящие в правовую базу налогового учета.

Так, часть 3 статьи 75 Конституции России, устанавливает, что система налогов, поступающих в федеральный бюджет, и общие принципы налогообложения и сборов в Российской Федерации устанавливаются федеральным законом. Статья 57 Конституции РФ предусматривает, что законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.

Федеральные конституционные законы. Указанные нормативно-правовые акты содержат сравнительно небольшой объем норм, имеющих отношение к налоговому учету. Здесь допустимо привести следующий пример. Статья 36 Федерального конституционного закона от 17 декабря 1997 года № 2-ФКЗ «О Правительстве Российской Федерации» предусмотрено, что Правительство РФ дает письменные заключения на законопроекты о введении или об отмене налогов, об освобождении от их уплаты.

Федеральные законы. Центральное место не по юридической силе, а по степени влияния на общественные отношения в рассматриваемой сфере занимает Налоговый кодекс Российской Федерации, части первая и вторая.

Налоговый кодекс Российской Федерации регулирует отношения государства по установлению, взиманию и взиманию налогов и сборов, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения их к ответственности за совершение налоговых правонарушений [2].

Кодекс основан на признании универсальности и равенства налогообложения, а при установлении налогов, экономических основ налогообложения, целостности единого экономического пространства, недопущении ограничений на свободное передвижение по территории Российской Федерации товаров, работ, услуг или финансовых ресурсов, иных ограничений, не предусмотренных законодательством, фактической платежеспособности налогоплательщика.

В ст. 8 НК РФ [2] дано определение налога: «Под налогом понимается обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований». Важно отметить, что Налоговый Кодекс определил не идентичность понятий «налоги» и «сборы». Под сбором понимается обязательная плата, взимаемая с организаций и физических лиц, уплата которой является одним из условий взимания платы за совершение государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений на совершение определенных действий.

Постановления Правительства Российской Федерации конкретизируют правила осуществления налогового учета, в общем виде сформулированные в Налоговом кодексе и иных федеральных законах.

Например, Постановлением Правительства РФ от 26.12.2011 № 1137 утверждены новые формы и Правила заполнения счетов-фактур, корректировочных счетов-фактур, ведения книги покупок, книги продаж и журнала учета полученных и выставленных счетов-фактур [22].

Законы федеральных органов исполнительной власти содержат консолидацию процедур и алгоритмов подготовки и представления отчетности при осуществлении налогового учета и, в основном, посвящены рекомендациям, разъяснениям, ответам на вопросы и т.д.

Законодательство субъектов Российской Федерации представлено конституциями и уставами субъектов, где нередко закрепляется, что региональные налоги устанавливаются соответствующими налогами субъектов и законы субъектов РФ, посвященные правовому регулированию региональных налогов, например, налогу на имущество предприятий и т.д. Нормативные акты местного самоуправления закрепляют положения, касающиеся местных налогов, например ставки налога на имущество физических лиц, земельного налога и т.д. [13].

В более широком смысле налоговый учет представляет собой систему определения налоговой базы по всем налогам, сборам, сборам, страховым премиям, предусмотренную налоговым законодательством Российской Федерации. Поэтому нормативное регулирование налогового учета в Российской Федерации не ограничивается только главой 25 «Налог на прибыль» Налогового кодекса Российской Федерации, но включает в себя весь комплекс норм налогового законодательства, в том числе Налоговый кодекс Российской Федерации и принятые в соответствии с ним региональные и местные налоговые акты. И поэтому в учетной политике организации для целей налогообложения вопросы учета налогов и сборов не ограничиваются только подоходным налогом. Политика налогового учета дополняет правовую базу налогового учета конкретного налогоплательщика, устанавливая конкретные методы и методы ведения налогового учета в случаях, когда изменчивость или некоторые аспекты не регулируются на соответствующем уровне, но остаются на усмотрение организации [6].

Все уровни документов определяют общие правила организации налогового учета и распространяются на все предприятия и организации, являющиеся юридическими лицами, поэтому их следует рассматривать как нормативы.

Глава 2. Организация налогового учета в ООО «Хлебозавод №4»

2.1 Организационно-экономическая характеристика ООО «Хлебозавод №4»

Общество с ограниченной ответственностью «Хлебозавод № 4» зарегистрировано 17 сентября 2007 года по адресу 634063, Томская область, город Томск, улица Торговая, дом 2. Компании был присвоен ОГРН 1077017030914 и выдан ИНН 7017192085. Основным видом деятельности является производство хлеба и мучных кондитерских изделий, тортов и пирожных недлительного хранения. Компанию возглавляет Мамоян Князь Качахович.

Для обеспечения своевременной доставки создан транспортный цех с ремонтными мастерскими.

На центральный офис замыкаются следующие структурные подразделения с руководителями на местах:

– хлебобулочный цех,

– кондитерский цех,

– макаронный цех,

– транспортный цех,

– служба обеспечения (внутренняя и внешняя безопасность).

В ООО «Хлебозавод» №4» принята цеховая структура производства и в соответствии с ней цеховая структура управления.

Основное производство включает следующие цеха: хлебобулочный цех, овощной цех, кондитерский цех. Каждый из цехов имеет начальника цеха. Первичным производственным подразделением управляет бригадир, который подчиняется начальнику цеха.

Структура управления ООО «Хлебозавод» №4 построена по линейно–функциональной организационной схеме. При этой структуре управления всю полноту власти берет на себя руководитель ООО «Хлебозавод» №4».

Предметом и целью деятельности ООО «Хлебозавод» №4» является содействие наиболее полному удовлетворению потребностей населения продуктами питания собственного производства за счет полного и эффективного использования местных сырьевых и трудовых ресурсов.

Основные экономические показатели деятельности ООО «Хлебозавод» №4» обобщены в таблице 2.1.

Таблица 2.1 – Основные экономические показатели хозяйственной деятельности ООО «Хлебозавод» №4» за 2016–2018 годы

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Темп роста 2018 г. к 2016 г., % |

|

Выручка от продаж, тыс. руб. |

173340 |

124519 |

121185 |

69,91 |

|

Себестоимость проданной продукции, работ, услуг, тыс. руб. |

150636 |

84647 |

77060 |

51,16 |

|

Валовая прибыль, тыс. руб. |

22704 |

39872 |

44125 |

194,35 |

|

Коммерческие расходы, тыс. руб. |

375 |

9821 |

21069 |

56,18 раз |

|

Управленческие расходы, тыс. руб. |

8797 |

8862 |

7405 |

84,18 |

|

Прибыль от продаж, тыс. руб. |

13532 |

21189 |

15651 |

115,66 |

|

Проценты к получению, тыс. руб. |

1 |

171 |

171,0 раз |

|

|

Проценты к уплате, тыс. руб. |

14895 |

15038 |

10545 |

70,80 |

|

Прочие доходы, тыс. руб. |

36874 |

6494 |

8200 |

22,24 |

|

Прочие расходы, тыс. руб. |

34114 |

8961 |

11814 |

34,63 |

|

Прибыль (+), убыток (–) до налогообложения, тыс.руб. |

1368 |

3684 |

1663 |

121,56 |

|

Чистая прибыль (убыток), тыс. руб. |

222 |

2866 |

1279 |

5,76 раз |

|

Уровень рентабельности продаж, % |

7,81 |

17,02 |

12,91 |

5,11 п.п. |

|

Уровень рентабельности предприятия, % |

0,15 |

3,39 |

1,66 |

1,51 п.п. |

|

Стоимость активов, тыс. руб. |

171678 |

223908 |

174922 |

101,89 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

83527,5 |

90071 |

91289 |

109,29 |

|

Площадь с.–х. угодий, га |

468,6 |

468,6 |

468,6 |

100,00 |

|

Среднегодовой количество работников, занятых в с.–х. производстве, чел |

165 |

156 |

137 |

83,03 |

|

Фондообеспеченность, тыс. руб. |

178,25 |

192,21 |

194,81 |

109,29 |

|

Фондовооруженность, тыс. руб. |

506,23 |

577,38 |

666,34 |

131,63 |

|

Фондоотдача, руб. |

2,08 |

1,38 |

1,33 |

63,97 |

|

Фондоемкость, руб. |

0,48 |

0,72 |

0,75 |

156,33 |

|

Фондорентабельность, % |

1,64 |

4,09 |

1,82 |

0,18 п.п. |

Таким образом, снижение выручки от реализации в 2018 г. по сравнению с 2016 г., составившее 30,09 %, является негативным моментом в работе предприятия.

Превышение темпов снижение себестоимости над темпами роста выручки обусловили увеличение валовой прибыли с 22704 тыс. руб. в 2016 г. до 44125 тыс. руб. в 2018 г., т.е. на 94,35 %.

Увеличение прибыли от продаж в 2018 г. по сравнению с 2016 г. составило 15,66 %. Стоимость активов предприятия в 2018 г. по сравнению с 2016 г. увеличилась на 1,89 %.

Следует отметить снижение численности работников с 165 человек в 2018 г. до 137 человек в 2016 г., т.е. на 28 человек.

Отрицательным моментом в работе предприятия является снижение эффективности использования основных производственных фондов, о чем свидетельствует снижение фондоотдачи (на 36,03 %) и рост фондоемкости на 56,33 %.

Однако, в качестве положительной тенденцией является увеличение фондовооруженности и фондорентабельности, что обусловлено, преимущественно,сокращением численности работников и увеличением прибыли до налогообложения соответственно.

В целом, деятельность ООО «Хлебозавод» №4» является прибыльной и рентабельной, причем прослеживается положительная динамика по годам. Увеличение показателей рентабельности продаж и рентабельности предприятия в 2018 г. по сравнению с 2016 г. составило 5,11 и 1,51 процентных пункта соответственно.

В заключении рассмотрим соответствие деятельности ООО «Хлебозавод» №4» требованиям золотого правила экономики. Соотношение трех показателей деятельности предприятия должно иметь следующее соотношение (формула 2.1)

100% < Тс < Тr < Тр , (2.1)

где Tc – темп изменения активов компании;

Tr – темп изменения объема реализации;

Tp – темп изменения прибыли.

Первое неравенство: 100% < Tc (100%<101,89) означает, что увеличивается стоимость активов компании, а значит и масштабы ее деятельности.

Второе неравенство: Tc < Tr (101,89<69,91) означает, что объем реализации растет снижается, в то время как стоимость активов организации увеличивается, т.е. ресурсы компании используется менее эффективно, снижается отдача с каждого рубля вложенного в компанию.

Третье неравенство: Tr < Tp (69,91<115,66) означает, что прибыль растет, в то время как выручка от реализации имеет тенденцию к снижению, что свидетельствует о имевшем место в отчетном периоде снижении издержек производства и обращения.

Таким образом, ООО «Хлебозавод» №4» не в полной мере отвечает требованиям «золотого правила экономики предприятия».

В рамках данного раздела изучим производственное направление ООО «Хлебозавод №4», уровень его специализации и размеры предприятия.

Основным показателем, характеризующим специализацию предприятий, является структура товарной продукции (таблица 2.2).

Таблица 2.2 – Состав и структура товарной продукции ООО «Хлебозавод №4» за 2016 – 2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 г. в % к |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

2016 г. |

2017 г. |

|

|

Кондитерские изделия |

15003 |

7,79 |

12753 |

10,24 |

13756 |

11,35 |

91,69 |

107,86 |

|

Товар |

21644 |

21,18 |

19280 |

15,48 |

– |

– |

– |

– |

|

СНЭКи |

60 |

0,03 |

127 |

0,10 |

219 |

0,18 |

3,65 раз |

172,44 |

|

Услуга |

3 |

0,002 |

294 |

0,24 |

561 |

0,46 |

187,0 раз |

190,82 |

|

Хлебобулочные изделия |

136632 |

70,99 |

92065 |

73,94 |

106649 |

88,01 |

78,06 |

115,84 |

|

Итого |

173340 |

100,00 |

124519 |

100,00 |

121185 |

100,0 |

69,91 |

97,32 |

Как видно по данным таблицы 2.2, в 2016 – 2018 гг. наибольший удельный вес в структуре товарной продукции ООО «Хлебозавод №4» занимают хлебобулочные изделия. Удельный вес выручки от реализации хлебобулочных изделий в 2018 г. составляет 88,47 % в общей структуре товарной продукции ООО «Хлебозавод №4».

Выручки от реализации хлебобулочных изделий за рассматриваемый период снизилась с 136632 тыс. руб. в 2016 г. до 107210 тыс. руб. в 2018 г., т.е. снижение выручки от реализации хлебобулочных изделий в 2018 г. по сравнению с уровнем 2016 г. составило 21,53 %.

Выручку от реализации товаров ООО «Хлебозавод №4» получает только в 2016–2017 гг. Удельный вес выручки от реализации товаров составлял 21,18 % в 2016 г. и 15,48 % в 2017 г.

Выручка от реализации кондитерских изделий снизилась с 15003 тыс. руб. в 2016 г. до 13756 тыс. руб. в 2018 г., т.е. снижение составило 8,31 %. В то же время в 2018 г. по сравнению с 2017 г. произошло увеличение выручки от реализации кондитерских изделий на 7,86 %.

В целом стоимость товарной продукции ООО «Хлебозавод №4» снизилась с 173340 тыс. руб. в 2016 г. до 121185 тыс. руб. в 2018 г., то есть на 30,09 %. Это связано со снижением объемов продаж.

Другим показателем, характеризующим специализацию ООО «Хлебозавод №4», является коэффициент специализации (таблица 2.3).

Таблица 2.3 – Расчет коэффициента товарного сосредоточения в ООО «Хлебозавод №4» в 2016– 2018 гг.

|

Показатель |

Товарная продукция в среднем за 3 года |

Порядковый номер по Yт |

2i–1 |

Yт(2i–1) |

|

|

тыс. руб. |

уд. вес. (Yт) |

||||

|

Кондитерские изделия |

13837,33 |

9,89 |

2 |

3 |

29,68 |

|

Товары |

13641,33 |

9,75 |

3 |

5 |

48,76 |

|

СЭКи |

135,33 |

0,10 |

5 |

9 |

0,87 |

|

Услуга |

286,00 |

0,20 |

4 |

7 |

1,43 |

|

Хлебобулочные изделия |

111969,00 |

80,05 |

1 |

1 |

80,05 |

|

Итого |

139869,00 |

100,00 |

× |

× |

160,80 |

|

Коэффициент товарного сосредоточения |

Кс = 100/160,80 = 0,62 |

||||

В результате расчетов коэффициента товарного сосредоточения, приведенных в таблице видно, что предприятие ООО «Хлебозавод №4» имеет углубленную степень специализации (0,62), так принятое значение показателя оказалось выше 0,6.

Далее проанализируем оптимальность структуры бухгалтерского баланса ООО «Хлебозавод №4». Для определения ликвидности организации необходимо провести расчет финансовых коэффициентов, представленных в таблице 2.4.

Таблица 2.4 – Показатели ликвидности ООО «Хлебозавод №4» за 2016 –2018 гг.

|

Показатели |

Норм. знач. |

2016 г |

2017 г |

2018 г |

2018 г. в % к |

|

|

2016 г. |

2017 г. |

|||||

|

Оборотные активы, тыс. руб. |

х |

122574 |

182292 |

140700 |

114,79 |

77,18 |

|

Денежные средства, тыс. руб. |

х |

3877 |

29364 |

1450 |

37,40 |

4,94 |

|

Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяц после отчетной даты, тыс. руб. |

х |

30661 |

50742 |

27634 |

90,13 |

54,46 |

|

Краткосрочные обязательства, тыс. руб. |

х |

39006 |

53567 |

34558 |

88,60 |

64,51 |

|

Коэффициент абсолютной ликвидности |

≥0,2–0,5 |

0,10 |

0,55 |

0,04 |

41,96 |

7,65 |

|

Коэффициент промежуточной ликвидности |

≥0,8–1,0 |

0,89 |

1,50 |

0,84 |

94,56 |

56,28 |

|

Коэффициент текущей ликвидности |

≥2,0 |

3,14 |

3,40 |

4,07 |

129,66 |

119,64 |

По данным таблицы можно сделать следующие выводы. Показатели промежуточной и текущей ликвидности приняли допустимые нормативные значения, что свидетельствует о достаточно высоком уровне платежеспособности. Однако следует отметить снижение ряда рассчитанных показателей в 2018 г. по сравнению с 2016 г. Коэффициент абсолютной ликвидности за рассматриваемый период снизился на 92,35 %. Коэффициент промежуточной ликвидности уменьшился на 43,72 %. В отношении коэффициента текущей ликвидности следует отметить увеличение данного показателя в 2018 г. по сравнению с 2016 г. на 19,64 %. В связи с тем, что коэффициент абсолютной ликвидности оказался ниже нормативного значения, можно сделать вывод, что предприятие не способно отвечать по своим текущим обязательствам за счет наиболее ликвидных активов: денежных средств и краткосрочных финансовых вложений.

Принятые значения коэффициентов текущей и промежуточной ликвидности свидетельствует о способности предприятия отвечать по своим текущим обязательствам за счет быстрореализуемых активов и общей величины оборотных средств.

В целом, ООО «Хлебозавод №4» обладает достаточно высоким уровнем платежеспособности. Предприятию может быть рекомендовано увеличение наиболее ликвидных активов, в частности вложением денежных средств на краткосрочный депозит с целью получения дополнительной прибыли.

Характеристика коэффициентов финансовой устойчивости ООО «Хлебозавод №4» приведена в таблице 2.5.

Таблица 2.5 – Анализ финансовой устойчивости ООО «Хлебозавод №4» за 2016 – 2018 гг.

|

Коэффициент |

Норм. знач. |

2016 г. |

2017 г. |

2018 г. |

2018 г. в % (раз) к |

|

|

2016 г. |

2017 г. |

|||||

|

Внеоборотные активы, тыс. руб. |

х |

49104 |

41616 |

34222 |

69,69 |

82,23 |

|

Оборотные активы, тыс. руб. |

х |

122574 |

182292 |

140700 |

114,79 |

77,18 |

|

Собственный капитал, тыс. руб. |

х |

14786 |

17478 |

18757 |

126,86 |

107,32 |

|

Краткосрочные обязательства, тыс. руб. |

х |

39006 |

53567 |

34558 |

88,60 |

64,51 |

|

Долгосрочные обязательства, тыс. руб. |

х |

117886 |

152863 |

121607 |

103,16 |

79,55 |

|

Заемные средства, тыс. руб. |

х |

156892 |

206430 |

156165 |

99,54 |

75,65 |

|

Валюта баланса, тыс. руб. |

х |

171678 |

223908 |

174922 |

101,89 |

78,12 |

|

Собственные оборотные средства |

х |

83568 |

128725 |

106142 |

127,01 |

82,46 |

|

Коэффициент автономии |

≥0,5 |

0,09 |

0,08 |

0,11 |

119,15 |

137,37 |

|

Коэффициент маневренности |

≥0,5 |

5,65 |

7,36 |

5,66 |

100,16 |

76,83 |

|

Коэффициент финансирования |

≥0,6 |

0,09 |

0,08 |

0,12 |

133,46 |

141,86 |

|

Коэффициент обеспеченности собственными оборотными средствами |

≥0,1 |

0,68 |

0,71 |

0,75 |

110,94 |

106,83 |

Коэффициент автономии на протяжении трех лет меньше нормативного значения, это говорит о том, что предприятие финансово зависимо. В 2018 г. данный показатель увеличился на 0,02 по сравнению с 2016 г. и на 0,03 по сравнению с 2017 г. и незначительно приблизился к нормативному значению. Это положительная динамика. Коэффициент маневренности собственного капитала в 2018 году равен 5,66, что на 0,16 % выше уровня 2016 г. За анализируемый период коэффициент больше норматива, следовательно, значительная часть собственного капитала была вложена в оборотные средства. Коэффициент финансирования за весь анализируемый период ниже норматива, в 2018 году он составил 0,12. Это указывает на то, что деятельность предприятия финансируется в большей степени за счет заемных источников, чем за счет собственных. Коэффициент обеспеченности собственными источниками финансирования в 2018 году равен 0,75, т.е. отсутствует угроза банкротства.

Для оценки уровня интенсивности использования трудовых ресурсов применяется система обобщающих, частных и вспомогательных показателей производительности труда. Проанализируем динамику производительности труда ООО «Хлебозавод №4» за последние три года (таблица 2.6).

Таблица 2.6 – Анализ производительности труда в ООО «Хлебозавод №4» за 2016 – 2018 гг.

|

Показатель |

2016 |

2017 |

2018 |

Изменение (+;–) |

2018 г. в % к 2016 г. |

|

Стоимость товарной продукции, тыс. руб. |

173340 |

124519 |

121185 |

–52155 |

69,91 |

|

Среднегодовая численность– всего, чел. |

165 |

156 |

137 |

–28 |

83,03 |

|

в том числе рабочих основного производства, чел. |

116 |

107 |

102 |

–14 |

87,93 |

|

Удельный вес рабочих в общей численности персонала, % |

70,30 |

68,59 |

74,45 |

4,15 |

105,90 |

|

Отработано дней одним работником за год, дн. |

219 |

224 |

215 |

–4 |

98,17 |

|

Средняя продолжительность рабочего дня, ч |

7,3 |

7,8 |

7,2 |

–0,1 |

98,63 |

|

Общее количество отработанного времени всеми работающими: |

263785,5 |

272563,2 |

212076 |

–51709,5 |

80,40 |

|

рабочими за год, тыс.–ч. |

185449,2 |

186950,4 |

157896 |

–27553,2 |

85,14 |

|

в том числе одним рабочим, чел.–ч. |

1598,7 |

1747,2 |

1548 |

–50,7 |

96,83 |

|

Среднегодовая выработка, тыс. руб. |

|||||

|

одного работающего, тыс. руб. |

1050,55 |

798,20 |

884,56 |

–165,98 |

84,20 |

|

одного рабочего, тыс. руб. |

1494,31 |

1163,73 |

1188,09 |

–306,22 |

79,51 |

|

Среднечасовая выработка рабочего, руб. |

657,12 |

456,84 |

571,42 |

–85,70 |

86,96 |

|

Среднедневная выработка рабочего, руб. |

934,70 |

666,05 |

767,50 |

–167,20 |

82,11 |

Таким образом, превышение темпов снижения стоимости товарной продукции над темпами снижения среднегодовой численности работников обусловили снижение среднегодовой выработки 1 работающего с 1050,55 тыс. руб. в 2016 г. до 884,56 тыс. руб. в 2018 г., т.е. на 15,98 тыс. руб., что является негативной тенденцией в работе предприятия.

В то же время снижение среднегодовой выработки одного работника основного производства за исследуемый период составило 306,22 тыс. руб.

Снижение среднечасовой и среднедневной выработки составило в 2018 г. по сравнению с 2016 г. 85,7 руб. и 167,2 руб. соответственно.

Своевременное обеспечение текущей деятельности предприятия достаточным набором средств, используемых в процессе производства продукции, является необходимым условием обеспечения эффективности коммерческой деятельности предприятия.

Основными показателями эффективности использования основных фондов является фондорентабельность, фондоотдача, фондоемкость (таблица 2.7).

Таблица 2.7 – Обеспеченность и использование основных производственных фондов ООО «Хлебозавод №4» в 2016 – 2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 г. в % |

|

|

2016 г. |

2017 г. |

||||

|

Среднегодовая стоимость основных средств, тыс. руб. |

83527,5 |

90071 |

91289 |

109,29 |

101,35 |

|

Прибыль до налогообложения, тыс. руб. |

1368 |

3684 |

1663 |

121,56 |

45,14 |

|

Среднегодовая численность работников, чел. |

165 |

156 |

137 |

83,03 |

87,82 |

|

Стоимость товарной продукции, тыс. руб. |

173340 |

124519 |

121185 |

69,91 |

97,32 |

|

Площадь сельскохозяйственных угодий, га |

468,6 |

468,6 |

468,6 |

100,00 |

100,00 |

|

Фондообеспеченность, тыс. руб./га |

178,25 |

192,21 |

194,81 |

109,29 |

101,35 |

|

Фондовооруженность, тыс. руб./чел |

506,23 |

577,38 |

666,34 |

131,63 |

115,41 |

|

Фондоотдача, руб. |

2,08 |

1,38 |

1,33 |

63,97 |

96,02 |

|

Фондоемкость, руб. |

0,48 |

0,72 |

0,75 |

156,33 |

104,14 |

|

Фондорентабельность, % |

1,64 |

4,09 |

1,82 |

0,18 п.п. |

–2,27 п.п. |

Анализ таблицы показал, что в ООО «Хлебозавод №4» в 2018 г. по сравнению с 2016 г. фондобеспеченность и фондовооруженность возросли с 178,25 до 194,81 тыс. руб., то есть на 9,29 %, и с 506,23 до 666,34 тыс. руб., или на 31,63 % соответственно. Это связано с ростом среднегодовой стоимости основных производственных фондов, а также снижением стоимости товарной продукции и неизменной площадью сельскохозяйственных угодий.

Следовательно, ООО «Хлебозавод №4» в достаточной степени обеспечено основными производственными фондами.

Показатели фондообеспеченности и фондовооруженности свидетельствуют о том, что если в 2016 году на 1 гектар сельскохозяйственных угодий на предприятии приходилось 178,25 тыс. руб. стоимости основных производственных фондов и 506,23 тыс. руб. стоимости основных производственных фондов на 1 работника, то в 2018 году 194,81 тыс.руб. на 1 гектар сельскохозяйственных угодий и 666,34 тыс.руб. на 1 работника.

В ООО «Хлебозавод №4» за анализируемый период фондоотдача снизилась на 36,03 % в 2018 г. относительно 2016 года. Фондоемкость увеличилась до 0,75 руб., то есть на 56,33 %, а фондорентабельность в 2018 году по сравнению с 2016 годом увеличилась на 0,18 процентных пункта.

Показатель фондоотдачи свидетельствует о том, что если в 2016 г. на 1 руб. затрат получено 2,08 руб. валовой продукции, то в 2018 г. на 1 руб. затрат получено 1,33 руб.

Показатель фондоемкости свидетельствует о том если в 2016 году на выход 1 руб. валовой продукции приходилось затрачивать 0,48 руб. стоимости основных производственных фондов, то в 2018 году – 0,75 руб.

Снижение фондоотдачи и рост фондоемкости является отрицательной тенденцией в работе предприятия. Данная ситуация обусловлена увеличением среднегодовой стоимости основных производственных фондов при одновременном снижении выручки от реализации продукции. Таким образом, в динамике по годам основные производственные фонды предприятия используются менее эффективно.

Таким образом, ООО «Хлебозавод №4» – один из крупнейших производителей хлебобулочных изделий г. Томска, оно является гордостью и визитной карточкой города. Несмотря на объективные и субъективные трудности предприятие работает стабильно.

2.2 Состав и структура налогов, уплачиваемых ООО «Хлебозавод №4»

ООО «Хлебозавод №4» выступает налогоплательщиком и своевременно, полно и правильно уплачивает установленные законом налоги и сборы, предоставляет налоговые декларации.

В рамках данного раздела рассмотрим состав и структуру налогов, уплачиваемых ООО «Хлебозавод №4» в 2016 - 2018 гг. (таблица 2.8).

Таблица 2.8 – Состав и структура налогов, уплачиваемых ООО «Хлебозавод №4» в 2016-2018 гг.

|

Наименование |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

Абсолютное, тыс. руб. (+;-) |

Относительное, % |

|

|

Налог на прибыль |

346 |

3,98 |

594 |

4,88 |

942 |

8,84 |

596 |

272,25 |

|

Налог на добавленную стоимость |

1972 |

22,70 |

3128 |

25,70 |

2346 |

22,02 |

374 |

118,97 |

|

Земельный налог |

351 |

4,04 |

351 |

2,88 |

351 |

3,30 |

- |

100,00 |

|

Налог на доходы физических лиц |

1476 |

16,99 |

1854 |

15,23 |

1603 |

15,05 |

127 |

108,60 |

|

Транспортный налог |

146 |

1,68 |

150 |

1,23 |

161 |

1,51 |

15 |

110,27 |

|

Налог на имущество |

893 |

10,28 |

929 |

7,63 |

1012 |

9,50 |

119 |

113,33 |

|

Сборы за загрязнение окружающей среды |

12 |

0,14 |

19 |

0,16 |

17 |

0,16 |

5 |

141,67 |

|

Всего налогов и сборов |

5196 |

59,81 |

7025 |

57,71 |

6432 |

60,38 |

1236 |

123,79 |

|

Страховые взносы |

3491 |

40,19 |

5148 |

42,29 |

4220 |

39,62 |

729 |

120,88 |

|

Итого |

8687 |

100,00 |

12173 |

100,00 |

10652 |

100,00 |

1965 |

122,62 |

По данным таблицы видно, что наибольший удельный вес в структуре налогов, сборов и обязательных платежей ООО «Хлебозавод №4» занимают страховые взносы (39,62 % к 2018 г.) и налог на доходы физических лиц (22,02 % к 2018 г.). Величина земельного налога осталась неизменной составила 351 тыс. руб.

Общая сумма налогов и сборов, уплачиваемых предприятием, составила в 2018 г. 10652 тыс. руб. Данная сумма выше аналогичного значения в 2016 г. на 1965 тыс. руб. (или на 22,62 %).

Для оптимизации финансовых потоков хозяйствующих субъектов и их налоговой нагрузки необходимо исследовать показатели оценки обязательных платежей в бюджет и внебюджетные фонды, проанализировав при этом саму налоговую нагрузку предприятий.

Произведем расчет показателя налоговой устойчивости по методике, разработанной Департаментом налоговой политики Министерством финансов РФ (таблица 2.9).

Таблица 2.9 – Расчет налоговой нагрузки в ООО «Хлебозавод №4» за 2016-2018 гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Коэффициент роста |

Отклонение (+;-), тыс.руб. |

2018 г. в % к 2016 г. |

|

1.Общая величина. доходов, тыс. руб. |

131013 |

129385 |

185028 |

1,41 |

54015 |

141,23 |

|

2.Налоговые и др. обязательные платежи, тыс. руб. |

7211 |

10319 |

9049 |

1,25 |

1838 |

125,49 |

|

3.Уровень совокупной налоговой нагрузки, % (стр.2:стр.1) |

5,50 |

7,98 |

4,89 |

0,89 |

-0,61 |

88,86 |

По данным таблицы можно сделать вывод, что совокупная налоговая нагрузка в 2018 г. составила 4,89 %, что ниже уровня 2016 г. на 0,61 процентных пункта.

Следует отметить, что при определении общей суммы налоговых обязательств не учитывали НДФЛ, т.к. предприятие выступает налоговым агентом по данному налогу.

Таким образом, ООО «Хлебозавод №4» выступает налогоплательщиком и своевременно, полно и правильно уплачивает установленные законом налоги и сборы, предоставляет налоговые декларации.

2.3 Характеристика системы налогового учета ООО «Хлебозавод №4»

ООО «Хлебозавод №4» совмещает два режима налогообложения – ЕНВД и общую систему налогообложения. ООО «Хлебозавод №4» осуществляет уплату следующих налогов: налог на прибыль; налог на добавленную стоимость; налог на имущество; транспортный налог; земельный налог, ЕНВД, страховые взносы в МИФНС, взносы в фонд социального страхования по страхованию от несчастных случаев на производстве и профессиональных заболеваний. Кроме того, предприятие является налоговым агентом по НДФЛ. Расчет ЕНВД предприятие осуществляет по стационарной и нестационарной торговле без торговых залов (киоск).

В связи с тем, что ООО «Хлебозавод №4» совмещает общий режим налогообложения и режим ЕНВД, предприятие отдельно учитывать доходы и расходы по видам деятельности, подпадающие под разные режимы (пп. 9, 10 ст. 274 НК РФ).

Для такого учета в рабочий план счетов ООО «Хлебозавод №4» внедрены дополнительные субсчета, позволяющие отдельно учитывать доходы и расходы по каждому виду деятельности, а также доходы и расходы, которые невозможно прямо отнести к тому или иному режиму.

База по налогу на прибыль при общем режиме определяется без учета доходов, полученных при осуществлении деятельности на ЕНВД. Кроме того, ООО «Хлебозавод №4» ведет раздельный учет сумм налога по приобретаемым товарам (работам, услугам и пр.) (абз. 7 п. 4 ст. 170 НК РФ). Для этого открыты дополнительные субсчета, на которых учитываются суммы НДС отдельно по общему режиму и отдельно по режиму ЕНВД.

Ставки и сроки уплачиваемых организацией налогов и сборов представлены в таблице 2.10.

Таблица 2.10 - Ставки и сроки уплаты налогов и сборов ООО «Хлебозавод №4»

В деятельности организации есть такое определения, как бухгалтерская прибыль, которая является конечным показателем всей полученной прибыли, рассчитанной в соответствии с принятыми нормами Министерства финансов без учета полученных затрат, которые не отражены в документах. Та же концепция бухгалтерской прибыли характеризуется как общая валовая прибыль, рассчитываемая как сумма доходов, полученных в разницу с затратами, которые возникли в результате приобретения товаров, работ, услуг, уплаченных процентов за пользование кредитами и займами. В ООО «Хлебозавод №4» общий финансовый результат создается в соответствии с Приказом об учетной политики.

Конечный финансовый результат (непокрытый убыток) определяется как сумма финансового результата от видов деятельности, а также от прочих доходов за вычетом расходов.

В частности, конечный финансовый результат в течение года формируется из: финансового результата от реализации продукции, товаров, работ, услуг; финансового результата от продажи и иного выбытия основных средств, принадлежащих организации; нематериальных активов, запасов, валютной стоимости; ценных бумаг и других активов; прочих доходов и расходов и иных активов; прочих доходов и расходов.

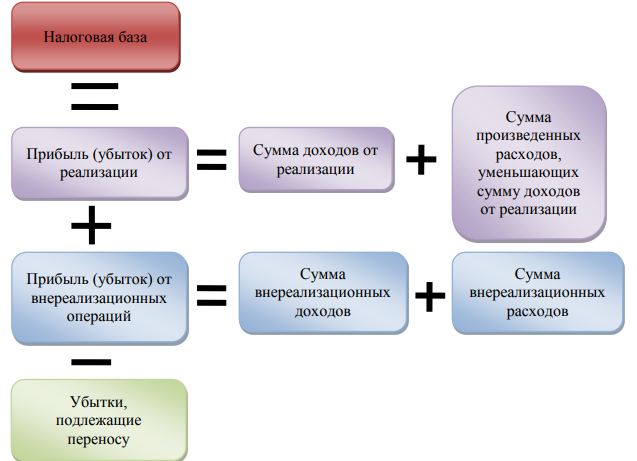

Для расчета налоговой базы необходимо классифицировать доход на внереализационный доход и доход от реализации. Однако следует помнить, что статья 251 Налогового кодекса Российской Федерации содержит перечень доходов, не учитываемых при исчислении налога на прибыль.

Для наглядности, порядок расчета налоговой базы по налогу на прибыль в ООО «Хлебозавод №4» представлен на рисунке 2.1.

Рисунок 2.1 - Порядок расчета налоговый базы по налогу на прибыль

Для целей расчета прибыли и ее учета в налоговом законодательстве расчет производится с указанием не всех понесенных затрат и полученных доходов, для расчета себестоимости реализованной продукции работ по оказанию услуг в соответствии с законодательством Российской Федерации.

Бухгалтерский и налоговый имеет расхождения, так выступают показатель постоянные разницы это приобретенные доходы и расходы следствие которых не принимает НК РФ:

- расходы, полученные в результате деятельности организации, по сравнению с налоговым и бухгалтерским учетом, такие как суточные, представительские расходы, расходы на отдельные виды добровольного страхования и отдельные виды рекламы, проценты по займам и кредитам;

- затраты основанные на добровольной отдачи материальных ценностей;

- убыток, перешедший на следующий отчетный период, но по истечении периода в котором данное не будет приниматься к учету налогообложения;

- другие виды постоянных разниц.

Бухгалтерская служба ООО «Хлебозавод №4» постоянные разницы оформляет с применением первичных документов утвержденные организаций на основе хозяйственной деятельности, для аналитического учета данные разницы регистрируются обособленно.

При выборе данного метода, при оформлении постоянных разниц на счетах бухгалтерского учета осуществляется с применением субсчетов для учета нормируемых расходов. Бухгалтерские записи при пересчете налога на прибыль с учетом ПНО (ПНА) представлены в таблице 2.12.

Таблица 2.12 - Бухгалтерские записи при пересчете налога на прибыль с учетом ПНО (ПНА)

|

Дебет |

Кредит |

|

|

Отражена выручка от продажи товара |

62 |

90 |

|

Отражены расходы, которые уменьшают облагаемую прибыль |

26 «Постоянные разницы» |

60,70,71,76 и т.д. |

|

Отражены расходы, которые не влияют на облагаемую прибыль |

26 «Постоянные разницы» |

60,70,71,76 и т.д. |

Окончание таблицы 2.9

|

Содержание операции |

Дебет |

Кредит |

|

Списаны расходы |

90 |

26 |

|

Отражен финансовый результат |

90 |

99 |

|

Начислен налог на прибыль по данным бухгалтерского учета |

99 |

68-2 «Налог на прибыль» |

|

Отражено ПНО |

99 |

68-2 «Налог на прибыль» |

|

Отражено ПНА |

68-2 «Налог на прибыль» |

99 |

|

Оплата налога |

68-2 «Налог на прибыль» |

51 |

|

Дебет |

Кредит |

Содержание |

|

62 |

90 |

- отражена выручка |

|

44 |

02 |

- отражены расходы, которые сокращают облагаемую прибыль |

|

90 |

44 |

- списаны расходы в пределах (сверх) норм |

|

90 |

99 |

- отражен финансовый результат |

|

99 |

68-2 «Налог на прибыль» |

- начислен налог на прибыль по данным бухучета |

|

09 «Отложенные налоговые активы» |

68-2 «Налог на прибыль» |

- уменьшен налог на прибыль (или отражено отложенное налоговое обязательство) |

|

68-2 «Налог на прибыль» |

09 «Отложенные налоговые активы» |

- погашен ОНА |

|

91 |

09 «Отложенные налоговые активы» |

- списан остаток непогашенного ОНА |

|

68-2 «Налог на прибыль» |

77 «Отложенные налоговые обязательства» |

- уменьшен налог на прибыль (или отражено отложенное налоговое обязательство) |

|

77 «Отложенные налоговые обязательства» |

68-2 «Налог на прибыль» |

- погашен ОНО |

|

77 «Отложенные налоговые обязательства» |

91 |

-списан остаток непогашенного ОНО |

Текущий налог на прибыль характеризует налог на прибыль уплачиваемый в бюджет в отчетном периоде. Начисление такого налога формируется исходя из величины условного расхода, скорректированного на суммы постоянных налоговых обязательств, отложенных налоговых активов и отложенных налоговых обязательств отчетного периода. При начислении налога на прибыль в ООО «Хлебозавод №4» дебетуют счет 99 «Прибыли и убытки» и кредитуют счет 68 «Расчеты по налогам и сборам».

Уплата земельного налога осуществляется предприятием в связи с наличием земельных участков. Налоговая база определяется как кадастровая стоимость земельных участков. Предприятие определяет налоговую базу самостоятельно на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) и не могут превышать:

- 0,3 процента в отношении земельных участков: отнесенных к землям сельскохозяйственного назначения (или в составе зон сельскохозяйственного использования в населенных пунктах); занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (или предоставленных для жилищного строительства); предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- 1,5 процента в отношении прочих земельных участков. Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка [13].

При расчете земельного налога в ООО «Хлебозавод №4» учитывается кадастровая стоимость сельскохозяйственных угодий и земель в пределах городских округов.

НДС является косвенным налогом, формой зачисления в государственный бюджет части стоимости продукции, работ, услуг, создаваемой на всех этапах производства товаров, работ, услуг и уплачиваемой в бюджет по мере их реализации.

В результате применения НДС конечный потребитель продукта, работы, услуги уплачивает продавцу налог на всю стоимость приобретенного им товара; (или) услуги, необходимые для производства, оплачиваются в бюджет всеми участниками производства продукта, работы или услуги на различных этапах.

Налоговая ставка НДС в России составляет 20 % и применяется по умолчанию, если операция не входит в перечень облагаемых по ставке 10 % или в перечень со ставкой 0 %.

Моментом определения налоговой базы по НДС является одна из наиболее ранних дат:

- отгрузка товаров, выполнение работ, оказание услуг;

- оплата, в счет предстоящих поставок товара, выполнения работ, оказания услуг.

Даже, если товар не отгружен, но передача права собственности на него произошла, то такая передача приравнивается к отгрузке.

При передаче имущественных прав налоговая база определяется в день уступки денежного требования или в день прекращения данного обязательства.

Сумма налога, которую организации следует уплатить в бюджет, представляет собой разницу между общей суммой НДС, исчисленной по итогам налогового периода, и суммой налоговых вычетов (п. 1 ст. 173 НК РФ) [8].

Таким образом, чтобы определить сумму налога, которую нужно заплатить в бюджет по результатам налогового периода, необходимо сделать следующее.

1. Исчислить общую сумму налога по всем внутрироссийским операциям, момент определения налоговой базы по которым приходится на соответствующий налоговый период (ст. 166 НК РФ).

2. Определить общую сумму налоговых вычетов по НДС, по итогам данного налогового периода (ст. ст. 171, 172 НК РФ).

3. Найти разность между общей суммой налога (п. 1) и суммой налоговых вычетов (п. 2).

Например, сумма налога, исчисленного организацией за налоговый период по внутрироссийским операциям, составила 1500000 руб. Сумма примененных налоговых вычетов - 1250000 руб. В этом случае сумма налога к уплате в бюджет по итогам налогового периода равна 250000 руб. (1500000 руб. - 1250000 руб.). Отметим, что НДС, уплаченный при ввозе товаров в РФ, не увеличивает сумму налога к уплате. В то же время ввозной НДС можно принять к вычету в общем порядке (п. 2 ст. 171 НК РФ).

Уплатить налог в федеральный бюджет предприятия и организации обязаны равными долями в течение трех месяцев, следующих за истекшим налоговым периодом. Срок уплаты - не позднее 20-го числа каждого месяца (п. 1 ст. 174 НК РФ). Если 20-е число месяца приходится на выходной или нерабочий праздничный день, последним днем уплаты будет первый, следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Определенную к уплате по итогам квартала сумму НДС делится на три равные части и уплачивается в бюджет в течение 3 месяцев, следующих за отчетным кварталом.

Таким образом, ООО «Хлебозавод №4» совмещает два режима налогообложения – ЕНВД и общую систему налогообложения. ООО «Хлебозавод №4» осуществляет уплату следующих налогов: налог на прибыль; налог на добавленную стоимость; налог на имущество; транспортный налог; земельный налог, ЕНВД, страховые взносы в МИФНС, взносы в фонд социального страхования по страхованию от несчастных случаев на производстве и профессиональных заболеваний. Кроме того, предприятие является налоговым агентом по НДФЛ.

Глава 3. Совершенствование системы налогового учета ООО «Хлебозавод №4»

При определении налоговой базы по налогу на прибыль у организации часто возникают проблемы. Это связано с тем, что налогоплательщики, имеющие предприятие в управлении, не имеют достаточного образования в области налоговой политики.

Приведем основные проблемы, которые чаще всего встречаются на практике при исчислении налоговой базы по налогу на прибыль.

В основном, при определении обоснованности сумм доходов и расходов при формировании налоговой базы по налогу на прибыль возникают проблемы и противоречия по налогу на прибыль. Как отмечалось ранее в первой главе, и на основании статьи 248 Налогового кодекса Российской Федерации доходы включают в себя производство и реализацию товаров (работ, услуг), имущественных прав и внереализационных доходов.

Наиболее часто встречаются проблемы, связанные с формированием доходов для целей налогообложения на прибыль организации.

При получении доходов от производства и реализации товаров (работ, услуг) может возникнуть такая проблемная ситуация, как, например, включение (невключение) авансового платежа от покупателей в состав доходов. Налогоплательщики, использующие метод начисления для признания доходов и расходов, при определении базы налога на прибыль в качестве доходов не предоплачиваются покупателями. Если организация применяет кассовый метод, то авансовый платеж от покупателя считается доходом, поскольку датой признания дохода по этому методу является день поступления денежных средств и иного имущества на расчетные счета и (или) в кассу организации. На практике бывают такие ситуации, когда организация, используя кассовый метод при определении доходов и расходов, не учитывает в налоговой базе сумму аванса, полученного за поставку товаров или выполнение работ заказчику. В этом случае арбитражные решения принимаются не в пользу налогоплательщика.

Также может возникнуть проблема, связанная с признанием экономических выгод от свободного использования имущества в составе внереализационных доходов. Такая ситуация может возникнуть в случае освобождения от оплаты за пользование данным имуществом.

Внереализационным доходом организации, в частности, является доход в виде кредиторской задолженности, списываемый в связи с истечением срока исковой давности или по иным причинам (п. 8 ст. 250 НК РФ). Списание кредиторской задолженности осуществляется на основании данных инвентаризации, письменного обоснования и распоряжения руководителя. Важным моментом данной операции является то, что списание кредиторской задолженности в состав внереализационных доходов должно происходить в налоговом периоде, в котором истек срок исковой давности. Однако организации часто списывают кредиторскую задолженность в налоговом периоде, в котором было выявлено истечение срока исковой давности. В связи с этим возникают определенные проблемы с налоговыми органами.

В соответствии с положениями статьи 252 Налогового кодекса Российской Федерации расходы организаций, учитываемые в целях налогообложения, должны быть экономически обоснованными, документально оформленными и использоваться в коммерческих целях, направленных на получение прибыли. Поскольку расходы уменьшают прибыль организаций, они соответственно уменьшают налоговую базу по налогу на прибыль. Поэтому часто возникают проблемы, связанные с уменьшением налоговой базы по данному налогу. Существуют такие проблемы, которые связаны с определением налогооблагаемой базы оплаты труда. Расходы организации на оплату труда - это любые начисления в денежной или натуральной форме, премии и надбавки, расходы на содержание работников и прочие расходы, предусмотренные трудовым договором и (или) коллективным договором. Проблема в данном разделе может возникнуть в связи с тем, что налогоплательщик не указал в коллективном договоре выплаты работникам. В этом случае расходы не будут учитываться для целей налогообложения прибыли организации, т.е. таким образом налоговая база не будет уменьшаться. Некоторые организации имеют безнадежные долги. Налоговое законодательство не предусматривает обязанность списывать дебиторскую задолженность по истечении срока исковой давности на расходы для целей налогообложения по налогу на прибыль, поскольку расходы уменьшают налоговую базу по данному налогу и государственные льготы, когда организация имеет меньше расходов и соответственно больше прибыли. Закон «О бухгалтерском учете» предусматривает право налогоплательщика уступать дебиторскую задолженность по внереализационным расходам в течение срока исковой давности, а не в произвольный срок.

Внереализационные доходы, не относящиеся к производству и реализации, включают разумные расходы на осуществление деятельности, не связанной непосредственно с производством и (или) реализацией. К таким расходам относятся, в частности, расходы в виде процентов по долговым обязательствам любого вида. В этом случае расходы признаются процентами по долговым обязательствам любого вида, независимо от характера кредита или займа (текущего и (или) инвестиции). Расходы признаются только в сумме процентов, начисленных за фактическое время использования заемных средств. Но иногда суды встают на сторону налоговых органов и принимают решение о незаконности включения в стоимость, уменьшая налогооблагаемую базу по налогу на прибыль, процентам, начисленным по долговому обязательству. Это происходит, если сумма процентов, начисленных налогоплательщиком по долговому обязательству, существенно отличается от среднего уровня процентов, начисленных по долговым обязательствам, выпущенным в сопоставимых условиях. Включая проблемы налогообложения прибыли организации, возникают в связи с частыми изменениями в налоговом законодательстве.

В области налогообложения доходов можно выделить несколько групп возникающих проблем: проблемы, связанные с недостатками налогового законодательства; проблемы, связанные с порядком определения налоговой базы по налогу на прибыль юридических лиц; проблемы, связанные с организацией системы налогового учета.

ООО «Хлебозавод №4» применяет основное обложение налогом, предполагающее начисление и уплату налогов по НДС, на прибыль, на имущество, внебюджетные фонды. Данное решение при выборе вида налогообложения мотивировалось расширением бизнеса. Однако в настоящее время в связи с замедлением экономики, предприятие не может достигнуть намеченных планов развития. Поэтому считаем, что ООО «Хлебозавод №4» следует проанализировать экономическую ситуацию и рассмотреть вопрос о оптимизации налогообложения. Законодатель определяет объекты налогообложения, налоговые ставки и льготы при исчислении, а также сроки уплаты налогов. Сегодня, при постоянном государственном совершенствовании налогового законодательства самым результативным при налоговой оптимизации будет метод «планирования от достигнутого». Суть метода в том, что за основу берутся налоговые платежи организации за базисный период, а затем происходит их корректировка с учетом тех изменений, которые произойдут в плановом периоде.

Способы оптимизации налога на прибыль отражены в таблице 3.1.

Таблица 3.1 - Способы оптимизации налога на прибыль

|

Способ оптимизации |

Краткое описание |

Законодательный акт |

|

Освобождение от уплаты налога на прибыль |

осуществления деятельности в рамках специальных режимов налогообложения, при которых налог на прибыль не уплачивается |

УСН (гл. 26.2 НК РФ), ЕНВД (гл. 26.3 НК РФ) |

|

отнесение к неплательщикам налога на прибыль |

п. 2 ст. 246 и п. 1 ст. 246.1 НК РФ |

|

|

отнесение к организациям, уплачивающим только квартальные авансовые платежи по итогам отчетного периода |

п. 3 ст. 286 НК РФ |

|

|

Льготная ставка |

отдельные организации имеют право на применение нулевой ставки |

ст. 284–284.5 НК РФ |

|

Возможность снижения налоговой ставки |

налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5 процента |

п. 1 ст. 284 НК РФ |

Налоговая система Российской Федерации на протяжении многих лет находится в состоянии постоянной мобильности, что, очевидно, связано с объективными изменениями экономической ситуации в стране. Система сложна, механизмы исчисления и уплаты налогов и сборов часто требуют разъяснений со стороны налогоплательщиков. Поэтому одним из условий обеспечения нормального налогового климата в стране является наличие современного, грамотного законодательства о налогах и сборах.

Как показывает анализ практики взимания налога на прибыль в Российской Федерации, действующая система исчисления налогов содержит существенные недостатки, которые требуют фундаментальной доработки. Кроме того, должны быть изменены не только отдельные ее части и элементы, но и сама система расчетов требует нового подхода к ее рассмотрению. Одним из недостатков действующей налоговой системы является то, что подоходный налог серьезно тормозит рост реального сектора обрабатывающей промышленности.

Совершенствование механизма взимания налога на прибыль в России сегодня реализуется в основном за счет развития ключевых направлений налоговой политики. В части налога на прибыль организаций необходимо внести изменения в законодательство о налогах и сборах по следующим направлениям:

1. В Налоговый кодекс Российской Федерации следует внести изменения, направленные на сокращение возможности минимизации налогообложения, связанного с переносом в будущее убытков реорганизованных или приобретенных компаний. Отсутствие ограничений создает искаженные стимулы на рынке, направленные на приобретение неэффективного бизнеса без его дальнейшего развития. В настоящее время путем присоединения к убыточным организациям можно направить всю прибыль на погашение своих убытков.

2. Необходимо решить вопрос нормативного регулирования распределения процентов по долговым обязательствам на расходы, учитываемые при формировании налоговой базы по налогу на прибыль организаций. В настоящее время эти правила недостаточно эффективны: с одной стороны, они не препятствуют уклонению от уплаты налогов путем присвоения процентов на расходы, с другой стороны, они являются трудоемкими и обременительными для добросовестных налогоплательщиков.

Для снижения налога на прибыль организаций в ООО «Хлебозавод №4» мы рекомендуем следующие методы минимизации налоговой нагрузки:

1. Проводить эффективную политику начисления амортизации. Выбор эффективной амортизационной политики. Амортизация также является одним из элементов, который может уменьшить налогооблагаемую прибыль. С. 1 ст. 259.3 Налоговый кодекс Российской Федерации предоставляет налогоплательщикам право применять к базовой ставке амортизации специальный коэффициент, но не более 2 в отношении амортизируемых основных средств, используемых для работы в агрессивных условиях и (или) в более высокую смену. В то же время решение о применении данного коэффициента и его размере должно быть отражено в учетной политике для целей налогообложения.