Социальное страхование и его функции (Теоретические аспекты социального страхования)

Содержание:

ВВЕДЕНИЕ

Актуальность данной темы обусловлена тем, что социальное страхование играет важную роль в защите конституционных прав граждан. Определение обязательного социального страхования дано в Федеральном Законе «Об основах обязательного социального страхования» от 16.07.1999 N 165-ФЗ.

Согласно Закону, обязательное социальное страхование — это часть государственной системы социальной защиты населения, особенностью которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам.

Мировой опыт свидетельствует, что система социального страхования — это основной институт социальной защиты в условиях рыночной экономики, призванный обеспечить реализацию конституционное право граждан на материальное обеспечение в старости, в случае болезни, полной или частичной утраты трудоспособности, потери кормильца, безработицы.

В наше время социальная защита не отвечает складывающимся условиям хозяйствования, и этим отчасти объясняются трудности становления рыночных отношений в стране.

Помощь со стороны государства должна оказываться путем комплексного содействия человеку в решении его актуальных проблем и предотвращения появления новых.

Конституция Российской Федерации 1993 года провозгласила Россию социальным государством.

Поэтому в статье 7 закреплены основные направления политики Российской Федерации, которые заключаются в создании условий, обеспечивающих достойную жизнь и свободное развитие человека. В части 2 той же статьи перечислены обязанности Российской Федерации как социального государства:

- охрана труда и здоровья людей;

- установление гарантированного минимального размера оплаты труда;

- обеспечение государственной поддержки материнства, отцовства, инвалидов, пожилых людей, семьи и детства;

- развитие систем социальных служб;

- установление государственных пенсий, пособий и иных гарантий социальной защиты.

Согласно определению, данному в Социальной энциклопедии, «социальная политика – это сфера практического осуществления важнейшей функции государства по созданию условий, обеспечивающих каждому члену общества реализацию его потребностей с учетом одобряемой обществом системы ценностей». Таким образом, именно человек является целью, предметом и субъектом социальной политики государства, то есть ее центральной фигурой.

Социальная политика является важнейшей частью общей политики Российской Федерации, так как она:

- регулирует отношения между обществом и его членами, а также между различными социальными группами;

- способствует росту благосостояния граждан и улучшению качества их жизни;

- занимается удовлетворением не только материальных, но и духовных потребностей людей;

- способствует улучшению образа жизни граждан.

Мы считаем, что на современном этапе развития общества, социальная работа является главенствующим направлением социальной политики нашей страны. Это обусловлено тем, что социальная защита населения представляет собой систему методов, принципов, а также социальных гарантий, которые законодательно закреплены государством.

Также в систему социальной защиты населения включены мероприятия и учреждения, которые занимаются обеспечением оптимальных условий жизни, удовлетворением потребностей и т.д., совокупность средств, действий и мер общества и государства, которые направлены на минимизацию ситуаций риска в жизни граждан.

Объект исследования: Социальное страхование в РФ.

Предмет исследования: Особенности социального страхования в России.

Цель работы: Рассмотреть основные функции социального страхования в системе социального обеспечения в России.

Задачи работы:

- Изучить историю социального страхования;

- Рассмотреть понятие, формы и функции социального страхования;

- Изучить динамику социального страхования;

- Выявить проблемы в системе социального страхования;

- Рассмотреть направления развития социального страхования в стране.

В работе использованы труды таких авторов как: Захаров М.Л. Социальное страхование в России: Прошлое, настоящее и перспективы развития, Игнатьева Э. И. Особенности и перспективы Фонда социального страхования, Икусов Р. А., Ильина И. В. Организация и пути совершенствования обязательного социального страхования, Соловьева М. Ф. О реализации социальной политики в России, Тяпкина Т.Ю. Исторические аспекты становления и развития системы социального обслуживания в России, Узденова Ф. Э. Проблемы реформирования системы обязательного социального страхования, Фахрутдинова Е.В. Теоретические предпосылки формирования приоритетных национальных проектов в социальной сфере и др., которые внесли значительный вклад в изучение социального страхования в России.

1. Теоретические аспекты социального страхования

1.1. История развития социального страхования

Социальное страхование – это отдельная немаловажная часть политики любого государства. Его целью является материальное обеспечение и поддержка престарелых и нетрудоспособных лиц [6, с. 144].

Становление системы социального страхования в России прошло ряд исторических этапов, которые раскрывают предпосылки, тенденции и закономерности его развития.

Так в становлении социального страхования России можно выделить ряд периодов: возникновение социального страхования (1861-1917); социальное страхование в условиях социализма (1917-1990); социальное страхования с начала развития рыночной экономики и по настоящее время. Особенностью социального страхования России на любом этапе развития – это главенствующая роль государства [11, с.12].

Развитие этой сферы в нашей стране началось гораздо раньше, чем в других странах. Впервые этот вопрос был поднят ещё в десятом веке, когда был принят князем Владимиром церковный устав. Он установил обязанность духовенства и имущих слоёв Киевской Руси осуществлять надзор за медиками, а также содержать больницы и богадельни. Церковь и княжество должны были выделять для этих целей одну десятую от своих доходов.

Социально-экономические реформы 60-х годов девятнадцатого века стали своеобразным толчком для окончательного законодательного закрепления вопроса о социальном страховании. Предпосылками этого явились: появление центров фабричного производства; увеличение числа промышленных рабочих, формирование и развитие финансовых институтов [24, с.190].

В 1861 году был принят Закон «Об обязательном учреждении вспомогательных товариществ на казенных горных заводах». Это дало возможность объединения всех работников завода в единое товарищество. Страховые взносы включали в себя отчисления из заработной платы рабочих в размере 2-3%, а также отчисления заводоуправлений, которые также составляли 2-3%. Формами страховых выплат были пособия по болезни, пенсии по инвалидности и по потере кормильца [7, с.125].

В начале двадцатого века Россия начала перенимать опыт европейских государств, в частности опыт Германии, которая в 80-90-х годах девятнадцатого века ввела систему социального страхования. В России разработкой этого вопроса занимались К.В. Берви-Флеровский, Н.Е. Введенский, Н.А. Вигдорчик, М.М. Туган-Барановский, Г.Б. Хлопин [24, с. 195].

15 мая 1901 года был принят немаловажный для внедрения социального страхования Законодательный акт «Временные правила о пенсиях рабочим казенных горных заводов и рудников, утративших трудоспособность на заводских и рудничных работах». В 1903 году уже был образован особый фонд для выплат при массовых несчастных случаях.

Однако в начале двадцатого века рассчитывать на «вспомоществование» могли далеко не все рабочие. Помощь выдавалась заводоуправлением в зависимости от срока службы на предприятии, личных заслуг, исполнительности в работе.

В результате сложившихся условий 1912 года Третьей Государственной Думой был принят ряд законов «Об обеспечении рабочих на случай болезни», «О страховании рабочих от несчастных случаев на производстве», «Об утверждении Совета по делам страхования рабочих», «Об утверждении Присутствий по делам страхования рабочих». Этими законами регулировалась бесплатная медицинская помощь наёмным работникам, а также выплата пенсий при полной потере трудоспособности в размере 2/3 от заработка [11, с. 14].

Обязательному страхованию подвергались наёмные работники фабрично-заводской и горной промышленности, железнодорожного транспорта и судоходства.

Страхование в России этого времени было несовершенно, так как оно имело низкие страховые выплаты, не учитывало многие социальные риски, и самое главное – охватывала лишь определённый круг рабочей силы, исключая при этом работников других областей народного хозяйства (80% от всего рабочего класса) [8, с. 122].

Однако уже к 1917 году социальное страхование абсолютно точно стало неотъемлемой частью государственной политики России того времени. С 1917 года начался новый этап в развитии социального страхования – этап в условиях социализма.

Советская власть достаточно критически оценила законы, принятые Третьей Государственной Думой. Сразу после революции большевики попытались воплотить в жизнь программу страхования, разработанную Лениным. С 1917 по 1931 года были изданы 15 декретов, касающихся этого вопроса. Их содержание носило довольно противоречивый характер: от реформирования до отмены социального страхования [11, с. 17].

До 1921 года система страхования всё же основывалась на финансировании из государственного бюджета. Но в условиях новой экономической политики промышленность не являлась собственностью лишь государства, а потому 15 ноября 1921 года был введён новый декрет «О социальном страховании лиц, занятых наёмным трудом» [24, с. 197].

С этого времени финансирование социального страхования основывалось на обязательных взносах предприятий, использующих труд наёмных работников.

Пособия по временной нетрудоспособности, беременности и родам были в размере фактического заработка лица. При рождении ребёнка представлялось два вида пособия: на предметы ухода и на кормление новорождённого до 9 месяцев в размере 25% от средней заработной платы. Пособие по безработице зависело от стажа работы и квалификации работника и варьировалось от 1/6 до 1/2 от средней заработной платы.

Правительство самостоятельно утверждало тарифы страховых взносов, которые сильно варьировали для государственных и частных предприятий. Так государственные предприятия имели минимальные взносы в размере 12-16%, частные же – максимальные в размере 21-28,5%. Кроме того существовали льготный и поощрительно-карательный тариф в зависимости от степени вредности предприятия и условий труда [24, с. 198].

В это время система социального страхования приобрела профилактический характер: активно создавались санатории, профилактории, дома отдыха.

В 1933 году все средства социального страхования были преданы Всесоюзному Центральному Совету Профессиональных Союзов, а руководство этими средствами осуществляли профсоюзные органы. В их полномочия входили контроль за социальными пособиями (обоснованность и своевременность их выплаты), обеспечение работников путёвками на предприятиях, вопросы охраны труда, техники безопасности и производственной санитарии.

В 1938 году бюджет системы обязательного социального страхования был включён в единый государственный бюджет СССР, и социальное страхование преобразовалось в социальное обеспечение [18, c. 115].

С 1964 года социальное обеспечение было распространено на новые категории работающих. Изначально в социальное страхование были включены только рабочие и служащие. В 1964 году право на страхование получили руководители ведущих должностей колхозов (председатели, специалисты и механизаторы).

В 1970 году на основании решения Третьего Всесоюзного съезда колхозников система социального страхования получило распространение на все рабочие классы колхоза [11, с. 16].

Таким образом, в социалистическом периоде были устранены недостатки предыдущего времени. Государство выступало гарантом доступности и стабильности социального страхования.

Система государственного социального обеспечения, действовавшая в СССР, не могла существовать в условиях нового экономически ориентированного времени. Поэтому система социального страхования требовала создание внебюджетных фондов [24, с. 199].

Поэтому в 1990 году были созданы два государственных внебюджетных фонда: Пенсионный фонд РФ и Фонд социального страхования.

16 июня принимается Федеральный закон «Об основах обязательного социального страхования», который окончательно закрепил основы социального страхования, права и обязанности всех его субъектов. В настоящее время государственное обязательное социальное страхование осуществляется через Пенсионный фонд РФ, Фонд обязательного медицинского страхования и Фонд социального страхования РФ [21, с. 152].

Сегодня государство является гарантом устойчивости обязательного социального страхования, так как существует система дотаций из федерального бюджета (при нехватке денежных средств для обеспечения выплат).

Несмотря на обилие законов и активную позицию государства в вопросах социального страхования, эта отрасль всё ещё остаётся несовершенной. Для достижения положительных результатов всё же необходимо дальнейшее реформирование, а также совершенствование этой сферы.

1.2. Понятие, формы и функции социального страхования

Социальное страхование – разработанный государственными органами комплекс мер, предназначенный для защиты определенных прав пожилых, безработных или нетрудоспособных граждан, а также их родственников в случае потери основного кормильца.

Благодаря такой системе граждане, временно или постоянно неспособные участвовать в коллективном труде, имеют возможность получать материальную помощь специализированных фондов, сформированных из бюджетных трансфертов и страховых взносов.

Функции социального страхования [12, с. 262]

- Создание оптимальных условий для восстановления трудоспособности населения.

- Поддержание стабильной политической обстановки.

- Обеспечение общественной справедливости.

- Сокращение разрыва в уровне материальной обеспеченности рабочих и нетрудоспособных слоев населения.

- Повышение уровня жизни нетрудоспособных категорий граждан.

Социальное страхование обеспечивает сохранение трудоспособности населения, и, в то же время, гарантируют оказание материальной помощи нетрудоспособным лицам.

Формы социального страхования [15,с. 14].

Различают две основные формы системы социального страхования: обязательная и добровольная.

Государственные социальные гарантии, реализуемые за счет внебюджетных фондов, являются формой обязательного страхования. Правительство поддерживает такие фонды денежными ресурсами из госбюджета в случае недостаточности собственных средств, т. е. гарантирует их финансовую стабильность. В свою очередь, обязательное страхование подразделяется на два отдельных подвида: общее и профессиональное [7, с. 147].

Первое распространяется на всех граждан, осуществляющих рабочую деятельность по трудовому договору или контракту.

Второе только на лиц, работающих в неблагоприятных условиях, связанных с получением травм и прочих рисков для здоровья. Денежные выплаты при общем социальном страховании ниже, чем при профессиональном [17, с. 14].

В основе добровольного страхования лежат принципы групповой солидарности и свободного волеизъявления. Такая форма системы социального страхования является договорной и способствует минимизации рисков, возникающих в процессе жизнедеятельности граждан. На данный момент рассматривается, как необходимое дополнение к обязательной форме.

Социальные риски, приводящие к частичной или полной нетрудоспособности и потере дохода [15, с. 15]:

• Травмы, полученные в результате несчастных случаев на производстве.

• Различные болезни.

• Заболевания, связанные с профессиональной деятельностью.

• Трудовая незанятость.

• Материнство.

• Старческий возраст.

• Уход из жизни кормильца.

В соответствии с ними различают аналогичные виды социального страхования.

Итоговые выплаты зависят от размера зарплаты, выработанного стажа, степени потери трудоспособности и действующих законов.

Источники образования фондов социального страхования [22, с. 185]

1. Взносы, уплачиваемые работодателями.

2. Взносы, уплачиваемые сотрудниками.

3. Бюджетные субсидии.

Сотрудники организаций оплачивают страховые взносы с помощью прямых вычетов из зарплаты. Размер ставки рассчитывается в процентном соотношении от валового заработка и ограничивается определенной верхней планкой.

Индивидуальные предприниматели уплачивают взносы, соответствующие проценту от заранее оговоренной суммарной зарплаты.

За счет бюджетных субсидий в фонды обязательного страхования поступают взносы за безработных граждан, госслужащих и военных. Осуществляются налоговые льготы и дотации на восполнение денежных резервов при их нехватке [17, с. 15].

Средства государственных социальных фондов направляются исключительно на обеспечение соцзащиты граждан и могут быть предоставлены населению в виде денежных выплат или различных льгот и социальных услуг. Материальные формы поддержки населения являются наиболее важными экономическими и социальными аспектами. Пособия и пенсионные выплаты, имеют конкретную целевую направленность на конечного получателя.

Социальные услуги можно получить в различных высших и средне-специальных учебных заведениях, медучреждениях, детсадах и пр.

По функциональной направленности услуги и выплаты подразделяются на три разновидности [8, с. 208]:

1. Материальные блага, поддерживающие жизнедеятельность населения. Пенсии по возрасту, полной и частичной потери трудоспособности, в связи с уходом из жизни кормильца, оплата больничных листов, пособия по содержанию в специализированных учреждениях и т. п.

2. Выплаты, направленные на покрытие расходов в связи с рождением и воспитанием ребенка. Оплата отпуска по уходу за ребенком, пособие в связи с его рождением и ежемесячные выплаты на содержание [15,с. 15].

3. Меры, направленные на восстановление трудоспособности граждан. Оказание медицинских услуг, адаптация инвалидов, перепрофилирование безработных граждан, а также женщин, недавно вышедших из декретного отпуска.

Социальное страхование - инструмент реализации социальной политики государства.

В РФ соц. страхование финансируется из целевого государственного внебюджетного Фонда социального страхования (ФСС РФ), а также иных частных и коллективных фондов страхования. Согласно Конституции РФ (39 статье) поощряются социальное страхование добровольного типа, формирование дополнительных форм социального обеспечения, а также мероприятия благотворительности [19, с. 860].

Фонд социального страхования Российской Федерации функционирует с 1990 года и осуществляет свою деятельность в соответствии с Конституцией Российской Федерации, законами Российской Федерации и другими нормативно-правовыми документами.

Работа Фонда социального страхования РФ направлена на реализацию его основных задач, какими являются [19, с. 864]:

– обеспечение нуждающихся граждан государственными пособиями по различным видам социальных рисков;

– участие в процессе разработки и осуществления государственных программ по охране здоровья населения;

– осуществление мер, обеспечивающих финансовую устойчивость ФСС РФ;

– организация работы по повышению квалификации специалистов Фонда;

– сотрудничество с другими фондами, связанными с социальным страхованием.

Согласно разделу 3 Положения о Фонде социального страхования РФ, доходы бюджета ФСС РФ могут формироваться за счет страховых взносов работодателей и граждан; доходов от инвестирования части временно свободных средств Фонда, а именно от размещения средств Фонда в государственные ценные бумаги, а также на депозитах в коммерческих банках; добровольных взносов граждан и юридических лиц; ассигнований из федерального бюджета на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) отдельным категориям граждан и других поступлений доходов [22, с. 161].

Цель российского Фонда социального страхования состоит в финансировании выплаты пособий по родам и беременности, нетрудоспособности временного типа, в случае рождения ребенка и ухода за ним до момента наступления возраста полутора лет, оплате отдыха и курортно-санитарного лечения и пр.

Источники образования средств российского Фонда социального страхования - это взносы по страхованию от организаций и предприятий всех форм собственности, ассигнования из бюджета федерации, добровольные взносы юридических и физических лиц и пр.

Деятельность Фонда социального страхования отнесена к сфере публичных (государственных) финансов [17, с. 15].

Социальное страхование - это инструмент реализации социальной политики государства. Обязательное социальное страхование в РФ Российский фонд социального страхования (ФСС) был образован 01.01.1991 года общим постановлением Федерации независимых профсоюзов и Совета министров РСФСР.

Деятельность фондов по социальному страхованию регулируется: бюджетным кодексом РФ; ФЗ «Об основах обязательного социального страхования», а также другими нормативными актами [1].

Бюджет Фонда, как и иных внебюджетных фондов государства, не входит в состав общего российского бюджета, он утверждается как самостоятельный федеральный закон.

В границах своей деятельности ФСС реализует денежное обеспечение расходов по обязательному соцстрахованию по временной нетрудоспособности граждан, а также в связи с материнством, по социальному обязательному страхованию от профзаболеваний и несчастных случаев на производстве [19, с. 862].

Фонд также занимается обеспечением ветеранов труда и инвалидов техническими реабилитационными средствами, протезными и ортопедическими изделиями за счет бюджета государства.

Федеральный ФСС осуществляет контроль над расходованием средств, которые выделены на социальное страхование, отслеживает поступление взносов, контролирует деятельность фондов социального страхования РФ в регионах [6, с. 252]

Помимо этого, в фонде вырабатываются госпрограммы по усовершенствованию социального страхования и охране здоровья работников.

Страховые взносы на обязательное социальное страхование подлежат взиманию по всем разновидностям дохода застрахованных лиц, вне зависимости от источников их получения.

Это означает, что взносы по страхованию начисляются не только на оплату труда, но и на иные выплаты, которые непосредственно не имеют связи с результатами трудовой деятельности. Но есть перечень доходов, с которых взносы на страхование не могут взиматься, он устанавливается 4 пунктом данных правил.

Разновидности материальной помощи, с которых не взимаются страховые взносы, перечисляются в 7 и 8 пунктах перечня.

В настоящий момент в РФ соцстрахование может быть выражено в форме государственных пособий и пенсий [21, с. 136].

Наиболее распространённым пособием из входящих в состав социального страхования является пособие по нетрудоспособности на временной основе, которое получается на основе листка нетрудоспособности, выданного медицинским учреждением. Притом листок нетрудоспособности может выдаваться не только самому больному, но и родителям заболевшего ребёнка.

Пособие по беременности и родам является характерным примером социального женского страхования, уплачивается в размере абсолютной заработной платы. Здесь же стоит упомянуть пособие при рождении детей, по уходу до достижения им полуторалетнего возраста, или трехлетнего возраста [21, с. 140].

Средства социального государственного фонда должны расходоваться исключительным образом на цели социальной защиты.

Таким образом, социальное страхование является системой социальной защиты, задача которой состоит в обеспечении реализации конституционного права активных в экономическом аспекте граждан на финансовое обеспечение в старости, а также в случае болезни, частичной или полной потери трудоспособности, безработицы, потери кормильца.

Государственное социальное страхование является объективной необходимостью, а не прихотью государства.

На конкретном этапе развития общество принимает под защиту группы населения, которые по некоторым причинам не могут осуществлять трудовую деятельность, получать за нее оплату. Разумная система федерального социального страхования граждан является одной из предпосылок в обеспечении социальной справедливости, образовании и поддержке политической стабильности в государстве.

2. Особенности социального страхования в Российской Федерации

2.1. Динамика социального страхования

На сегодняшний день каждый человек постоянно сталкивается с рынком страхования, имея в своем арсенале страховой медицинский полис или страхование личной собственности.

Проанализируем показатели последних лет, для выявления тенденций развития рынка страхования по сегментам (Таблица 2.1).

Таблица 2.1

Страховые взносы по сегментам страхования 2016-2018 гг. [10, с. 113]

|

Наименование сегмента |

Взносы, 2016 г., млрд. руб. |

Взносы, 2017 г., млрд. руб. |

Темпы прироста взносов, 2017 г. / 2016 г., % |

Взносы, 2018 г., млрд. руб. |

Темпы прироста взносов, 2018 г. / 2017 г., % |

|

Страхование жизни |

216 |

332 |

53,7 |

430 |

30 |

|

ОСАГО |

234 |

222 |

-5,2 |

222 |

0 |

|

Страхование автокаско |

171 |

162 |

-4,8 |

158 |

-2–-4 |

|

Добровольное медицинское страхование |

138 |

140 |

1,6 |

155 |

10–12 |

|

Страхование от несчастных случаев и болезней |

108 |

121 |

12,3 |

130 |

7–8 |

|

Страхование прочего имущества юридических лиц |

107 |

96 |

-10,7 |

105 |

10–12 |

|

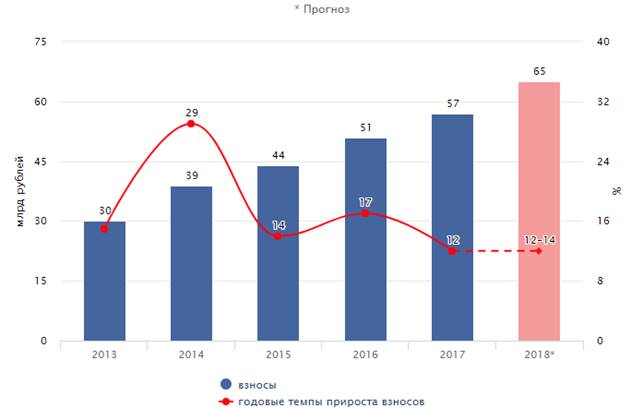

Страхование прочего имущества граждан |

51 |

57 |

11,6 |

65 |

12–14 |

|

Страховой рынок (non-life + life) |

1 181 |

1 279 |

8,3 |

1 410 |

10–11 |

|

Non-life-страхование |

965 |

947 |

-1,8 |

980 |

3–4 |

Из выше приведенных данных, мы можем сказать, что несмотря на нестабильную ситуацию в экономике наблюдается прирост по всем показателям страхования. Эксперты выделяют как наиболее перспективные области: страхование жизни, добровольного медицинского страхования, страхование прочего имущества юридических и физических лиц, а так же страховой рынок non-life, темпы ожидаемого роста на которых достигает 10-14 %.

После падения рынка страхования в 2017 году эксперты выделяют следующие факторы, влияющие на дальнейшую динамику роста сегмента. Прирост страхования жизни связан с улучшениями на рынке кредитования, которые приводят к снижению кредитных ставок для физических лиц и организаций. За счет этого объем предоставления кредитных заявок возрастет, что и положительно повлияет на страховые услуги [10, с. 115].

Добровольное медицинское страхование так же связано с улучшением экономической ситуации в целом. Туристический поток увеличен и реальные доходы населения, как ожидается, покажут небольшой рост. За счет этого приоритетными направлениями страхования послужат программы по защите от различных заболеваний и экстремальный ситуациях за пределами территории РФ.

Общий прогноз динамики страхового рынка представлен на рис. 2.1. [9, с. 511]

Рис. 2.1 - Динамика страхового рынка [9, с. 512]

Таким образом, наблюдается возрастание величины страховых взносов о 1410 млрд. рублей по сравнению с 1279 млрд. рублей 2018 года, то есть прирост на 9,29 %, что является довольно неплохим показателем для современной российской экономики.

Тарифы страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний в 2019 году остаются прежними.

Страховой тариф и страховые выплаты на случай временной нетрудоспособности и в связи с материнством

Страховой тариф на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством составляют в 2018 и 2019 годах 2,9 % [9, с. 514].

По общему правилу, размер пособия по уходу за ребенком составляет 40 % от среднего заработка. В некоторых случаях выплата производится в фиксированной сумме.

С 1 февраля 2019 года минимальный размер пособия по уходу за первым ребенком составляет 3 277 рублей 45 копеек, за вторым и последующими детьми – 6 554 рубля 89 копеек, с 1 января 2019 года максимальный размер пособия по уходу – 26 152 рубля 27 копеек. Право на пособие в указанном размере имеют [9, с. 515]:

- матери, уволенные в период беременности в связи с ликвидацией организации

- матери, отцы, опекуны, обучающиеся по очной форме

- родственники, ухаживающие за ребенком в случае лишения матери и (или) отца родительских прав

Рост связан с увеличением размера предельной величины базы для начисления страховых взносов в Фонд социального страхования Российской Федерации. Предельная величина базы для начисления страховых взносов подлежит ежегодной (с 1 января соответствующего года) индексации с учетом роста средней заработной платы.

Так, предельная база для начисления страховых взносов в Фонд социального страхования Российской Федерации в 2016 году составляла 718 тыс. рублей в год, в 2017 году – 755 тыс. рублей в год, в 2018 году – 815 тыс. рублей в год [19, с. 862].

В связи с ежегодным увеличением предельной величины базы для начисления страховых взносов в Фонд социального страхования Российской Федерации увеличивается и максимальная сумма пособия по временной нетрудоспособности, исчисляемого из заработка застрахованного лица, облагаемого страховыми взносами. Так, в 2018 году максимальная сумма пособия по уходу за ребенком до полутора лет для застрахованных граждан составляла 24 502,98 рубля в среднем за месяц, в 2019 году составила 26 152,3 рубля в среднем за месяц.

Кроме того, увеличились пособия по беременности и родам и по временной нетрудоспособности.

Размер пособия по беременности и родам [25, с. 405]

Размер декретных выплат зависит от статуса получательницы:

- Работающие женщины получают пособие в размере 100% среднего заработка

- Уволенные в связи с ликвидацией организации – в размере 300 рублей

- Студентки – в размере стипендии

- Военнослужащие-контрактницы – в размере денежного довольствия

Если стаж застрахованной женщины составляет менее шести месяцев, она может рассчитывать на пособие в размере не выше МРОТ (с 1 января 2019 года – 11 280 рублей) [25, с. 406].

В 2018 году в обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний действовали 32 страховых тарифа (от 0,2 % до 8,5 %), дифференцированных по видам экономической деятельности в зависимости от класса профессионального риска [14, с. 59].

Также действовала льгота по уплате страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в размере 60 % от размера страховых тарифов для общественных общероссийских организаций инвалидов и принадлежащих им организаций, а также для всех других работодателей с выплат в пользу работников, являющихся инвалидами.

Аналогичные тарифы действуют и сейчас.

С 1 февраля 2018 года произведена индексация на 2,5 % ежемесячных страховых выплат по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. При этом максимальный размер ежемесячной страховой выплаты с 1 февраля 2018 года составил 74 097,66 рубля [14, с. 60].

В 2019 году ежемесячная страховая выплата подлежит индексации один раз в год с 1 февраля исходя из индекса роста потребительских цен за 2018 год. Коэффициент индексации определен Правительством России.

В 2018 году тариф страховых взносов на обязательное пенсионное страхование для основной категории плательщиков составлял 22 % в пределах установленной величины базы для исчисления страховых взносов и 10 % сверх установленной предельной величины базы для начисления страховых взносов.

Федеральными законами от 3 августа 2018 года № 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» [2] и № 306-ФЗ «О внесении изменений в Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» и статью 20 Федерального закона «Об основах обязательного социального страхования» [3] с 1 января 2019 года на бессрочный период установлен аналогичный тариф страховых взносов на обязательное пенсионное страхование.

Таким образом, тариф страховых взносов поддерживается на приемлемом для субъектов экономической деятельности уровне страховой нагрузки, что предусмотрено Стратегией долгосрочного развития пенсионной системы Российской Федерации.

Федеральным законом от 31.12.2017 № 484-ФЗ установлены страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2018 год [4].

В 2018 году страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователями в порядке и по тарифам, установленным Федеральным законом № 179-ФЗ "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний" [5].

На 2019 год сохраняется льгота по уплате страховых взносов в размере 60 % от размеров страховых тарифов для [5]:

• организаций любых организационно-правовых форм в части начисленных по всем основаниям независимо от источников финансирования выплаты в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимися инвалидами I,II и III группы;

• общественных организаций инвалидов (в том числе созданных как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов;

• организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

• учреждений, созданных для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов [5].

Действие норм, в соответствии с которыми предприниматели перечисляют страховые взносы с выплат и вознаграждений в пользу работников - инвалидов I, II и III групп в размере 60 процентов от общеустановленных тарифов, также продлено (ст. 2 Закона).

Федеральный закон вступил в силу с 1 января 2018 года.

Фонд социального страхования Российской Федерации наряду с Пенсионным фондом РФ, Федеральным фондом обязательного медицинского страхования входит в состав государственных внебюджетных фондов Российской Федерации [14, с. 61].

Фонд помимо распределения средств между застрахованными лицами также имеет право на управление средствами, находящимися в его распоряжении.

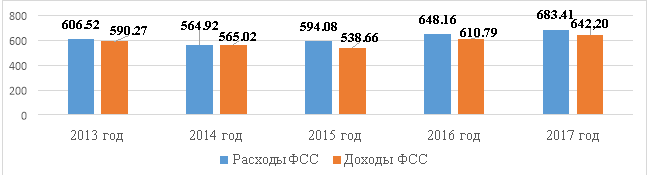

На протяжении нескольких лет бюджет ФСС РФ находится в состоянии дефицита, что вызвано увеличением расходов Фонда и отставанием темпов роста его доходов. Несомненно, данный факт мешает Фонду успешно функционировать и эффективно исполнять свои задачи, что отражается на снижении уровня социальной защиты граждан и на их социальном обеспечении.

|

|

|

Рис. 2.2 - Динамика расходов и доходов бюджета ФСС РФ за 2013-2017 гг., млрд. руб. [14, с. 62] |

Что касается структуры расходов бюджета ФСС РФ (табл. 2.2), то с каждым годом растет сумма выплат по случаю временной нетрудоспособности и в связи с материнством – на 2018 год эти расходы увеличены на 24% относительно 2014 года.

Несомненно, это связано с тем, что в нашей стране наблюдается увеличение рождаемости.

Таблица 2.2

Структура расходов бюджета ФСС РФ за 2014-2018 гг., млрд. руб. [14, с. 63]

|

Вид расхода |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

На случай временной нетрудоспособности и в связи с материнством |

437,04 |

450,28 |

471,21 |

516,89 |

543,00 |

|

На несчастные случаи на производстве и профессиональные заболевания |

76,05 |

81,72 |

87,85 |

91,65 |

94,49 |

|

За счет межбюджетных трансфертов на исполнение отдельных государственных полномочий из федерального бюджета и бюджета ФОМС |

93,43 |

32,92 |

35,02 |

39,62 |

Информация отсутствует |

|

Расходы, итого |

606,52 |

564,92 |

594,08 |

648,16 |

683,41 |

Одной из главных причин возникновения проблемы отрицательного баланса бюджета ФСС РФ выступает значительный рост расходов на выплаты различных пособий, в том числе связанный с повышением доли расходов на случай временной нетрудоспособности и в связи с материнством в 2018 году относительно 2014 года на 24,2%.

Расходы на выплату пособий по беременности и родам гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, на 2018 год определены в объеме 122,45 млрд. руб., что на 4,1% больше, чем в 2017 году.

Дефицит бюджета Фонда, в части расходов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, на 2018 год составляет 53,31 млрд. руб. и объем профицита, в части расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, в сумме 12,11 млрд. руб. (табл. 2.3).

Таблица 2.3

Структура дефицита бюджета ФСС РФ на 2018 г., тыс. руб. [14, с. 65]

|

Дефицит бюджета ФСС РФ, в том числе: |

—41 201 418,0 |

|

Дефицит по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

—53 310 938,2 |

|

Профицит по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

12 109 520,2 |

Средства не доходят в полном объеме до бюджета ФСС РФ в виду достаточно высокой доли теневого сектора в российской экономике.

Зачастую чтобы не платить большие страховые взносы, организации применяют такой способ расчета с работниками как «зарплата в конверте».

Кроме того, кризисные явления в экономике в 2015-2016 гг., сопровождающиеся также ростом безработицы и сохраняющаяся в настоящее время общая макроэкономическая нестабильность привели к сокращению совокупного фонда оплаты труда в среднем на 2,5%, что также снижает объем поступающих страховых взносов в бюджеты всех государственных внебюджетных фондов РФ.

Проблемы сбалансированности бюджета Фонда возникают также из-за роста недоимки по страховым взносам на обязательное социальное страхование при сохраняющейся тенденции роста расходов на социальное обеспечение за счет средств Фонда.

2.2. Проблемы в системе социального страхования

Длительное существование социального соцстрахования в рамках советской экономико-правовой системы обуславливает непростую адаптацию в условиях рыночной экономики России.

За годы самостоятельности соцстрах так и не стал безупречно функционирующей системой защиты нетрудоспособного населения, однако государство, последовательно реформируя отрасль в сложных экономических условиях, стремится к созданию оптимального баланса между наполнением страхового фонда и распределением выплат [16,с. 39].

Основной проблемой российского соцстрахования является недофинансирование страховых фондов, которые осуществляют выплаты по страховым событиям. Как следствие — уровень расходов выше доходной части, особенно в сфере медицинского и пенсионного страхования.

Существует ряд причин, экономического и социального характера, которые обуславливают данную проблему [16, с. 40]:

- Недополучение взносов из-за неофициального приема сотрудников на работу, оформление трудовых отношений по гражданско-правовому договору, который не предусматривает внесение работодателем страховых платежей;

- Обязательность не страховых выплат из бюджета страховых фондов. Сюда относится [25, с. 403]:

- оплата ритуальных похоронных услуг (до 5562 руб., учитывая индексацию 2017 г.);

- расходы по содержанию (частичному) детских оздоровительных учреждений, детской внешкольной занятости;

- возмещение средств, потраченных на проезд к месту оздоровления и др.;

- Уровень администрирования доходной части негосударственных фондов страхования далек от оптимального;

- Демография. Политика государства направлена на поддержание материнства и детства, что приводит к росту выплат пособий роженицам и женщинам, ухаживающим за детьми до полуторагодовалого возраста. Также на фоне уменьшения официально трудоустроенного трудоспособного населения растет число пенсионеров;

- Незаинтересованность работодателя в полном и своевременном погашении взносов соцстрахования.

Устранение причин финансового дефицита базируется на сокращении количества неофициально работающих граждан, чем должны заниматься уполномоченные органы. Дополнительную (не страховую) финансовую нагрузку необходимо перенести на иные системы социальной помощи, которые финансируются из госбюджетов разного уровня [16, с. 42].

Эффективное администрирование возможно только после полного реформирования страховой системы. Решение проблем, связанных с демографической ситуацией, требует системного подхода и времени, достаточного для омоложения трудоспособных слоев населения.

Помимо финансовых сложностей существуют и другие проблемы, мешающие эффективному функционированию соцстрахования в государстве.

Прежде всего, это нивелирование страховых принципов и замена системы соцстраха социальным обеспечением. В рамках данной проблемы нарушается принцип солидарности и возвратности, когда страховыми услугами могут пользоваться лица, не участвующие в формировании фондов страхования.

Возможность для участия в соцстраховании необходимо предоставить и тем, кто на сегодня находится вне системы: для этого формируются негосударственные фонды, например, пенсионного страхования.

В 2018 году люди преклонного возраста, которые получают страховые пенсионные выплаты от государства по возрасту, могли рассчитывать на минимальную пенсию, размер которой зафиксирован на уровне 8703 руб.

Средний размер пенсии хотя и увеличился по сравнению с прошлым годом, но абсолютные размеры пенсий подавляющего большинства получателей не способны обеспечить их основные нужды [16, с. 43].

Методология социального страхования требует доработки, хотя структура рынка позволяет предотвращать появление частных и массовых случаев падения уровня жизни граждан до состояния нищеты, предоставляя должное социальное обеспечение пенсионерам, финансовые ресурсы для оказания все необходимой медицинской помощи. Актуальными проблемами системы социального страхования в России является не окончено правовое регулирование системы обязательного социального страхования.

Долгое время законодательно не были определены порядки, особенности процедуры, источники поступления средств, для выплаты страховой части трудовой пенсии [25, с. 404].

На сегодняшний день существуют противоречия в Бюджетном и Налоговом кодексах по части. Не разработана система дальнейшего совершенствования системы социального страхования, к примеру, следует выбрать путь, по которому пойдет дальнейшее развитие: будет это либерализация, полная модернизация или усиление роли государственного влияния в данной сфере.

Следует указать на то, что в РФ существует такая проблема, как отсутствие зависимости уровня выплачиваемых пособий от размеров отчислений. Это исходит из того, что ряд организаций и индивидуальных предпринимателей, в соответствии с действующим законодательством, имеют право на весомые льготы по уплате отчислений в Фонд Социального Страхования Российской Федерации (ФСС РФ) [25, с. 407].

Для того, чтобы решить данную проблему, необходимо перенести бремя не страховых выплат на федеральный и региональные бюджеты. Так же, в данном вопросе будет уместно оптимизировать страховые расходы.

Нельзя не затронуть проблему касаемо порядка и условий оплаты труда гражданам, занятым в производстве. Следует иметь в виду, что выплаты пособий по временной нетрудоспособности, по беременности и родам имею четко выраженную страховую характеристику. Расходы по выплате пособий при рождении ребенка, по уходу за ребенком-инвалидом не относятся к страховым рискам [9, с. 515].

Другие расходы, такие как расходы на санаторно-курортное лечение граждан, оздоровление детей имеют лишь профилактическую тенденцию.

Исходя из сказанного, возможным решением данного вопроса было бы определение источников финансирования для каждого вида расходов, осуществляемых из средств социального страхования. Это произойдет лишь в случае кардинального изменения в нашем государстве отношения к порядку и условиям оплаты труда граждан, занятых в производстве, и определенного роста их заработной платы.

Таким образом, в настоящее время в условиях рыночной экономики система обязательного социального страхования развивается и требует внесения изменений для оптимизации работы по предоставлению гражданам всех необходимых социальных услуг и надежной защиты от социальных рисков.

3. Направления развития социального страхования в стране

Существенное влияние на снижение эффективности социальной страховки оказывают недоработки в правовом поле, когда несовершенство законодательной базы становится причиной финансовых, социальных, юридических проблем.

Недовольство со стороны застрахованных лиц основано на частичном неравенстве лиц, претендующих на социальные гарантии. Например, путевки на санаторно-курортное лечение получает ограниченный круг сотрудников, у которых диагностированы определенные заболевания либо имеются льготы. Другие категории работающего населения могут надеяться только на финансовую возможность предприятия [13, с. 224].

Если оздоровительная база сохранена, то установленный процент страховых взносов может быть направлен на ее содержание. Если же оздоровительно-курортные объекты отсутствуют, то все взносы перечисляются в общий фонд.

Недоверие сотрудников и работодателей к системе соцстрахования выражается в необязательности при уплате взносов. Более широкое информирование, прозрачность распределения средств, интерактивные средства коммуникации с застрахованными лицами могут снять либо уменьшить барьер между страховщиком и страхователем. Законодательная ветвь власти работает в данном направлении, проводя реформы в смежных со страхованием отраслях (пенсионной, медицинской, налоговой) [13, с. 225].

В страховании от несчастных случаев на производстве, профзаболеваний более 2/3 средств идет на оплату лечения, реабилитации. Лишь 4% взносов тратится на профилактику заболеваний и травм, обусловленных вредными условиями на производстве.

Подобное распределение неэффективно, поскольку предупреждение увечий и хронических болезней при должном финансировании может экономить средства на оплату больничных листов, регрессов, пенсий по инвалидности. Продуманное и взвешенное законотворчество решает ряд бюрократических нюансов, закладывает базу для формирования и модернизации страховых отношений в системе соцстраха.

Единый социальный налог, включавший страховые взносы, был отменен в 2010 г. Ему на смену пришла система, согласно которой работодатели обязаны перечислять взносы в Фонд соцстрахования. В 2017 г. Фонд соцстрахования разделил право на взыскание, контроль и другие полномочия с Налоговой службой и Пенсионным фондом. В основе реформ — разделение фондов соцстрахования в соответствии с социальными рисками. В сфере страхования по профзаболеваниям обязательна дифференциация тарифов, исходя из отраслевых особенностей [26, с. 16].

Соцстрахование и обеспечение на достойном уровне граждан, не способных работать в связи с преклонным возрастом, потерей трудоспособности, получения травм, врожденными физическими недостатками или по иным причинам, – характерный признак гуманного государства, ставящие в приоритет защиту своих граждан.

Страховая поддержка – рациональный инструмент государственной социальной политики, под которой понимают систему законодательных мер, положений, актов, направленных на улучшение жизненных условий россиян всех категорий.

Чиновники продумали систему защиты людей в случае социальных рисков, дискомфортного существования, связанного с [26, с. 17]:

- Инвалидностью;

- Потерей рабочего места;

- Экономическим кризисом;

- Гибелью мужа;

- Возрастом;

- Возникновением хронических заболеваний и психических проблем на фоне опасных условий труда.

На решение социальных вопросов ежегодно тратится 17 процентов от популярного макроэкономического показателя ВВП. За выплатами слабым и обездоленным следит Фонд соцстрахования. Структура работает с тремя векторами [13, с. 225]:

- Оплаты женщинам, решившимися стать матерями;

- Больничные;

- Несчастные случаи.

Главная проблема фонда – рост расходной статьи, связанной с улучшением демографической ситуацией в стране, рождением маленьких россиян, и с сокращением финансовых потоков. В 2017 году нехватка средств – один из отрицательных показателей ФСС.

Меры преодолению дефицита ФСС [13, с. 227]

В планах российского правительства – ряд конкретных шагов, способных повысить доходные статьи, сред них:

- Совершенствование рынка труда, чтобы разумно распределить ресурсы и обеспечить доступность инфраструктуры;

- Повышения качества медобслуживания и образовательной сферы;

- Сохранения программы по выдаче материнского капитала и расширения видов его реализации;

- Мощная поддержка семей, воспитывающих более трех деток;

- Выделения жилья или земли многодетным супругам;

- Повышения качества жизни людей преклонного возраста;

- Постройка современных больниц, совершенствование здравоохранительной сферы [16, с. 42];

- Бесплатное медобслуживание, развитие телемедицины, распространение электронной системы медкарт пациентов;

- Лекарства для малообеспеченных на бесплатной основе;

- Помочь трудоспособным инвалидом с организацией рабочих мест, так в РФ треть особой категории граждан, а это порядка 4 миллионов людей, граждане, способные заниматься трудовой деятельностью.

Обеспечение возрастных граждан – одна из основных затратных статей соцстрахования. На 2018 год дефицит в ПФ составил порядка 220 млрд. руб. Чтобы предотвратить коллапс, пришлось пойти на нетипичные решения:

- усиление мер по розыску нелегальных наемных работников, на выручку пришла полиция, ФМС, гос. структуры, их деятельность была направлена на взаимодействие;

- оставить обеспечение по возрасту на прежнем уровне для работающих пенсионеров, была отменена индексация, доплаты, надбавки, даже если гражданин вошел в список досрочников или льготников;

- увеличение возрастного порога для выхода на положенный отдых чиновникам [16,с. 44].

С 1 февраля 2018 года выплаты пенсионерам, сидящим дома, ЕДВ ветеранам труда, гражданам со званием «Герой» и прочих льготников были проиндексированы на 5,4 процента. Удалось повысить стоимость ИПК до 78,28 руб. Для пятипроцентного повышения гарантированных пособий выделено более двадцати миллиардов рублей, а на все виды ЕДВ боле четырехсот миллиардов рублей.

В настоящее время в России разработаны законодательные основы социального страхования, регламентирующие деятельность субъектов страхового рынка.

С начала 2017 г. налоговое законодательство пополнилось новым разделом № 9 под названием «Страховые взносы в РФ» и новой главой, где прописан порядок внесения страховых взносов индивидуальными предпринимателями, физическими самозанятыми лицами, юр. лицами [26, с. 20].

Фонд также продолжает реализацию «пилотного» проекта, в задачи которого входит замена «зачетной» системы прямой выплатой компенсаций региональными фондами соцстраха.

На данный момент наблюдается рост дефицита бюджета ФСС, что является негативной тенденцией в развитии социальных гарантий граждан. Так в 2017 году его размер составил 41,2 млрд. рублей. Причина тому с одной стороны, является снижение доходов ФСС из-за увеличения количества лиц, устроенных не официально [26,с. 21].

С другой стороны, рост расходов бюджета связан с повышением доли расходов на случай временной нетрудоспособности вследствие недостаточной квалификации работника или предоставлением ложных данных, касающихся страхового случая.

В период 2018 - 2019 гг. рост расходов Фонда, дефицит бюджета по факту составил в 2018 г. - 41,1 млрд. рублей, в 2019 г. - 36,4 млрд. рублей. По данным представленным выше можно сделать вывод, что происходит уменьшение суммы дефицита бюджета ФСС в 2018-2019 гг. [20,с. 30]

Однако с полной уверенностью говорить о сокращении данной суммы можно будет говорить в конце 2019 года.

Решением данной проблемы, на наш взгляд, может выступать совершенствование работы уполномоченных органов, в части более тщательной инспекции организаций на выявление не официально трудоустроенных граждан. Так же скрупулезной проверки подлинности документов, предоставляемых застрахованным при наступлении страхового случая.

Другой немаловажной проблемой является сокрытие реальных доходов ИП, в связи с этим государство недосчитывается приличной суммы в бюджете фондов. Очень часто можно наблюдать ситуацию, при которой работодателем используется такая форма расчета с работниками как «серая зарплата». Это делается для того, чтобы не платить большие страховые взносы [20, с. 33].

Обязательные суммы, которые должны оплатить индивидуальные предприниматели при доходе менее 300 тыс. руб. за 2018-2019 гг. То есть наблюдается увеличение данной суммы за 2018- 2019 гг. на 8 489 тыс. рублей. Подобные меры государства заставляют бизнесменов закрывать предприятия мелкого бизнеса или же скрывать свои доходы.

В результате, государство лишается источника дохода, а работники данного предприятия достойного пенсионного обеспечения.

Так же выделим проблему недостаточность средств пенсионного фонда.

Растущий дефицит бюджета ПФ Российской Федерации в 2018 году по сравнению с 2016 годом, что составляет 91 тыс. рублей.

Для того чтобы решить данную проблему Правительство с 2019 года увеличивает пенсионный возраст для мужчин данный показатель составит – 65 лет и для женщин – 55 лет. Это решение является очень спорным и имеет большое количество противников, ведь средний возраст продолжительности жизни у мужчин составляет - 65, а у женщин – 76 лет [25, с. 407].

Однако увеличение показателя должно привести к устойчивости и стабильности всей пенсионной системы, увеличению пенсий нынешних и будущих пенсионеров.

На данный момент судить об успехе или провале не будем, все покажет время. Выявленные проблемы требуют незамедлительного решения с целью устойчивого и стабильного функционирования всей системы социального страхования.

Для решение данных проблем необходимо провести реформирование уже существующей системы социального страхования, которое будет направлено на [20, с. 34]:

- внедрение совершенных автоматизированных систем для эффективной работы сотрудников, недопущение ошибок в данных;

- контроль за адекватным расчетам пособий для застрахованных лиц;

- сокращение нарушений в области социального страхования;

- сокращение дефицита бюджетов фондов; - увеличение открытости и прозрачности деятельности фондов;

- повышение финансовой грамотности населения, через проведение очных и онлайн встреч, конференций, проведение лекций и семинаров [20, с. 35].

Таким образом, решение всех вышеупомянутых проблем будет способствовать созданию эффективной системы обязательного социального страхования в РФ, повышению уровня социальной защиты населения от различного рода социальных рисков и опасностей.

Главный вопрос реформирования обязательного социального страхования — это необходимость восстановления его функционирования на подлинно страховых принципах и приостановление процесса его развития по пути социального обеспечения.

В заключение хотелось бы сказать, что возможности создания системы обязательного социального страхования, базирующейся на подлинно страховых принципах, далеко еще не исчерпаны.

Развитая система негосударственного социального страхования позволит значительно продвинуться по пути разгосударствления обязательного социального страхования, ликвидации монополии государства, усиления влияния альтернативного страхования.

Поэтому вопрос о разгосударствлении социальный сферы носит не только тактический, но и стратегический характер.

ЗАКЛЮЧЕНИЕ

Социальное страхование является установленной, контролируемой и гарантированной государством системой по обеспечению, поддержке престарелых, не способных к труду граждан за счёт средств целевого внебюджетного Фонда социального страхования государства, а также иных частных и коллективных фондов страхования.

Фонд социального страхования – совокупность элементов и систем, которые осуществляют накопление денежных отчислений, а также их распределение. Фонд социального страхования РФ - второй по величине (первый - Пенсионный фонд РФ) социальный внебюджетный фонд.

Цель российского Фонда социального страхования состоит в финансировании выплаты пособий по родам и беременности, нетрудоспособности временного типа, в случае рождения ребенка и ухода за ним до момента наступления возраста полутора лет, оплате отдыха и курортно-санаторного лечения и пр.

Источники образования средств российского Фонда социального страхования - это взносы по страхованию от организаций и предприятий всех форм собственности, ассигнования из бюджета федерации, добровольные взносы юридических и физических лиц и пр.

Основной проблемой социального страхования в Российской Федерации является сумбурное принятие нормативно правовых актов, провозглашающих обязательность страхования.

Следствием этого идет такое негативное последствие, как социальная несправедливость, то есть низкие размеры социальных страховых выплат за причинение вреда жизни и здоровью. Решить такой вопрос можно путем установления в различных законодательных актах единых подходов к обозначению размеров страховых сумм и выплат за причинение вреда жизни и здоровью гражданина. Такое решение урегулировало бы равноправие граждан Российской Федерации на получение страховых выплат.

Политика развития социального страхования должна включать в себя такие аспекты, как объединенная позиция Правительства, предприятий и работодателей в решении вопросов социального страхования, оживление предприятий при сохранении за государством законодательных и контрольных функций, создание условий для совершенствования негосударственного социального страхования, что непосредственно связано с организацией негосударственных пенсионных фондов.

Поддержка и развитие негосударственных добровольных форм страхования даст движение в нескольких направлениях. Во-первых, это позволит привлечь к социальному страхованию те группы населения РФ, которые остаются за бортом действующей системы. Во-вторых, поддержка негосударственных добровольных форм страхования даст фундамент для создания условий конкуренции между страховыми организациями, что значительно повысит уровень страховых услуг и даст предпосылки к повышению эффективности социальной защиты населения в Российской Федерации.

Подводя общую черту, отметим, что без решения обозначенных вопросов будет весьма проблематично создать эффективную и в полной мере работающую систему социального страхования в Российской Федерации, и не менее сложно будет обеспечить высокий уровень социальной защиты населения от различного рода социальных рисков.

БИБЛИОГРАФИЯ

- Федеральный закон от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования» // Собрание законодательства Российской Федерации. 19.07.1999, N 29, ст. 3686.

- Федеральный закон от 3 августа 2018 года № 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» (ред. от 30.10.2018)// http://www.consultant.ru

- Федеральный закон "О внесении изменений в Федеральный закон "Об обязательном пенсионном страховании в Российской Федерации" и статью 20 Федерального закона "Об основах обязательного социального страхования" от 03.08.2018 N 306-ФЗ (последняя редакция)// http://www.consultant.ru

Федеральный закон "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2018 год и на плановый период 2019 и 2020 годов" от 31.12.2017 N 484-ФЗ (последняя редакция)// http://www.consultant.ru

Федеральный закон "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год" от 22.12.2005 N 179-ФЗ (последняя редакция) // http://www.consultant.ru

- Алексеев Ю.П., Берестова Л.И., Бобков В.Н. Социальная политика: Учебник для вузов / Под ред. Волгина Н.А. – М.: Экзамен, 2014. – 736 с.

- Анисимов, С. А. Социальное страхование в современной России: мифы и реальность / С. А. Анисимов, В. А. Максимов-Казань: Издательство КГУ, 2017. – 255 с.

- Архипов А.П. Социальное страхование: учебник и практикум. – М.: Юрайт, 2015. – 388 с.

Асланова С. Х. Современные проблемы социальной политики государства и пути их совершенствования // Молодой ученый. — 2018. — №9. — С. 511-516.

Асланова С.Х., Топсахалова Ф.М. Лайпанов А.Ю. Социальная политика: сущность, современное состояние, проблемы и совершенствование отдельных сфер на уровне региона // Фундаментальные исследования. – 2019. – № 3-1. – С. 113-118.

- Бигеев Р.Р. История развития государственного социального страхования // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLI междунар. студ. науч.-практ. конф. – 2019. - № 1(41). – С. 11-17.

- Будин И.С. Экономическая сущность социального страхования // Инновационные технологии в науке и образовании: материалы VIII Междунар. науч.-практ. конф. (Чебоксары, 23 сент. 2018 г.) / ред.кол.: О.Н. Широков [и др.] – Чебоксары: ЦНС «Интерактив плюс». - 2018. – № 4 (8). – С. 261-265.

- Васильев А. В. Проблемы социального страхования и стратегия его развития в Российской Федерации // Молодой ученый. - 2018. - №50. - С. 223-227.

- Винник, Д. В. Анализ состава, структуры и динамики доходов и расходов Фонда социального страхования Российской Федерации за 2014-2018 годы, проблемы функционирования в современных условиях / Д. В. Винник. // Экономика и бизнес: теория и практика. – 2018. – 12. – С. 59-65.

- Графова В.С. Социальное страхование и его функции // Гуманитарные научные исследования. - 2018. - № 4. С. 12-15.

- Губинский М.Ш. Проблемы функционирования системы социальной защиты // Современное право. – 2018. - № 9. – С. 38 - 44.

- Дорофеев В.В. Понятие социального страхования // Научное сообщество студентов: МЕЖДИСЦИПЛИНАРНЫЕ ИССЛЕДОВАНИЯ: сб. ст. по мат. II междунар. студ. науч.-практ. конф. № 3. – С. 12-17.

- Захаров М.Л. Социальное страхование в России: Прошлое, настоящее и перспективы развития. Трудовые пенсии, пособия, выплаты пострадавшим на производстве: монография. – М.: Проспект, 2016. – 310 с.

- Игнатьева Э. И. Особенности и перспективы Фонда социального страхования // Молодой ученый. — 2018. — №11. — С. 859-864.

- Икусов Р. А., Ильина И. В. Организация и пути совершенствования обязательного социального страхования // Молодой ученый. — 2018. — №12.5. — С. 29-35.

- Козлова Е.В. Основы социального и пенсионного страхования в России: учебное пособие. – М.: Инфра-М, 2016. – 256 с.

- Роик В.Д. Социальное страхование: учебник и практикум. – М.: Юрайт, 2015. – 510 с.

- Соловьева М. Ф. О реализации социальной политики в России // Научно-методический электронный журнал «Концепт». – 2017. – Т. 4. – С. 26–32.

- Тяпкина Т.Ю. Исторические аспекты становления и развития системы социального обслуживания в России // Science and Practice: new Discoveries Proceedings of materials the international scientific conference. Editors: I.M. Shvec, L.A. Ismagilova, V.A. Gur'eva, E.A. Telegina, V.I. Sedenko. - 2017. - С. 190-199.

- Узденова Ф. Э. Проблемы реформирования системы обязательного социального страхования // Молодой ученый. — 2018. — №21. — С. 402-407.

- Фахрутдинова Е.В. Теоретические предпосылки формирования приоритетных национальных проектов в социальной сфере // Российское предпринимательство. - 2018. - № 6 Вып. 1 (136). - С. 16-22.

- Анализ внешней и внутренней среды организации (Теоретические основы анализа среды предприятия)

- Роль мотивации в поведении организации (Теоретические основы мотивации персонала организации)

- Лидерство, влияние, власть. Виды власти. Баланс власти (ЛИДЕРСТВО, ВЛИЯНИЕ И ВЛАСТЬ)

- Управления каналами сбыта в системе товародвижения реально существующей организации (Организационные аспекты сбытовой политики предприятия)

- Налоги с физических лиц и их экономическое значение (Общие условия и порядок налогообложения физических лиц)

- Дидактическая игра как метод обучения (Опыт работы воспитателей по проблеме обучения детей средствами )

- Выбор стиля руководства в организации (Теоретические и методологические основы исследования стиля руководства как фактора эффективного управления современной организацией)

- Корпоративная культура в организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И РАЗВИТИЯ КОРПОРАТИВНОЙ КУЛЬТУРЫ ОРГАНИЗАЦИИ)

- Мотивации персонала и проектирование систем стимулирования труда (ОСНОВНЫЕ ПОНЯТИЯ СТИМУЛИРОВАНИЯ ТРУДА)

- Понятие и виды наследования (Наследование по праву представления)

- Особенности политики мотивации персонала малых предприятий (Теоретические аспекты мотивации)

- Классификация правовых норм