Социальное страхование и его функции (Сравнение систем социального страхования в России и Германии)

Содержание:

ВВЕДЕНИЕ

Современное общество всё больше требует обеспечения полной социальной защиты для того, чтобы население в целом и отдельные социальные группы имели возможность получить широкую социальную поддержку. Особенно эта поддержка необходима в трудный для общества период экономической нестабильности. Ведь деятельность системы социального страхования, прежде всего, направлена на работающую часть населения, которая очень остро ощущают на себе неблагоприятную и не устойчивую экономическую обстановку.

Правильно и главное целесообразно построенная социальная политика не только обеспечивает социальную защиту работающих с помощью механизма социального страхования, но и позволяет осуществлять инвестиции в производственную сферу. Доходы от них идут на повышение квалификации работников и мотивации их труда, которые в итоге способствуют стабильному развитию общества. Следовательно, данная тема весьма актуальна, особенно во время отсутствия экономической устойчивости в государстве

Для решения социальных задач необходима мобилизация средств государственных внебюджетных фондов социального назначения на основе более четкого разграничения их функций в системе обязательного социального страхования. Мировой опыт подтверждает, что социальное страхование является ведущим институтом социальной защиты населения. Экономист В.Д. Роик отмечает, что более чем столетний опыт его функционирования в европейских странах «свидетельствует о том, что этот институт надежно защищает людей труда от рисков материальной необеспеченности в старости, в случае болезни, несчастного случая, безработицы.

Социальное страхование является значимой частью экономики Российской Федерации, где оно представлено страховым рынком, выступающим как особая социально-экономическая структура, форма денежного обращения, которая создана в рамках системы социальной защиты населения.

Необходимость изучения социального страхования обусловлена тем, что данная система и эффективное функционирование экономики тесно взаимосвязаны. Назначение страхования заключается в минимизации последствий от наступления различных неблагоприятных событий, обеспечение бесперебойности работы предприятий, поддержание материального благосостояния граждан. Все это оказывает прямое воздействие на общий уровень экономики страны в целом.

Цель данной работы – рассмотреть сущность социального страхования и его функции.

Структурно работа состоит из введения, двух глав, заключение и списка литературы.

ГЛАВА 1. СОЦИАЛЬНОЕ СТРАХОВАНИЕ В РОССИИ

1.1 Понятие социального страхования и его виды

Социальное страхование представляет собой определенный способ перераспределения национального дохода. Его задача заключается в обеспечении и реализации прав граждан на материальное обеспечение от социальных рисков, которые являются предпосылкой появления самого социального страхования[1].

Страхование осуществляется в случаях, когда вероятность наступления рисков может быть оценена и существуют определенные финансовые гарантии компенсации возникшего в результате ущерба.

Социальный риск – это вероятность наступления не зависимых от воли человека событий, нарушающих его социальную и экономическую жизнедеятельность, например: необходимость получения медицинской помощи, потеря кормильца, достижение пенсионного возраста, а также другие случаи.

Мировой практикой признано, что социальное страхование является наиболее эффективным инструментом управления риском, в связи с чем, остается на сегодняшний день наиболее распространенным и весомым элементом системы социальной защиты. В его основе лежат следующие принципы:

1. Полный охват заинтересованных в социальном обеспечении лиц, то есть равная для каждого возможность получать социальное обеспечение при наступлении социального риска;

2. Распределение обязательств, связанных с уплатой страховых взносов в фонды социального страхования между работниками и работодателями с привлечением средств государственного бюджета при возникновении такой необходимости;

3. Соответствие величины страхового взноса степени социальной защиты, которая необходима населению исходя из общественных стандартов уровня и качества жизни;

4. страховых выплат потребности в социальной с учетом размеров, и других уплаты страховых взносов[2].

страхование существует в формах: обязательное ование; страхование.

Субъектами форм являются:

1. - это юридическое лицо, в соответствии с зако Российской Федерации для деятельности по страхованию и лицензию на осуществление вида ьности[3].

2. Страхователь - , а также граждане, договор страхования со и обязанные в с федеральными законами ему страховые взносы[4].

3. лицо - это лицо, , жизнь, или пенсионное обеспечение застрахованы.

Добровольное – форма страхования, при договор между страховщиком и заключается на добровольных . Как правило, принцип распространяется на обе страхового договора[5].

В национальном страховом выделяют три отрасли страхования:

1. страхование, где в качестве страхования выступают , здоровье и трудоспособность ;

2. Имущественное , при котором объектом выступает имущество в видах;

3. Страхование , где объектом выступает ответственность третьими лицами ( и юридическими), в отношении может причинен ущерб.

отрасли страхования в себя большое ество страховых услуг, по объекту страхования, по стои, по долгосрочности, по масштабу. значение всех существующих имеет добровольное страхование, с точки социальной населения.

Страховая подлежит выплате, если страховой произошел в страхования. Непрерывность возможно обеспе только путем перезаключения .

Страховая сумма - договором страхования или нная законом денежная , в пределах страховщик при наступлении случая обязуется страховое возмещение по страхования. из страховой суммы, размеры страхового [6].

Страховой случай - , представляющее реализацию социального риска, с наступлением возникает обязанность произвести выплату страхователю.

В системе социального основной формой вы обязательное , так как осуществляется в силу в отношении всех граждан, подвергающихся рискам.

Согласно Закону «Об основах социального страхования» от N-165-ФЗ (ред. от обязательное соци страхование представляет систему создаваемых правовых и экономических мер, на компенсацию или ацию последствий изменения и социального положения ающих граждан[7].

При страховании должны определяться три оса: объекты, подлежащие страхованию, виды , минимальные страховых сумм. хотя бы одно из , не определено законом, страхование считать установленным, не воз обязанность страхования.

В обязательного страхования социальных рисков являются: необходимость медицинской помощи, нетрудоспособность, трудовое и профессиональное , материнство, , наступлением старости и другие.

При одновременно нескольких случаев выплаты страхового по каждому страховому определяется в соответствии с законами о видах обязательного социального .

Страховое возмещение – компенсация, выплачиваемая ователю при страхового случая из фонда для покрытия [8].

Каждому виду риска определенный вид страхо обеспечения по обязательному страхованию, то есть лнение своих обязательств застрахованным лицом при страхового случая страховых :

1. Оплата медицинскому расходов, связанных с влением застрахованному необходимой помощи;

2. Пенсия по , по инвалидности, по случаю кормильца;

3.Пособие по нетрудоспособности, в с трудовым увечьем и заболеванием, по беременности и , по уходу за ребенком до им полутора лет, по и другие;

4. Пособие на санаторно-курортное ;

5. Социальное пособие на ;

6. Оплата путевок на лечение и работников и членов их [9].

1.2 Система обязательного страхования Российской Федерации

Для реализации социального страхования формирование специализированных фондов денежных , имеющих форм: государственные , фонды самострахо, фонды страховых .

Государственные фонды или внебюджетные , представляют первую по значимости образования и денежных средств, на правовых, экономических и мерах, вырабатываемых в целях или минимизации последствий материального и социального граждан страны. государственных расходуются исключительно в це назначении[10].

В России три внебюджетных фонда ( 1).

Рассмотрим каждый из них:

1. Пенсионный Российской Федерации ()

Главным функциональным Пенсионного Российской Федерации обеспечение финансовой пенсионной системы и создание для регулярной выплаты в установленные .

Обязательное социальное

Обязательное

страхование

фонд

Российской

Обязательное медицин страхование

обязательного медицинского и Пенсионный фонд Рос Федерации

Обязательное ание на случай нетрудоспособности и в связи с , а также от несчастных

слу на производстве

Фонд

страхования Федерации

Рисунок 1 – обязательного социального

2. Фонд социального Российской (ФСС)

- Фонд страхования выполняет ряд :

- Формирует денежные , из которых затраты, связанные с нетрудоспособных лиц, и лиц не участвующих в процессе;

- Обеспечивает необходимого и структуры воспроизводства ресурсов (населения);

- разрыв между и неработающими анами в уровне вследствие чего, повышение качества жизни социальных населения.

Фонд страхования является , обеспечивающим два вида (рисунок 2).

социального страхования йской Федерации

социальное страхование на временной нетрудоспособности и в с материнством

страхование от несчастных на произ и профессиональных заболеваний

2 – Сферы деятельности социального страхования

3. обязательного медицинского Российской (ФОМС).

Обязательное страхование – система государством правовых и мер, направленных на бесплатного оказания помощи застрахованному , за счет средств медицинского [11].

Существуют Федеральный и фонды обязательного страхования. Страховщиком в обязательного страхования признается фонд, а территориальные выполняют отдельные страховщика в реализации территориальных обязательного медицинского в пределах базовой обязательного страхования.

В целях основных задач фонд обязательного страхования следующие функции:

- в разработке программы гарантий бесплатного гражданам помощи;

- Аккумулирует обязательного медицинского и управляет ими, формирует и резервы для финансовой устойчивости медицинского страхования;

- формы отчетности и порядок учета и отчетности медицинской помощи по ьному медицин страхованию;

- контроль за соблюдением обязательного медицинского законодательства об обязательном ме страховании;

- общие принципы и функционирования информационных в сфере обязательного страхования.

фонды осуществляют функции:

- Участвуют в территориальных программ гарантий оказания гражданам помощи и определении на оплату медицинской на территории Российской Федерации;

- финансовые средства медицинского страхования на территориях и ими;

- Финансируют страховые организации, имеющие лицензии;

- Собирают и данные учета сведений о лицах и об оказанной им помощи в соответствии с РФ[12].

Основными поступления средств во фонды социального являются страховые .

Страховые представляют собой периодические платежи, законодательно установленными населения, субъектами, а при необходимости – , и аккумулируемые в страховых для осуществления социальной [13].

Рассмотрим, как формирование сумм взносов на примере предприятия одной из строительных Тюменской области. изучим процесс страховых взносов в Пенсионный и Фонд обязательного страхования.

1.3 Сравнение систем социального страхования в России и Германии

В связи с постоянной нестабильностью политики, модернизации Фонда социального страхования с 2009 г. по настоящее время, в современном развитии страхования России необходимо изучение построения государственной системы этого направления на примере других стран с целью пополнения опыта в данной области, применения его к уже существующей системе в России в качестве реабилитируемого инструмента, приводящего к стабилизации, поднимающего на мировой уровень развития, что которого ведет к сбалансированной экономике на государственном уровне, к уравновешиванию существующего социального обеспечения и к дальнейшей модернизации взаимоотношений между различными субъектами РФ и самой системой. Страной, в которой правовая социальная система схожа с нашей, является Германия, считающаяся родиной социального страхования, осуществляющая социальное обеспечение в соответствии с Конституцией.

Ее социальная система страхования[14], управление, которой вызывает большой интерес, гарантирует каждому определенный стандарт уровня жизни и включает в себя следующее: пять видов социального страхования - обязательное пенсионное, обязательное медицинское, обязательное страхование на случай потери работы, обязательное страхование на случай потребности в постороннем уходе, обязательное социальное страхование от несчастных случаев; социальную помощь, оказываемую жертвам военных конфликтов, пострадавшим от преступлений, политическим заключенным ГДР; социальное обеспечение, подразделяющееся на следующие три вида пособий: по безработице для обеспечения прожиточного минимума, социальной помощи, дотации на жилье.

На основании законов были введены три вида социального страхования рабочих и служащих в 1883 г., 1884 г., 1889 г., с некоторыми изменениями действующие и сегодня: на случай болезни (обязательное медицинское), от несчастных случаев на производстве, на случай инвалидности (пенсионное страхование). В 1927 г. социальное страхование было дополнено четвертым видом на случай безработицы, в 1995 г. – пятым на случай необходимости ухода за одинокими людьми, оказания услуг больным и пожилым одиноким людям в домашних и в стационарных условиях. Россия развивала социальное страхование, взяв за основу немецкую модель, так как последняя являлась образцом для подражания. В 1889 г. в Государственный совет был внесен проект закона об ответственности владельцев промышленных предприятий, так называемый закон об обязательном страховании рабочих за увечье и смерть [2]. Спустя 14 лет, 2 июня 1903 г., был принят первый общероссийский Закон «О вознаграждении потерпевших вследствие несчастных случаев рабочих и служащих, а равно членов их семейств, в предприятиях фабрично-заводской, горной и горнозаводской промышленности».

Этим Законом вводилось не только обязательное страхование рабочих, он имел важнейшее значение для становления в России государственного социального страхования. Так, в 1918 г. гарантию обеспечения получили все наемные работники независимо от характера труда по видам пособий: при временной утрате в связи с болезнью, беременностью и родами. В 1922 г. непосредственно предприятиям в счет страховых взносов была передана выплата пособий, с 1929 г. образовался единый бюджет в сфере государственного социального страхования, а с 1933 г. управление социальным страхованием перешло под непосредственное руководство советских профсоюзов.

Аналогично Германии в основе осуществления обязательного социального страхования лежит Конституция РФ. В настоящий момент социальное страхование представляет собой специализированную структуру, обеспечивающую функционирование многоуровневой системы государственного социального страхования. Структура ФСС РФ состоит из трех основных звеньев – руководства, в которое входят председатель Фонда А.С. Кигим и четыре заместителя председателя Фонда; центрального аппарата Фонда, состоящего из четырнадцати департаментов и находящихся в подчинении девяти региональных отделений[15].

В Германии социальное страхование курируется Федеральным министерством труда и социальных дел по трем направлениям - страхованию от несчастных случаев, пенсионному страхованию, страхованию по безработице, а Федеральным министерством здравоохранения по двум направлениям - страхованию по уходу, медицинскому страхованию. Особый интерес представляет система управления двумя видами социального страхования, которые в той или иной степени близки к сфере деятельности ФСС РФ: страхование от несчастных случаев на производстве и медицинское страхование в части денежных компенсаций в связи с болезнью и материнством, так похожие на два основных направления ОСС в России (страхование от несчастных случаев на производстве и профессиональных заболеваний, страхование на случай временной нетрудоспособности и в связи с материнством. В решении социально-экономических программ развития страны важное место занимает пилотный проект как одна из ступеней модернизации в реформировании социального страхования, которая оказывает многостороннее воздействие на субъекты и население.

Экономическая целесообразность в развитии страховых отношений Фонда заключается в том, что уплата страховых взносов обеспечивает взаимосвязь государственных, общенародных интересов с интересами деятельности хозяйствующих субъектов разных форм, собственности организаций. Модернизация Фонда социального страхования в части усовершенствования своей системы и поиска пробелов в законодательстве пытается найти решение создавшихся проблем между исполнительным органом и страхователем - налогоплательщиком, работодателем и работником, нанимаемым на основании трудового договора на работу.

В настоящее время в Германии в различных органах социального страхования занято 350 тыс. сотрудников, работа которых является престижной и хорошо оплачиваемой (выше среднего уровня заработной платы по стране). В Германии одни и те же граждане охвачены разными видами социального страхования, то есть одновременно получают несколько пособий в социальной системе государства (рисунок 1).

В данном случае уплата страховых взносов определяет взаимоотношения хозяйствующих субъектов – предпринимателей, предприятий, организаций бюджетной сферы, внебюджетных фондов, кредитных организаций. Неразрешенные на государственном уровне письменные жалобы, поступавшие в Фонд социального страхования РФ, обусловили актуальность и обоснованность в необходимости развития системы урегулирования следующего шага в модернизации Фонда и видоизменения его задач, необходимых в изучении построения государственной системы этого направления на примере других стран, социальная система страхования и управления в которых вызывает большой интерес, с целью пополнения опыта в данной области и его применения.

Федеральное министерство

Страхование по уходу

тариф взноса – 1,95%

уплачивают: 50%

работодатель, 50% работник.

Количество застрахованных:

35 млн. человек

Медицинское страхование

тариф взноса – 15,5%

уплачивают: 7,3%

работодатель, 8,2% работник.

Количество застрахованных: 35 млн. человек

Федеральное министерство

Страхование по

безработице

тариф взноса – 3,0%

уплачивают: 50% работодатель, 50% работник. Кол-во застрахованных: 2 млн. человек

Страхование от несчастных

случаев

тариф взноса – 6,0%

уплачивают: до 16% от ФОТ (средний тариф – 1,4%) 100% работодатель. Кол-во застрахованных: 56 млн. чел + 17 млн. студентов и учащихся

Пенсионное

страхование

тариф взноса – 19,6%

уплачивают: 50% работодатель, 50% работник. Кол-во застрахованных: 40 млн.

человек

Рисунок 1 - Управление социальным страхованием

Таким образом, видны направленные цели каждого вида страхования, перечислены страховщики как источники финансирования и количества застрахованных лиц. В заключении мы можем сделать вывод, что социальное страхование играет существенную роль в современном обществе. Оно является надёжной защитой для населения. Одним из объективных факторов развития общества является необходимость материального обеспечения лиц, которые в силу определенных причин не участвуют в общественном труде и не могут за счет оплаты по труду поддерживать свое существование

ГЛАВА 2. ФУНКЦИИ СОЦИАЛЬНОГО СТРАХОВАНИЯ

Выделяют следующие функции социального страхования:

- страхование от несчастных случаев на производстве и профессиональных заболеваний. Не удивляет тот факт, что ФСС выполняет данную функцию. Так как с каждым годом число погибших сотрудников на предприятии растёт, к примеру, если взять статистику, то только за 2014 год по России погибли 2757 сотрудников на предприятии, это на 534 работников больше, чем в 2013 году[16].

- страхование на случай временной нетрудоспособности и в связи с материнством: выплата пособий по временной нетрудоспособности (оплата «больничных»), пособий по беременности и родам, единовременных пособий при постановке на учёт в ранние сроки беременности, единовременных пособий при рождении, ежемесячных пособий по уходу за ребёнком.

- обеспечение льготных категорий граждан путёвками на санаторно-курортное лечение. Не все, а именно граждане, входящие в данную категорию, не могут позволить себе путевки на восстановление здоровья. И таким образом, наше государство помогает с оплатой путевок на санитарно-курортное лечение им.

- обеспечение инвалидов техническими средствами реабилитации и протезам. К сожалению, люди инвалиды вынуждены пользоваться дорогостоящими средствами пользования для их более нормальной жизнедеятельности.

В настоящее время Российская Федерация встречается со следующими проблемами в сфере социального страхования:

- Острейшая нехватка денежных средств в связи с отсутствием ощутимого экономического роста в стране и сохраняющимся остаточным принципом финансирования здравоохраненческой отрасли;

- Низкий тариф ЕСН в части средств на обязательное медицинское страхование работающего населения, поскольку величина этих отчислений не увязана со стоимостью «страхового года» работающего населения;

- Низкие тарифы оплаты медицинских услуг.

Таблица 1

Социальное страхование в разных странах

|

Страны |

Социальное страхование |

|

Европа |

|

|

США |

|

Рекомендации по усовершенствованию функции фондов социального страхования:

- Увеличить государственный бюджет фонда социального страхования;

- Начать выплачивать стоимость дорогостоящих операций по видам дохода больных граждан;

- Произвести высокий контроль распределения средств фонда социального страхования.

Таким образом, фонд социального страхования Российской Федерации выполняет ряд важных функций по улучшению материального благосостояния и безопасной жизни людей, которая гарантирует нашу уверенность в завтрашнем дне.

В Российской Федерации законодательно закреплены принципы организации обязательного социального страхования, в числе которых [3]:

1) устойчивость финансовой системы обязательного социального страхования, обеспечиваемая на основе эквивалентности страхового обеспечения средствам обязательного социального страхования;

2) всеобщий обязательный характер социального страхования, доступность для застрахованных лиц реализации своих социальных гарантий;

3) государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика;

4) государственное регулирование системы обязательного социального страхования;

5) участие представителей субъектов обязательного социального страхования в органах управления системы обязательного социального страхования;

6) обязательность уплаты страхователями страховых взносов и (или) налогов;

7) ответственность за целевое использование средств обязательного социального страхования;

8) обеспечение надзора и общественного контроля;

9) автономность финансовой системы обязательного социального страхования.

Основными принципами осуществления добровольного социального страхования можно считать принципы коммерческого страхования, к которым относятся следующие [5]:

1) наличие имущественного интереса;

2) страхуемость риска;

3) эквивалентность страховой суммы и страховой выплаты;

4) доверие сторон договора страхования;

5) выплата страхового обеспечения в пределах размера действительного убытка;

6) наличие причинно-следственной связи убытка и события, его вызвавшего.

На основе вышеизложенных принципов организации обязательной и добровольной форм социального страхования, а также с учетом принципов, принятых международным сообществом в области соци ального страхования, предлагаем следующий перечень основных принципов осуществления социального страхования:

- Всеобщая доступность и равенство в реализации социальных гарантий.

- Сочетание обязательной и добровольной форм социального страхования.

- Взаимная ответственность страхователя, страховщика и государства за обеспечение прав застрахованных лиц.

- Личная материальная ответственность и заинтересованность граждан в сохранении своего здоровья и трудоспособности.

- Финансовое участие и солидарная взаимопомощь всех субъектов социального страхования.

- Сочетание государственного регулирования и рыночного саморегулирования социального страхования.

- Баланс экономической эффективности и социальной справедливости.

- Тесная взаимосвязь социального страхования с национальной экономикой.

- Повышение качества жизни населения.

- Стимулирование социально-экономического развития страны.

В настоящее время в российском социальном страховании не все принципы соблюдены. Это связано с исключением из сферы обязательного социального страхования риска безработицы, наличием ряда нестраховых выплат, заменой страховых взносов отчислениями по единому социальному налогу, отсутствием в должной мере присущей социальному страхованию солидарной ответственности в медицинском страховании, упразднением введенного ранее элемента материального участия работающих граждан в формировании средств системы обязательного социального страхования.

С развитием экономики роль социального страхования возрастает. Это обусловлено увеличением видов и масштабов социальных рисков, а также повышением гуманитарных ориентиров в современных цивилизованных государствах.

В рыночной экономике социальное страхование выполняет множество функций, реализуя при этом экономическую и социальную роль (таблица 1).

Таблица 1

Роль и функции социального страхования в рыночной

экономике

|

Роль социального страхования |

Функции социального страхования |

На уровне физического лица |

На уровне юридического лица |

На уровне |

|

Экономическая роль |

Защитная |

Защита достигнутого семейного достатка |

Защита от дополнительных расходов при наступлении социальных рисков |

|

|

Восстановительная (рисковая) |

Компенсация материальных потерь в результате наступления социальных рисков |

Создание условий для воспроизводства трудовых ресурсов |

Обеспечение непрерывности общественного воспроизводства |

|

|

Перераспределительная |

Поддержание достигнутого уровня жизни граждан |

Обеспечение воспроизводства трудовых ресурсов |

Перераспределение социальных рисков во времени и пространстве |

|

|

Контрольная |

Повышение личной ответственности |

Повышение ответственности работодателей |

Контроль: над социальными рисками; за формированием и использованием средств страховых фондов |

|

|

Предупредительная |

Снижение вероятности наступления социальных рисков и негативных последствий от их проявления |

|||

|

Стимулирующая |

Стимулирование повышения рождаемости |

Сти мул ирование улучшений условий труда |

Стимулирование улучшения демографической ситуации и социально- экономического развития страны |

|

|

Аккумулирующая |

- |

- |

Гарантия постоянного наличия резервов |

|

|

Инвестиционная |

Обеспечение экономики страны инвестиционными ресурсами |

|||

|

Стабилизирующая |

- |

- |

Поддержание бюджетного баланса страны |

|

|

Социальная роль |

Гармонизация внутрисемейных отношений |

Гармонизация отношений в трудовых коллективах |

Повышение социальной стабильности в обществе |

|

|

Социальная |

Решение социальных проблем |

|||

В процессе реализации экономической роли социальное страхование осуществляет следующие функции:

1. Защитная функция.

Содержание данной функции социального страхования выражается в защите достигнутого семейного достатка граждан, а также от дополнительных расходов юридических лиц и государства при наступлении социальных рисков.

2. Восстановительная (рисковая) функция.

Рисковая природа человеческого существования была и остается основной предпосылкой, обусловившей появление социального страхования. Процесс воспроизводства человека подвержен рискам прерывания на физиологическом, экономическом и социальном уровнях.

В основе социального риска для большинства населения лежит возможность потери дохода. На макроэкономическом уровне социальный риск проявляется в несоответствии индивидуальных параметров уровня жизни человека общественным нормам и стандартам.

Реализуя воспроизводственную функцию, социальное страхование позволяет обеспечить непрерывность общественного воспроизводства, создавая усло вия для восстановления финансовых и трудовых ресурсов, утраченных в результате действия социальных рисков.

3. Перераспределительная функция.

Эта функция страхования заключается в возмещении материальных потерь пострадавшим в результате наступления социальных рисков. В рамках действия этой функции происходит перераспределение рисков во времени и пространстве.

В социальном страховании действует принцип «Один за всех и все за одного», в соответствии с которым реализуется эта функция путем возмещения финансовых последствий социальных рисков пострадавшим лицам за счет остальных участников процесса социального страхования.

Реализация перераспределительной функции социального страхования создает ряд преимуществ для рыночной экономики: во-первых, поддерживается достигнутый уровень жизни граждан с помощью механизмов компенсации утраченного заработка или дополнительных непредвиденных расходов, связанных с лечением или реабилитацией (медицинской, профессиональной или социальной); во-вторых, обеспечивается воспроизводство трудовых ресурсов.

4. Контрольная функция.

Содержание контрольной функции социального страхования выражается не только в контроле за строго целевым формированием и использованием средств страховых фондов, но и в контроле над социальными рисками.

Кроме того, социальное страхование способствует повышению личной ответственности каждого гражданина и работодателя, заставляя их рассчитывать последствия своей деятельности с точки зрения сокращения социальных рисков.

5. Предупредительная функция.

Назначением предупредительной функции социального страхования является финансирование за счет средств страховых фондов мероприятий по сокращению вероятности наступления социальных рисков и определенному сокращению уровня убытков от их проявления.

6. Стимулирующая функция.

Социальное страхование стимулирует повышение рождаемости, улучшение условий труда и социальноэкономическое развитие страны.

7. Аккумулирующая функция социального страхования реализуется через создание страховых фондов, обеспечивающих стабильность процесса социального страхования, гарантию обществу постоянного наличия резервов, с помощью которых можно возместить последствия наступления социальных рисков.

8. Инвестиционная функция.

Реализация данной функции социального страхования заключается в инвестировании временно свободных денежных средств страховых фондов с целью защиты их от влияния инфляции, способствуя тем самым развитию национальной экономики.

9. Стабилизирующая функция (с экономической точки зрения).

Социальное страхование, защищая государство от непредвиденных расходов при наступлении социальных рисков, поддерживает бюджетный баланс страны, что выступает инфляционным фактором и рычагом стабилизации национальной экономики.

Социальная роль социального страхования заключается в выполнении социальной и стабилизирующей функций.

Осуществляя социальную функцию, социальное страхование обеспечивает решение социальных проблем общества. Стабилизирующая функция социального страхования (с социальной точки зрения) проявляется в обеспечении гармонизации внутрисемейных отношений и отношений в трудовых коллективах, что, в свою очередь, способствует повышению стабильности в обществе и экономике в целом. Мы присоединяемся к мнению профессора В.Д. Роика, который считает, что социальное страхование представляет собой мощный мехaнизм достижения социального согласия[17].

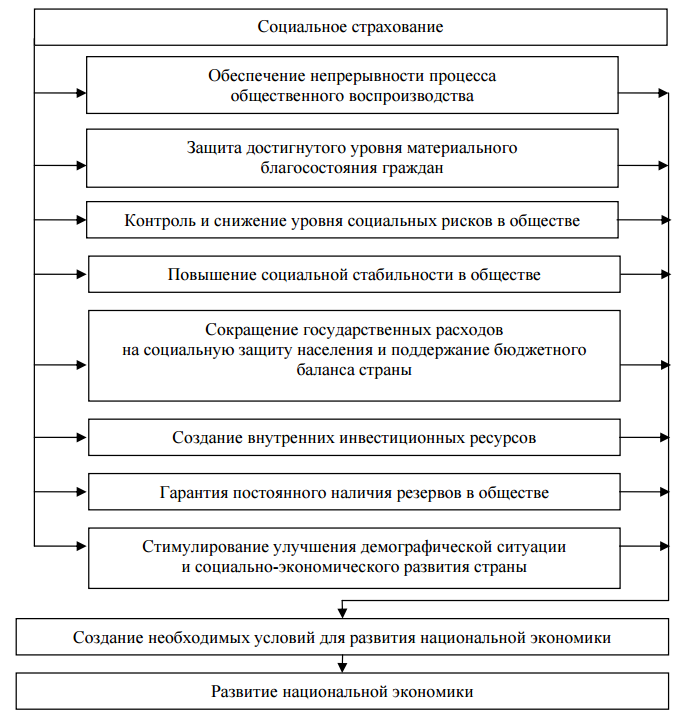

В процессе реализации экономической и социальной роли социальное страхование создает необходимые условия для развития национальной экономики (рисунок 1).

Рисунок 1 – Механизм влияния социального страхования на развитие национальной экономики

Таким образом, социальное страхование является важным элементом социально-ориентированной рыночной экономики, обеспечивающим непрерывность процесса общественного воспроизводства, участвующим в процессе формирования внутренних инвестиционных ресурсов, способствующим решению государственных социальных проблем. Для обеспечения социальной стабильности общества и устойчивых темпов экономического роста в Российской Федерации необходимо совершенствование организации и повышение эффективности функционирования национальной системы обязательного социального страхования и стимулирование развития добровольной формы страховой защиты от социальных рисков.

ЗАКЛЮЧЕНИЕ

Таким , можно сказать, что социального страхования гарантом безопасной общества. Оно интересы физических, лиц, а также государства, при этом фактором развития страны, способствуя благосостояния граждан, потерь предприятий при неблагоприятных .

Внебюджетные фонды важнейшим элементом страхования, представляя обособленные денежных средств. Их способствует оперативному определенных целевых социального . Формирование данных происходит за счет страховых взносов и юридических лиц. предприятие не является .

Расчет сумм происходит по определенной , уплата каждый месяц в обязательных платежей, представляются в территориальные необходимые отчетности, которые в соответствии с порядком Постановлениями соответствующих . Предприятие установленные сроки отчетности и оплаты страховых взносов. вывод результаты аудиторской за 2014 год, которая на предприятии в феврале года. аудиторскому заключению достоверно отражает деятельности предприятия.

СПИСОК ЛИТЕРАТУРЫ

- РФ от 27.11.1992 г. № 4015-1 «Об страхового дела в Федерации» (ред. от г.) [Электронный ]. - Режим доступа: /10100758

- Федеральный закон от г. № 165-ФЗ «Об основах ательного страхования» (ред. от г.) [Электронный ]. - Режим доступа: /12116344

- Федеральный от 29.11.2010 г. № 326 - ФЗ «Об обязательном страховании в Российской » (ред. от 01.12.2014 г.) [ ресурс]. - доступа: http://base.consultant.ru/cons/cgi/online. =171752

- Федеральный закон от 24.12.1998 г. № 125 - ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (ред. от 01.12.2014 г.) [Электронный ресурс]. - Режим доступа: http://base.garant.ru/12112505

- Федеральный закон от 24.07.2009 г. № 212 - ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (ред. от 23.05.2015 г.) [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_180054/

- Федеральный закон от 02.12.2013 г. № 323-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2014 год и на плановый период 2015 и 2016 годов» [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_155112/#p23;

- Федеральный закон от 28.12.2013 г. № 426 - ФЗ «О специальной оценке условий труда» (ред. от 23.06.2014 г.) [Электронный ресурс]. – Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=164535;

- Постановление Правительства РФ от 12.02.1994 г. № 101 «О Фонде социального страхования Российской Федерации» (ред. от 15.05.2014 г.) [Электронный ресурс]. - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=163188;

- Постановление Правительства РФ от 04.12.2014 г. № 1316 «О предельной величине базы для начисления страховых взносов в Фонд социального страхования Российской Федерации и Пенсионный фонд Российской Федерации с 1 января 2015 г.» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_171922/;

- Постановление Правительства РФ от 30.11.2013 г. № 1101 «О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2014 г.» [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_ LAW_155134/;

- Постановление Правительства РФ от 10.12.2012 г. № 1276 «О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2013 г.» [Электронный ресурс]. - Режим доступа: http://2014.pfrf.ru/admin_strah_vznos/22867.html;

- Постановление Правительства РФ от 24.11.2011 г. № 974 «О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2012 г.» [Электронный ресурс]. - Режим доступа: http://www.rg.ru/2011/11/29/straxvznosy-sitedok.html;

- Ахвледиани, Ю. Т. Страхование: Учебник для студентов вузов / Ю. Т. Ахвледиани. – М.: ЮНИТИ-ДАНА, 2013. – 543 с.;

- Букина, О. А. Краткая азбука бухгалтера / О. А. Букина. – 5-е изд., перераб. и доп. - Ростов н / Д: Феникс, 2014. – 224 с.;

- Грачева, Е. Ю. Правовые основы страхования: Учебное пособие / Е. Ю. Грачева, О. В. Болтинова. - М.: Проспект, 2013. - 128 с.;

- Дмитриева, И. М. Бухгалтерский финансовый учет: учебник для бакалавров / И. М. Дмитриева. – М.: Юрайт, 2014. - 539 с.;

- Журкина, Н. С. Государственные внебюджетные фонды. Краткий конспект лекций / Н. С. Журкина, Е. А. Шишкина. – Казань: Изд-во КФУ, 2014. – 100 с.;

- Кричевский, Н. А. Социальное страхование / Н. А. Кричевский, А. К. Соловьев. – 2-е изд. перераб. и доп. – М.: Дашков и К, 2013. – 313 с.;

- Никифоров А.В. Функции фонда социального страхования / Сборник материалов III Международной научно-практической конференции: в 2-х томах. Главный редактор О.Н. Широков. 2016

- Покачалова, Е. В. Страховые взносы в государственные социальные внебюджетные фонды и налоги в РФ: особенности правовой природы / Е. В. Покачалова // Налоги. - 2014. - № 1. - С. 29-33

- Сухорученкова Г.Ф. Обязательное социальное страхование: прошлое, настоящее и будущее // Охрана и экономика труда. – 2015. - № 3 (20). – С. 95-98

- Государственное пенсионное обеспечение [Электронный ресурс]. - Режим доступа: http://ruspension.ru/statepensions/;

- Добровольное личное страхование [Электронный ресурс]. - Режим доступа: http://buhuchet-info.ru/buhgalterskiy-uchet-v-strahovanii/384-dobrovolnoe-lichnoe-strahovanie-.html;

- Изменения в начислении страховых взносов в ФСС РФ с 01.01.2015 [Электронный ресурс]. - Режим доступа: http://r60.fss.ru/archive/152997.shtml;

- Страховые взносы на травматизм [Электронный ресурс]. – Режим доступа: http://www.pnalog.ru/material/strahovye-vznosy-na-travmatizm

-

Кричевский, Н. А. Социальное страхование / Н. А. Кричевский, А. К. Соловьев. – 2-е изд. перераб. и доп. – М.: Дашков и К, 2013. – 313 с.; ↑

-

Покачалова, Е. В. Страховые взносы в государственные социальные внебюджетные фонды и налоги в РФ: особенности правовой природы / Е. В. Покачалова // Налоги. - 2014. - № 1. - С. 29-33 ↑

-

Закон РФ от 27.11.1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации» (ред. от 08.03.2015 г.) [Электронный ресурс]. - Режим доступа: http://base.garant.ru/10100758 ↑

-

Федеральный закон от 16.07.1999 г. № 165-ФЗ «Об основах обязательного социального страхования» (ред. от 01.12.2014 г.) [Электронный ресурс]. - Режим доступа: http://base.garant.ru/12116344 ↑

-

Дмитриева, И. М. Бухгалтерский финансовый учет: учебник для бакалавров / И. М. Дмитриева. – М.: Юрайт, 2014. - 539 с.; ↑

-

Закон РФ от 27.11.1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации» (ред. от 08.03.2015 г.) [Электронный ресурс]. - Режим доступа: http://base.garant.ru/10100758 ↑

-

Федеральный закон от 16.07.1999 г. № 165-ФЗ «Об основах обяза-тельного социального страхования» (ред. от 01.12.2014 г.) [Элек-тронный ресурс]. - Режим доступа: http://base.garant.ru/12116344 ↑

-

Грачева, Е. Ю. Правовые основы страхования: Учебное пособие / Е. Ю. Грачева, О. В. Болтинова. - М.: Проспект, 2013. - 128 с.; ↑

-

Государственное пенсионное обеспечение [Электронный ресурс]. - Режим доступа: http://ruspension.ru/statepensions ↑

-

Журкина, Н. С. Государственные внебюджетные фонды. Краткий конспект лекций / Н. С. Журкина, Е. А. Шишкина. – Казань: Изд-во КФУ, 2014. – 100 с.; ↑

-

Журкина, Н. С. Государственные внебюджетные фонды. Краткий конспект лекций / Н. С. Журкина, Е. А. Шишкина. – Казань: Изд-во КФУ, 2014. – 100 с. ↑

-

Федеральный закон от 29.11.2010 г. № 326 - ФЗ «Об обязательном медицинском страховании в Российской Федерации» (ред. от 01.12.2014 г.) [Электронный ресурс]. - Режим доступа: http://base.consultant.ru/cons/cgi/online. cgi?req=doc;base=LAW;n=171752 ↑

-

Добровольное личное страхование [Электронный ресурс]. - Режим доступа: http://buhuchet-info.ru/buhgalterskiy-uchet-v-strahovanii/384-dobrovolnoe-lichnoe-strahovanie-.html ↑

-

Страхование / Под ред. Доктора экон. наук, профессора Д.А. Фёдоровой - 2-е изд., перераб. и доп. - М.: Экономистъ, 2013 ↑

-

Алешкевич, И. Н. Фонд социальной защиты населения: модель финансового обеспечения / И. Н. Алешкевич // Экон. и управ. – 2015 ↑

-

Несчастные случаи на производстве . -Режим доступа: https://trudohrana.ru ↑

-

Роик В.Д. Основы социального страхования. – М.: Анкил, 2015 ↑

- Финансовая политика и ее реализация в РФ(Виды финансовой политики)

- НАЛОГИ С ФИЗИЧЕСКИХ ЛИЦ И ИХ ЭКОНОМИЧЕСКОЕ ЗНАЧЕНИЕ (Общие условия и порядок налогообложения физических лиц в соответствии с законодательством РФ)

- Рынок систем бронирования в гостиничной индустрии(Теоретические основы изучения рынка систем бронирования в гостиничной индустрии)

- Невербальные коммуникации: значение, способы и эффективность использования в современных компаниях.»

- Организация торговли на аукционах (История возникновения аукционов)

- Общее понятие о гражданском праве(Гражданское право как самостоятельная отрасль права)

- Стиль живописи в период написания картины “Пшеничное поле с кипарисом”

- Проектирование реализации операций бизнес-процесса «Управление документооборотом»(Особенности ведения документооборота на предприятии)

- Аналитический обзор современного программного обеспечения ПК

- Особенности работы с персоналом, владеющим конфиденциальной информацией (Поиск и приём кандидатов)

- Цель и задачи налогового учета в России

- Личное страхование и перспективы его развития в РФ (Объекты личного страхования)