Социальное страхование и его функции (Понятие «Социальная защита» и «Социальное страхование»)

Содержание:

ВВЕДЕНИЕ

В нашей стране осуществляется система обязательного страхования трудящихся граждан их работодателями. Первые попытки введения ответственности работодателей были предприняты более ста лет назад, с тех пор произошли значительные изменения. Текущая система отчислений в пенсионный, социальный и медицинский страховые фонды существует около тридцати лет, но и с ней постоянно происходят изменения. С 1990 г. страховые функции были переложены с плеч государственного бюджета на созданные внебюджетные фонды, формируемые за счет отчислений работодателей. Так как данная система не принесла ожидаемых результатов, ее неоднократно реформировали. С целью легализации выплат заработной платы и привлечения дополнительных отчислений в фонды в 2001 году был введен Единый социальный налог, просуществовавший до 2010 г. Его предназначение состояло в аккумуляции средств с целью реализации прав граждан на государственное пенсионное и социальное страхование, а также медицинскую помощь. Новый поворот событий в этой области - введение 34 главы НК РФ - и послужил причиной предпринятой авторами попытки систематизации всех изменений, произошедших с платежами во внебюджетные фонды на протяжении 26 лет

Целью данной работы является исследование теоретической (сущность, особенности, классификация социального страхования) и практической сторон (ФСС) социального страхования, также выявление его роли в современных условиях.

Предметом исследования является сформированная отечественная система социальной защиты населения, состав ее элементов.

Объектом изучения является социальное страхование как объективная необходимость современного общества, его сущность и роль.

В работе использованы методы исследования: системного анализа, математические и статистические методы, сравнения, обобщения.

Информационной базой для написания работы явились законодательные акты Российской Федерации, периодическая печать финансово-экономического направления, ресурсы Интернета, справочно-правовых систем «Консультант Плюс» и «Гарант», монографическая и учебная литература.

В условиях развития рыночного хозяйства и совершенствования отношений работодателя и наемного работника разнообразные виды рисков, подстерегающих человека в процессе трудовой деятельности, да и всей жизни в целом, в основном сводилось к комплексному виду риска – социальному риску – потере дохода от трудовой деятельности или стабильно получаемого заработка. В современных условиях для обеспечения населения денежными средствами, необходимыми для нормального, полноценного существования, требуется обязательное выполнение двух условий: трудоспособность (обладание рабочей силой) и возможность трудоустройства (продажи ее на рынке). Реализация социального риска, соответствующего этим условиям на практике возможна в двух случаях – при потере трудоспособности и отсутствии спроса на трудовую деятельность. При этом следует отметить, что формы проявления социального риска достаточно многообразны и включают: болезнь, травму, беременность и роды, уход за ребенком или недееспособным, инвалидность, старость, безработицу, потерю кормильца, смерть.

Под социальным риском следует понимать вероятность наступления событий, угрожающих нормальному воспроизводству человека, его физиологической и социально-экономической жизнедеятельности. В условиях рыночной экономики социальный риск, как правило, принимает форму потери трудового дохода, при социальной экономике – форму потери соответствия определенным стандартам уровня и качества жизни.

Социальные риски можно дифференцировать по пяти основным критериям.

1. По масштабу действия различают универсальные и специальные риски. Первые распространяются на все население, вторые актуальны только для отдельных категорий населения. Универсальные риски обычно берет на себя государство, а специальные риски выступают предметом защиты локальных систем;

2. По периоду действия социальные риски подразделяются на краткосрочные и долгосрочные. Краткосрочные риски покрываются путем перераспределения ущерба, а долгосрочные риски требуют процесса накопления средств для их покрытия.

3. В зависимости от объекта действия риска делятся риски, угрожающие отдельным группам населения, выделяемым по их роли и статусу в системе общественного воспроизводства. В современных условиях адресный подход к обеспечению социальной защиты выступает основной целью социальной политики любого цивилизованного государства.

4. По сфере возникновения социальных рисков выделяют природные (физиологические), техногенные, экономические и общегражданские риски.

5. В зависимости от вероятности наступления и циклического характера человеческой жизни социальные риски могут быть плановыми, прогнозируемыми и непредвиденными. Взаимосвязь системы социальной защиты с основными составляющими общественного развития проявляется в следующем. Во-первых, социальная защита является ключевым элементом социальной политики (регулирования) государства. Во-вторых, ее предметом выступают социальные риски воспроизводства трудовых ресурсов, как основного элемента всего общественного воспроизводства. В-третьих, на те сферы социальной жизни общества, которые не носят рисковый характер и являются необходимыми издержками воспроизводства социальная защита не распространяется. В-четвертых, влияние демографических, экономических и политических факторов на формирование социальной защиты опосредовано системой социальных рисков воспроизводства человека.

Впервые термин «социальная защита» был введен в США при разработке социальных программ в рамках политики «нового курса» Ф.-Д. Рузвельта в 1935 г. В 40-е годы этот лозунг был подхвачен Международной организацией труда и положен в основу всех конвенций и рекомендаций по вопросам социальной политики.

Пик научного интереса к данной проблематике приходится на период начала 1970-х – конца 1980-х годов, когда вопросы социальной политики рассматривались в качестве одного из важнейших элементов теории «welfare state» (государственного благосостояния). Доля социальных расходов в структуре ВВП неуклонно росла, и этот показатель многие экономисты считали основным в построении теорий «welfare». Однако в последствии при неуклонном росте социальных расходов государства в развитых странах стали проявляться такие негативные тенденции, как увеличение безработицы, снижение уровня личных доходов и благосостояния населения, рост инфляции, что позволило говорить о кризисе теории «государства благосостояния». В этот период ученых стали волновать более актуальные вопросы взаимодействия экономики и социальной сферы. Большинство современных экономистов в качестве основополагающей концепции и сегодня приводят работу английского ученого и государственного деятеля У. Бевериджа, подготовленную еще в 1942 г.

Концепция социальной защиты У. Бевериджа базируется на 3 основных принципах:

1) организация социальной зашиты должна рассматриваться как одна из составляющих общей политики социального прогресса;

2) социальная зашита должна обеспечиваться путем кооперации государственных и частных усилий, при которой государство предоставляет минимальный социальные гарантии, а остальная часть социальных рисков возмещается за счет дополнительного обеспечения, осуществляемого самим индивидом;

3) обязательное социальное страхование должно использоваться в качестве основного метода защиты при обеспечении государством выполнения трех условий, необходимых для его осуществления: равных возможностей воспитания детей за счет детских пособий, всеобщего медицинского и реабилитационного обслуживания и отсутствия массовой безработицы.

Рассмотренные подходы к определению социальная защита можно свести к двум основным: классическому и расширенному. Классический (или традиционный) подход понимает под социальной защитой систему мер, обеспечивающих определенный (чаще всего минимально необходимый) доход взамен потери стабильного заработка в связи с наступлением определенных событий, перечень которых строго ограничен. Расширенный подход к толкованию социальной защиты предполагает ее определение как системы обеспечения достойного уровня жизни граждан независимо от их индивидуальных возможностей и меры участия в общественном труде. Палитра же мнений внутри каждого подхода очень разнообразна и не позволяет выделить какое-либо одно из определений в качестве эталонного. Прежде всего этому мешает высокая степень зависимости социальной защиты от того или иного типа социально-экономической организации общества.

К основным социальным методам защиты уровня и качества жизни населения относятся:

- социальное страхование;

- социальное обеспечение;

- социальная помощь (или обслуживание);

- корпоративная защита за счет средств работодателя;

- индивидуальная защита (личное страхование, пенсионные планы);

- налоговые льготы;

- провидентные фонды;

- благотворительность.

Названные социально-экономические инструменты существуют параллельно и взаимодополняют друг друга. Их применение определяется спецификой тех или иных социальных рисков, различием в потребностях защиты разных социально-демографических групп населения, государственными социальными и экономическими приоритетами.

Однако далеко не все экономисты считают их элементами или в зарубежной терминологии – рэндами социальной защиты. Гораздо чаще встречаются ограничительные, а не расширительные подходы к составу системы социальной защиты. Наиболее узкая трактовка сводит всю систему социальной защиты только к одному элементу – социальному обеспечению, под которым понимаются программы, «поддерживающие на определенном уровне доходы индивидов или семей, имеющих право на помощь». Наиболее часто встречается двухэлементная трактовка системы социальная защита, объединяющая в себе социальное страхование и социальное обеспечение. Система должна объединять два подхода к защите доходов населения. Первый – социальное страхование – обеспечивает компенсацию утраты трудового дохода. Второй – социальное обеспечение – гарантию минимально необходимого дохода тем, кто не получал и не получает трудового дохода.

Поскольку социальное страхование выступает наиболее важным составным элементом социальной защиты населения, рассмотрим более подробно его трактовку. В учебной и научной литературе существуют различные определения термина «социальное страхование». По мнению В. Роика социальное страхование представляет собой «систему социальной защиты, задача которой – обеспечивать реализацию конституционного права экономически активных граждан на материальное обеспечение в старости, в случае болезни, полной или частичной утраты трудоспособности, потери кормильца, безработицы». В современном экономическом словаре социальное страхование рассматривается как «установленная, контролируемая и гарантированная государством система обеспечения, поддержки престарелых, нетрудоспособных за счет государственного страхового фонда, а также коллективных и частных страховых фондов». Такое же определение социального страхования дается и С.М. Вишняковой. В иллюстрированном энциклопедическом словаре под социальным страхованием понимается «государственная система материального обеспечения граждан при наступлении нетрудоспособности, старости и в иных предусмотренных законом случаях (например, санаторно-курортное лечение, организация отдыха, лечебного питания)». Такое же определение социального страхования приводится в большом энциклопедическом словаре.

Финансово-кредитный энциклопедический словарь определяет социальное страхование как «форму социальной защиты экономически активного населения от различных рисков, связанных с потерей работы, трудоспособности и доходов, на основе коллективной солидарности возмещения ущерба». В энциклопедии права социальное страхование трактуется как «одна из основных форм социального обеспечения, система материального обеспечения граждан в случаях реализации социальных страховых рисков». Финансовый словарь толкует социальное страхование как «одну из форм социального обеспечения; государственную систему материального обеспечения граждан в старости в случае временной или постоянной потери трудоспособности, а также охраны их здоровья». В учебнике «Финансы» под редакцией А.Г. Грязновой и Е.В. Маркиной социальное страхование рассматривается как «механизм социальной защиты, который предполагает формирование специального денежного фонда за счет обязательных страховых взносов, расходы которого связаны с осуществлением гарантированных государством социальных выплат, предназначенных для полного или частичного возмещения заработной платы в результате утраты трудоспособности или потери работы, а также основного дохода после потери кормильца».

М.А. Гулина под социальным страхованием понимает «термин для описания финансовой помощи, выделяемой государством из бюджета». В Оксфордской иллюстрированной энциклопедии социальное страхование определяется как «программы социальной помощи, основанные на принципе страхования». Можно привести еще несколько определений социального страхования: – «Социальное страхование – это один из основных факторов, который показывает успешность той или иной страны и ее прогрессивное развитие. Разработанная система поддержки нетрудоспособных, людей в возрасте, а также безработных граждан помогает разрешить проблемы перечисленных лиц на государственном уровне» . – «Социальное страхование – это система, которая обеспечивает защиту пожилых людей, инвалидов, всех, кто имеет право на пенсионное обеспечение». – «Социальное страхование – это меры социальной защиты и государственной поддержки нуждающейся части жителей страны».

Как видно из приведенных выше определений термин «социальное страхование» не имеет однозначного толкования. Многие авторы сходятся во мнении, что социальное страхование – это система социальной защиты, либо социальной помощи, либо социального обеспечения. Поскольку социальное страхование выступает одним из элементов социальной защиты, приведенные выше определения либо слишком узко, либо слишком широко определяют понятие социального страхования.

Учитывая выше приведенные подходы к определению социального страхования, на наш взгляд, под социальным страхованием следует понимать одну из форм социальной защиты трудоспособных граждан от социальных рисков, связанных с временной или постоянной потерей трудоспособности, дохода, наступления возраста, потери кормильца.

На современном этапе российское общество сложно представить без широко развитой системы страхования. На нынешнем этапе все настойчивее требуется обеспечение полноценной социальной защиты с тем, чтобы население в целом и отдельные социальные группы получили широкую социальную поддержку. Отсюда актуальным выступает исследование природы социального страхования и его функций.

Рассмотрим понятие социальное страхование, с точки зрения правовой науки. Итак, отечественная наука под социальным страхованием понимает одну из основных форм социального обеспечения трудящихся в старости, в случае временной или постоянной утраты трудоспособности и т.п. Что же касается законодателя, в толковании социального страхования, то в ст. 1 ФЗ «Об основах обязательного социального страхования» №165ФЗ часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с Федеральным законом №165ФЗ страхование работающих граждан от возможного изменения материального и (или) от них обстоятельствам. Обязательное социальное страхование представляет собой систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального или социального положения работающих граждан, а в случаях, предусмотренных законодательством Российской Федерации, иных категорий граждан вследствие достижения пенсионного возраста, наступления инвалидности, потери кормильца, заболевания, травмы, несчастного случая на производстве или профессионального заболевания, беременности и родов, рождения ребенка, ухода за ребенком в возрасте до полутора лет и других событий, установленных Законодательством Российской Федерации об обязательном социальном страховании№125ФЗ [2].

В ст. 6 ФЗ «Об основах обязательного социального страховании», Законодатель определил круг субъектов, подлежащих обязательному социальному страхованию, к ним относятся:

1) страхователи (работодатели);

2) страховщики, застрахованные лица;

3) а также иные органы, организации и граждане, определяемые в соответствии с федеральными законами о конкретных видах обязательного страхования.

Подведя итог проделанной работы можно сказать следующее: социальное страхование это совокупность экономических и организационно правовых форм, направленных на защиту социальных интересов граждан.

Наличие национальной системы социального страхования способно обеспечить ему множество уникальных преимуществ перед другими методами повышения эффективности инвестиций в человеческий капитал, рост объема которых является обязательным условием вхождения России в социально ориентированную рыночную экономику. Важнейшей функцией социального страхования в современных условиях является воспроизводственная.

Как показывает опыт зарубежных стран, наличие разветвленной сети социальной защиты населения обеспечивает устойчивое развитие трудовых ресурсов, усиливает национальный экономический потенциал, содействует стабилизации социально-экономической и политической ситуации в обществе. Общим для развитых стран является признание непосредственной взаимосвязи и взаимозависимости уровня социальной защищенности населения страны и ее экономического развития: социальная справедливость, несмотря на связанные с этим издержки способствует экономическому росту, в свою очередь высокие темпы экономического развития позволяют повысить степень социальной защищенности населения.

В основе организации и функционирования зарубежной системы социального страхования лежат:

1) теория солидарности (солидаризма), выраженная в солидарности работников и работодателей в распределении страховой нагрузки и перераспределении накопленных средств в пользу нуждающихся;

2) концепция субсидиарности, подразумевающая личную ответственность индивида за формирование условий своей жизни (наличие частной страховой инициативы).[3]

Страховые взносы работодателя и самих застрахованных выступают в качестве основного источника, обеспечивающего выплату компенсаций при утрате дохода пропорционально его величине (ограниченной определенным уровнем), а средства государства предназначаются для выплат общего характера и обеспечения минимального уровня страховых пособий, если для этого не достает поступающих страховых взносов. При этом мы можем констатировать, что в различных странах, таких как Германия, Великобритания, США, Франция, Швеция и др., распределение долей каждого из этих источников финансирования систем социального страхования складывается по-разному, поскольку формировалось оно под влиянием экономических возможностей, конкретной практики, национальных традиций и соотношения общественных сил [4].

Итак, обобщая вышесказанное, подчеркну, что считаю: в основе в основе всякой национальной системы социального страхования конкретного государства лежит его определенная модель. Поэтому в Росси, прежде чем перейти к самой социального страхования, надо учесть, что задача моделирования данной системы состоит в построении вспомогательных объектов моделей управления системой социального страхования РФ, таких, которые воспроизводят основные особенности моделируемого процесса, могут замещать его на определенных этапах исследования и дают при их анализе дополнительную информацию о свойствах системы социального страхования.

2.1 Основные направления развития социального страхования в России

Во все времена существования человечества в жизнедеятельности людей не исключались ситуации риска, порождающие их материальную незащищённость. На протяжении всей жизни для работающих иметь инвалидность или быть престарелым означало существование за чертой бедности. Из - за тяжёлых болезней, несчастных случаев на производстве и в быту работники и их семьи сталкивались с нехваткой денежных средств, а зачастую и с резким понижением их социального статуса в обществе.

Введение социального страхования позволило создать эффективно действующие страховые системы социальной защиты населения. Страхование населения от социальных рисков выступает необходимым элементом социальной политики государства, определяет уровень развития соответствующих систем, сформированных в процессе совершенствования отношений между работниками, работодателями и государством, и в конечном счете обеспечивает высокую степень защищенности престарелых, больных, инвалидов, детей и других наиболее уязвимых групп населения.

Самой первой формой социальной защиты населения являлось, так называемое, «коллективное» страхование. Оно появилось в Европе во второй половине XIX века одновременно с профсоюзами, отстаивающими права наёмных работников перед работодателями и государством. Наибольшее распространение данный вид страхования получил в Англии, где социальное обеспечение осуществлялось как коллективная самопомощь и самострахование путём создания касс взаимопомощи, больничных касс, касс по безработице. Но производство выплат не было урегулировано должным образом, законодательно закреплено.

Лишь позже, уже в 1883 году, в Германии, было введено государственное социальное страхование. Были изданы законы о страховании на случай болезни, по инвалидности и старости. Выплаты должны были осуществлять больничные кассы, кассы предприятий и свободные кассы взаимопомощи.

В современной Европе система социальной защиты населения в основном базируются на договорно - страховых принципах. Трудящиеся выплачивают определенную часть своих доходов в страховой фонд, что дает им право воспользоваться услугами фонда, когда им понадобится помощь в размерах, соответствующих их накоплениям в страховом фонде.

Такая система позволяет перераспределить доходы человека на протяжении его физической жизни.

Что касается нашей страны, то здесь основную роль играет государственный целевой внебюджетный Фонд социального страхования, который является основным инструментом реализации государственной социальной политики. Именно из него, а также из других коллективных и частных страховых фондов финансируется социальное страхование. На сегодняшний день основными формами выражения социального страхования выступают государственные пенсии и государственные пособия.

Так, на конец 2016 года средний размер пенсии составлял 13590 рублей, также всем пенсионерам в январе 2017 года была произведена единовременная выплата 5000 рублей. Что касается пособий, то тут размер выплат на конец прошлого года составлял: по беременности и родам, выплачиваемый женщинам, уволенным в связи с ликвидацией организаций - 581, 73 рубля; единовременное пособие при рождении ребенка - 15 512,65; по безработице от 850 до 4900 рублей; для инвалидов от 4053 до 11445 рублей. МРОТ составил 7500 рублей.

Для нашей страны, имеющей свою уникальную модель социальной политики, развитие и улучшение системы социального страхования весьма актуально. Изучение и решение проблем социального страхования давно признано мировым сообществом в качестве приоритетной цели социальной политики и дает методологическую основу построения высокоэффективных национальных систем социальной защиты населения. Социальное страхование, выступая материальной основой восстановления трудоспособности, комплексным фактором, способствующим поддержанию платежеспособного спроса населения, имеет большое значение для достижения оптимального перераспределения национального дохода в целях выполнения социальных функций государства. Оно позволяет свести к минимуму ухудшение социального положения граждан вследствие наступления преклонного возраста, инвалидности, смерти одного из членов семьи, который был застрахован.

Несмотря на некоммерческий характер социального страхования, средства специализированных фондов страховщиков играют важную роль в повышении инвестиционной активности в нашей стране. Средства страховых фондов по добровольному социальному страхованию могут быть вложены как в государственные ценные бумаги, так и в акции предприятий, зависимых обществ, недвижимость.

По мере стремительного экономического и общественного развития функции, место и роль социального страхования расширяются, а значение в системе социальной защиты значительно возрастает. Происходящее может объясняться множеством факторов, но в первую очередь это стоит связывать с расширением перечня покрываемых социальных рисков. Правовой основой этого процесса является п.1 ст.39 Конституции РФ, который предусматривает возможность расширения социальных рисков: «Каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом». В данной и других статьях (ст. 7 и ст. 41) также указывается, что необходимо поощрять добровольное социальное страхование, обеспечивать создание частных систем здравоохранения, дополнительных форм социального обеспечения.

Но, не смотря на всю важность и значимость социального страхования, его постоянное совершенствование, государство сталкивается с рядом проблем, оптимальное решение которых позволит создать высокоэффективную систему социального страхования в России и обеспечить достаточный уровень социальной защиты населения от различного рода социальных рисков.

Сбалансированное поступление обязательных платежей и расходов на социальные выплаты во внебюджетные фонды может стать ключевым направлением совершенствования системы социального страхования, что позволит сохранить ей максимальную устойчивость. Реализация данной задачи предполагает необходимость установления четких границ между сферами социального страхования и социального обеспечения, отнесение расходов к категории страховых и не страховых. Выплаты пособия по временной нетрудоспособности, по беременности и родам имеют четко выраженную страховую природу, расходы же по выплате пособий при рождении ребенка, по уходу за ребенком - инвалидом не относятся к страховым рискам, а расходы на санаторно-курортное лечение граждан, оздоровление детей имеют лишь профилактическую направленность. Данные положения предполагается учитывать при чётком определении оптимальных источников финансирования для каждого вида расходов, осуществляемых сегодня из средств социального страхования.

Таким образом, социальное страхование выступает необходимым элементом социальной политики государства, а грамотное решение поставленных проблем – надёжным гарантом эффективного функционирования системы социального страхования в России

2.2. Страховые взносы: исторические аспекты и нововведения

Обязательное социальное страхование наемных работников в России появилось несколько позже, чем в западных странах. История обязательного социального страхования рабочих в нашей стране начинается с 1889 г. введением закона об ответственности владельцев промышленных предприятий за увечье и смерть рабочих [10].

Разумеется, что первые российские законы о социальном страховании были далеки от совершенства. Только спустя 14 лет - в 1903 г. - был принят общероссийский закон о компенсации вреда работникам, пострадавшим в результате несчастных случаев.

Первое послереволюционное положение о социальном обеспечении трудящихся было принято в 1918 году. Оно гарантировало обеспечение всех наемных работников независимо от характера труда пособиями при временной утрате заработка в связи с болезнью, беременностью и родами, увечьем. С 1922 года выплата пособий была передана непосредственно предприятиям в счет страховых взносов.

В настоящее время страховые взносы представляют собой выплаты, которые осуществляются работодателем в пользу своих работников по обязательным видам государственного страхования. Большое значение страховых взносов заключается в том, что они помогают государству осуществлять социальную поддержку и защиту граждан. Необходимость уплаты страховых взносов во внебюджетные фонды не только позволяет преодолеть остаточный принцип финансирования социальных и других расходов, но также позволяет разгрузить бюджет, беря на себя часть его расходов, разрешая тем самым проблему финансирования бюджета.

К страховым взносам относят выплаты на пенсионное и медицинское страхование, а также отчисления на случай нетрудоспособности, материнства и производственных травм.

Наиболее значимую часть отчислений сумм страховых взносов получает Пенсионный Фонд Российской Федерации (ПФР). Он гарантирует каждому работнику, достигшему пенсионного возраста, начисление и выплату трудовой пенсии в размере, соответствующем страховым взносам, учтенным на его персональном счете в ПФР.

Пенсионный фонд РФ был создан в 1990 г. постановлением ВС РСФСР от 22.12.1990 № 442-1 «Об организации Пенсионного фонда РСФСР», что обосновывалось необходимостью реформирования системы социального обслуживания граждан РФ и изменением экономической и политической модели государства [11].

В настоящее время Пенсионный фонд Российской Федерации является крупнейшей федеральной системой оказания государственных услуг в области социального обеспечения в России. Принятый в 1990 году Закон «О государственных пенсиях в РСФСР» ввел новый для нашего общества принцип финансирования выплаты пенсии - за счет специализированных внебюджетных средств, образующихся из страховых взносов предприятий, организаций, учреждений и работающих граждан. В стране возникла совершенно иная система государственного пенсионного обеспечения.

В России перестроили принципы финансирования выплаты пенсий: вместо выплат из государственного бюджета по остаточному принципу была предпринята попытка создания пенсионной системы, основанной на выплате пенсии за счет средств пенсионного страхования [11].

Однако данная модель имела ряд существенных недостатков: отсутствовала связь пенсионных накоплений с суммой заработной платы застрахованного, не было стимулов у работающего населения - для создания пенсионных накоплений, а у работодателей - полной и честной уплаты взносов. Все эти факторы привели к необходимости ввода новой модели пенсионного страхования, что и произошло в 2002 г.

С целью преодоления такой ситуации с 1 января 2002 года в Российской Федерации осуществляется реформа системы пенсионного обеспечения: страховые взносы теперь было необходимо уплачивать в составе единого социального налога [1, 6].

Реализация реформы началась с радикального изменения всего предшествовавшего законодательства, которое должно было регулировать как формирование пенсионных прав застрахованных лиц (принципы уплаты обязательных пенсионных отчислений от заработка/дохода), так и выполнение государственных пенсионных обязательств (порядок и условия назначения и выплаты пенсий). Перемены коснулись и ставки страхового взноса. В период уплаты единого социального налога - с 2002 по 2010 гг. - тарифы страховых взносов в Пенсионный фонд были самыми низкими в истории нашей страны и составляли от 8 до 11 %.

Следует отметить, что за ставку тарифа была взята ставка, используемая для всех налогоплательщиков-работодателей, производящих выплаты наемным работникам, за исключением выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств. В частности, был выбран показатель для лиц 1967 года рождения и моложе.

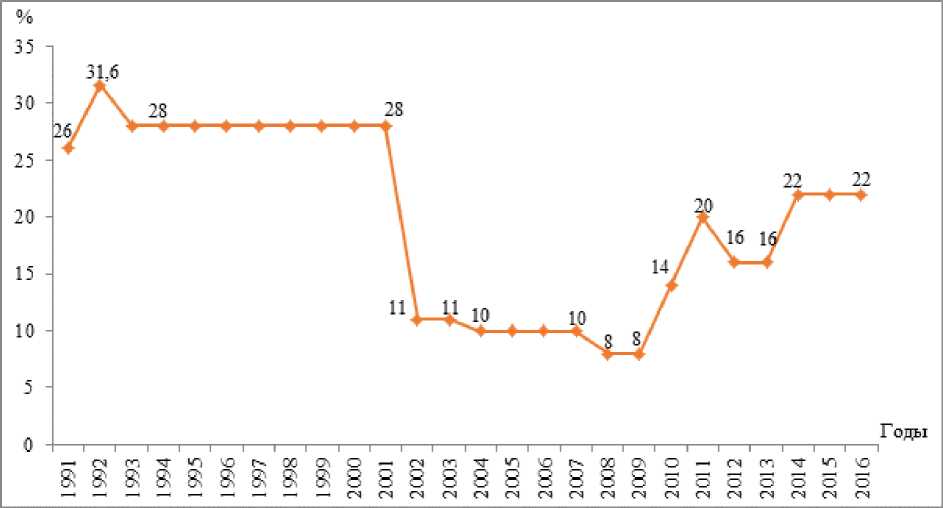

Общая градация динамики ставки тарифа страховых взносов в Пенсионный фонд Российской Федерации с 1991 по 2016 гг. представлена на графике (рис. 1).

Максимальным значением тарифов страховых взносов стал тариф, равный 31,2 %. Объясняется это тем, что первый бюджет ПФР формировался в сложных экономических условиях. Компенсировать неблагоприятное положение предполагалось повышенной ставкой взносов. Впоследствии она была снижена по причине острого кризиса неплатежей, что в дальнейшем привело к нежизнеспособности пенсионной системы: доходы Пенсионного фонда росли намного медленнее, чем цены, и индексация пенсий не поспевала за инфляцией.

После отмены уплаты единого социального налога процентная ставка страховых взносов в Пенсионный фонд резко повысилась и в настоящее время тариф пенсионных взносов составляет 22 %.

Достаточно долго просуществовала система льготных тарифов для сельскохозяйственных организаций [3, 5, 9].

Рисунок 1 - Динамика ставки тарифа страховых взносов в Пенсионный фонд Российской Федерации, %

Для достижения сбалансированной и прозрачной пенсионной системы Президентом и Правительством Российской Федерации разработан комплекс мероприятий, применение которых позволит через 10-15 лет создать все необходимые условия для повышения индивидуального коэффициента замещения утраченного заработка на уровне 40 % при наличии 30летнего стажа [11].

Действия правительства России в области пенсионного страхования привели к тому, что население России стало активно готовиться к выходу на пенсию уже на протяжении своей трудовой деятельности, для чего люди стали грамотно выстраивать отношения с работодателями, Пенсионным фондом, негосударственными структурами.

На второй позиции по значимости для населения страны являются отчисления в фонд социального страхования. С 1 января 1991 года на основании Постановления Совета Министров РСФСР и Федерации независимых профсоюзов от 25 декабря 1990 года № 600/9-3 «О совершенствовании управления и порядка финансирования расходов на социальное страхование трудящихся РСФСР» был образован внебюджетный Фонд социального страхования РФ.

В рамках своей деятельности ФСС осуществляет финансовое обеспечение расходов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также исполнению возложенных на Фонд государственных функций.

С 1 января 2001 г., в связи с принятием и введением в действие части второй Налогового кодекса РФ, контроль за поступлением страховых взносов по государственному социальному страхованию (в виде единого социального налога) стали осуществлять налоговые органы, а контроль за расходованием этих средств продолжал исполнять ФСС.

Взносы, перечисляемые работодателем в Фонд социального страхования, идут на компенсацию предусмотренных законом страховых случаев: это оплата больничных листов, декретных пособий, единовременной помощи в случае рождения или смерти.

С 1 января 2005 года на Фонд возложена задача по реализации федерального закона от 22.08.2004 № 122-ФЗ в части обеспечения граждан получателей социальных услуг путевками на санаторно-курортное лечение, а также их бесплатного проезда к месту лечения и обратно за счет средств федерального бюджета [10].

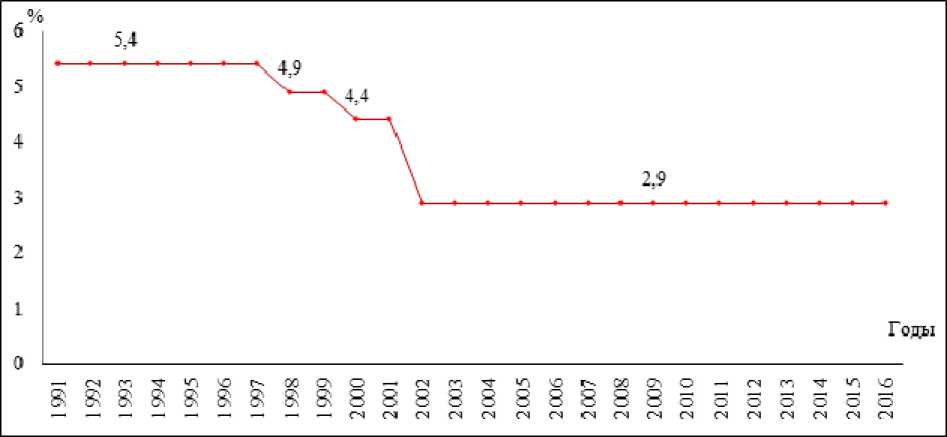

Начиная с 1991 года, ставка страховых взносов была 5,4 % .Ее величина продержалась до 1997 года. Следует заметить, что это была наибольшая ставка страхового взноса. Затем, в 1998-1999 гг. ставка снизилась до 4,9 %. В 2001-2002 годах произошло новое понижение ставки социального страхования на 0,5 % и она снизилась до 4,4 %. Начиная с 2002 года и по настоящее время, ставка платежей по отчислениям в фонд социального страхования составляет 2,9 % (рис. 2).

Рисунок 2 - Динамика ставки тарифа страховых взносов в Фонд социального страхования РФ, %

Начавшиеся в конце 80-х годов политические и экономические изменения затронули и медицинскую сферу, поэтому помимо пенсионного и социального страхования система внебюджетных фондов обязательного страхования была дополнена фондами обязательного медицинского страхования (в соответствии с принятым в 1993 г. Федеральным законом «Об обязательном медицинском страховании») и Фондом занятости (в соответствии с Федеральным законом «О занятости населения»).

16 июня 1999 г. был принят Федеральный закон «Об основах обязательного социального страхования», который закрепил основные принципы функционирования системы обязательного страхования в России. А в январе 2000 г. вступил в силу Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». Страховщиком по данному виду страхования является Фонд социального страхования Российской Федерации.

Фонд обязательного медицинского страхования предоставляет всем гражданам страны, независимо от места проживания, возможность получить помощь врачей и необходимые лекарства за счет фонда [10].

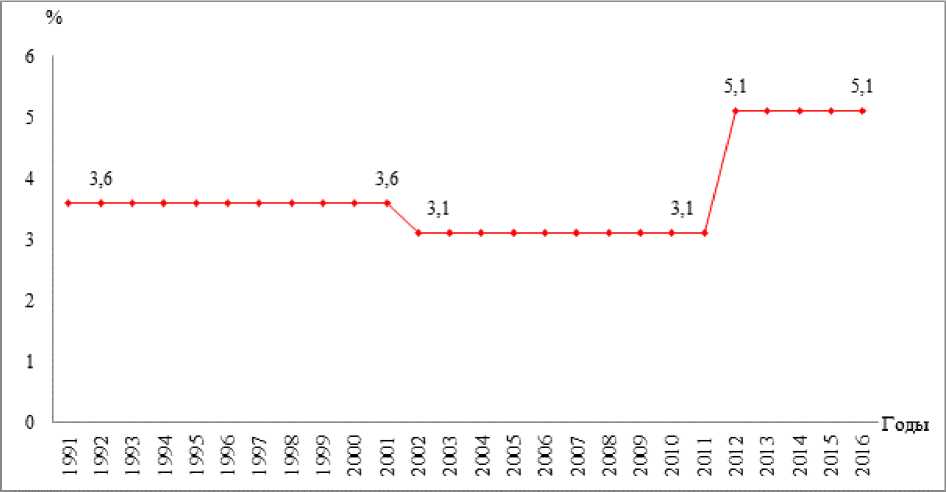

Ставка в ФОМС так же, как и ставка в ФСС, не была стабильной на протяжении 25 лет. Ее изменения заметны начиная с 1991-2001 гг., когда процент был равен 3,6. Начиная с 2003 г. и по 2011 г. ставка держалась в размере 3,1 %, а с 2012 г. ставка в ФОМС выросла и в настоящее время составляет 5,1 % (рис. 3).

Рисунок 3 - Динамика ставки тарифа страховых взносов в Фонд обязательного медицинского страхования, %

Таким образом, исходя из представленных данных по двум графикам: ФСС РФ и ФОМС РФ можно сделать вывод, что наиболее стабильной была ставка у фонда обязательного медицинского страхования, которая долгие годы была неизменной в отличие от социального страхования. На наш взгляд, это связано со стремлением государства, а также самих граждан поддерживать уровень сохранности здоровья на предприятиях, труд персонала которых имеет повышенный риск травматизма или профессиональных заболеваний.

Совершенствование системы страховых взносов, регулярное приведение ее в соответствие с уровнем социальных потребностей является значимой задачей экономической политики в Российской Федерации. Одним из последних таких изменений выступает принятие Федерального Закона от 3 июля 2016 г. № 243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование».

Согласно данному Федеральному Закону с 1 января 2017 года вводится в действие глава 34 НК РФ «Страховые взносы», в результате чего администратором страховых взносов становится Федеральная Налоговая Служба, так же, как это было в период действия единого социального налога [7]. Такое положение неизбежно вызывает стремление сравнить систему, действовавшую с 2002 по 2010 гг. с вводимой в действие системой.

Почему отменили ЕСН? Причин тому оказалось несколько:

- не сработал ожидавшийся эффект роста зарплат, связывавшийся с введением регрессивной шкалы ставок для взносов.

- взносы утратили сущность страховых платежей, которые следует привязывать к каждому конкретному работнику. Такая привязка позволяет индивидуально определять размер социальных выплат.

- значительно возросла нагрузка на налоговые органы.

- фонды утратили контроль над поступлением средств в них и возможность влиять на этот процесс.

С отменой ЕСН прекратила свое действие гл. 24 НК РФ, посвященная этому налогу (п. 2 ст. 24 закона РФ «О внесении изменений в отдельные законодательные акты...» от 24.07.2009 № 213-ФЗ). В силу вступил закон РФ «О страховых взносах.» от 24.07.2009 № 212-ФЗ, установивший

иные правила для исчисления этих платежей:

- расширился перечень выплат, облагаемых взносами. Если раньше из-под них выводились платежи, осуществленные за счет чистой прибыли, то теперь зависимость от этого обстоятельства исчезла. Соответственно, перечень выплат, не подлежащих налогообложению, оказался строго определенным (ст. 9 закона РФ от 24.07.2009 № 212-ФЗ).

- исчезла общая регрессивная шкала ставок налога. Взамен был введен предел доходов, облагаемых взносами. Этот предел стал индексируемым и систематически повышается в соответствии с ростом средней зарплаты по РФ (п. 5 ст. 8 закона РФ от 24.07.2009 № 212-ФЗ). Выше этого предела обложение доходов по пониженной ставке присутствует только для платежей в ПФР.

- общая ставка по взносам для основной массы налогоплательщиков (применяющих ОСНО) с 2011 года должна была повыситься на 8% за счет роста ставок в ПФР и ФОМС. Для льготных категорий плательщиков (организаций на специальных режимах, резидентов особых зон, организаций, имеющих инвалидов) на 2011-2014 гг. предусматривался переходный период, в течение которого для них вводились в действие ранее отсутствовавшие ставки, и увеличивалась величина ставок, являвшихся льготными. Общая максимальная ставка, действующая сегодня, составляет 30 % от всех облагаемых взносами выплат, осуществленных в пользу физлица. Ее величина на 4 % выше той, которая действовала при ЕСН. Круг лиц, имеющих право на пониженную ставку, заметно сократился.

Колеблемость ставки социального страхования говорит о том, что в России из-за низкого уровня рождаемости неуклонно сокращается численность трудоспособного населения, тогда как возрастает численность жителей пенсионного возраста. По данным статистики, в 70-х годах каждый шестой гражданин нашей страны был пенсионером, в 2002 г. один пенсионер приходился на двух работающих, то к 2002 г. пенсионеров и работающих будет приблизительно одинаково. При таком соотношении населения невозможно обеспечить достаточный уровень наполняемости пенсионного фонда, и как следствие - низкий уровень пенсий.

Сегодня правительство России предпринимает очередную попытку изменения сложившейся ситуации путем создания единого социального налога, но уже на новом уровне, учитывая положительный и отрицательный опыт, полученный в прошлом десятилетии.

Как показала практика применения страховых взносов, уход от ЕСН привел к существенному увеличению налогового бремени для всех плательщиков страховых взносов [7].

Вводимые изменения перекладывают контрольную функцию по взносам в ПФР, ФСС (кроме взносов на страхование от несчастных случаев) и ФОМС на ИФНС. Основные правила расчета взносов (наличие предела облагаемой базы, ставки, перечень необлагаемых выплат) сохранены. Но можно ли с уверенностью считать, что новая система действительно будет эффективнее?

Несомненно, что проверки станут строже, т.к. органы налоговой службы в последние годы усиливают камеральный контроль и даже имеют право запрашивать различные документы. В отличие от фондов, налоговики тщательно отбирают кандидатов в ходе предпроверочного анализа, на котором сопоставляют различные данные - налоговую нагрузку, вычеты, выручку по разным формам отчетности, зарплаты в среднем по организации, доходы руководителей, оценивают поставщиков и пр. В результате выездные налоговые проверки стали проводиться реже, только в случае обнаружения существенных ошибок или нарушений в сданной отчетности.

Ещё одним недостатком вводимой системы, по нашему мнению, станет увеличение количества отчетности. Сейчас по взносам составляется три отчета: два ежеквартальных - РСВ-1 и 4-ФСС, и один ежемесячный СЗВ-М [8].

По новым же взносам будет необходимо составлять следующие отчеты:

- для органов налоговой службы: надо будет ежеквартально сдавать новый единый расчет по всем взносам. В настоящее время окончательная форма и порядок расчета пока еще не приняты, но уже разработан проект;

- для органов налоговой службы: отчетность по взносам на травматизм 4-ФСС (в новой форме, начнет действовать с I квартала 2017 г.);

- для ПФР: ежемесячный отчет по форме СЗВ-М (составляется сейчас) и вводимый новый ежегодный отчет о страховом стаже сотрудников;

- для ФСС: новый ежеквартальный расчет по пособиям и взносам на травматизм.

И хотя большая часть работодателей в обязательном порядке отчитываются через Интернет по страховым взносам в ПФР и ФСС, трудоемкость процесса возрастает.

Работодателю удобней платить страховые платежи единым взносом, чем отдельно производить платежи страхового характера в фонды пенсионный, социального страхования, федеральный фонд обязательного медицинского страхования. Чем же могут быть вызваны изменения налогового законодательства? Главным фактором, несомненно, является необходимость увеличения бюджета. Достигнуть этого поможет предупреждение различных незаконных схем, связанных с предоставлением различающихся данных в контролирующие инстанции.

Кроме того, предоставление налоговой службе полномочий по сверке всех видов отчетности организаций позволит выявлять несоответствия, а значит, изменение налогового законодательства как антикризисная мера, в полной мере должно себя оправдать.

Следует заметить, что все вводимые изменения, к сожалению, не затронули области страхования персонала агропромышленного сектора экономики. Ограничение ввоза импортных продуктов питания, сельскохозяйственного сырья открыло рынки сбыта для отечественных производителей и позволило привлечь в сельскохозяйственное производство дополнительные инвестиции. Полагаем, что введение льготного тарифа страховых взносов для сельскохозяйственных организаций позволит снизить их налоговую нагрузку, и, следовательно, укрепит отечественное производство.

Российская система социального страхования находится в состоянии непрерывного реформирования. В последнее время активно обсуждаются предложения министра финансов Антона Силуанова о проведении налогового маневра, который уже возможно будет провести с 2019 года. Предложение состоит в том, чтобы изменить структуру фискальной нагрузки на бизнес, снизив совокупную ставку страховых взносов с 30% до 22%, а также увеличив ставку НДС с 18% до 22%. Обоснование данного маневра в том, что высокие ставки страховых взносов делают неконкурентоспособным легальный бизнес, и требуется перенести финансовую нагрузку на НДС.

При этом страховые взносы и НДС хотя формально и уплачиваются работодателями, фактически влияют на финансовую нагрузку граждан. Рассмотрим на упрощенном примере. Пусть, некий гражданин Иван работает по трудовому договору с зарплатой 100 тыс. руб. в месяц. «На руки» он получает 87 тыс. руб., в то время как работодатель уплачивает удержанные из зарплаты 13 тыс. руб. в качестве налога на доходы физлица (ставка 13%) и начисленные сверх зарплаты 30 тыс. руб. страховых взносов (ставка 30%). Заработанные 87 тыс. руб. Иван тратит на покупку товаров, почти по каждому уплачивая НДС, который обычно составляет 18% от цены, следовательно, отдает еще 13 тыс. руб. каждый месяц государству.

Теперь рассчитаем процент от дохода Ивана, который он уплачивает государству в виде налогов и взносов. Общая сумма составит 56 тыс. руб. А потенциальный доход, который он мог бы получать при отсутствии всех этих платежей - 130 тыс. руб. Таким образом, финансовая нагрузка на Ивана составляет 43% (56 тыс. руб. налогов и взносов / 130 тыс. руб. потенциального дохода).

Рассмотрим эффект в результате маневра. Совокупная сумма налогов и взносов по новым правилам составит 50 тыс. руб. (НДФЛ - 13 тыс. руб. + 22 тыс. руб. страховых взносов + 15 тыс. руб. НДС по ставке 22%). Величина потенциального дохода - 122 тыс. руб. Таким образом, финансовая нагрузка Ивана в новых условиях составит 41%, то есть снизится на 2 процентных пункта. Как мы видим, изменения не слишком существенные.

В последние годы уже был опыт изменения ставок страховых взносов. В 2005 году в целях улучшений условий для бизнеса государство снизило ставку ЕСН с 35,6 до 26%, но спустя год признало это понижение ошибочным. Дефицит бюджета Пенсионного фонда России в 2005 году составил около 300 млрд руб., и компенсировать его за счет увеличения налоговой базы не удалось, поскольку не произошло ожидаемого «обеления» экономики. С 2010 г. вместо ЕСН взимались страховые взносы по единой ставке 26%. С 2011 г. повысилась единая ставка страховых взносов до 34%. При повышении ставки страховых взносов с 26% до 34% в 2011 г. часть предпринимателей вернулась в «тень» [11, с. 52-54]. Стоит отметить, что до 2012 г. не было солидарной части тарифов страховых взносов. Но уже в 2012 г. законодатель ввел понятие солидарной части, предусматривая регрессивную шкалу взносов после порога годовой зарплаты и при основной ставке взносов в 30%.

Можно проследить, что каждый раз понижая ставки страховых взносов, законодатель преследовал цель облегчить нагрузку на бизнес, когда тот начинал уходить к «серым схемам». Результатом же оказывался образовавшийся значительный дефицит бюджетов фондов, что приводило опять к решению о повышении ставок на страховые взносы.

Кроме того, снижение страховых взносов однозначно потребует увеличения трансфертов в ПФР, что и подтверждается Министерством финансов [2]. Выпадающие доходы в данной конструкции будут только у Пенсионного фонда, и Минфин обещает полностью компенсировать их за счет увеличения трансферта из федерального бюджета, через который и сейчас покрывается дефицит. Но такие предложения не согласуются с другими планами Правительства: один из пунктов Основных направлений бюджетной политики - уменьшение зависимости Пенсионного фонда от федерального бюджета [3].

Если обратиться к ФЗ от 19.12.2016 № 416-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов», то можно проследить источники доходов ПФР [4]. 53% составляют поступления от взносов страхователей на ОПС, 25% - трансферты федерального бюджета на страховые пенсии, остальная же часть трансфертов - трансферты из бюджета на иные социальные выплаты и государственные пенсии. Таким образом, около / расходов на страховые пенсии покрываются государством путем трансфертов. Отсюда возникает вопрос: насколько действующая система пенсионирования является страховой по своей природе? Этот же вопрос встает еще острее, когда мы рассматриваем солидарную часть тарифа страховых взносов. Персонифицированный учёт взносов в ПФР ведется только в отношении сумм, уплачиваемых по ставке 22%, наряду с этим ставка 10% (применяемая с месяца, когда зарплата работника превышает 876 тыс. руб. в год) является солидарной, поскольку взносы по ней идут в общий котёл ПФР и никак не влияют на размер пенсии работника.

Считаю, что снижение ставки страховых взносов уже в среднесрочной перспективе станет непопулярной мерой. Изменения будут носить чисто декоративный характер, что следует из самой сути реформы: предложение касается не снижения фискальной нагрузки, а ее перераспределения. Ставка страховых взносов будет снижена, но ценой того, что для компенсации выпадающих доходов бюджета повысят нагрузку на работодателей и работников, увеличив НДС, который в конечном итоге все равно не сможет покрыть дефицит бюджета ПФР. Тезис о том, что снижение ставки страховых взносов до 22% приведет к уменьшению теневого сектора, к «обелению» экономики тоже спорен. Те работодатели, кто в «тени», практически ничего не платят, поэтому 22% или 30% - нет разницы.

Таким образом, маневр может привести не к решению проблемы, а к ее усугублению. По моему мнению, для возможного решения проблемы необходим ряд действий. Во-первых, нужно отменить все льготы на уплату страховых взносов, которые предоставлены некоторым категориям работодателей. В сложившихся условиях работники не формируют в полной мере свои пенсионные права. Фактически же взносы утрачивают свой страховой характер, превращаясь в налоговую льготу, в результате которой сокращаются доходы Пенсионного фонда.

Во-вторых, необходимо поэтапно повысить пенсионный возраст. Данная мера является непопулярной, но обоснованной. Это сделали 30 из 35 стран Организации экономического сотрудничества и развития. После того как о повышении пенсионного возраста объявила Белоруссия, Россия стала страной с самым низким пенсионным возрастом среди стран Евразийского экономического союза. Результатом данной меры станет уменьшение расходов ПФР и увеличение доходов в виде страховых взносов.

В-третьих, и самое главное, нужно показать гражданам, что они сами влияют на размер своей пенсии в будущем. Во многом этому может способствовать концепция «индивидуального пенсионного капитала», которую разрабатывают Минфин и Центробанк. Предлагается, чтобы взносы в ИПК взимались уже из полученной работником зарплаты. Всех граждан к системе ИПК подключат автоматически, по умолчанию установив размер взноса в 0%. В течение переходного периода работник может сам определить размер своего взноса, этот размер не ограничен. За уплату взносов в ИПК работники получат налоговую льготу - вычет по НДФЛ, но ограниченного размера: до 6% от заработка. Работодатель тоже получит льготу, снизив расходы на взносы в ПФР [5]. При этом ИПК нужно ввести не вместо накопительной пенсии, как предлагается, а помимо нее, в качестве третьего вида пенсии. Данные меры могут способствовать выходу из образовавшегося кризиса реформирования системы социального страхования и решить актуальные вопросы баланса доходов и расходов Пенсионного фонда.

ЗАКЛЮЧЕНИЕ

Нынешняя система социального страхования страховой по своей сути все еще не является. Она, в основном, все еще, как и прежде, выполняет функцию социального обеспечения со всеми вытекающими отсюда последствиями. Размер страховых взносов и сейчас не увязан с уровнем социального и профессионального риска, с объемом прав и гарантий страхователей и застрахованных, причем и те, и другие остаются отстраненными от участия в управлении фондами. В условиях финансовой нестабильности, можно выделить ряд проблем формирования и использования средств ФСС РФ.

- Проблема дефицита бюджета ФСС. Начиная с 2012 г. принимаемый бюджет Фонда является дефицитным, т.е. у органов управления изначально возникает задача изыскания дополнительных источников финансирования, либо сокращения расходов.

- Низкое качество исполнения бюджета Фонда социального страхования как по доходам, так и по расходам. Качество исполнения по доходам в 2010–2011 гг. на высоком уровне (> 100 %), то начиная с 2012 г. произошло резкое сокращение собираемости доходов. Исполнение плана по доходам в 2012 г. составило примерно 49 %, в 2013г. – 41 %, а в 2014 г. – 29 %., в 2015 – 21 %.

Качество исполнения в 2010–2011 гг. бюджета ФСС по расходам составляет больше 100 %. С 2012 г. так же наблюдается резкое сокращение использования средств. Исполнение плана по расходам в 2012 г. составило примерно 32 %, в 2013 г. – 34 %, а в 2014 г. – 23 %., в 2015 – 20 %

На протяжении анализируемого периода плановые показатели бюджета были сбалансированными в 2012–2014 гг. – с незначительным профицитом в 1,003 % и 1,001 %, а в 2013 г. – с дефицитом 0,97 %., в 2015 г. уже в 3 %.

При этом ни в одном периоде показатели не были исполнены, а уровень исполнения бюджета по доходам был выше почти в 2 раза, чем по расходам. Данное положение привело к резкому сокращению финансирования расходов ФСС.

- Неявная связь между страховыми случаями и взносами работодателей. Существующий порядок сбора, аккумуляции страховых взносов и централизованного государственного распределения образовавшихся из них средств делает неявной связь между страховыми случаями, которые охватываются социальным страхованием, взносами страхователей и получением застрахованными пособий, пенсий, медицинской помощи.

- Неразвитость институтов ФСС. Не достигли надлежащего развития институты (государственные, профсоюзные, страховые, общественные), которые могли бы эффективно осуществлять оценку социальных и профессиональных рисков, информационно-статистическое и кадровое обеспечение системы социального страхования. Активизация работы в этом направлении тем более актуальна потому, что существенное отставание в развитии страховых механизмов происходит в условиях все более ощутимого нарастания негативных тенденций. Из ряда причин существенного отставания в проведении реформ в системе социального страхования можно отметить две.

Во-первых, реформирование этой системы проводится бездолжной увязки с государственной социальной политикой. В стране до сих пор не сформирована идеология перемен в области социального страхования. Разработчики соответствующих законопроектов видят свою задачу в решении лишь частных вопросов.

Во-вторых, упускается из виду, что рассматриваемая система – один из важнейших механизмов регулирования в социально-трудовой сфере, основанного на взаимодействии трех социальных субъектов (работодателей, работников и государства). У нас же на сегодня ни один из субъектов страхования не играет адекватной его природе роли и не обеспечивает выполнение присущих только ему функций. Так, работодатели и работники до сих пор не допускаются к управлению фондами. В конечном счете это подрывает социальную защиту трудящихся, не удовлетворяет минимальные потребности в ней, хотя на работодателей и ложится непомерно тяжкое бремя совокупных платежей по страхованию.

- Низкая прозрачность расходов ФСС. Расходованию средств из страховых фондов явно не хватает «прозрачности»; во многом это связывается с нежеланием государства проводить принцип их самоуправляемости, при котором основную роль призваны играть работодатели и работники. С января 2010 г. в соответствии с Федеральным законом от 24 июля 2009 г. №212-ФЗ источником доходов государственных внебюджетных фондов вместо единого социального налога стали страховые взносы, которые перечисляются отдельно в Пенсионный фонд, Фонд социального страхования РФ и фонды медицинского страхования. Проблема в том, что действие закона не распространяется на взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Главная цель нововведения – наполнить деньгами пенсионную систему и систему социального страхования. В 2015 г. Страховые взносы во внебюджетные фонды составляют 30 %, которые складываются из 22 % в ПФР, 2,9 % в ФСС и 5,1 % в ФФОМС.

- Увеличение нагрузки на сотрудников ФСС. С 2010 г. Все плательщики, производящие выплаты физическим лицам, должны подавать ежеквартально расчеты по страховым взносам в территориальные органы ПФР и ФСС по месту учета. ПФР и ФСС могут проводить как камеральные, так и совместные выездные проверки. Если отчеты по страховым выплатам не сданы в срок, предпринимателя будут штрафовать.

- Проблема аттестации рабочих мест на вредных производствах. Вместе с тем особо острой остается решение проблемы аттестации рабочих мест в добывающих, обрабатывающих и промышленных отраслях экономики Российской Федерации.

Финансовое обеспечение предоставления инвалидам технических средств реабилитации и услуг и отдельным категориям граждан из числа ветеранов протезов (кроме зубных протезов) и протезно-ортопедических изделий в 2014 – 2016 гг. установлено в сумме 1 832 020,4 млн. рублей ежегодно. Следует отметить, что на 2015 – 2016 гг. бюджетные ассигнования из федерального бюджета на указанные цели предусмотрены без учета прогнозного уровня инфляции на 2015 – 2016 гг.2

- Нестабильность и несовершенство законодательства. Частое редактирование законодательства зачастую не улучшающая работу всей системы Фонда.

- Невозможность соблюдения сроков назначения страховых выплат по нетрудоспособности, полученной в результате несчастного случая на производстве. В условиях экономического кризиса идет массовая ликвидация организаций. В результате исполнительным органам ФСС не представляется возможным доукомплектовать личные учетные дела необходимыми документами для назначения страхового обеспечения пострадавшим в сроки установленные законодательством.

- Отсутствие мер воздействия. Невозможность Фонда привлечения должностных лиц к административной ответственности при несоблюдении сроков сдачи документов необходимых для страхового обеспечения пострадавшему в результате несчастного случая на производстве.

- Недостаточное количество специалистов в сфере социального страхования. Отсутствие институтов по подготовке специалистов в данном направлении.

- Низкий уровень грамотности населения в вопросах социального обеспечения.

Таким образом важнейшим условием формирования национальной системы социального страхования в России является разработка четко выверенной системы базовых ориентиров его построения, т. е. принципов социального страхования, в круг которых специалисты Международного Бюро Труда (МБТ), отечественные и зарубежные ученые включают ряд основополагающих социальных, экономических, правовых установлений, позволяющих обеспечивать работникам и членам их семей уровень социальной защиты, сопоставимый с уровнем дохода в их трудовой период, позволяющий при этом сохранить социальный статус.

Список используемых источников

- Об основах обязательного социального страхования: Федеральный закон .№165ФЗ: в ред. Федерального закона от 11 июля 2011 г. №200 //Российская газета. 2011 г. 15 июля. № 153.

- Федеральный закон от 24.07.1998 №125ФЗ (ред. От 28.12.2013) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»/[Электронный адрес] Режим доступа: www.consultant.ru

- Федеральный закон от 19.12.2016 № 416-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов». Доступ из справ.-правовой системы «Гарант».

- Березина Е. Страховые взносы – 2017: что ждет плательщиков / Е. Березина // Новая бухгалтерия. – 2016. – № 8. – С. 82 - 92.

- Брусов, П. Н. Финансовый менеджмент. Финансовое планирование : учеб. пособие / П. Н. Брусов, Т. В. Филатова. М. : КНОРУС, 2012. 226 с.

- Единая межведомственная информационно-статистическая система [Электронный ресурс]. – URL: http://fedstat.ru/ (дата обращения 13.12.2017).

- Заикина О. Страховые взносы: вторая попытка // Прямые инвестиции. 2011. № 6. С.52-54

- «Заместитель Министра финансов Владимир Колычев журналистам о налого-вом маневре "22/22"»: сайт. URL: http://mmfm.ra/ru/press-center/?id_4=34685&area_id= 4&page_id=2119&popup=Y# (дата обращения 03.12.2017).

- Копылов Л.Е. Анализ существующих методов оценки конкурентоспособности для страхового бизнеса / Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. №3. 2011. с. 717.

- Основные направления бюджетной политики на 2017 год и плановый период 2018 и 2019 годов. Министерство финансов Российской Федерации. Доступ из справ.- правовой системы «Гарант».

- Паймеров А.Г. Реформирование системы социального страхования // Инновационное развитие экономики. 2015. №3.

- Страхование / Под ред. Доктора экон. наук, профессора Д.А. Фёдоровой - 2-е изд., перераб. и доп. - М.: Экономистъ, 2013. - 875 с.

- Сафонов А.Л., Ермак Л.А. Проблемы социально-экономической устойчивости системы социального страхования //Труд и социальные отношения. 2015. №2.

- «Россиянам предложат альтернативную пенсию». URL: http://www.vedo- mosti.ru/economics/artides/2016/09/24/658337-alternativnuyu-pensiyu (дата обращения 03.12.2017).

- Шарифьянова З.Ф., Скрябина М.Г., Лутфиева Г.М. Социальное страхование в России: проблемы и перспективы развития// Инновационная наука. 2015. №12.

- Теоретические аспекты формирования системы мотивации персонала на предприятии

- Совершенствование системы управления персоналом ООО «Севстрой-Индустрия»

- Теоретический аспект менеджмента человеческих ресурсов

- Упорядочивание данных исследования каждой модели обслуживания, полученных при изучении основных подходов, преимуществ и недостатков использования моделей

- Облачные вычисления

- Особенности развития европейской валютной системы ( Теоретические аспекты развития международной валютной системы)

- Место и роль прямых налогов в доходах бюджета РФ

- Оценка персонала (Понятие и цели оценки персонала)

- Сущность мотивации персонала

- Технологии и методы продаж в гостиничном бизнесе (Теоретические аспекты технологий и методов продаж в гостиничном бизнесе )

- Брендинг как основа формирования имиджа организации

- Международный валютный фонд (Особенности международного валютного фонда, его цели и функции)