Особенности развития европейской валютной системы ( Теоретические аспекты развития международной валютной системы)

Содержание:

Введение

В условиях активизации интеграционных процессов в мировой валютной системе особую значимость приобретает теория оптимальных валютных зон (ОВЗ).

Необходимость обращения к данной концепции объясняется неоднозачностью результатов создания валютных союзов. Во-первых, положительный эффект объединения денежных рынков может быть получен лишь при достижении странами-участницами определенного уровня конвергенции. Во-вторых, даже соблюдение ряда экономических критериев не исключает негативных последствий интеграции.

Формирование валютной зоны, так и последующее ее функционирование требуют разработки соответствующей единой программы развития в рамках союза, а также макроэкономической политики для каждой из участвующих стран, способствующей поддержанию равновесия и экономическому росту, несмотря на потерю денежно-кредитного суверенитета.

Неустойчивость Ямайской валютной системы дала толчок развитию валютной интеграции в Европе, которое подразумевало: процесс координации валютной политики стран-членов; формирование наднационального механизма валютного регулирования; создание межгосударственных валютно-кредитных и финансовых организаций.

Причинами европейской валютной интеграции, помимо неустойчивости мировой (Ямайской) валютной системы, является необходимость оградить ЕС от дестабилизирующих внешних факторов путем создания зоны валютной стабильности.

Актуальность темы исследования определяет то, что в современных условиях углубления интеграции экономик промышленно-развитых стран валютная система играет все более важную и самостоятельную роль в мирохозяйственных связях. Кроме того, оказывает непосредственное влияние на определяющие экономическое положение страны факторы: темпы роста производства и международного обмена, на цены, заработную плату и т.п.

Цель работы – рассмотреть особенности развития европейской валютной системы.

Задачи:

- исследовать понятие, структуру мировой валютной системы;

- рассмотреть эволюцию мировой валютно-финансовой системы;

- рассмотреть европейскую валютную систему: понятие, содержание

- охарактеризовать поэтапное становление финансово-экономического союза;

- выявить отличительные черты европейской денежной системы на современном этапе

Объект исследования - европейская валютная система.

Предмет исследования - особенности развития европейской валютной системы.

Методы исследования – работе были использованы такие методы как аналитический, научный, описательный, сравнительный и др.

Вּ рּаּбоּтеּ былּиּ иּсּпоּлּьзоּвּаּнּы иּнּтеּрּнּеּт иּсּтоּчнּиּкиּ, аּ таּкжеּ трּуды таּкиּх аּвּтоּрּоּвּ каּк Еּ.Сּ. Аּкеּлּьеּвּаּ, Т.Нּ. Гоּгоּлּеּвּаּ, Аּ.Аּ. Коּтаּ, Аּ.Вּ. Коּшкиּнּаּ, Сּ.Рּ. Моּиּсּеּеּвּаּ, Иּ.П. Нּиּкоּлּаּеּвּаּ, Г.Нּ. Сּугаּкоּ иּ дрּ.

Структура работы. Работа состоит из введения. Двух глав, заключения и списка использованной литературы

ּГлава 1. Теоретические аспекты развития международной валютной системы

1.1 Понятие, структура мировой валютной системы

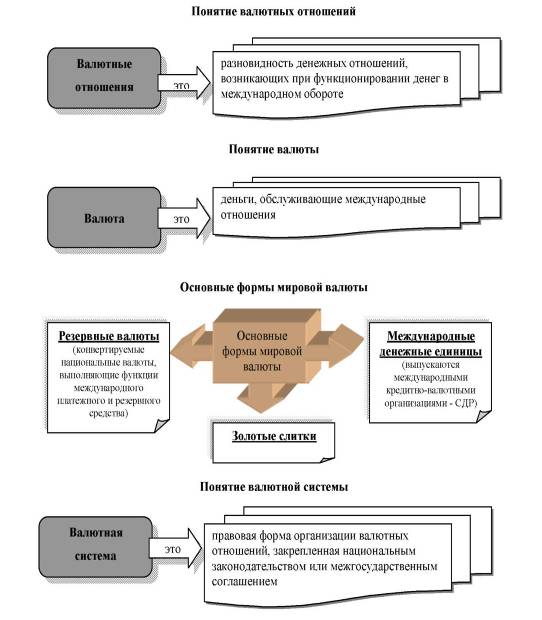

Международные валютные отношения - совокупность общественных отношений, которые складываются при при функционировании валюты в международном хозяйстве, и обслуживают взаимный обмен результатами деятельности национальных хозяйств [12,с.44].

Так, валютные отношения зависят от развития экономики - национальной и мировой, политической обстановки, соотношения сил между государствами и двух тенденций, которые характерны для международных отношений - партнерство и противоречия [5,с.431]. Так, в внешнеэкономических связях, в т.ч. валютных, происходит переплетение политики и экономики, дипломатии и коммерция, промышленного производства и торговли, валютные отношения играют важную роль в международно хозяйстве.

Хотя валютные отношения вторичны по отношению к воспроизводству, для них характерна относительная самостоятельность и оказывают на него обратное воздействие. В условиях интернационализации хозяйственной жизни происходит усиление зависимости воспроизводства от внешних факторов - динамики мирового производства, зарубежного уровня науки и техники, развития международной торговли, притока иностранных капиталов[10,с.82].

Таким образом, валютная система – это совокупность экономических отношений, котрые связаны с функционированием валюты, и форм их организации, т.е. валютных отношений, рисунок 1.1.

Рис. 1.1 Характеристика основных элементов валютных отношений и валютной системы[3,с.79]

Международная валютная система - система обмена разных национальных валют для урегулирования требований и погашения задолженностей, которые возникают в результате внешнеторговых и других мировых финансовых операций [3,с.80].

Особенности развития национальных хозяйств и различия в национальной политике воздействуют на валютные (обменные) курсы, или относительные цены, по которым может происходить обмен валют. Однако, исходя из политических и экономических соображений, государство обычно рассматривают сохранение стабильности валютных курсов как одну из национальных экономических задач, хотя и никогда не придавали ей первостепенную значимость [4, с.17].

В эпоху существования золотого стандарта руководящие кредитно-денежные учреждения каждого государства (центральные банки или казначейства) должны были обменивать выпущенные ими бумажные деньги на золото по фиксированному стабильному курсу, и для этого им необходимо было иметь золотые резервы, т.е. определенное минимальное покрытие эмиссий бумажных денег.

Так, эти «правила игры» переставали действовать, когда проиходили гражданские или межгосударственные войны, а позднее в тех случаях, когда ограничения на выпуск бумажных денег противоречили другим задачам политики государства, например полной занятости или желательным темпам экономического роста[13, с.122].

После Первой мировой войны курсы валют развитых государств Западной Европы обнаружили гораздо большую неустойчивость, чем это было прежде. Кроме этого, даже в тех случаях, когда расхождения в национальной кредитно-денежной политике, ценах и издержках делали неизбежными изменения в курсах, по которым продавались и покупались переоцененные и недооцененные валюты, внесение этих изменений нередко откладывалось [6,с.207].

Правительствагосударств, стоимость валют которых была завышеной, вводили ограничения на импорт товаров и экспорт капитала или допускали значимое падение уровня резервов и аккумулировали большой внешний долг.

В таком случае обычно широко распространялись ожидания предстоящего изменения официальных валютных курсов (повышения или понижения), что провоцировало массовый обмен по отношению к слабым валютам на относительно более прочные или на золото.

В результате скорость изменения валютных курсов начинала возрастать, т.к. цена (и покупательная способность), которая пользуюется спросом валюты увеличивается, а валюты, от которой избавляются, - падает.

В мировую валютную систему входит ряд структурных элементов, среди которых выделяют такие как: [2, с.144]:

1) международный денежный товар и денежная ликвидность.

Международная валютная система основывается на функциональных формах мировых денег. Мировыми называются деньги, которые обслуживают международные отношения Развитие функциональных форм мировых денег повторяет с некоторым отставанием путь развития национальных денег от золотых к кредитным деньгам.

Те., первым мировым денежным товаром выступало золото, а в дальнейшем межународными деньгами стали национальные валюты развитых мировых стран (кредитные деньги).

Под понятием «валюта» необходимо понимать не какой-то особый вид денег, а способ их функционирования, когда национальные деньги могут осуществлять международные и кредитные отношения [1, с.129]. Различают понятия «национальная валюта» (установленная законом денежная единица данного государства) и «иностранная валюта» (иностранные банкноты и монеты, требования, выраженные в иностранных валютах). Кроме этого, главным является понятие «резервная валюта» (иностранная валюта, в которой Центробанки других государств накапливают и хранят резервы для международных расчетов по внешнеторговым операциям и иностранным инвестициям) [15, с.177].

Международная ликвидность - это возможность государства или группы государств обеспечивать свои краткосрочные внешние обязательства приемлемыми платежными ресурсами. Главную часть мировой валютной ликвидности составляют официальные золотовалютные резервы[16, с.193].

2) валютный курс.

Валютный курс – это стоимость денежной единицы одного государства, которая выражена в денежных единицах иного государства, он нужен для обмена валют при торговле продукцией и услугами, движении капиталов и кредитов; для сравнения цен на мировых товарных рынках, а также стоимостных показателей различных государств.

Валютные курсы делятся на два главных вида: фиксированные (в их основе находится валютный паритет - официально установленное соотношение денежных единиц разнличных государств) и плавающие (зависят от рыночного спроса и предложения на валюту). Новым явлением с середины 70-х годов стало введение паритетов на основе валютной корзины. Это метод соизмерения средневзвешенного курса одной валюты по отношению к определенному набору иных валют [4,с.19]. Главной проблемой исчисления валютной корзины считается определение ее состава, размер валютных компонентов, т.е.ь количества единиц каждой валюты в наборе.

3) валютные рынки.

В международный валютный рынок входят отдельные рынки, которые локализованы в разных регионах мира, центрах международной торговли и валютно-финансовых операций. На валютном рынке реализуется широкий круг операций, которые связаны с внешнеторговыми расчетами и миграцией капитала.

4) международные валютно-финансовые организации (институты).

Основная задача национальных и межгосударственных институтов – разрабатывать и поддерживать режим безопасного, бескризисного развития мировых валютно-кредитных и финансовых отношений [4, с.22].

5) международные кредитные средства обращения.

Регламентация международных расчетов может реализовываться на уровне национальной и международной валютной системы согласно с Унифицированными мировыми правилами и нормами.

Хотя международная я валютная система преследует глобальные мирохозяйственные цели и имеет особый механизм функционирования и регулирования, она тесно взаимодействует с национальными валютными системами.

Данная связь реализуется через национальные банки, которые обслуживаюте внешнеэкономическую деятельность, и проявляется в межгосударственном валютном регулировании и координации валютной политики ведущих государств.

1.2 Эволюция мировой валютно-финансовой системы

Первая мировая валютно-финансовая система в форме золотомонетного стандарта возникла стихийно в период промышленного переворота в XIX веке и расширения мировой торговли. В этот период национальная и международная валютные системы были тождественными, золото исполняло функцию мировых денег, на международном рынке платежи принимались исходя из весу. В период золотомонетного стандарта [14, с.11]:

1) было установлено золотое содержание национальных денежных единиц;

2) золото исполняло функцию всеобщего платежного средства и, следовательно, международных денег;

3) банкноты, которые находились в обращении эмиссионных центральных банков, можно было свободно обменивать на золотые монеты. Обмен проходил на основе их монетных паритетов, т.е. весовых количеств содержащегося в них чистого золота. Свободное передвижение золота между государствамиобеспечивало относительную устойчивость валютных курсов;

4) курс валюты мог отклоняться от монетных паритетов в пределах «золотых точек» (±1% фиксированного валютного курса);

5) поддерживалось жесткое соотношение между национальным золотым запасом и внутренним предложением денег;

6) кроме золота, в мировом обороте признавался и английский фунт стерлингов.

По мере того, как капитализм перерастал в свободную конкуренцию, монополистический, классический золотомонетный стандарт уже не стал соответствовать масштабам хозяйственных связей, и происходило торможение регулирования экономики, денежной, валютной систем в интересах монополий и государства [14, с.15].

Во время первой мировой войны размен банкнот на золото в развитых странах (кроме США) был приостановлен и золотой стандарт отменен. Золото изымалось из внутреннего обращения и заменялось банкнотами, неразменными на золото. В международном платежном обороте было запрещено свободное движение золота между странами.

После первой мировой войны наступил второй этап в эволюции мировой валютной системы, называемый «золотодевизным стандартом». На Международной конференции по экономическим и финансовым вопросам в Генуе в 1922 году отмечалось, что имеющиеся запасы золота капиталистических стран недостаточны для урегулирования расчетов по внешней торговле и других операций. Кроме золота и английского фунта стерлингов, рекомендовалось использовать так же доллар США. Обе валюты, призванные выполнять роль международного платежного средства, получили название «ключевых».

В период относительной стабилизации в результате денежных реформ 1924-1928 годах «золотой монометаллизм» был восстановлен, но несколько модифицирован в двух новых формах [3, с.145]:

1) золотослиткового;

2) золотодевизного.

Золотослитковый стандарт был принят в экономически более сильных странах с большими запасами золота: Англии (1925 г.), Франции (1928 г.), Японии (1930 г.). Большинство других стран – Германия (1924 г.), Австралия, Дания, Норвегия (1928 г.) – ввели золотодевизный стандарт.

При золотослитковом стандарте в стране отсутствует непосредственно разменивание банкнот на золотые монеты, обмен на золото происходил в форме размена на золотые слитки определенного веса и пробы. Например, в Англии нужно было предъявить банкноты на сумму 1700 ф. ст., что равнялось 12,4 кг золота. Таким образом, золото стало служить фактически лишь резервом для международных расчетов [3, с.147].

Золотодевизный стандарт представлял собой такую форму золотого стандарта, при котором национальные банкноты размениваются не на золото, а на валюту других стран (на девизы, размениваемые в свою очередь на золотые слитки).

Причина введения «неполноценного» золотомонетного стандарта состояла в стремлении к централизации золота и сосредоточении его в центральных банках в качестве стратегического средства. Широкое распространение золотодевизного стандарта закрепило возможную зависимость одних стран от других: доллар США и английский фунт стерлингов стали основой ряда валют [15, С.175].

Однако девизные формы золотого стандарта просуществовали недолго. Мировой кризис 1929 – 1931 годов полностью разрушил данную систему. Кризис затронул и «ключевые валюты». В 1931 году золотослитковый стандарт был отменен в Англии, а фунт стерлингов девальвирован. Это, в свою очередь, привело к краху золотодевизных валют Индии, Малайзии, Египта, ряда европейских государств, которые зависели от Англии в экономическом и валютном отношении. Позже он был отменен в Японии и во Франции. В 1933 году размен банкнот на золото был прекращен в США, а вывоз золота за границу запрещен, доллар был девальвирован на 41%. Отмена золотого стандарта привела к тому, что стало осуществляться валютное обращение неразменных на золото денежных знаков, т.е. кредитных денег[15, с.177].

Кризисные потрясения в валютной сфере в период валютной депрессии наглядно показали, что мировая валютная система нуждается в реформировании. С 1944 года наступает третий этап эволюции мировой валютной системы: на Бреттон-Вудской конференции был принят золотодевизный стандарт, основанный на золоте и двух «ключевых валютах» -долларе США и фунте стерлингов, поэтому чаще встречается название золотовалютный стандарт [4, с.21].

Данный стандарт относился только к международной валютной системе, внутренняя денежная система функционировала на базе неразменных кредитных денег. Основными принципами Бреттон –Вудской валютной системы являлись[17, с.207]:

- охранение функции мировых денег за золотом при одновременном использовании резервных валют (доллар США, фунт стерлингов);

- обязательный размен резервных валют на золото по официальному курсу 35 долларов за 1 тройскую унцию (1050 руб.);

- валютный паритет каждой национальной денежной единицы, устанавливавшийся в золоте и долларах;

- допускаемое отклонение валютных курсов от валютного паритета не более ±1%;

- контроль и регулирование валютных отношений, возлагавшийся на международные валютно-кредитные организации – Международный валютный фонд и Международный банк реконструкции и развития;

- урегулирование золотом платежных балансов при их нарушении.

Таким образом, Бреттон–Вудская валютная система поставила доллар в привилегированное положение и дала экономические и политические преимущества США. Доллар монополизировал внешнеторговые расчеты. Любая страна, кроме США, при дефиците платежного баланса должна была расходовать свои золотовалютные резервы, урезать внутреннее потребление, увеличивать экспорт. Только США, имея возможность оплачивать внешний дефицит своей собственной валютой, могли не заботиться об этом [17 с.208].

По мере укрепления экономических позиций ЕЭС и Японии конкурентоспособность США на мировых рынках снизилась. В 1971 году впервые за период с 1933 года торговый баланс, а также все статьи платежного баланса США имели дефицит. Кризис доллара вынудил правительство США в августе 1971 года ввести 10% таможенную пошлину на импорт и отменить обмен доллара на золото, чем нарушались соглашения с МВФ. Данная валютная система перестала соответствовать потребностям мирового хозяйства. В конце 60-х – начале 70-х годов в международной экономической системе разразился новый кризис.

В 1976 году на совещании в Кингстоне на Ямайке представители 20 капиталистических стран достигли соглашения о реформировании мировой валютной системы и в 1978 году Ямайские соглашения были ратифицированы большинством стран-членов МВФ. С этого момента начинается современный этап развития мировой валютной системы, а новая мировая валютная система получила название Ямайской валютной системы. Ямайские соглашения внесли в механизм валютных отношений следующие основные изменения[12, с.90]:

- подтверждено крушение золотодолларового стандарта;

- зафиксирована демонетизация золота, отмена его «официальной цены» и любая привязка валют к золоту;

- центральным банкам разрешалось продавать и покупать золото как обычный товар по ценам «свободного» рынка;

- эталоном ценности (для установления обменных курсов валют, оценки официальных активов и др.) стали специальные права заимствования (СПЗ) – международные платежные и резервные средства, выпускаемые МВФ и используемые для безналичных международных расчетов путем записей на специальных счетах стран–членов МВФ. В функции СДР входит: регулирование платежных балансов, пополнение официальных валютных резервов, соизмерение стоимости национальных валют;

- доллар официально приравнен к другим резервным валютам (марке ФРГ, швейцарскому франку, йене);

- узаконен режим свободно плавающих валютных курсов (в рамках МВФ и МБРР);

- расширилась сфера межгосударственного валютного регулирования;

- узаконено создание замкнутых валютных блоков, которые являются полноправными участниками международной валютной системы, но внутри них существуют особые отношения между участниками.

Многие эксперты признают, что ямайская валютная система находится в затяжном кризисе. Вместо солидарности страны, в первую очередь ведущие, действуют по принципу: «Каждый за себя, и никто за всех» [2, с.149]. Вместо организованных действий по формированию валютных курсов их устанавливают так, как это в данный момент выгодно конкретной стране. И это официально закреплено Ямайскими межгосударственными соглашениями. Они предоставляют странам право выбора любого режима валютного курса. Но это не способствует стабилизации валютных курсов, сводит на «нет» координацию валютно-экономической политики ведущих стран. В отсутствии их валютной солидарности многим теперь видится одна из причин нестабильности мировой экономики [2, с.150].

Кризис Бреттон-Вудской валютной системы породил обилие проектов валютной реформы: от проектов создания коллективной резервной единицы, выпуска мировой валюты, до возврата к золотому стандарту. Поиски выхода из валютного кризиса велись долго вначале в академических, а затем в правящих кругах. «Комитет двадцати» МВФ подготовил в 1972-1974гг. проект реформы мировой валютной системы.

Соглашение (январь 1976г.) стран-членов МВФ в Кингстоне (Ямайка) оформило следующие принципы четвертой мировой валютной системы[9, с.101].

1) Введен стандарт СДР (специальные права заимствования) вместо золотодевизного стандарта. Соглашение о создании этой новой счетной валютной единицы (по проекту О.Эммингера) было подписано странами – членами МВФ в 1967г. Для осуществления операций с СДР в структуре МВФ образован Департамент СДР. Новая счетно-резервная валюта (по выражению Аникина - «бумажное золото») стала мерой международной стоимости, одним из средств официальных международных расчетов.

2) Юридически была завершена демонетизация золота: отменены его официальная цена, золотые паритеты, прекращен размен долларов на золото. По Ямайскому соглашению золото не должно служить мерой стоимости и точкой отсчета валютных курсов.

3) Странам предоставлено право выбора любого режима валютного курса, но им запрещалось выражать его через золото.

Эволюция мировой валютной системы, кратко о которой идет речь в статье, не стала стоять на месте, и на смену «долларовому стандарту» пришел «стандарт специальных мер кредитования». Он был принят в период с 1976 года по 1978 год и активно используется сегодня. Основными характеристиками Ямайской валютной системы можно считать следующие положения: Капитальный отказ от золотого стандарта. Демонетизация золота принята официально. Роль драгоценного металла как мирового платежного средства аннулирована[1, с.133].

На золотые паритеты введен запрет. Центробанки сохранили право на покупку и продажу золота в качестве обычного товара по цене, установленной на свободном рынке. Принятие стандарта СДР, который мог применяться как мировые деньги, а также использоваться в роли базы для расчета курса валют, официальных активов. СДР активно используется для расчетов международного типа за счет записей на счетах и как расчетная единица МВФ. Роль резервных валют получили американский доллар и ФРГ марка, фунт стерлингов и швейцарский франк, японская йена и французский франк. Валютный курс плавающий, формируется на валютном рынке за счет спроса и предложения.

Государства имеют право самостоятельно устанавливать режим для курса национальной валюты. Рамки колебаний курсов валют не контролируются. Формирование замкнутых блоков валютного формата, которые принято считать участниками МВФ, стало законным. Яркий пример данной категории образования – это Европейская Валютная Система (ЕВР) [4, с.135].

Глава 2. Становление и формирование Европейской валютной системы

2.1 Европейская валютная система: понятие, содержание

Европейская валютная система - это современная мировая (региональная) валютная система, что является подсистемой Ямайской валютной системы[7, с.22]. Она была создана с целью повышения валютной стабильности внутри Сообщества, создание зоны европейской стабильности с собственной валютой в противоположность Ямайской валютной системе, которая была основана на долларовом стандарте, обеспечение стабилизирующего эффекта международных экономических и валютных отношений и для защиты «Общего рынка» от экспансии доллара.

С момента своего основания Европейская валютная система (ЕВС) привлекала к себе большое внимание как структура, координирующая политические отношения. Разочарованные перспективами глобальной валютной системы с её плавающим курсом отцы-основатели ЕВС намеревались восстановить систему фиксированных, но регулируемых валютных курсов в большей части Европейского Сообщества [14, с.15].

Такая система позволила бы защитить огромные внутренние европейские торговые потоки от резких изменений в конкурентоспособности.

Она также ограничила бы расхождение национальных темпов инфляции, позволяя установить менее изменчивую инфляцию и приводя к «зоне денежной стабильности».

В то же время Европейская валютная система оценивалась как чрезвычайно честолюбивый проект, поскольку он возвращал в европейское управление валюты некоторых стран, в первую очередь Франции и Италии, остававшиеся отчужденными от более ранних попыток объединения.

Система впоследствии эволюционировала, перешагнув за пределы своих первоначальных целей: механизм контроля курса валют Европейского экономического сообщества (ЕЭС) стал жестче, согласованность денежно-кредитной политики определеннее, мобильность капитала выше, чем это было в первые годы развития ЕВС. Всё в мире взаимосвязано, особенно в сфере денежных отношений на глобальном уровне[10, с.89].

Европейские лидеры стремились к принципу стабильных курсов, отказываясь от политики плавающих курсов, популярной в США. Большинство стран согласились в 1972 году поддерживать валютные отношения. И валютная система, получившая название «Европейская валютная змея», должна была предотвратить колебания курсов более чем на 2.25 процента[10, с.92].

Это была первая попытка сотрудничества в сфере денежных отношений и, по существу, она связывала все валюты ЕЭС друг с другом. Хотя режим более или менее просуществовал до 1979 года, он фактически начал разваливаться с 1973 году, в связи со свободным колебанием доллара. Европейская валютная система была основана в 1979 году в целях стабилизации курсов экономических сообществ, вошедших в Европейский союз. Тогда же появилась европейская денежная единица (ЭКЮ), базировавшаяся на корзине национальных валют. ЭКЮ явилась предшественницей Евро [16, с.188].

Ситуация происхождения Европейской денежной системы ведет свое начало с этапа завершения 1 Мировой Войны. Державы Европы оказались в печальном состоянии: разрушено создание, разрушены финансовые взаимосвязи.

9 мая 1950 года Роберт Шуман, министр заграничных дел Франции, выдвинул мысль соединения угольной и сталелитейной индустрии Франции и Федеративной Республики Германии (ФРГ).

Данная мысль была реализована в 1951 году Парижском договором, установившим Европейское общество угля и стали с шестью странами-членами: Бельгия, Франция, Германия, Италия, Люксембург и Нидерланды.

Триумф Парижского договора воодушевил данные 6 государств расширить процесс на иные сферы.

В 1957 году Римский договор организовал [17, с.142]:

1. Европейское финансовое объединение (ЕЭС) направленного на создание таможенного союза и снятие торговых ограничений внутри Общества;

2. Европейское объединение по атомной энергии для становления ядерной энергии в мирных целях.

В 1967 году случилось соединение исполнительных органов 3-х Сообществ и образование общих исполнительных органов Европейской Комиссии, Евро Совета, Евро Парламента и Евро Суда. В следствии данного слияния была сделана базисная структура Евро общества (ЕС).

В 1971 году Совет министров ЕЭС принял «проект Вернера», рассчитанный на 10 лет. Премьер-министр Люксембурга Пьер Вернер предложил использовать полную обоюдную обратимость валют, обеспечить свободу манёвра капиталов, совместить все официальные золотовалютные запасы с помощью Фонда денежного сотрудничества, твердо зафиксировать денежные курсы «и, вполне вероятно, перейти к общей валюте» [17, с.143].

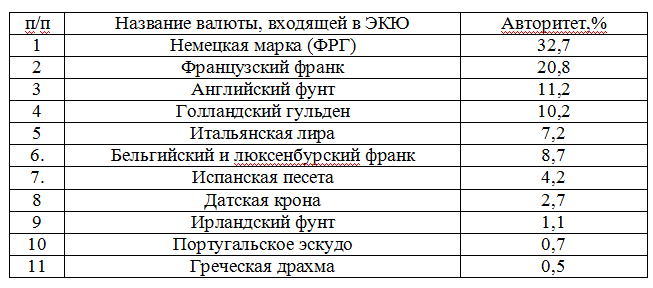

В 1979 г. в ЕЭС была сделана собственная интернациональная (региональная) денежная система - Европейская денежная система (ЕВС) - в целях стимулирования процесса финансовой интеграции. ЕВС базировался на ЭКЮ - европейской денежной единице. ЭКЮ сменила использовавшуюся с 1975 года государствами ЕЭС европейскую расчетную единицу - ЕРЕ[4, с.20].

От ЕРЕ новенькая расчетная единица ЭКЮ унаследовала возведение - по типу «обычной корзины». Удельный авторитет любой государственной валюты в денежном коктейле зависел от части валового внутреннего продукта державы в совокупном ВВП ЕЭС.

Отталкиваясь от этого, рассчитывались объемы основополагающих ЭКЮ компонентов в безусловном выражении. Связанным с переменами рыночных курсов валют доля любой из их в процентном выражении каждый день изменялась. В таблице 2.1 приведена статистика расчета ЭКЮ.

Таблица 2.1

Удельный авторитет государственных валют ЭКЮ и курсы государственных валют стран участниц ЕЭС[14, с.15]

Работающий механизм обменных курсов государств ЕЭС сдерживал перемены валют около 2,25 % 1 условно иной и в диапазоне максимум 15 %.

В решении о создании ЕВС предусматривалось, что ЭКЮ будет[14, с.16]:

-основой для расчетов в масштабах приспособления, характеризующего денежные курсы;

-основой для определения признака отклонений курса некоторый из валют, входящих в данную систему от среднего признака по странам-членам ЕЭС;

- средством воплощения денежных интервенций, решения сделок и предоставления кредитов;

- средством расчетов между центральными банками стран-членов, также между денежными органами ЕЭС;

-настоящим резервным активом.

Итак, Европейская валютная система - это высочайшее звено европейской интеграции, которая предусматривает, кроме устранения всех барьеров в движении капиталов, рабочей силы и товаров, еще и введение единой европейской валюты, и проводку общей монетарной и валютной политики.

2.2. Поэтапное становление финансово-экономического союза

Создание Европейского валютного союза началось выполнением плана Комиссии Европейских сообществ под руководством Жака Делора (июнь 1989 г.) относительно перехода к Валютному и экономическому союзу стран - членов ЕС, основной целью которого являются формирования Европейской валютной системы[5, с.48]. Решение о переходе к валютному союзу отбивает политическое старание стран ЕС укрепить многосторонние связи для достижения большей экономической, финансовой и валютной стабильности. Этот переход предполагалось провести в три этапа[14, с.18].

Еще один шаг в развитии западноевропейской интеграции стартовал с Общего Евпропейского акта, принятого в 1987 г., и с программы создания денежного и финансового союза, разработанной комитетом Жака Делора в начале апреля 1989 г. На основании «плана Делора» к декабрю 1991 г. был выработан Маастрихтский договор о Европейском союзе.

Договор подписан 12 государствами ЕС в Маастрихте (Нидерланды) в начале февраля 1992 г., ратифицирован и вступил в силу с 1 ноября 1993г.

Европейское общество стало официально называться Европейским союзом (ЕС). Маастрихтский уговор учитывает поэтапное составление политического, финансового и денежного союза [5, с.49]:

I рубеж (1990 - 1993 гг) предугадывал развитие финансового и денежного союза, включая предварительные события.

Например, происходило сближение значений финансового становления государств, снижались темпы стагнации экономики, ужимался экономный недостаток, стабилизировались курсы валют, шло оздоровление муниципальных денег.

В данные годы конечно отложили денежные лимитирования, стартовало свободное перемещение капиталов внутри союза и между третьими государствами. Данные меры подготавливали вступление евро как общей валютной единицы.

II рубеж (1994 - 1998 гг) востребовал наиболее точных поступков от государств - членов ЕС, приближающих внедрение евро.

Как уже отмечалось, в 1994 г. начал работать Европейский денежный институт, не зависевший от государственных правительств и наднациональных европейских органов.

Ему предстояло обеспечить требуемую подготовку для внедрения евро.

Итогами работы стали [6, с.81]:

- ужесточение кооперации государственных ЦБ;

- координация денежной политики государств ЕС;

- верный контроль за потрясениями валют в масштабах ЕС;

- отстроенные платежные системы и системы денежного регулирования;

- посылы (правовые, организационные и материально-технические) для создания Евро центрального банка.

Наконец, Европейский денежный институт явился фундаментом для создания Евро ЦБ, который начал работать с середины 1998 г. Основная задача его работы - поддержание устойчивости тарифов и, в соответствии с этим, общей валюты[14, с.19].

В начале мая 1998 г. руководители стран и правительств 15 стран-участниц, исходя из финансовых признаков за 1997 г., решились про то, какие из них удовлетворяют аспектам конвергенции (соединения) для вступления в Денежный альянс[2, с.44]:

- уровень стагнации экономики не имеет возможности превосходить 1,5% от значения 3-х государств с меньшими темпами стагнации экономики;

- недостаток госбюджета не может превосходить 3%;

- совокупный казенный долг - 60% цены валового внутреннего продукта (ВВП) подходящего государства;

- прибыльные ставки рефинансирования имеют все шансы только на 2% быть выше ставки рефинансирования по госзаймам в 3 государствах с наиболее стабильными тарифами;

- национальные валюты обязаны на протяжении 2 лет - в отсутствии наибольших потрясений курса - быть долею европейской денежной системы.

III рубеж (1999--2002 гг.) предугадывал переход к общей валюте -«евро». С января 1999 курсы валют всех стран-членов денежного союза относительно к ЭКЮ были строго зафиксированы, обменные курсы государственных валют кроме того были установлены по обоюдной договоренности и в отсутствии права перемен.

Потом был совершен перевод ЭКЮ в евро по курсу 1 к 1. Центральные национальные банки сняли с себя обязанность за валютную политику и базисную ставку рефинансирования и возложили её на Европейский ЦБ.

Государственная валюта сохранялась исключительно в виде параллельной валюты до 2002 г.

С 1 января 2002 г. стартовал выпуск купюр и монет евро, на которые обменивались национальные валюты. К середине 2002 г. закончился полный переход домашнего оборота стран-участниц на единичную валюту.

2.3 Отличительные черты европейской денежной системы на современном этапе

Скопленный за прошедшие годы навык функционирования денежного союза в Европе продемонстрировал, что главная категория нерешенных в его рамках трудностей связана с региональным развитием[1, с.39].

Главным методом координации экономной политики в масштабах ЕС считается использование нормативов недостатка бюджета и казенного долга. Их установление представляет из себя тип «денежных правил», получивших именно в данный момент обширное распространение в различных государствах.

«Экономическое правило» - официально установленное органом власти либо интернациональным уговором обязательство держаться в долгосрочной возможности явных количественных значений каких-то экономных признаков, к примеру, размера экономного недостатка, муниципального долга, размера затрат[15, с.90].

Воплощение политики «экономических правил» в ЕС различается от подобной политики иных государств. Основной спецификой общества считается установление конкретных экономных нормативов. Практика наложения экономических наказаний за превышение нормативных признаков функционирует исключительно в ЕС.

Грандиозное значение для действующего выполнения «денежных правил» имеет контроль за их соблюдением. В государствах ЕС таковой контроль воплотят в жизнь: Совет министров экономики и финансов (ЭКОФИН) и Комиссия ЕС. Надзор за соблюдением установленных операций расчета статистических характеристик гарантирует Евростат [14, с.91].

Меж государствами ЕС сберегаются довольно немалые отличия по ставкам налога на прибыли компаний.

Присутствие таковой дифференциации по ставкам на прибыли компаний, непременно, считается моментом, удерживающим координацию экономной политики в масштабах ЕС. Он предопределяет различные условия конкурентной борьбы в масштабах общества и дополнительное перераспределение денежных ресурсов[7, с.129]

Налог на личные прибыли в ЕС гораздо выше, нежели в США и Стране восходящего солнца - в соответствии с этим 28,4%, 15%, 10%. Ставки данного налога в значительной степени различаются по государствам Евро союза[11, с.178].

Следует отметить, что сопоставление только законодательно установленных ставок налога на компании не разрешает беспристрастно расценить налоговое бремя конкретных государств.

Это соединено с внедрением в законодательстве системы налоговых льгот и налоговых кредитов, а еще с использованием тайных дотаций государственным изготовителям.

В следствии этого для беспристрастной оценки налогового бремени следует изучить успешную ставку налога на прибыли компаний. При ее расчете предусматриваются практически предоставляемые налоговые льготы и другие преференции.

Одной из главных текущих трудностей ЕС - обложение НДС услуг банковского сектора экономики. Размер данных услуг оценивается в 3,5% от ВВП союза. Именно в данный момент банковские страховые и банковские операции, включая сделки с СКВ, освобождены в государствах ЕС от НДС. [11, с.179].

Процесс координации налоговой политики в масштабах ЕС сталкивается с явными проблемами. Державы с высокими налогами считают, что для обеспечивания единичных раскладов к налогам державы с невысоким уровнем обложения обязаны пойти на значительное увеличение ставок. И наоборот, державы с невысокими налогами держатся мнения, что непосредственно достигнутый ними уровень обложения обязан быть ориентиром для Евро союза в целом.

Особым достижением на пути обеспечивания координации налогообложения в масштабах ЕС стала договоренность, фиксированная в Кодексе поведения стран-участниц, о недопустимости конкурентной борьбы между ими в налоговой сфере [8, с.55].

Отличительными чертами прогрессивного момента координации налоговой политики стран-членов ЕС считается достижение договоренностей о отказе от внедрения новых налогов, направленность к унификации ставок налога на компании и налога на личные прибыли. Нерешенными остаются вопросы о внедрении единичных для государств ЕС ставках НДС и о единичной методологии расчета данного налога.

Эти, приведенные данные говорят про то, собственно установленные ЕС «экономические правила» в целом собственном результате не соблюдаются. Так недостаток казенного бюджета в государствах ЕС в 2005 году был недалёк к критическим 3 %. А объем муниципальных долгов в собственной совокупности по государствам ЕС выше установленные 60%[10, с.91].

На современном рубеже страны-члены ЕС представлены государствами с различным уровнем становления и различной скоростью становления.

В начале мая 2009 г. на Брюссельском саммите подтверждена стратегия становления Европы на обозримое десятилетие «Европа-2020».

Установка государственных целей в масштабах общеевропейской стратегии становления считается сознательно свежим составляющим в европейской системе. Следовательно, Европейский совет (саммит) принял, что у стран Европы есть своеобразные условия и задачи в масштабах воплощения в жизнь общеевропейской стратегии становления.

Таким образом, можно подвести итог.

Под Европейской валютной системой понимают современная мировая (региональная) валютная система, что является подсистемой Ямайской валютной системы.

Данная система была создана для того, чтобы повысить валютную стабильность внутри Сообщества, создание зоны европейской стабильности с собственной валютой в противоположность Ямайской валютной системе, которая была основана на долларовом стандарте, обеспечение стабилизирующего эффекта международных экономических и валютных отношений и для защиты «Общего рынка» от экспансии доллара.

Особым достижением на пути обеспечивания координации налогообложения в масштабах ЕС стала договоренность, фиксированная в Кодексе поведения стран-участниц, о недопустимости конкурентной борьбы между ними в налоговой сфере.

Заключение

Анализ, проведенный в курсовой работе, показал, что мировая валютная система прошла достаточно длительный и тернистый путь становления и развития от монометаллического золотого стандарта, принятого в 19 века, до системы плавающих валютных курсов, существующей и по сей день.

Каждая из исторических форм валютных систем внесла свой неоценимый вклад в развитие международных валютно-финансовых отношений, а также в формирование наиболее эффективной и бескризисной МВС. Происходило это на основе оценки всех преимуществ и недостатков предыдущей валютной с целью создания более действенной МВС в будущем.

Недостатки исторически первой мировой валютной системы - системы золотого стандарта, закрепленной на Парижской конференции обнажились в результате Первой мировой войны, когда остро почувствовалась зависимость денежной массы от производства золота, а финансирование военных расходов европейскими странами привело к его глубочайшему дефициту, и невозможности дальнейшего свободного обмена валюты на золото. В попытках решения этой проблемы на Генуэзской конференции была принята новая мировая валютная система - система золотодевизного стандарта, предусматривавшая свободное колебание валют уже не в пределах золотых точек, а также возможность хранения части резервных средств государствами в иностранных валютах.

Великая депрессия 30-х годов и последовавшая за ней Вторая мировая война стали отправной точкой для окончательного краха золотого стандарта, недостатки и преимущества которого, впрочем, были учтены при создании новой МВС, закрепленной Бреттон-Вудским соглашением. Здесь была создана институциональная основа для контроля за функционированием мировой валютной системы - МВФ.

Кризис Бреттон-Вудской системы, растянувшийся почти на 10 лет (1967-1976 гг.), привел к окончательному отказу от золота, которое произошло на Ямайской конференции стран-членов МВФ. А с учетом противоречий, вызвавших этот кризис, было принято решение о предоставлении странам права самостоятельного выбора режима валютных курсов.

Цель создания мировых валютных ситем состоит в том, чтобы максимизировать выгоду от постоянно фиксированных валютных курсов и минимизировать издержки. Однако, чрезвычайно трудно измерить результаты или чистое благо, получаемое каждой страной от формирования оптимальной валютной зоны.

Валютная интеграция как экономическое явление появилась в середине XIX века, когда было образовано сразу несколько валютных союзов. В то же время, наибольшее значение данное явление приобрело в современном мире, в эпоху роста глобализации и ужесточения конкуренции на мировых рынках. Многие страны мира в настоящее время стремятся к валютной интеграции, стремясь реализовать себя в качестве значимых игроков на мировых рынках и укрепить курсы национальных валют.

В мировой практике можно выделить несколько форм валютной интеграции, любая из которых имеет свои положительные и отрицательные стороны. В процессе валютной интеграции страны – участницы соглашения проходят несколько этапов развития валютного союза, который во многих работах предстает высшей формой валютной интеграции, однако, по мнению ряда авторов, не является «панацеей от всех бед».

- Европейские страны прошли долгий и тернистый путь к образованию европейского валютного союза. Не раз переговоры по созданию ЕВС заходили в тупик, постоянно шли споры по необходимости тех или иных действий, договоренностей. До сих пор не все страны – первоначальные участницы Европейского союза перешли на единую валюту. Поэтому для того, чтобы оценить перспективы дальнейшего развития ЕВС, необходимо взвесить все положительные и отрицательные стороны введения евро, проанализировав экономические и социальные аспекты этого бесспорно одного из самых значимых событий начала XXI века.

CПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Авагян Г.Л., Вешкин Ю.Г. Международные валютно-кредитные отношения. - М.: Экономистъ, 2011. – 414 с.

- Антонов В.А. Мировая валютная система и международные расчеты // Мировая экономика и международные отношения. - 2013. - № 6. - С. 21-25

- Жуков Е.Ф. Деньги. Кредит. Банки. – М.: ЮНИТИ, 2014. – 600 с.

- Красавина Л.Н. Международные валютно-кредитные и финансовые отношения. - М.: Финансы и статистика, 2012. – 608 с.

- Кошкин А.В.Экономический подъем в Китае: факторы развития//Вестник Волжского государственного университета.- 2014. -С.15

- Моисеев С.Р. Международные валютно-кредитные отношения. - М.: Дело и сервис, 2009. – 133 с.

- Международные валютно-кредитные и финансовые отношения. [Электронный ресурс] Режим доступа: http://www.bibliotekar.ru/

- Международные валютно-кредитные и финансовые отношения : учебник / колл. авторов; под ред. Л.Н. Красавиной. - М. : Юрайт, 2016.-277с.

- Международный финансовый рынок : учебное пособие / колл. авторов под ред. В.А. Слепова. 2-е изд., перераб. и. доп. - М. : Магистр : ИНФРА-М, 2014.- 417с.

- Мировые финансы: учебник / коллектив авторов; под ред. М.А. Эскиндарова, Е.А. Звоновой. - М.: КНОРУС, 2017. - 424 с.

- Рудый К.В. Международные валютные, кредитные и финансовые отношения: учебное пособие. - М.: Новое знание, 2009. – 426 с.

- Развитие мировой валютной системы. [Электронный ресурс] Режим доступа: http://www.grandars.ru

- Сугако Г.Н. Мир экономики. Макроэкономические аспекты. – М.: Юнити, 2011. -234с.

- Тимниченко М.Ю. История становление и развитие мировой валютной системы // Менеджмент в России и за рубежом. - 2012. - №5. - С.11-21

- Федякина Л.Н. Международные финансы : учеб. пособие для для вузов. 2-е изд., перераб. и доп.- М. : Международные отношения, 2012-377с.

- Хасбулатов Р.И. Международные финансы : учебник для магистров. - М. : Юрайт, 2014. 7. Федякина Л.Н. Международные финансы : учеб. пособие дл

- Щегарцов В.А. Мировая экономика. Мировая финансовая система. Международный финансовый контроль. - М.: Юнити, 2015. – 528 с.

- Сроки в гражданском праве(Понятие, виды и сроки в гражданском праве)

- Понятие и виды ценных бумаг(Понятие и свойства ценных бумаг)

- "Понятие права собственности"

- Влияние личности проектного менеджера на реализацию инновационного проекта (Теория пректного менеджмента)

- Формально совпадающие, но различающиеся по функции грамматические элементы русского и английского языков и их перевод

- Особенности исторического развития американского варианта английского языка. Американизмы на различных уровнях языка

- Социальное страхование и его функции (Понятие «Социальная защита» и «Социальное страхование»)

- Теоретические аспекты формирования системы мотивации персонала на предприятии

- Совершенствование системы управления персоналом ООО «Севстрой-Индустрия»

- Теоретический аспект менеджмента человеческих ресурсов

- Упорядочивание данных исследования каждой модели обслуживания, полученных при изучении основных подходов, преимуществ и недостатков использования моделей

- Облачные вычисления