"Социально-экономическое значение страхования"

Содержание:

ВВЕДЕНИЕ

Одна из важных задач регулирования рыночной экономики заключается в обеспечении стабильного экономического роста.

Страховщики аккумулируют колоссальные суммы страховых взносов. По законам всех стран часть этих взносов, превратившуюся в страховые резервы, страховщики инвестируют в различные отрасли и сферы народного хозяйства, активно участвуя таким образом в процессе накопления капитала. Инвестируя временно свободные денежные средства в народное хозяйство страны, страховщики выполняют функции банков по кредитованию экономики страны.

Поэтому у государства имеется прямой интерес поддерживать страхование, ибо, чем больше в стране заключено договоров страхования, тем меньшая нагрузка приходится на государственные, региональные и другие финансы. Именно этим и объясняется актуальность данной темы.

Целью курсовой работы является изучение рынка страхования, а также определение его роли в развитии экономики.

В соответствие с целью необходимо выделить ряд задач, которые будут решены в ход написания курсовой работы:

- определение социально-экономической значимости страхования;

- изучение роли страхования в развитии экономики;

- перспективы развития рынка страхования в РФ.

Объектом курсовой работы является страхование.

Предметом исследования является изучение роли страхования в развитии экономики.

В процессе написания курсовой работы была подробно изучена теоретическая база, которая представлена в виде учебников, статей, монографий отечественных ученых.

В рамках изучения сущности страхования были проанализированы такие научные труды и статьи, как: Гвозденко, А. А. Основы страхования, Сплетухов, Ю. А. Страхование, Архипов, А. П. Андеррайтинг в страховании, Аксютина С. В. Страховой рынок РФ. В данных трудах собрана информация по истории возникновения и развития страхования, по видам страхования, определена роль государственного регулирования страхования.

В рамках определения современного состояния страхования, а также его роли в развитие экономики и инвестировании, были изучены такие научные труды, как: Эриашвили Н. Д., Никулина Н. Н., Березина С. В. Инвестиционная политика в страховых организациях. В данных трудах представлены теоретические основы и аналитический обзор инвестиционной политики страховщиков, оценка системы государственного регулирования инвестиционной политики в условиях особенностей национальной страховой системы России.

Методическую базу курсовой работы составляют методы, приемы и инструменты математической статистики; сбор и группировка статистических данных, а также их анализ..

1. Социально-экономическое значение страхования

1.1История становления страхования

В России страхование развивалось медленнее, чем в других странах, что объясняется длительным сохранением крепостничества и постоянно возникающими препятствиями на пути развития частнокапиталистической экономики. Первые страховые общества создавались для страхования от пожаров. Старейшее из них — Рижское общество взаимного страхования от пожаров — было организовано в 1765 г. по образцу немецких обществ.[1]

Постепенно в эту сферу стали внедряться западные страховые компании, предлагавшие свои услуги состоятельным гражданам. В результате отток денег за границу в виде страховых премии достиг настолько ощутимых размеров, что правительство решило ограничить доступ иностранных страховщиков на российский рынок и попыталось организовать государственную систему страхования от пожаров..

В 1835 г. было учреждено первое в России страховое общество «Жизнь», которое стало заниматься личным страхованием. Следующий этап развития российского страхового рынка начался после отмены крепостного права в 1861 г. и проведения ряда экономических реформ в области земельных отношений, денежно-кредитной системы и т.д. Начался период бурного роста частного предпринимательства, в том числе и в страховании. Если в 1851 г. от огня было застраховано имущества на 282 млн., руб., то в 1865 г. — на 868 млн., а в 1886 г. — на 4 млрд. руб.[2]

В 1874 г. страховщики подписали тарифное соглашение, получившее название «Страховой синдикат». Это было первое монополистическое объединение в России.[3]

Общества взаимного страхования — одна из старейших организационных форм страховой защиты населения от пожаров. 10 октября 1861 г. Александр II издал Указ об учреждении городских взаимных страховых обществ. Первые взаимные общества для страхования от огня были образованы в Туле и Полтаве в 1863 г.[4]

В дальнейшем такие общества были созданы практически во всех крупных российских городах. Наряду с городскими обществами создавались общества взаимного страхования, объединяющие предпринимателей различных отраслей. Многообразие форм страховой защиты позволяло сохранять высокий уровень конкуренции на страховом рынке.

Всего к концу XIX в. в России работало свыше 300 страховых организаций, среди которых доминировали земские страховые организации и общества взаимного страхования. [5]

Земское страхование от огня было введено при Александре II в 1864 г. «Положением о губернских и уездных земских учреждениях». Этим Положением заложены основы местной системы самоуправления, которая стала необходимой после освобождения из крепостной неволи 23 млн. крестьян. Страхование сельских построек от пожаров стало одним из направлений работы земств.[6]

При этом использовались три формы страхования: обязательное окладное; дополнительное; добровольное.

Оклад - это сумма, на которую страховались крестьянские строения, откуда и пошло название данной формы страхования.

В 1913 г. общий объем страховой премии составил 205 млн. руб., в том числе:

- 129 млн. приходилось на российские акционерные страховые общества,

- 12 млн. — на иностранные,

- 15.5 млн. — на губернское страхование, в том числе земское.[7]

В результате, накануне Первой мировой войны, в России сложился развитый страховой рынок. На нем присутствовали практически все направления страховой защиты, которые практиковались в Европе: страхование от огня и других имущественных рисков, транспортное страхование, страхование жизни и от несчастных случаев. Страхование жизни, однако, не имело массового распространения: им было охвачено лишь 0,25% всего населения России.

Революционные события 1917 г. резко изменили всю систему страховой защиты населения. В связи с Гражданской войной 1918-1920 гг. и разрухой большевики временно отказались от страхования. В 1919 г. было отменено страхование жизни, а в декабре 1920 г. полностью отменено государственное имущественное страхование. Вместо него должен был быть внедрен порядок бесплатной государственной помощи натурой для трудовых хозяйств, пострадавших от стихийных бедствий.[8]

Введение новой экономической политики (нэпа) с марта 1921 г. знаменовало собой восстановление страховой системы. В 1921 г. вышел декрет СИ К «О государственном имущественном страховании» согласно которому был создан Госстрах. В 1922—1923 гг. после денежной реформы законодательно вводится личное страхование.[9]

Важной особенностью государственной системы страхования в СССР с первых лет ее существования было обязательное страхование имущества. В конце 1921 г. восстановлено обязательное окладное страхование строений, скота и посевов в сельской местности, заменившее прежнее земское страхование. Практически в неизменном виде оно сохранилось до 1940 г., когда был принят новый закон об обязательном окладном страховании.

Великая Отечественная война подорвала существующую страховую систему, но не разрушила ее. В 1950-х годах были внесены коррективы в систему обязательного имущественного страхования.[10] С 1956 г. прекращалось обязательное страхование государственного жилого фонда, а также добровольное страхование имущества государственных учреждений и организаций, состоящих на местном бюджете. Таким образом, весь государственный сектор хозяйства был освобожден от страхования, кроме имущества, сдаваемого в аренду.

В полной мере сохранялось обязательное страхование имущества, принадлежащего гражданам (жилые дома, садовые домики, дачи, хозяйственные постройки), а также животных (крупный рогатый скот, лошади и верблюды). Эти формы обязательного страхования сохранялись практически до 1997 г. до освоения положений нового Гражданского кодекса РФ.[11]

После окончания Второй мировой войны к Госстраху перешли в качестве репараций акции многих страховых компаний Германии. Австрии. Венгрии и Румынии. В связи с ростом страховой деятельности за рубежом в 1947 г. было принято решение о выделении из структуры Госстраха в качестве отдельного учреждения Управления иностранного страхования СССР (Ингосстрах) со статусом самостоятельного юридического лица, которому были переданы акции иностранных страховых компаний, в том числе созданных советским правительством в 1920-х годах.

В 1989 г. чисто действующих договоров добровольного страхования в Российской Федерации составляло 121,5 млн. при численности населения 148 млн. человек. Это сравнительно немного: в странах с развитой системой страховой защиты на одного человека приходится пять-шесть договоров страхования.[12]

Сильной стороной государственного страхования и компаний, созданных на его основе, была и остается их система работы с населением в части имущественного и личного страхования. В конце 1980-х годов в СССР работало 5765 страховых органов инспекций государственного страхования, имевших огромную сеть страховых агентов; 3425 таких инспекций находились на территории России Общие объемы страховых операций с учетом нерыночного характера экономики были велики и составляли свыше 3% ВВП.[13]

В 1992 г. в соответствии с постановлением Правительства РФ «О создании Российской государственной страховой компании» от 10 февраля 1992 г. № 76 на базе Правления Госстраха РСФСР было создано акционерное общество «Российская государственная страховая компания (Росгосстрах)» правопреемник имущественных прав и обязанностей Госстраха России.[14]

При переходе к рыночным реформам в 1991—1992 гг. большая часть финансового потенциала государственного страхования была уничтожена начавшейся инфляцией. Государственная монополия в области страхования была практически снята принятием в мае 1988 г. союзного Закона «О кооперации», который предусматривал, что кооперативы могут создавать собственные страховые организации и самостоятельно определять условия, порядок и виды страховании. Создаваемые страховые общества активно занялись страхованием во всех секторах складывающегося рынка.

Особенностью формирования российского страхового рынка стало массовое появление новых, преимущественно небольших, компаний, не имеющих опыта страхования. Именно к этому периоду относится начало использования страхования для ухода от налогов, что объясняется весьма либеральным законодательством.[15]

Российский страховой рынок изначально отличался значительными региональными диспропорциями.[16] К настоящему времени сложилось крайне неравномерное распределение страховых компаний по регионам России. В Москве зарегистрировано более половины всех страховых компаний, на которые приходится более 70% страховых поступлений и выплат.

Невелик размер страховой премии на душу населения. В России на одного жителя в год приходится в среднем менее 100 долл. страховых платежей, в то время как в Японии — до 5080, в Швейцарии — 4507, в США — 2372 долл. Основная причина столь больших различий заключается в различных уровнях доходов населения.[17]

1.2 Понятия, виды и функции страхования

Страхование – это особый вид экономических отношений направленный на получение страховой защиты в результате возникновения различного рода опасностей. Эти отношения возникают между двумя субъектами деятельности – страховщиком и страхователем. Первый выступает в роли гаранта страховой защиты, а второй оплачивает страховые взносы, тем самым, создавая страховщику страховой фонд, из которого тот осуществляет компенсационные выплаты.[18]

Заинтересованность в страховании повышается с увеличением благосостояния. Чем больше у человека имущества, тем сильнее он хочет сохранить его в целости и сохранности. Конечно, можно обезопасить себя, создав собственный резервный фонд, который позволит сохранить определенный капитал. Но эта мера в полной мере не сможет вернуть все убытки, которые могут возникнуть в результате какого-либо негативного события.

Например, в случае возникновения пожара на производстве, собственные резервы владельца должны быть таковы, чтобы в полной мере без привлечения кредитных средств, погасить убытки. В этом случае можно сказать, что благосостояние владельца производства осталось на том же уровне, но был исчерпан собственный резервный фонд.[19]

Как правило, владельцы бизнеса не создают таких огромных собственных резервных фондов, а предпочитают обращаться к страховщикам. В этом и выражается общая сущность страхования – заинтересованность получения равнозначной компенсации в случае потери имущества и сохранения благосостояния на том же уровне. Схематично это выглядит, как замкнутый цикл.

При этом не стоит забывать о том, что поскольку страховщик консолидирует у себя денежные средства всех страхователей, сумма взносов, вносимая страхователями намного меньше возможной компенсации ущерба. Но формируется страховой фонд исключительно из страховых взносов. Таким образом, страховая компания выполняет роль, своего рода хранилища денег, полученных от страхователей и производит выплаты исключительно в случаях, оговоренных в страховом договоре.

Страхование осуществляется только в отношении вероятных событий. То есть событий, которые невозможно предсказать заранее. События, которые точно произойдут или не произойдут никогда, не являются страховыми.[20]

Помимо рискового и накопительного страхования, существует классификация на три страховых отрасли: личное, имущественное и страхование ответственности. В свою очередь, каждая из отраслей имеет свою классификацию.

Личное страхование – отрасль страхования, где объектом страховки выступает жизнь и здоровье человека. Разделяют личное страхование на следующие категории:

- по виду страхования - страхование жизни, страхование от несчастных случаев, страхование от болезни, долгосрочная медицинская страховка;

- по количеству лиц указанных в договоре – индивидуальное и коллективное;

- по сроку действия договора – краткосрочное (до 1 года), среднесрочное (1-9 лет), долгосрочное (более 10 лет);

- по форме выплаты страховой компенсации – единоразово или в виде ренты;

- по форме уплаты страховых взносов – единоразово, ежегодно, ежемесячно.[21]

Имущественное страхование – отрасль страхования, где объектом страхования выступает имущество, товарные и производственные ценности, денежные средства. Имущественное страхование разделяют на следующие категории:

- имущественное страхование физических лиц. Страхование квартир, строений, домашнего имущества принадлежащих частным лицам;

- имущественное страхование юридических лиц. Разделяют страхование промышленных и сельскохозяйственных предприятий. Страхованию подлежат здания, сооружения, автотранспортные средства, оборудование и торгово-материальные ценности принадлежащие предприятиям, а также имущество, взятое предприятиями для хранения, транспортировки, переработки. В сельскохозяйственном секторе страхование распространяется на поголовье сельскохозяйственных животных, пушных зверей, пчелиных семей, а также на урожаи сельскохозяйственных культур;

- страхование от рисков в различных видах деятельности. В эту категорию попадают: банковские, морские, авиационные, технические риски, риски при осуществлении грузоперевозок.[22]

Страхование от банковских рисков включает в себя страхование вкладчиков банков от невыполнения банками своих обязательств, а также страхование самих банков от различного рода событий, влекущих за собой убытки. К первой категории относятся депозитные вклады и ценности, хранящиеся в абонентских банковских сейфах. Ко второй категории относится: страхование от взлома, от хищений со стороны банковских служащих, от вторжения злоумышленников в электронную систему банка, и.т.д.

Страхование рисков при грузоперевозках, а также морские и авиационные риски включают в себя три основные страховые категории: страхование транспортного средства (самолета, судна, автомобиля), страхование груза или пассажиров, страхование ответственности перевозчика.

Страхование технических рисков подразумевает страхование объектов имущества при проведении различных производственных процессов. Эта категория включает в себя: страхование строительно-монтажных работ, страхование станков и производственного оборудования, страхование электронного оборудования.

Страхование ответственности – это вид страхования, который подразумевает компенсационные выплаты в пользу третьего лица, при нанесении ему какого-либо ущерба субъектом заключившим договор страхования.[23]

В основе этого вида страхования лежит гражданская ответственность, которая в отличие от уголовной подразумевает не наказание виновного лица, а возмещение ущерба пострадавшему. При наличии у виновного договора страховой ответственности, ущерб будет возмещать страховая компания.

Страхование ответственности подразделяется на следующие категории:

- страхование ответственности физических лиц;

- страхование ответственности перевозчика;

- страхование профессиональной ответственности;

- страхование ответственности владельцев автотранспорта;

- страхование предпринимательских рисков.

Помимо разделения на три основные отрасли, страхование может быть добровольным и обязательным. Обязательное страхование устанавливается государственными законами и направлено на защиту интересов общества. Как правило, обязательными являются следующие виды страховки:

- медицинское страхование;

- страхование пассажиров;

- страхование жизни при опасной профессиональной деятельности;

- противопожарное страхование.

Добровольное страхование – это страхование, заключаемое между страховщиком и страхователям на добровольной основе в любой страховой отрасли.[24]

1.3 Государственное регулирование страхования

В процессе становления социальных институтов в РФ большое внимание уделялось регулированию страховой деятельности.[25] Это связано с высоким уровнем социальной значимости данного вида работ. Наступление страхового случая может нанести вред всему народному хозяйству. Государственное регулирование страховой деятельности происходит путем представления отчетности, проверки соответствия информации фактическим результатам и нормативному регулированию.

Государственное регулирование и надзор за страховой деятельностью делятся на предварительный, текущий и последующий. В первом случае речь идет о проверке соответствия компаний требованиям, при которых выдается лицензия, регистрация страховщиков. Текущий надзор заключается в проверке соблюдения норм законодательства участниками рынка: анализ отчетности, отзыв лицензий, исключение брокеров из реестра и т. д.[26]

Цели государственного регулирования страховой деятельности:

- обеспечение стабильного функционирования рынка;

- соблюдения субъектами нормативных актов;

- обеспечение выполнения обязательств участниками сделки;

- защита внутреннего рынка от зарубежных компаний;

- перечисление в государство налогов и сборов.[27]

Направления государственного регулирования страховой деятельности:

- принятие законов и нормативных актов, контроль за их соблюдением государственными органами;

- регулирование платежеспособности страховщиков и обеспечение выполнения ими взятых обязательств;

- контроль за уплатой налогов субъектами рынка;

- наложение санкций на участников рынка.[28]

Органы надзора выполняют такие функции:

- выдают лицензию на ведение деятельности;

- вносят записи в Госреестр страховщиков и брокеров;

- осуществляют контроль за формированием тарифов;

- устанавливают правила размещения резервов, показателей учета операций;

- разрабатывают нормативные и методические документы;

- разрабатывают и предоставляют предложения по развитию законодательной базы.

Государственное регулирование деятельности страховых компаний по вопросам их платежеспособности и финансовой устойчивости заключается в расчете тарифов по некоторым услугам, формировании резервов, оценке инвестиционных проектов. Страховщики должны ежегодно проводить оценку принятых обязательств. Ее результаты отражаются в отдельном заключении, которое и передается в госорган.[29]

Отсутствие налаженной системы аудита негативно отражается на всей отрасли. Методики формирования резервов быстро устаревают, но редко пересматриваются. Шаги по внедрению аудита построены только на законодательном уровне, но цели, задачи, программа и механизмы на практике не определены.

Государственное регулирование страховой деятельности при использовании публичной системы заключается в том, что компании должны отчеты о результатах деятельности публиковать в открытых изданиях и предоставлять органам надзора. Потребители услуг могут по этой информации составить представление об организации и принять решение о целесообразности заключения договора.[30]

Это либеральная система. Человек без специального образования не сможет разобраться в финансовых отчетах. Интересы лиц, которые заключили договора до того, как у страховщика возникли проблемы, никак не застрахованы. Госконтроль за исполнением сделок не осуществляется.

2. Роль страхования в развитии экономики

2.1 Современное состояние страхового рынка

По итогам 2016 г., несмотря на стагнацию экономики, страховой рынок вырос на 15,3%. Темп роста премий превысил уровень инфляции (5,4%), количество договоров увеличилось на 24 миллиона.[31] Драйвером роста среди страховых продуктов стало инвестиционное страхование жизни, а среди каналов продаж - банковский. Помимо страхования жизни активно развиваются страхование от несчастных случаев, страхование имущества граждан, страхование финансовых рисков.

Все добровольные виды страхования, кроме автокаско, авиакаско и страхования грузов, показали положительную динамику. Автокаско наиболее остро отреагировало на ситуацию в экономике: объем премий сокращается уже второй год подряд и по темпу их падения этот вид стал антилидером рынка.

Реформа ОСАГО продолжается: создание «единого агента» помогло упростить покупку полиса в токсичных регионах. Рост премий по ОСАГО ожидаемо замедлился в первой половине года и перешел в зону отрицательных значений во 2 полугодии на фоне взрывного роста выплат. Проблема роста убыточности усугубляется с каждым кварталом. Коэффициент выплат уже в 3 квартале достиг критических значений в 72%, а в четвертом – вырос до 73,66%.[32]

Увеличение тарифов по ОСАГО без решения проблемы с автоюристами привело к целому ряду негативных последствий: часть страхователей отказалась от заключения договора, а дополнительно полученные средства уходят на судебные выплаты.

Невозможность урегулирования проблем экономическими методами привела к решению нескольких крупнейших страховщиков отказаться от лицензии на ОСАГО. А лидер сегмента – ПАО «Росгосстрах» на фоне существенного сокращения доли рынка показывает серьезные убытки.

В 4 квартале 2016 г. начала работу Российская национальная перестраховочная компания. Поскольку предусмотрена обязательная 10%-ная цессия, расклад сил на перестраховочном рынке в 2017 году существенно изменится.[33]

Консолидация рынка усиливается за пределами первой десятки, в том числе за счет ухода с рынка некрупных страховщиков. 2016 год последним годом работы для 73 страховых компаний. Если в начале года в «красной зоне», по мнению регулятора, находились около 140 страховщиков, то к концу года таких осталось около 20. Практически все ушедшие с рынка компании находились за пределами ТОП-50.

Количество страховых компаний в 2016 году уменьшилось на 73 (в том числе на 8 компаний, занимающихся медицинским страхованием и 3 специализированных перестраховщика). Как и в прошлом году, большинство отзывов лицензий связано с претензиями Центрального Банка к качеству активов. При этом увеличилось число компаний, добровольно отказавшихся от лицензий в связи с передачей портфеля и присоединением к другой страховой организации.[34]

С рынка ушли 13 компаний из ТОП-100. Самыми крупными из них были ООО «Страховая группа «МСК» (присоединена к ООО СК «ВТБ Страхование»), ООО СК «Независимость» и ООО «Инвестиции и финансы». Совокупная доля покинувших рынок компаний составила ~3,5%. В итоге на рынке на 31.12.2016 г. осталось 251 страховая и 5 специализированных перестраховочных компаний, зарегистрированных в 41 субъекте РФ.

Продолжается процесс укрупнения страховых компаний: и по размеру уставного капитала, и по объему премий. Мелкие страховщики становятся неконкурентоспособными.

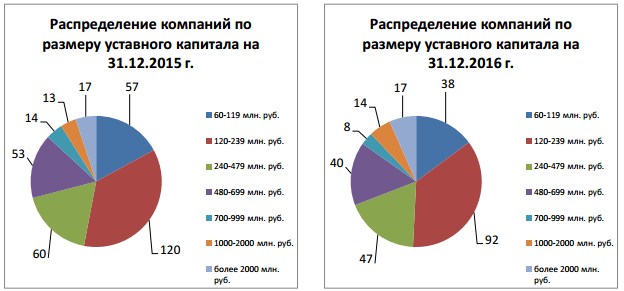

По данным ЦБ РФ, совокупный уставный капитал российских страховщиков составляет 216,5 млрд рублей (на 31.12.2015 г. -189,2 млрд рублей). Средний размер уставного капитала вырос за год с 566 до 842 млн рублей. (рис. 1).

Рисунок 1. Распределение компаний по величине уставного капитала (источник - НРА по данным Банка России[35])

В 2016 году 21 компания увеличила уставные капиталы (в том числе лидеры рынка ПАО «Росгосстрах» и АО «СОГАЗ» - более чем на 9 млрд рублей каждая), 4 - уменьшили. Максимальному сокращению подвергся капитал ООО «Проминстрах» - на 623,3 млн рублей.[36]

В 2016 году продолжались сделки слияний-поглощений. АО «СОГАЗ» успешно интегрировало бизнес АО «СО «ЖАСО», ООО «СК «ВТБ Страхование» - ООО «СГ «МСК» и АО «Москва Ре». В конце года объявлено о покупке ПАО «Росгосстрах» Финансовой корпорацией «Открытие». Кроме того, несколько медицинских страховых организаций перешли под контроль новых собственников (ООО «АльфаСтрахование-ОМС» приобрело ЗАО «Югория Мед», АО «ВТБ Медицинское страхование» – ОАО «СК «РОСНО-МС»)

2016 год оказался довольно удачным для страховщиков по объему бизнеса. Объем премий вырос на 15,3%, показав лучший результат за последние 4 года. Впервые с 2010 года объем выплат показал отрицательную динамику (табл. 1).

Таблица 1

Динамика рынка страховых премий и страховых выплат[37]

|

Год |

Страховые премии, млрд. руб. |

Темп роста премий, % |

Страховые выплаты, млрд. руб. |

Темп изменения выплат, % |

Коэффициент выплат, % |

|

2010 |

555,8 |

4,2 |

295,97 |

3,8 |

53,25 |

|

2011 |

665,02 |

19,65 |

303,76 |

2,63 |

45,68 |

|

2012 |

809,06 |

21,66 |

369,44 |

21,62 |

45,66 |

|

2013 |

904,86 |

11,1 |

420,77 |

12,9 |

46,5 |

|

2014 |

987,77 |

8,5 |

472,27 |

11,4 |

47,81 |

|

2015 |

1023,82 |

3,3 |

509,22 |

7,1 |

49,73 |

|

2016 |

1180,63 |

15,3 |

505,8 |

-0,67 |

42,84 |

Таблица составлена по данным Банка России.

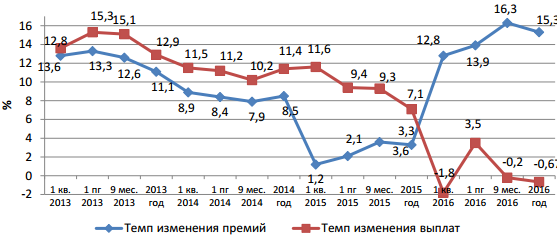

В лучшую сторону изменилось и соотношение между темпом роста премий и выплат. Если в предыдущие годы темп роста премий отставал от темпа роста выплат, а разрыв достиг максимума в 2015 году, то в 2016 году выплаты показали отрицательную динамику на фоне значительного роста премий.[38] Следует отметить, что ситуация в целом по рынку показывает лишь «среднюю температуру», так как рост премий обеспечен в основном страхованием жизни. В то же время у многих non-life компаний темп роста выплат превышает темп роста премий (рис. 2).

Рисунок 2. Соотношение темпов премий и выплат (источник - НРА по данным Банка России)[39]

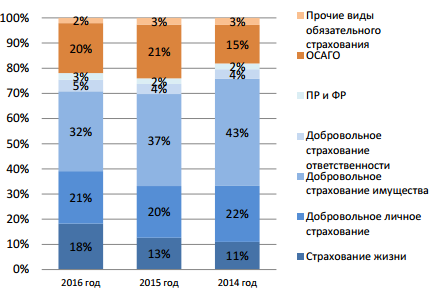

В 2016 году структура рынка изменилась: усилилась тенденция роста доли страхования жизни, продолжает уменьшаться доля страхования имущества, сократилась доля обязательного страхования (рис. 3).

Рисунок 3. Динамика структуры страхового рынка (источник - НРА по данным Банка России)[40]

Доля страхования жизни за 2 года увеличилась в полтора раза: с 11% в 2014 году до 18% в 2016 году.

Объем страховых премий по добровольным видам страхования за 2016 год составил 921,4 млрд рублей, по обязательным – 259,2 млрд рублей.

После депрессивного 2015 года оживился сегмент добровольного non-life страхования: объем премий вырос за год на 57,8 млрд рублей. В отличие от прошлого года, положительную динамику показали страхование имущества юридических лиц, страхование сельскохозяйственных рисков, страхование от несчастных случаев.

Падение объема премий по автокаско продолжилось, но его темпы замедлились. Если в 2015 году страховщики недосчитались 31,3 млрд рублей премий, то в 2016 году – «только» 16,6 млрд.[41]

На рис. 4 представлена структура страхового рынка по величине страховых премий.

Рисунок 4. Структура страхового рынка по размерам премий (источник - НРА по данным Банка России)[42]

В структуре премий по добровольным видам на первое место вышло страхование жизни (23,4%), а страхование средств наземного транспорта стало вторым (18,5%). На ДМС приходится 15%, на страхование от несчастных случаев и страхование имущества юридических лиц – по 11,7%.

2.2 Проблемы развития страхового рынка

Будущее страховой отрасли тесно взаимосвязано с экономическим развитием государства, поэтому проблемы в экономике могут затронуть рынок страховых услуг.

Страхование в Российской Федерации должно способствовать:

1. Защите прав страхователей.

2. Совершенствованию рисского менеджмента на финансовых рынках.

3. Созданию эффективной пенсионной системы в стране.

4. Развитию малого и среднего предпринимательства.[43]

Для оценки проблем современного страхового рынка целесообразно сравнить некоторые его показатели в разрезе стран.

Так, если страховая премия в расчете на одного жителя в Японии составляет около 4,5 тысячи долларов, в Швейцарии — 3 тысячи, в США — 2,5 тысячи, то в России — лишь, около 40 долларов.[44]

В валовом внутреннем продукте в развитых странах доля совокупной страховой премии равняется 8–10 %, а в Российской Федерации — примерно 1,5 % . Расходы австралийцев на добровольное страхование составляют примерно 10 % общего достатка, американцев — свыше 15 %, россиян — около 2 долларов в год. Видно, содержание и масштабы страховых операций на зарубежном и отечественном страховом рынке значительно отличаются.[45]

Аналитики прогнозируют ухудшение ситуации на рынке страхования в России в 2017 году.

Наиболее существенное замедление произошло в страховании имущества предприятий, заемщиков и КАСКО. Вслед за сокращением темпов роста ухудшились финансовые результаты. На данный момент наибольшие проблемы выделяются в автостраховании. Рентабельность собственных средств представителей страхового рынка снизилась до минимального значения за предшествующие 5 лет — до 6,1 %. Страховые компании приняли определенные меры для увеличения тарифов КАСКО и санации портфелей. Тем не менее, бизнес автострахования продолжает быть убыточным.[46]

В 2016 году ОСАГО, потерпел множество отрицательных событий, таких, как:

1) рост убыточности в автостраховании;

2) негативное развитие судебной практики;

3) увеличение мошенничества.

В кризисную стадию перешло и автоКАСКО. Основные проблемы состоят в снижении в ряде отраслей программ страхования, спаде платежеспособного спроса.

Анализируя вышеизложенное, можно прийти к выводу, что современный российский страховой рынок находится в непростой ситуации, которая характеризуется:

- сокращением темпов прироста страховых взносов;

- ростом убыточности;

- достижением минимального значения за последние пять лет рентабельности собственных средств страховщиков;

- постоянным откладыванием решения таких жизненно значимых для рынка страхования вопросов, как увеличение тарифов по ОСАГО в автостраховании и введение налоговых льгот в страховании жизни граждан.

Таким образом, можно сделать вывод. Российский рынок страхования на данный момент только частично выполняет свою социально-экономическую функцию. Данная отрасль обеспечивает юридические лица и граждан лишь основной защитой от всевозможных рисков. Она не является серьезным элементом развития финансового сектора страны, не играет существенной роли в андеррайтинге медицинских рисков и в финансовом обеспечении по старости граждан. Страховые премии в своем совокупном объеме составляют всего лишь ¼ часть объема страховых премий какой-либо одной из мировых ведущих страховых компаний. При этом, совокупные активы российских страховых компаний составляют еще меньшую долю.

В виду того, что сложившаяся на рынке страхования в России ситуация только прогрессирует, без проведения реформы не обойтись.

2.3 Инвестиционная направленность в страховании

Страховые компании аккумулируют на своих счетах огромные средства. Большинство страховых компаний сочетают инвестиционную деятельность с основной деятельностью для сохранения платежеспособности компаний и повышения надежности страхования различных рисков.

Особенно активными инвесторами являются страховые компании Великобритании, США, Германии и Франции. В России инвестиционная деятельность страховых компаний сдерживается юридическими ограничениями государства и относительно небольшими размерами средств, разрешенными к инвестиционной деятельности. Ограничения инвестиционной деятельности страховых компаний имеет место во всех вышеназванных странах, что объясняется защитой государством клиентов страховых компаний.[47]

Сам же страховой бизнес отличается консерватизмом и надежностью, поскольку главная его задача - сохранить вложения своих клиентов.

В России деятельность страховых компаний в области инвестирования регулируется:

- Законом Российской Федерации от 31.12.97 "Об организации страхового дела в Российской Федерации".

- Законом Российской Федерации "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 25 февраля 1999 г.

- Правилами размещения страховщиками страховых резервов (утвержденными приказом Министерства финансов России от 8 августа 2005 г. № 100н).[48]

Российское государство вводит определенные ограничения страховым компаниям в области инвестиционной деятельности. Им при инвестировании предъявляются следующие требования:

- Обеспечить возвратность вложений.

- Обеспечить прибыльность вложений.

- Обеспечить ликвидность приобретенных ценных бумаг.

- Формировать диверсифицированный портфель активов для соблюдения всех вышеназванных требований.

Соответственно и инвестиционная деятельность страховых компаний носит консервативный характер.

Главное при выборе объектов инвестирования не их доходность, а надежность, минимум рисков и высокая ликвидность.

Страховая деятельность сосредоточена на следующих основных направлениях: страхование жизни и имущества; страхование накопительной части пенсий, страхование всех остальных рисков. Первое и второе направление дает им «длинные деньги», которые используются в инвестиционной деятельности. Страхование остальных рисков приносит страховым компаниям «короткие деньги», которые пригодны лишь для краткосрочных инвестиций, обладающих повышенными рисками.

Вторым источником инвестиций у страховых компаний является нераспределенная прибыль. Этот источник инвестиций у крупных компаний составляет значительную часть инвестиций соизмеримый с другими источниками. Далее, к источникам инвестирования относят уставный, резервный и добавочный капитал страховых компаний. Они практически не участвуют в формировании инвестиций, также как средства других организаций.[49]

Объектами инвестирования у страховых компаний являются ценные бумаги, которые обладают приемлемой доходностью, небольшими рисками и хорошей ликвидностью. В Российской Федерации на законодательном уровне закреплены ограничения на приобретение тех или иных активов для инвестиционной деятельности страховых компаний. При этом российские ценные бумаги, включаемые в портфель страховой компании, должны быть зарегистрированы и иметь государственный регистрационный номер соответствующего реестра, а иностранные ценные бумаги должны быть допущены на фондовый рынок России и торговаться лицензируемыми площадками.

В инвестиционный портфель страховых компаний включаются в первую очередь государственные ценные бумаги и облигации. Акции «голубых фишек», акции крупных компаний, обладающие устойчивым ростом на фондовом рынке – второй компонент инвестиционного портфеля. Банковские депозиты, золото и драгоценные металлы также часто включаются в портфель страховых компаний.

Ценные бумаги других государств и иностранных крупных компаний всегда присутствуют в перечне объектов инвестиций, однако, законодательно разрешено вкладывать в иностранные активы не более двадцати процентов инвестируемых средств. От того, как в портфеле распределены страховые инвестиции, зависит его доходность и степень риска. Поэтому к формированию портфеля страховые компании подходят с особой тщательностью и осуществляют регулярный мониторинг их на фондовом рынке.

Объекты реальных инвестиций меньше интересуют страховые компании, в основном из-за низкой ликвидности и высоких рисков. Однако европейские и американские страховые компании довольно часто в них вкладываются, там, где это им разрешено. В основном, это государственные программы, инвестиции в недвижимость, в предприятия стабильных отраслей экономики.[50]

Выбор объектов инвестирования для страховых компаний зависит от структуры ее резервов. Так если резервы сформированы из страховых премий по страхованию жизни, то это «длинные деньги» и из них может формироваться портфель долгосрочных инвестиций, в котором ликвидность активов носит второстепенный характер. Если же объем резервов состоит из средств, находящихся в распоряжении страховщика один - два года, портфель формируется из высоколиквидных активов.[51]

В практике инвестиционной деятельности страховых компаний довольно часто применяют хеджирование рисков приобретенных активов. Это снижает риски потерь от приобретенных ценных бумаг, но снижает их доходность. По наиболее рисковым позициям инвестиционного портфеля приобретаются ценные бумаги (например, форвардный контракт) с противоположным направлением (продажей форварда через определенный временной интервал). Если ценная бумага обеспечивает нужную доходность, то форвардный контракт погашается. А если цены по первичной покупке ценной бумаге упали, то активируется форвардный контракт и потери оказываются минимальными.

В России страхование жизни слабо развитая область страховой деятельности, а в других развитых странах она составляет до 70% общей страховой деятельности. Поэтому западные страховые компании имеют существенные преимущества, как в объемах инвестирования, так и в инструментах инвестирования. Тем не менее, инвестиционная деятельность страховых компаний в России набирает силу.

3. Перспективы развития страхования в РФ

Основные направления развития страхования в России представлены в табл. 2.

Таблица 2

Перспективы развития страхового рынка

|

Вид страхования |

Факторы |

Результаты |

|

Участники рынка |

Регуляторный риск, возможное ужесточение требований к уставному капиталу, сделки M&A, обязательное членство в СРО |

Дальнейшее сокращение числа страховщиков, добровольный отказ от лицензий. Изменение долей лидеров рынка. |

|

Страхование жизни |

Активность банков, рост кредитования, снижение ставок по депозитам |

Сохранение положительной динамики со снижением темпов роста до 15-20% («эффект базы») |

|

Страхование от несчастных случаев |

Распространение кредитных и некредитных продуктов через банковский канал, усиление активности мошенников |

Рост объема премий за счет продаж «коробочных продуктов», рост количества убытков, увеличение доли мошеннических выплат |

|

ДМС |

Высокая конкуренция между страховщиками, медицинская инфляция |

Слабоположительная динамика объема премий, снижение количества договоров страхования, сокращение страховых программ, рост запросов на страхование от критических заболеваний |

|

Страхование имущества юридических лиц |

Сокращение инвестиционных программ, решение проблемы с перестрахованием санкционных рисков, переоценка активов |

Стагнация: снижение количества договоров при стабильном объеме премий, ослабление демпинга в связи с необходимостью цессии в РНПК |

|

Страхование имущества физических лиц |

Активное распространение некредитных коробочных продуктов через банки |

Рост доли банковского канала продаж, дальнейшее увеличение количества договоров и объема премий |

|

Страхование сельскохозяйственных рисков |

Замена целевой субсидии на страхование на «единую субсидию» |

Снижение доли застрахованных площадей, снижение объема премий по страхованию с господдержкой |

|

ОСОПО |

Изменение порядка выплат, расширение лимитов |

Усиление концентрации в сегменте, рост объема выплат |

|

ОСГОП |

Корректировка тарифов |

Снижение объема премий примерно на 25% при сохранении количества договоров, рост убыточности |

Окончание таблицы 2

|

ОСАГО |

Введение обязанности продавать электронные полисы, сохранение возможности «злоупотребления правом» со стороны автоюристов, высокий уровень мошенничества. Введение натурального возмещения. |

Рост доли е-полисов. Кризис убыточности. Добровольный отказ от лицензий на ОСАГО. Отрицательный технический результат у большинства страховщиков. После введения натурального возмещения убытков - отрицательная динамика уровня выплат. |

|

Автокаско |

Улучшение ситуации с продажами новых автомобилей, увеличение количества автокредитов |

Слабоположительная динамика премий, снижение тарифов, рост убыточности |

|

Перестрахование |

Введение обязательной цессии в РНПК |

Выход РНПК на лидирующие позиции, сокращение доли других перестраховщиков, снижение доли перестраховщиков с низкими рейтингами или без рейтингов |

Таблица составлена по данным учебника Баканаева И. Л., Проблемы и перспективы развития страхового рынка РФ // Молодой ученый.—2016.—№23.—С.468-471

Кроме этого внимание регулятора в 2017 году помимо качества активов будет сосредоточено на соответствии обязательств и активов, достаточности страховых резервов, бизнес-планах. Центральный Банк переходит к риск-ориентированному надзору. Также начинается реализация новой модели надзора - поведенческого, предполагающего разделение на группы риска в зависимости от жалоб клиентов.

Факторами давления на страховой бизнес в 2017 году будут увеличение убыточности по ОСАГО, рост мошенничества, операционные риски в связи с переходом на новый план счетов. Новые требования к размеру уставного капитала, сокращение инвестиционного дохода, усиление надзора приведут к дальнейшему сокращению числа страховых организаций. К концу 2017 года количество страховых компаний вряд ли превысит 200 даже с учетом медицинских страховщиков.[52]

Основной задачей 2017 года видится сдвиг в лучшую сторону ситуации с ОСАГО. Пока все нововведения к желаемому результату не привели.

Остановимся подробнее на перспективах развития ОСАГО.

В 2017 году запланированы положительные кардинальные изменения в сфере ОСАГО, связанные с отвязкой водителей от автомобилей. Теперь не будет учитываться год выпуска транспортного средства и мощность его силового агрегата. В расчет будет браться стаж водителя, ДТП по его вине, а так же злостные нарушения ПДД. Так же с нового года страховым компаниям запретят самостоятельно производить расчет коэффициента бонус-малус. Коэффициент бонус-малус (КБМ) – это один из показателей, влияющих на стоимость полиса ОСАГО, то есть коэффициент, начисляющий скидку за безаварийную езду.

Российский союз автостраховщиков подготовит электронную онлайн систему, рассчитывающую индивидуальный коэффициент бонус-малус всем водителям и передающую его страховым компаниям при заключении договора страхования.[53]

Таким образом, будут предупреждены злоупотребления, допускаемые страховыми компаниями при расчете цены полиса ОСАГО.

В завершение работы, необходимо отметить, что для успешного развития и функционирования страхового дела, повышения его статуса среди населения и экономических субъектов необходимо:

- с одной стороны, его поддержка государством и деловыми кругами, совершенствование нормативной базы,

- с другой – активизация деятельности самих страховых компаний с помощью применения новых видов страхования по аналогии со страховыми рынками промышленно – развитых стран, проведение исследований рынка, повышение ответственности и культуры обслуживания страхователей.

К тому же сами потенциальные страхователи должны понять, что их будущее может быть защищено от влияния самых разных факторов. Это должно стимулировать населения к принятию решения о страховании как себя и своего здоровья, так и своего имущества.

ЗАКЛЮЧЕНИЕ

Страхование – это особый вид экономических отношений направленный на получение страховой защиты в результате возникновения различного рода опасностей. Эти отношения возникают между двумя субъектами деятельности – страховщиком и страхователем.

Страхование осуществляется только в отношении вероятных событий. То есть событий, которые невозможно предсказать заранее. События, которые точно произойдут или не произойдут никогда, не являются страховыми.

Помимо рискового и накопительного страхования, существует классификация на три страховых отрасли: личное, имущественное и страхование ответственности.

Государственное регулирование и надзор за страховой деятельностью делятся на: предварительный, текущий и последующий. В первом случае речь идет о проверке соответствия компаний требованиям, при которых выдается лицензия, регистрация страховщиков. Текущий надзор заключается в проверке соблюдения норм законодательства участниками рынка: анализ отчетности, отзыв лицензий, исключение брокеров из реестра и т. д.

Российский рынок страхования на данный момент только частично выполняет свою социально-экономическую функцию. Данная отрасль обеспечивает юридические лица и граждан лишь основной защитой от всевозможных рисков. Она не является серьезным элементом развития финансового сектора страны, не играет существенной роли в андеррайтинге медицинских рисков и в финансовом обеспечении по старости граждан. Страховые премии в своем совокупном объеме составляют всего лишь ¼ часть объема страховых премий какой-либо одной из мировых ведущих страховых компаний. При этом, совокупные активы российских страховых компаний составляют еще меньшую долю.

В виду того, что сложившаяся на рынке страхования в России ситуация только прогрессирует, без проведения реформы не обойтись.

Российское государство вводит определенные ограничения страховым компаниям в области инвестиционной деятельности. Им при инвестировании предъявляются следующие требования:

-

- Обеспечить возвратность вложений.

- Обеспечить прибыльность вложений.

- Обеспечить ликвидность приобретенных ценных бумаг.

- Формировать диверсифицированный портфель активов для соблюдения всех вышеназванных требований.

Соответственно и инвестиционная деятельность страховых компаний носит консервативный характер.

Факторами давления на страховой бизнес в 2017 году будут увеличение убыточности по ОСАГО, рост мошенничества, операционные риски в связи с переходом на новый план счетов. Новые требования к размеру уставного капитала, сокращение инвестиционного дохода, усиление надзора приведут к дальнейшему сокращению числа страховых организаций. К концу 2017 года количество страховых компаний вряд ли превысит 200 даже с учетом медицинских страховщиков.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Описание учебников и учебных пособий

- Бакиров, А. Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров, Л.М. 6. Гвозденко, А. А. Основы страхования / А.А. Гвозденко. - М.: Финансы и статистика, 2014. - 320 c.

- Архипов, А. П. Андеррайтинг в страховании / А.П. Архипов. - М.: Юнити-Дана, 2016. - 240 c.

- Косаренко, Н. Н. Правовое обеспечение публичных интересов в сфере страхования / Н.Н. Косаренко. - М.: Wolters Kluwer, 2015. - 312 c.

- Кротов, Н. История создания российской системы страхования / Н. Кротов. - М.: Экономическая летопись, 2015. - 576 c.

- Навигатор страхового агента. Выпуск 3. - М.: Деловой формат, 2016. - 100 c.

- Навигатор страхового агента. Выпуск 4. - М.: Деловой формат, 2016. - 559 c.

- Петрова, А.Ю. Петров, Г.А. Скачко. - М.: Финансы и статистика, 2015. - 400 c.

- Прокошин, В. А. Финансово-правовое регулирование страховой деятельности в современной России / В.А. Прокошин, Н.Н. Косаренко. - М.: Флинта, 2014. - 208 c.

- Роик, В. Д. Обязательное медицинское страхование. Теория и практика / В.Д. Роик. - М.: Дело и сервис, 2014. - 208 c.

- Роик, Валентин Обязательное и добровольное пенсионное страхование. Институты и финансы: моногр. / Валентин Роик. - М.: Альпина Паблишер, 2014. - 278 c.

- Рыбкин, Иван Активные продажи страховых продуктов на точке продаж (в торговом зале) / Иван Рыбкин , Виталий Егоров. - М.: Институт общегуманитарных исследований, 2016. - 144 c.

- Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2016. - 320 c.

- Стратегия развития страховой деятельности в РФ: первые итоги, проблемы, перспективы: материалы XVI Международной научно-практической конференции (2–5 июня 2017 г., Ярославль) / ЯрГУ, РОСГОССТРАХ. — Ярославль, 2017. — 420 с.

- Страхование. - М.: Лениздат, 2014. - 256 c.

- Страховое дело. - М.: Банковский и биржевой научно-консультационный центр, 2014. - 528 c.

Эриашвили Н. Д., Никулина Н. Н., Березина С. В. Инвестиционная политика в страховых организациях. Теория и практика: учебное пособие, ЮНИТИ-ДАНА - 2013 год - 511 с.

Описание статьи из периодического издания

- Аксютина С. В. Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. — 2014. — № 2 (70). — С. 115–126

- Баканаев И. Л., Ашаганов А. Ю., Цокаева Л. А., Мовтигова М. А. Проблемы и перспективы развития страхового рынка РФ // Молодой ученый.—2016.—№23.—С.468-471

Приложения

Рейтинг надежности страховых компаний России

-

Кротов, Н. История создания российской системы страхования / Н. Кротов. - М.: Экономическая летопись, 2015. - 576 c. ↑

-

Бакиров, А. Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров, Л.М. 6. Гвозденко, А. А. Основы страхования / А.А. Гвозденко. - М.: Финансы и статистика, 2014. - 320 c. ↑

-

Кротов, Н. История создания российской системы страхования / Н. Кротов. - М.: Экономическая летопись, 2015. - 576 c. ↑

-

Кротов, Н. История создания российской системы страхования / Н. Кротов. - М.: Экономическая летопись, 2015. - 576 c. ↑

-

Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2016. - 320 c. ↑

-

Косаренко, Н. Н. Правовое обеспечение публичных интересов в сфере страхования / Н.Н. Косаренко. - М.: Wolters Kluwer, 2015. - 312 c. ↑

-

Прокошин, В. А. Финансово-правовое регулирование страховой деятельности в современной России / В.А. Прокошин, Н.Н. Косаренко. - М.: Флинта, 2014. - 208 c. ↑

-

Кротов, Н. История создания российской системы страхования / Н. Кротов. - М.: Экономическая летопись, 2015. - 576 c. ↑

-

Страхование. - М.: Лениздат, 2014. - 256 c. ↑

-

Кротов, Н. История создания российской системы страхования / Н. Кротов. - М.: Экономическая летопись, 2015. - 576 c. ↑

-

Страховое дело. - М.: Банковский и биржевой научно-консультационный центр, 2014. - 528 c. ↑

-

Навигатор страхового агента. Выпуск 4. - М.: Деловой формат, 2016. - 559 c. ↑

-

Страхование. - М.: Лениздат, 2014. - 256 c. ↑

-

Кротов, Н. История создания российской системы страхования / Н. Кротов. - М.: Экономическая летопись, 2015. - 576 c. ↑

-

Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2016. - 320 c. ↑

-

Аксютина С. В. Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. — 2014. — № 2 (70). — С. 115–126 ↑

-

Архипов, А. П. Андеррайтинг в страховании / А.П. Архипов. - М.: Юнити-Дана, 2016. - 240 c. ↑

-

Страхование. - М.: Лениздат, 2014. - 256 c. ↑

-

Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2016. - 320 c. ↑

-

Страхование. - М.: Лениздат, 2014. - 256 c. ↑

-

Рыбкин, Иван Активные продажи страховых продуктов на точке продаж (в торговом зале) / Иван Рыбкин , Виталий Егоров. - М.: Институт общегуманитарных исследований, 2016. - 144 c. ↑

-

Роик, Валентин Обязательное и добровольное страхование. Институты и финансы: моногр. / Валентин Роик. - М.: Альпина Паблишер, 2014. - 278 c. ↑

-

Роик, В. Д. Обязательное страхование. Теория и практика / В.Д. Роик. - М.: Дело и сервис, 2014. - 208 c. ↑

-

Роик, Валентин Обязательное и добровольное страхование. Институты и финансы: моногр. / Валентин Роик. - М.: Альпина Паблишер, 2014. - 278 c. ↑

-

Прокошин, В. А. Финансово-правовое регулирование страховой деятельности в современной России / В.А. Прокошин, Н.Н. Косаренко. - М.: Флинта, 2014. - 208 c. ↑

-

Прокошин, В. А. Финансово-правовое регулирование страховой деятельности в современной России / В.А. Прокошин, Н.Н. Косаренко. - М.: Флинта, 2014. - 208 c. ↑

-

Петрова, А.Ю. Петров, Г.А. Скачко. - М.: Финансы и статистика, 2015. - 400 c. ↑

-

Навигатор страхового агента. Выпуск 3. - М.: Деловой формат, 2016. - 100 c. ↑

-

Прокошин, В. А. Финансово-правовое регулирование страховой деятельности в современной России / В.А. Прокошин, Н.Н. Косаренко. - М.: Флинта, 2014. - 208 c. ↑

-

Петрова, А.Ю. Петров, Г.А. Скачко. - М.: Финансы и статистика, 2015. - 400 c. ↑

-

Аксютина С. В. Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. — 2014. — № 2 (70). — С. 115–126 ↑

-

Стратегия развития страховой деятельности в РФ: первые итоги, проблемы, перспективы: материалы XVI Международной научно-практической конференции (2–5 июня 2017 г., Ярославль) / ЯрГУ, РОСГОССТРАХ. — Ярославль, 2017. — 420 с. ↑

-

Стратегия развития страховой деятельности в РФ: первые итоги, проблемы, перспективы: материалы XVI Международной научно-практической конференции (2–5 июня 2017 г., Ярославль) / ЯрГУ, РОСГОССТРАХ. — Ярославль, 2017. — 420 с. ↑

-

Баканаев И. Л., Ашаганов А. Ю., Цокаева Л. А., Мовтигова М. А. Проблемы и перспективы развития страхового рынка РФ // Молодой ученый.—2016.—№23.—С.468-471 ↑

-

НРА по данным Банка России ↑

-

Аксютина С. В. Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. — 2014. — № 2 (70). — С. 115–126 ↑

-

НРА по данным Банка России ↑

-

Баканаев И. Л., Ашаганов А. Ю., Цокаева Л. А., Мовтигова М. А. Проблемы и перспективы развития страхового рынка РФ // Молодой ученый.—2016.—№23.—С.468-471 ↑

-

НРА по данным Банка России ↑

-

НРА по данным Банка России ↑

-

Стратегия развития страховой деятельности в РФ: первые итоги, проблемы, перспективы: материалы XVI Международной научно-практической конференции (2–5 июня 2017 г., Ярославль) / ЯрГУ, РОСГОССТРАХ. — Ярославль, 2017. — 420 с. ↑

-

НРА по данным Банка России ↑

-

Петрова, А.Ю. Петров, Г.А. Скачко. - М.: Финансы и статистика, 2015. - 400 c. ↑

-

Страховое дело. - М.: Банковский и биржевой научно-консультационный центр, 2014. - 528 c. ↑

-

Аксютина С. В. Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. — 2014. — № 2 (70). — С. 115–126 ↑

-

Баканаев И. Л., Ашаганов А. Ю., Цокаева Л. А., Мовтигова М. А. Проблемы и перспективы развития страхового рынка РФ // Молодой ученый.—2016.—№23.—С.468-471 ↑

-

Эриашвили Н. Д., Никулина Н. Н., Березина С. В. Инвестиционная политика в страховых организациях. Теория и практика: учебное пособие, ЮНИТИ-ДАНА - 2013 год - 511 с. ↑

-

Эриашвили Н. Д., Никулина Н. Н., Березина С. В. Инвестиционная политика в страховых организациях. Теория и практика: учебное пособие, ЮНИТИ-ДАНА - 2013 год - 511 с. ↑

-

Страхование. - М.: Лениздат, 2014. - 256 c. ↑

-

Страховое дело. - М.: Банковский и биржевой научно-консультационный центр, 2014. - 528 c. ↑

-

Эриашвили Н. Д., Никулина Н. Н., Березина С. В. Инвестиционная политика в страховых организациях. Теория и практика: учебное пособие, ЮНИТИ-ДАНА - 2013 год - 511 с. ↑

-

Баканаев И. Л., Ашаганов А. Ю., Цокаева Л. А., Мовтигова М. А. Проблемы и перспективы развития страхового рынка РФ // Молодой ученый.—2016.—№23.—С.468-471 ↑

-

Аксютина С. В. Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. — 2014. — № 2 (70). — С. 115–126 ↑

- Диагностические вопросы корпоративной культуры организации

- Кадровая стратегия в системе стратегического управления организацией

- Эффективность менеджмента организации (Анализ и оценка эффективности управления)

- Удовлетворенность трудом как фактор эффективной деятельности персонала (Оценка удовлетворенности трудовой деятельностью персонала)

- Особенности политики мотивации персонала малых предприятий (Анализ системы мотивации и оплаты труда)

- "Особенности политики развития персонала малых предприятий"

- "Международный валютный фонд МВФ: цели, функции и особенности"

- Понятие термина «страхование» и «сущность страхования»

- Проектирование реализации операций бизнес-процесса «Управление денежными потоками» (Характеристика существующих бизнес – процессов)

- Проектирование реализации операций бизнес-процесса «Управление денежными потоками» (Выбор комплекса задач автоматизации)

- Виды и состав угроз информационной безопасности организации

- Международный валютный фонд: цели, функции, особенности (изучение особенностей МВФ)