Содержательный анализ различий бухгалтерского и налогового учета в РФ

Содержание:

ВВЕДЕНИЕ

Рыночные преобразования, начавшиеся в Российской Федерации в начале 90-х годов, достаточно больно ударили как по экономическому, так и социальному развитию страны.

Однако, данные преобразования открыли веху развития новым прогрессивным формам экономической активности.[1]

Информационные технологии проникли на сегодняшний день практически во все сферы человеческой деятельности, автоматизируются и переходят в электронный формат библиотеки, документооборот компаний, с появлением такого ноу – хау как электронная цифровая подпись активно начало развиваться направление электронного документооборота не только внутри компании, но и обмен документами между компаниями, компаниями и органами государственной власти.

Построение правильной, и современной системы управленческого учета, учетно – налоговой политики – эта одна из составляющей успешной деятельности любого предприятия в плоскости принятия соответствующих как тактических, так и стратегических решений, что обуславливает актуальность исследуемой нами темы.

Объектом исследования в данной работе является: теоретические и практические аспекты построения учетно – налоговой политики

Непосредственным объектом анализа является: АО «ГМС Ливгидромаш» (г. Ливны, РФ).

Предметом данной работы – является бухгалтерский и налоговый учет в РФ

Целью данной работы – является содержательный анализ различий бухгалтерского и налогового учета в РФ.

Задачами данной работы являются:

- Общая характеристика теоретических основ налогового и бухгалтерского учета в РФ;

- Общая характеристика практических основ функционирования учетно-налоговой системы на предприятии АО «ГМС Ливгидромаш»;

- Совершенствование элементов учетно – налоговой системы в АО «ГМС «Ливгидромаш»;

- Формулировка заключительных выводов.

. Информационной базой работы являются, законодательные акты, специализированная научная литература, освещающие исследуемую тематику, что является одновременно теоретической базой исследования, как базис императивного регулирования исследуемых процессов (правоотношений), а также основой для анализа, что базируется на мнениях ведущих специалистов – ученных которые осуществляют исследования в сфере бухгалтерского и налогового учетов.

Структура работа состоит из содержания, введения, основной части которая состоит из 3-х глав, которые в свою очередь поделены на параграфы, заключения, списка использованных источников.

Объем работы составляет 36 страниц машинописного текста.

1. Теоретические основы налогового и бухгалтерского учета в РФ

1.1. Порядок и специфика ведения бухгалтерского учета и отчетности организации

История учета насчитывает почти шесть тысяч лет.

Своим возникновением он обязан хозяйственной деятельности человека. Вначале это была простая униграфическая бухгалтерия, постепенно менялись объекты и методы хозяйственного учета. В средние века возникает двойная запись.

В 1494 г. систему двойной записи описал францисканский монах Лука Пачоли в трактате «О счетах и записях» сочинения «Сумма арифметики, геометрии, учения о пропорциях и отношениях».

Двойная запись лежит в основе современного бухгалтерского учета

. Во временном промежутке, в котором правила в Китае династия Цинь, в норме материального права того времени, а именно из закона «Саолюй» вытекало обязательство отображать реальные показатели деятельности, вменено обязательство избегать ошибок. [8.с 101]

Данный акт материального права того времени структурно содержал сведения о введении отчетности, и калькуляции сводных показателей для отображения в последней, описывалась методологические принципы учета потерь активов (собственности). [7 с.45]

В ханьском законоположении «Шапцзи-люй», была сформулирована методология по которой сводная бухгалтерская отчетность направлялась для сдачи и анализа в столицу.[9 с.34]

Данным нормативным актом того времени по сути зарождалась нынешняя модель вертикально интегрированной бухгалтерской (финансовой) отчетности, при этом за нарушения сроков подачи указанной отчетности, указанным актом определялась санкции, в виде определенных негативных последствий для нарушителя такого порядка .

Династии Суй (581-618) и Тан (618-907) также имели нормативные акты материального права направленные на формулирование методологии ведения записей и счетов, а также мер юридической ответственности за недостоверность предоставленной отчетной информации.[10 с.45]

Государство по сути как надзорная инстанция, осуществляло регулирование бухгалтерского учета, на протяжении всего промежутка времени существования такого учета как такового.

Такое регулирование и построение методологии получило наиболее полное завершение после 1949 года, когда были окончательно выстроены методологические принципы, учета в плоскости разных отраслей.

В начале 20- го века, а именно в 1914 году, правительство Китайской Республики опубликовало первую часть материального Закона о бухгалтерском учете. [11 с.34]

Вскоре после вышеуказанных действий по общему законодательному оформлению методологии бухгалтерского учета, последовало в 1915 году отдельных специальных положений, а именно: «Правила ведения бухгалтерского учета на железных дорогах»,

В 1921 году вышеуказанные специальные нормы построения методологии бухгалтерского учета отдельно взятой отрасли, были отредактированы, и усовершенствованы, что придало последним новую форму, в новом издании.

В период с 1927 года Гоминьдановское правительство опубликовало «Правила бухгалтерского учета», разработанные методологически Министерством финансов, «Метод единой системы бухгалтерского учета» и ряд иных специальных нормативных актов регулирующих методологическое и структурное построение бухгалтерского учета в Китае. [12 с.22]

В 1935 году был опубликован разработанный Закон "О бухгалтерском учете",.

В 1947 году – издан Закон "О бухгалтерах".

Учет — это целенаправленная деятельность людей, в ходе которой они получают информацию о конкретных объектах и процессах материального мира. [2]

Эти процессы могут касаться хозяйственных, социальных, политических, культурных и других сторон деятельности человека, поэтому система учета в любой стране включает учет хозяйственных событий и фактов, или хозяйственный учет (учет операций купли-продажи, снабжения производства, реализации и т.д.); учет социальных фактов (учет численности населения, обеспеченность жильем и т.д.); учет политических фактов (количество политических партий, состав и численность парламента и т.д.); учет культурных фактов (количество театров, актеров и т.д.) и других объектов и процессов.

Таким образом, в системе учета как вида деятельности выделяется хозяйственный учет.

Деятельность по его ведению состоит из отдельных этапов.

Первый этап — наблюдение, которое осуществляется либо непосредственно человеком, либо с помощью технических средств. В результате наблюдения можно утверждать, что событие произошло, дать ему название, указать место и время его осуществления. [2]

Оно осуществляется для целенаправленного восприятия объектов и определения их качественных характеристик.

Второй этап — измерение, с его помощью дается количественная характеристика объектов учета.

Третий этап — регистрация, осуществляемая путем записи данных об объекте наблюдения на бумаге или на безбумажных носителях информации. Запись необходима для длительного хранения информации, ее многократного использования, для юридически документального подтверждения подлинности событий и фактов. [3]

Четвертый этап (заключительный) — обобщение полученных данных и передача их в удобном для понимания виде пользователям для принятия обоснованных управленческих решений.[5]

Таким образом, можно сделать вывод, что становление бухгалтерского учета, осуществляется исторически по мере развития человеческой цивилизации, при этом последний постоянно совершенствуется, исходя из существующих потребностей общества.

Содержательный анализ специализированных научных источников, позволяет обратить внимание на следующее, а именно:

По мнению К. А. Конева «Система нормативного правового регулирования бухгалтерского учета представляет собой совокупность иерархически взаимосвязанных нормативных правовых актов, принимаемых компетентными правотворческими органами на основе и в соответствии с Конституцией РФ и имеющих в своем составе нормы, прямо или косвенно устанавливающие единые требования к бухгалтерскому учету и бухгалтерской (финансовой) отчетности». [13 с.41]

Следует отметить, что схемы построения бухгалтерского учета различны, и практически индивидуальны для каждого конкретного предприятия, все же следует признать о наличии определенных расхождений в структурах построения, а также в периодах становления управленческого учета в разных странах.[2]

Аспекты организации бухгалтерского учета в организации, можно свести в две фундаментальные группы, а именно:

- Свод информации необходимый для систематизации данных, которые отображаются в надлежащих формах отчетов в органы государственной власти;

- Свод иной информации, необходимый владельцам предприятия для анализа эффективности ого или иного подразделения, принятия решений о инвестировании дополнительных средств например в основные фонды, и т.д.[4]

Бухгалтерский учет – это совокупность организационно – аналитических мероприятий в рамках отдельно взятой структуры, направленных на получение обобщение и систематизацию, а также анализ той или иной цифровой информации, необходимой для принятия стратегических и тактических решений необходимых для эффективного управления предприятием, а также формирования обобщающих учетных показателей, с целью дальнейшего формирования финансовой и налоговой отчетности.[2]

По мнению Н.П. Кондракова «бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций».[14 с.101]

В данном определении отражены:

- основные этапы учетного процесса (вначале любой учетный объект наблюдается, затем измеряется, осуществляются его регистрация, дальнейшая обработка учетной информации для ее передачи пользователям);

- основные отличия бухгалтерского учета от других видов - статистического и оперативного.

Н.А. Каморджанова, И.В. Карташова определяют бухгалтерский учет как «упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об активах, обязательствах, доходах и расходах предприятия и их изменениях путем сплошного, непрерывного и документального учета всех хозяйственных операций».[15 с.117]

Данная трактовка определяет, что бухгалтерский учет - это область специальных экономических знаний, имеющих в современном обществе важное прикладное значение.

В бухгалтерском учете обеспечиваются: регистрация; обработка; хранение информации о фактах финансово-хозяйственной деятельности с целью ее предоставления заинтересованным лицам для принятия управленческих решений.

Понятие хозяйственного учета неразрывно связано с хозяйственной деятельностью людей, который не может осуществляться без организованной системы управления.[4]

Управление хозяйственными процессами предполагает получение информации, принятие решений и их выполнение, оценку результатов принятых решений и контроль над их выполнением.

Информация о хозяйственной деятельности формируется в процессе хозяйственного учета, выполняющего им функции наблюдения, измерения и регистрации фактов и явлений этой деятельности.[16 с.97]

Единство наблюдения и измерения фактов и явлений хозяйственной деятельности позволяет эффективно управлять полученными сведениями об объектах учета.

Для использования в процессе управления информации о деятельности организации на протяжении разных временных периодов ее следует отражать путем регистрации сведений о качественной и количественной характеристиках фактов и явлений.

Для принятия необходимых управленческих решений информация, полученная в процессе наблюдения, измерения и регистрации, должна быть преобразована путем накопления, группировки, формирования сводных показателей и их классификации и сравнения.

Преобразованная информация включает качественные и количественные характеристики фактов и явлений и удовлетворяет потребности организации в информации для управления деятельностью.

М.Ю. Медведев индивидуально подходит к определению бухгалтерского учета: «учет представляет из себя систему исчисления объектов хозяйственной деятельности. [17 с.45]

Система (от греческого systema - составленное из частей; соединение) означает порядок составных частей и таким образом противостоит хаосу.

Учет противопоставляется хаосу в сфере хозяйственной деятельности - в этом его суть и идеология.

Направленность учета на решение хозяйственной проблематики сближает его со стратегически близкими науками: юриспруденцией, математикой, теорией информационных систем».

Н.И. Загряцкий считает, бухгалтерский учет создает информационную систему, оперирующими данными об активах и пассивах организации, отражает факты хозяйственной жизни по движению материальных ценностей, выпуску продукции и ее реализации. [18 с.45]

С помощью бухгалтерского учета определяют доходы и расходы и финансовый результат хозяйственной деятельности организации.[2]

Бухгалтерский учет базируется на научной основе – диалектическом методе и экономической теории.[2]

Методические аспекты учетной политики — это избранные фирмой способы оценок активов и обязательств. Данный раздел обладает ярко выраженной специфичностью, так как:

- формируется исходя из условий работы фирмы (масштабов, структуры, объемов производства, видов деятельности и иных моментов, влияющих на методологию учета);

- при выборе того или иного метода оценки учитываются индивидуальные показатели деятельности фирмы (например, рентабельность производства), а также ее стратегические и тактические планы.

- Поэтому каждая УП обладает своеобразием, хотя и основана на законодательно закрепленных стандартных методиках..[4]

В.Я. Кожинов дает наиболее развернутое определение бухгалтерского учета, которое относит, в данном случае к коммерческим предприятиям: «Бухгалтерский учет на коммерческом предприятии - существенное звено формирования экономической политики, инструмент бизнеса, один из главных механизмов управления производством и сбытом продукции. [16 с.117]

Он способствует совершенствованию организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности.

На основе бухгалтерского анализа может быть определена тенденция развития предприятия».

Научное содержание метода бухгалтерского учета определяется подходом его к явлениям хозяйственной деятельности, рассмотрению всех средств и процессов в непрерывном движении и развитии, единстве, взаимосвязи и взаимообусловленности.[18 с.24]

Вместе с тем бухгалтерский учет имеет свои, присущие только ему способы исследования, обусловленные особенностями его предмета.

Для обобщения разнообразных хозяйственных средств, в бухгалтерском учете используют денежную оценку.

Исходя из вышеизложенного, мы приходим к обоснованному выводу, о том, что бухгалтерский учет в организации, является неотъемлемым атрибутом деятельности последнего, схема построения при этом последнего имеет свои индивидуальные особенности, однако в законодательном русле, можно выделить отдельные особенности урегулированные нормативными актами, в т.ч. и законодательными, на чем мы и остановимся ниже.

Содержательный анализ правового поля РФ, позволяет обоснованно и мотивированно утверждать, что общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации.[19 с.41]

Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности.[20 с.112]

Ключевым элементом реформирования бухгалтерского учета и финансовой отчетности в соответствии с международными стандартами является разработка новых и уточнение ранее утвержденных положений (стандартов) по бухгалтерскому учету, внедрение их в практику.

Осуществление содержательного анализа соответствующих информационных ресурсов, позволяет обоснованно и мотивированно утверждать, что в настоящее время IAS принял более 30 международных стандартов бухгалтерского учета (некоторые стандарты отменены). Принятые стандарты не являются обязательными для стран-участниц, а выполняют рекомендательную функцию.

В странах-участницах действуют те стандарты, которые закреплены в соответствующих национальных положениях по стандартной учетной практике.[21 с.57]

Следует отметить, что при социалистическом устройстве государственного строя, такого понятия как «корпоративные права» не было вообще.

Естественно, были промышленные предприятия, объекты торговли, административные учреждения.

Однако они использовались, для целей государственных предприятий, либо потребности кооперации, общественных нужд.

С установлением рыночных механизмов функционирования экономики Российской Федерации, повсеместное становления права собственности, породило, как мы уже говорили ранее, возникновение новых перспективных направлений экономической активности частного капитала.

Одним из таких, достаточно перспективных направлений, и стало по сути возникновения «с нуля», рынка корпоративных прав, долговых инструментов, в классическом понимании это термина, который базируется на постулатах рыночной экономики.[22 с.114]

Во первых – становление рыночных механизмов в экономики РФ, породили достаточно динамическое развитие в 90-х годах прошлого века развитие мелкого бизнеса.

- Во вторых в Российской Федерации, является достаточным развитым фондовый рынок, а также деятельность институтов совместного инвестирования, а также банковский сектор.

Все вышеизложенного, а также транснациональное движение капитала, породило возникновение обращения ценных российских компаний как на отечественных фондовых площадках, так и на международных.

Также, отечественные компании, до недавнего времени осуществляли достаточно активные заимствования на международных рынках долгового капитала, с целью внедрение инновационных технологий в собственном производственном цикле.

Исходя из вышеизложенного, учитывая трансформации корпоративного, а также налогового законодательства Российской Федерации, обусловленные переходом на рыночные механизмы функционирования экономики, обусловили как необходимость перед компаниями формировать те или иные массивы учетной информации, необходимой для подготовки консолидированной финансовой отчетности, налоговой отчетности, отчетности в разного рода внебюджетные фонды, органы, статистики, а также формирования аналитических данных для собственников бизнеса, держателей корпоративных (долговых) прав такого предприятия. [3]

На основании выше осуществленного анализа, можно прийти к обоснованному и мотивированному выводу, что МСФО (равно как и любую другую систему ведения бухгалтерского учета), по нашему мнению, следует воспринимать не как догму, а как систему, находящуюся в постоянном развитии, движение которой подчиняется определенным закономерностям. Поэтому прежде чем говорить о совпадении или несовпадении российских правил ведения бухгалтерского учета с требованиями Международных стандартов для целей создания национальной системы ведения бухгалтерского учета, необходим анализ наличия и динамики развития концептуальных положений МСФО как единого целого. [23 с.127]

Таким образом, при разработке учетной политики организации должны исходить из Федерального закона о бухгалтерском учете, иных федеральных законов, указов Президента РФ, постановлений Правительства РФ и положений, приказов, Плана счетов бухгалтерского учета, инструкций и писем Министерства финансов РФ и других нормативных документов.

При этом следует отметить, и уже отмечалось выше, что систематизация информации на основе схем построения бухгалтерской, и управленческой отчетности необходима широкому кругу лиц, а именно: финансовым учреждениям, собственникам бизнеса, и т.д.

1.2. Общая характеристика понятия «налоговый учет» в РФ

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым кодексом Российской Федерации.[24 с.34]

Ведение налогового учета входит в обязанность всех компаний, в том числе применяющих специальные налоговые режимы.[2]

Именно налоговый учет дает возможность формирования полной и достоверной информации о порядке учета в целях налогообложения хозяйственных операций.

Налоговый учёт ведется в специальных формах - налоговых регистрах.[24 с.63]

Организации - налогоплательщики самостоятельно формируют свою систему налогового учета.[2]

Порядок ведения налогового учета должен быть прописан в учетной политике для целей налогообложения, которая утверждается приказом (распоряжением) руководителя компании и является основным документом, необходимым для исчисления налогов.

Целями налогового учёта являются:

1) формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

2) обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

3) обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.[25 с.21]

Внутренним пользователем информации является администрация организации.

Внешними пользователями информации являются налоговые органы, которые производят оценку правильности формирования налоговой базы, налоговых расчётов, а также осуществляют контроль за поступлением налогов в бюджет.[26 с.17]

Средством достижения цели налогового учёта является группировка данных первичных документов.

Налоговый учёт состоит только из этапа обобщения информации. Сбор и регистрация информации путём её документирования осуществляется в системе бухгалтерского учёта.

Одной из главных задач налогового учёта является определение суммы платежей в бюджет и задолженности перед бюджетом по налогам на определённую дату.[27 с.41]

Предметом налогового учёта выступают производственная и непроизводственная деятельность предприятия, в результате чего у налогоплательщика возникают обязательства по исчислению и уплате налога.[28 с.34]

Налоговым кодексом РФ определены следующие принципы ведения налогового учета:

- принцип денежного измерения. В налоговом учёте отражается информация о доходах и расходах, представленных, прежде всего, в денежном выражении;

- принцип имущественной обособленности. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящееся у данной организации.

- принцип непрерывности деятельности организации. Учёт должен вестись непрерывно с момента её регистрации в качестве юридического лица до её реорганизации или ликвидации.;

- принцип временной определённости фактов хозяйственной деятельности. Принцип временной определённости фактов хозяйственной деятельности является доминирующим. Доходы признаются в том отчётном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества или имущественных прав (принцип начисления). [2]

Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчётном (налоговом) периоде, к которому они относятся независимо от времени фактической выплаты денежных средств или иной формы оплаты.;[29 с.7]

- принцип последовательности применения норм и правил налогового учёта. Нормы и правила должны применяться последовательно от одного налогового периода к другому. Этот принцип распространяется на все объекты налогового учёта;

- принцип равномерности признания доходов и расходов. Данный принцип предполагает отражение для целей налогообложения расходов в том же отчётном периоде, что и доходы, для получения которых они были произведены.[30 с.11]

Существуют следующие варианты ведения налогового учёта:

- налоговый учет ведется отдельно от бухгалтерского учета. Этот вариант наиболее целесообразен для использования в крупных компаниях, где такой учет ведется в специальном подразделении организации;

- налоговый учет ведется на базе бухгалтерского учета, что предполагает максимальное сближение налогового и бухгалтерского учета, специальные налоговые регистры ведутся лишь в тех случаях, когда налоговое законодательство предусматривает иные правила учета;

- налоговый учет ведется способом корректировки данных бухгалтерского учета: в налоговых регистрах отражается лишь разница между данными бухгалтерского и налогового учета в тех ситуациях, когда такие отклонения возникают;

- налоговый учет ведется в специальном налоговом плане счетов. Данный способ предполагает разработку и введение дополнительных счетов налогового учета к рабочему плану счетов. Этот способ является наиболее оптимальным и чаще всего используется в небольших и средних организациях.[32 с.15]

Следует отметить, что исходя из правовой природы понятия «актив», объектом налогообложения, являются те или иные ресурсы промышленного предприятия, что и требует надлежащего ведения учета последних, о чем мы уже отмечали ранее. [33 с.17]

Таким образом, можно сделать вывод, что налоговый учет корреспондируется с бухгалтерским учетом, при этом в отличии от последнего, налоговый вопрос несет только систематизирующую, обобщающую функции, и не реализует аналитический функционал

2. Практические основы функционирования учетно-налоговой системы на предприятии АО «ГМС Ливгидромаш»

2.1. Особенности бухгалтерского учета в АО «ГМС Ливгидромаш»

АО «Группа ГМС» - крупный многопрофильный холдинг, обладающий одним из самых мощных научно-производственных потенциалов в области разработки и производства насосного, компрессорного и блочно-модульного оборудования для различных отраслей промышленности: нефтегазовой отрасли, энергетики, трубопроводного транспорта, водного хозяйства и ЖКХ. [34]

Важным направлением деятельности Группы является сооружение объектов «под ключ» и комплексное обустройство объектов нефтегазового комплекса, водоснабжения и водоотведения.

АО "ГМС Ливгидромаш" (до 07.07.2014 - ОАО "ГМС Насосы", до 26.08.2010 - ОАО "Ливгидромаш") более 70-ти лет является одним из крупнейших на территории России производителей насосного оборудования. Предприятие производит более 1000 типоразмеров промышленных и бытовых насосов. География поставок охватывает большинство регионов России и более чем 30 стран мира. Мощная производственная база, активная инновационная деятельность, качество и надежность выпускаемого оборудования, развитая сервисная сеть позволили нам занять одну из лидирующих позиций в области отечественного насосостроения. [34]

С 2003 года компания входит в структуру крупного машиностроительного и инжинирингового холдинга АО "Группа ГМС".[34]

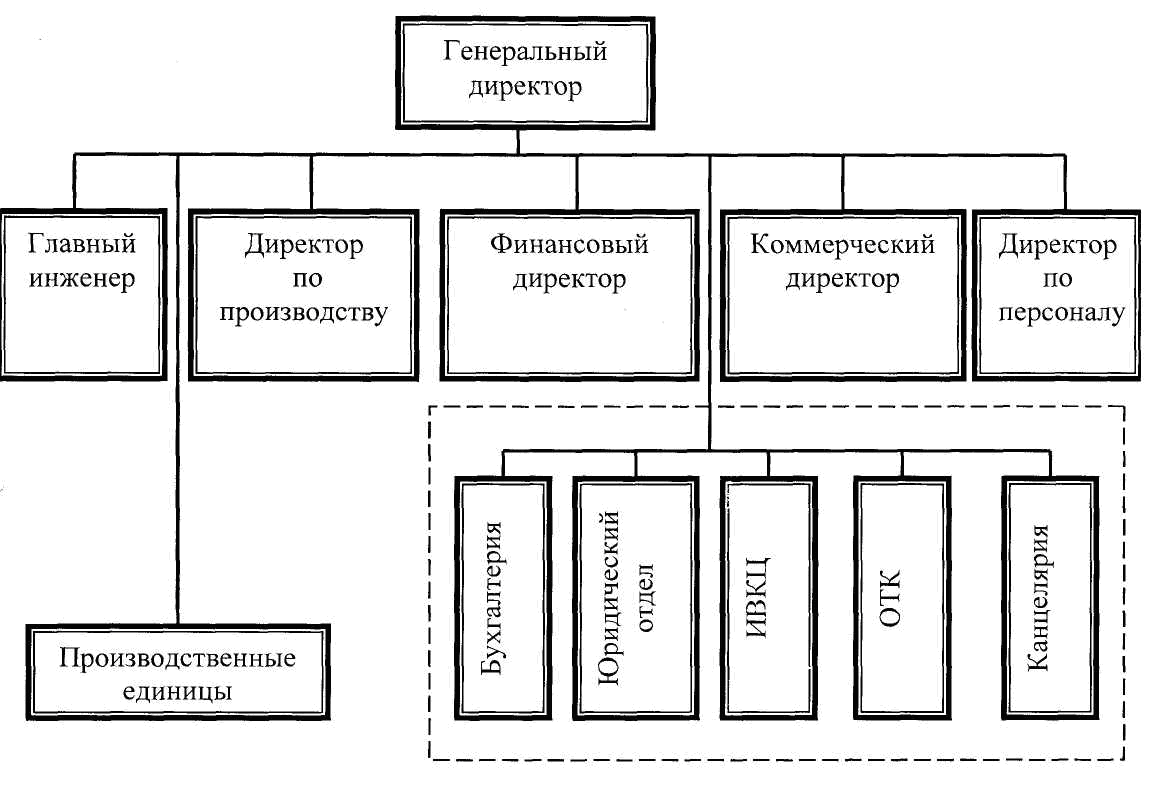

Для того, чтобы понимать организацию финансового учета, на анализируемом предприятии, необходимо понимать построение организационной структуры последнего, а именно:

Организационная структура управления анализируемым предприятием иллюстрационно представлена следующим образом, а именно.

Рис.1. Организационная структура АО "ГМС Ливгидромаш" [34]

Для того, чтобы дать характеристику схемы построения бухгалтерского учета на анализируемом предприятии, составной частью которого является и финансовый учет, считаем необходимым отобразить анализируемый процесс иллюстрационно, а именно:

Рис.2. Организация построения бухгалтерского учета в АО "ГМС Ливгидромаш" .[34]

При этом следует отметить, что анализируемое нами предприятие, осуществляет свою деятельность в рамках правового поля Российской Федерации.

Порядок построения бухгалтерского, а также финансового учетов, урегулировано как нормами специального законодательства Российской Федерации, так и нормативной документацией анализируемого предприятия.[2]

Иллюстрационно, построение финансового учета на анализируемом предприятии, можно отобразить следующим образом, а именно:

Рис.3. Организация построения финансового учета в АО "ГМС Ливгидромаш".[34]

Исходя из вышеизложенного, мы приходим к обоснованному выводу, о том, что специфика построения финансового учета на каждом конкретном предприятии, имеет свои особенности, при этом в целом построение последней урегулировано специальными нормами материального права Российской Федерации.

2.2 Особенности налогообложения и процедур налогового учета в АО «ГМС Ливгидромаш»

Вся совокупность законодательно установленных налогов, сборов, пошлин и других платежей подразделяется на группы по определенным критериям, признакам, особым свойствам.

Вопросы, связанные с налогообложением субъектов хозяйствования в Российской Федерации урегулированы императивными нормами Налогового Кодекса Российской Федерации.[4]

Анализируемое предприятие находится на общей системе налогообложения.[34]

Содержательный анализ норм, вышеуказанного законодательного акта, позволяет утверждать, что налогообложение предприятий, в том числе и промышленных, урегулировано Разделами № 8, № 9, № 10, а в части уплаты общеобязательных страховых платежей во внебюджетные страховые фонды – Разделом 11 вышеуказанного законодательного акта, нормы которого, как мы указывали выше, носят императивный характер.[4]

При этом следует отметить, что анализируемое нами предприятие активно занимается экспортом производимой продукции, что свидетельствует об особых правоотношениях с государством по уплате отдельного налога, а именно налога на добавленную стоимость, и который возмещается предприятию в плоскости осуществления последним соответствующих экспортных операций, которые облагаются по нулевой ставке, согласно нормы все того же Налогового Кодекса Российской Федерации.[34]

Исходя из вышеизложенного, мы приходим к обоснованному выводу, о том, что налогообложение в т.ч. и промышленных предприятий в Российской Федерации, урегулировано нормами Налогового Кодекса нашего государства, при этом как и любое правоотношение, последнее имеет свои особенности, в частности в плоскости налогообложения анализируемого нами предприятия, мы в частности можем обоснованно утверждать, что предприятие, имеет специальные условия взаимоотношения с государством в части уплаты налоговых обязательств по налогу на добавленную стоимость, в следствии осуществления последним экспортных операций по продаже производимой продукции, и которые облагаются, согласно императивных норм Налогового Кодекса Российской Федерации, по нулевой ставке.

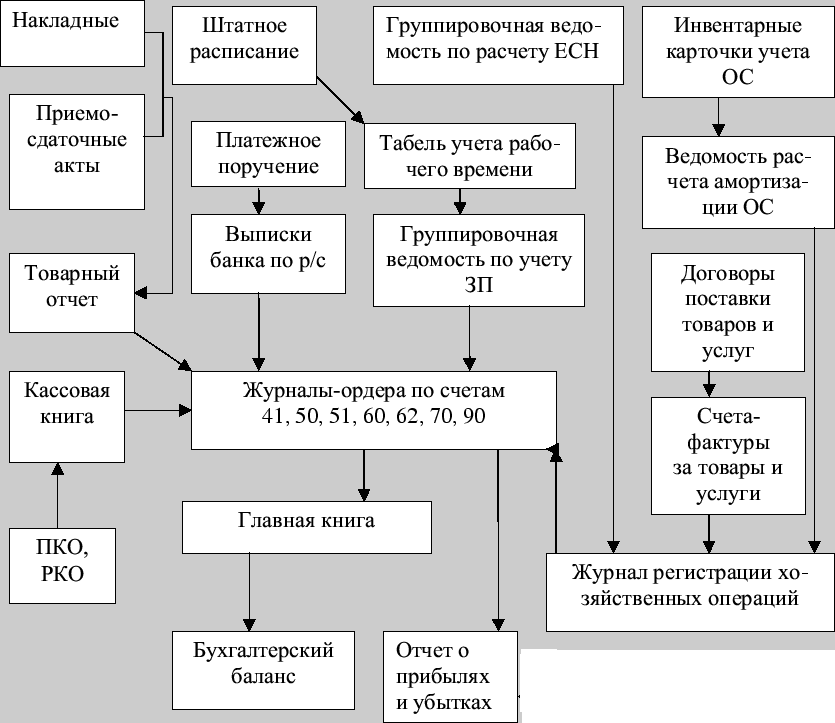

2.3. Формирование в бухгалтерском учете налогооблагаемых показателей в АО «ГМС Ливгидромаш»

Надлежащее формирование в бухгалтерском учете налогооблагаемых показателей, является наиважнейшим элементом деятельности, соответствующих служб предприятия.

На основе сформированных показателей, согласно, императивных норм Налогового Кодекса Российской Федерации, формируется соответствующая налоговая отчетность, которая на периодической основе подается предприятием в контролирующий орган по место регистрации последнего.[4]

Следует отметить, что упущение в учетной процедуре, естественно, приведет к искажению данных в подаваемой налоговой отчетности, что в свою очередь, может привести при проведении контрольно – проверочных мероприятий, в т.ч и встречном порядке к начислению соответствующих санкций, в виде штрафов и пени.[4]

Иллюстрационно, формирование в бухгалтерском учете налогооблагаемых показателей в анализируемом предприятии, можно отобразить следующим образом, а именно:

Рис.4. Формирование в бухгалтерском учете налогооблагаемых показателей в АО «ГМС Ливгидромаш». [34]

Исходя из вышеизложенного, мы можем прийти к обоснованному и мотивированному выводу, о том, что формирование налогооблагаемых показателей на анализируемом предприятии, осуществляется на основе соответствующей первичной документации, которая накапливается в соответствующих регистрах бухгалтерского учета, с последующим сведением интегрированных (группировочных) показателей на конкретную (отчетную) дату, с целью формирования соответствующей налоговой отчетности, по обозначению объема подлежащих к выплате налоговых обязательств.

На основе, вышеизложенного анализа, мы также приходим к обоснованному выводу, о том, что надлежащее оформление осуществляемых предприятием транзакций (приходно – расходных операций), накапливание соответствующей информации в соответствующих регистрах бухгалтерского учета, имеет одно из ключевых значений в учетно –налоговой политике предприятия, и влияет на последующее корректное формирование соответственно финансовой и налоговой отчетности.

Вышеизложенное свидетельствует также о том, что работники финансово – бухгалтерской службы анализируемого предприятия, имеет достаточный образовательно – практический уровень для осуществления вышеуказанной деятельности, что подкрепляется периодическим участием последних, в тематических научно – практических обучающих семинарах, на которых работники соответствующих подразделений анализируемого предприятия, узнают о изменениях в специальном законодательстве Российской Федерации, которое находится в динамическом реформировании.[34]

Также на анализируемом предприятии, осуществляется постоянная подписка, на специализированные периодические издания финансово – бухгалтерской тематике, а также подписка на специализированные справочно – правовые электронные ресурсы, во всемирной телекоммуникационной сети Интернет.

3.Совершенствование элементов учетно – налоговой системы в АО «ГМС «Ливгидромаш»

3.1. Проблемные аспекты учетно – налоговой системы в АО «ГМС Ливгидромаш»

Как мы уже отмечали выше качественно построенная учетно – налоговая система, на любом предприятии является необходимостью.

Не является исключением и анализируемое нами предприятия.

Также следует отметить, и мы уже отмечали выше, что вопросы, связанные с налогообложением субъектов хозяйствования в Российской Федерации урегулированы императивными нормами Налогового Кодекса Российской Федерации.[4]

Анализируемое предприятие, как нами также отмечалось выше, находится на общей системе налогообложения.

Следует отметить, что в финансово – бухгалтерскую службу анализируемого предприятия стекается большое количество разного рода первичных документов.

По своей правовой природе, а также сфере возникновения в контексте операционной деятельности предприятия, такие первичные документы являются разноплановыми.

Это могут быть и акты выполненных работ, и акцептированные накладные о приобретении предприятием товарно – материальных ценностей в рамках заключенных договоров поставки, а также первичная документация производственных подразделений предприятия, как-то: закрытые табели рабочего времени, документация подтверждающая списание товарно – материальных ценностей в ходе производственного цикла, акты инвентаризации, и т.д.

Все вышеизложенное свидетельствует что в условиях достаточно крупного промышленного предприятия, первичной документации достаточно большое количество, и эффективное управление движением последней, управление процессом оперативного и своевременного управление процессом внесения соответствующих данных в учетные регистры предприятия, является наиважнейшей составляющей качественного формирования учетной политики такого предприятия.

На анализируемом предприятии, первичная документация стекается на бумажных носителях в центральную бухгалтерию а также финансовый отдел, предприятия где в свою очередь те или иные специалисты исполнительного аппарата, осуществляют внесение соответствующей информации в те или иные регистры учета.

Вышеизложенное, свидетельствует что при подобной системе построения учетных процедур, осуществляется чрезмерная нагрузка на работников финансово – бухгалтерского сектора анализируемого предприятия, что в свою очередь не может не сказываться и на качестве формирования данных бухгалтерских регистров, и в последствии – на формирование соответственно данных финансовой и налоговых отчетности, (так называемый «человеческий фактор») и свидетельствует о определенной проблематики формирования учетно – налоговой политики на предприятии.

3.2. Совершенствование элементов учетно-налоговой системы в АО «ГМС Ливгидромаш»

Следует изначально отметить, что идеальных систем построения учета не существует.

Существуют определенные законодательные требования, носящих императивный характер, в целом же построение модели учетно – налоговых процедур регулируется на уровне нормативной документации предприятия.

Вышеизложенный анализ выявил проблемные аспекты учетной политики на анализируемом предприятии, что по нашему мнению выражается в чрезмерной нагрузке на аппарат центральной бухгалтерии и финансового отдела, а также того факта, что первичная учетная документация на основании который осуществляется внесение данных в соответствующие регистры учета формируется и циркулирует исключительно на бумажных носителях.

Информационные технологии проникли на сегодняшний день практически во все сферы человеческой деятельности, автоматизируются и переходят в электронный формат библиотеки, документооборот компаний, с появлением такого ноу – хау как электронная цифровая подпись активно начало развиваться направление электронного документооборота не только внутри компании, но и обмен документами между компаниями, компаниями и органами государственной власти.

Активно сфера информационных технологий развивается и в промышленном секторе и служит платформой, для осуществления оптимизации тех или иных бизнес – процессов, перехода в плоскость электронного документооборота.

При этом следует отметить что так или иначе электронный оборот, по своей технической сути должен осуществляться при помощи какой либо платформы осуществляющей техническую возможность такой передачи.

Развитие рынка информационных технологий, на сегодняшний день позволяет создавать локальные корпоративные сети производственного документооборота, с применением технологий электронно – цифровой подписи.

Иллюстрационно, схему электронного документооборота на анализируемом предприятии возможно отобразить следующим образом, а именно:

Рис.5. Презентация предлагаемой к внедрению системы электронного внутрипроизводственного документооборота в АО «ГМС Ливгидромаш».

Внедрение подобной модели документооборота с применением технологии электронной цифровой подписи, позволит оперативно вносить необходимые данные в электронную учетную системы что называется «по месту возникновения такой первичной информации, с последующим обязательным хранением такой первичной информации на бумажном носители, в том или ином производственном участке внесшим такие данные.[34]

Вышеуказанное позволит оптимизировать численность персонала непосредственно центрального аппарата финансово – бухгалтерской службы, а также позволит более оперативно формировать те или иные группировочные данные.

Также следует отметить, что при построении подобной модели функционирования учетно – налоговых процедур, целесообразно создание внутренней ревизионной службы, которая на периодической основе осуществляла бы проверочные мероприятия по местам хранения соответствующей первичной документации, с целью удостоверения факта внесения в электронную систему корректных цифровых данных, тем или иным подразделением предприятия.[34]

Исходя из вышеизложенного, мы приходим к обоснованному выводу, о том, что учетно – налоговая система анализируемого предприятия, имеет свои особенности, а также требует определенного совершенствования что возможно осуществить в порядке внедрения соответствующих решений в сфере информационных технологий.

ЗАКЛЮЧЕНИЕ

В результате проведенного нами анализа, мы можем прийти к таким обоснованным выводам, а именно:

- Учетные процедуры, развиваются исторически;

- Различие бухгалтерского и налогового учетов состоит в том, что последний носит исключительно обобщающий, отчетный характер, и не несет аналитического функционала в отличии от бухгалтерского учета;

- Построение учетно – бухгалтерских процедур урегулировано в целом императивными нормами материального права;

- Общая структура учетно – налоговой политики предприятия (организации) формируется под влиянием множества факторов, и в общем итоге регулируется также нормативными актами самого предприятия;

- Учетно - налоговая политика – это совокупность мер, а именно по своей правовой природе бизнес – процесс, который обеспечивает формирование данных о эффективности деятельности предприятия, а также объеме необходимых к выплате налоговых обязательств;

- Проведенный нами анализ также позволяет утверждать о необходимости совершенствования учетной – политики предприятия, путем переведения последней, больше в плоскость электронного документооборота, с применением соответствующих решений в сфере информационных технологий;

Все вышеизложенное, говорить об актуальности выбранной для исследования темы, а учитывая трансформации в сфере законодательства регулирующего учетно – налоговые процедуры в Российской Федерации, соответствующие аналитические изыскания необходимо продолжать и в будущем на периодической основе.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.Конституция Российской Федерации. [Электронный ресурс]. Режим [доступа]: http://www.consultant.ru/document/cons_doc_LAW_28399/

2.Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ. [Электронный ресурс]. Режим [доступа]: http://www.consultant.ru/document/cons_doc_LAW_122855/

3.Федеральный закон "Об аудиторской деятельности" от 30.12.2008 N 307-ФЗ. [Электронный ресурс]. Режим [доступа]: http://www.consultant.ru/document/cons_doc_LAW_83311/

4. Налоговый кодекс Российской Федерации. [Электронный ресурс]. Режим [доступа]: www.consultant.ru/document/cons_doc_LAW_19671/

5. Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"[Электронный ресурс]. Режим [доступа]: http://www.consultant.ru/document/cons_doc_LAW_29165/fd05066bbb0a451cf5dc95b2af35808cbef2509e/

6.Указание Банка России от 11.03.2014 N 3210-У (ред. от 19.06.2017) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (Зарегистрировано в Минюсте России 23.05.2014 N 32404) [Электронный ресурс]. Режим [доступа]: http://www.consultant.ru/document/cons_doc_LAW_163618/

7. Алисенов, А.С. Бухгалтерский финансовый учет: Учебник и практикум для СПО / А.С. Алисенов. - Люберцы: Юрайт, 2016. - 457 c.

8. Анциферова, И.В. Бухгалтерский финансовый учет. Практикум / И.В. Анциферова. - М.: Дашков и К, 2012. - 368 c.

9. Анциферова, И.В. Бухгалтерский финансовый учет: Практикум / И.В. Анциферова. - М.: Дашков и К, 2016. - 368 c.

10. Анциферова, И.В. Бухгалтерский финансовый учет: Учебник / И.В. Анциферова. - М.: Дашков и К, 2013. - 556 c.

11. Анциферова, И.В. Бухгалтерский финансовый учет: Учебник / И.В. Анциферова. - М.: Дашков и К, 2015. - 556 c.

12. Астахов, В.П. Бухгалтерский (финансовый) учет в 2 частях. Ч. 2: Учебник для академического бакалавриата / В.П. Астахов. - Люберцы: Юрайт, 2016. - 386 c.

13. Астахов, В.П. Бухгалтерский учет от А до Я: Учебное пособие / В.П. Астахов. - Рн/Д: Феникс, 2013. - 479 c.

14. Астахов, В.П. Бухгалтерский (финансовый) учет в 2 ч. Ч. 1: Учебник для академического бакалавриата / В.П. Астахов. - Люберцы: Юрайт, 2016. - 536 c.

15. Астахов, В.П. Бухгалтерский (финансовый) учет в 2 томах: Учебник для академического бакалавриата / В.П. Астахов. - Люберцы: Юрайт, 2015. - 922 c.

16. Астахов, В.П. Бухгалтерский (финансовый) учет: Учебник для бакалавров / В.П. Астахов. - М.: Юрайт, 2013. - 984 c.

17. Бабаев, Ю.А. Бухгалтерский финансовый учет: Учебное пособие / Ю.А. Бабаев, Л.Г. Макарова, К.С. Маляренко [и др.]. - М.: ИЦ РИОР, 2013. - 170 c.

18. Бабаев, Ю.А. Бухгалтерский учет: Учебник для бакалавров / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова. - М.: Проспект, 2015. - 424 c.

19. Бабаев, Ю.А. Бухгалтерский учет: Учебник для бакалавров / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова. - М.: Проспект, 2016. - 424 c.

20. Бархатов, А.П. Бухгалтерский учет внешнеэкономической деятельности: Учебное пособие / А.П. Бархатов. - М.: Дашков и К, 2013. - 268 c.

21. Бархатов, А.П. Бухгалтерский учет внешнеэкономической деятельности: Учебное пособие для бакалавров, 9-е изд / А.П. Бархатов. - М.: Дашков и К, 2016. - 268 c.

22. Бархатов, А.П. Бухгалтерский учет внешнеэкономической деятельности: Учебное пособие для бакалавров / А.П. Бархатов. - М.: Дашков и К, 2014. - 268 c.

23. Бархатов, А.П. Бухгалтерский учет внешнеэкономической деятельности: Учебное пособие для бакалавров / А.П. Бархатов. - М.: Дашков и К, 2016. - 268 c.

24. Бахолдина, И.В. Бухгалтерский финансовый учет: Учебное пособие / И.В. Бахолдина, Н.И. Голышева. - М.: Форум, НИЦ ИНФРА-М, 2013. - 320 c.

25. Бахтурина, Ю.И. Бухгалтерский финансовый учет: Учебник / Ю.И. Бахтурина, Т.В. Дедова, Н.Л. Денисов; Под ред. Н.Г. Сапожникова . - М.: ИНФРА-М, 2013. - 505 c.

26. Белоглазова, Г.Н. Бухгалтерский учет в коммерческих банках: Учебное пособие / Г.Н. Белоглазова, В.Э. Кроливецкая. - Люберцы: Юрайт, 2015. - 479 c.

27. Богаченко, В.М. Бухгалтерский учет: Практикум: Учебное пособие / В.М. Богаченко, Н.А. Кириллова. - Рн/Д: Феникс, 2013. - 398 c.

28. Касьянова, Г.Ю. Основные средства: бухгалтерский и налоговый учет / Г.Ю. Касьянова. - М.: АБАК, 2015. - 336 c.

29. Касьянова, Г.Ю. Строительство: бухгалтерский и налоговый учет у инвестора, застройщика, заказчика и подрядчика / Г.Ю. Касьянова. - М.: АБАК, 2015. - 352 c.

30. Касьянова, Г.Ю. Материалы, готовая продукция, товары: бухгалтерский и налоговый учет. / Г.Ю. Касьянова. - М.: АБАК, 2015. - 512 c.

31. Касьянова, Г.Ю. Некоммерческие организации: правовое регулирование, бухгалтерский и налоговый учет в свете последних изменений законадательства / Г.Ю. Касьянова. - М.: АБАК, 2016. - 512 c.

32. Касьянова, Г.Ю. Учет - 2016: бухгалтерский и налоговый / Г.Ю. Касьянова. - М.: АБАК, 2016. - 960 c.

33. Малис, Н.И. Налоговый учет и отчетность: Учебник и практикум для академического бакалавриата / Н.И. Малис, Л.П. Грундел, А.С. Зинягина. - Люберцы: Юрайт, 2016. - 341 c.

34. АО ГМС Ливгидромаш (ГМС Насосы, Ливгидромаш).Официальный сайт в сети Интернет. [Электронный ресурс]. Режим [доступа]: http://www.hms-livgidromash.ru/

- Экономическое содержание налогов и формы его проявления.

- Оборотные активы предприятия(Актуальные вопросы управления оборотными активами)

- Понятие и признаки государства(Понятие государства)

- Пособие для граждан,имеющие детей

- Принципы стратегического управления организацией

- Правовое регулирование рынка ценных бумаг

- Определение управленческого решения и его основные аспекты

- Управление миграционными процессами(ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ МИГРАЦИОННЫМИ ПРОЦЕССАМИ)

- КАДРОВАЯ СТРАТЕГИЯ ОРГАНИЗАЦИИ КАК ОСНОВОПОЛАГАЮЩАЯ СОСТАВЛЯЮЩАЯ ЭФФЕКТИВНОЙ РЕАЛИЗАЦИИ ЦЕЛЕЙ И ЗАДАЧ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

- История и причины развития лизинга

- Исследование проблемы управления поведением в конфликтных ситуациях

- Применение проектных технологий в качестве инструмента развития бизнеса (ООО «Азовская кондитерская фабрика» )