Системный подход при анализе потенциала организации

Содержание:

Введение

Термин «устойчивое развитие» получил широкое развитие в теории и практике управления. Еще в 1970-е годы «устойчивость» используется для описания экономики «в равновесии с основными экологическими системами поддержки». Экологи указывают на «Пределы роста», и представляют в качестве альтернативы «устойчивое состояние экономики» в целях решения экологических проблем. Позже появилась концепция «устойчивого развития» с точки зрения экономической и социальной составляющих и сформировалась триединая концепция устойчивого развития.

В работах отечественных исследователей рассматривается устойчивое развитие применительно к субъектам разных уровней: глобального, государственного, регионального, отраслевого и уровня отдельного хозяйствующего субъекта.

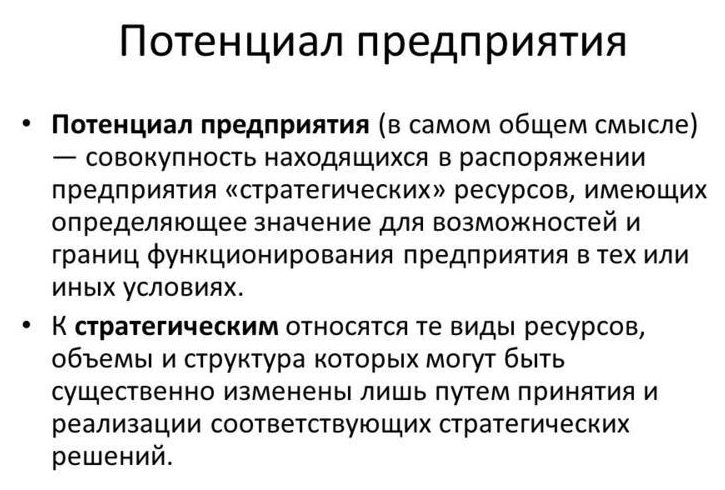

Наиболее перспективным является подход с позиций развития потенциала организаций, который предполагает, что для достижения устойчивого развития организация должна задействовать имеющийся внутренний потенциал и максимально эффективно использовать все виды ресурсов.

В научной литературе выделяются различные виды потенциалов: конкурентный, интеллектуальный, маркетинговый, инновационный, ресурсный, организационный, информационный, трудовой, кадровый и др. Исследование научных публикаций, в которых используется понятие «потенциал», показывает о существовании различных трактовок данному термину.

Важнейшей составляющей ресурсного

(экономического) потенциала организаций или просто потенциала организации является имущественный (производственный, материально-технический) потенциал. В научных исследованиях его трактуют следующим образом:

• «совокупность материальных ресурсов, выраженных в имеющихся активах, направленных на установление оптимальных (максимальных) объемов производства в планируемом (прогнозируемом) периоде»;

• «активы, стоимость которых определяется балансовой стоимостью предприятия и тождественна величине пассивов»;

• «совокупность мобилизованных и эвентуальных производственных активов (материальных и нематериальных), готовых к выпуску конкурентоспособной продукции с применением доступных технологий, обеспечивающих создание добавленной стоимости» и др.

Для оценки имущественного потенциала используют показатели, характеризующие структуру имущества (активов) организации. Так, в работе основными элементами имущественного потенциала являются предметы и средства труда, а важной характеристикой структуры имущественного потенциала соотношение мобильных и мобилизованных активов и их удельный вес в общей величине имущества предприятия, а в качестве критериев имущественного потенциала выделяют: наличие необходимых производственных площадей, наличие производственного оборудования и транспорта, уровень автоматизации производства, уровень износа основных средств. В ряде работ отмечается разница в формировании имущественного потенциала для предприятий промышленного производства и организаций сферы услуг. В частности говорится, что «в структуре показателя ресурсного потенциала организации сферы услуг, объем имущественного потенциала будет гораздо меньше, чем у производителя продукции».

В современных условиях постиндустриального развития общества увеличивается значимость информационного (информационно-коммуникационного) потенциала, что особенно актуально для организаций сферы услуг. Информационный потенциал рассматривается как «объем информации о внутренней и внешней среде предприятия и возможности его увеличения ...» и совокупность «данных, организованных для эффективного получения достоверной информации».

Следующим видом является финансовый потенциал. В научной литературе финансовый потенциал трактуется как «способность предприятия к дальнейшей его деятельности, основанная на наличии финансовых ресурсов», «совокупность всех финансовых ресурсов, которые могут быть использованы квалифицированным менеджментом в целях своевременного финансирования социально-экономического развития», «возможности и способность предприятия в перспективе иметь достаточный уровень финансовых ресурсов»; «обеспеченность финансовыми ресурсами необходимыми для нормального функционирования предприятия, целесообразности их размещения и эффективности использования»; «совокупность финансовых ресурсов, накопленных к моменту исследования».

Для оценки финансового потенциала используются показатели деловой активности, ликвидности, рентабельности, финансовой устойчивости, объем собственных средств, возможность привлечения кредитов, оперативность управления финансами, объем дебиторской задолженности. Методики расчета показателей достаточно подробно рассмотрены в учебниках по финансовому анализу и финансовому менеджменту.

В настоящее время большое внимание уделяется трудовому потенциалу. Трудовой (кадровый) потенциал рассматривают как «совокупную способность к труду реальной и потенциальной рабочей силы ...», «способность персонала реализовывать цели предприятия ...».

Для оценки трудового потенциала используют количественные и качественные характеристики. К количественным характеристикам относят численность персонала в соответствии с производственными потребностями организации. Качественными характеристиками являются уровень образования, возраст, профессиональный опыт, умения и навыки.

Глава 1. Потенциал развития предприятия

Системный характер произошедших в России изменений и настоятельность выведения российской экономики на траекторию устойчивых и высоких темпов роста определяют необходимость новых подходов к решению возникающих в этой связи проблем, которые нуждаются не только в практическом разрешении, но и, прежде всего, в теоретическом осмыслении. Для современного этапа развития экономики предприятия - осмысление понятия «потенциал развития предприятия» приобретает большое значение для достижения предприятием устойчивого развития [3].

Современные динамично меняющиеся рыночные условия требуют совершенствования инструментов и технологий управления предприятиями с целью повышения эффективности их хозяйственной деятельности. Руководители предприятий в условиях жесткой конкуренции ищут пути, ведущие к стабильному и устойчивому положению предприятий для достижения ими заданных целей. В этой связи требуются такие разработки, которые помогли бы руководителю предприятия взаимодействовать в рыночной среде и с новых позиций осознать процессы, происходящие на его предприятии [7].

В современных научных экономических исследованиях нет четкого определения потенциала развития предприятия как инструмента управления промышленными предприятиями в условиях динамично изменяющейся внешней среды, а также в оценке организационного потенциала предприятия. Фактически отсутствуют исследования по оценке потенциала развития предприятия. Недостаточно обоснованы и использованы современные подходы к формированию потенциала развития предприятия с целью повышения эффективности его деятельности и достижения устойчивого развития. Подобная теоретическая основа вполне определенным образом долгое время ориентировала развитие методологии планирования деятельности промышленного предприятия на использование производственного материально - технического, маркетингового, финансового потенциалов. Потенциал развития предприятия, как ресурс, практически не рассматривался. Все это и обуславливает актуальность выбранной темы.

Анализ литературы показал, что потенциал является многозначным понятием. В этимологическом значении термин «потенциал» в переводе с латинского означает мощь, силу, возможность [2]. В связи с этим он трактуется по-разному. В «Словаре иностранных слов» приводится толкование термина как мощь, сила [4]. В Большой Советской Энциклопедии дается определение термина «потенциал» как «... средства, запасы, источники, имеющиеся в наличии и могущие быть мобилизованы, приведены в действие, использованы для достижения определенных целей, осуществления плана; решения какой-либо задачи; возможности отдельного лица, общества, государства в определенной области [3]. «Толковый словарь русского языка» Д.Н. Ушакова определяет потенциал как физическое понятие, характеризующее величину потенциальной энергии в определенной точке пространства, а также как совокупность средств, условий, необходимых для ведения, поддержания, сохранения чего-нибудь [7].

Л.И. Абалкин под потенциалом понимает обобщенную собирательную характеристику ресурсов, привязанную к месту и времени [6].

Потенциал в общем понимании следует рассматривать как источники, возможности, средства, запасы, которые могут быть приведены в действие, использованы для достижения определенной цели. Однако потенциал является чем-то большим, чем просто заданным набором определенных возможностей системы для эффективного функционирования при различных целях.

Потенциал является базовым элементом предприятия, объединяющим в себе цели, движущие силы и источники его развития. Его содержание определяют следующие характеристики:

- потенциал является динамической характеристикой и проявляется только в процессе его использования;

- использование потенциала должно сопровождаться его изменением (ростом или уменьшением);

- процессы использования и изменения потенциала являются непрерывными, и дополняют друг друга [10].

Основная масса публикаций, касающаяся определения понятия потенциал посвящена таким оценочным показателям как экономический потенциал предприятия, производственный потенциал предприятия, инновационный потенциал предприятия, финансовый потенциал предприятия.

Потенциал развития предприятия можно рассматривать со следующих позиций:

- с позиции ресурсного подхода;

- с позиции результативного подхода;

- с позиции целевого подхода;

- с позиции системного подхода.

Рассмотрим подробнее каждый из них.

Достижение устойчивого развития предприятия предусматривает наличие у предприятия необходимо потенциала для роста и развития. Любое развитие есть функция времени, следовательно, потенциал развития предприятия также есть функция времени. [1]

R(t ) = £ IN^ ) r (t ), (1)

i j

где N j (t) - суммарное значение всех

видов ресурсов (материальных, трудовых, финансовых)

i - вид ресурса;

j - вид используемых технологий;

rij - эффективность использования ресурсов.

rj (t) = Щ (t) -Bj (t) X (t), (2)

где ^ij(t) - коэффициент внедрения новых технологий, 0 < r/(t) < 1 ;

Bj (t) - качество организации труда (в том числе управления);

il - есть потребитель ij[0 - нет потребителя

Xj (t) - коэффициент ресурсоотдачи, j) > 0

Потенциал развития предприятия наращивается, если выполняется условие:

tc< te< tрп< W, (3)

где ^ - темп роста себестоимости продукции;

te - темп роста выручки;

te - темп роста прибыли;

t^ - темп роста прибыли, реинвестированной в производство;

W - темп роста инновационных технологий.

Таким образом, с позиций ресурсного подхода потенциал развития предприятия отождествляется с совокупностью финансовых и нефинансовых ресурсов (финансовых и нефинансовых активов). Для оценки величины потенциала развития необходимо определить стоимость имеющихся ресурсов и рассмотреть их динамику по годам. Однако, у предприятия есть ресурсы, которые не поддаются количественной характеристике - трудовые ресурсы. Стоимость трудовых ресурсов оценить невозможно, значить эти ресурсы не могут быть учтены в потенциале развития. Тем самым ресурсный подход к оценке потенциала развития предприятия не позволяет учитывать все виды имеющихся у предприятия ресурсов [4].

Результативный подход позволяет подойти к рассмотрению потенциала развития предприятия как способности ресурсов приносить определенные результаты (динамика выручки, прибыли, рентабельности, объемов производства).

Потенциал развития предприятия с позиций результативного подхода представляет собой аддитивную модель основных технико - экономических показателей деятельности предприятия рассмотренных в динамике.

Результативный подход также не позволяет полностью учесть все имеющиеся у предприятия средства, запасы, источники и возможности для достижения поставленных результатов в связи с тем, что на результаты деятельности предприятия могут оказывать влияние объективные факторы, учесть которые предприятие не имеет возможности [7].

Целевой подход к определению понятия потенциал развития предприятия приводит к пониманию потенциала развития предприятия как способности предприятия обеспечивать свое долговременное функционирование и достижение стратегических целей при данном количестве, качестве и строении ресурсов. Оценка потенциала развития предприятия сводится к определению способности предприятия осуществлять дальнейшую деятельность и достигать поставленных целей на основе использования системы наличных ресурсов.

Наиболее полное и содержательное рассмотрение понятия потенциала развития предприятия возможно с позиций системного подхода. Потенциал развития предприятия будем рассматривать как совокупность взаимосвязанных и взаимодействующих между собой потенциалов: производственного, экономического, инновационного. Поскольку все компоненты системы взаимосвязаны между собой это приведет к возникновению синергетического эффекта и перехода потенциальной энергии системы в кинетическую энергию развития [8].

Организационное проектирование системы диагностики производственного потенциала состоит, по сути, в поиске способов исключения избыточных и автоматизации необходимых операций.

Цель организационного проектирования в данном случае - придание целенаправленности и научной обоснованности процессу создания новой системы, поскольку на предприятии до настоящего момента она отсутствует. Организационное проектирование способствует формированию системы с предварительно заданными атрибутами, которые содержатся в проектной документации. В качестве объектов такого проектирования могут выступать мероприятия в сфере организации производства, в области управления персоналом, организации в целом. В данном случае речь идет о проектировании структуры и процесса диагностики производственного потенциала [5].

Организационное проектирование в комплексном аспекте предполагает использование системного подхода, предусматривающего одновременное решение организационных вопросов как для производственной системы и сферы управления предприятием, так и для каждой их составляющей, а также предприятия в целом. Производится проектирование взаимосвязи компонентов единой системы друг с другом и внутри нее, и с внешней средой [6].

Проектируемая структура управления системы диагностики производственного потенциала должна соответствовать:

- процесса и механизмам экономической оценки и анализа;

- разделению труда и формам кооперации деятельности;

- социальным отношениям между членами - сотрудниками, занятыми в производстве и

управлении (с учетом их статуса, самооценки и стартовых норм);

- необходимым для реализации деятельности степеням свободы (независимости, подчинения) и мобильности (реализация решений, достижение целей, единство и согласованность действий);

- задачам обеспечения нормального функционирования профессиональной деятельности и системы деятельности;

- задачам обеспечения развития;

- потокам информации и задачам ее утилизации (систематизации, оперативной обработки, обобщения и др.);

- оперативности принятия решений в условиях неопределенности, управления и контроля;

- средствам и механизмам нормирования, стандартизации и автоматизации;

- задачам повышения квалификации и переподготовке кадров [8].

Этот набор требований, предъявляемых к проектируемой системе известен, но нельзя говорить о существовании эффективной методики реализации этой системы требований в данной конкретной ситуации.

По большому счету, организационное проектирование диагностики производственного потенциала стоит из двух элементов:

1) проектирование организационной структуры управления системой диагностики;

2) проектирование процесса диагностики производственного потенциала [3].

Организационная структура - это состав подразделений и должностных лиц в них, их взаимосвязь и взаимозависимость. Целью проектирования оптимальной оргструктуры системы диагностики производственного потенциала является эффективная реализация процесса данной диагностики. Проектирование оптимальной организационной структуры состоит в распределении целей и задач среди подразделений предприятия и должностных лиц, которые задействованы в процессе диагностики производственного потенциала; в уточнении подчиненности подразделений и должностных лиц и их состава; в распределении управленческих функций и ответственности среди должностных лиц, занятых вопросами диагностики производственного потенциала [4].

Этапами реализации при этом можно рассмотреть следующие:

- анализ организационной структуры и системы управления производством, определение степени их соответствия производственной стратегии;

- разграничение функциональных задач, сфер ответственности и полномочий между структурными подразделениями;

- разработка альтернативных вариантов организационной структуры;

- выбор оптимального варианта организационной структуры системы диагностики производственного потенциала [2].

При этом проектирование новой структуры в системе управления призвано решать ряд задач, а именно повышение прозрачности и управляемости, повышение конкурентоспособности предприятия, повышение качества и скорости производства продуктов, повышение качества работы с клиентами, снижение издержек.

Разработка эффективной системы диагностики производственного потенциала, адекватной оргструктуре предприятия, способна стать мощным катализатором для его развития.

Основные принципы и правила, которые могут обеспечить эффективную организацию проектирования диагностики производственного потенциала, сводятся к следующему:

- функции - первичны, организационная структура - вторична. Четко сформулированные функции - первый и крайне важный исходный параметр, к обеспечению которого необходимо стремиться при разработке системы диагностики производственного потенциала. Функции диагностики производственного потенциала должны рассматривать приоритетные стратегические цели руководителей предприятия;

- оргпроект диагностики производственного потенциала важно выстраивать на перспективу, ориентировать на достижение целей, выходящих за рамки сегодняшнего дня, а значит, необходимо ориентироваться на данные служб долговременного прогнозирования и активного маркетинга;

- нормативов в проектировании не существует, т. е. имеется возможность альтернативного проектирования любого элемента структуры в разных вариантах - это поможет рассчитать их сравнительную эффективность и выбрать из всех рассмотренных оптимальный;

- во время проектирования важно определить весь перечень решений, принимаемых в системе диагностики производственного потенциала, и выявить уровни вертикальной иерархии, на которых должны приниматься эти решения. Для этого разрабатываются специальные схемы (матричного типа), фиксирующие объем полномочий управляющих по самостоятельному принятию решений в тех или иных областях организации производства. В таких схемах специфицируются все делегируемые полномочия;

- как проектирование, так и совершенствование диагностики производственного потенциала принадлежат к сфере интеллектуальной деятельности; к сожалению, до сих пор невозможно формализовано решить проблему и найти самый оптимальный выход;

- в диагностике производственного потенциала предела достичь невозможно, ведь даже самая лучшая организационная форма со временем подвергается моральному старению. Тем не менее важно, чтобы она быстро реагировала на любое изменение рыночной конъюнктуры [1, 2].

Для проведения диагностики производственного потенциала предприятия рекомендуется на базе производственно-диспетчерского отдела создать группу диагностики из двух человек под руководством специалиста по общей диагностике.

Данный специалист играет роль координатора в процессе анализа, ему подконтролен специалист по диагностике основных фондов. Поскольку на этом этапе развития предприятия, а значит, и структуры управления важно в первую очередь установить контроль использования основных фондов, то предлагается организовать рабочее место специалиста именно по этим вопросам. Основные фонды - важный элемент производственного потенциала. На основе производимого анализа специалист должен проводить дальнейшее исследование и делать обобщенное заключение [11].

На совещании группы координатор системы представляет результаты исследований, данные передаются высшему руководству с целью принятия дальнейшего решения.

Таким образом, главная цель группы диагностики заключается в своевременном предоставлении данных о состоянии производственного потенциала для принятия решения на высшем управленческом уровне.

Глава 2 Подходы к оценке ресурсного потенциала предприятия

В настоящее время российская экономика переходит на инновационный путь развития. Это ведет к тому, что все более актуальными становятся вопросы эффективного использования всех видов экономических ресурсов. Формирование и развитие рыночной экономики непосредственно вызвано увеличением производительности ресурсов, всемерным развитием интенсификации производства на основе эффективного использования ресурсного потенциала, проведением политики ресурсосбережения в долгосрочной перспективе.

Практика показывает, что современная экономика России, обладая многообразным и значительным по международным меркам ресурсным потенциалом, демонстрирует недостаточно эффективное его использование, что связано с целым комплексом внешних и внутренних факторов, исследование которых необходимо и с теоретических, и с практических позиций [4].

Успешное развитие бизнеса - это результат рационального менеджмента, основанного на использовании информации о возможностях предприятия. Ведь от возможностей предприятия зависит, насколько динамично будет развиваться бизнес. Следовательно, развитие бизнеса обусловлено наличием у предприятия соответствующего экономического потенциала. При этом для эффективного развития предпринимательства необходимо иметь адекватную рыночным отношениям систему экономической информации, раскрывающую его возможности. В свою очередь, возможности любого экономического субъекта (предприятия), другими словами его потенциал, в рыночных условиях хозяйствования определяются различными факторами, и прежде всего наличием собственности предприятия. Развитие бизнеса заключается в том, что каждое предприятие, обладая собственностью, стремится ее преумножить. Результат использования собственности, зависящий от предприимчивости менеджеров, подразумевает эффективное использование потенциала предприятия. В отдельных случаях отсутствие у предприятия стратегии развития, низкий уровень ответственности руководителей предприятия, недостаток достоверной информации о потенциале предприятия в значительной степени тормозят развитие бизнеса. Так, отсутствие необходимой экономической информации затрудняет определение стратегии развития предприятия, в свою очередь отсутствие стратегии снижает исполнительскую дисциплину менеджеров. Определение стратегии развития предприятия базируется на наличии у него потенциала [9].

В условиях рыночной экономики при полной самостоятельности хозяйствующих субъектов, возрастающей роли финансовых ресурсов в бизнесе целью каждого предприятия становится стабильное его развитие. Стоимостная оценка потенциала, определяемая наличием активов и источников их финансирования, соответствует стоимости имеющихся ресурсов и представляет собой имущественный потенциал. Обеспечение собственным капиталом имущественного потенциала определяет устойчивость финансового положения предприятия. Наличие имущественного потенциала и степень устойчивости финансового положения, в свою очередь, определяют экономический потенциал предприятия. Неуклонный рост экономического потенциала способствует развитию бизнеса [7].

Под потенциалом предприятия принято понимать совокупность показателей или факторов, характеризующих его силу, источники, возможности, средства, запасы, способности, ресурсы и многие другие производственные резервы, которые могут быть использованы в экономической деятельности. Потенциал любого предприятия оказывает наибольшее влияние не только на конечные результаты всякой его деятельности, но и на пределы экономического роста и структурного развития всей организации.

Выбор направления или стратегии развития потенциала предприятия зависит в основном от состава, структуры и качества имеющихся экономических ресурсов, уровня конкурентоспособности производимых работ и услуг, существующего положения на рынке и предстоящих целей, например, выйти в лидеры, закрепиться среди конкурентов, избежать банкротства и т.п [7].

В современных рыночных отношениях все экономические ресурсы, составляющие основу развития потенциала любого предприятия или организации, как общепринято, подразделяются на две большие категории — материальные и людские и четыре основных вида - земля, труд, капитал и предпринимательские способности.

Земля, или природные ресурсы объединяет все вещественные факторы, которые природа предоставляет людям в виде полезных ископаемых, земельных угодий, лесных массивов, запасов воды, воздуха, тепла и др. Природные ресурсы играют важную экономическую роль в жизни людей, закладывают основы развития человека и производства, способствуют росту личного и национального богатства [4].

Труд, или трудовые ресурсы, характеризует совокупность умственных и физических способностей человека, необходимых для производства материальных благ. В общем, виде любой труд или способность к труду можно охарактеризовать количеством трудоспособных работников, уровнем их профессиональной подготовки и квалификации, трудовой отдачей персонала и многими другими экономическими показателями. В конкретных условиях производства всякий процесс труда может быть определен величиной затрат и результатов, трудоемкостью продукции, интенсивностью труда, его продуктивностью затратами на содержание персонала, заработной платой работников и т.д. [1].

Капитал, или инвестиционные ресурсы, определяет весь запас накопленных материальных средств: производственное оборудование, технологическая оснастка и инструменты, объем сырья и материалов используемых в процессе изготовления товаров и выполнения услуг. Деньги в рыночной экономике не относятся к капитальным ресурсам, так как сами по себе они не производят продукции, хотя и приносят многим их обладателям большое богатство.

Предпринимательские, или творческие, способности человека проявляются в умении открыть свое дело (бизнес), организовать новые научные, технические, коммерческие либо иные инновационные проекты, а также в рациональном использовании труда, земли, капитала и других экономических ресурсов. Способности человека к предпринимательской деятельности в реальной жизни ещё больше ограничены, чем все остальные экономические ресурсы в природе. Именно из-за большой редкости предпринимательских, творческих способностей людей за их использование обществу приходится платить значительно выше по сравнению с другими производственными ресурсами. Однако в большинстве случаев проявление предпринимательских способностей человека вполне себя оправдывает получением того совокупного дохода, который они производят своей созидательной инициативой, новаторским подходом, организаторской деятельностью, управленческими действиями и т.д. или рыночной системе прибыль предпринимателю не гарантирована. Вознаграждением за затраченные ресурсы, время, усилия и способности могут оказаться заманчивые доходы (прибыль) или непредвиденные убытки (потери) и, в конце концов - банкротство. Предприниматель рискует не только своим временем, трудом и деловой репутацией, но и вложенными средствами - своими собственными и всех остальных акционеров [5].

Предприятие обладает производственным, имущественным, научным, техническим, трудовым, финансовым и другими видами потенциала. Исходя из наличия всех видов потенциала осуществляется планирование развития бизнеса, которое заключается в разработке мероприятий по использованию имеющегося потенциала. При этом наличие соответствующих активов и необходимых источников финансирования является основной характеристикой потенциала предприятия. Активы представляют собой отложенные затраты предприятия, то есть затраты, которые еще не окупились. Следовательно, от того, какие источники финансирования: собственные или заемные имеются на предприятии, и от того, на какие цели они израсходованы, зависит перспектива дальнейшего развития бизнеса [10].

Таким образом, возможности дальнейшего развития предприятия определяются наличием активов, их структурой и соответствующими источниками финансирования, обеспечивающими устойчивость финансового положения, то есть экономическим потенциалом.

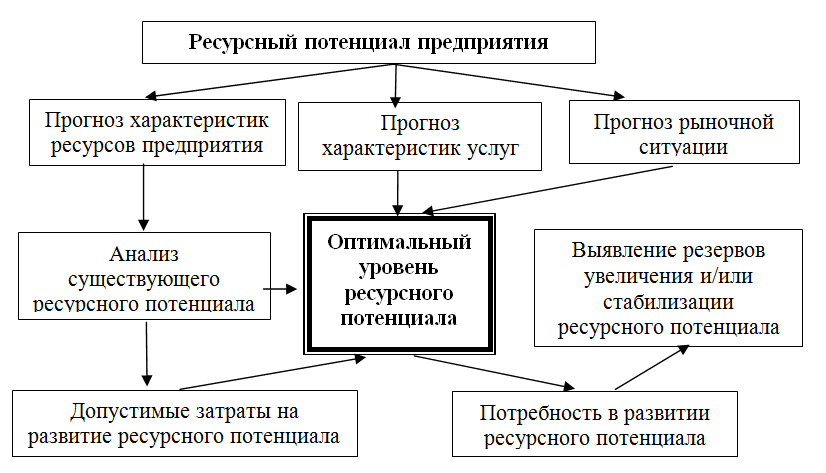

Любой объект хозяйствования заинтересован в эффективном использовании имеющегося ресурсного потенциала, почему они к этому стремятся? Уровень использования потенциала, с одной стороны, характеризует использование ресурсов в настоящее время, с другой стороны, наличие потенциальных возможностей для развития в будущем. То есть дается ответ на вопрос: можно ли организации наращивать объемы выпуска в будущем, или она недалеко от периода возникновения трудностей функционирования и необходимо принимать меры по ее стабилизации и выживанию? [8]

Анализ и оценка ресурсного потенциала организации связаны с исследованием экономических процессов и явлений, при котором необходимо учитывать влияние на ее деятельность различных факторов. Это в свою очередь, может быть достигнуто с помощью комплекса взаимосвязанных аналитических показателей, отражающих отдельные стороны ресурсного потенциала. На практике основными методами диагностики различных составляющих потенциала организации являются экспертный, балльный, рейтинговый сравнительный анализ, факторный анализ, экономико-математическое моделирование машинное имитационное моделирование [4].

Анализ ресурсного потенциала и возможностей его эффективного использования это, прежде всего, систематизированный и логичный процесс, основанный на рациональном мышлении. Количество, содержание и последовательность этапов этого процесса варьируется у разных авторов и зависит от рассматриваемых факторов и поставленных задач. С.Г. Рыжук и Е.И. Оварчук [3] предлагают следующий порядок анализа.

Метод комплексной оценки эффективности хозяйственной деятельности включает следующие этапы:

1. Определение динамики качественных показателей использования всех ресурсов. К таким показателям относятся производительность труда, фондоотада, материалоотдача, зарплатоотдача, число оборотов оборотных активов.

2. Исчисление прироста ресурсов на 1% прироста объема продаж продукции путем деления темпов прироста соответствующих ресурсов на темп прироста выручки от продажи продукции. Исчисляется прирост трудовых ресурсов, основных средств, материальных ресурсов, расходов на заработную плату, оборотных средств. Результат данного этапа, в конечном счете, характеризует степень влияния использования ресурсов на изменение объема продаж продукции.

3. Оценка влияния количественных и качественных факторов использования ресурсов на прирост выручки от продажи (реализации) продукции методов абсолютных разниц.

4. Определение экономии ресурсов.

5. Комплексная оценка эффективности деятельности. Расчет оценки базируется на учете отдачи всех ресурсов организации: и потребленных в течение года, и вложенных в приобретение активов. Оценка основывается на анализе динамики показателя общей ресурсоотдачи (отношение стоимости реализованной продукции к объему совокупных затрат) [2].

В целом результаты комплексной оценки эффективности хозяйственной деятельности позволяют увидеть скрытые резервы организации в части использования ресурсов.

Данная методика дает возможность определить совокупный эффект от использования производственных ресурсов организации. Широко применяемый на практике анализ показателей прибыли и рентабельности не всегда отражает реальную эффективность производственной деятельности, поскольку величина прибыли может сильно зависеть от причин, внешних по отношению к производству.

Методика оценки ресурсного потенциала организации, описанная М.Ю. Ворониной и З.П. Савосиной [1], заключается в определении совокупности его возможностей и применении балльной системы оценки основных факторов производства. Достоинством метода является использование широкого спектра показателей. Алгоритм расчета предусматривает три этапа.

На первом этапе проводится расчет единичных показателей критериев оценки ресурсного потенциала по шести группам факторов. После расчета единичных показателей по группам

факторов, необходимо осуществить их перевод в относительные величины (баллы), это позволит оценить конкретные показатели относительно выбранных критериев. Для приведения значений показателей в единую оценочную систему измерения внутри фактора оптимальный интервал критериев оценки принимается за «1».

На втором этапе оценки ресурсного потенциала организации рассчитываются критерии ресурсного потенциала по группам факторов.

Пример расчета критерия эффективности производственной деятельности организации:

Рпр = 0,27*Зпр + 0,18*Фотд + 0,1*Птр + 0,33*Кт + 0,12*Кпр

(1)

где Зпр - затраты на 1 рубль товарной продукции;

ФО - показатель фондоотдачи;

Птр - показатель производительности

труда;

Кт - показатель рентабельности товара;

Кпр водства;

0,27, 0,18, 0,1, 0,33, весомости показателей.

На третьем этапе рассчитывается общий рейтинг по формуле:

показатель рентабельности произ-0,12 - коэффициенты

Р=0,14*Рорг.пр + 0,18*Ртб + 0,2*Рпр + 0,18*Рру + 0,13*Рда + 0,17*Рс

(2)

где Рорг.пр - критерий организации производства;

Ртб - критерий состояния технической базы организации;

РПР - критерий эффективности производственной деятельности;

Рру -критерий рыночной устойчивости организации;

^да - критерий деловой активности организации;

РС - критерий социального уровня организации;

0,14, 0,18, 0,2, 0,18, 0,13, 0,17 - коэффициенты весомости критериев.

В рассмотренных моделях структура анализа не привязана к определенной отрасли (строительной, промышленной, сельскохозяйственной и др.), к которой относится предприятие [11].

От этого фактора зависит выбор частных показателей для оценки ресурсного потенциала.

Принцип предложенных Стексовой С.Ю. методических основ оценки ресурсного потенциала строительной организации заключается в расчете однозначной количественной оценки с применением таксонометрического метода, показывающего степень отклонения показателей реальной организации от виртуальной эталонной. Данный подход предлагается исходя из того, что не всегда существует возможность сбора необходимой финансово-экономической информации, о потенциале организации. Тем не менее, наблюдая за конъюнктурой рынка и финансово-хозяйственной деятельностью организации, выделяют наиболее значимые стандарты, исходя из следующих ограничений и условий:

- использовать только показатели, имеющиеся во всех видах отчетности строительной организации;

- количество используемых показателей должно быть ограничено [14].

Оценка конкурентоспособности ресурсного потенциала строительной организации состоит из трех этапов.

Первый этап: сбор финансово-экономической информации о состоянии строительной организации; определение основных целей организации, исходных и конечных характеристик финансово-хозяйственной деятельности.

Второй этап: расчет фактического уровня конкурентоспособности организации через составляющие ресурсного потенциала. Для этого решаются следующие основные задачи:

- выбор комплекса показателей для каждой категории составляющих потенциала строительной организации, позволяющих наиболее полно отразить их текущее состояние;

- построение компактной модели фактического состояния строительной организации;

- определение системы контрольных показателей;

- установление рекомендуемых значений контрольных показателей (максимально или минимально допустимые) для каждой категории составляющих потенциалов, то есть, построение условной эталонной модели. Необходимость ее построения вызвана тем, что рассчитанные коэффициенты сами по себе несут незначительную смысловую нагрузку и необходимо сравнение значений коэффициента [15].

Заключение

В современных условиях управление должно находиться в состоянии непрерывного развития, которое сегодня невозможно обеспечить без исследования тенденций и перспектив развития, без выбора направлений развития, без определения функций управления и способов принятия управленческих решений. Развитие и совершенствование предприятия базируется на тщательном и глубоком знании деятельности организации, что требует проведения исследования систем управления.

Выбор стратегии развития фирмы неразрывно связан с такими понятиями стратегического управления, как потенциал фирмы и ее конкурентоспособность. Потенциал фирмы представляет собой совокупность ее возможностей по выпуску продукции и оказанию услуг и включает внутренние переменные и управленческий потенциал. Возможности организации предопределены ее ресурсами (факторами производства), находящимися в ее распоряжении. В рыночной экономике потенциал организации зависит как от внутренних факторов, так и от потребительского спроса, действий конкурентов, экономической ситуации в стране и др. Конкурентоспособность фирмы характеризует ее способность противостоять конкурентам, вести эффективную конкурентную борьбу за рынки сбыта. Конкурентоспособность фирмы является относительной характеристикой, определяемой объектом сравнения. Факторами, определяющими конкурентоспособность фирмы, являются потенциал фирмы (ресурсный и инновационный), умелый выбор стратегии, потенциал ее высшего руководства, финансовые результаты ее деятельности. Возможности организации определяют ресурсы (факторы производства), находящиеся в ее распоряжении. К ним относятся: ·технические ресурсы (производственное оборудование, сырье, материалы); ·технологические ресурсы (способы изготовления продукции); ·кадровые ресурсы (численность и квалификация кадров и др.); ·информационные ресурсы (сведения о системе и внешней среде, объемы перерабатываемой информации, ее достоверность, своевременность и т.д.); ·финансовые ресурсы (величина и использование денежных средств, финансовое состояние предприятия и др.); ·организационные ресурсы (применяемые способы принятия решений, организация системы планирования, контроля и т.д.); ·временные ресурсы (время является невосполнимым ресурсом). Отмечается большая вариантность объединения различных ресурсов в единое целое, приводящее к огромному разнообразию внутреннего строения организации и их состояний.

Системный подход является неотъемлемой частью научного подхода. Из этого следует, что при применении системного подхода необходимо опираться на использование научного метода, следовать системной ориентации, и многогранно использовать модели. Системный подход основывается на представлении предприятия в виде открытой системы, т.е. применение системного подхода особенно важно в следующих ситуациях: ·для выявления и четкого формулирования проблемы в условиях большой неопределенности; ·для выбора стратегии анализа и разработок на его основе; ·для точного определения систем - границ, входов, выходов и других компонентов; ·для выявления целей развития и функционирования систем; ·для выявления функции и состава вновь создаваемой системы. Принципиальное различие и многообразие объектов, процессов, проблем, подлежащих экономическому анализу на основе системного подхода, обусловили многообразие его специфических методов. Производственный потенциал промышленного предприятия представляет собой сложную систему, включающую основные фонды, трудовые ресурсы, технологию, энергетические ресурсы и информацию, находящиеся в распоряжении организации для созидательной деятельности. Ему присущ ряд специфических характеристик. Прежде всего, целостность, означающая, что только при наличии всех элементов потенциала возможно достижение конечного результата его функционирования - выпуск продукции. А также такие особенности как: взаимозаменяемость, взаимосвязь элементов, способность к достижению новейших достижений научно-технического прогресса, гибкость и адаптивность к продукции, к изменяющимся экономическим и производственно-техническим условиям. Изучение этих механизмов становится инструментом управления эффективностью производства.

Список использованных источников

- Аврашков Л.Я., Адамчук В.В., Антонова О.В. Экономика предприятия: Учебник для вузов - М.: Банки и биржи, ЮНИТИ, 2012. - 742 с.

- Багнев Г.Л. Международный маркетинг/ И.К. Моисеева, С.В. Никифорова. - Спб: Питер, 2012. - 512 с.

- Виханский О.С., Наумов А.И. Менеджмент: Учебник, 3-е изд., - М.: Гардарика, 2013. - 530 с.

- Грузинов В.П. Экономика предприятия: Учебник для вузов - М.: Банки и биржи, ЮНИТИ, 2013. - 535 с.

- Иванцевич Дж.М., Лобанов А.А. Человеческие ресурсы управления: основы управления персоналом. - М.: Дело, 2012. - 310 с.

- Игнатьева А.В. Исследование систем управления. - М.: ЮНИТИ ДАНА, 2012. - 256 с.

- Инструменты реализации стратегии / под ред. Ю.Н. Лапыгина. - Владимир: ВГПУ, ВлГУ, 2014. - 235 с.

- Кандалинцев В.Г. Сбалансированное управление предприятием: Учеб. пособие - М.: Кнорус, 2013. - 150 с.

- Кибанов А.Я., Захаров Д.К. Формирование системы управление персоналом на предприятии. Учебное пособие. М., 2013. - 607 с. .

- Коротков Э.М. Исследование систем управления: Учебник. - М.: издательско-консалтинговая компания "ДеКа", 2014. - 303 с. .

- Менеджмент: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. М.М. Максимцова, М.А. Комарова. - М.: ЮНИТИ ДАНА, 2012. - 320 с.

- Менеджмент организации: Учебное пособие./ Под ред. З.П. Звягинцевой, Н.А. Саломатина. - М.: ИНФРА - М, 2012. - 467 с.

- Мескон М.Х., Альберт М. Хедоури Ф. Основы менеджмента: Пер. с англ. - М.: Дело, 2012. - 492 с.

- Мухин В.И. Исследование систем управления. - М.: Изд. Нац. института бизнеса, 2013. - 156 с.

- Подлесных В.И. Теория организации, самоорганизации и управления: Учеб. пособие / В.И.Подлесных, Н.В.Кузнецов. - 3-е изд. - М.: ИНФРА - М, 2012. - 304с.

- Семенов В.М., Баев И.А., Терехова С.А. Экономика предприятия: Учебник - М.: Центр экономики и маркетинга, 2015. - 312 с.

- Смирнов Э.А. Теория организации: Учеб. пособие / Э.А. Смирнов. - 2-e изд. - М.: ИД РИОР, 2013. - 143 с.

Приложения

Приложение А

Приложение Б

Приложение Б

- Виды кадровой стратегии и кадровый потенциал

- Реклама, как сигнал и как информация

- Организация и управление выплатой дивидендов в АО (Дивидендная политика акционерных обществ)

- Оценка и калькуляция (Сущность и значение оценки)

- «Исследование и диагностика конфликта»

- Невербальное проявление эмоций на примере практики обнаружения террористов

- Рекламные стратегии кофейных компаний на отраслевых рынках

- Предложения по повышению прибыли и рентабельности

- Анализ различных подходов к определению эффективности менеджмента

- Исследование и диагностика конфликта (Исследование и диагностика конфликтов в организации)

- Невербальные признаки обмана. Оценка достоверности сообщаемой информации по невербальному поведению

- Социальные коммуникации в управлении персоналом организации