СИСТЕМА ВНЕБЮДЖЕТНЫХ ФОНДОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Содержание:

Введение

Актуальность данной темы определяется тем, что переход к рыночной экономике сопровождается модернизацией всей финансовой системы Российской Федерации. В наибольшей степени это относится к её центральному звену – бюджету. Из бюджета постепенно выделились внебюджетные фонды, среди которых основное место заняли социальные фонды. Внебюджетные фонды представляют собой одно из звеньев финансовой системы. С их помощью осуществляется перераспределение национального дохода по инициативе и в интересах органов государственной власти. Специфика внебюджетных социальных фондов – четкое закрепление за ними доходных источников и, как правило, строго целевое использование их средств.

Создание внебюджетных фондов необходимо государству для более эффективного использования своих финансовых ресурсов. Специфика внебюджетных социальных фондов – четкое закрепление за ними доходных источников и, как правило, строго целевое использование их средств.

Внебюджетные фонды, существующие и функционирующие на данный момент в российской финансовой системе, имеют на неё огромное влияние. Так, финансовые средства, которыми располагают государственные внебюджетные фонды, вполне сопоставимы по размеру с федеральным бюджетом.

Внебюджетные фонды - один из методов перераспределения национального дохода государства в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Средства, обобществленные внебюджетными фондами, используются для процесса воспроизводства. Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населению.

Бюджетный Кодекс Российской Федерации включает в число государственных внебюджетных фондов Российской Федерации: Пенсионный фонд Российской Федерации; Фонд социального страхования Российской Федерации; Федеральный фонд обязательного медицинского страхования.

Объект исследования – финансово-экономические отношения в сфере деятельности внебюджетных фондов.

Предмет исследования – состав и значение системы внебюджетных фондов Российской Федерации.

Целью курсовой работы является изучение значение деятельности внебюджетных фондов Российской Федерации и их роли в структуре финансовой системы страны.

Для реализации поставленной цели, необходимо решить следующие задачи:

- дать характеристику понятию и составу внебюджетных фондов государства;

- рассмотреть социально-экономическое значение внебюджетных фондов;

- проанализировать показатели доходов и расходов внебюджетных фондов;

- отразить проблемы организации деятельности системы внебюджетных фондов России и пути их решения.

Методы исследования: анализ, синтез, обобщение, статистический, сравнительный.

В качестве теоретической базы курсовой работы были использованы работы ведущих специалистов в области пенсионного и социального обеспечения, а также широкий спектр нормативных актов Российского законодательства.

Курсовая работа содержит введение, две главы, заключение, список литературы и приложение.

Глава 1. Сущность и значение системы внебюджетных фондов

1.1. Понятие и состав внебюджетных фондов государства

История возникновения внебюджетных государственных фондов связана с развитием специальных видов правительственной деятельности, для которой была нежелательна огласка. Как правило, это были операции временного характера, которые покрывались за короткий срок специальными доходами. При этом специальные фонды или счета появились гораздо раньше возникновения единого государственного бюджета. Количество и перечень специальных фондов и счетов не были постоянными, тогда одни счета открывались, а другие закрывались. В целом наблюдалась тенденция к увеличению количества и объема таких фондов, вызванная новыми задачами и функциями, стоящими перед государством, особенно в результате появления, а затем и расширения его предпринимательской деятельности. Множественность фондов создавала определенные финансовые неудобства – в одних фондах нехватка средств, в других избыток, и требовала дополнительных расходов на управление ими. Поскольку такие счета и фонды не должны были утверждаться парламентом, то правительство могло использовать проходившие через них средства совершенно бесконтрольно[1].

Создание специальных фондов позволяло привлекать дополнительные средства для расширения сферы деятельности правительства в области всегда актуальных военных расходов, научных исследований, регулирования экономического развития страны, внешнеэкономической деятельности и социальных выплат населению. Правительство имело возможность за счет временно свободных средств, аккумулированных в специальных фондах, покрывать кассовые разрывы и дефицит бюджета, а также покрывать непредвиденные расходы. Расширение деятельности государства привело к созданию значительного количества специальных фондов, названия которых, как правило, объясняли и цель расходования средств. Такая множественность фондов усложняла деятельность государства, поэтому с укреплением централизованного государства начинается период унификации специальных фондов. На основе объединения различных фондов был создан государственный бюджет, который после рассмотрения и утверждения его парламентом превращается в закон, обязательный к исполнению. Однако многие внебюджетные фонды сохранили своё значение и самостоятельность и существовали наряду с государственным бюджетом. Специальные счета создавались для строительства, правительственной предпринимательской деятельности, управления денежной системой и государственным долгом, системой национального страхования[2].

При создании социальных внебюджетных фондов ставилась задача «разгрузить» бюджет от существенной доли социальных расходов, которые в рамках бюджета финансировались с большими трудностями. Одновременно с социальными были созданы и другие внебюджетные фонды. Впоследствии, исчерпав положительный ресурс от функционирования целого ряда внебюджетных фондов, Правительство РФ приняло решение о консолидации их в бюджет, при этом сохранив определенную автономность таких фондов. Они включаются в бюджет отдельными статьями, то есть трансформировались в целевые бюджетные фонды. Социальные фонды сохранили статус внебюджетных и были официально утверждены законодательными актами Правительства и Президента РФ.

Пенсионный фонд РФ (ПФР) был создан в целях государственного управления финансами пенсионного обеспечения в РФ и является самостоятельным финансово-кредитными учреждением.

Фонд социального страхования (ФСС) был создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования и является самостоятельным финансово-кредитным учреждением. Управление Фондом социального страхования РФ осуществляется Правительством РФ.

Фонд обязательного медицинского страхования (ФОМС) предназначен для аккумулирования финансовых средств и обеспечения стабильности государственной системы обязательного медицинского страхования. Для реализации государственной политики в области обязательного медицинского страхования созданы Федеральный и территориальный фонды обязательного медицинского страхования как самостоятельные некоммерческие финансово-кредитные учреждения.

Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направленность использования денежных средств. Решение об образовании внебюджетных фондов принимает Федеральное собрание РФ, а также государственные представительные органы субъектов Федерации и местного самоуправления. Внебюджетные фонды находятся в собственности государства, но являются автономными. Они имеют, как правило, строго целевое назначение и решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населения[3].

Пенсионный фонд, фонды обязательного медицинского страхования и социального страхования населения, с одной стороны, являются финансовыми сегментами, выделенными из бюджета для самостоятельного, более эффективного функционирования, с другой - приняли форму страховых фондов. Фонд социального страхования изначально был - и по форме, и по сути - страховым фондом под патронажем профсоюзов.

Область перераспределения бюджетных средств гораздо шире, чем внебюджетных фондов, рамки перераспределения которых ограничены целевым назначением фонда. Такая ограниченность в перераспределительной функции этого сегмента государственных финансов в отдельных случаях имеет ряд преимуществ перед бюджетной формой перераспределения финансовых ресурсов. При выделении во внебюджетный фонд части финансовых средств легче просматривается соразмерность централизуемых источников и потребностей, оперативнее решаются вопросы управления данной частью финансовых ресурсов, устраняется неизбежность дефицита по этим фондам, что невозможно достигнуть в бюджетах в условиях экономического кризиса. Но условий для экономической самостоятельности они лишены.

Страховая природа средств внебюджетных фондов является решающей причиной выделения их из бюджета и принципиальным отличием от целевых бюджетных фондов.

Внебюджетные фонды, являясь составной частью финансовой системы РФ, обладают рядом особенностей:

- запланированы органами власти и управления и имеют строгую целевую направленность;

- денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет;

- формируются в основном за счет обязательных отчислений юридических и физических лиц;

- страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными;

- на отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, распространено большинство правовых норм;

- денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

- расходование средств из фондов осуществляется по распоряжению Правительства или специально уполномоченного на то органа (Правление фонда).

Внебюджетные фонды создаются двумя путями. Один путь - это выделение из бюджета определенных расходов, имеющих особо важное значение, другой - формирование внебюджетного фонда с собственными источниками доходов для определенных целей. Так, во многих странах был создан фонд социального страхования, предназначенный для социальной поддержки определенных групп населения. Другие фонды появляются в связи с возникновением новых ранее неизвестных расходов, которые заслуживают особого внимания со стороны общества. В этом случае по предложению правительства законодательный орган принимает специальное решение об образовании данного внебюджетного фонда.

Материальным источником внебюджетных фондов является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода в процессе его перераспределения при формировании фондов - специальные налоги и сборы, средства из бюджета и займы.

Специальные налоги и сборы устанавливаются законодательной властью. Значительное количество фондов формируется за счет средств центрального, региональных и местных бюджетов. Средства бюджетов поступают в форме безвозмездных субсидий или определенных отчислений от налоговых доходов. Доходами внебюджетных фондов могут выступать и заемные средства. Имеющиеся у внебюджетных фондов положительное сальдо может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов.

Федеральные внебюджетные фонды формируются за счет следующих источников:

- специальные целевые налоги и сборы, установленные для соответствующего фонда;

- отчисления от прибыли предприятий, учреждений и организаций;

- средства бюджета;

- прибыль от коммерческой деятельности, осуществляемой фондом как юридическим лицом;

- займы, полученные фондом у Центрального банка РФ или у коммерческих банков.

Проекты бюджетов государственных внебюджетных фондов составляются органами управления данных фондов и представляются органами исполнительной власти на рассмотрение законодательных органов в составе документов с проектами соответствующих бюджетов на очередной финансовый год.

Рассматриваются и утверждаются их бюджеты Федеральным собранием в форме федеральных законов одновременно с принятием закона о федеральном бюджете.

Проекты бюджетов территориальных фондов представляются органами исполнительной власти субъектов РФ на рассмотрение законодательных органов субъектов РФ и утверждаются одновременно с принятием закона о региональном бюджете.

Сбор и контроль за поступлением доходов осуществляет Министерство по налогам и сборам. Расходование средств государственных внебюджетных фондов осуществляется исключительно на цели, определенные законодательством РФ, регламентирующим их деятельность, в соответствии с бюджетами указанных фондов, утвержденными законами РФ и субъектов РФ.

Исполнение бюджетов государственных внебюджетных фондов осуществляется Федеральным Казначейством РФ.

Контроль за исполнением бюджетов государственных внебюджетных фондов осуществляется органами, обеспечивающими контроль за исполнением бюджетов соответствующего уровня бюджетной системы.

Таким образом, государственный внебюджетный фонд представляет собой специализированный денежный фонд, образуемый вне бюджета и предназначенный для исполнения определенных законодательством расходных обязательств РФ, а именно, для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь.

1.2. Социально-экономическое значение внебюджетных фондов

Внебюджетные фонды государства представляют собой совокупность финансовых средств, находящихся в распоряжении центральных или местных органов власти и имеющих целевое назначение. Они являются важным звеном финансовой системы. Порядок их образования и использования регламентируется финансовым правом.

Внебюджетные фонды появились задолго до возникновения единого центрального денежного фонда государства (бюджета) в виде специальных фондов и особых счетов. С расширением деятельности государство нуждалось во все новых расходах. Средства их покрытия концентрировались в особых фондах и были предназначены для специальных целей. Такие фонды носили временный характер, с выполнением государством намеченных мероприятий они прекращали свое существование. В связи с этим, количество специальных фондов постоянно менялось: одни возникали, другие аннулировались. В целом, наблюдалась тенденция к увеличению количества и объема фондов[4].

Множественность специальных фондов создавала определенные финансовые неудобства (в одних фондах наблюдалась нехватка средств, в других- избыток) и требовала дополнительных расходов на управление ими.

С укреплением централизованного государства начинается период унификации фондов. На базе объединения различных фондов был создан государственный бюджет, который после рассмотрения и утверждения парламентом стал законом, и потому обязательным к исполнению.

С переходом России к рыночной экономике появлялась необходимость в создании внебюджетных фондов. Основными причинами образования этих фондов является необходимость:

- социальной защиты населения в условиях спада производства, роста безработицы, инфляции, дефицита бюджета, роста внутреннего и внешнего государственного долга;

- целевого использования средств этих фондов;

- оперативного решения социальных проблем, что в силах сделать внебюджетные фонды, находящиеся в распоряжении исполнительных органов власти;

- новых методов перераспределения средств в условиях перехода к рыночной экономике;

- финансирования территориальных нужд.

Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируются принципы функционирования.

В современных условиях повышается значение внебюджетных фондов. Увеличение количества и объема этих фондов объясняется рядом причин.

Во-первых, у органов государственной власти появляются дополнительные средства для вмешательства в хозяйственную жизнь и финансовой поддержки предпринимательства, особенно в условиях нестабильной экономики.

Во-вторых, эти фонды, будучи автономными от бюджета, предназначались для решения новых важных задач, которые требуют особого внимания со стороны государства.

В-третьих, внебюджетные фонды могут при определенных условиях использоваться для покрытия бюджетного дефицита через механизм кредита[5].

Доходы внебюджетных фондов включают:

- специальные целевые налоги и сборы, установленные для соответствующего фонда;

- отчисления от прибыли предприятий, учреждений, организаций;

- средства бюджета;

- прибыль от коммерческой деятельности, осуществляемой фондом, как юридическим лицом;

- займы, полученные фондом у ЦБ РФ или коммерческих банков.

- другие доходы, предусмотренные соответствующими законодательными актами.

Кроме того, материальным источником внебюджетных фондов, как и других звеньев финансовой системы, является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода.

Главными методами мобилизации национального дохода в процессе перераспределения при формировании фондов выступают специальные налоги и сборы, средства из бюджета и займы. Основной метод- это специальные налоги и сборы, установленные законодательной властью[6].

Значительное количество фондов формируется за счет средств центрального и местных бюджетов.

Средства бюджетов поступают в форме безвозмездных субсидий или определенных отчислений от налоговых доходов. Доходами внебюджетных фондов могут выступать и заемные средства.

В тех случаях, когда внебюджетные фонды имеют положительное сальдо, оно может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов.

Особенности внебюджетных фондов:

- внебюджетные фонды планируются органами власти и управления и имеют строгую целевую направленность;

- денежные средства внебюджетных фондов используются для финансирования государственных расходов, не включенных в бюджет;

- формируются, в основном, за счет обязательных отчислений юридических и физических лиц;

- страховые взносы во внебюджетные фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными;

- на отношения, связанные с исчислением, уплатой и взысканием взносов во внебюджетные фонды, распространено большинство норм;

- денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

- расходование средств из фондов осуществляется по распоряжению Правительства РФ или специально уполномоченного на то органа (правление фонда)[7].

Таким образом, выделение этих фондов в качестве самостоятельной бюджетной формы и, следовательно, отсутствие привязки к федеральному бюджету и бюджетам субъектов РФ позволяет сформировать целевой характер доходов в эти фонды (напомним, что все доходы бюджетов РФ, субъектов РФ и муниципальных образований, за малым исключением, идут в «общий котел», т.е. нецелевым образом) и тем самым гарантировать финансирование указанных важнейших социальных направлений, поскольку соответствующие взносы в эти фонды (подробнее о них речь пойдет ниже) должны быть использованы только на эти направления.

Глава 2. Анализ деятельности внебюджетных фондов Российской Федерации

2.1. Показатели доходов и расходов государственных внебюджетных фондов

Основными источниками доходов для всех внебюджетных фондов являются: специальные страховые взносы, межбюджетные трансферты из федерального бюджета, неналоговые доходы, недоимки, пени и штрафы по страховым взносам, доходы от размещения временно свободных средств, штрафы, санкции, суммы, поступающие в результате возмещения ущерба.

Расходы бюджетов государственных внебюджетных фондов осуществляются исключительно на цели, определенные законодательством РФ, включая законодательство о конкретных видах обязательного социального страхования (пенсионного, социального, медицинского), в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов РФ.

Кассовое обслуживание исполнения бюджетов государственных внебюджетных фондов РФ и бюджетов территориальных государственных внебюджетных фондов осуществляется органами Федерального казначейства. Отчеты об исполнении бюджетов государственных внебюджетных фондов РФ за отчетный финансовый год представляются Правительством РФ в Счетную палату РФ для их внешней проверки.

По данным Министерства финансов, за период с 2012 по 2016 гг., общий объём финансовых ресурсов социальных государственных внебюджетных фондов в целом вырос в 1,6 раза с 5,8 млрд руб. до 9,4 млрд. руб.

Расходы фондов за тот же период увеличились почти в 1,8 раза с 5,4 млрд. руб. в 2011 г. до 9,6 млрд. руб. в 2016 г. (табл. 1).

То есть можно заметить негативную тенденцию, при которой темп роста расходов фондов превышает темп роста доходов, что является негативным фактором и актуальной проблемой развития фондов.

Таблица 1

Исполнение бюджетов государственных внебюджетных фондов (млрд. руб.)

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Доходы |

7 487,7 |

8 093,2 |

7 979,4 |

9 241,5 |

9 899,3 |

10 689,1 |

|

в т.ч. страховые взносы |

4 379,1 |

5 026,1 |

5 438,8 |

5 947,5 |

6 328,4 |

6 784,0 |

|

Расходы |

6 914,6 |

7 993,5 |

8 005,0 |

9 921,2 |

10 084,7 |

10 645,3 |

|

Дефицит (-) /Профицит (+) |

573,1 |

99,7 |

-25,5 |

-679,8 |

-185,4 |

43,8 |

|

в том числе |

||||||

|

Пенсионный фонд Российской Федерации |

||||||

|

Доходы |

5 890,4 |

6 388,4 |

6 159,1 |

7 126,6 |

7 625,2 |

8 260,1 |

|

в т.ч. страховые взносы |

3 038,5 |

3 478,8 |

3 711,8 |

3 878,7 |

4 144,5 |

4 495,3 |

|

Расходы |

5 451,2 |

6 378,5 |

6 190,1 |

7 670,3 |

7 829,7 |

8 319,5 |

|

Дефицит (-) /Профицит (+) |

439,1 |

9,8 |

-31,1 |

-543,6 |

-204,4 |

-59,4 |

|

Федеральный фонд обязательного медицинского страхования |

||||||

|

Доходы |

966,5 |

1 101,4 |

1 250,5 |

1 573,5 |

1 657,6 |

1 737,2 |

|

в т.ч. страховые взносы |

914,0 |

1 073,1 |

1 218,4 |

1 537,6 |

1 624,2 |

1 705,7 |

|

Расходы |

932,2 |

1 048,7 |

1 268,7 |

1 638,8 |

1 590,2 |

1 655,0 |

|

Дефицит (-) /Профицит (+) |

34,4 |

52,6 |

-18,1 |

-65,3 |

67,5 |

82,2 |

|

Фонд социального страхования Российской Федерации |

||||||

|

Доходы |

630,8 |

603,5 |

569,8 |

541,3 |

616,4 |

691,8 |

|

в т.ч. страховые взносы |

426,7 |

474,2 |

508,5 |

531,1 |

559,7 |

583,1 |

|

Расходы |

531,2 |

566,2 |

546,2 |

612,1 |

664,9 |

670,8 |

|

Дефицит (-) /Профицит (+) |

99,6 |

37,3 |

23,6 |

-70,9 |

-48,5 |

21,0 |

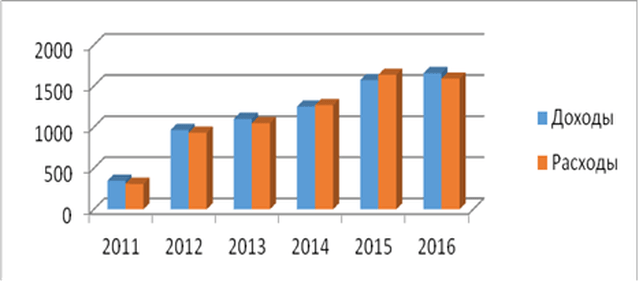

Исходя из данных, представленных в таблице 1, можно сделать вывод, что динамика доходов Фонда обязательного медицинского страхования РФ за 2011-2016 гг. имеет положительную тенденцию, в целом доходы возросли на 1 309,2 млрд. руб. Так как в структуре доходов наибольшую долю составляют страховые взносы работающего и неработающего населения, их рост на 1 297,6 млрд. руб. увеличил в целом доходную часть бюджета ФОМС РФ.

Далее проанализируем динамику расходной части бюджета ФОМС РФ за 2011-2016 гг. Данные свидетельствуют о том, что динамика расходов Фонда обязательного медицинского страхования РФ за анализируемый период однонаправленная и имеет тенденцию к росту. Расходы ФОМС РФ за анализируемый период возросли на 1 279,8 млрд. руб.

Оценим исполнение бюджета Фонда обязательного медицинского страхования РФ за 2011-2016 гг. по доходам и расходам (рис. 1).

Рисунок 1 - Динамика доходов и расходов ФОМС

Согласно рисунку 1, в 2011, 2012 и 2013 годах бюджет ФОМС РФ имел профицитный характер, превышение доходов над расходами составило в 2011 г. - 38,0 млрд. руб., в 2012 г. – 34,4 млрд. руб., в 2013 г. – 52,6 млрд. руб. Однако с 2014 г. бюджет ФОМС РФ имеет дефицитный характер, причем дефицит имеет тенденцию к росту: в 2014 г. дефицит составил 18,1 млрд. руб., а в 2015 г. – 65,3 млрд. руб. В 2016 г. бюджет снова имеет профицит, равный 67,5 млрд. руб., что связано в основном с неполным освоением отдельных видов расходов бюджета ФОМС на 2016 год. Согласно данным Счетной палаты, отмечается, что «не полностью были исполнены расходы по разделу «Общегосударственные вопросы» (исполнение – 499,2 млн. руб., или 76,5 % запланированного объема). Кроме того, по разделу «Образование» исполнение составило 9,9 млн. руб., или 78,6 %, что связано с сложившейся экономией средств при проведении конкурентных процедур для заключения государственных контрактов по обучению сотрудников ФОМС.

Таким образом, можно отметить, что профицит сложился в результате неполного использования средств бюджета согласно прогнозам. Ввиду этого, можно сделать вывод, что данное обстоятельство негативно повлияло на оказание медицинской помощи гражданам. В соответствии с ФЗ от 19.12.2016 г. № 418 «О бюджете Федерального фонда обязательного медицинского страхования на 2017 год и на плановый период 2018 и 2019 годов» был снова заложен дефицит в размере 29,0 млрд. руб.

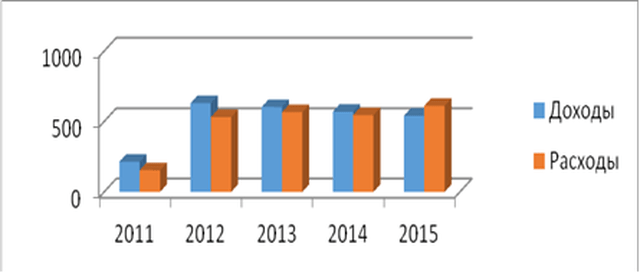

Теперь рассмотрим основные показатели бюджета Фонда социального страхования. Доходы Фонда возросли с 2011 по 2012 гг., но с 2012 по 2015 годы доходы резко упали на 89,5 млрд. руб., при этом страховые взносы работающего и неработающего населения, которые в структуре доходов составляют наибольшую долю, в период с 2011 по 2015 год выросли на 374,1 млрд. руб.

Далее проанализируем динамику расходной части бюджета ФСС РФ за 2011-2015 гг. Данные свидетельствуют о том, что динамика расходов Фонда социального страхования РФ за анализируемый период имеет тенденцию к росту. Расходы ФОМС РФ за анализируемый период возросли на 457,6 млрд. руб. Оценим исполнение бюджета ФСС РФ за 2011-2015 гг. по доходам и расходам (рис. 2).

Рисунок 2 - Динамика доходов и расходов ФСС

Согласно рисунку 2, в 2011-2014 годах бюджет ФСС РФ имел профицитный характер, превышение доходов над расходами составило в 2011 г. – 61,0 млрд. руб., в 2012 г. – 99,6 млрд. руб., в 2013 г. – 37,3 млрд. руб., в 2014 г. – 23,6 млрд.руб. Однако в последнее время бюджет приобрел дефицитный характер: в 2015 г. дефицит составил 70,9 млрд. руб.

В соответствии с ФЗ от 19.12.2016 г. № 417 «О бюджете Фонда социального страхования Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов» в 2017 г. объем дефицита бюджета составит 41,2 млрд. руб.

Таким образом мы можем заметить, что профицит бюджета снижался из года в год и в итоге бюджет стал дефицитным.

Рассмотрим бюджет Пенсионного фонда РФ. К источникам формирования данного бюджета относятся:

- сбор страховых взносов на обязательное пенсионное страхование составляет больше половины всей массы доходов фонда (53%);

- средства в виде межбюджетных трансфертов, осуществляемых из федерального бюджета, составляют 44 % от всей массы доходов;

- доходы, связанные с накопительной составляющей бюджета, равны приблизительно 3% от общей массы доходов.

Что же касается непосредственного рассмотрения данного вопроса на практике последних 5 лет, то можно отметить, что наблюдается тенденция ежегодного увеличения бюджетных доходов Пенсионного фонда РФ (за исключением 2014 года). Так, в 2011 году доходы фонда составили 5 255,6 млрд. руб., в 2012 году – 5 890,4 млрд. руб., а в 2013 году данная сумма возросла до 6 388,4 млрд. руб., в 2015 доходы уже составили 7 126,6 млрд. руб., в 2016 г. – 7 625,2 млрд. руб. То есть за весь период (с 2011 по 2016 г.) доходы выросли на 2 369,6 млрд. руб.

В 2014 году доходы фонда немного снизились и составили 6 159,1 млрд. рублей. Это снижение связывают с новой пенсионной реформой 2013-2015 годов, в результате которой некоторая часть населения страны стала заключать договора с негосударственными пенсионными фондами. В следствие этого стал наблюдаться перевод накоплений из Пенсионного фонда РФ в другие организации. Также свою роль сыграло снижение страховых поступлений и уменьшение безвозмездных поступлений.

Однако в 2015 году доходная часть резко возросла и составила 7 126,6 млрд. руб. Таким образом, по отношению к 2014 году данная цифра выросла на 15,7 %.

В 2016 году бюджет Пенсионного фонда Российской Федерации профинансировал расходы в объеме 7 829,7 млрд. руб. За период с 2011 по 2016 год расходы увеличились на 2 907,6 млрд. руб. Расходная структура представлена в виде таких направлений, как:

- выплата страховых пенсий (~77% всех расходов);

- социальные выплаты (7%);

- выплата государственных пенсий (5%);

- выплата пенсионных накоплений (7%);

- выплата материнского капитала (4%).

Основные характеристики Пенсионного фонда Российской Федерации на 2014 - 2017 годы, млрд. рублей представлены в Приложении.

Таким образом, в структуре расходов бюджета Пенсионного фонда Российской Федерации за 2016 год, наблюдается преобладание средств, направленных на выплаты страховых пенсий – 77%, что подтверждает тот факт, что они являются основной статьей расходов бюджета Пенсионного фонда Российской Федерации.

Необходимо отметить, что расходы Пенсионного фонда с каждым годом растут. Аналогичная ситуация и с доходами Пенсионного Фонда. Однако, доходы по сравнение с расходами увеличиваются в недостаточной мере. В связи с этим, начиная с 2014 года, бюджет является дефицитным. В среднесрочной перспективе прогнозируется рост объема межбюджетных трансфертов для перечисления государственным внебюджетным фондам. Доля указанных средств в ВВП в 2020 году возрастет до 4,2%, или на 0,7 процентных пункта за три года[8]. Это обусловлено необходимостью проведения дополнительных мер по укреплению и сбалансированности системы пенсионного обеспечения, решению задач, поставленных в Послании Президента Российской Федерации Федеральному Собранию Российской Федерации, по повышению размеров пенсий и пособий, усилению социальной направленности в отношении таких категорий граждан, как инвалиды, ветераны, вдовы военнослужащих, погибших в период прохождения военной службы, лица, награжденные знаком «Жителю блокадного Ленинграда», реализации мероприятий, направленных на демографическое развитие страны.

Таблица 2

Бюджетные ассигнования федерального бюджета, предназначенные для перечисления государственным внебюджетным фондам

|

Показатель |

2017 (факт) |

Проект бюджета: |

||

|

2018 |

2019 |

2020 |

||

|

Общий объем, млрд. руб. |

1 060,4 |

1 326,17 |

1 504, 09 |

1 846, 11 |

|

Прирост к предыдущему году, млрд. руб. |

265,77 |

177,92 |

342,02 |

|

|

Рост к предыдущему году, % |

125,1 |

113,4 |

122,7 |

|

|

Рост к уровню 2017 года, % |

100 |

125,1 |

141,8 |

176,7 |

Проектировками параметров федерального бюджета на 2018 год и на период до 2020 года учтена потребность в средствах федерального бюджета, передаваемых бюджетам государственных внебюджетных фондов:

В 2018-2019 годах за счет ассигнований федерального бюджета будет продолжена реализация мероприятий приоритетного национального проекта «Здоровье» по осуществлению денежных выплат медицинским работникам учреждений здравоохранения первичного медико-санитарного звена и проведению дополнительной диспансеризации работающих граждан. На 2020 год решение Правительства Российской Федерации по национальным проектам не принято.

Таким образом, можно сказать, что по бюджеты социальных государственных внебюджетных фондов были исполнены с существенным дефицитом. По данным Министерства финансов, общий дефицит составил 185,4 млрд. руб., в том числе дефицит ПФР – 204,4 млрд. руб., ФСС – 48,5 млрд. руб. Анализ динамики и структуры поступлений в бюджеты социальных государственных внебюджетных фондов показал, что рассматриваемое направление нельзя назвать беспроблемным, необходимы действия, направленные на приведение сбалансированности бюджетов социальных государственных внебюджетных фондов. В связи со сложившейся ситуацией, необходимо определить основные перспективы и направления развития внебюджетных фондов.

На данный момент в России остро стоит проблема финансового обеспечения осуществления государственной политики социальной защиты населения в целом и пенсионной реформы в частности приемлемых пенсионных выплат, а также поддержания на достойном уровне трудовых пенсий. Это связано с социальными, экономическими, демографическими и фискальными факторами, которые оказывают отрицательное воздействие на устойчивость финансовой системы Фонда социального страхования России, Пенсионного фонда России, Федерального и территориального фондов медицинского страхования.

Таким образом, в сложившихся неблагоприятных условиях существующая финансового система государственных внебюджетных фондов не может выполнить такие первостепенные задачи политики социальной защиты граждан как: увеличение пенсий и удержание их размера на приемлемом уровне в долгосрочной перспективе; создание достаточной доходной базы социальных внебюджетных фондов и, как следствие, снижение до минимума нагрузки дефицита бюджета Пенсионного фонда РФ и других социальных внебюджетных фондов на федеральный бюджет; снижение фискальной нагрузки на оплату труда для бизнеса с целью его легализации и стимулирования повышения зарплат.

|

Ценности являются важнейшими компонентами организационной культуры и инструментальные средства для определения, руководства и информирования поведение. Для бюрократов, соблюдение высокого уровня Значения государственной службы могут генерировать значительное доверие общественности и уверенность. И наоборот, слабое применение значений или продвижение неадекватных ценностей может привести к сокращению эти важнейшие элементы демократического управления, а также что касается этических и директивных дилемм. В то время как основная набор значений государственной службы, также верно, что различные значения применяются к различным частям государственной службы. Например, можно провести различие между технической, регулирующие и административные задачи, или между этими частями бюрократии в непосредственном контакте с общественностью и теми которых нет. Учитывая растущий круг требований к населению сервис, а также частая двусмысленность с точки зрения целей, взаимоотношений и ответственности, ценностных конфликтов нет необычный. Как значения могут отличаться в различных частях государственной службы, одной из главных задач руководителей и лидеры должны координировать, примирять или справляться с различиями значения между отдельными лицами или даже между частями организация. Также существует ряд динамики бросать вызов традиционным ценностям на государственной службе. Эти включают новые режимы управления и фрагментацию власти, рыночных реформ (таких как Общественная Управление), политизация и политические ожидания, рост использования учреждений, децентрализация или переселение, изменения в управлении людскими ресурсами и набор персонала и появление новых технологий и методы обмена информацией. Ценности ирландской государственной службы Официальные и вторичные публикации по ирландской общественности документ администрации диапазон значений, связанных с обслуживание, включая эффективность, беспристрастность, честность, лояльность, отвращение к риску, справедливость, иерархия, целостность, ответственность и справедливость. Серия мастер-классов с государственные служащие государственной службы и местного самоуправления секторы отметили, что больше внимания уделяется "оборонительные" ценности в ответ на различные давления на государственная служба. Иногда новые или нетрадиционные ценности были отмечены гибкость и ценность для денег или эффективность. Однако некоторые значения, которые могут быть ожидается в контексте модернизации, например инноваций, не возникло. Мастерские согласились с тем, что ценности разрабатывались и передавались на рабочих местах, и ежедневные официальные и неофициальные связи с коллеги сыграли важную роль в разработке наборов значений. Они также согласились, что ценности были изучены через " осмос’ а не разовым образом. Сильный акцент был сделан на роль линейных руководителей в передаче значения. С точки зрения того, как менялись ценности, было предложено что иерархия ценностей была изменена в ответ на модернизация государственной службы и связанные с этим реформы, а также более широкие социальные изменения. Например, многие государственные служащие сообщили, что подотчетность в настоящее время доминирующее значение в производительность и выполнять свою работу. Другие отмечали что эффективность, в смысле быстрого предоставления услуг, имела возникло в значении. ЕС и внутреннее законодательство и более пристальное внимание к роли индивидуальный государственный служащий, также были определены в качестве водителей изменения в отношении ценностей. К вопросу о том, какие ценности были необходимы для будущей государственной службы, взгляды колебались из убеждения, что традиционные ценности становятся все более важно, к мнению, что ценности, такие как инновации, все более желательными являются лидерство и гибкость. Какие бы ценности ни считались подходящими для Государственная служба, практика показывает, что производительность быть повышена за счет их полноценной интеграции во все работы службы. Рекомендации Выявление и выражение ценностей * Данные семинаров свидетельствуют о том, что слуги знают о ценностях, связанных с общественностью услуга. Это также говорит о том, что государственные служащие знают и восприимчивым к необходимости "новых" значений в основе изменения в характере их работы. Тем не менее, есть неопределенность относительно того, как ценности, такие как инновации и гибкость может сидеть рядом с более традиционными ценностями. Поэтому в контексте более системного обзора ценности государственной службы, значительное внимание должно быть учитывая вопрос о том, какие ценности подходят для современная государственная служба. В частности, рассмотрение что соответствующий баланс между традиционными Ценности государственной службы и ценности, необходимые для поддержки изменения последних лет не требуется. * в то время как работа государственной службы все больше и больше специалист, Государственная служба-широкий ценностей заявление должны быть рассмотрены для того, чтобы связать все элементы услуга. Как кодексы поведения, возникшие для различные части сервиса, отраслевые наборы значений также материализовались. Сервис-широкий заявлением значение предлагает общие рамки, которые могут быть дополняется по мере необходимости по конкретным секторам значение заявления. Это может быть полезно использовать опыт другие развитые бюрократии, где категории или наборы значений используются. Естественно, первый шаг в этом процесс будет определять те значения, которые считаются подходит для современной государственной службы. В ответ обратная связь, связанная с усилением влияния политической сфере на государственной службе, а (повторное)заявление значения могут помочь подтвердить роль и пределы государственной службы в Ирландии. * ценности, укрепляющие миссию организации иметь прямое и положительное влияние на производительность эта организация. Операторы значений и значений должны составлять дискретную часть любого кодекса поведения, и не смешивать и не путать с этическим поведением и описание ожидаемого поведения. Операторы значений обычно будет коротким и содержать ограниченное число значения. Кроме того, как ценности помогают определить "характер" организации, они должны появляться в публикациях кроме кодексов поведения, таких как в клиенте уставы и годовые отчеты. · В контексте децентрализации и расширения использования из государственных и негосударственных учреждений по гражданской службе департаментами, подтверждением ценностей государственной службы является гарантировано, либо через будущие издания кодексов или иным образом. Развитие государственной службы Заявление о ценностях должно включать сотрудников из децентрализованных управлениями и учреждениями в целях обеспечения согласованности ценности между центральными и региональными отделениями и агентства. Годовые отчеты и прочие корпоративные отчеты публикации учреждений должны отражать ценности придерживались их родители. * отдельные департаменты гражданской службы, и в частности те, которые активно взаимодействуют с общественностью, должны рассмотреть возможность опубликования заявления значений, уникального для их работы в своих государственных учреждениях и изданиях. Анализ и обсуждение этого заявления должно также стать частью любой вводного обучения для новых сотрудников. Обработка ценностей · В то время как идентификация и способ выражения значения-это первый шаг для любой организации, управляемой стоимостью, действуя на эти ценности необходимо дать им значение. Наличие списка значений не означает, что они существует в организации. Пропаганда наборов значений, но не воздействуя на них-это даже контрпродуктивно. · Это исследование определяет, что старшие менеджеры являются ключевыми когорта в реализации организации, основанной на ценности, как их деятельность посылает фундаментальные сигналы о значимости ценностей в организация. В идеале, новое заявление (или пересмотр) ценности внутри организации должны начинаться с самого старшего уровня. Стоит отметить, что некоторые организации имеют подкомитеты по этике или ценностям на их советам и старшему сотруднику отчитываться перед на реализацию программы значения. Линейные менеджеры также должны быть осведомлены об их влиянии о создании культуры рабочих мест и Максим из "делать, как я делаю, не так, как я говорю" имеет значение здесь. Ценности обучения · При этом исследование показало, что неформальное общение Ценности имеют равное значение, формальные методы Развивающиеся ценности дают существенные преимущества. Самый известный формальный метод индукции курсов для новых сотрудников, занимающихся тематическими исследованиями и сценариями ролевых игр. Централизованность ценностей во всех аспектах государственной службы должны быть продемонстрированы работы и ценности высказываний анализируется и расширяется. · Часто упускаемый из виду элемент для ценностей обучения является необходимо четко продемонстрировать методы, с помощью которых значение конфликтами можно управлять или какими путями публично слуги должны стремиться к решению этических вопросов дилеммы без страха негативных личных вытекающие последствия. Конфликты ценностей не следует рассматривать как вредить организации и научиться справляться с такими конфликтами является частью государственного управления. · как открытый набор в более старших классах в обществе сервис укореняется, важность ценностей обучения увеличивается для новичков. Старшие менеджеры сталкиваются различные типы конфликтов значений для более младших классов и подготовка должна осознавать это. * Задача обеспечения ценностей реализуется в работа организации является непрерывной и периодическое обновление и пересмотр ценностей необходимой части организационного развития. Если обрученная значения не имеют, так как фактические значения работы организации, между организации и ее ценностям следует вновь посетить. * Ценности семинаров и семинаров предлагают сотрудникам возможность изучить смысл и практичность применение ценностей в повседневных рабочих ситуациях. Они также помогают развивать осведомленность сотрудников о организация и как она может достичь своих целей в рамках ограничивающая ценность структура деятельности. Действительно процесс определения и изучения значений организация предоставляет возможность сотрудникам участие в развитии будущего направления организации. Роль ценностей также должна быть интегрированы в существующую систему подготовки управленческих кадров и курсы развития. · Для того, чтобы ценности составляли значимую часть любого индукции или дальнейших учебных курсов, инструментарий будет предоставить полезную поддержку. Примеры из такие наборы инструментов предполагают, что содержимое должно включать СПИД для выявления и обсуждения ценностей, как ценности переводятся в процесс принятия решений, кейс-исследования сценарии, касающиеся конфликтов ценностей или этических дилеммы и ключевые документы (включая законодательство) в отношении ценностей государственной службы. Почему государственная служба ценит результаты и общественное доверие основываются на демократическом ценности, представленные на всех этапах принятия решений процесс. В условиях неопределенности и которая подвержена частым структурным и функциональным изменения, значения обеспечивают компас для ориентирования деятельности. Если работа на государственной службе не на основе или с приводом от соответствующий набор значений, он может потерять доверие и Уважение тех, кто полагается на него - общественность. Различный подчеркивания могут быть размещены на различных значениях в соответствии с административно-политические приоритеты в данный момент времени, но присоединение к набору широко согласованных и принятых ценностей имеет существенное значение для стабильности и согласованности . По мере развития ценностей государственных администраторов через взаимодействие себя, ситуации и общества, это важно, чтобы значения периодически пересматривались и бросил вызов. Озабоченность ценностями, стандартами и этикой в общественной жизни не нова. Акцент на этике государственной службы, укоренившийся в западных государствах в 60-е годы, был дополнен недавней озабоченностью ценностями государственной службы. Как показано ниже, ценности и этика имеют тесную, но отличительную связь в процессе разработки политики. Актуальным для данного исследования, важно отметить, что многие Уайтхолл-центр бюрократические структуры, такие, как Канада, Новая Зеландия, Австралия и Великобритания недавно пытался пересмотреть и переформулировать ценности государственной службы в контексте административной реформы и модернизации. В ряде случаев требование о восстановлении ценностей возникло также в результате разоблачений политической и административной коррупции (Sherman 1998, Korac-Kakabadse et al 2000). Падение доверия к институтам власти на международном уровне также действует в качестве катализатора для восстановления примат ценностей государственной службы и в продолжение-основы подхода к управлению. Кернаган (2003: 712) утверждает, что новый акцент на ценности также обусловлен тенденцией к развитию "корпоративной культуры" и необходимой сопутствующей необходимостью уточнения корпоративных ценностей как средства достижения корпоративного успеха. В общественных организациях движение "Новое государственное управление", направленное на применение экономического рационализма к государственной службе в попытке преодолеть традиционно воспринимаемые неудачи, также поощряет и порождает новые наборы ценностей. В этой связи Кристенсен и др. утверждают, что по окончании первой "волны" структурных реформ, вызванных движением НПМ, начинается новая волна культурных реформ, в которой подчеркивается центральное значение общих ценностей (2007: 35 - 6). Эти ценности необходимы для поддержки реформ, основанных на повышении оперативности и эффективности, и, как подробно указано в последующих главах, степень замены новых ценностей вместо поддержки существующих ценностей вызывает важные вопросы в отношении эффективности и управления. Хотя частные фирмы требуют разной степени общественного доверия в зависимости от их непосредственного участия с потребителями и общественностью, общественное доверие и доверие являются неотъемлемой частью государственных учреждений, таких как государственная служба или суды. Соблюдение ценностей государственной службы на высоком уровне может привести к значительному доверию и доверию общественности. С другой стороны, слабое применение ценностей или пропаганда неадекватных ценностей может привести к сокращению этих существенных элементов демократического управления. Отсюда следует, что четкое определение и публичное утверждение ценностей является обязательным условием для всех общественных организаций, и задача руководства состоит в обеспечении того, чтобы планирование и действия осуществлялись в рамках установленных этими ценностями. Как и во многих других концепциях теории государственного управления, универсально признанного определения ценностей нет (или на тот счет, какие ценности подходят для государственной службы). Хотя ценности имеют значение для всех аспектов работы в государственном секторе и обеспечивают основу для деятельности и принятия решений, широта и сложность данного предмета определили, что он не является предметом столь систематического изучения. Существующая сравнительная работа главным образом связана с определением тех ценностей, о которых говорится в публичных документах, таких как кодексы поведения или этическое законодательство. При рассмотрении государственного управления периодических изданий из Соединенных Штатов, Великобритании и скандинавских странах за период 1990-2003 годов, Бек Йоргенсен и Боузмэн (2007: 357) определил 230 статей, в которых рассматривается вопрос о том, что они понятие общественного значения, но они отмечают только две книги по этому вопросу (Фредриксона 1997 и Ван бородавок 1998). В противоположность этому, отражая глобальную озабоченность по поводу коррупции и "благого управления", Гере отмечает, что "исследование этики правительства" процветает (2005: 2). Определение понятия обычно помогает определить его этимологический источник. Однако источником ценностей является вопрос о значительном продолжающемся обсуждении этической философии и аналогичным образом оспаривается в организационной теории. Одна школа мысли предполагает, что ценности появляются и постепенно эволюционируют через естественные процессы с течением времени. Альтернативное мнение состоит в том, что ценности могут формироваться в результате институциональной структуры и изменений и что конфликты между субъектами могут привести к появлению новых ценностей. Независимо от их происхождения или сферы применения, однако, согласовано, что ценности, определяющие ценности государственной службы, формируют и информируют о поведении. Таким образом, они обеспечивают основу для достижения организационных целей, которые не могут быть достигнуты простым руководством в соответствии с этими целями и заслуживают дальнейшего рассмотрения в контексте развития государственной службы. Многие толкования этого термина определяют, что определение четкого определения того, что подразумевается под ценностями, является нелегкой задачей. Оксфордский словарь английского языка относится к "принципам или моральным нормам человека или социальной группы". Используя определение из Рокич (1973: 5), Кернаган (2003: 711) определяет ценности как те "устойчивые убеждения, которые влияют на выбор, который мы делаем среди доступных средств или целей". Комиссия государственной службы Новой Зеландии определяет ценности как "по существу связь между повседневной работой государственных служащих и широкими целями демократического правительства в Новой Зеландии" (2001 год, стр. 1). Однако ценности связаны не только с распределением ресурсов и принятием решений по вопросам государственной политики, как это может означать эти определения, но и с другими особенностями организационной жизни, такими как кадровая политика и межличностные отношения с сотрудниками. Более широкое определение предлагается в исследовании ОЭСР (1996: 12), проведенном по заказу в период особой обеспокоенности вопросами коррупции и этики в общественной жизни. Она определила ценности как "отдельные принципы или стандарты, которые определяют суждение о том, что хорошо или правильно". В то время как это более полезно интерпретации, предлагается в данном исследовании, что ценности являются нейтральными в отношении их применения, т. е. в то время как организация может перечислить ценности, которые по ее мнению должно быть главным в своей работе, только это будет не определить, что значения выражаются и понял, что во всей своей деятельности. Например, прозрачность как ценность не означает, что организация будет осуществлять свою деятельность прозрачно. Кроме того, ценности не всегда совпадают со стандартами, и они не определяют только "правильную" или "хорошую" деятельность (которые обычно являются этическими вопросами - см. ниже). Вместо этого, каждое значение имеет свои собственные характеристики и может влиять на поведение в 8 определения значений 9 различными способами. Многие, но не все, принципы являются ценностями, и аналогичным образом многие ценности являются по сути качествами, которые организации и отдельные лица используют для выражения атрибутов, связанных с их работой. Таким образом, определение ценностей, которые будут использоваться в данном исследовании, заключается в следующем: "индивидуальные принципы или качества, которые определяют суждение и поведение". 3.2 Ценности и этика как понятие, ценности часто взаимозаменяются с этикой (и не редко также со стандартами), особенно в отношении борьбы с коррупцией или злоупотреблениями. Хотя существует тесная и зачастую взаимозависимая взаимосвязь между ними, такое взаимозаменение проблематично для изучения любой из этих концепций, и следует отметить, что в Канаде в 19991 году проводилось различие между созданием Управления по ценностям государственной службы и этике . Аналогичное различие здесь необходимо. Как отмечалось выше, ценности сами по себе не есть свобода воли, т. е. они на самом деле ничего не делают. Вместо этого именно применение этических кодексов к ценностям приведет к конкретному поведению. Этики, следовательно, в силу правил, которые переводят значения в повседневной жизни (адаптировано из ОЭСР, 1996, стр. 12). По сути, этика определение ‘неправильно’, ‘добрый’, ‘плохой’ или ‘right’, и этические к ценностям, которые помогают актерам решить, на какой вариант взять, когда сталкиваются с этической дилеммой (Какабадзе и соавт, 2003, стр. 478). Хотя ценности различных бюрократических органов могут различаться между государствами, аналогичные этические проблемы регулярно решаются, особенно в отношении вопросов управления ресурсами. Именно из-за противоречий между этическим и неэтичным поведением возникли важные кодексы (или стандарты) поведения и правила процедуры. Они служат помощником или ориентиром для принятия решений и принятия соответствующих мер. Ценности государственной службы в своей работе по изменению ценностей государственного сектора Ван Варт утверждает, что этика является субсет ценностей и что ценности формируют наши широкие, социально производные этические стандарты для того, как должен действовать мир (1998: 163). Этика, по его мнению, делает правильные вещи, то есть действует на ценности. Ценности отражают все аспекты этического принятия решений-этическое суждение, этический выбор и этическое поведение - и подкрепляются ими. Аналогичным образом, Гортнер предлагает, чтобы "понимание роли ценностей в выборе проясняло многие вопросы, связанные с этикой в государственном управлении" (2001: 509). В контексте злоупотреблений, выявленных в многонациональных корпорациях, в настоящее время существует целый ряд требований в отношении корпоративного управления и законодательства в отношении надзора и аудита таких организаций. Многие из этих требований также были применены к общественным организациям. Наряду с разработкой обширных правил и положений, регулирующих деятельность общественных и частных организаций, основное внимание уделяется принятию этических ценностей и практики работы, которые поощряют приверженность духу, а также букве этих требований. Различия между "положительными" и "отрицательными" значениями неуместны, поскольку интерпретация значений само по себе является актом, основанным на значениях. Поэтому, по определению, значения не могут быть отрицательными или положительными - скорее, как они используются для информирования о решениях и производительности можно рассматривать с отрицательной или положительной точки зрения. Например, конфиденциальность как ценность может быть интерпретирована положительно (предусматривает доверие между организацией и ее клиентами) или отрицательно (препятствует прозрачности). В подобном ключе, не все ценности являются этические ценности (т. е. связана с правильным и неправильным), и значения могут быть этично или не этично (Kernaghan: 2003, стр. 711) как видно из табл. 1. Кроме того, некоторые этические ценности, в том числе справедливость и честность, являются более германскими для государственной службы, чем другие. Государственные служащие являются слугами общественности, правительства, их непосредственных организаций и закона. Их роль традиционно концептуализируется как часть доступной структуры, существующей наряду с частной сферой, но вне ее. В западном обществе господство демократической теории означает, что предполагается, что государственные служащие разделяют ценности более широкого общества, а также признают необходимость репрезентативного правительства (Gortner 2001: 517). Хотя государственные служащие выполняют множество задач и выполняют множество обязанностей, в их работе есть общие элементы. В 1996 году ООН приняла Международный Кодекс поведения государственных должностных лиц, который открыт со следующими общими принципами: 1. Государственная должность, как она определяется в национальном законодательстве, - это должность, облеченная доверием, предполагающая обязанность действовать в общественных интересах. Поэтому конечная лояльность государственных должностных лиц должна быть выражена через демократические институты управления общественными интересами своей страны. 2. Государственные должностные лица выполняют свои обязанности и функции компетентно и эффективно и добросовестно, в соответствии с законами или административными положениями. Они всегда стремятся обеспечить наиболее эффективное и действенное управление государственными ресурсами, за которые они несут ответственность. 3. Государственные должностные лица внимательны, справедливы и беспристрастны при выполнении своих функций и, в частности, в своих отношениях с общественностью. Они никогда не оказывают какое бы то ни было неправомерное предпочтение какой-либо группе или личности или неправильно дискриминировать какую-либо группу 12 4 каковы принципы государственной службы? каковы ценности государственной службы? 13 или индивида, или иным образом злоупотреблять властью и полномочиями, возложенными на них. (Организация Объединенных Наций, 1996 год) В соответствии с определением Йодера и Купера (2005 год) данный Кодекс был принят в ответ на растущую озабоченность в связи с коррупцией в правительстве на международном уровне и представляет собой попытку выявить те ценности, которые разделяют государственные администрации через призму этических принципов. Имеются очевидные препятствия на пути установления ценностей, которые должны быть приняты государственными службами, учитывая разнообразие исторических, социальных и культурных сил, действующих в различных частях мира. Однако, в ЕС, есть много общих ценностей между государственными услугами в обе Rechtstaat и общие правовые традиции. В большинстве европейских государств были созданы государственные администрации для обеспечения политической нейтральности и лояльности правительств. Для обеспечения нейтралитета и лояльности были официально закреплены нормы, касающиеся таких вопросов, как беспристрастность, неподкупность, верность конституции и соблюдение закона (Demmke 2000: 86). Для обеспечения условий, в которых могли бы соблюдаться эти правила, государственным служащим предлагалось обеспечение гарантий владения жильем, меритократический карьерный путь и вознаграждение после выхода на пенсию. Эта договоренность характеризовала характер государственной службы вплоть до XXI века. В соответствии с классической организационной формой имидж государственного служащего традиционно является имидж "чиновника" - имиджа, который, как правило, ассоциируется с консерватизмом, отсутствием радикализма или даже иерархического контроля. Обязанности государственного служащего сегодня остаются многими, сложными и часто кажущимися противоречивыми, но успешные государственные служащие признают их многочисленные роли и готовятся к ним. К ним относятся сохранение конфиденциальности, действия в интересах общества, регулирование, предоставление качественных консультаций, вынесение решений, предотвращение конфликтов интересов, обеспечение подотчетности целому ряду субъектов и справедливое отношение ко всем ценностям государственной службы коллег. При выполнении каждой из этих задач государственные служащие используют целый ряд ценностей в качестве средства руководства своим поведением и оказания им помощи в управлении курсом посредством многочисленных требований. Сложность государственной службы гарантирует, что ее система ценностей уникальна и специфична для ее работы. Неизменно, учитывая, что в ней так много элементов, компоненты системы ценностей часто конкурируют друг с другом. Поэтому ясность ценностей организации имеет важное значение, и целесообразность конкретной системы ценностей заслуживает регулярного рассмотрения в контексте изменения ожиданий и функций. Государственные служащие играют решающую роль в осуществлении государственной политики и должны понимать важность ценностей для всех аспектов своей работы. Плохая ясность или неопределенность в отношении ценностей может привести не только к этическим дилеммам и дилеммам принятия решений, но и повлиять на согласованность организационной структуры путем уменьшения духа команды, создания организационной путаницы и слабого внешнего общения. Государственные администраторы несут ответственность не только за понимание ценностей, подразумеваемых в принимаемых ими решениях, но и за четкое формулирование этих ценностей для других членов организации и для внешних клиентов (Van Wart 1998: 4). Такими внешними клиентами могут быть не только граждане, но и политики, и других заинтересованных представителей. Конкурирующие интерпретации того, какие ценности фактически являются "ядром" государственной службы, отражают продолжающиеся дебаты о роли государственной службы в демократии. Полагая, что государственная служба существует для того, чтобы служить правительству, особое внимание уделяется таким ценностям, как (политический) нейтралитет и лояльность, в то время как рассмотрение службы как носителя "общественных интересов" предполагает больший акцент на справедливости, транспарентности и беспристрастности. Учитывая различные задачи, выполняемые бюрократами, и различные уровни прямого контакта с общественностью, различные ценности будут также применяться к различным частям государственной службы (Sherman 1998: 15-6). 14 Каковы ценности государственной службы? 15 Кроме того, понятие государственной службы как единого работодателя утратило силу, поскольку для различных элементов государственного сектора создаются специальные схемы управления служебной деятельностью и децентрализованы обязанности по персоналу2 . Хотя "глобальные" ценности государственной службы существуют, "местные" ценности могут приниматься в зависимости от типа функции и среды, в которой работают государственные служащие. Например, можно провести различие между техническими, нормативными и административными задачами или между теми частями бюрократии, которые находятся в непосредственном контакте с общественностью, и теми, которые не являются таковыми. Аналогичным образом, значения, которые являются "местными" для определенной части услуг, может иногда вступать в конфликт с более распространенная услуга-это значения. Это также может происходить в контексте отдельных или функциональных частей службы, перемещающихся между департаментами или даже между подразделениями в рамках департамента. Выявление соответствующих наборов ценностей и знание того, когда продвигать или отдавать приоритет конкретным ценностям над другими, является проблемой, с которой сталкиваются руководители во всех организациях, равно как и понимание многочисленных мотивов сотрудников. В своем исследовании ‘корпоративная добродетель’, Остерло и Фрей (2004) провести различие между внешней и внутренней мотивации сотрудников к выполнению своей работы. Основным внешним мотивом является денежная компенсация, доминирующая в экономической теории и анализе и предполагающая соблюдение определенного набора ценностей. Внутренняя мотивация, с другой стороны, основана на другом диапазоне ценностей и имеет важное значение, когда внешние мотивации перестают влиять на вклад сотрудников в достижение целей фирмы. Внутренняя мотивация, вероятно, более мощна, чем ее внешняя аналог, так как нормальные нарушители чаще позорятся за свободную езду, чем если бы их мотивация была чисто внешняя. Отношения динамичны, они спорят, и это возможно для внешних мотивов, чтобы подорвать внутренние. Например, чрезмерное внимание к финансовой компенсации и вознаграждениям, основанным на результатах работы, может уменьшить добровольное обязательство по отношению к организации, а государственная служба ценит ее работу. Аналогичным образом, чрезмерное внимание к контролю с помощью таких средств, как мониторинг и санкции (в пользу теоретиков-основателей), оплата за результаты и корпоративный контроль путем поглощения, может уменьшить мотивацию и вызвать противоположный эффект. По сравнению со своими партнерами из частного сектора, общественных организаций более примечательный для их общих ценностей, а не различных наборов значений в них. Действительно, определяющим значением государственной службы в англо-американских демократиях является способность поощрять чувство справедливости и справедливости (Savoie: 2003: 264). Тем не менее, разнообразие существует, и различные акценты могут быть размещены на отдельных ценностях в зависимости от необходимости. Например, департамент, непосредственно занимающийся вопросами общественности, может уделять особое внимание ценностям справедливости и транспарентности. Однако другие департаменты могли бы определить эффективность и действенность в качестве своих основных ценностей. Аналогичным образом, различные ценности могут применяться к различным частям государственной службы, например между государственной службой и органами местного самоуправления3 . Это отражается на том факте, что в государственной службе существуют различные кодексы поведения, хотя и со многими общими темами и ценностями. В отсутствие каких-либо системных исследований сбор данных, анализ литературы наилучшим инструментом для выявления тех ценностей, которые считаются имеющими отношение к государственной службе. Например, обзор кодексов и руководящих принципов государственного сектора, проведенный Шерманом (1998: 15), показал, что наиболее распространенными являются следующие ценности: • честность и честность • беспристрастность • уважение закона • уважение к людям • осмотрительность • экономика и эффективность • отзывчивость • подотчетность. 16 Каковы ценности государственной службы? 17 Аналогичным образом, в межнациональном исследовании мер в области этики ОЭСР определила беспристрастность, законность и добросовестность как наиболее часто заявленные основные ценности государственной службы (2000: 12). Хотя некоторые из наиболее часто выраженных ценностей государственной службы также встречаются в других общественных организациях, организации государственной службы обычно используют ряд ценностей, которые отличают их от предприятий, ищущих прибыль. Хотя предыдущая глава продемонстрировала, что классификация ценностей облегчает концептуализацию их роли и происхождения, характер государственной службы и многочисленные задачи государственных служащих неизбежно приведут к конфликтам ценностей. Кроме того, в контексте большей текучести между общественной и негосударственной сферами традиционные ценности оспариваются и/или дополняются другими ценностными наборами. В этой главе рассматриваются международные доказательства, конфликты ценностей и проблемы, связанные с ценностями государственной службы. 5.2 конфликтов значение среды, в которой функционирует Государственная служба-это постоянно меняющаяся один - нынешняя динамика изменения включают в себя новые технологии, растущие и изменяющиеся общественные ожидания, демографические изменения и последствия экономической и социальной глобализации. Как определяет Деммке (2004: 1), государственная политика осуществляется через множество "сложных сетей, децентрализованных структур управления, государственно-частных партнерств и совместных предприятий между НПО, консультантами и правительством". В этой среде экономические, политические и социальные ценности могут вступать в противоречие с профессиональными ценностями государственного администратора. Ценности могут также различаться в рамках организаций государственной службы, и одной из главных задач руководителей является координация или согласование различных ценностей между отдельными лицами или между частями организации. Крейтнер и Киники (2005: 191-2) предлагают три различных типа конфликта ценностей. Внутриличностные конфликты ценностей возникают внутри человека, когда он или она сталкивается с конфликтами ценностей и вызовами ценностям ценностей государственной службы с конкурирующими личными ценностями. Межличностные ценностные конфликты происходят между людьми с различными амбициями и целями. И наконец, конфликты между индивидуальными и организационными ценностями возникают, когда ценности, используемые организацией, расходятся с личными ценностями сотрудника. Они предполагают, что, хотя внутриличностные конфликты ценностей требуют почти исключительно личной самооценки приоритетов работы, межличностные и индивидуальные конфликты ценностей могут быть разрешены путем предоставления четких заявлений о ценности и мотивирующего потенциала "лидеров, ориентированных на ценности". Значительные ресурсы зачастую расходуются организациями, стремящимися достичь гармонии между заложенными личными ценностями персонала и ценностями, публично исповедуемыми организацией. В своей классической работе по административной этике Купер утверждает, что роль "ответственного администратора" несет ответственность за поведение соответствующих других лиц, действуя также в соответствии с профессиональными ценностями, лежащими в основе роли хранителя общественного блага. Он также отмечает, что наиболее распространенными конфликтами ответственности, с которыми сталкиваются администраторы, являются конфликты полномочий, конфликты ролей и конфликты интересов (2006: 6). В этом контексте требование к государственным службам четко сформулировать и поддерживать общие основные ценности становится еще более насущным, однако факторы, способствующие переменам, могут сделать это еще более сложным, если не будет должным образом управляться. Например, в бюрократии, основанной на меритократии, как можно развивать планирование преемственности? Точно так же возможен ли риск в условиях, когда ожидается также финансовая обоснованность и эффективное использование ресурсов? Сделать профессиональную преданность специалист оценки в публичных конфликтах услуги со значениями востребованных универсальных ценностей государственной службы? Размышляя о появлении "новых" ценностей в органах местного самоуправления, Ньюман (1996: 153) утверждает, что два наиболее важных конфликта были между эффективностью и справедливостью, а также сотрудничество и конкуренция. Первая из них возникает в контексте потребностей в более серьезных конфликтах ценностей и проблем, связанных с снижением издержек, одновременно являясь хорошим работодателем и предоставляя качественные услуги для всех. Последний касается проблем, с которыми сталкиваются местные органы власти в условиях, когда они, как ожидается, будут подражать "конкурентным преимуществам" фирм частного сектора, но при этом будут сотрудничать и конструктивно взаимодействовать с широким кругом заинтересованных сторон по целому ряду сфер услуг. Работа с любыми политическими вопросами связана с ценностями и ценностными суждениями. Ван Варт (Van Wart, 1998: 163) утверждает, что нет такого понятия, как ценностное решение, и это делает все более важным, чтобы государственные администраторы полностью понимали ценности, которые они используют при принятии решений. Учитывая растущий круг требований к государственной службе, а также частую двусмысленность с точки зрения целей, отношений и ответственности, ценностные конфликты или "столкновения" не являются поэтому необычными. |

|