Особенности управленческого контроля на инновационном предприятии (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭФФЕКТИВНОГО КОНТРОЛЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ)

Содержание:

Введение

Актуальность темы обусловлена тем, что согласно современному подходу в теории управления содержание функции «Управление» можно рассматривать как бесконечный «циклический» прочес последовательного сбора, обработки и хранения информации во имя принятия необходимых решений и последующего распределения и передачи информации исполнителям с целью обеспечения эффективной функциональной деятельности. При системном анализе деятельности любой организации, в том числе и «информационного сопровождения функционирования», объект анализа принято рассматривать в виде ряда обязательных элементов. Можно утверждать, что функция «Контроль» необходима для «циклически» осуществляемой управленческой деятельности, обратной связи в процессе осуществления функциональной деятельности организации и сопровождения данного процесса действиями менеджеров, обеспечивающих планирование, организацию работ и оперативное руководство.

Контроль необходим с момента появления идеи о целесообразности создания организации и далее при ее формировании и осуществлении ее основной функциональной деятельности (в том числе и при ее ликвидации). Контроль, пожалуй, единственная из основных функций менеджеров, которую выполняли практически все менеджеры и необходимость выполнения никем не подвергалась сомнению.

Таким образом, управленческий контроль в современных организациях выступает как необходимый процесс, который обеспечивает возможность получения ресурсов и их эффективного использование.

Объект исследования: инновационная компания ООО «Новация».

Предмет исследования: управленческий контроль в инновационной организации как процесс.

Цель исследования: выявить роль управленческого контроля как процесса обеспечивающего возможность получения ресурсов ООО «Новация» и их эффективного использование.

Задачи исследования:

- Раскрыть понятие и сущность управленческого контроля.

- Рассмотреть основные концепции управленческого контроля.

- Выявить методы управленческого контроля.

- Проанализировать процесс управленческого контроля в ООО «Новация».

- Предложить направления повышения процесса обеспечивающего возможность получения ресурсов ООО «Новация» и их эффективного использование.

Методологической основой курсовой работы послужили теория управления, методы и модели управленческого и финансового анализа, численные методы решения задач оптимизации и минимизации функций.

Курсовая работа состоит из введения, трех глав, заключение, списка использованной литературы, приложений.

В первой главе рассмотрены теоретические основы роли управленческого контроля как процесса обеспечивающего возможность получения ресурсов и их эффективного использование.

Во второй главе работы проведена оценка процесса управленческого контроля на примере инновационного ООО «Новация».

В третьей главе рассмотрены пути повышения эффективности управленческого контроля.

В заключении подведены итоги и сделаны выводы.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭФФЕКТИВНОГО КОНТРОЛЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Понятие, виды и сущность управленческого контроля как процесса

С научной точки зрения менеджмент – это наука об управлении разнообразными социально-экономическими системами. Поскольку процесс управления чем-либо достаточно сложен, то и рассматривается этот процесс со всех сторон и в разных отношениях. В первую очередь процесс управления требует контроля. Контроль - это систематическое наблюдение за состояниями процесса деятельности. Контроль необходим практически на всех этапах деятельности [15;104].

Объектом управленческого контроля является совокупность факторов, характеризующих общее состояние системы управления и влияющих на отношение менеджмента компании к необходимости организации и осуществления процесса контроля за функционированием данного субъекта и, как следствие, принимаемые в этой связи действия. Элементы среды управленческого контроля представлены на рисунке 1.1.

Как видно из рис. 1.1. процесс управленческого контроль включает в себя такие группы как: объекты контроля, проверяемые нормы, субъекты контроля, методы проведения и средства контроля, сроки, последовательность проведения и используемые методики, определение фактических и плановых значений, выработка решения и документирование решения и метапроверка, оценка решения [1;82].

Таким образом, управленческий контроль – это определение, оценка и получение информационных данных об отклонениях фактических значений от заданных величин или их равенстве, общий анализ результатов хозяйственной деятельности за определенный временной промежуток. Существует управленческий контроль как единой системы, включающей в себя планирование, отчетность, контроль, управление и контроль в ходе частных проверок (внутренний, внешний контроль, внутренняя ревизия и плановая налоговая проверка).

Среда управленческого контроля в менеджменте

Стиль и основные принципы руководства компанией

Организационная структура компании

Система документооборота компании

Кадровая политика компании

Распределение ответственности и полномочий

Порядок осуществления внутреннего (управленческого) учета и внутренней отчетности

Порядок ведения бухгалтерского учета и подготовки внешней (бухгалтерской) отчетности

Рис. 1.1. Среда управленческого контроля [4;82]

Большинство систем менеджмента организацией на уровне оперативного регулирования строится по принципу целевого управления по отклонениям.

Место контроля в данной системе представлено на рис. 1.2.

Рис.1.2. Место контроля в современном менеджменте [9;111]

На рис. 1.2 по сути дела показана универсальная система управления объектом в ее функциональном срезе. Объектом управления может быть что угодно: статьи и элементы затрат, результаты, сферы деятельности и т.д.

При этом следует учитывать, что управленческий контроль может включать довольно широкий диапазон анализируемых явлений - цели, ход выполнения плановых заданий, прогнозы будущих продаж, развитие процесса производства. Контроль в системе управления может осуществляться на корпоративном, функциональном, индивидуальном, дивизиональном уровнях управления производством и предусматривает несколько типов (рыночный, бюрократический, по выходу, со стороны трудового коллектива). Рыночный контроль осуществляется на основе системы текущих цен и объективно оценивает фактические измерители. Акции и их рыночная цена, скорость инвестиционного возврата, и все их изменения определяют состояние деятельности предприятия на рынке в виде обратной связи для принятия ответственных решений.

Контроль по выходу оценивает и прогнозирует цели по отделениям, функциям и подразделениям. Дивизиональный уровень позволяет анализировать объемы реализации, их рост или уменьшение. На функциональном уровне оцениваются моменты достижения целей, методы контроля. Контроль по индивидуальным текущим результатам одинаков на всех уровнях системы управления. Бюрократический управленческий контроль осуществляется на уровне бюджетов и стандартизации. Контроль на уровне бюджетов устанавливает различные ограничения и правила распределения ресурсов за счет правильной организации структуры функциональных органов. Контроль со стороны трудового коллектива основывается на создании внутренних системных оценок результативности деятельности организации. Выполнение задач контроля предусматривает реализацию трех видов контроля, в том числе проведение предварительного (до начала производственной деятельности), текущего (в процессе реализации задач и достижения целей) и заключительного контроля, который осуществляется после выполнения запланированной работы с целью оценки ее конечных результатов.

При этом управленческий контроль предполагает ряд принципов осуществления эффективного контроля. Данные принципы представлены в таблице 1.1.

Таблица 1.1. Принципы эффективного контроля.

|

№ |

Принцип |

Реализация принципа |

|

1 |

Стратегическая направленность |

Контроль должен быть ориентирован на выполнение стратегии. |

|

2 |

Ориентированность на результаты |

Контроль должен быть направлен на результаты деятельности – достижение целей, выполнение задач. |

|

3 |

Простота |

Система контроля по своему содержанию должна отвечать потребностям и возможностям людей, которые задействованы в процессе его осуществления. |

|

4 |

Своевременность |

Контроль должен осуществляться своевременно, периодически, но не часто. Важнейшей целью контроля остается устранение отклонений прежде, чем они примут серьезные размеры. |

|

5 |

Экономичность |

Осуществление контроля в организации требует больших затрат времени и ресурсов, поэтому он должен быть экономически оправдан, не должен снижать прибыльность. |

|

6 |

Соответствие делу |

Контроль должен соответствовать контролируемому виду деятельности. |

|

7 |

Гибкость контроля |

Контроль, должен быть достаточно гибким и приспосабливаться к происходящим переменам. |

Таким образом можно составить представление об основных чертах, которые присущи эффективному контролю.

Следовательно, сущность управленческого контроля - это важный взаимообмен информацией между функциональными отделами предприятия для принятия альтернативного решения в постановке производственных целей и выполнения задач, организации процесса производства обслуживающих служб и персонала, организации труда, мотивации, координации всех звеньев технологической цепи направленный на обеспечение получения ресурсов и их эффективного использование.

1.2. Основные концепции управленческого контроля

Если рассмотреть эволюцию подходов к контролю в теории управления, то развитие во временном аспекте можно представить как последовательное появление следующих концепций основных концепций управленческого контроля :

1. Концепция управленческого контроля, ориентированная на систему учета (1930–1970). В данной концепции управленческого контроля как основная среда контроля рассматривается система учета, которая является основной информационной системой, поставляющей информацию для всех уровней менеджмента. Данная концепция управленческого контроля ставила во главу контроль затрат на основе информационных технологий для переориентации учета из прошлого в будущее, и создание на базе учетных данных информационной системы поддержки управленческих решений, связанных с планированием и контролем деятельности предприятия.

2. Концепция управленческого контроля, ориентированная на управленческую информационную систему (1970–1980). Основной целью контроля определяется создание общей информационной системы управления (management information system). В задачи управленческого контроля входит разработка концепции единой системы информации об объекте управления, ее внедрение, координация функционирования информационной системы, оптимизация информационных потоков. Данная концепция контроля являлась развитием предыдущей, основываясь на всей системе целей предприятия, расширяла охват информационной базой контроля деятельности организации.

3. Концепция управленческого контроля, ориентированная на управление (1980–2000), которая в свою очередь можно разбить на две подконцепции:

- подконцепция управленческого контроля с акцентом на планирование и корректировку. Делается попытка реализации как информационных, так и координационных целей менеджмента. Контроль рассматривается как инструмент и интегральная часть системы управления, акцентирующая внимание на функциях планирования и корректировку.

- подконцепция управленческого контроля с акцентом на координацию всей системы управления. Контроль выступает как система координации менеджмента, за счет расширения координационной составляющей. Под контролем понимаются вспомогательные средства принятия решений и руководства посредством ориентированного на успех планирования, управления над фирмой во всех областях и плоскостях; инструмент управления или концепция руководства фирмой с главными функциями планирования, информации, анализа и корректировки [15;105].

4. Концепция управленческого контроля как стратегической навигации (с 2000 г. и по настоящее время). Управленческий контроль рассматривается как информационно-аналитическая поддержка стратегического менеджмента, в его задачи входит подготовка информации и консультирование при решении задач стратегического планирования, анализа, создание инструментов для численного измерения стратегических намерений и потенциалов. При этом задачи оперативного контроля автоматизированы.

5. Концепция управленческого контроля на базе оптимизации интересов заинтересованных лиц (с 2000 г. по настоящее время). Оптимизация интересов всех заинтересованных лиц (менеджеров, собственников, работников, поставщиков, покупателей и т. д.), сбалансированность интересов организации с интересами наиболее влиятельных институтов, ориентир на внешних клиентов – это основная задача управленческого контроля.

6. Концепция «нового» управленческого контроля (с 2000 г. по настоящее время). Основной задачей управленческого контроля выступает содействие менеджерам в процессе самоуправления, а контроллер является консультантом и поставщиком релевантной информации для эффективного выполнения управленческих функций по получению ресурсов и их эффективного использования [11;99].

Каждая из описанных концепций управленческого контроля, независимо от давности периода ее становления, имеет своих сторонников и противников, что является основной причиной наличия в современной литературе большого количества трактовок управленческого контроля , вариабельности его целей, задач и функций.

Кроме вышеперечисленных концепций, следует выделить концепцию устойчивого развития организации. Она объединяет существующие современные подходы к контролю в менеджменте, отражает необходимость реализации комплексного подхода к управлению. Концепция устойчивого развития базируется на единстве трех важнейших ее составляющих: экономической, экологический и социальной [6;90].

С этих позиций концепция управленческий контроль рассматривается как концепцию управления, направленную на устойчивое развитие, своевременное устранение узких мест функционирования организации, содействующую достижению поставленных целей с учетом условий и ограничений внешней и внутренней среды организации, а также интегрирующую контроль в процесс реализации основных функций управления и развития самоуправления в организациях.

1.3. Базовые методы и модели осуществления управленческого контроля в организациях

Можно выделить следующие блоки современных методов управленческого контроля:

А) Административные методы управленческого контроля, которые предполагают реализацию следующих условий:

1) ответственность за прозрачность информации, которая идет от руководителя к подчиненному: информация предоставляемая работнику от руководителя должна быть понятной не только для ее источника, но и для ее исполнителя, конечно приведет к надлежащему и своевременному выполнению поставленной задачи; издания инструкций: для выполнения задания должна выдаваться инструкция, в которой должно быть описано перечень задач, требований и способ выполнения задания;

2) ведение контроля за выполнением работ: каждая работа, которая предоставляется работнику для выполнения, должна контролироваться, для предвидения и недопущения непредвиденных ситуаций;

3) организованность персонала: как персонал, так и коллектив в целом должен быть организованным, и поставленная задача перед ним конечно будет выполняться качественно и быстро;

Б) Экономические методы управленческого контроля, которые предполагают реализацию следующих условий:

1) создание точного и достоверного результата: должен вестись контроль за точностью и достоверностью выполненной работы, то есть работник, который выполнял эту работу, должен отвечать за нее;

2) обеспечение прибыли организации: правильно поставленные требования и своевременное, и правильное их выполнение, приведет к увеличению прибыли на предприятии.

В) Социально - психологические методы управленческого контроля, которые предполагают реализацию следующих условий:

1) инициативность работников: инициативность, которая исходит от работников, не должна игнорироваться, а наоборот - поддерживаться и внедряться в деятельность, за это конечно данный работник должен получать какое - либо вознаграждение;

2) стимулирование работников: работники, должны поощряться к работе морально или материально, ведь это приводит к более качественному и своевременному выполнению работы, создание позитивного климата в коллективе: ведь в положительных условиях лучше работается [14;37].

Можно так же привести и другу классификацию методов управленческого контроля:

1. Формализованные методы управленческого контроля.

К применяемым в настоящее время формализованным методам управленческого контроля относятся:

- Методы теории распознавания образов. Хорошо разработанный в технической сфере математический аппарат теории распознавания образов, начинает с успехом применяться в контроле в менеджменте.

- Методы исследование операций – теория графов, теория игр, сетевое планирование, математическое программирование.

- Имитационное моделирование. Разработка имитационной функциональной модели и проведение вычислительных экспериментов с моделью позволяют выявить особенности функционирование системы и на этой основе контролировать поведение объекта управленческого контроля при изменении каких-либо параметров.

- Разработка специальных дискриминантных и скоринговых моделей. Наиболее часто такие модели используются в финансовом контроле. В основе таких моделей лежит построение по статистическим данным дискриминантных функций (моделей кризиса), позволяющих определить отсутствие или наличие приближающегося кризиса и тем самым контролировать факторы управления. Разработано и описано в литературе достаточно большое количество таких моделей: Альтмана, Лиса, Бивера, Фулмера, Тишоу, Гордона-Спрингейта, Конана-Голдера, Г.В. Савицкой, В.В. Ковалева, С.В. Бык, А.В. Колышкина. Методы управленческого контроля на основе скорингового анализа. Скоринг представляет собой классификационную задачу, где исходя из имеющейся информации необходимо получить функцию, наиболее точно разделяющую выборку результатов на «плохие» и «хорошие». Для построение скоринговых моделей используются логическая регрессия, метод ближайшего соседа, нейросетевые методы и их комбинации. В в последнее время для управленческого контроля начинают использоваться более сложные подходы, основанные на современных математических методах – теории нечетких множеств, теории нейронных сетей, теории бифуркаций и катастроф, теории фракталов и т.д. [5;371]

2. Неформализованные методы управленческого контроля.

Ни один из перечисленных количественных (формализованных) методов управленческого контроля не является безупречным с практических позиций. Поэтому, наряду с количественными, развиваются качественные, неформализованные методы управленческого контроля . Неформализованные методы основаны на описании причин и условий деятельности организаций на логическом уровне. Применение неформализованных методов управленческого контроля характеризуется определенным субъективизмом, большое значение имеют знания, опыт интуиция специалистов. К настоящему времени арсенал разработанных и используемых неформализованных методов достаточно велик. Кратко охарактеризуем их:

- Экспертные методы и их разновидности – метод «Дельфи», метод коллективной генерации идей (МГИ) хорошо отработаны и описаны в литературе. Методы широко применяются на этапах первичного – входного управленческого контроля . Основной недостаток – субъективизм выводов.

- Метод SWOT – анализа. Он направлен на определение всех сильных (S) и слабых (W) сторон организации, а также на изучение рыночных возможностей (О) и потенциальных угроз (Т).

- Бенгмаркинг. По своей сути это, во-первых, контроль своих показателей с показателями других организаций, конкурентов и лидеров в данной сфере деятельности, и, во-вторых, изучение и применение успешного опыта других у себя в организации.

- Тестирование как метод управленческого контроля .

- Сценарный метод управленческого контроля .

- Матричные методы управленческого контроля . В контроле применяются известные в теории менеджмента многомерные (матричные) модели. Элементы матрицы задаются так называемыми концептами. Наибольшее распространение получили следующие матрицы: БКГ, «МакКинси» («экран бизнеса»).

- Диагностические модели управленческого контроля. Перечислим некоторые из моделей:

- модель М. Вайсборда: организация в этой модели представлена 6-ю равнозначными и взаимосвязанными параметрами («ячейками»): цели, структура, система вознаграждений, поддерживающие механизмы, отношения (связи) и лидерство, - с помощью которых осуществляется контроль.

- модель Д. Надлера и М. Ташмена является более сложной и базируется на системном подходе к организации. Организация как «открытая система» находится в двустороннем постоянном взаимодействии с окружающей обстановкой. Ключевыми компонентами этой модели является контроль задач, выполняемые организацией, её структуры и системы, её культура, а также люди, работающие в ней.

- модель «7С», была разработана для контрорля конкурентных преимуществ компании. Она, однако, не включает в явном виде внешнюю среду и в целом ориентирована на внутренние механизмы функционирования компании.

- модель Парсонса. Разработана на основе контроля спецификации определенных функций, которую любая социальная система должна выполнять, чтобы выжить. Первые буквы английских названий этих функций в аббревиатуре – AGIL: адаптация, достижение целей, интеграция, легитимность.

- модель Квина-Рорбаха. Р. Квин и Дж. Рорбах предложили контроля влияние этих четырех факторов не в одном, а в трех измерениях.

- модель Берка-Литвина. Разработчики предназначали модель для контроля процесса организационных изменений. Внешняя среда в ней является частью общей модели организации [3;68].

2. система управленческого контроля инновационного предприятия на примере ООО «Новация»

2.1. Оценка организации система управленческого контроля

Согласно модельному закону об инновационной деятельности, инновационное предприятие может определяться в качестве хозяйствующего субъекта, осуществляющего предпринимательскую деятельность, связанную с разработкой, производством и поставкой инновационной продукции (товаров, услуг), для которого указанная продукция составляет основную часть (не менее 70 процентов) общего объема.[1] Тогда как непосредственно инновационная продукция - продукция, технологические характеристики либо предполагаемое использование которой являются принципиально новыми или существенно отличаются от аналогичной ранее производимой продукции;[2]

Так, для исследования управленческого контроля инновационного предприятия было выбрана компания ООО «Новация», которая занимается разработкой и поставкой парфюмерной продукции собственного изготовления на основе патентованных разработок производства синтетических отдушек. В частности, основная деятельность связана непосредственно с поставкой и реализацией товара, так как производство осуществляется посредством лицензирования сторонним поставщиком.

Уставный капитал инновационной организации ООО «Новация» составлял - 20000 руб. Тип собственности ООО «Новация» - Общества с ограниченной ответственностью.

Миссия ООО «Новация»: «Наша первоочередная миссия - развивать российский рынок парфюмерно - косметических товаров и создать лучшую мультибрендовую розничную сеть на рынке, создавая магазины нового формата. В магазинах ООО «Новация» представлена только качественная продукция, которая позволяет чувствовать себя комфортно и уверенно».

Компания ООО «Новация» имеет широкую инфраструктуру: развитую материально - торговую базу, современное торговое оборудование. Учитывая индивидуальные особенности магазинов сети, особенности потребительского спроса, для каждого магазина вырабатывается свой, наиболее эффективный ассортимент товаров на основе собственных разработок.

В основе деятельности ООО «Новация» - продуманная стратегия развития, доказавшая свою адекватность рынку, эффективный менеджмент и грамотная кадровая политика.

Стратегия ООО «Новация» относится к типу «динамического роста» при этом стратегия управления следует за стратегией развития ООО «Новация», т.е. сейчас фактически управление выполняет подчиненную роль, которая заключается в предоставлении и поддержании работоспособности необходимого для ООО «Новация» факторов развития. Существует пять факторов, оказывающих влияние на стратегию ООО «Новация»: социальный, политический, правовой, экономический и внешний фактор. Детальная проработка и реализация управленческой стратегии ООО «Новация»осуществляется на уровне ее целевых подпрограмм, а именно: программы анализа текущей величины потенциала предприятия; программы планирования управления; программы реализации потенциала предприятия; программы развития ООО «Новация».

Организационная структура ООО «Новация» - линейно-функциональная. На современном этапе полностью выполняет функции по управлению ООО «Новация», объективных причин на финансовые затраты по улучшению структуры управления нет. Организационная структура управления ООО «Новация» имеет:

- Три органов управления: общее собрание учредителей; директор; руководители структурных подразделений.

- Три уровня организационной структуры: уровень учредителей; уровень дирекции; уровень структурных подразделений

- Два уровней оперативного управления: уровень директора; уровень начальников торговых точек.

Генеральный директор ООО «Новация»

Администрация ООО «Новация»

Бухгалтерия

Менеджер розничной сети

Менеджер-экспедитор

Заведующий

Управляющие

Главный Продавец -Кассир

Торговые подразделения ООО «Новация»

Учредители ООО «Новация»

Торговый персонал

Обслуживающий персонал

Рис. 2.1. Структура ООО «Новация»

Анализ существующей структуры управления представлен в таблице 2.1.

Таблица 2.1 - Анализ структуры управления ООО «Новация»

|

Должность руководи-теля |

Кому подчиняется |

Имеет количество подчиненных |

Основа-ние для подраз-деления |

Выводы |

|

|

подраз-делений |

испол-нителей |

||||

|

Директор |

Собранию учредителей |

все |

все |

Устав |

Соответствует требованиям управления |

|

Гл. бухгалтер |

Директору |

1 |

4 |

Инструкции |

Соответствует требованиям управления |

|

Начальники подразделений |

Директору |

1 |

Солгано штатному расписанию |

Инструкции |

Соответствует требованиям управления |

Таблица 2.2 - Характеристика степени использования различных методов управленческого контроля в ООО «Новация»

|

Группа методов |

Виды используемых методов |

На каком уровне менеджмента используются |

% использования |

|

1. Организационно-распорядительные |

1.1.подбор, расстановка и работа с кадрами; 1.2.организационное регламентирование (нормирование); 1.3.организационное планирование; 1.4.организационное распорядительство; 1.5.делегирование полномочий и распределение ответственности; 1.6.организационный инструктаж; 1.7. организационное распорядительство; 1.8 контроль последствий исполнения; |

Высшее |

100 |

|

2. Экономические |

2.1. формы материального поощрения работников; 2.2. мониторинг внешней среды; 2.3. мониторинг внутренней среды. |

Высшее |

90 |

|

3. Социально-психологические |

3.1. моральное поощрение, 3.2. социальное планирование, 3.4. убеждение, 3.5. внушение, 3.6. регулирование межличностных и межгрупповых отношений, 3.7 создание и поддержание морального климата в коллективе. |

На всех уровнях |

80 |

Система управленческого контроля, реализованная в ООО «Новация» основана на принципах построения линейной (пирамидальной) иерархической структуры осуществления контроля над ресурсами и эффективности их использования, характеризующаяся разделением зон ответственности и единоначалием.

Реализованная система управленческого контроля дает ООО «Новация» следующие преимущества: четкая система взаимных связей; быстрота реакции в ответ на прямые указания; согласованность действий исполнителей; оперативность в принятии решений; ясно выраженная личная ответственность руководителя за принятые решения.

Можно выделить основные принципы, по которым строится процесс управленческого контроля в ООО «Новация». Это: комплексность подхода к построению торгово-технологического процесса; максимум удобств для покупателей; рациональность использования торговых и производственных помещений, торгово-технологического оборудования;обеспечение необходимой экономической эффективности работы ООО «Новация».

Данная структура дает ООО «Новация» следующие преимущества: четкая система взаимных связей; быстрота реакции в ответ на прямые указания; согласованность действий исполнителей; оперативность в принятии решений; ясно выраженная личная ответственность руководителя за принятые решения.

Эффективность процесса управленческого контроля реализованного в ООО «Новация» можно охарактеризовать, проведя анализ результатов хозяйственной деятельности, персонала и управленческий анализ.

2.2 Анализ эффективности контроля деятельности инновационном предприятии.

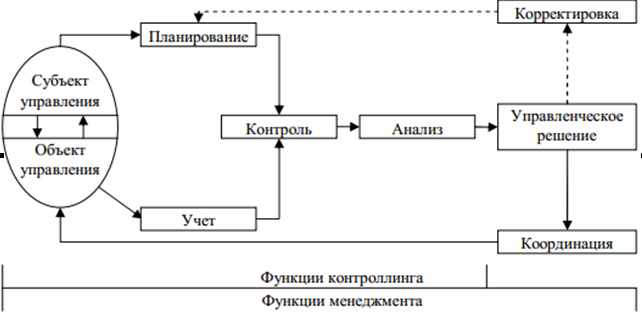

Для системы управленческого контроля ООО «Новация» контроллинг-технологии будут являться направлением системного решения проблем контроля выявленных в результате анализа проведенного во второй главе. Контроллинг-технологии следует постепенно интегрировать в систему управленческого контроля ООО «Новация» как представлено на рис. 3.1.

Рис. 2.1. Интеграция контроллинг-технологии в систему управленческого контроля ООО «Новация» [4;50]

Рис. 2.2. Алгоритм применения контроллинг-технологии в системе управленческого контроля ООО «Новация»

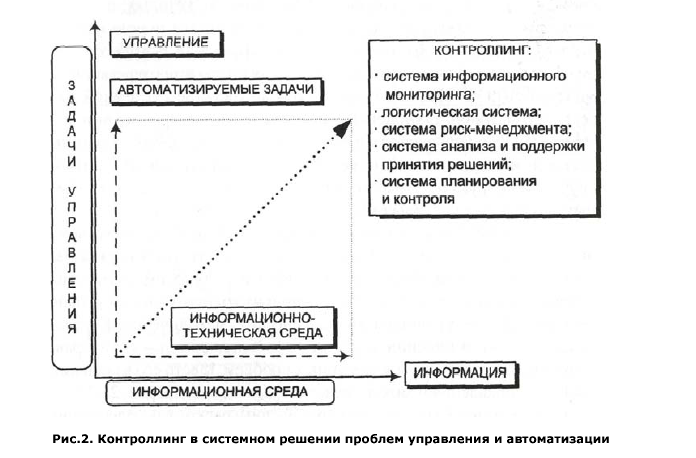

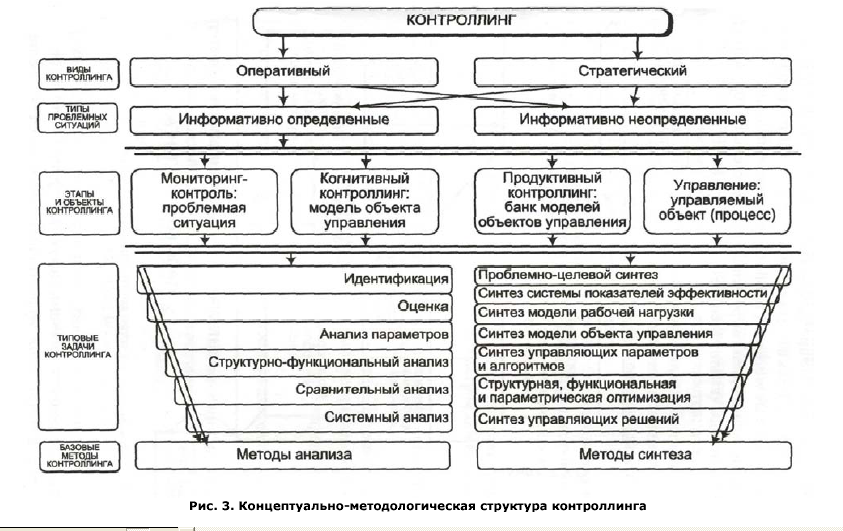

Методологическая структура контроллинга приведена на рис. 3.2. В ее составе: виды контроллинга, типы проблемных ситуаций, этапы и объекты контроллинга, типовые задачи контроллинга, базовые контроллинг-методы и наиболее эффективные методы анализа и синтеза.

Данная схема структурирует и детализирует содержание контроллинга на различных уровнях представления: идеологическом, методологическом и технологическом, а также определяет их взаимосвязи.

В результате интеграции контроллинг-технологии в систему управленческого контроля ООО «Новация» можно получить следующие эффекты:

- повышение эффективности и оперативности проведения анализа, планирования, информатизации как процессов обеспечивающий получение ресурсов и их эффективное использование, (ядро контроллинга как целостной концепции);

- повышение эффективности деятельности планово-экономических структур ООО «Новация»;

- согласованное принятие стратегических и оперативных управленческих решений и дальнейший их контроль для получения ресурсов и их эффективного использования.

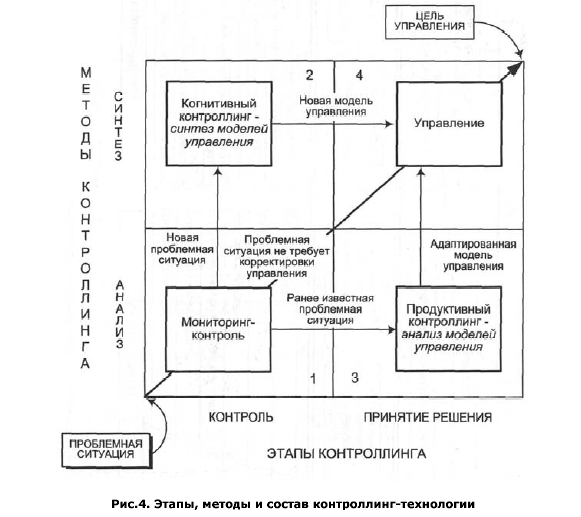

Рекомендуемые для внедрения в управленческую практику ООО «Новация» процедуры контроллинг-технологии приведены на рис. 3.3. Здесь в соответствии с этапами проведения управленческого контроля представлены базовые методы и процедуры контроллинга. Основные этапы контроллинга (контроль и принятие решений) расположены по горизонтали. Базовые методы (анализ и синтез) - по вертикали [2;55].

Рис. 2.3. Соотношение контроллинг-технологий с этапами проведения управленческого контроля ООО «Новация» (на основе [2;55])

На рис. 2.3:

- в 1-м (мониторинг-контроль) - процедура анализа проблемной ситуации на этапе контроля параметров объекта управления;

- во 2-м (когнитивный контроллинг) - процедура синтеза модели управления для новой проблемной ситуации;

- в 3-м (продуктивный контроллинг) - процедура анализа накопленных моделей управления и выбора приемлемой;

- в 4-м (управление) - выбор модели управления, синтез управляющих воздействий и их реализация. [11;199].

Как видно из рис. 3.3. включение контроллинг-технологий в процесс проведения управленческого контроля ООО «Новация» позволит применять динамическую интеграцию методов анализа и синтеза для принятия эффективных управленческих решений на основе знаний и их контроль в условиях эволюции управляемого объекта или процесса, что повысит обеспечение получения ресурсов ООО «Новация» и их эффективное использование. При этом в качестве объекта контроллинга рассматриваются: структурированные данные и знания о деятельности управляемой системы, модель системы (системного процесса) или собственно система (процесс) [4;50].

Заключение

Контроль - это вид управленческой деятельности, задачей которой является количественная и качественная оценка и учет результатов работы организации.

Основными причинами необходимости контроля являются:

- неопределенность, сложность и динамичность среды;

- предупреждение возникновения кризисных ситуаций посредством обнаружения несоответствий и ошибочных действий до того, как они нанесут предприятию ощутимый вред;

- поддержание успеха путем сопоставления фактических результатов и плановых показателей и оценки темпа продвижения предприятия к намеченным целям.

Условно все практические методы, применяемые при контроле можно разделить на три группы:

- К первой группе относятся методы контроля в менеджменте, которые основаны на использовании знаний и интуиции сотрудников (метод «Мозговой атаки», метод «Сценариев», метод экспертных оценок, метод «Дерева целей», метод «Дельфи»).

- Ко второй группе относятся методы контроля в менеджменте, которые базируются на использовании математических, экономических статистических моделей (например, методы математического программирования, теории игр, методы статистических испытаний, проектирования).

- К третьей группе относятся комплексные методы контроля в менеджменте: ситуационное моделирование, топология и так далее. Они являются своеобразным синтезом первой и второй группы методов контроля в менеджменте. При этом экспертные методы в практической деятельности по контролю в менеджменте успешно дополняются формализованными методами, позволяя более подробно и детально рассмотреть проблемную ситуацию при контроле.

Сущность контроля в менеджменте - это важный взаимообмен информацией между функциональными отделами предприятия для принятия альтернативного решения в постановке производственных целей и выполнения задач, организации процесса производства обслуживающих служб и персонала, организации труда, мотивации, координации всех звеньев технологической цепи.

Система управленческого контроля, реализованная в ООО «Новация» основана на принципах построения линейной (пирамидальной) иерархической структуры осуществления контроля над ресурсами и эффективности их использования, характеризующаяся разделением зон ответственности и единоначалием.

Реализованная система управленческого контроля дает ООО «Новация» следующие преимущества: четкая система взаимных связей; быстрота реакции в ответ на прямые указания; согласованность действий исполнителей; оперативность в принятии решений; ясно выраженная личная ответственность руководителя за принятые решения.

Можно выделить основные принципы контроля, по которым строится процесс управленческого контроля в ООО «Новация». Это:

- комплексность подхода к построению торгово-технологического процесса;

- максимум удобств для покупателей;

- рациональность использования торговых и производственных помещений,

- торгово-технологического оборудования;обеспечение необходимой экономической эффективности работы ООО «Новация».

Данная структура дает ООО «Новация» следующие преимущества: четкая система взаимных связей; быстрота реакции в ответ на прямые указания; согласованность действий исполнителей; оперативность в принятии решений; ясно выраженная личная ответственность руководителя за принятые решения.

Эффективность процесса управленческого контроля реализованного в ООО «Новация» можно охарактеризовать, проведя анализ результатов хозяйственной деятельности, персонала и управленческий анализ.

Фактическая величина издержек обращения ООО «Новация» в 2017г. составила 1348,3 тыс. р., абсолютный перерасход составил 401,4 тыс. р. Анализ состава издержек обращения предприятия показал, что в 2017г. по одним статьям достигнуто абсолютное их снижение, по другим – допущен абсолютный перерасход, что характеризует системе управленческого контроля как нуждающуюся в совершенствовании.

Необоснованный рост численности персонала магазина на 5,6%, при росте розничного товарооборота на 2,3%, повлек снижение производительности труда работников на 3,1%. Производительность труда торгово-оперативных работников снизилась на 7%, что характеризует системе управленческого контроля как нуждающуюся в совершенствовании.

В качестве направления совершенствования для ООО «Новация» актуально применеие в системе упралвенческого контрололья контролинг-технологий.

Список использованной литературы

- Алехина О. Управление промышленным предприятием: стратегический и оперативный аспекты / О.Алехина, Ф.Удалов, Д.Губанов // Пробл. теории и практики управл. - 2017. - N 3. - С.82-88.

- Базарова Л.А. Технология управления устойчивым развитием промышленных предприятий / Л.А.Базарова, С.А.Бондарев // Микроэкономика. - 2016. - N 5. - С.53-57.

- Бром А.Е. Современные методы управления предприятием / А.Е.Бром, Л.С.Гогулина // Микроэкономика. - 2016. - N 2. - С.66-70.

- Баскакова О. В. Экономика организаций (предприятий): Учеб. пособие. – М.: ИТК “Дашков и К°”, 2013. – 272 с.

- Гибсон Дж., Иванцевич Д.М. Донелли ДХ. Организации: поведение, структура, процессы. 8-е изд. - М.: ИНФРА- М, 2015. - 662с.

- Глушенко В.В., Глущенко И.И. Разработка управленческого решения. Прогнозирование-планирование. Теория проектирования экспериментов. -МО, г. Железнодорожный ООО НЦП «Крылья», 2015.

- Гапоненко А. Л. Теория управления : учебник и практикум для академического бакалавриата / А. Л. Гапоненко, М. В. Савельева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2015. — 336 с.

- Герчикова И. Н. Менеджмент : учебник / И. Н. Герчикова. — 4-е изд., перераб. и доп. — М. : Юнити-Дана, 2015. — 510 с. [Электронный ресурс]. — Режим доступа : http://biblioclub.ru

- Грядовой Д.И., Стрелкова Н.В., Шашурина Г.В. Управленческие решения: теория, методология, практика: Монография. —М.: Московский университет МВД России, Щит-М, 2016.

- Кукушкина В. В. Введение в специальность. Менеджмент : учебник / В. В. Кукушкина — М. : ИНФРА-М, 2014. — 252 с.

- Тебекин А. В. Менеджмент : учебник / А. В. Тебекин — М. : ИНФРА-М, 2014. — 384 с.

-

"Модельный закон об инновационной деятельности" https://www.consultant.ru/law/ref/ju_dict/word/innovacionnoe_predpriyatie/ КонсультантПлюс, 1997-2018 ↑

-

"Основные направления политики Российской Федерации в области развития инновационной системы на период до 2010 года" (утв. Правительством РФ 05.08.2005 N 2473п-П7) ↑

- Понятие системы менеджмента

- Теоретические аспекты проблемы исследования коммерческой деятельности спортивной организации

- Развитие малого бизнеса в сфере торговли , проблемы и перспективы

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (индивидуального предпринимателя)

- Банковская гарантия - способ обеспечения исполнения обязательств

- Индивидуальное предпринимательство (Сущность индивидуального предпринимательства)

- Разработка сайта стоматологической клиники (Техническое задание на разработку сайта)

- Разработка и реализация конфигурации «Спорткомплекс» на платформе 1С:Предприятие

- Автоматизация обработки обращений в службу технической поддержки (характеристика предприятия)

- СИСТЕМА ВНЕБЮДЖЕТНЫХ ФОНДОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

- Предмет, метод предпринимательского права и принципы предпринимательского права(Развитие отечественного предпринимательского права)

- Индивидуальное предпринимательство (Понятие предпринимательской деятельности гражданина)