Система налогового учета(Понятие налогового учёта, его сущность и общие положения)

Содержание:

Введение

Налоговое планирование в настоящее время становится неотъемлемой составляющей любой деятельности, которая связана с финансами. Серьезная конкурентная борьба вынуждает хозяйствующие субъекты грамотно вести налоговый учет, и при этом максимально оптимизировать свои расходы и в первую очередь налоговые платежи.

Целью налогового планирования является уплата налогоплательщиком минимально возможной суммы налогов в максимально возможный срок при абсолютном соблюдении закона. Налоговое планирование со стороны собственника можно рассмотреть, как стремление обезопасить свое имущество, в том числе денежные средства. Достичь поставленных целей можно не только за счет полного знания и применения отрицательных и положительных сторон законодательства, но также и за счет грамотного и правильного использования всех звеньев оптимизации налогообложения.

Одна из таких составляющих – это ведение налогового и бухгалтерского учета, а также взаимодействие между ними. Собственник должен знать, что взаимодействие между двумя вышеупомянутыми учетами должно строго соответствовать нормативно-правовым актам, а также очень важен постоянный мониторинг изменений в законодательстве о налогах и сборах и быстрое реагирование на данные изменения. Разумеется, для ведения учета по налогам, данные бухгалтерского учета и бухгалтерской отчетности должны позволять получать всю необходимую информацию.

В свою очередь, налоговый учет выступает как система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствие с порядком, установленным главой 25 Налогового Кодекса Российской Федерации. Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения финансовых операций.

Целью исследования выступает анализ системы налогового учета на примере ПАО «Сбербанк России».

В соответствии с поставленной целью обозначены задачи курсовой работы:

1) изучить сущность налогового учета,

2) рассмотреть налоговый учет с позиции инструмента налогового планирования;

3) провести анализ налоговой нагрузки ПАО «Сбербанк России»,

4) проанализировать организацию налогового учета в данном банке;

3) выявить проблемы организации налогового учета и определить основные направления его совершенствования.

Объект исследования - ПАО «Сбербанк России».

Предмет исследования – система налогового учета для оптимизации налоговых платежей.

В курсовой работе рассмотрены данные по трем календарным годам. Границами исследования являются 2017 – 2019 годы.

Методологической основой для исследования послужили научные издания известных отечественных ученых и зарубежные источники. В качестве теоретической базы исследования были использованы труды таких авторов, как Кругляк З.И., Лермонтов Ю.М., Муравлева Т.В., Оканова Т.Н., Суглобов А.Е. и других.

Информационной базой выступили официальные статистические данные, годовая бухгалтерская отчетность, аудиторское заключение к годовой бухгалтерской отчетности, а также пояснительная информация к годовой бухгалтерской отчетности и нормативно-правовые акты Российской Федерации.

В исследовании применялись методы системного и сравнительного анализа финансовой отчетности, анализ и изучение научной литературы, схематические интерпретации рассматриваемых изменений.

Глава 1. Сущность системы налогового учёта и особенности ее организации

1.1. Понятие налогового учёта, его сущность и общие положения

В Российской Федерации инициатива выделения налогового учёта из системы бухгалтерского учёта принадлежит специалистам из контролирующих органов. Именно эти специалисты стали считать, что потребность в налоговом учете вызвана разнообразием, а также сложностью выявления объектов и исчисления показателей, которые необходимы для определения точного размера налоговых обязательств и представления их в налоговой отчетности.

Налоговый учёт получил свой официальный статус в 2002 году с вступлением в силу 25 главы Налогового Кодекса Российской Федерации (далее по тексту – НК РФ) «Налог на прибыль организаций». В соответствии с НК РФ под налоговым учетом понимается «система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом» [2, ст. 313].

Цель налогового учёта заключается в правильности и максимальной достоверности учёта расчетов между организациями, хозяйствующими субъектами, либо коммерческими банками с государственными органами. А также, перед налоговым учётом стоит такая цель, как обеспечение информацией как внутренних, так и внешних ее пользователей для контроля своевременности, правильности и полноты уплаты и исчисления в государственный бюджет. Налоговый учет осуществляется с целью формирования полной и достоверной информации о порядке учета для целей налогообложения. В банке же налоговый учет осуществляется для целей налогообложения банковских операций.

Одной из главных задач налогового учёта является установление суммы платежей в государственный бюджет и задолженность перед ним по налогу на прибыль на определенную дату времени.

Под объектом налогового учёта понимаются хозяйственные операции, которые осуществляет налогоплательщик в течение отчетного (налогового) периода. Данные хозяйственные операции формируют и оказывают влияние на доходы и расходы коммерческого банка для целей налогообложения прибыли, как в данном отчетном (налоговом) периоде, так и в последующие отчетные (налоговые) периоды в будущем.

В основе бухгалтерского учёта лежит сбор и регистрация информации путём её документирования. Налоговый же учёт, в отличие от бухгалтерского, состоит из этапа обобщения информации.

Однако было бы неправильно говорить о налоговом учёте только в узком смысле, налоговый учет в широком смысле – представляет собой учет для целей расчета каждого вида налогов. Нормативно он не определен, но требования его ведения содержатся в законодательстве в косвенных нормах.

Обратимся к иностранной литературе. Смысл понятия «налоговый учет» по сравнению с отечественной трактовкой потерян не был. Налоговый учет сравнительно легок в объяснении, хотя в нем очень много нюансов по его ведению и исполнению. Короче говоря, существует множество правил налогового учета и нормативных актов. Соблюдение этих правил и положений имеют решающее значение для предотвращения штрафов. Таким образом, налоговый учет представляет собой сочетание юридических и финансовых знаний наряду с предоставленной налоговой документацией [34].

Вернемся к Российскому законодательству и теме ведения налогового учета в стране. Законодательство о налогах и сборах должно формироваться как системное целое, а, следовательно, и налоговый учет должен формироваться как системный элемент налогового законодательства.

В связи с этим принято считать, что в широком смысле слова налоговый учет представляет собой четко слаженную и упорядоченную систему сбора, обобщения и регистрации поступающей информации, которая важна для функционирования прозрачности и эффективности процесса по расчету налогов, а также их взаимосвязь и составление налоговой отчетности в порядке установленным законодательством [12, с.16].

Раннее в тексте было сказано о пользователях информации налогового учета, стоит вернуться и более подробно рассмотреть лица, которые являются пользователями, а также изучить их интересы в этом вопросе. Стоит также отметить, что цель налогового учета складывается исходя из интересов пользователей данной информации, которых можно поделить на две группы – это внутренние и внешние пользователи информации налогового учета. Данные лица могут прямо или косвенно влиять на хозяйствующий субъект.

Внутренние пользователи информации налогового учета – это администрация организации, а именно: собственники и управленческий персонал, например, топ-менеджеры и руководители среднего звена, аудиторы. На основе полученной информации и анализу данные лица могут произвести работу над налоговым планированием, что приведет к минимизации налоговых потерь и повышению эффективности работы организации в будущем [17, c. 79].

К внешним пользователям информации, в первую очередь, относятся налоговые службы и консультанты по налоговым вопросам. Налоговые органы следят за правильностью формирования налоговой базы, производят проверку налоговых расчетов, а также контроль над поступлением налогов в государственную казну. Консультанты по налоговым вопросам могут дать рекомендации по оптимизации налоговых платежей и дать направление налоговой политики для администрации организации.

Интересы пользователей информации налогового учета также различны. Например, интерес государства, выраженный через налоговые органы, обуславливается, во-первых, в создании дополнительных рабочих мест и, во-вторых, в изъятии в государственный бюджет части доходов хозяйствующего субъекта через систему налогообложения. Также для налоговых органов немаловажно соблюдать правильность исчисления налогооблагаемой прибыли, так как для держателей акций, скорее всего, самый большой интерес представляет прибыль, из которой потом будут выплачиваться дивиденды.

Интерес собственников выражается в возможности получения прибыли и дивидендов в долгосрочном аспекте. Интерес работников можно выразить тем, что сами работники готовы сократить свои трудовые затраты на составление налоговой отчетности. Основанием для данного суждения послужил такой факт, что группа бухгалтеров, которая занимается составлением и подготовкой отчетности, представляет собой, как правило, группу наемных работников. Даже порой должность главного бухгалтера занимает лицо, не являющееся акционером, то есть участником данной организации, в которой и производится составление отчетности. Но не стоит забывать, что даже наемные работники чувствуют косвенную зависимость величины их заработной платы от успехов организации, на которой они выполняют свою работу. Но даже и эта зависимость может быть настолько низкой, если организация крупная, а должность работника на ней не особо высока.

Изучая вопрос налогового учета необходимо разобрать его общие положения. Для этого обратимся к статье 313 НК РФ, в которой, прежде всего, сказано, что налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных именно налогового учета. Согласно данной статье, налоговый учет представляет собой особую систему по обобщению информации с целью определения налоговой базы по налогу, ссылаясь на первичные документы организации, которые сгруппированы в соответствии с порядком [2, ст. 313].

Все данные должны содержаться в регистрах налогового учета. В таких случаях, когда в регистрах бухгалтерского учета содержание информации является недостаточным для определения налоговой базы, налогоплательщик имеет полное право самостоятельно дополнить регистры учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо налогоплательщик вправе вести самостоятельно регистры налогового учета.

НК РФ гласит о том, что налоговый учет осуществляется в целях формирования достоверной, а также полной информации о порядке учета для налогообложения операций, которые налогоплательщик осуществляет в течение налогового периода [2, ст. 313].

Налоговый учет организуется налогоплательщиком самостоятельно, ссылаясь на принципы последовательности применения правил, норм налогового учета, то есть он применяется от одного налогового периода к другому последовательно. В отличие от бухгалтерского учета, ведение налогового учета устанавливается самим налогоплательщиком и закрепляется в учетной политике, для целей последующего налогообложения, далее порядок ведения утверждается соответствующим приказом руководителя. Исходя из этого, налоговые органы не могут установить и навязать обязательные формы документов для ведения налогового учета.

В случае, если налогоплательщик начинает заниматься новыми видами деятельности, НК РФ гласит, что данный налогоплательщик также в обязательном порядке должен отразить в своей учетной политике принципы и порядок отражения для целей налогообложения и этих видов его деятельности.

Информация, содержащаяся в налоговом учете, должна содержать порядок формирования доходов и расходов, порядок определения доли расходов, которые учитываются для целей налогообложения в текущем отчетном (налоговом) периоде, сумму остатка расходов, либо убытков, которая подлежит отнесению на расходы в последующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности перед государственным бюджетом [2, ст. 313].

Перейдем к рассмотрению необходимых и достаточных документов, определенных статьей 313 Налогового Кодекса Российской Федерации для подтверждения данных налогового учета. В-первую очередь необходимыми документами считаются первичные учетные документы, включая и справку бухгалтера хозяйствующего субъекта. Затем данный список пополняют аналитические регистры налогового учета. Немаловажно иметь расчет налоговой базы.

Первичный учетный документ должен быть составлен при совершении сделки, операции, либо непосредственно после ее окончания, если во время совершения такова возможность не представилась. Обязательными реквизитами первичного учетного документа должны являться: его наименование, дата составления, наименование экономического субъекта, составившего данный документ, содержание факта хозяйственной жизни субъекта, величина данного факта хозяйственной жизни субъекта в натуральном или денежном измерении, включая и единицу измерения, указание должностей лиц, совершивших данную сделку и ответственного за ее оформление, а также подписи вышеуказанных лиц с указанием их фамилий и инициалов для возможности дальнейшей идентификации данных лиц. Данный документ может быть составлен как на бумажном носителе, так и в электронном виде, подписанный электронной подписью.

Содержащаяся информация в налоговом учете, а также данные первичных документов, представляют собой налоговую тайну. А лица, которые, так или иначе, получили доступ к данной информации, обязуются хранить налоговую тайну, так как за ее разглашение они несут ответственность, установленную действующим законодательством [2, ст. 313].

Подводя итоги нужно сказать о том, что налоговый учет был введен сравнительно недавно, создав тем самым некие трудности для хозяйствующих субъектов. Это обуславливается тем, что теперь нужно вести два учета: бухгалтерский и налоговый, что повысило затраты на ведение двух данных отчетов. Также у налогового учета отсутствуют какие-либо нормативные документы, регламентирующие его ведение, а существуют только рекомендации, что создает также некие трудности по его ведению. Это можно отнести к минусам создания данного учета.

К главному плюсу налогового учета можно отнести тот факт, что его создание и ведение отметает проблему налоговых проверок. Конечно, налоговые органы не перестанут вовсе устраивать налоговые проверки, но при этом все данные экономического субъекта будут «на лицо», если проверка ему все-таки грозит.

1.2. Налоговый учёт в решении задач налогового планирования

Налоговое планирование (далее по тексту – НП) представляет собой деятельность налогоплательщика, которая направлена на увеличение финансовых результатов деятельности хозяйствующего субъекта, с помощью регулирования величины и структуры налоговой базы, благодаря оптимизации, достижение оптимального уровня налоговых отчислений в бюджет именно законным путем [11, с.10].

В свою очередь, оптимизация налоговых платежей в рамках налогового планирования – это использование уже существующих правовых возможностей законодательства или налоговых альтернатив для уменьшения, либо сокращения негативного влияния налогообложения на финансовые результаты хозяйствующего субъекта с применением законных методов и инструментов.

Исходя из вышесказанного, можно выделить задачи налогового планирования. В-первую очередь, нужно отметить такую задачу, как минимизация налоговых потерь по конкретному налогу и сбору. Затем, следующей задачей налогового планирования можно выделить минимизацию налоговых потерь по совокупности налогов, исчисляемых на базе одного и того же объекта [11, c. 11].

В целях решения этих задач предварительно уточняется перечень налогов, их ставки и размеры, налоговые льготы и проводится анализ системы договорных отношений в организации и типичных хозяйственных ситуаций в организации.

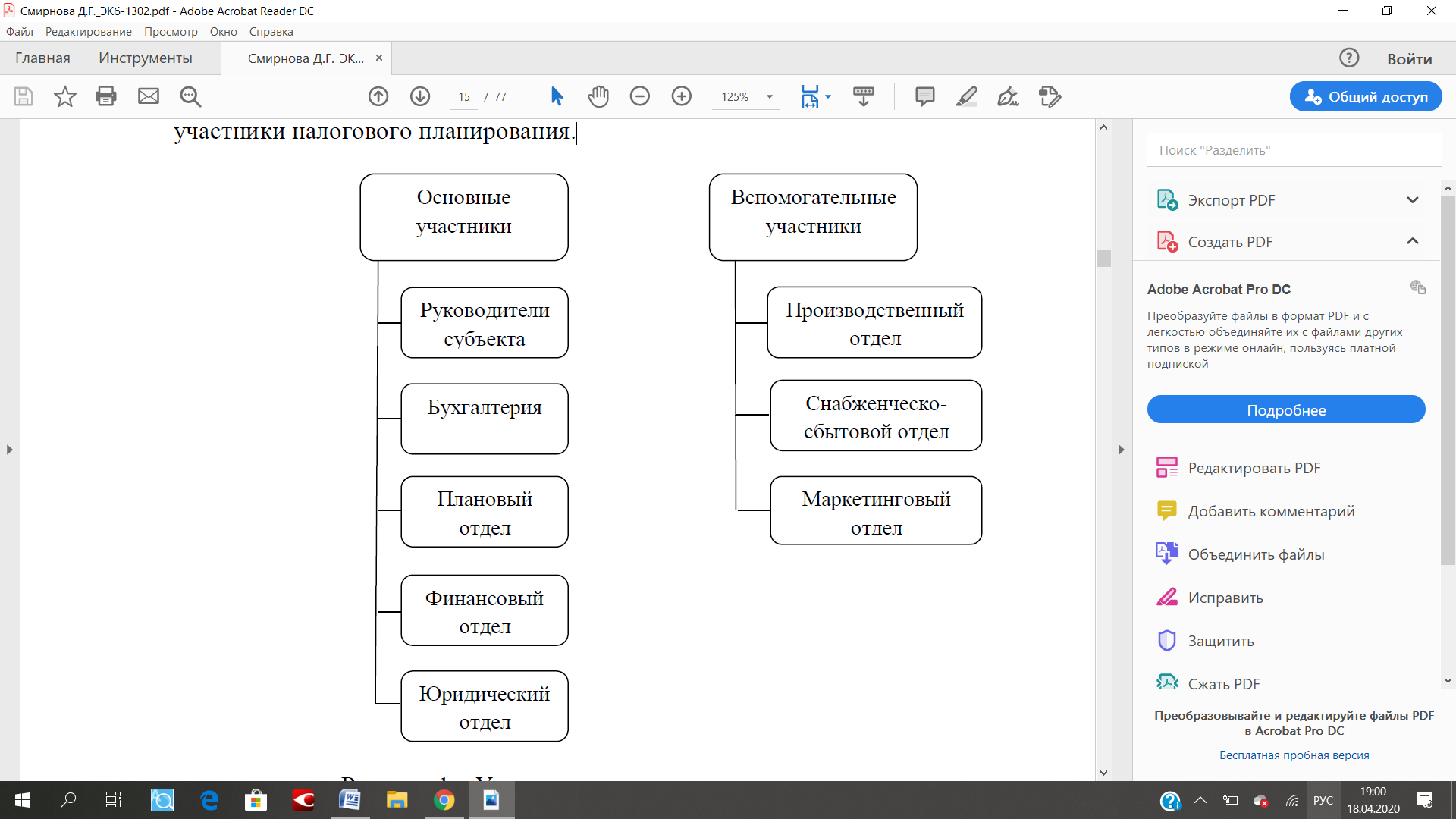

В решении вопросов по налоговому планированию, как правило, принимают участие такие лица, как – основные участники и вспомогательные участники налогового планирования.

Рисунок 1 – Участники налогового планирования

На рисунке 1 представлена организационно-правовая форма хозяйствующего субъекта по двум вышеназванным группам. Несмотря на организационно-правовую форму хозяйствующего субъекта, перечисленная структура подразделения учувствует в решении задач налогового планирования параллельно со своими должностными обязанностями [11, с. 12].

В зарубежных странах, наряду с нашей страной, также широко используется термин «налоговое планирование». Налоговое планирование можно определить как деятельность, осуществляемую налогоплательщиком для снижения налоговых обязательств путем оптимального использования всех надбавок, удержаний, льгот и так далее, которые допустимы законом.

Проще говоря, это организация уплаты налогов или финансовых операций таким образом, что налоговые льготы предоставляются законным путем, то есть используются все благоприятные условия и послабления, предусмотренные налоговым законодательством, так что распределение налогового бремени становится минимальным. Что обеспечивает экономию денежных средств, но не выходит за рамки правовых обязательств и требований. Следовательно, это разрешено законом [31].

Второй подход к налоговому планированию включает в себя увеличение суммы налоговых вычетов. Опять же, это означает, что нужно действовать в рамках закона и применять их при необходимости и, поскольку правила могут меняться из года в год, необходимо проверять действующие законы на наличие обновлений.

Заключительный подход, который может быть применен к эффективному планированию, связан с использованием налоговых льгот [33].

Вернемся к налоговому планированию в России. Рассматривая планирование, немаловажно обратить свое внимание на его виды и более подробно углубиться в их изучение для рассмотрения их правового содержания. К сожалению, в экономической литературе невозможно встретить однозначного мнения по классификации видов налогового планирования и поэтому данный вопрос рассматривается различными авторами.

Исходя из вышесказанного, обратимся к мнению автора Суглубова А.Е. и рассмотрим классификационные признаки налогового планирования, по его мнению [11]. В зависимости от масштабов построения автор разделяет налоговое планирование на:

1) государственное НП – данное налоговое планирование направлено на реализацию государством своих функций в разных областях государственного регулирования;

2) на уровне субъектов – данный вид налогового планирования предусматривает выработку и оценку управленческих решений исходя из установок хозяйствующего субъекта, а также учета величины возможных налоговых последствий. Не является секретом то, что организации стремятся увеличить свой доход и прибыль. Исходя из данной позиции, основной задачей налогового планирования выступает выбор варианта уплаты налогов в государственный бюджет, позволяющего оптимизировать систему налогообложения.

В зависимости от периодов налоговое планирование различают, как:

1) кратковременное, при котором возможно использование «пробелов» законодательства, учет налоговых льгот, нововведения и так далее;

2) долговременное или стратегическое налоговое планирование предполагающее учет специфики объекта и субъекта налогообложения, особенностей методов налогообложения, использование налоговых «убежищ», применение международных соглашений и прочее.

3) долгосрочное налоговое планирование подразумевает использование налогоплательщиком приемов и методов, которые уменьшают налоговые обязательства, рассчитанных на долгий срок или даже в процессе всей деятельности налогоплательщика.

Далее рассмотрим зарубежную страну, чтобы увидеть какие типы налогового планирования используют другие страны. Для примера, обратимся к иностранным источникам Индии. В данной стране также используется налоговое планирование, которое имеет следующие типы:

1) целевое налоговое планирование – планирование налогообложения с определенной целью;

2) разрешенное налоговое планирование – налоговое планирование в рамках закона;

3) планирование долгосрочного и краткосрочного налогообложения – планирование осуществляется в начале и в конце финансового года [32].

Вернемся к видам отечественного налогового планирования. В зависимости от использования в деятельности экономических субъектов норм налогового законодательства разделяют такие виды:

1) классическое планирование обуславливается соответствием действий налогоплательщикам нормам закона, и взнос платежей происходит по установленному порядку. Суть данного вида заключается в планировании не только своевременной, но и правильной уплаты налогов. Классический вид налогового планирования предусматривает организацию налогового учета и отчетности, планирование экономической деятельности только в тех рамках, которые определены законодательно.

2) оптимизационное налоговое планирование подразумевает способы, экономический эффект которых приводит к уменьшению налоговых платежей путем правильной и квалификационной организации дел по начислению и уплате налогов, что позволяет избежать переплаты налогов. Действия налогоплательщика при реализации оптимизации налогового планирования полностью соответствуют закону, он планирует и оптимизирует свою деятельность так, чтобы уплатить как можно меньше налогов. В рамках этого вида налогового планирования используются все достоинства несовершенства действующего законодательства, а также его противоречивость и сложность. Данный способ носит рискованный характер, так как налогоплательщик реализует налоговые схемы, позволяющие применять формы экономических действий, при которых налогообложение становится минимальным. Также стоит отметить, что прогнозирование направления судебной практики по тому или иному вопросу невозможно.

3) противозаконное – то есть полное уклонение от уплаты каких-либо налогов, включая способы, при которых цель снижения размера налоговых платежей достигается противозаконным путем. Такая форма уклонения подразумевает умышленные или неосторожные действия налогоплательщика, приводя его действия к нарушению законодательства. Противозаконное налоговое планирование влечет за собой ответственность, предусмотренную законодательством, с применением мер уголовно-правовой ответственности [11, c. 12].

Рассмотрим более подробно классический вид налогового планирования. Хозяйствующему субъекту для целей данного вида планирования необходимо не только формировать, но и реализовывать именно правильную учетную политику. Ведение своевременного и грамотного бухгалтерского и налогового учета позволит избежать ошибок в методике двух вышеупомянутых учетов. Не стоит забывать о постоянном мониторинге изменений законодательства по вопросам налогообложения и ведению бухгалтерского учета. При наличии существенного оборота, разовых капиталоемких и нестандартных операций, персонал, отвечающий на предприятии за ведение налогового учета, должен быть ориентирован на предотвращение или избежание учетных ошибок

Обязательное, достоверное и грамотное оформление первичных бухгалтерских документов выступает главным требованием классического вида налогового планирования. Для каждой совершенной операции наилучшим вариантом является наличие оправдательных документов, так как налоговыми органами их отсутствие рассматривается негативно. Именно этот вид налогового планирования включает в себя грамотное формирование денежных ресурсов для оплаты налогов, взносов, сборов в соответствии с налоговым календарем налогоплательщика, который должен быть составлен с учетом законодательства.

Предоставлять налоговую учетную политику организация обязана только тогда, когда ей выставят требования для подтверждения правильности исчисления налога на прибыль, так как в НК РФ не установлена обязанность налогоплательщиков по предоставлению своей налоговой учетной политики. Исходя из этого, можно отметить, что формирование хозяйствующим субъектом налоговой учетной политики можно охарактеризовать как один из способов налоговой оптимизации.

Для того, чтобы организации выбрать самый оптимальный вариант учета и наиболее эффективный для нее режим налогообложения необходима тщательная подготовка приказа о налоговой учетной политике. Можно отметить, что большое количество налогоплательщиков вправе выбирать порядок уплаты авансовых платежей по налогу на прибыль. Существует два варианта выбора – либо выплата будет происходить ежемесячными авансовыми платежами внутри квартала, либо выплата будет происходить ежемесячными авансовыми платежами исходя из фактически полученной прибыли организации.

Налоговое планирование – это функция управленческого учета. В данном случае, сведения в целях планирования налога на прибыль можно получить из налогового учета. Это сведения о фактических налогооблагаемых доходах и расходах, правилах их корректировки. Значительная часть сведений для целей налогового планирования образовывается в бухгалтерском учете, а отдельная - специально формируется в управленческом учете.

Переход от налогового учета к налоговому планированию играет важную роль в целях внедрения управленческого учета и применения бюджетирования.

Бюджетированием выступает процедура построения, контроля и исследования в отношении выполнения планов, которые обусловлены снабженческой, производственной, сбытовой, финансовой и инвестиционной деятельностью компании. Бюджетом можно именовать форму образования и дальнейшей траты финансовых средств, которые ассигнованы для финансового обеспечения деятельности компании. Связь управленческого и налогового учета полноценно выражается при осуществлении планирования, контроля и анализа налогового бюджета. Необходимость планирования налогового бюджета обусловлена установленными рамками финансовых ресурсов, при условии их эффективного использования.

Налоговый бюджет – это составляющая финансового бюджета организации, которая состоит мониторингового отчета о финансовых результатах, мониторингового бухгалтерского баланса и бюджета движения финансов. Коэффициентами налогового бюджета выступают суммы планируемых к начислению налогов и страховых взносов, они выделены в производственном бюджете и мониторинговом отчете о финансовых результатах. Суммы планируемых налогов и страховых взносов, рассчитанные по налогооблагаемой базе, квалифицируют определение строк «Налог на добавленную стоимость», «Задолженность перед государственными внебюджетными фондами», «Задолженность перед бюджетом прогнозного бухгалтерского баланса». Суммы налогов и страховых взносов, которые рассчитаны согласно срокам их уплаты, выступают составляющей бюджета движения финансов.

В целях планирования налогового бюджета важны плановые и фактические (бухгалтерские) сведения об объемах продаж, покупок, капитальных вложений и прочих объектах учета (фактах хозяйственной жизни), которые играют основную роль в целях налогообложения. Планирование налогового бюджета производится не менее чем за месяц до начала следующего года.

Налоговый бюджет планируют согласно принятой налоговой политики, амортизационной политики, сведениях бухгалтерского учета и расчетов налогооблагаемых баз в следующие сроки:

планирования;

до 1-го числа третьего месяца предшествующего квартала - для квартального планирования;

до 20-го числа предшествующего месяца - для месячного планирования.

Бухгалтерия либо отдел по налоговому учету несет ответственность за планирование налогового бюджета. Права и ответственность руководителей центров ответственности (главного бухгалтера либо начальника отдела) и определенных исполнителей предусмотрены в положениях об отделах и должностных инструкциях.

Конкретизация учета хозяйственных процессов в бюджетах (сметах) должна гарантировать расчет налогооблагаемых объектов. К примеру, в целях планирования доходов от реализации к расчету налога на прибыль в бюджете продаж отражены доходы согласно классификации доходов, определенных в главе 25 НК РФ. В том случае, если налоговый учет ведется на счетах бухгалтерского учета и применяются алгоритмы корректировок доходов и расходов, то планируемый налог на прибыль можно рассчитать более подробно и более короткий срок.

Далее налоговый бюджет используется в целях составления финансового мониторинга отчета о финансовых результатах, мониторингового бухгалтерского баланса и бюджета движения финансов.

В ходе построения финансовых бюджетов предварительные расчеты коэффициентов налогового бюджета могут показать динамику, в связи с тем дальнейшее соответствие статей финансовых бюджетов, как правило, приводит к изменению доходов, расходов и статей баланса. Планирование налогового бюджета ведется индивидуально по каждому налогу. Налог рассчитывается по налогооблагаемым операциям и объектам налогообложения, согласно действующему законодательству.

Исходя из вышесказанного, можно прийти к выводу о том, что для наиболее эффективного функционирования хозяйствующего субъекта в целом необходимо одновременное применение и функционирование налогового учета наряду с бухгалтерским учетом. Взаимодействие двух данных учетов дает хозяйствующему субъекту возможность мониторинга налоговых обязательств и налоговой нагрузки, а также выявление путей по их сокращению в кратчайшие сроки для целей снижения налогового бремени. Таким образом, можно с легкостью сказать о том, что правильный и грамотный налоговый учет, в ходе своего существования, становится инструментом налогового планирования.

Глава 2. Анализ системы налогового учета на примере ПАО «Сбербанк России»

2.1. Общая характеристика ПАО «Сбербанк России»

Публичное акционерное общество «Сбербанк России» является кредитной организацией, которая была основана в 1841 году.

Акционером и основным учредителем ПАО «Сбербанк России» выступает Центральный банк Российской Федерации (далее по тексту – ЦБ РФ). ЦБ РФ владеет 50% уставного капитала плюс одна голосующая акция. Также у «Сбербанка России» есть и другие акционеры, которыми являются, как российские, так и международные инвесторы.

Банк в настоящее время занимает крупнейшую долю на рынке вкладов. Стоит отметить, что «Сбербанк России» выступает основным кредитором всей российской экономики в целом. И имеет около 14 территориальных банков и более 16,6 тысяч отделений в 83 субъектах РФ.

На данный момент «Сбербанк России» представлен, как: 14 территориальных банков и более 16,5 тысяч отделений в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов. Зарубежная сеть банка состоит из дочерних банков, филиалов и представительств в СНГ, Центральной и Восточной Европе, Турции, Великобритании, США и других странах.

Число розничных клиентов «Сбербанка» в России превышает 127 млн. человек и 10 млн. за ее пределами, количество корпоративных клиентов Банка более 1,1 млн. в 22 странах присутствия.

Спектр услуг «Сбербанка России» для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг.

2.2. Анализ налоговой нагрузки ПАО «Сбербанк России»

Рассчитаем значение коэффициента налоговой нагрузки по ПАО «Сбербанк России» за 2017-2019 годы на основе данных отчета о финансовых результатах.

На 01.01.2018 года платежи банка ПАО «Сбербанк России» составили 117993000 (без НДФЛ) тыс. руб., а совокупный доход – 1027872529 тыс. руб., соответственно:

Кнгр = 117993000/1027872529×100% = 11,48 %

На 01.01.2019 года платежи банка ПАО «Сбербанк России» составили 88513000 (без НДФЛ) тыс. руб., а совокупный доход – 926706095 тыс. руб., соответственно:

Кнгр = 88513000/926706095×100% = 9,55 %

На 01.01.2017 года налоговые платежи банка ПАО «Сбербанк России» составили 149605000 (без НДФЛ) тыс. руб., а совокупный доход 1412610647 тыс. руб.:

Кнгр = 149605000/1412610647×100 % = 10,59 %

Чем ниже значение коэффициента, тем меньше удельный вес налогов в сумме доходов, полученных банком за период, соответственно доля налогов на 01.01.2019 год по сравнению с 01.01.2018 годом снизилась на 1,93%, 01.01.2017 год по сравнению с 01.01.2019 годом повысилась на 1,04 %. Коэффициент налоговой нагрузки, в случае необходимости, исчисляется и в отношении ряда отдельных доходов, таких как доходы от кредитных, расчетно-кассовых операций, а также операций с иностранной валютой.

Для сравнения полученных показателей коэффициента налоговой нагрузки ПАО «Сбербанк России» за 2017 – 2019 года сведем данные в таблицу 1.

Таблица 1

Показатель налоговой нагрузки ПАО «Сбербанк России»

за 2017-2019 года, %

|

Год |

Значение показателя Кнгр,% |

|

2017 |

11,48 |

|

2018 |

9,55 |

|

2019 |

10,59 |

Для наиболее точного отражения информации, графически представим динамику коэффициента налоговой нагрузки за анализируемый период.

Рисунок 2 – Динамика коэффициента налоговой нагрузки ПАО «Сбербанк России» за 2017-2019 гг.

Проанализировав динамику уплаченных налогов ПАО «Сбербанк России» в период с 2017 года по 2019 год, а также рассмотрев динамику коэффициента налоговой нагрузки в тот же период, проведем анализ организации налогового учета в коммерческом банке.

2.3. Анализ организации налогового учета в ПАО «Сбербанк России»

В целях формирования полной и достоверной информации о порядке учета хозяйственных операций для целей налогообложения, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полной, а также своевременной уплаты налогов в государственный бюджет ПАО «Сбербанк России» осуществляет налоговый учет. В коммерческом банке учет доходов и расходов признаются следующим образом.

Доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг).

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные доходы, и документов налогового учета. Для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг) независимо от фактического поступления денежных средств (иного имущества, работ, услуг).

В целях налогового учета в качестве расходов не учитываются суммы убытков по операциям с финансовыми инструментами срочных сделок, которые в бухгалтерском учете относятся на финансовый результат [6,с. 24].

Приведем пример налогового учета дохода банка, связанного с открытием счетов клиентов и осуществлением расчетов по ним. ПАО «Сбербанк России» открывает расчетный счет предприятию ОАО «Русский альянс», услуга по открытию счета стоит 5000 рублей. ОАО «Русский альянс» оплачивает банковскую комиссию за обслуживание расчетного счета 700 рублей. Отражение данных операций в налоговом учете представлено в таблице 2.

Таблица 2

Отражение операции по открытию расчетного счета и оплаты комиссии за обслуживание расчетного счета в налоговом учете

|

Номер операции |

Наименование операции |

Дата совершения |

Сумма |

|

223 |

Открытие расчетного счета ОАО «Русский альянс» |

24.04.2019 г. |

5000 рублей |

|

226 |

Комиссия за обслуживание расчетного счета ОАО «Русский альянс» |

24.04.2019 г. |

700 рублей |

Отражение данных операций в налоговом учете ведется в специальном налоговом регистре «Учет доходов от реализации». В Данном регистре указывается наименование операции, дата операции и сумма. Открытие расчетного счета ОАО «Русский альянс», оплата комиссии за обслуживание расчетного счета также ведется в регистрах налогового учета.

Суммовая разница признается доходом в случае, если банк-продавец – на дату погашения дебиторской задолженности за реализованные товары (услуги), имущественные права, а в случае предварительной оплаты – на дату реализации товаров (услуг), имущественных прав. В случае, если банк-покупатель – на дату погашения кредиторской задолженности за приобретенные товары (услуги), имущество, имущественные или иные права, а в случае предварительной оплаты – на дату приобретения товаров (услуг), имущества, имущественных или иных прав.

Расходами банка, учитываемыми при определении налоговой базы, признаются затраты организации при одновременном соблюдении следующих условий: если они произведены для осуществления деятельности, направленной на получение дохода (не принесшие доход, а направленные на его получение); если они обоснованы; если оценка затрат выражена в денежной форме.

Если затраты подтверждены документами, оформленными в соответствии с законодательством Российской Федерации либо документами, оформленными в соответствии с обычаями делового оборота или документами, косвенно подтверждающими произведенные расходы.

Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы их оплаты.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок [6, с.25]. Приведем пример налогового учета расходов банка, связанного с приобретением материалов. Так ПАО «Сбербанк России» приобретает листовую бумагу для офисной техники формата А4 «Снегурочка» у ООО «Вэлком» по цене 150 рублей за упаковку. Количество упаковок 500 штук. Данную операцию по учету расходов в налоговом учете представим в таблице 3.

Таблица 3

Учет расходов в налоговом учете

|

операции |

Наименование операции |

Дата совершения |

Сумма |

|

421 |

Приобретение материалов |

28.04.2019 г. |

75000 рублей |

Отражение данной операции ведется в налоговом учете в специально разработанном регистре «Учет расходов от реализации». Приобретение материалов (листовой бумаги для офисной техники формата А4 «Снегурочка») представлено в налоговом регистре.

Ежемесячно исходя из суммы начисленных расходов на оплату труда - для расходов на оплату труда. Период, в котором были осуществлены расходы на ремонт собственных основных средств, а также арендованных основных средств в размере фактических затрат - для расходов на ремонт основных средств.

Равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде - для расходов по обязательному и добровольному страхованию. Период, за который перечислены денежные средства в оплату страховых взносов - для взносов по страхованию вкладов физических лиц. В связи с вступлением в действие главы 25 Налогового кодекса Российской Федерации у бухгалтерии кредитных организаций появилась обязанность, кроме ведения бухгалтерского учета расчетов по налогу на прибыль, осуществлять и ведение налогового учета доходов и расходов в целях по налогу на прибыль. Данное требование возникает в связи с тем, что финансовый результат банка, получаемый исходя из методов бухгалтерского учета доходов и расходов (отчет о прибылях и убытках), не совпадает с финансовым результатом, определяемым по методам налогового учета доходов и расходов кредитных организаций, учитываемых в целях определения величины по налогу на прибыль (налоговая декларация по налогу на прибыль). Таким образом, в целях формирования п

олной и достоверной информации о порядке учета хозяйственных операций для целей налогообложения, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налогов ПАО «Сбербанк России» осуществляет налоговый учет.

В ПАО «Сбербанк России» осуществляется налоговый учет внереализационных доходов и расходов.

Доходы от операций продажи (покупки) иностранкой валюты целесообразно рассматривать вместе с расходами (убытками) по данным операциям. Сюда включаются все валютно-обменные операции, финансовый результат которых представляет собой так называемую «реализованную курсовую разницу» (а не комиссию): и операции обменных пунктов по покупке-продаже наличной иностранной валюты за рубли РФ, и покупка-продажа безналичной валюты за счет средств банка, и конвертация одной иностранной валюты в другую. Операцию конвертации можно рассматривать как две сделки: покупку одной валюты и продажу другой. Тогда одну из валют, например, продаваемую, считают базовой по сделке, т.е. предполагается, что она продана по курсу ЦБ РФ, установленному на дату перехода права собственности.

Очевидно: финансовый результат по продаже базовой валюты равен нулю. Финансовый результат по операции покупки другой валюты определяется как разница между курсом покупки (рассчитанным исходя из суммы рублей, полученных от операции продажи базовой валюты) и официальным курсом ЦБ РФ, установленным для покупаемой валюты на дату перехода права собственности.

Особенность определения внереализационных доходов и расходов (убытков) по данным операциям в коммерческом банке заключается в том, что доходами или расходами признается сальдо отрицательных и положительных курсовых разниц. Тот же принцип определения финансового результата по операциям продажи (покупки) иностранной валюты действует и в бухгалтерском учете: отрицательные и положительные курсовые разницы учитываются на счетах 61406 «Переоценка средств в иностранной валюте - отрицательные разницы» и 61306 «Переоценка средств в иностранной валюте - положительные разницы».

Поэтому отдельного налогового регистра для учета реализованных курсовых разниц не требуется, а для целей налогового учета можно воспользоваться данными бухгалтерского учета: на отчетную дату финансовый результат по этим операциям отражается на счетах доходов (счет 70103 «Доходы, полученные от операций с инвалютой», символ 13101) или расходов (счет 70205 «Расходы, полученные от операций с инвалютой», символ 25103) («проходит оборотами» по этим счетам).

Дата признания реализованных курсовых разниц в налоговом учете также совпадает с датой их отражения в бухгалтерском учете. Проблема может возникнуть только в случае круглосуточной работы обменных пунктов, когда операции, совершаемые после 15 часов, отражаются в учете по курсу следующего дня. Но и в этом случае применение данных бухгалтерского учета для целей налогового учета можно обосновать: оправдательные документы по операциям обменного пункта появляются и подлежат отражению в учете только на следующий день.

В общем случае сумма процентных доходов для налогообложения складывается из доходов, полученных в отчетном периоде (суммарные обороты по счету 70101 «Проценты, полученные по представленным кредитам, депозитам и иным размещенным средствам»), и доходов, причитающихся к получению на отчетную дату (остатки на счетах: 32801 «Предстоящие поступления по операциям, связанным с предоставлением (размещением) межбанковских кредитов, депозитов и иных размещенных средств», 47501 «Предстоящие поступления по операциям, связанным с предоставлением (размещением) денежных средств клиентам (кроме банков)», а также остатков на внебалансовых счетах 916 и 917).

Из этой суммы необходимо вычесть остатки на указанных счетах по состоянию на начало отчетного периода, которые относятся к предыдущему налоговому периоду и попадают в расчет налога на прибыль прошлого года.

Таким образом, из общей суммы доходов, полученных в отчетном периоде и причитающихся к получению на отчетную дату, исключаются суммы доходов (как полученных, так и неполученных), не относящихся к данному отчетному периоду. Существует несколько способов подсчета процентных доходов по методу начисления, в том числе через сложение и вычитание дебетовых и кредитовых оборотов по счетам начисленных и полученных процентов, с раздельным учетом доходов текущих и прошедших периодов и др.

Способ, который рассмотрен ниже, является наиболее простым. Он позволяет, в частности, не пересчитывать отдельно суммы процентов по договорам, процентные ставки по которым меняются [6, с. 27]. Например, с клиентом заключен кредитный договор, по условиям которого проценты уплачиваются в конце срока вместе с суммой основного долга. Но, если клиент погасит кредит досрочно, процентная ставка по кредиту уменьшится (с 10 до 1%). Банк по методу начисления учитывает в текущем налоговом периоде причитающиеся проценты по ставке 10% и платит с них налог на прибыль, т.е. на 1 января следующего года в бухгалтерском учете на счете 47501 отражены причитающиеся к получению проценты, рассчитанные по ставке 10 %, и с этой суммы берется налог. Отражение данной операции в налоговом учете представлено в таблице 7.

Таблица 4

Отражение операции по уплате процентов за кредит в налоговом учете

|

Номер операции |

Наименование операции |

Дата совершения |

Сумма |

|

003 |

Погашены % за кредит |

18.04.2019 г. |

2300 рублей |

В налоговом учете отражение суммы уплаченных процентов по кредиту ведется в налоговом регистре. В следующем году клиент досрочно гасит кредит и уплачивает проценты по ставке 1%. В расчет налогооблагаемой базы включаются фактически полученные проценты по ставке 1% (счет 70101), а остаток на счете 47501 по состоянию на 1 января вычитается.

Налогооблагаемая база за прошлый год при этом не пересчитывается, так как в прошлом году по условиям договора процентная ставка составляла 10%. Все просроченные проценты, отраженные в бухгалтерском учете на счетах: 459 «Просроченные проценты по предоставленным кредитам и прочим размещенным средствам», 325 «Просроченные проценты по предоставленным межбанковским кредитам, депозитам и иным размещенным средствам», 916 «Задолженность по процентным платежам по основному долгу, не списанному с баланса» и 917 «Задолженность по процентным платежам по основному долгу, списанному из-за невозможности взыскания», должны включаться в доходы для налогообложения согласно методу начисления, если они относятся к отчетному (налоговому) периоду.

Неприятно, конечно, включать в налогооблагаемую базу проценты, которые никогда не будут получены (например, если заемщик признан банкротом). Более того, прекращение начисления процентов по безнадежным долгам в бухгалтерском учете не всегда означает возможность прекратить их начисление в налоговом учете. Например, заемщик находится в состоянии конкурсного производства, сумма процентов по кредиту зафиксирована и внесена в список кредиторов. Начисление процентов в бухгалтерском учете на этом основании прекращается. А вот в налоговом учете формальные основания для прекращения начисления процентов отсутствуют, так как кредитный договор фактически действует.

В этом случае можно попробовать скомпенсировать неполученные доходы за счет создания по ним резервов по сомнительным долгам, расходы по которым уменьшают налогооблагаемую базу.

Создание в налоговом учете резерва по сомнительным долгам в этом случае (именно по просроченным процентам) на означает создание резерва на возможные потери в бухгалтерском учете.

Для внереализационных доходов ПАО «Сбербанк России» характерно следующее: дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг) - для доходов в виде безвозмездно полученного имущества (работ, услуг). Дата поступления денежных средств (для денежных средств) на расчетный счет (в кассу) Головного офиса (филиалов) для доходов в виде дивидендов от долевого участия в деятельности других организаций.

Дата составления документов, служащих основанием для произведения расчетов для доходов от сдачи имущества в аренду.

Дата начисления процентов в конце соответствующего отчетного периода и окончания срока договора: для доходов в виде процентов по кредитам и займам и иным долговым обязательствам (по учтенным дисконтным векселям «по предъявлении, но не ранее» доход определяется исходя из срока 365 (366) дней плюс количество дней с даты приобретения векселя по дату «не ранее»).

Дата признания должником или дата вступления в законную силу решения суда: для доходов в виде штрафов, пени и иных санкций за нарушение условий договорных обязательств, а также сумм возмещения убытков или ущерба.

Для внереализационных расходов ПАО «Сбербанк России» характерно следующее: дата начисления процентов в конце соответствующего отчетного периода и окончания срока договора - для расходов в виде процентов (дисконтам) по кредитам, депозитам, ценным бумагам и займам, остаткам денежных средств на расчетных счетах юридических лиц в соответствии с условиями заключенных договоров, а также по корпоративным ценным бумагам. Дата перехода права собственности на иностранную валюту - для расходов по купле-продаже иностранной валюты. Последний день текущего месяца - для расходов в виде отрицательной курсовой разницы.

Дата начисления - для расходов на создание резервов под возможные потери по ссудам. Дата признания должником или дата вступления в законную силу решения суда - для расходов в виде штрафов, пени за нарушение условий договорных обязательств, а также сумм возмещения убытков или ущерба. Суммовая разница признается расходом: в случае, если банк-продавец – на дату погашения дебиторской задолженности за реализованные товары (услуги), имущественные права, а в случае предварительной оплаты – на дату реализации товаров (услуг), имущественных прав; в случае, если банк-покупатель – на дату погашения кредиторской задолженности за приобретенные товары (услуги), имущество, имущественные или иные права, а в случае предварительной оплаты – на дату приобретения товаров (услуг), имущества, имущественных или иных прав [6, с. 29].

Таким образом, проведя анализ налоговых обязательств и налоговой нагрузки ПАО «Сбербанк России», а также проанализировав организацию налогового учета в коммерческом банке, нами были выявлены отдельные проблемы.

Далее и разработаем основные направления совершенствования налогового учета в ПАО «Сбербанк России».

2.4. Основные направления совершенствования системы налогового учета в ПАО «Сбербанк»

На основании проведенного исследования ведения и организации налогового учета предлагается следующая схема направления совершенствования и оптимизации налогового учета в ПАО «Сбербанк»:

1) посредством интеграции налогового и бухгалтерского учета;

2) путем автоматизации процесса налогового учета в банках. Интеграция налогового и бухгалтерского учета позволит сближение двух систем учета как на макроуровне, на уровне государства, так и на микроуровне, на уровне кредитной организации. Построение оптимальной модели взаимодействий бухгалтерского и налогового учета требует системности в процессе накопления и обобщения данных о налоговых обязательствах в учете, а также их отражения в отчетности.

Основу данной модели должна составить схема отражения бухгалтерского учета, которая бы, с одной стороны не могла нарушать целостности учета, а с другой стороны – приводила к системному формированию информации, нужной для исчисления налога на прибыль. К примеру, целесообразно было бы разработать план счетов налогового учета. Такие счета должны иметь отличные от бухгалтерских счетов названия и номера, что поспособствует появлению новой корреспонденции счетов.

Метод двойной записи следовало бы превратить в тройную. То есть, отражать суммы в дебете, кредите и сразу же высчитывать налог. Данное нововведение существенно облегчит ведение учета, позволит убыстрить, и, как следствие, оптимизировать налоговый учет. А также позволит и реализовать одну из основных целей бухгалтерского учета – обеспечение всех групп заинтересованных пользователей данными, достаточными для дальнейшей обработки и толкованию в интересах и целях каждой этих групп. Совершенствование налогообложения и дальнейшего развития налогового и бухгалтерского учета, оптимизация взаимодействий между ними во многом будет определяться: значимостью и темпами работ по совершенствованию понятийного аппарата указанных выше систем; слиянием применяемых системами определений и терминов, что в будущем обеспечит минимизацию противоречий между ними. Слияние объектов учета позволит не только обеспечить единство понимания и трактовки применяемых общих положений, а также позволит достичь их согласования и снижение разногласий.

Построение оптимальной модели взаимодействия потребует системности в процессе накопления и обобщения всех данных о доходах и расходах, а также налоговых обязательств в учете, и предоставление их в отчетности. В основе такой модели должна быть заложена схема отражения, которая, с одной стороны, не будет нарушать целостности учета и не будет искажать реальные результаты деятельности банка, а с другой стороны, будет приводить к системному формированию информации, для обеспечения задач налогового учета и налогообложения на уровне государства.

Далее представим направления интеграции бухгалтерского и налогового учета кредитной организации для целей совершенствования взаимодействия двух данных систем.

1. Для начала необходимо в бухгалтерском учете создать аналитический учет, который будет способен отразить не только состояние расчетов с бюджетом по налогу на прибыль, но также быть источником информации и для налогового учета по налогу на прибыль.

В настоящее время для обобщения информации о расчетах с бюджетом по налогу на прибыль ведется счет 705 «Расчеты по налогу на прибыль», на котором используется аналитический учет налога на прибыль, подлежащий уплате в бюджет по различным уровням. Бухгалтерский учет в коммерческих банках, на сегодняшний момент, способен дать необходимую информацию для налогового учета имущества банка, кредитных, депозитных, а также хозяйственных и внутрибанковских операций.

В аналитическом учете данных возможно использование отдельных правил и способов ведения налогового учета. К примеру, момент осуществления данной операции, то есть момент признания дохода или расхода, порядок и способ начисления амортизации, стоимостная оценка и так далее. Только для этого кредитной организации будет необходимо разработать, а также утвердить схожие рабочие планы аналитических счетов, как для бухгалтерского, так и для налогового учета.

Скажем, в бухгалтерском учете можно открыть символа пятого и шестого порядка с дальнейшим делением на учитываемые и неучитываемые для целей налогообложения по налогу на прибыль и произвести их привязку к аналитическим счетам, но уже налогового учета.

2. Затем возникнет необходимость в осуществлении типизации, а также унификации учетных форм документов в налоговом учете. Для этого следует разработать формы регистров налогового учета, в которых наряду с данными налогового учета будут отражаться и данные бухгалтерского учета. При этом в данных регистрах должны быть отчетливо видны все разницы, вытекающие из-за различных принципов признания момента совершения хозяйственной операции кредитной организации.

3. Следующим этапом встанет разработка регламентных документов, как практического, так и методологического характера по ведению налогового учета коммерческими банками и работе с налоговыми органами. Возникнет необходимость в своевременном и грамотном ведении учетной политики для целей налогового учета, которая будет должна как можно полнее дублировать учетную политику для целей бухгалтерского учета в соответствии с требованиями 25 главы Налогового Кодекса Российской Федерации.

К примеру, использование общих методов и способов отражения операции, порядок признания доходов и расходов, списание материальных ценностей, исчисление и списание резервов и так далее.

4. Следующим мероприятием выступает определение сферы ответственности всех участников процесса ведения налогового учета между всеми службами и отдельными подразделениями коммерческого банка Российской Федерации. Необходимо также выявить, какое из подразделений выступает источником информации, необходимой для ведения налогового учета, а также в каком виде и в какие сроки необходимо передать должную информацию.

Построение и организация документооборота обязаны удовлетворять службы контроля и анализа наряду со всеми учетными подразделениями. Весь этот этап необходимо рассматривать в контексте «первичные документы – обработка информации – хранение информация – информация и отчеты для учетного подразделения – осуществление ведения налогового учета». В зависимости от степени грамотного разделения сфер ответственности участников ведения налогового учета будет зависеть своевременное и правильное заполнение регистров налогового учета.

5. Последним этапом направления интеграции выступит необходимость изменения организационной структуры и кадровой политики кредитной организации.

Сформируем ориентировочную стоимость создания и введения в эксплуатацию нового программного обеспечения, созданного для замены повседневных рутинных операций и представим данные в таблице 5.

Таблица 5

Ориентировочная стоимость создания и ввода в эксплуатацию ПО «Автоматизированный налоговый учет. Налогообложение коммерческих организаций», руб.

|

Код |

Наименование |

Цена |

|

4980039 |

Разработка программного обеспечения программистами |

215000 |

|

4980103 |

Услуги специалистов по установке ПО в коммерческом банке |

789000 |

|

4980112 |

Переобучение сотрудников (курсы, семинары, практические занятия) |

664000 |

|

4980114 |

Обновления ПО, консультации по ведению и содержанию ПО в норме |

504000 |

Если ПАО «Сбербанк России» остановит свой выбор на создании нового программного обеспечения, то стоимость введения в эксплуатацию новой ПСиТ ориентировочно в сумме составит:215000 + 789000 + 66400 + 50400 = 2172000 рублей.

Для введения в эксплуатацию созданной программы потребуются компьютеры, отметим, что компьютеры в коммерческом банке имеются в наличии, что позволит снизить расходы на автоматизацию ПО, а значит, ориентировочно расходы составят 2172000 рублей. Необходимо добавить, что вложения в создание и ввод в эксплуатацию окупаются повышением эффективности работы коммерческого банка, снижением издержек и, несомненно, удобством использования.

Исходя из вышесказанного, необходимо сделать выводы о том, что в работе намечены пути совершенствования системы налогового учета с помощью современных программных сервисов и информационных технологий. Кроме этого, предложены основные этапы развития данной системы и направления автоматизации бизнес-процесса налогового учета и предложен алгоритм автоматизации регистров налогового учета, разработанных в ходе исследования для целей снижения материальных и трудовых затрат по его ведению.

Также в работе рассчитана ориентировочная стоимость создания и введения в эксплуатацию новых сервисов, которые помогут повысить эффективность деятельности, и приведут к увеличению прибыли.

Заключение

Проведя исследование, можно прийти к следующим выводам. Налоговый учет был введен сравнительно недавно, создав тем самым некие трудности для хозяйствующих субъектов. Это обуславливается тем, что теперь нужно вести два учета: бухгалтерский и налоговый, что повысило затраты на ведение двух данных отчетов. Также у налогового учета отсутствуют какие-либо нормативные документы, регламентирующие его ведение, а существуют только рекомендации, что создает также некие трудности по его ведению. Это можно отнести к минусам создания данного учета.

К главному достоинству налогового учета можно отнести тот факт, что его создание и ведение отметает проблему налоговых проверок. Конечно, налоговые органы не перестанут вовсе устраивать налоговые проверки, но при этом все данные экономического субъекта будут «на лицо», если проверка ему все-таки грозит. Для наиболее эффективного функционирования хозяйствующего субъекта в целом необходимо одновременное применение и функционирование налогового учета наряду с бухгалтерским учетом. Взаимодействие двух данных учетов дает хозяйствующему субъекту возможность мониторинга налоговых обязательств и налоговой нагрузки, а также выявление путей по их сокращению в кратчайшие сроки для целей снижения налогового бремени. Также стоит сказать, что практически каждая организация в той или иной мере прибегает к налоговому планированию. Таким образом, можно сделать вывод о том, что правильный и грамотный налоговый учет, в ходе своего существования, становится инструментом налогового планирования.

Проведя анализ налоговых обязательств и налоговой нагрузки ПАО «Сбербанк России» можно сделать следующие выводы.

Общая сумма уплаченных налогов в 2018 году по сравнению с 2017 годом снизилась на 29480 млн. руб., за 2019 год по сравнению с 2018 годом увеличилась на 61092 млн. руб.

На 01.01.2018 года платежи банка ПАО «Сбербанк России» составили 117993000 (без НДФЛ) тыс. руб., а совокупный доход – 1027872529 тыс. руб., соответственно налоговая нагрузка составила 11,48 %.

На 01.01.2019 года платежи банка ПАО «Сбербанк России» составили 88513000 (без НДФЛ) тыс. руб., а совокупный доход – 926706095 тыс. руб., соответственно налоговая нагрузка составила 9,55 %

Далее в работе были рассмотрены проблемы организации налогового учета. Одной из таких стала проблема организации налогового учета в кредитных организациях, а также невозможность его самостоятельного ведения без бухгалтерского учета, а вероятность организации и ведения налогового учета только как дополняющий элемент системы бухгалтерского учета. Как итог, наличие массы разногласий между налоговым и бухгалтерским учетом, что создает огромные проблемы финансовым и налоговым службам кредитной организации.

И, наконец, были предложены основные направления совершенствования налогообложения и организации налогового учета в исследуемом банке. В работе намечены пути совершенствования системы налогового учета с помощью современных программных сервисов и информационных технологий. Кроме этого, предложены основные этапы развития данной системы и направления автоматизации бизнес-процесса налогового учета и предложен алгоритм автоматизации регистров налогового учета, разработанных в ходе исследования для целей снижения материальных и трудовых затрат по его ведению.

Список использованной литературы

- Налоговый кодекс Российской Федерации часть 1 (НК РФ ч.1) от 31.07.1998 года №146-ФЗ (ред. от 28.12.2016)

- Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 05.08.2000 года № 117-ФЗ (ред. от 25.12.2016)

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1-ФЗ (ред. от 01.01.2017)

- Барулин, С.В. Налоговый менеджмент: учебник/ Барулин С.В., Ермакова Е.А., Степаненко В.В. - М.: Дашков и К, Ай Пи Эр Медиа, 2017. - 332 c.

- Белецкий, М.В. Новое в налогообложении коммерческих банков/ Белецкий, М.В. – М.: Финансы, 2019.- № 2. – 24-28c.

- Дадашев, А.З. Налогообложение коммерческих банков в Российской Федерации/ Дадашев, А.З. - М.: Книжный мир, 2018. - 88 с.

- Качур, О.В. Налоги и налогообложение. Учебное пособие для бакалавров. – М.: КноРус, 2019. – 432 с.

- Кондраков, Н.П., Кондраков И.Н. Налоги и налогообложение в схемах и таблицах. – М.: Проспект, 2018. – 217с.

- Кругляк, З.И Налоговый учет: учебное пособие / З.И. Кругляк, М.В. Калинская - Ростов н/Д : Феникс, 2019.

- Лавренчук, Е.Н. Налоговое прогнозирование / Е.Н. Лавренчук / Е.Н. Лавренчук // Экономические науки. – М., 2018. – № 1. – С. 12-16.

- Лермонтов, Ю.М Доходы в целях исчисления налога на прибыль: арбитражная практика. Налогообложение, учет и отчетность в коммерческом банке / Ю.М. Лермонтов. – 2019. - №11. – с. 16-19.

- Майбуров, И.А. Налоговый менеджмент. Продвинутый курс: учебник для магистрантов, обучающихся по программам направления «Финансы и кредит» / Майбуров, И.А. - М.: ЮНИТИ-ДАНА, 2018. - 559 c.

- Мамрукова О. Налоги и налогообложение. Учебное пособие. – М.: Омега-Л, 2017. – 407с.

- Муравлева, Т.В. Налогообложение банков: учебное пособие/ Муравлева, Т.В. - М: Экзамен, 2012. – 157 с.

- Оканова, Т.Н. Налогообложение коммерческой деятельности: учебное пособие для студентов вузов/ Оканова, Т.Н - М.: ЮНИТИ-ДАНА, 2019. - 287 c.

- Паскачев А.Б.Налоги и налогообложение. – Учебник/А.Б. Паскачев. – М.: Высшее образование, 2018. – 436 с.

- Романов, Б.А. Налоги и налогообложение в Российской Федерации: учебное пособие/ Романов, Б.А. - М.: Дашков и К, 2019. - 560 c.

- Суглобов, А.Е. Основы налогового планирования: учебное пособие для студентов вузов, обучающихся по направлению «Экономика» / Суглобов, А.Е. - М.: ЮНИТИ-ДАНА, 2017.- 247 c.

- Официальный сайт о налоговом планировании и оптимизации налогообложения. Методы определения и расчет налоговой нагрузки предприятия. - Режим доступа: http://www.pnalog.ru/

- Официальный сайт ПАО «Сбербанк России». - Режим доступа: http://www.sberbank.ru

ПРИЛОЖЕНИЯ

Приложение 1

Бухгалтерский баланс ПАО «Сбербанк России» за 2018 год

Приложение 2

Бухгалтерский баланс ПАО «Сбербанк России» за 2019 год

Приложение 3

Отчет о финансовых результатах ПАО «Сбербанк России» за 2019 год

Приложение 3 (продолжение)

- Социальное страхование и его функции (Понятие и структура Фонда социального страхования)

- Правовое положение иностранцев и лиц без гражданства в России(Правовое положение иностранных граждан и лиц без гражданства)

- Субъекты малого предпринимательства(Малое предпринимательство как субъект экономики. Роль и значение малого предпринимательства в экономике)

- Юридический позитивизм как теория права»

- Размер пенсии по старости

- Стресс-менеджмент технология управления стрессом в профессиональной деятельности

- Баланс и отчетность (Понятие бухгалтерского баланса и его строение)

- Учет амортизации основных средств (Понятие и классификация основных средств)

- Бухгалтерский баланс и правила оценки его статей (Теоретические основы бухгалтерского баланса)

- Потребительские свойства и показатели качества товаров(Основные потребительские свойства товаров)

- Управления каналами сбыта в системе товародвижения реально существующей организации( Понятие и сущность управления товародвижением организации)

- Коммерческие риски в современной торговле и пути их снижения(Теоретические аспекты коммерческих рисков в торговле)