Система налогового учета (на примере ООО «СЕРВАЛ»)

Содержание:

ВВЕДЕНИЕ

Деятельность любого предприятия направлена на максимизацию прибыли. При этом уплата в бюджет налоговых платежей должна быть оптимальной. С этой целью в организации необходимо совершенствовать систему налогового учета и контроля. Однако, нередко разработанные схемы оптимизации налогового учета рассматриваются специалистами налоговых органов как незаконные, в связи с чем при проведении налоговой проверки специалисты налоговых органов могут вынести решение о доначислении организации неуплаченных в связи с применением схемы сумм налогов, возникает необходимость выплаты пеней и штрафов, а налогоплательщикам приходится оспаривать вынесенные налоговыми органами решения в судебном порядке.

Компании стремятся к максимальному снижению налоговой нагрузки, используя различные методы и формы налоговой оптимизации, зачастую не проводя различий между способами налоговой оптимизации, подчиненными букве закона, и мероприятиями, направленными на уклонение от уплаты налогов, нарушающими установленные законодательно нормы. В последнем случае, действия налогоплательщика действительно неправомерны, и налоговые органы нередко с успехом выигрывают дела по налоговым спорам у таких категорий налогоплательщиков.

Знание установленных законодательно пределов налогового законодательства и осуществление мероприятий по внутреннему контролю уплачиваемых налогов позволит компании достичь состояния налоговой безопасности. Подобный подход позволит не только принимать эффективные управленческие решения, но и снижать риск возможных налоговых доначислений, а значит, и дополнительных денежных потерь.

Актуальность данной курсовой работы состоит в анализе системы налогового учета и контроля организации при осуществлении мероприятий по налоговому планированию в условиях неопределенности, связанных с изменениями во внутренней и внешней среде организации, оказывающих влияние на ведение налогоплательщиком финансовой деятельности.

Объектом исследования является деятельность налогоплательщика ООО «СЕРВАЛ».

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ НАЛОГОВОГО УЧЕТА

1.1 Нормативно-правовая база организации налогового учета в РФ

Основным нормативным документом, регулирующим налоговый учет,

является Налоговый кодекс Российской Федерации (далее – НК РФ):

В части первой НК РФ ведение учета объектов налогообложения

установлено для всех налогоплательщиков и налоговых агентов [1]:

– налогоплательщики обязаны "вести в установленном порядке учет

своих доходов (расходов) и объектов налогообложения, если такая

обязанность предусмотрена законодательством о налогах и сборах" (пп. 3 п. 1

ст. 23 НК РФ);

– налоговые агенты обязаны "вести учет начисленных и выплаченных

налогоплательщикам доходов, исчисленных, удержанных и перечисленных в

бюджетную систему Российской Федерации налогов, в том числе по каждому

налогоплательщику" (пп. 3 п. 3 ст. 24 НК РФ).

Это общие требования, установленные для всех налогоплательщиков.

Но для экономических субъектов учет прежде всего предполагает его

документирование. Указания на ведение, в том числе документирование,

налогового учета конкретизированы по следующим налогам и специальным

налоговым режимам [2]:

1. налог на прибыль организаций (гл. 25 НК РФ) - налоговый учет

ведется в соответствии со ст. 313 "Налоговый учет. Общие положения" НК

РФ, а также в соответствии со многими другими статьями указанной главы,

регулирующими особенности ведения налогового учета по отдельным

доходам и расходам;

2. налог на добавленную стоимость (гл. 21 НК РФ) - налоговый учет

ведется в соответствии с Постановлением Правительства РФ от 26 декабря

2011 г. N 1137 "О формах и правилах заполнения (ведения) документов,

применяемых при расчетах по налогу на добавленную стоимость") и ст. 169

НК РФ;

3. налог на доходы физических лиц (гл. 23 НК РФ) – налоговый учет

ведется в соответствии с п. п. 1 и 2 ст. 230 НК РФ и Приказом Минфина

России и МНС России от 13 августа 2002 г. N 86н/БГ-3-04/430 "Об

утверждении Порядка учета доходов и расходов и хозяйственных операций

для индивидуальных предпринимателей";

4. упрощенная система налогообложения (гл. 26.2 НК РФ) - налоговый

учет ведется в соответствии со ст. 346.24 "Налоговый учет" НК РФ, а также Приказом Минфина России от 22 октября 2012 г. N 135н "Об утверждении

форм Книги учета доходов и расходов организаций и индивидуальных

предпринимателей, применяющих упрощенную систему налогообложения,

Книги учета доходов индивидуальных предпринимателей, применяющих

патентную систему налогообложения, и Порядков их заполнения";

5. система налогообложения для сельскохозяйственных

товаропроизводителей (единый сельскохозяйственный налог) (гл. 26.1 НК

РФ) - налоговый учет ведется в соответствии с Приказом Минфина России от

11 декабря 2006 г. N 169н "Об утверждении формы Книги учета доходов и

расходов индивидуальных предпринимателей, применяющих систему

налогообложения для сельскохозяйственных товаропроизводителей (единый

сельскохозяйственный налог), и Порядка ее заполнения";

6. патентная система налогообложения (гл. 26.5 НК РФ) - налоговый

учет ведется в соответствии с Приказом Минфина России от 22 октября 2012

г. N 135н.

7. система налогообложения в виде единого налога на вмененный

доход для отдельных видов деятельности – глава 26.3 НК "Налоговый учет – система обобщения информации для определения

налоговой базы по налогу на основе данных первичных документов,

сгруппированных в соответствии с порядком, предусмотренным НК РФ"

(абз. 2 ст. 313 НК РФ).

Налоговый учет выполняет основную функцию налогов – фискальную

и функции бухгалтерского учета – информационную и контрольную.

Налоги являются преимущественной составляющей доходов

государственного бюджета. Фискальная функция налогового учета

заключается в формировании и мобилизации финансовых ресурсов

экономического субъекта при взимании налогов и сборов.

Основные функции бухгалтерского учета – информационная и

контрольная. Информационная функция налогового учета как учета

вторичного по отношению к бухгалтерскому проявляется в составлении налоговой отчетности, которая содержит информацию об объектах

налогообложения, налоговой базе, суммах налогов и сборов, исчисленных к

уплате в бюджет (возмещению из бюджета), и т.д.

Контрольная функция налогового учета заключается в том, что через

установленные формы и расчеты (налоговые декларации, расчеты авансовых

платежей и др.) налоговыми органами и иными контролирующими органами

осуществляется контроль и надзор за исполнением налогоплательщиками

своих налоговых обязательств.

Функции налогового учета определяют его основную цель,

сформулированную в НК РФ. Налоговый учет осуществляется в целях

формирования полной и достоверной информации о порядке учета для целей

налогообложения хозяйственных операций, осуществленных

налогоплательщиком в течение отчетного (налогового) периода, а также

обеспечения информацией внутренних и внешних пользователей для

контроля за правильностью исчисления, полнотой и своевременностью

исчисления и уплаты в бюджет налога" (абз. 4 ст. 313 НК РФ).

В части первой НК РФ установлена обязанность налогоплательщиков

[1]:

−представлять в установленном порядке в налоговый орган по месту

учета налоговые декларации (расчеты);

−представлять в налоговый орган по месту жительства

индивидуального предпринимателя, нотариуса, занимающегося

частной практикой, адвоката, учредившего адвокатский кабинет, по

запросу налогового органа книгу учета доходов и расходов и

хозяйственных операций;

−представлять в налоговый орган по месту нахождения организации

годовую бухгалтерскую (финансовую) отчетность не позднее трех

месяцев после окончания отчетного года;

−представлять в налоговые органы и их должностным лицам в

случаях и в порядке, предусмотренных НК РФ, документы,

необходимые для исчисления и уплаты налогов.

Объектами налогового учета являются объекты налогообложения,

указанные в п. 1 ст. 38 НК РФ: "реализация товаров (работ, услуг),

имущество, прибыль, доход, расход или иное обстоятельство, имеющее

стоимостную, количественную или физическую характеристику, с наличием

которого законодательство о налогах и сборах связывает возникновение у

налогоплательщика обязанности по уплате налога".

Метод налогового учета – это совокупность способов и приемов

ведения налогового учета. Среди них, прежде всего, необходимо выделить

элементы метода бухгалтерского учета, используемые также и в налоговом

учете – это документирование, оценка и отчетность.

Документирование – это элемент метода бухгалтерского учета,

который применяется и в налоговом учете. Документирование

бухгалтерского учета – способ первичного отражения объектов

бухгалтерского учета путем документального оформления их движения.

"Каждый факт хозяйственной жизни подлежит оформлению первичным

учетным документом" (п. 1 ст. 9 Закона N 402-ФЗ). "Данные, содержащиеся в

первичных учетных документах, подлежат своевременной регистрации и

накоплению в регистрах бухгалтерского учета" (п. 1 ст. 10 Закона N 402-ФЗ)

[4].

Документирование налогового учета – способ первичного отражения

объектов налогового учета (налогообложения) путем документального

оформления их движения. Каждый факт хозяйственной жизни, в результате

которого возникают обязательства по начислению (удержанию) и уплате

налогов и сборов, подлежит оформлению первичным учетным документом.

Данные, содержащиеся в первичных учетных документах, подлежат

своевременной регистрации и накоплению в бухгалтерских и/или налоговых регистрах. "Подтверждением данных налогового учета являются первичные

учетные документы (включая справку бухгалтера)" (абз. 9 ст. 313 НК РФ).

Оценка – это способ стоимостного измерения объектов

налогообложения. Общие правила оценки регламентированы п. 1 ст. 105.3

НК РФ. Для целей НК РФ "цены, применяемые в сделках, сторонами

которых являются лица, не признаваемые взаимозависимыми, а также

доходы (прибыль, выручка), получаемые лицами, являющимися сторонами

таких сделок, признаются рыночными". При этом оценка объектов

налогового учета может быть установлена отдельно по налогу, операции,

виду имущества и т.п. [1].

Налоговый учет ведется непрерывно с даты постановки на налоговый

учет в налоговых органах до даты снятия с учета. Постановка на налоговый

учет осуществляется в день регистрации организации в качестве

юридического лица и физического лица в качестве индивидуального

предпринимателя, а заканчивается в день ликвидации (реорганизации)

юридического лица и прекращения деятельности индивидуального

предпринимателя [28].

Исходя из вышеизложенного, можно утверждать, что теоретические

основы налогового учета полностью прописаны в Налоговом кодексе

Российской Федерации, несмотря на то, что они рассредоточены по всему

его тексту.

1.2 Понятие организации налогового учета

Налоговый учет организации осуществляется для формирования

полной и достоверной информации о порядке учета в целях налогообложения

хозяйственных (экономических) операций, осуществленных

налогоплательщиком в течение отчетного (налогового) периода, а также

обеспечения информацией внутренних и внешних пользователей для

контроля за правильностью исчисления, полнотой и своевременностью

исчисления и уплаты в бюджет налога.

Налоговый учет – система обобщения информации для определения

налоговой базы по налогу на основе данных первичных документов,

сгруппированных в соответствии с порядком, предусмотренным Налоговым

кодексом. [24, c.13].

Например, Пансков В.Г. предлагает различать налоговый учет,

осуществляемый на макроуровне и микроуровне. Налоговый учет на

макроуровне осуществляется государством и муниципальными органами с

целью формирования доходной части бюджета. На микроуровне налоговый

учет следует рассматривать как «организацию деятельности экономического

субъекта, направленную для определения налоговой базы по налогу строго в

соответствии с действующим законодательством» [20,c.162].

Организация налогового учета формируется налогоплательщиком

самостоятельно, руководствуясь принципом последовательности применения

норм и правил налогового учета, то есть применяется последовательно от

одного налогового периода к другому. Порядок ведения налогового учета

устанавливается налогоплательщиком в учетной политике в целях налогообложения, которая утверждается соответствующим приказом

(распоряжением) руководителя. Налоговые и иные органы не вправе в

императивном порядке устанавливать для налогоплательщиков обязательные

формы документов налогового учета.

С.В. Барулин рассматривает налоговый учет как составляющую более

сложного процесса «налоговая оптимизация». Российский ученый под

оптимизацией налогов подразумевает «рациональную многовариантную

минимизацию налоговых платежей, получение на этой основе экономии,

дополнительных налоговых доходов и эффективное их вложение в развитие

предприятия и иные экономически обоснованные затраты» [10,c.153]. С.В.

Барулин проводит аналогию между понятиями «налоговая минимизация» и

«налоговая оптимизация», упоминая об их сходстве (минимизация и

оптимизация преследуют одну цель – снижение налогового бремени

налогоплательщиков) и существенном различии (минимизация носит

локальный характер, в отличие от оптимизации, которая связана с системным

подходом осуществления).

Похожей позиции придерживается и российский исследователь

Лермонтов Ю.М., который упоминает о том, что инструменты

осуществления налоговой оптимизации и минимизации налогов различны:

«Понятие «оптимизация налогообложения» намного шире термина

«минимизация налоговых платежей»: помимо минимизации уплаты налогов,

ее инструментами являются отсрочка уплаты налогов, уменьшение суммы

выплачиваемых в бюджет «живых» средств и другие» [18].

Решение о внесение изменений в учетную политику для целей

налогообложения при изменении применяемых методов учета принимается с

начала нового налогового периода, а при изменении законодательства о

налогах и сборах не ранее чем с момента вступления в силу изменений норм

указанного законодательства.

При этом исчисление налоговой базы налогоплательщиками

осуществляется по итогам каждого отчетного (налогового) периода на основе

данных налогового учета, если статьями Налогового кодекса предусмотрен

порядок группировки и учета объектов и хозяйственных операций для целей

налогообложения, отличный от порядка группировки отражения в

бухгалтерском учете, установленного правилами бухгалтерского учета.

Организация оптимального документооборота в структуре финансовобухгалтерской службы и его автоматизация предусматривает необходимость максимального сближения обеих систем учета, тем более что принципы, заложенные в самом определении налогового учета, его объектов, целей и регистров, имеют бухгалтерское начало. В идеале учетная политика для налогообложения должна базироваться на тех же исходных данных и

методах расчета, что и учетная политика, принятая в бухгалтерском учете.

В организации налогового учета наиболее важным является вопрос,

связанный с выбором регистров бухгалтерского и налогового учета. В новой

редакции ст. 313 Налогового кодекса «Налоговый учет. Общие положения»

указано, что если в регистрах бухгалтерского учета содержится недостаточно

информации для определения налоговой базы в соответствии с требованиями

гл. 25 Налогового кодекса, то организация имеет право включать в

применяемые регистры бухгалтерского учета дополнительные реквизиты,

формируя тем самым регистры налогового учета, либо вести

самостоятельные регистры налогового учета. [13,c.56].

Есть ряд основных условий, которые обеспечивают минимизацию как

автономных налоговых регистров, так и бухгалтерских регистров с

дополнительными реквизитами.

Для этого, в начале следует выбрать одинаковые способы ведения

бухгалтерского и налогового учета, причем как вариантных, прописанных в

учетной политике (например, линейный способ амортизации объектов основных средств), так и безвариантных (например, учет расходов на оплату

услуг банка). При этом достаточно использовать только бухгалтерские

регистры, а налоговые вообще можно не вести. В случае несовпадающих

способов ведения учета (например, при учете представительских расходов)

целесообразно применять отдельные регистры бухгалтерского и налогового

учета.

Кроме того, важным моментом является обеспечение тождественности

в классификации объектов учета, прежде всего по содержанию. Так,

отсутствие в налоговом учете понятия «операционные расходы» не означает,

что расходы на оплату услуг банка по-разному будут учитываться в

бухгалтерском и налоговом учете. Несмотря на то, что в бухгалтерском учете

эти расходы относятся к операционным расходам, а в налоговом учете – к

внереализационным расходам, в обоих видах учета указанные расходы не

относятся к расходам, связанным с реализацией продукции, товаров, работ и

услуг. А вот различия в определении первоначальной стоимости основных

средств или нематериальных активов в бухгалтерском и налоговом учете в

ряде случаев могут привести к тому, что организация, даже выбрав

совпадающий для обоих видов учета способ начисления амортизации,

вынуждена будет вести либо комбинированные, либо автономные регистры

бухгалтерского и налогового учета как по формированию первоначальной

стоимости объекта учета, так и по учету его амортизации.

Данные налогового учета – данные, которые учитываются в

разработочных таблицах, справках бухгалтера и иных документах

налогоплательщика, группирующих информацию об объектах

налогообложения. [15,c.114].

Формирование данного налогового учета предполагает непрерывность

отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в

нескольких отчетных периодах либо переносятся на ряд лет).

При этом аналитический учет данных налогового учета должен быть

так организован налогоплательщиком, чтобы он раскрывал порядок

формирования налоговой базы.

Аналитические регистры налогового учета предназначены для

систематизации и накопления информации, содержащейся в принятых к

учету первичных документах, аналитических данных налогового учета для

отражения в расчете налоговой базы.

Регистры налогового учета ведутся в виде специальных форм на

бумажных носителях, в электронном виде и (или) любых машинных

носителях. [14,с.169].

При этом формы регистров налогового учета и порядок отражения в

них аналитических данных налогового учета, данных первичных учетных

документов разрабатываются налогоплательщиком самостоятельно и

устанавливаются приложениями к учетной политике организации для целей

налогообложения.

Затем, сотрудники, занимающиеся в организации налоговым

планированием, оценивают возможность получения максимального

финансового результата, а также осуществляют проверку всех проведенных

ранее процедур с целью выявления вероятности возникновения претензий со

стороны налоговых органов, а также величины возможного доначисления

налогов, штрафов и пеней.

Правильность отражения хозяйственных операций в регистрах

налогового учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров налогового учета должна обеспечиваться их

защита от несанкционированных исправлений.

Исправление ошибки в регистре налогового учета должно быть

обосновано и подтверждено подписью ответственного лица, внесшего

исправления, с указанием даты и обоснованием внесенного исправления.

Таким образом, главным вопросом организации налогового учета

является проблема его взаимодействия с бухгалтерским учетом.

1.3 Основные понятия и виды налогового контроля

Рассмотрим понятие налогового контроля. По мнению большинства

авторов, налоговый контроль – это установленная нормативно-правовыми

актами совокупность приемов и способов обеспечения соответствия

налогового законодательства и организации налогового учета предприятия.

Налоговый контроль включает в себя наблюдение за подконтрольными

объектами; прогнозирование, планирование, учет и анализ тенденций в

налоговой сфере; принятие мер по предотвращению и пресечению налоговых

нарушений; выявление виновных лиц и привлечение их к ответственности.

Виды налогового контроля. В зависимости от субъекта,

осуществляющего контроль, выделяют:

1) государственный контроль, проводимый уполномоченными на то

государственными органами (налоговыми, таможенными, органами

государственных внебюджетных фондов);

2) негосударственный контроль: а) внутренний аудит – первичный

контроль, осуществляемый на уровне работников бухгалтерских и

финансовых служб организации. Он предусматривает обеспечение

достоверности учета налогооблагаемых объектов и уплаченных в бюджет

налоговых платежей, а также качества составления налоговых расчетов и

отчетов; б) внешний аудит – налоговый контроль со стороны

специализированных фирм или аудиторов, получивших на это

соответствующее разрешение – лицензию Министерства финансов России.

Так, с точки зрения роли и значения налогового контроля в процессе

налогообложения такой контроль рассматривается как этап налогообложения

[18,33], по составу он отождествлялся с совокупностью мер

государственного регулирования, по роли и значению в системе

государственного контроля его характеризовали как направление. В системе

управления налоговый контроль определялся как государственный институт.

По своему предмету он относится к такому виду государственного контроля,

как контроль за законностью и целесообразностью.

Исходя из содержания упомянутых выше определений, можно сделать

вывод, что налоговый контроль рассматривается как государственный,

однако некоторые авторы указывают на возможность проведения контроля за

соблюдением налогового законодательства в рамках внутреннего контроля

деятельности лица (внутрихозяйственного контроля), а также в процессе

осуществления аудиторской проверки, что относится к разновидностями

негосударственного финансового контроля.

Внутрихозяйственный налоговый контроль осуществляют

администрация предприятия, бухгалтерия, на крупных предприятиях –

специально созданные службы внутреннего аудита, контрольноревизионного отдела, отдела управления затратами и другие подразделения.

Развитие системы внутреннего контроля, построенной на отношениях между

структурными подразделениями предприятия (отделы, службы,

производственные цеха, участки, бригады), в значительной мере требует

качественно нового теоретического осмысления сути контроля, его роли в

управлении предприятием.

Налоговый контроль на предприятии связан с обнаружением

отклонений от принятых стандартов и нарушений принципов законности,

эффективности и экономии расходования материальных ресурсов на

наиболее ранней стадии. Это позволяет принять корректирующие меры, привлечь виновных к ответственности, получить компенсацию за

причиненный ущерб, осуществить мероприятия, направленные на

предотвращение таких нарушений в будущем.

По мнению некоторых авторов, внутренний налоговый контроль

можно охарактеризовать как «превентивный», при этом основная его цель –

это минимизация налоговых рисков. Основываясь на этом можно выделить

задачи внутреннего налогового контроля: 1) идентификация и

документирование рисков и покрывающего их контроля по налоговой

функции; 2) проведение регулярного и системного анализа влияния

изменений внешней и внутренней среды; 3) постоянные актуализация,

тестирование и сертификация контрольных процедур; 4) регулярный

мониторинг замечаний и статуса мероприятий по их устранению [15,c.114].

Проводя анализ нормативно-правовой базы можно отметить ряд

проблем в организации внутреннего налогового контроля, а именно

отсутствие четкого нормативного регулирования, частые изменения

законодательства, регулирующего данные отношения, отсутствие

разъяснений контролирующих органов.

Результатом внедрения и функционирования функций внутреннего

налогового контроля в организации будет являться контроль над:

формированием налогооблагаемой базы при исчислении налоговых

обязательств; своевременностью и полнотой исполнения налоговых

обязательств и применения льгот; своевременным внедрением и соблюдение

требований законодательства о налогах и сборах РФ; формированием цены и

существенных условий договоров (ст. 432 ГК РФ), заключаемых

хозяйствующими субъектами (организациями, предпринимателями,

физическими лицами, государственными органами).

Подводя итоги теоретической части можно сделать вывод, что

основной целью организации внутреннего налогового контроля является баланс интересов налогоплательщика при оптимизации налогообложения и

соблюдением законодательства о налогах и сборах в РФ.

2. ОРГАНИЗАЦИЯ НАЛОГОВОГО УЧЕТА В ООО «СЕРВАЛ»

2.1 Организационно-экономическая характеристика ООО «СЕРВАЛ»

ООО «СЕРВАЛ» - крупнейший дистрибьютор продуктов питания на

территории Москвы и Московской области по доле на рынке прямых

поставок.

Также компания имеет собственное производство рыбной консервации и продукции масло жировой группы.

Головной офис компании находится в городе Москва, есть

региональные представительства.

ООО «СЕРВАЛ» работает с 56 поставщиками, производителями

пищевой продукции из России и зарубежья.

Все товары закупаются непосредственно у производителей, что

исключает для покупателей риск приобретения фальсификатов

Благодаря отлаженным партнерским отношениям, ООО «СЕРВАЛ»

осуществляет регулярные поставки более 160 позиций пищевых продуктов

масложировой группы, продуктов консервации, круп и бакалейной группы.

Клиентская база компании охватывает широкий сегмент торговых точек,

включая сетевые супермаркеты (региональные и локальные сети),

универсамы (магазины самообслуживания), магазины прилавочного типа,

ларьки. В целом клиентская база компании насчитывает порядка 1 600

грузополучателей.

ООО «СЕРВАЛ» обладает рядом складских помещений, находящихся в

собственности компании, а также арендованных. Общая площадь складских

помещений составляет более 1 500 кв.м.

Для эффективного управления логистической системой в компании

созданы региональные зоны (региональные управления) в Москве и

Московской области, Калуге, Рязани, Твери.

Центральный логистический комплекс расположен на северо-востоке

Москвы, общая площадь терминала – 350 кв.м.

Терминал принимает основной товаропоток от производителей и

распределяет его по дистрибьюторской сети компании, так же он

обслуживает розничные заказы региональных управлений Московской

области. На терминале установлен один из самых функциональных в России

автоматизированных комплексов для сбора розничных заказов клиентов,

который способен обработать более 10 000 строк заказов в сутки от 1 000

клиентов.

ООО «СЕРВАЛ» является обладателем ряда наград в сфере

дистрибуции, логистики, управления персоналом, благотворительности.

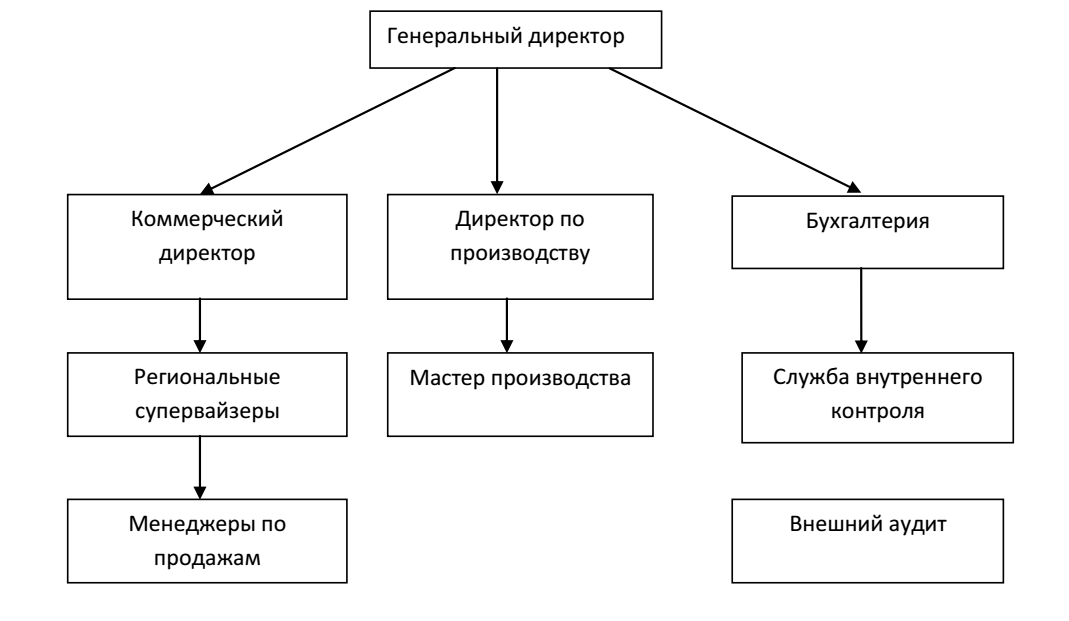

Схема организационной структуры управления ООО «СЕРВАЛ»

отражает взаимосвязь и соподчиненность всех структурных подразделений и

должностных лиц предприятия, распределение работников по уровням и

звеньям управления.

Рис. 1. Организационная структура управления ООО «СЕРВАЛ»

Как видно из рисунка 1 организационная структура ООО «СЕРВАЛ»

является линейно-функциональной, то есть основана на соблюдении

единоначалия, линейного построения структурных подразделений и

распределения функций между ними.

Линейно-функциональная структура ООО «СЕРВАЛ» реализует

принцип демократического централизма, при котором подготовка и

обсуждение решения производится коллегиально, а принятие решения и

ответственность – только первыми руководителями единолично.

Структура предприятия ООО «СЕРВАЛ» синтезирует лучшие свойства

линейной структуры (четкие связи подчиненности, централизация

управления в одних руках) и функциональной структуры (разделение труда,

квалифицированная подготовка решений).

Линейно-функциональная структура ООО «СЕРВАЛ» является наиболее распространенной, особенно среди средних звеньев управления. На нижних уровнях управления структуры наиболее характерными являются линейные связи подчиненности, а на верхних – функциональные. Как и любая другая, данная структура имеет преимущества и недостатки.

Преимуществами являются:

1) более глубокая подготовка решений и планов, связанных со

специализацией работников;

2) освобождение главного линейного менеджера от глубокого анализа

проблем;

3) возможность привлечения консультантов и экспертов.

Недостатки:

1) отсутствие тесных взаимосвязей и взаимодействия на горизонтальном

уровне между производственными отделениями;

2) недостаточно четкая ответственность, так как готовящий решение, как

правило, в его реализации не участвует;

3) чрезмерно развитая система взаимодействия по вертикали, а именно:

подчинение по иерархии управления, т.е. тенденция к чрезмерной

централизации.

При этом руководители программы несут ответственность как за ее

реализацию в целом, так и за координацию и качественное выполнение

функций управления.

Таблица 1. Основные экономические показатели ООО «СЕРВАЛ» 2016 – 2018 годы

|

Показатели |

2016 г |

2017 г |

2018 г |

Отклонение, (+,-) |

Изменения, % |

||

|

2017 г от 2016 г |

2018 г от 2017 г |

2017 г |

2018 г |

||||

|

Выручка от продажи товаров и услуг, тыс. руб. |

37 404,75 |

38 267,61 |

38 653,80 |

862,86 |

1 249,05 |

2,3 |

3,34 |

|

Себестоимость реализованной продукции, тыс. руб. |

32 745,15 |

32 300,23 |

31 972,13 |

-444,92 |

-773,02 |

0,98 |

0,98 |

|

Коммерческие расходы, тыс. руб. |

896,49 |

946,26 |

1000,13 |

49,77 |

103,64 |

5,55 |

11,56 |

|

Прибыль от продажи, тыс. руб. |

4 659,60 |

5 924,62 |

6 681,67 |

1 265,02 |

2 022,07 |

27,14 |

43,39 |

|

Рентабельность, % |

4,89 |

6,94 |

9,14 |

2,05 |

4,25 |

- |

- |

|

Среднесписочная численность работников, чел. |

30 |

35 |

41 |

5 |

6 |

16,6 |

17,1 |

|

Производительность труда, руб./чел. |

1 254,82 |

1 084,36 |

953,77 |

-153,46 |

-150,59 |

0,87 |

0,86 |

|

Фонд оплаты труда, тыс.руб. |

1 350 |

1 645 |

1 988,5 |

295 |

343,5 |

21,85 |

20,88 |

|

Средняя заработная плата, руб. |

45 000 |

47 000 |

48 500 |

2 000 |

1 500 |

3,19 |

4,44 |

|

Доля себестоимости в выручке, % |

87,54 |

85,31 |

82,71 |

--2,6 |

-2,23 |

- |

- |

Оценка основных экономических показателей деятельности ООО «СЕРВАЛ», представленная в таблице 1 позволяет сделать следующие выводы:

- величина валовой прибыли увеличилась на 2022,07 тыс.руб., на что повлияло увеличение выручки на 1249,05 тыс.руб. и уменьшение себестоимости продаж на 773,02 тыс. руб.

- величина прибыли от продаж увеличилась на 1702,31 тыс. руб. в связи с увеличением валовой прибыли на 2022,07 тыс. руб.

- величина прибыли до налогообложения увеличилась на 300,83 тыс. руб. за счет резкого увеличения сальдо прочих доходов и расходов на 1401,48 тыс.руб.

- величина чистой прибыли выросла на 240,67 тыс. руб.

Увеличение вызвано ростом прибыли до налогообложения на 300,83 тыс. руб. Можно сделать вывод, что прибыль от продаж увеличилась на 1702,31 тыс. руб. Возросшие долги покупателей позволяют организации повышать свое финансовое состояние, деятельность становится более рентабельной (увеличение на 4,25%).

2.2 Организация налогового учета в ООО «СЕРВАЛ»

С целью оценки организации налогового учета ООО «СЕРВАЛ», а также проведения налогового контроля организации был проведен анализ основных финансово-экономических показателей. Информационной базой анализа служит годовая отчетность организации за период с 2016 по 2018 гг. Основные расчеты для анализируемой организации проведены по данным бухгалтерского баланса (форма № 1) и Формы № 2.

Основные технико-экономические показатели являются обобщающими параметрами учреждения. В своей совокупности они отражают общее состояние дел на предприятии.

Проведем анализ показателей баланса ООО «СЕРВАЛ». Данные баланса приведены в приложении.

Проводя анализ бухгалтерского баланса за исследуемый период, можно сделать следующие выводы:

- наблюдается уменьшение основных средств на 142,21 тыс. руб.;

- снижение продаж за рассматриваемый период, вызванное кризисными явлениями обусловило уменьшение суммы налога на добавленную стоимость (-15,86 тыс. руб.);

- следствием того, что предприятие не прекращает поставки неплательщикам, прослеживается увеличение дебиторской задолженности на 3 831,21 тыс. руб.;

- как следствие, увеличение дебиторской задолженности вызывает уменьшение денежных средств организации на 74,36 тыс. руб., при этом снижается уровень платежеспособности;

- кредиторская задолженность за рассматриваемый период увеличилась на 2 875 тыс. руб., прослеживается тенденция в росте просрочки краткосрочных обязательств;

- растет задолженность по налогам и сборам на 8,53 тыс. руб.;

- одновременно с этим, задолженность перед прочими кредиторами уменьшилась на 145,10 тыс. руб.

Таблица 2. Основные показатели рентабельности ООО «СЕРВАЛ» (%)

|

Показатели |

2016 год |

2017 год |

2018 год |

Отклонение (+,-) |

|

Рентабельность основной деятельности Стр. 050/(стр.020+030+040) (ф.№2) |

5,15 |

7,23 |

10,06 |

+4,91 |

|

Рентабельность продаж Стр. 050/стр. 010 (ф.№2) |

4,89 |

6,28 |

9,14 |

+4,25 |

|

Рентабельность внеоборотного капитала Стр.190 (ф.№2)/стр.190 (ф,№1) |

2,21 |

4,03 |

9,08 |

+6,87 |

|

Рентабельность оборотного капитала стр.190 (ф.№2)/стр.290 (ф.№1) |

0,65 |

1,12 |

1,78 |

+1,13 |

|

Рентабельность совокупных активов Стр.190 (ф.№2)/стр.№300 (ф.№1) |

0,50 |

1,23 |

1,49 |

+0,99 |

|

Рентабельность собственного капитала Стр. 190 (ф.№2)/(стр.490-стр.290) (ф. №1) |

0,57 |

0,99 |

1,80 |

+1,23 |

Анализируя показатели рентабельности, представленные в таблице 2 – можно сделать вывод, что в период с 2016 по 2017 гг. такие показатели, как рентабельность оборотного капитала (+1,13%), совокупные активы (+0,99%), акционерный капитал – имеют тенденцию роста. При этом, повышение рентабельности внеоборотного капитала на 6,87%, свидетельствует об эффективном использовании внеоборотных активов.

Увеличение рентабельности совокупных активов говорит о прибыльности использования всех активов организации, при этом прирост данного показателя незначителен.

Увеличение рентабельности оборотного капитала иллюстрирует эффективность использования оборотных активов.

Увеличение рентабельности акционерного капитала свидетельствует об эффективности использования средств собственником.

Рост рентабельности основной деятельности на 4,91 % и рентабельности продаж на 4,25 % говорит о повышении прибыльности и эффективности деятельности организации.

Увеличение рентабельности собственного капитала на 1,23 % свидетельствует об эффективности использовании собственных средств организации.

В целом, наблюдается тенденция роста показателей рентабельности деятельности организации.

Таблица 3. Показатели эффективности ООО «СЕРВАЛ»

|

Показатели |

2016 год |

2017 год |

2018 год |

Отклонение (+;-) |

|

Коэффициент оборачиваемости активов Стр. 10 (ф.№2)/стр. 300(ф.№1) |

1,72 |

1,58 |

1,46 |

-0,26 |

|

Коэффициент оборачиваемости запасов Стр. 010 (ф.№2)/стр.210 (ф.№1) |

12,07 |

8,26 |

10,41 |

-1,66 |

|

Коэффициент оборачиваемости дебиторской задолженности Стр.010(ф.№2)/стр.230+240) (ф.№1) |

2,81 |

2,52 |

2,25 |

-0,56 |

|

Коэффициент оборачиваемости кредиторской задолженности Стр.020 (ф.№2)/ стр.620 (ф.№1) |

6,27 |

4,82 |

3,95 |

-2,32 |

Анализ показателей эффективности, представленный в таблице 2.3, позволяет сделать следующие выводы.

Коэффициент оборачиваемости активов снизился за 3 года – в 2018 году по сравнению с 2016 годом снизился с 1,72 до 1,46 пунктов, что свидетельствует о крайне не эффективном использовании ресурсов организации.

В отчетном периоде наблюдается падение показателя коэффициента оборачиваемости запасов (-1,66 пунктов), что свидетельствует о неэффективности деятельности организации.

Снижение коэффициента оборачиваемости дебиторской задолженности с 2,81 в 2016 году до 2,25 пунктов в 2018 году говорит о росте числа неплатежеспособных клиентов и о увеличении суммы долга покупателей ООО «СЕРВАЛ». Снижение коэффициента кредиторской задолженности говорит о расширении коммерческого кредита (снижение оплаты).

Анализируя динамику показателей эффективности, можно сделать вывод, что за три года положение организации немного ухудшилось, в связи с резким ростом долгов покупателей и неэффективным использованием имеющихся ресурсов. Наблюдается стабильная регрессия. Сложная экономическая ситуация может лишь усугубить положение организации в будущем.

Целью анализа платежеспособности и ликвидности ООО «СЕРВАЛ» является выявление платежеспособности организации за 2018 год, а также анализ ликвидности баланса и активов организации (см. таблицу 4.).

Таблица 4. Показатели ликвидности баланса за 2018 год (тыс. руб.)

|

Актив |

Коды строк |

На начало 2018 года |

На конец 2018 года |

Пассив |

Коды строк |

На начало 2018 года |

На конец 2018 года |

Платежный излишек (+), недостаток (-) |

|

|

На начало 2018года |

На конец 2018года |

||||||||

|

А1 |

250 + 260 |

321,60 |

1130,91 |

П1 |

620 |

5226,31 |

8101,31 |

+4904,71 |

+6970,40 |

|

А2 |

240 |

13309,42 |

17140,63 |

П2 |

610 + 660 |

7886,57 |

6571,10 |

-5422,85 |

-10569,53 |

|

А3 |

210 + 220 + 230 + 270 |

3183,03 |

3847,96 |

П3 |

590 + 630 + 640 + 650 + 660 |

9374,81 |

12114,19 |

+6191,78 |

+8266,23 |

|

А4 |

190 |

4953,75 |

4331,66 |

П4 |

490 |

-719,89 |

-335,44 |

-5673,64 |

-4667,10 |

|

Итого |

21767,80 |

26451,16 |

Итого |

21767,80 |

26451,16 |

- |

- |

||

Динамика показателей за 2016 год такова: увеличение высоколиквидных активов, увеличение быстрореализуемых активов, увеличение медленно реализуемых активов, уменьшение внеоборотных активов.

Из таблицы видно, что к концу 2018 года произошло увеличение высоколиквидных активов на 809,31 тыс. руб.

Высоколиквидные активы на конец 2018 года составили 1130,91 тыс. руб., а быстрореализуемые активы на конец 2016 года составили 17140,63 тыс. руб.

Увеличение высоколиквидных активов на конец 2018 года по сравнению с началом произошло за счет увеличения сумм краткосрочных финансовых вложений организации на 883,68 тыс. руб.

Увеличение быстро реализуемых средств на 3831,21 тыс. руб. произошло за счет увеличения дебиторской задолженности покупателей.

Увеличение медленно реализуемых активов вызвано стабильно прогрессивным ростом расходов будущих периодов.

В 2018 году наблюдается увеличение ликвидности баланса (см. табл. 5.).

Основные показатели платежеспособности рассматриваемой организации представлены в таблице 5.

Таблица 5. Основные показатели платежеспособности ООО «СЕРВАЛ» за 2018 год

|

Показатели |

Порядок расчета |

Начало года |

Конец года |

Отклонение (+,-) |

|

Коэффициент абсолютной ликвидности (Ка.л.) |

250+260/610+620+630+660 |

0,02 |

0,08 |

+0,06 |

|

Коэффициент критической ликвидности (Кф.л) |

250+260+240/610+620+630+660 |

1,04 |

1,24 |

+0,20 |

|

Коэффициент текущей ликвидности (Кт.л) |

290/610+620+630+660 |

1,28 |

1,50 |

+0,22 |

Коэффициент абсолютной ликвидности увеличился (+0,06) за счет увеличения суммы краткосрочных финансовых вложений.

Коэффициент критической ликвидности увеличился и составил на конец 2018 года 0,20 пунктов – заметный рост кредиторской задолженности.

Коэффициент текущей ликвидности также увеличился на конец 2018 года и составил 0,22 пункта, данное значение говорит, что текущих активов недостаточно для покрытия срочных обязательств.

На основании динамики показателей платежеспособности 2018 год можно сделать вывод о незначительном ухудшении платежного состояния организации.

По данным бухгалтерского баланса и отчета о прибылях и убытках, оборотно-сальдовой ведомости можно рассчитать значение налоговой нагрузки на организацию в период с 2016 по 2018 годы.

Для контроля состояния налогообложения на предприятии необходимо рассчитывать показатели налоговой нагрузки. Налоговое планирование и оптимизация налоговых платежей не представляются возможными без расчета, анализа показателей налоговой нагрузки.

На практике возникают расхождения значений номинальной и фактической налоговой нагрузки свидетельствуют, что разные предприятия по-разному относятся к выполнению обязанностей налогоплательщика.

ФНС не скрывает, что отклонение показателя налоговой нагрузки от нормы отраслевого показателя является одним из основных факторов для назначения проверки налогоплательщика. ФНС при этом не раскрывает, какого масштаба отклонение вызовет у нее подозрения.

Налоговую нагрузку налоговая служба определяет как сумму уплаченных налогов (по данным ФНС, цифра является налоговой тайной) к выручке организаций от реализации (отражается в отчетах о прибылях и убытках). Данный метод расчета также размещен на сайте Минфина.

Общепринятой методикой определения налоговой нагрузки (совокупной) на организации является порядок расчета, разработанный Минфином России, согласно которому уровень налоговой нагрузки представляет собой отношение всех уплаченных организацией налогов к выручке, включая выручку от прочей реализации:

НН = НП/(В+ВД) х 100%, (1)

где НН – налоговая нагрузка на организацию; НП – общая сумма всех уплаченных налогов;

В – выручка от реализации продукции (работ, услуг);

ВД – внереализационные доходы.

Структура системы налогообложения ООО «СЕРВАЛ» представлена в таблице 6.

Таблица 6 Структура системы налогообложения ООО «СЕРВАЛ» (тыс. руб.)

|

Налоги и отчислен ия |

2016 год |

2017 год |

2018 год |

Отклонение, (+,-) |

||||

|

Сумма тыс. руб. |

Удельный вес налога в общей сумме начисленн ых налогов, % |

Сумма тыс. руб. |

Удельный вес налога в общей сумме начислен ных налогов, % |

Сумма тыс. руб. |

Удельный вес налога в общей сумме начислен ных налогов, % |

Суммы, тыс.руб. |

Удельны й вес налога в общей сумме начислен ных налогов, % |

|

|

НДС |

3 450,00 |

68,13% |

3616,0 |

68,07% |

3 791,0 |

66,88% |

+341,00 |

-1,25% |

|

Налог на прибыль |

45,12 |

0,89% |

55,12 |

1,04% |

105,28 |

1,86% |

+60,16 |

+0,97% |

|

Страховы е взносы |

1 477,00 |

29,16% |

1534,2 |

28,88% |

1 657,5 |

29,24% |

+180,50 |

+0,08% |

|

Налог на имуществ о |

90,00 |

1,77% |

98,89 |

1,86% |

102,14 |

1,80% |

+12,14 |

+0,03% |

|

Прочие налоги и сборы |

2,00 |

0,03% |

8,00 |

0,15% |

12,00 |

0,21% |

10,00 |

+0,18% |

|

Итого налоговы х платежей |

5 064,12 |

100,00% |

5 312,21 |

100,00% |

5667,92 |

100,00% |

+603,80 |

- |

|

Выручка от реализаци и |

37 404,7 5 |

- |

37 782,2 3 |

- |

38 653,08 |

- |

- |

- |

|

Внереали з. доходы |

2 602,30 |

- |

2 433,85 |

- |

2 237,59 |

- |

- |

- |

Из табл. 6. можно сделать вывод, что в 2016 году увеличились платежи по НДС, что свидетельствует об увеличении объемов реализации товаров. Сумма налога на прибыль за последние 3 года увеличилась и составила 105,28 тыс. руб.

Такое изменение говорит об увеличении прочих доходов организации. В 2018 году доля налога на прибыль в общей сумме уплаченных налогов возросла.

Если в 2016 году 68,13% от налоговых платежей составлял НДС, то в 2018 году НДС снизился до 66,88%, налог на прибыль увеличился до 1,86%. Увеличение налога на имущество не значительно (на 12,14 тыс. руб.).

Расчет налоговой нагрузки (НН):

НН 2016 год = (5 135,17тыс. руб. /(37 404,75 тыс. руб. + 2 602,30 тыс.

руб.)) *100%= 12,65%

НН 2017 год = (5 312,21тыс. руб. /(37 782,23 тыс. руб. + 2 433,85 тыс.

руб.)) *100%= 13,21%

НН 2018 год = (5 695,92 тыс. руб. /(38 653,08тыс. руб. + 2 237,59 тыс.

руб.))*100%= 13,86%

Таким образом, расчеты показали что в 2017 году по сравнению с 2016 годом произошло увеличение налоговой нагрузки на 0,56%, а в 2018 по сравнению с 2017 увеличение произошло на 0,65. Итого за три года с 2016 по 2018 год общее увеличение налоговой нагрузки составило 1,21%

Анализируя организацию налогового учета в организации можно отметить, что увеличилась сумма налога на прибыль (на 60,16 тыс. руб.), при этом также произошло увеличение налоговой нагрузки на 1,21% и составило 13,86 % в 2018 году.

2.3 Методика проведения внутреннего контроля (аудита) ООО «СЕРВАЛ»

Учетная политика компании ООО «СЕРВАЛ» представляет собой документ, состоящий из трех разделов:

- организационно-методический раздел;

- описывающий способы ведения бухгалтерского учета;

- налоговый аспект учетной политики.

При этом учетная политика структурно отвечает требованиям ПБУ 1/2008 «Учетная политика организации» и Федерального закона «О бухгалтерском учете».

Проведем анализ содержания учетной политики ООО «СЕРВАЛ».

Организационно-методический раздел включает в себя общие положения об учетной политике компании, в нем дается определение учетной политики, указывается место учетной политики в системе управления компании, определяется перечень вопросов, регламентируемых Положением об учетной политике.

Организационный аспект учетной политики раскрывает особенности подразделения бухгалтерии, его место в системе управления компанией, взаимосвязи и взаимодействие с другими элементами и подразделениями компании.

Методический аспект учета описывает способы оценки имущества и обязательств, начисления амортизации по различным видам имущества, методы исчисления прибыли, дохода и т.п. (см. таблицу 8).

Эффективность организации налогового учета определяется с помощью ряда коэффициентов, общая схема расчета которых предусматривает отношение совокупности налоговых издержек или отдельных составляющих к объему продаж, себестоимости и прибыли.

Таблица 8. Учетная политика ООО «СЕРВАЛ»

|

Положение учетной политики |

Выбранный вариант |

|

Организация ведения бухгалтерского учета |

Бухгалтерский учет организации ведет бухгалтерская служба как структурное подразделение, возглавляемое главным бухгалтером. Бухгалтерский учет ведется автоматизировано с использованием программы "1С: Бухгалтерия" |

|

Стоимостной лимит основных средств |

Не относятся к основным средствам и отражаются в бухгалтерском учете и отчетности в составе материально- производственных запасов активы стоимостью не более 40 000 руб. |

|

Начисление амортизационных отчислений по ОС |

Линейный способ. |

|

Оценка материально-производственных запасов организациями, осуществляющими торговую деятельность |

Затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу учитывать в составе расходов на продажу (счет 44 "Расходы на продажу"). |

|

Оценка списания материально- производственных запасов |

По средней себестоимости. |

|

Синтетический учет заготовления материалов |

По фактической себестоимости заготовления. |

|

Списание затрат по ремонту основных средств |

Сразу на издержки производства и обращения. |

|

Списание общехозяйственных расходов |

Общехозяйственные расходы в качестве условно-постоянных ежемесячно списываются Д-т сч. 90 "Продажи". |

|

Распределение расходов на продажу |

Расходы на продажу (счет 44) полностью списываются в дебет счета 90 "Продажи". |

|

Способ определения стоимости финансового актива при его выбытии |

По первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений. |

Таблица 8 дает общее представление о способах учета активов и оценки имущества и обязательств ООО «СЕРВАЛ» для целей организации налогового учета.

Показатели эффективности налогового планирования сведены в табл.9.

Таблица 9 Расчет показателей налогового планирования в ООО «СЕРВАЛ» за период 2016-2018 годы, (%)

|

Показатель |

Формула для расчета показателя |

Расчет показателя |

||

|

2016 год |

2018 год |

Отклонения (+,-) |

||

|

1.Общий показатель налоговой нагрузки |

Налоговые платежи/ (выручка+ внереализационный доход) |

5 064,12/(37 404,75 +2 602,30) *100% = 12,65% |

5 667,92/(38 653,08 +2 237,59) =13,86% |

+ 1,21% |

|

2.Налогоемкость продаж |

Совокупный налог/ объем продаж |

5 064,12/40 854,75 * 100% = 12,39% |

5 667,92/42 444,08 *100% = 13,35% |

+0,96% |

|

3.Коэффициент налогообложения доходов |

Оборотные налоговые издержки/ выручка от реализации |

3 450/37 404,75 * 100%=9,22% |

3 791/38 653,08 * 100% =9,8% |

+0,58% |

|

4.Коэффициент налогообложения затрат |

Налоговые издержки, относимые на затраты/ совокупные затраты |

627/36 133,8 *100%= 1,74% |

716,50/35 782,44 * 100%=2% |

+0,26% |

|

5.Коэффициент налогообложения прибыли |

Налоговые издержки, относимые на прибыль/ прибыль |

45,12/225,58 *100%=20,1% |

105,28/526,41 *100%=19,9% |

-0,2% |

Суммарный показатель налоговой нагрузки характеризует удельный вес налоговых платежей в выручке от реализации, включая выручку от прочей реализации. Рассчитанная налоговая нагрузка показывает налогоемкость продукции (работ, услуг), произведенной хозяйствующим субъектом.

Коэффициент налогоемкости продаж показывает удельный вес исчисленных налогов в общем объеме реализации работ (услуг). В ООО «СЕРВАЛ» коэффициент налогоемкости составляет примерно 13,35% в 2016 году, при этом имеется тенденция к увеличению коэффициента (на 0,96%). Согласно оценочной шкале налоговое планирование на фирме осуществляется эффективно.

Коэффициент налогообложения доходов показывает затраты по НДС приходящиеся на один рубль выручки. В 2018 году коэффициент налогообложения доходов увеличился по сравнению с 2016 годом на 0,58%.

Увеличение произошло за счет несвоевременных расчетов с покупателями, что значительно уменьшило сумму НДС к вычету.

Коэффициент налогообложения затрат показывает, какой удельный вес составляют налоги, относимые на затраты, в общем объеме затрат. В 2018 году произошло увеличение коэффициента на 0,26%.

Коэффициент налогообложения прибыли показывает соотношение суммы налога на прибыль и суммы прибыли. В 2018 году величина коэффициента уменьшилась на 0,2%, что говорит об оптимизации налоговых платежей по налогу на прибыль организаций.

Так как экономическим результатом любой организации является прибыль, то целесообразно проанализировать структуру налоговой нагрузки в разрезе налога на прибыль. Определим, какое место в структуре налоговых начислений занимает налог на прибыль организации.

Таблица 10 Анализ динамики показателей прибыли ООО «СЕРВАЛ» за 2016-2018 гг., (тыс. руб.)

|

Наименование показателя |

Значение показателей |

Изменение показателей (+,-) |

|||

|

2016 год |

2017 год |

2018 год |

Абсолютное отклонение (+,-), тыс.руб. |

Динамика (%) |

|

|

Прибыль до налогообложения |

225,58 |

370,34 |

526,41 |

+300,83 |

133,36% |

|

Сумма налога на прибыль |

45,12 |

-86,31 |

105,28 |

+60,12 |

133,30% |

|

Чистая прибыль |

180,46 |

298,69 |

421,13 |

+240,67 |

133,37% |

|

Сумма всех налогов |

5064,12 |

5312,21 |

5667,92 |

+603,8 |

11,92% |

|

Доля налога на прибыль в общей сумме налогов |

0,89% |

1,04% |

1,86% |

- |

- |

Согласно анализу динамики показателей прибыли организации, приведенной в таблице 10, видно что прибыль увеличилась в 2018 году (300,83 тыс. руб.), в связи с ростом прочих доходов. Соответственно сумма налога на прибыль также возросла (на 17,11 тыс. руб.).

Объем реализации услуг увеличивается, о чем свидетельствует увеличение выручки от реализации. Суммы налога на прибыль организации не постоянны.

Чистая прибыль значительно увеличилась. Доля налога на прибыль в структуре начисленных налогов нестабильна и составляет в 2018 году 1,86%, против 1,04% в 2017 году и 0,89% в 2016году.

Анализ динамики показателей прибыли организации свидетельствует о росте доли налога на прибыль, что говорит о необходимости совершенствования налогового учета ООО «СЕРВАЛ» для уменьшения налоговых платежей.

Налог на прибыль наряду с налогом на добавленную стоимость является составным элементом налоговой системы России и служит инструментом перераспределения национального дохода. Однако в отличие от НДС данный налог является прямым, т.е. его окончательная сумма целиком и полностью зависит от конечного финансового результата.

Налог на прибыль организаций был введен с 1.01.1992 г. с 1.01.2002 вступила в силу глава 25 Налогового кодекса РФ «Налог на прибыль организаций». Налог на прибыль действует на всей территории РФ и формирует значительную часть доходов бюджета. Однако роль налога на прибыль не сводится только к его фискальной функции. Налог на прибыль является одним из экономических инструментов регулирования экономики. Плательщиками налога на прибыль признаются организации, а объектом налогообложения – прибыль, полученная налогоплательщиком.

Таблица 11 Налогоплательщики и объект обложения по налогу на прибыль

|

Налогоплательщики (ст. 246 НК) |

Прибыль, подлежащая налогообложению (ст. 247 НК) |

|

Российские организации |

Полученные доходы, уменьшенные на величину произведенных расходов |

|

Иностранные организации: осуществляющие деятельность в РФ через постоянные представительства; получающие доходы от источников в РФ, не связанные с деятельностью через постоянные представительства |

Полученные через эти представительства доходы, уменьшенные на величину произведенных расходов Сумма полученного дохода |

Таблица 11 показывает классификацию налогоплательщиков и объекта налогообложения по налогу на прибыль.

В соответствии с действующим законодательством налоговым периодом по налогу на прибыль признается календарный год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Сумма налога уплачивается по итогам налогового периода, а суммы авансовых платежей – по итогам отчетного периода. Суммы налога и авансовых платежей рассчитываются налогоплательщиком самостоятельно, за исключением тех случаев, когда это возложено на налоговых агентов.

Прибылью в целях налогообложения признается разница между полученными доходами и произведенными расходами. Для правильного понимания термина «прибыль» необходимо дать четкое определение понятиям доходы и расходы и дать их классификацию.

Полученный доход может быть выражен как в рублях, так и в иностранной валюте или в условных единицах. При этом все доходы учитываются в совокупности вне зависимости от их стоимостной характеристики. Приведение указанных доходов к единой единице учета производится налогоплательщиком в зависимости от выбранного в учетной политике для целей налогообложения метода признания доходов в соответствии с Налоговым кодексом РФ.

Для целей исчисления налога на прибыль доходы классифицируют на:

- доходы от реализации товаров, работ, услуг и имущественных прав;

- внереализационные доходы.

Согласно ст. 11 НК РФ «учетная политика для целей налогообложения - выбранная налогоплательщиком совокупность допускаемых Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика».

Целью разработки учетной политики является – реализация на операционном уровне налоговой стратегии компании как части финансовой политики, направленной на минимизацию налоговых платежей с соблюдением установленных законодательством о налогах и сборах.

Один из основных элементов, который необходимо закрепить в учетной политике в целях исчисления налога на прибыль начисления амортизации – линейный (для 8-й – 10-й амортизационных групп) и нелинейный. Один из способов следует закрепить в учетной политике для целей налогообложения.

Для упорядочения процесса разработки учетной политики для целей налогообложения все элементы можно сгруппировать по однородным признакам, определяющим конкретное направление учетной политики.

Так, в группу, регулирующую порядок признания доходов налогоплательщика, рекомендуется включить следующие элементы:

- порядок признания доходов;

- порядок признания доходов, относящихся к нескольким отчетным (налоговым) периодам;

- порядок документирования доходов и их отражение в налоговом учете.

В группу, регулирующую порядок признания расходов, можно включить такие элементы, как:

- порядок группировки расходов налогоплательщика;

- методы, условия и даты признания конкретных расходов исходя из особенностей финансово-хозяйственной деятельности налогоплательщика;

- порядок документирования расходов и отражения их в налоговом учете;

- порядок учета прямых и косвенных расходов, включая состав прямых расходов и др.

Самостоятельную группу составляют элементы учетной политики, определяющие порядок формирования и учета создаваемых налогоплательщиком резервов.

Согласно НК РФ налогоплательщик вправе формировать следующие резервы:

- резерв на ремонт основных средств;

- резерв на гарантийный ремонт;

- резерв по сомнительным долгам;

- резерв предстоящих расходов, направленных на цели, обеспечивающие социальную защиту инвалидов.

Видно, что разработанная учетная политика в целом достаточно полно регулирует учетную сферу деятельности ООО «СЕРВАЛ», однако есть пункты, которые можно было бы добавить. В частности, в учетной политике не отображена специфика учета расходов будущих периодов или возможность создания предприятием резервов. А между тем, общество могло бы создавать резервы за счет себестоимости (на предстоящую оплату отпусков, на выплату вознаграждений по итогам работы за год, на выплату ежегодного вознаграждения за выслугу лет) и за счет финансовых результатов (по сомнительным долгам).

ЗАКЛЮЧЕНИЕ

Налоговый учет организации формируется главным бухгалтером (или иным лицом, ответственным за ведение налогового учета) и утверждается ее руководителем, который отвечает за организацию бухгалтерского и налогового учета и соблюдение налогового законодательства при совершении хозяйственной деятельности.

В соответствии с принятой организацией налоговой учетной политикой, ее основные элементы требуют подробной разработки и должны быть учтены при создании налоговых регистров. От выбора принципов налогового учета зависит финансово-экономическая стабильность предприятия. С помощью налоговой учетной политики можно контролировать учетный процесс на предприятии, элементы налоговой учетной политики влияют на формирование налоговых обязательств предприятия перед бюджетом и затрагивают порядок исчисления налогов.

Обязательным элементом налогового учетного процесса является также налоговый контроль в организации.

Тема, выбранная для написания курсовой работы, является актуальной, первую очередь, желанием большинства налогоплательщиков оптимизировать налоговую нагрузку.

Цель курсовой работы заключается в разработке проекта оптимизации платежей по налогу на прибыль организации.

Объектом исследования является Общество с ограниченной ответственностью «СЕРВАЛ».

В работе исследованы основные проблемы формирования налогового учета в организации, а так же изучен опыт применения различных форм и видов его проявления. Выбор способов его реализации предприятие осуществляет самостоятельно, определяя собственные, специфические направления, способы и методы.

Важной особенностью которых является то, что специфика реализации и потребления товаров, а также процессы производства, тесно связаны между собой.

Также рассмотрены способы формирования и контроля производственных результатов, освещены основные нормативные документы регулирующие бухгалтерский учет.

Основной проблемой формирования налогового учета является формирование налоговой учетной политики в условиях перехода к международным стандартам финансовой отчетности. Проблема заключается в том, что российские и международные стандарты формирования учетной налоговой политики не одинаковы, не схожи. Поиск путей решения этого вопроса является главной задачей российских экономических субъектов. Необходимо найти такой путь, чтобы он удовлетворял потребности экономический субъектов, но в тоже время не противоречил российскому действующему законодательству.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть вторая) от

26.01.1996 № 14-ФЗ (ред. от 23.05.2016 №146-ФЗ). - Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 03.07.2016 №241-ФЗ).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016 №242-ФЗ).

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016 №149- ФЗ) «О бухгалтерском учете»

- Приказ Минфина РФ от 06.10.2008 г. № 106н (ред. от 06.04.2015

№57н) «Об утверждении Положений по бухгалтерскому учету». «Учетная политика организации» (ПБУ 1/2008) - Приказ Минфина РФ от 06.07.1999 г. № 43н (ред. от 08.11.2010

№142н) «Об утверждении Положения по бухгалтерскому учету

«Бухгалтерская отчетность организации» (ПБУ 4/99)» - Агеева О.А. Учетная политика предприятия как элемент налогового

планирования // Налоговое планирование. – 2018. – №4. - Галимзянов Р.Ф. Управление налогами на предприятии, в 2-х тт. –

Т.1 – Уфа: Эксперт, 2014. - Евсегнеев Е.Н. Налоги и налогообложение. Учебное пособие. –

М.:ИНФРА-М, 2017. - Кожинов В.Я. Налоговое планирование и прогнозирование

финансового результата деятельности предприятий: Учебное пособие. – М.: Экзамен, 2015. - Козенкова Т.А. Налоговое планирование на предприятии. – М.: АиН,

2015. - Кондарков Н.П., Кондарков И.Н. Налоги и налогообложение.

Издательство Проспект, 2016. - Маршавина Л.И. Налоги и налогообложение. Издательство ЮРАЙТ,

2014. - Окладников Д. Рационализация учетной политики // Проблемы

Теории и Практики Управления. – 2016. – № 6. - Ордынская Е.В. Организация и методика проведения налоговых

проверок. ЮРАЙТ, 2015. - Рогозин Б.А. Налоговое планирование на предприятиях и в

организациях (оптимизация и минимизация налогообложения). 7-е изд., в 3-х тт. – М., 2014. - Смирнов А. Налогообложение: модели оптимизации / Экономист.–

2011. –№3. - Суглобов А.С., Бобошко Н.К. Налоги и налогообложение.

Издательство ЮНИТИ-ДАНА, 2015. - ЮткинаТ.Ф. Налоги и налогообложение. Учебник. – М.:ИНФРА-М,

2015. - www.minfin.ru – официальный сайт Министерства финансов РФ

- www.nalog.ru –официальный сайт Федеральной налоговой службы

РФ - www.consultant.ru - справочно-правовая система «Консультант

Плюс» - www.garant.ru - информационно – правовой портал «Гарант»

- Психологические особенности поведения старших школьников конфликтных ситуациях

- «Проектирование реализации операций бизнес-процесса «Анализ и изучение конкуренции»»

- Проектирование реализации операций бизнес-процесса «Анализ и изучение конкуренции

- «Анализ поисковых систем в сети Интернет»

- Виды и состав угроз информационной безопасности (Теоретические основы информационной безопасности)

- Государственное и муниципальное управление. Управление миграционными процессами

- Сравнительный анализ способов и устройств хранения информации (История развития устройств хранения информации)

- Конфликты между школьниками

- Роль воспитателя в процессе адаптации детей к дошкольному учреждению .

- Регулирование предпринимательской деятельности

- Исследование проблем борьбы с вирусами и антивирусные программы (Теоретические основы сущности вирусов)

- Распределение и использование прибыли как источник экономического роста предприятий (на примере ООО «Техкомплект-Р»)