Распределение и использование прибыли как источник экономического роста предприятий (на примере ООО «Техкомплект-Р»)

Содержание:

Введение

Главной задачей предприятия в современных условиях является всемерное удовлетворение потребностей народного хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально-экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает увеличение прибыли.

Прибыль является первоочередным стимулом к созданию новых или развитию уже действующих предприятий. Возможность получения прибыли побуждает людей искать более эффективные способы сочетания ресурсов, изобретать новые продукты, на которые может возникнуть спрос, применять организационные и технические нововведения, которые обещают повысить эффективность производства. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа.

Вследствие выше перечисленного, повышение прибыли на предприятии сегодня становится чрезвычайно актуальным. Анализ прибыли позволяет выявить основные факторы ее роста, эффективное использование ресурсов, потенциальные возможности предприятия, а также определить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения. Кроме того, за счет платежей из прибыли в бюджет формируется основная часть ресурсов государства, региональных и местных органов власти.

Целью курсовой работы является разработка мероприятий, направленных на повышение прибыли организации в современных условиях.

Для достижения поставленной цели в курсовой работе необходимо решить следующие задачи:

- изучить теоретические аспекты формирования и распределения прибыли предприятия;

- дать организационно-экономическую характеристику предприятия;

- проанализировать хозяйственную деятельность предприятия;

- разработать мероприятия по увеличению прибыли предприятия;

- рассчитать эффективность предложенных мероприятий.

Объектом курсовой работы является ООО «Техкомплект-Р».

Предметом курсовой работы является прибыль предприятия и возможности ее увеличения.

В процессе исследования были использованы методы сравнения, логический, статистический, графический, табличный математический, аналитический.

Информационной базой проекта являются: законы РФ, труды отечественных авторов, информационные ресурсы, данные финансовой отчетности организации, Интернет-ресурсы.

Глава 1. Теоретические основы формирования и распределния прибыли

1.1 Экономическая сущность и функции прибыли

Конечной целью и движущим мотивом предпринимательской деятельности является прибыль. В общем виде под прибылью понимается разница между доходами и издержками производства [11, с. 122]

Экономическая природа прибыли трактуется по-разному различными представителями экономической науки. Следует отметить, что эта категория интересовала экономистов с начала формирования самой экономической науки. Так, меркантилисты искали источник прибыли в сфере обращения, причем именно во внешней торговле. Представители классической политэкономии определяли ее как избыток стоимости над заработной платой. [10, с.111]

К. Маркс уделил прибыли много внимания, рассматривая ее как превращенную форму прибавочной стоимости, а последнюю – как результат присвоения неоплаченного труда наемных работников капиталистом [4, с. 111].

В неоклассической теории прибыли объединяет все виды доходов, полученных от производительного использования различных факторов производства их владельцами. [4, с.112]

Прибыль – главная цель предпринимательской деятельности. В условиях рыночных отношений – это превращенная форма прибавочной стоимости. Учет прибыли позволяет установить, насколько эффективно ведется хозяйственная деятельность. [4, с. 112]

По своей экономической природе прибыль выступает как часть стоимости (цены) прибавочного продукта, созданного для общества трудом работника материального производства.

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является готовая продукция, которая становится товаром при условии ее реализации потребителю.

На стадии продажи выявляется стоимость товара, включающая стоимость прошлого овеществленного труда и живого труда. Стоимость живого труда отражает вновь созданную стоимость и распадается на две части. Первая представляет собой заработную плату работников, участвующих в производстве продукции. Ее величина определяется рядом факторов, обусловленных необходимостью воспроизводства рабочей силы. В этом смысле для предпринимателя она представляет часть издержек по производству продукции. Вторая часть вновь созданной стоимости отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее получает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При реализации без убытков отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, предприятие получает убытки – отрицательный финансовый результат, что ставит сто в достаточно сложное финансовое положение, не исключающее и банкротство.

Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. [9, с. 122]

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Из приведенного определения следует, что ее происхождение связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат – представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль. Связь между ними представлена таблицей 1.1

Таблица 1.1 - Себестоимость, валовой доход и прибыль предприятия

|

Валовой доход |

||

|

Материальные затраты |

Оплата труда |

Прибыль |

|

Издержки производства (себестоимость) |

Чистый доход |

|

|

Объем реализации |

||

Трудовой коллектив заинтересован как в повышении оплаты труда, так и в росте прибыли, поскольку последняя в условиях конкуренции является источником не только выживания, но и расширения производства, а следовательно, и роста благосостояния работников предприятия, их жизненного уровня. Из этого также следует, что масса прибыли и валового дохода характеризует не что иное, как размер эффекта, получаемого в результате производственно-хозяйственной деятельности предприятия.

Прибыль – это часть чистого дохода, который непосредственно получают субъекты, хозяйствования, после реализации продукции. Только после продажи, продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

1.2 Распределение и использование прибыли. Факторы, влияющие на величину прибыли

Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль. Балансовая прибыль – это сумма прибылей (убытков) предприятия как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией. Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Использование термина "балансовая прибыль" связано с тем, что конечный финансовый результат работы предприятия отражается в его балансе, составляемом по итогам квартала, года.

Балансовая прибыль включает три укрупненных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций [8, с. 27].

Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. Остальные элементы балансовой прибыли отражают в основном перераспределение ранее созданных доходов.

Рассмотрим подробно все составные части балансовой прибыли. Прибыль (убыток) от реализации продукции (работ, услуг) – это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в сто уставе и не запрещенных законом. Финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию.

Формирование балансовой прибыли представлено рисунком 1.1.

Рисунок 1.1. Формирование балансовой прибыли

Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами, поступают в бюджет. Из выручки также исключается сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым предприятиям, участвующим в сбыте продукции. Предприятия, экспортирующие продукцию, исключают и экспортные тарифы, направляемые в доход государства. При этом денежные поступления, связанные с выбытием основных средств, материальных (оборотных) и нематериальных активов, продажная стоимость валютных ценностей, ценных бумаг не включаются в состав выручки.

Состав затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость, регулируется законодательно. Затраты, образующие себестоимость, группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов и пр.

По реализации продукции, имеющей натурально-вещественную форму, расчет прибыли ведется исходя из выручки и полной себестоимости продукции, определяемых на объем реализуемой продукции. В натуральном выражении он включает остатки готовой продукции на начало отчетного периода, не реализованные в предшествующем периоде, и выпуск товарной продукции отчетного периода за минусом той части продукции, которая не может быть реализована в конце отчетного периода. Под периодом понимается квартал или год. Состав остатков нереализованной продукции на начало и конец периода зависит от избранного предприятием метода учета выручки – по поступлении денег на расчетный счет (в кассу) предприятия или по отгрузке продукции, расчетные документы по которой предъявлены покупателю.

На величину прибыли от реализации продукции влияют состав и размер нереализованных остатков на начало и конец отчетного периода. Значительная величина остатков приводит к неполному поступлению выручки и недополучению ожидаемой прибыли [3, с. 2].

Предприятие самостоятельно распоряжается своим имуществом. Оно вправе списывать, продавать, ликвидировать, передавать в уставные фонды других предприятий здания, сооружения, оборудование, транспортные средства и другие основные фонды, материальные ценности, полученные в процессе сноса и разборки зданий, сооружений, продавать отдельные объекты, товарно-материальные ценности и другие виды имущества. Финансовый результат имеет место только при продаже перечисленных видов имущества, а также при прочем выбытии недоамортизированных объектов в некоторых случаях. При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных средств и их остаточной стоимостью с учетом понесенных расходов по реализации.

Резервом увеличения балансовой прибыли может быть прибыль, полученная от реализации основных фондов и иного имущества предприятия. Если раньше операции, связанные с выбытием основных фондов, не оказывали заметного влияния на финансовые результаты, то теперь, когда предприятия вправе распоряжаться своим имуществом, имеет смысл освободиться от излишнего и неустановленного оборудования, предварительно взвесив, что выгоднее – продать его или сдать в аренду. Другие операции, например безвозмездная передача основных средств предприятию, не относятся на балансовую прибыль, а возмещаются из чистой прибыли, предназначенной на накопление.

Финансовый результат от реализации иного имущества предприятия может быть и положительным, и отрицательным. Это зависит от состава и продажной цены реализуемых активов. Если речь идет о материальных активах, то следует исходить не столько из возможности получения прибыли, сколько из наличия запасов, которые из-за изменения экономической конъюнктуры, ассортимента выпускаемой продукции и по другим причинам оказываются ненужным или по величине превышают уровень, достаточный для запланированного выпуска продукции. Эта работа является одним из направлений финансового менеджмента, то есть управления финансами предприятия, и должна проводиться на основании анализа структуры материальных активов. Безусловно, лучше продать их по цене, превышающей учетную стоимость, но и в ином случае предприятие получит денежные средства, которые можно вовлечь в оборот.

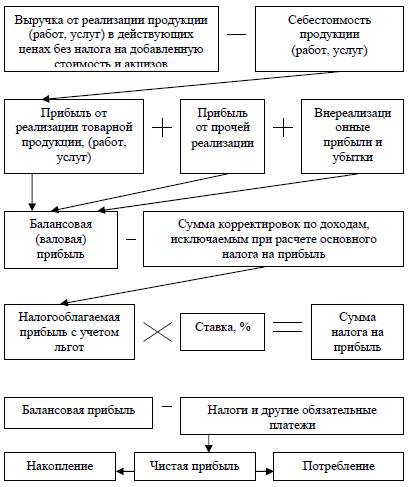

Схема формирования и распределения прибыли показана на рис. 1.2.

Рисунок 1.2. Формирование и распределение прибыли предприятия

При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая прибыль остается предприятию, так как подвергается обложению налогом.

Облагаемая прибыль уменьшается на сумму прибыли от реализации произведенной сельскохозяйственной продукции, а также от реализации произведенной и переработанной на данном предприятии сельскохозяйственной продукции собственного производства.

Облагаемая прибыль при фактически произведенных затратах и расходах за счет прибыли, остающейся в распоряжении предприятия, уменьшается также на суммы, направленные:

а) предприятиями отраслей сферы материального производства на финансирование капитальных вложений производственного назначения (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам;

б) предприятиями всех отраслей народного хозяйства на финансирование жилищного строительства (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам. Эта льгота предоставляется указанным предприятиям, осуществляющим развитие собственной производственной базы и жилищное строительство;

в) затраты предприятий на содержание находящихся у них на балансе объектов и учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений, детских лагерей отдыха, жилищного фонда.

Оставшаяся после уплаты налогов часть представляет собой остаточную прибыль (или чистую прибыль), которая полностью поступает в распоряжение предприятия. Она направляется на оплату труда и материальное поощрение, на прирост оборотных средств, капитальных вложений, социальное развитие путем образования соответствующих фондов; развития науки и техники, социального развития, материального поощрения.

Таким образом, в условиях перехода к рынку и в его дальнейшем становлении прибыль является основным побудительным мотивом организации производственной и хозяйственно-коммерческой деятельности предприятия.

Глава 2. Анализ основных технико-экономических показателей ООО «Техкомплект-Р»

2.1 Общая характеристика предприятия

ООО «Техкомплект-Р» зарегистрировано 15.01.2011 г. Предприятие расположено по адресу: г. Тула, ул. Фрунзе, 7а.

ООО «Техкомплект-Р» – предприятие по производству межкомнатных дверей, дверных блоков фанерованных, дверных блоков из ДВП со сплошным заполнением, щитов фанерованных из ДСП, наличников из ДСП фанерованный шпоном дуба, а также наличников из плиты МДФ.

Основной целью Общества является извлечение прибыли для удовлетворения социальных и экономических интересов Участников Общества посредством осуществления хозяйственной деятельности.

Организационная структура предприятия имеет линейно-функциональный вид, представлена на рисунке 2.1.

Директор

Главный бухгалтер

Бухгалтеры

Главный инженер

Мастер цеха

Рабочие цеха

Заведующий складом

Кладовщики

Рисунок 2.1. Организационная структура ООО «Техкомплект-Р»

Подобные структуры базируются с одной стороны на линейных полномочиях. С другой стороны, в основе подобных структур управления лежит принцип функциональной департаментализации (процесс деления организации на отдельные элементы, каждый из которых имеет свою четко определенную, конкретную задачу и обязанности). Конкретные характеристики и черты деятельности того или иного подразделения соответствуют наиболее важным направлениям деятельности всей организации.

2.2 Анализ конкурентов и потребителей

На сегодняшний день в Тульской области работают свыше 20 производителей дверных блоков, в основном негосударственной формы собственности. При этом очевидна тенденция постоянного увеличения доли производителей в этом секторе производства.

Самые дешевые двери продаются без окраски. Их стоимость относительно невысока – до 150у. е., но и срок их жизни будет небольшим. Во вторую группу входят двери ценового диапазона 150–250у. е., уже покрашенные, но обладающие невысокими технико-эксплутационными возможностями. В производстве дверей стоимостью 250–350 у. е. используется более качественная древесина и улучшенное качество отделки; также здесь представлены аналоги итальянских межкомнатных дверей, но отечественного производителя. Самые дороги двери – это двери западных производителей – от 350 у. е. и выше. Они выполнены из высококачественных материалов, на высокотехнологичном модернизированном оборудовании, благодаря чему эксплуатационные свойства этих дверей высокие, однако высокая стоимость делает их недоступными для большей части потребителей.

Целесообразно проанализировать цены конкурентов с ценами предприятия ООО «Техкомплект-Р» (таблица 2.1). За пример возьмем три вида продукции: дверной блок фанерованный 7-рамочнойконструкции остекленный, дверной блок фанерованный 8-рамочной конструкции остекленный, дверной блок фанерованный 8-рамочной конструкции остекленный с трапецией. Единица измерения – метр квадратный.

Таблица 2.1–Цены предприятий-конкурентов ООО «Техкомплект-Р»

|

Наименование продукции |

Цена |

Наименование предприятия |

|

Дверной блок фанерованный 7-рамочнойконструкции остекленный |

8971 |

ООО «Техкомплект-Р» |

|

9360 |

ООО «ОПТИМ-ДВЕРИ» |

|

|

9957 |

ИП Андреев Д.В. |

|

|

14151 |

ООО «Доломит» |

|

|

9762 |

ООО «ПРОФ-ДИЗАЙН» |

|

|

11165 |

ООО «МЕБЕЛЬ-МАССИВ» |

|

|

Дверной блок фанерованный 8-рамочной конструкции остекленный |

10023 |

ООО «Техкомплект-Р» |

|

12440 |

ООО «ОПТИМ-ДВЕРИ» |

|

|

19034 |

ИП Андреев Д.В. |

|

|

14239 |

ООО «Доломит» |

|

|

13830 |

ООО «ПРОФ-ДИЗАЙН» |

|

|

11279 |

ООО «МЕБЕЛЬ-МАССИВ» |

|

|

Дверной блок фанерованный 8-рамочной конструкции остекленный с трапецией |

12184 |

ООО «Техкомплект-Р» |

|

17405 |

ООО «ОПТИМ-ДВЕРИ» |

|

|

10076 |

ИП Андреев Д.В. |

|

|

15421 |

ООО «Доломит» |

|

|

14734 |

ООО «ПРОФ-ДИЗАЙН» |

|

|

13062 |

ООО «МЕБЕЛЬ-МАССИВ» |

Из таблицы видно, что самые низкие цены на анализируемом предприятии. Тем не менее, низкая цена не сказывается на качестве продукции. Число клиентов ООО «Техкомплект-Р» является на данный момент небольшим из-за небольших объемов реализации продукции.

Доля рынка организации в настоящий момент составляет 2% .

Для дальнейшего анализа, целесообразно разделить клиентов анализируемого предприятия на организации и физические лица (табл. 2.2).

Таблица 2.2 – Потребители ООО «Техкомплект-Р»

|

Потребители |

Сумма реализации, тыс.руб. |

||

|

2015 г. |

2016 г. |

2017 г. |

|

|

Физические лица |

1890 |

2589 |

2130 |

|

Организации |

4532 |

5703 |

4853 |

|

Итого: |

6422 |

8292 |

6983 |

Рисунок 2.2. Доли рынка ООО «Техкомплект-Р» и его основных

конкурентов

Из таблицы видно, что продукцию в большей мере покупают организации, то есть юридические лица. Доля продажи для населения относительно мала. Это обусловлено маленьким ассортиментом продукции и недостаточной рекламой предприятия на рынке в данной сфере услуг. Изучение покупательского поведения и спроса недостаточно глубоко. Оно основывается на данных об объемах реализации за предыдущие периоды.

2.3 Анализ объема производства и реализации продукции

Рассмотрим динамику производства за 2015–2017 гг. (табл. 2.3).

Таблица 2.3 – Динамика производства и реализации продукции в сопоставимых ценах

|

Год |

Объем производства продукции, тыс. р. |

Темпы роста, % |

Объем реализации продукции, тыс. р. |

Темпы роста, % |

Соотношение между РП и ТП |

||

|

базисные |

цепные |

базисные |

цепные |

||||

|

2015 |

6724 |

100,0 |

100,0 |

6422 |

100,0 |

100,0 |

0,96 |

|

2016 |

8100 |

120,46 |

120,46 |

8292 |

129,12 |

129,12 |

1,02 |

|

2017 |

7228 |

107,50 |

89,23 |

6983 |

108,74 |

84,21 |

0,97 |

Из таблицы 2.3 видно, что объем производства продукции в 2016 году по сравнению с 2015 годом увеличился на 20,46%, а в 2017 году по сравнению с 2015 годом объем производства вырос на 7,5%. Результатом снижения показателя относительно 2016 г. послужил недостаток постоянных заказов со стороны строительных и прочих организаций.

Из-за снижения объемов произведенной продукции снизились и объемы реализованной продукции, так в 2016 году объем реализованной продукции увеличился на 29,12% по сравнению с 2015 г., однако снизился на 15,79% по сравнению с 2016 годом. При этом объем произведенной продукции в 2015 г. и 2017г. превышает темпы роста реализации продукции, что свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и неоплаченной покупателями.

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать, используя среднегеометрическую взвешенную:

,

,

,

,

,

,

.

.

Можно сделать вывод о том, что только в 2016 году наблюдался прирост производства и реализации, в остальные годы спад реализации доходит до 15,79%.

Имеет место проанализировать реализацию по видам продукции (табл. 2.4).

Таблица 2.4 – Динамика реализации по видам продукции

|

Наименование производимого товара |

Годы |

||

|

2015 |

2016 |

2017 |

|

|

Дверной блок глухой фанерованный (шт.) |

431 |

485 |

454 |

|

Дверной блок, фанерованный рамочной конструкции остекленный (шт.) |

310 |

397 |

345 |

|

Итого: |

741 |

882 |

799 |

За последние три года снизилась реализация глухого дверного блока, фанерованного на 23 шт. и дверного блока фанерованного рамочной конструкции на 35 шт. Так за три года реализация продукции снизилась на 83ед.

Однако самой популярной моделью сегодня по-прежнему остается дверной блок глухой фанерованный. С 2015–2017 гг. дверного блока глухого фанерованного реализовано на 324 шт. больше, чем дверного блока фанерованного рамочной конструкции, так как глухой дверной блок пользуются хорошим спросом у корпоративных заказчиков – правительственных структур, гостиниц и прочих организаций. Вся продукция ООО «Техкомплект-Р» соответствует требованиям техническим нормативным правовым актам и имеет сертификат соответствия.

Основные технико-экономические показатели предприятия за 2015 – 2017 гг. представлены в таблице 2.5.

Таблица 2.5 – Основные технико-экономические показатели предприятия

|

Показатели |

2015 г. |

2016 г. |

Темп роста, %16/15 |

2017 г. |

Темп роста, %17/16 |

|

1. Среднегодовая стоимость ОФ, тыс.р. |

12951 |

14816 |

114,4 |

16950 |

114,4 |

|

2. Выручка от реализации продукции за минусом налогов, тыс.р. |

6422 |

8292 |

129,1 |

6983 |

84,2 |

|

3. Себестоимость реализованной продукции, тыс.р. |

6222 |

7396 |

118,9 |

6689 |

104,6 |

|

4. Валовая прибыль, тыс. р. |

200 |

896 |

448 |

294 |

32,8 |

|

5. Прибыль (убыток) от продаж, тыс. р. |

200 |

896 |

448 |

294 |

32,8 |

|

6. Прибыль (убыток) до налогообложения, тыс. р. |

200 |

896 |

448 |

294 |

32,8 |

|

7. Налог на прибыль, тыс. р. |

40 |

179,2 |

448 |

58,8 |

32,8 |

|

8. Чистая прибыль (убыток), тыс. р. |

160 |

716,8 |

448 |

235,2 |

32,8 |

|

9. Численность, чел. |

18 |

17 |

94,4 |

16 |

94,2 |

|

10. Фонд оплаты труда, тыс. р. |

2729,5 |

2830,5 |

103,7 |

3289 |

116,2 |

Из таблицы 2.5 видно, что с каждым годом численность работников сокращается. Это связано с модернизацией производства и сокращением объема выпуска продукции в штуках.

В 2017 году выручка от реализации сократилась на 1309 тыс. руб. (на 15,8%), при этом темп роста себестоимости реализованной продукции выше темпа роста выручки. На изменение себестоимости повлияло увеличение заработной платы, увеличение материальных затрат, увеличение общехозяйственных и производственных расходов.

Проанализировав динамику изменения заработной платы, увидим, что за три анализируемых года она выросла. Рост произошел вследствие изменения тарифных ставок на оплату труда, ростом квалификации работников и увеличением степенью ответственности за выполняемую работу.

Выполним анализ производительности труда работников ООО «Техкомплект-Р» в 2015 – 2017 гг. (табл. 2.6).

Таблица 2.6 – Анализ производительности труда

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Отклонение 16/15 |

Отклонение 17/16 |

|

Объем производства продукции, тыс.р. |

6724 |

8100 |

7228 |

1376 |

-872 |

|

Среднесписочная численность: |

|||||

|

промышленно-производственного персонала (ППП) |

6 |

6 |

6 |

- |

- |

|

рабочих (ЧР) |

12 |

11 |

10 |

-1 |

-1 |

|

Удельный вес рабочих в общей численности персонала (УД), % |

66,7 |

64,7 |

62,5 |

-2 |

-2,2 |

|

Отработано дней одним рабочим за год (Д) |

253 |

254 |

255 |

1 |

1 |

|

Средняя продолжительность рабочего дня (П), ч |

8 |

8 |

8 |

- |

- |

|

Общее количество отработанного времени: |

|||||

|

всеми рабочими за год (Т), чел.-ч |

24288 |

22352 |

20400 |

-1936 |

-1952 |

|

в том числе одним рабочим, чел.-ч |

2024 |

2032 |

2040 |

8 |

8 |

|

Среднегодовая выработка, тыс.р.: |

|||||

|

одного работающего (ГВ) |

373,6 |

476,5 |

451,75 |

102,9 |

-24,75 |

|

одного рабочего (ГВ) |

560,33 |

736,36 |

722,80 |

176,03 |

-13,56 |

|

Среднедневная выработка рабочего (ДВ) |

2,21 |

2,90 |

2,83 |

0,68 |

-0,06 |

|

Среднечасовая выработка рабочего (ЧВ), тыс. р. |

0,277 |

0,362 |

0,354 |

0,09 |

-0,01 |

Из таблицы видно, что снизился объем производства продукции в 2017 году на 872 тыс. р. относительно 2016 года. Результатом послужил недостаток постоянных заказов со стороны строительных и прочих организаций. Среднесписочная численность промышленно-производственного персонала не изменилась, так и осталась 6 человек, а вот число рабочих за три года уменьшилось на 3 человека, связано это со снижением объемов производства продукции.

Теперь рассчитаем среднегодовую выработку одним работающим по формуле:

где – удельный вес рабочих в общей численности работающих;

– удельный вес рабочих в общей численности работающих;

– число отработанных дней одним рабочим за год, дн.;

– число отработанных дней одним рабочим за год, дн.;

– средняя продолжительность рабочего дня, ч.;

– средняя продолжительность рабочего дня, ч.;

– среднечасовая выработка одного рабочего, тыс. руб.

– среднечасовая выработка одного рабочего, тыс. руб.

Таблица 2.7 – Показатели среднегодовой выработки

|

Среднегодовая выработка, тыс.р. |

2015 г. |

2016 г. |

2017 г. |

|

373,6 |

476,5 |

451,75 |

Как видим, произошло уменьшение общего количества отработанного времени в 2017 г. по сравнению с 2016, 2015 гг. за счет уменьшении доли численности рабочих. Также наблюдается динамика уменьшения среднегодовой выработки в 2017 г. по отношению к 2016 г. – влияющим фактором является уменьшение объема произведенной продукции.

В процессе анализа хозяйственной деятельности предприятия используются следующие показатели прибыли:

- валовая прибыль;

- прибыль до налогообложения;

- прибыль от продаж;

- прибыль от прочей реализации;

- финансовые результаты от внереализационных операций;

- налогооблагаемая прибыль;

- чистая прибыль.

Прибыль от продаж в целом по предприятию зависит от четырех факторов:

- объема реализации продукции (VРП);

- ее структуры (УДi);

- себестоимости (Сi);

- уровня среднереализованных цен (Цi):

Исходные данные для расчета влияния этих факторов и расчет влияния факторов на изменение суммы прибыли от продаж представлены в табл. 2.8 – 2.9.

Таблица 2.8 – Исходные данные для факторного анализа валовой прибыли за 2015–2016 гг., тыс. р.

|

Показатель |

2015 г. |

Данные 2015 г. пересчитанные на объем продаж 2016 г. |

2016 г. |

|

Выручка от реализации продукции за вычетом НДС и других отчислений из выручки (В) |

6422 |

7645 |

8292 |

|

Полная себестоимость реализованной продукции (З) |

6222 |

7407 |

7396 |

|

Прибыль от продаж (П) |

200 |

238 |

896 |

Таблица 2.9 – Исходные данные для факторного анализа валовой прибыли за 2016–2017 гг., тыс. р.

|

Показатель |

2016 г. |

Данные 2016 г. пересчитанные на объем продаж 2017 г. |

2017 г. |

|

Выручка от реализации продукции за вычетом НДС и других отчислений из выручки (В) |

8292 |

7512 |

6983 |

|

Полная себестоимость реализованной продукции (З) |

7396 |

6700 |

6689 |

|

Прибыль от продаж (П) |

896 |

812 |

294 |

Определим сумму прибыли при фактическом объеме и структуре реализованной продукции в 2016 г., но при уровне себестоимости и уровне цен 2015 г. Для этого необходимо от условной выручки вычесть условную сумму затрат:

–

–

Подсчитаем также, сколько прибыли предприятие получило бы при фактическом объеме реализации, структуре и ценах в 2016 г., но при уровне себестоимости продукции 2015 г. Для этого от фактической суммы выручки 2016 г.вычтем условную сумму затрат:

–

–

В таблице 2.10 представлен расчет влияния факторов на изменение суммы прибыли от продаж в 2016.

Таблица 2.10 – Расчет влияния факторов на изменение суммы прибыли от продаж в 2016 г.

|

Показатель |

Условия расчета |

Порядок расчета |

Сумма прибыли 2016 г., тыс.р. |

|||

|

объем реализации |

структура товарной продукции |

цена |

себестоимость |

|||

|

План |

План |

План |

План |

План |

|

200 |

|

Усл.1 |

Факт |

План |

План |

План |

|

238 |

|

Усл.2 |

Факт |

Факт |

План |

План |

|

238 |

|

Усл.3 |

План |

План |

План |

План |

|

885 |

|

Факт |

Факт |

Факт |

Факт |

Факт |

|

896 |

Всего прибыль от продаж в 2016 г. увеличилась по сравнению с 2015 г.на 696 тыс. р. (896-200). Изменение суммы прибыли за счет:

– объема реализации продукции:

– структуры товарной продукции:

– средних цен реализации:

– себестоимости реализованной продукции:

Определим сумму прибыли при фактическом объеме и структуре реализованной продукции в 2017 г., но при уровне себестоимости и уровне цен 2016 г. Для этого необходимо от условной выручки вычесть условную сумму затрат:

–

–

Подсчитаем также, сколько прибыли предприятие получило бы при фактическом объеме реализации, структуре и ценах в 2017 г., но при уровне себестоимости продукции 2015 г. Для этого от фактической суммы выручки 2017 г.вычтем условную сумму затрат:

–

–

В таблице 2.11 представлен расчет влияния факторов на изменение суммы прибыли от продаж в 2017 г.

Прибыль от реализации продукции в 2017 г. сократилась по сравнению с 2016 г. на 602 тыс. р. (294 – 896). По данным таблицы 2.11 сумма прибыли изменилась за счет следующих факторов:

– объема реализации продукции:

– структуры товарной продукции:

Таблица 2.11 – Расчет влияния факторов на изменение суммы прибыли от продаж в 2017 г.

|

Показатель |

Условия расчета |

Порядок расчета |

Сумма прибыли 2017 г., тыс.р. |

|||

|

объем реализации |

структура товарной продукции |

цена |

себестоимость |

|||

|

План |

План |

План |

План |

План |

|

896 |

|

Усл.1 |

Факт |

План |

План |

План |

|

815 |

|

Усл.2 |

Факт |

Факт |

План |

План |

|

812 |

|

Усл.3 |

План |

План |

План |

План |

|

283 |

|

Факт |

Факт |

Факт |

Факт |

Факт |

|

294 |

– средних цен реализации:

– себестоимости реализованной продукции:

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Исходные данные для анализа рентабельности производственно-хозяйственной деятельности представлены в таблице 2.12.

Таблица 2.12–Исходные данные для анализа рентабельности производства, тыс. руб.

|

Показатели |

2015 г. |

Данные 2015 г. пересчитанные на объем продаж 2016 г. |

2016 г. |

Данные 2016 г. пересчитанные на объем продаж 2017 г. |

2017 г. |

|

Выручка от реализации продукции за вычетом НДС (В) |

6422 |

7645 |

8292 |

7512 |

6983 |

|

Полная себестоимость реализованной продукции (З) |

6222 |

7407 |

7396 |

6700 |

6689 |

|

Прибыль от реализации продукции (П) |

200 |

238 |

896 |

812 |

294 |

Таблица 2.13 – Исходные данные для факторного анализа рентабельности производства

|

Показатели |

Сумма прибыли 2016 г., тыс.р. |

Сумма прибыли 2017 г., тыс.р. |

|

План |

200 |

896 |

|

Усл.1 |

238 |

815 |

|

Усл.2 |

238 |

812 |

|

Усл.3 |

885 |

283 |

|

Факт |

896 |

294 |

Рассмотрим показатели рентабельности в 2016 году.

,

,

,

,

,

,

,

,

,

,

.

.

в том числе:

,

,

,

,

,

,

.

.

Полученные результаты свидетельствуют о том, что уровень рентабельности 2016 года на 8,91% выше 2015 года. На этот показатель в большей степени повлияло увеличение цен на реализованную продукцию.

Проанализируем показатели рентабельности 2017 г.:

,

,

,

,

,

,

,

,

,

,

.

.

в том числе:

,

,

,

,

,

,

.

.

Сведем полученные результаты в таблицу 2.14.

Согласно данным таблицы 2.15 уровень рентабельности 2017 года ниже уровня 2016 года на 7,71% в связи со снижением цен на реализованную продукцию.

Таблица 2.14 – Изменение показателей рентабельности производственной деятельности в 2015 – 2017 гг., %

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

|

Плановая рентабельность |

- |

3,2 |

12,11 |

|

Увеличение (снижение) рентабельности, в т.ч. за счет изменений: |

- |

8,91 |

-7,71 |

|

Объема продукции |

- |

1,4 |

-2,08 |

|

Структуры реализации |

- |

-1,4 |

2,08 |

|

Изменения цен на продукцию |

- |

8,7 |

-7,91 |

|

Изменения себестоимости изделий |

- |

0,21 |

0,2 |

|

Фактическая рентабельность |

3,2 |

12,11 |

4,4 |

Таким образом, можно сделать следующие выводы.

ООО «Техкомплект-Р» на сегодняшний день ведет недостаточно эффективную деятельность. Объясняется это снижением объемов реализации из-за недостатка постоянных заказов клиентов.

Предприятию необходимо пересмотреть порядок и пути повышения прибыли, направляя большую часть на формирование фонда накопления.

С каждым годом численность работников сокращается. Это связано с модернизацией производства и сокращением объема выпуска продукции в штуках.

В 2017 году темп роста себестоимости превысил темп роста выручки от реализованной продукции по отношению к 2016 году. На изменение себестоимости повлияло увеличение заработной платы, увеличение материальных затрат, увеличение общехозяйственных и производственных расходов.

Для увеличения положительного результата на предприятии предлагается разработать следующие мероприятия по увеличению прибыли:

– создание сайта, как средство саморекламы, позволяющее повысить объем продажи расширить рынки сбыта;

– увеличение суммы прибыли за счет улучшения качества реализуемой продукции.

Выполнение этих мероприятий повысит получаемую прибыльна предприятии ООО «Техкомплект-Р». Более подробно они рассмотрены в третьей главе.

Глава 3. Разработка мероприятий по повышению прибыли ООО «Техкомплект-Р»

3.1 Мероприятие по созданию веб-сайта организации

Прибыль ООО «Техкомплект-Р» обычно увеличивается с ростом продаж. Одним из средств увеличения продаж является реклама. Интернет – это огромное виртуальное пространство с множеством возможностей для ведения бизнеса. И сайт, как представительство компании в Интернете, необходим ООО «Техкомплект-Р», так как существует необходимость расширить рынок сбыта, завязать выгодные партнерские отношения и повысить прибыль.

На рынке услуг существуют основные виды сайтов – это сайт-визитка, оригинальный сайт, информационный сайт, корпоративный сайт. Из них надо выбрать сайт, подходящий по цене и информационной насыщенности, для ООО «Техкомплект-Р».

В таблице 3.1 рассмотрено пять веб-студий и цены на основные виды сайтов в Туле.

Таблица 3.1 – Цены студий на основные виды сайтов, руб.

|

Наименование веб-студии |

Сайт-визитка |

Оригинальный сайт |

Информационный сайт |

Корпоративный сайт |

|

UTLab |

28000 |

35000 |

32000 |

40000 |

|

Intensa |

30000 |

38000 |

35000 |

45000 |

|

|

35000 |

40000 |

35000 |

45000 |

|

DIERA.RU |

40000 |

45000 |

40000 |

50000 |

|

Forumedia |

38000 |

43000 |

38000 |

46000 |

Изучив ценовое предложение нескольких веб-студий, выбор сделан в пользу веб-студии UTLab. Немаловажную роль сыграла предлагаемая веб-студией действующая антикризисная скидка, которая позволила сэкономить предприятию 3000 руб. И таким образом цена за создание сайта предприятию обходится в25000 руб.

В таблице 3.2 приведен сравнительный анализ других мероприятий по увеличению роста продаж и получению прибыли.

Таблица 3.2 – Сравнительный анализ мероприятий по увеличению роста продаж и получению прибыли

|

Наименование мероприятия |

Стоимость мероприятия |

Эффект от проведенного мероприятия по сравнению с покупкой сайта |

|

Ввод в штатное расписание новой единицы - менеджер по продажам |

Среднегодовая заработная плата менеджера по продажам составит 240 тыс. руб. |

Ввод новой единицы не является целесообразным, так как экономия средств от создания сайта по сравнению с вводом новой единицы составляет 215 тыс. руб. (240 – 25).В отличие от менеджера по продажам сайт работает 24 часа в сутки, не требует больничных листов и не нуждается в трудовом отпуске. Тем более директор предприятия не является собственником – он топ-менеджер и основным поиском клиентов занимается сам. |

|

Рекламный ролик в эфире радиостанции «Европа плюс» |

Продолжительность ролика 45 секунд. Выход в эфир 4 раза в день, в течение недели. Стоимость услуги 150 тыс. руб. |

Недостатком ролика-рекламы является то, что не каждый потенциальный клиент, нуждающийся в предлагаемых услугах, будет слушать радио в момент, когда ролик будет звучать в эфире радиостанции. Реклама будет озвучена только в течении одной недели, а сайт будет действовать в течение последующих лет. Переплата за ролик-рекламу составляет 125 тыс. руб. Рекламный ролик не оправдывает себя по сравнению с сайтом |

|

Объявление в журнале «Тульский Бизнес Журнал» |

Выходит 1 раз в месяц. Стоимость 48 тыс. руб. В год 576 тыс. руб. |

Такое объявление мало оправдывает себя, так как в журнале о предприятии дается очень краткая информация, и клиент все равно не может увидеть предлагаемой продукции. |

Из таблицы видно, что наиболее эффективным способом увеличения продаж и получения большей прибыли является мероприятие по созданию сайта.

Теперь необходимо рассчитать прогнозируемые показатели при создании сайта (табл.3.).

Таблица 3.3 – Анализ экономических показателей фирмы после создания сайта

|

Показатели |

Сумма, тыс.руб. |

|

|

1. Вложение средств в создание сайта: |

стоимость сайта без скидки |

28 |

|

скидка |

3 |

|

|

Итого: |

25 |

|

|

2. Возможное увеличение продаж после создания сайта |

40% |

2793 |

|

3. Выручка |

до создания сайта |

6983 |

|

4. Выручка |

после создания сайта |

9776 |

|

5. Себестоимость реализованной продукции |

после создания сайта |

9365 |

|

6. Прибыль от продаж |

после создания сайта |

411 |

Прибыль от продаж до создания сайта составляет 294 тыс.руб. Мероприятие по созданию сайта увеличит прибыль на 40%. Таким образом, внедрив данное мероприятие, предприятие получит прибыль 117 тыс. руб.

3.2 Разработка мероприятия по улучшению качества продукции

Качество – это авторитет фирмы, увеличение прибыли, рост процветания, поэтому работа по управлению качеством ООО «Техкомплект-Р» является важнейшим видом деятельности для всего персонала, от руководителя до конкретного исполнителя.

ООО «Техкомплект-Р» выпуская недорогую продукцию высокого качества, получают и другие важнейшие преимущества. Например, при одинаковых ценах, используя элемент более высокой удовлетворенности клиентов, вместо повышения цены можно расширить долю рынка благодаря выгодному соотношению между ценой и характеристиками продукции.

Система качества продукции обеспечивает как соответствие продукции спроса на нее, так и гарантированное выявление, и устранение недостатков процессов, которые влияют на ее качество, т.е. обеспечивает наибольшую вероятность качественности выпускаемой продукции.

Недостаток в качестве продукции ООО «Техкомплект-Р» присутствует. И этим недостатком является некачественная фурнитура (дверные ручки). Причиной этого стал завоз постоянному поставщику некачественной фурнитуры. Своё недовольство по некачественным дверным ручкам высказали и постоянные клиенты. Есть необходимость замены поставщика.

Новым поставщиком по фурнитуре было выбрано ООО «Стел». После предварительных переговоров ООО «Стел» согласилось заключить долгосрочный договор с 2% скидкой.

Расчет экономии средств по закупке приведены в таблице 3.4.

Таблица 3.4 – Расчет экономии от заключения долгосрочных договоров

|

Наименование компании |

Стоимость дверной ручки, руб. |

Текущий объем закупок, шт. |

Стоимость поставки с учетом скидки, руб. |

Экономия от заключения долгосрочного договора, руб. |

|

ООО «Стел» |

920 |

400 |

360640 |

7360 |

Так предприятие при том же объеме закупок фурнитуры экономит 7360 руб. от заключения долгосрочного договора с ООО «Стел».

Расчет резервов роста прибыли за счет повышения качества реализуемой продукции показан в таблице 3.5.

Таблица3.5 – Рост прибыли за счет повышения качества продукции

|

Вид продукции |

Средняя цена за единицу до повышения качества продукции, руб. |

Средняя цена за единицу после повышения качества продукции, руб. |

Себестоимость единицы продукции, руб. |

Количество реализованной продукции в будущем периоде после повышения качества (шт.) |

Резерв увеличения прибыли, руб. |

|

|

до повышения качества |

после повышения качества |

|||||

|

Дверной блок глухой фанерованный |

9000 |

9900 |

8369 |

9114 |

492 |

76260 |

|

Дверной блок фанерованный рамочной конструкции остекленный |

10000 |

11000 |

9432 |

10007 |

390 |

165750 |

|

Итого: |

242010 |

|||||

Заключив договор на выгодных условиях, снижается себестоимость единицы продукции. Улучшив качество продукции, не повышая цены, увеличивается объем продаж, тем самым, расширяется доля рынка благодаря выгодному соотношению между ценой и характеристиками продукции.

Резерв увеличения прибыли глухого дверного блока:

492·(9900–9114)–492·(9000–8369)=76260 руб.

Резерв увеличения прибыли дверного блока рамочной конструкции:

390·(11000 – 10007) – 390·(10000 – 9432) = 165750 руб.

Резерв увеличении прибыли составит 242010 руб. (76260 + 165750).

Таким образом, резерв увеличения прибыли от применяемого мероприятия составит 242010 руб.

Заключение

Современная экономическая мысль рассматривает прибыль как доход от использования факторов производства, т.е. труда.

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. Это достигается путём снижения издержек производства, улучшением качества продукции и использования факторов производства.

Достижение высоких результатов работы предприятия предполагает управление процессом формирования, распределения и использования прибыли.

Управление включает в себя анализ прибыли, её планирование и постоянный способ её увеличения.

В теоретическом разделе курсовой работы были рассмотрены следующие аспекты прибыли:

- экономическая сущность и функции прибыли;

- формирование и распределение прибыли;

- факторы, влияющие на величину прибыли.

В аналитическом разделе курсовой работы проведен анализ технико-экономических показателей ООО «Техкомплект-Р». Анализ показал, что объем производства продукции в 2016 году по сравнению с 2015 годом увеличился на 20,46%, а в 2017 году по сравнению с 2015 годом объем производства вырос на 7,5%. Результатом снижения показателя относительно 2016 г. послужил недостаток постоянных заказов со стороны строительных и прочих организаций.

Из-за снижения объемов произведенной продукции снизились и объемы реализованной продукции, так в 2016 году объем реализованной продукции увеличился на 29,12% по сравнению с 2015 г., однако снизился на 15,79% по сравнению с 2016 годом. При этом объем произведенной продукции в 2015 г. и 2017г. превышает темпы роста реализации продукции, что свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и неоплаченной покупателями.

В 2017 году выручка от реализации сократилась на 1309 тыс. руб. (на 15,8%), при этом темп роста себестоимости реализованной продукции выше темпа роста выручки. На изменение себестоимости повлияло увеличение заработной платы, увеличение материальных затрат, увеличение общехозяйственных и производственных расходов.

Уровень рентабельности 2017 года ниже уровня 2016 года на 7,71% в связи со снижением цен на реализованную продукцию.

ООО «Техкомплект-Р» на сегодняшний день ведет недостаточно эффективную деятельность. Объясняется это снижением объемов реализации из-за недостатка постоянных заказов клиентов.

Предприятию необходимо пересмотреть порядок и пути повышения прибыли, направляя большую часть на формирование фонда накопления.

Для увеличения положительного результата на предприятии предлагается разработать следующие мероприятия по увеличению прибыли:

– создание сайта, как средство саморекламы, позволяющее повысить объем продаж и расширить рынки сбыта;

– увеличение суммы прибыли за счет улучшения качества реализуемой продукции.

В результате оценки эффективности разработанных мероприятий было получено, что общее изменение прибыли от продаж в результате проведенных мероприятий составит 359 010 руб. А значит, предложенные мероприятия по увеличению прибыли ООО «Техкомплект-Р» можно считать экономически целесообразными.

Список литературы

- Авдонина С. А. Конкурентная политика фирмы/ С.А. Авдонона. - М.: Финансы и статистика, 2015. – 348 с.

- Багиев Г.Л., Тарасевич В.М. Маркетинг: Учебник для вузов. — 5-е изд., перераб. и доп. /Г.Л. Багиев — СПб.: Питер, 2015. – 664с.

- Барнгольц С.Б., Мельник М.В. Методология экономического анализа деятельности хозяйствующего субъекта/ Учебное пособие. М.: Финансы и статистика, 2015. – 240 с.

- Баскакова, О.В. Экономика предприятия (организации): учебник для студентов бакалавриата / О. В. Баскакова, Л. Ф. Сейко. - Москва : Дашков и Кº, 2018. - 369 с.

- Головачёв, А.С. Экономика предприятия: учебное пособие / А. С. Головачев. - Минск : РИВШ, 2018. - 395 с.

- Голубков, Е. П. Основы маркетинга: Учебник. / Е.П. Голубков. – М.: Академия, 2010. – 656 с.

- Ефимов А.Н. Проблемы оценки качества и конкурентоспособности/ А.Н. Ефимов. – М.: ИД ФБК-Пресс, 2010. - 346 с.

- Клочкова, Е. Н. Экономика предприятия / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова. - М.: Юрайт, 2017. - 448 с.

- Коновалова, Т. Ю. Ассортимент и качество / Т. Ю. Коновалова. – М., ИНФРА-М, 2009. -216 с.

- Кофанов В.Г. Практикум по экономическому анализу. Учебное пособие/ В.Г. Кофанов, – М.: Перспектива, 2009. – 240 с.

- Любушин Н.П. Экономический анализ. Учебник /Н.П. Любушин. – М.: Юнити, 2010. – 576с.

- Мельников Д.М. Конкурентоспособность товаров: Учебное пособие - 2-е изд. / Д.М. Мельников. – М.: «Дашков и К», 2009. – 294 с.

- Прошкин В.В. Экономические методы управления конкурентоспособностью продукции: Учебное пособие. /В.В.Прошкин М.: Центрполиграф, - 2016. - 326 с.

- Рузавин Г.И. Экономика предприятий: учебное пособие для вузов - М.: ИНФРА - М, 2004. - 355 с.

- Тепенин В.С. Практика инвестиционного проектирования. Учебно-методическое пособие /В.С. Тепенин - М.: ИД «Дело и сервис», – 2010. – 272с.

- Фатхутдинов Р.А. Конкурентоспособность: экономика, стратегия, управление. - 4-е изд., перераб. и доп. М.: ИНФРА-М. 2009. - 312 с.

- Чалдаева, Л.А. Экономика предприятия: учебник для академического бакалавриата: для студентов высших учебных заведений, обучающихся по экономическим направлениям и специальностям / Л. А. Чалдаева. - 4-е изд., исправленное и дополненное. - Москва : Юрайт, 2017. – 409 с.

- Экономика и управление организацией (предприятием): учебное пособие / И. П. Воробьев, Е. И. Сидорова, А. Т. Глаз. – Минск: Квилория В. Т., 2017. – 371 с.

- Экономика организации: учебное пособие / Л. Н. Чечевицына, Е. В. Хачадурова. – Ростов-на-Дону: Феникс, 2015. – 382 с.

Приложение 1

ОТЧЕТ О финансовых результатах

|

на |

31 декабря |

20 |

17 |

г. |

Коды |

|||||||||

|

Форма по ОКУД |

0710001 |

|||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

|||||||||||

|

Организация |

ООО «Техкомплект-Р» |

по ОКПО |

54539310 |

|||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7117001110 |

||||||||||||

|

Вид экономической |

Производство межкомнатных дверей |

по ОКВЭД |

26.61 |

|||||||||||

|

Организационно-правовая форма/форма собственности |

||||||||||||||

|

Открытое акционерное общество/ частная |

по ОКОПФ/ОКФС |

65 |

34 |

|||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 / ( |

||||||||||||

|

Показатель |

За 2017 г |

За 2016 г |

|||||||||

|

Наименование |

Код |

||||||||||

|

1 |

2 |

3 |

4 |

||||||||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС) |

2110 |

8292 |

6983 |

||||||||

|

Себестоимость продаж продукции, работ, услуг |

2220 |

7396 |

6689 |

||||||||

|

Валовая прибыль |

2100 |

896 |

294 |

||||||||

|

Коммерческие расходы |

2210 |

0 |

0 |

||||||||

|

Управленческие расходы |

2220 |

0 |

0 |

||||||||

|

Прибыль (убыток) от продаж |

2200 |

896 |

294 |

||||||||

|

Проценты к получению |

2310 |

0 |

0 |

||||||||

|

Проценты к уплате |

2320 |

(0) |

(0) |

||||||||

|

Доходы от участия в других организациях |

2330 |

0 |

0 |

||||||||

|

Прочие доходы |

2340 |

0 |

0 |

||||||||

|

Прочие расходы |

2350 |

(0) |

(0) |

||||||||

|

Прибыль (убыток) до налогообложения |

2300 |

896 |

294 |

||||||||

|

Текущий налог на прибыль |

2410 |

179 |

59 |

||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

0 |

0 |

||||||||

|

Изменение отложенных налоговых обязательств |

2430 |

0 |

0 |

||||||||

|

Изменение отложенных налоговых активов |

2450 |

0 |

0 |

||||||||

|

Прочее |

2460 |

0 |

0 |

||||||||

|

Чистая прибыль (убыток) отчетного периода |

2400 |

717 |

235 |

||||||||

|

СПРАВОЧНО. Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

- |

- |

||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

- |

- |

||||||||

|

Совокупный финансовый результат периода |

2500 |

- |

- |

||||||||

|

Базовая прибыль (убыток) на акцию |

2900 |

- |

- |

||||||||

|

Разводненная прибыль (убыток) на акцию |

2910 |

- |

- |

||||||||

|

Руководитель |

. |

Главный |

|||||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

||||||||

|

“ |

10 |

” |

марта |

20 |

18 |

г. |

- Система налогового учета (на примере ООО «СЕРВАЛ»)

- Психологические особенности поведения старших школьников конфликтных ситуациях

- «Проектирование реализации операций бизнес-процесса «Анализ и изучение конкуренции»»

- Проектирование реализации операций бизнес-процесса «Анализ и изучение конкуренции

- «Анализ поисковых систем в сети Интернет»

- Виды и состав угроз информационной безопасности (Теоретические основы информационной безопасности)

- Виды и состав угроз информационной безопасности (Основные определения и критерии классификации угроз)

- Сравнительный анализ способов и устройств хранения информации (История развития устройств хранения информации)

- Конфликты между школьниками

- Роль воспитателя в процессе адаптации детей к дошкольному учреждению .

- Регулирование предпринимательской деятельности

- Исследование проблем борьбы с вирусами и антивирусные программы (Теоретические основы сущности вирусов)