Счета и двойная запись (Синтетические и аналитические счета и их учет)

Содержание:

Введение

Моя работа состоит из 2 глав и подглав. Для написания своей работы я использовала книги и пособия по бухгалтерскому учету. Актуальность выбранной темы состоит в том, что счета и двойные записи играют немаловажную роль в бухгалтерском учете. Без существования счетов невозможно себе представить современный бухгалтерский учет.

Основой на любом предприятии является бухгалтерский учет, от его правильной организации зависит материальное положение любой организации. Так же, главную роль в бухгалтерском учете играет его метод, элементами которого являются счета и двойная запись.

Каждый счет предназначен для отражения конкретного объекта учета. На основании первичных документов на счете накапливаются и систематизируются текущие данные по однородным хозяйственным операциям.

Бухгалтерский учет - это система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Объекты бухгалтерского учета это имущество организаций и предприятий, их обязательства и хозяйственные операции, которые осуществляются организациями в процессе их деятельности.

Стоит заметить, что основными задачами бухгалтерского учета являются:

- Формирование полной и достоверной информации о деятельности организаций или предприятия об ее имущественном положении.

- Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для того, чтобы контролировать за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных и иных операций, их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

Предметом бухгалтерского учета являются денежные средства предприятий и учреждений, которые вовлечены в хозяйственный оборот и имеющие стоимостную оценку. Объектами бухгалтерского учета являются отдельные слагаемые хозяйственных средств, процессы, связанные с кругооборотом средств, и их результаты. Двойная запись составляет сердцевину диграфической методологии, поэтому в работе также найдут отражение проблемы определения двойной записи, её содержания.

Исходя из этого стоит сделать выводы, что цель моей работы изучение счетов, двойной записи, их классификации и задач.

Главными задачами этой курсовой работы является:

- Изучение особенностей бухгалтерских счетов и двойной записи;

- Рассмотрение классификации счетов;

- Раскрыть их структуру.

Для того, чтобы достичь цель поставленной мною цели, в первой главе моей работы будут рассмотрены виды счетов бухгалтерского учета и их структура. Во второй главе мы рассмотрим определение и содержание двойной записи. История развития двойной записи и её сущность.

Глава 1 Виды счетов и их структура

Во время производства каждый день осуществляется огромное количество хозяйственных операций, которые требуют его отражения, для чего и используются специальные формы - счета бухгалтерского учета, Они построены по принципу экономической однородности. Для начала давайте поймем, что такое бухгалтерский счет и счета бухгалтерского учета.

Бухгалтерский счет – это главная единица хранения информации, которая после обобщения всей бухгалтерской информации необходима для принятия управленческих решений.

Счета бухгалтерского учета – это такой способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для определенного вида имущества, соответствуют свое наименование и свой цифровой номер в написании баланса, например:

01 «Основные средства»;

04 «Нематериальные активы»;

20 «Основное производство»;

52 «Валютные счета»;

99 «Прибыль и убытки»;

80 «Уставный капитал» и др.

Каждый счет в отдельности представляет собой двухстороннюю таблицу: левая сторона счета – дебет, правая сторона – кредит. Для разных счетов дебет и кредит знача по-разному. Где-то дебет означает увеличение, а кредит уменьшение, а в других счетах наоборот, дебет – уменьшение, а кредит – увеличение. Бухгалтерские счета могут быть активные, пассивные и активно-пассивные.

Счета считаются активными:

- По экономическому содержанию – это такие счета, которые предназначены для учета имущества по наличию, составу и размещению;

- По балансу – это такие счета, которые расположены в активной части баланса;

- По сальдо – те счета, которые имеют дебетовый остаток.

Счета являются так же пассивными:

- По экономическому содержанию – это когда счета отражают учет имущества по источникам его образования;

- По балансу – это такие счета, которые расположены в пассивной части баланса;

- По сальдо – те счета, которые имеют кредитовый остаток.

Помимо активных и пассивных счетов, бухгалтерского учета используются активно-пассивные счета. Они могут иметь дебетовое или кредитовое сальдо одновременно. Если по активно-пассивному счету выведено одно сальдо, то оно является результативным и показывает конечный результат от противоположных операций. Например: на счете 99 «Прибыль и убытки» отражаются и прибыли, и убытки, но в конце месяца выводится окончательный финансовый итог: прибыль, если сальдо кредитовое, или убыток, если сальдо дебетовое. В определенных случаях в активно-пассивных счетах сальдо вывести нельзя; это бывает тогда, когда, например, результативное сальдо искажает учетные показатели. Покажем все это на примере: Счет 76 «Расчеты с разными дебиторами и кредиторами», возможно было бы заменить на два разных счета: «Расчеты с дебиторами» – активный счет и «Расчеты с кредиторами» – пассивный счет. Важность учитывать эти расчеты на одном счете объясняется тем, что постоянные изменения во взаимных расчетах, дебитор может стать кредитором или наоборот, и разбивать этот счет на два отдельных счета нецелесообразно.

Хозяйственные операции текущего учета записываются на счета по мере их накопления. Каждую операцию можно записывать отдельно, но если подобных операций много, то на основе первичных документов правомерно их нужно сводить в накопительные или групповые ведомости. Это позволит нам сократить количество записей на счетах.

Строение активного и пассивного счета и порядок записи операций в них регламентированы определенными правилами:

1. Для активных счетов. В начале каждого отчетного периода открываются счета, которые имеются остатки. Данные для записи на счетах берут из активной части баланса и записывают на дебет счетов. Такой порядок означает: открыть счета и записать первоначальное сальдо. Увеличение и поступление отражают по дебету, а уменьшение, расход и выбытие – по кредиту счета. В конце каждого отчетного периода подводят итоги оборотов по всем счетам: вначале по дебету и только потом по кредиту. В итоги оборота по дебету счетов сумма первоначального остатка не включается; сюда относятся только суммы по операциям отчетного периода. Конечное сальдо по дебету по активным счетам за отчетный период определяется так: к начальному сальдо по дебету прибавляют итоги оборотов по дебету и вычитают итоги оборотов по кредиту. Окончательный остаток может быть либо дебетовым, либо равняться нулю:

Скд = Снд + Од + Ок.

Из этого следует что, для активных счетов дебет означает увеличение, а кредит – уменьшение;

2. Для пассивных счетов открываются счета, на которых по кредиту записывают сальдо. Оно берется из пассивной части баланса, по которым имеются остатки. Увеличение, приход и поступление отражаются по кредиту, а уменьшение, расход и выбытие – по дебету. В конце каждого отчетного периода по каждому счету подводятся итоги оборотов, сначала по кредиту, а потом по дебету. В итоги оборота по кредиту не включается первоначальный остаток, а учитываются только суммы операций, которые возникают в отчетном периоде. Конечное сальдо определяется следующим образом: к начальному остатку прибавляют обороты по кредиту и вычитают обороты по дебету. Окончательный остаток может быть либо кредитовым, либо равняться нулю:

Скп = Снк + Ок – Од.

Из этого следует, что для пассивных счетов дебет означает уменьшение, а кредит – увеличение.

Понимание экономического содержания активных и пассивных счетов очень важно для усвоения приемов отражения хозяйственных операций по счетам бухгалтерского учета и контроля за их совершением.

Актив хозяйствующего субъекта представляет собой капитал этого субъекта. Капитал может быть собственный и привлеченный. Собственный капитал делится на два вида:

1. Капитал, который создался в процессе хозяйственной деятельности: добавочный, резервный, фонды предприятия, нераспределенная прибыль, резервы предстоящих расходов и платежей, целевое финансирование и поступление.

Добавочный капитал, капитал который образуется за счет дополнительного внесения средств собственниками сверх зарегистрированного уставного капитала, изменения стоимости активов, за счет безвозмездного их получения.

Резервный фонд, фонд который формируется из прибыли предприятия и используется для закрытия потерь, которые возникли в результате чрезвычайных ситуаций, для выплаты доходов и дивидендов при недостаточной прибыли.

Фонды предприятия, фонды накопления и фонды потребления которые создаются из прибыли предприятия на поощрения или премии работникам, и для мероприятий социальных программ.

Резервы предстоящих расходов и платежей создаются для того, чтобы равномерно включать в расходы отчетного периода затраты на оплату отпусков, на ремонт основных средств, на выплату премий за выслугу лет.

Целевое финансирование и поступление – это средства от государства и других организаций, которые используются для закрытия расходов целевого характера;

2. Капитал, который создался в целях инвестирования собственников предприятия (уставный капитал).

Привлеченный капитал также делится на два вида:

- долгосрочный (кредиты, займы);

- краткосрочный (кредиторская задолженность, доходы будущих периодов).

- Классификация счетов

Счета бухгалтерского учета можно разделить на классификацию по структуре и по экономическому содержанию. Для начала рассмотрим классификацию счетов бухгалтерского учета по экономическому содержанию.

Объектами бухгалтерского учета являются:

1) имущество организации (ее хозяйственные средства);

2) источники формирования этого имущества;

3)хозяйственные процессы, которые вызывают изменение имущества и его источников.

Сами же хозяйственные процессы состоят из отдельных хозяйственных операций, которые содержат движение средств, смену одной формы средства на другую. В соответствии с классификацией объектов бухгалтерского учета счета бухгалтерского учета также подразделяются по их экономическому содержанию. Рассмотрим содержание каждой из этих групп.

1. Счета для учета хозяйственных средств (активов) — это те счета бухгалтерского учета, на которых отражается наличие, образование и движение имущества организации. Остатки по счетам этой группы в конце отчетного периода переносятся в актив бухгалтерского баланса, и поэтому все счета для учета имущества являются активными. Счета активов можно разделить на три основных группы в зависимости от времени их использования и их роли. Это:

Счета для учета внеоборотных активов – они предназначены для отражения на них средства труда и исключительных прав. К таким счетам стоит отнести счета 01 «Основные средства» и 04 «Нематериальные активы», на которых учитываются должные объекты по первоначальной стоимости. К счетам учета внеоборотных активов еще относятся и активные счета.

Счета для учета оборотных активов - такие счета предназначены для отражения объектов краткосрочного использования (краткосрочное использование это использование не более 12 месяцев), которые участвуют в кругообороте хозяйственных средств организации. Так как, кругооборот средств возможно разделить на сферу производства и сферу обращения, то так же и счета для учета оборотных активов можно разделить на такие подгруппы:

- Счета для учета оборотных активов в сфере производства.

Этот счет предназначен для учета предметов труда и средства труда со сроком полезного использования до 12 месяцев, участвующих в производственном процессе организации.

- Счета для учета оборотных активов в сфере обращения.

Этот счет предназначен для отражения денежных средств, предметов обращения и средства в расчетах.

- Счета для учета отвлеченных средств.

Этот счет предназначен для учета и контроля средств, которые не используются в хозяйственном обороте организации.

2.Счета для учета источников хозяйственных средств (пассивов) –эти счета являются пассивными и делятся на группы:

- Счета для учета собственных источников

Этот счет предназначен для учета собственного капитала организации в разрезе его составных частей.

- Счета для учета привлеченных источников

Эти счета предназначены для отражения разных видов кредиторской задолженности данной организации другим юридическим и физическим лицам. Их так же можно разделить на две подгруппы:

- Счета для учета обязательств по расчетам;

- Счета для учета обязательств по распределению.

3.Счета для учета хозяйственных процессов и их результатов включают три подгруппы счетов.

- Счета для учета процессов производства.

Эти счета активные. К ним относятся, например, такие счета:

20 «Основное производство», 23 «Вспомогательные производства»,

- Счета для учета процесса обращения (продажи).

Эти счета предназначены для учета расходов, которые связаны с процессом сбыта, т.е. продажи готовой продукции, товаров, работ или услуг. К ним относятся, к примеру, активный счет 44 «Расходы на продажу» и активно-пассивный счет 90 «Продажи».

- Счета для учета полученных результатов.

Эти счета предназначены для исчисления финансового результата хозяйственной деятельности. К ним относятся два активно-пассивных счета: 91 «Прочие доходы и расходы»; 99 «Прибыли и убытки».

Теперь рассмотрим классификация счетов бухгалтерского учета по структуре. Такая группировка позволяет получить ответ на вопрос о том, что означают обороты и остатки по счетам.

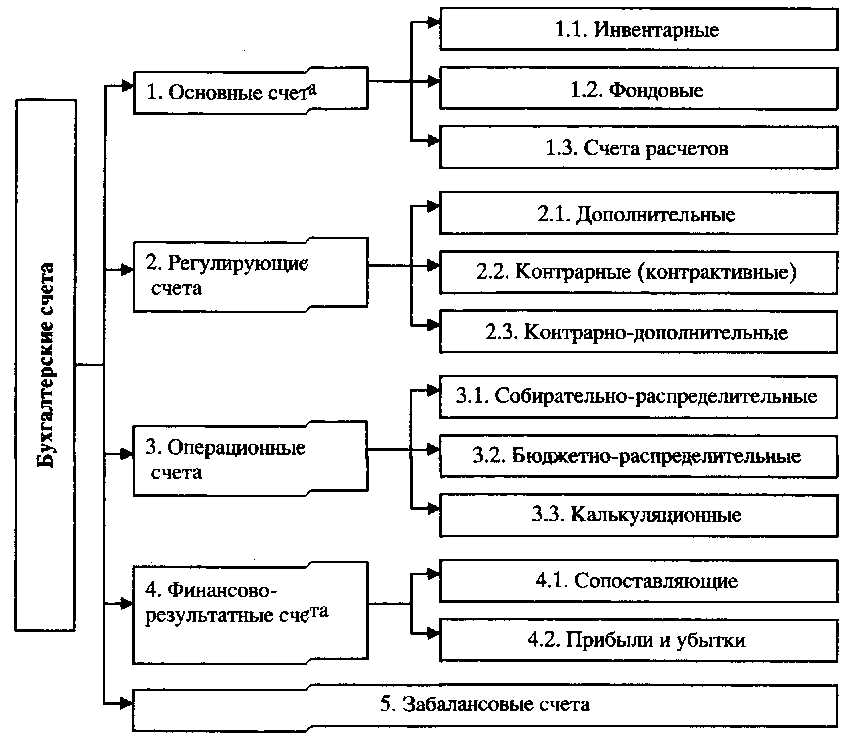

При классификации счетов по структуре их можно разделить на несколько основных групп (Таблица №1)

Таблица №1 Классификация бухгалтерских счетов по назначению и структуре показателей.

Таблица №1 Классификация бухгалтерских счетов по назначению и структуре показателей.

1. Основные счета это те счета, которые служат главой составления бухгалтерского баланса, потому что остатки являются базовыми по этим счетам для формирования статей бухгалтерского баланса. Основные счета делятся по виду учитываемых на них объектов на три группы.

- Инвентарные счета

Такие счета используются для учета имущества организации, с помощью проведения инвентаризации. Отсюда и пошло их название — «инвентарные». Инвентарные счета являются активными.

- Фондовые счета

Эти счета используются для учета собственных источников образования имущества организации. Фондовые счета являются пассивными.

- Счета расчетов

Их используют для обобщения информации о состоянии расчетов с дебиторами и кредиторами организации.

На активных счетах для учета расчетов отражается образование и движение дебиторской задолженности. По дебету счетов расчетов отражается увеличение задолженности дебиторов, по кредиту — ее уменьшение.

Пассивные счета для учета расчетов применяются для учета образования и движения кредиторской задолженности. По дебету таких счетов расчетов отражается уменьшение задолженности кредиторам, а по кредиту ее увеличение.

Активно-пассивные счета для учета расчетов отражают образование и движение как дебиторской, так и кредиторской задолженности.

Эти счета могут иметь одновременно два остатка, так как на них осуществляется учет расчетов с несколькими дебиторами и кредиторами одновременно. Остаток дебиторской задолженности отражается по дебету соответствующего счета, а остаток кредиторской задолженности — по кредиту этого счета.

2. Регулирующие счета. Эти счета уточняют стоимостную характеристику объектов учета, которые отражаются на основных счетах. Эти счета в баланс не попадают и самостоятельного значения не имеют. Регулирующие счета, как и основные, делятся по способу уточнения оценки объектов на три группы.

- Дополнительные счета.

Такие счета обычно всегда увеличивают оценку объектов, которые учитываются на основных счетах. При этом если основной счет является активным, то и дополнительный к нему регулирующий счет тоже будет активным.

- Контрарные счета.

Эти счета всегда уменьшают оценку объектов, которые учитываются на основных счетах. При всем этом, если основной счет является активным, то контрарный к нему регулирующий счет будет пассивным.

- Контрарно-дополнительные счета.

Эти счета могут и увеличивать, и уменьшать оценку объектов, которые отражаются на основных счетах.

3. Операционные счета нужны для того, чтобы отражать на них затраты и калькулирования себестоимости продукции, работ и т.д.

Такие счета тоже подразделяются на 3 основных группы:

- Собирательно-распределительные счета.

Такие счета нужны для обобщения информации о косвенных расходах организации, к примеру: расходы по обслуживанию основных и вспомогательных производств, управленческие расходы, которые не связанные с производственным процессом. Собирательно-распределительные счета не имеют остатков.

- Бюджетно-распределительные счета

Эти счета в отличие от собирательно-распределительных счетов могут иметь остатки. Они отражаются в бухгалтерском балансе. Такие счета предназначены для учета доходов или расходов организации.

- Калькуляционные счета.

А эти счета необходимы для учета затрат и исчисления, т.е калькулирования.

Калькуляционные счета являются активными.

4. Финансово-результатные счета необходимы для определения прибыли и убытков предприятий с помощью сопоставлений, которые были получены за отчетный период доходов.

В эту группу счетов входит три счета:

90 «Продажи»;

91 «Прочие доходы и расходы»;

99 «Прибыли и убытки».

5. Забалансовые счета нужны для учета имущества, которые не принадлежат данной организации. Такие счета обычно не входят в баланс организации и отражаются за ним.

Забалансовые счета делятся на три основные группы:

1.Счета для учета активов, временно находящихся в пользовании организации;

2.Счета для учета активов, которые предназначены для контроля за отдельными операциями;

3.Счета для учета условных прав и обязательств организации.

1.3 Синтетические и аналитические счета и их учет

Бухгалтерский учет в организации ведется в двух измерителях — денежном и натуральном. Бухгалтерские счета делят на синтетический учет и аналитический. Сейчас мы узнаем, что представляют эти счета и какова их функция. Для начала надо узнать, что такое синтетический и аналитический учет.

Синтетический учет — это такой учет, который обобщает данные бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по точным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет — это учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, которые группируют детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Для оперативного руководства и контроля за деятельностью, организации пользователям учетной информации необходимы данные разной степени обобщенности, такие как сводные и детализированные показатели. В бухгалтерском учете для получения разных показателей используются синтетические и аналитические счета.

Синтетические счета имеют информацию по более общим группировочным признакам об имуществе, его источниках, хозяйственных процессах только в денежном измерении, и учет осуществляется на этих счетах синтетический.

Аналитические счета используются для того, чтобы детально характеризовать учитываемые объекты и в денежном, и в не денежном измерении, и учет осуществляется на этих счетах аналитический.

Методология аналитического учета рассчитывает использование различные по своему строению аналитические счета. Например, для учета материальных ценностей берут аналитические счета количественно-суммовой формы, в них отражаются остатки и движение материальных ценностей в денежном и в натуральном выражении. Учет расчетов с персоналом по оплате труда ведется в трудовом и денежном измерителе, а по другим расчетным операциям — только в денежном выражении.

В аналитических счетах не применяется метод двойной записи, здесь простая запись. Но стоит заметить, что в аналитических счетах всех видов может предусматриваться отражение содержания хозяйственной операции, а это повышает их информативность.

Группировка данных аналитического учета осуществляется на субсчетах. Давайте разберемся, что такое субсчета.

Субсчета - это промежуточные счета между синтетическим счетом и аналитическими счетами, которые ведутся в развитие данного синтетического счета. Каждый субсчет соединяет несколько аналитических счетов. Субсчета используются при составлении отчетности и анализе хозяйственной деятельности для того, чтобы получить обобщающий показатель в дополнение к информации, которая содержится на синтетическом счете.

Синтетические счета это счета первого порядка, субсчета — счета второго порядка, аналитические счета могут быть счетами третьего, четвертого, пятого и т.д. порядка. Отдельные синтетические счета не имеют субсчетов и уточняются непосредственно аналитическими счетами.

Данные синтетического учета по всем синтетическим счетам находят отражение в Главной книге. Для ведения аналитического учета используются карточки, книги и другие учетные регистры. Нередко данные синтетического и аналитического учета объединяют в одном учетном регистре.

Для контроля правильных и точных произведенных записей на счетах и составления бухгалтерского баланса служат оборотные ведомости. Они представляют собой сводки окончательных данных, которые характеризуют наличие и движение объектов бухгалтерского наблюдения за отчетный период.

А оборотные ведомости составляются как по синтетическим, так и по аналитическим счетам. В этой ведомости указываются наименование счетов, сальдо на начало отчетного периода, обороты по дебету и кредиту за отчетный период, сальдо на конец отчетного периода.

При правильном ведении бухгалтерского учета составляемая оборотная ведомость по синтетическим счетам должна отвечать требованиям. Оборотная ведомость свидетельствует о наличии ошибок в учетных записях, которые нужно срочно выявить и исправить. Оборотная ведомость по синтетическим счетам используется для составления окончательного баланса на следующую отчетную дату. Эта ведомость содержит лишь предварительные данные для составления баланса.

Для обобщения данных по счетам аналитического учета еще составляются оборотные ведомости по каждой группе аналитических счетов к данному синтетическому счету. Оборотные ведомости по аналитическим счетам зависят от особенностей показателей, которые характеризуют объекты учета, могут иметь различную форму. Если аналитический учет ведется только в денежном измерении, то и оборотные ведомости по аналитическим счетам составляются только в денежном выражении. Особенностью оборотных ведомостей по аналитическим счетам это то, что общая сумма всех начальных и конечных остатков и оборотов аналитических счетов должна соответствовать сумме остатков и оборотов по синтетическому счету. Это позволяет контролировать, правильны ли учетные записи по счетам бухгалтерского учета.

Глава 2 Понятие двойной записи, ее значение и сущность

Любая хозяйственная операция имеет двойственность и взаимность. Для того, чтобы сохранить эти свойства и контроль за записями, на счетах в бухгалтерском учете используется способ двойной записи. Каждая хозяйственная операция на предприятии представляет собой движение средств. Двойная запись отражает двойственные изменения в составе имущества предприятия такие значения:

- Придает бухгалтерскому учету системный характер;

- Обеспечивает взаимосвязь между счетами;

- Дает представление о движении хозяйственных средств, источников их образования;

- Позволяет исправить ошибки в счетных записях.

Для того, чтобы получить информацию о движении каждого объекта учета открываются счета бухгалтерского учета, они же и регистрируют каждое движение объекта. Из этого, возникает острая необходимость записать одну операцию дважды, на двух взаимосвязанных между собой счетах. Операция на счетах отражается способом двойной записи. Для начала давайте разберемся, что такое двойная запись.

Двойная запись – это одновременное и взаимосвязанное отражение хозяйственной операции по дебету одного счета и кредиту другого счета в одинаковых суммах. Все операции должны быть засвидетельствованы документами. Записи операций составляются на основе документов. Метод двойной записи влечет существование понятий корреспонденция счетов и бухгалтерская проводка. Давайте поймем, что это такое, бухгалтерская проводка и корреспонденция счетов.

Бухгалтерская проводка – это запись операции.

Корреспонденция счетов – это непосредственная связь, которая возникла между счетами в результате двойной записи на них.

Корреспондирующими счетами называют счета, которые применяются для отражения операции способом двойной записи.

Порядок отражения операций способом двойной записи:

Операции первого типа отражаются по дебету и кредиту активного счета;

Операции второго типа отражаются по дебету и кредиту пассивного счета;

Операции третьего типа отражается по дебету активного счета и кредиту пассивного счета;

Операции четвертого типа отражаются по дебету пассивного счета и кредиту активного счета.

Использование порядка отражения операцией способом двойной записи, дает возможность самоконтроля. Если использовать двойную запись, один счет дебетуется, другой счет кредитуется на одинаковую сумму. Если все правильно сделано по операциям счета, то сумма оборотов по дебету и кредитов всех счетов будут равны. Если по ошибке изменена сумма по корреспондирующему счету или же запись произведена на одной и той же стороне корреспондирующих счетов, то есть неверно перенесено сальдо, то выявленное неравенство дебетовых и кредитовых оборотов по счетам обычно означает ошибку в сумме или в характере операции, которая была записана.

Однако двойная запись имеет познавательное значение. Она показывает, откуда поступили денежные средства и куда обращаются. Запись на счетах производят на основании документов, из этого следует, что бухгалтерские документы подвергаются бухгалтерской обработке. Одним из этапов этой обработки является запись корреспондирующих счетов по каждой операции, которая отражается в документе.

Контировка – это определение и запись на документах корреспондирующих счетов. Контировка должна быть подписанной бухгалтером, который сделало ее.

Применение двойной записи дает возможность самоконтролю за тем, правильно ли разнесена по счетам суммы и за правомерностью произведенной операции.

Проводка – это отражение хозяйственной операции на счете. Составить бухгалтерскую проводку означит указать, на какую именно сторону и каких именно счетов нужно записать сумму операции.

Различают такие проводки:

- Простые

Это проводка, где корреспондируются только два счета;

- Сложные

Это проводка, где один счет корреспондируется с несколькими счетами.

В практике бухгалтерского учета применяются сложные проводки, которые бывают двоякого рода.

Одним из способов обобщения данных бухгалтерских счетов в балансе организации является составление оборотной ведомости. Что такое оборотная ведомость? Оборотная дает возможность обобщить учётную информацию, которая отражается на счетах бухгалтерского учёта. Она составляется в конце каждого месяца на основании остатков данных счетов на начало и конец месяца, а так же оборотах по дебету и кредиту счетов за месяц. В оборотную ведомость записывают все используемые в организации счета. На каждый счет отводится только одна строка. В ведомости имеются три пары колонок, где по каждому счёту показывают начальные сальдо, обороты по дебету и кредиту счёта и конечное сальдо.

При правильной организации бухгалтерского учёта обязательно должно быть равенство итогов в колонках, это значит, что:

- Итог дебетовых начальных сальдо должен быть равен итогу кредитовых начальных сальдо;

- Итог дебетовых оборотов по счёту должен быть равен итогу кредитовых оборотов;

- Итог дебетовых конечных сальдо должен быть равен итогу кредитовых конечных сальдо.

Эти равенства имеет следующее объяснения: равенство итогов сальдо по дебету и кредиту счетов на начало и конец месяца аргументируются строением бухгалтерского баланса, так как итог дебетовых сальдо по счетам указывает сумму имущества организации, а итог кредитовых сальдо указывает сумму источников образования этого имущества. Не стоит забывать, что равные между собой итоги дебетовых и кредитовых оборотов по счетам в оборотной ведомости должны равняться итогу в журнале регистрации хозяйственных операций.

В итоге стоит сделать заключение, что двойная запись - это отражение в бухгалтерском учёте принципа целостности. Двойная запись это коллективный плод творчества сразу нескольких поколений бухгалтеров, она была изобретена ими, но не открыта.

2.1 Корреспонденция счетов и бухгалтерские записи

В теории и методологии бухгалтерского учета системе счетов имеет отношение главная роль, так как с помощью счетов воплощается проблема двойственного отображения информации, ее накапливания и обобщения.

Отражение информации на счетах бухгалтерского учета производится с использованием метода, который называется метод двойной записи.

Изменения, которые вызываются хозяйственными операциями, в бухгалтерском балансе имеют двойственный характер, затрагивая две статьи баланса или два взаимосвязанных объекта бухгалтерского учета. Так как счета бухгалтерского учета отражают не только состояние, но и движение объектов, то каждая хозяйственная операция должна быть отражена как минимум на двух взаимосвязанных счетах в одинаковой сумме. Мы уже знаем, что такое двойная запись. Так же знаем, где указывают данные по хозяйственным операциям и указывают адреса связей между счетами. Такую связь между счетами принято называть корреспонденцией счетов, это мы уже знаем из 2 главы.

Математическое содержание двойной записи в простейшем виде имеет три основных компонента это: содержание хозяйственной операции; дебетуемый счет; кредитуемый счет. Каждый из этих компонентов при составлении корреспонденции счетов проявляется определенной величиной. Счета приводятся в виде числовых кодов, а содержание операции выражается номером операции и суммой. Каждой хозяйственной операции заимствует порядковый номер. Он и указывается при отображении хозяйственной операции на счетах.

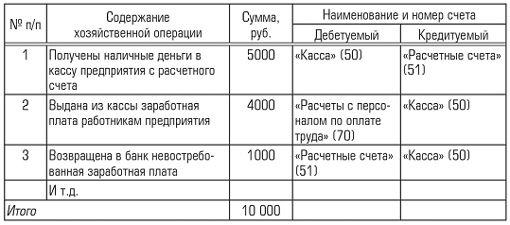

В учетном процессе регистрация хозяйственных операций дублируется в целях контроля и отображается сначала, как совершившийся факт с документальным подтверждением, а затем в системной регистрации в виде разноски операций. Давайте посмотрим это на примере некоторых хозяйственных операций. Для отражения хозяйственных операций в хронологической регистрации ведутся регистрационные журналы, кассовые книги и иные учетные регистры. Например: (Таблица №2).

Таблица №2. Журнал регистрации хозяйственных операций

В системной регистрации хозяйственные операции отражаются на счетах бухгалтерского учета, которая называется разноской операцией.

На счетах бухгалтерского учета содержание хозяйственных операций, обычно не пишется, но обязательно заменяется ссылкой на соответствующий номер хозяйственной операции. Итог хозяйственных операций при их разноске подсчитывают в едином денежном измерителе.

Двойная запись в системе счетов бухгалтерского учета дает информацию, которая имеет тройное содержание:

- Информация, которая отражает изменения учитываемых объектов во взаимосвязанных счетах;

- Информация, которая характеризует направления движения объектов учета;

- Информация о происходящих хозяйственных процессах.

- С помощью двойной записи в практике бухгалтерского учета воплощается не только информационная функция бухгалтерского учета. Метод двойной записи имеет большое контрольное значение, так как используется для регулирования за достоверностью совершаемых хозяйственных операций и правильностью их отражения в системе счетов бухгалтерского учета. Это достигается с помощью сравнения записей дебетовых, кредитовых оборотов и остатков по счетам. В этой связи большую важность имели и имеют два постулата:

- Сумма дебетовых оборотов всегда тождественна сумме кредитовых оборотов той же системы счетов;

- Сумма дебетовых сальдо всегда тождественна сумме кредитовых сальдо той же системы счетов.

Постулат от латинского языка postulatum означает требование. Это утверждение было выведено и сформулировано Лукой Пачоли в 1494.

Корреспонденция счетов бухгалтерского учета в процессе двойной записи базируется на их экономическом, правовом и методологическом регулировании. Все это означает, что каждая хозяйственная операция в данной системе счетов имеет вполне конкретную корреспонденцию счетов. Сопоставление содержания хозяйственной операции с ее корреспонденцией позволяет контролировать правильность бухгалтерских проводок.

При составлении бухгалтерских проводок необходимо придерживаться логической схемы:

- Отталкиваясь от экономического содержания хозяйственной операции определить, какие объекты учета и какие счета затрагиваются этой хозяйственной операцией;

- Установить характер затрагиваемых счетов, установить, пассивные или активные это счета;

- Отталкиваясь от характера изменений в составе имущества или источников его образования определить дебетуемые и кредитуемые счета.

По характеру отображаемых данных все бухгалтерские проводки можно разделить на реальные и условные.

Реальные проводки.

Это те проводки, которые указывают корреспонденцию счетов для отражения данных о хозяйственных операциях и фактах, которые приводят к изменениям в объектах бухгалтерского учета.

Условные проводки.

Это те проводки, которые возникают как итог методологии учета, когда в реальной действительности хозяйственная операция не осуществлялась, а проводка, которая указывает корреспонденцию счетов и сумму записей по этой операции, выполнялась. Еще стоит знать что, условные проводки выполняются как перенос данных с одного счета на другой.

По способу отражения бухгалтерские проводки бывают формульными и графическими.

Формульные бухгалтерские проводки, или как их еще называют счетные формулы.

Такие проводки предусматривают, вместо наименования корреспондирующего счета, указание номера, кода, счета. Корреспонденция счетов может выражаться несколькими видами счетных формул. Простейшие счетные формулы имеют обычай выражаться корреспонденцией двух счетов — дебет одного и кредит другого счета. Когда по хозяйственной операции затрагиваются два счета, это простая бухгалтерская проводка. В финансово-хозяйственной деятельности организации имеют место хозяйственные операции. При их выполнении используется несколько счетов бухгалтерского учета, но при этом возможно дебетовать один счет, а кредитовать несколько, или наоборот, кредитовать один счет, а дебетовать несколько. Это называют сложной бухгалтерской. В сложной проводке должно быть не менее чем три корреспондирующих счета.

Графические бухгалтерские проводки.

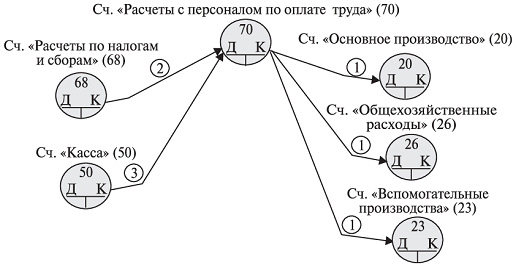

Такие проводки раскрывают квалификацию корреспондирующих счетов, именно поэтому используются в основном при разработке программ автоматизированного учета. Здесь каждая бухгалтерская проводка — это алгоритм конкретной хозяйственной операции, а взаимосвязь между счетами представляет собой сетевой график. Внутри графика показывают код корреспондирующего счета, а стороны графика показывают саму корреспонденцию счетов, направляясь по направлению стрелки. Направление стрелки с указанием номера хозяйственной операции зависит от кредитуемого счета к дебетуемому. Например: сетевой график корреспонденции счетов (Таблица №3).

Таблица №3. Сетевой граф корреспонденции счетов

Рассмотрим немного подробнее.

1. Начислена заработная плата персоналу организации:

- Рабочим по производству продукции;

- Рабочим вспомогательных производств;

- Управленческому персоналу организации.

2. Удержаны налоги из заработной платы персонала.

3. Выплачена заработная плата персоналу организации.

Данная схема раскрывает логическую связь между счетами и позволяет понять экономическую сущность хозяйственных операций. Следует так же отметить, что в бухгалтерском учете обезличенные проводки не допускаются, потому что теряется экономический смысл хозяйственных операций.

Выводы: двойная запись на счетах бухгалтерского учета имеет огромное значение для контроля и правильного отражения хозяйственных операций. Посредничеством двойной записи выясняется характер операции, записываемой на тот или иной счет, а сопоставление содержания хозяйственной операции с ее корреспонденцией позволяет контролировать правильность учетной записи. В бухгалтерском учете наряду с двойной записью используется и простая запись. Эта запись используется для обобщения информации о наличии движения ценностей, которые не принадлежат, но временно находятся в пользовании или распоряжении организации, например материальные ценности на ответственном хранении. Учет таких ценностей ведется по простой системе, и к двойной записи здесь не прибегают.

Заключение

Заканчивая свою работу, следует сказать, что в нашей переходной экономике, новый план счетов открыл для собственников огромные возможности в формировании учётной политики предприятия. Мною были поставлены задачи изучить особенности бухгалтерских счетов и двойной записи; рассмотрение классификации счетов; раскрыть их структуру и развитие. Я думаю, что раскрыла все эти темы, и стоит выделить некоторые важные вещи из этой курсовой работы. Счета в бухгалтерском учете представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) .

Заканчивая микроанализ содержания, сущности счетов и двойной записи, стоит подчеркнуть, что помимо приспособления системы счетов к нуждам и целям людей есть ещё формальная задача: приспособления счетов и присущей им корреспонденции к заданным методологическим конструкциям. Очень важно понять: как, когда и почему возникла двойная запись, каковы её границы и будет ли она существовать вечно. Не стоит забывать, что в нашей переходной экономике, новый план счетов открыл для собственников огромные возможности в формировании учётной политики предприятия и тем самым в варьировании величины финансового результата.

Большое количество счетов, которые используются в текущем учете, требует их упорядочения и определенного дополнения. Эту цель можно достичь путем классификации счетов. Так как они являются носителем информации и одновременно способом ее получения, так систематизация счетов должна осуществляться по различным признакам. Эти признаки должны обнаруживать экономическую сущность объектов бухгалтерского учета, ту среду, в которой функционируют те или иные объекты. Также специфика формирования информационной системы в направлении удовлетворения соответствующей информацией аппарата управления.

В самом общем подходе современная теория классификации счетов учитывает их группировку по двум признакам:

1) экономическому содержанию;

2) назначению и структуре

Смело можно предположить, что в будущем система счетов и двойной записи будет продолжать активно изучаться и совершенствоваться.

Библиография

- Саленко М.П. Бухгалтерский учет и статистическая отчетность, Мн. Новое знание, 2007, стр.290.

- Кондраков Н.П. Бухгалтерский учет. - М.: ИНФРА-М, 2007.

- В.М. Богаченко, Н.А.Кириллова, Бухгалтерский учет, практикум. Учебное пособие, 3-е изд., 2015г.

- М.Ю.Медведев, Теория учета и двойная запись, 2010г.

- http://www.nnre.ru/delovaja_literatura/teorija_buhgalterskogo_ucheta_konspekt_lekcii/p4.php «Лекция №4. Счета и двойная запись»

- http://www.grandars.ru/student/buhgalterskiy-uchet/buhgalterskiy-schet.html «Система бухгалтерских счетов и двойной записи»

- http://www.ooo-avizo.ru/article.php?id=150 «Сущность двойной записи на счетах и её контрольное значение»

- http://vuzmen.com/book/31-sbornik-zadach-po-teorii-buxgalterskogo-ucheta-gn-alekseeva/7-lekciya-4-sistema-schetov-buxgalterskogo-ucheta-i-dvojnaya-zapis.html «Лекция 4. Система счетов бухгалтерского учета и двойная запись»

- Счета и двойная запись

- Учет труда и заработной платы

- Учет труда и заработной платы

- Теоретические аспекты управления конфликтами в социально-экономических системах

- "Юридическая сущность предпринимательского права".

- Общее понятие о гражданском праве

- "Построение организационных структур".

- «Управление конкурентоспособностью товара (на примере)»

- Учетные регистры, их классификация и способы записи в них

- Организация бухгалтерского учета в субъектах хозяйствова

- Бухгалтерский баланс организации и порядок его составления (Сущность и значение бухгалтерского баланса)

- Баланс и отчетность