ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Содержание:

ВВЕДЕНИЕ

Рентабельность - прибыльность, доходность, выгодность предприятия, производства, продукции, инвестиций. Выгодность – комплексный норматив плодотворности экономики, который выражается в прибыли предприятия на 1 ед. вложенных средств, а также в прибыли, которую приносит каждая полученная 1 ед. денежная. Выгодность служит индикатором способности компании эффективно управлять издержками и вести адекватную ценовую политику.

Выгодность условно делится на два вида - выгодность продаж и выгодность активов. Также в своей деятельности компании оперируют показателями рентабельности производства, подрядных услуг и другими. Выгодность продаж есть отношение чистой прибыли (после налогообложения), полученной за определенный период, к объёму продаж (выручке), выраженному в денежных средствах, достигнутому в этот же период. Выгодность активов – относительный показатель способности активов компании приносить прибыль, который рассчитывается отношением прибыли к средней стоимости активов компании. Выгодность производства - это деление прибыли от продажи произведенной продукции к сумме затрат, понесенных компанией в процессе производства и реализации этой продукции. Коэффициент наглядно показывает, сколько прибыли в рублях компания имеет с каждого затраченного на производство и реализацию рубля. Выгодность производства можно рассчитать по отдельным подразделениям производства, по всей компании в целом, а также по видам продукции.

На практике используют и другие виды рентабельности, показывающие степень эффективности использования активов: выгодность собственного капитала, прибыль на инвестированный капитал, выгодность производственных фондов и др. На выгодность оказывает влияние масса факторов, которые зависят и от работы отдельных трудовых коллективов, и от технологий, применяемых при производстве, и от способа организации производства, а также от эффективности использования ресурсов и активов, применения в работе инновационных методов, достижений НТП.

Выгодность как норматив плодотворности производства чрезвычайно важен в условиях капиталистической экономики и рыночных отношений, так как руководителям компаний для обеспечения прибыльности и сохранения финансовой стабильности постоянно требуется принимать оперативные решения, а для этого необходима точная и подробная информация по всем показателям деятельности компании.

Все вышесказанное обуславливает актуальность выбранной темы.

Цель курсовой работы - анализ рентабельности предприятия ПАО «ОЭМК».

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические основы анализа рентабельности предприятия;

- провести анализ рентабельности деятельности предприятия ПАО «ОЭМК»

Предмет исследования - выгодность деятельности предприятия.

Объект - ПАО «ОЭМК».

В работе были изучены: бухгалтерский баланс за 2014-2016 гг., отчет о финансовых результатах за 2015-2016 г.г

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Смысл и понятие рентабельности

Обобщая эффективным показателем производственно-финансовой жизнедеятельности компании промышленности и источником финансовых накоплений является прибыль. В экономической литературе приводится много доказательств важной роли прибыли как показателя, который выражает долгосрочные цели развития хозяйственной деятельности промышленных предприятий, достигнутый эффект выступает в качестве стимула для повышения производительности на основе расширенного производства.

Отметим, для критики плодотворного занятия предприятия недостаточно использовать только для заработка. Необходимо сопоставить прибыль и производственные фонды, с которой он был создан. Такие показатели рентабельности.

Выгодность – это отношение дохода и капитала, который вложили в создание этого дохода.

Компания несет определенные расходы на производство продукции и ее реализацию. Эти затраты представляют собой затраты на производство продукции предприятия (расходы), или индивидуальные издержки. Однако абсолютная величина прибыли не дает информации об уровне и изменения в эффективности производства или торговли. Сумма прибыли может быть увеличена и эффективности производства может оставаться неизменным или даже снижаться.

Главные признаки, отличающие выгодность:

- деление прибыли на издержки производства, характеризующие уровень прибыльности настоящих расходов;

- деление прибыли на среднегодовой стоимости производственных фондов, характеризующие относительный размер увеличения авансовых затрат и дающее оценку экономической эффективности производственных фондов[1].

Реальный смысл имеют признаки рентабельности, которые характеризуют эффективность затрат по прибыли, полученной после реализации.

Распределительная функция рентабельности конкретно проявляется в том, что ее величина является одним из основных критериев для распределения части прибавочного - прибыль.

Выгодность характеризуется системой показателей. Экономическая выгодность определяется как отношение общей суммы денежных накоплений (прибыли и налога с оборота) к среднегодовой стоимости основных фондов и нормируемых оборотных средств или совокупных расходов на производство.

Уровень рентабельности отрасли напрямую зависит от рентабельности объединений, предприятий. Чем выше выгодность объединений, предприятий, тем выше уровень рентабельности отрасли и всей национальной экономики в целом.

Таким образом, показатели рентабельности характеризуют финансовые результаты и показатели предприятия. Они измеряют доходность предприятия с различных позиций и организованы в соответствии с интересами участников экономического процесса.

На протяжении производства на уровень рентабельности оказывают влияние многие факторы (Приложение 3), их разделяют на внешние – это

влияние рынка, государства, географического положения и внутренние: связанные с производством и непроизводственные.

|

Факторы, влияющие на уровень рентабельности |

|||||||||||||||||||||||||||||||||||

|

Внутренние |

Внешние |

||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||

|

Внепроизводственные |

Производственные |

||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||

|

Наличие и использование средств труда |

Наличие и использование предметов труда |

Наличие и использование трудовых ресурсов |

|||||||||||||||||||||||||||||||||

|

Экстенсивные

|

Интенсивные

|

Экстенсивные

|

Интенсивные

|

Экстенсивные

|

Интенсивные

|

||||||||||||||||||||||||||||||

Рис. 1 Факторы, влияющие на рентабельность

Данные для расчета коэффициентов рентабельности берутся из бухгалтерской и финансовой отчетности. Стоит отметить, что в них сведения не дают возможность точно оценить выгодность предприятия, так как невозможно определить структуру выпускаемой (продаваемой) продукции, ее себестоимость и продажная цена, структура долга и расходы, связанные с погашением кредита и структура основных средств сумма износа.

В зависимости от показателя, с которым соотносят прибыль, выделяют следующую классификацию показателей рентабельности (рисунок 2).

Выручка от реализации продукции

Полная себестоимость реализованной продукции

Рентабельность реализованной продукции

Прибыль (убыток) от реализации

Прибыль (убыток) от прочей реализации

Прибыль (убыток) от внереализационной деятельности

Прибыль (убыток) от всей реализации

АКТИВ

- основные средства и внеоборотные активы

- оборотные активы

Рентабельность активов

Балансовая прибыль

ПАССИВ

Чистая прибыль

Рентабельность собственного капитала

Заемные средства

Собственные средства

Обязательные платежи: проценты за кредит, налоги и др.

Рис. 2 Классификация показателей рентабельности

1.2 Показатели и виды рентабельности

В таблице 1 представлены виды рентабельности.

Таблица 1

Виды рентабельности

|

Общая рентабельность |

Рентабельность продукции |

Рентабельность производства |

|

характеристика, показывающая, какие денежные средства были привлечены компанией для получения прибыли в 1 рубль. Ее оценку можно провести исходя из соотношения прибыли до уплаты налогов и средней величины стоимости всех активов компании за конкретный промежуток времени (возьмем, к примеру, год). Другими словами, это способность активов компании (про пассивы и активы подробнее тут) создавать прибыль. Если мы говорим о рентаб-сти формирования самих активов компании, то в данном случае нам необходимо вычислить ее путем деления прибыли компании (опять же до уплаты налогов) на среднюю стоимость привлеченных активов опять же за конкретный промежуток времени (к примеру, год). |

соотношение между прибылью от продажи товара и средствами, затраченными на его изготовление (производство). Показатель характеризует насколько выгодным является производство того или иного товара или услуги. |

экономический показатель, характеризующий целесообразность того или иного вида бизнеса. В данном случае мы говорим о соотношении между затратами производства и полученной в итоге чистой прибылью. Как уже упоминалось выше, рентабельным является производства с положительным балансом прибыли и затрат. К мерам увеличения рентабельности производства стоит отнести снижение себестоимости продукта и повышение качества производства. |

Общая прибыль предприятия не может полностью охарактеризовать эффективность производственно-экономической деятельности, так как его значение определяется размером предприятия. Поэтому возникает необходимость относительной характеристики прибыльности (рентабельности) предприятия в виде сравнения полученной прибыли с величиной основного и оборотного капитала. Это соотношение, выраженное в процентах, показывает доходность, т.е. степень рентабельности.

С точки зрения рентабельности, можно сравнить эффективность предприятий.

Выделяют следующие показатели рентабельности:

Рентабельность активов (ROA) = Прибыль/Стоимость активов*100%.

В данном случае уместно говорить не только о собственных активах предприятия, но и привлеченных (например, кредиты или дебиторская задолженность).

Рентабельность основных производственных фондов (ROFA) – аналогичный предыдущему показатель, оценивающий эффективность деятельности основных производственных фондов, а не активов. Соответственно, и в формуле учитывается именно их стоимость.

Рентабельность капитала (ROE) – параметр, показывающий, насколько эффективно используются собственные средства предприятия (или банка). В данном случае она высчитывается как отношение между чистой прибылью и суммой уставного капитала (а иногда и дополнительного).

ROE = прибыль/капитал*100%.

Разница в рентабельности активов и капитала показывает величину финансового рычага (то есть размер заемных средств), используемого при ведении бизнеса. Следует, отметить, что коэффициент ROE признается одним из основных показателей при анализе деятельности предприятия в развитых странах.

Рентабельность инвестиций (ROI) – показатель, оценивающий, какая прибыль была получена от изначальных инвестиций, то есть это соотношение между получившейся прибылью и суммой первоначальных вложений.

Расчет эффективности хозяйственной деятельности можно производить с учетом как единовременных, так текущих затрат. Различают рентабельность производства и продукции. Поясним в чем отличия. Коэффициент рентабельности производства оценивает, с какой степенью эффективности используется имущество организации (то есть основные фонды и оборотные средства).

Формула данного коэффициента выглядит следующим образом:

Рп = (Пб / ( Фос фонд. + Фобор. средств))*100%

При этом,

Рп – это рентабельность производства (измеряемая в процентах)

Пб – прибыль балансовая (измеряется тыс.рублей)

Фос. фонд. – стоимость основных фондов (в среднем за год, тыс.руб.)

Фоборот. средств – размер оборотных средств (тыс.рублей)

Рентабельность же продукции (ROM) показывает, насколько эффективными были понесенные затраты. В данном случае вычисляется отношение между прибылью от реализации продукции к ее себестоимости. Данный показатель можно вычислять как в целом, для всей сбываемой продукции, так и для отдельных наименований товара. Формула же будет выглядеть следующим образом:

Рп = (П / Сп)*100%, где

Рп – рентабельность реализуемой продукции,

П – прибыль от реализации

Сп – себестоимость реализуемой продукции[2].

1.3 Методы определения рентабельности предприятия

В условиях рыночной экономики основу экономического развития предприятия образует прибыль. Показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий как самостоятельных товаропроизводителей. Прибыль является главным показателем эффективности работы предприятия, источником его жизнедеятельности. Рост прибыли создает базу для самофинансирования деятельности предприятия, осуществления расширенного воспроизводства и удовлетворения социальных и материальных потребностей трудового коллектива. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями.

Рассчитывают несколько показателей прибыли. Конечный финансовый результат предприятия – это балансовая прибыль (убыток).

Балансовая прибыль = прибыль от продажи продукции + прибыль (или убытка) от прочей реализации, доходов и расходов от внереализационных операций.

Доход (или убыток) от продажи продукции = выручка от продажи в действующих ценах - НДС и акцизы и затраты на производство и продажу продукции.

Предприятия, осуществляющие экспортною деятельность, при начислении прибыли из выручки от реализации продукции исключают экспортные тарифы.

Вторая составляющая валовой прибыли предприятия – прибыль от реализации основных фондов и иного имущества.

Третья составляющая валовой прибыли – прибыль от внереализационных операций, т.е. от операций, непосредственно не связанных с основной деятельностью предприятия:

- Сдача имущества в аренду;

- Доходы по ценным бумагам предприятия;

- Превышение суммы полученных штрафов над уплаченными;

- Прибыль от совместной деятельности и прочее.

Наряду с этой абсолютной оценкой рассчитываются также и относительные показатели эффективности хозяйствования – показатели рентабельности.

В зависимости от того, какие показатели используются в расчетах, различают несколько показателей рентабельности.

Выгодность производства – это отношение балансовой прибыли к средней стоимости производственных фондов. Показатель характеризует размер прибыли на 1 рубль стоимости производственных фондов.

Выгодность основной деятельности – деление прибыли от продажи на производственные расходы (себестоимость продукции).

Выгодность реализации продукции – отношение чистой прибыли от реализации продукции к выручке от реализации в целом. Эта величина показывает, сколько прибыли дает каждый рубль стоимости реализованной продукции.

Можно детализировать показатели рентабельности при дальнейшем анализе.

Поскольку в структуре балансовой прибыли наибольший удельный вес имеет прибыль от реализации товарной продукции, основное внимание в процессе анализа должно быть уделено исследованию факторов изменения именно этого показателя (рисунок 3).

Динамика расходов реализованной продукции

Рост или снижение цен на реализованную продукцию, тарифов на услуги работы

Факторы, влияющие на прибыль от реализации товарной продукции

Увеличение или уменьшение объема реализованной продукции

Изменение структуры реализованной продукции

Рис. 3 Факторы, влияющие на прибыль от реализации товарной продукции

Промышленное предприятие для организации производственного процесса привлекает значительное число работников. Расходы на оплату их труда занимают большой удельный вес в общей сумме текущих издержек. Поэтому для предприятия становится важным определение эффективности использования привлеченных трудовых ресурсов. Показатель рентабельности трудовых ресурсов характеризуется двумя частными показателями:

Показатель рентабельности трудовых ресурсов характеризуется двумя частными показателями:

Выгодность в расчете на 1 работника;

Выгодность в расчете на 1 руб. затрат. Связанных с содержанием работников[3].

Для оценки эффективности работы коммерческого предприятия недостаточно использования показателя рентабельности, поскольку наличие рентабельности еще не означает, что предприятие работает хорошо. Абсолютная сумма рентабельности не дает возможность судить о степени доходности того или иного предприятия, сделки, идеи. Многие коммерческие предприятия, получившие одинаковую сумму рентабельности имеют различные объемы продаж, разные затраты.

При этом учитываются затраты, связанные с непосредственным производством и реализацией профильной продукции.

Рассчитывается как соотношение между прибылью от реализации и суммой себестоимости продукции, в которую входят:

- затраты проданных товаров, работ, продукции или услуг;

- себестоимость коммерческих расходов;

- себестоимость управленческих расходов.

Характеризует способность организации к самостоятельному покрытию расходов прибылью. Расчет рентабельности предприятия применяется для оценки эффективности его работы и высчитывается по формуле:

Род = Прп /З,

Где З – затраты, а Прп – прибыль, полученная от реализации.

При подсчетах не учитывается время, прошедшее между производством и реализацией.

Выгодность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую организацией с каждого, вложенного в оборотные активы, рубля и отражает эффективность использования этих активов.

Определяется как соотношение между чистой прибылью (т.е. оставшейся после налогообложения) и оборотными активами. Этот показатель предназначен для отражения возможностей организации по обеспечению достаточного объема прибыли в отношении к используемым оборотным средствам.

Чем данное значение выше, тем оборотные средства используются эффективнее.

Вычисляется по формуле:

Робщ = Чп/Оа, где

Робщ – общая выгодность, чистая прибыль – Чп, а Оа – стоимость оборотных активов.

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить целесообразность вложения средств в инвестиционные проекты и демонстрирует определенную ставку дисконта, с которой чистая стоимость средств, предполагаемых в будущем, будет равна нулю.

Под этим понимается минимальная норма рентабельности, когда исследуемый инвестиционный проект предполагает, что желаемая по минимуму норма прибыли или стоимость капитала компании будет превышать меньший показатель внутренней рентабельности.

Данный метод вычисления очень не прост и связан с тщательными расчетами. При этом неточности, допущенные во время расчета, могут привести к окончательным неверным результатам.

К тому же при рассмотрении инвестиционных проектов учитываются и другие факторы, к примеру, валовая выгодность. Но именно на основании расчета внутренней нормы рентабельности предприятие принимает решения инвестиционного характера.

Наличие прибыли, как абсолютного показателя, не всегда позволяет получить полную картину эффективности работы предприятия. Для более точных выводов анализируются показатели относительные, показывающие эффективность конкретных ресурсов.

Процесс работы некоторых предприятий зависит т определенных основных средств, поэтому для общего повышения эффективности деятельности, необходимо вычислять и выгодность основных средств.

Подсчет проводится по формуле:

Рос = Чп/Ос, где

Рос – выгодность основных средств, Чп- чистая прибыль, Ос – стоимость основных средств.

Этот показатель позволяет получить представление о том, какая часть чистой прибыли приходится на единицу стоимости основных средств организации.

Показатель, отражающий чистую прибыль в общей выручке, демонстрирует финансовую результативность деятельности. Финансовым результатом в расчетах могут выступать различные показатели прибыли, это приводит к существованию нескольких вариаций показателя. Чаще всего это: выгодность реализации по валовой прибыли, по чистой прибыли и операционная выгодность.

По валовой прибыли: Рпвп = Вп/В, где Вп – валовая прибыль, а В – выручка.

Валовая прибыль – это разница между выручкой, полученной от продаж и себестоимостью продаж.

По чистой прибыли: Рчп = Чп/В, где Чп – чистая прибыль, а В – выручка.

Операционная выгодность: Ор = EBIT/В, где EBIT – подсчитанная до налогов и вычетов прибыль, а В – выручка.

Оптимальное значение рентабельности продаж зависит от отраслевых и других особенностей предприятия[4].

Так в организациях, использующих длительный цикл производства, такая выгодность будет выше тех компаний, которые работают с высоким оборотом, хотя их эффективность может быть одинаковой.

Эффективность реализации так же может показать выгодность реализованной продукции, хотя она учитывает другие факторы.

Имеет и другие названия: критический объем производства или реализации, критическая точка, точка безубыточности. Обозначает такой уровень деловой активности организации, при котором суммарные затраты и суммарные доходы равны друг другу. Позволяет определить запас финансовой прочности организации.

Вычисляется последующей формуле:

Пр = Зп/Квм, где

Пр – порог рентабельности, Зп – постоянные затраты, а Квм – коэффициент валовой маржи.

В свою очередь коэффициент валовой маржи высчитывается другой формулой:

Вм = В – Зпр, где Вм –валовая маржа, В – выручка, а Зпр – переменные затраты,

Квм = Вм/В.

Предприятие несет убытки при объеме продаж ниже порога рентабельности и получает прибыль, если этот показатель выше порога. Стоит отметить, что при повышении объема продаж постоянные затраты на единицу продукции уменьшаются, а переменные остаются прежними. Порог рентабельности может подсчитываться и для отдельных видов услуг или продукции.

Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого вложенного в производство и реализацию рубля. Используется для оценки эффективности трат.

Рассчитывается как соотношение между величиной прибыли и суммой расходов, принесших эту прибыль. Такие расходы считаются декапитализированными, списанными с актива баланса, представленными в отчете.

Показатель рентабельности затрат высчитывается следующим образом:

Рз = П/Др, где П – прибыль, а Др – декапитализированные расходы.

Надо отметить, что расчет показателей рентабельности затрат демонстрирует только степень окупаемости расходов, затраченных на конкретные направления, но не отражает отдачи от вложенных ресурсов. Эту задачу выполняют показатели рентабельности активов[5].

ГЛАВА 2. КОМПЛЕКСНАЯ ОЦЕНКА РЕНТАБЕЛЬНОСТИ И ОРГАНИЗАТОРСКАЯ СТРУКТУРА КОМПАНИИ ПАО "ОЭМК"

2.1 Общая характеристика ПАО «ОЭМК»

Полное наименование компании: ПАО «Оскольский электрометаллургический комбинат». Сокращенное наименование: ПАО «ОЭМК»

ПАО «Оскольский электрометаллургический комбинат» построен в результате соглашения, заключенного между СССР и ФРГ в середине семидесятых годов. На предприятии впервые в России начато производство стали с использованием метода прямого восстановления железа. Основное технологическое оборудование цехов комбината изготовлено немецкими фирмами. Благодаря его высокому качеству и применению технологии «Мидрекс», здесь производится продукция высочайшего качества, сертифицированная по западным стандартам. По уровню технологии завод уникален не только для России, но и для Европы: на современном высокоавтоматизированном и высокопроизводительном металлургическом предприятии для выплавки стали используется металлизованное сырье - продукт прямого восстановления железа. Железорудное сырье для производства металлизованных окатышей поступает на комбинат с расположенного в непосредственной близости Лебединского ГОКа. Оба предприятия образуют единый горно-металлургический комплекс.

Основная продукция:

- непрерывная заготовка (сечением 300-360 мм и длиной 4,2-12 м);

- стали (подшипниковые, конструкционные углеродистые, кордонно-канатные, нефтяного ассортимента и др.);

- металлизированные окатыши;

- трубы электросварные и другие.

Для производства продукции предприятие производит закупку стальной заготовки (таблица 2).

Таблица 2

География поставок стальной заготовки ОЭМК

(основные потребители в России)

|

Предприятие-потребитель |

Где находится |

|

Нижнетагильский металлургический комбинат |

г. Нижний Тагил, Свердловская обл. |

|

Белорецкий металлургический комбинат |

г. Белорецк, Башкирия |

|

Волгоградский завод «Красный Октябрь» |

г. Волгоград |

|

Ижсталь |

г. Ижевск |

|

Петросталь |

г. Санкт-Петербург |

Кроме того ОЭМК реализует материалы и оборудование по следующим группам:

- Кабельная продукция

- Огнеупоры

- Оборудование и механизмы

- Трубная продукция

- Электротехнические материалы и оборудование

- Сортовой прокат

- Метизы

- Пожароохранное оборудование

- Топливо

- Поковки и литье

- Автомобильные запасные части

- Энергетическое оборудование (запорная арматура)

- Запчасти к оборудованию

- Химическая продукция

- Прочие материалы

- Трубы реформера

- Неликвиды ЭСПЦ

«ОЭМК» - седьмое по величине предприятие в России по производству стали и стальной продукции. Комбинат расположен в Старом Осколе Белгородской области, приблизительно в 600 км на юго-запад от Москвы. В 2016 году доля производства стали на ОЭМК составила 5 % от общего объема стали, производимой в России, доля производства проката составила 4%. ОЭМК применяет передовые технологии, включая технологию прямого восстановления железа и электродуговой плавки, что обеспечивает производство металла высокого качества, с уменьшенным содержанием примесей.

Блок управляющего делами с подразделениями: отделом акционерной собственности, управлением безопасности, канцелярией, АХО, гостиничным комплексом, ЛОТ, отделом переводов, ЦОСиР,СОК"Ивановка"

Генеральный директор

Зам. генерального директора по финансам

Зам. генерального директора по закупкам

Блок управляющего делами

Блок главного инженера

Финансовый отдел

отделом акционерной собственности

управлениями: закупок сырья и материалов

Кредитный отдел

Плановый отдел

директора по производству

закупок оборудования, ЦППиР

технического директора

Отдел ценообразования

управлением безопасности

отделы: организации закупок

канцелярией

зам. главного инженера по ремонтам

Отдел строительства и ремонта

закупок энергоносителей, импорта, металлолома

АХО, ЛОТ

зам. главного инженера по экологии

Отдел планирования

отделом переводов

диспетчерская служба

Отдел аналитического управления

Рис. 4 Линейно-функциональная структура управления ПАО «ОЭМК»

Продолжение рисунка 4

Генеральный директор

Блок директора по труду и кадрам

Блок главного бухгалтера с главной бухгалтерией

Блок заместителя генерального директора по безопасности и режиму с управлением безопасности

Блок директора по социальным вопросам с подразделениями социальной сферы.

ООТУиЗ

управлением персонала

вторым отделом

Рис. 4 Линейно-функциональная структура управления ПАО «ОЭМК»

Функции: Организация движения акционерной собственности, выполнение операций купли-продажи земли, имущества, сдачи в залог и аренду. Руководство делопроизводством на комбинате. Обслуживание и хозяйственный надзор за зданиями заводоуправления, обеспечение работников канцелярскими и письменными принадлежностями. Оперативное размножение производственной и технической документации. Оказание гостиничных услуг. Обеспечение двустороннего устного и письменного перевода по всей тематике коммерческой и производственной деятельности комбината, информирование через теле- и радиопередачи, газету "Электросталь" работников комбината и жителей города по экономическим и социальным вопросам комбината, обеспечение отдыха и профилактики заболеваний работников комбината.

2.3 Анализ рентабельности деятельности предприятия ПАО «ОЭМК»

1. Анализ финансового состояния организации начинается со сравнительного аналитического баланса, который представлен в таблице 4.

В 2015 г. по сравнению с 2014 г. произошло снижение внеоборотных активов на 11672567 тыс. руб., но в 2016г. по сравнению с 2015г. они увеличились на 31021905 тыс. руб.

Оборотные активы в 2015г. по сравнению с 2014г. увеличились на 16724364 тыс. руб., в результате увеличения денежных средств на 1711085 тыс. руб. и снижения дебиторской задолженности. В 2016г. по сравнению с 2015г. оборотные активы снизились на 42927386 тыс. руб. в результате снижения дебиторской задолженности и денежных средств. Наибольшую долю в оборотных активах 2016 г. занимают запасы 5,14% и дебиторская задолженность 5,79%.

Таблица 3

Сравнительный аналитический баланс, тыс. руб.

|

Статья баланса |

Абс. величина |

Удельный вес |

Изменение |

|||||||

|

2016 |

2015 |

2014 |

2016 |

2015 |

2014 |

Абс. величина (гр.1 – гр.2) |

Абс. величина (гр.2 – гр.3) |

Уд. Вес (гр.4 – гр.5) |

Уд. вес (гр.5 – гр.6) |

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

АКТИВ |

||||||||||

|

I. Внеоборотные активы, F |

72501410 |

41479505 |

53152072 |

86,622799 |

43,3871 |

58,69815 |

31021905 |

-11672567 |

74,78851 |

-15,311057 |

|

II. Оборотные активы, Ra |

11196428 |

54123814 |

37399450 |

13,377201 |

56,6129 |

41,30185 |

-42927386 |

16724364 |

-79,31331 |

15,3110569 |

|

в том числе: |

||||||||||

|

- запасы, Z |

4304388 |

4217057 |

4587033 |

5,1427708 |

4,410994 |

0,050657 |

87331 |

-369976 |

2,070899 |

4,36033774 |

|

- дебиторская задолженность, rd |

4848453 |

18180313 |

25024991 |

5,7928055 |

19,0164 |

0,276362 |

-13331860 |

-6844678 |

-73,3313 |

18,7400417 |

|

- денежные средства и КФВ, d |

1318420 |

7879050 |

6167965 |

1,5752139 |

8,241398 |

0,068116 |

-6560630 |

1711085 |

-83,26676 |

8,17328245 |

|

- прочие оборотные активы, ra |

104672 |

96619 |

120937 |

0,0093487 |

0,101062 |

0,133556 |

8053 |

-24318 |

8,3348 |

-0,0324936 |

|

Баланс, B |

83697838 |

95603319 |

90551522 |

100 |

100 |

100 |

– |

|||

Продолжение таблицы 3

|

Статья баланса |

Абс. величина |

Удельный вес |

Изменение |

|||||||

|

2016 |

2015 |

2014 |

2016 |

2015 |

2014 |

Абс. величина (гр.1 – гр.2) |

Абс. величина (гр.2 – гр.3) |

Уд. Вес (гр.4 – гр.5) |

Уд. вес (гр.5 – гр.6) |

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

ПАССИВ |

||||||||||

|

III. Капитал и резервы, Ис |

21686329 |

21189737 |

20639901 |

25,910262 |

22,16423 |

22,79349 |

496592 |

549836 |

3,746034 |

-0,6292663 |

|

IV. Долгосрочные обязательства, Кт |

52783202 |

52208050 |

55968033 |

63,063997 |

54,60904 |

61,80781 |

575152 |

-3759983 |

8,454962 |

-7,1987713 |

|

V. Краткосрочные обязательства, Rp |

9228307 |

22205532 |

13943788 |

11,025741 |

23,22674 |

15,3987 |

-12977225 |

8261744 |

-12,201 |

7,82803757 |

|

в том числе: |

0 |

|||||||||

|

- заемные средства, Kt |

4059854 |

12089932 |

6623070 |

4,850608 |

12,64593 |

7,314129 |

-8030078 |

5466862 |

-7,795325 |

5,33180408 |

|

- кредиторская задолженность, rk |

4927735 |

9891104 |

7109451 |

5,8875296 |

10,34598 |

7,85126 |

-4963369 |

2781653 |

-4,458454 |

2,49472405 |

|

- прочие оборотные активы, ra |

7701 |

8682 |

18394 |

0,009201 |

0,009081 |

0,020313 |

-981 |

-9712 |

0,00012 |

-0,011232 |

|

Баланс, B |

83697838 |

95603319 |

90551722 |

100 |

100 |

100 |

- |

– |

– |

– |

Заемные средства предприятия состоят на протяжении анализируемого периода из долгосрочных и краткосрочных кредитов.

Из таблицы 3 видно, что долгосрочные обязательства в 2015г. уменьшились на 3759983 тыс. руб., а в 2016г. увеличились на 575152 тыс. руб. Краткосрочные обязательства, наоборот, в 2015г. увеличились на 8261744 тыс. руб., а в 2016г. снизились на 12977225 тыс. руб.

Анализ структуры кредиторской задолженности позволяется сделать вывод: в 2014г. наибольший удельный вес в ней занимает кредиторская задолженность, в 2015г. - заемные средства, в 2016г. – кредиторская задолженность.

2. Анализ финансовой устойчивости предприятия представлен в таблице 5. Финансовая устойчивость отражает постоянное превышение доходов над затратами, предоставляет возможность без препятствий маневрировать денежными средствами предприятия и в результате результативного их применения дает возможность непрерывному процессу производства и реализации продукции.

Рассмотрим порядок ее заполнения:

- Источники собственных средств – это итог по разделу III Пассива бухгалтерского баланса (строка 1300).

- Основные средства и вложения – это основные средства раздела «Внеоборотные активы» бухгалтерского баланса (строка 1150).

- Наличие собственных оборотных средств рассчитывается как разность между источниками собственных средств и основными средствами и вложениями.

- Долгосрочные кредиты и заемные средства – это итог раздела IV долгосрочных обязательств пассива бухгалтерского баланса (строка 1400).

- Собственные и долгосрочные заемные источники – сумма наличия собственных оборотных средств и долгосрочных кредитов и заемных средств.

- Краткосрочные кредиты и заемные средства – это итог раздела V краткосрочных обязательств пассива пассива бухгалтерского баланса (строка 1500).

- Общая величина основных источников формирования – сумма собственных и долгосрочных заемных источников и краткосрочных кредитов и заемных средств.

- Общая величина запасов и затрат – итог по разделу II оборотных активов бухгалтерского баланса (строка 1200).

Далее рассчитываем излишек или недостаток:

- собственных оборотных средств – это разность между наличием собственных оборотных средств и общей величиной запасов и затрат.

- собственных и долгосрочных заемных средств – разность между собственными и долгосрочными заемными источниками и общей величиной запасов и затрат.

- общей величины основных источников формирования запасов и затрат – это разность между общей величиной основных источников формирования и общей величиной запасов и затрат.

На основании данных бухгалтерского баланса и представленных выше расчетов заполняем таблицу 4.

Из таблицы 4 мы видим, что в 2015г. мы получили недостаток по всем показателям. Такое состояние можно назвать кризисным. В этом случае денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже кредиторской задолженности и просроченных ссуд.

В 2016г. все показатели положительные, что свидетельствует о хорошем финансовом положении предприятия.

3. Анализ ликвидности баланса представлен в таблица 6. Таблица 6 заполняется на основании данных бухгалтерского баланса:

- Наиболее ликвидные = Финансовые вложения (за исключением денежных эквивалентов) (стр. 1240) + Денежные средства и денежные эквиваленты (стр. 1250).

- Быстрореализуемые = Дебиторская задолженность (стр. 1230) + Прочие оборотные активы (стр. 1260).

- Медленно-реализуемые = запасы (стр. 1210) - расходы будущих периодов (стр. 1215)+ Налог на добавленную стоимость по приобретенным ценностям (стр. 1220).

- Трудно реализуемые = Итог по разделу I (стр. 1100).

- Наиболее срочные обязательства = кредиторская задолженность (стр. 1520) + прочие краткосрочные обязательства (стр. 1550)

- Краткосрочные пассивы = Заемные средства (стр. 1510).

- Долгосрочные пассивы = Итог по разделу IV (стр. 1400).

- Постоянные пассивы = итог раздела III баланса «Капитал и резервы» (стр. 1300) + Оценочные обязательства (стр. 1540) - Расходы будущих периодов (стр. 1215).

Таблица 4

Анализ финансовой устойчивости, тыс. руб.

|

Наименование показателя |

2016 |

2015 |

2014 |

Изменение (гр. 1 – гр. 2) |

Изменение (гр. 2 – гр. 3) |

|

А |

1 |

2 |

3 |

4 |

5 |

|

1. Источники собственных средств |

21686329 |

21189737 |

20639901 |

496592 |

549836 |

|

2. Основные средства и вложения |

17612643 |

17858994 |

18211619 |

-246351 |

-352625 |

|

3. Наличие собственных оборотных средств (стр. 1 – стр. 2) |

4073686 |

3330743 |

2428282 |

742943 |

902461 |

|

4. Долгосрочные кредиты и заемные средства |

52783202 |

52208050 |

55968033 |

575152 |

-3759983 |

|

5. Собственные и долгосрочные заемные источники (стр. 3+стр.4) |

56856888 |

55538793 |

58396315 |

1318095 |

-2857522 |

|

6. Краткосрочные кредиты и заемные средства |

9228307 |

22205532 |

13943788 |

-12977225 |

8261744 |

|

7. Общая величина основных источников формирования (стр. 5 + стр. 6) |

66085195 |

77744325 |

72340103 |

-11659130 |

5404222 |

|

8. Общая величина запасов и затрат |

11196428 |

54123814 |

37399450 |

-42927386 |

16724364 |

|

9. Излишек (+) или недостаток (-): |

|||||

|

– собственных оборотных средств Ес (стр. 3 – стр. 8) |

-7122742 |

-50793071 |

-34971168 |

43670329 |

-15821903 |

|

– собственных и долгосрочных заемных средств Ем (стр.5 – стр.8) |

45660460 |

1414979 |

20996865 |

44245481 |

-19581886 |

|

– общей величины основных источников формирования запасов и затрат Е (стр. 7 – стр.8) |

54888767 |

23620511 |

34940653 |

31268256 |

-11320172 |

Таблица 5

Анализ ликвидности баланса

|

Актив |

2016 |

2015 |

2014 |

||||||||||

|

А |

1 |

2 |

3 |

||||||||||

|

1. Наиболее ликвидные (а250+а260) |

1318420 |

31263303 |

7100051 |

||||||||||

|

2. Быстрореализуемые (а240+а270) |

4953125 |

18276932 |

25145928 |

||||||||||

|

3. Медленно-реализуемые * (а210-а216+а220+ а230) |

4914250 |

4571686 |

5130584 |

||||||||||

|

4. Трудно реализуемые (а190) |

72501410 |

41479505 |

53152272 |

||||||||||

|

БАЛАНС |

83687205 |

95591426 |

90528835 |

||||||||||

|

Б |

1 |

2 |

3 |

5 |

6 |

||||||||

|

1. Наиболее срочные обязательства, Р620+Р630+Р660 |

4935436 |

9899786 |

7127845 |

-3617016 |

21363517 |

||||||||

|

2. Краткосрочные пассивы, Р610 |

4059854 |

12089932 |

6623070 |

893271 |

6187000 |

||||||||

|

3. Долгосрочные пассивы, Р590 |

52783202 |

52208050 |

55968033 |

-47868952 |

-47636364 |

||||||||

|

4. Постоянные пассивы, ** Р490+Р640+Р650- а216 |

21908713 |

21393658 |

20809887 |

50592697 |

20085847 |

||||||||

|

БАЛАНС |

83687205 |

95591426 |

90528835 |

0 |

0 |

||||||||

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1>=П1; А2>=П2; А3>=П3; А4<=П4,

где А – актив; П – пассив; 1 … 4 – раздел ликвидности.

Условия ликвидности баланса ООО «ОЭМК» за 2016 – 2015 гг. представлены в таблице 7.

Таблица 6

Условия ликвидности баланса ООО «ОЭМК»

|

Условия абсолютной ликвидности баланса |

2016 |

2015 |

|

А1>=П1 |

А1<П1 |

А1>П1 |

|

А2>=П2 |

А2>П2 |

А2>П2 |

|

А3>=П3 |

А3<П3 |

А3<П3 |

|

А4<=П4 |

А4>П4 |

А4>П4 |

Из таблицы 7 видно, что в 2015 г. условие абсолютной ликвидности баланса не выполнялось по 3 и 4 условию.

В 2016 г. – по 1,3,4 условиям.

Следовательно, ООО «ОЭМК» не способно в любой момент времени быстро погасить свои наиболее срочные обязательства. Поэтому структуру баланса нельзя назвать удовлетворительной. Предприятию необходимо повысить уровень платежеспособности и ликвидности.

4. Анализ прибыли и рентабельности. Показатели прибыли и рентабельности рассчитываются по данным отчета о финансовых результатах деятельности предприятия.

В таблице 8 проведем расчеты, по которым можно будет судить об изменениях финансовых результатов деятельности предприятия и об основных взаимозависимостях этих изменений (темп роста выручки, полной себестоимости, прибыли от продаж и другое).

Графа 3 рассчитывается как разность показателей за 2016г. и показателей за 2015г.

Графа 4 (2016 г.) рассчитывается как отношение каждого показателя, указанного в стр. 2-10 на строку 1.

Графа 5 (2015г.) рассчитывается как отношение каждого показателя, указанного в стр. 2-10 на строку 1.

Графа 6 = графа 5-графа 4.

Из таблицы видно, что выручка в 2016 году по сравнению с 2015г. снизилась на 6543375 тыс. руб. Это обуславливается повышением себестоимости в 2016г. на 300709 тыс. руб.

Коммерческие расходы и управленческие расходы в 2016г. по сравнению с 2015г. также уменьшились.

В результате увеличения себестоимости мы наблюдаем снижение в 2016г. прибыли (убытка) до налогообложения на 4116476 тыс. руб., уменьшение за этот же период времени чистой прибыли на 2678560 тыс. руб.

Используя показатели прибыли, проводится расчет показателей рентабельности (Таблица 7).

Рентабельность оборотных активов = чистую прибыль анализируемого периода делим на строку 1200 баланса раздела «Оборотные активы» анализируемого периода.

2016г. = 1996567/11196458*100%=17,8322

2015г. = 4675127/54123814*100%=8,63784

Рентабельность внеоборотных активов = Чистая прибыль / Средняя стоимость внеоборотных активов.

Средняя стоимость внеоборотных активов = (А1+А)/2,

где А1 – основные средства на начало периода

А2 – основные средства на конец периода.

2016г. = (17612643+17858994)/2=17735818,5

2015г. = (17858994+18211819)/2=18035407.

Рентабельность внеоборотных активов

2016г. = 1996567/17735818,5*100%=11,2573

2015г. = 4675127/18035407*100%=25,9219

Рентабельность активов = Чистая прибыль / Средняя стоимость активов

Средняя стоимость активов = (А1+А)/2,

где А1 – основные средства на начало период

Таблица 7

Анализ динамики финансовых результатов

|

№ п/п |

Наименование показателя |

Код стр. Ф №2 |

2016 |

2015 |

Откл., +, - |

Уд. вес, % |

Откл. уд. веса, % |

|

|

А |

Б |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

1 |

Выручка (нетто) от продажи товаров, работ, услуг (за минусом) НДС, акцизов и других обязательных платежей (В) |

10 |

57891806 |

64435181 |

-6543375 |

100 |

100 |

– |

|

2 |

Себестоимость проданных товаров, продукции, работ, услуг, (С) |

20 |

50093180 |

49792471 |

300709 |

86,5290 |

77,2753 |

-9,2537 |

|

3 |

Коммерческие расходы (КР) |

30 |

2087170 |

2650714 |

-563544 |

3,6053 |

4,1138 |

0,5085 |

|

4 |

Управленческие расходы (УР) |

40 |

2149180 |

3064429 |

-915249 |

3,7124 |

4,7558 |

1,0434 |

|

5 |

Прибыль (убыток) от продаж (стр. 010-020-030-040) (Пр) |

50 |

2562276 |

8927567 |

-6365291 |

4,4260 |

13,8551 |

9,4291 |

|

6 |

Проценты к получению (% к пол.) |

60 |

1003008 |

1693836 |

-690828 |

1,7326 |

2,6287 |

0,8962 |

|

7 |

Проценты к уплате (% к упл.) |

70 |

3122359 |

3040994 |

81365 |

5,3934 |

4,7195 |

-0,6740 |

|

8 |

Доходы от участия в других организациях (ДрД) |

80 |

486716 |

- |

0 |

0,8407 |

-0,8407 |

|

|

9 |

Прочие операционные доходы (ПрД) |

90 |

2685219 |

361757 |

2323462 |

4,6383 |

0,5614 |

-4,0769 |

|

10 |

Прочие операционные расходы (ПрР) |

100 |

1672135 |

1882965 |

-210830 |

2,8884 |

2,9223 |

0,0339 |

|

11 |

Прибыль (убыток) до налогообложения (стр. 050+060-070+080+090-100+120-130) (ПБ) |

140 |

1942725 |

6059201 |

-4116476 |

3,3558 |

9,4036 |

6,0478 |

|

12 |

Текущий налог на прибыль (НП) |

150 |

0 |

1487378 |

-1487378 |

0,0000 |

2,3083 |

2,3083 |

|

13 |

Чистая прибыль (убыток) отчетного периода (стр. 140-150) (Пчист) |

190 |

1996567 |

4675127 |

-2678560 |

3,4488 |

7,2556 |

3,8068 |

А2 – основные средства на конец периода

2016г. = (83697838+95603319)/2=89650579

2015г. = (95603319+90551722)/2=93077520,5

Рентабельность активов

2016г. = 1996567/89650579*100%=2,22705

2015г. = 4675127/93077520,5*100%=5,02283

Рентабельность собственного капитала = Чистая прибыль / Средняя стоимость собственного капитала

Средняя стоимость собственного капитала = (К1+К2)/2,

где К1 – основные средства на начало периода

К2 – основные средства на конец периода.

2016г. = (21686329+21189737)/2=21438033

2015г. = (21189737+20639901)/2=20914819

Рентабельность собственного капитала

2016г. = 1996567/21438033*100%=9,3132

2015г. = 4675127/20914819*100%=22,3232

Рентабельность продаж = Прибыль от продаж / Выручка

2016г. = 2562276/57891806*100%=0,04426

2015г. = 8927567/64435181*100%=0,13855

Таблица 8

Показатели рентабельности ООО «ОЭМК»

|

2016 |

2015 |

|

|

Рентабельность оборотных активов |

17,8322 |

8,63784 |

|

Рентабельность внеоборотных активов |

11,2573 |

25,9219 |

|

Рентабельность активов предприятия |

2,22705 |

5,02283 |

|

Рентабельность собственного капитала |

9,3132 |

22,3532 |

|

Рентабельность продаж |

0,04426 |

0,13855 |

Из таблицы 8 видно, что наибольшая выгодность наблюдалась в 2015г.

ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Повышение рентабельности деятельности предприятия путем уменьшения затрат и себестоимости реализации продукции

В данной работе рассмотрим, как снижение себестоимости влияет на рентабельность продаж.

Рассмотрим, как изменялся уровень безубыточности деятельности ООО «ОЭМК» за 2015-2016 гг. (таблица 9).

Таблицу 10 заполняем на основании отчета о прибылях и убытках и расчетов по следующим формулам:

Переменные затраты = управленческие расходы стр. 2220 отчета о прибылях и убытках.

Постоянные затраты = коммерческие расходы стр. 2210 отчета о прибылях и убытках.

Суммарные затраты = переменные затраты + постоянные затраты.

2015г.: 3 064 429+2 650 714=5 715 143 тыс. руб.,

2016г.: 2 149 180+2 087 170=4 236 350 тыс. руб.

Маржинальный доход = выручка – суммарные затраты.

2015г.: 64 435 181-5 715 143=61 784 467 тыс. руб.,

2016г.: 57 891 806-4 236 350=55 804 636 тыс. руб.

Доля марж дохода в выручке = маржинальный доход делим на выручку.

2015г.: 61 784 467/64 435 181=0,9588623,

2016г.: 55 804 636/57 891 806=0,963947057

Точка безубыточности = выручка*постоянные затраты/(выручка - переменные затраты).

2015г.: (64 435 181*3 064 429)/( 64 435 181-2 650 714)= 3 195 901 тыс. руб.,

2016г.:(57 891 806*2 149 180)/( 57 891 806-2 087 170)= 2 229 562 тыс. руб.

Запас прочности = (выручка-точка безубыточности)/выручку*100.

2015г.: (64 435 181-3 195 901)/ 64 435 181*100=95

2016г.: (57 891 806-2 229 562)/57 891 806*100=96

Уровень рентабельности продаж = прибыль/выручку.

2015г.: 8 927 567/64 435 181=13,8551%

2016г.: 3 562 276/57 891 806=6,1533%.

Из полученных расчетов мы видим, что в 2016 г. затраты уменьшились по сравнению с 2015г. на 1 478 793 тыс. руб. (4 236 350-5 715 143). Это говорит о том, что предприятия ПАО «ОЭМК» способно уменьшить свои постоянные затраты.

Таблица 9

Расчет порога финансовой прочности

|

№ п/п |

2015 |

2016 |

Изменение прогнозного значения к 2016 |

|

|

тыс. руб. |

||||

|

1 |

Постоянные затраты, тыс. руб. |

3 064 429 |

2 149 180 |

-915 249 |

|

2 |

Переменные затраты, тыс. руб. |

2 650 714 |

2 087 170 |

-563 544 |

|

3 |

Суммарные затраты, тыс. руб. (стр.1+стр.2) |

5 715 143 |

4 236 350 |

-1 478 793 |

|

4 |

Себестоимость продаж, тыс. руб. |

49 792 471 |

50 093 180 |

300 709 |

|

5 |

Выручка от реализации , руб. |

64 435 181 |

57 891 806 |

-6 543 375 |

|

6 |

Маржинальный доход, руб. (стр.5-стр.3) |

61 784 467 |

55 804 636 |

-5 979 831 |

|

7 |

Доля марж дохода в выручке (стр.6/стр.5) |

0,9588623 |

0,963947057 |

0 |

|

8 |

Точка безубыточности, тыс. руб. ((стр. 5*стр.1)/(стр.5-стр.2)) |

3 195 901 |

2 229 562 |

-966 339 |

|

9 |

Запас прочности , руб. ((стр.5-стр.8)/стр.5*100) |

95 |

96 |

1 |

|

10 |

Прибыль от продаж, руб. |

8 927 567 |

3 562 276 |

-5 365 291 |

|

11 |

Рентабельность продаж, % (стр.10/стр.5) |

13,8551% |

6,1533% |

0 |

Запас финансовой прочности в 2016 г. и в 2015г. остается практически на одном уровне.

Уровень безубыточности предприятия в 2016 году равен 2 229 562 тыс. руб., выручка способна перекрыть все расходы.

По сравнению с 2015 г. он уменьшился на 966 339 тыс. руб. = (2 229 562-3 195 901).

Прибыль от продаж в 2016 г. уменьшилась по сравнению с 2015г. на 5 365 291 тыс. руб. = 3 562 276-8 927 567.

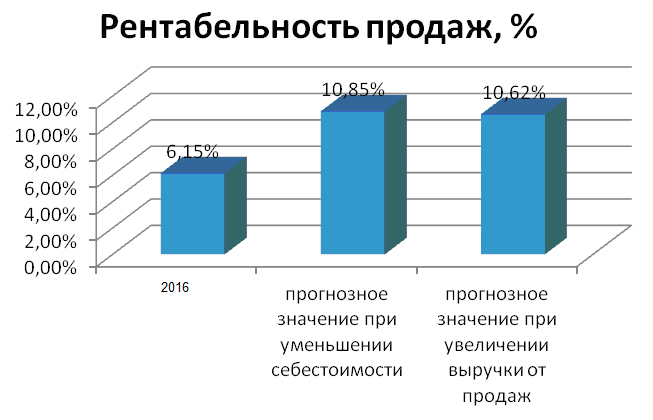

Рентабельность продаж также снизилась и в 2016г. составила 6,15%

В результате расчетов мы видим, что уменьшение затрат не приводит к повышению прибыли предприятия и его рентабельности.

Следовательно, для увеличения рентабельности необходимо снизить себестоимость продукции, которая в 2016г. по сравнению с 2015г. увеличилась на 300709 тыс. руб. = 50 093 180-49 792 471.

Составим прогнозный отчет о финансовых результатах предприятия на 2016 г., при уменьшении затрат и себестоимости на 5%(таблица 10). Данные 2016г. перенесем из таблицы 10.

Таблица 10

Общий эффект от реализации данных стратегий

|

№ п/п |

2016 |

прогнозное значение |

Изменение прогнозного значения к 2016 тыс. руб. |

||

|

1 |

Постоянные затраты, тыс. руб. |

2 149 180 |

2 041 721 |

-107 459 |

|

|

2 |

Переменные затраты, тыс. руб. |

2 087 170 |

1 982 812 |

-104 359 |

|

|

3 |

Суммарные затраты, тыс. руб. (стр.1+стр.2) |

4 236 350 |

4 024 533 |

-211 818 |

|

|

4 |

Себестоимость продаж, тыс. руб. |

50 093 180 |

47 588 521 |

-2504659 |

|

|

5 |

Выручка от реализации , руб. |

57 891 806 |

57 891 806 |

0 |

|

|

6 |

Маржинальный доход, руб. (стр.5-стр.3) |

55 804 636 |

55 908 995 |

104 359 |

|

|

10 |

Прибыль от продаж, руб. |

3 562 276 |

6 278 753 |

2 716 477 |

|

|

11 |

Рентабельность продаж, % (стр.10/стр.5) |

6,1533% |

10,8457% |

4,6924% |

|

Постоянные затраты:

Прогнозное значение: 2 149 180-2 149 180*5%=2 041 721 тыс.руб.

Переменные затраты:

Прогнозное значение: 2 087 170-2 087 170*5%=1 982 812 тыс.руб.

Себестоимость продаж:

Прогнозное значение: 50 093 180-50 093 180*5%=47 588 521 тыс.руб.

Расчетным путем мы определили прогнозируемый объем прибыли от продаж, он составил 6 278 753 тыс. руб. = 57 891 806-4 024 533-47 588 521.

Прогнозируемый маржинальный доход – 55 908 995тыс. руб. = 57 891 806-4 024 533. По сравнению с 2016г. в прогнозном периоде данный доход вырос на 104 359 тыс. руб. = 55 908 995-55 804 636.Чем больше величина маржинальной прибыли, тем больше вероятность получения прибыли от своей деятельности.

Рентабельность от продаж в прогнозе увеличилась и составила 10,85%=6 278 753/57 891 806. В прогнозном периоде рентабельность увеличилась на 4,6924%=10,8457%-6,1533%.

В результате можно сделать вывод, что рассматриваемый нами способ увеличение рентабельности продаж, а именно уменьшение затрат и себестоимости продаж на 5% способен увеличить рентабельность продаж.

3.2 Повышение рентабельности деятельности предприятия путем увеличения продаж продукции

В результате увеличения продаж соответственно увеличивается выручка от реализации продукции.

Составим прогнозный отчет о финансовых результатах предприятия на 2016 г., при увеличении выручки от реализации на 5%(таблица 12). Данные 2016г. переносим из таблицы 10.

Прогнозное значение затрат и себестоимости оставляем неизменными.

Прогнозное значение выручки: 57 891 806+57 891 806*5%=60 786 396 тыс. руб.

Расчетным путем мы определили прогнозируемый объем прибыли от продаж, он составил 6 456 866 тыс. руб. = 60 786 396-4 236 350-50 093 180. Как мы видим, прибыль увеличилась на 2 894 590 тыс. руб. = 6 456 866-3 562 276.

Прогнозируемый маржинальный доход – 58 699 226 тыс. руб. = 60 786 396-4 236 350. Прогнозное значение выросло на 2 894 590 тыс. руб. = 58 699 226-55 804 636. Чем больше величина маржинальной прибыли, тем больше вероятность получения прибыли от своей деятельности.

Таблица 11

Общий эффект от реализации данных стратегий

|

№ п/п |

2016 |

прогнозное значение |

Изменение прогнозного значения к 2016 |

|

|

тыс. руб. |

||||

|

1 |

Постоянные затраты, тыс. руб. |

2 149 180 |

2 149 180 |

0 |

|

2 |

Переменные затраты, тыс. руб. |

2 087 170 |

2 087 170 |

0 |

|

3 |

Суммарные затраты, тыс. руб. (стр.1+стр.2) |

4 236 350 |

4 236 350 |

0 |

|

4 |

Себестоимость продаж, тыс. руб. |

50 093 180 |

50 093 180 |

|

|

5 |

Выручка от реализации , руб. |

57 891 806 |

60 786 396 |

2 894 590 |

|

6 |

Маржинальный доход, руб. (стр.5-стр.3) |

55 804 636 |

58 699 226 |

2 894 590 |

|

10 |

Прибыль от продаж, руб. |

3 562 276 |

6 456 866 |

2 894 590 |

|

11 |

Рентабельность продаж, % (стр.10/стр.5) |

6,1533% |

10,6222% |

4,4689% |

Рентабельность от продаж в прогнозе увеличилась на 4,4689% = 10,6222%-6,1533% и составила 10,62%.

В результате можно сделать вывод, что рассматриваемый нами способ увеличение рентабельности продаж, а именно увеличение выручки от реализации на 5% способен увеличить рентабельность продаж.

3.3 Обобщенная оценка финансового состояния предприятия

Анализируя способы повышения прибыли можно увидеть, что для увеличения прибыли есть два варианта действий: увеличение заработка, оставив затраты на том же самом уровне или уменьшение затрат с одновременным увеличением размера заработка.

В данной работе были рассмотрены следующие способы увеличения рентабельности продаж:

- уменьшение себестоимости продаж;

- увеличение выручки от реализации.

В таблице 12 сравним два метода увеличения рентабельности продаж.

Таблица 12

Сравнение метода уменьшение себестоимости и увеличения выручки

|

№ п/п |

прогнозное значение при уменьшении себестоимости |

прогнозное значение при увеличение выручки |

|

|

1 |

Постоянные затраты, тыс. руб. |

2 041 721 |

2 149 180 |

|

2 |

Переменные затраты, тыс. руб. |

1 982 812 |

2 087 170 |

|

3 |

Суммарные затраты, тыс. руб. (стр.1+стр.2) |

4 024 533 |

4 236 350 |

|

4 |

Себестоимость продаж, тыс. руб. |

47 588 521 |

50 093 180 |

|

5 |

Выручка от реализации , руб. |

57 891 806 |

60 786 396 |

|

6 |

Маржинальный доход, руб. (стр.5-стр.3) |

55 908 995 |

58 699 226 |

|

10 |

Прибыль от продаж, руб. |

6 278 753 |

6 456 866 |

|

11 |

Рентабельность продаж, % (стр.10/стр.5) |

10,8457% |

10,6222% |

Проведя расчеты мы увидели, что используя первый способ рентабельность увеличилась и составила 10,8457%, а при втором способе – 10,6222%.

Наглядно прогнозное увеличение рентабельности продаж можно рассмотреть на рисунке 5.

Рис.5 Рентабельность продаж

Причем метод уменьшения себестоимости увеличивает рентабельность по сравнению с другим методом на 0,23%.

В итоге хотелось бы предложить руководству предприятия ПАО «ОЭМК» использовать данные методы для увеличения рентабельности продаж в будущем.

ЗАКЛЮЧЕНИЕ

Выгодность представляет собой один из показателей экономической эффективности деятельности предприятия. В общем случае, выгодность представляет собой отношение чистой прибыли к себестоимости товара. В настоящее время существует множество факторов, которые оказывают влияние на выгодность деятельности предприятия.

Одним из наиболее важных факторов является полученная выручка компании при реализации товаров и услуг. Очевидно, что данный показатель имеет некоторые границы, так как ни одна компания не может бесконечно увеличивать объем реализованных товаров или услуг на рынке.

Также основными факторами, которые влияют на выгодность компании, являются затраты, связанные с деятельностью предприятия. К данным расходам можно отнести затраты на материалы, производственное оборудование, зарплату персонала и т.д.

Одним из факторов, регулирующих выгодность предприятия, является налоговая политика государства, в некоторых случаях определенные виды компаний могут получить налоговые льготы, что заметно уменьшит издержки коммерческой организации.

Поиски путей улучшения являются одной из основных задач, которая стоит перед менеджментом любой компании. В настоящее время специалисты выделяют несколько способов «оздоровления» финансового состояния компании.

Одним из основных путей улучшения является уменьшение себестоимости продукции, которая производится компанией. Данный параметр может быть улучшен как за счет оптимизации поставок, так и за счет изменения технологических и бизнес-процессов, принятых на предприятии.

Еще одним путем улучшения финансового состояния предприятия является повышение эффективности управления компанией, а также введение различных видов стимулирования персонала. Данный способ не требует существенной перестройки компании, как правило, оптимизация бизнес-процессов внутри компании может быть достигнута введением системы, позволяющий автоматизировать постановку задач для персонала, а также применением различных способов материального стимулирования, которые основаны на оценке вклада каждого сотрудника в общий результат коммерческой деятельности предприятия.

Также к одному из путей улучшения можно отнести выпуск новой продукции или предоставление новых услуг потребителям. Разработка стратегии развития предприятия, а также оценка рынка и выработка предложений по разработке новых видов продукции может проводиться как непосредственно сотрудниками компании, так и специалистами различных консалтинговых предприятий.

Для оздоровления предприятия также необходимо ввести жесткий финансовый контроль расходования средств компании, а также постараться получить деньги с предприятий, которые имеют существенные долги перед вашей компанией. Кроме того, в ряде случаев потребуется проведение специализированных рекламных компаний, а также более активное продвижение продукции и услуг предприятия на различные рынки.

Руководству предприятия также не стоит забывать о необходимости замены оборудования и о возможности внедрения новых технологий, которые позволят выпускать товары или предоставлять услуги, пользующиеся большей популярностью на рынке. В любом случае, при поиске путей улучшения необходимо тщательно оценить затраты, необходимые для реализации данных мероприятий, а также возможное увеличение прибыли, которое может получить компания.

В курсовой работе был рассмотрен анализ рентабельности на примере предприятия ООО «ОЭМК» и были предложены пути ее увеличения.

Данное предприятие по уровню технологии является уникальным не только для России, но и для Европы.

Проанализировав деятельность ООО «ОЭМК» за 2014-2016 гг. можно сказать, что оно получает прибыль, которой покрывает свои расходы.

Как показал анализ, в 2015г. все показатели финансовой устойчивости имеют недостаток. Такое состояние можно назвать кризисным. В этом случае денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже кредиторской задолженности и просроченных ссуд.

В 2016г. все показатели положительные, что свидетельствует о хорошем финансовом положении предприятия.

Анализ ликвидности баланса показал, что в 2015 г. условие абсолютной ликвидности баланса не выполнялось по 3 и 4 условию.

В 2016 г. – по 1,3,4 условиям.

Следовательно, ООО «ОЭМК» не может в любое время быстро расплатиться по своим обязательствам. Следовательно, балансу не возможно поставить удовлетворительную оценку. Предприятию нужно увеличить уровень платежеспособности и ликвидности.

Анализ динамики финансовых результатов показал, что выручка в 2016 году по сравнению с 2015г. снизилась на 6543375 тыс. руб. Это обуславливается повышением себестоимости.

Коммерческие расходы и управленческие расходы в 2016г. по сравнению с 2015г. также уменьшились.

Чистая прибыль в 2016г. также снизилась.

В результате, вышеизложенного, можно сказать, что предприятию нужно увеличить выгодность, что в свою очередь улучшит финансовые результаты предприятия.

При анализе безубыточности ООО «ОЭМК», что в 2016 г. затраты уменьшились по сравнению с 2015г. Это говорит о том, что предприятия ПАО «ОЭМК» способно уменьшить свои постоянные затраты.

Запас финансовой прочности в 2016 г. и в 2015г. остается практически на одном уровне.

Уровень безубыточности предприятия в 2016 году равен 2 229 562 тыс. руб., т.е. выручка перекрывает все расходы предприятия.

В 2015 г. данный показатель уменьшился на 966 339 тыс. руб.

Прибыль в 2016 г. уменьшилась по сравнению с 2015г. на 6 365 291 тыс. руб. и составила 4,43%.

В связи с уменьшением рентабельности от продаж в 2016 г. по сравнению с 2015г. мною был составлен прогнозный отчет о финансовых результатах предприятия на 2016 г., при увеличении выручки от реализации на 5%.

В результате расчетов рентабельность от продаж в прогнозе увеличилась и составила 10,85%.

Также был составлен прогнозный отчет о финансовых результатах предприятия на 2016 г., при увеличении выручки от реализации на 5%.

В результате расчетов рентабельность от продаж в прогнозе увеличилась и составила 10,62%.

Причем метод уменьшения себестоимости увеличивает рентабельность по сравнению с другим методом на 0,23%.

В итоге хотелось бы предложить руководству предприятия ПАО «ОЭМК» использовать данные методы для увеличения рентабельности продаж в будущем.

СПИСОК И ЛИТЕРАТУРЫ

- Абдукаримов И.Т., Тен Н.В. Эффективность и финансовые результаты хозяйственной деятельности предприятия: критерии и показатели их характеризующие, методика оценки и анализа // Социально-экономические явления и процессы. – 2014. - № 5-6. – С. 11 – 21

- Баснукаев И.Ш. Финансовый анализ состояния предприятия: задачи и методы оценки используемых ресурсов // Управление экономическими системами: электронный научный журнал. – 2015. - № 45. – С. 43.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - М.: Инфра-М, 2014. - 224 с.

- Бочаров В.В. Финансовый анализ. – СПб.: Питер, 2009. – 240 с.

- Васильева Л.С., Петровская М.В. Финансовый анализ. – М.: Кнорус, 2010. – 880 с.

- Воронченко Т.В. Совершенствование механизма комплексного управления финансами предприятия с помощью аналитических инструментов // Экономические науки. – 2016. - № 60. – С. 91 – 98.

- Горелкина И.А. Методические подходы к обоснованию системы экономических показателей оценки эффективности деятельности организации // Экономический анализ: теория и практика. – 2014. - № 9. – С. 61 – 64.

- Грабарева А. Методика анализа денежных средств предприятии // РИСК: Ресурсы, информация, снабжение, конкуренция. – 2014. - № 1. – С. 553 – 558.

- Григорьев В.В. К вопросу о финансовом оздоровлении предприятий // Аудит и финансовый анализ. – 2015. - № 2. – С. 292 – 296.

- Гусева И., Подмарева М. Управление финансами предприятия: многоуровневый и маркетинговый подходы // Проблемы теории и практики управления. – 2014. - № 7. – С. 29 – 35.

- Дроздов О.А. Анализ финансовых результатов деятельности предприятия // Международный журнал экспериментального образования. – 2015. - № 11. – С. 60 – 61.

- Дроздов О.А. Система количественных показателей качества прибыли предприятия // Экономический анализ: теория и практика. – 2015. - № 17. – С. 22 – 28.

- Жилкина А.Н. Непрерывный контроль управления финансами на предприятии: проблемы и пути решения // Вестник университета. – 2015. - № 3. – С. 121 – 125.

- Забродин И.П., Павлов Д.В. Обоснование показателей для оценки эффективности бизнес-процессов коммерческих организаций // Экономический анализ: теория и практика. – 2014. - № 38. – С. 50 – 58.

- Ивасенко А.Г., Никонова Я.И. Финансы организаций (предприятий). - М.: КноРус, 2015. - 208 с.

- Климова Н.В. Оценка влияния факторов на показатели рентабельности // Экономический анализ: теория и практика. – 2014. - № 20. – С. 50 – 54.

- Коваленко Н.П. Управление финансами российских предприятий в современных условиях // Социально-экономические явления и процессы. – 2015. - № 2. – С. 39 – 41.

- Коптева П.К. Современные представления о сущности финансовых ресурсов предприятия // Управление экономическими системами: электронный научный журнал. – 2014. - № 10. – С. 46.

- Лобанок М.Ю., Войко А.В. Особенности анализа дебиторской задолженности // Финансовая жизнь. – 2015. - № 1. – С. 85 – 87.

- Лобушин Н.П., Бабичева Н.Э. Финансовый анализ. – М.: Эксмо, 2010. – 336 с.

- Мудунов А.С., Цахаева К.М. Показатели прибыли и рентабельности предприятия и их анализ // Вопросы реструктуризации экономики. – 2014. - № 2. – С. 31 – 34.

- Наумов А.В. Ключевые вопросы управления финансами предприятия в режиме самофинансирования // Управленческий учет и финансы. – 2015. - № 2. – С. 84 – 98.

- Сулейманова Д.А., Ахмедов Л.А. Комплексная оценка и анализ финансово-хозяйственной деятельности предприятии // Проблемы современной экономики. – 2015. - № 4. – С. 127 – 130.

- Фаттахова Г.Я. Выгодность и факторы на нее влияющие // Экономические науки. – 2015. - № 66. – С. 19 – 22.

- Фаттахова Г.Я. Выгодность как показатель хозяйственной деятельности в условиях регулируемой и нерегулируемой экономики // Вестник Самарского государственного университета. – 2014. - № 90. – С. 101 – 106.

- Фридман А.М. Финансы организаций (предприятий). - М.: Дашков и Ко, 2014. - 488 с.

- Хомякова А.А. Особенности финансирования проектов финансового оздоровления // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. – 2014. - № 3. – С. 5 – 11.

- Хомякова А.А. Финансовый механизм государственной поддержки финансового оздоровления предприятия // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. – 2015. - № 2. – С. 43 – 47.

- Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности. - Ростов на/Д, 2016. - 368 с.

- Чуева Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности. - М.: Дашков и Ко, 2016. - 348 с.

- Экономика и финансы предприятия / Под ред. Т.С. Новашиной. - М.: Маркет ДС, 2015. - 344 с.

- Посещение предприятий. http://www.metalloinvest.com/investors/site-visits/

- Устойчивое развитие. http://www.metalloinvest.com/association/policies-and-approaches/

Карточка компании ПАО «ОЭМК». http://www.e-disclosure.ru/portal/files.aspx?id=3818&type=3

Карьера. http://www.metalloinvest.com/career/professionals/

Приложение 1

Компания ПАО "ОЭМК" осуществляет следующие виды деятельности (в соответствии с кодами ОКВЭД, указанными при регистрации):

- Металлургическое производство

- Производство чугуна, ферросплавов, стали, горячекатаного проката и холоднокатаного листового (плоского) проката

- Производство стали (Основной вид деятельности)

- Издательская и полиграфическая деятельность, тиражирование записанных носителей информации

- Полиграфическая деятельность и предоставление услуг в этой области(Дополнительный вид деятельности)

- Химическое производство

- Производство основных химических веществ

- Производство промышленных газов (Дополнительный вид деятельности)

- Производство прочих неметаллических минеральных продуктов

- Производство цемента, извести и гипса

- Производство извести (Дополнительный вид деятельности)

- Металлургическое производство

- Производство чугуна, ферросплавов, стали, горячекатаного проката и холоднокатаного листового (плоского) проката

- Производство стального проката горячекатаного и кованого

- Производство стального сортового проката горячекатаного и кованого(Дополнительный вид деятельности)

- Производство готовых металлических изделий

- Производство строительных металлических конструкций и изделий

- Производство строительных металлических конструкций (Дополнительный вид деятельности)

- Производство готовых металлических изделий

- Обработка металлов и нанесение покрытий на металлы; обработка металлических изделий с использованием основных технологических процессов машиностроения

- Обработка металлических изделий с использованием основных технологических процессов машиностроения (Дополнительный вид деятельности)

- Производство машин и оборудования

- Производство прочих машин и оборудования специального назначения

- Производство машин и оборудования для металлургии (Дополнительный вид деятельности)

- Производство электрических машин и электрооборудования

- Производство электродвигателей, генераторов и трансформаторов

- Предоставление услуг по монтажу, ремонту, техническому обслуживанию и перемотке электродвигателей, генераторов и трансформаторов (Дополнительный вид деятельности)

- Производство электрических машин и электрооборудования

- Производство электрической распределительной и регулирующей аппаратуры

- Предоставление услуг по монтажу, ремонту и техническому обслуживанию электрической распределительной и регулирующей аппаратуры (Дополнительный вид деятельности)

- Производство медицинских изделий, средств измерений, контроля, управления и испытаний, оптических приборов, фото- и кинооборудования, часов

- Производство контрольно-измерительных приборов

- Предоставление услуг по монтажу, ремонту и техническому обслуживанию приборов и инструментов для измерения, контроля, испытания, навигации, локации и прочих целей (Дополнительный вид деятельности)

- Производство, передача и распределение электроэнергии, газа, пара и горячей воды

- Производство, передача и распределение электроэнергии

- Передача электроэнергии (Дополнительный вид деятельности)

- Производство, передача и распределение электроэнергии, газа, пара и горячей воды

- Производство, передача и распределение пара и горячей воды (тепловой энергии)

- Передача пара и горячей воды (тепловой энергии) (Дополнительный вид деятельности)

- Производство, передача и распределение электроэнергии, газа, пара и горячей воды

- Производство, передача и распределение пара и горячей воды (тепловой энергии)

- Деятельность по обеспечению работоспособности котельных (Дополнительный вид деятельности)

- Сбор, очистка и распределение воды (Дополнительный вид деятельности)

- Строительство

- Подготовка строительного участка (Дополнительный вид деятельности)

- Строительство

- Строительство зданий и сооружений (Дополнительный вид деятельности)

- Строительство

Приложение 2

Старый Оскол

2017 год

- Ситуация в отрасли, отраслевое положение ПАО «ОЭМК» (далее ОЭМК)

В течение 2016 года из-за невысокого спроса на металлопродукцию, как на внешнем, так и на внутреннем рынках, ранее ожидаемого роста производства черных металлов, не произошло. В 2016 году отгружено основных видов продукции черной металлургии в стоимостном выражении на 2 249 млрд. рублей (-7 % к уровню 2015 года). Снижение цен составило 5,0 %, а снижение объема производства – 0,5 %.

2. Приоритетные направления деятельности ОЭМК

Приоритетные задачи, решаемые ОЭМК, условно можно разделить на несколько направлений, предполагающих:

- развитие производства и сбыта продукции;

- выполнение социальных обязательств перед работниками;

- выполнение налоговых обязательств перед бюджетами и государственными внебюджетными фондами.

Мероприятия по развитию производства и сбыта предполагают:

- сохранение или увеличение объёма производства по всем металлургическим переделам;

- расширение сбытовой сети, освоение новых рынков;

- инвестирование средств в модернизацию производства;

- снижение риска возникновения экологических катастроф и аварий;

- обеспечение стабильного уровня качества продукции;

- проведение разумной кадровой политики, направленной на сохранение рабочих мест и повышение уровня квалификации персонала.

Выполнение социальных обязательств перед работниками предполагает:

- сохранение достойного уровня заработной платы и её рост в соответствии с инфляцией;

- финансирование спортивных, оздоровительных, культурных программ.

Выполнение обязательств перед бюджетами предполагает полное и своевременное перечисление налоговых платежей.

3. Результаты развития ОЭМК по приоритетным направлениям его деятельности

3.1. Развитие производства и сбыта продукции

3.1.1. Производственная программа

Производство металлопродукции в 2016 году относительно 2015 года представлено следующим образом:

Таблица 2

|

Вид продукции |

2015 год, тыс. тонн |

2016 год, тыс. тонн |

Изменение |

|

|

тыс. тонн |

% |

|||

|

Окисленные окатыши |

3 687 |

3 755 |

+ 68 |

+ 2 % |

|

Металлизованные окатыши |

2 766 |

2 753 |

- 13 |

0 % |

|

Литая заготовка |

3 281 |

3 209 |

- 72 |

- 2 % |

|

Прокат стана 700 |

2 006 |

1 913 |

- 93 |

- 5 % |

|

Прокат стана 350 |

794 |

718 |

- 76 |

- 10 % |

|

Прокат ЦОП |

158 |

180 |

+ 22 |

+ 14 % |

В соответствии с общеотраслевыми тенденциями снижено производство стали, проката стана 700 и стана 350. Однако, несмотря на спад в металлургическом секторе, удалось увеличить производство окисленных окатышей и высокорентабельного проката с отделкой, произведённого в ЦОП.

3.1.2. Расширение сбытовой сети, освоение новых рынков

Отгрузка металлопродукции в 2015-2016 г.г.

Таблица 3

|

Вид продукции |

2015 год |

2016 год |

Изменение |

|---|---|---|---|

|

Окисленные окатыши, тыс. тонн |

0,1 |

0,1 |

0,0 |

|

Металлизованные окатыши, тыс. тонн |

109,2 |

103,9 |

- 5,3 |

|

Литая заготовка, тыс. тонн |

73,5 |

69,5 |

- 4,0 |

|

Литой квадрат с МНЛЗ № 6, тыс. тонн |

709,7 |

882,6 |

+ 172,9 |

|

Прокат стана 700, тыс. тонн |

1 577,9 |

1 404,3 |

- 173,6 |

|

Прокат стана 350, тыс. тонн |

624,0 |

530,5 |

- 93,5 |

|

Прокат ЦОП, тыс. тонн |

156,4 |

178,1 |

+ 21,7 |

3.1.3. Модернизация технической базы