Рынок ценных бумаг в России: проблемы становления и перспективы развития.

Содержание:

Введение.

В данной работе мне бы хотелось бы разобрать рынок ценных бумаг в общем и его положение в России. Для начала своей работы необходимо пояснить что такое РЦБ, как он работает, его функции и участники. Разбор данных вопросов будет в первой главе.

После того как мы разберемся с основными понятиями РЦБ можно будет приступить к РЦБ России, а именно его особенностям, структуре, перспективам и тенденции рынка. Этот момент мы разберем во второй главе, пусть даже и поверхностно в некоторых моментах, но это будет сделано для более простого понимания людей не связанных с экономикой.

И в заключении будут подведены итоги нашей работы из которой мы сделаем ценный вывод о рынке ценных бумаг.

Хотелось бы отметить, что данная работа не будет иметь графиков развития РЦБ из-за отсутствия полной статистики развития к 2016-2017 годов. Ниже представленные схемы о будут относится исключительно к первой главе.

Глава 1 Понятие рынка ценных бумаг и его функции.

Финансовый рынок делится на две части. Первая это рынок собственного капитала и ранок заемного капитала и вторая это кредитно-банковская система.

Рынок собственного капитала представляет собой рынок ценных бумаг, т.е. это та часть рынка которая позволяет быстро переправить финансовые средства в различные секторы экономики и способствует активации инвестиций. Рынок ценных бумаг является одним из важнейших инструментов государственной бюджетной политики.

Функции рынка ценных бумаг можно разделить на две группы: 1) общерыночные функции, которые присущи любому рынку, 2) специфические функции, которые отличают его от остальных видов рынка.

Общерыночные функции - коммерческая функция, связаная с получением прибыли, ценовая функция, при помощи которой формируется рыночная цена, ее постоянное движение и т.д., информационная функция, при помощи которой рынок информирует его участников об объектах торговли, регулирующая функция, ее задача связана с правилами торговли и участия в ней, порядка разрешения споров между участниками, установлением приоритетов и образованием органов управления и контроля.

К специфическим можно отнести: - перераспределительную функцию, обеспечивающую перелив денежных средств между отраслями и сферами деятельности и финансирование дефицита бюджета; - функцию страхования ценовых и финансовых рисков, или хеджирования, которое осуществляется на основе нового класса производных ценных бумаг: фьючерсных и опционных контрактов.

Следует отметить, что различают два типа понятий ценных бумаг: юридическое и экономическое понятии. Юридическое понятие ценной бумаги - это документ установленной формы и реквизитов, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении. Экономическое понятие - это особая форма существования капитала. Капитал в виде ценной бумаги может передаваться, обращаться на рынке как товар, заменять деньги в расчетах и, самое важное, приносить доход.

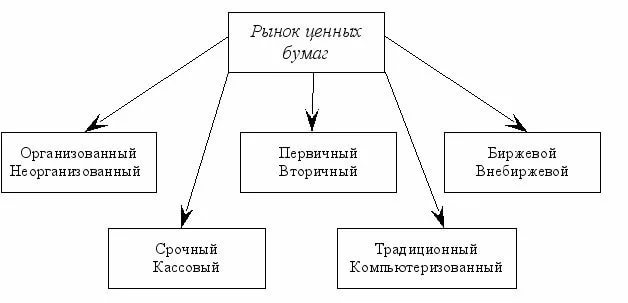

Структура рынка ценных бумаг.

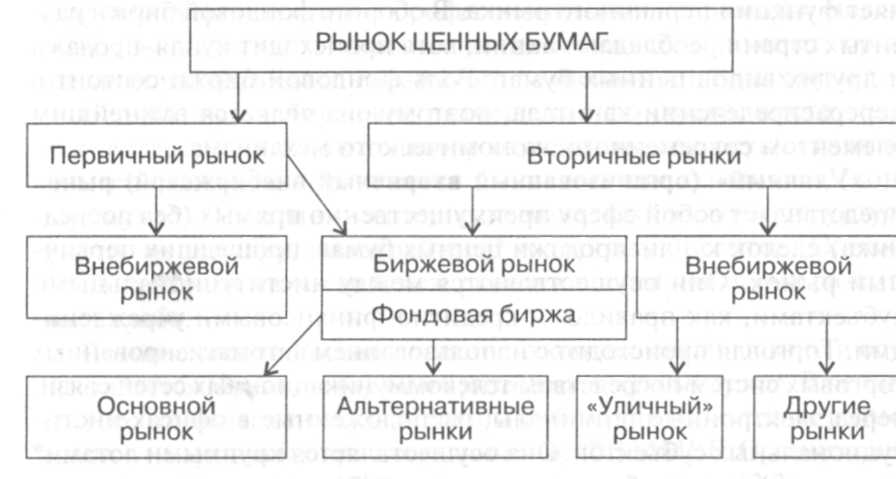

Рынок ценных бумаг - сложная структура, которую нельзя рассматривать с одной стороны из-за большого кол-ва характеристик. В зависимости от стадии обращения ценной бумаги различают первичный и вторичный рынки. Первичный - это рынок, обеспечивающий выпуск ценной бумаги в обращение. Это ее первое появление на рынке.

Вторичный - это рынок, на котором обращаются ранее выпущенные ценные бумаги. Это совокупность любых операций с этими бумагами, в результате чего осуществляется постоянный переход права собственности на них.

В зависимости от регулирования рынки ценных бумаг делятся на два типа - организованные и неорганизованные. На организованном рынки все происходит по установленным правилам. На неорганизованном рынке участники договариваются абсолютно по всем вопросам. Также в зависимости от места торговли рынок ценных бумаг может быть как биржевой и не биржевой.

Большинство ценных бумаг, кроме акций, обращается вне бирж. Если биржевой рынок всегда организован, то внебиржевой рынок может быть как организован, так и не организован. В настоящее время в странах с развитой рыночной экономикой имеется только организованный рынок ценных бумаг, который представлен либо фондовыми биржами, либо внебиржевыми системами электронной торговли.

В зависимости от типа торговли рынок ценных бумаг имеет две формы - публичный и компьютеризированный.

Публичный рынок - стандартная форма торговли ценных бумаг, при которой покупатели и продавцы встречаются в определенном месте где и происходит публичный торг, также он может быть и закрытым который не подлежит публичной огласке.

Компьютеризированный рынок - это разнообразные формы торговли ценными бумагами на основе использования компьютерных сетей и современных средств связи.

Для этого рынка характерны следующие вещи:

1)отсутствие физического места встречи продавцов и покупателей;

2)компьютеризированные торговые места располагаются непосредственно в офисах фирм, торгующих ценными бумагами, или непосредственно у их продавцов и покупателей;

3)отсутствие публичного характера процесса ценообразования, автоматизация процесса торговли ценными бумагами;

4)непрерывность во времени и пространстве процесса торговли ценными бумагами.

Также в зависимости от сроков, на которые заключаются сделки с ценными бумагами, рынок ценных бумаг подразделяется на кассовый и срочный.

Кассовый рынок - это рынок немедленного исполнения заключенных сделок. При этом чисто технически это исполнение может растягиваться на срок до одного-трех дней, если требуется поставка самой ценной бумаги в физическом виде.

Срочный рынок ценных бумаг - это рынок с отсроченным, обычно на несколько недель или месяцев, исполнением сделки.

И наконец в зависимости от инструментов, обращаемых на рынке, его делят на – денежный и рынок капиталов.

Денежный — срок обращения инструментов на этом рынке не более одного года (вексель, чек, банковский сертификат и т.д.)

Рынок капиталов - срок обращения инструментов более одного года (акции, среднесрочные и долгосрочные облигации).

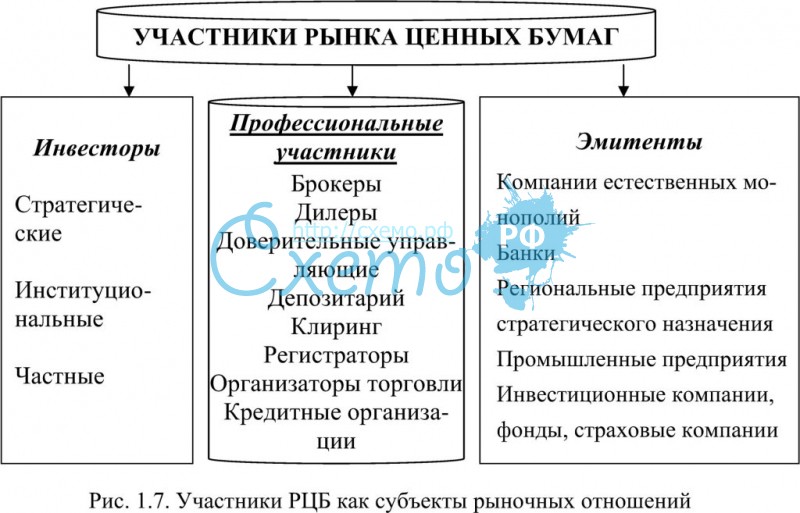

Участники рынка ценных бумаг.

Участниками рынка ценных бумаг являются как и физ. лица, так и юр. лица, которые вступают в экономические отношения по поводу перехода прав на ценные бумаги.

Профессиональные участники рынка ценных бумаг – юр. лица, кредитные организации. Они осуществляют следующие виды деятельности:

1)брокерская деятельность;

2)дилерская деятельность;

3)деятельность по управлению ценными бумагами;

4)деятельность по определению взаимных обязательств (клиринг);

5)депозитарная деятельность;

6)деятельность по ведению реестра владельцев ценных бумаг;

7)деятельность по организации торговли на рынке ценных бумаг.

Также участников рынка ценных бумаг можно сгруппировать в пять основных групп:

1) Эмитенты — осуществляют первичный выпуск ценных бумаг в обращение;

2) Инвесторы — это всегда покупатели ценных бумаг;

3) Фондовые посредники — это торговцы, обеспечивающие связь между эмитентами и инвесторами и имеющие государсвенные лицензии на соотвествующие посреднические виды деятельности (брокерские и дилерские услуги);

4) Брокеры — это участники рынка ценных бумаг, которые осуществляют операции за счет средств клиента (брокер может быть только юридическим лицом).

5) Дилеры — участники рынка ценных бумаг, осуществляют операции с ценными бумагами за свой счет (дилером может быть только юридическое лицо, являющееся коммерческой организацией).

6) Организации инфраструктуры;

7) Организации регулирования и контроля.

Глава 2 Особенности развития рынка ценных бумаг в России.

Сегодня прежде всего необходима активная государственная политика, направленная на восстановление отечественного рынка ценных бумаг, отвечающего национальным интересам России, интегрированного в мировой рынок и обеспечивающего привлечение инвестиций в экономику. Происшедшие события еще раз убедили сомневающихся в необходимости усиления государственного регулирования, особенно в вопросах обеспечения безопасности рынка ценных бумаг в переходный период, который переживает наша страна.

Решение данной проблемы, в первую очередь, должно найти отражение в концепции развития рынка ценных бумаг, законодательстве, отвечающем национальным интересам России и устанавливающем правила поведения его участников в вопросах формирования инфраструктуры и системы ее регулирования. Государство должно выполнять на рынке ценных бумаг прежде всего системообразующую функцию и нести ответственность за состояние его национальной и экономической безопасности.

Способность государства защитить рынок от негативных воздействий и не допускать таких обвалов, как массовый крах мошеннических финансовых пирамид или пирамиды государственных ценных бумаг, является основной характеристикой состояния его национальной и экономической безопасности.

Сегодня государство с этим не справляется. Национальные интересы России применительно к рынку ценных бумаг, понимаемые как комплекс макроэкономических и политических задач государства, в сегодняшних условиях включают в себя: восстановление доверия участников рынка ценных бумаг к государству и его финансовым институтам; организацию процесса расширенного воспроизводства и повышение его эффективности на основе мобилизации прежде всего внутренних инвестиционных ресурсов; усиление социальной ориентированности экономики и обеспечение финансовой безопасности граждан; укрепление экономического суверенитета страны

Рынок ценных бумаг является одним из наиболее регламентированных в рыночной экономике. Сложность отношений на рынке, его масштабность, присущие ему повышенные риски, интересы безопасности его участников обусловливают необходимость принятия детальных стандартов и правил работы на рынке, а также привлечения к вопросам регулирования различных государственных органов. Законодатель должен учитывать высокую значимость эффективного и работоспособного контроля за сохранением высокой международной репутации российского фондового рынка. Правовые и организационные меры должны быть направлены на повышение конкурентоспособности отечественного рынка ценных бумаг на международной арене.

Таким образом, усиление роли государства в формировании, регулировании и обеспечении безопасности отечественного рынка ценных бумаг является жизненно важной необходимостью и требует принятия руководством страны соответствующих мер.

Факторы, определяющие структуру и развитие рынка ценных бумаг в России.

Факторы, оказывающие влияние на ценообразование на рынке ценных бумаг:

1.традиционные факторы (уровень предложения, конкуренция, затраты или издержки),

2.специфические факторы (тип, вид, разновидность, срок обращения, инвестиционные

качества ценных бумаг; отраслевая принадлежность и территориальное местонахождения эмитента; вид фондовых операций; место и время ценообразования).

Наиболее важным фактором ценообразования на фондовом рынке является соотношение спроса и предложения. Для развития рынка ценных бумаг необходимо наличие предложения разнообразных ценных бумаг, с одной стороны, и реального спроса на них – с другой стороны.

Взаимодействие спроса и предложения приводит к равновесию рыночных цен биржевой и внебиржевой торговли ценными бумагами. Равновесие спроса и предложения характеризуется таким уровнем рыночных цен на ценные бумаги, при котором полностью удовлетворяется спрос и реализуется предложение.

Неудовлетворенный спрос ведет к повышению, а избыточное предложение – к снижению цен на ценные бумаги.

Особое значение в процессе ценообразования на рынке ценных бумаг имеет конкуренция, которая влияет на уровень цен понижательно (при монопольном развитии рынка) или повышательно (при наличии монопсонии на рынке).

Монополия при этом характеризуется преобладанием на рынке ценных бумаг отдельных эмитентов. Монопсония означает господство на фондовом рынке определенных инвесторов. В настоящее время рынок ценных бумаг России характеризуется одновременным наличием и монополии эмитентов и монопсонии инвесторов.

*Монопсония – ситуация на рынке, когда имеется только один покупатель и множество продавцов.

Теперь рассмотрим факторы определяющие структуру рынка.

Рассмотрим, от чего зависит преобладание той или иной структуры на рынке, почему одни отрасли характеризуются высокой конкуренцией, а в других она практически отсутствует, какое число фирм можно считать оптимальным для отрасли и почему.

1.Минимально эффективный выпуск

2.Вертикальная интеграция

3.Дивесификация производства

4.Дифференциация товара

5.Элостичность и темп роста спроса

6.Иностранная конкуренция

7.Расходы на рекламу

А теперь о каждой из перечисленных структур по подробней.

Минимально эффективный выпуск (МЭВ) - это объем производства, соответствующий минимуму средних издержек отрасли. Эффективное число фирм рынка определяется как отношение размера рынка (спроса в отрасли) к минимально эффективному выпуску. Если на МЭВ приходится 50 процентов рынка, рынок допускает только 2 эффективные фирмы; если МЭВ покрывает только 2 процента спроса отрасли, в отрасли возможны 50 фирм. При одинаковом спросе - чем больше величина МЭВ, тем меньшее число фирм допускает отрасль. Величина МЭВ определяется, как правило, технологическими особенностями производства, хотя в издержки могут входить также расходы на рекламу, НИОКР, излишние административные затраты, расходы на излишнюю дифференциацию товара.

Вертикальная интеграция означает соединение в рамках одной фирмы последовательных стадий производства товара. Например, вертикально-интегрированной является автомобильная фирма - собственник сталелитейного завода или нефтеперерабатывающее предприятие, владеющее сетью бензоколонок. Вертикальная интеграция создает дополнительную рыночную власть фирмы на обоих рынках технологического процесса, не допуская конкурентов либо к факторам производства, либо к рынкам сбыта, сокращая тем самым напряженность конкуренции на рынке.

Диверсификация производства представляет собой выпуск в рамках одной фирмы разного рода продукции, связанной технологически. Например, выпуск легковых, грузовых автомобилей и автобусов, осуществляемый одной компанией. Диверсификация способствует укреплению позиций данной фирмы на всех рынках и используется как метод проникновения на новые рынки. Снижая риск банкротства, диверсификация ведет к тому, что временные трудности на одном из рынков могут компенсироваться устойчивыми доходами от деятельности на других рынках.

Дифференциация товара - это выпуск различных марок какого-либо товара одной фирмой. В рамках дифференциации возможна специализация фирмы на одной-двух товарных нишах - относительно небольших группах потребителей, предпочитающих данные товарные марки. Критериями дифференциации служат внешний вид товара, качество товара, дополнительные услуги по сбыту, предоставляемые фирмой, сроки гарантии, места продажи товара. Дифференциация товара усиливает рыночную власть фирмы путем создания и поддержания стереотипов поведения потребителей, их приверженности определенной товарной марке. С другой стороны, дифференциация может оказаться и новым методом конкурентной борьбы, поскольку различия между товарными марками зачастую являются скорее иллюзорными, ограничиваются внешним видом, а не реальными преимуществами высокого качества или принципиально иного назначения товара. Поэтому можно говорить о двойственном влиянии продуктовой дифференциации на структуру рынка.

Чем больше эластичность и чем выше темпы роста спроса (изменения числа потребителей данного товара), тем меньше оказывается рыночная власть фирмы.

Эластичность спроса ограничивает возможности увеличения цены, поскольку в условиях эластичного спроса рост цен не компенсирует падение объемов сбыта: совокупная выручка фирмы при увеличении цены начинает падать. Тем самым обостряются проблемы конкуренции для фирм, действующих на рынках с эластичным спросом.

При росте спроса происходит изменение соотношения размера рынка и величины минимально эффективного выпуска отрасли. Это увеличивает число эффективных фирм на рынке, что в свою очередь ведет к ослаблению рыночной власти отдельной фирмы.

Наличие дополнительных конкурентов на рынке (в том числе и иностранных) сокращает рыночную власть отдельной фирмы, увеличивая степень конкуренции на рынке. Появление иностранной конкуренции требует при анализе рынка учета объемов продаж внешних агентов. Если же крупный отечественный производитель отрасли сбывает на внутреннем рынке лишь небольшой объем своего выпуска, он может не оказывать значительного влияния на внутренний рынок, что также увеличивает остроту конкуренции. Изменение импортно-экспортных тарифов имеет непосредственное воздействие на присутствие в отрасли иностранных конкурентов и структуру рынка в целом.

Рост расходов на рекламу может, с одной стороны, увеличивать минимально эффективный выпуск отрасли, так как, при наличии рекламы, увеличиваются расходы, необходимые для входа на рынок и организации безубыточного производства. С другой стороны, реклама, постоянно воздействуя на потребителя, способствует созданию имиджа фирмы. И то и другое укрепляет позиции отдельной фирмы на рынке. Поэтому расходы на рекламу играют роль инструмента увеличения рыночной власти фирмы и снижения ценовой конкуренции.

Тенденции и перспективы развития ценных бумаг в России

Интеграция российского РЦБ в мировую финансовую систему, безусловно, привнесла ряд положительных аспектов в деятельность резидентов, но одновременно усилила зависимость отечественного фондового рынка от конъюнктуры международных рынков капитала.

В настоящее время уровень развития российского РЦБ, сложившаяся нормативно-правовая база регулирования этого рынка, а также достигнутый уровень его развития позволяют сделать вывод о наличии возможностей качественного повышения конкурентоспособности российского РЦБ и формирования на его основе самостоятельного мирового финансового центра.

Согласно разворачивающимся в мире тенденциям число стран, где могут сохраниться и продолжать функционировать полноценные РЦБ, постепенно сокращается. Есть основания полагать, что уже в ближайшее десятилетие сохраняющиеся немногочисленные национальные финансовые рынки будут приобретать форму мировых финансовых центров, а наличие в той или иной стране будет одним из важнейших признаков конкурентоспособности экономик таких стран, роста их влияния в мире, обязательным условием их экономического, а значит и политического суверенитета. Поэтому обеспечение долгосрочной конкурентоспособности российского финансового рынка, формирование в России мирового финансового центра не может рассматриваться как сугубо «отраслевая» или «ведомственная» задача. Решение этой задачи должно стать важнейшим приоритетом долгосрочной экономической политики России.

В соответствии с указанными элементами конкурентоспособности финансового рынка ФСФР предлагает 12 приоритетных задач, решение которых нацелено на долгосрочное развитие российского финансового рынка и формирование в России одного из мировых финансовых центров:

- консолидация и повышение капитализации российской финансовой инфраструктуры;

- формирование благоприятного налогового климата для участников рынка ценных бумаг;

- снижение административных барьеров и упрощение процедур государственной регистрации выпусков ценных бумаг;

- создание широких возможностей для секъютеризации активов и эмиссии новых финансовых инструментов;

- расширение спектра производных финансовых инструментов и развитие срочного рынка;

- внедрение механизмов, обеспечивающих широкое участие розничных инвесторов на финансовом рынке и защиту их инвестиций;

- развитие коллективных инвестиций;

- обеспечение эффективной системы раскрытия информации на рынке ценных бумаг;

- развитие и совершенствование корпоративного управления;

- предупреждение и пресечение недобросовестной деятельности на финансовом рынке;

- совершенствование регулирования на финансовом рынке;

- формирование и продвижение положительного имиджа российского финансового рынка.

В целом, по мнению ФСФР, решение перечисленных задач позволило бы создать надежную базу долгосрочного роста российского финансового рынка и повышение его роли как в рамках национальной, так и мировой экономики.

Утвержденная Стратегия определяет приоритетные направления деятельности государственных органов в сфере регулирования финансового рынка. Цель настоящей Стратегии состоит в обеспечении ускоренного экономического развития страны посредством качественного повышения конкурентоспособности российского финансового рынка и формирования на его основе самостоятельного финансового центра, способного сконцентрировать предложение широкого набора финансовых инструментов, спрос на финансовые инструменты со стороны внутренних и внешних инвесторов и тем самым создать условия для формирования цен на такие финансовые инструменты и соответствующие им активы в Российской Федерации.

В соответствии с данной целью предполагается расширение спектра производных финансовых инструментов и развитие срочного рынка.

Учитывая, что рынок производных финансовых инструментов является динамично развивающимся, и виды этих инструментов постоянно обновляются, следует признать нецелесообразным установление на законодательном уровне исчерпывающего перечня производных финансовых инструментов и их определений. В то же время необходимо закрепить федеральным органом исполнительной власти в сфере финансовых рынков право утверждать примерный перечень производных финансовых инструментов и требования к базисным активам производных финансовых инструментов, а также наделить биржи и саморегулируемые организации правом квалифицировать производные финансовые инструменты.

Стратегией предписано, что в отношении бирж следует установить более высокие требования по допуску финансовых инструментов к торгам и обеспечению исполнения сделок, совершенных на биржевых торгах, а также требования пруденциального надзора. При этом необходимо закрепить исключительно за биржами осуществление листинга финансовых инструментов и допуск ценных бумаг к торгам без осуществления государственной регистрации выпуска (дополнительного выпуска) ценных бумаг и отчета об итогах выпуска ценных бумаг в предусмотренных законами случаях. Надлежит расширить полномочия бирж по раскрытию информации о ценных бумагах и об эмитентах, контролю над уровнем и качеством корпоративного управления в акционерных обществах, ценные бумаги которых допущены на биржу, и допуску ценных бумаг к обращению.

Основная задача развития учетных институтов состоит в снижении рисков, связанных с осуществлением учета прав на ценные бумаги, и сокращения сроков проведения операций по счетам депо (лицевым счетам). Необходимо принять меры, направленные на увеличение устойчивости и надежности учетных институтов, в частности, расширить практику страхования рисков профессиональной ответственности, ввести дополнительные качественные требования к регистраторской деятельности, включая пременение электронного документооборота для взаимодействия с владельцами и номинальными держателями ценных бумаг, при сокращении до необходимого минимума количественных требований.

Надлежит также урегулировать вопросы ответственности регистраторов и депозитариев при несанкционированном списании ценных бумаг со счета владельца. Кроме того, следует предусмотреть ежедневную сверку ценных бумаг, права на которые учитываются депозитарием на счетах депо, с ценными бумагами, учтенными на счетах номинального держателя, открытых депозитарию в реестрах владельцев ценных бумаг.

В целях снижения административных барьеров и упрощения процедур государственной регистрации выпусков ценных бумаг необходимо следующее:

- внести уточнения в регулирование процедуры эмиссии биржевых облигаций, а также расширить круг лиц, имеющих право выпускать биржевые облигации;

- отказаться от проведения технических эмиссий ценных бумаг, которые направлены на изменение номинальной стоимости и объема прав по ранее размещенным ценным бумагам. Процедуру эмиссии ценных бумаг в этих случаях следует заменить процедурой внесения изменений в зарегистрированное ранее в установленном порядке решение о выпуске ценных бумаг;

- упростить процедуру эмиссии дополнительных выпусков ценных бумаг, если ценные бумаги эмитента того же вида включены в котировальный список, предусмотрев возможность допуска таких ценных бумаг к торгам на фондовой бирже без осуществления государственной регистрации их выпуска.

В целях повышения конкурентоспособности российского финансового рынка, обеспечения участия в размещении глобальных инвесторов следует предусмотреть условия размещения ценных бумаг, аналогичные тем, которые действуют на развитых иностранных финансовых рынках.

Стратегией предусматривается также совершенствование клиринговых процедур и расчетов, развитие системы пруденциального надзора; обеспечение эффективной системы раскрытия информации на рынке ценных бумаг, а также предупреждение и пресечение недобросовестной деятельности на финансовом рынке.

Для повышения роли государства на фондовом рынке преодолеть раздробленность и пересечение функций многих государственных органов, регулирующих рынок ценных бумаг; создать жесткую регулятивную инфраструктуру рынка и ее правовую базу; организовать систему отчетности и публикации макро- и микроэкономической информации о состоянии рынка ценных бумаг; гармонизировать российские и международные стандарты, используемые на РЦБ; срочно создать государственную или полугосударственную систему защиты инвесторов и ценных бумаг от потерь, связанных с банкротством инвестиционных институтов.

Все перечисленные меры обеспечат повышение конкурентоспособности российского фондового рынка, способного противостоять распространению мировых финансовых кризисов.

Для долгосрочного развитие российского финансового рынка и формирование в России одного из мировых финансовых центров необходимо консолидировать и повышать капитализацию российской финансовой инфраструктуры; формировать благоприятного налогового климата для участников рынка ценных бумаг; снижать административных барьеров и упрощать процедуры государственной регистрации выпусков ценных бумаг; формировать и продвигать положительного имиджа российского финансового рынка и другие мероприятия.

Заключение

В заключении хотелось бы сказать, что рынок ценных бумаг является важной частью экономики страны, в чем мы убедились рассматривая вопросы первой главы.

Что касается России, то рынок ценных бумаг еще подлежит развитию, так как в стране сейчас не сама лучшая финансовая обстановка и РЦБ является наиболее оптимальным вариантом выхода из сложившейся ситуации. В этом мы прекрасно убедились во второй главе данной работы.

Схемы к первой главе

Список используемых материалов

Первая глава:

1.https://studfiles.net/preview/6325300/page:26/

2.https://yandex.ru/images/search?text=%D1%81%D1%85%D0%B5%D0%BC%D0%B0%20%D1%83%D1%87%D0%B0%D1%81%D1%82%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%86%D0%B5%D0%BD%D0%BD%D1%8B%D1%85%20%D0%B1%D1%83%D0%BC%D0%B0%D0%B3

3.https://yandex.ru/images/search?text=%D1%81%D1%85%D0%B5%D0%BC%D0%B0%20%D1%81%D1%82%D1%80%D1%83%D0%BA%D1%82%D1%83%D1%80%D1%8B%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%86%D0%B5%D0%BD%D0%BD%D1%8B%D1%85%20%D0%B1%D1%83%D0%BC%D0%B0%D0%B3

4.https://yandex.ru/images/search?text=%D1%81%D1%85%D0%B5%D0%BC%D0%B0%20%D1%84%D1%83%D0%BD%D0%BA%D1%86%D0%B8%D0%B8%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%86%D0%B5%D0%BD%D0%BD%D1%8B%D1%85%20%D0%B1%D1%83%D0%BC%D0%B0%D0%B3

Вторя глава:

1.https://www.intuit.ru/studies/courses/1071/193/lecture/5026?page=3

2.https://studopedia.ru/6_152795_vopros--tendentsii-i-perspektivi-razvitiya-rinka-tsennih-bumag-v-rossii.html

3.https://otherreferats.allbest.ru/finance/00782884_1.html

4.https://ru.wikipedia.org/wiki/Монопсония

- Рынок ценных бумаг в России: проблемы становления и перспективы развития

- Витамины и минеральные вещества пищевых продуктов: классификация, значение для организма человека (Классификации и свойства витаминов и минеральных веществ)

- Особенности финансирования инновационного проекта (ООО «Мега Трейд»)

- Основное внимание при проведении ситуационного анализа уделяется изучению положения предприятия в ее фирменной среде: знание состояния рынка, учет поведения потребителей, оценка реакции предприятия на дей

- Сравнительная характеристика валютной системы России и зарубежных стран (Еврозона - создание, современное состояние и перспективы развития)

- Роль мотивации в поведении организации (ООО «Магнитные Системы»)

- Цель и задачи налогового учета . . .

- «Проблемы коммуникаций в современных организациях» .

- Управление рисками в проектной среде («YummY»)

- Управление рисками в проектной среде(Понятие управление проектами)

- Заключение договоров (Понятие заключения договора)

- Коммерческий банк, его основные функции и операции