Основное внимание при проведении ситуационного анализа уделяется изучению положения предприятия в ее фирменной среде: знание состояния рынка, учет поведения потребителей, оценка реакции предприятия на дей

Содержание:

Введение

Одним из важнейших механизмов государственного регулирования в области экономики любой страны является финансовая система государства, основу которого составляет государственный бюджет. Основу системы государственного регулирования социально-экономических процессов составляют отношения по поводу перераспределения доходов. Государственный бюджет, являясь главным средством мобилизации и расходов ресурсов государства, дает политической власти реальную возможность действовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Параметры бюджета непосредственно воздействуют на важнейшие макроэкономические показатели – объемы инвестиций производства, доходы населения, уровень занятости, процентную ставку и валютный курс. С помощью бюджета создаются условия для реализации социальных программ, обеспечения сохранности окружающей среды, стимулирования научно – технического прогресса, поддержания обороноспособности, выполнения иных государственных функций. Соответственно, нормальное функционирование хозяйственного механизма невозможно без совершенствования бюджетных отношений, без последовательного проведения научно разработанной бюджетной политики, без наличия эффективной системы управления бюджетным процессом. Государство формирует бюджет для того, чтобы иметь возможность предоставлять особые блага, общественные товары, призванные удовлетворять совместные потребности (продукция оборонного характера, блага науки, культуры, образования, управления).

Бюджетная классификация является одним из инструментов, обеспечивающих реализацию принципа единства бюджетной системы.

Группировка доходов и расходов облегчат проверку включаемых в бюджет данных, сопоставление смет однородных ведомств, учреждений бюджетов территориальных образований за несколько лет, определение динамики поступлений и удельного веса различных доходов и расходов или степени удовлетворения конкретных потребностей.

Бюджетная классификация является одним из инструментов, обеспечивающих реализацию принципа единства бюджетной системы. Значение бюджетной классификации заключается в том, что компетентное использование сгруппированных данных бюджетной классификации позволяет видеть реальную картину движения бюджетных потоков и активно влиять на происходящие экономические и социальные процессы.

Целью курсовой работы является анализ доходов и расходов бюджета, его структуры и исполнения на примере федерального бюджета 2016 года.

Для анализа показателей федерального бюджета используются данные сайта Министерства Финансов Российской Федерации.

При написании курсовой работы проведен анализ нормативно-правовой базы, сравнительный анализ, а также общелогические методы, использованы материалы учебной литераторы, электронные сайты консультант Плюс, Российской газеты, «Риа новости» и официальный сайт Министерства финансов РФ.

1. Доходы и расходы бюджета - основа государственного бюджета

1.1. Бюджетная система и государственный бюджет

Бюджетная система представляет собой совокупность бюджетов государства, административно-территориальных единиц и автономных в бюджетном отношении институтов. Государственный бюджет представляет собой роспись государственных доходов и расходов за определенный период, утвержденную в законодательном порядке. Через государственный бюджет государство организует перераспределение средств между регионами, между отраслями народного хозяйства.

При составлении бюджета учитываются основные принципы, а именно: полнота; единство; реальность (правдивость); гласность.[1] Под полнотой бюджета понимается включение в бюджет всех доходов и расходов правительственных органов. С точки зрения полноты различают бюджет брутто ( валовые доходы и валовые расходы государства) и бюджет нетто (только чистые доходы и расходы). Единство бюджет заключается в том, что части бюджета должны быть сопоставимы и представлены в едином документе. Для соблюдения сопоставимости частей бюджета применяется единая бюджетная классификация, т. е. группировки доходов и расходов бюджета по однородным признакам.

Государственная бюджетная система России в настоящее время включает в себя три звена: 1) федеральный бюджет РФ, через который осуществляется распределение и перераспределение ВВП и национального дохода и финансирование общегосударственных мероприятий, связанных обороноспособностью государства, развитием фундаментальной науки и т. д.;2) бюджеты национально-государственных и административно — территориальных образований (региональные), обеспечивающие финансирование задач, решаемых субъектами Федерации и выравнивание уровней экономического и социального развития; 3) местные бюджеты, на которые возложены функции финансирования деятельности местных органов власти, местной промышленности, коммунального хозяйства. Каждый из этих бюджетов исполняется отдельно.

При формировании бюджета процесс балансирования нижестоящих бюджетов за счет вышестоящих осуществляется тремя методами: 1) зачисление в доход нижестоящего бюджета части доходов вышестоящего за счет регулирующих налогов; 2) дотация, т.е. финансирование денег из вышестоящего бюджета нижестоящему для покрытия кассового разрыва; 3) субвенция, т.е. долевое участие вышестоящего бюджета в целевых мероприятиях нижестоящего.

Утверждается государственный бюджет Государственной Думой, которая рассматривает проект федерального закона о федеральном бюджете на очередной финансовый год в четырех чтениях. Принятый Государственной Думой федеральный закон о федеральном бюджете на очередной финансовый год в течение пяти дней со дня принятия передается на рассмотрение Совета Федерации. В случае отклонения Советом Федерации проекта госбюджета, он передается для преодоления возникших разногласий в согласительную комиссию. Государственная Дума повторно рассматривает этот закон в одном чтении. Принятый Государственной Думой в результате повторного рассмотрения закон передается в Совет Федерации. В случае несогласия Государственной Думы с решением Совета Федерации федеральный закон о федеральном бюджете на очередной финансовый год считается принятым, если при повторном голосовании за него проголосовало не менее двух третей общего числа депутатов Государственной Думы.

За период исчисления бюджета принимается финансовый год. Формирование, регулирование и исполнение государственного бюджета на всех его уровнях регламентируется нормами Бюджетного Кодекса Российской Федерации, Федеральным законом от 06.10.1999 года (в редакции 07.06.2017г) «Об общих принципах организации законодательных (представительных) и исполнительных органов власти субъектов Российской федерации, Федеральным законом №415-ФЗ от 19.12.2016 года « О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годы», законами об утверждении бюджета муниципальных образований и другими нормами права.

1.2.Содержание государственных доходов и их классификация

Основным источником формирования государственных доходов является национальный доход, создаваемый в том или ином государстве. Основным источником формирования доходной части государственного бюджета выступают налоги. Кроме налогов, государственные доходы выступают в виде прибылей предприятий и организаций государственного сектора, доходов от сдачи государственного имущества в аренду и концессии, доходов от продажи государственного имущества, доходов от ценных бумаг, доходов от долевого участия государства в частном предпринимательстве, доходов от государственных монополий, таможенных доходов.

По экономическому содержанию государственные доходы делятся на налоговые и неналоговые. Налоговая форма изъятия доходов всегда сопровождается сменой формы собственности. При государственном кредите собственником дохода государства остается кредитор. По источникам образования государственные доходы делятся на налоги, доходы от государственного имущества и государственных ценных бумаг, доходы государственных учреждений за оказанные услуги, а также штрафы и пени.

По формам образования государственные доходы делятся на обязательные платежи (налоги и таможенные платежи) и добровольные платежи (плата за услуги, займы, лотереи и др.). Теория финансов учит, что расходы государства должны соответствовать его доходным источникам. Однако на практике почти во всех странах в настоящее время имеет место значительное превышение государственных расходов над доходами. Следствием этого является рост бюджетных дефицитов.

.

1.3. Характеристика государственных расходов и их классификация

Государственные расходы представляют собой государственные закупки и трансферты. Государственные закупки товаров и услуг, включая оплату труда государственных служащих, осуществляются в целях выполнения государственных программ. Трансферты представляют собой адресные, целевые выплаты домохозяйствам (гражданам) без предоставления со стороны последних каких-либо товаров или услуг. Каждый вид расходов предполагает определение целевого назначения и величину бюджетных расходов.

На величину и структуру государственных расходов влияют не только политика государства, но и административно-территориальное устройство государства; уровень социально-экономического развития страны; уровень благосостояния населения; размер государственного сектора в экономике; методы балансирования бюджетов разных уровней.

Для выяснения роли бюджетных расходов в экономической жизни общества их классифицируют по определенным признакам. По роли расходов в общественном воспроизводстве выделяют: 1) расходы на содержание и развитие материального производства — расходы на расширение производства, новые технологии и т.п.; 2) расходы на содержание и развитие непроизводственной инфраструктуры; 3) текущие затраты государства — расходы на управление, военные расходы, расходы на пенсии и пособия и т. п.; 4) расходы на создание государственных резервов. По экономическому назначению бюджетных расходов различают: 1) расходы на народное хозяйство и поддержку экономики; 2) расходы на социально-культурные нужды; 3) военные расходы; 4) расходы на управление. По целевому назначению выделяемых ассигнований расходы определяются как: 1) расходы на капитальные вложения; 2) дотации; 3) субвенции; 4) операционные расходы и др.. Расходы бюджетов классифицируют по разделам: 1) текущие расходы; 2) капитальные расходы; 3) капитальный ремонт; 4) приобретение земли; 5) предоставление кредитов.

Текущие расходы бюджетов представляют собой расходы бюджетов, обеспечивающие функционирование государственной власти, органов местного самоуправления и бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций. Эти расходы является преобладающей частью расходов во всех звеньях бюджета. Капитальные расходы бюджетов — это расходы, обеспечивающие инновационную и инвестиционную деятельность предприятий, организаций и учреждений в соответствии с утвержденной инвестиционной программой.

Структура государственных расходов, т. е. соотношение между перечисленными группами расходов в бюджете государства, не одинакова в разных странах и даже в одной стране в разные периоды ее развития. Структура расходов меняется под влиянием как внешних, так и внутренних факторов. Эти факторы могут быть экономическими, военными, социальными, политическими и т. п.

1.4. Бюджетная классификация и ее роль

Построение бюджетной системы должно базироваться на ряде принципов, среди которых выделяли принцип единства. Этот принцип обеспечивается рядом факторов, в т.ч. применением единой бюджетной классификации.

Бюджетная классификация РФ является группировкой доходов и расходов и источников финансирования дефицитов бюджетов всех уровней бюджетной системы РФ.[2] Эта группировка осуществляется по однородным признакам, расположенным и зашифрованным в установленном порядке. Она обязательна для всех бюджетных учреждений и организаций и бюджетов всех уровней. Значение бюджетной классификации заключается в том, что она: 1) дает представление о социально-экономическом, ведомственном и территориальном разрезе формирования доходов и направлении средств, их составе и структуре; 2) обеспечивает сопоставимость показателей бюджетов всех уровней бюджетной системы РФ; 3) позволяет делать обоснованные выводы и предложения о формировании и использовании бюджетных фондов, концентрации денежных ресурсов на ключевых направлениях экономического и социального развития; 4) облегчает рассмотрение, проверку, сопоставление и анализ смет однородных ведомств, учреждений и бюджетов за несколько лет.

Применение бюджетной классификации в Российской Федерации регламентируется ст. 20 Бюджетного кодекса Российской Федерации, Приказом Минфина РФ от 01.07.2013 года №65н (в ред. от 06.06.2017г) «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации

Постоянные перемены в бюджетной классификации привели к тому, что бюджетные показатели разных лет не вполне сопоставимы. Внесение изменений в бюджетную классификацию вызвано необходимостью приведения ее структуры и содержания в соответствие с целями и задачами реформы бюджетного процесса в Российской Федерации, а также приближения ее к требованиям международных стандартов финансовой отчетности. Реформирование бюджетной классификации тесно связано с проводимыми в настоящее время реформами в бюджетной сфере: изменением системы предоставления социальных льгот, продолжающихся преобразований в налоговой сфере, реструктуризацией бюджетного сектора. Кроме того, реформирование бюджетной классификации направлено на решение следующих задач: 1) переориентация бюджетных средств на достижение конечных результатов, в том числе путем повышения самостоятельности и ответственности участников бюджетного процесса и администраторов бюджетных средств; 2) приведение структуры функциональной классификации расходов в соответствие с основными функциями, выполняемыми органами государственной власти и органами местного самоуправления; 3) согласование бюджетной классификации с международными стандартами финансовой отчетности и создание предпосылок для введения интегрированного с бюджетной классификацией Единого плана счетов бюджетного учета, основанного на методе начислений и обеспечивающего оценку финансового результата деятельности сектора государственного управления; 4) приведение структуры бюджетной классификации в соответствие с экономическим содержанием операций в секторе государственного управления; 5) применение признака администратора бюджетных средств ко всем операциям, проводимым в рамках исполнения бюджета (доходы, расходы, источники финансирования дефицита бюджетов).

Бюджетная классификация включает: 1) функциональную классификацию расходов бюджетов Российской Федерации; 2) экономическую классификацию расходов бюджетов Российской Федерации; 3) классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации; 4) классификацию источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов Российской Федерации; 5) классификацию видов государственных внутренних долгов Российской Федерации и субъектов Российской Федерации, видов муниципального долга; 6) классификацию видов государственных внешних долгов Российской Федерации и субъектов Российской Федерации, а также государственных внешних активов Российской Федерации; 7) ведомственную классификацию расходов федерального бюджета

Утвержденная бюджетная классификация является единой и используется при составлении, утверждении и исполнении бюджетов всех уровней бюджетной системы.

Код бюджетной классификации – агрегированный многоразрядный код, обозначающий определенную группировку доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации.

Для классификации доходов, расходов и источников финансирования дефицитов бюджетов Российской Федерации используется унифицированный 20-значный код, структуру которого можно представить в следующем виде.

Три первых знака унифицированного кода являются кодами администраторов бюджетных средств соответствующих перечню главных распорядителей средств соответствующего бюджета. При этом обеспечивается идентичность указанного показателя по доходам бюджета, расходам бюджета и источникам финансирования дефицита бюджета.

Вторая часть (с 4 по 17 разряды) унифицированного кода представляет собой функциональную структуру, в которую также включены коды программ. Во второй части отражаются разделы, подразделы, статьи, подстатьи. виды, группы, подгруппы, элементы, программы соответствующей бюджетной классификации.

Три последних разряда 20-значного кода (с 18 по 20 разряды) представляют собой экономическую классификацию доходов, экономическую классификацию расходов или экономическую классификацию источников финансирования дефицитов бюджетов Российской Федерации. Указанные разряды определяются соответствующим кодом классификации операций сектора государственного управления.

Бюджетная классификация Российской Федерации полностью интегрирована с Планом счетов бюджетного учета (далее - План счетов), утвержденным приказом Минфина России от 01 декабря 2010г. № 157 н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного управления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (с изменениями на 16.11.2016 года)

Интеграция бюджетной классификации Российской Федерации с Планом счетов обеспечивает необходимый объем финансовой информации на всех этапах бюджетного процесса, позволяет формировать не только отчетность об исполнении бюджета и кассовых операциях, но и баланс, и отчетность о финансовых результатах деятельности сектора государственного управления.

2. Анализ исполнения Федерального бюджета РФ

2.1. Основные показатели исполнения Федерального бюджета Российской Федерации в 2016 году

В 2016 году исполнение федерального бюджета осуществлялось в соответствии с Федеральным законом от 14 декабря 2015 года № 359-ФЗ «О федеральном бюджете на 2016 год» и Федеральным законом от 22 ноября 2016 года № 397-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2016 год, а также нормативными правовыми актами, принятыми во исполнение указанных законов. Изменение законодательно установленных основных показателей федерального бюджета и их исполнение в 2016 году представлены в таблице 1.

|

Наименование |

Федеральный закон №359-ФЗ, млрд.руб |

Федеральный закон №397-ФЗ, млрд.руб |

Бюджетные назначения, млрд.руб. |

Исполнение, млрд.руб. |

Отклонение показателей испонения федерального бюджета от |

|

|

Федерального закона №359-ФЗ |

бюджетных назначений |

|||||

|

1 |

2 |

3 |

4 |

5 |

6=5-2 |

7=5-4 |

|

Доходы |

13 738,5 |

13 368,6 |

13 368,6 |

13 460,1 |

-278,4 |

91,5 |

|

Нефтегазовые доходы |

6 044,9 |

4 777,5 |

4 777,5 |

4 844,0 |

-1 200,9 |

66,5 |

|

ненефтегазовые доходы |

7 693,6 |

8 591,1 |

8 591,1 |

8 616,1 |

922,5 |

25,0 |

|

Расходы |

16 098,7 |

16 403,0 |

16 636,4 |

16 416,4 |

317,7 |

-220,0 |

|

Дефицит (-)/Профицит(+) |

-2 360,2 |

-3 034,4 |

-3 267,8 |

-2 956,3 |

-596,1 |

311,5 |

|

ненефтегазовый дефицит |

-8 405,1 |

-7 811,9 |

-8 045,3 |

-7 800,3 |

604,8 |

245,0 |

|

в % к ВВП |

||||||

|

Доходы |

17,5 |

16,2 |

16,2 |

15,6 |

-1,9 |

-0,6 |

|

Нефтегазовые доходы |

7,7 |

5,8 |

5,8 |

5,6 |

-2,1 |

-0,2 |

|

ненефтегазовые доходы |

9,8 |

10,4 |

10,4 |

10,0 |

0,2 |

-0,4 |

|

Расходы |

20,5 |

19,8 |

20,1 |

19,1 |

-1,4 |

-1,0 |

|

Дефицит (-)/Профицит(+) |

-3,0 |

-3,7 |

-3,9 |

-3,4 |

-0,4 |

0,5 |

|

ненефтегазовый дефицит |

-10,7 |

-9,4 |

-9,7 |

-9,1 |

1,6 |

0,6 |

Таблица 1. Основные показатели федерального бюджета в 2016 году.

Под бюджетными назначениями понимаются запланированные в соответствии с утвержденным бюджетом показатели доходов в разрезе отдельных их видов и бюджетных ассигнований в разрезе функциональной, ведомственной и экономической классификации расходов. Дефицит бюджета это превышение государственных расходов над государственными доходами.

Исполнение основных показателей федерального бюджета за 2016 год составило по доходам – 13 460,1 млрд. рублей (100,7% к законодательно установленному объему); по расходам – 16 416,4 млрд. рублей (100,1% к законодательно установленному объему). Дефицит федерального бюджета за 2016 год составил 2 956,3 млрд. рублей, или 3,4% к ВВП.

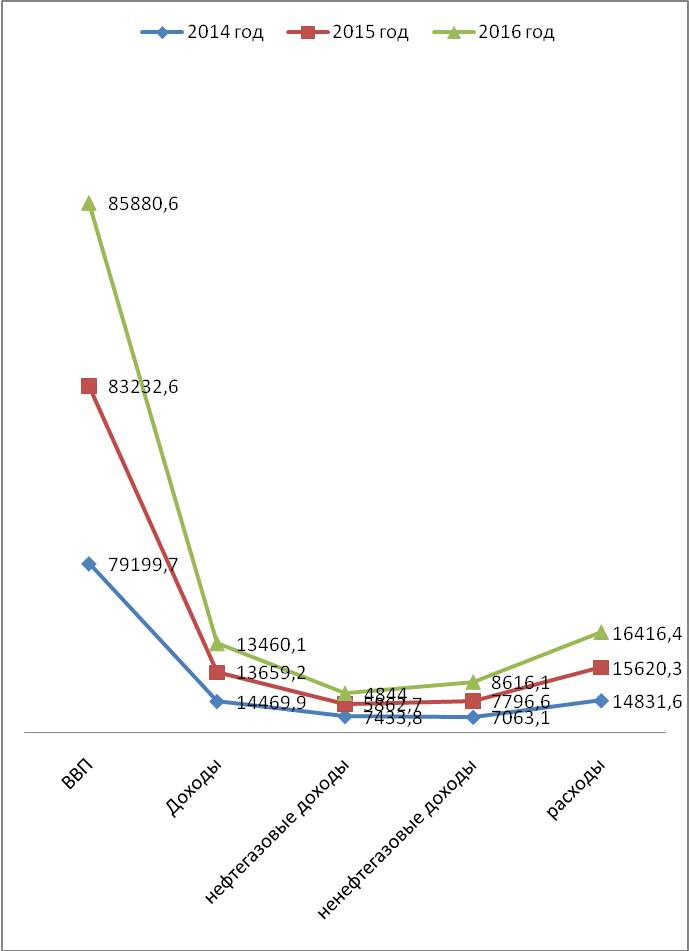

Динамика основных показателей исполнения федерального бюджета за последние три года представлена на рис.1. и в таблице 2 (приложение 1)

По сравнению с 2015 годом дефицит федерального бюджета увеличился на 1 процентный пункт к ВВП. На указанный рост повлияло снижение поступления доходов федерального бюджета в 2016 году по сравнению с 2015 годом на 0,7 процентного пункта к ВВП в основном за счет сокращения поступления нефтегазовых доходов в 2016 году на 1,4 процентного пункта к ВВП, или 1018,7 млрд. рублей.

Если рассмотреть показатели таблицы 2, то можно увидеть тенденцию снижения цены на нефть, что по нашему мнению повлияло на снижение нефтегазовых доходов. Однако можно отметить рост ненефтегазовых доходов в 2016 году по сравнению с 2015 годом, что обусловлено повышением ставки акцизов в 2016 году. При этом ненефтегазовый дефицит федерального бюджета в 2016 году снизился на 0,3 процентного пункта к ВВП и является самым низким показателем за последние 3 года

2.2. Анализ доходов Федерального бюджета РФ

Федеральным законом № 359-ФЗ утвержден объем доходов федерального бюджета в сумме 13 738,5 млрд рублей (17,5% к ВВП), рассчитанный исходя из цены на нефть на уровне 50 долларов США за баррель и курса 63,3 рубля за доллар США. В конце 2016 года оценка доходов федерального бюджета скорректирована с учетом снижения цен на нефть до 41 доллара США за баррель, увеличения курса до 67,5 рублей за доллар США и изменений других показателей социально-экономического развития, а также изменений налогового и бюджетного законодательства и принятия Правительством Российской Федерации решений по мобилизации дополнительных доходов федерального бюджета, в том числе доходов от использования имущества, находящегося в государственной собственности. Федеральным законом №397-ФЗ доходы федерального бюджета уменьшены на 369,9 млрд. рублей по сравнению с Федеральным законом № 359-ФЗ. При этом снижение нефтегазовых доходов составило 1267,4 млрд рублей (1,9% к ВВП), в то время как ненефтегазовые доходы увеличились на 897,5 млрд рублей (0,6% к ВВП). Снижение поступления нефтегазовых доходов обусловлено более низкой сложившейся ценой на нефть, чем предусмотрено в Федеральном законе № 359-ФЗ (в начале 2016 года цена на нефть опускалась до рекордных 25–30 долларов США за баррель)

По данным Российской газеты, на увеличение оценки поступления ненефтегазовых доходов повлияло главным образом решение о дополнительных поступлениях дивидендов от АО «Роснефтегаз» по результатам продажи пакета из 19,5% акций ПАО «Нефтяная компания «Роснефть». Превышение уточненной оценки поступления ненефтегазовых доходов над прогнозом доходов, учтенных в Федеральном законе № 359-ФЗ, также связано с более высокими поступлениями от НДС и акцизов на подакцизную продукцию, производимую в Российской Федерации, в результате роста облагаемых объемов и изменения бюджетного законодательства (зачисление с 1 июня 2016 года акцизов на нефтепродукты в доход федерального бюджета по нормативу 12%), дополнительными поступлениями доходов по остаткам средств на счетах федерального бюджета, разовых платежей за пользование недрами, доходов от оказания платных ус- луг и компенсации затрат государства, прочих не- налоговых доходов, доходов от возврата остатков субсидий и субвенций прошлых лет из бюджетов бюджетной системы Российской Федерации. В то же время снизились по сравнению с прогнозом до ходов, учтенных в Федеральном законе № 359-ФЗ, поступления доходов от перечисления части прибыли Центрального банка Российской Федерации, утилизационного сбора, доходов от продажи материальных и нематериальных активов, доходов от поступления штрафов и санкций. Основные показатели доходов федерального бюджета за 2016 год представлены в таблице 3 (приложение 2).

Фактический объем поступивших доходов на 91,5 млрд рублей (на 0,7%) превысил уровень доходов, предусмотренный Федеральным законом №359-ФЗ.

Основные факторы, повлиявшие на увеличение поступлений доходов федерального бюджета по сравнению с планируемым показателем: влияющие на нефтегазовые доходы - рост объемов поставок и экспортных цен на газ природный в страны дальнего зарубежья, изменение налогооблагаемых объемов добычи углеводородного сырья, изменение объемов экспорта нефти, снижение курса доллара США по отношению к рублю с 67,0 до 66,9 руб./долл. США; влияющие на ненефтегазовые доходы - рост поступлений налога на прибыль, в т.ч. на фоне роста прибыли в финансовом секторе; увеличение поступлений ввозных таможенных пошлин на фоне роста объемов импорта из стран дальнего зарубежья; рост поступлений внутреннего НДС на фоне более низкого объема вычетов; увеличение поступлений доходов по остаткам средств на счетах федерального бюджета и от их размещения, кроме средств Резервного фонда и Фонда национального благосостояния; увеличение поступлений дивидендов; рост поступлений акцизов за счет увеличения объемов реализации подакцизной продукции (табачной, нефтепродуктов); увеличение поступлений доходов от оказания платных услуг; увеличение поступлений возвратов из других бюджетов бюджетной системы.

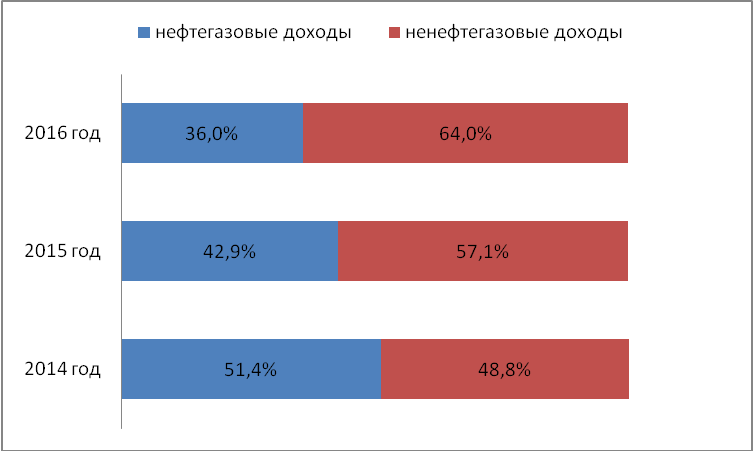

Анализ динамики структуры доходов (рис.2) показывает, что стабильное снижение нефтегазовых доходов в период 2014-2016 годы обусловлено снижением стоимости нефти, цена которой снижалась с 97,6 долл.США/барр в 2014 году, 51,2 долл.США/барр в 2015 году и 41,7 долл.США/барр в 2016 году.

Рис. 2. Динамика структуры доходов за 2014-2016 год

Рост ненефтегазовых доходов, по мнению Российской газеты[3] , преимущественно связан с поступлением Анализ динамики структуры доходов (рис.2) показывает, что стабильное снижение нефтегазовых доходов в период 2014-2016 годы обусловлено снижением стоимости нефти, цена которой снижалась с 97,6 долл.США/барр в 2014 году, 51,2 долл.США/барр в 2015 году и 41,7 долл.США/барр в 2016 году.

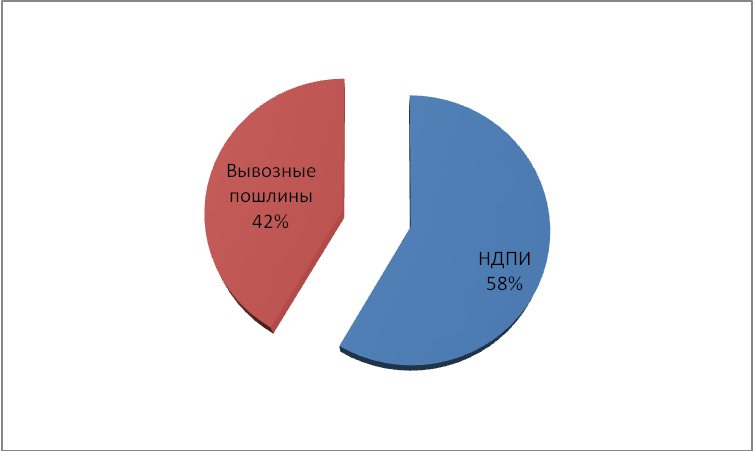

Рис.3. Структура нефтегазовых доходов федерального бюджета РФ в 2016 году

Основную долю (58%) нефтегазовых доходов в федеральном бюджете 2016 года составляют налоги на добычу полезных ископаемых (рис.3). Причем 83 % НДПИ за 2016 год составляют НДПИ на нефть, 13% - на газ природный горючий, 4% - на газовый конденсат.

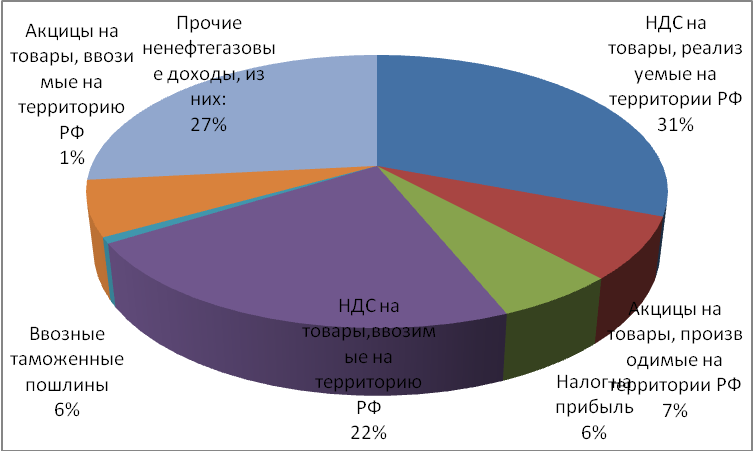

Рис.4. Структура ненефтегазовых доходов федерального бюджета РФ в 2016 году

В структуре ненефтегазовых доходов федерального бюджета за 2016 год (рис.4) основное место занимает НДС (53%), затем прочие ненефтегазовые доходы (27%); из которых дивиденды по акциям составили 10,7%. [4]

Основная часть поступлений доходов федерального бюджета в 2016 году по данным Минфина РФ обеспечена поступлениями по следующим главным администраторам: Федеральной налоговой службе (51,5%), Федеральной таможенной службе (32,7%), Министерству финансов РФ (3,3%), Федеральному агентству по управлению государственным имуществом (7,1%). На долю указанных администраторов доходов в 2016 году приходится 94,6%.

Основные изменения законодательства, вступившие с 01.01.2016 года, повлиявшие на поступление доходов федерального бюджета в 2016 году:

- повышение базовой ставки НДПИ на нефть до 857 рублей за тонну («налоговый маневр»)

- введение повышающего коэффициента к ставке НДПИ на газовый конденсат в размере 5,5 раза (с 42 до 231 рубля за тонну) («налоговый маневр»)

- изменение расчета ставки НДПИ на газ и газовый конденсат для налогоплательщиков, являющихся собственниками Единой системы газоснабжения

- сохранение предельной ставки вывозной таможенной пошлины на нефть на уровне 42% («налоговый маневр»)

- изменение по сравнению с 2015 годом ставок вывозных таможенных пошлин на: «темные» нефтепродукты с 76% до 82%; дизельное топливо с 48% до 40%; бензины прямогонные с 85% до 71%; бензины товарные с 78% до 61%; прочие «светлые» нефтепродукты с 48% до 40%; («налоговый маневр»)

- изменение норматива распределения суммы ввозной таможенной пошлины для Российской Федерации с 86,97% до 85,32% в связи с присоединением Республики Армения и Республики Кыргызстан к Договору о Евразийском экономическом союзе

- изменение средневзвешенной ставки импортного тарифа (с 6,26% до 6,1%)

- снижение средних ставок вывозных таможенных пошлин на прочие экспортные товары

- увеличение ставок утилизационного сбора в отношении колесных транспортных средств и шасси на 65% и введение утилизационного сбора в отношении самоходных машин и прицепов к ним

- изменение специфических ставок акцизов по подакцизным товарам (на табачную продукцию, автомобили легковые, вина, бензол, параксилол, ортоксилол и авиационный керосин), а также изменение коэффициентов, применяемых к налоговым вычетам по бензолу, параксилолу, ортоксилолу (с 2,88 до 2,84) и авиационному керосину (с 2,0 до 1,84)

- индексация ставок водного налога и платы за пользование водными объектами в 1,32 раза (к ставкам, действовавшим в 2014 году)

- индексация ставок платы за использование лесов в 1,04 раза

- установление норматива перечисления в доходы федерального бюджета 90% прибыли Центрального банка Российской Федерации

- сохранение до конца 2016 года нормы в отношении зачисления в федеральный бюджет доходов от управления средствами Резервного фонда и Фонда национального благосостояния.

Таким образом, анализируя указанные выше факту, можно проследить четкую взаимосвязь налогового законодательства с ростом доходов федерального бюджета.

2.3. Анализ расходов Федерального бюджета РФ

Федеральным законом № 359-ФЗ утвержден общий объем расходов федерального бюджета в сумме 16 098,7 млрд рублей. В ходе исполнения федерального бюджета в 2016 году изменение бюджетных ассигнований осуществлялось путем внесения изменений в Федеральный закон № 359-ФЗ и сводную бюджетную роспись федерального бюджета. В 2016 году изменения бюджетных ассигнований по основаниям, установленным Бюджетным кодексом Российской Федерации и Федеральным законом «О федеральном бюджете на 2016 год», составили (+) 233,4 млрд рублей).

Предельный объем денежных средств, подлежащих использованию в 2016 году для исполнения обязательств федерального бюджета, установлен уточненной росписью – 16 636,4 млрд рублей. Исполнение расходов федерального бюджета в 2016 году составило 16 416,4 млрд рублей, или 98,7% к уточненной росписи.

В 2016 году наибольшую долю в объеме расходов федерального бюджета составили межбюджетные трансферты 4970,4 млрд.руб. (30,3%), в том числе бюджетам государственных внебюджетных фондов Российской Федерации (20,7%) и субъектов Российской Федерации (9,5%); закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд 4184,4 млрд.руб. (25,5%) и расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями 2631,5 млрд.руб.(16,0% общего объема расходов). Рис. 5. (Приложение 3.)

Заключение

По итогам написания курсовой работы на тему «Доходы и расходы бюджета. Бюджетная классификация» определено, что составление и исполнение федерального бюджета является основой финансового механизма социально-экономической политики. Федеральный бюджет России - главное звено бюджетной системы. Он выражает экономические денежные отношения, опосредствующие процесс образования и использования централизованного фонда денежных средств государства, и разрабатывается и утверждается Федеральным Собрание РФ в форме федерального закона.

По экономическому содержанию федеральный бюджет представляет собой форму образования и использования централизованного фонда денежных средств Российской Федерации. Именно федеральный бюджет является главным средством перераспределения национального дохода и валового внутреннего продукта, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития страны, реализации социальной политики на территории всей России, укрепления обороноспособности государства. На долю федерального бюджета приходится значительная часть распределительного процесса, которая заключается в распределении денежных средств между отраслями народного хозяйства, производственной и не производственной сферами, регионами страны.

Право Российской Федерации на самостоятельный федеральный бюджет закреплено в ст. 71 Конституции Российской Федерации, а Бюджетный кодекс Российской Федерации детально регламентирует порядок его формирования и исполнения.

Процессу составления бюджета присущи основные принципы: полнота; единство; реальность; гласность. Прозрачность бюджета, его сопоставимость обеспечивается применением бюджетной классификации.

Анализ доходной и расходной части Федерального бюджета Российской Федерации за 2016 год, позволяет сделать следующие выводы. Незначительный рост дефицита федерального бюджета в 2016 году по сравнению с 2015 годом (на 1%) обусловлен снижением поступления нефинансовых доходов, которое в вою очередь вызвано снижением стоимости нефти. Однако падение доли нефтегазовых доходов в структуре доходов федерального бюджета 2016 года компенсируется ростом доли ненефтегазовых доходов за счет поступления НДС, доходов от операций с имуществом, дивидендов от акций, таможенных пошлин, акцизов.

Расходы Федерального бюджета Российской Федерации в основном направлены на межбюджетные трансферты (30,3%); закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд (25,5%) и расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями (16,0%).

Минфин и правительство возвращаются к трехлетнему бюджетному планированию: проект включает в себя параметры не только на 2017 г., но и на плановый период 2018–2019 гг. Если удастся следовать заложенным параметрам в течение всего трехлетнего периода, это сможет стать не номинальным, а реальным сигналом как для населения, так и для бизнеса с точки зрения стабильности бюджетно-налоговой политики государства. Основные направления бюджетной, налоговой и таможенно-тарифной политики (ОНБП, ОННП, ОНТТП) направлены на снижение дефицита Федерального бюджета Российской Федерации.

Список литературы

- Бюджетный Кодекс Российской Федерации от 31.07.1998 года №145-РФ (ред. От 29.07.2017г)

- Приказ Минфина РФ от 01.07.2013 года №65н (в ред. от 06.06.2017г) «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации

- Федеральный закон №359-ФЗ от 14.12.2015 года «О Федеральном бюджете РФ

- Федеральный закон №397-ФЗ от 22.11.2016 года «О внесении изменений в Федеральном бюджете на 2016 год»

- Бюджетная система Российской Федерации : учебник/ Д.В.Дементьев.— М. : КНОРУС, 2016. — 332 с

- Финансы и кредит : учебник / коллектив авторов ; под ред. Н.Г. Кузне- цова, К.В. Кочмола, Е.Н. Алифановой. — М. : КНОРУС, 2016. — 432 с

- Финансы: учебник и практикум / под ред. Л.А. Чалдаевой.- М.: Юрайт, 2015.- 429 с

- http://info.minfin.ru

- https://www.minfin.ru/common/upload/library/2017/04

- http://www.consultant.ru

Приложение 1

Рис. 1 Динамика основных показателей исполнения федерального бюджета в 2014-2016 годах, млрд.руб.

|

млрд.руб. |

|||

|

Показатель |

2014 год |

2015 год |

2016 год |

|

ВВП |

79 199,7 |

83 232,6 |

85 880,6 |

|

Цена на нефть марки "Юралс", долл.США/барр. |

97,6 |

51,2 |

41,7 |

|

Курс доллара США к рублю |

38,4 |

60,7 |

66,9 |

|

Инфляция, % |

11,4 |

12,9 |

5,4 |

|

Доходы |

14 469,9 |

13 659,2 |

13 460,1 |

|

в % к ВВП |

18,3 |

16,4 |

15,7 |

|

в % к закону о федеральном бюджете |

101,8 |

103,1 |

100,7 |

|

в % к предыдущему году |

111,3 |

94,2 |

98,5 |

|

нефтегазовые доходы |

7 433,8 |

5 862,7 |

4 844,0 |

|

в % к ВВП |

9,4 |

7,0 |

5,6 |

|

в % к предыдущему году |

113,8 |

78,9 |

82,6 |

|

ненефтегазовые доходы |

7 063,1 |

7 796,6 |

8 616,1 |

|

в % к ВВП |

8,9 |

9,4 |

10,0 |

|

в % к предыдущему году |

108,9 |

110,4 |

110,5 |

|

расходы |

14 831,6 |

15 620,3 |

16 416,4 |

|

в % к ВВП |

18,7 |

18,8 |

19,1 |

|

в % к уточненной росписи |

98,5 |

98,5 |

98,7 |

|

в % к предыдущему году |

111,2 |

105,3 |

105,1 |

|

дефицит(-)/профицит(+) |

-361,7 |

-1 961,1 |

-2 956,3 |

|

в % к ВВП |

-0,4 |

-2,4 |

-3,4 |

|

ненефтегазовый дефицит (-) |

-7 768,5 |

-7 823,7 |

-7 800,3 |

|

в % к ВВП |

-9,8 |

-9,4 |

-9,1 |

Таблица 2. Основные показатели исполнения федерального бюджета в 2014-2016 годах

Приложение 2

|

млрд.рублей |

|||||

|

Наименование |

Федеральный закон №359-ФЗ, млрд.руб |

Федеральный закон №397-ФЗ, млрд.руб |

факт |

Отклонение показателей испонения федерального бюджета от |

|

|

Федерального закона №359-ФЗ |

бюджетных назначений |

||||

|

1 |

2 |

3 |

4 |

5=4-2 |

6=4-3 |

|

Макроэкономические показатели, учтенные при расчете доходов: |

|||||

|

ВВП, млрд.руб |

78 673,0 |

82 815,0 |

85 880,6 |

7 207,6 |

3 065,6 |

|

Цена на нефть марки "Юралс", долл.США/барр. |

50,0 |

41,0 |

41,7 |

-8,3 |

0,7 |

|

Цена на газ , долл.США/тыс.куб.м. |

184,9 |

154,7 |

157,4 |

-27,5 |

2,7 |

|

Курс доллара США к рублю |

63,3 |

67,5 |

66,9 |

3,6 |

-0,6 |

|

объем импорта, млрд долл.США |

186,4 |

177,6 |

182,3 |

-4,1 |

4,7 |

|

объем экспорта, млрд.долл.США |

328,7 |

281,5 |

285,5 |

-43,2 |

4,0 |

|

ДОХОДЫ |

13 738,5 |

13 368,6 |

13 460,1 |

-278,4 |

91,5 |

|

в % к ВВП |

17,5 |

16,1 |

15,7 |

-1,8 |

-0,4 |

|

НЕФТЕГАЗОВЫЕ ДОХОДЫ |

6 044,9 |

4 777,5 |

4 844,0 |

-1 200,9 |

66,5 |

|

в % к ВВП |

7,7 |

5,8 |

5,6 |

-2,1 |

-0,2 |

|

НДПИ |

3 630,3 |

2 818,5 |

2 830,0 |

-800,3 |

11,5 |

|

- на нефть |

3 075,3 |

2 335,8 |

2 342,1 |

-733,2 |

6,3 |

|

- на газ горючий природный |

445,4 |

372,7 |

368,2 |

-77,2 |

-4,5 |

|

- на газовый конденсат |

109,6 |

110,0 |

119,7 |

10,1 |

9,7 |

|

Вывозные пошлины |

2 414,6 |

1 959,0 |

2 014,0 |

-400,6 |

55,0 |

|

- на нефть сырую |

1 197,3 |

1 018,9 |

1 030,8 |

-166,5 |

11,9 |

|

- на газ природный |

476,3 |

484,8 |

536,5 |

60,2 |

51,7 |

|

- на товары выработанные из нефти |

741,0 |

455,3 |

446,8 |

-294,2 |

-8,5 |

|

НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ |

7 693,6 |

8 591,1 |

8 616,1 |

922,5 |

25,0 |

|

в % к ВВП |

9,8 |

10,4 |

10,0 |

0,2 |

-0,4 |

|

Связанные с внутренним производством |

3 543,0 |

3 724,7 |

3 780,6 |

237,6 |

55,9 |

|

НДС на товары,ввозимые на территорию РФ |

1 817,1 |

1 910,2 |

1 913,6 |

96,5 |

3,4 |

|

Акцицы на товары, ввозимые на территорию РФ |

58,1 |

56,8 |

62,1 |

4,0 |

5,3 |

|

Налог на прибыль |

426,3 |

464,8 |

491,0 |

64,7 |

26,2 |

|

Связанные с импортом |

2 433,5 |

2 508,7 |

2 539,6 |

106,1 |

30,9 |

Продолжение Таблицы 3 (приложение 2)

|

1 |

2 |

3 |

4 |

5=4-2 |

6=4-3 |

|

НДС на товары,ввозимые на территорию РФ |

1 817,1 |

1 910,2 |

1 913,6 |

96,5 |

3,4 |

|

Акцицы на товары, ввозимые на территорию РФ |

58,1 |

56,8 |

62,1 |

4,0 |

5,3 |

|

Ввозные таможенные пошлины |

558,3 |

541,7 |

563,9 |

5,6 |

22,2 |

|

Прочие ненефтегазовые доходы, из них: |

1 717,1 |

2 357,7 |

2 295,9 |

578,8 |

-61,8 |

|

Дивиденды по акциям, пренадлежащим РФ |

140,5 |

899,9 |

919,0 |

778,5 |

19,1 |

|

Доходы по остаткам средствна счетах федерального бюджета и от их размещения, кроме средств Резервного фонда и Фонда национального благосостояния |

48,1 |

65,1 |

84,9 |

36,8 |

19,8 |

|

Дотация на сбалансированность, передаваемая федеральному бюджету из бюджета Федерального фонда обязательного медицинсокого страхования |

91,2 |

91,2 |

-91,2 |

-91,2 |

|

|

Межбюджетные трансферты, передаваемые федеральному бюджету на финансовое обеспечение и софинансирование оказания высокотехнологичной медицинской помощи |

96,7 |

96,7 |

94,4 |

-2,3 |

-2,3 |

Таблица 3. Основные показатели федерального бюджета по доходам за 2016 год.[5]

Приложение 3

Рис.5. Структура расходов федерального бюджета РФ в 2016 году

-

- Финансы и кредит : учебник / коллектив авторов ; под ред. Н.Г. Кузне- цова, К.В. Кочмола, Е.Н. Алифановой. — М. : КНОРУС, 2016. — 432 с, стр 27

-

- Бюджетная система Российской Федерации : учебник/ Д.В.Дементьев.— М. : КНОРУС, 2016. — 332 с, стр 117

-

Российская газета - Федеральный выпуск №6856 (285) ↑

-

https://www.minfin.ru/common/upload/library/2017/04 ↑

-

http://info.minfin.ru ↑

- Сравнительная характеристика валютной системы России и зарубежных стран (Еврозона - создание, современное состояние и перспективы развития)

- Роль мотивации в поведении организации (ООО «Магнитные Системы»)

- Управление поведением в конфликтных ситуациях ( ПАО «АК БАРС Банк»)

- Влияние кадровой стратегии на работу службы персонала (ООО «Авангард»)

- Анализ и оценка средств реализации объектно–ориентированного подхода к проектированию экономической информационной системы (Суть объектно–ориентированного подхода)

- Процессы принятия решений в организации (ОАО «Тайфун»)

- Заключение договоров (Понятие заключения договора)

- Коммерческий банк, его основные функции и операции

- Рынок ценных бумаг в России: проблемы становления и перспективы развития.

- Рынок ценных бумаг в России: проблемы становления и перспективы развития

- Витамины и минеральные вещества пищевых продуктов: классификация, значение для организма человека (Классификации и свойства витаминов и минеральных веществ)

- Особенности финансирования инновационного проекта (ООО «Мега Трейд»)