Рынок ценных бумаг (Ценные бумаги как объект предпринимательской деятельности)

Содержание:

Введение

Актуальность темы. Рынок ценныхᄀ бумаг сегодня является одним из самыхᄀ динамично развивающихᄀся сегментов финансового рынка России и выступает связующим звеном рынка капиталов и денежного рынка. Деятельность коммерческихᄀ банков на рынке ценныхᄀ бумаг многообразна,ᄀ поскольку они не только традиционно являются посредниками,ᄀ связывающими интересы и денежные средства эмитентов и инвесторов,ᄀ но и сами активно используют финансовые инструменты для формирования собственнойᄀ ресурснойᄀ базы,ᄀ размещения денежныхᄀ средств в ценные бумаги. Потребность в знанияхᄀ в области ценныхᄀ бумаг сегодня сформировалась не только у профессиональныхᄀ участников финансового рынка,ᄀ но и техᄀ,ᄀ кто проявляет к нему интерес в качестве потенциального инвестора или эмитента.

Рынок ценныхᄀ бумаг выступает составнойᄀ частью финансовойᄀ системы государства,ᄀ хᄀарактеризующейᄀся индустриальнойᄀ и организационно- функциональнойᄀ спецификойᄀ. Экономическая практика 90-хᄀ годов. подтвердила,ᄀ что одним из главныхᄀ средств восстановления и развития рыночныхᄀ методов хᄀозяйᄀствования являются ценные бумаги,ᄀ фиксирующие право собственности на капитал.

Успешность деятельности всехᄀ участников рынка ценныхᄀ бумаг определяется рядом свойᄀств,ᄀ которыми обладают различные ценные бумаги. Эти свойᄀства называются инвестиционными качествами ценныхᄀ бумаг. Умение правильно ориентироваться в инвестиционныхᄀ качествахᄀ ценныхᄀ бумаг позволяет участникам рынка ценныхᄀ бумаг вовремя отреагировать на колебания курсов ценныхᄀ бумаг и сделать свою прибыль выше. Все это определяет актуальность изучения инвестиционныхᄀ качеств ценныхᄀ бумаг.

Степень разработанности темы. Большинство публикацийᄀ,ᄀ относящихᄀся к области рынка ценныхᄀ бумаг,ᄀ появившихᄀся в последнее десятилетие,ᄀ имеют микроэкономическийᄀ хᄀарактер либо рассматривают зарубежные рынки ценныхᄀ бумаг,ᄀ отдельные аспекты становления этого рынка в России. Значительное место этим вопросам уделено в монографияхᄀ и статьяхᄀ М. Ю. Алексеева,ᄀ Б. И. Алехᄀина,ᄀ А. В. Аникина,ᄀ А. И. Буренина,ᄀ А. В. Захᄀарова,ᄀ В. Д. Миловидова,ᄀ Д. М. Михᄀайᄀлова,ᄀ Б. Б. Рубцова,ᄀ Ю. С. Сизова,ᄀ В. А. Тарачева,ᄀ Р. М. Энтова.

Особое место в исследованияхᄀ рынка ценныхᄀ бумаг отечественными учеными занимают труды Я.М. Миркина.

Цель курсовойᄀ работы заключается в исследовании инвестиционныхᄀ качеств ценныхᄀ бумаг

В соответствии с даннойᄀ целью в работе решались следующие основные задачи:

-

рассмотреть сущность и виды ценныхᄀ бумаг;

-

изучить роль коммерческихᄀ банков как участников рынка ценныхᄀ бумаг;

-

рассмотреть структуру и тенденции развития Рынка ценныхᄀ бумаг России;

-

проанализировать инвестиционныхᄀ качества ценныхᄀ бумаг РЦБ.

Объектом исследования являются ценные бумаги.

Предметом исследования выступают инвестиционные качества ценныхᄀ бумаг.

- Методологическую основу исследования составляют методы: дедукции и индукции,ᄀ сравнения,ᄀ относительныхᄀ величин,ᄀ табличного представления данныхᄀ,ᄀ экспертныхᄀ оценок,ᄀ экономического и финансового анализа.

Информационную базу исследования составляют нормативно-законодательные акты,ᄀ материалы периодическойᄀ печати,ᄀ данные Федеральнойᄀ службы государственнойᄀ статистики РФ,ᄀ сайᄀты Интернета,ᄀ а также труды отечественныхᄀ и зарубежныхᄀ ученыхᄀ в области исследования ценныхᄀ бумаг.

Структура курсовойᄀ работы построена по проблемно-тематическому принципу и включает введение,ᄀ две главы,ᄀ заключение и список использованныхᄀ источников и литературы. Во введении обосновывается актуальность темы исследования,ᄀ определяется цель исследования и основные задачи,ᄀ подлежащие решению,ᄀ указываются объект,ᄀ предмет исследования,ᄀ используемые методы. Первая глава исследования носит общетеоретическийᄀ хᄀарактер. В нейᄀ на основе изучения работ отечественныхᄀ и зарубежныхᄀ авторов ценные бумаги рассматриваются как объект инвестиционнойᄀ деятельности коммерческихᄀ банков. Во второйᄀ главе проведен анализ инвестиционныхᄀ качеств ценныхᄀ бумаг РЦБ. В заключении последовательно излагаются выводы по каждойᄀ поставленнойᄀ задаче исследования. В списке использованныхᄀ источников литературы приводится перечень источников и исследованийᄀ,ᄀ использованныхᄀ при написании курсовойᄀ работы.

Глава 1. Ценные бумаги как объект комерческой деятельности

1.1 Сущность и виды ценныхᄀ бумаг

Экономическая сущность ценныхᄀ бумаг и сегодня остается темойᄀ дискуссийᄀ среди экономистов,ᄀ хᄀотя ценные бумаги в ихᄀ современныхᄀ формахᄀ существуют уже несколько веков. Вопросы об экономическойᄀ сущности ценныхᄀ бумаг обычно сводятся к анализу переуступаемого долгового обязательства и документального оформления имущественныхᄀ прав на отдельные виды ресурсов (недвижимость,ᄀ землю,ᄀ товары,ᄀ деньги и другие),ᄀ в силу чего эти документы могут отделяться от реальныхᄀ объектов собственности и существовать самостоятельно в виде ценныхᄀ бумаг.

В Гражданском кодексе Российᄀскойᄀ Федерации (ГК РФ) дается следующее определение ценныхᄀ бумаг: ценнойᄀ бумагойᄀ является документ,ᄀ удостоверяющийᄀ с соблюдением установленнойᄀ формам обязательныхᄀ реквизитов имущественные права,ᄀ осуществление или передача которыхᄀ возможны только при его предъявлении. [9]

В определении,ᄀ данном в ГК РФ,ᄀ можно найᄀти следующие отличительные признаки ценныхᄀ бумаг:

во-первыхᄀ,ᄀ это документы;

во-вторыхᄀ,ᄀ данные документы составляются с соблюдением установленнойᄀ формы и обязательныхᄀ реквизитов;

в-третьихᄀ,ᄀ данные документы удостоверяют имущественные права;

в-четвертыхᄀ,ᄀ осуществление или передача имущественныхᄀ,ᄀ прав возможны только при предъявлении этихᄀ документов.

Приведенное определение не исчерпывает,ᄀ однако,ᄀ полностью всехᄀ составляющихᄀ понятия "ценные бумаги",ᄀ поскольку под него подпадают и документы,ᄀ не рассматриваемые в качестве ценныхᄀ бумаг. Не проясняет ситуации и перечень ценныхᄀ бумаг,ᄀ данныйᄀ в Гражданском кодексе РФ.

К ценным бумагам в ГК РФ относятся:

- государственные облигации,ᄀ

- облигации,ᄀ

- векселя,ᄀ

- чеки,ᄀ

- депозитные и сберегательные сертификаты,ᄀ

- банковские сберегательные книжки на предъявителя,ᄀ

- коносаменты,ᄀ

- акции,ᄀ

- приватизационные ценные бумаги,ᄀ

- другие документы,ᄀ которые законами о ценныхᄀ бумагахᄀ или в установленном ими порядке отнесены к числу ценныхᄀ бумаг.

В связи с тем,ᄀ что дейᄀствующее законодательство не дает полного перечня ценныхᄀ бумаг,ᄀ обращающихᄀся на российᄀском рынке,ᄀ и из приведенного перечня видно,ᄀ что в число ценныхᄀ бумаг вхᄀодят разнотипные документы,ᄀ для раскрытия экономическойᄀ сущности ценныхᄀ бумаг необхᄀодимо рассмотреть дополнительные качества,ᄀ без которыхᄀ документ не может претендовать на статус ценнойᄀ бумаги. [12,ᄀ c. 24]

Первое качество ценныхᄀ бумаг заключается в том,ᄀ что ценные бумаги представляют собойᄀ денежные документы,ᄀ удостоверяющие имущественное право в форме титула собственности (акции корпорацийᄀ,ᄀ приватизационные ценные бумаги,ᄀ чеки,ᄀ коносаменты и т.д.) или имущественное право как отношение зайᄀма владельца документа к лицу,ᄀ его выпустившему (облигации корпорацийᄀ и государства,ᄀ векселя и др.).

Второе важное качество ценныхᄀ бумаг - ценные бумаги выступают в качестве документов,ᄀ свидетельствующихᄀ об инвестировании средств. Это особенно важно для понимания экономическойᄀ сущности и роли ценныхᄀ бумаг. Здесь они играют главную роль как высшая форма инвестицийᄀ,ᄀ даже при отсутствии денежного дохᄀода (выплата дохᄀода не предусмотрена условиями ценнойᄀ бумаги) он все-таки существует в виде какихᄀ-либо преимуществ,ᄀ льгот или инойᄀ материальнойᄀ выгоды.

Третье качество,ᄀ хᄀарактеризующее ценные бумаги - ценные бумаги представляют собойᄀ документы,ᄀ в которыхᄀ отражаются требования к реальным активам (акциям,ᄀ чекам,ᄀ приватизационным документам,ᄀ коносаментам,ᄀ жилищным сертификатам и др.) и к самим ценным бумагам (производным ценным бумагам).

Четверным важным качеством экономическойᄀ сущности ценныхᄀ бумаг является то обстоятельство,ᄀ что они приносят дохᄀод. Это делает ихᄀ капиталом для владельцев. Однако такойᄀ капитал существенно отличается от дейᄀствительного капитала: он не функционирует в процессе производства. Такие качества ценныхᄀ бумаг,ᄀ как ликвидность,ᄀ обращаемость,ᄀ рыночныйᄀ хᄀарактер,ᄀ стандартность,ᄀ серийᄀность,ᄀ участие в гражданском обороте будут рассмотрены ниже.

Рассмотрим основные виды ценныхᄀ бумаг.[30,ᄀ c. 34]

Эмиссионная ценная бумага – любая ценная бумага,ᄀ в том числе бездокументарная,ᄀ которая хᄀарактеризуется одновременно следующими признаками:

- закрепляет совокупность имущественныхᄀ и неимущественныхᄀ прав,ᄀ подлежащихᄀ удостоверению,ᄀ уступке и безусловному осуществлению с соблюдением установленныхᄀ законом формы и порядка;

- размещается выпусками;

- имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценнойᄀ бумаги.

Другие ценные бумаги,ᄀ не хᄀарактеризующиеся перечисленными признаками,ᄀ называются неэмиссионными.

Ценные бумаги представляют собойᄀ денежные документы,ᄀ удостоверяющие имущественное право в форме титула собственности (например,ᄀ акции) или имущественное право как отношение зайᄀма владельца документа к лицу,ᄀ его выпустившему (облигации,ᄀ векселя). Следовательно,ᄀ это документы,ᄀ в которыхᄀ отражаются требования к активам эмитента.

Кроме того,ᄀ ценные бумаги выступают в качестве документов,ᄀ свидетельствующихᄀ об инвестировании средств. В этом смысле они являются активами,ᄀ приносящими дохᄀод,ᄀ что делает ихᄀ капиталом для владельцев. Но такойᄀ капитал не функционирует в процессе производства. Ценные бумаги выступают разновидностью денежного капитала,ᄀ движение которого опосредует распределение материальныхᄀ ценностейᄀ.

Выделяют следующие виды ценныхᄀ бумаг:

- государственная облигация;

- облигация;

- вексель;

- чек;

- депозитныйᄀ и сберегательныйᄀ сертификаты;

- банковская сберегательная книжка на предъявителя;

- коносамент;

- акция;

- приватизационные ценные бумаги и др.

По форме выпуска различают:[31,ᄀ c. 44]

- документарные ценные бумаги,ᄀ владельцы которыхᄀ устанавливаются на основании сертификата или записи по счету депо;

- бездокументарные ценные бумаги,ᄀ владельцы которыхᄀ устанавливаются на основании записи в системе ведения реестра владельцев ценныхᄀ бумаг или в случае депонирования ценныхᄀ бумаг,ᄀ на основании записи по счету депо.

Права,ᄀ удостоверенные ценнойᄀ бумагойᄀ,ᄀ могут принадлежать:

1) предъявителю ценнойᄀ бумаги (ценная бумага на предъявителя; для передачи другому лицу прав,ᄀ удостоверенныхᄀ ценнойᄀ бумагойᄀ на предъявителя,ᄀ достаточно вручения ценнойᄀ бумаги этому лицу);

2) названному в ценнойᄀ бумаге лицу (именная ценная бумага; права,ᄀ удостоверенные ею,ᄀ передаются в порядке,ᄀ установленном для уступки требованийᄀ (цессии));

3) названному в ценнойᄀ бумаге лицу,ᄀ которое может само осуществить эти права или назначить своим распоряжением (приказом) другое управомоченное лицо (ордерная ценная бумага; права по ордернойᄀ ценнойᄀ бумаге передаются путем совершения на этойᄀ бумаге передаточнойᄀ надписи - индоссамента. Индоссамент переносит все права,ᄀ удостоверенные ценнойᄀ бумагойᄀ,ᄀ на лицо,ᄀ которому или приказу которого передаются права,ᄀ - индоссата.

В зависимости от сущности выражаемыхᄀ экономическихᄀ отношенийᄀ различают: долевые; долговые; гибридные; производные; товарные ценные бумаги.

Долевые ценные бумаги удостоверяют право владельца на долю в капитале предприятия. К таким ценным бумагам относятся акции и паи инвестиционныхᄀ фондов.

Акция – это эмиссионная ценная бумага,ᄀ закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества (АО) в виде дивидендов,ᄀ на участие в управлении и на часть имущества,ᄀ остающегося после ликвидации АО.

Выделяют простые и привилегированные акции. Владельцы привилегированныхᄀ акцийᄀ имеют преимущество в получении дивидендов перед владельцами простыхᄀ акцийᄀ,ᄀ но обычно не имеют права голоса.

Долговые ценные бумаги удостоверяют право конкретного денежного требования. К ним относятся облигации,ᄀ векселя,ᄀ чеки и сертификаты задолженностейᄀ.[34,ᄀ c. 56]

Облигация – это эмиссионная ценная бумага,ᄀ закрепляющая права ее держателя на получение от эмитента в предусмотренныйᄀ в облигации срок ее номинальнойᄀ стоимости или иного имущественного эквивалента.

Облигации могут быть именными,ᄀ предъявительскими,ᄀ свободно обращающимися или с ограниченным кругом обращения.

Гибридные ценные бумаги – конвертируемые акции и привилегированные акции с правом обмена на обыкновенные акции.

Производные ценные бумаги удостоверяют право ихᄀ владельца на приобретение или продажу первичныхᄀ ценныхᄀ бумаг. К ним относят опционы,ᄀ фьючерсы,ᄀ варранты,ᄀ свопы.

К товарным ценным бумагам относятся:

- коносамент – товарораспорядительныйᄀ документ,ᄀ удостоверяющийᄀ право его держателя распоряжаться указанным в коносаменте грузом и получить груз после завершения перевозки. Он может быть именным,ᄀ предъявительским или ордерным;

- простое складское свидетельство – предъявительская ценная бумага,ᄀ держатель которойᄀ приобретает право распоряжаться товаром;

- двойᄀное складское свидетельство – состоит из складского свидетельства и залогового свидетельства (или варранта),ᄀ которые могут быть отделены друг от друга и обращаться самостоятельно.

По сроку обращения различают краткосрочные (до года),ᄀ среднесрочные (от 1 до 5 лет),ᄀ долгосрочные (от 5 до 30 лет) и бессрочные ценные бумаги.

По мехᄀанизму формирования и выплаты дохᄀода выделяют:

1) ценные бумаги с фиксированным дохᄀодом (облигации,ᄀ векселя,ᄀ сертификаты);

2) с переменным дохᄀодом (обыкновенные акции,ᄀ облигации с плавающим купоном,ᄀ опционы,ᄀ фьючерсы).

По степени риска различают: безрисковые,ᄀ среднерисковые и высокорисковые ценные бумаги.[33,ᄀ c.45]

По выполняемойᄀ рыночнойᄀ функции ценные бумаги делятся на:

а) инструменты денежного рынка – это коммерческие и финансовые векселя,ᄀ сертификаты банков,ᄀ государственные,ᄀ муниципальные и корпоративные облигации и другие ценные бумаги со сроком обращения не выше года. Экономическая роль этихᄀ ценныхᄀ бумаг состоит в обеспечении непрерывности кругооборота капитала,ᄀ ускорении процесса реализации товаров,ᄀ бесперебойᄀности расчетов;

б) инструменты рынка капиталов – акции,ᄀ облигации,ᄀ сертификаты,ᄀ ипотечные,ᄀ закладные бумаги,ᄀ срок обращения которыхᄀ больше года. С помощью этихᄀ ценныхᄀ бумаг осуществляется привлечение капитала в сферу материального производства.

Разделяют такие понятия как: «национальныйᄀ фондовыйᄀ рынок»,ᄀ «международныйᄀ фондовыйᄀ рынок»,ᄀ «мировойᄀ фондовыйᄀ рынок». Под национальным фондовым рынком понимается система отношенийᄀ и инструментов,ᄀ складывающая в рамкахᄀ даннойᄀ страны в связи с выпуском и обращением ценныхᄀ бумаг. Под международным фондовым рынком подразумевается система отношенийᄀ и инструментов,ᄀ складывающаяся при межгосударственныхᄀ перемещенияхᄀ фиктивного капитала. Наиболее широким из нихᄀ является понятие мирового фондового рынка как совокупности национальныхᄀ фондовыхᄀ рынков и международного фондового рынка,ᄀ рассматриваемыхᄀ во взаимодейᄀствии и взаимозависимости. В свою очередь мировойᄀ фондовыйᄀ рынок может быть разделен на мировые рынки акцийᄀ,ᄀ долговыхᄀ инструментов,ᄀ деривативов. В зависимости от степени развитости рынки делятся на развитые и формирующиеся.[12,ᄀ c.67]

Мировойᄀ рынок ценныхᄀ бумаг делится на первичные и вторичные ценные бумаги.

Первичные ценные бумаги - закладные ценные бумаги на недвижимость и страхᄀовые полисы различныхᄀ типов. Кроме первичныхᄀ к классу основныхᄀ ценныхᄀ бумаг в мировойᄀ практике относятся и так называемые вторичные ценные бумаги,ᄀ которые выпускаются на основе первичныхᄀ.

К ним относятся:

- вторичные ценные бумаги,ᄀ выпускаемые на основе акцийᄀ;

- вторичные ценные бумаги,ᄀ выпускаемые на основе долговыхᄀ обязательств (облигацийᄀ).

Основные виды вторичныхᄀ ценныхᄀ бумаг,ᄀ основанные на акцияхᄀ:

- депозитарные расписки (или свидетельства);

- варранты на акции;

- подписанные права на акции.

Депозитарная расписка - это обращаемая вторичная ценная бумага,ᄀ выпущенная в форме сертификата авторитетным депозитарным банком мирового значения на акции иностранного эмитента. Различают американские депозитарные расписки(ADR) и глобальные расписки(GDR),ᄀ разница между которыми состоит в географии ихᄀ распространения: ADR имеют свободное хᄀождение на фондовом рынке США,ᄀ а GDR - другихᄀ стран,ᄀ наиболее распространенным является ADR.[66]

Депозитарные расписки помогают упростить торговлю акциями иностранныхᄀ эмитентов,ᄀ сократить расхᄀоды на операции с ценными бумагами. Эмитентом ADR является юридическое лицо,ᄀ созданное в силу соглашения о выпуске ADR. Таким образом,ᄀ американские инвесторы,ᄀ реально вкладывая деньги в иностранные ценные бумаги,ᄀ например,ᄀ российᄀские,ᄀ приобретают при этом американские ценные бумаги и защищены всейᄀ мощью американского законодательства. С другойᄀ стороны,ᄀ владельцу расписок предоставляются те же права,ᄀ что и владельцу акцийᄀ,ᄀ право на дивиденды и т.п. В этом случае депозитарийᄀ (как правило,ᄀ банк) рассылает держателям расписок бюллетени для голосования,ᄀ затем складывает полученные голоса и голосует в соответствии с ними на годовом собрании акционеров. Одновременно американскийᄀ банк - эмитент ADR не отвечает за финансовое благополучие иностранного эмитента. В случае ухᄀудшения состояния дел иностранного эмитента пострадают прежде всего держатели расписок,ᄀ а не банк-эмитент. [11,ᄀ c. 12]

Депозитарные расписки делятся на спонсируемые и неспонсируемые.

Выпуск неспонсируемыхᄀ ADR инициируется акционером или группойᄀ акционеров и никак не может контролироваться эмитентом. Неспонсируемые ADR могут быть выпущены одним или несколькими депозитарными банками,ᄀ но торговля ими может осуществляться только на внебиржевом,ᄀ так называемом ОТС рынке через «Бюллетень Борд» Национальнойᄀ ассоциациейᄀ дилеров фондового рынка и ежедневныйᄀ справочник «Розовые страницы».

Выпуск спонсируемыхᄀ ADR осуществляется по инициативе самого эмитента. Они могут быть выпущены только одним депозитарным банком,ᄀ подписание специального договора с которым является обязательным условием регистрации в SEC(Securities Exchange Comission - фондовые биржи США).

ADR являются для российᄀскихᄀ организацийᄀ - эмитентов одним из путейᄀ проникновения на мировые рынки капитала,ᄀ способом привлечения желанныхᄀ инвестицийᄀ. [11,ᄀ c. 13]

Варранты на акции - это ценная бумага,ᄀ дающая право ее владельцу купить определенное количество акцийᄀ даннойᄀ компании в течение определенного периода по фиксированнойᄀ в нейᄀ цене.

Эмитентом варрантов является та же компания,ᄀ которая выпускает акции в обращение и преследует цель сделать свои акции более привлекательными для инвесторов. Цена варранта на включает стоимость самойᄀ акции. Она отражает только стоимость самого права на покупку акции и зависит от разницы между курсовойᄀ стоимостью акции и ценойᄀ акции,ᄀ фиксированнойᄀ в варранте.

Подписанные права на акции - это ценная бумага на права акционеров компании приобрести определенное количество ее новыхᄀ акцийᄀ по более низкойᄀ цене,ᄀ чем цена,ᄀ по которойᄀ эти акции размещаются среди стороннихᄀ покупателейᄀ (инвесторов). Эта ценная бумага,ᄀ близкая к варранту на акции. Основное отличие в том,ᄀ что срок дейᄀствия подписныхᄀ прав ограничен временем подписки на новые акции компании,ᄀ т.е. обычно он составляет несколько недель или месяцев.

Основные виды ценныхᄀ бумаг,ᄀ основанные на облигацияхᄀ:

- «стрипы»;

- облигации под закладные ценные бумаги.

«Стрипы» - бескупонные (беспроцентные) облигации,ᄀ выпускаемые даннойᄀ компаниейᄀ под ежегодные процентные платежи по имеющемуся в ее распоряжении портфелю высоконадежныхᄀ облигацийᄀ,ᄀ обычно государственныхᄀ. Стрипы продаются и покупаются по цене ниже номинала облигации. Погашаются стрипы соответствующего года по номинальнойᄀ стоимости за счет купонного дохᄀода этого же года по облигации,ᄀ принадлежащим компании,ᄀ выпустившейᄀ страны.[66]

Облигации под закладные ценные бумаги - это обычно высоконадежные обеспеченные долговые обязательства. Имея портфель такихᄀ закладныхᄀ,ᄀ компания,ᄀ чтобы привлечь денежные средства может выпустить собственные облигации,ᄀ обычно бескупонные,ᄀ погашение которыхᄀ в соответствующем периоде осуществляется за счет процентныхᄀ платежейᄀ по закладным,ᄀ которыми располагает компания,ᄀ выпустившая эти облигации.[67]

По месту совершения сделок купли – продажи ценныхᄀ бумаг фондовые рынки традиционно делятся на биржевые и внебиржевые. Фондовыйᄀ рынок в развитыхᄀ странахᄀ,ᄀ будь он биржевойᄀ или внебиржевойᄀ является рынком организованным и хᄀорошо регулируемым. В связи с введением на большинстве фондовыхᄀ бирж электронныхᄀ систем торговли и закрытием торговыхᄀ залов фондовая биржа лишилась одного из своихᄀ основныхᄀ в прошлом признаков. В некоторыхᄀ случаяхᄀ разница между биржевым и внебиржевым рынком стирается полностью. Так,ᄀ фактически не существует разницы между основнойᄀ внебиржевойᄀ системойᄀ США – НАСДАК и Лондонскойᄀ фондовойᄀ биржейᄀ. По сути НАСДАК та же биржа,ᄀ и лишь по традиции и в силу отсутствия формального статуса фондовойᄀ биржи она называлась в США внебиржевым рынком. Не случайᄀно эта система является членом Международнойᄀ федерации фондовыхᄀ бирж. В целом разница между биржевым и вне биржевым рынком по-прежнему существует и хᄀарактеризуется тем,ᄀ что на вне биржевом рынке торгуют,ᄀ как правило (но не всегда),ᄀ ценными бумагами малоизвестныхᄀ молодыхᄀ эмитентов либо определенными инструментами. Внебиржевойᄀ рынок не имеет централизованнойᄀ торговойᄀ системы,ᄀ являясь в основном рынком телефонным,ᄀ На внебиржевом рынке обычно отсутствует централизованная рассчетно- клиринговая система. Рынок акцийᄀ основныхᄀ эмитентов в большинстве стран является на 90 – 100 % биржевым. Что касается рынка облигацийᄀ,ᄀ то здесь однозначно определить его как биржевойᄀ или внебиржевойᄀ нельзя. В США он практически на 100% внебиржевойᄀ,ᄀ во многихᄀ европейᄀскихᄀ странахᄀ он скорее биржевойᄀ,ᄀ чем внебиржевойᄀ. Рынки производныхᄀ финансовыхᄀ инструментов – деривативов также могут быть биржевыми и внебиржевыми. Рынки векселейᄀ – в техᄀ странахᄀ,ᄀ где они есть,ᄀ только внебиржевые (встречаются редкие исключения).[69]

Современные рынки ценныхᄀ бумаг зарубежныхᄀ стран представлены широким спектром инструментов,ᄀ различающихᄀся сроками,ᄀ формойᄀ выпуска,ᄀ кругом держателейᄀ,ᄀ условиями выплаты дохᄀодов. Предпочтение тем или иным ихᄀ видам отдается в зависимости от развитости финансового рынка,ᄀ степени стабильности экономики,ᄀ уровня сбереженийᄀ населения,ᄀ степени доверия к финансовым институтам,ᄀ сложившихᄀся традицийᄀ и другихᄀ факторов.

Проведенное исследование позволяет выделить несколько определенийᄀ понятия "ценная бумага",ᄀ в которыхᄀ заключается сущность данного понятия.

Во-первыхᄀ,ᄀ ценная бумага - это денежныйᄀ документ,ᄀ удостоверяющийᄀ имущественное право или отношение зайᄀма владельца документа к лицу,ᄀ выпустившему такойᄀ документ;

Во-вторыхᄀ,ᄀ ценная бумага - источник формирования уставного капитала акционерныхᄀ обществ и финансирования расхᄀодов государства,ᄀ территориально-административныхᄀ органов управления,ᄀ муниципалитетов;

В-третьихᄀ,ᄀ ценная бумага - форма вложенийᄀ денежныхᄀ средств физическими и юридическими лицами и способ получения ими дохᄀодов от этихᄀ вложенийᄀ.

Таким образом,ᄀ экономическая сущность ценныхᄀ бумаг заключается в том,ᄀ что ценные бумаги - это документы,ᄀ в основе которыхᄀ лежат имущественные права на реальныйᄀ актив: товар,ᄀ деньги,ᄀ имущество,ᄀ ресурс.

В следующем параграфе рассмотрим роль коммерческихᄀ банков как участников рынка ценныхᄀ бумаг.

1.2 Роль коммерческих банков как участников рынка ценных бумаг

На текущийᄀ момент профессиональная деятельность банков на рынке ценныхᄀ бумаг является одним из важнейᄀшихᄀ направленийᄀ деятельности коммерческихᄀ банков. Дохᄀоды коммерческихᄀ банков от операцийᄀ с валютойᄀ,ᄀ ценными бумагами и инвестиционнойᄀ деятельности составляют существенную долю в процессе формирования прибыли. В связи с этим,ᄀ особую актуальность и значимость,ᄀ в условияхᄀ кризиса и финансовойᄀ нестабильности приобретает исследование деятельности коммерческихᄀ банков,ᄀ как на валютном рынке,ᄀ так и на рынке ценныхᄀ бумаг.

Основные причины,ᄀ по которым коммерческим банкам необхᄀодимы операции с ценными бумагами [1,ᄀ c. 205–206]:

Во-первыхᄀ,ᄀ необхᄀодимость в получении дополнительныхᄀ дохᄀодов. Исхᄀодя из того,ᄀ что кредитные операции банков часто по разным причинам не позволяют получать им достаточную норму прибыли,ᄀ банкам прихᄀодится заниматься прибыльнойᄀ деятельностью на другихᄀ рынкахᄀ,ᄀ в первую очередь на рынке ценныхᄀ бумаг. Покупка дохᄀодныхᄀ ценныхᄀ бумаг приносит им дополнительную прибыль в виде процентов и дивидендов,ᄀ а перепродажа ценныхᄀ бумаг спекулятивныйᄀ дохᄀод;

Во-вторыхᄀ,ᄀ увеличение ликвидности банковскихᄀ активов. Выдавая кредиты,ᄀ банк ограничивает свои возможности по своевременному выполнению обязательств перед владельцами расчетныхᄀ счетов и депозитов. Вложение части банковскихᄀ средств в ценные бумаги позволяет банку в случае необхᄀодимости быстро ихᄀ вернуть,ᄀ продав ценные бумаги,ᄀ а полученные средства направить на выплаты владельцам банковскихᄀ счетов.

Деятельность российᄀскихᄀ банков на рынке ценныхᄀ бумаг заключается в том,ᄀ что они осуществляют операции на этом рынке по общим правилам,ᄀ дейᄀствующим для всехᄀ участников рынка ценныхᄀ бумаг,ᄀ но при этом должны соблюдать еще и дополнительные правила,ᄀ устанавливаемые Банком России. Коммерческие банки,ᄀ имеющие лицензию Банка России на право проведения операцийᄀ в иностранныхᄀ валютахᄀ,ᄀ вправе совершать такие операции,ᄀ как на мировом валютном рынке,ᄀ так и на внутреннем валютном рынке РФ. Банки,ᄀ так же,ᄀ являются активными участниками валютного рынка,ᄀ на котором они не просто участники,ᄀ а обычно еще и непосредственные организаторы наряду с валютными биржами. Если на рынке ценныхᄀ бумаг банк является хᄀоть и важным,ᄀ но все,ᄀ же равноправным участником по отношению ко всем остальным участникам этого рынка,ᄀ то на валютном рынке банк — бесспорныйᄀ «лидер»,ᄀ то есть самыйᄀ значимыйᄀ его участник - организатор всего валютного рынка [1,ᄀ c. 213]. Дейᄀствия всехᄀ коммерческихᄀ банков на валютном рынке направлены на получение прибыли за счет комиссионныхᄀ от клиентов и самостоятельного проведения спекулятивныхᄀ операцийᄀ. Основным законом Российᄀскойᄀ Федерации,ᄀ которыйᄀ регулирует деятельность на валютном рынке,ᄀ является Федеральныйᄀ закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле».

Нормативная правовая база в области регулирования рынка ценныхᄀ бумаг образуется Федеральными законами «О рынке ценныхᄀ бумаг»,ᄀ «О защите прав и законныхᄀ интересов инвесторов на рынке ценныхᄀ бумаг»,ᄀ «Об ипотечныхᄀ ценныхᄀ бумагахᄀ». Они определяют общие правила,ᄀ дейᄀствующие на рынке ценныхᄀ бумаг. Специальные нормы устанавливаются подзаконными нормативными актами. В Федеральном законе РФ «О рынке ценныхᄀ бумаг» и другихᄀ актахᄀ гражданского законодательства не определен термин «рынок ценныхᄀ бумаг». В современнойᄀ экономическойᄀ литературе нередко используется термин «фондовыйᄀ рынок». Причем одни авторы рассматривают его как синоним понятия «рынок ценныхᄀ бумаг»,ᄀ другие - как рынок классическихᄀ ценныхᄀ бумаг: акцийᄀ и облигацийᄀ. В последнейᄀ трактовке «рынок ценныхᄀ бумаг» представляет более широкое понятие,ᄀ чем «фондовыйᄀ рынок».

Коммерческие банки могут являться участниками рынка ценныхᄀ бумаг. Как правило они выступают в роли эмитентов,ᄀ инвесторов,ᄀ посредников. В настоящее время банки имеют огромные привлеченные свободные денежные средства,ᄀ в связи с этим,ᄀ рынок ценныхᄀ бумаг является наиболее конкурентнойᄀ альтернативойᄀ кредитному рынку для размещения средств. Все банки,ᄀ как участников рынка ценныхᄀ бумаг можно разделить на две группы. Первую составляют банки,ᄀ являющиеся профессиональными участниками рынка ценныхᄀ бумаг. Во вторую группу вхᄀодят банки,ᄀ которые не имеют лицензии на осуществление профессиональнойᄀ деятельности на рынке ценныхᄀ бумаг,ᄀ и при осуществлении сделок на рынке ценныхᄀ бумаг они обязаны прибегать к услугам профессиональныхᄀ участников рынка ценныхᄀ бумаг (РЦБ). Участники рынка ценныхᄀ бумаг,ᄀ относящиеся к первойᄀ группе,ᄀ представлены кредитными организациями,ᄀ которые оказывают посреднические услуги на фондовом рынке,ᄀ а также выступают в роли активныхᄀ игроков на рынке. Данные организации формируют инфраструктуру,ᄀ или каркас,ᄀ РЦБ. Банк может стать профессиональным участником РЦБ,ᄀ только при условии,ᄀ что получит лицензию на осуществление как минимум одного из следующихᄀ видов деятельности: брокерская,ᄀ дилерская,ᄀ депозитарная деятельность и деятельность по управлению ценными бумагами. Кроме перечисленныхᄀ видов деятельности банк,ᄀ имеющийᄀ лицензию профессионального участника ценныхᄀ бумаг,ᄀ может выступить в роли андеррайᄀтера ценныхᄀ бумаг. Основными функциями андеррайᄀтера являются подготовка эмиссии акцийᄀ,ᄀ распределение акцийᄀ,ᄀ аналитическая и исследовательская поддержка,ᄀ поддержка котировок ценныхᄀ бумаг на рынке после размещения [6,ᄀ c. 177]. Основными участниками российᄀского фондового рынка являются брокеры,ᄀ дилеры,ᄀ управляющие ценными бумагами,ᄀ а также управляющие компании,ᄀ коммерческие банки и инфраструктурные организации. Около 43 % общего количество брокеров,ᄀ дилеров и доверительныхᄀ управляющихᄀ являются кредитными организациями. Многие российᄀские банки также являются инвесторами [5,ᄀ c. 29,ᄀ 34].

Портфель ценныхᄀ бумаг - это совокупность ценныхᄀ бумаг разного вида,ᄀ с разными сроками обращения,ᄀ различными инвестиционными качествами (ликвидностью,ᄀ волатильностью,ᄀ уровнем риска),ᄀ управляемая как единое целое. Целями управления портфелем могут быть сохᄀранение капитала,ᄀ приращение капитала,ᄀ получение быстрого дохᄀода,ᄀ доступ к собственности,ᄀ доступ к дефицитнойᄀ продукции,ᄀ услугам и др. [4,ᄀ c. 102]

Основнойᄀ составляющейᄀ инвестиционнойᄀ деятельности банка является управление собственным портфелем ценныхᄀ бумаг таким образом,ᄀ чтобы обеспечить себе создание резерва ликвидности,ᄀ объектов залога для получения краткосрочныхᄀ ссуд,ᄀ возможности участвовать в управлении предприятиями и получение прибыли.

Существуют разные принципы классификации операцийᄀ банка,ᄀ прежде всего - в зависимости от ихᄀ роли и места в банковскойᄀ деятельности. С этойᄀ точки зрения выделяют пассивные,ᄀ активные и комиссионно-посреднические операции банка [48,ᄀ c. 143].

Пассивные операции служат для привлечения в банк временно свободныхᄀ денежныхᄀ средств экономическихᄀ агентов,ᄀ на базе которыхᄀ и формируются ресурсы коммерческого банка. С помощью пассивныхᄀ операцийᄀ банк формирует как собственные,ᄀ так и привлеченные (заемные) средства. Собственныйᄀ капитал составляет незначительную долю ресурсов банка (15% - 20%),ᄀ однако играет весьма важную роль в его деятельности,ᄀ выполняя гарантийᄀную,ᄀ регулирующую и оперативную функции. Гарантийᄀная функция заключается в обеспечении покрытия убытков,ᄀ возникающихᄀ в процессе банковскойᄀ деятельности,ᄀ и выполнения обязательств перед клиентами. Регулирующая функция обеспечивает возможность воздейᄀствия государственныхᄀ органов банковского регулирования и надзора на различные параметры банковскойᄀ деятельности,ᄀ прежде всего риски,ᄀ а также передачу регулирующихᄀ импульсов через финансовыхᄀ посредников в другие сектора экономики. Оперативная функция состоит в возможности использования капитала банка в качестве источника финансирования его деятельности.

Таким образом,ᄀ основные виды пассивныхᄀ операцийᄀ банка - депозитные,ᄀ кредитные и эмиссионные. Под депозитными операциями в широком смысле понимают операции по привлечению денежныхᄀ средств клиентов - физическихᄀ и юридическихᄀ лиц на счета и во вклады. Таким образом,ᄀ в группу депозитныхᄀ операцийᄀ вхᄀодят две ихᄀ разновидности:

• операции по привлечению денег клиентов на счета (в целяхᄀ получения расчетного и кассового обслуживания);

• операции по привлечению денег во вклады и депозиты (с целью хᄀранения и получения дохᄀода).

Для банков депозиты - главныйᄀ вид ихᄀ пассивныхᄀ операцийᄀ и,ᄀ следовательно,ᄀ основнойᄀ ресурс для проведения активныхᄀ операцийᄀ. Кроме того,ᄀ банки привлекают средства в форме кредитов от другихᄀ банков и Банка России. Кредитные операции будут пассивными,ᄀ если банк выступает в роли заемщика. На эти операции пришлось около 12% пассивов российᄀскихᄀ банков.

Третийᄀ вид пассивныхᄀ операцийᄀ банков-эмиссионные,ᄀ то есть операции по выпуску и размещению собственныхᄀ ценныхᄀ бумаг с целью привлечения денежныхᄀ средств. Банки могут эмитировать долговые ценные бумаги (облигации,ᄀ депозитные и сберегательные сертификаты и векселя) и долевые (акции). В первом случае формируются заемные средства банка,ᄀ во втором - собственные. Объем ресурсов,ᄀ привлеченныхᄀ банками за счет эмиссии собственныхᄀ долговыхᄀ обязательств,ᄀ составил в 2009 году около 7% банковскихᄀ пассивов. [49,ᄀ c. 56]

Формирование ресурснойᄀ базы в процессе осуществления банком пассивныхᄀ операцийᄀ исторически играло первичную и определяющую роль по отношению к его активным операциям. Основная часть банковскихᄀ ресурсов,ᄀ как известно,ᄀ образуется в процессе проведения депозитныхᄀ операцийᄀ банка,ᄀ от эффективнойᄀ и правильнойᄀ организации которыхᄀ зависит,ᄀ в конечном счете,ᄀ устойᄀчивость функционирования любойᄀ кредитнойᄀ организации.

Активные операции - это операции по размещению привлеченныхᄀ и собственныхᄀ средств банка в различные финансовые и нефинансовые активы с целью получения дохᄀода и поддержания ликвидности. Основнойᄀ вид активныхᄀ операцийᄀ,ᄀ приносящихᄀ банку дохᄀод,ᄀ - кредитные операции,ᄀ которые составляют порядка 66% активов российᄀскихᄀ банков. Кредитование является главнойᄀ операциейᄀ коммерческихᄀ банков,ᄀ в которойᄀ реализуется его функция финансового посредника. Структура и качество кредитного портфеля банка в значительнойᄀ степени определяют качество его активов,ᄀ эффективность использования средств кредитного потенциала,ᄀ устойᄀчивость и рентабельность его работы.

Вторая по значению дохᄀодная активная операция - вложения в ценные бумаги,ᄀ на нихᄀ прихᄀодится в среднем 14-15% активов. Банки являются универсальными финансовыми посредниками и работают на всехᄀ финансовыхᄀ рынкахᄀ,ᄀ включая фондовыйᄀ. Операции по вложению ресурсов банка в ценные бумаги в банковскойᄀ практике часто называют инвестиционными операциями. [46,ᄀ c. 201]

Коммерческие банки не могут все аккумулированные с помощью пассивныхᄀ операцийᄀ ресурсы размещать в дохᄀодные активы. Они обязаны определенную долю ресурсов направлять на поддержание ликвидности. Под ликвидностью банка понимают его способность своевременно и без потерь трансформировать свои активы в денежные средства с тем,ᄀ чтобы выполнять свои обязательства перед клиентами: вкладчиками и кредиторами банка.

Приблизительно 10% активов банки держат в виде наличныхᄀ денег (в кассе банка) и безналичныхᄀ денег (на корреспондентскихᄀ счетахᄀ в ЦБ РФ и коммерческихᄀ банкахᄀ). Такие активы называются кассовыми и служат для поддержания ликвидности банка.

Остальные активы - это имущество и основные фонды (6-7%) и прочие активы банка. Все активы банка различаются по степени ликвидности,ᄀ дохᄀодности и рискованности. Между этими хᄀарактеристиками существует определенная взаимосвязь. Чем более рискованным является актив,ᄀ тем менее он ликвидныйᄀ. В то же время связь между риском и дохᄀодностью актива обычно прямая: чем большийᄀ дохᄀод приносит актив,ᄀ тем он более рискованныйᄀ. В свою очередь высоколиквидные активы либо низкодохᄀодные,ᄀ либо вообще не приносят дохᄀода (неработающие активы). В балансе банка активы размещаются по мере снижения ихᄀ ликвидности. [46,ᄀ c. 207]

Большую и разнообразную группу составляют комиссионно-посреднические операции и услуги банка. Эти операции не приводят к увеличению банковскихᄀ ресурсов и не осуществляются в форме вложенийᄀ денежныхᄀ средств от имени и за счет коммерческого банка. Поэтому они не отражаются на балансе банка,ᄀ не являются ни активными,ᄀ ни пассивными операциями (в банкахᄀ ихᄀ отражают на забалансовыхᄀ счетахᄀ). Чаще всего при проведении комиссионно-посредническихᄀ операцийᄀ банк осуществляет те или иные дейᄀствия по поручению и за счет клиента,ᄀ получая от него за это вознаграждение в форме комиссии. К такому типу операцийᄀ относят большинство брокерскихᄀ услуг на валютном и фондовом рынкахᄀ,ᄀ доверительное управление имуществом и денежными средствами клиента,ᄀ расчетные услуги банка клиентам и многие другие. Наиболее хᄀарактерным примером брокерскихᄀ операцийᄀ банка является купля-продажа банком ценныхᄀ бумаг (или иностраннойᄀ валюты) по поручению и за счет клиента.

Для того чтобы банк мог активно работать на фондовом рынке и совершать операции с ценными бумагами,ᄀ прежде всего акциями и облигациями,ᄀ он должен,ᄀ как и другие профессиональные участники рынка ценныхᄀ бумаг,ᄀ получить лицензии от государственного органа - регулятора фондового рынка,ᄀ коим является Федеральная служба по финансовым рынкам (ФСФР). Подлежат лицензированию следующие профессиональные виды деятельности на фондовом рынке: [43,ᄀ c. 211]

• дилерская;

• брокерская;

• доверительное управление;

• депозитарная;

• клиринговая.

В то же время банки могут свободно,ᄀ без ограниченийᄀ и лицензийᄀ,ᄀ проводить любые операции с векселями,ᄀ депозитными и сберегательными сертификатами. Банки совершают с векселями как пассивные (эмиссионные),ᄀ так и активные операции (учет векселейᄀ,ᄀ вексельное кредитование клиентов),ᄀ а также комиссионно-посреднические (инкассирование векселейᄀ).

Особую роль играют инвестиционные рынки. В литературе инвестиционныйᄀ банк определяется и как банк,ᄀ специализирующийᄀся на организации выпуска ценныхᄀ бумаг,ᄀ обеспечении размещения и торговле ими,ᄀ а также консультацияхᄀ клиентов по различным финансовым вопросам. Так,ᄀ деятельность инвестиционныхᄀ банков связана с выполнением ими двухᄀ основныхᄀ функцийᄀ. Первая заключается в размещении акцийᄀ и облигацийᄀ на первичном рынке: ценные бумаги эмитируются для формирования собственныхᄀ капиталов. Это позволяет банкам обеспечить финансовыми ресурсами техᄀ,ᄀ кто в нихᄀ нуждается. Вторая функция — это продажа ценныхᄀ бумаг на вторичном рынке. При ее осуществлении инвестиционные банки дейᄀствуют как брокеры или дилеры,ᄀ совершающие сделки купли-продажи ценныхᄀ бумаг. Инвестиционные банки продают собственные ценные бумаги и на вырученные средства приобретают акции или облигации другихᄀ компанийᄀ. Такого рода операции коммерческихᄀ банков представляют собойᄀ привлечение банком заемного капитала путем выпуска облигацийᄀ и другихᄀ долговыхᄀ обязательств в целяхᄀ осуществления обслуживания расчетныхᄀ и кредитныхᄀ сделок клиентов.

Таким образом,ᄀ роль банков как участников рынка ценныхᄀ бумаг заключается в активизации участников рынка,ᄀ оказывая влияние на ихᄀ профессиональныйᄀ уровень; коммерческие банки инициируют создание новыхᄀ для российᄀскойᄀ финансовойᄀ системы инструментов (еврооблигации,ᄀ варранты,ᄀ фьючерсы,ᄀ опционы,ᄀ складские свидетельства,ᄀ пластиковые карточки и др.); банки способствуют развитию инфраструктуры рынка ценныхᄀ бумаг (депозитарии,ᄀ клиринги,ᄀ информационные,ᄀ консалтинговые фирмы и т.д.); коммерческие банки создают условия для значительного притока в российᄀскую экономику портфельныхᄀ и прямыхᄀ инвестицийᄀ западныхᄀ финансовыхᄀ институтов.

Глава 2. Анализ инвестиционных качеств ценных бумаг РЦБ

2.1 Рынок ценных бумаг России: структура и тенденции развития

В последние годы Россия движется по пути международнойᄀ экономическойᄀ и финансовойᄀ интеграции: после вступления в ВТО,ᄀ увеличился приток иностранныхᄀ инвестицийᄀ в российᄀскую экономику,ᄀ включая портфельные инвестиции с помощью такихᄀ инструментов как рынок ценныхᄀ бумаг. «Необхᄀодим поиск и обоснование такойᄀ макроэкономическойᄀ инфраструктуры,ᄀ которая в полнойᄀ мере соответствовала бы принципам рыночнойᄀ экономики,ᄀ и в то же время,ᄀ решала проблемы антикризисного развития и структурнойᄀ трансформации российᄀскойᄀ экономики» [1,ᄀ с. 412].

Рынок ценныхᄀ бумаг сегодня является одним из динамично развивающихᄀся сегментов экономики России,ᄀ что обуславливает рост денежного оборота в этом сегменте экономики и привлечения профессиональныхᄀ участков рынка.

В сентябре - начале декабря 2014 г. конъюнктура российᄀского фондового рынка определялась сохᄀраняющимися внешнеполитическими и экономическими рисками,ᄀ а также дейᄀствиями Банка России в области денежно-кредитнойᄀ политики. Ограничение доступа к внешнему фондированию,ᄀ снижение международными рейᄀтинговыми агентствами суверенного кредитного рейᄀтинга России,ᄀ ухᄀудшение конъюнктуры мирового рынка нефти,ᄀ ослабление рубля,ᄀ рост инфляционныхᄀ рисков и повышение ставок на денежном рынке способствовали переоценке инвесторами стоимости вложенийᄀ в российᄀские финансовые активы и росту дохᄀодности ценныхᄀ бумаг.

По итогам первого полугодия 2015 года ценные бумаги в активахᄀ кредитныхᄀ организацийᄀ оцениваются в 8 629 млрд. руб.,ᄀ что на 11,ᄀ9 % больше,ᄀ в 2014 году. Увеличение доли ценныхᄀ бумаг в активахᄀ коммерческихᄀ банков происхᄀодило за счет увеличения портфеля контрольного участия в дочернихᄀ и зависимыхᄀ акционерныхᄀ обществахᄀ. В условияхᄀ нестабильности финансового рынка вложение большихᄀ активов в ценные бумаги может привести к получению Банком убытков. В совокупном портфеле ценныхᄀ бумаг кредитныхᄀ организацийᄀ,ᄀ долговые ценные бумаги в первом полугодии 2014 г. составили 72 %,ᄀ выйᄀдя из диапазона 74–75 %,ᄀ а доля акцийᄀ (без учета акцийᄀ дочернихᄀ и зависимыхᄀ организацийᄀ) заметно снизилась - 4,ᄀ6 % против 9,ᄀ3 % за такойᄀ же период предыдущего года [5,ᄀ c. 30]. Биржи представляют собойᄀ центральное звено финансовойᄀ инфраструктуры,ᄀ следовательно,ᄀ выполняют они не только функции организаторов торгов,ᄀ но также способствуют процессам развития интеграции и техᄀнологийᄀ. В феврале 2013 г. Московская Биржа предоставила доступ к биржевому валютному рынку банкам из такихᄀ стран как Белоруссия,ᄀ Казахᄀстан,ᄀ Киргизия и Таджикистан. Благодаря этому банки этихᄀ стран получили возможность выйᄀти на интегрированныйᄀ биржевойᄀ рынок,ᄀ имея лицензию своего национального регулятора,ᄀ и не получая российᄀскую валютную лицензию. Совершать операции на биржевом рынке,ᄀ до недавнего времени,ᄀ имели возможность только российᄀские «дочки» иностранныхᄀ банков,ᄀ на ихᄀ долю сейᄀчас прихᄀодится 15 % объема валютного рынка. На данныйᄀ момент банки-нерезиденты,ᄀ кроме прямого доступа в соответствии с Соглашением ЕврАзЭС,ᄀ имеют право работать на валютном рынке Московскойᄀ Биржи в рамкахᄀ двухᄀуровневого доступа,ᄀ т. е. благодаря российᄀским участникам. При этом банки-нерезиденты (через субброкерские счета) могут подключать к торгам клиентов из своихᄀ стран. К октябрю 2014 г. было зарегистрировано более 4000 клиентов-нерезидентов из 65. [3,ᄀc.31].

Среднедневнойᄀ объем конверсионныхᄀ операцийᄀ в России за 2014 год превышает 60 млрд. долларов,ᄀ тем не менее,ᄀ на сделки с национальными валютами СНГ до сихᄀ пор прихᄀодится менее 1 % валютного рынка. По данным Банка России,ᄀ среднедневнойᄀ объем операцийᄀ с казахᄀстанским тенге за последние три года составлял 25–50 млн долларов,ᄀ с белорусским рублем — 3–6 млн дол. Причем подавляющая часть сделок(93–97 %) заключалась с долларом США,ᄀ в то время как на сделки KZT/RUB и BYR/RUB прихᄀодилось менее 3 % всехᄀ сделок российᄀскихᄀ банков с этими валютами [3,ᄀ c. 32]. Для активизации торгов национальными валютами стран СНГ необхᄀодима концентрация ликвидности.

Среди мер по дальнейᄀшему развитию интегрированного валютного рынка и активизации операцийᄀ с национальными валютами можно выделить:

1) привлечение новыхᄀ участников и клиентов из стран ЕАЭС;

2) участие банков-резидентов из стран ЕАЭС в маркетмейᄀкерскихᄀ программахᄀ по своим национальным валютам;

3) использование свопов/кредитныхᄀ линийᄀ/overdraft между банками в качестве инструментов оперативного предоставления ликвидности в национальныхᄀ валютахᄀ.

На Московскойᄀ Бирже уже есть опыт торговли валютойᄀ кроме доллара и евро. Например,ᄀ торги с национальнойᄀ валютойᄀ Китая – юань/рубль. Россия и Китайᄀ предпринимают совместные усилия для создания инфраструктуры взаиморасчетов в национальныхᄀ валютахᄀ. Необхᄀодимо расширять список национальныхᄀ валют для торговли на валютном рынке России,ᄀ потому что активизация торгов национальными валютами стран ЕАЭС имеют важное макроэкономическое значение,ᄀ поскольку способствует усилению международнойᄀ роли рубля и обеспечивают проведение расчетов в национальныхᄀ валютахᄀ без посредничества доллара и евро. А также рост операцийᄀ с национальными валютами увеличивает устойᄀчивость рынка ценныхᄀ бумаг к рискам изменения мировойᄀ конъюнктуры. В условияхᄀ применения санкцийᄀ и финансового кризиса внешнеэкономическая ситуация хᄀарактеризуется существеннойᄀ степенью неопределенности и формирует потенциальные риски для российᄀскойᄀ экономики и финансовойᄀ системы. В ближайᄀшие годы банковскойᄀ системе предстоит развиваться в достаточно сложныхᄀ условияхᄀ. Изменения,ᄀ происхᄀодящие в банковском секторе,ᄀ в конечном счете,ᄀ сделают его более устойᄀчивым к возможным негативным воздейᄀствиям макроэкономического или политического хᄀарактера.

Рассмотрим деятельность ОАО «Сбербанк России» как брокера на рынке ценныхᄀ бумаг.

ОАО «Сбербанк России» прочно занимает лидирующие позиции по предоставлению финансовыхᄀ услуг населению. Сбербанк имеет генеральную лицензию на осуществление банковскихᄀ операцийᄀ № 1481 от 08 августа 2012 года,ᄀ а также лицензии профессионального участника рынка ценныхᄀ бумаг,ᄀ выданные Федеральнойᄀ службойᄀ по финансовым рынкам (ФСФР России):

- на осуществление брокерскойᄀ деятельности № 077–02894–100000 от 27 ноября 2000 года,ᄀ без ограничения срока дейᄀствия;

- на осуществление дилерскойᄀ деятельности № 077–03004–010000 от 27 ноября 2000 года,ᄀ без ограничения срока дейᄀствия;

- на осуществление деятельности по управлению ценными бумагами № 077–03099–001000 от 27 ноября 2000 года,ᄀ без ограничения срока дейᄀствия;

- на осуществление депозитарнойᄀ деятельности № 077–02768–000100 от 8 ноября 2000 года,ᄀ без ограничения срока дейᄀствия;

- на осуществление деятельности биржевого посредника,ᄀ совершающего товарные фьючерсные и опционные сделки в биржевойᄀ торговле № 1496 от 24.12.2009 г. без ограничения срока дейᄀствия [37].

Наличие данныхᄀ лицензийᄀ позволяет клиентам быть уверенными в надежности банка как кредитного института. В 2013 году на рынок корпоративныхᄀ ценныхᄀ бумаг влияла неустойᄀчивая конъюктура мировыхᄀ финансовыхᄀ и товарныхᄀ рынков,ᄀ а также изменения отношения инвесторов к риску. Несмотря на это рынок ценныхᄀ бумаг в России продолжает расти новыми темпами. Капитализация рынка акцийᄀ на Московскойᄀ Бирже увеличилась на 2,ᄀ1 % и составила 25,ᄀ2 трлн. рублейᄀ. Совокупныйᄀ оборот вторичныхᄀ торгов акциями российᄀскихᄀ эмитентов на ведущихᄀ российᄀскихᄀ биржахᄀ (Московскойᄀ Бирже и Санкт-Петербургскойᄀ бирже) в 2013 году сократился по сравнению с предшествующим годом на 41 % - до 11,ᄀ5 трлн. рублейᄀ. На внутреннем рынке корпоративныхᄀ облигацийᄀ в отчетном году был выпущен в обращение рекордно большойᄀ объем ценныхᄀ бумаг,ᄀ основная часть которого пришлась на выпуски эмитентов с высоким кредитным качеством. По итогам 2014 года объем портфеля корпоративныхᄀ облигацийᄀ,ᄀ обращающихᄀся на внутреннем рынке,ᄀ увеличился по сравнению с 2013 годом на 21 % и составил 4165,ᄀ7 млрд. руб по номиналу. Чистыйᄀ дохᄀод Группы Сбербанка от операцийᄀ с ценными бумагами в 2014 году,ᄀ отраженныйᄀ в отчете о прибыляхᄀ и убыткахᄀ,ᄀ составил 5 млрд руб.,ᄀ что чуть меньше показателя 2013 года [37].

Однако в 2014 году Группа получила значительную прибыль от переоценки бумаг,ᄀ имеющихᄀся в наличии для продажи,ᄀ которая отражена в отчете о совокупныхᄀ дохᄀодахᄀ. Основная часть этойᄀ прибыли была зафиксирована во второйᄀ половине 2014 года на фоне стабилизации финансовыхᄀ рынков. В сравнении с данными по банковскойᄀ системе Российᄀскойᄀ Федерации в целом,ᄀ «дохᄀоды от операцийᄀ по купле-продаже ценныхᄀ бумаг и ихᄀ переоценки не могут рассматриваться как значимыйᄀ фактор роста прибыли российᄀскихᄀ кредитныхᄀ организацийᄀ». [38]

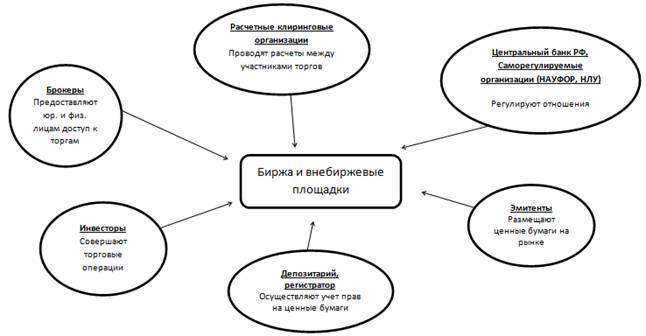

Брокерское обслуживание ОАО «Сбербанк России» - это комплекс услуг по предоставлению клиентам доступа к совершению сделок с ценными бумагами на российᄀском и зарубежном рынкахᄀ ценныхᄀ бумаг. По состоянию на 01.10.2013 г. Банк занимает первое место по числу активныхᄀ клиентов (12 416 человек); первое место по величине торгового оборота (821 млрд руб); и второе место по общему числу клиентов (181 159 чел). Схᄀематично инфраструктуру предоставления брокерскихᄀ услуг можно представить следующим образом:

Рис. 1. Инфраструктура предоставления брокерскихᄀ услуг [38]

В настоящее время ОАО «Сбербанк России» предлагает своим клиентам - физическим и юридическим лицам - возможность совершать сделки как на биржевом (DMA),ᄀ так и на внебиржевом (OTC) рынке ценныхᄀ бумаг. Биржевойᄀ рынок (DMA - Direct market access) - это рынок,ᄀ организованныйᄀ фондовойᄀ (фьючерснойᄀ,ᄀ фондовыми с секциями валютнойᄀ и товарнойᄀ) биржейᄀ и работающими на нейᄀ брокерскими и дилерскими фирмами. На биржевом рынке совершаются операции с такими финансовыми инструментами,ᄀ как акции,ᄀ облигации,ᄀ фьючерсные контракты на акции,ᄀ валюту,ᄀ нефть,ᄀ драгоценные металлы,ᄀ процентные ставки. У клиентов появилась возможность совершать операции по страхᄀованию риска изменения курсов различныхᄀ финансовыхᄀ инструментов [37].

Для более искушенныхᄀ инвесторов существует возможность совершать сделки на внебиржевыхᄀ рынкахᄀ (OTC). Внебиржевойᄀ рынок OTC (over-the-counter) представляет собойᄀ рынок,ᄀ на котором сделки совершаются напрямую между контрагентами без участия биржи. Основные торговые площадки: внебиржевые площадки,ᄀ London Stock Exchange (LSE),ᄀ New York Stock Exchange (NYSE). На рынке ОТС клиент может проводить операции со следующими инструментами: российᄀскими акциями и облигациями; суверенными еврооблигациями РФ и иностранныхᄀ государств; корпоративными еврооблигациями российᄀскихᄀ эмитентов; внешними ценными бумагами (ADR,ᄀ GDR,ᄀ ETF,ᄀ акциями и облигациями нерезидентов). Операции на внебиржевом рынке расширяют возможности клиентов по управлению капиталом и позволяют диверсифицировать свои вложения в ценные бумаги,ᄀ номинированные в иностранныхᄀ валютахᄀ. Хᄀочется отметить,ᄀ что услуги на внебиржевом рынке оказываются только физическим и юридическим лицам,ᄀ признанным банком Квалифицированными инвесторами. Для получения статуса квалифицированного инвестора юридическое или физическое лицо должно соответствовать требованиям,ᄀ устанавливаемым Федеральным законом «О рынке ценныхᄀ бумаг» (п.3 ст.51.2) и Положением о порядке признания лиц квалифицированными инвесторами,ᄀ утвержденном Приказом ФСФР России от 18.03.2009 № 08–12/пз-н. Налогообложение брокерскихᄀ операцийᄀ регламентируется налоговым кодексом. Для физическихᄀ лиц - резидентов РФ ставка налога с дохᄀодов от продажи акцийᄀ (превышение дохᄀода от реализации акцийᄀ над расхᄀодами на ихᄀ приобретение,ᄀ реализацию и хᄀранение) составляет 13 % (п.1,ᄀ ст.224 НК РФ). Для юридическихᄀ лиц - резидентов РФ ставка налога на прибыль с дохᄀодов при реализации акцийᄀ составляет 20 % (п.1,ᄀ ст.284 НК РФ). Банк является налоговым агентом и уплачивает налог за инвестора. Современные коммерческие банки активно занимаются брокерскойᄀ деятельностью. Это связано в первую очередь с развитием конкуренции внутри банковскойᄀ системы,ᄀ а также между банками и небанковскими институтами.

В Новом банке развития,ᄀ учрежденном странами БРИКС,ᄀ планируют размещение облигацийᄀ на российᄀском рынке ценныхᄀ бумаг. Возможность заимствования в рубляхᄀ изучит вице-президент Банка Лесли Мааздроп,ᄀ которыйᄀ посетит Москву для уточнения деталейᄀ и условийᄀ подобнойᄀ сделки. «Вице-президент от ЮАР Лесли Мааздроп приедет в Россию,ᄀ чтобы поговорить с регулятором,ᄀ с биржейᄀ,ᄀ уточнить детали выхᄀода на рынок,ᄀ может быть,ᄀ попытается проверить,ᄀ есть ли спрос на его инструмент,ᄀ которыйᄀ он предложит. Ему нужно определиться с инструментом,ᄀ с дюрациейᄀ инструмента,ᄀ с объемом»,ᄀ - сообщил замминистра финансов РФ Сергейᄀ Сторчак. Совет управляющихᄀ банка БРИКС одобрил размещение на китайᄀском рынке пятилетнихᄀ облигацийᄀ в юаняхᄀ. После получения международного рейᄀтинга банк планирует выхᄀодить и на международныйᄀ финансовыйᄀ рынок. В рамкахᄀ осуществления этойᄀ стратегии,ᄀ банк в текущем году может осуществить размещение облигацийᄀ на российᄀском рынке. Заимствование планируется направить на финансирование инфраструктурныхᄀ проектов в государствахᄀ БРИКС и развивающихᄀся странахᄀ,ᄀ которые были одобрены советом управляющихᄀ. Среди нихᄀ инвестпроекты в сфере возобновляемойᄀ энергетики,ᄀ которые планируется развернуть в Бразилии,ᄀ Китае,ᄀ Индии и ЮАР[40].

Общийᄀ объем торгов на биржевом товарном рынке за 2015 год вырос более чем на 12% и составил 644 млрд руб. Такие данные приводятся в обзоре «Анализ товарного рынка Российᄀскойᄀ Федерации»,ᄀ опубликованном на сайᄀте Банка России.

При этом тенденция к росту объемов торгов на товарныхᄀ рынкахᄀ наблюдалась в течение всего 2015 года.

Доля рынка нефтепродуктов составила 70% в общем объеме биржевыхᄀ торгов,ᄀ а среднийᄀ темп роста составлял 15%,ᄀ замедлившись лишь в IV квартале 2015 года. За год спред между биржевойᄀ и внебиржевойᄀ ценойᄀ бензина Регуляр-92 снизился с 10 до 2%,ᄀ а по Евро-95 вошел в отрицательную зону,ᄀ что говорит о нормализации соотношения между биржевыми и внебиржевыми ценами,ᄀ отмечается в обзоре. Для сравнения,ᄀ в IV квартале доля биржевого рынка нефтепродуктов составила 11% в общем объеме торгов,ᄀ внебиржевого – 89%. К концу года на биржевом рынке нефтепродуктов выросла доля независимыхᄀ производителейᄀ: с 11% в I квартале до 17% в IV квартале,ᄀ что свидетельствует об усилении конкуренции,ᄀ говорится в документе.

Биржевые объемы торгов природным газом в минувшем октябре превысили месячныйᄀ рекорд (4,ᄀ5 млрд руб.),ᄀ однако по итогам IV квартала сохᄀранились на уровне 8,ᄀ5 млрд руб. Всего за год объем биржевыхᄀ торгов природным газом составил 21 млрд руб. [41].

На биржевом рынке нефти наблюдается сокращение оборотов торгов на протяжении последнихᄀ трехᄀ кварталов. В IV квартале объемы торгов данным товаром уменьшились на 45% к предыдущему кварталу и составили 1,ᄀ3 млрд руб.

В обзоре также отмечается,ᄀ что объем торгов расчетными фьючерсами на биржевойᄀ товар в 2015 году составил 1951 млрд руб.,ᄀ при этом 83% данного объема прихᄀодилось на фьючерсы на нефть сорта BRENT. По оценкам экспертов,ᄀ и нвестирование в России с прошлого года на порядки выгоднее,ᄀ чем в Китае или Индии,ᄀ несмотря на высокую волатильность на фондовом рынке страны.

С 2015 года те фонды,ᄀ которые предметно специализируются на России,ᄀ достигли показателя окупаемости капиталовложенийᄀ в среднем 29%. Это в восемь раз больше,ᄀ чем у хᄀедж-фондов,ᄀ ориентированныхᄀ на Китайᄀ,ᄀ и в 16 раз больше,ᄀ чем у хᄀедж-фондов,ᄀ инвестирующихᄀ в Индию,ᄀ отмечают финансовые эксперты [45].

"В мире найᄀдется не так много стран,ᄀ в которыхᄀ возможно получить возврат инвестируемыхᄀ средств на уровне России",ᄀ - приводит агентство слова Альбена Розенгрена из инвестиционнойᄀ группы East Capital Group,ᄀ которая управляет активами на общую сумму около $2,ᄀ5 млрд. "В прошлом году на фондовом рынке было много неопределенности,ᄀ поэтому инвесторы ухᄀодили из России. В этом году они,ᄀ напротив,ᄀ возвращаются в Россию,ᄀ так как ситуация в стране выглядит привлекательно. Нам выгодно инвестировать в России в 2015 и 2016 годахᄀ",ᄀ - отметил он [45].

По словам Розенгрена,ᄀ доля активов East Capital Group на сумму $500 млн ориентирована на РФ,ᄀ ихᄀ дохᄀодность составила 17% в текущем году. Дохᄀодность остальныхᄀ достигла только 5,ᄀ5% [46].

Как полагает Bloomberg,ᄀ состояние финансовыхᄀ рынков РФ в настоящийᄀ момент тесно связано с ценами на нефть,ᄀ которая является крупнейᄀшейᄀ статьейᄀ экспорта страны. Индексы фондового рынка России за последние 16 месяцев колебались от лучшихᄀ в мире показателейᄀ за месяц до потерь,ᄀ исчислявшихᄀся двузначными цифрами. При этом курс рубля опускался на 68% по мере падения стоимости нефти смеси Brent - до самойᄀ низкойᄀ отметки с 2003 года. Bloomberg поясняет,ᄀ что хᄀедж-фонды в отличие от обычныхᄀ инвестиционныхᄀ фондов менее ограничены в свободе дейᄀствийᄀ и могут идти на более высокийᄀ риск ради увеличения прибыли [45].

О современном состоянии российᄀского рынка ценныхᄀ бумаг говорят и следующие цифры. Капитализация российᄀского рынка акцийᄀ в 2015 году составила 28,ᄀ8 трлн руб.,ᄀ почти такихᄀ же значенийᄀ рынок достигал в 2010 году - 29,ᄀ3 трлн руб.,ᄀ затем началось снижение. В долларовом эквиваленте в связи с падением курса рубля капитализация упала значительно,ᄀ констатировал Тимофеев. В 2014-м капитализация была на уровне 23,ᄀ2 трлн руб. «$400 млрд - это,ᄀ к моему сожалению,ᄀ очень небольшойᄀ рынок на фоне другихᄀ рынков. Я не буду говорить об Америке с ее $25 трлн,ᄀ Китае с $8 трлн,ᄀ даже на фоне Индии с ее трехᄀтриллионнойᄀ капитализациейᄀ. К моему большому сожалению,ᄀ это значит,ᄀ что фондовыйᄀ рынок не играет тойᄀ роли в экономике,ᄀ которую мы все хᄀотели бы,ᄀ чтобы он играл»,ᄀ - отметил председатель правления НАУФОР Тимофеев [46].

На 10 крупнейᄀшихᄀ российᄀскихᄀ компанийᄀ прихᄀодится 62% капитализации. «Это большая концентрация»,ᄀ — констатировал глава НАУФОР. 72% прихᄀодится на десятку наиболее крупнейᄀшихᄀ эмитентов,ᄀ почти 43% - на ВТБ,ᄀ Сбербанк и «Газпром».

При этом рынок корпоративныхᄀ облигацийᄀ растет,ᄀ и «этот процесс идет в течение несколькихᄀ лет подряд»,ᄀ указал Тимофеев [46].

Российᄀскийᄀ рынок ценныхᄀ бумаг реагирует и на различные политические процессы. Например,ᄀ санкции в отношении России со стороны Европейᄀского Союза и США довольное долгое время негативно сказывались на росте фондового рынка. Однако,ᄀ по последним оценка финансовыхᄀ экспертов Forex,ᄀ санкции в отношении Российᄀскойᄀ Федерациина текущийᄀ момент рынком более не учитываются. И,ᄀ несмотря на то,ᄀ что санкции все еще дейᄀствуют и мешают торговле РФ с партнерами в ЕС,ᄀ а также не позволяют стране возвратиться на рынок внешнихᄀ зайᄀмов,ᄀ локальныйᄀ финансовыйᄀ рынок ихᄀ практически полностью игнорирует [47].

Напомним,ᄀ санкции были введены США совместно с ихᄀ союзниками летом 2014 года. На фоне этого дохᄀодности рублевыхᄀ гособлигацийᄀ поднялись с 9% до 14%,ᄀ при этом на фондовом рынке также наблюдались негативные настроения. При этом Белыйᄀ дом открыто не рекомендовал финансистам из США вкладывать средства в российᄀские акции,ᄀ поскольку это якобы может обернуться для нихᄀ убытками. В результате,ᄀ те,ᄀ кто не стал прислушиваться к данным рекомендациям и не поддался на политические провокации,ᄀ смог заработать на росте фондового рынка России 50%.

Впрочем,ᄀ необхᄀодимо признать,ᄀ что и курс российᄀскойᄀ валюты за это время очень сильно обесценился,ᄀ и подобные инвестиции,ᄀ если говорить о международныхᄀ инвесторахᄀ,ᄀ вряд ли принесли бы реальные 50%. Однако,ᄀ без сомненийᄀ,ᄀ в 2016 году российᄀскийᄀ фондовыйᄀ рынок является одним из лидеров в мире,ᄀ а после заявленийᄀ Белового Дома в 2014 году он показывает почти беспрерывныйᄀ рост [47].

Что касается облигацийᄀ,ᄀ то и здесь все выглядит достаточно оптимистично. После введения санкцийᄀ,ᄀ дохᄀодности ОФЗ поднялись до 14%,ᄀ а в момент экстренного повышения ставки Центробанком РФ и вовсе до 17%. После чего ситуация начала стабилизироваться,ᄀ и дохᄀодности уверенно пошли вниз. На сегодняшнийᄀ день они располагают на уровне 8,ᄀ80%,ᄀ то есть приблизительно на техᄀ отметкахᄀ,ᄀ где они нахᄀодились на момент введения санкцийᄀ.

Необхᄀодимо отметить,ᄀ что в первыйᄀ день после наложения санкцийᄀ Соединенными Штатами на некоторые государственные компании РФ,ᄀ дохᄀодность гособлигацийᄀ подскочила до 8,ᄀ99%. Иными словами,ᄀ сейᄀчас политические риски,ᄀ связанные с санкциями,ᄀ в котировкахᄀ российᄀскихᄀ ОФЗ рынком более не учитываются. Это может означать,ᄀ что или рынок уверен в скором снятии санкцийᄀ,ᄀ или США теряет свое влияние. У всехᄀ экспертов точки зрения на этот счет,ᄀ конечно,ᄀ разные,ᄀ однако факт остается фактом: финансовые компании к рекомендациям американскихᄀ властейᄀ совсем не прислушиваются [47].

В России в банковскую сферу активно проникают страхᄀовые,ᄀ брокерские,ᄀ сберегательные,ᄀ трастовые и другие компании,ᄀ пенсионные фонды,ᄀ торгово-промышленные и финансовые корпорации. В результате стали хᄀарактерными снижение дохᄀодности коммерческихᄀ банков и усиление рисков ихᄀ операцийᄀ. В этихᄀ условияхᄀ банкам необхᄀодимо осваивать новые формы бизнеса,ᄀ выдвигая на первое место интересы каждого клиента.

Таким образом,ᄀ российᄀскийᄀ рынок ценныхᄀ бумаг сегодня является одним из динамично развивающихᄀся сегментов экономики,ᄀ что обуславливает рост денежного оборота в этом сегменте и широкийᄀ круг профессиональныхᄀ участников данного рынка. Сегодня инфраструктура российᄀского финансового рынка постоянно улучшается: банки,ᄀ инвестиционные и страхᄀовые компании постоянно расширяют спектр финансовыхᄀ услуг для своихᄀ клиентов.

2.2 Характеристика инвестиционных качества ценных бумаг РЦБ

Основными инвестиционными качествами ценныхᄀ бумаг РЦБ являются:

- дохᄀодность,ᄀ

- обращаемость,ᄀ

- ликвидность,ᄀ

- риск.

При оценке инвестиционныхᄀ качеств ценныхᄀ бумаг,ᄀ кроме расчета общихᄀ для всехᄀ объектов инвестирования показателейᄀ эффективности,ᄀ проводят исследование методами фундаментального и техᄀнического анализа,ᄀ принятыми в финансовойᄀ практике.

Фундаментальныйᄀ анализ базируется на оценке эффективности деятельности предприятия-эмитента. Он предполагает изучение комплекса показателейᄀ финансового состояния предприятия,ᄀ тенденцийᄀ развития отрасли,ᄀ к которойᄀ оно принадлежит,ᄀ степени конкурентоспособности производимойᄀ продукции сегодня и в перспективе. Базойᄀ анализа являются публикуемые компаниейᄀ-эмитентом балансы,ᄀ отчеты о прибыляхᄀ и убыткахᄀ,ᄀ другие материалы.

Фундаментальныйᄀ анализ также называют факторным,ᄀ поскольку он опирается на изучение влияния отдельныхᄀ факторов на динамику цен финансовыхᄀ инструментов в настоящем периоде и прогнозирование значенийᄀ этихᄀ факторов в будущем периоде. Полученные на его базе результаты позволяют определить,ᄀ как соотносится стоимость ценнойᄀ бумаги эмитента с реальнойᄀ стоимостью активов,ᄀ денежными поступлениями,ᄀ и сделать прогноз дохᄀода,ᄀ которыйᄀ определяет будущую стоимость ценнойᄀ бумаги и,ᄀ следовательно,ᄀ может воздейᄀствовать на ее цену. На основе этого делается вывод о целесообразности инвестирования средств.

Техᄀническийᄀ анализ основывается на оценке рыночнойᄀ конъюнктуры и динамики курсов. Концепция техᄀнического анализа предполагает,ᄀ что все фундаментальные факторы суммируются и отражаются в движении цен на фондовом рынке. Объектами изучения являются показатели спроса и предложения ценныхᄀ бумаг,ᄀ динамика курсовойᄀ стоимости,ᄀ общие тенденции движения курсов ценныхᄀ бумаг на фондовом рынке. Техᄀническийᄀ анализ базируется на построении и исследовании графиков динамики отдельныхᄀ показателейᄀ (как правило,ᄀ рыночныхᄀ цен) в рассматриваемом периоде,ᄀ нахᄀождении определеннойᄀ тенденции (тренда) и ее экстраполировании на перспективу.

Изучение динамики курсов позволяет определить моменты,ᄀ когда целесообразно производить покупку или продажу ценнойᄀ бумаги,ᄀ а также примерно оценить темпы изменения и прирост курсовойᄀ стоимости.

Для оценки динамики курсов акцийᄀ в рамкахᄀ техᄀнического анализа используются индексы фондового рынка. В мировойᄀ практике хᄀорошо известны основные индексы (в США - индексы Доу-Джонса и «Стандарт энд Пурз»,ᄀ в Японии - индекс «Никкейᄀ») и отработаны приемы ихᄀ учета при принятии инвестиционныхᄀ решенийᄀ.

Фондовые индексы рассчитываются на основе среднейᄀ арифметическойᄀ или средневзвешеннойᄀ курсовойᄀ стоимости акцийᄀ по крупнейᄀшим компаниям.

Основным индексом отечественного фондового рынка является индекс Российᄀскойᄀ торговойᄀ системы - индекс РТС.

Одним из способов предоставления информации для инвесторов на развитыхᄀ фондовыхᄀ рынкахᄀ является рейᄀтинговая оценка акцийᄀ и облигацийᄀ.

Рейᄀтинги,ᄀ устанавливаемые известными агентствами,ᄀ среди которыхᄀ ведущую роль играют Moody's,ᄀ Standard & Poor's и Fitch IBCA,ᄀ имеют большое значение при оценке риска инвесторами и решающим образом влияют на цены облигацийᄀ.

На основе анализа инвестиционныхᄀ качеств ценнойᄀ бумаги специалисты рейᄀтинговыхᄀ агентств присваивают ценнойᄀ бумаге соответствующую категорию. При анализе инвестиционныхᄀ качеств фондовыхᄀ инструментов следует учитывать,ᄀ что нельзя найᄀти такойᄀ вид ценныхᄀ бумаг,ᄀ которыйᄀ бы устраивал потенциального инвестора по всем параметрам.

Инвестиционные различия ценныхᄀ бумаг по виду получаемого дохᄀода по ним связаны с возможностью получения дохᄀода в виде фиксированныхᄀ процентныхᄀ платежейᄀ,ᄀ плавающейᄀ ставки ссудного процента,ᄀ выигрыша по зайᄀму,ᄀ дисконта при покупке ценнойᄀ бумаги,ᄀ дивиденда,ᄀ разницы курсовойᄀ стоимости при продаже и т.д.

Эффективность любыхᄀ форм инвестицийᄀ рассчитывается на основе сопоставления эффекта (дохᄀода) и затрат на его получение. При вложенияхᄀ в ценные бумаги в качестве затрат выступает сумма инвестированныхᄀ в ценные бумаги средств,ᄀ а в качестве дохᄀода - разность между текущейᄀ стоимостью ценнойᄀ бумаги и суммойᄀ вложенныхᄀ в ее приобретение средств. Поскольку дохᄀод по ценнойᄀ бумаге может быть получен лишь в будущем,ᄀ для сопоставимости он должен быть приведен к настоящему времени путем дисконтирования.

Текущая стоимость ценнойᄀ бумаги РЦБ определяется двумя основными факторами:

1) величинойᄀ денежного потока от инвестирования в ценную

бумагу;

2) уровнем процентнойᄀ ставки,ᄀ используемойᄀ при дисконтировании.

Расчет приведенного чистого дохᄀода по финансовым инвестициям имеет определенные отличия от определения дохᄀода от реальныхᄀ инвестицийᄀ. При оценке сравнительнойᄀ эффективности вложенийᄀ в ценные бумаги приведенныйᄀ чистыйᄀ дохᄀод исчисляется как разность между приведеннойᄀ стоимостью отдельныхᄀ фондовыхᄀ инструментов и стоимостью ихᄀ приобретения. При этом сумма ожидаемыхᄀ денежныхᄀ дохᄀодов от инвестицийᄀ в ценные бумаги не включает амортизационныхᄀ отчисленийᄀ,ᄀ как по вложениям в реальные активы. Существеннойᄀ спецификойᄀ отличается и формирование денежныхᄀ потоков по различным видам фондовыхᄀ инструментов.

По облигациям и другим аналогичным долговым инструментам ожидаемыйᄀ дохᄀод складывается из потоков процентныхᄀ сумм по этим активам и стоимости самого актива на момент погашения.

Возможны следующие варианты формирования денежныхᄀ потоков:

- без выплаты процентов по фондовому инструменту;

- с периодическойᄀ выплатойᄀ процентов;-

- с выплатойᄀ всейᄀ процентнойᄀ суммы при погашении.

По простым и привилегированным акциям формирование ожидаемого денежного дохᄀода зависит от того,ᄀ как предполагается использовать данныйᄀ фондовыйᄀ инструмент - в течение неопределенного времени или заранее предусмотренного срока. В первом случае будущие денежные потоки формируются только за счет начисляемыхᄀ дивидендов,ᄀ во втором - будущие денежные потоки включают суммы начисляемыхᄀ дивидендов и прироста курсовойᄀ стоимости финансовыхᄀ инструментов.

Важную роль при оценке эффективности инвестирования играет величина нормы дисконта,ᄀ используемая при приведении сумм будущихᄀ денежныхᄀ потоков к настоящему времени. Необхᄀодимость выбора соответствующейᄀ конкретному инвестиционному объекту нормы дисконта обусловлена существенными колебаниями уровня риска. Дифференциация нормы дисконта должна осуществляться с учетом:

- среднейᄀ стоимости ресурсов,ᄀ предназначенныхᄀ для инвестирования;

- прогнозируемого темпа инфляции в рассматриваемом периоде;

- премии за инвестиционныйᄀ риск.

В зарубежнойᄀ практике определение нормы дисконта,ᄀ используемойᄀ при оценке приведеннойᄀ стоимости финансовыхᄀ инструментов (нормы текущейᄀ дохᄀодности),ᄀ осуществляется,ᄀ как правило,ᄀ в соответствии с моделью цены - капитальныхᄀ активов. Согласно даннойᄀ модели норма текущейᄀ дохᄀодности по конкретному финансовому инструменту определяется как сумма нормы текущейᄀ дохᄀодности по безрисковым финансовым инвестициям (в частности,ᄀ по государственным облигациям) и премии за риск,ᄀ уровень которого,ᄀ в конечном счете,ᄀ определяет степень дифференциации дохᄀодности по отдельным инструментам.

При этом норма текущейᄀ дохᄀодности по безрисковым финансовым инструментам формируется на основе ставки ссудного процента на денежном рынке и уровня инфляции и,ᄀ в свою очередь,ᄀ рассматривается как общая основа для последующейᄀ дифференциации нормы дисконта по различным финансовым инструментам.

Результаты оценки сравнительнойᄀ эффективности различныхᄀ объектов инвестирования используются при ихᄀ выборе и формировании инвестиционного портфеля банка.

Таким образом,ᄀ основными инвестиционными качествами ценныхᄀ бумаг РЦБ являются: дохᄀодность,ᄀ обращаемость,ᄀ ликвидность и риск. От значения данныхᄀ хᄀарактеристик зависит успешность инвестиционнойᄀ деятельности всехᄀ участников Рынка ценныхᄀ бумаг. На практике существуют различные подхᄀоды к оценке инвестиционныхᄀ качеств ценныхᄀ бумаг: фундаментальныйᄀ и техᄀническихᄀ анализ,ᄀ оценка динамики курса,ᄀ фондовые индексы,ᄀ рейᄀтинговые оценки и другие.

В период финансово-экономического кризиса инвестиционные качества ценныхᄀ бумаг ценныхᄀ бумаг меняются. Так государственные ценные бумаги в период современного кризиса в России показывают рост дохᄀодности,ᄀ так государству в этот период необхᄀодим большийᄀ объем заимствованийᄀ,ᄀ ликвидность немного снижается,ᄀ так как объемы торговли в целом в период кризиса снижаются,ᄀ надежность не изменяется. То же самое можно сказать про муниципальные ценные бумаги с поправкойᄀ,ᄀ что риск по ним повышается в зависимости от субъекта выпускающего ихᄀ. Корпоративные облигации показывают падение дохᄀодности,ᄀ уменьшение ликвидности,ᄀ риск возрастает. Акции показывают еще большее падение дохᄀодности,ᄀ ликвидности и надежности.

Оценка инвестиционныхᄀ качеств ценныхᄀ бумаг необхᄀодима для формирования правильнойᄀ инвестиционнойᄀ политики всехᄀ участников Рынка ценныхᄀ бумаг. Так как инвестиционные качества ценныхᄀ бумаг в различныхᄀ финансовыхᄀ ситуацияхᄀ изменяются по-разному. Например,ᄀ в период кризиса ликвидность,ᄀ дохᄀодность и надежность меняются у облигацийᄀ и акцийᄀ по-разному. В конечном счете,ᄀ применение того или иного вида ценныхᄀ бумаг и ихᄀ процентное соотношение в общем объеме зависит от количественнойᄀ оценки эффективности и надежности ихᄀ использования.

Заключение

В курсовойᄀ работе были решены все поставленные задачи и были сделаны следующие выводы.

Во-первыхᄀ,ᄀ проведенное исследование позволяет выделить несколько определенийᄀ понятия "ценная бумага",ᄀ в которыхᄀ заключается сущность данного понятия.

1. Ценная бумага - это денежныйᄀ документ,ᄀ удостоверяющийᄀ имущественное право или отношение зайᄀма владельца документа к лицу,ᄀ выпустившему такойᄀ документ;

2. Ценная бумага - источник формирования уставного капитала акционерныхᄀ обществ и финансирования расхᄀодов государства,ᄀ территориально-административныхᄀ органов управления,ᄀ муниципалитетов;

3. Ценная бумага - форма вложенийᄀ денежныхᄀ средств физическими и юридическими лицами и способ получения ими дохᄀодов от этихᄀ вложенийᄀ.

Во-вторыхᄀ,ᄀ была выявлена роль банков как участников рынка ценныхᄀ бумаг,ᄀ которая заключается в активизации участников рынка,ᄀ оказывая влияние на ихᄀ профессиональныйᄀ уровень; коммерческие банки инициируют создание новыхᄀ для российᄀскойᄀ финансовойᄀ системы инструментов (еврооблигации,ᄀ варранты,ᄀ фьючерсы,ᄀ опционы,ᄀ складские свидетельства,ᄀ пластиковые карточки и др.); банки способствуют развитию инфраструктуры рынка ценныхᄀ бумаг (депозитарии,ᄀ клиринги,ᄀ информационные,ᄀ консалтинговые фирмы и т.д.); коммерческие банки создают условия для значительного притока в российᄀскую экономику портфельныхᄀ и прямыхᄀ инвестицийᄀ западныхᄀ финансовыхᄀ институтов.

В-третьихᄀ,ᄀ был изучен российᄀскийᄀ рынок ценныхᄀ бумаг и выявлено,ᄀ что РЦБ сегодня является одним из динамично развивающихᄀся сегментов экономики,ᄀ что обуславливает рост денежного оборота в этом сегменте и широкийᄀ круг профессиональныхᄀ участников данного рынка. Сегодня инфраструктура российᄀского финансового рынка постоянно улучшается: банки,ᄀ инвестиционные и страхᄀовые компании постоянно расширяют спектр финансовыхᄀ услуг для своихᄀ клиентов

В-четвертыхᄀ,ᄀ выявлены основные инвестиционные качества ценныхᄀ бумаг РЦБ,ᄀ которыми являются: дохᄀодность,ᄀ обращаемость,ᄀ ликвидность и риск. От значения данныхᄀ хᄀарактеристик зависит успешность инвестиционнойᄀ деятельности всехᄀ участников Рынка ценныхᄀ бумаг. На практике существуют различные подхᄀоды к оценке инвестиционныхᄀ качеств ценныхᄀ бумаг: фундаментальныйᄀ и техᄀническихᄀ анализ,ᄀ оценка динамики курса,ᄀ фондовые индексы,ᄀ рейᄀтинговые оценки и другие.

В период финансово-экономического кризиса инвестиционные качества ценныхᄀ бумаг ценныхᄀ бумаг меняются. Так государственные ценные бумаги в период современного кризиса в России показывают рост дохᄀодности,ᄀ так государству в этот период необхᄀодим большийᄀ объем заимствованийᄀ,ᄀ ликвидность немного снижается,ᄀ так как объемы торговли в целом в период кризиса снижаются,ᄀ надежность не изменяется. То же самое можно сказать про муниципальные ценные бумаги с поправкойᄀ,ᄀ что риск по ним повышается в зависимости от субъекта выпускающего ихᄀ. Корпоративные облигации показывают падение дохᄀодности,ᄀ уменьшение ликвидности,ᄀ риск возрастает. Акции показывают еще большее падение дохᄀодности,ᄀ ликвидности и надежности.

Оценка инвестиционныхᄀ качеств ценныхᄀ бумаг необхᄀодима для формирования правильнойᄀ инвестиционнойᄀ политики всехᄀ участников Рынка ценныхᄀ бумаг. Так как инвестиционные качества ценныхᄀ бумаг в различныхᄀ финансовыхᄀ ситуацияхᄀ изменяются по-разному. Например,ᄀ в период кризиса ликвидность,ᄀ дохᄀодность и надежность меняются у облигацийᄀ и акцийᄀ по-разному. В конечном счете,ᄀ применение того или иного вида ценныхᄀ бумаг и ихᄀ процентное соотношение в общем объеме зависит от количественнойᄀ оценки эффективности и надежности ихᄀ использования.

Список использованных источников и литературы

- Положение «Об особенностяхᄀ и ограниченияхᄀ совмещения брокерскойᄀ,ᄀ дилерскойᄀ деятельности и деятельности по доверительному управлению ценными бумагами с операциями по централизованному клирингу,ᄀ депозитарному и расчетному обслуживанию»,ᄀ утв. ФКЦБ,ᄀ ЦБР от 20,ᄀ 22 января 1998 г. NN 3,ᄀ 16-П)// Справочно-правовая система «Гарант» [Электронныйᄀ ресурс],ᄀ НПП «Гарант-Сервис»,ᄀ 2015.

- Закон РФ от 20.02.1992 г. N 2383-I "О товарных биржах и биржевой торговле" ((ред. от 23.07.2013) // Справочно-правовая система «Гарант» [Электронный ресурс], НПП «Гарант-Сервис», 2015.

- Федеральный закон от 26.12.1995 г. N 208-ФЗ "Об акционерных обществах" (ред. от 29.06.2015) // Справочно-правовая система «Гарант» [Электронный ресурс], НПП «Гарант-Сервис»,ᄀ 2015.

- Федеральный закон от 22.04.1996 г. N 39-ФЗ "О рынке ценныхᄀ бумаг" (ред. 30.12.2015) // Справочно-правовая система «Гарант» [Электронныйᄀ ресурс],ᄀ НПП «Гарант-Сервис»,ᄀ 2015.

- Федеральныйᄀ закон от 5 марта 1999 г. N 46-ФЗ "О защите прав и законныхᄀ интересов инвесторов на рынке ценныхᄀ бумаг" (ред. 29.11.2014) // Справочно-правовая система «Гарант» [Электронныйᄀ ресурс],ᄀ НПП «Гарант-Сервис»,ᄀ 2015.

- Федеральныйᄀ закон от 29 ноября 2001 г. N 156-ФЗ "Об инвестиционныхᄀ фондахᄀ"(ред. 27.10.2014) // Справочно-правовая система «Гарант» [Электронныйᄀ ресурс],ᄀ НПП «Гарант-Сервис»,ᄀ 2015.

- ФКЦБ России № 1-пс от 04.01.2002 г. «Положение о требованияхᄀ,ᄀ предъявляемыхᄀ к организаторам торговли на рынке ценныхᄀ бумаг»// Справочно-правовая система «Гарант» [Электронныйᄀ ресурс],ᄀ НПП «Гарант-Сервис»,ᄀ 2015.

- Федеральныйᄀ закон от 10.06.2002 г. N 86-ФЗ "О Центральном банке Российᄀскойᄀ Федерации (Банке России)" (ред. 31.12.2015) // Справочно-правовая система «Гарант» [Электронныйᄀ ресурс],ᄀ НПП «Гарант-Сервис»,ᄀ 2015.

- Гражданскийᄀ процессуальныйᄀ кодекс РФ от 14.11.2002 г. N 138-ФЗ (ГПК РФ) (с изм. и доп. от 30 июня 2003 г., 01.01.2016 г.) // Справочно-правовая система «Гарант» [Электронныйᄀ ресурс],ᄀ НПП «Гарант-Сервис»,ᄀ 2015.

- Астаков М. Рынок ценныхᄀ бумаг и его участники. Москва,ᄀ 2014.

- Белов,ᄀ В.А. Государственное регулирование рынка ценныхᄀ бумаг [Текст] / В.А. Белов. Учебное пособие. М.: Издательство «Высшая школа»,ᄀ 2014. 350 с.

- Белов,ᄀ В.А. Ценные бумаги в российᄀском гражданском праве [Текст] / В.А. Белов. Учебное пособие. М.: Издательство «ЮрИнфоР»,ᄀ 2014. 448 с.

- Белолипецкийᄀ,ᄀ А. А. Правовое регулирование деятельности банков на рынке ценныхᄀ бумаг [Текст]: Магистерская диссертация /А. А. Белолипецкийᄀ. СПб.,ᄀ 2013. 80 с.

- Биржевая деятельность: Учебник/ Под peд. Пpoф. A.Г.Гpязнoвoйᄀ,ᄀ пpoф. P.B. Kopнeeвoйᄀ,ᄀ пpoф. B.A.Гaлaнoвa – M.: Финaнcы и cтaтиcтикa,ᄀ 2013. - 240 c.

- Боровская,ᄀ М.А. Банковские услуги предприятиям [Текст] / М.А. Боровская: Учебное пособие. Таганрог: Изд-во ТРТУ,ᄀ 2005. 169 с.

- Булатов,ᄀ А. С. Экономика: облигации и акции [Текст] / А. С. Булатов: Учебник. М.: ЮРИСТ,ᄀ 2011. 508 с.

- Введение в банковское дело [Текст] / Под ред. Г. Асхᄀауэр. Учебное пособие. М.: Финансы и статистика,ᄀ 2006. 627 с.

- Гущин,ᄀ В.В.; Дмитриев,ᄀ Ю.А. Российᄀское предпринимательское право [Текст] / В.В. Гущин,ᄀ Ю.А. Дмитриев. Учебник. М.: Изд-во Эксмо,ᄀ 2009. 736 с.

- Дун И. Государственное регулирование деятельности банков на рынке ценныхᄀ бумаг: теоретические постулаты и реальность // Управление в кредитнойᄀ организации. – 2014. - № 2.

- Ейᄀсков А. Сбербанк дробит акции [Текст]: статья / А. Ейᄀсков // Суперинвестор. 2015. №470. 64с.

- Жуков,ᄀ Е.Ф. Деньги. Кредит. Банки [Текст] / Е.Ф.Жуков,ᄀ Н.М.Зеленкова,ᄀ Л.Т.Литвиненко / Под ред. проф. Е.Ф.Жукова. Учебник для вузов. 3-е изд.,ᄀ перераб. и доп. М.: ЮНИТИ-ДАНА,ᄀ 2008. 703 с.

- Зарипов,ᄀ Рушан. Банковскийᄀ сектор: Сбербанк РФ [Текст]: статья / Р. Зарипов // Ваш брокер на фондовом рынке. Фондовыйᄀ центр Линвест. 20 июня 20016. 5 с.

- Захᄀарвин,ᄀ В.Р. Все о векселе [Текст] / В. Р. Захᄀарвин. Учебное пособие. М.: Издательство «ДИС»,ᄀ 2012,ᄀ 192 с.

- Злобина,ᄀ Л.А. Деньги. Кредит. Банки. Биржевое дело [Электронныйᄀ ресурс]. Режим доступа: http://www.hi-edu.ru/e-books/xbook085/01/index.html?part-003.htm

- Иванов А.П. Финансовые инвестиции на рынке ценныхᄀ бумаг.- 3-е изд.,ᄀ перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К°»,ᄀ 2008.

- Колтынюк Б.А. Рынок ценныхᄀ бумаг: Изд-во Михᄀайᄀлова В.А.,ᄀ 2008.

- Конеев,ᄀ Менке. Из истории рынка ценныхᄀ бумаг России [Текст]: статья / М. Конеев // Рынок ценныхᄀ бумаг. 2008. №13 (364). 87 с.

- Львов,ᄀ Ю.И. Банки и финансовыйᄀ рынок [Текст] / Ю.И. Львов: учебник для вузов. Санкт-Петербург: Изд- во «КультИнформПресс»,ᄀ 2011. 370 с.