Формы и системы оплаты труда на предприятии ( Понятие, сущность и функции заработной платы)

Содержание:

Введение

Политика в области оплаты труда является составной частью управления организацией, и именно от нее сильно зависит эффективность работы организации, так как заработная плата является одним из важнейших стимулов в рациональном использовании рабочей силы.

Труд является важнейшей частью экономики. Он представляет собой одновременно товар и причину появления добавленной стоимости (предметы и материалы при приложении к нему повышают свою стоимость). Исходя из этого, и появляется необходимость в оценке и оплате труда в различных его проявлениях. Труд, по определению специалистов-социологов, является не только экономической, но и политической категорией. Ведь занятость населения, уровень профессиональной подготовки и эффективность труда играют очень важную роль в развитии общества.

Организация оплаты труда предполагает: разработку системы должностных окладов персонала; обоснование показателей и системы премирования работников; определение форм и систем оплаты труда; разработку критериев и определение размеров доплат за отдельные достижения работников.

Тема работы является актуальной, поскольку с помощью заработной платы осуществляется контроль над мерой труда и потребления, заработная плата стимулирует труд работников, а также используется как важнейший экономический рычаг управления экономикой.

Вопросы форм и систем оплаты труда на предприятиях, а также ее анализа рассматриваются в работах О.В. Антоновой, В.А. Вайсбурда, Н.А. Горелова, Н.И. Конюкова, Н.П. Любушина, В.П, Пашуто, Г.В. Савицкой и ряда других ученых. Однако характеризуя состояние изученности проблемы форм и систем оплаты труда, и ее анализа, следует отметить, что анализ современной монографической и периодической литературы позволяет сделать вывод о недостаточной теоретической и практической разработанности вопросов в данной области.

Таким образом, актуальность и недостаточная проработанность теоретических и методических аспектов обусловили необходимость исследования форм и систем, а также методики анализа оплаты труда на предприятии, а практическая потребность в осуществлении такого рода исследований определили выбор темы работы.

Цель работы – исследование теоретических и практических вопросов оплаты труда работников на примере ООО «ТД Ярус».

Для достижения поставленной цели необходимо решить ряд задач:

- Раскрыть понятие и сущность заработной платы, а также рассмотреть ее функции.

- Ознакомиться с формами и системами оплаты труда.

- Изучить методику анализа оплаты труда на предприятии.

- Дать общую характеристику организации ООО «ТД Ярус».

- Провести анализ эффективности оплаты труда на предприятии.

- Выявить пути повышения эффективности системы оплаты труда в ООО «ТД Ярус».

Объектом исследования выступает ООО «ТД Ярус».

Предмет исследования – методика анализа оплаты труда на фирме.

В качестве методов исследования в работе использовались общенаучные методы познания: анализ, синтез, обобщение, логический метод.

В числе информационных источников работы использованы: официальные документы (Трудовой кодекс РФ), научные источники (данные и сведения из книг, журнальных статей и т.д.), а также отчетность ООО «ТД Ярус.

Структура работы состоит из введения, основной части, включающей три главы, заключения, списка использованных источников и приложений.

Глава 1. Теоретические аспекты оплаты труда на предприятии

1.1. Понятие, сущность и функции заработной платы

В настоящее время экономическим субъектам предоставлена большая свобода в использовании трудовых ресурсов. В свою очередь сотрудники достаточно свободно могут выбирать субъект хозяйствования, на котором им будут предложены наиболее привлекательные условия, причем на первом месте при принятии ими решения о трудоустройстве в большинстве случаях стоит размер оплаты труда.

Статья 129 Трудового кодекса РФ (ТК РФ) дает конкретное понятие термину «оплата труда». Понятие включает в себя:

- заработную плату работников;

- компенсации;

- выплаты, носящие стимулирующий характер (к ним можно отнести и премиальные выплаты).

Статья 131 ТК РФ обязывает работодателей осуществлять оплату труда в валюте страны – в рублях.[1]

Что касается формы оплаты труда, то она может иметь любую форму, но ту, которая не противоречит законодательству РФ и международным договорам.

Является недопустимыми следующие моменты:

- зарплата ниже минимального уровня;

- производить удержания, которые не предусмотрены ст. 137 ТК РФ;

- нарушение сроков, а также очередности выплат.

Заработная плата (вознаграждения работникам) является главным средством материального стимулирования работников экономического субъекта и должна отвечать следующим характеристикам: быть простой и понятной, обеспечивать прямую зависимость размера оплаты труда от личного вклада работника и конечного результата деятельности организации в целом. Это позволит стимулировать интерес работника в росте конечных результатов деятельности. Именно с таких позиций нужно разрабатывать систему оплаты труда в субъекте хозяйствования.

Как отмечает И. Баткаева: «Для большинства людей заработная плата (вознаграждения работникам) это основной источник дохода».[2] И поэтому от ее размера зависит качество жизни людей, что является актуальным и для работодателей и самих работников. Сама политика в отношении зарплаты является частью управленческой сферы, т. к. влияет на эффективность его деятельности.

В связи с этим, определение «Оплата труда» – это, можно сказать, система отношений работника и работодателя, которая связана со следующим факторами: обеспечение установления выплат работникам; осуществление данных выплат в соответствии с законодательством РФ и трудовыми и коллективными договорами, действующими на нашей территории. Основной проблемой так и остается проблема заинтересованности работников организации в конечном результате. И, создавшаяся на сегодняшний день ситуация в стране, опровергает мнение некоторых ученых экономистов, которые считали, что «…приватизация и либерализация снимут проблему. Мотивацию высокой производительности и качества необходимо искать внутри самого производства. Рынок регулирует обмен товаров на деньги и деньги на товары».[3]

Однако стоит отметить, что рынок не в состоянии обеспечить обмен опытом и у каждого организации этот опыт свой. На рынке приобретается конкурентоспособный товар, но получить саму конкурентоспособность и стимулы не предоставляется возможным. Поэтому работодатели ищут приемлемые методы поощрения труда, подходящие для конкретного экономического субъекта. Заработная плата (вознаграждения работникам), по сути, это – возмещение за оговоренную ранее работу нанятого работника, и обязательно необходимого качества и количества выполненной работы. Другими словами – это вознаграждение за трудовые затраты.

Зарплата должна выполнять следующие функции, представленные для наглядности на рисунке 1:[4]

Рисунок 1 – Функции оплаты труда

Учетная функция указывает, какое количество труда находится в цене произведенной продукции и, в каком размере, этот вклад находится в совокупных издержках.

Социальная функция направлена на обеспечение справедливости оплаты труда.

Мотивационная или стимулирующая функция предназначается для роста заинтересованности работников в росте конечного результата.

И последняя, воспроизводственная функция – это имеющаяся в организации возможность обеспечить воспроизводство рабочей силы.[5]

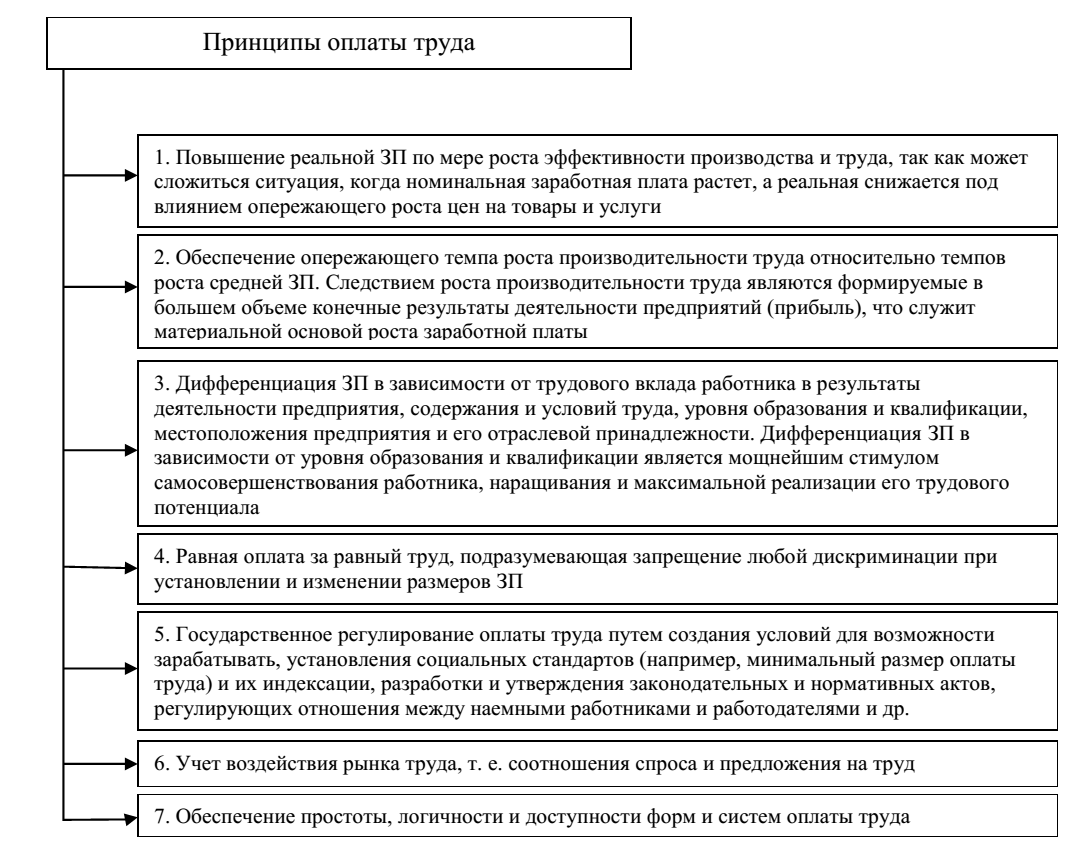

Как в масштабах общества, так и на каждом экономическом субъекте, заработная плата (вознаграждения работникам) строится на определенных принципах. На рисунке 2 рассмотрим принципы, предложенный в своей работе авторами Е.В. Артемовым и М.С. Егоровой.

Рисунок 2 – Основополагающие принципы оплаты труда

Итак, если конкретизировать представленные принципы оплаты труда, то можно отметить определенную необходимость в следующем:

«1) деление зарплаты по следующим моментам: качество, количество, затраты и результаты;

2) в материальной форме поощрить заинтересованность работников в росте конечных результатов;

3) необходимо сочетать материальные стимулы с моральными;

4) применение основной зарплаты и премирования должно производиться одновременно;

5) труд нужно оценивать и индивидуально и коллективно;

6) необходимо применение сочетания материальной ответственности работника с поощрением;

7) простота и наглядность начисления заработной платы».[6]

Организация оплаты труда имеет следующие основы (рис. 3):

Рисунок 3 – Основы организации оплаты труда

Е.Б. Маевская относит к основам организации оплаты труда ставку по заработной плате.[7] Ставка является ценой, которую платит работодатель за использование труда нанятого работника, за установленной время и оговоренный заранее объем необходимых работ. Сам размер заработной платы определяется рядом факторов, которые представлены на рисунке 4.[8]

В своей работе В.А. Вайсбурд отмечает, что «Размеры компенсации труда количественно определены в связи с тем, что они должны обеспечить:

Во-первых, работнику – личные и социальные потребности, необходимые для восстановления способности к труду.

Во-вторых, работодателю – получение от работника результата труда, необходимого для достижения поставленной цели организации»[9].

Рисунок 4 – Факторы, определяющие размер заработной платы рабочего

Таким образом, организованная по всем правилам оплата труда работников экономического субъекта является отличным мотивом для производства конкурентоспособного продукта и может повысить конкурентоспособность самого субъекта хозяйствования. Поэтому главной целью рационально организованной системы оплаты труда становится обеспечение соотношений между заработной платой и вкладом этого работника в конечный результат деятельности компании. Государство оказывает помощь в течение некоторого времени (установленном в ТК РФ), которая заключается в том, что:

«1) регулирует безработицу, и в результате, принимает меры для снижения ее уровня;

2) занимаются переобучением работников;

3) выделяют деньги для оплаты пособий по безработице;

4) дает возможность искать наиболее подходящее место работы»[10].

Итак, заработная плата (вознаграждения работникам) работника любого организации зависит от личного трудового вклада и качества выполненных работ. При этом нет возможности устанавливать границы максимальному размеру и платить работникам заработную плату ниже установленного государством минимума. А различные доплаты и прочие выплаты, носящие поощрительный характер, выплачиваются выше данного минимального размера оплаты труда, установленного законодательством Российской Федерации. На сегодняшний день, согласно действующему законодательству РФ, организациям предоставляется возможность самим выбирать и разрабатывать системы оплаты труда, те которые больше всего подходят условиям его работы.

Все составляющие оплаты труда, такие как: формы, системы оплаты труда и премирования, виды, а также размеры тарифных ставок, должны быть оговорены в коллективном договоре и контрактах заключаемых с каждым конкретным работником организации.

1.2. Формы и системы оплаты труда

Вопросы, связанные с заработной платы, волновали исследователей во все времени. Заработная плата, с экономической точки зрения, выступает фактором производства. Использование же различных систем оплаты труда позволяет собственникам экономического субъекта найти оптимальный способ вознаграждения за труд.

Системы оплаты труда формировались на протяжении столетий с того момента, как появилась наемная рабочая сила. Важной составляющей экономического и общественного развития является понимание процессов, а также законов формирования систем оплаты труда. Первые системы стимулирующих выплат были использованы еще в древние времена. Например, в 6 веке до нашей эры величина еды работников зависела от их производительности труда. Дальнейшее развитие систем оплаты труда наблюдалось во времена Римской империи, когда появляется понятие «правильная цена за труд», под которой на первом этапе понималось количество вложенного труда, а чуть позднее – стоимость произведенной продукции.[11]

В Средневековье получает развитие сдельная система оплаты труда, особенно характерно это было для крестьянского труда. Ученые предполагают, что причиной тому является процесс изменения прав на собственность в ХVI-XVIII вв., в результате которого ремесленники стали выступать в качестве работников по найму с оплатой за каждое изделие. Еще одной особенностью того времени можно назвать выдачу заработной платы в натуральной форме.

Таким образом, можно сделать вывод, что становление систем оплаты труда произошло на ранних стадиях развития товарного производства.[12]

В период появления индустриального общества произошли кардинальные изменения в системах оплаты труда, что связано с существенным изменением технологии производства и необходимостью использования квалифицированного труда, а также с тем фактом, что на фабриках индивидуальные работники становятся наемными сотрудниками. Также сдельные заработные платы находят свое развитие в добывающих и тяжелых производствах. К концу ХIХ века получает распространение, особенно в легкой промышленности, пропорциональная сдельная оплата труда, но большинство предприятий, по-прежнему, используют повременную систему оплаты труда.

Н.П. Макашева, А.С. Шильников, анализируя различные системы оплаты труда, которые применялись в различные периоды времени, выделили ряд, особенностей, которые представлены в таблице 1.[13]

Таблица 1

Концепции использования рабочей силы

|

Направление |

Роль работника |

Цель системы оплаты |

|

Использование трудовых ресурсов (Ф. Тейлор, О. Ерманский, А. Гастев) |

Источник труда |

Полная регламентация |

|

Управление персоналом (А. Файоль, Г. Сайсон, В.Тарасов) |

Источник труда |

Выполнение должностных обязанностей |

|

Управление человеческими ресурсами (Д. Мей, Л. Кунельский, П. Миронов) |

Невозобновляемый источник труда |

Выполнение трудовых обязанностей |

|

Управление человеком (А.Здравомыслов, Б. Ананьев) |

Личность и ее рабочая сила |

Мотивация |

|

Управление человеческим капиталом (Ф. Махлуп, Л. Туроу, Г. Беккер) |

Личность и ее знания и навыки |

Мотивация, долговременная занятость |

|

Управление интеллектуальным капиталом (К. Свэйби, Л. Эдвинссон) |

Нематериальный актив, знания |

Интеллектуально-ориентированная мотивация |

Авторы делают вывод, что системы заработной платы сильно изменились за последние сто лет. Направления их изменения зависело от социально-экономического развития общества в целом. Так, например, развитие информационных технологий в ХХ веке привело к тому, что существенно усложнились техника и технологии, в результате сотрудник становится главной ценностью компании. Разница между «использованием трудовых ресурсов» и «управлением интеллектуальным капиталом» очевидна. Невозможно управлять нематериальными объектами, применяя классические «жесткие» системы оплаты труда. Изменился и подход общества к человеку в пользу гуманистической концепции. Это также оказало весомое влияние на развитие систем оплаты труда в пользу гибкости и мягкости.

Разумеется, представленные в таблице 1 подходы не могут применяться в чистом виде. То есть быть абсолютными для каждого конкретного предприятия. Речь идет лишь об общей тенденции в системах оплаты труда. Так как до сих пор есть много работ, в которых не требуется высокой доли интеллектуального труда.

Проведенный анализ развития систем оплаты труда в мире позволяет сделать ряд выводов:

Во-первых, становление концепции системы оплаты труда произошло примерно сто лет назад.

Во-вторых, в современных условиях системы оплаты труда являются гибкими и призваны использовать интеллектуальный капитал.

В-третьих, системы оплаты труда сильно различаются по странам в силу культурных и социальных особенностей той или иной страны.

В-четвертых, системы оплаты труда оказывают косвенное влияние на состояние экономики страны. Понимание данного факта и вывозит значимость изучения данного вопроса на первый план. В будущем будет продолжаться рост доли сотрудников, которые заняты интеллектуальным трудом.[14]

На сегодняшний день, согласно действующему законодательству РФ, организациям предоставляется возможность самим выбирать и разрабатывать системы оплаты труда, те которые больше всего подходят условиям его работы.

Все составляющие оплаты труда, такие как: формы, системы оплаты труда и премирования, виды, а так же размеры тарифных ставок, должны быть оговорены в коллективном договоре и контрактах заключаемых с каждым конкретным работником организации.

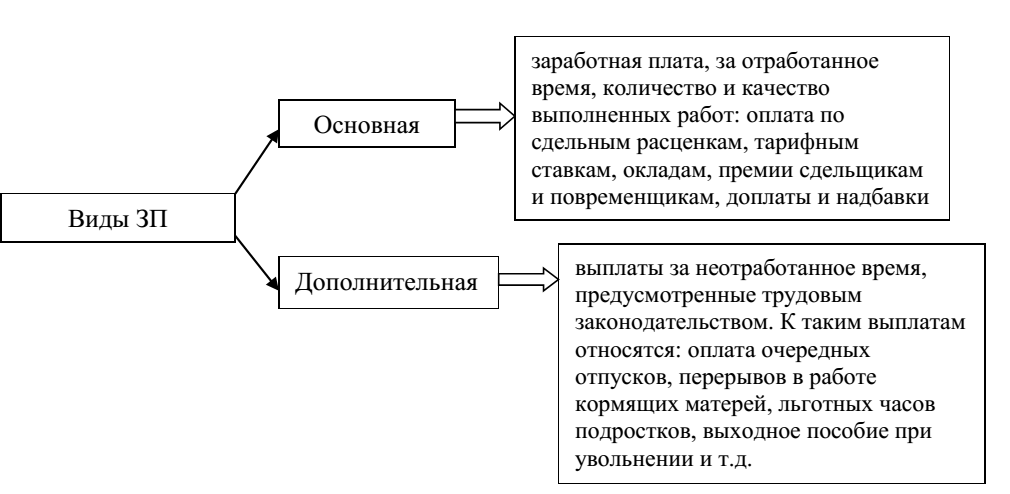

На рисунке 5 рассмотрим два основных вида заработной платы, остальные существующие и применяющиеся на практике являются составляющие этих видов.[15]

Рисунок 5 – Виды заработной платы и их основные характеристики

В своих работах, многие авторы, в том числе В.М. Семенов, отмечают 3 основанных формы оплаты труда.[16] Наглядно рассмотрим их на рисунке 6.

В свою очередь, каждая форма, включает в себя определенное количество систем оплаты труда, которая больше всего соответствует конкретному виду деятельности. В одной организации, которая занимается несколькими видами деятельности, может применяться несколько систем.[17]

Далее рассмотрим все формы и системы более подробно.

1. Сдельная оплата труда. Форма позволяет осуществлять оплату за конкретное количество произведенной продукции, выполненных работ, оказанных услуг. Эта форма оплаты труда делится на системы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная сдельная, аккордная.

Рисунок 6 – Формы и системы оплаты труда

2. Повременная заработная плата (вознаграждения работникам). Для данной системы установлена тарифная ставка. Она соответствует рабочему разряду за проработанное рабочим время. Может показаться на первый взгляд, что эта система снижает эффект от стимулирования производительности труда, так как время, проведенное работником на рабочем месте, не всегда говорит о высоких результатах. Но, тем не менее, место этой формы занято прочно, так как форма имеет тесную связь с результатами труда, тем, что существует формально определенные или фактически ожидаемые результаты работы за определенную единицу времени. Указанная система применима для офисных сотрудников и руководства организации. Так как если сотрудник не отвечает установленным ожиданиям, то открывается возможность потери не только заработной платы, но и самой работы.

В работе В.М. Семенова, данная система подразделяется на: «простую повременную, повременно-премиальную, повременную с нормированным заданием».[18]

3. Смешанные системы оплаты труда. Система объединяет в себе главные положительные моменты повременной и сдельной форм оплаты труда. Это обеспечивает гибкость системы. Другими словами, увязывает размеры зарплаты с результатом деятельности экономического субъекта в целом и отдельных работников в частности.

Яркий представитель такой системы – бестарифный вид. Это связано с тем, что фонд оплаты труда зависит от объема реализованной продукции, который меняется и в сторону уменьшения, и в сторону увеличения. А поэтому будет колебаться величина зарплаты. «При бестарифной системе она будет зависеть от конечного результата деятельности всей организации».[19]

Отметим, что бестарифная система имеет основу – долевого распределения средств на заработную плату. Работники подразделяются по уровням классификации и эффективности выполненной работы. Так же ранжируются и подразделения организации и уже, затем определяется фонд оплаты труда. Количество работников и квалификационных групп возможно различное.

Для этого существуют определенные критерии: образование; профессиональная квалификация; деловитость и т.д. Эта оценка уровня квалификации должна быть дополнена расчетным коэффициентом трудового участия в текущей деятельности и в соответствии с отработанным временем.[20]

Таким образом, в настоящее время формы и системы оплаты труда довольно многообразны. Однако они помогают не потеряться в рабочем процессе и получать удовольствие от своего труда, который должен быть оплачен соответствующим образом.

1.3. Методика анализа оплаты труда на предприятии

Сегодня вследствие повышения производительности труда возникают предпосылки для увеличения уровня его оплаты, важным условием при этом является то, что средства на оплату труда следует использовать так, чтобы темпы увеличения производительности труда опережали темпы роста его оплаты.

Система оплаты труда подразумевает собой комплекс способов и методов определения необходимой системы установления степени зарплаты, принципов их дифференциации, свойств работы и его результатов, итогов, а также обстоятельств работы и финансовых характеристик деятельности экономического субъекта.[21]

В.А. Скляревская выделяет такие задачи анализа оплаты труда:

- повышение заинтересованности каждого сотрудника хозяйственного субъекта в выявлении и использовании резервов собственного труда;

- устранение уравнительного подхода к оплате труда, обеспечение зависимости размера зарплаты от качества и количества труда;

- стимулирование увеличения организационного и технического уровня производства, увеличение качества продукции и уменьшение ее себестоимости;

- привлечение трудового коллектива компании к активному участию в оценке личных, индивидуальных результатов работы и в распределении коллективного заработка;

- оптимизирование соотношения в оплате труда сотрудников экономического субъекта разных категорий с учетом условий труда, трудности выполнения работ, достижения конечных результатов работы и конкурентоспособности продукции.[22]

Анализ оплаты труда считается источником выявления резервов с целью формирования требуемых ресурсов роста, увеличения, улучшения и совершенствования оплаты труда сотрудников, и кроме того нововведением новейших дополнительных форм оплаты труда работников фирмы.

Методы и способы анализа оплаты труда выбираются в зависимости от источников и включает в себя: анкетирование, экспертный опрос, телефонный опрос, конкент-анализ, метод «Дельфи», анализ документов о деятельности хозяйственного субъекта, анализ статистических данных и др.[23]

Условия для возрастания размера оплаты труда формируются за счет увеличения производительности труда. Но только лишь, если темпы роста производительности труда выше темпов роста оплаты труда, то тогда можно считать, что средства на оплату труда используются эффективно.

Все затраты на оплату труда (зарплата в натуральной и денежных формах, доплаты стимулирующего характера, выплаты социального характера, расходы, которые субъект хозяйствования уплачивает во внебюджетные фонды) формируют фонд оплаты труда.[24]

Методики анализа оплаты труда обширно представлены в современной экономической литературе, в частности в работах Г.В. Савицкой, Н.И. Курганской, Н.В. Войтоловского, Р.А. Яковлева и А.А. Федченко. Эти авторы уверены, что цель анализа оплаты труда заключается в поиске неиспользованных резервов возможной экономии фонда заработной платы.

Общими в методиках вышеуказанных авторов является не только цель, а и содержание, и последовательность выполняемых расчетов, и база сравнения анализируемых показателей. Фактические данные сопоставляются с плановыми, пересчитанным планом или с фактическими значениями показателей в динамике за несколько отчетных периодов. В процессе анализа определяются абсолютные и относительные отклонения фактического фонда зарплаты от принятой базы сравнения с дальнейшим расчетом воздействия на его изменение разных факторов.[25]

Различные подходы используют авторы для нахождения величины относительной экономии (перерасхода) фонда оплаты труда. Так, по мнению Н.И. Войтоловского, А.П. Калининой, И.И. Мазуровой и Л.А. Федченко при расчете относительного отклонения из величины фактического фонда зарплаты необходимо вычитать плановый (базовый) фонд оплаты труда, скорректированный на процент роста фактического объема производства.[26]

Г.В. Савицкая в свою очередь рекомендует корректировать только переменную часть планового фонда зарплаты. А.И. Курганская считает, что корректировать следует не только лишь процент выполнения плана по выпуску продукции, а и плановый фонд зарплаты на коэффициент пересчета, исходя из того, что зарплата вспомогательных служащих и рабочих не зависит от увеличения объема производства.[27]

А.С. Ковчег выделяет следующие основные направления анализа образования и использования фонда оплаты труда:

- анализ образования общих издержек на оплату труда и соц.выплат по категориям сотрудников экономического субъекта;

- анализ использования фонда оплаты труда и соц.выплат по основным направлениям их расходования.

Предложенный А.С. Ковчегом анализ – это поиск относительного и абсолютного отклонения фактического фонда оплаты труда и соц.выплат от установленных плановыми величинами. При относительном анализе берется во внимание ступень выполнения плана по объему производства, на величину которого изменяется плановая величина фонда оплаты труда. Вычисление отклонений выполняется по категориям сотрудников, по производственным подразделениям и в целом по субъекту хозяйствования. Это дает возможность определить источники безосновательных различий в заработных платах работников, которые заняты на различных по условиям труда и важности участках производства.[28]

Г.В. Савицкая для определения эффективности зарплаты советует использовать такие показатели, как зарплатоотдача, зарплатоемкость, зарплаторентабельность.

Показатель зарплатоотдача – это отношение созданного продукта (эффекта, результата) к выплаченной зарплате на его изготовление:

ЗО = , (1)

где ОП – величина общественного продукта, валового национального продукта либо национального дохода;

ФОТ – фонд оплаты труда.

Такого рода подход к определению эффективности заработной платы дает возможность обнаружить уровень рациональности в расходовании фонда оплаты труда при создании общественного продукта и дать оценку ее стимулирующей роли.

Обратная зарплатоотдаче величина – зарплатоемкость. Она определяет часть расходов на оплату труда в выпуске конечного общественного продукта, однако не эффективность зарплаты:

ЗЕ = (2)

Зарплаторентабельность дает возможность объединить финансовые результаты деятельности экономического субъекта с издержками от оплаты труда персонала компании:

RЗП = х 100%, (3)

где П – прибыль от продаж.[29]

Предлагаемая Г.В. Савицкой методика анализа оплаты труда не особенно трудна в расчетах и довольно приспособлена к современным условиям хозяйствования. Ее методика в максимальной степени характеризуют эффективность зарплаты. По этой причине она может использоваться на различных экономических субъектах.[30]

Итак, анализ оплаты труда имеет огромное значение для хозяйствующих субъектов. Анализ оплаты труда считается достаточно трудоемким и сложным участком бухгалтерии, для организации которого необходимо обеспечение своевременного и правильного начисления и выдачи заработной платы в установленные сроки.

Подводя итог первой главы, можно сказать, что заработная оплата – это обусловливающее условие мотивирования к работе, подразумевающее собой финансовый стимул для побуждения работника экономического субъекта к активной, интенсивной работоотдаче. Концепция оплаты труда включает тарифные ставки (оклады), премии, надбавки, доплаты и другие выплаты, которые предустановленны законодательством. Сегодня существует множество конфигураций и методов оплаты труда, внедрение которых на субъектах хозяйствования является важным необходимым ресурсом роста, увеличения, улучшения и совершенствования оплаты труда.

Глава 2. Анализ оплаты труда в ООО «ТД Ярус»

2.1. Краткая характеристика организации

В качестве объекта исследования выступает ООО «ТД Ярус», расположенный по адресу: Россия, 142300, Московская обл., г. Чехов, ул. Земская, д. 10 помещ. 2, оф. 3.

Основной вид деятельности ООО «ТД Ярус» – оптовая торговля автомобильными деталями, принадлежностями и узлами, кроме деятельности агентов.

К дополнительным видам деятельности ООО «ТД Ярус» относятся:

- розничная торговля автомобильными деталями, принадлежностями и узлами;

- оптовая и розничная торговля мотоциклами и их деталями, а также принадлежностями и узлами;

- оптовая торговля станками;

- оптовая торговля неспециализированная;

- розничная торговля преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах;

- розничная торговля текстильными изделиями в специализированных магазинах;

- деятельность рекламных агентств.

Учредительным документом ООО «ТД Ярус» является Устав, который включает в себя: наименование и местонахождение экономического субъекта, его юридический адрес, цель и предмет деятельности, уставной капитал.

Открытое акционерное общество «ТД Ярус» является юридическим лицом и действует согласно законодательству, имеет самостоятельный баланс и круглую печать, в которой указано полное название, ИНН, расчетный счет.

2.2. Анализ деятельности ООО «ТД Ярус»

Осуществление финансово-хозяйственной деятельности невозможно без основных фондов. На основании бухгалтерской отчетности ООО «ТД Ярус» (Приложение 1) рассмотрим их состав и структуру (табл. 2).

Таблица 2

Состав и структура основных фондов ООО «ТД Ярус»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., % |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Основные фонды – всего |

3222 |

100,0 |

4985 |

100,0 |

5046 |

100,0 |

156,6 |

|

В том числе - машины и оборудование |

3222 |

100,0 |

4985 |

100,0 |

5046 |

100,0 |

156,6 |

Основные средства ООО «ТД Ярус» на 100% состоят из машин и оборудования, остальные основные средства арендуются. Стоимость основных средств в динамике за три года возросла на 56,6% и составила в 2018 г. 5046 тыс. руб.

Рассчитанные показатели эффективности использования основных средств ООО «ТД Ярус» представлены в таблице 3.

Таблица 3

Показатели эффективности использования основных средств ООО «ТД Ярус»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., +/- |

|

Фондоотдача, руб. / руб. |

91,9 |

62,7 |

78,6 |

-13,3 |

|

Фондоемкость, руб. / руб. |

0,011 |

0,016 |

0,013 |

0,00 |

|

Фондовооруженность, тыс. руб. / 1 работника |

34,3 |

52,5 |

50,5 |

16,2 |

Темп роста стоимости основных средств в ООО «ТД Ярус» был более существенным по сравнению с темпом роста выручки, что привело к снижению эффективности использования основных средств. Это выразилось в снижении фондоотдачи и росте фондоемкости.

При этом фондовооруженность возросла, что связано с более существенным темпом роста стоимости основных средств по сравнению с темпом роста среднесписочной численности работников ООО «ТД Ярус».

Состав и структура оборотных средств ООО «ТД Ярус» представлены в таблице 4.

Таблица 4

Состав и структура оборотных средств ООО «ТД Ярус»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., % |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Оборотные средства – всего |

10503 |

100,0 |

11270 |

100,0 |

12526 |

100,0 |

119,3 |

|

В том числе - денежные средства и краткосрочные финансовые вложения |

988 |

9,4 |

1157 |

10,3 |

1636 |

13,1 |

165,6 |

|

- дебиторская задолженность |

7641 |

72,8 |

8014 |

71,1 |

8663 |

69,2 |

113,4 |

|

- запасы |

1874 |

17,8 |

2099 |

18,6 |

2227 |

17,7 |

118,8 |

В динамике за три года стоимость оборотных средств ООО «ТД Ярус» возросла на 19,3% и составила в 2018 г. 12526 тыс. руб. Рост был отмечен по всем элементам оборотных активов, при этом наибольший темп прироста отмечен у денежных средств – на 65,6%. В структуре оборотных активов ООО «ТД Ярус» наибольший удельный вес (69,2% в 2018 г.) приходится на дебиторскую задолженность, что говорит о необходимости пересмотра расчетной дисциплины в компании.

Показатели эффективности использования оборотных средств ООО «ТД Ярус» отражены в таблице 5.

Темп роста выручки ООО «ТД Ярус» был более существенным по сравнению с темпом роста стоимости оборотных средств. В результате показатели эффективности использования оборотных средств улучшились, что выразилось в снижении периода их оборота с 13 дней в 2016 г. до 12 дней в 2018г.

Таблица 5

Показатели эффективности использования оборотных средств

ООО «ТД Ярус»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., +/- |

|

Коэффициент оборачиваемости оборотных средств, обороты |

28,18 |

27,72 |

31,65 |

3,17 |

|

Период одного оборота, дни |

13 |

13 |

12 |

-1 |

В целом можно отметить положительную динамику улучшения эффективности использования ресурсов ООО «ТД Ярус».

Финансовые результаты и показатели прибыли ООО «ТД Ярус» представлены в таблице 6.

Таблица 6

Финансовые результаты ООО «ТД Ярус», тыс. руб.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., % |

|

Выручка |

296014 |

312415 |

396451 |

133,9 |

|

Себестоимость реализации |

224998 |

220401 |

284749 |

126,6 |

|

Прибыль от продаж |

71016 |

92018 |

111702 |

157,3 |

|

Прочие расходы |

5001 |

8013 |

9224 |

184,4 |

|

Прибыль до налогообложения |

66015 |

84001 |

102478 |

155,2 |

|

Чистая прибыль |

52017 |

67201 |

81982 |

157,6 |

В динамике за три года финансовые результаты ООО «ТД Ярус» улучшились, что выразилось в росте показателей прибыли.

В целом можно дать высокую оценку результатам деятельности ООО «ТД Ярус».

2.3. Анализ персонала предприятия

Показатели движения персонала ООО «ТД Ярус» отражены в таблице 7.

Таблица 7

Анализ движения персонала ООО «ТД Ярус»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., % |

|

Списочная численность на начало года, чел |

94 |

94 |

95 |

101,1 |

|

Принято в течение года |

10 |

13 |

25 |

250,0 |

|

Выбыло в течение года |

10 |

11 |

15 |

150,0 |

|

В т.ч. уволено по собственному желанию, за нарушения трудовой дисциплины и др. нарушения |

10 |

11 |

15 |

150,0 |

|

Списочная численность на конец года, чел. |

94 |

96 |

105 |

111,7 |

|

Среднесписочная численность за год, чел. |

94 |

95 |

100 |

106,4 |

|

Коэффициент оборота по приему |

0,11 |

0,14 |

0,24 |

218,2 |

|

Коэффициент оборота по выбытию |

0,11 |

0,12 |

0,16 |

145,5 |

|

Коэффициент текучести |

0,11 |

0,12 |

0,16 |

145,5 |

Анализ показал, что в ООО «ТД Ярус» высокая текучесть кадров. При этом в динамике наблюдается рост показателя, что отрицательным образом характеризует политику управления персоналом.

Состав и структура трудовых ресурсов ООО «ТД Ярус» в 2016-2018 гг. представлены в таблице 8.

Таблица 8

Динамика численности работников ООО «ТД Ярус», их состава и структуры

|

Категории работников |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., % |

|||

|

Весь персонал |

94 |

100,0 |

95 |

100,0 |

100 |

100,0 |

106,4 |

|

В том числе: |

|||||||

|

1. Производственный персонал |

94 |

100,0 |

95 |

100,0 |

100 |

100,0 |

106,4 |

|

78 |

83,0 |

79 |

83,2 |

84 |

84,0 |

107,7 |

|

16 |

17,0 |

16 |

16,9 |

16 |

16,0 |

100,0 |

|

в том числе |

|||||||

|

2 |

2,1 |

2 |

2,1 |

2 |

2,0 |

100,0 |

|

14 |

14,9 |

14 |

14,7 |

14 |

14,0 |

100,0 |

За анализируемый период среднесписочная численность работников ООО «ТД Ярус» возросла с 94 чел. в 2016 г. до 100 чел. в 2018 г., при этом численность руководителей и специалистов оставалась неизменной – соответственно 2 и 14 человек. Численность рабочих возросла с 78 чел. в 2016 г. до 84 чел. в 2018 г., что обусловлено увеличением объемов выполненных строительно-монтажных работ. Все рабочие принимаются по совместительству на неопределенный срок. В структуре наибольший удельный вес приходится на рабочих.

Состав работников ООО «ТД Ярус» по уровню образования представлен в таблице 9.

Таблица 9

Состав работников ООО «ТД Ярус» по уровню образования (на конец 2018г.)

|

Образование |

Численность работников, чел. |

Доля в общей численности, % |

|

Высшее |

15 |

15,0 |

|

Среднее специальное |

54 |

54,0 |

|

Незаконченное высшее |

13 |

13,0 |

|

Среднее общее |

13 |

13,0 |

|

Незаконченное среднее |

5 |

5,0 |

|

Всего работников |

100 |

100,0 |

В составе работников ООО «ТД Ярус» значительно преобладают работники со средним специальным образованием (как правило, это строительные техникумы). На их долю приходится 54% в общей численности персонала экономического субъекта.

Состав и структура персонала по возрасту ООО «ТД Ярус» представлены в таблице 10.

Таблица 10

Состав работников ООО «ТД Ярус» по возрасту (на конец 2018 г.)

|

Возраст |

Численность работников, чел. |

Доля в общей численности, % |

|

20-25 лет |

31 |

31,0 |

|

26-30 лет |

38 |

38,0 |

|

31-35 лет |

10 |

10,0 |

|

36-40 лет |

13 |

13,0 |

|

41-45 лет |

5 |

5,0 |

|

46-50 лет |

- |

- |

|

51-55 лет |

3 |

3,0 |

|

56 лет и более |

- |

- |

|

Всего |

100 |

100,0 |

В возрастной структуре ООО «ТД Ярус» велика доля молодежи. На долю работников 20-25 лет приходится 31%, 26-30 лет – 38%.

Состав и структура работников ООО «ТД Ярус» по стажу работы представлены в таблице 11.

Таблица 11

Состав работников ООО «ТД Ярус» по стажу работы (на конец 2018 г.)

|

Стаж работы |

Численность работников, чел. |

Доля в общей численности, % |

|

До 1 года |

15 |

15,0 |

|

От 1 года до 5 лет |

35 |

35,0 |

|

От 5 лет до 10 лет |

50 |

50,0 |

|

Свыше 10 лет |

- |

- |

|

Всего |

100,0 |

100,0 |

Наибольший удельный вес приходится на персонал, который отработал более 5 лет в ООО «ТД Ярус», что говорит о высокой преемственности кадров.

Состав и структура персонала ООО «ТД Ярус» по гендерному принципу представлены в таблице 12.

Таблица 12

Состав работников ООО «ТД Ярус» по гендерному принципу (на конец 2018)

|

Показатели |

Численность работников, чел. |

Доля в общей численности, % |

|

Мужчины |

86 |

86,0 |

|

Женщины |

14 |

14,0 |

|

Итого |

100 |

100,0 |

Наибольший удельный вес приходится на мужчин, их доля составляет 86%, что обусловлено спецификой деятельности экономического субъекта.

Показатели эффективности использования трудовых ресурсов в ООО «ТД Ярус» представлены в таблице 13.

Как свидетельствуют данные таблицы 13, производительность труда ООО «ТД Ярус» возросла, а трудоемкость при этом снизилась, что положительно характеризует использование персонала экономического субъекта.

Таблица 13

Показатели обеспеченности и эффективности использования

трудовых ресурсов ООО «ТД Ярус» за 2016-2018 гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2018 г. в % к 2016 г. |

|

Производительность труда, |

3795,0 |

3954,6 |

4719,7 |

124,4 |

|

Производительность труда 1 работника, тыс.руб. |

3149,1 |

3288,6 |

3964,5 |

125,9 |

|

Трудоемкость, чел.-ч/руб. |

0,0006 |

0,0006 |

0,0004 |

66,7 |

Таким образом, ООО «ТД Ярус» обладает необходимым персоналом по количеству и качеству. При этом эффективность его использования растет.

2.4. Анализ эффективности оплаты труда в ООО «ТД ЯРУС»

Организация оплаты труда в ООО «ТД Ярус» осуществляется в соответствии с основными положениями Трудового кодекса РФ, в котором оговорены вопросы установления минимального размера оплаты труда, порядка установления заработной платы и ее выдачи, ограничение удержаний из заработной платы и т.д.

Оплата труда в ООО «ТД Ярус» производится на основе статистической отчетности отдела кадров, плана по труду, отчета по труду, и иная отчетность, связанная с трудовыми ресурсами исследуемой компании. Планированием и формированием фонда оплаты труда в ООО «ТД Ярус» занимается главный бухгалтер, его заместитель, а также экономист по труду.

В ООО «ТД Ярус» применяются две системы оплаты труда:

- Повременно-премиальная, предусматривающая выплату установленного должностного оклада с премированием по итогам работы за отчетный период (месяц).

- Повременная, которая определяется установленными тарифами отдельным категориям персонала субъекта хозяйствования с указанием норм оплаты дневных и ночных часов работы.

Заработная плата начисляется и выплачивается работникам ООО «ТД Ярус» за фактически отработанное время с периодичностью полмесяца, но не позднее пятого и двадцатого числа месяца. Если день выплаты совпадает с выходным либо нерабочим праздничным днем, то выплата зарплаты производится накануне этого дня.

Динамика фонда оплаты труда ООО «ТД Ярус» представлена в табл. 14.

Таблица 14

Динамика фонда заработной платы ООО «ТД Ярус», тыс. руб.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., % |

|

Фонд заработной платы – всего |

74812 |

77786 |

88468 |

118,3 |

|

В том числе |

||||

|

- сотрудников аппарата управления |

11965 |

12018 |

13396 |

112,0 |

|

- рабочих |

62847 |

65772 |

75072 |

119,5 |

За анализируемый период фонд заработной платы ООО «ТД Ярус» увеличился на 18,3% и составил в 2018 г. 88468 тыс. руб. При этом больший темп роста был отмечен у рабочих. Так, удельный вес рабочих в 2018 г. составила 84,9%.

Динамика среднемесячной заработной платы ООО «ТД Ярус» представлена в таблице 15.

Таблица 15

Динамика среднемесячной заработной платы ООО «ТД Ярус», руб.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., % |

|

В целом по предприятию |

66323 |

68235 |

73720 |

111,2 |

|

В том числе |

||||

|

- сотрудников аппарата управления |

121014 |

125145 |

139540 |

115,3 |

|

- рабочих |

62000 |

63000 |

68000 |

109,7 |

Наблюдается рост среднемесячной заработной платы, как у сотрудников аппарата управления, так и у рабочих. В целом по ООО «ТД Ярус» среднемесячная заработная плата возросла с 66323 руб. в 2016 г. до 73720 руб. в 2018 г.

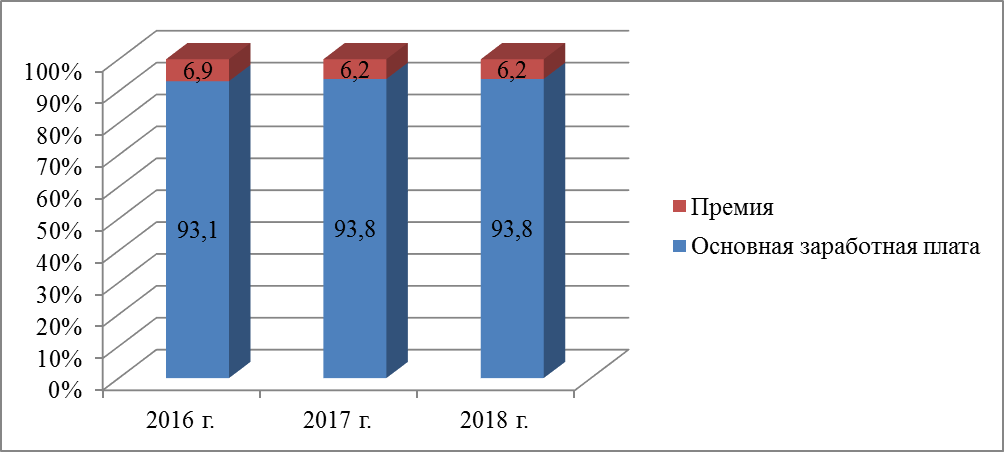

Состав и структура фонда оплаты труда ООО «ТД Ярус» по видам выплат представлены в таблице 16.

Таблица 16

Состав и структура фонда оплаты труда ООО «ТД Ярус» по видам выплат

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., % |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Основная зарплата |

69650 |

93,1 |

72980 |

93,8 |

82975 |

93,8 |

119,1 |

|

Премия |

5162 |

6,9 |

4806 |

6,2 |

5493 |

6,2 |

106,4 |

|

Итого |

74812 |

100,0 |

77786 |

100,0 |

88468 |

100,0 |

118,3 |

На долю премий в ООО «ТД Ярус» приходится всего 6,2%. Большая доля – 93,8% – приходится на основную заработную плату (рис. 7).

Рисунок 7 – Структура ФОТ ООО «ТД Ярус» в 2016-2018 гг., %

Эффективность использования фонда оплаты труда в субъекте хозяйствования оценивается по ряду показателей, которые представлены в табл.17.

Анализ показал, что эффективность использования фонда оплаты труда в ООО «ТД Ярус» увеличилась, что выразилось в увеличении зарплатоотдачи с 3,96 в 2016 г. до 4,48 в 2018 г. При этом коэффициент эффективности использования заработной платы увеличился с 0,95 в 2016 г. до 1,26 в 2018 г. Положительным моментом также является снижение уровня фонда оплаты труда в процентах к доходам. Это говорит о том, что темп роста доходов ООО «ТД Ярус» был выше темпа роста заработной платы.

Таблица 17

Эффективность использования фонда оплаты труда в ООО «ТД Ярус» в 2016-2018 гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

|

Фонд заработной платы, тыс. руб. |

74812 |

77786 |

88468 |

|

Доходы, тыс. руб. |

296014 |

312415 |

396451 |

|

Затраты, тыс. руб. |

224998 |

220401 |

284749 |

|

Прибыль, тыс. руб. |

71016 |

92018 |

111702 |

|

Зарплатоотдача |

3,96 |

4,02 |

4,48 |

|

Зарплатоемкость |

0,25 |

0,25 |

0,22 |

|

Коэффициент эффективности использования заработной платы |

0,95 |

1,18 |

1,26 |

|

Уровень фонда заработной платы в процентах к доходам, % |

25,3 |

24,9 |

22,3 |

|

Уровень фонда заработной платы в затратах предприятия, % |

33,3 |

35,3 |

31,1 |

Далее следует рассчитать интегральный показатель эффективности использования заработной платы:

В 2016 г.:

=1,94

В 2017 г.:

=2,18

В 2018 г.:

=2,38

Таким образом, интегральный показатель эффективности использования заработной платы в ООО «ТД Ярус» увеличился. Это обусловлено опережающим темпом роста доходов в сравнении с темпом роста фонда зарплаты.

Соотношение динамики производительности труда и средней заработной платы ООО «ТД Ярус» представлено в таблице 18.

Сопоставление темпов роста производительности труда и среднемесячной заработной платы ООО «ТД Ярус» наглядно представлено на рисунке 8.

Таблица 18

Соотношение динамики производительности труда и средней заработной платы ООО «ТД Ярус»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2017 г., % |

|

Производительность на 1 работника, тыс. руб. |

3149,1 |

3288,6 |

3964,5 |

125,9 |

|

Среднемесячная заработная плата, руб. |

66323 |

68235 |

73720 |

111,2 |

Рисунок 8 – Сопоставление темпов роста производительности труда

и среднемесячной заработной платы ООО «ТД Ярус», %

Таким образом, приведенные данные свидетельствуют, что темп роста производительности ООО «ТД Ярус» выше темпа роста среднемесячной заработной платы, что говорит об эффективном управлении трудовыми ресурсами и фондом заработной платы в экономическом субъекте.

Для изучения состояния удовлетворенности условиями труда было проведено анкетирование сотрудников ООО «ТД Ярус» (Приложение 2).

Всего в анкетировании приняли участие все 100 сотрудников. Обработанные результаты анкетирования представлены в таблице 19.

Таблица 19

Результаты анкетирования работников ООО «ТД Ярус» о степени удовлетворенности условиями труда

|

Наименование |

Ваша оценка |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

Необходимо оценить нижеприведенные аспекты организации труда применительно к Вашей организации по 5-ти балльной шкале (Хорошо – 5, плохо – 1) |

|||||

|

Условия труда |

9 |

5 |

25 |

23 |

38 |

|

Уровень заработной платы |

25 |

18 |

24 |

23 |

10 |

|

Система материального стимулирования |

35 |

36 |

11 |

10 |

8 |

|

Психологический климат в коллективе |

16 |

20 |

10 |

28 |

26 |

|

Карьерный рост |

42 |

22 |

23 |

8 |

5 |

|

Перспективы повышения своей квалификации |

20 |

35 |

11 |

22 |

12 |

|

Решение социальных вопросов |

41 |

33 |

13 |

8 |

5 |

|

Режим труда. График работы |

33 |

32 |

12 |

14 |

9 |

Результаты анкетирования свидетельствуют о том, что большая часть сотрудников ООО «ТД Ярус» достаточно высоко оценивают условия труда и психологический климат в своем коллективе. При этом большая часть персонала низко оценивают: организацию материального стимулирования, карьерный рост, перспективы повышения своей квалификации, решение социальных вопросов. Это говорит о необходимости совершенствования системы оплаты труда в ООО «ТД Ярус».

Глава 3. Пути повышения эффективности системы оплаты труда

в ООО «ТД Ярус»

3.1. Предложения по улучшению системы оплаты труда на предприятии

В рамках данного исследования предлагается внедрение грейдинговой системы оплаты труда в ООО «ТД Ярус». Ее суть заключается в делении всех сотрудников экономического субъекта на грейды в зависимости от ряда факторов, а именно:

- сложность и напряженность труда;

- условия труда;

- уровень квалификации работников;

- ценность сотрудника для компании.

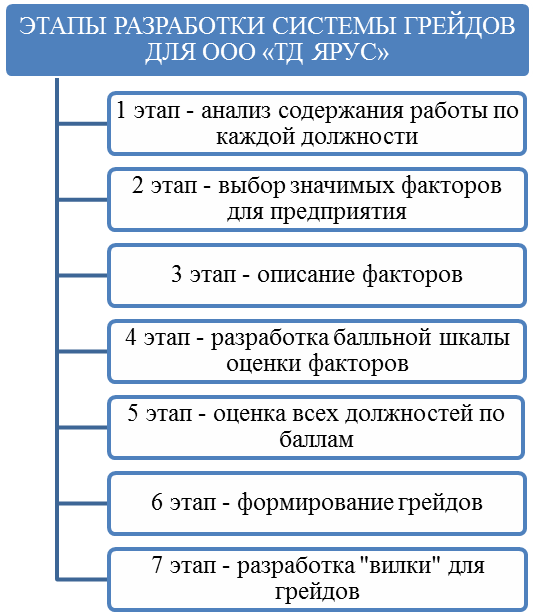

Разработка системы грейдов в ООО «ТД Ярус» будет вестись по этапам, представленным на рисунке 9.

Рисунок 9 – Этапы разработки системы грейдов для ООО «ТД Ярус»

На первом этапе осуществляется анализ всех должностей с описанием рабочего места. В данном случае отражаются основные требования и обязанности, которые фактически выполняются сотрудниками экономического субъекта.

На втором этапе осуществляется выбор наиболее значимых факторов для субъекта хозяйствования. В ООО «ТД Ярус» в качестве наиболее значимых будут выступать: уровень ответственности; напряженность и условия работы; вклад в достижение целей компании; знания и навыки; уровень образования; количество человек в подчинении. Каждому выбранному фактору присваивается значимость, которая отражена в таблице 20.

Таблица 20

Ключевые факторы для ООО «ТД Ярус» и их значимость

|

Факторы |

Значимость, % |

|

Уровень ответственности |

25,0 |

|

Условия работы и напряженность труда |

20,0 |

|

Вклад в достижение целей предприятия |

20,0 |

|

Знания и навыки |

15,0 |

|

Уровень образование |

10,0 |

|

Количество человек в подчинении |

10,0 |

|

Итого |

100,0 |

На третьем этапе осуществляется описание выбранных ключевых факторов для ООО «ТД Ярус», а также корректировка различий между уровнями внутри самого фактора. В частности, градация фактора «уровень ответственности» представлена в таблице 21.

Таблица 21

Градация ключевого фактора «уровень ответственности»

|

Уровень |

Описание |

|

1 |

2 |

|

1 |

Работник несет ответственность только за свою работу, у него нет ответственности за финансовый результат экономического субъекта |

Продолжение таблицы 21

|

1 |

2 |

|

2 |

Работник несет ответственность за финансовый результат от выполнения определенных функций, которые осуществляются под контролем его непосредственного руководителя |

|

3 |

Работник регулярно несет ответственность за финансовые результаты в силу своих функциональных обязанностей |

|

4 |

Работник вырабатывает решения, которые влияют на финансовый результат, но данные рения согласовываются с его руководителем |

|

5 |

Работник несет полную ответственность за финансовые результаты работы своего подразделения |

|

6 |

Работник несет полную ответственность за финансовые результаты определенного направления работы субъекта хозяйствования |

На четвертом этапе осуществляется разработка балльной шкалы оценки факторов. Максимальное количество баллов, которое может набрать сотрудник, принимаем на уровне 500 баллов. Для определения максимального количества баллов по факторам, необходимо значимость фактора умножить на максимальное количество баллов. Матрица баллов определения грейдов для ООО «ТД Ярус» представлена в таблице 22.

Таблица 22

Матрица баллов определения грейдов для ООО «ТД Ярус»

|

Фактор |

Вес, % |

Максимальный балл |

Баллы по уровням |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

Уровень ответственности |

25,0 |

125 |

21 |

42 |

62 |

83 |

94 |

125 |

|

Условия работы и напряженность труда |

20,0 |

100 |

17 |

33 |

50 |

67 |

83 |

100 |

|

Вклад в достижение целей компаии |

20,0 |

100 |

17 |

33 |

50 |

67 |

83 |

100 |

|

Знания и навыки |

15,0 |

75 |

13 |

25 |

38 |

50 |

63 |

75 |

|

Уровень образование |

10,0 |

50 |

8 |

17 |

25 |

33 |

42 |

50 |

|

Количество человек в подчинении |

10,0 |

50 |

8 |

17 |

25 |

33 |

42 |

50 |

На пятом этапе, на основании выбранных ключевых факторов и разработанной балльной шкалы для грейдов, осуществляется оценка всех сотрудников ООО «ТД Ярус». Для этого должны быть использованы организационная структура с расшифровкой должностей и матрица баллов по факторам и уровням.

Баллы, которые присваиваются тому или иному сотруднику, суммируются, и определяется общее количество набранных баллов. Например, бухгалтер по расчетам набрал следующее количество баллов (табл. 23).

Таблица 23

Результаты оценки бухгалтера по расчетам

|

Факторы |

Уровень |

Баллы |

|

Уровень ответственности |

2 |

42 |

|

Условия работы и напряженность труда |

3 |

50 |

|

Вклад в достижение целей предприятия |

2 |

33 |

|

Знания и навыки |

4 |

50 |

|

Уровень образование |

5 |

42 |

|

Количество человек в подчинении |

1 |

8 |

|

Итого |

- |

225 |

Такая таблица должна быть составлена по каждой должности, после чего обобщена по всей компании ООО «ТД Ярус». По результатам все сотрудники выстраиваются в иерархии по количеству набранных баллов от максимального (500 баллов) до минимального (54 балла).

На шестом этапе осуществляется деление максимального количества грейдов на минимальное:

500 / 54 = 9

Следовательно, все сотрудники ООО «ТД Ярус» делятся на девять грейдов в зависимости от набранных баллов, диапазон значений которых представлен в таблице 24.

Таблица 24

Границы грейдов для ООО «ТД Ярус»

|

Грейды |

Диапазон набранных баллов |

|

1 |

2 |

|

1 группа |

50-100 |

|

2 группа |

100-150 |

|

3 группа |

150-200 |

Продолжение таблицы 24

|

1 |

2 |

|

4 группа |

200-250 |

|

5 группа |

250-300 |

|

6 группа |

300-350 |

|

7 группа |

350-400 |

|

8 группа |

400-450 |

|

9 группа |

450-500 |

На седьмом этапе внутри каждого грейда формируется «вилка» диапазона заработной платы, для чего используется коэффициент, равный 30%. Данные диапазоны значений позволяют внутри каждой группы устанавливать индивидуальный размер оплаты труда в зависимости от трудового вклада того или итого работника в результаты работы ООО «ТД Ярус». Гибкость, которая присуща системе грейдов, позволяет обеспечить сотрудникам возможность для карьерного и профессионального роста внутри группы.

Коэффициенты соотношений и грейдов для сотрудников ООО «ТД Ярус» представлены в таблице 25.

Таблица 25

Коэффициенты соотношений и грейдов для сотрудников ООО «ТД Ярус»

|

Грейд |

Количество баллов |

Кмин. |

Ксред. |

Кмакс. |

Ширина диапазона |

|

1 |

50-100 |

1,0 |

1,2 |

1,3 |

0,3 |

|

2 |

100-150 |

1,1 |

1,3 |

1,5 |

0,3 |

|

3 |

150-200 |

1,3 |

1,5 |

1,7 |

0,4 |

|

4 |

200-250 |

1,6 |

1,8 |

2,0 |

0,4 |

|

5 |

250-300 |

1,8 |

2,2 |

2,4 |

0,6 |

|

6 |

300-350 |

2,3 |

2,6 |

3,0 |

0,7 |

|

7 |

350-400 |

2,8 |

3,2 |

3,7 |

0,8 |

|

8 |

400-450 |

3,6 |

4,2 |

4,7 |

1,1 |

|

9 |

450-500 |

4,5 |

5,2 |

5,9 |

1,4 |

Далее интервалы коэффициентов переводятся в «вилку» должностных окладов путем умножения минимального и максимального коэффициентов в «вилке» на установленную в ООО «ТД Ярус» минимальную зарплату в 12,5 тыс. руб. Результатом является «вилка» должностных окладов в таблице 26.

Таблица 26

Матрица должностных окладов ООО «ТД Ярус», руб.

|

Грейды |

Минимальный оклад |

Средний оклад |

Максимальный оклад |

|

1 |

12500 |

14400 |

16250 |

|

2 |

14250 |

16000 |

18500 |

|

3 |

16500 |

19000 |

21500 |

|

4 |

19500 |

22500 |

25000 |

|

5 |

23000 |

27000 |

30000 |

|

6 |

29000 |

33000 |

37500 |

|

7 |

35500 |

40000 |

46000 |

|

8 |

45000 |

52000 |

59000 |

|

9 |

56500 |

65000 |

74000 |

При установлении «вилки» окладов для каждого грейда ООО «ТД Ярус» нередко ориентируются на рыночные значения заработных плат. При этом используются разнообразные подходы:

- нижнее значение должностного оклада – на уровне среднерыночного значения, верхнее значение – превышает его, например, на 30%;

- среднее значение должностного оклада – на уровне среднерыночного значения, максимальное – превышает его на 15–30%, минимальное – ниже среднего на 15–30% и т.д.

Переход на грейдинговую систему оплаты труда в ООО «ТД Ярус» имеет как свои плюсы, так и минусы.

Плюсы:

- Эффективная схема вознаграждения, объединяющая оклады, премии и социальный пакет.

- Позволяет оптимизировать организационную структуру.

- Формирование стратегий развития персонала.

- Независимость оценки сотрудников о соответствии своим должностям.

- Определение взаимосвязей между уровнем дохода сотрудника и относительной ценностью его позиции, сравнив с другими в компании.

- Рост мотивации сотрудников.

- Снижение текучести кадров.

- Прозрачность для сотрудника перспектив его роста.

- Снижение эффекта «выгорания» для сотрудников, которые долго остаются на одной должности в субъекте хозяйствования.

Минусы:

- необходимо привлекать экспертов по внедрению системы в своей фирме;

- значительные расходы для формирования, внедрения и дальнейшего поддержания рабочего состояния системы;

- сложности в корректной оценке должностей. Ведь нужно будет осмыслить, с какой целью введена определенная позиция, какими задачами занимается сотрудник;

- наличие финансовых, организационных и психологических проблем при разработке условий по перемещению сотрудников между грейдами;

- риск субъективности при создании и первоначальной оценке составляющих грейдов.

3.2. Расчет эффективности от предложенных мероприятий

Эффект для ООО «ТД Ярус» будет заключаться в следующем:

- снижение затрат на поиск и адаптацию персонала за счет снижения текучести кадров;

- повышение мотивации будет способствовать росту производительности труда, что улучшит финансовые результаты работы экономического субъекта;

- оптимизируются расходы на заработную плату.

Опрос сотрудников ООО «ТД Ярус» показал, что внедрение предлагаемой системы оплаты труда позволит сократить текучесть кадров среди персонала на 10 человек. Затраты на поиск и адаптацию одного работника составляют 3,15 тыс. руб. Следовательно, экономия по данной статье составит:

10 х 3,15 = 31,5 тыс. руб.

Внедрение новой системы оплаты труда в ООО «ТД Ярус» будет способствовать более эффективному построению бизнес-процессов и принятию эффективных управленческих решений. Опыт внедрения на других хозяйствующих субъектах показывает, что производительность труда в среднем увеличивается на 0,8%. Следовательно, дополнительная прибыль от внедрения новой системы оплаты труда составит:

396451 тыс. руб. х 0,8% = 2992,5 тыс. руб.

Для повышения мотивации сотрудников и повышения производительности труда в ООО «ТД Ярус» планируется увеличить фонд заработной платы сотрудников на 3,5%. Увеличение составит:

88468 тыс. руб. х 3,5% = 319,4 тыс. руб.

Тогда эффект от мероприятия составит:

31,5 + 2992,5 – 319,4 = 2704,6 тыс. руб.

Эффективность мероприятия составит:

2704,6 / 319,4 = 8,47

Эффективность мероприятий по совершенствованию оплаты труда в ООО «ТД Ярус» представлена в таблице 27.

Таблица 27

Эффективность мероприятий по совершенствованию оплаты

труда в ООО «ТД Ярус»

|

Показатели |

Значение |

|

Снижение затрат на поиск и адаптацию персонала, тыс. руб. |

31,5 |

|

Рост производительности труда, тыс. руб. |

2992,5 |

|

Дополнительные затраты на зарплату, тыс. руб. |

319,4 |

|

Эффект, тыс. руб. |

2704,6 |

|

Эффективность |

8,47 |

Эффект от реализации мероприятия составит 2704,6 тыс. руб. Эффективность – 8,47. Это означает, что каждый рубль, вложенный в совершенствование системы оплаты труда, принесет ООО «ТД Ярус» 8,47 руб. дохода.

При реализации мероприятий по совершенствованию оплаты труда могут возникнуть следующие виды рисков:

- рост затрат на реализацию мероприятий по сравнению с запланированными показателями;

- более низкий темп роста производительности труда по сравнению с запланированными;

- увеличение текучести кадров и, как следствие, увеличение затрат на поиск и адаптацию персонала;

- снижение спроса на услуги экономического субъекта со стороны клиентов.

Для нейтрализации данных рисков руководству ООО «ТД Ярус» рекомендуется реализация следующих мероприятий:

- постоянный мониторинг динамики оказания услуг;

- мониторинг затрат в разрезе мероприятий по совершенствованию оплаты труда;

- изучение причин увольнения персонала;

- оценка влияния новой системы оплаты труда на работу персонала экономического субъекта, внесение корректив в случае необходимости.

Рассчитаем, как изменятся показатели эффективности реализации мероприятий по совершенствованию оплаты труда в ООО «ТД Ярус», если затраты на реализацию мероприятий увеличатся на 10%, а рост производительности труда будет ниже запланированного показателя на 10% (табл. 28).

Таблица 28

Эффективность мероприятий по совершенствованию оплаты

труда в ООО «ТД Ярус» при возникновении рисковых ситуаций, тыс. руб.

|

Показатели |

Затраты |

|

Снижение затрат на поиск и адаптацию персонала, тыс. руб. |

34,7 |

|

Рост производительности труда, тыс. руб. |

2693,2 |

|

Дополнительные затраты на зарплату, тыс. руб. |

351,3 |

|

Эффект, тыс. руб. |

2376,6 |

|

Эффективность |

6,77 |

В случае возникновения рисковых ситуаций в ООО «ТД Ярус» эффект от предлагаемых мероприятий составит 2376,6 тыс. руб. Эффективность будет равна 6,77, т.е. рискованность мероприятий низкая.

Для оценки эффективности совершенствования оплаты труда ООО «ТД Ярус» используем показатели эффективности инвестиционного проекта. Расчет денежного потока представлен в таблице 29.

Таблица 29

Расчет денежного потока ООО «ТД Ярус», тыс. руб.

|

Показатели |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

|

Приток |

3024 |

3024 |

3024 |

3024 |

|

Отток |

319,4 |

319,4 |

319,4 |

319,4 |

|

Сальдо |

2704,6 |

2704,6 |

2704,6 |

2704,6 |

|

Накопленное сальдо |

2704,6 |

5409,2 |

8113,8 |

10818,4 |

Диаграмма денежного потока ООО «ТД Ярус» показана на рис. 10.

Рисунок 10 – Диаграмма денежного потока ООО «ТД Ярус», тыс. руб.

Расчет чистого дисконтированного дохода ООО «ТД Ярус» представлен в таблице 30.

Чистый дисконтированный доход ООО «ТД Ярус» от реализации мероприятий составит 6180 тыс. руб. (рис. 11).

Таблица 30

Расчет чистого дисконтированного дохода ООО «ТД Ярус», тыс. руб.

|

Год |

Коэффициент дисконтирования (d = 25%) |

Поступления |

Отток |

Денежный поток |

Дисконтированные поступления |

Дисконтированный отток |

Дисконтированный денежный поток |

Чистый дисконтированный доход |

|

1 |

1,0000 |

3024 |

319,4 |

2704,6 |

3024 |

319,4 |

2704,6 |

2704,6 |

|

2 |

0,8000 |

3024 |

319,4 |

2704,6 |

2419 |

256 |

2163 |

4867,6 |

|

3 |

0,6400 |

3024 |

319,4 |

2704,6 |

1935 |

204 |

1731 |

6598,6 |

|

4 |

0,5120 |

3024 |

319,4 |

2704,6 |

1548 |

164 |

1384 |

7982,6 |

Рисунок 11 – Динамика чистого дисконтированного дохода ООО «ТД Ярус» от реализации мероприятий по совершенствованию оплаты труда, тыс. руб.

Срок окупаемости = 319,4 / 3024 = 0,11 года

Таким образом, чистый дисконтированный доход ООО «ТД Ярус» составит 7982,6 тыс. руб. Проект окупится за 0,11 года. Это говорит о целесообразности реализации предложенных мероприятий.

Заключение

В нынешнее время проблемы и трудности организации оплаты труда остаются значимыми наравне с изменением рыночной конъюнктуры, а также считаются ключевым звеном в аналитико-экономической деятельности экономических субъектов разных областей экономической деятельности.

Оплата труда – это вознаграждение за труд в зависимости от квалификации сотрудника, качества, количества, сложности и условий выполняемой работы, и кроме того компенсационные выплаты (надбавки и доплаты компенсационного характера, включая за работу в условиях, которые отклоняются от нормальных, работу в особых климатических условиях и др.) и стимулирующие выплаты (надбавки и доплаты стимулирующего характера, премии и другие поощрительные выплаты).

В настоящий период существует 2 вида оплаты труда: основная (которая начисляется за работу, выполненную на протяжении оговоренного периода) и дополнительная (включает оплату неотработанного времени, к примеру, выходные пособия, декретный или очередной отпуска).

Термин «оплата труда» включает большое число компонентов, главные из которых – формы и системы.

Итак, заработная плата является обусловливающим условием мотивирования к работе, подразумевающим собой финансовый стимул для побуждения работника к активной, интенсивной работоотдаче. Концепция оплаты труда включает тарифные ставки (оклады), надбавки, доплаты, премии и другие выплаты, что предустановленны законодательством. Сегодня существует множество конфигураций и методов оплаты труда, внедрение которых на субъектах хозяйствования является необходимым и важным ресурсом увеличения, роста, улучшения и совершенствования оплаты труда.

В практической части данной работы был проведен анализ эффективности оплаты труда в ООО «ТД Ярус», на основании которого можно сделать следующие выводы.

Организация оплаты труда в ООО «ТД Ярус» осуществляется в соответствии с основными положениями Трудового кодекса РФ.

В ООО «ТД Ярус» для штатных работников применяются повременно-премиальная и повременная системы оплата труда.

По результатам проведенного анализа выяснили, что за анализируемый период фонд заработной платы ООО «ТД Ярус» увеличился. Наблюдается рост среднемесячной заработной платы, как у сотрудников аппарата управления, так и у рабочих. Темп роста производительности ООО «ТД Ярус» выше темпа роста среднемесячной заработной платы, что говорит об эффективном управлении трудовыми ресурсами и фондом заработной платы в исследуемом экономическом субъекте.

Для изучения состояния удовлетворенности своим трудом было проведено анкетирование сотрудников ООО «ТД Ярус». Результаты анкетирования свидетельствуют о том, что большая часть сотрудников достаточно высоко оценивают условия труда и психологический климат в коллективе в ООО «ТД Ярус». При этом большая часть сотрудников низко оценивают: организацию материального стимулирования, карьерный рост, перспективы повышения своей квалификации, решение социальных вопросов. Это говорит о необходимости разработки новой системы оплаты труда.

В качестве мероприятий по совершенствованию руководству ООО «ТД Ярус» было предложено перейти на грейдинговую систему оплаты труда.

Эффект для ООО «ТД Ярус» будет заключаться в: снижении затрат на поиск и адаптацию персонала за счет снижения текучести кадров; повышении мотивации, что в свою очередь будет способствовать росту производительности труда, и что улучшит финансовые результаты работы предприятия; оптимизации расходов на заработную плату.

Расчет эффективности показал, что чистый дисконтированный доход ООО «ТД Ярус» составит 7982,6 тыс. руб. Проект окупится за 0,11 года. Это говорит о целесообразности реализации предложенных мероприятий.

Библиография

- Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 02.08.2019) / Справочно-правовая система «КонсультантПлюс».

- Александров О.А., Егоров Ю.Н. Экономический анализ: Учеб. пособие. – М.: Инфра-М, 2018. – 336 с.

- Антонова О.В. Горфинкель В.Я., Васильева И.Н. Экономика фирмы (организации, предприятия): Учебник. – М.: Вузовский учебник, 2019. – 320 с.

Артемов Е.В., Егорова М.С. Общие принципы оплаты труда в современных условиях // Молодой ученый. – 2015. – №11 (4). – С. 13-15.

Баткаева И. Мотивация и стимулирование трудовой деятельности. – М.: Проспект, 2014. – 64 с.

Вайсбурд В.А. Организация оплаты труда – важный элемент стратегии // Экономика труда. – 2016. – № 21. – С. 93-100.

- Горелов Н.А. Оплата труда персонала: методология и расчеты: Учебник и практикум для бакалавриата и магистратуры. – Люберцы: Юрайт, 2016. – 412 с.

- Гребнев Г.Д., Турукина Е.К. Методика анализа эффективности использования фонда оплаты труда на нефтеперерабатывающих предприятиях // Научный форум: Экономика и менеджмент: сб. ст. по материалам XXIV междунар. науч.-практ. конф. – М.: Изд. «МЦНО». – 2019. – № 1(24). – С. 5-9.

- Девяткин О.В., Паштова Л.Г., Акуленко Н.Б. Экономика предприятия (организации, фирмы): Учебник. – М.: Инфра-М, 2018. – 848 с.

- Жуков А.Л. Регулирование и организация оплаты труда: Учеб. пособие. – М.: МИК, 2017. – 336 с.

- Клочкова Е.Н., Кузнецов В.И., Платонова Т.Е. Экономика организации: Учебник для СПО. – Люберцы: Юрайт, 2016. – 447 с.

- Ковчег А.С. Сравнительная характеристика методик анализа трудовых ресурсов и оплаты труда // Экономика и управление в отраслях и сферах деятельности. – 2015. – № 4 (14). – С. 61-66.

- Конюкова Н.И. Оплата труда персонала (для бакалавров). – М.: КноРус, 2017. – 157 с.

- Любушин Н.П. Экономический анализ: Учеб. Пособие. – М.: Юнити, 2017. – 416 с.

- Маевская Е.Б. Экономика организации: Учебник. – М.: Инфра-М, 2018. – 484 с.

- Макашева Н.П., Шильников А.С. Анализ мирового опыта развития систем оплаты труда // Проблемы учета и финансов. – 2017. – № 3 (11). – С. 26-29.

- Маркин Ю.П. Экономический анализ: Учеб. пособие. – М.: Омега-Л, 2018. – 864 с.

- Нечитайло А.И. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие. – Рн/Д: Феникс, 2017. – 396 с.

- Пашуто В.П. Организация, нормирование и оплата труда на предприятии (для бакалавров). – М.: КноРус, 2017. – 472 с.

- Савицкая Г.В. Экономический анализ: Учебник. – М.: Инфра-М, 2018. – 285 с.

- Семенов В.М. Экономика организации. – СПб.: Питер, 2016. – 416 с.

- Скляревская В.А. Организация, нормирование и оплата труда на предприятии: Учебник. – М.: Дашков и К, 2015. – 340 с.

- Тихомирова Т.П., Петрова Л.А. Экономический анализ заработной платы на предприятии: современный аспект // Экономический анализ: теория и практика. – 2014. – № 28 (379). – С. 48-52.

- Чернявая А.Л., Дмитрук Ю.И. Анализ оплаты труда и пути ее усовершенствования // Ceteris paribus. – 2016. – № 4. – С. 53-56.

- Земскова Е.В. Учет и анализ расчетов по оплате труда // Научное сообщество студентов: Междисциплинарные исследования: сб. ст. по мат. XVII междунар. студ. науч.-практ. конф. – 2017. – № 6 (17). – Режим доступа: https://sibac.info/archive/meghdis/6(17).pdf.

- Овчинников В.Ф. Систематизация систем (о формах и системах заработной платы). – Режим доступа: https://cyberleninka.ru/article/n/sistematizatsiya-sistem-o-formah-i-sistemah-zarabotnoy-platy.

Приложение 1

Бухгалтерский баланс ООО «ТД Ярус»

|

На |

31.12 |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения |

Наименование показателя |

20 |

18 |

г. |

20 |

17 |

г. |

20 |

16 |

г. |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

||||||||||||

|

Незавершенное строительство |

||||||||||||

|

Основные средства |

5046 |

4985 |

3222 |

|||||||||

|

Доходные вложения в материальные ценности |

||||||||||||

|

Финансовые вложения |

||||||||||||

|

Отложенные налоговые активы |

||||||||||||

|

Прочие внеоборотные активы |

||||||||||||

|

Итого по разделу I |

5046 |

4985 |

3222 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

2227 |

2099 |

1874 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

||||||||||||

|

Дебиторская задолженность |

8663 |

8014 |

7641 |

|||||||||

|

Финансовые вложения |

||||||||||||

|

Денежные средства |

1636 |

1157 |

988 |

|||||||||

|

Прочие оборотные активы |

||||||||||||

|

Итого по разделу II |

12526 |

11270 |

10503 |

|||||||||

|

БАЛАНС |

17572 |

16255 |

13725 |

|||||||||

Продолжение Приложения 1

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||||

|

Пояснения |

Наименование показателя2 |

20 |

18 |

г. |

20 |

17 |

г. |

20 |

16 |

г. |

|||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

10 |

10 |

10 |

||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

) |

( |

) |

( |

) |

|||||||||||

|

Переоценка внеоборотных активов |

|||||||||||||||||

|

Добавочный капитал (без переоценки) |

|||||||||||||||||

|

Резервный капитал |

|||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

11733 |

11215 |

10844 |

||||||||||||||

|

Итого по разделу III |

11743 |

11225 |

10854 |

||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

|||||||||||||||||

|

Отложенные налоговые обязательства |

|||||||||||||||||

|

Резервы под условные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу IV |

|||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

|||||||||||||||||

|

Кредиторская задолженность |

|||||||||||||||||

|