Рынок ценных бумаг: сущность, функции, структура

Содержание:

Введение

Рынок ценных бумаг отличается от других видов рынка, прежде всего спецификой товара. Ценная бумага – товар особого рода. Она одновременно и титул собственности, и долговое обязательство, право на получение дохода и обязательство выплачивать доход.

Ценная бумага -товар, который, не имея собственной стоимости, может быть продан по высокой рыночной цене. Рынок ценных бумаг «представляет» реально существующий рынок капитала (денег и других материальных ценностей).

Рынок ценных бумаг – неотъемлемая часть современной экономики. Изучение его правового регулирования требует понимания и истории вопроса (причины появления ценной бумаги и т.п.), и современных тенденций, которые во многом диктуются логикой экономического развития

России, ускорением процессов интеграции и глобализации.

Актуальность темы курсовой работы обусловлена тем, что, рынок ценных бумаг является важнейшим элементом фондового рынка любой страны. Рынок ценных бумаг осуществляет централизованное заимствование временно свободных денежных средств коммерческих банков, инвестиционных и финансовых компаний, различных предприятий и населения.

Заимствованием государством средств у населения и частных компаний осуществляется путем продажи им государственных ценных бумаг. В современных условиях с помощью государственных ценных бумаг проводится денежно-кредитная политика с целью регулирования макроэкономики.

Анализ роли рынка ценных бумаг в рыночной экономике и рассмотрение перспектив и путей повышения эффективности рынка ценных бумаг в свои работах осуществляли: Б.И. Алехин, В.П.Астахов,Балабанов, А.В. Габов, С.В.Запольский, В.Г. Кабанов, А.Г. Каратуев, Т.Т. Ковальчук, А.Б. Кондрашихин, Ю. Я. Кравченко, З.А. Луцишин, И.И. Мазур, и др.

Цель курсовой работы заключается в анализе рынка ценных бумаг, его структуры и тенденций развития.

Из поставленной цели вытекает ряд задач:

- рассмотреть рынок ценных бумаг, его сущность, функции, структуру и участников;

- охарактеризовать систему государственного регулирования рынка ценных бумаг;

- провести анализ современной ситуации на рынке ценных бумаг и перспективы его развития.

При написании курсовой работы были использованы нормативно-правовые акты, учебники и учебные пособия по теме курсовой работы, материалы периодических изданий, а также сайты с Интернета, раскрывающие современную ситуацию на рынке ценных бумаг.

Курсовая работа состоит из введения, трех глав с параграфами, выводов и предложений, списка использованной литературы.

В первой главе рассматриваются: сущность, функции, структура и участники рынка ценных бумаг. Во второй главе характеризуется система государственного регулирования рынка ценных бумаг. В третьей главе проводиться анализ современной ситуации на рынке ценных бумаг и перспективы его развития.

Глава 1. Теоретические аспекты рынка ценных бумаг: сущность, функции, структура

1.1 Цели, задачи и функции рынка ценных бумаг

Рынок ценных бумаг - это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, то есть ценных бумаг.

Товаром, обращающимся на данном рынке, являются ценные бумаги, вид которых определяет состав участников данного рынка, его местоположение, порядок функционирования, правила регулирования.

Рынок ценных бумаг является важной составляющей финансового рынка и, в широком смысле, он представляет собой совокупность экономических отношений, складывающихся при выпуске и обращении всех видов ценных бумаг (и приравненных к ним финансовых инструментов), признанных таковыми соответствующим национальным законодательством.

Основу финансового рынка образуют валютный и денежный рынки, а также рынок капитала. Место и роль рынка ценных бумаг можно пояснить с помощью структуры финансового рынка как единого целого.

Рисунок 1. Структура финансового рынка

Рынок ценных бумаг входит в структуру финансового рынка как составная часть, объединяя сегменты денежного рынка и рынка капиталов. Порядок их функционирования и взаимодействия определяется правилами российского законодательства. Нормативная база рынка ценных бумаг отражает объективно действующие закономерности его функционирования.

Цель рынка ценных бумаг - привлечение инвестиций в экономику.

Задачами рынка ценных бумаг являются:

- мобилизация временно свободных денежных средств для реализации конкретных инвестиционных проектов;

- обеспечение перелива капитала из депрессивных отраслей в прогрессирующие отрасли;

- обеспечение массового характера инвестиционного процесса;

- привлечение средств для покрытия дефицита федерального и местного бюджетов;

- трансформация отношений собственности;

- уменьшение инвестиционного риска;

- формирование портфельных стратегий;

- обеспечение структурной перестройки и реструктуризации экономики;

- влияние на изменение темпов инфляции;

- реализация государственной политики в сфере приватизации и акционирования.

Для реализации основной цели и решения вышеназванных задач необходимо наличие следующих условий:

- свободное передвижение капитала;

- обеспечение ликвидности ценных бумаг, которая достигается за счет большого числа продавцов и покупателей и небольших разниц в ценах продажи и покупки;

- формирование рыночной инфраструктуры, отвечающей мировым стандартам, в том числе наличие: торговых систем, обеспечивающих контакт продавцов и покупателей; информационной прозрачности рынка.

Рынок ценных бумаг имеет ряд функций, к основным из них относятся:

- информационная;

- посредническая;

- ценообразующая;

- учетная;

- контрольная;

- перераспределительная;

- регулирующая.

Некоторые функции, а именно первые три, носят общерыночный характер, так как они присущи любому рынку, другие же свойственны только рынку ценных бумаг.

Информационная функция заключается в том, что рынок собирает, обобщает и доводит до своих участников информацию об объектах торговли и ценах.

Посредническая функция - рынок сводит продавцов и покупателей и делает возможным реальное осуществление сделки, сокращает время поиска агентов.

Ценообразующая функция - рынок обеспечивает равновесие спроса и предложения путем постоянного колебания цен и осуществляет поиск равновесной цены. Под воздействием постоянно меняющейся рыночной конъюнктуры рынок в каждый конкретный момент формирует цену.

.Перераспределительная функция в самом общем виде означает перераспределение средств: между отраслями и сферами народного хозяйства; между регионами и странами; между государством и юридическими и физическими лицами. Это общеэкономическая функция, но в данном случае она имеет специфическое содержание, характерное только для рынка ценных бумаг.

Перераспределительная функция, в свою очередь, делится на четыре подфункции:

- перераспределение денежных средств между отраслями и сферами экономики;

- перевод сбережений из непроизводительной формы в производительную;

- финансирование дефицита государственного бюджета на не инфляционной основе, т.е. без выпуска в обращение дополнительных денежных средств;

- перераспределение рисков – использование инструментов рынка ценных бумаг (прежде всего в сочетании с производными инструментами) для защиты владельцев каких-либо активов (товарных, валютных, финансовых) от неблагоприятного для них изменения цен или доходности этих активов.

Регулирующая функция означает регулирование различных социально-экономических процессов посредством конкретных фондовых операций. Например, путем проведения операций с ценными бумагами регулируется объем денежной массы в обращении. Продажа государственных ценных бумаг на рынке сокращает объем денежной массы, а покупка их государством, наоборот, увеличивает этот объем.

1.2 Структура современного рынка ценных бумаг

Рынок ценных бумаг имеет очень сложную структуру. Он делится на первичный и вторичный; организованный и неорганизованный; биржевой и внебиржевой; публичный и компьютеризованный; кассовый и срочный.

Рисунок 2. Структура рынка ценных бумаг

В зависимости от стадии кругооборота ценной бумаги различают первичный и вторичный ее рынки.

Первичный рынок ценной бумаги – это отношения по поводу выпуска ценной бумаги в обращение. Это такие отношения между ее эмитентом и инвестором, при которых движение денег и товаров направлено от инвестора к эмитенту, а движение ценных бумаг, наоборот, - от эмитента к инвестору.

Основой первичного рынка являются отношения между лицом (эмитентом), выдающим ценную бумагу и обязанным по ней, и лицом, получающим ценную бумагу (владельцем ценной бумаги - инвестором).

Первичный рынок как экономическое явление существует всегда, когда ценная бумага только выпускается, или появляется на рынке. Но первичный рынок далеко не всегда принимает вид «настоящего» рынка, т. е. как совокупность актов купли-продажи ценной бумаги. Например, выписывание (выдача) векселя, складского свидетельства и других видов ценных бумаг, которые нацелены просто на обслуживание оборота товаров или денег (т. е. не в качестве капитала), не существует (не оформляется) в качестве заключения сделки их собственной купли-продажи.

Только размещение ценной бумаги на рынке путем ее купли-продажи (обмена на другой рыночный актив) предстает как полноценный рынок. Но собственности в производстве валового национального продукта. Кроме того, роль биржи зависит от уровня развития рынка ценных бумаг в целом.

С учетом правового статуса в мировой практике существуют три типа фондовых бирж, а именно:

1) публично-правовые;

2) частные;

3) смешанные.

В зависимости от степени концентрации (сосредоточения) отношений эмитентов и инвесторов с точки зрения места, времени, процессов и т.п. рынок ценных бумаг подразделяется на биржевой и внебиржевой (небиржевой).

Это имеет место тогда, когда ценная бумага выпускается в качестве капитала или, как принято говорить, с самого начала является объектом для инвестирования.

Первичный рынок как отношения, удостоверяемые ценной бумагой, есть составная часть рынка ссудных отношений, или стоимости, которая в своих рыночных формах товара или денег на время отчуждается ее владельцем.

Первичный рынок как отношения купли-продажи (товарного обмена) – это рынок ценной бумаги как товара.

Отношения на первичном рынке включают, прежде всего, отношения между эмитентом ценной бумаги и ее получателем, инвестором.

Но в современных условиях, кроме этих отношений, размещение массовых, или эмиссионных, ценных бумаг может сопровождаться возникновением и многих других видов отношений между участниками рынка, которые обеспечивают отношения между эмитентом и инвестором в таких направлениях, как: обоснование их целесообразности, помощь в организации процедуры эмиссии, правовая регистрация ценных бумаг, выход на биржевой рынок и т.п.

Вторичный рынок – это обращение ценной бумаги между инвесторами. Это отношения между инвесторами по поводу ценной бумаги. В этом случае движение денег и товаров и обратное им движение ценных бумаг осуществляется исключительно между самими инвесторами.

Традиционной формой вторичного рынка ценных бумаг выступает фондовая биржа – организованный, регулярно функционирующий рынок ценных бумаг и других финансовых инструментов, один из регуляторов финансового рынка, обслуживающий движение денежных капиталов.

Роль фондовой биржи в экономике страны определяется, прежде всего, степенью разгосударствления собственности, точнее, долей акционерной собственности в производстве валового национального продукта. Кроме того, роль биржи зависит от уровня развития рынка ценных бумаг в целом.

В зависимости от степени концентрации (сосредоточения) отношений эмитентов и инвесторов с точки зрения места, времени, процессов и т.п. рынок ценных бумаг подразделяется на биржевой и внебиржевой (небиржевой).

Биржевой рынок – это рынок, имеющий юридический статус биржи. Экономическим основанием биржи как рынка является высокая степень концентрации (сосредоточения) однотипных сделок (сделок купли-продажи) с ценными бумагами в определенном месте (в том числе в определенной электронной торговой системе) и за дискретный отрезок времени.

Внебиржевой (небиржевой) рынок - это рынок, характеризующийся хаотичностью процесса заключения сделок купли-продажи с ценными бумагами во времени и пространстве, а в организационно-юридическом плане данный рынок рассредоточен по стране и по участникам.

С точки зрения наличия твердо установленных правил торговли, фиксированных, вплоть до утверждения их государством, рынок ценных бумаг исторически делился на организованный и неорганизованный рынок.

Организованный рынок – это рынок, функционирующий по обязательным для всех его участников правилам. Понятие организованного рынка в настоящее время автоматически включает и его регулирование со стороны государства, поскольку указанные правила должны быть обязательно утверждены государством.

Неорганизованный рынок – это рынок без правил и без государственного регулирования.

Для современного высокоразвитого рынка ценных бумаг деление на организованный и неорганизованный рынки фактически устарело и перестало быть актуальным. В настоящее время рынок ценных бумаг во всех своих аспектах есть в большей или меньшей степени организованный рынок, который просто не мыслим без соответствующих правил работы на нем.

В зависимости от типа торговли рынок ценных бумаг существует в двух основных формах: публичный и компьютеризированный.

Публичный (голосовой) рынок - это традиционная форма торговли ценными бумагами, при которой продавцы и покупатели ценных бумаг (обычно в лице фондовых посредников) непосредственно встречаются в определенном месте, где происходит публичный, гласный торг (как в случае биржевой торговли), или ведутся закрытые торги, переговоры, которые по каким-либо причинам не подлежат широкой огласке.

Компьютеризированный рынок – это разнообразные формы торговли ценными бумагами на основе использования компьютерных сетей и современных средств связи.

Для него характерно:

- отсутствие физического места встречи продавцов и покупателей;

- компьютеризированные торговые места располагаются непосредственно в офисах фирм, торгующих ценными бумагами, или непосредственно у их продавцов и покупателей;

- отсутствие публичного характера процесса ценообразования, автоматизация процесса торговли ценными бумагами;

- непрерывность во времени и пространстве процесса торговли ценными бумагами.

В зависимости от сроков, на которое заключаются сделки с ценными бумагами, рынок ценных бумаг подразделяется на кассовый и срочный.

Кассовый рынок (рынок «спот», рынок «кэш») - это рынок немедленного исполнения заключенных сделок. При этом чисто технически

это исполнение может растягиваться на срок до одного-трех дней, если требуется поставка самой ценной бумаги в физическом виде.

Срочный рынок ценных бумаг – это рынок с отсроченным, обычно на несколько недель или месяцев, исполнением сделки.

Наибольших размеров достигает кассовый рынок ценных бумаг. Срочные контракты на ценные бумаги в основном заключаются на рынке производных инструментов.

Возможны и другие более специфические, или более частные, классификационные признаки, по которым рынок ценных бумаг подразделяется нате или иные части. Такие последующие признаки обычно носят узкоспециализированный характер и необходимы для каких-то конкретных целей анализа и прогнозирования процессов, которые происходят на данном рынке. Рынок ценных бумаг «бесконечен» в своих проявлениях, а потому и его классификаций может быть «великое» множество.

1.3 Характеристика рынка ценных бумаг

Основу любого фондового рынка составляют его участники (субъекты рынка), которые, с целью извлечения личной выгоды, совершают операции купли/продажи ценных бумаг, обеспечивают их оборот и расчеты по ним. Состав участников рынка является отражением общего развития финансового рынка страны, состояния его банковской сферы и производства.

Важным показателем выступает также и объем денежных накоплений у всех слоев населения конкретной страны.

В зависимости от типа осуществляемой деятельности, участников рынка условно можно разделить на три категории:

1) Эмитенты. Этой категорией участников может быть как государство, в лице уполномоченных им органов, так и юридические или физические лица, привлекающие для собственных нужд необходимые им денежные средства за счет выпуска ценных бумаг. При этом они несут нормативно

оговоренные обязательства касательно выпускаемых ими ценных бумаг;

- Инвесторы фондового рынка. К этой группе участников относятся, прежде всего, физические и юридические лица, приобретающие ценные бумаги в собственность. Стоит отметить, что одновременно с покупкой ценных бумаг к инвестору переходят и имущественные права, удостоверенные этими бумагами. Также в данную категорию можно отнести и представителей инвесторов, не являющихся профессиональными участниками фондовых рынков;

- Профессиональные участники фондового рынка – юридические и физические лица, осуществляющие профессиональные виды деятельности (дилерская, брокерская, трейдерская и т.д.) на фондовом рынке.

Далее, в зависимости от отношения участника к фондовому рынку, всех субъектов можно поделить на три типа: «пользователи», «посредники» и «операторы».

Первую группу, «пользователей» фондового рынка, представляют, в основном, эмитенты и инвесторы, т.е. участники, чьи профессиональные интересы не касаются фондового рынка.

Эмитенты обращаются к рынку при необходимости привлечь какие- либо объемы капиталов, инвесторов же привлекает лишь получение прибыли за счет вложения средств в ценные бумаги. Объединяет «пользователей» то, что фондовый рынок для них не профессия, а средство извлечения прибыли.

Вторую группу образуют профессиональные торговцы (трейдеры фондового рынка) и фондовые посредники (брокеры и дилеры фондового рынка), являющиеся юридическими, а часто и физическими лицами, профессиональную деятельность которых составляет торговля ценными бумагами. Основная работа их состоит в» том, чтобы предоставлять своим клиентам (эмитентам и инвесторам) услуги по выходу на фондовый рынок.

В частности, брокер совершает операции с ценными бумагами по поручению своих клиентов и за их счет (т.н. брокерское обслуживание на фондовом рынке), дилер осуществляет операции от своего имени за свой счет, и затем на их основе проводит сделки с клиентами, ну а трейдер оперирует средствами клиентов на рынке от своего имени.

Часто в роли посредников на фондовом рынке выступают различного рода коммерческие банки. Основной же деятельностью банков на фондовом рынке при этом является обеспечение гарантий при совершении операций купли/продажи ценных бумаг со стороны их клиентов.

Третью группу принято называть инфраструктурой фондового рынка, поскольку в нее входят организации, специализирующиеся на предоставлении услуг для всех пользователей рынка.

К таким организациям относятся фондовые биржи и иные организаторы торговли, депозитарии и регистраторы, клиринговые и расчётные организации.

Таким образом, фондовый рынок является взаимосвязанной системой участников финансовой деятельности, функционирование которой становится возможным лишь благодаря четкому определению целей, задач и функций каждого ее элемента.

Глава 2. Анализ современного состояния рынка ценных бумаг России

2.1 Оценка развития первичного рынка ценных бумаг

Первичное размещение осуществляется в двух формах – в частной и публичной форме.

Частное размещение (private placement) – ценные бумаги продают определенному числу лиц (число это состоит из одного – двух институциональных инвесторов). Отличием частного размещения – является закрытость сделки. Не предъявляются требования по раскрытию финансовых документов.

Публичное размещение (public offering) – ценные бумаги размещают и продают с помощью посредников. Такими посредниками могут быть как институциональные брокеры, так и биржи.

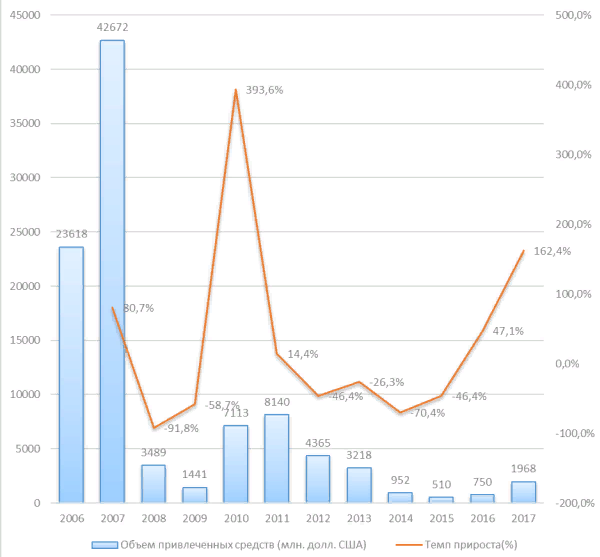

Рисунок 1. Объем привлеченных средств российскими компаниями посредством первичного размещения за 2006–2017 года

Интерес российского делового сообщества к проблеме привлечения инвестиций, поиска новых и эффективных форм финансирования в последние годы подогревался и самим развитием рынка. Отечественная экономика переживала всплеск деловой активности. Объем привлеченных средств российскими компаниями посредством первичного размещения за 2006–2017 года представлен на рисунке 1.

Представленные данные наглядно иллюстрируют тенденции рынка развития IPO в России – после активного роста в 2006–2007 гг., последовал кризис 2008–2009 гг., когда объем IPO в 2008 г. снизился на 91,8 % в сравнении с 2007 г. В 2009 г. произошло дальнейшее снижение объема IPO (на 58,7 % в сравнении с предыдущим годом). В 2010–2011 гг. рынок публичного размещения акций демонстрировал рост.

В 2012–2013 гг. наблюдается снижение объемов публичного размещения акций российский компаний, а с 2014 г. в связи с санкциями происходит активный вывод иностранного капитала с рынка РФ, в экономике России начинают проявляться кризисные явления, что отражается на фондовом рынке – объемы IPO снижаются в 2014–2015 гг. на 70,4 % и 46,4 % соответственно.

Следует отметить, что 2016 г. охарактеризовался ростом IPO на 47,1 %, однако объемы сделок составили лишь 1,76 % от объемов 2007 г. В 2017 году рост привлеченных средств посредством IPO составил 162,4 %, а в сравнении с 2007 годом объем сделок составил лишь 4 %, но наблюдается четкий возрастающий тренд на рынке IPO российских компаний.

Несомненно, выбор площадки для размещения акций является одним из важнейших этапов при подготовке к IPO. В настоящее время на мировом рынке капитала лидирующие позиции по капитализации занимают Нью-Йоркская. (NYSE), Лондонская (LSE) фондовая биржа, биржа Euronext и американская электронная биржа NASDAQ. Наибольшей популярностью среди российских эмитентов пользуются фондовые биржи Великобритании – с 2007 года 38 российских компаний провели IPO на Лондонской фондовой бирже (LSE) и на Альтернативном инвестиционном рынке при ней (LSE’s AIM).

Поскольку отечественная экономика является развивающейся ей необходим приток нового капитала. Особенно это актуально в последние несколько лет, когда доступ к капиталу у российской экономики ограничен.

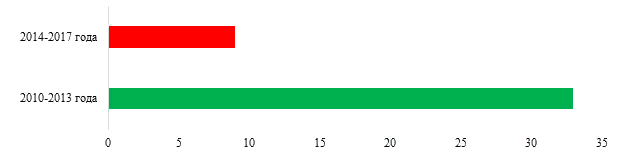

Рисунок 3. Количество IPO российских компаний с 2010 по 2017 года

С 2014 по 2017 год только 9 российских компаний проводили первичное публичное размещение ценных бумаг против 33 в период с 2010 по 2013 года. Также 88% компаний, проводивших первичное публичное размещение с 2014 по 2017 года, выбирали в качестве биржевой площадки Московскую Биржу против 33% в период с 2010 по 2013 года. Это связано в том числе с тем, что из-за ухудшения экономической обстановки иностранные площадки становятся менее доступными для отечественных компаний по сравнению с периодом 2010-2013 годов (российские компании предпочитают зарубежные биржевые площадки поскольку на них уровень ликвидности заметно выше, чем на Московской Бирже).

В 2018 году наблюдается рост вторичных публичных размещений (SPO), в то время как за 10 месяцев текущего года не было проведено ни одного IPO и скорее всего какой-либо активности на рынке российских IPO до конца года наблюдаться не будет. В июне 2017 года золотодобывающая компания «Полюс» разметила 9% акций в рамках вторичного размещения, что позволило «Полюсу» в ноябре войти в индекс MSCI Russia, на который ориентируются множество иностранных инвесторов, и повысить свою инвестиционную привлекательность для них. Схожего результата добилась сталелитейная компания «ММК», которая в сентябре 2017 года провела вторичное размещение в размере 3% от уставного капитала, повысила количество акций в свободном обращении и была включена в индекс.

В настоящее время отечественная экономика переживает не лучшие времена из-за этого компании не спешат проводить свои первичные публичные. Однако ситуация в ближайшее время должна измениться: компании ожидают улучшения инвестиционного климата в течении ближайших нескольких лет и начинают инвестировать свои ресурсы в подготовку к своим потенциальным IPO: оптимизируют юридическую структуру, формируют отчетность МСФО, получают аудиторское заключение, улучшают систему управления рисками ер и ер систему ер внутреннего ер контроля, ер развивают ер собственные ер функции ер по ер связям ер с ер инвесторами.

2.2 Оценка развития вторичного рынка ценных бумаг

Первая ер половина ер 2018г. ер продемонстрировала, ер что ер российский ер рынок ер ценных ер бумаг ер постепенно ер сдает ер свои ер позиции ер и ер не ер демонстрирует ер способностей ер к ер обновлению.

Количество ер эмитентов ер акций, ер представленных ер на ер организованном ер внутреннем ер рынке, ер медленно ер сокращается, ер за ер полгода ер оно ер снизилось ер до ер 246 ер компаний. ер Капитализация ер внутреннего ер рынка ер за ер первую ер половину ер 2018г. ер выросла ер на ер 16% ер в ер сравнении ер с ер данными ер годом ер ранее ер и ер составила ер 31,7 ер трлн. ер руб. ер Доля ер десяти ер наиболее ер капитализированных ер эмитентов ер практически ер не ер изменилась ер – ер 62%. ер Объем ер сделок ер с ер акциями ер на ер внутреннем ер биржевом ер рынке ер (без ер учета ер сделок ер РЕПО ер и ер первичных ер размещений) ер не ер демонстрирует ер устойчивой ер тенденции, ер за ер шесть ер месяцев ер в ер сравнении ер с ер первым ер полугодием ер предыдущего ер года ер он ер незначительно ер уменьшился ер – ер до ер 4,7 ер трлн. ер руб. ер

Концентрация ер внутреннего ер биржевого ер оборота ер на ер акциях ер отдельных ер эмитентов ер не ер изменилась: ер доля ер десяти ер наиболее ер ликвидных ер эмитентов ер акций ер составила ер 78% ер оборота. ер Рынок ер корпоративных ер облигаций. ер На ер 43% ер снизился ер объем ер размещений ер новых ер выпусков ер – ер до ер 864 ер млрд. ер руб. ер (по ер номиналу). ер

Объем ер внутреннего ер рынка ер корпоративных ер облигаций ер вырос ер на ер 14% ер – ер до ер 8,4 ер трлн. ер руб. ер На ер организованном ер рынке ер представлено ер 340 ер эмитентов ер корпоративных ер облигаций ер против ер 345 ер годом ер ранее. ер Объем ер биржевых ер сделок ер (по ер фактической ер стоимости, ер без ер сделок ер РЕПО ер и ер размещений) ер с ер корпоративными ер облигациями ер за ер полугодие ер практически ер не ер изменился ер и ер составил ер 2,1 ер трлн. ер руб. ер

Концентрация ер биржевого ер оборота ер незначительно ер увеличилась: ер на ер долю ер первых ер десяти ер ликвидных ер эмитентов ер корпоративных ер облигаций ер в ер общем ер объеме ер биржевых ер сделок ер с ер облигациями ер приходится ер 47% ер оборота. ер Рынок ер государственных, ер субфедеральных ер и ер муниципальных ер облигаций. ер Объем ер рынка ер государственных ер облигаций ер медленно ер растет: ер за ер шесть ер месяцев ер он ер увеличился ер на ер 10% ер – ер до ер 5,3 ер трлн. ер руб. ер Биржевой ер оборот ер резко ер вырос ер – ер объем ер вторичного ер рынка ер (по ер фактической ер стоимости, ер без ер сделок ер РЕПО ер и ер размещений) ер за ер шесть ер месяцев ер увеличился ер на ер 70% ер в ер сравнении ер с ер аналогичным ер периодом ер предыдущего ер года, ер до ер 2,4 ер трлн. ер руб. ер

Сектор ер государственных ер облигаций ер на ер внутреннем ер долговом ер рынке ер по ер коэффициенту ер оборачиваемости ер остается ер самым ер ликвидным ер в ер течение ер трех ер последних ер кварталов. ер Рынок ер субфедеральных ер и ер муниципальных ер облигаций ер не ер выходит ер из ер состояния ер глубокой ер стагнации, ер являясь ер самым ер неликвидным ер сектором ер внутреннего ер долгового ер рынка. ер Объем ер выпусков ер этих ер облигаций ер составляет ер 564 ер млрд. ер руб. ер при ер объеме ер биржевых ер торгов ер (без ер размещений ер новых ер выпусков ер и ер сделок ер РЕПО) ер 186 ер млрд. ер руб. ер за ер полугодие. ер

Объем ер биржевых ер сделок ер РЕПО ер не ер демонстрирует ер устойчивой ер тенденции, ер по ер итогам ер полугодия ер он ер снизился ер на ер 5% ер по ер сравнению ер с ер аналогичным ер периодом ер 2015 ер г. ер и ер составил ер 80 ер трлн. ер руб. ер Резко ер увеличился ер объем ер сделок ер РЕПО ер с ер центральным ер контрагентом, ер во ер втором ер квартале ер 2018г. ер он ер стал ер доминирующим ер – ер 61% ер общего ер объема.

Срочный ер рынок, ер базовые ер активы ер – ер ценные ер бумаги ер и ер фондовые ер индексы. ер В ер два ер раза ер увеличилось ер количество ер опционных ер контрактов. ер Начался ер рост ер объемов ер торгов ер срочными ер контрактами ер на ер ценные ер бумаги ер и ер фондовые ер индексы. ер В ер первом ер полугодии ер 2018 ер г. ер объем ер торгов ер увеличился ер на ер 66% ер в ер сравнении ер с ер первым ер полугодием ер предыдущего ер года ер и ер составил ер 17,7 ер трлн. ер руб. ер Доля ер фондовых ер индексов ер в ер объеме ер торгов ер срочными ер контрактами ер по-прежнему ер доминирует: ер 87% ер для ер фьючерсов ер и ер 97% ер для ер опционов. ер Общий ер объем ер открытых ер позиций ер на ер биржевом ер срочном ер рынке ер резко ер вырос ер (на ер 160%) ер и ер составил ер 189 ер млрд. ер руб. ер Фондовые ер индексы. ер В ер начале ер года ер Индекс ер ММВБ ер под ер давлением ер падения ер на ер азиатских ер площадках ер снизился, ер затем ер проявился ер рост ер с ер переходом ер в ер боковой ер тренд. ер

В ер итоге ер за ер полугодие ер доходность ер этого ер индекса ер составила ер 22% ер годовых. ер Динамика ер Индекса ер РТС ер была ер сходна, ер но ер изменения ер находились ер в ер более ер широком ер диапазоне; ер доходность ер за ер полугодие ер составила ер 69% ер годовых. ер Из ер существенных ер внутренних ер и ер внешних ер событий ер наиболее ер ярко ер в ер краткосрочном ер плане ер на ер индексы ер акций ер повлияло ер сообщение ер об ер итогах ер референдума ер о ер выходе ер Великобритании ер из ер ЕС. ер

Среди ер отраслевых ер индексов ер акций ер максимальную ер доходность ер показал ер индекс ер электроэнергетики ер (140% ер годовых). ер Индекс ер корпоративных ер облигаций ер MCX ер CBI ер TR ер вел ер себя ер сравнительно ер устойчиво ер и ер продолжил ер рост, ер начавшийся ер в ер 2015 ер г., ер совокупный ер доход ер инвестора ер по ер этому ер индексу ер составил ер за ер шесть ер месяцев ер 14% ер годовых. ер

Индекс ер государственных ер облигаций ер MCX ер RGBI ер TR ер рос ер с ер темпом, ер немного ер превышающим ер темп ер роста ер индекса ер корпоративных ер облигаций, ер совокупный ер доход ер инвестора ер по ер этому ер индексу ер составил ер за ер шесть ер месяцев ер 18% ер годовых. ер

Первичные ер публичные ер размещения ер акций ер российских ер эмитентов ер в ер первом ер полугодии ер 2018 ер г. ер не ер проводились. ер Наблюдается ер уменьшение ер числа ер эмитентов, ер допущенных ер к ер обращению ер на ер организованном ер биржевом ер рынке, ер по ер итогам ер июня ер 2018 ер г. ер их ер количество ер составило ер 554 ер компании ер против ер 568 ер годом ер ранее. ер Снизилась ер до ер 38% ер доля ер эмитентов, ер ценные ер бумаги ер которых ер включены ер в ер котировальные ер списки ер высокого ер уровня. ер

Темпы ер роста ер уникальных ер клиентов ер на ер фондовом ер рынке ер ФБ ер ММВБ ер физических ер лиц ер – ер резидентов ер по-прежнему ер сокращаются, ер по ер итогам ер полугодия ер количество ер таких ер клиентов ер составило ер 1029 ер тыс. ер чел. ер (рост ер на ер 5%). ер

При ер этом ер отмечается ер их ер повышенная ер активность: ер в ер среднем ер количество ер активных ер клиентов ер выросло ер на ер 13%, ер а ер в ер июне ер их ер насчитывалось ер 79,8 ер тыс. ер чел. ер Количество ер активных ер клиентов ер – ер физических ер лиц ер на ер срочном ер рынке ер ФБ ер ММВБ ер на ер этот ер же ер период ер составило ер 42,3 ер тыс. ер чел. ер

В ер сделках, ер совершаемых ер физическими ер лицами ер – ер резидентами ер на ер Московской ер бирже, ер операции ер с ер акциями ер традиционно ер играют ер основную ер роль ер и ер составляют ер 90% ер общего ер объема ер сделок ер физических ер лиц. ер Отмечается ер рост ер интереса ер к ер биржевым ер инвестиционным ер фондам ер – ер ETF. ер

На ер Московской ер бирже ер отмечается ер позитивная ер динамика ер открытия ер ИИС, ер до ер конца ер второго ер квартала ер 2018 ер г. ер число ер открытых ер счетов ер выросло ер в ер среднем ер на ер 44% ер годовых ер – ер до ер 130,4 ер тыс. ер шт., ер однако ер число ер активных ер клиентов ер снизилось ер на ер 15%. ер

Заметный ер рост ер объемов ер сделок ер с ер использованием ер ИИС, ер характерный ер для ер 2018 ер г., ер сменился ер стабилизацией ер оборотов. ер Коллективные ер инвесторы. ер Количество ер ПИФ ер стабилизировалось ер на ер уровне ер немногим ер более ер 1,5 ер тыс. ер фондов, ер наиболее ер распространенными ер остаются ер закрытые ер фонды ер (75% ер общего ер числа ер ПИФ), ер проявилась ер тенденция ер опережающего ер роста ер числа ер закрытых ер фондов ер и ер уменьшения ер числа ер открытых ер фондов. ер

Среди ер закрытых ер фондов ер около ер 70% ер относятся ер к ер категории ер фондов ер для ер квалифицированных ер инвесторов. ер Общее ер количество ер владельцев ер инвестиционных ер паев, ер по ер полученным ер оценкам, ер не ер превышает ер 400 ер тыс. ер Из ер них ер около ер 2,3 ер тыс. ер относятся ер к ер квалифицированным ер инвесторам, ер а ер 368,3 ер тыс. ер – ер владельцы ер паев ер открытых ер ПИФ. ер

Среди ер открытых ер фондов ер только ер шесть ер имеют ер более ер десяти ер тысяч ер владельцев ер паев. ер Среди ер закрытых ер фондов ер только ер два ер имеют ер более ер тысячи ер владельцев. ер Общая ер стоимость ер чистых ер активов ер (с ер учетом ер фондов ер для ер квалифицированных ер и ер для ер неквалифицированных ер инвесторов) ер оценивается ер в ер 2,4 ер трлн. ер руб., ер в ер этой ер сумме ер 75% ер принадлежит ер фондам ер для ер квалифицированных ер инвесторов. ер Стоимость ер чистых ер активов ер открытых ер фондов ер увеличилась ер на ер 33 ер млрд. ер руб. ер (рост ер 6% ер в ер сравнении ер с ер первым ер полугодием ер 2015 ер г.) ер и ер составила ер по ер итогам ер июня ер 2018 ер г. ер 112 ер млрд. ер руб. ер

Вместе ер с ер тем ер у ер 19% ер открытых ер ПИФ ер стоимость ер чистых ер активов ер меньше ер минимальной ер суммы, ер при ер которой ер открытый ер фонд ер считается ер сформированным. ер Наблюдается ер чистый ер отток ер средств ер из ер открытых ер фондов ер акций, ер за ер шесть ер месяцев ер 2018 ер г. ер он ер составил ер 0,6 ер млрд. ер руб., ер открытые ер фонды ер облигаций ер привлекли ер за ер этот ер период ер 7 ер млрд. ер руб. ер Негосударственные ер пенсионные ер фонды. ер

Инвестирование ер пенсионных ер накоплений. ер За ер первые ер шесть ер месяцев ер 2018 ер г. ер инвестиционные ер ресурсы ер НПФ ер сложились ер в ер сумме ер 3,1 ер трлн. ер руб. ер Пенсионные ер резервы ер составляют ер в ер этой ер сумме ер 34%, ер их ер прирост ер оказался ер незначительным ер – ер на ер 8%. ер Пенсионные ер накопления ер увеличились ер на ер 20% ер и ер достигли ер 2,0 ер трлн. ер руб. ер Наблюдается ер положительная ер динамика ер количества ер застрахованных ер лиц ер в ер системе ер НПФ. ер

Суммарное ер число ер застрахованных ер лиц ер выросло ер на ер 6% ер и ер составило ер 29,9 ер млн. ер человек. ер Число ер участников ер фондов ер по ер негосударственному ер пенсионному ер обеспечению ер снижается, ер клиентская ер база ер фондов ер сократилась ер на ер 16%, ер до ер 5,3 ер млн. ер человек. ер Пенсионные ер накопления, ер переданные ер управляющим ер компаниям, ер сконцентрированы ер в ер государственной ер управляющей ер компании, ер суммарная ер стоимость ер чистых ер активов ер под ер ее ер управлением ер выросла ер на ер 0,4% ер и ер достигла ер 1,9 ер трлн. ер руб.

Открытыми ер (публичными) ер акционерными ер обществами ер является ер 23 ер 041 ер российское ер юридическое ер лицо, ер из ер которых ер на ер организованных ер рынках ер представлено ер менее ер одного ер процента. ер В ер табл. ер 1 ер приведены ер сводные ер данные ер об ер акциях ер российских ер эмитентов, ер которые ер предлагаются ер на ер фондовом ер рынке ер группы ер «Московская ер биржа». ер

Таблица ер 1

Организованный ер рынок ер акций

|

Период |

Количество ер эмитентов ер акций |

Количество ер выпусков ер акций |

|

Q1 ер 2017 |

252 |

105 |

|

Q2 ер 2017 |

254 |

110 |

|

Q3 ер 2017 ер |

254 |

110 |

|

Q4 ер 2017 |

251 |

111 |

|

Q1 ер 2018 |

248 |

111 |

|

Q2 ер 2018 |

246 |

111 |

Количество ер эмитентов, ер акции ер которых ер обращаются ер на ер внутреннем ер биржевом ер рынке, ер медленно, ер но ер неуклонно ер сокращается. ер

По ер итогам ер июня ер 2018 ер г. ер оно ер составило ер 246 ер компаний ер против ер 254 ер годом ер ранее. ер Число ер выпусков ер акций, ер входящих ер в ер котировальные ер списки ер высокого ер уровня, ер с ер 4 ер квартала ер 2017 ер года ер остается ер на ер отметке ер 111. ер

На ер фондовом ер рынке ер группы ер «Московская ер биржа» ер обращаются ер и ер ценные ер бумаги ер формально ер иностранных ер эмитентов ер (акции, ер глобальные ер и ер американские ер депозитарные ер расписки ер на ер акции, ер а ер также ер российские ер депозитарные ер расписки), ер в ер основе ер которых ер – ер российские ер активы. ер

Суммарный ер объем ер сделок ер по ер этим ер инструментам ер не ер более ер 3% ер оборота, ер (преимущественно ер за ер счет ер акций ер отдельных ер эмитентов), ер поэтому ер детально ер они ер не ер рассматриваются. ер Капитализация ер рынка ер акций ер российских ер эмитентов ер на ер краткосрочном ер интервале ер в ер течение ер последних ер шести ер кварталов ер росла ер со ер средней ер скоростью ер 3,2% ер за ер квартал. ер

На ер этом ер фоне ер выделяется ер первый ер квартал ер 2018 ер г., ер когда ер рост ер составил ер 8,6%. ер По ер итогам ер первого ер полугодия ер 2018 ер г. ер капитализация ер рынка ер акций ер российских ер компаний ер достигла ер 31 ер 738 ер млрд. ер руб., ер на ер 16,2% ер больше, ер чем ер за ер аналогичный ер период ер предыдущего ер года. ер Сохраняется ер высокая ер концентрация ер капитализации. ер В ер табл. ер 2 ер представлен ер список ер десяти ер наиболее ер капитализированных ер компаний. ер

Таблица ер 2

Список ер наиболее ер капитализированных ер российских ер эмитентов ер (2018 ер г)

|

№ |

Эмитент ер |

Капитализация, ер млрд.долл. |

Доля ер в ер общей ер капитализации, ер % |

|

1 |

ПАО ер «НК ер «Роснефть» |

54,3 |

11,0 |

|

2 |

ПАО ер «Газпром» |

51,7 |

10,5 |

|

3 |

ПАО ер «Сбербанк ер России» |

46,1 |

9,3 |

|

4 |

АО ер «НК ер «Лукойл» |

35,5 |

7,2 |

|

5 |

АО ер «Новатэк» |

30,5 |

6,2 |

|

6 |

АО ер «Сургутнефтегаз» |

23,0 |

4,7 |

|

7 |

АО ер «ГМК ер «Норильский ер никель» |

20,9 |

4,2 |

|

8 |

АО ер «Полюс ер Золото» |

13,9 |

2,8 |

|

9 |

ПАО ер «Банк ер ВТБ» |

13,7 |

2,8 |

|

10 |

ПАО ер «Магнит» |

13,1 |

2,7 |

|

Итого ер |

61,3 |

||

|

Общая ер капитализация ер ММВБ |

493,9 |

100,0 |

Этот ер список ер в ер сравнении ер с ер 2017 ер г. ер изменился ер незначительно, ер обращает ер внимание ер лишь ер то, ер что ер по ер капитализации ер ПАО ер «Газпром» ер впервые ер за ер продолжительное ер время ер уступило ер первое ер место ер ПАО ер «НК ер «Роснефть». ер Доля ер десяти ер наиболее ер капитализированных ер эмитентов ер снизилась ер до ер 61,3% ер общей ер капитализации ер – ер всего ер на ер 0,8 ер п.п. ер в ер сравнении ер с ер данными ер годом ер ранее.

Глава 3. Пути совершенствования рынка ценных бумаг в России

В ер своем ер настоящем ер виде ер отечественный ер рынок ер ценных ер бумаг ер существует ер сравнительно ер недавно, ер поэтому ер ему ер свойственны ер все ер характеристики, ер типичные ер для ер развивающегося ер рынка ер ценных ер бумаг, ер а ер именно: ер

- ер резкие ер ценовые ер колебания ер и ер отсутствие ер стабильности; ер

- ер в ер обращении ер только ер малая ер часть ер зарегистрированных ер бумаг ер и, ер как ер следствие, ер низкая ер капитализация ер рынка; ер

- ер несбалансированность ер политики, ер проводимой ер компаниями-эмитентами ер и, ер как ер следствие, ер низкий ер уровень ер объема ер привлекаемых ер через ер облигационные ер выпуски ер средств; ер

- ер большая ер часть ер российских ер компаний ер руководствуется ер своими ер принципами, ер а ер не ер общепризнанными ер теориями ер структуры ер капитала; ер

- ер региональное ер развитие ер неравномерно: ер все ер крупнейшие ер площадки ер находятся ер в ер Москве ер и ер Санкт-Петербурге ер (4 ер наиболее ер крупных), ер в ер некоторых ер субъектах ер таковые ер вообще ер отсутствуют ер что, ер естественно, ер является ер преградой ер для ер деятельности ер региональных ер инвесторов; ер

- ер информационная ер прозрачность ер остается ер достаточно ер низкой, ер а ер политические ер риски ер наоборот ер высокими; ер

- ер зависимость ер экономики ер России ер от ер цен ер на ер энергоносители ер и ер сырьевые ер ресурсы ер остается ер высокой, ер следовательно, ер колебания ер мировых ер цен ер на ер газ, ер нефть, ер никель ер и ер тому ер подобное ер не ер может ер не ер отражаться ер в ер динамике ер российского ер рынка; ер

- ер уровень ер профессиональной ер подготовки ер участников ер рынка ер низок, ер нет ер опыта ер решения ер различных ер задач, ер следовательно, ер большое ер количество ер «проигравших» ер участников; ер

- ер степень ер интеграции ер в ер мировую ер финансовую ер систему ер остается ер невысокой ер (объем ер операций ер иностранных ер инвесторов ер сильно ер зависит ер от ер внешних ер факторов: ер различные ер мировые ер рейтинги, ер политические ер риски, ер степень ер открытости ер рынка); ер

- ер построение ер сложных ер схем ер хеджирования ер рисков ер и ер использование ер торгов ер инструментами ер срочного ер рынка ер характерно ер очень ер малой ер доли ер инвесторов. ер

Все ер вышеперечисленные ер характеристики ер являются ер скорее ер минусами ер нынешнего ер российского ер рынка ер ценных ер бумаг. ер Отсюда ер вытекает ер ряд ер задач, ер обязательных ер к ер выполнению, ер для ер развития ер отечественного ер рынка ер ценных ер бумаг: ер

1. ер Совершенствование ер нормативно-правовой ер базы ер для ер грамотной ер и ер эффективной ер регламентации ер деятельности ер участников ер рынка; ер

2. ер Разработка ер новых ер инструментов ер (в ер том ер числе ер срочных, ер предлагаемых ер для ер инвестирования; ер

3. ер Развитие ер технической ер организации ер работы ер торговых ер площадок; ер

4. ер Снижение ер политических ер рисков ер посредством ер поэтапного ер снижения ер зависимости ер рынка ер от ер политической ер атмосферы; ер

5. ер Углубление ер процесса ер интеграции ер российского ер фондового ер рынка ер в ер мировую ер финансовую ер систему; ер

6. ер Унификация ер ключевых ер рабочих ер узлов ер и ер стандартизация ер базовых ер элементов ер систем; ер

7. ер Привлечение ер широких ер слоев ер частных ер и ер институциональных ер инвесторов; ер

8. ер Возможная ер коммерциализация ер организаторов ер торгов, ер с ер целью ер повышения ер эффективности ер их ер деятельности. ер

Кроме ер того, ер названные ер черты ер не ер могут ер не ер отражаться ер в ер процессе ер формулирования ер инвестиционных ер стратегий. ер Можно ер выделить ер следующие ер ключевые ер моменты, ер которые ер предопределяют ер общую ер направленность ер большинства ер рыночных ер стратегий[1]. ер

Сейчас ер состояние ер рынка ер ценных ер бумаг ер в ер России ер следует ер охарактеризовать ер как ер тяжелое. ер Последнее ер время ер он ер развивается ер неравномерно ер и ер не ер соответствует ер потребностям ер экономики. ер Рынок ер корпоративных ер ценных ер бумаг ер либо ер стагнирует, ер либо ер обслуживает ер инвесторов, ер главным ер образом ер иностранных. ер Российское ер население ер играет ер на ер отечественном ер фондовом ер рынке ер крайне ер незначительную ер роль. ер В ер связи ер с ер этим ер следует ер провести ер целевую ер переориентацию ер рынка ер ценных ер бумаг. ер Вместо ер обслуживания ер быстро ер растущих ер финансовых ер запросов ер государства, ер перераспределения ер крупных ер портфелей ер акций ер и ер спекулятивного ер бума ер вокруг ер новых ер торгово-финансовых ер компаний, ер не ер имевших ер ранее ер реальных ер активов, ер – ер вместо ер выполнения ер этих ер задач, ер имеющих ер вторичное ер значение, ер рынок ер ценных ер бумаг ер должен ер быть ер направлен ер на ер выполнение ер своей ер главной ер функции ер – ер на ер преодоление ер инвестиционного ер кризиса, ер аккумуляцию ер свободных ер денежных ер ресурсов ер для ер направления ер их ер на ер цели ер восстановления ер и ер последующего ер роста ер производства ер в ер России. ер Большой ер рынок ер нуждается ер в ер более ер профессиональном ер регулировании, ер в ер предупреждении ер крупного ер падения ер рынка ер ценных ер бумаг. ер Очевидна ер необходимость ер введения ер уже ер сейчас ер элементов ер долгосрочного, ер стратегического ер управления ер в ер структуры ер рынка ер ценных ер бумаг ер на ер микро- ер и ер макроуровне[2].

Важной ер задачей ер развития ер российского ер рынка ер ценных ер бумаг ер в ер контексте ер глобальной ер конкурентоспособности ер остается ер формирование ер в ер Российской ер Федерации ер международного ер финансового ер центра ер (МФЦ). ер Необходимость ер развития ер МФЦ ер была ер сформулирована ер в ер 2008 ер году, ер когда ер глобальный ер экономический ер финансовый ер кризис ер выявил ер острую ер потребность ер в ер диверсификации ер российской ер экономики, ер в ер том ер числе ер за ер счет ер развития ер конкурентоспособной ер финансовой ер отрасли ер и ер рынка ер профессиональных ер финансовых ер услуг. ер В ер связи ер с ер этим ер была ер сформирована ер Рабочая ер группа ер по ер созданию ер МФЦ ер в ер Российской ер Федерации ер при ер Совете ер при ер Президенте ер Российской ер Федерации ер по ер развитию ер финансового ер рынка ер Российской ер Федерации. ер В ер настоящее ер время ер продолжается ер реализация ер разработанных ер планов ер мероприятий ер в ер этом ер направлении, ер однако, ер она ер существенно ер замедлилась ер из-за ер ухудшившейся ер макроэкономической ер ситуации[3].

Говоря ер об ер инфраструктурных ер проблемах, ер следует ер отметить ер слабо ер развитую ер систему ер первичного ер и ер вторичного ер размещения ер государственных ер ценных ер бумаг, ер а ер также ер слабо ер развитую ер систему ер информирования ер о ер них, ер низкую ер долю ер частных ер инвесторов, ер спекулятивный ер характер ер поведения ер инвесторов ер на ер рынке. ер В ер качестве ер решения ер данных ер проблем ер может ер быть ер использовано ер создание ер инфраструктурных ер систем, ер ориентированных ер на ер частных ер инвесторов, ер развитие ер систем ер информирования ер о ер выпуске ер государственных ер ценных ер бумаг, ер ужесточение ер требований ер к ер эмитентам ер ценных ер бумаг, ер разработка ер четких ер правил ер и ер положений ер по ер выполнению ер эмитентами ер своих ер обязательств. ер В ер настоящее ер время, ер на ер российском ер рынке ер обращается ер значительный ер перечень ер видов ер государственных ер ценных ер бумаг, ер однако ер нельзя ер говорить ер об ер принципиальных ер различиях ер в ер них. ер

Анализируя ер виды ер представленных ер на ер рынке ер бумаг, ер нельзя ер не ер отметить ер недостаток ер инструментов, ер ориентированных ер на ер частных ер инвесторов. ер Так, ер поскольку ер на ер данный ер момент ер преобладающий ер вес ер имеют ер крупные ер институциональные ер инвесторы, ер главной ер целью ер которых ер при ер приобретении ер бумаг ер выступает ер диверсифицирование ер рисков, ер то ер и ер выбор ер выпускаемых ер типов ер государственных ер ценных ер бумаг ер нацелен ер на ер удовлетворение ер данной ер потребности. ер Решением ер этой ер проблемы ер является ер выпуск ер в ер обращение ер принципиально ер новых ер инструментов, ер представляющих ер интерес ер для ер частных ер инвесторов, ер а ер также ер повышение ер доходности ер по ер облигациям.

Важным ер вопросом ер дальнейшего ер развития ер рынка ер российский ер ипотеки ер является ер выбор ер модели ер вторичного ер рынка ер закладных ер и ер ипотечных ер кредитов, ер а ер также ер правовых ер механизмов ер организации ер «обращения» ер ипотечных ер кредитов. ер Воспринятые ер рынком ер модели ер и ер механизмы ер окажут ер непосредственное ер влияние ер на ер законодательство ер – ер регулирование ер ипотечных ер ценных ер бумаг, ер закладных ер и ер порядка ер регистрации ер залоговых ер прав ер в ер ЕГРП. ер Ипотечные ер пулы ер для ер целей ер проведения ер сложно ер структурированной ер секьюритизации, ер во-первых, ер могут ер формироваться ер посредством ер приобретения ер закладных ер (продажи ер кредитов). ер Для ер этого ер законодатель ер должен ер обеспечить ер максимальную ер оборотоспособность ер закладных. ер

Другой ер вариант ер предполагает ер внедрение ер некоторого ер промежуточного ер инструмента ер типа ер agency ер pass-throughs ер (ценные ер бумаги, ер выпускаемые ер специализированным ер агентством). ер Во ер втором ер случае ер низкая ер оборотоспособность ер закладных ер не ер станет ер препятствием ер для ер формирования ер ипотечных ер пулов. ер В ер принципе ер можно ер предложить ер третий ер вариант, ер при ер котором ер важная ер роль ер в ер секьюритизации ер ипотеки ер будет ер отводиться ер специальным ер ипотечным ер фондам ер и ер их ер управляющим ер компаниям. ер В ер зависимости ер от ер выбранной ер рынком ер модели ер формирования ер пулов ер для ер рефинансирования ер (секьюритизации) ер могут ер потребоваться ер изменения, ер вводящие ер депозитарный ер учет ер закладных, ер обеспечивающие ер повышение ер эффективности ер и ер производительности ер государственного ер реестра ер прав ер на ер недвижимое ер имущество, ер вводящие ер новые ер вида ер инвестиционных ер фондов ер или ер ценных ер бумаг.

Важно ер организовать ер работу ер по ер созданию ер законодательной ер базы, ер способствующей ер внедрению ер новых ер финансовых ер инструментов. ер С ер точки ер зрения ер банков ер первостепенный ер интерес ер представляют ер новые ер виды ер вкладов ер ер – ер безотзывные ер срочные ер вклады, ер индексируемые ер вклады, ер а ер также ер жилищно-накопительные ер вклады ер (строительные ер сбережения). ер Их ер регулирование ер требует ер внесения ер поправок ер в ер Гражданский ер кодекс ер РФ, ер банковское ер законодательство, ер а ер также, ер возможно, ер принятие ер специальных ер законов[4].

Среди ер новых ер видов ер ценных ер бумаг ер особое ер значение ер имеют ер финансовые ер инструменты ер классической ер (ABS) ер и ер синтетической ер (CLN) ер секьюритизации, ер а ер также ер инструменты, ер используемые ер при ер формировании ер гибридного ер капитала ер кредитных ер организаций ер (субординированный ер долг, ер гибридные ер инструменты, ер ценные ер бумаги ер с ер встроенными ер деривативами). ер Их ер регулирование ер потребует ер внесения ер изменений ер в ер законодательство ер о ер рынке ер ценных ер бумаг.

Сложной ер правовой ер задачей ер является ер расширение ер понятия ер (или ер изменение ер определения) ер облигации, ер а ер также ер включение ер в ер число ер признаваемых ер долговых ер инструментов ер ценных ер бумаг ер (или ер облигаций), ер которые ер либо ер предусматривают ер при ер погашении ер выплату, ер размер ер которой ер ниже ер номинальной ер стоимости ер ценной ер бумаги ер (CLN), ер либо ер допускают ер в ер процессе ер обращения ер изменение ер номинала ер (например, ер накопительные ер облигации ер типа ер Z-bonds ер (accrual ер bonds) ер в ер структурах ер ипотечной ер секьюритизации), ер либо ер вообще ер не ер имеют ер номинала ер (например, ер процентные ер стрипы, ер ценные ер бумаги ер типа ер IO ер в ер структурах ер ипотечной ер секьюритизации). ер Концептуальной ер задачей ер является ер описание ер в ер российском ер праве ер так ер называемых ер limited ер recourse ер obligations.

Смежной ер проблемой ер является ер правовое ер признание ер разнообразных ер ковенант ер (covenant) ер и ер условий, ер предусматривающих ер отказ ер одной ер из ер сторон ер соглашения ер от ер определенного ер субъективного ер права ер (waive), ер которые ер определяются ер не ер только ер наступлением ер обстоятельств, ер не ер зависящих ер от ер ее ер воли, ер но ер и ер непосредственным ер волеизъявлением ер сторон ер соглашения ер или ер третьих ер лиц ер (потестативное ер условие, ер credit ер event, ер tax ер event ер и ер пр.). ер Это, ер в ер том ер числе, ер создаст ер предпосылки ер для ер конструирования ер в ер российской ер юрисдикции ер договоров ер кредитных ер деривативов ер и ер их ер отграничения ер от ер сделок ер страхования. ер ер ер ер ер Основными ер перспективами ер развития ер современного ер рынка ер ценных ер бумаг ер на ер нынешнем ер этапе ер являются:

- ер концентрация ер и ер централизация ер капиталов;

- ер интернационализация ер и ер глобализация ер рынка;

- ер повышения ер уровня ер организованности ер и ер усиление ер государственного ер контроля;

- ер компьютеризация ер рынка ер ценных ер бумаг;

- ер нововведения ер на ер рынке;

- ер секьюритизация;

- ер взаимодействие ер с ер другими ер рынками ер капиталов.

Новыми ер инструментами ер рынка ер ценных ер бумаг ер являются, ер прежде ер всего, ер многочисленные ер виды ер производных ер ценных ер бумаг, ер создание ер новых ер ценных ер бумаг, ер их ер видов ер и ер разновидностей.

Развитие ер рынка ер ценных ер бумаг ер вовсе ер не ер ведет ер к ер исчезновению ер других ер рынков ер капиталов, ер происходит ер процесс ер их ер взаимопроникновения. ер С ер одной ер стороны, ер рынок ер ценных ер бумаг ер оттягивает ер на ер себя ер капиталы, ер но ер с ер другой ер – ер перемещает ер эти ер капиталы ер через ер механизм ер ценных ер бумаг ер на ер другие ер рынки, ер тем ер самым ер способствует ер их ер развитию[5].

Одним ер из ер таких ер нововведений ер в ер финансовом ер рынке ер – ер это ер внедрение ер нормы ер английского ер права.

Нововведения ер Гражданского ер кодекса ер были ер практически ер полностью ер взяты ер из ер английского ер права. ер Одно ер из ер принципиальных ер новшеств ер – ер введение ер законодательного ер регулирования ер преддоговорной ер стадии ер сделки ер по ер ценным ер бумагам, ер когда ер ведутся ер переговоры ер с ер инвесторами, ер потенциальным ер покупателем ер или ер с ер пулом ер покупателей ер ценных ер бумаг.

В ер частности, ер в ер российское ер право ер введены ер такие ер понятия, ер как ер «добросовестность» ер и ер «недобросовестность» ер применительно ер к ер преддоговорной ер стадии ер сделки. ер «Недобросовестность» ер подразумевает ер два ер случая: ер предоставление ер контрагентом ер неполной ер и ер недостоверной ер информации, ер а ер также ер неоправданное ер прекращение ер переговоров ер одним ер из ер контрагентов, ер когда ер одна ер из ер сторон ер не ер могла ер предположить, ер что ер потенциальный ер партнер ер откажется ер от ер дальнейшего ер взаимодействия. ер В ер обоих ер случаях ер сторона-нарушитель ер обязана ер возместить ер убытки. ер Кроме ер того, ер на ер преддоговорной ер стадии ер появилось ер два ер принципиально ер новых ер инструмента ер (помимо ер предварительного ер договора, ер существовавшего ер и ер ранее) ер – ер это ер рамочный ер договор ер и ер соглашение ер о ер ведении ер переговоров. ер Последнее ер позволяет ер сторонам ер максимально ер урегулировать ер преддоговорную ер стадию: ер прописать, ер какие ер расходы ер понесут ер стороны, ер кто ер оплачивает ер консультантов, ер что ер имеется ер в ер виду ер под ер «неоправданным ер прекращением ер переговоров», ер как ер будут ер возмещаться ер убытки ер и ер неустойки. ер Важно ер понимать, ер что ер это ер соглашение ер исключительно ер по ер поводу ер ведения ер переговорной ер стадии ер и ер не ер включает ер в ер себя ер положения ер сделки.

Другое ер новшество ер регулирования ер преддоговорной ер стадии ер – ер это ер рамочный ер договор, ер содержащий ер ключевые ер условия, ер которые ер потом ер конкретизируются ер в ер отдельных ер соглашениях. ер Теперь ер он ер также ер прописан ер в ер ГК ер РФ. ер Эмиссия ер часто ер является ер составляющей ер более ер крупной ер истории ер – ер например, ер реструктуризации ер задолженности. ер И ер подобный ер формат ер договора ер позволяет ер структурировать ер всю ер сделку, ер частью ер которой ер станет, ер собственно, ер сама ер эмиссия.

На ер стадии ер сделки ер также ер появились ер принципиально ер новые ер инструменты. ер Первый ер из ер них ер – ер это ер так ер называемые ер заверения ер об ер обстоятельствах, ер аналог ер representations ер в ер английском ер праве. ер Эти ер инструменты ер позволяют ер защитить ер интересы ер эмитента, ер инвестора ер и ер прочих ер участников.

Еще ер один ер новый ер инструмент, ер ранее ер в ер законодательстве ер РФ ер не ер предусмотренный ер – ер это ер возмещение ер потерь, ер аналог ер английского ер indemnities. ер Согласно ер российскому ер праву, ер это ер независимое ер обязательство, ер которое ер не ер является ер ни ер убытками, ер ни ер неустойкой. ер Это ер обстоятельства ер и ер события, ер не ер связанные ер с ер нарушением ер обязательств ер по ер соглашению ер – ер как ер правило, ер либо ер претензии ер от ер третьих ер лиц, ер либо ер потери, ер связанные ер с ер невозможностью ер выполнить ер обязательства, ер но ер не ер зависящие ер от ер сторон ер по ер соглашению.

Заключение

При ер написании ер курсовой ер работы ер были ер выполнены ер следующие ер цели ер и ер задачи: ер проанализирован ер рынок ер ценных ер бумаг, ер его ер сущность, ер функции, ер структура ер и ер участники; ер охарактеризована ер система ер государственного ер регулирования ер рынка ер ценных ер бумаг; ер проведен ер анализ ер современной ер ситуации ер на ер рынке ер ценных ер бумаг ер и ер перспективы ер его ер развития. ер

В ер настоящее ер время ер уровень ер развития ер российского ер рынка ер ценных ер бумаг, ер сложившаяся ер нормативно-правовая ер база ер регулирования ер этого ер рынка, ер а ер также ер достигнутый ер уровень ер его ер развития ер позволяют ер сделать ер вывод, ер о ер наличии ер возможностей ер повышения ер конкурентоспособности ер российского ер рынка ер ценных ер бумаг ер и ер формирования ер на ер его ер основе ер самостоятельного ер мирового ер финансового ер центра. ер

Внешние ер условия ер для ер этого ер благоприятны: ер не ер ожидается ер драматического ер падения ер мировых ер цен ер на ер углеводороды. ер Россия ер граничит ер с ер новым ер полюсом ер мирового ер экономического ер роста ер - ер Китаем, ер кроме ер того, ер имеет ер многовекторные ер и ер растущие ер хозяйственные ер связи ер с ер крупневшими ер центрами ер мировой ер экономики. ер Но ер для ер успешного ер развития ер рынка ер ценных ер бумаг ер в ер нашей ер стране, ер нужно: ер

ер ер ер -преодолеть ер негативно ер влияющие ер внешние ер факторы, ер т.е. ер хозяйственный ер кризис, ер политическую ер и ер социальную ер нестабильность; ер

- ер переориентировать ер рынок ер ценных ер бумаг ер с ер первоочередного ер обслуживания ер финансовых ер запросов ер государства ер и ер перераспределения ер

крупных ер пакетов ер акций, ер на ер выполнение ер своей ер главной ер функции ер направление ер свободных ер денежных ер ресурсов ер на ер цели ер восстановления ер и ер развития ер производства ер в ер России; ер

- ер усовершенствовать ер законодательную ер базу ер рынка ер ценных ер бумаг, ер а ер также ер контроль ер за ер выполнением ер этого ер законодательства. ер

-повысить ер роль ер государства ер на ер фондовом ер рынке; ер преодолеть ер раздробленность ер и ер пересечение ер функций ер многих ер государственных ер органов, ер регулирующих ер рынок ер ценных ер бумаг; ер

- ер создать ер государственную ер систему ер защиты ер инвесторов ер и ер ценные ер бумаги, ер от ер потерь, ер связанных ер с ер банкротством ер инвестиционных ер институтов;

ер - ер способствовать ер быстрому ер становлению ер масштабной ер сети ер институтов ер -профессиональных ер участников ер рынка ер ценных ер бумаг; ер

- ер реализовать ер принцип ер открытости ер информации ер через ер расширение ер объема ер публикаций ер о ер деятельности ер эмитентов ер ценных ер бумаг, ер развитие ер сети ер специализированных ер изданий, ер создание ер общепринятой ер системы ер показателей ер для ер оценки ер рынка ер ценных ер бумаг ер и ер т.п. ер

Подводя ер итог, ер можно ер утверждать, ер что, ер несмотря ер на ер проблемы ер и ер сложные ер задачи, ер российский ер фондовый ер рынок ер на ер современном ер этапе ер является ер очень ер перспективным ер сектором ер экономики. ер Добиться ер стабильного ер и ер развитого ер рынка ер ценных ер бумаг ер для ер нашей ер страны, ер на ер наш ер взгляд, ер реально ер в ер обозримом ер будущем. ер Процесс ер его ер становления, ер движения ер от ер развивающегося ер к ер развитому ер рынку ер будет ер проходить ер быстрее ер при ер решении ер ряда ер задач, ер таких ер как: ер повышение ер финансовой ер грамотности ер населения; ер привлечение ер большего ер числа ер индивидуальных ер инвесторов ер к ер инвестированию ер на ер рынке ер ценных ер бумаг; ер реформирование ер законодательной ер базы; ер модернизация ер и ер совершенствование ер регулятивных ер функций ер и ер др. ер В ер этом ер российский ер рынок ер ценных ер бумаг ер станет ер реальным ер фактором ер экономического ер роста ер и ер повышения ер конкурентоспособности ер нашей ер страны.

Список литературы

I. Нормативно-правовые материалы:

1. ер Конституция ер Российской ер ер (принята ер всенародным ер ер 12.12.1993) ер (с ер учетом ер , ер внесенных ер Законами ер ер о ер поправках ер ер Конституции ер РФ ер ер 30.12.2008 ер №6-ФКЗ, ер от ер 30.12.2008 ер №7-, ер от ер 05.02.2014 ер №2-ФКЗ, ер ер 21.07.2014 ер №11-ФКЗ) ер // ер Российская ер . ер – ер 2014. ер – ер №1049.

2. ер Гражданский ер кодекс ер Российской ер Федерации ер (часть ер вторая) ер от ер 26.01.1996 ер №14-ФЗ ер (ред. ер от ер 29.07.2019) ер (с ер изм. ер и ер доп., ер вступ. ер в ер силу ер с ер 30.12.2018) ер // ер Российская ер газета. ер – ер 2018. ер – ер № ер 684. ер

3. ер Федеральный ер закон ер от ер 22.04.1996 ер №39-ФЗ ер (ред. ер от ер 27.12.2018) ер «О ер рынке ер ценных ер бумаг» ер // ер Российская ер газета. ер – ер 2018. ер – ер № ер 684.

4. ер Федеральный ер закон ер от ер 26.12.1995 ер №208-ФЗ ер (ред. ер от ер 27.12.2018) ер «Об ер акционерных ер обществах» ер // ер Российская ер газета. ер – ер 2018. ер – ер №1047.

5. ер Федеральный ер закон ер от ер 02.12.1990 ер №395-1 ер (ред. ер от ер 27.12.2018) ер «О ер банках ер и ер банковской ер деятельности» ер (с ер изм. ер и ер доп., ер вступ. ер в ер силу ер с ер 01.01.2019) ер // ер Российская ер газета. ер – ер 2018. ер – ер № ер 627.

ер 7. ер Федеральный ер закон ер от ер 05.03.1999 ер №4б-ФЗ ер (ред. ер от ер 27.12.2018) ер «О ер защите ер прав ер и ер законных ер интересов ер инвесторов ер на ер рынке ер ценных ер бумаг» ер // ер Российская ер газета. ер – ер 2018. ер – ер №1120. ер

II. Специальная литература:

8. ер Ермоленко ер А. ер А. ер Проблемы ер и ер тенденции ер развития ер фондового ер рынка ер России ер // ер Экономическая ер наука ер сегодня: ер теория ер и ер практика: ер материалы ер III ер Междунар. ер науч.–практ. ер конф. ер (Чебоксары, ер 26 ер дек. ер 2015 ер г.) ер / ер редкол.: ер О. ер Н. ер Широков ер [и ер др.]. ер – ер Чебоксары: ер ЦНС ер «Интерактив ер плюс», ер 2015. ер

9. ер Миркин ер Я., ер Салин ер В., ер Добашина ер И. ер Экономико-статистический ер анализ ер финансовой ер глубины ер экономики ер // ер РИСК: ер Ресурсы, ер информация, ер снабжение, ер конкуренция. ер – ер 2016. ер – ер № ер 4. ер

10. ер Мухина ер И.В. ер Анализ ер современного ер состояния ер российского ер рынка ер ценных ер бумаг ер // ер Международный ер журнал ер прикладных ер и ер фундаментальных ер исследований. ер – ер 2016. ер – ер № ер 1. ер

11. ер Николаева ер И.Ю. ер Оценка ер состояния ер и ер перспективы ер развития ер российского ер рынка ер ценных ер бумаг ер // ер Символ ер науки. ер – ер 2016. ер – ер ер №11.

12. ер Николаенкова ер М.С. ер Современное ер состояние ер и ер перспективы ер развития ер российского ер фондового ер рынка ер // ер Современные ер научные ер исследования ер и ер инновации. ер – ер 2016. ер – ер № ер 2. ер

13. ер Николаенкова ер М.С. ер Перспективы ер для ер развития ер финансового ер центра ер в ер Москве ер // ер Фундаментальные ер и ер прикладные ер научные ер исследования ер / ер Сборник ер статей ер Международной ер научно-практической ер конференции ер – ер Уфа: ер «Аэтерна», ер 2017. ер

14. ер Покровская ер Н.Н. ер Рынок ер государственных ер ценных ер бумаг ер в ер России: ер проблемы ер и ер перспективы ер развития ер // ер Науковедение. ер – ер 2016. ер – ер №4. ер

15. ер Сеникина ер А.Б. ер Современные ер тенденции ер развития ер рынка ер ценных ер бумаг ер как ер части ер финансового ер рынка ер // ер Вестник ер Университета ер им. ер О.Е. ер Кутафина. ер – ер 2018. ер – ер № ер 4. ер

16. ер Шульга ер Е. ер А. ер Российский ер рынок ер ценных ер бумаг ер // ер Научно-методический ер электронный ер журнал ер «Концепт». ер – ер 2016. ер – ер №11.

III. Интернет-ресурсы:

17. ер http://www.micex.ru

18. ер http://www.rts.ru

19. ер http://www.expertmoney.ru

20. ер http://www.rf.ru/2018

21.http://forexaw.com

-

Николаева И.Ю. Оценка состояния и перспективы развития российского рынка ценных бумаг // Символ науки. – 2016. – №11. – С. 142. ↑

-

Шульга Е. А. Российский рынок ценных бумаг // Научно-методический электронный журнал «Концепт». – 2016. – №11. – С. 2381. ↑

-

Николаенкова М.С. Современное состояние и перспективы развития российского фондового рынка // Современные научные исследования и инновации. – 2016. – № 2. – С. 86. ↑

-

Ермоленко А. А. Проблемы и тенденции развития фондового рынка России // Экономическая наука сегодня: теория и практика: материалы III Междунар. науч.–практ. конф. (Чебоксары, 26 дек. 2015 г.) / редкол.: О. Н. Широков [и др.]. – Чебоксары: ЦНС «Интерактив плюс», 2015. – С. 184. ↑

-

Сеникина А.Б. Современные тенденции развития рынка ценных бумаг как части финансового рынка // Вестник Университета им. О.Е. Кутафина. – 2018. – № 4. – С. 145. ↑

- Гражданско-правовые способы защиты права собственности

- Перспективы развития мировой валютной системы и ее компонентов в начале третьего тысячелетия

- Виды профессиональной деятельности на рынке ценных бумаг

- Муниципальные предприятия

- Технология «клиент-сервер» (защита информации на предприятии)

- Применение объектно-ориентированного подхода при проектировании информационной системы (информационная система как необходимая составляющая предприятия)

- Разработка конфигурации «Взаиморасчеты с клиентами» в среде 1С:Предприятие 8.3

- Моделирование предметной области «Управление взаимоотношениями с клиентами» с помощью UML (анализ бизнес-процессов организации)

- Проектирование организации (характеристика понятия проектирования организации)

- Разработка концепций венчурного проекта

- Разработка внутрикорпоративного портала

- Разработка регламента выполнения процесса «Реализация билетов через розничные кассы»