«РЫНОК ЦЕННЫХ БУМАГ» (Рынок ценных бумаг России)

Содержание:

ВВЕДЕНИЕ

В современной рыночной экономике рынок ценных бумаг занимает особое и весьма важное место. Рынок ценных бумаг, как и другие рынки, представляет собой сложную организационную и экономическую систему с высоким уровнем целостности и законченности технологических циклов. На нем ценные бумаги служат предметом купли - продажи с использованием комплекса цен, чем также отличаются от обычных товаров.

Формирование рынка ценный бумаг в России – сложный социально - экономический, политический и даже, можно сказать морально – этический процесс. Цель рынка ценных бумаг – аккумулировать финансовые ресурсы и обеспечить возможность их перераспределение путем совершения различными участниками рынка разнообразных операций с ценными бумагами, т. е. осуществлять посредничество в движении временно свободных денежных средств от инвесторов к эмитентам ценных бумаг.

Тема курсовой работы является очень актуальной. Её актуальность определяется необходимостью решения в ближайшее время вопросов, связанных с созданием предпосылок для успешного развития рынка ценных бумаг России, что позволит ему занять ведущее место среди инструментов денежно-кредитной политики страны, а также рынок ценных бумаг является выходом из кризисных ситуаций многих предприятий и организаций. Российский рынок ценных бумаг в настоящее время представляет собой бурно развивающуюся сферу финансового рынка страны.

Сегодня эта часть рынка еще не до конца сформирована с точки зрения законодательства, налогообложения и структуры. Именно поэтому, данная тема актуальна для написания работы, а в которой основным моментом является проведение анализа и высказывание предложений на будущее. В развитой рыночной экономике ценные бумаги и их рынок играют огромную роль в мобилизации свободных денежных средств для нужд предприятий и государства.

Исследованиям проблем рынка ценных бумаг в России посвящены труды многих ученых-экономистов: Ануфриенко М.С., Кунаковой Э., Куриленко М.В., Курмановой Д.А., Лубягиной Д.В., Покровской Н.Н. и др.

Цели курсовой работы – определить сущность, основные функции и перспективы развития рынка ценных бумаг в России. Для этого необходимо решить следующие задачи:

-определить сущность и характеристику рынка ценных бумаг;

-показать основные типы и виды ценных бумаг в России и особенности работы с ними;

-исследовать основные тенденции развития рынка ценных бумаг;

-проанализировать рынок ценных бумаг России на современном этапе развития страны;

-выявить перспективы развития рынка ценных бумаг в России

Объектом и предметом исследования выступает рынок ценных бумаг России.

Рынок ценных бумаг России исследуется на основе экономической периодики, а также статистических данных, нормативных документов и разработок Центрального банка и других организаций, регулирующих рынок ценных бумаг.

1. Рынок ценных бумаг как элемент рыночной инфраструктуры

1.1 Понятие и виды ценных бумаг, свойства ценных бумаг

Ценная бумага представляет собой документ установленной формы и реквизитов, который отражает связанные с ним имущественные права, может самостоятельно обращаться на рынке и быть объектом купли-продажи и иных сделок, служит источником получения регулярного или разового дохода, выступает разновидностью денежного капитала.

В прошлом ценные бумаги существовали исключительно в физически осязаемой, бумажной форме и печатались типографским способом на специальных бланках с достаточно высокой степенью защищённости от возможных подделок. В последнее время многие из них стали оформляться в виде записей в книгах учёта, а также на счетах, ведущихся на магнитных и иных носителях информации, т.е. перешли в безналичную форму, физически неосязаемую (безбумажную форму). Объекты сделок на рынке ценных бумаг также называют инструментами рынка ценных бумаг, фондами (в значении «денежные фонды») или фондовыми ценностями. [11]

Существуют различные классификации ценных бумаг:

По эмитентам. Ценные бумаги выпускаются разными субъектами. В самом общем виде выделяются три основные группы их эмитентов:

государство

частный сектор

иностранные субъекты.

Рисунок 1.1 - Классификация ценных бумаг по эмитентам

Исходя из их экономической природы могут быть выделены:

ценные бумаги, выражающие отношения совладения (долевые ценные бумаги), к которым относятся акции, варранты, коносаменты и др.;

ценные бумаги, опосредующие кредитные отношения – это различные формы долговых обязательств, облигации, банковские сертификаты, векселя и др.;

обратимые облигации (например, облигации, которые спустя определённое время могут быть обменены на акции);

обратимые привилегированные акции (привилегированные акции, которые в некоторый период времени обмениваются на обыкновенные акции);

- специальные ценные бумаги банков, опционы, фьючерсные контракты;

Рисунок 1.2 - Классификация ценных бумаг исходя из их экономической природы

По сроку существования:

срочные – это ценные бумаги, имеющие установленный при их выпуске срок существования. Обычно делятся на три подвида:

краткосрочные, имеющие срок обращения до 1 года;

среднесрочные – срок обращения свыше 1 года в пределах 5-10 лет;

долгосрочные, имеющие срок обращения до 20-30 лет;

бессрочные – это ценные бумаги, срок обращения которых ничем не регламентирован, т.е. они существуют «вечно» или до момента погашения, дата которого никак не обозначена при выпуске ценной бумаги.

Рисунок 1.3 - Классификация ценных бумаг по сроку существования

По происхождению:

первичные ценные бумаги – основаны на активах, в число которых не входят сами ценные бумаги. Это, например, акции, облигации, векселя и др.;

вторичные – это ценные бумаги, выпускаемые на основе первичных ценных бумаг; это варранты на ценные бумаги, депозитарные расписки и др.;

Рисунок 1.4 - Классификация ценных бумаг по происхождению

По типу использования:

- инвестиционные (капитальные) – это ценные бумаги, являющиеся объектом для вложения капитала (акции, облигации, фьючерсные контракты и др.);

неинвестиционные – ценные бумаги, которые обслуживают денежные расчёты на товарных или других рынках.

Рисунок 1.5 - Классификация ценных бумаг по типу использования

Исходя из порядка владения. Предъявительская ценная бумага не фиксирует имя её владельца, и её обращение осуществляется путём простой передачи от одного лица к другому. Именная ценная бумага содержит имя её владельца и, кроме того, регистрируется в специальном реестре. Если именная ценная бумага передаётся другому лицу путём совершения на ней передаточной надписи (индоссамента), то она называется ордерной.

По форме выпуска. Различают эмиссионные, которые выпускаются обычно крупными сериями, и внутри каждой серии все ценные бумаги абсолютно идентичны. Это, обычно – акции и облигации. Неэмиссионные – выпускаются поштучно или небольшими сериями

Рисунок 1.6 - Классификация ценных бумаг из порядка владения

Рисунок 1.7 - Классификация ценных бумаг по форме выпуска

Основные виды ценных бумаг являются рыночными, т.е. могут свободно продаваться и покупаться на рынке. Однако в ряде случаев обращение ценных бумаг может быть ограничено, и ценную бумагу нельзя продать никому, кроме как тому, кто её выпустил, и то через оговорённый срок. Такие бумаги являются нерыночными.

Рисунок 1.8 - Классификация ценных бумаг по доходности

С точки зрения доходности ценные бумаги как правило, являются доходными, но могут быть и бездоходными, когда при выпуске ценной бумаги не оговаривается размер дохода её владельцу.

По уровню риска виды ценных бумаг располагаются следующим образом исходя из принципа: чем выше доходность, тем выше риск, и чем выше гарантированность ценной бумаги, тем ниже риск.

Основными видами ценных бумаг с точки зрения их экономической сущности являются:

Акция – единичный вклад в уставный капитал акционерного общества с вытекающими из этого правами.

Облигация – единичное долговое обязательство на возврат вложенной денежной суммы через установленный срок с уплатой или без уплаты определённого дохода.

Банковский сертификат – свободно обращающееся свидетельство о депозитном (сберегательном) вкладе в банк с обязательством последнего выплаты этого вклада и процентов по нему через установленный срок.

Вексель – письменное денежное обязательство должника о возврате долга, форма и обращение которого регулируются специальным законодательством – вексельным правом.

Чек – письменное поручение чекодателя банку уплатить чекополучателю указанную в неё сумму денег.

Коносамент – документ (контракт) стандартной (международной) формы на перевозку груза, удостоверяющий его погрузку, перевозку и право на получение.

Варрант – а) документ, выдаваемый складом и подтверждающий право собственности на товар, находящийся на складе; б) документ, дающий его владельцу преимущественное право на покупку акций или облигаций какой-то компании в течение определённого срока времени по установленной цене.

Опцион – договор, в соответствии с которым одна из сторон имеет право, но не обязательство, в течение определённого срока продать (купить) у другой стороны соответствующий актив по цене, установленной при заключении договора, с уплатой за это право определённой суммы денег, называемой премией.

Фьючерсный контракт – стандартный биржевой договор купли-продажи биржевого актива через определённый срок в будущем по цене, установленной в момент заключения сделки.

Свойства ценных бумаг:

обращаемость как способность продаваться и покупаться на рынке, а также выступать в качестве самостоятельного платежного инструмента;

доступность для гражданского оборота как способность быть предметом гражданских сделок;

стандартность как наличие стандартного представления, реквизитов, что делает ее товаром, способным обращаться;

документальность – ценная бумага есть документ;

регулируемость и признание государством, что обеспечивает снижение рисков по ценной бумаге и повышение доверия инвесторов;

рыночность – неразрывно связаны с соответствующим рынком, являются его отражением;

раскрытие информации – должен быть обеспечен равный доступ к информации о ценных бумагах различных эмитентов;

ликвидность – способность ценной бумаги быть быстро проданной и превращенной в денежные средства;

риск – характеризует состояние неопределенности осуществления прав владельцем ценной бумаги и возможность потерь, связанных с инвестициями в ценные бумаги (чем выше риск, тем выше доходность);

доходность – характеризует степень реализации права на получение дохода владельцем ценной бумаги. Доходность равна отношению дохода к затратам на покупку ценной бумаги.

Рисунок 1.9 - Свойства ценных бумаг

1.2 Функции рынка ценных бумаг

Функции рынка ценных бумаг:

Рынок ценных бумаг имеет ряд функций, которые условно можно разделить на две группы: общерыночные функции, (рисунок 1.10) присущие обычно каждому рынку, и специфические функции, которые отличают его от других рынков. К общерыночным функциям относятся такие, как:

коммерческая функция, т.е. функция получения прибыли от операции на данном рынке;

ценовая функция, т.е. рынок обеспечивает процесс складывания рыночных цен, их постоянное движение и т.д.;

информационная функция, т.е. рынок производит и доводит до своих участников рыночную информацию об объектах торговли и ее участниках.

регулирующая функция, т.е. рынок создает правила торговли и участия в ней, порядок разрешения споров между участниками, устанавливает приоритеты, органы контроля или даже управления и т.д.

К специфическим функциям рынка ценных бумаг (рисунок 1.11)

можно отнести следующие:

перераспределительную функцию;

функцию страхования ценовых и финансовых рисков;

Перераспределительная функция условно может быть разбита на две подфункции:

перераспределение денежных средств между отраслями и сферами рыночной деятельности;

перевод сбережений, прежде всего населения, из непроизводительной в производительную форму;

В целом же функционирование капитала в форме ценных бумаг способствует формированию эффективной и рациональной экономики, поскольку он стимулирует мобилизацию свободных денежных ресурсов в интересах производства и их распределение в соответствии с потребностями рынка. Ценные бумаги абсорбируют временно свободный капитал, где бы он ни находился, и через куплю - продажу помогают его “перебросить” в необходимом направлении. В практике рыночной экономики это ведет к тому, что капитал размещается главным образом в тех производствах, которые действительно необходимы обществу. В результате возникает оптимальная структура общественного производства (причем не только по размещению капитала, но и по его размерам в отдельных отраслях производства) и создается бездефицитная экономика, то есть общественное производство в основном соответствует общественному спросу, важное достоинство рыночной экономики. [11]

Рисунок 1.10 - Общерыночные функции рынка ценных бумаг

Рисунок 1.11 - Специфические функции рынка ценных бумаг

2. Анализ рынка ценных бумаг России на современном этапе

2.1 Рынок ценных бумаг России

Рынок ценных бумаг в России – это молодой, динамичный рынок с быстро нарастающими объемами операций, с все более изощренными финансовыми инструментам, регулятивной и информационной структурой. Современный российский фондовый рынок можно охарактеризовать по следующим параметрам (рисунок 2.1).

.Участники рынка:

2400 коммерческих банков,

Центральный банк 90,

Сберегательный банк 42000,

60 фондовых бирж,

660 институциональных фондов

более 550 негосударственных пенсионных фондов

более 3000 страховых компаний

Рисунок 2.1 - Участники рынка ценных бумаг

. Объемы рынка.

Одним из наиболее объемных является рынок государственных долговых обязательств, включающий (рисунок 2.2).

долгосрочные и среднесрочные облигационные займы, размещенные среди населения (более 30 млрд. руб.);

государственные краткосрочные облигации различных годов выпуска;

долгосрочный 30-летний облигационный займ 1991г. (с учетом вложений Банка России 55-60 млрд. руб.);

внутренний валютный облигационный займ для юридических лиц (около 35.5 трлн. руб.);

казначейские обязательства (до 5 трлн. руб.)

Рисунок 2.2 - Объемы рынка ценных бумаг

. Рынок частных ценных бумаг:

эмиссия акций преобразованных в открытые акционерные общества государственных предприятий (около 800-900 млрд. руб.);

эмиссия акций и облигаций банков (более 2 трлн. руб.);

эмиссия акций чековых инвестиционных фондов (2-2.5 трлн. руб.);

эмиссия акций вновь создаваемых акционерных обществ (75-76 трлн. руб.);

облигации банков и предприятий (50-60 трлн. руб.)

Качественные характеристики. Российский фондовый рынок характеризуется следующим:

небольшими объемами и неликвидностью;

"неоформленностью" в макроэкономическом смысле (неизвестно соотношение сил на фондовом рынке и т.п.);

неразвитостью материальной базы, технологий торговли, регулятивной и информационной инфраструктуры;

раздробленной системой государственного регулирования;

отсутствием государственной долгосрочной политики формирования рынка ценных бумаг;

высокой степенью всех рисков, связанных с ценными бумагами;

значительными масштабами грюндерства, т.е. агрессивной политикой учреждения нежизнеспособных компаний;

крайней нестабильностью в движениях курсов акций и низкими инвестиционными качествами ценных бумаг;

отсутствием открытого доступа к макро- и микроэкономической информации о состоянии фондового рынка;

инвестиционным кризисом;

отсутствием обученного персонала и крупных, заслуживших общественное доверие инвестиционных институтов;

агрессивностью и острой конкуренцией при отсутствии традиций деловой этики;

высокой долей спекулятивного оборота;

расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в ценные бумаги.

Формирование фондового рынка в России повлекло за собой возникновение, связанных с этим процессом, многочисленных проблем, преодоление которых необходимо для дальнейшего успешного развития и функционирования рынка ценных бумаг. Фондовый рынок в России сравнительно молод, его зарождение происходило в начале 90-х годов. Он относится к категории развивающихся рынков, для которых характерна высокая доходность, но, как правило, и более высокая степень риска.

Но, несмотря на все отрицательные характеристики, автор курсовой работы считает, что современный российский фондовый рынок - это динамичный рынок, развивающийся на основе: быстро расширяющейся практики покрытия дефицитов федерального и местного бюджетов за счет выпуска долговых ценных бумаг; объявления первых крупных инвестиционных проектов производственного характера; расширяющегося выпуска предприятиями и регионами облигационных займов; быстрого улучшения технологической базы рынка; открывшегося доступа на международные рынки капитала; быстрого становления масштабной сети институтов - профессиональных участников рынка ценных бумаг и других факторов. В последние годы на российском рынке ценных бумаг произошел ряд позитивных изменений: повысилась ликвидность рынка и информационная прозрачность эмитентов, укрепилась законодательная база, наработаны новые механизмы защиты прав инвесторов. Российские финансы давно интегрированы в мировые финансы, а наш фондовый рынок уже много лет является неразрывной частью мировой финансовой системы. [5]

Усиление этого процесса произошло, когда ряд крупнейших мировых инвестиционных банков стали рассматривать инвестиционную корзину BRIC (Бразилия, Россия, Индия, Китай), как некую альтернативу фондовым рынкам постиндустриально развитых экономик (США, Японии и стран западной Европы). В 2007 году этот факт уже затронул динамику фондового рынка РФ, когда на прогнозе снижения цен на нефть многие участники рынка увеличили компоненты BRICa против России. В 2008 году мы наблюдали обратный процесс: на апгрейде среднемировых цен на нефть повышались целевые уровни цен по многим российским «голубым фишкам» против множества акций корпораций развивающихся рынков. В последние месяцы в условиях разразившегося так называемого ипотечного кризиса в США российский фондовый рынок очень болезненно реагирует на внешние факторы.

Так, в течение последних месяцев были моменты, когда российский рынок акций в меньшей степени реагировал на корпоративные и макроэкономические внутренние новости и в большей степени реагировал на краткосрочную динамику фьючерсов на американские фондовые индексы, фондовые индексы Германии и Великобритании, а также на рост японской Йены к доллару США.

По данным 2015 г., при рыночной капитализации российского рынка акций около $1,2 трлн. совокупные активы всех коллективных инвесторов в России составляет около 5% от этой величины. Из этих 5% лишь 1/10 часть приходится на все российские ПИФы акций, включая закрытые. А доля иностранных паевых фондов на российском рынке акций в 3 раза выше. В России все ПИФы (включая закрытые) управляют менее $30 млрд., это около 2% от ВВП. При этом, все российские ПИФы акций - индексные, смешанные и облигаций (включая закрытые) - управляют менее $12 млрд. или около 1% от рыночной капитализации.

Таким образом, фондовый рынок России, находится еще только в начале большого пути. Кризисные процессы, проходящие в мировой экономике, не обошли стороной и наши торговые площадки. Несмотря на устойчивое положение России, обладающей большими запасами и значительным стабилизационным фондом всеобщая паника охватила и фондовый рынок России, который потерял значительную часть своей капитализации: в конце сентября 2008 г. капитализация всего фондового рынка России составила почти 853 млрд. долл., т.е. снижение капитализации только в сентябре составило чуть более 22%. Нужно отметить, что значительная часть капитализации российского рынка приходится на несколько десятков крупных компаний, первые 100 из которых оценивались в конце сентября более 760 млрд. долларов. На них же пришлась и основная доля снижения капитализации.

Инвестиционный статус позволяет рассчитывать на заметное увеличение притока инвестиций в страну, так как крупные западные институциональные инвесторы не имеют права вкладывать свои средства в страны с низким спекулятивным рейтингом.

В настоящее время Россия вплотную приблизилась к инвестиционному рейтингу. Начиная с 2003 года международные агентства постоянно присваивают России инвестиционные рейтинги. Поэтому мы считаем, что у российских ценных бумаг имеется существенный потенциал для дальнейшего развития.

2.2 Особенности развития рынка ценных бумаг в России

Несмотря на все отрицательные характеристики, современный российский рынок ценный бумаг – это динамичный рынок, развивающийся на основе: быстро расширяющейся практики покрытия дефицитов федерального и местного бюджетов за счет выпуска долговых ценных бумаг; объявления первых крупных инвестиционных проектов производственного характера; расширяющегося выпуска предприятиями и регионами облигационных займов; быстрого улучшения технологической базы рынка; открывшегося доступа на международные рынки капитала; быстрого становления масштабной сети институтов - профессиональных участников рынка ценных бумаг и других факторов.

Формирование рынка ценных бумаг в России повлекло за собой возникновение, связанных с этим процессом, многочисленных проблем, преодоление которых необходимо для дальнейшего успешного развития и функционирования рынка ценных бумаг.

Нынешнее состояние рынка ценных бумаг в России следует охарактеризовать как тяжелое. Последние полтора года он развивается неравномерно и не соответствует потребностям экономики. Преобладающим сегментом этого рынка до последнего времени являлся сектор государственных ценных бумаг, в основном краткосрочных, которые по традиционным мировым понятиям считаются объектом денежного, а не фондового рынка. В то же время рынок корпоративных ценных бумаг либо стагнирует, либо обслуживает инвесторов, главным образом иностранных. Российское население играет на отечественном фондовом рынке крайне незначительную роль. [14]

В связи с этим следует провести целевую переориентацию рынка ценных бумаг. Вместо обслуживания быстро растущих финансовых запросов государства, перераспределения крупных портфелей акций и спекулятивного бума вокруг новых торгово-финансовых компаний, не имевших ранее реальных активов, - вместо выполнения этих задач, имеющих вторичное значение, рынок ценных бумаг должен быть направлен на выполнение своей главной функции - на преодоление инвестиционного кризиса, аккумуляцию свободных денежных ресурсов для направления их на цели восстановления и последующего роста производства в России. Большой рынок нуждается в более профессиональном регулировании, в предупреждении крупного падения рынка ценных бумаг. Очевидна необходимость введения уже сейчас элементов долгосрочного, стратегического управления в структуры рынка ценных бумаг на микро- и макроуровне.

Также необходимо провести укрупнение структур фондового рынка, т.к. в России количество фондовых и товарно-фондовых бирж в несколько раз больше, чем в развитых странах, что при слабости финансовых и информационных связей ведет к раздробленности фондового рынка в стране.

2.3 Проблемы развития рынка ценных бумаг в российской экономике

На основе данных исследований, а также проанализировав статистические данные, автором были выявлены направления решения проблем по развитию рынка ценных бумаг в России.

В нынешних условиях ценные бумаги являются главнейшим механизмом работоспособности рыночной экономики. Ценная бумага является весьма специфическим товаром, приносящим выгоду не только эмитенту и держателю, но также в целом содействует благоприятному развитию экономики страны.

Главными задачами рынка ценных бумаг являются обеспечение межотраслевого перенаправления инвестиционных средств, привлечение инвестиций на российские предприятия и организация условий для активизирования накоплений и дальнейшего их инвестирования.

В сформированной рыночной экономике ценные бумаги и их видовое многообразие играют немалую роль в привлечении незанятых денежных средств для потребностей предприятий и государства.

Воздействие на рост экономики принадлежит дополнительным инвестициям, поэтому привлечённый капитал может обеспечить условия выхода России из экономического кризиса, осуществление структурных сдвигов в национальной экономике, внедрение «ноу-хау», улучшение деятельности на микро- и макроуровнях [9].

В последнее время РЦБ становится важнейшим элементом перераспределения финансовых вливаний в экономику. Ему принадлежит особое место в системе воспроизводственного процесса: с РЦБ происходит аккумуляция свободной денежной массы внутренних и внешних инвестиций и распределение их к хозяйствующим субъектам для модернизации и наращивания производственной базы. В нынешней экономике одним из главных эмитентов ценных бумаг становится государство в лице конкретных органов управления.

В России рынок ценных бумаг возник за незначительный промежуток времени, поэтому он является достаточно специфичным.

Российский фондовый рынок характеризуется маленькими объемами, не ликвидностью, неразвитостью материальной базы, технологий торговли, очень высокой степенью всех рисков и высокой степенью спекулятивного оборота.

В настоящий момент, Российский рынок ценных бумаг предстает перед нами, как непредсказуемое явление, которое напрямую зависит от ожиданий иностранных портфельных инвесторов. Если оценивать в целом, то финансовый рынок нашей страны, к сожалению, не соответствует масштабам экономики, фактическому уровню инвестиций, как в финансовый, так и в реальный сектор [10].

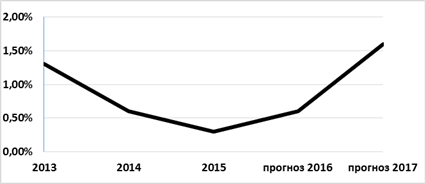

Развитие экономики России находилось под влиянием введенных западными странами экономических санкций и снижения цен на нефть, внешнеторговых ограничений на импорт продовольственных товаров, девальвации национальной валюты, сокращения инвестиционной активности и снижения потребительского спроса на фоне растущей инфляции. Прогноз по росту ВВП на текущий 2016 год улучшен до 0,6% с 0,3%, теперь он совпадает с прогнозом Минэкономразвития (рисунок 2).

Ранее ЦБ в базовом варианте сценария макроэкономического развития исходил из того, что в 2015 году ВВП РФ покажет нулевую динамику, в 2016 году вырастет на 0,1%, в 2017 году – на 1,6%.

Рисунок 2. Динамика изменения ВВП России 2013-2015 гг., с прогнозом на 2016-2017 гг., в %.

Темп прироста мировой экономики по итогам 2014 г., по оценкам МВФ, составил всего 3,3%, а в 2015 году – 3,5%. Прогнозы мирового экономического развития МВФ на 2016 г. были пересмотрены в сторону понижения до уровня 3,7%. Всемирный Банк традиционно прогнозирует более низкие темпы экономического роста: после роста в 2014 г. на 2,6% (2,5% по итогам 2013 г.), 2015 год принёс рост в 3% по его оценкам, рост глобальной экономики составил 3,3% в 2016 г.

Процесс сворачивания программы выкупа активов ФРС США в рамках третьего этапа программы количественного смягчения (QE3), а также ожидание перехода к более жесткой денежно-кредитной политике ФРС на фоне благоприятных макроэкономических показателей американской экономики продолжили влиять на конъюнктуру мировых финансовых рынков и вызывать снижение спроса на активы развивающихся стран, хотя и менее значимое, чем в конце 2013 г. Противоречия и конфликты на Ближнем Востоке и в Северной Африке в 2014 г. перешли на новый уровень [11].

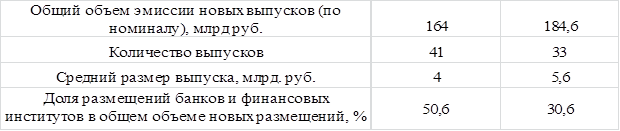

В июне 2016 г. общий объем новых размещений рублевых корпоративных облигаций (КО) составил 184,6 млрд. руб. (по номиналу), что на 13% выше соответствующего показателя июня 2015 г., а средний размер выпуска вырос за год с 4 до 5,6 млрд. руб.[12]. В отраслевой структуре новых размещений в июне 2015 г. и июне 2016 г. преобладали облигационные выпуски банков и финансовых институтов (Табл. 1).

Таблица 1.

Новые размещения рублевых корпоративных облигаций

в июне 2015 г. и 2016 г.

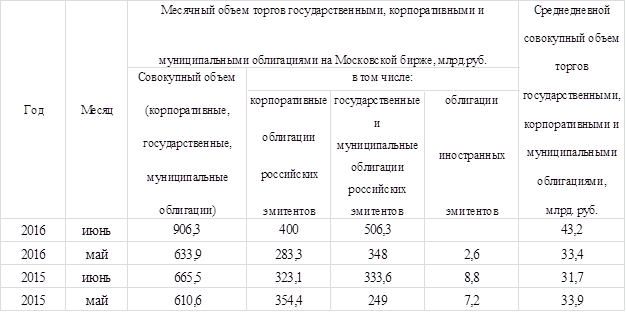

В июне 2016 г. биржевой объем торгов корпоративными облигациями увеличился на 24% по сравнению с июнем 2015 г. (в мае 2016 г. объем торгов, напротив, снизился на 20% по сравнению с маем 2015 г.).

Объем торгов государственными и муниципальными облигациями в июне 2016 г. вырос на 52% по сравнению с июнем 2015 г. (в мае 2016 г. объем торгов вырос на 40% по сравнению с маем 2015 г. [3] (табл. 2).

Таблица 2.

Объемы торгов облигациями на Московской бирже

Среднедневной объем торгов на МБ - 56,5 млрд. рублей (41,8 млрд. рублей в июне 2015 года).

По степени развития РЦБ можно судить о достижении устойчивого экономического роста, создании эффективной экономики, обеспечивающей высокий уровень социально-экономического развития. Это станет возможным только, в частности, при развитии масштабного рынка государственных ценных бумаг. Стабильное повышение котировок государственных ценных бумаг обязательно привлечёт в Россию дополнительные инвестиции [2].

В условиях подверженности российского рынка ценных бумаг – влиянию внешних факторов профессиональным участникам фондового рынка необходимо пристальнее следить за развитием событий путем ежедневного и еженедельного анализа рынка.

На основе вышеизложенных проблем современного российского фондового рынка возможны следующие решения.

Во-первых, это несомненное усовершенствование системы регулирования и надзора по отношению к рынку ценных бумаг, возможно, путем разграничения регулирующих и контрольных функций между Банком России и иными государственными органами с целью снижения, а лучше исчезновения, рассмотренных в данной главе рисков.

Во-вторых, развитие и обеспечение независимости саморегулируемых организаций.

В-третьих, разработка более мобильных и гибких мер контроля, не загоняющих участников профессионального рынка в очень жесткие рамки, поскольку они вынуждены работать в часто изменяющихся условиях с повышенным риском.

В-четвертых, предполагается, что привлечение инвесторов на рынок долговых финансовых инструментов возможно путем разумного повышения доходности по ценным бумагам путем закладывания в процентную ставку растущих рисков. А также возможно привлечение инвесторов на фондовый рынок посредством усовершенствования российского законодательства, которое будет гарантировать безопасность инвестиций в различные отрасли экономики.

Что касается привлечения иностранного капитала, то здесь необходимо ориентироваться на азиатских инвесторов, предоставляя для них необходимые условия инвестирования и безопасности, например, так же в плане выгодных процентных ставок, упрощения системы заключения сделок, предоставления гарантий.

Решением проблемы излишней капитализации рынка акций является введение ограничений и еще более жесткого регламента для допуска эмитентов акций на фондовый рынок, ужесточение листинга. Например, высокий размер капитализации компании-эмитента в рамках требований определенной фондовой биржи или достаточно долгий срок существования компании-эмитента на рынке.

Надо заметить, что выявленные проблемы, касающиеся отечественного рынка ценных бумаг, в большей степени зависят от несовершенства законодательной системы страны. Различные экономические и политические изменения, также отразились на рынке ценных бумаг. Но, несмотря на все эти проблемы, следует подчеркнуть, что это молодой, перспективный и динамичный рынок, который может и будет развиваться на фоне процессов в нашей экономике: большого выпуска ценных бумаг в связи с приватизацией государственных предприятий, быстрого создания новых коммерческих образований, привлекающих средства на акционерной основе и т.д.

Таким образом, рынок ценных бумаг играет немало важную роль в перераспределении финансовых ресурсов государства, а также необходим для успешного развития рыночной экономики. Именно поэтому восстановление, развитие и регулирование фондового рынка становится все более, первоочередной задачей, стоящей перед правительством.

3. Динамика развития рынка ценных бумаг в России

3.1 Регулирование рынка ценных бумаг в России

Рынок ценных бумаг в большинстве развитых стран находится под воздействием государственного регулирования. Функции такого регулирования выполняют специальные государственные органы. Часто им вменяется в обязанность устанавливать правила поведения на рынке ценных бумаг с помощью подзаконных актов, давать трактовки положениям законов, проводить расследование нарушений, осуществлять выдачу и отзыв лицензий на права совершения операций с ценными бумагами. В нашей стране осуществление государственного регулирования необходимо еще и в связи с задачей быстрого становления РЦБ. Сведение роли государства к минимуму существенно затянуло бы этот процесс, ибо саморегулируемый частный национальный капитал, с одной стороны весьма слаб в нашей стране, для того чтобы самостоятельно создавать необходимые современные средства инфраструктуры РЦБ, а с другой – он не склонен сосредотачиваться на решении глобальных проблем, затрагивающих интересы общества в целом. [3]

Регулирование рынка ценных бумаг – упорядочение деятельности на нем всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия. Регулирование рынка ценных бумаг охватывает всех его участников:

эмитентов, инвесторов, профессиональных фондовых посредников, организаций инфраструктуры рынка. Регулирование участников рынка может быть внешним и внутренним. Внутреннее регулирование- это подчиненность организаций собственным нормативным документам: уставу, правилам и другим внутренним нормативным документам, определяющим деятельность организации в целом и ее работников. Внешнее регулирование -это подчиненность деятельности данной организации нормативным актам государства, другим организациям, международным соглашениям.

Регулирование рынка ценных бумаг бывает нескольких видов:

государственное регулирование рынка, в компетенцию которых входит выполнение тех или иных функций регулирования. В государственном регулировании рынка ценных бумаг можно выделить два основных направления. [3]

Первое направление – это выработка определенных правил, регулирующих эмиссию и обращение ценных бумаг, и деятельность профессиональных участников рынка ценных бумаг, а также контроль за соблюдением действующих в стране соответствующих нормативных актов. Во многих странах созданы специальные административные органы, на которые возлагается функции разработки нормативных актов по ценным бумагам и контроля за соблюдением этих актов. В России распоряжением президента Российской федерации от 9 марта 1993 года было утверждено положение о Комиссии по ценным бумагам и фондовым биржам, организующая разработку мер по государственной поддержке становления и развития рынка ценных бумаг в России, а также защите интересов инвесторов и эмитентов ценных бумаг. В дальнейшем, Указом президента РФ от 4 ноября 1994 года эта комиссия была преобразована в Федеральную комиссию по ценным бумагам и фондовому рынку при Правительстве Российской Федерации с сохранением ее прежних функций. В тексте Федерального закона “О рынке ценных бумаг” определены права и функции Федеральной комиссии по рынку ценных бумаг.

Федеральная комиссия является органом исполнительной власти по проведению государственной политики в области рынка ценных бумаг, контролю за деятельностью профессиональных участников рынка ценных бумаг. Она осуществляет:

Разработку основных направлений развития рынка ценных бумаг и координацию органов исполнительной власти по вопросам регулирования рынка;

Утверждает стандарты эмиссии ценных бумаг, проспектов эмиссии ценных бумаг;

Устанавливает обязательные требования к операциям с ценными бумагами, расчетно-депозитарной деятельности и к порядку ведения реестра.

Следует сказать, что полномочия федеральной комиссии не распространяются на процедуру эмиссии ценных бумаг, выпускаемых Правительством Российской Федерации или субъектами Российской Федерации. [5]

Второе направление государственного регулирования рынка ценных бумаг – это выдача лицензий органами государственной власти на право заниматься каким-либо видом деятельности на рынке ценных бумаг. В России лицензирование осуществляется Федеральной комиссией или органами, уполномоченными Федеральной комиссией на основании генеральной лицензии. Согласно Федеральному закону, лицензированию подлежит деятельность всех профессиональных участников рынка ценных бумаг, а также фондовых бирж. Кроме лицензирования, в России согласно действующему в настоящее время положению руководители и специалисты профессиональных организаций - участников рынка ценных бумаг должны иметь соответствующий квалификационный аттестат, установленный актами Федеральной комиссии по рынку ценных бумаг.

Помимо государственного регулирования, координация действий профессиональных участников рынка ценных бумаг может осуществляться и саморегулируемыми организациями. В России такой организацией признается добровольное объединение профессиональных участников рынка ценных бумаг, действующих на принципах некоммерческой организации. Саморегулируемая организация должна быть утверждена не менее, чем десятью членами и получить разрешение Федеральной комиссии. Такая организация, в соответствии с требованиями Федерального закона, устанавливает обязательные для своих членов правила профессиональной деятельности, стандарты проведения операций с ценными бумагами и осуществляет контроль за их соблюдением. Регулирование со стороны профессиональных участников рынка ценных бумаг, или саморегулирование рынка; этот процесс в настоящий момент развивается двояко. С одной стороны, государство может передавать часть своих функций по регулированию рынка уполномоченным или отобранным организациям профессиональных участников рынка ценных бумаг. С другой стороны, последние могут сами договорится о том, что созданная ими организация получает некие права регулирования по отношению ко всем участникам данной организации. Важной особенностью такой организации является ее некоммерческая направленность, то есть ее участники и учредители не используют вырученные средства на собственное потребление, а только на реализацию представленных им функций. [12]

Функциями саморегулируемых организаций являются:

разработка обязательных правил и стандартов профессиональной деятельности и операций на рынке ценных бумаг;

осуществление подготовки кадров и установление требований для работы на рынке;

контроль за соблюдением участниками правил и нормативов;

обеспечение правдивой информацией участников рынка;

общественное регулирование, или регулирование через общественное мнение; в конечном счете реакция широких слоев общества с которой начинаются те или иные регулятивные действия государства.

3.2 Перспективы развития рынка ценных бумаг в России

Формирование фондового рынка в России повлекло за собой возникновение, связанных с этим процессом, многочисленных проблем, преодоление которых необходимо для дальнейшего успешного развития и функционирования рынка ценных бумаг.

Можно выделить следующие ключевые проблемы развития российского фондового рынка, которые требуют первоочередного решения.

. Преодоление негативно влияющих внешних факторов, т.е. хозяйственного кризиса, политической и социальной нестабильности.

. Целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции – направление свободных денежных ресурсов на цели восстановления и развития производства в России.

. Улучшение законодательства и контроль за выполнением этого законодательства.

. Повышение роли государства на фондовом рынке, для чего необходимо:

создание государственной долгосрочной концепции и политики действий в области восстановления рынка ценных бумаг и его текущего регулирования (окончательный выбор модели фондового рынка (в настоящее время преобладает ориентация на фондовый рынок США), а также определение доли источников финансирования хозяйства и бюджета за счет выпуска ценных бумаг);

формирование сильной Комиссии по ценным бумагам и фондовому рынку, которая сможет объединить ресурсы государства и частного сектора на цели создания рынка ценных бумаг;

. Проблема защиты инвесторов, которая может быть решена созданием государственной или полугосударственной системы защиты инвесторов в ценные бумаги от потерь.

. Опережающее создание депозитарной и клиринговой сети, агентской сети для регистрации движения ценных бумаг в интересах эмитентов.

. Реализация принципа открытости информации через расширение объема публикаций о деятельности эмитентов ценных бумаг, введение признанной рейтинговой оценки компаний-эмитентов, развитие сети специализированных изданий (характеризующих отдельные отрасли как объекты инвестиций), создание общепринятой системы показателей для оценки рынка ценных бумаг и т.п. [8]

Основными перспективами развития современного рынка ценных бумаг на нынешнем этапе являются:

концентрация и централизация капиталов;

интернационализация и глобализация рынка;

повышения уровня организованности и усиление государственного контроля;

компьютеризация рынка ценных бумаг;

нововведения на рынке;

секьюритизация;

взаимодействие с другими рынками капиталов.

Тенденции к концентрации и централизации капиталов имеет два аспекта по отношению к рынку ценных бумаг. С одной стороны, на рынок вовлекаются все новые участники, для которых данная деятельность становится основной, а с другой идет процесс выделения крупных, ведущих профессионалов рынка на основе как увеличение их собственных капиталов(концентрация капитала), так и путем их слияния в еще более крупные структуры рынка ценных бумаг(централизация капитала). В результате на фондовом рынке появляются торговые системы которые обслуживают крупную долю всех операций на рынке. В то же время рынок ценных бумаг притягивает все большие капиталы общества.

Интернационализация рынка ценных бумаг означает, что национальных капитал переходит границы стран, формируется мировой рынок ценных бумаг, по отношению к которому национальные рынки становятся второстепенными. Рынок ценных бумаг принимает глобальный характер. Торговля на таком глобальном рынке ведется непрерывно. Его основу составляют ценные бумаги транснациональных компаний.

Надежность рынка ценных бумаг и степень доверия к нему со стороны массового инвестора напрямую связаны с повышением уровня организованности рынка и усиление государственного контроля за ним. Масштабы и значение рынка ценных бумаг таковы, что его разрушение прямо ведет к разрушению экономического прогресса. Государство должно вернуть доверие к рынку ценных бумаг, что бы люди вкладывающие сбережения в ценные бумаги были уверены в том, что они их не потеряют в результате каких-либо действий государства и мошенничества. Все участники рынка, поэтому заинтересованы в том, чтобы рынок был правильно организован и жестко контролировался в первую очередь главным участником рынка – государством.

Компьютеризация рынка ценных бумаг – результат широчайшего внедрения компьютеров во все области человеческой жизни в последние десятилетия. Без этой компьютеризации рынок ценных бумаг в своих современных формах и размерах был бы просто невозможен. Компьютеризация позволила совершить революцию как в обслуживании рыка, прежде всего через современные системы быстродействующих и всеохватывающих расчетов для участников и между ними, так и в его способах торговли. Компьютеризация составляет фундамент всех нововведений на рынке ценных бумаг.

Нововведения на рынке ценных бумаг:

новые инструменты данного рынка;

новые системы торговли ценными бумагами;

новая инфраструктура рынка.

Новыми инструментами рынка ценных бумаг являются, прежде всего, многочисленные виды производных ценных бумаг, создание новых ценных бумаг, их видов и разновидностей.

Новые системы торговли – это системы торговли, основанные на использовании компьютеров и современных средств связи, позволяющие вести торговлю полностью в автоматическом режиме, без посредников, без непосредственных контрактов между продавцами и покупателями.

Новая инфраструктура рынка – это современные информационные системы, системы клиринга и расчетов, депозитарного обслуживания рынка ценных бумаг.

Секьюритизация – это тенденция перехода денежных средств из своих традиционных форм в форму ценных бумаг; тенденция перехода одних форм ценных бумаг в другие, более доступные для широких кругов инвесторов.

Развитие рынка ценных бумаг вовсе не ведет к исчезновению других рынков капиталов, происходит процесс их взаимопроникновения. С одной стороны, рынок ценных бумаг оттягивает на себя капиталы, но с другой – перемещает эти капиталы через механизм ценных бумаг на другие рынки, тем самым способствует их развитию. [7]

Таким образом, для успешного совершенствования рынка необходимо: во-первых, повысить доверие к рынку ценных бумаг,

во-вторых, необходимо усовершенствовать законодательно-правовую базу,

в-третьих, необходима такая политика, которая бы позволила в короткие сроки завершить процесс приватизации, поскольку из опыта развитых стран видно, что акции акционерных обществ играют большую роль на рынке ценных бумаг.

В нашей же стране ведущая роль принадлежит государственным ценным бумагам.

рынок ценный бумага

ЗАКЛЮЧЕНИЕ

В результате исследования сделаны следующие выводы.

Эффективно работающий рынок ценных бумаг выполняет важную макроэкономическую функцию, способствуя перераспределению инвестиционных ресурсов, обеспечивая их концентрацию в наиболее доходных и перспективных отраслях и одновременно отвлекая финансовые ресурсы из отраслей, которые имеют четко определенных перспектив развития. Рынок ценных бумаг является одним из немногих возможных финансовых каналов, по которым сбережения перетекают в инвестиции. В то же время рынок ценных бумаг предоставляет инвесторам возможность хранить и преумножать их сбережения.

Несмотря на многие проблемы, с которыми столкнулся в настоящее время российский рынок ценных бумаг, следует отметить, что это молодой, динамичный и перспективный рынок, который развивается на основе позитивных процессов, происходящих в нашей экономике: массового выпуска ценных бумаг в связи с приватизацией государственных предприятий, быстрого создания новых коммерческих образований и холдинговых структур, привлекающих средства на акционерной основе.

Кроме того, рынок ценных бумаг играет важную роль в системе перераспределения финансовых ресурсов государства, а также, необходим для нормального функционирования рыночной экономики.

Рассмотрев анализ динамики показателей рынка ценных бумаг в России и мировых основных индексов, можно сказать, что наблюдается крайне неравномерные колебания. Поэтому восстановление и регулирование развития рынка ценных бумаг является одной из первоочередных задач, стоящих перед правительством, для решения которой необходимо принятие долгосрочной государственной программы развития и регулирования фондового рынка и строгий контроль за ее исполнением.

Развитие экономики связано с рынком ценных бумаг, который позволяет предприятиям аккумулировать свободные денежные средства для расширения производства. Формирование российского рынка ценных бумаг привело к появлению в стране фондовых бирж, институтов профессиональных участников рынка, созданию правовой базы.

Сегодня рынок ценных бумаг России находится в стадии развития. При этом имеется значительный потенциал, как со стороны профессиональных участников рынка, так и со стороны инвесторов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон «О рынке ценных бумаг» от 22.04.1996 №39-ФЗ, в ред. от 03.07.2016 // Российская газета. – № 79. – 25.04.1996.

- Ануфриенко М.С. Государственные ценные бумаги Российской Федерации // Экономика и управление в XXI веке: тенденции развития. – 2015. – № 20. – С. 102–107.

- Власенко Р.Д., Симанова И.А. Анализ динамики фондовых индексов России // Молодой ученый. – 2016. – № 10. – С. 645–648.

- Галанов В. А. Рынок ценных бумаг: Учебник / Галанов В. А. - М.: НИЦ ИНФРА-М, 2016. - 378 с.:

- Интернет-проект Информационного Агентства Финмаркет – RusBonds – [Электронный ресурс]. – Режим доступа: http://www.rusbonds.ru/about.asp.

- Кунакова Э. Система информационного обеспечения на рынке ценных бумаг // Актуальные проблемы предпринимательского права / под ред. А.Е. Молотникова. – М.: Стартап, 2015. Вып. IV. – С. 76–83.

- Курманова Д.А. Финансовый рынок в системе инновационного развития экономики // Экономические науки. – 2015. – № 10 (107). – С. 90–94.

- Лубягина Д.В. Риск конфликта интересов на рынке ценных бумаг // Адвокат. – 2015. – № 4. – С. 49–52.

- Официальный сайт Московской фондовой биржи – [Электронный ресурс]. – Режим доступа: http://moex.com/.

- Покровская Н.Н., Куриленко М.В. Рынок государственных ценных бумаг в России: проблемы и перспективы развития // Интернет-журнал «Науковедение». – 2016. – Том 8. – № 4. – С. 1–5.

- Проблемы развития рынка ценных бумаг в Российской экономике // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по материалам XL студ. междунар. заочной науч.-практ. конф. — М.: «МЦНО». — 2016 —№ 11(40) / [Электронный ресурс] — Режим доступа. URL: https://nauchforum.ru/archive/MNF_social/11(40).pdf

- Тимерьянова Ф.Р. Ключевые проблемы развития рынка ценных бумаг в РФ // NovaInfo.Ru. – 2016. – № 44. – С. 1–3.

- Мухаметшин Т. Ф. Современная инфраструктура российского рынка ценных бумаг: Научно-практический комментарий законодательства / Т.Ф. Мухаметшин. - М.: Юстицинформ, 2014. - 330 с.

- Рубцов, Б. Б. Развитие рынка ценных бумаг в России: итоги двадцатилетия [Электронный ресурс] / Б. Б. Рубцов // Современные тенденции развития и антикризисного регулирования финансово-экономической системы / Б. Б. Рубцов, П. С. Селезнев. - М.: ИНФРА-М, 2015. - с. 116 - 137.

- Сребник Б. В. Финансовые рынки: профессиональная деятельность на рынке ценных бумаг: Учебное пособие / Б.В. Сребник, Т.Б. Вилкова. - М.: НИЦ ИНФРА-М, 2014. - 366 с.

- Стародубцева Е. Б. Рынок ценных бумаг: Учебник/Стародубцева Е. Б. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2016. - 176 с.

- Хабибуллина А. Г. Проблемы развития рынка ценных бумаг в России // NovaInfo.Ru. – 2016. – № 53. – С. 1–3.

- Черник Д.Г. и др. Основы финансовой системы России. – М.: ЮНИТИ, 2015. – 164 с.

- Чижик В. П. Рынок ценных бумаг: Учебное пособие / Чижик В.П. - М.: Форум, НИЦ ИНФРА-М, 2016. - 448 с.:

- Якунян М.Г. Практикум по рынку ценных бумаг. - М.: Питер, 2012.

- Валютная система России (Понятие и виды валютных систем)

- Автор произведения

- Принципы и основания наследования (Теоретические аспекты наследования: принципы и основания)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Роль нотариата в защите конституционных прав и законных интересов граждан)

- Основные производственные фонды и эффективность их использования.(Понятие, сущность, структура и классификация основных фондов)

- Международный валютный фонд: цели, функции, особенности ( Россия и Международный валютный фонд)

- Понятие и виды сделки

- Анализ эффективности формирования портфеля ценных бумаг коммерческого банка (на примере…)

- Налоговая система РФ и проблемы еe совершенствования (Проблемы налоговой системы Российской Федерации и направления их решения)

- Правовое регулирование цен на продукцию, работы и услуги (Основные элементы ценовой политики государства)

- Цель и задачи налогового учета (Организация налогового учета на предприятии )

- ПОНЯТИЕ ОБЩЕЙ СОБСТВЕННОСТИ ( Виды права общей собственности )