Основные производственные фонды и эффективность их использования.(Понятие, сущность, структура и классификация основных фондов)

Содержание:

ВВЕДЕНИЕ

Основные фонды являются одним из главных факторов любого производства. Их состояние и эффективное использование полностью влияет на конечные результаты хозяйственной деятельности предприятий.

В современных экономических условиях продуктивное развитие и функционирование предприятия любой организационно-правовой формы вне зависимости от вида осуществляемой деятельности, должно стабильно анализировать эффективность использования и движение своих основных фондов, их состав и техническое состояние.

Объекты основных фондов занимают значительную часть в общей сумме основного капитала хозяйствующего субъекта. Именно они помогают обеспечить материально-техническую возможность функционирования, надежность и экономическую самостоятельность, а также от них зависят основные финансовые показатели деятельности. Поэтому предприятие должно стремиться к повышению эффективности использования принадлежащих ему основных фондов. Это является основным залог для увеличения объемов выпускаемой продукции, что в результате приводит к повышению получаемых доходов, и, следовательно, к увеличению уровня рентабельности.

В последние годы замечается тенденция снижения экономической эффективности использования основных фондов в целом по всей стране. На это повлияло сокращение производства валовой продукции сельского хозяйства и промышленности. Для того, чтобы выявить резервы, которые помогут повысить эффективность использования, необходимо проводить глубокий финансовый анализ основных фондов. Таким образом, тема курсовой работы является актуальной.

Цель курсовой работы – на основе анализа основных производственных фондов разработать путей повышения эффективности использования основных фондов.

Для достижения указанной цели поставлены следующие задачи:

− раскрыть понятие, сущность, структуру и классификацию основных фондов;

− изучить показатели эффективности использования основных фондов;

− дать организационно-экономическую характеристику анализируемой организации;

− провести анализ эффективности использования основных фондов;

− разработать пути повышения эффективности использования основных фондов;

− оценить экономическую эффективность предложенных мероприятий.

Объект исследования курсовой работы - финансово-хозяйственная деятельность АО «УК «БМЗ».

Предмет исследования – мероприятия, позволяющие повысить эффективность использования основных фондов на материалах АО «УК «БМЗ».

В процессе написания работы были использованы следующие методы исследования: сравнения, индексный, индукция, дедукция, анализ, абсолютных, относительных и средних величин.

Теоретическая и методологическая основы курсовой работы нашли своё отражение в работах отечественных ученых: Акмаева, Р. И, Алексейчева, Е.Ю, Розанова, Н. М., Сергеев, И. В., Чалдаева Л.А. и других авторов

Источниками информации послужили нормативные правовые акты Российской Федерации, учебная литература по экономике, финансам, финансово-хозяйственному анализу; статьи периодических печатных изданий и Интернет; бухгалтерская и статистическая отчётность АО «УК БМЗ»

Глава 1. Теоретические основы повышения эффективности использования основных фондов организации

1.1. Понятие, сущность, структура и классификация основных фондов

Основные средства - это материально-вещественный объект, который предназначен для использования в производстве продукции, при выполнении работ или предоставлении услуг, а также для управленческих нужд, и планируется использоваться более 12 месяцев. Данный объект должен быть способен принести организации экономические выгоды в будущем и организация не планирует в последующем его перепродать.

Если у объекта выполняются единовременно всё выше перечисленное и стоимость объекта находится в пределах лимита, установленного в учётной политике организации, но не более 40 000 рублей за единицу, то объект может отражается в бухгалтерском учете и бухгалтерской отчётности как материально-вещественные запасы.

Согласно п.5 Положения по бухгалтерскому учёту «Учёт основных фондов» 6/2001 к основным средствам относятся:

- здания и сооружения;

- рабочие и силовые машины и оборудования;

- вычислительная техника, измерительные и регулирующие приборы и устройства;

- транспортные средства;

- инструмент, производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот;

- земельные участки;

- капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы);

- объекты природопользования (вода, недра и другие природные ресурсы);

- внутрихозяйственные дороги;

- и пр.

Не все выше перечисленные объекты основных фондов переносят часть своей стоимости (амортизационные отчисления) за срок своей службы в стоимость изготавливаемого продукта. В бухгалтерском учёте не амортизируемыми основными средствами являются:

- земельные участки;

- объекты природопользования (вода, недра и другие природные ресурсы);

- объекты, отнесённые к музейным предметам и музейным коллекциям;

- и др.

Без основных фондов крупному предприятию не обойтись, так же, как и малому предприятию, при любом виде деятельности будь то производство продукции, выполнение работ или оказании услуг. Поэтому большое внимание уделяется основным средствам.

В процессе производства стоимость основных фондов переносится по частям на продукт производства (работ, услуг). Процесс переноса стоимости основных фондов на производимую продукцию для формирования специального фонда денежных средств, с помощью которых предприятие сможет восстановить основные средства после их ликвидации, называется амортизацией. Амортизация начисляется в течение срока полезного использования. Срок полезного использования - это период, когда организация получает экономические выгоды от использования объекта основных фондов.

Основные средства в бухгалтерском учёте, как и все объекты учёта, имеют денежную оценку. Экономическая оценка нужна для правильного определения их общего объёма, начисления налога на недвижимость, счёта амортизации и анализа эффективности использования основных фондов.

Основные средства предприятия разнообразны по составу и назначению (рисунок 1).

Рисунок 1 - Классификация основных фондов

По назначению основные средства разделяются на производственные и непроизводственные. К производственным относятся те, которые участвуют в производстве готовой продукции (работ, услуг). К непроизводственным относятся те основные средства, которые не участвуют на прямую в производстве, например, садик. Садик находится в собственности предприятия, но никак не помогает в производстве продукции.

По отраслевому признаку основные средства разделяются на промышленные, сельскохозяйственные, торговые и другие. Каждая отрасль использует специальные основные средства, которые подходят только для их отрасли. Могут быть такие объекты основных фондов, которые подойдут для нескольких отраслей.

Так же основные средства группируются по степени использования в хозяйственной деятельности: действующие; находящиеся в запасе, резерве; недействующие. К действующим основным средствам относятся те основные средства, которые используются в данный момент на производстве. Находящиеся в запасе и резерве - это такие основные средства, которые будут использоваться, когда действующий основные средства будут на ремонте, модернизации или полностью выйдут из строя. Недействующие основные средства находятся в стадии достройки, реконструкции или ликвидации, а также находятся на консервации (не более 3-х лет).

По принадлежности основные средства делятся на собственные и арендованные. Собственные средства принадлежат полностью данному предприятию, а арендованные основные средства являются собственностью другого предприятия и по договору аренды принадлежат данному предприятию.

Таким образом, основополагающим фактором и экономического развития любой организации является состояние материально-технической базы, преобладающую часть которой представляют собой основные средства. Величина и структура технического состояния основных фондов характеризуют уровень производственного потенциала предприятий, что является одним из главных условий повышения эффективности производства.

Основные средства- это совокупность средств труда, функционирующих в неизменной натуральной форме в течение длительного времени и переносящих свою стоимость на готовый продукт частями, по мере износа. Для оценки эффективности использования основных фондов используется множество показателей, нами были выделены более подходящие для оценки деятельность предприятий металлургической промышленности.

1.2. Показатели эффективности использования основных фондов

Значение анализа основных фондов заключается в выявлении и оценке внутренних резервов улучшения внутривидовой структуры основных фондов и повышения эффективности их использования.

В качестве задач анализа основных фондов можно выделить следующие:

- изучение динамики, состава и структуры основных фондов в разрезе различных признаков за ряд лет;

- оценка обеспеченности организации основными средствами;

- изучение движения основных фондов и темпов их обновления;

- анализ источников финансирования воспроизводства основных фондов;

- изучение технического состояния основных фондов и его изменения за анализируемый период;

- изучение интенсивности использования основных фондов;

- оценка влияния изменения интенсивного и экстенсивного направлений использования основных фондов на основные оценочные показатели деятельности организации;

- разработка конкретных мероприятий по вовлечению в оборот выявленных резервов улучшения внутривидовой структуры основных фондов и повышения интенсивности их использования.

Структурно-логическая модель анализа основных фондов организации представлена на рисунке 2.

Полнота и достоверность результатов анализа основных фондов зависят от степени совершенства бухгалтерского учета, отлаженности систем регистрации операций с объектами основных фондов, полноты заполнения учетных документов, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета.

В качестве источников информации для анализа основных фондов используются: плановые данные, бухгалтерская отчетность, статистическая отчетность, данные синтетического учета, данные аналитического учета, первичные документы.

Рисунок 2. Алгоритм анализа основных фондов

Существует два направления использования основных фондов: экстенсивное и интенсивное. К показателям, характеризующим экстенсивную сторону использования, относятся средняя за анализируемый период учетная стоимость основных фондов, используемых в процессе всех видов деятельности организации, а также средняя стоимость их активной части.

При расчете среднегодовой стоимости основных фондов организации рекомендуется учитывать не только собственные, за исключением находящихся на консервации и сданных в аренду, но и арендуемые основные средства.

Также в рамках экстенсивного направления использования основных фондов изучают изменение в динамике их состава, структуры, движения и технического состояния.

Интенсивное направление использования основных фондов характеризуется набором частных показателей, на основе которых дается комплексная оценка интенсивности их использования, а также изучается влияние факторов на изменение показателей, характеризующих интенсивное направление использования основных фондов организации.

На следующем этапе анализа измеряется влияние экстенсивного и интенсивного направлений использования основных фондов на основные оценочные показатели хозяйственной и финансовой деятельности хозяйствующего субъекта.

Рассмотрим показатели основных фондов, которые используются при оценке их эффективности:

Первая группа - обобщающие показатели, позволяющие судить о степени использования основных фондов в целом. Значение данных показателей рассмотрены в таблице 1.

Таблица 1

Обобщающие показатели оценки эффективности использования основных фондов

|

Показатель |

Формула |

Значение |

|

Фондоотдача |

Фондоотдача показывает, какова общая отдача от использования каждого рубля, вложенного в основные средства, т.е. насколько эффективно это вложение средств |

|

|

Фондоёмкость |

Характеризует стоимость основных фондов, приходящихся на единицу продукции |

|

|

Рентабельность |

Определяет уровень прироста балансовой прибыли по отношению к приросту основного производственного капитала предприятия. Рост данного показателя в динамике подтверждает эффективность роста ОС |

где В - годовая выручка от реализации продукции, руб.;

Сср- среднегодовая стоимость основных производственных фондов, руб;

ЧП-чистая прибыль, руб.

Рост показателя фондоотдачи и снижение фондоемкости продукции свидетельствуют об улучшении использования основных фондов и наоборот.

По величине показателя фондоотдачи можно делать выводы о том, насколько прибыльными являются инвестиции в основные фонды компании.

Размер показателя фондоотдачи может изменяться как в меньшую, так и большую сторону, однако это не всегда зависит от деятельности предприятия. Но в любой организации имеются определенные резервы для увеличения данного показателя. Если предприятие развивается, например, используя инновационные, новые наукоемкие технологии, то показатель фондоотдачи будет расти. Этот показатель может расти так же у тех предприятий, которые постоянно следят за своими основными средствами – их загрузкой, состоянием.

Вторая группа-показатели, позволяющие судить и оценивать состав и структуру, а также показывают движение основных фондов. Ко второй группе относятся следующие показатели:

1. Коэффициент обновления основных фондов (Кобн) рассчитывается по следующей формуле:

(6)

где Сввед - стоимость вновь введенных основных фондов за определенный период; Скг- стоимость основных фондов на конец того же периода.

Коэффициент обновления показывает какая часть из имеющихся на балансе предприятия основных фондов была введена в течение года. Повышение показателя, а это означает увеличение активной части основных фондов – новых машин и оборудования, более эффективных в использовании, что создает условия для увеличения выпуска новой продукции, повышения ее качества, конкурентоспособности, снижение себестоимости.

2. Коэффициент выбытия основных фондов (Квыб) определяется следующим образом:

(7)

где Свыб - стоимость выбывающих основных фондов за определенный период; Снг- стоимость основных фондов на начало того же периода.

Коэффициент выбытия показывает какая часть физически и морально устаревших основных фондов списана с баланса в течение года. Здесь на предприятии учитывается моральный и физический износ оборудования. Если данный коэффициент меньше коэффициента обновления, то это означает, что предприятие расширенно занимается воспроизводством новых основных производственных фондов.

3. Коэффициент прироста основных фондов (Крост) рассчитывается по формуле:

(8)

Данный коэффициент отражает относительное увеличение основных фондов за счет их обновления.

Для повышения эффективности использования основных фондов необходимо повышение степени их загрузки, особенно их активной части, обновление средств (об этом можно судить по изменению вышеназванных коэффициентов), использование прогрессивного оборудования, современных технологий и квалифицированных работников, совершенствование организации и управления производством.

К третьей группе относятся показатели фондовооруженности. Значение данных показателей представлены в таблице 2.

Таблица 2

Показатели фондовооруженности

|

Показатель |

Формула |

Значение |

|

Фондовооруженность |

Характеризует стоимость основных фондов, приходящихся на одного работника |

|

|

Техническая фондовооруженность. Характеризует стоимость только активной части основных фондов, приходящихся на одного работника |

Характеризует стоимость только активной части основных фондов, приходящихся на одного работника |

Данный показатель отражает обеспеченность работников предприятия основными фондами. Повышение показателей фондовооруженности приводит к повышению производительности труда. Рост производительности труда на предприятии может достигаться за счёт различных факторов как внутренних, определяющих развитие производства, так и внешних, характеризующих благоприятное развитие рыночной конъюнктуры выпускаемой продукции. Эффект от действия различных факторов чаще всего определяется путем определения относительной экономии численности промышленно-производственного персонала по каждому из них.

К четвертой группе эффективности использования основных фондов

будут относиться коэффициенты изношенности и годности. Данные коэффициенты покажут уровень износа машин, оборудования и т.д, а также уровень годности технического состояния основных фондов.

Таблица 3

Коэффициенты изношенности и годности

|

Показатель |

Формула |

Значение |

|

Коэффициент изношенности |

Чем выше коэффициент изношенности, тем хуже техническое состояние основных фондов. Оптимальное значение для коэффициента изношенности ≤ 0,25, а предельно допустимое значение ≤ 0,5. |

|

|

Коэффициент годности |

Чем выше коэффициент годности, тем лучше техническое состояние основных фондов |

где Иос- износ основных фондов.

К пятой группе будут относиться показатели оценки эффективности использования оборудования, они характеризуют эффективность использования основных фондов отдельных производственных подразделений предприятия или отдельных видов оборудования. При анализе использования оборудования важно сопоставлять экстенсивную загрузку с интенсивной, так как оно может фактически работать вхолостую и выпускать некачественную продукцию. Для оценки эффективности использования оборудования рассмотрим следующие коэффициенты.

Коэффициентом экстенсивного использования оборудования называют соотношение времени фактической работы оборудования(Тф) и календарного (режимного) фонда рабочего времени(Тк).

(9)

Поскольку оборудование периодически останавливается на плановые ремонты, происходят внеплановые остановки на ремонт, поломки и так далее, то значение этого показателя никогда не станет равным единице (кроме случая, когда оценка происходит за очень короткий промежуток времени).

В общем случае, значение коэффициента показывает эффективность организации производства в подразделении (на предприятии) и эффективность использования имеющегося оборудования. Этот показатель хорошо применим внутри отрасли при условии сходных типов производства, также позволяет оценить уровень потерь, которые возникают из-за плановых и внеплановых простоев. При эффективном использовании оборудования рост показателей экстенсивного использования оборудования должен сопровождаться ростом показателей интенсивного его использования.

В результате всех произведенных расчетов показателей эффективности использования основных фондов на основе факторного анализа на предприятии дают оценку типа использования оборудования.

На последнем этапе анализа предприятие разрабатывает стратегию по улучшению использования основных фондов.

Глава 2. Анализ эффективности использования основных фондов в АО «УК БМЗ»

2.1. Организационно-экономическая характеристика предприятия

Акционерное общество «Управляющая компания «Брянский машиностроительный завод», является юридическим лицом – коммерческой организацией, уставный капитал которого разделен на акции. Создано в соответствии с ФЗ «Об акционерных обществах», Гражданским кодексом РФ и добровольной реорганизации в форме присоединения к нему акционерного общества «Производственная компания «Брянский машиностроительный завод».

Место нахождения АО «УК «БМЗ»: Россия, 241015, г. Брянск, ул. Ульянова 26.

АО «УК «БМЗ» имеет в собственности обособленное имущество, самостоятельный баланс, круглую печать, содержащую полное фирменное наименование на русском языке и указание на место его нахождения, штампы и бланки со своим наименованием.

Основную цель которую преследует АО «УК «БМЗ», как коммерческая организация, является получение прибыли.

Для получения прибыли АО «УК «БМЗ» вправе осуществлять любые виды деятельности, которые не запрещены законодательством, в том числе:

- проектирование, разработка, и производство железнодорожных локомотивов;

- проектирование, разработка, и производство несамоходных железнодорожных локомотивов, вагонов для перевозки грузов и прочего подвижного состава;

- производство узлов эскалаторов;

- механическая обработка металлических изделий;

- ремонт, монтаж промышленных машин и оборудования.

Деятельность общества не ограничивается вышеназванным.

Уставный капитал АО «УК «БМЗ» составляет 125 000 рублей и разделен на 1250 штук обыкновенных именных акции номинальной стоимостью 100 рублей каждая.

Предприятие вправе выпускать и размещать акции, облигации и иные эмиссионные ценные бумаги, в порядке, предусмотренном законодательством.

Высшим органом управления АО «УК «БМЗ» является Общее собрание акционеров Общества.

Руководство текущей деятельностью осуществляется АО «УК «БМЗ» единоличным исполнительным органом - генеральным директором общества.

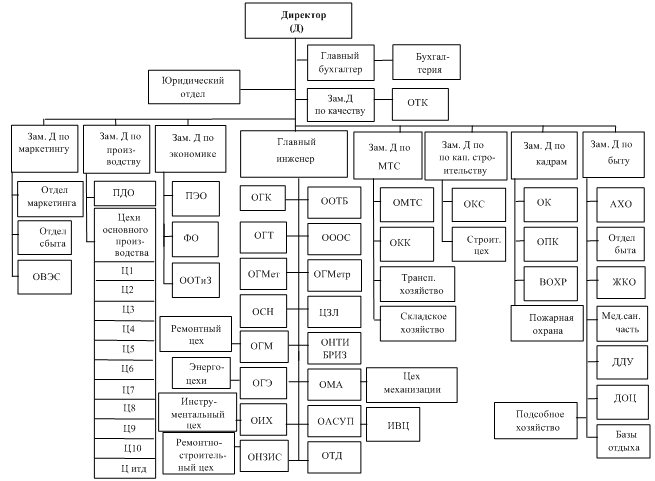

Организационная структура предприятия представлена на рис 2.

Рисунок 2 – Организационная структура АО «УК «БМЗ»

Предприятие вправе выпускать и размещать акции, облигации и иные эмиссионные ценные бумаги, в порядке, предусмотренном законодательством.

Дата основания Брянского завода – 20 июля 1873 года. Именно тогда было подписано высочайшее разрешение на учреждение «Акционерного общества Брянского рельсопрокатного, железоделательного и механического завода» и утвержден «Устав общества».

В компании работает концепция маркетинга, созданная в согласовании с интернациональным эталоном ISO 9001:2000.

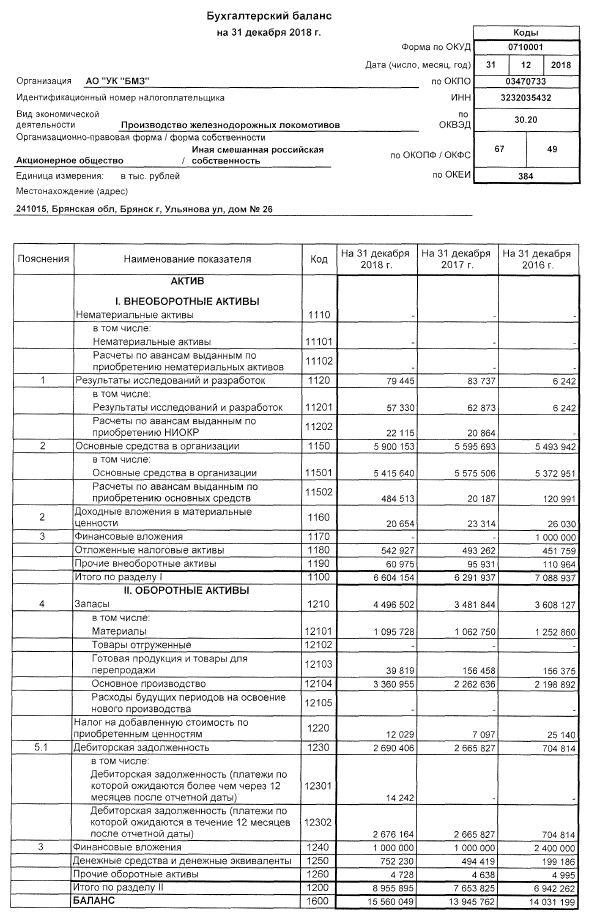

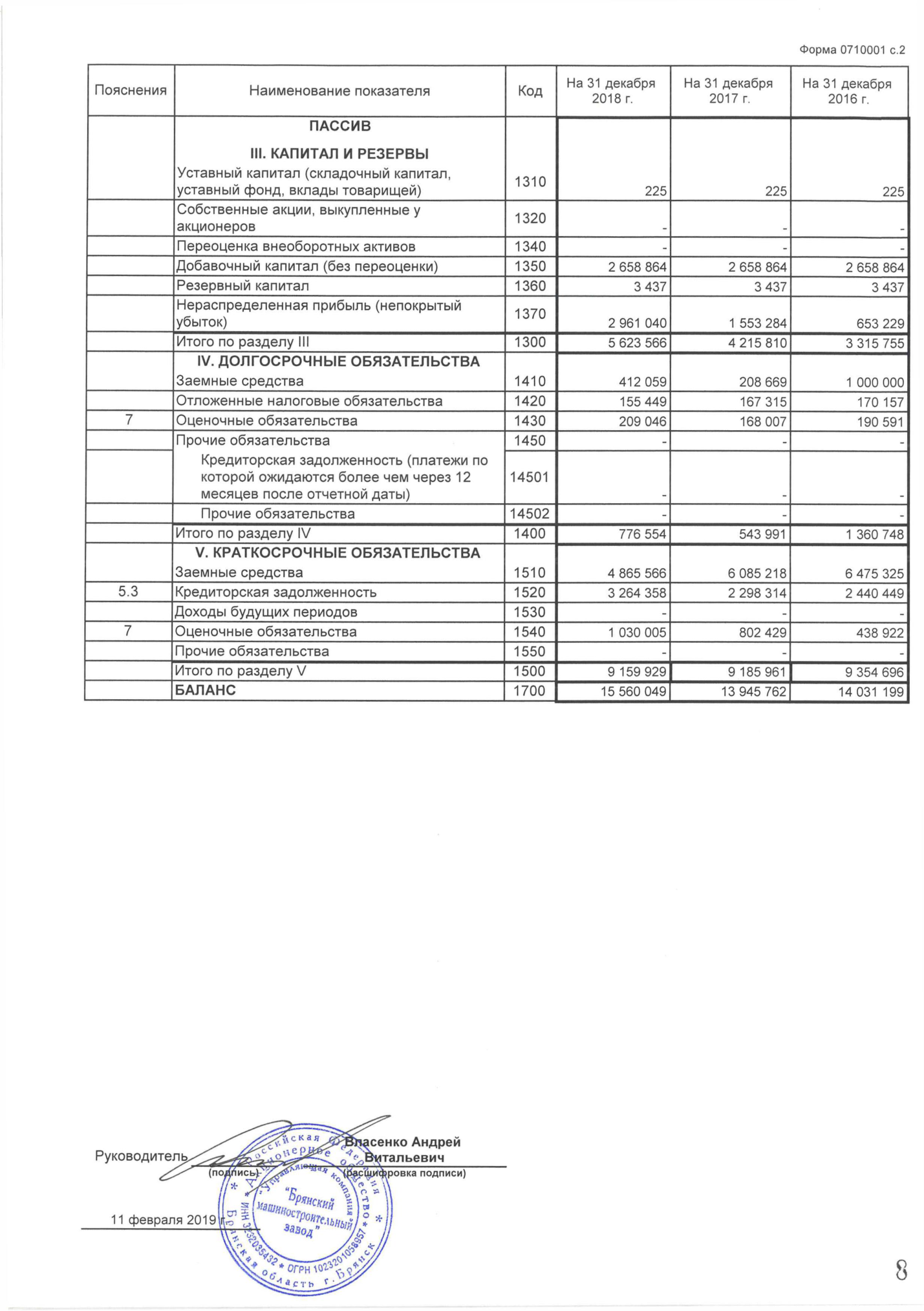

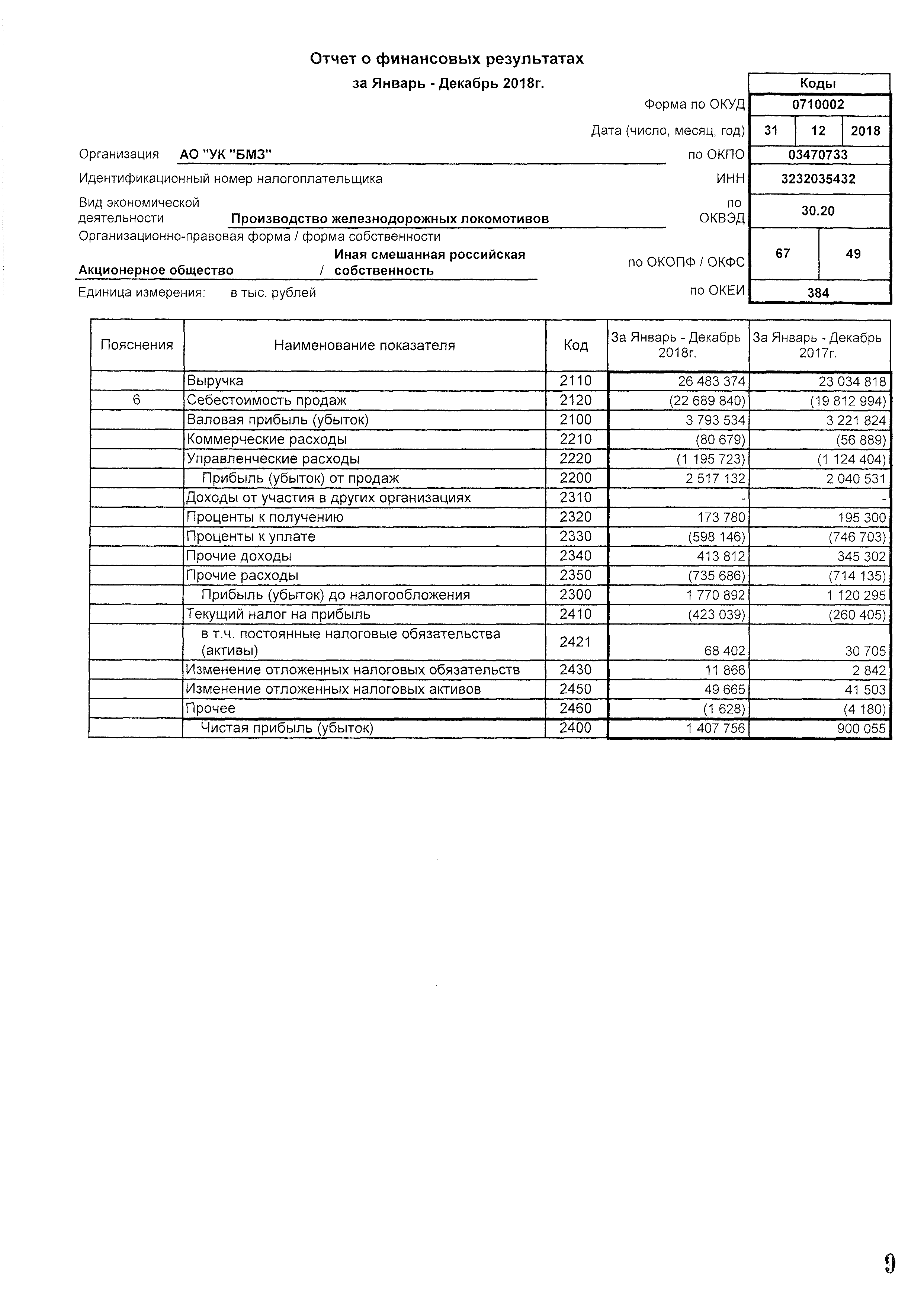

Далее необходимо провести анализ основных экономических показателей финансово – хозяйственной деятельности АО «УК «БМЗ» по данным бухгалтерской финансовой отчетности за 2016 – 2018 гг. (таблица 4).

Согласно данным приведенным в таблице 4 следует сделать вывод, что выручка предприятия растет в абсолютной величине на 3448556 тыс. руб. и на 114,97% за год. Также рост отмечается по себестоимости. Отдельно стоит остановиться на росте чистой прибыли компании за истекший период она увеличилась на 156,41%, что для производственного предприятия очень хороший показатель.

Таблица 4

Основные экономические показатели финансово – хозяйственной деятельности АО «УК «БМЗ» за 2016 – 2018гг.

|

Показатели |

Годы |

Изменение2018/ 2017 |

|||

|

2016 |

2017 |

2018 |

|||

|

Абсолют-ные, тыс. руб. |

Относи-тельные, % |

||||

|

1. Выручка, тыс. руб. |

25300466 |

23034818 |

26483374 |

3448556 |

114,97 |

|

2. Себестоимость, тыс. руб. |

21684840 |

19812994 |

22689840 |

2876846 |

114,52 |

|

3. Прибыль от продаж, тыс. руб. |

3615626 |

3221824 |

3793534 |

571710 |

117,74 |

|

4. Прибыль до налогообложения, тыс. руб. |

-486227 |

1120295 |

1770892 |

650597 |

158,07 |

|

5. Чистая прибыль, тыс. руб. |

-378496 |

900055 |

1407756 |

507701 |

156,41 |

|

6. Численность персонала, чел. |

4098 |

4128 |

4263 |

135 |

103,27 |

|

7. Производительность труда, руб. |

7717,32 |

6975,18 |

7964,59 |

989,41 |

114,18 |

|

8. Среднегодовая стоимость оборотных средств, тыс. руб. |

7714015 |

8304860 |

7298044 |

-1006817 |

87,88 |

|

9. Оборачиваемость оборотных средств, дн. |

111,29 |

131,60 |

100,58 |

-31,01 |

76,43 |

|

10. Оборачиваемость оборотных средств, раз |

3,28 |

2,77 |

3,63 |

0,86 |

130,83 |

|

11. Рентабельность продукции, % |

16,67 |

16,26 |

16,72 |

0,46 |

102,82 |

|

12. Рентабельность активов, % |

-2,70 |

6,45 |

9,05 |

2,59 |

140,18 |

|

13. Рентабельность собственного капитала, % |

-11,42 |

21,35 |

25,03 |

3,68 |

117,25 |

|

14. Всего активов |

14031199 |

13945762 |

15560049 |

1614287 |

111,58 |

|

15. Собственный капитал |

3315755 |

4215810 |

5623566 |

1407756 |

133,39 |

Это означает, что предприятие работает прибыльно и экономно расходует имеющиеся у него ресурсы. Далее нужно обратить внимание, что снижается период оборота оборотных средств в днях на 31 день, что не очень хорошая тенденция, при этом растет производительность труда на 114,18%. Показатели рентабельности активов и собственных средств имеют высокие положительные значения, что также свидетельствует об эффективной хозяйственной деятельности АО «УК «БМЗ» в анализируемом периоде.

2.2. Анализ эффективности использования основных фондов предприятия

Для полноценного анализа эффективности использования основных фондов АО «УК «БМЗ» необходимо провести расчеты показателей фондоотдачи, фондоемкости, фондорентабельности и фондовооруженности, расчеты представим в таблице 5.

Согласно данным таблицы 5 можно сделать вывод, что среднегодовая стоимость основных фондов предприятия заметно сократилась за анализируемый период на 203105 тыс. руб. или на 103,66%.

Показатель фондоотдачи за период увеличился на 83,9% и составил 4,78 тыс. руб. на каждую тыс. руб. вложенную в основные средства предприятия. Годом ранее это показатель был меньше – 4,01 тыс. руб.

Показатель фондоемкости сокращается, это говорит о том, что предприятие имеет возможность расходовать меньше основных фондов на 1 тыс. руб. (сокращение на 0,04 тыс. руб).

Таблица 5

Показатели эффективности использования основных фондов АО «УК «БМЗ» за 2016 – 2018 гг.

|

Показатели |

Период |

Относительное отклонение, % |

|||

|

2016 |

2017 |

2018 |

|||

|

2017/ 2016 |

2018/ 2017 |

||||

|

Среднегодовая стоимость основных фондов, тыс. руб. |

5172813 |

5747923 |

5544818 |

111,12 |

96,47 |

|

Фондоотдача, руб. (Выручка / Основные средства) |

4,89 |

4,01 |

4,78 |

81,94 |

119,18 |

|

Фондоемкость, руб. (ср.год ст.ОС/Выручка) |

0,204 |

0,250 |

0,209 |

122,05 |

83,90 |

|

Фондорентабельность, руб. (прибыль до налогообложения / ср ст Внеоб ак) |

-0,070 |

0,174 |

0,265 |

-247,86 |

152,35 |

|

Фондовооруженность, тыс. / чел.(ОС / Численность ППП) |

1578,04 |

1740,74 |

1667,61 |

110,31 |

95,80 |

|

Выручка, тыс. руб. |

25300466 |

23034818 |

26483374 |

91,05 |

114,97 |

|

Прибыль до налогообложения, тыс. руб. |

-486227 |

1120295 |

1770892 |

-230,41 |

158,07 |

|

Средняя ст-ть внеоборотных активов, тыс. руб. |

6936628 |

6448046 |

6690437 |

92,96 |

103,76 |

|

Численность ППП, чел. |

3278 |

3302 |

3325 |

100,73 |

100,70 |

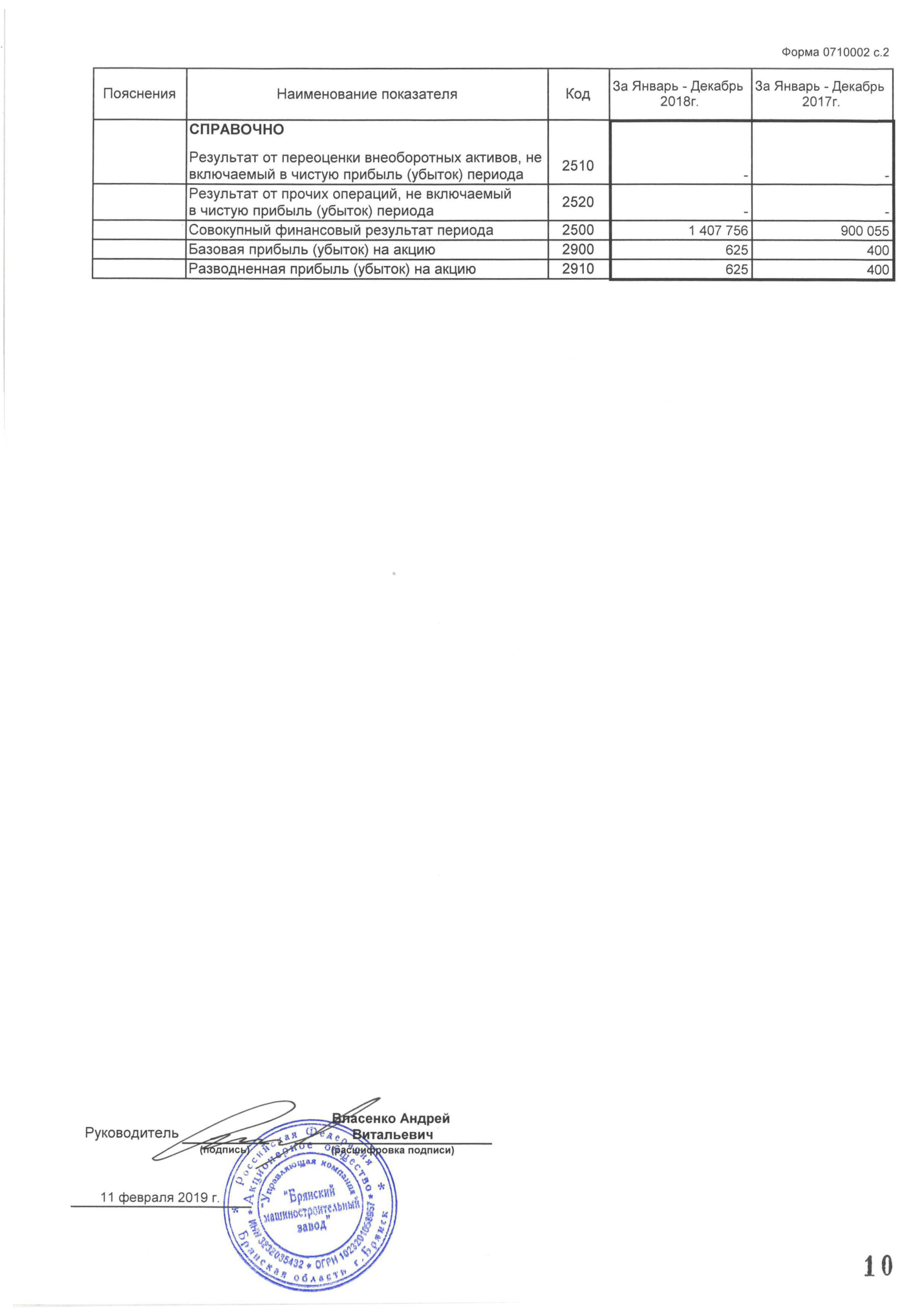

Показатель фондорентабельности также демонстрирует рост, что свидетельствует о росте прибыльности вложений в основные средства предприятия на 0,09% за 2018 год.

Фондовооруженность в абсолютной величине сокращается за анализируемый период, что демонстрирует снижение величины основных фондов, приходящихся на каждого работника предприятия. При этом следует заметить, что величина фондовооруженности сократилась за счет роста численности производственного персонала.

Далее представим динамику показателей фондоотдачи, фондоемкости и фондорентабельности, эта информация представлена на рисунке 3.

Рисунок 3 - Динамика показателей фондоотдачи, фондоемкости и фондорентабельности АО «УК «БМЗ» за 2016 – 2018гг.

Далее проведем анализ основных фондов по составу в АО «УК «БМЗ» за 2016 – 2018гг., расчеты представим в таблице 6.

Таблица 6

Показатели основных фондов по составу в АО «УК «БМЗ» за 2016 – 2018гг.

|

Показатели |

Период |

Относительные, % |

|||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

|

|

Здания |

2472274 |

2518062 |

2714070 |

101,85 |

107,78 |

|

Земельные участки |

1373486 |

1007225 |

1121029 |

73,33 |

111,30 |

|

Инструменты |

274697 |

447655 |

413011 |

162,96 |

92,26 |

|

Машины и оборудование |

824091 |

996033 |

991226 |

120,86 |

99,52 |

|

Производственный и хозяйственный инвентарь |

43952 |

33574 |

41301 |

76,39 |

123,01 |

|

Транспортные средства |

505443 |

593143 |

619516 |

117,35 |

104,45 |

|

Итого |

5493942 |

5595693 |

5900153 |

101,85 |

98,18 |

В числе основных фондов АО «УК «БМЗ» представленных в таблице 6 присутствуют на 2018 год здания, земельные участки, инструменты, машины и оборудование, производственный и хозяйственный инвентарь, транспортные средства. Проведенные расчеты показали, что в общей массе основных фондов основная роль отводится зданиям (это самая большая часть основных фондов предприятия). Следует заметить, что за 2018 год данная статья актива выросла на 7,22%. При этом наибольший рост основных фондов наблюдается по виду, производственный инвентарь – 18,71%. Сокращение основных фондов коснулось таких статей имущества АО «УК «БМЗ» как инструменты (сокращение 8,39%) машины и оборудование (сокращение на 0,49%). Общая величина основных фондов предприятия выросла на 5,16% за 1 год.

Далее необходимо рассмотреть структуру основных фондов АО «УК «БМЗ» чтобы понять, как за период с 2016 по 2018 изменялась ее наполнение и использование в производственных целях (таблица 7).

Таблица 7

Показатели основных фондов по структуре АО «УК «БМЗ» за 2016 – 2018 гг.

|

Показатели |

Период |

Изменение структуры, % |

||||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

% |

% |

|

|

Здания |

2472274 |

45,00 |

2518062 |

45,83 |

2714070 |

46,00 |

0,83 |

0,17 |

|

Земельные участки |

1373486 |

25,00 |

1007225 |

18,33 |

1121029 |

19,00 |

-6,67 |

0,67 |

|

Инструменты |

274697 |

5,00 |

447655 |

8,15 |

413011 |

7,00 |

3,15 |

-1,15 |

|

Машины и оборудование |

824091 |

15,00 |

996033 |

18,13 |

991226 |

16,80 |

3,13 |

-1,33 |

|

Производственный и хозяйственный инвентарь |

43952 |

0,80 |

33574 |

0,61 |

41301 |

0,70 |

-0,19 |

0,09 |

|

Транспортные средства |

505443 |

9,20 |

593143 |

10,80 |

619516 |

10,50 |

1,60 |

-0,30 |

|

Итого |

5493943 |

100 |

5493943 |

100 |

5900153 |

100 |

0 |

0 |

Согласно рассчитанным показателям в таблице 9 можно сделать вывод, что здания составляют более 45% в структуре основных фондов предприятия, более 18% составили активы основных фондов предприятия как – земельные участки – это не удивительно, так как АО «УК «БМЗ» крупное производственное предприятие, обладающее обширными цехами на собственной земле. Не маловажной и значительной частью основных фондов предприятия являются машины и оборудование - более 16%.

По динамике изменений за анализируемый период 2017 – 2018 годы можно сделать вывод, что компания бережет основные средства, изменения в структуре по всем позициям составляет около 1%, что для производственного предприятия достаточно маленький показатель.

Так как за 2016 год не представлена информация о движении основных фондов, произведем расчет коэффициентов обновления, выбытия, прироста, ликвидации износа и годности за период 2017 и 2018 годы, расчеты приведем в таблице 8.

Таблица 8

Показатели движения основных фондов АО «УК «БМЗ» за период 2017 и 2018 годы, тыс. руб.

|

Коэффициент |

Период |

Отклонение |

|||

|

2016 |

2017 |

2018 |

2017/2016 |

2018/2017 |

|

|

1.Коэф-т обновления (Коб) |

0,180 |

0,210 |

0,160 |

0,030 |

-0,050 |

|

2. Коэф-т выбытия (Кв) |

0,020 |

-0,054 |

0,052 |

-0,074 |

0,106 |

|

3. Коэф-т прироста (Кпр) |

0,032 |

0,114 |

0,018 |

0,082 |

-0,096 |

|

4. Коэф-т ликвидации (Кл) |

0,010 |

0,120 |

0,070 |

0,110 |

-0,050 |

|

5. Коэф-т износа (Киз) |

0,0833 |

0,0769 |

0,0909 |

-0,0064 |

0,0140 |

|

6. Коэф-т годности (Кг) |

0,833 |

0,769 |

0,909 |

-0,064 |

0,140 |

Анализ коэффициентов движения основных фондов, выполненный в таблице 10 показал, что в 2018 году произошло обновление основных фондов предприятия на 16%, выбыло 5,2% основных фондов, прирост основных фондов в текущем периоде составил 1,8%, ликвидировано основных фондов в связи с изношенностью 7%, износ составил 9%. Проведенный анализ показал, что 90,9% основных фондов АО «УК «БМЗ» является годным по состоянию на 2018 год к эксплуатации и получения прибыли.

Таким образом, по результатам проведенного исследования основных экономических показателей деятельности АО «УК «БМЗ» за 2016 – 2018 годы и в особенности объекта исследования – основных фондов предприятия было установлено, что за два последних периода работы компания перешла на безубыточное производство, прибыль компании за текущий год выручка выросла 344556 тыс. руб. или на 14,97%. Чистая прибыль увеличилась на 507701 тыс. руб. или 56,41%. Данные показатели говорят о повышении прибыльности основной деятельности предприятия.

Структура имущества АО «УК «БМЗ» за 2016 – 2018 годы также претерпела значительные изменения. Всего имущества увеличилось на 1614287 тыс. руб. или 10,37%. Основные средства предприятия явились основным объектом исследования. Стоимость основных фондов АО «УК «БМЗ» увеличилась на 304460 тыс. руб. или 5,44%.

В целом общее финансовое состояние предприятия и состояние основных фондов предприятия можно назвать хорошим, компания смогла задействовать более 90% основных фондов в производственном процессе.

Для более успешной реализации целей учредителя, компания стремится обновить существующие устаревшие технологии и выпускать соответственно более современную и прогрессивную продукцию. В предстоящий период АО «УК «БМЗ» предстоит обновить 15% основных фондов, что несомненно должно способствовать повышению рентабельности основной деятельности и усилению конкурентных позиций компании на рынке.

Глава 3. Пути повышения эффективности использования основных фондов АО «УК БМЗ»

3.1. Разработка путей повышения эффективности использования основных фондов

Согласно имеющимся данным полученным по результатам проведенного исследования во второй главе настоящего исследования было определено чтобы эффективно управлять основными производственными фондами АО «УК «БМЗ» необходимо постоянно проводить анализ эффективности их использования, динамики их загрузки и экономической отдачи. Если основные производственные фонды не приносят желаемого экономического результата от него следует избавиться или использовать иным образом.

Основной недостаток, который был выявлен по результатам проведенного исследования - отсутствие постоянной аналитической работы в данном направлении. АО «УК «БМЗ» это крупное предприятие, имеющее значительные основные фонды которые необходимо правильно использовать и перераспределить.

Планово экономическая служба имеет данные по всем объектам основных производственных фондов АО «УК «БМЗ». Все объекты основных производственных фондов АО «УК «БМЗ» можно разделить на:

1. Оборудование;

2. Здания;

3. Средства производства.

Представим структурную схему основных производственных фондов АО «УК «БМЗ» существующих у компании на сегодняшний день на рисунке 4.

Рисунок 4 – Структура основных производственных фондов АО «УК «БМЗ» на 2019 год

Также в структуре основных фондов АО «УК «БМЗ» имеется такие которые не задействованы на 100% и просто не используются длительное время. К данным объектам в основном относятся основные фонды – здания.

К числу зданий АО «УК «БМЗ» относятся производственные цеха, производственный площадки, административные здания, хозяйственные постройки, склады готовой продукции и сырья.

Проведенный анализ показал, что компания имеет несколько зданий которые имеют собственные (альтернативные) места входы и выхода, т.е. эти помещения можно использовать но они не используются в данный момент.

Процентное соотношение используемых и не используемых зданий АО «УК «БМЗ» представлено на рисунке 5.

Рисунок 5 - Процентное соотношение используемых и не используемых зданий АО «УК «БМЗ»

Планово-экономический отдел АО «УК «БМЗ» спланировал план действий которые необходимы для полноценной загрузки всех имеющих основных фондов предприятия. План использования основных фондов АО «УК «БМЗ» представлен на рисунке 6.

Рисунок 6 - План использования основных фондов АО «УК «БМЗ»

Кроме предложенного плана мероприятий рекомендуется использовать основные пути улучшения использования основных фондов АО «УК «БМЗ».

Более существенное использование основных фондов АО «УК «БМЗ» может быть достигнуто путем:

- реализации либо сдачи в аренду оборудования, машин;

- приобретения высококачественных основных фондов;

- своевременного обновления, преимущественно активной части основных фондов, для того, чтобы избежать износа;

- осуществления своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

- увеличение коэффициента сменности работы предприятия;

- увеличение уровня квалификации персонала;

- увеличение уровня автоматизации производства;

- обеспечения ремонтных служб;

- увеличение уровня концентрации, специализации и комбинирования производства;

- внедрения новой техники - малоотходной, безотходной, энерго- и топливосберегающей;

- совершенствования организации производства и труда, с целью сокращения потерь рабочего времени и простоя машин и оборудования.

Опыт АО «УК «БМЗ» свидетельствует, что с одной стороны, использование всей имеющейся техники и максимальная загрузка оборудования дают большой экономический эффект. Но с другой стороны, если современная мощная техника не используется, простаивает, то это означает омертвление труда и напрасное расходование средств на ее создание или приобретение

Главными направлениями для дальнейшего увеличения эффективности применения основных фондов АО «УК «БМЗ» считаю:

- усовершенствование специализации и увеличение уровня концентрации производства,

- современные средства труда,

- постоянно работающее оборудование,

- совершенствование оперативного планирования,

- обеспечение пропорциональности и качественного соответствия между отдельными группами оборудования,

- проведение ремонта и сокращение его сроков своевременно и качественно,

- сплочение трудовой и технологической дисциплины коллектива,

- современные технологии на предприятии,

- искоренение простоев техники,

- создание диспетчерской службы,

- увеличение коэффициента сменности применения машин и оборудования,

- внедрение действующего оборудования в составе всего установленного,

- введение рационализаторства и изобретательства,

- сокращение сезонности,

- улучшение соотношения между активной и пассивной частями основных фондов,

- организация ритмичной работы оборудования,

- увеличение сменной и сезонной выработки на единицу техники,

- уменьшение сроков освоения производственных мощностей,

- увеличение межремонтного периода использования основных фондов.

Руководству АО «УК «БМЗ» предлагается заключить договоры аренды с разными физическими и юридическими лицами неиспользуемые производственные помещения, площадку для складирования и хранения строительных материалов и площадку под стоянку автомобилей или специальной техники.

3.2. Оценка экономической эффективности предложенных мероприятий по совершенствованию эффективности использования основных фондов в АО «УК БМЗ»

Проведенный анализ коммерческой недвижимости в городе Брянске показал, что коммерческая аренда производственных площадок, мест хранения, хозяйственных построек в районе расположения АО «УК «БМЗ» приблизительно стоит от 450 руб. до 600 руб. за 1 м3.

На сегодняшний день к числу не используемых АО «УК «БМЗ» основных фондов можно отнести:

1. Производственные помещения общей площадью – 530 м3.

2. Открытый склад хранения. Площадь – 450 м3.

3. Площадка по стоянку автотранспорта. Площадь – 290 м3.

Рассчитаем среднюю стоимость арендных платежей и возможную выгоду от сдачи в аренду не используемых объектов основных фондов АО «УК «БМЗ» в таблице 9.

Таблица 9

Экономическая эффективность сдачи в аренду временно свободных основных фондов АО «УК «БМЗ»

|

Объект основных фондов |

Цена за 1 м3 |

Площадь помещения |

Ежемесячная стоимость аренды |

Годовая стоимость аренды |

|

Производственные помещения |

450 |

530 |

238500 |

2862000 |

|

Открытый склад хранения |

450 |

450 |

202500 |

2430000 |

|

Площадка под стоянку |

400 |

290 |

116000 |

1392000 |

|

Экономический эффект |

557000 |

6684000 |

Согласно данным таблицы 9 можно сделать вывод, что сдача в аренду не используемых объектов основных фондов АО «УК «БМЗ» в месяц будет дополнительно приносить доход 557 тыс. руб., а в год уже 6684 тыс. руб.

Следует отметить, что при заключении договоров аренды у АО «УК «БМЗ» расходы на электроэнергию, водоснабжение, водоотведение и др. коммунальные платежи будут возмещаться арендаторами в виде переменной части арендной платы. Налог на землю и налог на имущество включены в состав арендных платежей.

По результатам проведенного исследования во второй главе было установлено, что выручка в 2018 году выросла относительно 2017 года на 15%. Поэтому в плановом периоде (2019 году можно скорректировать с учетом роста выручки в 2018 году на аналогичную величину.

Выполним расчеты повышения эффективности использования основных фондов предприятия в плановом периоде в таблице 10.

Таблица 10

Расчет изменения финансовых результатов АО «УК «БМЗ» после реализации мероприятий по управлению основными фондами

|

Показатели |

Годы |

Изменения |

||

|

2018 |

2019 |

тыс. руб. |

% |

|

|

Выручка, тыс. руб. |

26483374 |

30462564 |

3979190 |

115,03 |

|

Себестоимость, тыс. руб. |

22689840 |

26093316 |

3403476 |

115,00 |

|

Прибыль от реализации продукции, тыс. руб. |

3793534 |

4369248 |

575714 |

115,18 |

|

Прибыль до налогообложения, тыс. руб. |

1770892 |

2036526 |

265634 |

115,00 |

|

Чистая прибыль, тыс. руб. |

1407756 |

1629221 |

221465 |

115,73 |

|

Рентабельность продукции, % |

16,72 |

16,74 |

0,02 |

100,15 |

|

Рентабельность активов, % |

9,05 |

11,61 |

2,56 |

128,30 |

|

Рентабельность собственного капитала, % |

25,03 |

49,14 |

24,11 |

196,31 |

Согласно имеющимся расчетным данным в таблице 10 можно сделать вывод, что сдав в аренду временно свободные объекты основных фондов предприятие увеличило чистую прибыль на 15,73%, наблюдается рост всех рассчитанных показателей рентабельность.

Наибольший рост наблюдается в отношении рентабельности собственного капитала на 24,11%. Кроме того, рост выручки должен оказать влияние на изменение показателей фондоотдачи, фондоемкости, фондорентабельности, расчет этих показателей приведен в таблице 11.

Таблица 11

Расчет показателей эффективности использования основных фондов предприятия в плановом периоде

|

Показатели |

Годы |

Изменения |

||

|

2018 год |

2019 год |

тыс. руб. |

% |

|

|

Среднегодовая стоимость основных фондов, тыс. руб. |

5544818 |

5544818 |

0 |

0 |

|

Выручка, тыс. руб. |

26483374 |

30462564 |

3979190 |

115,03 |

|

Средняя величина внеоборотных активов, тыс. руб. |

6690437 |

6690437 |

0 |

0 |

|

Прибыль до налогообложения, тыс. руб. |

1770892 |

2036526 |

265634 |

115,00 |

|

Фондоотдача, тыс. руб. (Выручка / Основные средства) |

4,78 |

5,49 |

0,72 |

115,03 |

|

Фондоемкость, тыс. руб. (ср.год стОС/Выручка) |

0,209 |

0,182 |

-0,027 |

86,94 |

|

Фондорентабельность, тыс. руб. (прибыль до налогообложения / ср ст Внеоб ак) |

0,265 |

0,304 |

0,040 |

115 |

Согласно рассчитанным показателям в таблице 11 можно сделать вывод, что фондоотдача растет, т.е. все основные фонды используются на 15,03% эффективнее чем годом ранее, что уже говорит об эффективности сделанных предложений по совершенствованию управления основными фондами АО «УК «БМЗ» в плановом периоде. Фондорентабельность также показала рост на 15%.

Таким образом, предложенные мероприятия позволят увеличить выручку, чистую прибыль компании, сумма и качественная характеристика основных фондов АО «УК «БМЗ» не изменилась. При этом наблюдается рост эффективности использования основных фондов предприятия в плановом периоде. Следовательно, руководству АО «УК «БМЗ» следует подумать и найти возможности для их реализации в плановом периоде.

Также следует заметить, что пути улучшения использования основных фондов организации существенным образом обусловлены спецификой ее деятельности и сложившихся условий хозяйствования.

Подводя итог вышесказанному, финансовые результаты хозяйственной деятельности организации зависят от использования основных фондов, в частности от их состояния, качества и структуры, а также темпов обновления, которые в значительной степени способствуют росту эффективности их использования, сокращая долю физически и морально изношенного оборудования, которое негативно влияет на показатели деятельности организации.

ЗАКЛЮЧЕНИЕ

На современном этапе развития экономики степень использования основных фондов организации позволяет оценить проблему эффективности использования основных фондов организации, дает возможность определить наиболее эффективные пути управления и влияние учета основных фондов на результаты деятельности. В настоящей работе был проведен анализ эффективности использования основных фондов АО «УК «БМЗ».

По результатам проведенного исследования основных экономических показателей деятельности АО «УК «БМЗ» за 2016 – 2018 годы и в особенности объекта исследования – основных фондов предприятия было установлено, что за два последних периода работы компания перешла на безубыточное производство, прибыль компании за текущий год выручка выросла 344556 тыс. руб. или на 14,97%. Чистая прибыль увеличилась на 507701 тыс. руб. или 56,41%. Данные показатели говорят о повышении прибыльности основной деятельности предприятия.

Структура имущества АО «УК «БМЗ» за 2016 – 2018 годы также претерпела значительные изменения. Всего имущества увеличилось на 1614287 тыс. руб. или 10,37%. Основные средства предприятия явились основным объектом исследования. Стоимость основных фондов АО «УК «БМЗ» увеличилась на 304460 тыс. руб. или 5,44%.

В целом общее финансовое состояние предприятия и состояние основных фондов предприятия можно назвать хорошим, компания смогла задействовать более 90% основных фондов в производственном процессе.

Для более успешной реализации целей учредителя, компания стремится обновить существующие устаревшие технологии и выпускать соответственно более современную и прогрессивную продукцию. В предстоящий период АО «УК «БМЗ» предстоит обновить 15% основных фондов, что несомненно должно способствовать повышению рентабельности основной деятельности и усилению конкурентных позиций компании на рынке.

Более существенное использование основных фондов АО «УК «БМЗ» может быть достигнуто путем:

- реализации либо сдачи в аренду оборудования, машин;

- своевременного обновления, преимущественно активной части основных фондов, для того, чтобы избежать износа;

- увеличение уровня квалификации персонала; и автоматизации производства;

- внедрения новой техники - малоотходной, безотходной, энерго- и топливосберегающей и др.

Руководству АО «УК «БМЗ» предлагается заключить договоры аренды с разными физическими и юридическими лицами неиспользуемые производственные помещения, площадку для складирования и хранения строительных материалов и площадку под стоянку автомобилей или специальной техники.

Проведенные расчеты повышения эффективности использования основных фондов предприятия показали, что сдав в аренду временно свободные объекты основных фондов предприятие увеличило чистую прибыль на 15,73%, наблюдается рост всех рассчитанных показателей рентабельность, фондоотдача растет, т.е. все основные фонды используются на 15,03% эффективнее, чем годом ранее, что уже говорит об эффективности сделанных предложений по совершенствованию управления основными фондами АО «УК «БМЗ» в плановом периоде.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Акмаева, Р. И. Экономика организаций (предприятий) / Р.И. Акмаева, Н.Ш. Епифанова. - М.: Феникс, 2018. - 496 c.

- Алексейчева, Е.Ю. Экономика организации (предприятия): Учебник для бакалавров / Е.Ю. Алексейчева, М. Магомедов. - М.: Дашков и К, 2016. - 292 c.

- Баскакова, О.В. Экономика предприятия (организации): учебник для студентов бакалавриата / О. В. Баскакова, Л. Ф. Сейко. - Москва : Дашков и Кº, 2018. – 369с.

- Безгина Н.А. Экономика Организации (Предприятия) / ; Безгина Н.А. - Москва: Мир, 2015. - 90 c.

- Войтоловский, Н. В. Экономический анализ : учебник для академического бакалавриата / Н. В. Войтоловский, А. П. Калинина, И. И. Мазурова ; под ред. Н. В. Войтоловского, А. П. Калининой, И. И. Мазуровой. – 5-е изд., перераб. и доп. – М. : Издательство Юрайт, 2015. – 620 с.

- Гармаш Ксения Николаевна анализ эффективности использования основных фондов // Economics. 2017. №3 (24).

- Гарнов А.П. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник. - М.: НИЦ ИНФРА-М, 2016. - 365 с.

- Гоник, Г.Г. Актуальность повышения эффективности использования основных производственных фондов / Г.Г. Гоник, О.С. Аношко // В сборнике: Наука сегодня: теория, практика, инновации. Сборник XI Международной научно-практической конференции. 2016. С. 244-254.

- Горфинкель В.Я., Экономика организаций (предприятий) / Швандар В.А. - М.:ЮНИТИ-ДАНА, 2015. - 608 с.

- Девяткин О.В. Экономика предприятия (организации, фирмы) : учебник / О.В. Девяткин, Н.Б. Акуленко, С.Б. Баурина [и др.] ; под ред. О.В. Девяткина, А.В. Быстрова. – 5-е изд., перераб. и доп. – М. : ИНФРА-М, 2018. – 777 с

- Кирильчук С.П. Экономика предприятия : учебник для академического бакалавриата ; под общ. ред. С. П. Кирильчук. – М. : Издательство Юрайт, 2019. – 417 с.

- Коршунов, В. В. Экономика организации (предприятия) : учебник и практикум для прикладного бакалавриата / В. В. Коршунов. – 4-е изд., перераб. и доп. – М. : Издательство Юрайт, 2018. – 313 с.

- Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / Канке А.А., Кошевая И.П., - 2-е изд., испр. и доп. - М.:ИД ФОРУМ, НИЦ ИНФРА-М, 2015. - 288 с

- Лопарева, А. М. Экономика организации (предприятия) / А.М. Лопарева. - М.: Финансы и статистика, 2017. - 240 c.

- Маевская Е.Б. Экономика организации: Учебник. - М.:НИЦ ИНФРА-М, 2016. - 344 с.

- Матвеева А. Р., Сарварова Р. Р., Чибугаева С. Г. Повышение эффективности использования основных фондов организации // Молодой ученый. – 2015. – №23. – С. 669-670.

- Мокий М.С. Экономика организации: Учебник и практикум. / М.С. Мокий. - Люберцы: Юрайт, 2016. - 334 c.

- Паламарчук А. С. Экономика предприятия: Учебник. - М.: НИЦ ИНФРА-М, 2016. - 458 с.

- Поздняков В. Я. Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник / Поздняков В. Я.; Под ред. Позднякова В. Я. - М.: НИЦ ИНФРА-М, 2015. - 617 с.

- Прыкина, Л. В. Экономический анализ предприятия. Учебник / Л.В. Прыкина. - М.: Дашков и Ко, 2018. - 256 c.

- Розанова, Н. М. Экономика фирмы в 2 ч. Часть 1. Фирма как основной субъект экономики : учебник для академического бакалавриата / Н. М. Розанова. – М. : Издательство Юрайт, 2019. – 187 с.

- Савицкая Г.В Анализ хозяйственной деятельности предприятия : учебник. – 6-е изд., испр. и доп. – М. : ИНФРА-М, 2017. – 378 с.

- Савицкая Г.В Анализ хозяйственной деятельности : учеб. пособие. – 6-е изд., испр. и доп. – М. : ИНФРА-М, 2016. – 284 с.

- Сергеев, И. В. Экономика организации (предприятия) : учебник и практикум для СПО / И. В. Сергеев, И. И. Веретенникова. – 6-е изд., перераб. и доп. – М. : Издательство Юрайт, 2019. – 511 с.

- Степанова Елена Сергеевна эффективность использования основных фондов предприятия // Наука и образование сегодня. 2017. №11 (22).

- Тютюкина Е.Б. Финансы организаций (предприятий) / М.:Дашков и К, 2018. - 544 с.:

- Усеинова Ф.Ф. Пути повышения эффективности использования основных фондов // Символ науки. 2017.

- Чалдаева, Л. А. Экономика предприятия: учебник и практикум для академического бакалавриата / Л. А. Чалдаева. – 5-е изд., перераб. и доп. – М. : Издательство Юрайт, 2019. – 435 с.

- Чалдаева, Л. А. Экономика организации: учебник и практикум для академического бакалавриата / Л. А. Чалдаева [и др.] ; под ред. Л. А. Чалдаевой, А. В. Шарковой. – 2-е изд., перераб. и доп. – М. : Издательство Юрайт, 2018. – 361 с.

- Чернышева Ю.Г. Анализ и диагностика финансово-хозяйственной деятельности предприятия (организации) : учебник. – М. :ИНФРА-М, 2017. – 421 с.

ПРИЛОЖЕНИЯ

- Международный валютный фонд: цели, функции, особенности ( Россия и Международный валютный фонд)

- Понятие и виды ценных бумаг (Основные виды ценных бумаг.)

- Понятие и виды сделки (Виды сделок.)

- Понятие и виды наследования (общие положения о наследовании по завещанию)

- Классификация логистических систем (Общая характеристика основных видов логистических систем)

- Понятие и признаки индивидуальной формы предпринимательства.

- ПОНЯТИЕ ОБЩЕЙ СОБСТВЕННОСТИ ( Виды права общей собственности )

- «РЫНОК ЦЕННЫХ БУМАГ» (Рынок ценных бумаг России)

- Валютная система России (Понятие и виды валютных систем)

- Автор произведения

- Принципы и основания наследования (Теоретические аспекты наследования: принципы и основания)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Роль нотариата в защите конституционных прав и законных интересов граждан)