Цель и задачи налогового учета (Организация налогового учета на предприятии )

Содержание:

ВВЕДЕНИЕ

Учет расчетов с бюджетом по налогам на сегодняшний день имеет особую важность. Прежде всего, это проявляется в постоянном изменении налогового законодательства, которые требуют от бухгалтеров более высокой компетенции в вопросах, связанных с налогообложением. У каждого предприятия формируется начисление налоговых обязательств по итогам экономической деятельности, этоговорит об актуальности исследуемого вопроса о целях и задачах налогового учета.

Целью работы является исследование цели и задач налогового учета.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть цели и задачи налогового учета на предприятии;

- изучить организацию налогового учета на предприятии;

- провести организационно-экономическую характеристику ООО «Альянс-Авто»;

- проанализировать налоговый учет в ООО «Альянс-Авто»;

- рассмотреть перспективы развития системы налогового учёта в России.

Объектом исследования является налоговый учет на предприятии.

Предметом исследования являются цели и задачи налогового учета на предприятии.

Информационную и теоретическую основу исследования составили труды таких авторов, как Банникова Е.В., Перов А.В., Терехова Ю.К. и др.

1. Теоретические основы налогового учета на предприятии

1.1. Цели и задачи налогового учета на предприятии

Современное налоговое законодательство требует ведения налогового учёта на всех предприятиях. Налоговый Кодекс Российской Федерации определяет налоговый учёт, как систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов.

Целями налогового учёта являются:

1) формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

2) обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

3) обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.

Одной из главных задач налогового учёта является определение суммы платежей в бюджет и задолженности перед бюджетом по налогам на определённую дату.

Задачами налогового учёта является раскрытие следующей информации:

- о суммах доходов и расходов в текущем отчётном (налоговом) периоде;

- о доле расходов, учитываемых для целей налогообложения в текущем отчётном (налоговом) периоде;

- о сумме расходов будущих периодов, подлежащих отнесению на расходы в следующих отчётных (налоговых) периодах;

- о создаваемых резервах;

- о сумме задолженности по расчётам с бюджетом по налогу.

Предметом налогового учёта выступают производственная и непроизводственная деятельность предприятия, в результате чего у налогоплательщика возникают обязательства по исчислению и уплате налога.

Порядок ведения налогового учёта устанавливается налогоплательщиком в учётной политике для целей налогообложения [2]. Согласно Федеральному закону «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования» от 27.07.2006 N 137-ФЗ, учётная политика для целей налогообложения выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика [3].

В учётной политике организации должны быть раскрыты её подходы к решению вопросов определения налоговой базы по налогу на прибыль, оценки имущества, формирование налоговых обязательств перед бюджетом, распределение убытков между налоговыми периодами, формирование налоговой отчётности. В процессформирования учётной политики необходимо включить установление и обоснование организационно-технических и методических аспектов налогового учёта [4].

Данные, предоставляемые налоговым учётом, должны отражать:

-порядок формирования суммы доходов и расходов;

-порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчётном) периоде;

-сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

-порядок формирования сумм создаваемых резервов;

-сумму задолженности по расчётам с бюджетом по налогу.

Данные, предоставляемые налоговым учётом, подтверждают: первичные учетные документы (включая справку бухгалтера); аналитические регистры налогового учета; расчет налоговой базы.

Формы аналитических регистров налогового учёта для определения налоговой базы в обязательном порядке должны содержать следующие реквизиты:

-наименование регистра;

-период составления;

-измерители операции в натуральном и (или) денежном выражении;

-наименование хозяйственных операций;

-подпись, расшифровку подписи лица, ответственного за составление указанных регистров.

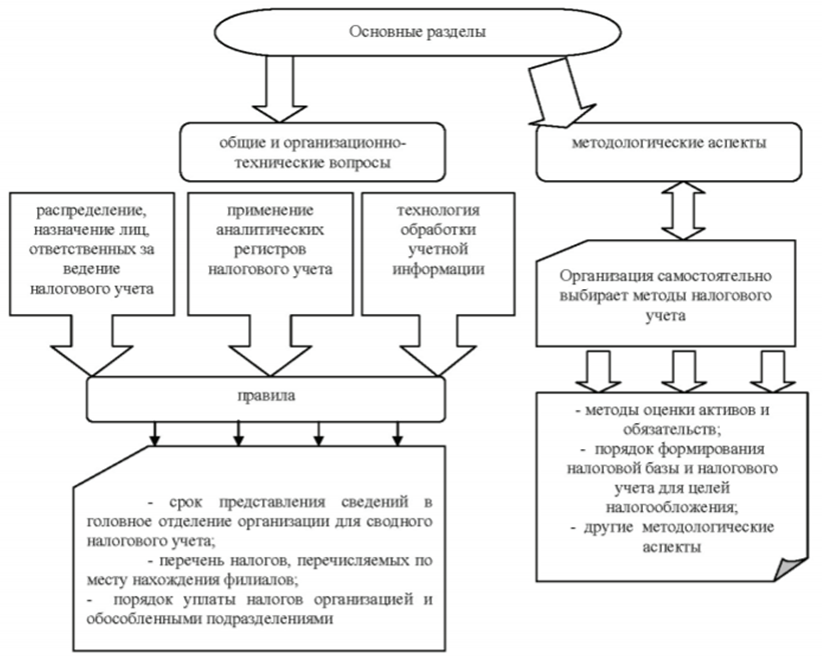

Рис. 1. Основные разделы положения об учетной политике для целей налогообложения

Аналитические регистры налогового учёта призваны систематизировать и накапливать информацию, которая содержится в принятых к учёту первичных документах, аналитических данных налогового учёта для отражения в расчёте налоговой базы.

Согласно НК Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ к регистрам налогового учета предъявляется ряд требований:

-ведение регистров налогового учёта осуществляется в виде специальных форм на бумажных носителях, в электронной форме и (или) любых машинных носителях;

-формы регистров налогового учёта и порядок отражения в них аналитических данных налогового учёта, данных первичных учётных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учётной политике организации для целей налогообложения;

-правильность отражения хозяйственных операций в регистрах налогового учёта обеспечивается лицами, которые составили и подписали их; -при хранении регистров налогового учёта должна обеспечиваться их защита от несанкционированных исправлений.

В случае если исправлениявсё же осуществляются, ошибки в регистре налогового учета должны быть обоснованы и подтверждены подписью ответственного лица, которым были внесены исправления, с указанием даты и обоснованием внесенного исправления.

Процесс формирования данных налогового учёта предполагает непрерывность отражения в хронологическом порядке объектов учёта для целей налогообложения. Важно отметить, что аналитический учёт данных налогового учёта должен осуществляться налогоплательщиком таким образом, чтобы он раскрывал порядок формирования налоговой базы [1].

Оформление налоговой отчётности субъекта предпринимательской деятельности должно быть оформлено в виде декларации по налогам. Требования к содержанию налоговой декларации, порядку её составления и внесения в неё изменений регулируются главой 13 НК РФ [5].

Согласно Налоговому Кодексу РФ содержание данных налогового учёта, а такжеданных первичных документов является налоговой тайной [1]. Согласно законодательству РФ в организациях должны вестись следующие системы учёта: система бухгалтерского учёта в соответствии с Федеральными законами об организациях определенной организационно-правовой формы и Федеральным законом «О бухгалтерском учете» от06.12.2011 N 402-ФЗ; система налогового учёта в соответствии с гл.25 Налогового кодекса Российской Федерации.

Представленные системы учёта должны быть, как можно меньше увязаны между собой.

Осуществляя бухгалтерский и налоговый учёт, необходимо формировать две учётные политики:

-учётную политику для целей бухгалтерского учёта;

-учётную политику для целей налогообложения[6].

Продолжая тему взаимодействия налогового и бухгалтерского учёта, нельзя не обратить внимания на существование следующей особенности, которая часто встречается в процессе деятельности различных экономических субъектов, не исключая и субъекты малого и среднего предпринимательства – вопрос учёта прибыли и убытков в бухгалтерском иналоговом учёте. Так, отражение доходов и расходов в бухгалтерском учёте отлично от отражения доходов и расходов в налоговом учёте. Согласно Приказу Минфина России от 19.11.2002 N 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учёт расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 N 4090)временные разницы бывают двух видов — вычитаемые и налогооблагаемые.

Вычитаемые временные разницы формируют отложенное налоговое обязательство (ОНО). ОНО встречаются, если сумма расходов по данным налогового учёта преобладает над суммой расходов в бухгалтерском учёте или сумма доходов в бухгалтерском учёте превышает сумму доходов в налоговом учёте.

Отложенное налоговое обязательство представляет собой произведение налоговой ставки 20% и величины разницы бухгалтерского и налогового учёта. Полученное значениеуменьшаетналоговую прибыль текущего периода. Налогооблагаемые временные разницы или отложенный налоговый актив (ОНА) формируются при превышении расходов в бухгалтерском учёте над расходами в налоговом учёте и превышении доходов в налоговом учёте над доходами в бухгалтерском.

Алгоритм определения ОНА аналогичен тому, что применяется при вычислении ОНО, при этом полученное значениеувеличивает налоговую прибыль текущего периода. Рассмотрим подробнее ситуацию, когда в бухгалтерском учёте отражена прибыль, а в налоговом – убыток. Подобная ситуация может возникнуть при строительстве объекта основных средств с привлечением кредитных ресурсов.

В бухгалтерском учёте начисленные проценты подлежат включению в стоимость возводимого объекта, в то время как для целей налогообложения прибыли проценты по кредиту признаются внереализационными расходами. Согласно Приказу Минфина России от 19.11.2002 N 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учёт расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 N 4090) включение процентов в стоимость инвестиционного актива и признание их внереализационными расходами в налоговом учёте приводит к образованию налогооблагаемой временной разницы и начислению отложенного налогового обязательства[7].

Следовательно, в данном случае будет использоваться следующая запись: Д 68 К77. Налогооблагаемая временная разница станет погашаться после начала эксплуатации объекта и начисления по нему амортизации. В налоговом учёте понесенный в процессе строительства объекта убыток по окончанию года отразится записью: Д09 К68. В качестве примера выберем компанию, деятельность которой направлена на возведение объектов основных средств с привлечением кредитных ресурсов. Другой деятельности данная компания не ведет.

Допустим, что за год по полученному кредиту начислены проценты в размере 1000000 рублей. В данном случае будет использоваться следующая запись: Д08 К67 В налоговом учёте данные затрат будут признаны в качестве внереализационных расходов. Отложенное налоговое обязательство составит 200000 рублей (1000000 * 20%).

В данном случае будет использоваться следующая запись: Д68 К77 По окончанию года в бухгалтерском учёте не будет убытка,а в налоговом учёте убыток составит1000000 рублей, который может быть перенесен на будущее, т.е. уменьшать прибыль следующегогода. В таком случае необходимо начислитьотложенный налоговыйактив в сумме 200000 рублей[8].

Таким образом, осуществляя учёт расчётов по налогу на прибыль организаций согласноприказу Минфина России от 19.11.2002 N 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учёт расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 N 4090), организация сможет избежать ошибки, которые могут быть допущены в данной сфере, а, следовательно, повысить эффективность своей деятельности.

Подводя итоги, важно отметить, что в современных экономических условиях налоговый учёт является важным элементом деятельности экономического субъекта. Следовательно, развитие его оперативности, нетрудоемкости обеспечит экономное использование материальных ресурсов, сокращение издержек обращения, что в свою очередь также крайне важно для субъектов малого и среднего предпринимательства. Организация оптимального налогового учёта позволит эффективно управлять задолженностью перед бюджетом и внебюджетными фондами, избежать налоговых рисков и нежелательных финансовых последствий.

1.2. Организация налогового учета на предприятии

Организацию налогового учёта на предприятии необходимо начинать с разработки порядка ведения данного учёта и закреплении его в приказе об учётной политики организации для целейналогообложения. Учетная политика для целей налогообложения это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации.

Учетная политика должна раскрывать подходы организации при решении вопросов определения налоговой базы по налогу на прибыль, оценки имущества, формирование налоговых обязательств перед бюджетом, распределение убытков между налоговыми периодами, формирование налоговой отчётности [2].

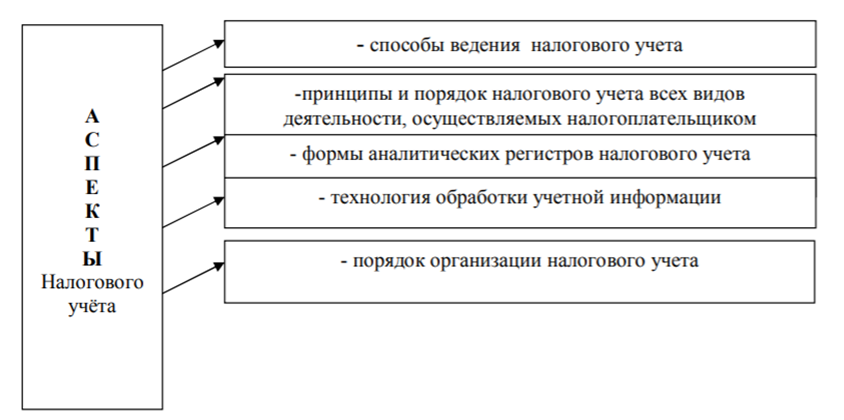

В процессе формирования учетной политики должны быть установлены и обоснованы организационно-технические и методические аспекты налогового учета (рисунок 2).

Рис.2. Основные аспекты формирования налогового учёта

Детальная регламентация налогового учёта как методологической и организационной категории осуществлена в налоговом законодательстве. Использование унифицированных рекомендаций по организации налогового учёта на предприятии очень затруднительно. Это связано со сферой деятельности предприятия, со структурой и объёмом производства и продаж, применяемой системы налогообложения, с отраслевой принадлежностью, наличием внешних и внутренних пользователей информации; степенью автоматизации и объем информационных потоков между структурными подразделениями, уровнем состояния системы бухгалтерского учета, внутреннего и внешнего контроля и другими факторами его деятельности.

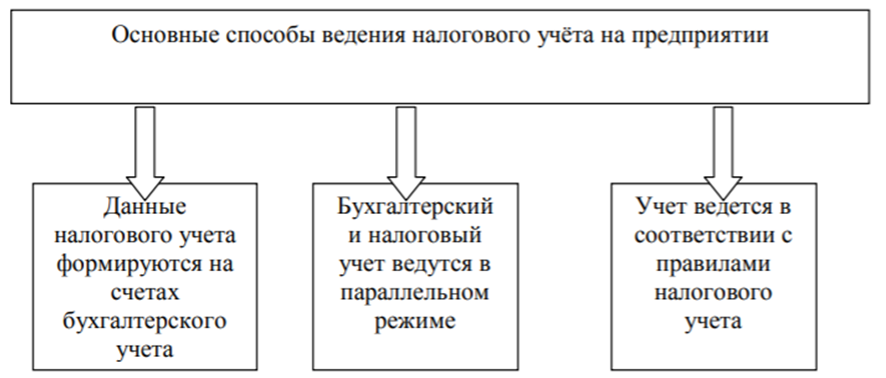

Однако можно сформировать наиболее общие подходы в организации и ведении налогового учёта, приемлемые для большинства налогоплательщиков. Для этого в первую очередь рассмотрим наиболее основные способы ведению налогового учёта, представленные на рисунке 3.

Рис.3 Основные подходы к ведению налогового учёта на предприятии

Проблема выбора способа ведения налогового учёта уже несколько лет является актуальной, в том числе и для субъектов предпринимательства. В связи с этим, рассмотрим наиболее основные способы ведения налогового учёта.

Первый способ ведения налогового учёта предусматривает его интеграцию с бухгалтерским учётом. При таком подходе регистры налогового учёта строятся на основе регистров и первичных документов бухгалтерского учёта, а ведение налогового учёта осуществляется работниками бухгалтерской службы.

Основой данного способа является организация налогового учёта на основе бухгалтерского учёта. В случае, когда порядок группировки и учёта объектов и хозяйственных операций для целей налогообложения соответствует порядку их группировки и отражения в бухгалтерском учёте, то регистры бухгалтерского учёта могут быть представлены как регистры налогового учёта.

Таким образом, преимуществом данного способа является то, что данный путь сближения бухгалтерского и налогового учёта позволяет организациям с наименьшими затратами рассчитать налог на прибыль, организовать учёт в соответствии с нормативными требованиями.

По нашему мнению, данное преимущество особенно благоприятно воздействует на субъекты малого и среднего предпринимательства, финансовые ресурсы которых ограничены. Тем не менее, используя данный подход организациям важно осуществлять качественный подбор кадров. Так, бухгалтер организации должен свободно ориентироваться в налоговом учёте и вести налоговый учёт в соответствии с требованиями налогового законодательства.

Второй способ ведения налогового учётазаключается в создании специальной службы, занимающейся всеми вопросами налогообложения на предприятии, включая формирование налоговой политики взаимодействие с налоговыми органами. Основа данного подхода параллельный учёт, при котором накопление информации для определения налогооблагаемой базы по расчёту налога на прибыль ведётся с использованием только регистров налогового учёта.

Достоинством данного способа является то, что формирование налоговой базы осуществляется на основе данных, поступивших непосредственно из налоговых регистров, которые, в свою очередь, формируются непосредственно по первичным учётным документам. Общими документами для подсистем учёта являются только данные первичных документов.

Недостаток данного подхода заключается втом, что такой путь приводит к дублированию учётной работы, значительному увеличению объемов учётных документов, большему числу персонала, что с финансовой точки зрения может негативно отразиться на работе субъектов малого и среднего предпринимательства.

Третий подход основывается на ведении налогового учёта по правилам налогового законодательства. Система налогового учёта создается организацией самостоятельно. Как правило, при данном способе ведения налогового учёта используются аналитические регистры, в которых ведутся записи налогового учёта. Важно отметить, что организация самостоятельного, независимого от бухгалтерского, налогового учётасубъектами предпринимательстваявляется проблематичной.

Использование данного подхода потребует создание специальных структурных подразделений и привлечение в сферу управления специалистов в области налогового учёта. В свою очередь, создание новых структур по ведению налогового учёта потребует финансовых вложений, что для субъектов малого и среднего предпринимательства обременительно [4].

Таким образом, рассмотрев достоинства и недостатки вышеперечисленных способов ведения налогового учёта, можно сделать вывод о том, что выбор способа ведения налогового учёта, можетопределяться организацией самостоятельно, на основе анализа величины ресурсов, которыми располагает организация, также необходимо учитывать специфику деятельности субъекта. Также, при выборе той или иной системы, необходимо помнить о важности корректного ведения налогового учёта, так как это необходимо для стабильного функционирования предприятия. Для субъектов малого и среднего предпринимательства, по нашему мнению, наиболее эффективным будет первый способ ведения налогового учёта.

Систему налогового учета организация создает самостоятельно. Обычно в интересах налогового учета используются так называемые аналитические регистры налогового учета, в которых по правилам простой бухгалтерии ведутся записи налогового учета. В связи с существующих законодательством организовать самостоятельный, независимый от бухгалтерского, налоговый учет на средних и крупных предприятиях представляется проблематичным.

При данном подходе организации налогового учёта понадобится создание специальных структурных подразделений и привлечение в сферу управления специалистов в области налогового учета, которых надо еще обучить и подготовить. Данная структура должна иметь совершенно новый график документооборота, новый порядок обработки и хранения первичных документов и другие новые подходы для организации такого вида налогового учёта. Все вопросы создания новых структур по ведению налогового учёта на предприятии неизбежно затрагивают финансовую сторону данного вопроса, т.е. требует финансовых вложений в организацию ведения налогового учёта по правилам налогового законодательства [4].

Обобщая все вышесказанное, можно сделать вывод, что, исходя из всех перечисленных положительных и отрицательных сторон при выборе способа ведения налогового учёта, предприятию необходимо помнить о цели ведения налогового учёта – правильном формировании налоговой базы по налогам , созданию адекватной налоговой отчетности, планомерному отчислению налоговых платежей в бюджет. Реализация такого подхода в организации налогового учёта важна для стабильного функционирования предприятия и экономического развития и роста государства.

2. Практические аспекты организации налогового учета в ООО «Альянс-Авто»

2.1. Организационно-экономическая характеристика ООО «Альянс-Авто»

ООО «Альянс-Авто»занимается оптовой и розничной продажей запчастей к грузовым и легковым автомобилям и заслуженно пользуясь репутацией выгодного и удобного партнера с высокопрофессиональным коллективом и современной организацией всех производственных процессов.

Целью предприятия является расширение товаров и услуг, осуществление производственных и торговых расчётов с потенциальными клиентами. В итоге — получение прибыли. Основными видами деятельности предприятия данного предприятия являются:

— розничная торговля запасными частями для автотранспорта,

— консультирование по использованию запасных частей,

— рекламная деятельность,

— демонстрация своих товаров на торговых стендах с целью получения заказов на товары.

Организационная структура торгового розничного предприятия ООО «Альянс-Авто» является линейно-функциональной.

Рассмотрим организационную структуру управления ООО «Альянс-Авто».

Директор

Транспортный отдел

Бухгалтерия

Отдел снабжения

Отдел продаж

Рис.4 Организационная структура ООО «Альянс-Авто»

Руководство предприятия действует в соответствии с возложенными на него задачами:

— определяет основные направления совершенствования деятельности предприятия, мероприятия по всестороннему удовлетворению потребностей клиентов в организационной технике;

— решает социальные проблемы коллектива предприятия;

— заслушивает отчеты руководителей подразделений о состоянии работы;

— рассматривает вопросы подбора, расстановки, оценки и освобождения от должностей руководителей подразделений торгового предприятия.

Таблица 1

Основные показатели хозяйственно-финансовой деятельности

ООО «Альянс-Авто» за 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение, (+;-) |

Темп роста, ( %) |

||

|

2016 г. от 2015 г. |

2017 г. от 2016 г. |

2016 г. от 2015 г. |

2017 г. от 2016 г. |

||||

|

Выручка, тыс. руб.: |

|||||||

|

в действующих ценах, тыс. руб. |

23192 |

22174 |

20 492 |

-1018,00 |

-1682,00 |

95,61 |

92,41 |

|

Себестоимость продаж, тыс. руб. |

21206 |

20595 |

19 191 |

-611,00 |

-1404,00 |

97,12 |

93,18 |

|

Валовая прибыль (убыток), тыс. руб. |

1986 |

1579 |

1 301 |

-407,00 |

-278,00 |

79,51 |

82,39 |

|

Прочие доходы, тыс. руб. |

0 |

1 |

0 |

1,00 |

-1,00 |

0,00 |

|

|

Прочие расходы, тыс. руб. |

-87 |

-147 |

-996 |

-60,00 |

-849,00 |

168,97 |

677,55 |

|

Чистая прибыль (убыток), тыс.руб. |

1349 |

1115 |

216 |

-234,00 |

-899,00 |

82,65 |

19,37 |

|

Рентабельность продаж (убыточность), % |

8,6 |

7,1 |

5,9 |

-1,50 |

-1,20 |

82,56 |

83,10 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

2205 |

2594 |

2890 |

389,00 |

296,00 |

117,64 |

111,41 |

|

Фондоотдача, руб. |

10,52 |

8,55 |

7,09 |

-1,97 |

-1,46 |

81,27 |

82,95 |

|

Фондовооруженность, руб./чел. |

0,10 |

0,12 |

0,14 |

0,02 |

0,02 |

123,04 |

120,56 |

|

Дебиторская задолженность на отчетную дату, тыс. руб. |

4234 |

4847 |

6072 |

613,00 |

1225,00 |

114,48 |

125,27 |

|

Кредиторская задолженность на отчетную дату, тыс. руб. |

705 |

837 |

527 |

132,00 |

-310,00 |

118,72 |

62,96 |

|

Среднесписочная численность, чел. |

25 |

23 |

19 |

-2,00 |

-4,00 |

92,00 |

82,61 |

|

Средства на оплату труда, тыс. руб. |

7440 |

6486 |

5608,8 |

-954,00 |

-877,20 |

87,18 |

86,48 |

|

Производительность труда, тыс. руб./чел. |

927,68 |

964,087 |

1078,526 |

36,41 |

114,44 |

103,92 |

111,87 |

Используемые ресурсы:

— Трудовые. В ООО «Альянс-Авто» применяется 2 уровня управления. Уровень образования высокий, сотрудники предприятия являются носителями необходимой квалификации, именно на них направлен поиск кадровых служб на рынке трудовых ресурсов.

— Финансовые. Материальные ресурсы проявляются через процессы продажи, связывая внутриорганизационные характеристики предприятия и себестоимость товаров.

Информационные – призваны обеспечивать функционирование других связей посредством маркетинговой информации: основные нормативные акты – Устав Предприятия, Законы, Положения о безналичных расчетах, Инструкции о порядке регулирования деятельности торгового предприятия, о ведении бухгалтерского учета, о состоянии финансовой отчетности, внутренние нормативные документы, распорядительные акты.

— Оборудование – офисная мебель.

— Временные ресурсы – время одного цикла продажи и гарантийного обслуживания основывается на сроках, установленных действующим законодательством.

2.2. Анализ налогового учета в ООО «Альянс-Авто»

Налоговый учет на предприятии не выделен в самостоятельный раздел учета, и ведется на базе данных бухгалтерского учета, вместе с тем, необходимые данные для расчета налога на прибыль формируются в специальных регистрах налогового учета.

Общая схема документооборота налогового учета на предприятии представлена на рисунке 5:

Рис. 5. Система налогового учета ООО «Альянс-Авто»

ООО «Альянс-Авто» по итогам каждого квартала исчисляет авансовые платежи по налогу на прибыль, а также ежемесячные авансовые платежи, поскольку доходы в среднем превышают 15 млн. рублей за квартал. В бухгалтерском учете отражаются только квартальные авансовые платежи: Дебет 99 «Прибыли и убытки» Кредит 68 «Расчеты с бюджетом по налогам» субсчет «Налог на прибыль».

ООО «Альянс-Авто» является плательщиком следующих видов налогов: налог на прибыль, налог на добавленную стоимость, налог на доходы физических лиц, налог на имущество организаций; транспортный налог, земельный налог.

Рассмотрим структуру налогов ООО «Альянс-Авто» и проанализируем степень налоговой нагрузки (таблица 2).

Таблица составлена на основании данных анализа счета 68 за 2015, 2016, 2017 гг.

В 2017 году общий уровень налогов увеличен по сравнению с 2015 годом на 33,51%. Налог на прибыль увеличился в 4 раза, это обусловлено увеличением налогооблагаемой прибыли, потому что в 2015 году ООО «Альянс-Авто» работало еще не на всю мощность.

На протяжении трех исследуемых лет, в структуре налогов можно выделить НДС, удельный вес этого налога в 2017 году 47,28%, в 2016 – 60,51%, а в 2015 – 61,06%. На втором месте по удельному весу в общей сумме налогов находится НДФЛ, на третьем налог на прибыль.

Таблица 2

Структура налоговых обязательств за 2015 – 2017 г.г.

|

Виды налогов |

2015 г |

2016 г |

2017 г |

Динамика, % |

|||

|

руб. |

% |

руб. |

% |

руб. |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

НДФЛ |

40513429 |

24,95 |

43924479 |

19,56 |

53638635 |

24,74 |

|

|

НДС |

99172201,6 |

61,06 |

135870428 |

60,51 |

102527663,9 |

47,28 |

|

|

Налог на прибыль |

10754259 |

6,62 |

34145130 |

15,21 |

51261861 |

23,64 |

|

|

Земельный налог |

473880 |

0,22 |

782424 |

0,35 |

1708013 |

1,05 |

27,74 |

|

налог на имущество |

8871936 |

4,09 |

9715205 |

4,33 |

10135642 |

6,24 |

87,53 |

|

Платежи за загрязнение окружающей среды |

39652,3 |

0,02 |

78813,9 |

0,04 |

108037,6 |

0,07 |

36,70 |

|

Транспортный налог |

20899 |

0,01 |

20778 |

0,01 |

19302 |

0,01 |

108,27 |

|

всего |

216834527,3 |

100 |

224537258 |

100 |

162410884,2 |

100 |

133,51 |

Сумма НДФЛ увеличивается на 32,4%, это связано с незначительным увеличением среднесписочной численности персонала и значительным увеличением заработной платы, за счет тарифов и окладов.

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов.

Налоговая ставка установлена в размере 20 %. Причем сумма налога, исчисленная по налоговой ставке в размере 2 %, зачисляется в федеральный бюджет, а сумма налога, исчисленная по налоговой ставке в размере 18 процента, зачисляется в бюджеты субъектов Российской Федерации.

Рассмотрим исчисление налога на прибыль за 2015-2017 гг., в ООО «Альянс-Авто».

Таблица 3

Расчет налога на прибыль организаций в ООО «Альянс-Авто» за 2015-2017 года, руб.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

|

Доходы от реализации, руб. |

1201659247 |

1504313463 |

1682145453 |

|

Внереализационные доходы, руб. |

111888808 |

36703817 |

263137112 |

|

Расходы, уменьшающие сумму доходов от реализации, руб. |

1083316377 |

1216830663 |

1638039746 |

|

Внереализационные расходы, руб. |

149058238 |

155486567 |

103413461 |

|

Убытки, руб. |

3039301 |

2679285 |

3215092 |

|

Налоговая база, руб. |

84112741 |

171379335 |

207044450 |

|

Ставка налога, % |

20 |

20 |

15,5 |

|

Сумма налога на прибыль, руб. |

16822548 |

34275867 |

32091890 |

|

в том числе в федеральный бюджет (2%) |

1682255 |

3427587 |

4140889 |

|

в бюджет субъекта РФ (18%) |

15140293 |

30848280 |

27951001 |

Сумма налога на прибыль увеличилась на 90,77%, не смотря на то, что в 2017 году была снижена ставка налога с 20% до 15,5%. Сумма налога не уменьшается, так как налоговая база увеличивается, это происходит потому что темпы роста доходов опережают темп роста расходов. Внереализационные расходы сокращаются на 45 645 тыс.руб., или на 30,62%.

Основной показатель компании, который позволяет выявить резервы оптимизации налогообложения, это налоговая нагрузка (величина, которая показывает уровень налогового бремени налогоплательщика).

Совокупная налоговая нагрузка – это отношение всех начисленных налоговых платежей к выручке от продажи товаров (работ, услуг) за отчетный период, включая доходы от прочих поступлений.

При расчете рекомендуется не брать во внимание уплаченные страховые взносы и НДФЛ. Ведь отчисления во внебюджетные фонды не являются налогами в силу главы 2 Налогового кодекса РФ. А НДФЛ — это обязательство сотрудников, а не предприятия. [4] Но, так как расчет налоговой нагрузки по видам экономический деятельности произведен с учетом поступлений по НДФЛ, то сумму этого налога при расчете налоговой нагрузки для ООО «Альянс-Авто» не будем вычитать из общей суммы налогов.

ООО «Альянс-Авто» является налогоплательщиком на природопользование. В плане налогов на природопользование ООО «Альянс-Авто» уплачивает налог на землю.

Рассмотрим земельный налог.

Для расчёта суммы налога используется кадастровая стоимость участка земли (статья 390 НК РФ). При этом кадастровая стоимость участка определяется на начало отчётного года (1 января), в котором этот налог предстоит уплачивать.

Авансовые платежи по налогу на землю уплачиваются поквартально. А сам налог — уплачивается за год. Вместе с налогом ООО «Альянс-Авто» предоставляют в налоговую инспекцию и налоговую декларацию.

У ООО «Альянс-Авто» на праве собственности есть земельные участки. Никакими льготами по уплате налога ООО «Альянс-Авто» не обладает. Ставка налога на участок земли равна 1,5% от кадастровой стоимости участка, так как участок не попадает ни под одну из категорий, которые имеют пониженную ставку.

Таким образом, сумма налога на участок земли:

за 2015 год будет равна 31592000*1,5%=473880 руб. Соответственно, авансовые платежи будут равны 118470 руб. ежеквартально (473880 руб. / 4).

за 2016 года будет равна 52161600*1,5%=782424 руб. Соответственно, авансовые платежи будут равны 195606 руб. ежеквартально (782424 руб. / 4).

за 2017 года будет равна 113867533*1,5%=1708013 руб. Соответственно, авансовые платежи будут равны 427003,25 руб. ежеквартально (1708013 руб. / 4).

Представим в виде таблицы.

Таблица 4

Расчет земельного налога в ООО «Альянс-Авто»

|

Наименование |

2015 г. |

2016 г. |

2017 г. |

2016 г. по сравнению с 2015 г. |

2017 г. по сравнению с 2016 г. |

|

Налоговая база |

31592000 |

52161600 |

113867533 |

20569600 |

61705933 |

|

Ставка налога |

1,5% |

1,5% |

1,5% |

0 |

0 |

|

Налог |

473880 |

782424 |

1708013 |

308544 |

925589 |

|

Авансовые платежи |

118470 |

195606 |

427003,25 |

77136 |

231397,25 |

Кроме того ООО «Альянс-Авто» уплачивает плату за загрязнение окружающей среды, которая начисляется в соответствии с Федеральный закон от 10.01.2002 N 7-ФЗ (ред. от 29.12.2016) «Об охране окружающей среды» и в 2017 г. составила 108037,6 руб.

Рассчитаем величину налоговой нагрузки ООО «Альянс-Авто» за 2015 – 2017 гг.

Формула расчета налоговой нагрузки:

НН = (НП / В) x 100%, (1)

где НН налоговая нагрузка на организацию;

НП общая сумма всех уплаченных налогов;

В выручка от реализации

Таблица 5

Расчет налоговой нагрузки в ООО «Альянс-Авто» за 2015 – 2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

|

Налоговые платежи |

22087896 |

33680550 |

27971715 |

|

Выручка |

162 411000 |

224 537000 |

216 835000 |

|

Налоговая нагрузка, % |

13,6 |

15,0 |

12,9 |

|

Среднеотраслевое значение налоговой нагрузки, % |

9,8 |

10,3 |

10,8 |

Исходя из данных, представленных в таблице, можно сделать вывод что за рассматриваемый период уровень налоговой нагрузки в ООО «Альянс-Авто» в 2016 увеличился до 15%, по сравнению с 13,6% 2015 года, а в 2017 году снова опустился до 12,9%.

После того как получено значение нагрузки в процентах, нужно проверить, соответствует ли оно стандартам, это помогает оценить степень налогового риска. Значение налоговой нагрузки за исследуемый период выше среднеотраслевых значений, а это снижает риск выездной налоговой проверки предприятия.

По итогам исследования организации налогового учета и расчета налога на прибыль в ООО «Альянс-Авто» можно выделить положительные моменты:

⎯ налоговый учет ведется в автоматизированной программе, что упрощает ведение учета и позволяет сформировать за любой период необходимый регистр;

⎯ отчетность сдается через интернет, что существенно снижает формальные ошибки;

⎯ разработано и утверждение положение по учетной политике для целей налогового учета;

⎯ соблюдение сроков сдачи отчетности в контролирующие органы по налогу на прибыль;

Также были выявлены следующие отрицательные моменты в организации налогового учета:

⎯ нет регистров налогового учета на расходы, которые нормируются Налоговым кодексом РФ;

⎯отсутствует начисление ежемесячных авансовых платежей по налогу на прибыль, что не может обеспечить тождество при серке расчетов с налоговой, а также внутренний контроль при расчетах с бюджетом;

⎯ формально отслеживаются расходы, которые нормируются Налоговым кодексом РФ.

Оптимизацией налога на прибыль признается способ снижения налоговых обязательств в бюджеты на основе норм Налогового кодекса РФ. Так выбрав тот или иной метод (способ) ведения налогового учета некоторых активов (обязательств) или отражение отдельных хозяйственных операций ООО «Альянс-Авто»может снизить налога на прибыль.

Обобщая все вышесказанное, можно сделать вывод, что ООО «Альянс-Авто» имеет существенный резерв по оптимизации налоговой нагрузки в том числе за снижения налогообложения за пользование природными ресурсами, имея в виду земельный налог и плату за загрязнение окружающей среды.

3. Перспективы развития системы налогового учёта в России

Немаловажной проблемой современной российской налоговой системы является разделение налогового и бухгалтерского учета. Все более широкое использование МСФО особенно остро обозначило конфликт бухгалтерского и налогового учета, так как МСФО не допускают никаких компромиссов с налогообложением. Разделение налогового и бухгалтерского учета в той или иной степени в разное время проявилось во всех национальных экономических системах, базирующихся на рыночных принципах.

Главной причиной разделения учетов стало принципиальное различие между целями расчета налогов и налогового администрирования с одной стороны и целями формирования достоверной финансовой отчетности для принятия экономических решений с другой стороны [3].

Государственные органы в процессе разделения бухгалтерского и налогового учета преследовали цель обеспечить для себя, а также для хозяйствующих субъектов возможность корректировать налоговые поступления в бюджет за счет изменения налогооблагаемой базы. Инструментом таких изменений и стало ведение параллельного налогового учета. Различные цели потребовали использования не только разных, но и противоположных регулятивных принципов.

В результате требования к исходящей итоговой информации, предоставляемой налоговым и бухгалтерским учетом, оказались несовместимыми [10]. Важно понимать, что при указанной модели учета наблюдается появление дополнительных издержек, а также имеет место постепенное усложнение правил учета доходов, расходов и других объектов учета. Что, в свою очередь, влечет допущение бухгалтерами ошибок при исчислении налоговой базы и сумм налогов и, как следствие, недопоступление обязательных платежей в бюджет, появление задолженностей.

Для решения обозначенной ранее в данном исследовании проблемы ведения параллельного налогового учета наряду с бухгалтерским учетом и нивелирования, таким образом, рисков, порождаемых такой моделью учета, необходимо сближение правил налогового и бухгалтерского учета. Сближение двух учетов означает, в частности, отмену норм, которые не соответствуют бухгалтерскому учету. Указанное сближение должно происходить без ущерба функциям и целям составления бухгалтерской отчетности. В результате оно должно привести к исключению необходимости ведения параллельного налогового учета.

Как уже было указано, система современного налогового учета характеризуется избыточной отчетностью, излишними затратами, связанными с необходимостью ведения параллельно с бухгалтерским учетом налогового учета. Между тем, очевидно, что налоговая отчетность должна быть проще и основываться на данных бухгалтерского учета. Безусловно, в настоящее время планируется упрощение налогового учета через изменение норм налогообложения прибыли организаций, вызывающих сложности при ведении учета, а также ограничивающих возможности использования одинаковых правил налогового и бухгалтерского учета.

Так, в рамках проводимой работы был уточнен порядок налогового учета доходов и расходов при совершении операций с имуществом, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации. Кроме того, компетентными органами власти были проведены анализ и инвентаризация норм, обусловливающих существование различий между налоговым и бухгалтерским учетами.

По итогам этой работы были определены области, в которых законодательством о налогах и сборах нецелесообразно устанавливать особые правила определения показателей, используемых при расчете налоговой базы, отличные от правил бухгалтерского учета. Количество таких различий в итоге должно быть сведено к минимуму, что будет сделано как путем внесения изменений в Налоговый кодекс, так и, возможно, корректировок некоторых правил бухгалтерского учета. Итогом данной работы, в соответствии с указанными положениями, должна стать система налогового учета, которая будет более тесно привязана к регистрам бухгалтерского учета [2].

Мы же ориентированы на полное исключение, в конечном счете, необходимости ведения налогового учета. На наш взгляд, в целях решения поставленной проблемы необходимо произвести следующие изменения в правилах ведения бухгалтерского учета:

1. Исключение временных разниц в бухгалтерском учете. Для этих целей необходимо установить следующие правила признания доходов и расходов:

– отказ от применения в целях исчисления налога на прибыль способа начисления амортизации, отличного от способа начисления амортизации, принятого в учетной политике организации для целей бухгалтерского учета;

– применение единого способа признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчетном периоде для целей бухгалтерского учета и для целей исчисления налога на прибыль организаций;

– единый способ признания убытка, перенесенного на будущее, в текущем и последующих отчетных периодах;

– применение, в случае продажи объектов основных средств, единых правил признания для целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей;

– применение единого метода определения доходов и расходов в целях бухгалтерского учета и в целях налогообложения (по общему правилу, – метода начисления, а для отдельных категорий хозяйствующих субъектов (малого бизнеса) – кассового метода);

– применение единых правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения;

– применение единых правил учета иных аналогичных групп доходов и расходов, если применение различных методов их учета, согласно существующим в настоящее время правилам налогового и бухгалтерского учета, влечет появление временных разниц [1].

2. Отражение сумм постоянных разниц на соответствующих субсчетах счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и 91 «Прочие доходы и расходы» бухгалтерского учета. Формирование сумм постоянных отложенных активов и постоянных отложенных обязательств на соответствующих субсчетах счета 99 «Прибыли и убытки».

Основываясь на экономической сущности товарно-денежных отношений, более целесообразным мы полагаем использование кассового метода признания доходов и расходов в бухгалтерском учете. Однако экономика современного мира – это экономика «обязательств». Этой экономике присуща нетипичная для классической экономической теории рынка модель товарооборота: «обязательство – товар – обязательство», а не привычная для нас модель «деньги – товар – деньги».

Поэтому в настоящее время применение кассового метода может повлечь появление некоторых проблем и сложностей, рисков для хозяйствующих субъектов.

Таким образом, применение кассового метода будет наиболее оптимальным и не повлечет за собой возникновение рисков и проблем тогда, когда властная элита (не только национальная, но и мировая) возьмет курс на построение экономики «реальных денежных потоков», когда экономика «обязательств», основанная на финансовых махинациях и избытке деривативов, породивших, в частности, кризисы перепроизводства, уйдет в прошлое. Построение экономики «реальных денежных потоков» повлечет за собой кардинальное изменение обычаев делового оборота, типичных условий договоров между контрагентами и даже самих принципов предпринимательской деятельности. Это заставит субъекты хозяйствования осуществлять свою деятельность, прежде всего, на основе принципов равномерности, рациональности и стабильности. Возможно, это также вызовет повышение дисциплинированности участников хозяйственных правоотношений.

ЗАКЛЮЧЕНИЕ

В современных экономических условиях налоговый учёт является важным элементом деятельности экономического субъекта. Следовательно, развитие его оперативности, нетрудоемкости обеспечит экономное использование материальных ресурсов, сокращение издержек обращения, что в свою очередь также крайне важно для субъектов малого и среднего предпринимательства. Организация оптимального налогового учёта позволит эффективно управлять задолженностью перед бюджетом и внебюджетными фондами, избежать налоговых рисков и нежелательных финансовых последствий.

Организацию налогового учёта на предприятии необходимо начинать с разработки порядка ведения данного учёта и закреплении его в приказе об учётной политики организации для целейналогообложения. Учетная политика для целей налогообложения это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации.

Исходя из всех перечисленных положительных и отрицательных сторон при выборе способа ведения налогового учёта, предприятию необходимо помнить о цели ведения налогового учёта – правильном формировании налоговой базы по налогам , созданию адекватной налоговой отчетности, планомерному отчислению налоговых платежей в бюджет. Реализация такого подхода в организации налогового учёта важна для стабильного функционирования предприятия и экономического развития и роста государства.

ООО «Альянс-Авто» занимается оптовой и розничной продажей запчастей к грузовым и легковым автомобилям и заслуженно пользуясь репутацией выгодного и удобного партнера с высокопрофессиональным коллективом и современной организацией всех производственных процессов.

Налоговый учет на предприятии не выделен в самостоятельный раздел учета, и ведется на базе данных бухгалтерского учета, вместе с тем, необходимые данные для расчета налога на прибыль формируются в специальных регистрах налогового учета.

По итогам исследования организации налогового учета и расчета налога на прибыль в ООО «Альянс-Авто» можно выделить положительные моменты:

⎯ налоговый учет ведется в автоматизированной программе, что упрощает ведение учета и позволяет сформировать за любой период необходимый регистр;

⎯ отчетность сдается через интернет, что существенно снижает формальные ошибки;

⎯ разработано и утверждение положение по учетной политике для целей налогового учета;

⎯ соблюдение сроков сдачи отчетности в контролирующие органы по налогу на прибыль;

Обобщая все вышесказанное, можно сделать вывод, что ООО «Альянс-Авто» имеет существенный резерв по оптимизации налоговой нагрузки в том числе за снижения налогообложения за пользование природными ресурсами, имея в виду земельный налог и плату за загрязнение окружающей среды.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Банникова Е.В., Медведева Д.А.Отдельные вопросы налогового учёта предпринимательской деятельности // В сборнике: ЭКОНОМИКА, УПРАВЛЕНИЕ И ПРАВО: ИННОВАЦИОННОЕ РЕШЕНИЕ ПРОБЛЕМ сборник статей победителей VIII Международной научно-практической конференции: в 3 частях. 2017. С. 139-143.

2. Дубовицкая Н.В.Оценка взаимосвязи бухгалтерского финансового и налогового учёта // В сборнике: ЭКОНОМИКА, УПРАВЛЕНИЕ И ФИНАНСЫ: СОВРЕМЕННЫЕ ПОДХОДЫ И КОНКУРЕНТНОЕ РАЗВИТИЕ сборник статей Международной научно-практической конференции. 2018. С. 100-103.

3. Знаева А.Д.Особенности налогового учёта в сельскохозяйственных предприятиях // В сборнике: Молодежь. Наука. Современность IV Всероссийская научно-практическая конференция с международным участием. 2017. С. 59-60.

4. Кузнецова Е.И.Эволюция налогового учёта // В сборнике: СБОРНИК СТУДЕНЧЕСКИХ НАУЧНЫХ РАБОТ Москва, 2017. С. 47-52.

5. Лапатина Н.В.Учётная политика в целях налогообложения как инструмент налогового учёта // В сборнике: Наука и образование: теория и практика Материалы Международной (заочной) научно-практической конференции. Под общей редакцией А.И. Вострецова. 2016. С. 117-120.

6. Пансков В.Г. Налоги и налоговая система Российской Федерации. – М.: Финансы и статистика, 2017.

7. Пансков, В.Г. Налоги и налогообложение. Теория и практика. М. :Юрайт, 2017. 688 с.

8. Парыгина В.А., Тедеев А.А. Налоги и налогообложение. – М.: Эксмо, 2016.

9. Перов, А.В. Налоги и налогообложение : учебное пособие / А.В. Перов, А.В. Толкушкин. М. :ЮрайтИздат, 2017. 986 с.

10. Попонова Н.А., Нестеров Г.Г., Терзиди А.В. Организация налогового учета и налогового контроля. – М.:Эксмо, 2018.

11. Семёнова О.Ю.Возможности и пути сближения бухгалтерского и налогового учёта // В сборнике: Мировой опыт и экономика регионов России Сборник студенческих научных работ. По материалам XIV Международной студенческой научной конференции (Посвящается 250-летию ВЭО России). Под редакцией Л.А. Дремовой. 2016. С. 184-187.

12. Токов А.А., Борлакова Т.М.Финансовый результат деятельности организаций для целей налогового учёта // В сборнике: EuropeanScientificConference сборник статей V Международной научно-практической конференции : в 3 ч.. 2017. С. 107-109.

13. Терехова Ю.К., Зольникова Е.В., Крысанова Е.Н.Отражение в учёте последствий налоговых проверок // В сборнике: Проблемы внедрения международных стандартов аудита и учета, практика их применения в странах СНГ Сборник статей Международной научно-практической конференции. 2018. С. 533-537.

- ПОНЯТИЕ ОБЩЕЙ СОБСТВЕННОСТИ ( Виды права общей собственности )

- «РЫНОК ЦЕННЫХ БУМАГ» (Рынок ценных бумаг России)

- Валютная система России (Понятие и виды валютных систем)

- Автор произведения

- Принципы и основания наследования (Теоретические аспекты наследования: принципы и основания)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Роль нотариата в защите конституционных прав и законных интересов граждан)

- Субъекты и виды контроля за оперативно - розыскной деятельностью (Классификация субъектов оперативно-розыскной деятельности органов внутренних дел и их компетенция.)

- Понятие и виды ценных бумаг (Описание порядка обращения ценных бумаг)

- Понятие и виды сделки

- Анализ эффективности формирования портфеля ценных бумаг коммерческого банка (на примере…)

- Налоговая система РФ и проблемы еe совершенствования (Проблемы налоговой системы Российской Федерации и направления их решения)

- Правовое регулирование цен на продукцию, работы и услуги (Основные элементы ценовой политики государства)