Рынок ценных бумаг и его регулирование в России

Содержание:

Введение.

Актуальность. Рынок ценных бумаг является важной частью рыночного механизма и обеспечивает эффективное перераспределение свободных финансовых ресурсов в интересах экономического развития субъектов хозяйствования. По мере усложнения экономических отношений эффективность функционирования рынка ценных бумаг, как показывает зарубежный опыт, все в большей степени определяется характером государственного регулирования. При этом модели государственного регулирования рынка ценных бумаг имеют выраженную национальную специфику, особенно для стран с переходной экономикой и развивающимися рынками. При этом развитие рынка ценных бумаг в России сдерживается многими факторами, одним из которых является неоптимальность механизмов его государственного регулирования, что определяет необходимость уточнения теоретических и методических основ совершенствования государственного регулирования рынка ценных бумаг.

Целью курсовой работы является исследование сущности рынка ценных бумаг и его регулирования в России.

Для достижения цели поставлены следующие задачи:

- рассмотреть сущность рынка ценных бумаг и состав его участников;

- исследовать содержание и назначение государственного регулирования рынка ценных бумаг;

- провести анализ рынка ценных бумаг в России;

- выявить проблемы регулирования рынка ценных бумаг в России и определить пути его развития.

Предметом исследования является регулирование рынка ценных бумаг.

Объектом исследования является рынок ценных бумаг России.

Теоретической и методологической основой исследования послужили труды, разработки отечественных и зарубежных ученых–экономистов, касающиеся рынка ценных бумаг. При проведении исследования использовались законодательные, нормативно–правовые и рекомендательные документы государственных органов Российской Федерации, касающихся регулирования рынка ценных бумаг, статистические данные о рынке ценных бумаг в России.

Глава 1. Понятие рынка ценных бумаг и его правовое регулирование

1.1 Понятие рынка ценных бумаг. Участники рынка ценных бумаг

В экономической и юридической литературе встречаются различные трактовки понятия рынка ценных бумаг. В. А. Белов рассматривает рынок ценных бумаг как совокупность правовых и экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками[1]. Однако и данный подход не дает полного представления о комплексном характере отношений на рынке, его особенностях как такого сектора рыночной экономики, в котором государственное регулирование выступает в качестве необходимого элемента всей системы отношений.

Э. Э. Эмирсултанова[2] отмечает, что рынок ценных бумаг является полноценным звеном денежной системы, финансовым институтом, под которым понимается «совокупность правовых норм, регулирующих общественные отношения, складывающиеся на рынке ценных бумаг (государственном, муниципальном и корпоративном его секторах) по поводу образования, распределения и использования централизованных и децентрализованных фондов денежных средств посредством финансового инструмента — ценной бумаги» [3].

В достаточной мере отражает частноправовую и публично-правовую сущность рынка ценных бумаг определение, предложенное Е. В. Покачаловой: «Рынок ценных бумаг - феномен, основанный на движении денежных средств, как капитала, которое (движение) оформляется посредством использования гражданско-правовых конструкций (договоров, соглашений), однако имеет общую публичную цель — финансовое оздоровление и эффективное функционирование рыночной экономики, осуществляемое в рамках и в строгом соответствии с законодательством РФ посредством использования специально создаваемых денежных фондов (страховых, кредитных, резервных, бюджетных) и выпуска ценных бумаг (государственных, муниципальных, корпоративных)»[4].

Круг участников РЦБ, подобно любому рынку, достаточно широкий, необходимо, чтобы он располагал правоустанавливающими, регулирующими, контролирующими и надзирающими органами, а также имел непосредственных участников сделок с ценными бумагами[5].

В общем случае в сделках с ценными бумагами участвуют три стороны – эмитенты, инвесторы и профессиональные участники.

Эмитент эмиссионных ценных бумаг – юридическое лицо или органы исполнительной власти либо органы местного самоуправления, которые несут от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ценными бумагами. Эмитент эмиссионных ценных бумаг может быть представлен и государством в лице органов исполнительной власти федерального и субфедерального уровня, и органами местного самоуправления, и акционерными обществами, и иными коммерческими организациями, и банками, и другими юридическими лицами. Впуск ценных бумаг позволяет эмитенту решить ряд задач:

- мобилизовать ресурсы на осуществление инвестиционных проектов эмитента, пополнить его оборотные средства;

- увеличить собственный капитал эмитента;

- изменить структуру акционерного капитала;

- погасить кредиторскую задолженность предоставлением кредиторам части выпущенных ценных бумаг;

- реструктуризировать задолженность по платежам в соответствующий бюджет.

Инвестор выступает в качестве юридического или физического лица, осуществляющего от собственного имени и за свой счет сделки по ценным бумагам. Перед инвесторами могут стоять самые разные цели: например, банки, вкладывая деньги в ценные бумаги, в значительной мере повышают свою ликвидность, получают при этом некоторый доход. Особой ролью ценные бумаги наделены в деятельности институциональных инвесторов – имеются в виду инвестиционные фонды (акционерные и паевые), негосударственные пенсионные фонды и страховые компании, являющиеся главным объектом их инвестирования. Если инвестор приобретает ценные бумаги эмитента с целью получить контроль над данной компанией, то его обычно называют стратегическим инвестором. Нередко инвестор покупает ценные бумаги лишь для получения прибыли от операций с ними. Этот случай предполагает осуществление портфельного инвестирования инвестором, такого инвестора рассматривают как портфельного инвестора.

Профессиональный участник РЦБ – юридическое лицо, которое осуществляет виды деятельности, указанные в законе «О рынке ценных бумаг» [6].

Брокерская деятельность – подразумевает совершение гражданско-правовых сделок с ценными бумагами от имени и за счет клиента (в частности эмитента эмиссионных ценных бумаг при их размещении) или от своего имени и за счет клиента согласно возмездным договорам с клиентом.

Дилерская деятельность связана с совершением сделок купли-продажи ценных бумаг от своего имени и за свой счет посредством публичного объявления цен покупки и (или) продажи конкретных ценных бумаг с обязательством покупки и (или) продажи этих ценных бумаг по ценам, которые объявляет лицо, осуществляющее данную деятельность.

Деятельность по управлению ценными бумагами – имеет место, когда юридическое лицо от своего имени за вознаграждение в течение определенного срока на основе доверенности управляет переданными ему во владение и принадлежащими другому лицу в интересах этого лица или указанных этим лицом третьих лиц такими ценностями, как: ценные бумаги; денежные средства, направленные для инвестирования в ценные бумаги; денежные средства и ценные бумаги, получаемые при управлении ценными бумагами.

Депозитарная деятельность – оказание услуг, связанных с хранением сертификатов ценных бумаг и (или) учетом и переходом прав на ценные бумаги. В депозитарную деятельность входят обязательные услуги, направленные на учет и удостоверение прав на ценные бумаги, учет и удостоверение передачи ценных бумаг, в том числе, случаи обременения ценных бумаг обязательствами.

Деятельность по ведению реестра владельцев ценных бумаг – заключается в сборе, фиксации, обработке, хранении и предоставлении данных, которые составляют систему ведения реестра владельцев ценных бумаг. Система ведения реестра владельцев ценных бумаг является совокупностью данных, обеспечивающей идентификацию зарегистрированных номинальных держателей и владельцев ценных бумаг, а также учет их прав по зарегистрированным на их имя ценным бумагам.

В законе разрешено совмещать несколько видов профессиональной деятельности на РЦБ, кроме ряда объединений (ст. 10 Закона «О рынке ценных бумаг» [7]).

1.2 Назначение и содержание государственного регулирования рынка ценных бумаг

Рынок ценных бумаг может эффективно выполнять свои функции только при условии регулирования государством деятельности участников рынка ценных бумаг. Однако, регулируя отношения, возникающие на рынке ценных бумаг, государство, прежде всего, обеспечивает собственную экономическую стабильность. В законе «О рынке ценных бумаг»[8] предусматривается как регулирование деятельности государственными органами, так и специальными организациями, функционирующими на рынке ценных бумаг.

Регулирование рынка ценных бумаг - упорядочение деятельности на

нем всех его участников и операций между ними со стороны организаций,

уполномоченных обществом на эти действия[9].

Система регулирования рынка ценных бумаг включает в себя: государственные органы регулирования; законодательные нормы рынка ценных бумаг: саморегулирующиеся организации: этику; традиции и обычаи рынка[10].

Государственное регулирование рынка ценных бумаг — это процесс воздействия на деятельность всех участников данного рынка в соответствии с определёнными государством принципами с целью упорядочения деятельности всех участников и организации эффективной инфраструктуры рынка[11].

В государственном регулировании рынка ценных бумаг можно выделить два основных направления.

Первое направление - это выработка определенных правил, регулирующих эмиссию и обращение ценных бумаг, и деятельность профессиональных участников рынка ценных бумаг, а также контроль за соблюдением действующих в стране соответствующих нормативных актов. Во многих странах созданы специальные административные органы, на которые возлагается функции разработки нормативных актов по ценным бумагам и контроля за соблюдением этих актов[12].

Второе направление государственного регулирования рынка ценных

бумаг — это выдача лицензий органами государственной власти на право заниматься каким-либо видом деятельности на рынке ценных бумаг. В России лицензирование, согласно ст. 39 ФЗ «О рынке ценных бумаг» [13] осуществляется Банком России. Лицензированию подлежит деятельность всех профессиональных участников рынка ценных бумаг, а также фондовых бирж. Кроме лицензирования, в России согласно действующему в настоящее время положению руководители и специалисты профессиональных организаций — участников рынка ценных бумаг должны иметь соответствующий квалификационный аттестат.

В Российской Федерации мегарегулятором финансового рынка, сегментом которого является рынок ценных бумаг, является Центральный Банк России.

К основополагающим нормативным актам, регулирующим рынок

ценных бумаг относятся: Гражданский кодекс[14], ФЗ от 11.11.2003 № 152-ФЗ «Об ипотечных ценных бумагах»[15], ФЗ от 05.03.1999 № 46-ФЗ «О защите прав и законных интересов на рынке ценных бумаг»[16], ФЗ от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах»[17], ФЗ от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» [18], ФЗ от 26.12.1995 № 208-ФЗ «Об акционерных обществах»; нормативные акты, принимаемые Банком России, министерствами и ведомствами в пределах их компетенции относительно вопросов, так или иначе урегулированных законом, а также актами Президента Российской Федерации, Правительства Российской Федерации.

Федеральным законом «О рынке ценных бумаг» регулируются отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг

независимо от типа эмитента, при обращении иных ценных бумаг в случаях, предусмотренных федеральными законами, а также особенности создания и деятельности профессиональных участников рынка ценных бумаг.

Таким образом, проведенное в первой главе работы исследование позволяет сделать следующие выводы.

Рынок ценных бумаг - феномен, основанный на движении денежных средств, как капитала, которое (движение) оформляется посредством использования гражданско-правовых конструкций (договоров, соглашений), однако имеет общую публичную цель — финансовое оздоровление и эффективное функционирование рыночной экономики, осуществляемое в рамках и в строгом соответствии с законодательством РФ посредством использования специально создаваемых денежных фондов (страховых, кредитных, резервных, бюджетных) и выпуска ценных бумаг (государственных, муниципальных, корпоративных).

Рынок ценных бумаг может эффективно выполнять свои функции только при условии регулирования государством деятельности участников рынка ценных бумаг. Регулирование рынка ценных бумаг - упорядочение деятельности на

нем всех его участников и операций между ними со стороны организаций,

уполномоченных обществом на эти действия. Система регулирования рынка ценных бумаг включает в себя: государственные органы регулирования; законодательные нормы рынка ценных бумаг: саморегулирующиеся организации: этику; традиции и обычаи рынка. Государственное регулирование рынка ценных бумаг — это процесс воздействия на деятельность всех участников данного рынка в соответствии с определёнными государством принципами с целью упорядочения деятельности всех участников и организации эффективной инфраструктуры рынка.

В Российской Федерации мегарегулятором финансового рынка, сегментом которого является рынок ценных бумаг, является Центральный Банк России.

Глава 2. Анализ рынка ценных бумаг в России

2.1. Общие тенденции развития рынка ценных бумаг в Российской Федерации

В 2014 г. Россия столкнулась с новой волной финансового кризиса, проявившейся в девальвации национальной валюты, бегстве капитала и падении фондового рынка. В отличие от большинства глобальных финансовых центров, где в 2012–2014 гг. отмечался рост капитализации (табл. 1), стоимость российских компаний в 2014 г. уменьшалась по сравнению с 2007 г. до 34,4%.

Таблица 1

Динамика капитализации внутреннего рынка в 2007–2014 гг. (2007 г. = 100%)[19]

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

США (NYSE и NASDAQ) |

100 |

53.3 |

76.7 |

87.9 |

79.5 |

94.9 |

122.2 |

133.9 |

|

Китай (Shanghai SE) |

100 |

33.6 |

73,2 |

73.5 |

63.8 |

63.9 |

67.6 |

106.4 |

|

Япония (Токийская |

100 |

71.9 |

76.3 |

83.4 |

76.3 |

80.3 |

104.9 |

101.1 |

|

Великобритания |

100 |

43.0 |

72.5 |

80.5 |

75.2 |

78.3 |

86.3 |

91.7 |

|

Euronext |

100 |

49.8 |

63.0 |

69.4 |

57.9 |

67.1 |

84.9 |

78.6 |

|

Германия |

100 |

52.8 |

61.4 |

67.9 |

56.3 |

70.6 |

92.0 |

82.6 |

|

Гонконг |

100 |

50.1 |

86.8 |

102.1 |

85.1 |

106.7 |

116.8 |

121.8 |

|

Канада (ТМХ Group) |

100 |

47.3 |

76.7 |

99.3 |

87.4 |

94.2 |

96.7 |

95.8 |

|

Австралия (Australian SE) |

100 |

52.7 |

97,2 |

112.0 |

92.3 |

106.8 |

105.2 |

99.3 |

|

Россия |

100 |

26.4 |

57.3 |

91.7 |

72.9 |

71.8 |

69.3 |

34.4 |

|

NASDAQ ОМХ Nordic Exchange |

100 |

45.3 |

65.8 |

83.9 |

67.8 |

80.1 |

102.1 |

96.3 |

Больше капитализация падала только в 2008 г., когда она составила всего 26,4% от уровня 2007 г. Причиной столь внушительного падения капитализации российских компаний в 2014 г. стали девальвация рубля, отток иностранного капитала из-за девальвации и санкций, дефицит внутренних инвестиционных ресурсов, в том числе из-за «замораживания» пенсионных накоплений в 2013–2014 гг.

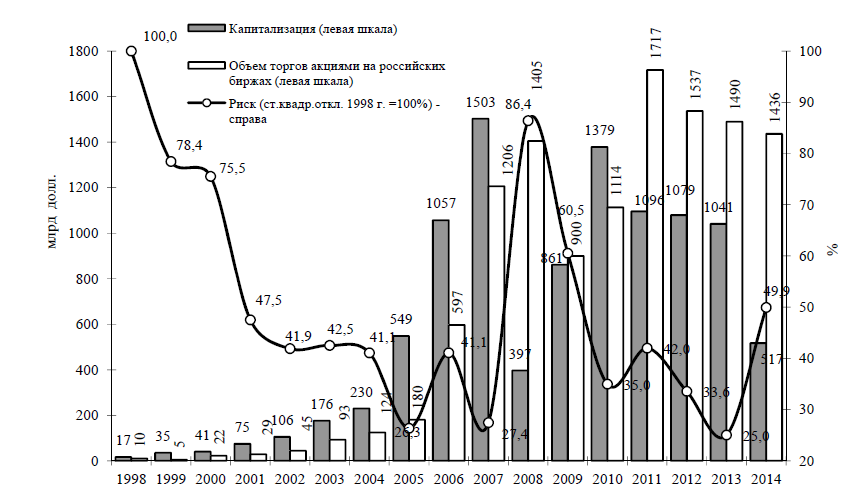

Уровень капитализации российских АО в 2014 г. составил 517 млрд долл. по сравнению с 1 041 млрд долл. в 2013 г. (рис. 1).

Рисунок 1 - Капитализация, ликвидность и волатильность российского рынка акций в 1998–2014 гг.[20]

Доля капитализации акций в ВВП в 2014 г. составила 27,7% по сравнению с 49,7% годом ранее. Это в 2,8 раза ниже прогноза Минфина России на 2014 г. 76% в Государственной программе «Нормативное правовое регулирование в сфере финансовых рынков, страховой и банковской деятельности» (Государственная программа), составленной в конце 2012 г.

Суммарная капитализация российских эмитентов оказалась меньше капитализации одной единственной, хотя и крупнейшей в мире компании Apple Inc., которая на конец 2014 г. равнялась 647,4 млрд долл. При этом в отличие от тенденции 2011–2012 гг. в 2013–2014 гг. не наблюдалось случаев ухода крупных российских эмитентов в зарубежную юрисдикцию.

Наоборот, на фоне усилившейся в 2013 г. борьбы исполнительной власти с оффшорными схемами налогообложения ряд российских компаний, зарегистрированных за рубежом (например, RUSAL), заявили о возможном возвращении в российскую юрисдикцию[21]. Возможно, в ближайшие годы будет наблюдаться обратная тенденция возвращения работающих в России компаний в национальную юрисдикцию в связи с принятием в 2014 г. поправок в Налоговый кодекс РФ, касающихся налогообложения контролируемых иностранных компаний (КИК) и доходов иностранных организаций.

Сложное финансовое положение российских эмитентов в 2014 г. стимулировало их уход из листинга на иностранных биржах. В 2014 г. на Лондонской фондовой бирже провели делистинг российские девелоперские компании – Галсдевелопмент и Rose Group[22]. В связи с введением санкций, предусматривающих ограничения дополнительной эмиссии депозитарных расписок путем конвертации в них акций, с трудностями на ЛФБ столкнулись такие крупные эмитенты как ВТБ и Роснефть[23].

Суммарные объемы биржевых торгов по всем режимам на Московской бирже уменьшились с 1 490 млрд долл. в 2013 г. до 1 436 млрд долл. в 2014 г., или на 3,62%. Волатильность цен акций, измеряемая стандартным отклонением дневных изменений индекса РТС, в 2014 г. заметно выросла по сравнению с предшествующим годом, составив 49,9% к уровню 1998 г. Это означает, что в 2014 г. волатильность цен акций российских компаний была даже несколько выше, чем в 2001 г., когда рейтинги всех российских эмитентов, включая суверенный, были существенно ниже инвестиционного уровня.

В I полугодии 2015 года на мировых фондовых биржах наблюдалась тенденция к росту. Наибольший результат показал шанхайский SSE Composite - 35,11%, рост которого во многом обусловлен решением комиссии по регулированию ценных бумаг КНР удвоить ежемесячное количество одобрений IPO. Таким образом, с начала 2015 г. по 30 июня 2015 г. IPO в Китае провели 193 компании, что является максимумом с 2011 г.[24]. Следует отметить, что

рост китайского индекса сменился его резким падением в конце июня 2015 г. Следом за этим индексом идут японский Nikkei 225 - 15,95%, французский САС 40 - 13,34% и немецкий DAX - 11,62%. Индийский BSE Sensex, бразильский Bovespa и американский NASDAQ также закрылись в плюсе - 1,37%, 6,14% и 4,48% соответственно, чего нельзя сказать об американских индексах Dow Jones (-2,02%) и S&P 500 (-0,82%) и британском FTSE, продемонстрировавшим за I полугодии 2015 г. небольшое снижение на 0,39%.

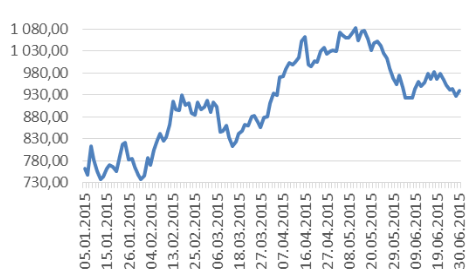

Российские индексы РТС (рис. 5) и ММВБ показали рост по сравнению с концом 2014 г. 18,87% и 18,47% соответственно - Московская биржа за I полугодие 2015 г. зарегистрировала 32,46 тыс. индивидуальных инвестиционных счетов (ИИС), открытых физическими лицами в брокерских и управляющих компаниях.

Рисунок 2 - Индекс РТС по итогам первого полугодия 2015 г. [25]

По оценке НАУФОР, объем средств на индивидуальных инвестиционных счетах через пять лет может превысить 1 трлн руб.

2.2. Анализ рынка акций и облигаций

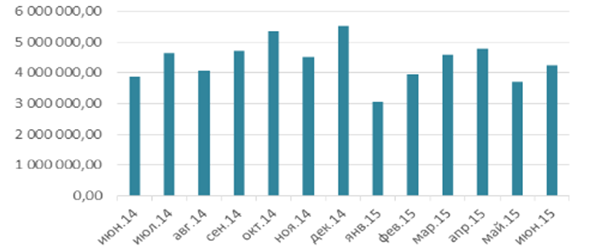

Объем торгов акциями на «ФБ ММВБ» по итогам I полугодия 2015 г. составил 24,32 трлн. руб. (рис. 3).

Рисунок 3 - Объем торгов российскими акциями за 2014-2015 гг., млн. руб. [26]

За II квартал 2015 г. объем торгов составил 12,72 трлн. руб., что на 9,71%

больше по сравнению с I кварталом 2015 г. (11,6 трлн. руб.). Наибольший объем зафиксирован в апреле (4,8 трлн. руб.), наименьший объем торгов пришелся на январь 2015 г. (3,07 трлн. руб.).

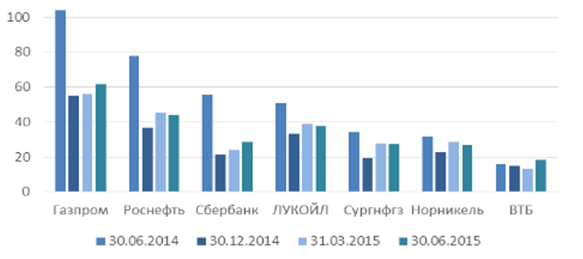

Капитализация рынка акций, обращающихся на Московской бирже,

по состоянию на 30 июня 2015 г. составила 492,13 млрд. долл. США (рис. 4).

Рисунок 4 - Капитализация крупнейших российских эмитентов на 31 июня 2015 г., млрд.долл.США[27]

В I полугодии 2015 г. отмечен прирост капитализации крупнейших российских компаний по сравнению с концом 2014 г. Наибольший прирост

акций в 42,83% у ОАО «Сургутнефтегаз», +35,1, у ОАО «Сбербанк России», почти 21% - ОАО «Банк ВТБ», +20% - у ОАО «Роснефть», ОАО «ГМК Норильский никель» прибавил 18,5%, в среднем 12,4% прибавили ОАО «Газпром» и ОАО «Лукойл». Совокупный чистый приток денежных средств в фонды, инвестирующие в акции России, с начала 2015 г. по 1 июля 2015 г. сократился до 26 млн. долл. США.

По результатам I полугодия 2015 г. объем торгов корпоративными

облигациями, включая биржевые и еврооблигации, составил 38,76 трлн. руб. Во 2 квартале 2015 г. этот показатель составил 19,76 трлн. руб., увеличившись на 4,02% по сравнению с 1 кварталом 2015 г. (18,99 трлн. руб.). Объём новых выпусков рублёвых корпоративных облигаций в I полугодии 2015 г. составил 1038,26 млрд. руб. Эмитентами было размещено 80 выпусков. Наиболее крупные выпуски осуществили ОАО «Роснефть» (400 млрд. руб.), ОАО «РЖД» (85 млрд. руб.), ОАО «Бинбанк» (45 млрд. руб.) и ОАО «ФСК ЕЭС» (40 млрд.

руб.) (табл. 2).

Таблица 2

Топ-10 эмитентов по объему выпусков облигаций

за 1полугодие 2015 года, млрд. руб. [28]

|

№ |

Эмитент |

Объем эмиссий, млрд. руб. |

Ставка купона, % |

|

1 |

Роснефть |

400 |

0,01; 11,9 |

|

2 |

РЖД |

85 |

16,8; 12,4; 11,75; 11,65 |

|

3 |

Бинбанк |

45 |

14,5; 15; 18 |

|

4 |

ФСК ЕЭС |

40 |

17,9 |

|

5 |

ВЭБ Лизинг |

35 |

14; 13,09; 17,25; 17,5; 16,5 |

|

6 |

Автодор |

21,7 |

12,4 |

|

7 |

АИЖК |

20,1 |

10,5; б |

|

8 |

Магистраль |

18,75 |

13,45; 14,1 |

|

9 |

РСХБ |

15 |

15; 15,25 |

|

9 |

Россети |

15 |

11,9; 11,85 |

|

9 |

Башнефть |

15 |

12, 12,1 |

|

10 |

Кредитевропа |

14 |

11,36; 15; 16 |

К концу I полугодия 2015 г. объем рынка корпоративных и банковских облигаций составил 4 316,72 млрд. руб., что на 3,5% больше по сравнению с объёмом на конец 2014 г. (4 172,52 млрд. руб.). Всего в I полугодии 2015 г. на внутреннем рынке обращалось 760 выпусков 257 корпоративных эмитентов. Объем рынка корпоративных еврооблигаций (включая банковские) в I полугодии 2015 г. составил 152,7 млрд. долл. США, снизившись по сравнению с аналогичным показателем на конец 1 квартала 2015 г. (155,54 млрд. долл. США) на 1,82% и на 6,79% с начала года (163,83 млрд. долл. США) (табл. 3).

Таблица 3

Основные параметры рынка облигаций в I полугодии 2015 г. [29]

|

Показатель |

30 декабря 2014 г. |

30 марта |

30 июня |

Изменение за I |

|

|

кол-во |

% |

||||

|

Объем рынка корпоративных и |

4 172,52 |

4 164,42 |

4 316,72 |

+144,20 |

+3,50 |

|

Количество эмиссий |

735 |

737 |

760 |

+25 |

+3,40 |

|

Количество эмитентов |

263 |

261 |

257 |

-16 |

-6,08 |

|

Объем рынка корпоративных |

165,9 |

155,54 |

152,7 |

-13,19 |

-7,95 |

В I полугодии 2015 г. прослеживается нисходящий тренд средневзвешенной эффективной доходности корпоративных облигаций, которая понизилась с 15,75% на начало января 2015 г. до 12,14% на конец июня 2015 г. (рис. 8). Максимальный уровень доходности был достигнут в середине января (16,93%), минимальный - в начале июня (12,05%).

По итогам I полугодия 2015 г. было зафиксировано 14 дефолтов, среди которых 11 обычных и 3 технических (табл. 4).

Рисунок 5 - Средневзвешенная доходность корпоративных облигаций[30]

|

Таблица 4 Данные по дефолтам по итогам I полугодия 2015 г. [31] |

|||

|

Вид обязательства |

Дефолт |

Технический дефолт |

Общий итог |

|

Купон |

б |

1 |

7 |

|

Оферта |

3 |

5 |

|

|

Погашение |

2 |

0 |

2 |

|

Общий итог |

11 |

3 |

14 |

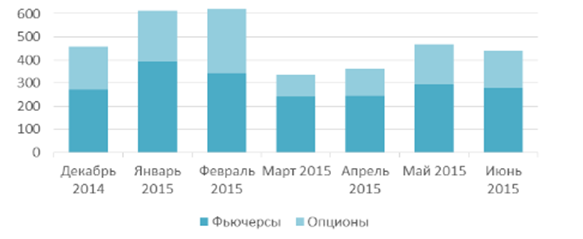

Совокупный объем срочных биржевых сделок в I полугодии 2015 г. на FORTS составил 34,38 трлн. руб., увеличившись на 34,4% по сравнению с аналогичным показателем 2014 г. (25,58 трлн. руб.) (рис. 6). При этом общее количество контрактов в I полугодии составило 143,12 млн. сделок. Общий объем торгов на срочном рынке Московской биржи (рынке FORTS) по итогам I полугодия 2015 г. составил 306,5 млрд. руб. из которых 297,29 млрд. руб. приходится на фьючерсы и 9,18 млрд. руб. - на опционы.

Рисунок 6 - Объем открытых позиций на рынке FORST за I полугодие 2015 г., млрд. руб.

Объем открытых позиций по опционам на конец 2 квартала 2015 г. составил 159,93 млрд. руб., увеличившись на 68,13% (по сравнению с 95,12 млрд. руб. в 1 квартале 2015 г.). Объем открытых позиций по фьючерсам во 2 квартале 2015 г. составил 280,13 млрд. руб., увеличившись на 16,11% по сравнению с аналогичным показателем на 1 квартал 2015 года. (241,36 млрд. руб.).

Для современной экономики характерно, что к основным эмитентам ценных бумаг относится государство. Государственный внутренний долг России, который выражен в государственных ценных бумагах РФ, номинальной стоимостью в валюте РФ, млрд. руб., представлен в таблице 5.

Таблица 5

Внутренний государственный долг РФ, выраженный в государственных ценных бумагах Российской Федерации, номинальная стоимость которых указана в валюте Российской Федерации, млрд. руб.[32]

|

Дата |

Вид долгового обязательства |

Итого |

||||||

|

БОФЗ |

ОФЗ-ПК |

ОФЗ-ПД |

ОФЗ-АД |

ГСО- ППС |

ГСО- ФПС |

ОВОЗ |

||

|

01.01. 2015 |

103.575 |

1 000.00 |

2 551.03 |

1 038.56 |

560.55 |

132 |

90 |

5 475.71 |

|

01.02. 2015 |

103.575 |

1 002.51 |

2 552.14 |

1 038.56 |

560.55 |

132 |

90 |

5 479.34 |

|

01.03. 2015 |

103.575 |

1 044.85 |

2 562.01 |

1 038.56 |

560.55 |

132 |

90 |

5 531.55 |

|

01.04. 2015 |

0 |

1 077.22 |

2 577.30 |

1 035.96 |

470.55 |

132 |

90 |

5 383.04 |

|

01.05. 2015 |

0 |

1 146.90 |

2 617.30 |

1 035.96 |

470.55 |

132 |

90 |

5 492.71 |

В январе и феврале 2015 г. существовала тенденция к росту государственного долга, но в марте 2015 г. произошло сокращение государственного долга на 148,52 млрд. руб. (таблица 6).

Таблица 6

Структура федерального внутреннего долга РФ,

выраженного в ценных бумагах, млрд. рублей по номиналу[33]

|

ГЦБ |

На 01.03.15 |

Изменение и месяц |

На |

|

01.04.15 |

|||

|

БОФЗ |

103.85 |

-103.58 |

0.00 |

|

ОФЗ-ПК |

1 044.85 |

32.37 |

1 077.22 |

|

ОФЗ-ПД |

2 562.01 |

15.29 |

2 577.30 |

|

ОФЗ-АД |

1 038.56 |

-2.60 |

1 035.96 |

|

ГСО-ППС |

560.55 |

-90.00 |

470.55 |

|

ГСО-ФПС |

132.00 |

0.00 |

132.00 |

|

ОВОЗ |

90.00 |

0.00 |

90.00 |

|

Итого |

5 531.55 |

-148.52 |

5 383.04 |

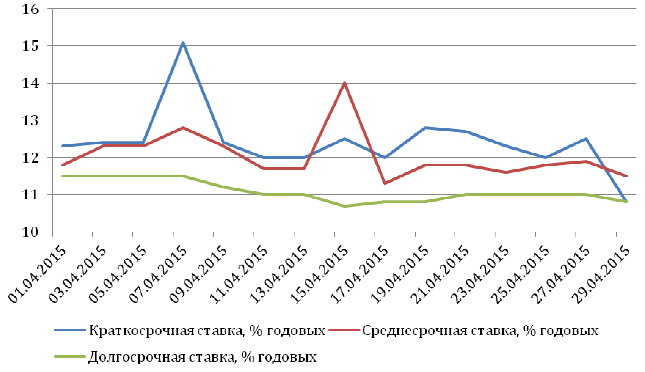

Данное сокращение вызвано, в первую очередь, погашением бескупонных ОФЗ, а также государственных сберегательных облигаций, имеющих постоянную процентную ставку купонного дохода (ГСО-ППС), в это время долг в ОФЗ с переменным купонным доходом (ОФЗ-ПК) и постоянным купонным доходом (ОФЗ-ПД) характеризуется увеличением. В апреле 2015 г. Минфин РФ провел 9 аукционов, связанных с размещением ценных бумаг, общая номинальная стоимость которых – 109 679,3 млн. руб. (в марте 2015 г. составляла 47 660,1 млн. руб.). По итогам проведения выручка составила 101 019,4 млн. руб. Средняя доходность равна 12,02%, тогда как в марте 2015 г. превышала 14% (показатель средней доходности 14,48%). Варьирование срока размещения в апреле 2015 г. составило от 973 до 4 676 дней со средним сроком в 2 080 дней. Апрель 2015 г. отличался продолжением тенденции к снижению доходности по краткосрочным ОФЗ (рисунок 10), начавшейся в марте 2015 г. со значительным снижением доходности по краткосрочным ОФЗ столкнулись в конце апреля 2015 г., параллельно снизилась ключевая ставка ЦБ РФ (средний уровень доходности по краткосрочным ОФЗ на 30 апреля составил 10,75%).

Рисунок 7 - Доходность по ОФЗ[34]

Кроме того, в апреле, если сравнивать с мартом 2015, были снижены ставки доходности по среднесрочным и долгосрочным ОФЗ. Средняя доходность по среднесрочным ОФЗ в марте достигла 12,72%, в апреле – 11,91%, по долгосрочным ОФЗ показатель марта – 12,06%, апреля – 11,06%. Средневзвешенная ставка по семидневным РЕПО в апреле 2015 г. достигла 14,18–14,26% (рисунок 11), что уступает уровням марта 2015 г., тогда изменения ставки колебались в диапазоне 14,37–15,78%. Также апрель 2015 г. отмечен тенденцией роста объема заключенных сделок: средний еженедельный объем сделок в апреле – 2 000 млрд. руб., а в марте 2015 г. это был показатель в 1 470 млрд.руб. (февраль – 1 345 млрд. руб.). Совокупная задолженность кредитных организаций перед Банком России по операциям РЕПО за апрель выросла на 13%, то есть с 2 017,8 млрд. руб. до 2 281,5 млрд. руб.

Относительно объемов торгов государственными облигациями можно сказать, что в апреле 2015 г. и апреле 2014 г. объемы торгов практически совпадали (тогда в марте 2015 г. зафиксировано снижение объема торгов государственными облигациями на 45% по сравнению с показателями марта 2014 г.) (таблица 7).

Рисунок 8 - Рынок РЕПО (7-дневные аукционы) [35]

Таблица 7

Объемы торгов облигациями на Московской бирже[36]

|

Год |

Месяц |

Месячный объем торгов государственными, корпоративными и муниципальными облигациями на Московской бирже, млрд. руб. |

|

|

Совокупный объем |

Государственные и |

||

|

2015 |

март |

673,4 |

270,7 |

|

апрель |

729,7 |

332,5 |

|

|

2014 |

март |

956,8 |

493,6 |

|

апрель |

759,4 |

322,4 |

|

На 1 апреля 2015 г. суммарный объем вторичного рынка рублевых муниципальных облигаций достиг 657,2 млрд. руб. (107 выпусков), что на 4% превышает объем вторичного рынка на начало апреля 2014 г. (632,3 млрд. руб. и 102 выпуска). В апреле 2015 г. размещен один новый выпуск рублевых муниципальных облигаций: эмитент – Томская область, объем – 5 млрд. руб., дат погашения – 18.12.2018 г., ставка купона – 8,75%, выплаты купона – 4 раза в год, показатель доходности первичного размещения – 9,04%.

В апреле 2014 г. не происходили размещения рублевых муниципальных облигаций. Размещения еврооблигаций субъектов РФ и муниципалитетов в апреле 2014 г. и 2015 г. тоже не было. В целом, первый квартал 2015 г. и апрель стали удачными для большинства отечественных активов: подорожание рубля к доллару – на 9%, прибавление индекса ММВБ к началу года – 17,63%, индекса РТС – 28,6%. Снижение коснулось ставок денежного рынка на фоне снижения ключевой ставки ЦБ (марте и апрель 2015 г.). Пик выплат внешней задолженности совпал с февралем-мартом 2015 г., ввиду чего регулятор (ЦБ) поднял ставки валютных заимствований в ЦБ к уровню 2014 г. (с конца марта 2015 г. со стороны ЦБ три раза подымались ставки валютного РЕПО и на конец апреля 2015 ставка возросла на 0,5 процентных пункта (п.п.) на неделю и на месяц, а также на 0,75 п.п. на полгода.

В конечном счете, рост ставок наблюдался до LIBOR +2 п.п. и LIBOR+2,5 п.п., соответственно. Имел место рост ставок рефинансирования и под залог валютных кредитов. В апреле 2015 г. это был такие показатели: LIBOR +2,5 п.п. на 28 дней и LIBOR +2,75 п.п. на 360 дней.

Таким образом, обобщая результаты проведенного исследования, выделим основные современные тенденции развития рынка ценных бумаг в России и сделаем выводы.

В 2013-1024 гг. экономика Россия столкнулась с новой волной финансового кризиса, проявившейся в девальвации национальной валюты, бегстве капитала и падении рынка ценных бумаг.

Российский рынок акций в 2014-2015 гг. упал под влиянием негативных внутренних и внешних факторов. Давление на рынок оказывают падающая нефть, снижение курса рубля, снижение кредитных рейтингов России, а также рост геополитических рисков из-за ситуации вокруг Украины.

В секторе корпоративных облигаций отмечается сокращение торговой активности игроков, а также снижение доходности облигаций.

Прогноз динамики рынка предполагает сохранение нестабильной ценовой картины в отсутствие видимых подвижек в геополитической ситуации. Инвесторы по-прежнему испытывают неопределенность в отношении перспектив российских инструментов. Кроме того, понижение суверенного рейтинга РФ до спекулятивного осложняет текущее положение корпоративных заемщиков. Перспективы экономического роста России серьезно ослабли, а гибкость денежно-кредитной политики стала более ограниченной, кардинально усложнив задачу развития рынка ценных бумаг.

Глава 3.Проблемы российского рынка ценных бумаг и перспективы развития его регулирования

Еще несколько лет назад российскому фондовому рынку были присущи такие проблемы как выпуск в обращение ценных бумаг без их государственной регистрации; деятельность на рынке ценных бумаг лиц без соответствующей лицензии профессионального участника рынка ценных бумаг; неправомерные отказы во внесение записей о переходе прав собственности или неправомерное внесение таких записей в реестр владельцев именных ценных бумаг специализированными регистраторами; осуществление операций с ценными бумагами без поручения их владельца или неосуществление таких операций при наличии поручения; нарушения установленных процедур корпоративного управления акционерными обществами; нарушения установленного порядка раскрытия информации эмитентами ценных бумаг и профессиональными участниками рынка ценных бумаг[37].

Часть вышеперечисленных проблем была решена во время преобразований российского финансового рынка проводимых ФСФР РФ до своей ликвидации, но некоторые из них остались и по сей день.

Можно выделить следующие проблемы, препятствующие становлению эффективной работы российского фондового рынка и касающиеся нормативной правовой базы, регулирующей различные аспекты деятельности по инвестированию:

− законодательство Российской Федерации не позволяет регулятору эффективно препятствовать использованию инсайдерской информации и манипулированию ценами на рынке ценных бумаг;

− не урегулированы вопросы, касающиеся проведения сделок с производными финансовыми инструментами, что мешает инвесторам хеджировать рыночные риски, связанные с проведением операций с ценными бумагами;

− регулирование процедуры эмиссии ценных бумаг, до принятия в конце 2007 г. поправок в законодательство РФ и нормативные акты, не позволяло осуществлять на российских торговых площадках первичные размещения акций по признанным в мире стандартам, следствием чего стало осуществление размещения с конца 2003 г. большей части сделок с российскими акциями на зарубежных фондовых биржах.

В настоящее время российский рынок ценных бумаг, к сожалению, не может быть обозначен в качестве значимого источника привлечения инвестиционных ресурсов, так как обеспечивает только 10% инвестиций, привлеченных в капитал российских предприятий и корпораций. Привлечение инвестиции на зарубежных фондовых рынках можно осуществить в большем объеме, по более низкой ставке и на долгосрочной основе. Российские финансово-кредитные институты не способны осуществлять долгосрочное финансирование реального сектора экономики в силу нехватки собственного капитала и слишком короткой пассивной базы. Поэтому значимым механизмом привлечения инвестиций может стать механизм фондового рынка, а в силу сложившейся структуры экономики основным инвестиционным инструментом могут являться корпоративные облигации.

Одной из причин обозначенной проблемы следует считать высокие риски и отсутствие доверия со стороны участников рынка: инвесторов, эмитентов, посредников. В России сохраняется идея пересмотра итогов приватизации 1990-х гг., реструктуризация естественных монополий практически остановилась. На микроуровне рейдерство, вероятность смены собственника или лишение права собственности также способствуют усилению негативного фона восприятия рынка ценных бумаг и его инструментов. Эти и другие проблемы негативно отражаются на «страновом риске».

Особое значение для российского фондового рынка и эффективности его функционирования имеет крайне низкий уровень корпоративного управления, кумовство в системе менеджмента корпораций, нарушение прав акционеров, манипулирование на рынке и использование инсайдерской информации. Еще большим негативным эффектом на стремление к инвестированию в инструменты рынка обладают: отсутствие практики выплаты дивидендов у большинства компаний и недооценка акций второго эшелона. Российский рынок ценных бумаг сильно зависит от динамики иностранных фондовых рынков, притока иностранного капитала и внешних биржевых факторов – цены на нефть и другое сырье. Финансовая революция на рынке капиталов западных стран привела к структурным изменениям. Появились новые финансовые и нефинансовые институты, а также механизмы, обеспечивающие движение финансовых активов[38].

Следует обратить внимание и на региональные фондовые рынки, функционирующие в качестве отдельных разрозненных элементов в различных субъектах РФ.

Необходимо отметить, что региональные рынки ценных бумаг носят повсеместно внебиржевой характер, что и является одной из наиболее неоднозначных проблем. Внебиржевой рынок характеризуется меньшей прозрачностью всех его участников (в том числе в части раскрытия информации), а также сравнительно более высокими рисками неисполнения или ненадлежащего исполнения сделок, мошенничества. Однако, превратить региональные фондовые рынки в исключительно биржевые невозможно и, более того, нецелесообразно[39].

В итоге, фондовый рынок, по-прежнему, следует воспринимать как сложную динамическую систему, весьма неустойчивую и подверженную кризисным процессам, являющуюся источником финансовой нестабильности, но требующую создания определенных институциональных условий, которые должны подготавливаться путем изменения архитектуры рынка ценных бумаг и устранением его сложившихся диспропорций.

Эксперты отмечают, что за первый год работы мегарегулятора серьезных недостатков не выявлено[40]. Однако с усилением централизации регулирования рынка и сосредоточением полномочий по контролю и надзору у одного органа (Банк России) необходимо развивать и механизм саморегулирования рынка. Одной из основных задач, стоящих перед мегарегулятором, очевидно является проработка и помощь в принятии закона о саморегулируемых организациях на финансовых рынках (далее – СРО). В настоящее время такой закон не принят, а правовое положение СРО нуждается в усилении. Представляется необходимым, например, установить обязательность участия СРО в процессе лицензирования и допуска новых участников на рынок. При этом акты СРО должны находиться в соответствии с актами мегарегулятора и дополнять их. Обязательное членство профессиональных участников финансовых рынков в СРО может оказать исключительное, положительное влияние на качество работы участников на рынке и на соответствие их деятельности предъявляемым требованиям.

Процесс создания мегарегулятора финансовых рынков в Российской Федерации еще далек от своего завершения. Окончательные итоги планируется подвести к 2018 г., когда закончится последний этап перехода к мегарегулированию. К тому моменту непосредственно мегарегулятору предстоит работа над определенным массивом законодательной и подзаконной базы.

В части подзаконного нормотворчества Банку России предстоит преодолеть переходный период и сформировать единые требования к процедуре эмиссии кредитных организаций и иных профессиональных участников рынка. Необходима работа в части уточнения требований к условиям аннулирования и приостановления действия выданных профессиональным участникам рынка ценных бумаг лицензий на осуществление деятельности. Этот вопрос не был разрешен ФСФР России должным образом (не существовало критериев для аннулирования и для приостановления действия лицензии), а потому груз принятия соответствующих решений ложится на правопреемника Службы.

Между тем участники рынка отмечают гибкость работы Банка России в качестве мегарегулятора. Ожидаемый перекос регулирования в сторону банковской практики не случился, а значит, у рынка в целом должна сохраниться позитивная тенденция. Как одно из удачных нововведений следует отметить Указание ЦБ РФ «О требованиях к собственным средствам профессиональных участников рынка ценных бумаг и управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов»[41], которое вступило в силу с 1 сентября 2014 г. Этим документом мегарегулятор снизил требования к минимальному размеру собственных средств ряда профессиональных участников рынка. При этом одно из условий применения сниженных требований — обязательное членство в СРО, что также является признаком положительной динамики в части усиления роли СРО и признания ее значимости Банком России.

Таким образом, можно сделать следующие выводы. Выбор Центрального Банка России и передача ему полномочий по регулированию и контролю в сфере финансовых рынков, то есть наделение его функциями мегарегулятора, пока можно признать относительно удачным. При этом положительным фактором является понимание Банком России необходимости работы над законодательной и подзаконной базой и усиления позиций саморегулируемых организаций профессиональных участников рынков.

Заключение

Рынок ценных бумаг - феномен, основанный на движении денежных средств, как капитала, которое (движение) оформляется посредством использования гражданско-правовых конструкций (договоров, соглашений), однако имеет общую публичную цель — финансовое оздоровление и эффективное функционирование рыночной экономики, осуществляемое в рамках и в строгом соответствии с законодательством РФ посредством использования специально создаваемых денежных фондов (страховых, кредитных, резервных, бюджетных) и выпуска ценных бумаг (государственных, муниципальных, корпоративных).

Рынок ценных бумаг может эффективно выполнять свои функции только при условии регулирования государством деятельности участников рынка ценных бумаг. Регулирование рынка ценных бумаг - упорядочение деятельности на

нем всех его участников и операций между ними со стороны организаций,

уполномоченных обществом на эти действия. Система регулирования рынка ценных бумаг включает в себя: государственные органы регулирования; законодательные нормы рынка ценных бумаг: саморегулирующиеся организации: этику; традиции и обычаи рынка. Государственное регулирование рынка ценных бумаг — это процесс воздействия на деятельность всех участников данного рынка в соответствии с определёнными государством принципами с целью упорядочения деятельности всех участников и организации эффективной инфраструктуры рынка.

В Российской Федерации мегарегулятором финансового рынка, сегментом которого является рынок ценных бумаг, является Центральный Банк России.

Выбор Центрального Банка России и передача ему полномочий по регулированию и контролю в сфере финансовых рынков, то есть наделение его функциями мегарегулятора, пока можно признать относительно удачным. При этом положительным фактором является понимание Банком России необходимости работы над законодательной и подзаконной базой и усиления позиций саморегулируемых организаций профессиональных участников рынков.

В 2013-1024 гг. экономика Россия столкнулась с новой волной финансового кризиса, проявившейся в девальвации национальной валюты, бегстве капитала и падении рынка ценных бумаг.

Российский рынок акций в 2014-2015 гг. упал под влиянием негативных внутренних и внешних факторов. Давление на рынок оказывают падающая нефть, снижение курса рубля, снижение кредитных рейтингов России, а также рост геополитических рисков из-за ситуации вокруг Украины.

В секторе корпоративных облигаций отмечается сокращение торговой активности игроков, а также снижение доходности облигаций.

Прогноз динамики рынка предполагает сохранение нестабильной ценовой картины в отсутствие видимых подвижек в геополитической ситуации. Инвесторы по-прежнему испытывают неопределенность в отношении перспектив российских инструментов. Кроме того, понижение суверенного рейтинга РФ до спекулятивного осложняет текущее положение корпоративных заемщиков. Перспективы экономического роста России серьезно ослабли, а гибкость денежно-кредитной политики стала более ограниченной, кардинально усложнив задачу развития рынка ценных бумаг.

Список литературы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 06.04.2015).

- Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 13.07.2015) «О рынке ценных бумаг».

- Федеральный закон от 11.11.2003 № 152-ФЗ (ред. от 21.12.2013) «Об ипотечных ценных бумагах».

- Федеральный закон от 05.03.1999 № 46-ФЗ (ред. от 23.07.2013) «О защите прав и законных интересов инвесторов на рынке ценных бумаг».

- Федеральный закон от 29.11.2001 № 156-ФЗ (ред. от 12.03.2014) «Об инвестиционных фондах» (с изм. и доп., вступ. в силу с 01.07.2014).

- Федеральный закон от 23.07.2013 № 251-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с передачей Центральному банку Российской Федерации полномочий по регулированию, контролю и надзору в сфере финансовых рынков».

- Указание ЦБ РФ от 21 июля 2014 г. № 3329-У «О требованиях к собственным средствам профессиональных участников рынка ценных бумаг и управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов».

- Белов В.А. Гражданское право. – М.: Юрайт, 2015.

- Борисов А. Большой экономический словарь. – М.: Книжный мир, 2010.

- Боровкова В. А. Рынок ценных бумаг. – М: Питер – 2013.

- Гафурова Г.Т. Государственное регулирование рынка ценных бумаг России в современных условиях // диссертация на соискание ученой степени кандидата экономических наук / Чувашский государственный университет им. И.Н. Ульянова. Казань, 2010.

- Геращенко Е. Госдевелоперы разлюбили Лондон // Коммерсант, 21 ноября 2014 г.

- Глазова Е.В. Предпринимательское право. - СПб.: Питер, 2010.

- Государственное регулирование рынка ценных бумаг в России и зарубежных финансовых центраъ // лекции спецкурса для магистрантов, обучающихся по направлению "Юриспруденция" (программа "Правовое регулирование рыночной экономики") / [С. А. Баев и др. ; отв. редакторы : Ю. К. Краснов, А. А. Александров] ; Московский гос. ин-т международных отношений (Ун-т) МИД России, Международный ин-т упр.. Москва, 2010.

- Елькова О., Ермаков А., Логинов В. Бизнес взял курс на деофшоризацию // Известия, 19 декабря 2013 г.

- Еремина А., Папченкова М., Серов М., Старинская Г. Трудности перевода // Ведомости, 11 ноября 2014 г.

- Звягинцева Н.А. Актуальные проблемы реформирования государственного регулирования рынка ценных бумаг Российской Федерации // Финансы и кредит. 2014. № 16 (592). С. 29-36.

- Зиниша О.С., Рындина И.В. Современные тенденции развития функционально-инструментального комплекса рынка финансовых услуг // Альманах современной науки и образования. – Тамбов: Грамота. 2012. № 1 (56). с. 140-141.

- Касьянов Р.А. Европейский опыт правового регулирования финансовых рынков и возможности его применения в России // Вестник МГИМО Университета. 2013. № 4 (31). С. 267-274.

- Кондратьев Д.Ю. Государственное регулирование российского рынка ценных бумаг в условиях финансовой глобализации // автореферат диссертации на соискание ученой степени кандидата экономических наук / Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации. Москва, 2011.

- Минлигареева С.А. Государственное регулирование рынка ценных бумаг в условиях реформирования структуры исполнительной власти // Вестник экономики, права и социологии. 2014. № 1. С. 31-35.

- Петров В. Мегарегулирование финансовых рынков Российской Федерации (правовые аспекты и первые итоги функционирования мегарегулятора). [Электронный ресурс]. Режим доступа: http://www.vegaslex.ru.

- Пластинин Р.В. Государственное регулирование на рынке ценных бумаг // Управленческое консультирование. 2014. № 4 (64). С. 197-203.

- Покачалова Е.В. Организация рынка ценных бумаг как предмет регулирования финансового права: законодательные и доктринальные подходы. Институциональные проблемы современного финансового права: сб. Саратов, СГАП. 2011.

- Пучкина Е.С., Чернявский Р.Ю. Проблемы развития регионального рынка ценных бумаг // Экономика и социум. 2014. № 2. – С.22.

- Российская экономика в 2014 году. Тенденции и перспективы. (Вып. 36) / [В. Мау и др.; под ред. Синельникова-Мурылева С.Г. (гл. ред.), Радыгина А.Д.]; Ин-т экон. политики им. Е.Т. Гайдара. – Москва: Изд-во Ин-та Гайдара, 2015.

- Рындина И.В., Нгуен Ч.Т. Система инфорсмента российского фондового рынка: проблемы и тенденции // Сборник научных трудов Sworld. 2010. Т. 13. № 1. С. 39-40.

- Современный финансово-кредитный словарь. [Электронный ресурс]. Режим доступа: http://www.rubricon.com/ifc_1.asp.

- Суханов Е. Российское гражданское право. – М.: Инфра-М, 2014.

- Таранникова А.Л. Мегарегулирование как ответ на вызовы глобализации // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. 2014. № 2 (27). С. 235-240.

- Хохлов В.А. Российское предпринимательское право. – М.: РИОР, 2014.

- Эмирсултанова Э.Э. Регулирование и контроль рынка ценных бумаг (финансово-правовой аспект): автореф. дис. ... канд. юр. наук: 12.00.14. - M, 2010.

- ЦБ РФ: cbr.ru.

- О текущей ситуации в экономике Российской Федерации по итогам первого полугодия 2015 г. [Электронный ресурс]. Режим доступа: http://economy.gov.ru/wps/wcm/connect

- Отчетность Министерства финансов РФ. [Электронный ресурс]. Режим доступа: http://www.minfin.ru

-

Белов В.А. Гражданское право. – М.: Юрайт, 2015. С. 291. ↑

-

Эмирсултанова Э.Э. Регулирование и контроль рынка ценных бумаг (финансово-правовой аспект): автореф. дис. ... канд. юр. наук: 12.00.14. - M, 2010. – С. 55. ↑

-

Эмирсултанова Э.Э. Регулирование и контроль рынка ценных бумаг (финансово-правовой аспект): автореф. дис. ... канд. юр. наук: 12.00.14. - M, 2010. ↑

-

Покачалова Е.В. Организация рынка ценных бумаг как предмет регулирования финансового права: законодательные и доктринальные подходы. Институциональные проблемы современного финансового права: сб. Саратов, СГАП. 2011. – С. 45. ↑

-

Боровкова В. А. Рынок ценных бумаг. – М: Питер – 2013. – С. 40. ↑

-

Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 13.07.2015) «О рынке ценных бумаг». ↑

-

Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 13.07.2015) «О рынке ценных бумаг». ↑

-

Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 06.04.2015) «О рынке ценных бумаг». ↑

-

Пластинин Р.В. Государственное регулирование на рынке ценных бумаг // Управленческое консультирование. 2014. № 4 (64). С. 197-203. ↑

-

Минлигареева С.А. Государственное регулирование рынка ценных бумаг в условиях реформирования структуры исполнительной власти // Вестник экономики, права и социологии. 2014. № 1. С. 31-35. ↑

-

Пластинин Р.В. Государственное регулирование на рынке ценных бумаг // Управленческое консультирование. 2014. № 4 (64). С. 197-203. ↑

-

Звягинцева Н.А. Актуальные проблемы реформирования государственного регулирования рынка ценных бумаг Российской Федерации // Финансы и кредит. 2014. № 16 (592). С. 29-36. ↑

-

Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 06.04.2015) «О рынке ценных бумаг». ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 06.04.2015). ↑

-

Федеральный закон от 11.11.2003 № 152-ФЗ (ред. от 21.12.2013) «Об ипотечных ценных бумагах». ↑

-

Федеральный закон от 05.03.1999 № 46-ФЗ (ред. от 23.07.2013) «О защите прав и законных интересов инвесторов на рынке ценных бумаг». ↑

-

Федеральный закон от 29.11.2001 № 156-ФЗ (ред. от 12.03.2014) «Об инвестиционных фондах» (с изм. и доп., вступ. в силу с 01.07.2014). ↑

-

Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 06.04.2015) «О рынке ценных бумаг». ↑

-

Российская экономика в 2014 году. Тенденции и перспективы. (Вып. 36) / [В. Мау и др.; под ред. Синельникова-Мурылева С.Г. (гл. ред.), Радыгина А.Д.]; Ин-т экон. политики им. Е.Т. Гайдара. – Москва: Изд-во Ин-та Гайдара, 2015. – С. 95. ↑

-

ЦБ РФ: cbr.ru. ↑

-

Елькова О., Ермаков А., Логинов В. Бизнес взял курс на деофшоризацию // Известия, 19 декабря 2013 г. ↑

-

Геращенко Е. Госдевелоперы разлюбили Лондон // Коммерсант, 21 ноября 2014 г. ↑

-

Еремина А., Папченкова М., Серов М., Старинская Г. Трудности перевода // Ведомости, 11 ноября 2014 г. ↑

-

О текущей ситуации в экономике Российской Федерации по итогам первого полугодия 2015 г. [Электронный ресурс]. Режим доступа: http://economy.gov.ru/wps/wcm/connect ↑

-

ЦБ РФ: cbr.ru. ↑

-

ЦБ РФ: cbr.ru. ↑

-

ЦБ РФ: cbr.ru. ↑

-

О текущей ситуации в экономике Российской Федерации по итогам первого полугодия 2015 г. [Электронный ресурс]. Режим доступа: http://economy.gov.ru/wps/wcm/connect ↑

-

О текущей ситуации в экономике Российской Федерации по итогам первого полугодия 2015 г. [Электронный ресурс]. Режим доступа: http://economy.gov.ru/wps/wcm/connect ↑

-

ЦБ РФ: cbr.ru. ↑

-

О текущей ситуации в экономике Российской Федерации по итогам первого полугодия 2015 г. [Электронный ресурс]. Режим доступа: http://economy.gov.ru/wps/wcm/connect ↑

-

Отчетность Министерства финансов РФ. [Электронный ресурс]. Режим доступа:

http://www.minfin.ru. ↑

-

Отчетность Министерства финансов РФ. Электронный ресурс. Режим доступа:

http://www.minfin.ru. ↑

-

ЦБ РФ: cbr.ru. ↑

-

ЦБ РФ: cbr.ru. ↑

-

ЦБ РФ: cbr.ru. ↑

-

Рындина И.В., Нгуен Ч.Т. Система инфорсмента российского фондового рынка: проблемы и тенденции // Сборник научных трудов Sworld. 2010. Т. 13. № 1. С. 39-40. ↑

-

Зиниша О.С., Рындина И.В. Современные тенденции развития функционально-инструментального комплекса рынка финансовых услуг // Альманах современной науки и образования. – Тамбов: Грамота. 2012. № 1 (56). с. 140-141. ↑

-

Пучкина Е.С., Чернявский Р.Ю. Проблемы развития регионального рынка ценных бумаг // Экономика и социум. 2014. № 2. – С.22. ↑

-

Петров В. Мегарегулирование финансовых рынков Российской Федерации (правовые аспекты и первые итоги функционирования мегарегулятора). [Электронный ресурс]. Режим доступа: http://www.vegaslex.ru/analitics/publishing/79569/ ↑

-

Указание ЦБ РФ от 21 июля 2014 г. № 3329-У «О требованиях к собственным средствам профессиональных участников рынка ценных бумаг и управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов». ↑

- Оборотные активы предприятия: понятие, сущность, источники формирования

- Управление формированием себестоимости продукции, работ, услуг.

- Процедура разработки и внедрения стандартов сервиса

- Правовые отношения – особый вид общественных отношений.

- Корпоративная культура в организации (на примере OOO «Юлианна»)

- Теоретические основы современного банковского маркетинга

- Рассмотрение видов стажа в российском законодательстве

- Юридическая ответственность (Основания (условия) возникновения юридической ответственности)

- Бренд как конкурентное преимущество компании (Сравнение бренда и торговой марки компании)

- Учет и анализ в бухгалтерии

- «Международные стандарты гостиничного обслуживания»

- Рассмотрение теоретических аспектов изучения корпоративной культуры