Рынок ценных бумаг (Актуальные проблемы рынка ценных бумаг)

Содержание:

Введение

Актуальность. Рынок ценных бумаг является важной составляющей любой рыночной экономики. Деятельность на этом рынке сопряжена с высокими рисками, следовательно, выбор способа его регулирования, главной задачей которого должно быть обеспечение финансовой безопасности всех участников рынка ценных бумаг, является фундаментальным вопросом.

В наше время в России регулирование рынка ценных бумаг сочетает государственное регулирование и саморегулирование. Последнее осуществляется через саморегулируемые организации, представляющие собой добровольные объединения профессиональных участников рынка, которые обладают относительной автономией, но не имеют существенных властных полномочий. Тем не менее, саморегулирование имеет ряд преимуществ перед государственным регулированием, таких как, например, профессионализм, доверие между «регулируемыми» и «регулирующими», быстрота реагирования на изменения на рынке и своевременное приспосабливание под них стандартов и правил профессиональной деятельности, быстрота привлечения нарушителей к дисциплинарной ответственности. Положительными эффектами саморегулирования являются снятие нагрузки с государственного бюджета, повышение эффективности государственного контроля и снижение уровня коррупции за счет сокращения числа подконтрольных лиц.

Объект исследования:

- предпринимательские правоотношения, возникающие в связи с материальной деятельностью рынка ценных бумаг вообще, и ее участник отдельно.

Предметом работы стали, следующие элементы:

- закрепленные в законодательстве правила действия на рынке ценных бумаг;

- теоретические исследования со ссылками на практику, удостоверяющие факт наличия положительных и отрицательных процессов на рынке ценных бумаг.

Цель работы. Краткое описание и приведение общих выводов по проблеме рынка ценных бумаг, через описание определения, структуры, субъектов и иных акторов РЦБ.

Задачи курсовой работы. Представить несколько определений рынка ценных бумаг с учетом методов объективности и плюрализма мнений. Свойства рынка ценных бумаг как предпринимательской активной структуры. Деятельность предпринимательского типа на рынке ценных бумаг. Значение рынка ценных бумаг для российской правовой и предпринимательской действительности.

Степень разработанности темы. Литература, использованная в работе, представлена трудами следующих авторов:

- В.К. Андреев, В.С. Анохин и др. – общие данные по рынку ценных бумаг;

- А.М. Багдасарян, Е.Ю. Горюнова и др. – специализированный суженный подход к вопросам рынка ценных бумаг.

Структура работы соответствует перечню метод. обеспечения.

1. Рынок ценных бумаг

1.1 Понятие рынка ценных бумаг

Рынок ценных бумаг - это совокупность экономических и юридических отношений, связанных с выпуском и обращением ценных бумаг.

В первой части Гражданского кодекса РФ дано определение: Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

О.А. Беляева утверждает, что рынок ценных бумаг играет важную роль как инвестиционный сегмент экономическо-правовой системы государства. Развитый рынок ценных бумаг способен обеспечить эффективное перераспределение капитала в рамках экономической системы, формирует материальную основу экономического роста и играет определяющую роль в расширенном воспроизводстве общественного производства. Рынок ценных бумаг является основным инструментом трансформации финансовых ресурсов субъектов предпринимательской деятельности в инвестиции и дает возможность привлечь на устойчивой и долгосрочной экономической основе финансовые ресурсы в реальный сектор экономики. Эффективность функционирования рынка ценных бумаг и выполнения им своих важных функций зависит от качества его правового регулирования.[1]

Отдавая должное научным наработкам отечественных и зарубежных ученых в исследовании развития и функционирования рынка ценных бумаг, следует отметить, что некоторые вопросы не нашли своего решения или остаются дискуссионными, а именно:

- к определению сущности и структуры правового потенциала рынка ценных бумаг, влияния социально-экономических факторов на его формирование, механизмов использования правовых ресурсов рынка ценных бумаг с целью инвестирования их в реальный сектор для возможности практиковать предпринимательскую деятельность.

Таким образом, целью любого рода регулирования является исследование сущности и структуры регулятивно-правового потенциала рынка ценных бумаг, особенностей его формирования и реализации.

По мнению И.Д. Макарова объективным условием функционирования и развития рынка ценных бумаг является его правовой потенциал. Ученые-правоведы достаточно широко используют в своих работах термины «потенциал», «правовой потенциал», «регулятивный потенциал», «предпринимательский потенциал», и тому подобное. Но содержание «потенциала» имеет свои особенности в разных разделах гражданско-правовой и предпринимательской науки и областях практической деятельности.

Термин «потенциал» происходит от латинского слова «potentio» и в переводе означает «сила». В широком смысле потенциал означает возможности, имеющиеся силы, совокупность средств, которые могут быть использованы, или уровень мощности в любом смысле, необходимый для чего.

В научной литературе понятие «потенциал» рассматривается всего в двух аспектах. С одной стороны, как источника, средства, запасы, которые есть в наличии, могут быть мобилизованы и приведены в действие, а также использованы для достижения определенной цели, решения какой-либо задачи. А с другой - как возможности отдельного лица, общества, государства в определенной сфере.[2]

Таким образом, потенциал - это возможности объекта функционирования рационально использовать все виды ресурсов для достижения поставленных целей с учетом факторов влияния на данный процесс. В общем, потенциал объединяет в себе как пространственные, так и временные характеристики, концентрирует одновременно три уровня связей и отношений: во-первых, он отражает прошлое, т.е. совокупность свойств, накопленных системой в процессе ее становления и таких, которые предопределяют возможность к ее функционированию и развитию. В этом смысле понятие «потенциал» фактически принимает значение понятия «ресурсы». Во-вторых, он характеризует уровень практического применения и использования имеющихся возможностей. Это обеспечивает разграничение его реализованных и нереализованных возможностей. В этой своей функции понятия «потенциал» частично совпадает с понятием «резервы». В-третьих, он ориентируется на развитие (на будущее). Будучи единством устойчивого и изменчивого состояний, потенциал содержит элементы будущего развития. Уровень потенциала обусловлен тесным взаимодействием всех трех перечисленных характеристик, и отличает его от таких понятий как «ресурсы» и «резервы».[3]

А.С. Селивановский указывает, что большинство публикаций по теории потенциала посвящено рассмотрению сущности регулировочного потенциала, где регулятором выступают нормативно-правовые акты. Раскрывая содержание регуляторно-правового потенциала, ученые определяют, что:

- во-первых, правовой потенциал - это совокупность различных ресурсов, задействованных и незадействованных по определенным причинам в процесс регулирования, но должны участвовать в нем;

во-вторых - возможности органов государства использовать правовой ресурс для купирования максимального объема пустот в деятельности системы обращения ценных бумаг. Т.е. возможности правительства и законодательных органов в деле управления системой, пулом (союзом) и отдельно взятыми фондами и биржами где обращаются ценные бумаги.

Таким образом, регулятивно-правовой потенциал можно определить как совокупность возможностей субъектов предпринимательской деятельности к оптимальному формированию и использованию имеющихся ресурсов в процессе частных отношений с целью удовлетворения своих потребностей на рынке ценных бумаг за счет их «эмитирования».

Таким образом, в данном случае потенциал представляет собой сложную предпринимательско-правовую систему, формируемую на уровне предпринимателей, предприятий, государства и создает общий регулятивный потенциал рынка ценных бумаг с целью извлечения прибыли без нарушения прав и свобод его участников.

Что касается понятия «рынок ценных бумаг», то в отечественной литературе его рассматривают как составную часть экономического потенциала. Так, с точки зрения теории и практики правового регулирования получаем, что потенциал рынка ценных бумаг – это узаконенная сила его участников направленная на размещение ресурсов в лице ценных бумаг для реализации объективных и субъективных потребностей идейного и материального характера.

В научных публикациях отечественных правоведов термин «рынок ценных бумаг» часто отождествляют с понятием «фондовый рынок» и используют как его синоним. Ценные бумаги и рынок ценных бумаг - это одновременно и результат, и условие функционирования экономики страны: оба эти понятия оценивают уровень возможности социально экономического развития страны.[4] Но между ними есть существенные отличия из-за разной их сущность и структуру. Так, рынок ценных бумаг - это фонды денежных средств, созданные в процессе формирования, распределения, перераспределения и использования ценных бумаг государственного и иного происхождения, а ценные бумаги – это ресурс посредством которого работает рынок ценных бумаг, т.е. для оборота которых он и был создан.

К сожалению, приходится констатировать, что соотношение ценных бумаг и рынка ценных бумаг – это спор о том, что раньше было, яйцо или курица? С момента появления ценных бумаг – они стали вещью в себе, как мера стоимости, в которую можно и следует совершать вложения, рынок ценных бумаг как место оборота ценных бумаг является производным фондового рынка, где ценные бумаги собственно обретают ценность. Из сказанного следует, что взаимозависимость присутствует, и она носит явнее не декларативный характер.

1.2. Государственное регулирование рынка ценных бумаг

Значение государственного регулирования экономических отношений на современном этапе трудно переоценить. Стоит хотя бы вспомнить недавние проблемы на финансовых рынках запада, которые захлестнули большинство достаточно сильных экономик мира и выразились в финансовом кризисе, обусловленном во многом отрывом финансового сектора от реальной экономики, надуванием "мыльного пузыря" на рынке ипотечных ценных бумаг и производных финансовых инструментов (свопов). Такая ситуация во многом стала следствием ослабления контроля государства за рыночными процессами, снижением государственного воздействия в этой сфере, ослабления контроля за эмиссией производных финансовых инструментов, за финансовым состоянием участников рынка ценных бумаг.[5]

Сейчас всем становится ясно: государственное регулирование финансового рынка (в том числе рынка ценных бумаг) - одно из важнейших направлений государственной политики.

Система государственного регулирования рынка ценных бумаг включает в себя определенную государством политику в данной сфере, установленные этой политикой принципы, методы, способы регулирования, систему регулирующих органов, их компетенцию и порядок взаимоотношений друг с другом.

Объектом государственного регулирования, по мнению Т.Ф. Мухаметшина, являются участники рынка ценных бумаг - инвесторы, эмитенты, профессиональные участники и их деятельность. Эта деятельность очень разнообразна по своим формам и видам, территориальному осуществлению, однако есть общее, что позволяет включить ее в сферу государственного регулирования рынка ценных бумаг: она связана с таким специфическим объектом, как ценная бумага.

Государством в целях обеспечения выполнения задач регулирования рынка ценных бумаг определены такие направления, как:

- организация деятельности рынка ценных бумаг и его субъектов;

- использование экономических рычагов регулирования рынка ценных бумаг;

- осуществление властных функций в сфере рынка ценных бумаг.

Государство определяет развитие фондового рынка. Оно является одновременно и эмитентом, и инвестором, выполняя при этом свойственные ему социальные функции.

Интересы государства в сфере регулирования фондового рынка вполне объяснимы и понятны. Государственное регулирование рынка ценных бумаг направлено на защиту собственных экономических интересов на этом рынке, обеспечение прав и интересов инвесторов, а также установление единообразных унифицированных правил поведения на рынке ценных бумаг для его участников.[6]

Все же некоторые исследователи видят роль государственного вмешательства в рыночный сектор более конкретно. По мнению В.К .Андреев, "на рынке ценных бумаг основная задача государства... сводится к следующему: организовать фондовый рынок таким образом, чтобы он был максимально прозрачным, установив одновременно жесткие меры ответственности для тех участников, которые не соблюдают порядок раскрытия информации о ценных бумагах". При этом "для реализации указанной задачи государство и должно осуществлять регулирование рынка ценных бумаг, сочетая императивные методы регулирования с диспозитивными".

Государственное регулирование состоит и в правоприменении, т.е. во вмешательстве в отношения участников рынка, если они выходят за рамки правового.

Во всех странах, в том числе в России, регулирование рынка ценных бумаг осуществляется по двум основным направлениям:

- регулирование фондового рынка посредством созданной специальной системы уполномоченных государственных органов и должностных лиц и предоставление рынку ценных бумаг возможности решать некоторые свои проблемы на основе самоуправления, т.е. саморегулирование рынка. Отдельные ученые-юристы определяют эти два направления как две самостоятельные формы регулирования рынка ценных бумаг.

В литературе выделяют отдельные сложившиеся модели регулирования рынка ценных бумаг. Причем критерием разделения является признак специализации выполнения функции регулирования.[7]

А.В. Габов, руководствуясь выделенным критерием, предлагает возможным вести речь:

- о комплексном (интегрированном) регулировании, заключающемся в отсутствии специального ведомства, которое специализируется на регулировании исключительно рынка ценных бумаг и возложении функций регулирования рынка на органы с более широкой компетенцией (например, министерство финансов, национальный (центральный) банк или специализированное агентство по регулированию финансовых рынков);

- о централизованном (специализированном) регулировании, предусматривающем наличие специализированного государственного ведомства, в задачу которого входит регулирование отношений в сфере рынка ценных бумаг. Классический пример такого регулирования - США, где соответствующие функции выполняются Комиссией по ценным бумагам и биржам (Securities and Exchange Commission);

- о децентрализованном регулировании, предполагающем наличие специализированного ведомства, с сохранением регулирующих полномочий у иных регуляторов или наличие нескольких регулирующих органов одновременно (пример такого регулирования в силу своего государственного устройства представляет Канада).[8]

1.3. Значение рынка ценных бумаг

Правовое значение рынка ценных бумаг может рассматриваться как возможность возобновляемого процесса, через который имеющиеся на данном рынке денежные средства, могут быть использованы для инвестирования, сами денежные средства могут быть получены участниками рынка посредством оборота ценных бумаг.

С точки зрения В.С. Анохина, рынок ценных бумаг в процессе осуществления своей деятельности (реализации) отождествляется с ценными бумагами, которые находятся в обращении на рынке ценных бумаг и, перераспределяясь через его механизм, могут быть использованы на различные цели инвесторов.

Регулятивным капиталом предпринимательской деятельности на рынке ценных бумаг могут также выступать средства субъектов экономики, которые при благоприятных условиях могут быть привлечены через рынок ценных бумаг в восстановительный процесс.

Регулятивные возможности рынка ценных бумаг включает воздействие на ценные бумаги, включая совокупность финансовых ресурсов, экономических субъектов, формирующих и могущих формировать спрос на ценные бумаги.

Практика предпринимательской деятельности определяет финансовый потенциал рынка ценных бумаг как совокупность денежных средств субъектов экономики, которые направлены и могут быть направлены на рынок ценных бумаг с целью их эффективного использования для достижения определенных инвесторами целей. Предппринимательский потенциал рынка ценных бумаг позволяет раскрыть противоречие между высвобождением денег в круговороте капитала и необходимости их использования в реальном секторе экономики с помощью фондовых инструментов.[9]

Основными характерными признаками предпринимательских возможностей рынка ценных бумаг являются:

- выступает в роли материальной основы обеспечения стабильной динамики развития рынка ценных бумаг;

- дает объективную возможность в деле наращивание оборотоспособности эмитируемых бумаг, это достигается путем обеспечения благоприятных условий для привлечения денежных средств субъектов экономики в различные инструменты рынка ценных бумаг;

- величина регулятивных возможностей рынка ценных бумаг влияет на уровень его конкурентоспособности среди других сегментов финансового рынка; очевидно, чем больше эта величина, тем лучше предпосылки для успешной финансовой деятельности с ценными бумагами. И, наоборот, от уровня конкурентоспособности рынка ценных бумаг зависит объем привлеченных им финансовых ресурсов, то есть величина его финансового оборота;

- исполнение регулятивных функций на рынке ценных бумаг осуществляется не только в процессе аккумулирования финансовых ресурсов на рынке ценных бумаг, но и при использовании данных ресурсов для дальнейшего их инвестирования;

- результатом реализации возможностей рынка ценных бумаг является удовлетворение покупательского спроса инвесторов на ценные бумаги, а также удовлетворение спроса заемщиков на денежные средства; привлечение ценных бумаг в обращение и дальнейшее их переход в сферу инвестирования.[10]

Исходя из правовой (предпринимательской) сущности рынка ценных бумаг и его основных признаков, можно утверждать, что он играет определяющую роль в повышении уровня развития российской экономики и его конкурентоспособности.

Целенаправленность рынка ценных бумаг по мнению В.К, Андреева заключается в создании условий и обеспечении полного и быстрого переливания сбережений в инвестиции по цене, которая удовлетворяла бы и инвесторов, и эмитентов. На рынке ценных бумаг аккумулируются денежные накопления предприятий, частных лиц, государства, кредитно-финансовых институтов, формируя его предпринимательскую предрасположенность, направляемой в дальнейшем на производственное и непроизводственное использование этих средств.

Значение объективных и субъективных свойств рынка ценных бумаг состоит из следующих частей:

- Во-первых, включает в себя денежные средства субъектов экономики, направленные на рынке ценных бумаг и вложенные в его инструменты - это реализованный или имеющийся экономико-правовой смысл оборота;

- Во-вторых, денежные средства, которые при наличии определенных благоприятных условий, в условиях повышения эффективности функционирования рынка ценных бумаг, могут быть направлены на данный рынок - нереализованный или неиспользованный потенциал.[11]

Предпринимательская привлекательность рынка ценных бумаг формируется за счет направления сбережений субъектов экономики на рынок ценных бумаг. Риски минимизируются за счет предварительного ввода определенных правил, как общефедеральных, так и непосредственно характеризующие отдельно взятый рынок ценных бумаг.

2. Актуальные проблемы рынка ценных бумаг

2.1. Микрофинансовая и саморегулирующаяся организация как один из субъектов рынка ценных бумаг

Микрофинансовая организация вправе работать на фондовом рынке через брокера, если она не ведет профессиональной деятельности на рынке ценных бумаг.

Е.Ю. Горюнова указывает, что микрофинансовая организация - юридическое лицо, зарегистрированное в форме фонда, автономной некоммерческой организации, учреждения (за исключением казенного учреждения), некоммерческого партнерства, хозяйственного общества или товарищества, осуществляющее микрофинансовую деятельность и внесенное в государственный реестр микрофинансовых организаций в порядке, предусмотренном Федеральным законом от 02.07.2010 N 151-ФЗ "О микрофинансовой деятельности и микрофинансовых организациях" (далее - Закон N 151-ФЗ) (п. 2 ч. 1 ст. 2 Закона N 151-ФЗ).

Микрофинансовая организация, согласно п. 7 ст. 12 Закона N 151-ФЗ, не вправе осуществлять любые виды профессиональной деятельности на рынке ценных бумаг.[12]

Виды профессиональной деятельности на рынке ценных бумаг перечислены в гл. 2 Федерального закона от 22.04.1996 N 39-ФЗ "О рынке ценных бумаг" (далее - Закон N 39-ФЗ). Согласно ст. 2 Закона N 39-ФЗ профессиональные участники рынка ценных бумаг - юридические лица, которые осуществляют виды деятельности, указанные в ст. ст. 3 - 5, 7 и 8 Закона N 39-ФЗ, а именно:

брокерскую деятельность (ст. 3 Закона N 39-ФЗ);

дилерскую деятельность (ст. 4 Закона N 39-ФЗ);

деятельность по управлению ценными бумагами (ст. 5 Закона N 39-ФЗ);

депозитарную деятельность (ст. 7 Закона N 39-ФЗ);

деятельность по ведению реестра владельцев ценных бумаг (ст. 8 Закона N 39-ФЗ).

Таким образом, для решения вопроса о правомерности ведения деятельности на рынке ценных бумаг микрофинансовой организацией правовое значение имеет не ведение дел через брокера, а характер деятельности самой МФО.

Соответственно, микрофинансовая организация вправе работать на рынке ценных бумаг через брокера, если она не ведет профессиональной деятельности на рынке ценных бумаг, то есть не занимается ни одним из видов деятельности, перечисленных в ст. ст. 3 - 5, 7 и 8 Закона N 39-ФЗ.

Понятие саморегулируемой организации профессиональных участников рынка ценных бумаг следует рассматривать в узком и широком смыслах. В первом случае под саморегулируемыми организациями понимаются только некоммерческие организации, которые соответствуют требованиям Федерального закона «О рынке ценных бумаг» 1996 года, и которым выданы разрешения на осуществление деятельности в качестве саморегулируемых.[13]

А.С. Селивановский указывает, что во втором случае любая некоммерческая корпоративная организация, созданная для:

- координации деятельности своих членов через разработку и установление стандартов и правил указанной деятельности и контроль за их соблюдением, совокупность целей и функций которой позволяют отграничить ее от других организаций, построенных на началах саморегулирования, но незарегистрированная в установленном законом порядке в качестве саморегулируемой, по сути, является саморегулируемой организацией.

Саморегулирование на российском рынке ценных бумаг не должно реализовываться исключительно через деятельность определенных организационно-правовых форм саморегулируемой организации, регламентированных Федеральным законом «О саморегулируемых организациях» 2007 года и Федеральным законом «О рынке ценных бумаг» 1996 года. Одной из альтернатив осуществления института саморегулирования может стать деятельность совета. Этот орган, состоит из назначаемых и избираемых членов, а именно:

– представителей общественности и рынка, который создается по аналогии с американской моделью саморегулируемой организации MSRB. В его функции входит, занимается исключительно разработкой и установлением стандартов и правил профессиональной деятельности, регулируемых лиц и финансируется за счет взносов этих лиц, в то время как обеспечение соблюдения указанных стандартов и правил и наложение дисциплинарных взысканий входит в круг обязанностей других регуляторов.

Некоммерческая организация является наиболее оптимальным видом юридического лица для саморегулируемой организации, создаваемой на рынке ценных бумаг. Американский опыт саморегулирования на рынке ценных бумаг демонстрирует отрицательное влияние коммерциализации деятельности биржевых саморегулируемых организаций на деятельность профессиональных участников рынка, в результате чего национальные фондовые биржи стараются передавать свои определенные функции по регулированию деятельности членов небиржевой некоммерческой саморегулируемой организации FINRA.[14]

Введение обязательного членства в саморегулируемой организации для профессионального участника рынка ценных бумаг в России при определенных условиях может оказаться пагубным не только для профессиональных участников рынка, но и для их клиентов. Кроме того, В.В. Пиляев утверждает, что это отрицательно будет влиять и на само государство, особенно при сохранении лицензирования профессиональной деятельности на рынке, что может проявляться в виде дополнительных затрат вследствие двойного контроля, вступления в сговор, купли-продажи членства, установления барьеров для входа на рынок.

В случае сокращения количества саморегулируемых организаций одного вида до трех и введения обязательного членства в них может существенно повыситься риск монополизации рынка ценных бумаг.[15]

Огосударствление саморегулируемых организаций профессиональных участников рынка ценных бумаг (инициирование и одобрение нормотворчества саморегулируемых организаций регулятором рынка, назначение им руководителей саморегулируемых организаций и пр.) сведет на нет выгоды от такого процесса из-за потери преимуществ саморегулирования – минимального бюрократизма; снятия нагрузки с 13 государственного бюджета, повышения эффективности государственного контроля и снижения уровня коррупции за счет сокращения числа подконтрольных лиц;

профессионализма с опытом и владением актуальной рыночной информацией;

способности к быстрому реагированию на изменения на рынке и своевременного приспосабливания под них стандартов и правил профессиональной деятельности, способности к быстрому привлечению нарушителей к дисциплинарной ответственности;

доверия между «регулируемыми» и «регулирующими» (лица, участвующие в разработке стандартов и правил, охотнее их соблюдают); регулирования и контроля безотносительно к государственным границам. Трансформация саморегулируемых организаций, которые изначально не были созданы для осуществления государственных полномочий, в государственные организации уничтожит их уникальные свойства.

Саморегулирование деятельности профессиональных участников рынка ценных бумаг не требует чрезмерного законодательного регулирования, а совершенствование такого регулирования не нуждается в принятии общего закона о саморегулируемых организациях в сфере финансовых рынков и должно проводиться на уровне специальных законов. Деятельность субъектов финансовых рынков слишком разнообразна (например, деятельность брокеров и сельскохозяйственных кредитных потребительских кооперативов), чтобы устанавливать общие требования к ее стандартам и правилам. Полномочия регулятора рынка ценных бумаг в отношении саморегулируемых организаций, напротив, необходимо четко и подробно регламентировать, чтобы избежать видимости свободы саморегулирования на уровне закона, в то время как на подзаконном уровне регулятор рынка своими нормативными актами превращает организации частного сектора в кавизи-государственные.[16]

Анализируя деятельность участников рынка ценных бумаг, Г.А. Трофимов предложил следующее:

- Необходимо дополнить статью 50 Федерального закона «О рынке ценных бумаг» 1996 года общими минимальными требованиями к содержанию стандартов и правил саморегулируемой организации, а также установить обязанность саморегулируемой организации по созданию третейского суда или заключению договора с постоянно действующим третейским судом для рассмотрения споров между ее членами.

- Предлагается исключить из Федерального закона «О рынке ценных бумаг» 1996 года пункт 21.8 статьи 51.1, содержащий требование обязательного членства в саморегулируемой организации, утвердившей стандарты уведомления клиентов о рисках, связанных с приобретением 15 иностранных ценных бумаг, для брокера или управляющего, осуществляющих определенные виды деятельности, связанные с иностранными ценными бумагами, как противоречащий статье 48 указанного закона, определяющей саморегулируемую организацию на рынке ценных бумаг как добровольное объединение профессиональных участников рынка.

Следует также не допускать принятия подзаконных нормативных актов, противоречащих законному принципу добровольности членства в саморегулируемой организации на рынке ценных бумаг, в том числе через требование наличия ходатайства саморегулируемой организации у кандидата в члены такой организации для получения лицензии на право осуществления профессиональной деятельности на рынке.

- предпочтительно введение в Федеральный закон «О рынке ценных бумаг» 1996 года три новые статьи:

- об условиях членства профессионального участника рынка в саморегулируемой организации;

- о порядке применения дисциплинарных мер саморегулируемой организацией к своим членам и видах таких мер;

- о способах обязательного обеспечения имущественной ответственности членов саморегулируемой организации перед владельцами ценных бумаг и иными их клиентами.

- Рекомендуется исключить саморегулируемые организации профессиональных участников рынка ценных бумаг из Федерального закона о саморегулируемых организациях в сфере финансового рынка 2015 года, чтобы избежать их огосударствления.[17]

2.2. Регулирование рынка ценных бумаг

Под регулированием рынка ценных бумаг понимают упорядочение деятельности на нем всех участников и сделок между ними со стороны уполномоченных организаций. З.А. Почежерцева предлагает вариант определения того, что внутреннее регулирование - это подчиненность участников рынка ценных бумаг собственным нормативным документам, то есть уставу, правилам и стандартам осуществления деятельности.

В качестве основных факторов, лежащих в основе тенденции к консолидации финансового регулирования и надзора, называют такие:

— возрастание роли финансовых конгломератов, объединяющих институты, работающие в разных секторах финансового рынка, и их влияния на финансовую стабильность государств;

— усложнение финансовых рынков, появление большого числа финансовых инноваций, новых финансовых продуктов и услуг, зачастую привязанных друг к другу или даже взаимозаменяемых, что приводит к размыванию границ между банковским, страховым и инвестиционным бизнесом;

— возможность обеспечить«экономию на масштабе» за счет использования единой инфраструктуры и повысить эффективность регулирования и надзора, лучше отслеживать и оценивать риски, ассоциирующиеся с операциями на разных связанных финансовых рынках, а также оперативно на них реагировать;

— стремление обеспечить большую согласованность или скоординированность политики, проводимой различными надзорными органами, нивелировать различия в уровне их полномочий и квалификации, в доступе к финансовым ресурсам; исключить перекладывание ответственности на других регуляторов;

— наличие у финансовых институтов возможности пользоваться так называемым «регуляторным арбитражем», в том числе выражающимся в стремлении осуществлять основные операции через фирмы, подпадающие под действие менее жесткого регулирования и надзора;

— возможность унификации(там, где это целесообразно) регуляторных стандартов, подходов и практики надзора за участниками финансового рынка.

Основные доводы в пользу консолидации регулирования финансового сектора сводятся к тому, что объединение в руках одного органа функций по регулированию и надзору за всеми сегментами финансового рынка способно улучшить регулирование деятельности практически всех участников финансового рынка. Единый регулятор, отвечающий за выявление и реагирование на проблемы всего финансового рынка и в частности рынка ценных бумаг, в максимальной степени заинтересован в выделении достаточных ресурсов для предотвращения развала как отдельной финансовой группы, так и всего рынка в целом. При этом в рамках единого мегарегулятора легче координировать применение мер надзорного воздействия в отношении разных сегментов финансового рынка.[18]

На вопрос последствий реформы регулирования финансового рынка профессор Я. М. Миркин предлагает четыре сценария дальнейшего развития ситуации.

Первый сценарий указывает на снижение роли финансового регулятора или даже будущее его исчезновение в«недрах» Банка России по мере сужения рыночных свойств российской экономики, усиления в ней административных, командных начал. Сценарий может быть реализован в том случае, если российскому обществу придется перенести острые ценовые(сырье), финансовые или иные шоки, выплескивающиеся в социальную и политическую сферы.

Под вторым сценарием понимается доминирование экономических аспектов регулирования финансового рынка, нацеленных на развитие финансового рынка, а также преодоление его деформаций и рисков над техническими и юридическими.

В пользу этого сценария автор ссылается на новую функцию Центрального банка в соответствии с Законом о мегарегуляторе, которая в функциях ФСФР не указывалась.

Согласно этому Закону Центральный банк проводит политику развития и обеспечения стабильности функционирования российского финансового рынка.

Третий сценарий заключается в отсутствии изменений по существу. ФСФР консервируется как «Служба» Банка России по финансовым рынкам. Аппарат службы разрастается, но продолжает сохранять характер, по сути, технического ведомства, которое осуществляет регистрацию, лицензирование, аттестация и т.п. Вводится облегченный, технический вариант пруденциального надзора. Ускоряется рост регулятивных издержек, число нормативных актов, проверок, отчетности увеличивается. Развитие финансового рынка тормозится за счет быстрого роста числа ограничений, но модель регулирования, в целом сохраняется.

Четвертый вариант включает как элемент третий сценарий, но при этом содержит качественные изменения: меняется модель регулирования небанковских финансовых институтов. Банк России попытается охватить небанковские институты той же сверхжесткой системой надзора за рисками, которая принята у банков. Но Банки – основа платежной системы страны, держатели счетов и депозитов населения. Если что-то происходит с крупным банком, резко повышается системный риск финансового кризиса.

Однако у всех профессиональных участников рынка ценных бумаг и страховых компаний такой прерогативы нет. От них в большинстве случаев не зависит устойчивость платежной системы. Поэтому они берут на себя риски выше, чем банки, уходят в акции, производные финансовые инструменты (деривативы). Большая часть их ресурсов попадает в высокорисковые отрасли экономики. По мнению Я.М. Миркина, их нельзя перегружать надзором.[19]

Последствия реализации этого сценария могут проявиться в росте издержек в небанковском финансовом секторе, которые не покроются доходами. Ускорение вымирания небанковских финансовых институтов или уход их в тень, резкое сужение внутреннего финансового рынка.

Очевидно, что оценить результат работы Банка России как мегарегулятора можно будет только по прошествии определенного времени. Финансовый мегарегулятор России необходим, но как будет организована работа мегарегулятора и как будет осуществляться взаимодействие участников рынка по новому законодательству, на данный момент нельзя сказать определенно и необходимо время, чтобы проверить в действии систему единого регулирования финансового рынка, позволят ли данные изменения добиться правильно сбалансированного развития всех секторов финансового рынка и улучшения экономической ситуации страны в целом.

Итак, не смотря на наличие большого количества мнений по поводу рынка ценных бумаг, отход от командно-административной системы как якобы сугубо порочной, основные и наиболее авторитетнее высказывания по проблеме РЦБ крутятся вокруг одной и той же идеи, создание и совершенствование типов регулятивных органов и процессов.

Регуляторы РЦБ на данный момент различаются фактически только по составу и принадлежности:

- государственный регулятор – ЦБ РФ, он же мегарегулятор;

- микрорегулирующий процесс – так называемые сморегулирующиеся организации.

На лицо застой научной мысли и попытка внедрение не попутного канала регулирования, а искусственного, учитывающего сиюминутные потребности участников РЦБ начиная государством, заканчивая частными субъектами.

Заключение

Рынок ценных бумаг является важной составляющей любой рыночной экономики. Деятельность на этом рынке сопряжена с высокими рисками, следовательно, выбор способа его регулирования, главной задачей которого должно быть обеспечение финансовой безопасности всех участников рынка ценных бумаг, является фундаментальным вопросом.

В наше время в России регулирование рынка ценных бумаг сочетает государственное регулирование и саморегулирование. Последнее осуществляется через саморегулируемые организации, представляющие собой добровольные объединения профессиональных участников рынка, которые обладают относительной автономией, но не имеют существенных властных полномочий. Тем не менее, саморегулирование имеет ряд преимуществ перед государственным регулированием, таких как, например, профессионализм, доверие между «регулируемыми» и «регулирующими», быстрота реагирования на изменения на рынке и своевременное приспосабливание под них стандартов и правил профессиональной деятельности, быстрота привлечения нарушителей к дисциплинарной ответственности. Положительными эффектами саморегулирования являются снятие нагрузки с государственного бюджета, повышение эффективности государственного контроля и снижение уровня коррупции за счет сокращения числа подконтрольных лиц.

Значение рынка ценных бумаг, как собственно и государственного регулирования экономических отношений на современном этапе трудно переоценить. Стоит хотя бы вспомнить недавние проблемы на финансовых рынках запада, которые захлестнули большинство достаточно сильных экономик мира и выразились в финансовом кризисе, обусловленном во многом отрывом финансового сектора от реальной экономики, надуванием "мыльного пузыря" на рынке ипотечных ценных бумаг и производных финансовых инструментов (свопов). Такая ситуация во многом стала следствием ослабления контроля государства за рыночными процессами, снижением государственного воздействия в этой сфере, ослабления контроля за эмиссией производных финансовых инструментов, за финансовым состоянием участников рынка ценных бумаг.

Сейчас всем становится ясно: государственное регулирование финансового рынка (в том числе рынка ценных бумаг) - одно из важнейших направлений государственной политики.

Система государственного регулирования рынка ценных бумаг включает в себя определенную государством политику в данной сфере, установленные этой политикой принципы, методы, способы регулирования, систему регулирующих органов, их компетенцию и порядок взаимоотношений друг с другом.

Список использованных источников:

Нормативно-правовые акты.

- Конституция Российской Федерации от 12.12.1993 г. с изм. 30.12.2008 г. / Российская газета, № 237, 25.12.1993

- Гражданский кодекс Российской Федерации (часть I): Кодекс от 30.11.1994 г. № 51-ФЗ с изм. и доп. от 8 марта 2015 г. N 42-ФЗ / Российская газета, № 238-239, 08.12.1994 г.

- Гражданский кодекс Российской Федерации (часть II): Кодекс от 26.01.1996 г. № 14-ФЗ с изм. и доп. от 18.07.2011 г. № 216-ФЗ / Российская газета, № 23, 24, 25, 07, 08.01.1996 г.

- Федеральный закон Российской Федерации от 28 декабря 2013 г. N 420-ФЗ "О внесении изменений в статью 275-3 Федерального закона "О рынке ценных бумаг" и части первую и вторую Налогового кодекса Российской Федерации" / Российская газета, № 6271, 30.12.2013

- Приказ Федеральной службы по финансовым рынкам от 24 мая 2012 г. N 12-32/пз-н г. Москва "Об утверждении Положения о внутреннем контроле профессионального участника рынка ценных бумаг" / Российская газета, № 5976, 24.12.2012

- Приказ Федеральной службы по финансовым рынкам (ФСФР России) от 23 октября 2008 г. N 08-41/пз-н г.Москва "Об утверждении Положения о порядке расчета собственных средств профессиональных участников рынка ценных бумаг, управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов" / Российская газета, № 4849, 23.02.2009

Научная литература.

- Андреев, В.К. Предпринимательское законодательство России / В.К. Андреев. – М.: Проспект, 2014. – 368 с. 86

- Анохин, В.С. Предпринимательское право / В.С. Анохин. – М.: Форум, 2009. – 389 с. 110

- Багдасарян, А.М. Проблемы правовой и регулятивной эффективности рынка ценных бумаг в России / Экономический вестник. – 2012. - № 4. – с. 25-29

- Беляева, О.А. Предпринимательское право России. Курс лекций / О.А. Беляева. – М.: Юстицинформ, 2009. – 425 с. 87,

- Голованов, Н.М. Гражданское право / Н.М. Голованов. – СПб.: Питер, 2012. – 750 с.

- Горюнова, Е.Ю. Российский рынок ценных бумаг в структуре норм предпринимательского права / Интернет-журнал науковедение. - 2013. - № 6. – С. 22-27

- Макаров, И.Д. Предпринимательское право / И.Д. Макаров. – М.: Инфра-М, 2009. – 388 с. 92

- Мухаметшин, Т.Ф. Брокерская деятельность банков на рынке ценных бумаг в России. Правовое регулирование / Т.Ф. Мухаметшин. – М.: РГГУ, 2009. – 288 с.

- Пиляева, В.В. Гражданское право / В.В. Пиляева. – М.: ТК Велби, 2014. – 800 с. 599

- Почежерцева, З.А. Правовое регулирование рынка ценных бумаг России. Частноправовые и публично-правовые начала / З.А. Почежерцева. – М.: Проспект, 2015. – 176 с.

- Селивановский, А.С. Правовое регулирование рынка ценных бумаг / А.С. Селивановский. – М.: Высшая школа экономики, 2014. – 197 с. 107

- Трофимова, Г.А. Свойства имущественного права, закрепленного в ценной бумаге / Интернет-журнал науковедение. – 2010. - № 2. – с. 37-41

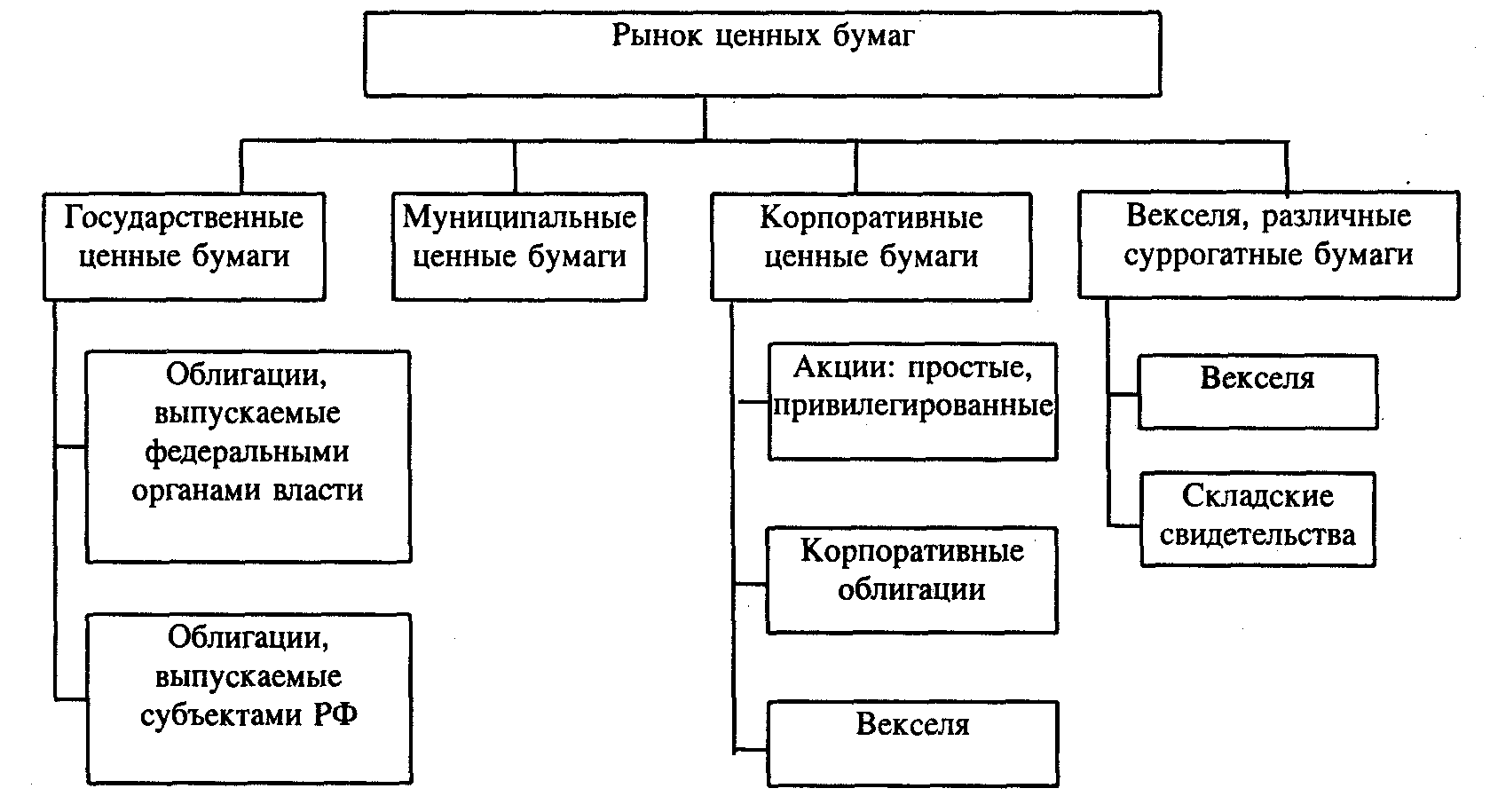

Приложение № 1

Рис. 1. Рынок ценных бумаг

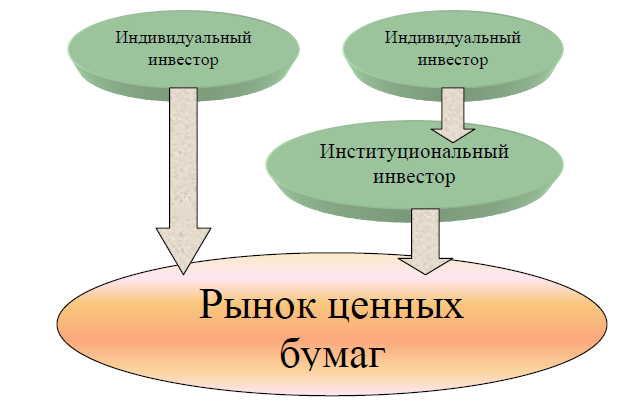

Приложение № 2

Рис. 2. Деятельность участников на РЦБ

-

Беляева, О.А. Предпринимательское право России. Курс лекций / О.А. Беляева. – М.: Юстицинформ, 2009. – с. 86 ↑

-

Макаров, И.Д. Предпринимательское право / И.Д. Макаров. – М.: Инфра-М, 2009. – с. 92 ↑

-

Макаров, И.Д. Предпринимательское право / И.Д. Макаров. – М.: Инфра-М, 2009. – с. 93 ↑

-

Селивановский, А.С. Правовое регулирование рынка ценных бумаг / А.С. Селивановский. – М.: Высшая школа экономики, 2014. – с. 107 ↑

-

Мухаметшин, Т.Ф. Брокерская деятельность банков на рынке ценных бумаг в России. Правовое регулирование / Т.Ф. Мухаметшин. – М.: РГГУ, 2009. – с. 99 ↑

-

Мухаметшин, Т.Ф. Брокерская деятельность банков на рынке ценных бумаг в России. Правовое регулирование / Т.Ф. Мухаметшин. – М.: РГГУ, 2009. – с. 100 ↑

-

Багдасарян, А.М. Проблемы правовой и регулятивной эффективности рынка ценных бумаг в России / Экономический вестник. – 2012. - № 4. – с. 25 ↑

-

Андреев, В.К. Предпринимательское законодательство России / В.К. Андреев. – М.: Проспект, 2014. – с. 86 ↑

-

Анохин, В.С. Предпринимательское право / В.С. Анохин. – М.: Форум, 2009. – с. 110 ↑

-

Анохин, В.С. Предпринимательское право / В.С. Анохин. – М.: Форум, 2009. – с. 110 ↑

-

Андреев, В.К. Предпринимательское законодательство России / В.К. Андреев. – М.: Проспект, 2014. – с. 86 ↑

-

Горюнова, Е.Ю. Российский рынок ценных бумаг в структуре норм предпринимательского права / Интернет-журнал науковедение. - 2013. - № 6. – С. 23 ↑

-

Горюнова, Е.Ю. Российский рынок ценных бумаг в структуре норм предпринимательского права / Интернет-журнал науковедение. - 2013. - № 6. – С. 24 ↑

-

Селивановский, А.С. Правовое регулирование рынка ценных бумаг / А.С. Селивановский. – М.: Высшая школа экономики, 2014. – с. 107 ↑

-

Пиляева, В.В. Гражданское право / В.В. Пиляева. – М.: ТК Велби, 2014. – с. 598 ↑

-

Пиляева, В.В. Гражданское право / В.В. Пиляева. – М.: ТК Велби, 2014. – с. 599 ↑

-

Трофимова, Г.А. Свойства имущественного права, закрепленного в ценной бумаге / Интернет-журнал науковедение. – 2010. - № 2. – с. 40 ↑

-

Почежерцева, З.А. Правовое регулирование рынка ценных бумаг России. Частноправовые и публично-правовые начала / З.А. Почежерцева. – М.: Проспект, 2015. – с. 58 ↑

-

Мухаметшин, Т.Ф. Брокерская деятельность банков на рынке ценных бумаг в России. Правовое регулирование / Т.Ф. Мухаметшин. – М.: РГГУ, 2009. – с. 88 ↑

- Рроцесс принятия управленческого решения.

- Процесс принятия управленческих решений (Сущность и виды управленческих решений)

- Понятие оперативно-розыскной деятельности (Понятие и правовая основа оперативно-розыскной деятельности)

- Правовое регулирование рекламной деятельности (Рекламное законодательство в России)

- Правовые способы регулирования ВЭД

- Технология обслуживания клиентов в гостинице (Система предприятий индустрии гостеприимства)А

- Лицензирование отдельных видов предпринимательской деятельности (процесс легитимации предпринимательской деятельности)

- Понятие предпринимательского договора (Основные теоретические и практические положения по основам предпринимательских договоров)

- Понятие и значение приватизации ( Понятие и значение приватизации в России)

- Договорные конструкции (общетеоретические положения)

- Нормативно-правовое регулирование качества продукции, работ, услуг

- Правовое регулирование рекламной деятельности (осуществление предпринимательства в правовом поле)