Рынок ценных бумаг – теория предпринимательских правоотношений

Содержание:

Введение

Актуальность. Развитие национальных рынков ценных бумаг привело к возникновению объективной потребности в разработке, внедрении и систематическом расчете обобщающих показателей, способных оперативно и корректно отражать динамику отдельных сегментов фондового рынка, так как индивидуальное отслеживание динамики отдельных выпусков ценных бумаг становилось весьма трудоемким для участников рынка, требуя от них значительных затрат времени. Эффективным способом решения возникшей проблемы стал расчет биржевых индексов: сейчас практически все фондовые биржи регулярно ведут их расчет на рынках акций и облигаций, причем в научной литературе по рынку ценных бумаг биржевые индексы чаще всего интерпретируются как динамические показатели.

Значимость темы. В большинстве публикаций по данной тематике совершенно не принимается во внимание современный уровень развития российского рынка ценных бумаг, а также возможность модификации классической стратегии индексного инвестирования. Все это происходит на фоне того, что когда объявляются серьезные деструктивные процессы местом их развивающегося наступления является рынок ценных бумаг и разнообразные индексы, которые имеют прямое отношение к таким гигантам как Газпром, ВТБ, нефтегазовые гиганты РФ.

Объектом исследования является правовое регулирование рынка ценных бумаг и перечень общественных отношений обрамляющих процесс деятельности фондовых рынков.

Предмет работы – научные и нормативно-правовые источники, посредством которых государство и иные субъекты рынка ценных бумаг регулируют взаимодействие параллельно и пересекаясь друг с другом.

Цель – проведение общего теоретического анализа рынка ценных бумаг с позиции предпринимательских правоотношений, которые находятся под эгидой гражданского права.

Задачи курсового анализа:

- дать определение рынка ценных бумаг; раскрыть содержание процессов опосредующих деятельность рынка ценных бумаг; определить перечень субъектов и особенности объектов, имеющих обращение на рынке ценных бумаг; подвести итоги по работе.

Степень разработанности:

- наибольший интерес представляют работы В.А. Боровкова, В.А. Лялин, Л.А. Чалдаева, т.к. представляют собой синтез правовых и экономико-процессуальных работ, через которые понятен механизм и целевая аудитория норм регулирующих деятельность на РЦБ.

Структура работы соответствует требования методического процесса и состоит из введения, двух глав, заключения, списка литературы и приложения.

1. Рынок ценных бумаг – теория предпринимательских правоотношений

1.1. Рынок ценных бумаг – понятие и содержание

В.К. Андреевым определены основные вехи, на сновании которых он выявил, что рынок ценных бумаг – это: финансово-правовой институт рынка ценных бумаг как совокупность правовых норм, регулирующих общественные отношения, которые складываются на рынке ценных бумаг (государственном, муниципальном и корпоративном его секторах); отношения складываются по поводу образования, распределения и использования, централизованных и децентрализованных фондов денежных средств с помощью финансового инструмента - ценных бумаг.

Автором выше указанного определения установлено, что с помощью выпуска ценных бумаг государство и органы местного самоуправления осуществляют займа денежных средств:

- на добровольной, возвратной и возмездной основе; - с целью финансирования дефицита бюджета, рефинансирование задолженности по предыдущим займам, финансирование инвестиционных программ, отличает этот способ аккумуляции (привлечения) денежных средств от основного способа формирования доходной части бюджета - налогообложения, осуществляется на обязательной, безвозвратной и безвозмездной основе. Государственные и муниципальные ценные бумаги являются финансовым инструментом привлечения временно свободных денежных средств физических и юридических лиц, по которым возникают долговые обязательства государства-эмитента.[1]

Под правоотношениями в сфере рынка ценных бумаг В.К. Андреевым предложено понимать урегулированные нормами различных отраслей права общественные отношения, складывающиеся между субъектами рынка ценных бумаг по определению взаимных прав и обязанностей, связанных с деятельностью на рынке ценных бумаг. Установлено, что к предмету предпринимательского права относятся те фондовые отношения, возникающие в процессе формирования с помощью ценных бумаг фондов денежных средств государства и органов местного самоуправления. Предпринимательская сущность фондовых отношений заключается в том, что рынком ценных бумаг является совокупность экономических отношений, объектом которых являются ценные бумаги как экономическое явление - форма движения (аккумуляция, распределение и использование) национального финансового капитала.[2]

В.П. Мозолиным определено, что объектом фондовых отношений, регулируемых нормами предпринимательского права, ценная бумага как финансовый инструмент, используемый участниками рынка ценных бумаг (государством, органами местного самоуправления, организациями и физическими лицами). Нормами предпринимательского права регулируются фондовые отношения, которые складываются между участниками, имеют взаимные права и обязанности и связанные с образованием, распределением и использованием денежных фондов с помощью ценных бумаг, а также с осуществлением органами государственной власти и местного самоуправления регулирования и контроля за выпуском и обращением ценных бумаг.[3]

Проведенный анализ источников предпринимательского и гражданско-правового регулирования общественных отношений, связанных с ценными бумагами, показал, что используемые во многих нормативно-правовых актах категории «законодательство РФ о ценных бумагах» и «фондовый контроль» не определены, что является существенным упущением в сфере нормотворческой практики. С целью устранения выявленного недостатка в сфере финансово-правового регулирования рынка ценных бумаг предлагается внести изменения в ФЗ РФ регулирующего рынок ценных бумаг. Приведенные В.П. Мозолиным предложения позволят:

- усовершенствовать нормотворческую практику по определению такого вида финансового контроля, как фондовый контроль; - установить принципы его осуществления, определить систему органов фондового контроля и регламентировать их властные полномочия на рынке ценных бумаг; - определить механизмы взаимодействия органов фондового контроля с правоохранительными органами в случае нарушения действующего законодательства России о ценных бумагах.

Итак, В.П. Мозолиным в сфере предпринимательского и гражданско-правового регулирования рынка ценных бумаг предложено понимать:

- форму влияния финансового права на общественные отношения, складывающиеся на рынке ценных бумаг; - правоотношения, реализуемые с помощью финансово-правовых норм, направленных на упорядочение финансовой деятельности на рынке ценных бумаг, предпринимательских правоотношений на рынке ценных бумаг, актов реализации прав и обязанностей субъектов этих правоотношений, актов применения права компетентными органами.[4]

Под фондовым контролем как вид финансового контроля предложено понимать осуществляемую с целью обеспечения экономической безопасности государства и защиты прав и интересов субъектов рынка ценных бумаг деятельность уполномоченных государством контрольных органов по проверке законности актов, реализации участников рынка ценных бумаг в процессе образования, распределения и использования фондов денежных средств.

Под предпринимательской и гражданско-правовой ответственностью в сфере рынка ценных бумаг при выпуске и обращении государственных и ценных бумаг и облигаций местных займов предложено понимать:

- меры финансово-правового принуждения по решению органов государственной власти в виде штрафа и / или пени за ненадлежащее исполнение (неисполнение) участниками этих финансовых правоотношений обязанностей, закрепленных в финансово-правовых нормах.

В целях законодательного обеспечения предпринимательской ответственности в сфере рынка ценных бумаг предложено:

- внесение изменений в Бюджетный кодекс РФ в части закрепления финансово-правовой ответственности в случае ненадлежащего исполнения обязательств Министерством финансов как эмитентом государственных ценных бумаг, исполнительными органами местных советов при обращения государственных и муниципальных ценных бумаг на рынке ценных бумаг. Эти предложения позволят усилить действенность финансового контроля за деятельностью органов государственной власти в сфере регулирования рынка ценных бумаг и обеспечить надлежащее выполнение обязательств государства за выполнением условий выпуска государственных ценных бумаг и облигаций местных займов.[5]

1.2. Субъекты рынка ценных бумаг

Эмитент - это юридическое лицо, или уполномоченный государством орган, осуществляющий выпуск ценных бумаг в обращение. В.Л. Слесарев указывает, что в зависимости от эмитента различают корпоративные (акционерных обществ) и государственные ценные бумаги. Порядок выпуска ценных бумаг регламентируется отдельным законодательством, регистрируется и контролируется уполномоченными органами (Министерством финансов или специальной комиссией по ценным бумагам).[6]

Главная цель эмитента заключается в привлечении необходимых ему средств. Поэтому таким важным является обеспечение привлекательности ценных бумаг, которая достигается за счет уровня их доходности, стабильности, высокой ликвидностью и условиями выпуска, выплаты дохода и погашения или выкупа и продажи. Каждый эмитент пытается создать самую заинтересованность для покупателей, ведет к постоянному развитию рынка.

Инвестор - юридическое или физическое лицо, а в отдельных случаях государство, которое, покупая ценные бумаги определенного эмитента, вкладывает (инвестирует) средства в его деятельность. Имея широкий выбор различных видов ценных бумаг большого количества эмитентов, инвесторы выбирают лучшие, с их точки зрения, варианты размещения своих средств. При этом выделяются два основных фактора - доходность и гарантия надежности вложений, между которыми существует обратная зависимость: чем выше надежность, тем ниже доходность, и наоборот. Поскольку абсолютно без рисковых вложений не существует, то целесообразно снижать риск путем разложения его на различных эмитентов. В современных условиях функционирования рынка ценных бумаг основывается на теории инвестиционного портфеля, который позволяет, с одной стороны, минимизировать риски каждого инвестора, а с другой - создать возможности для участия на рынке широкого круга эмитентов.[7]

Посредники выполняют четкую роль связующего звена между эмитентом и инвестором. С одной стороны, они выполняют посреднические функции в отношении эмитента, проводя операции по выпуску и размещению ценных бумаг на рынке, их регистрации и хранения. Хорошо зная рынок, они лучше разбираются в том, какие ценные бумаги и условия их выпуска целесообразные для конкретного эмитента, как провести работу, чтобы обеспечить размещение ценных бумаг. С другой стороны, они предоставляют услуги инвесторам в приобретении ценных бумаг, исходя из пожеланий инвестора относительно доходности и надежности вложений.

Роль финансовых посредников на рынке ценных бумаг чрезвычайно важна, ведь именно они определяют его активность и эффективность. Непосредственные взаимоотношения эмитентов и инвесторов возможны только при ограниченных рамках рынка или при целенаправленной эмиссии ценных бумаг под конкретных инвесторов. В условиях нынешнего, практически безграничного международного рынка ценных бумаг на нем могут работать только специалисты, которые в совершенстве владеют навыками работы на рынке и хорошо его знают [15, с. 389].[8]

По данным Т.Н. Радько посредники на финансовом рынке делятся на следующие группы:

- финансовых посредников, которыми являются институциональные инвесторы, и обслуживающих посредников - регистраторы, депозитарии и др. Институциональные инвесторы рассматриваются как коллективные инвесторы на рынке ценных бумаг, централизует финансовые ресурсы индивидуальных инвесторов. Видами финансовых посредников являются инвестиционные фонды, трасты и компании. Они мобилизуют средства путем выпуска собственных ценных бумаг - инвестиционных сертификатов.

Инвестиционные фонды и трасты осуществляют только мобилизации средств. Размещение средств проводят специальные компании - инвестиционные управляющие, а хранение обеспечивают депозитарии. Инвестиционные фонды заключают с инвестиционными управляющими соглашения по осуществлению инвестиционной деятельности, а трасты доверяют инвестиционным управляющим мобилизованы средства. Как правило, трасты создаются на определенный срок и осуществляют только один выпуск сертификатов. После их погашения они закрываются. Инвестиционные фонды действуют длительный период. Они есть двух типов - открытые и закрытые. Открытые фонды осуществляют выпуск и погашение инвестиционных сертификатов на постоянной основе. Закрытые осуществляют разовый выпуск сертификатов и не погашают их по первому требованию владельца. Инвестиционные компании, в отличие от фондов и трастов, осуществляют размещение мобилизованных средств самостоятельно. Их инвестиционные сертификаты могут выставляться на продажу на фондовых биржах.

Обслуживающие посредники на рынке ценных бумаг относятся к его инфраструктуры. Они не участвуют в мобилизации и размещении финансовых ресурсов, но способствуют этим процессам. Регистраторы предоставляют услуги по ведению реестра владельцев именных ценных бумаг, а депозитарии - по сохранению и (или) обмена прав собственности на ценные бумаги и обслуживают сделки, связанные с движением ценных бумаг. Эти независимые от эмитентов и инвесторов посредники обеспечивают надежное функционирование рынка ценных бумаг.[9]

Фондовая биржа является посредником на рынке ценных бумаг, являясь центром торговли ими. Она выполняет три основные функции - посредническую, индикативная и регулятивную. Сущность посреднической функции заключается в том, что фондовая биржа создает достаточные и всесторонние условия для торговли ценными бумагами эмитентов, инвесторам и финансовым посредникам. Торговые сделки на бирже заключают брокеры. Они действуют от имени своих клиентов-инвесторов, эмитентов или финансовых посредников, покупая или продавая ценные бумаги. При этом права собственности на купленные ценные бумаги или полученные от их реализации деньги принадлежат клиентам. Доход брокера формируется за счет комиссионных от заключенных сделок. Кроме того, в торговле на бирже участвуют дилеры. Они покупают через брокеров ценные бумаги с целью их последующей перепродажи. Их доход формируется за счет разницы в ценах покупки и продажи ценных бумаг.

Индикативная функция фондовой биржи заключается в оценке стоимости и привлекательности ценных бумаг. Именно на бирже проводится котировки ценных бумаг, которое дает информацию инвесторам о стоимостной и качественную оценку ценных бумаг и динамику их развития. Это создает предпосылки для надежного и достоверного механизма торговли, хотя и не исключает возможностей целенаправленных махинаций с целью спекуляции ценными бумагами. В то же время это является важным фактором стимулирования эффективной деятельности эмитентов. Любые ошибки сразу вызывают снижение стоимости эмитированных ими ценных бумаг, а затем и спроса на них, что ведет к уменьшению притока финансовых ресурсов. Поэтому для эмитента так важно обеспечивать стабильное финансовое состояние и высокие финансовые результаты.

Регулятивная функция фондовой биржи выражается в организации торговли ценными бумагами. Она устанавливает требования к эмитентам, которые выставляют свои ценные бумаги на биржевые торги, правила заключения и исполнения сделок, механизм контроля за деятельностью субъектов биржевой торговли. Биржи осуществляют контроль за финансовым состоянием эмитентов. Они имеют право на получение и проверку информации об их деятельности. Согласно теории предпринимательского права, биржи могут снимать с котировки отдельных эмитентов, или не выполняют требований биржевой торговли, или имеют неудовлетворительные финансовые показатели. Цель контрольной деятельности биржи - обеспечение достоверности котировки ценных бумаг и надежности биржевой торговли.[10]

К.Н. Нилов утверждает, что фондовые биржи играют чрезвычайно важную роль как в экономической и финансовой системах отдельных стран, так и на уровне международной экономики и международных финансов. Через них проходят колоссальные финансовые ресурсы, доступ к которым достаточно не простой. Только самые мощные, надежные и стабильные эмитенты, которые имеют высокие финансовые результаты, могут их получить. Стабильность в мире во многом зависит от уравновешенности спроса и предложения на фондовых биржах, является основой регулирования биржевой деятельности. В отличие от банков, которые самостоятельно определяют направления вложения своих ресурсов, фондовая биржа не может административно регулировать денежные потоки. Однако, хотя инвесторы самостоятельно определяют, куда вкладывать деньги, руководствуются они при этом, прежде всего, биржевым котировкам ценных бумаг.

Фондовая биржа - это важная индикативная структура в финансовой системе, которая отражает состояние экономики и финансов и уровень деловой активности.

Способствуя рациональному движению, распределения и перераспределения финансовых ресурсов между отдельными эмитентами различных отраслей, регионов и стран, фондовые биржи, как и коммерческие банки, является движущей силой экономического развития. Вместе с тем, если банки рассматриваются как мозговой центр и кровеносная система экономики, то фондовые биржи выполняют, прежде всего, роль нервной системы. Они позволяют вовремя отслеживать процессы, которые характеризуют состояние экономики и финансовой системы и принимать соответствующие решения. Поэтому ведущие фондовые биржи (Нью-Йорк, Токио, Лондон, Париж, Франкфурт, Копенгаген) стали мировыми финансовыми центрами, ситуация на которых в значительной мере определяет финансовую политику всех стран мира.[11]

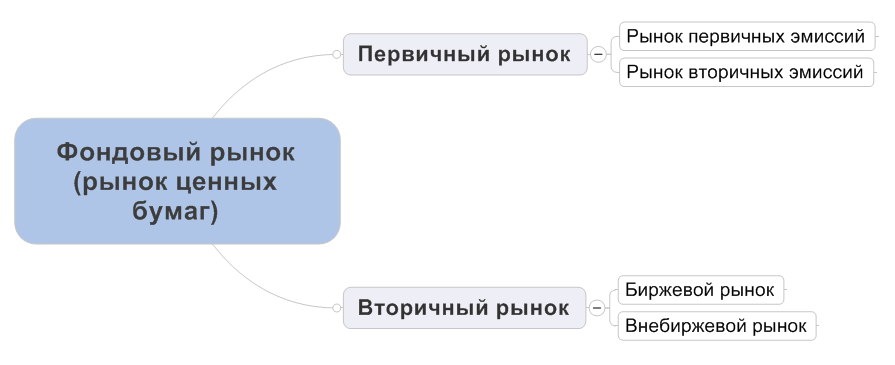

Рынок ценных бумаг структурируется по двум признакам: стадиями и местом торговли. По стадиям торговли различают первичный и вторичный рынки. Первичный рынок представляет собой выпуск ценных бумаг в обращение, которое осуществляется на основе объявления об эмиссии. Торговля ведется между эмитентами, с одной стороны, и инвесторами и финансовыми посредниками - с другой. Вторичный рынок характеризуется операциями перепродажи ценных бумаг, которые осуществляются между отдельными инвесторами, инвесторами и финансовыми посредниками и между финансовыми посредниками.

По месту торговли рынок ценных бумаг делится на биржевой и внебиржевой. Биржевой включая сделки, заключаемые на фондовой бирже, и охватывает, прежде всего, вторичный рынок, хотя в отдельных случаях и первичное размещение ценных бумаг может осуществляться через фондовую биржу. Внебиржевой рынок охватывает соглашения, которые заключаются и осуществляются вне бирж. Он связан, прежде всего, с первичным рынком, однако внебиржевые операции могут осуществляться и на вторичном рынке.

Широкий выбор инструментов рынка ценных бумаг, условий их выпуска, погашения и выплаты дохода, различные схемы торговли и взаимосвязей между субъектами рынка ценных бумаг обеспечивают максимальную мобилизацию финансовых ресурсов, их рациональное распределение и быстрое перераспределение, и эффективное использование. Это определяет значительную роль и место этого звена финансового рынка в финансовой системе, и ее влияние на социально-экономическое развитие.[12]

Итак, в последнее время интерес к рынку ценных бумаг со стороны отечественных исследователей значительно возрос, однако до сих пор в научной среде серьезные дискуссии вызывают вопросы общего терминологического характера, среди которых можно выделить те, которые связаны с пониманием их сущности.

Анализ существующего понятийного аппарата, проведенный в рамках проблем, связанных с развитием теоретических основ рынка ценных бумаг с учетом специфических особенностей российского фондового рынка, выявил следующий момент:

необходимость уточнения понятия «ценная бумага», под которой в работе предлагается понимать обобщающий динамический условный индикатор, рассчитываемый на основании информации, получаемой с биржевого рынка, для выборочной совокупности фондовых процессов, сформированной по определенному признаку, с использованием процедуры размещения.

Предлагаемое определение учитывает следующие специфические особенности:

1) состояние рынка ценных бумаг рассчитываются на основании информации, получаемой с фондового рынка и только с него;

2) его расчет осуществляется на основании информации по ограниченному набору ценных бумаг;

3) по своей сути они (ценные бумага) являются средними величинами.

2. Предпринимательская деятельность на рынке ценных бумаг

2.1. Деятельность субъектов со статусом предпринимателя на рынке ценных бумаг

Для текущего этапа развития, как мирового, так и российского рынка ценных бумаг характерно наличие большого количества разнообразных финансовых инструментов, широкий спектр операций с которыми имеют возможность совершать как частные, так и институциональные инвесторы. Многообразие финансовых инструментов объективно порождает необходимость в:

- теоретической разработки, внедрения и систематического практического использования обобщающих показателей (индикаторов), дающих возможность для получения достаточно объективной и одновременно оперативной информации о текущем состоянии отдельных сегментов фондового рынка (рынка акций, облигаций и других инструментов рынка ценных бумаг), а также их динамике в течение определенного периода времени. О.А. Тарасенко указывает на то, что в настоящее время в качестве подобных индикаторов, используются индексы, рассчитываемые для отдельных сегментов рынка ценных бумаг, причем наиболее широкое распространение среди них получили индексы рынка акций. В подавляющем большинстве случаев индексы применяются в качестве обобщающих показателей динамики, отражающих среднее изменение рыночной стоимости определенного набора финансовых инструментов.[13]

На рынке ценных бумаг осуществляются следующие виды профессиональной деятельности. Брокерская деятельность заключается в совершении гражданско-правовых сделок с ценными бумагами в качестве поверенного или комиссионера, действующего на основании договора поручения или комиссии, а также доверенности по совершению таких сделок при отсутствии указаний на полномочия поверенного или комиссионера в договоре. Профессиональный участник рынка ценных бумаг, занимающийся брокерской деятельностью, именуется брокером.

Дилерской деятельностью является совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и (или) продажи отдельных ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам. Профессиональный участник рынка ценных бумаг, осуществляющий дилерскую деятельность, именуется дилером.

Деятельностью по управлению ценными бумагами на рынке ценных бумаг признается:

- осуществление юридическим лицом или индивидуальным предпринимателем от своего имени и за вознаграждение в течение определенного срока;

- доверительного управления переданными ему во владение и принадлежащими другому лицу в интересах этого лица или указанных этим лицом третьих лиц: ценными бумагами;

- денежными средствами, предназначенными для инвестирования в ценные бумаги; денежными средствами и ценными бумагами, получаемыми в процессе управления ценными бумагами.[14]

Клиринговая деятельность – деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним.

Депозитарной деятельностью является деятельность по оказанию услуг по хранению сертификатов ценных бумаг и (или) учету и переходу прав на ценные бумаги. Профессиональный участник рынка ценных бумаг, осуществляющий депозитарную деятельность, именуется депозитарием.

Деятельность по ведению реестра владельцев ценных бумагвключает сбор, фиксацию, обработку, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг.

Деятельностью по организации торговли на рынке ценных бумаг является предоставление услуг, непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных бумаг.

Категория "профессиональные участники рынка ценных бумаг" объединяет лиц, которые осуществляют различные виды профессиональной деятельности на рынке ценных бумаг. При этом понятие "профессиональная деятельность" в российском законодательстве не имеет четкого определения, его суть раскрывается посредством перечисления в Федеральном законе от 22 апреля 1996 г. N 39-ФЗ "О рынке ценных бумаг" видов деятельности на рынке ценных бумаг, которые относятся к данной категории. В указанном законе наряду с понятием "профессиональная деятельность на рынке ценных бумаг" используется понятие "предпринимательская деятельность на рынке ценных бумаг".[15]

В соответствии со ст. 142 Гражданского кодекса РФ ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Рынок ценных бумаг представляет собой сферу обращения ценных бумаг. Е.А. Рябов полагает, что практически для любой современной экономики рынок ценных бумаг является, по сути, ее кровеносной системой, наряду с другими важнейшими секторами финансового рынка (банки, страхование и др.).

В Российской Федерации отношения, связанные с обращением ценных бумаг, помимо ГК РФ и Федерального закона "О рынке ценных бумаг" урегулированы целым рядом законодательных актов. К ним, в частности, относятся:

1) Федеральный закон от 18 июля 2009 г. N 181-ФЗ "Об использовании государственных ценных бумаг Российской Федерации для повышения капитализации банков"; 2) Федеральный закон от 11 ноября 2003 г. N 152-ФЗ "Об ипотечных ценных бумагах"; 3) Федеральных закон от 5 марта 1999 г. N 46-ФЗ "О защите прав и законных интересов инвесторов на рынке ценных бумаг"; 4) Федеральный закон от 29 июля 1998 г. N 136-ФЗ "Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг" и др.

В настоящее время рынок ценных бумаг является важнейшим элементом предпринимательской деятельности и рыночной экономики. Это обусловлено тем, что он выполняет перераспределительную функцию, то есть обеспечивает переливание капитала из одних сфер экономики в другие.[16]

2.2. Развитие системы регулирования рынка ценных бумаг

В условиях перехода к мегарегулированию финансовых рынков в России необходимо развитие типологии предпринимательской деятельности на рынке ценных бумаг. А.Н. Денисевичем предложены пять классификаций, позволяющих определить дифференцированный подход к регулированию предпринимательских структур на рынке ценных бумаг.

С точки зрения механизмов перераспределения денежных ресурсов предпринимательскую деятельность на рынке ценных бумаг следует разделить на финансовое посредничество (косвенное финансирование) и деятельность, способствующую прямому финансированию экономических субъектов с дефицитом денежных средств (эмитентов).

Предпринимательскую деятельность на рынке ценных бумаг, способствующую прямому финансированию экономических субъектов с дефицитом денежных средств (эмитентов), предлагается классифицировать:

- по функциональному признаку с выделением консультационной деятельности; деятельности по учету прав на ценные бумаги и деятельности, обеспечивающей реализацию прав, вытекающих из ценных бумаг;

- торгово-посреднической деятельности; деятельности по управлению портфелями ценных бумаг; - деятельности по организации торговли ценными бумагами и финансовыми инструментами; - деятельности, способствующей ускорению расчетов по сделкам с ценными бумагами; деятельности, связанной с раскрытием информации на рынке ценных бумаг.

По степени регулируемости предпринимательская деятельность подразделяется на регулируемую и нерегулируемую деятельность. К регулируемой предпринимательской деятельности относятся все виды профессиональной деятельности в соответствии с Законом РФ «О рынке ценных бумаг», виды деятельности, обслуживающие финансовых посредников - инвестиционные фонды в соответствии с Законом РФ «Об инвестиционных фондах». К нерегулируемой деятельности отнесены инвестиционное консультирование, деятельность инвестиционных компаний, деятельность инвестиционных компаний в форме «финансовых пирамид» («схемы Понци»).[17]

С точки зрения управления системным риском предложено разделить предпринимательские структуры на рынке ценных бумаг на

особо крупные, взаимозависимые и взаимосвязанные (конгломераты) и др.

Классификация предпринимательских структур с точки

зрения функций рынка ценных бумаг, а именно деление их на:

- предпринимательские структуры, обслуживающие первичный рынок

ценных бумаг (способствующие размещению ценных бумаг) и предпринимательские структуры, обслуживающие вторичный рынок

ценных бумаг (способствующие обращению ценных бумаг), позволит мегарегулятору разработать комплекс мер поощрительного

характера для первой группы и сконцентрировать свои усилия на контроле за второй группой предпринимательских структур.

Предлагаемые классификации охватывают все виды деятельности предпринимательских структур на рынке ценных бумаг, исключают структурно-элементный вакуум и позволяют ранжировать требования в целях регулирования предпринимательской деятельности в высокорискованной сфере экономики.[18]

А.Б. Быля высказывается в ключе, что, несмотря на то, что предпринимательская деятельность на РЦБ является высоко значимой, её теоретические аспекты ограничиваются исследованием правовых основ функционирования соответствующих предпринимательских структур либо в конкретный временной период, либо в историческом аспекте. Между тем развитие теоретических основ необходимо, во-первых, исходя из того, что деятельность по обслуживанию эмитентов и инвесторов на РЦБ могут осуществлять исключительно предпринимательские структуры; во-вторых, потому, что мегарегулирование финансовых рынков требует дифференцированного подхода к предпринимательским структурам на РЦБ в плане пруденциального надзора и регулирования.

Важной теоретической проблемой, на наш взгляд, является недостаточная разработанность типологии предпринимательской деятельности и предпринимательских структур на РЦБ как инструмента определения пруденциальных нормативов и правил регулирования для различных групп участников финансовых рынков. Между тем предпринимательскую деятельность на РЦБ современной России в целях надзора и регулирования можно классифицировать по нескольким основаниям.

Риски выбора вида деятельности (или видов деятельности при условии разрешения их совмещения). Эта группа рисков зависит от степени разработки коммерческой идеи, наличия достаточного первоначального капитала для вхождения в сферу РЦБ, понимания различий действий, направленных на получение собственного дохода (прибыли) и действий, направленных на обеспечение доходом (прибылью) потребителей. Особенности формирования уставного капитала предпринимательских структур на РЦБ не позволяют отнести этот вид предпринимательской деятельности к малому предпринимательству.

Правовые риски (риски изменения законодательства, правил осуществления и регулирования деятельности). Выделение этой группы рисков необходимо на современном этапе развития российской экономики, так как непоследовательные спонтанные действия регуляторов непосредственно влияют на текущее состояние и перспективы предпринимательских структур на отечественном РЦБ.[19]

Таблица № 1

Количество действующих лицензий профессиональных участников РЦБ в Российской Федерации

|

Виды профессиональной деятельности |

2008 |

2010 |

2012 |

2014 |

|

Брокерская деятельность |

1 475 |

1 270 |

996 |

884 |

|

Дилерская деятельность |

1 470 |

1 027 |

985 |

887 |

|

Деятельность по управлению ценными бумагами |

1 286 |

929 |

887 |

782 |

|

Деятельность по организации торговли ценными бумагами |

9 |

8 |

7 |

6 |

|

Клиринговая деятельность |

10 |

13 |

11 |

- |

|

Деятельность по ведению реестра |

59 |

48 |

40 |

37 |

|

Депозитарная деятельность |

789 |

738 |

649 |

615 |

Анализ данных Федеральной службы по финансовым рынкам и сменившего ее мега-регулятора Банка России показал, что в последнее время произошло резкое уменьшение количества профессиональных участников российского РЦБ:

- по сравнению с 2008 г. количество брокеров и дилеров снизилось на 41 %, управляющих ценными бумагами - на 40 %, регистраторов - на 38 %, депозитариев - на 22 %. Клиринговая деятельность вообще исключена из состава профессиональной деятельности на РЦБ. Укрупнение организаторов торговли привело к уменьшению их числа на 33 %. Основной причиной для изменения числа участников российского РЦБ служат некорректные и противоречивые действия регулятора в отношении установления требований к минимальному собственному капиталу.

Особую озабоченность вызывает тот факт, что Банк России принял на себя функции мега-регулирования 1 сентября 2013 г., но спустя полгода не только не представил концепцию регулирования (или иной документ, в котором были бы отражены цели, задачи и механизмы регулировании), но и заявил о ликвидации службы Банка России по финансовым рынкам с последующим созданием девяти новых подразделений.[20]

Риски клиентов предпринимательских структур (риски предпринимательских структур, которые вследствие их значимости для клиентов выделяются в отдельную группу):

Учетные (депозитарные) риски. Эти риски возникают по отношению к финансовым инструментам, находящимся в собственности, как самих предпринимательских структур, так и их клиентов - эмитентов, инвесторов и других предпринимательских структур - участников РЦБ. Поскольку практически все эмиссионные ценные бумаги в России выпускаются и/или обращаются в бездокументарной форме, возникают риски, связанные с учетом права собственности на эти ценные бумаги, с учетом перехода права собственности и реализацией прав, вытекающих из ценных бумаг. Несмотря на то, что регистраторы и депозитарии сами являются предпринимательскими структурами и подвержены системным рискам, рискам предпринимательских структур и др., они являются источником особых рисков для других участников РЦБ.

Операционные риски (риск убытка в результате неадекватных или ошибочных внутренних процессов, действий сотрудников и систем или внешних событий). Деятельность на РЦБ является специализированной и требует от предпринимателя, управляющего и наемных работников особых теоретических знаний и практических навыков, подтвержденных аттестатами специалистов финансового рынка. Предпринимательские структуры должны использовать сертифицированные программные продукты, разрабатывать внутренние технологические процедуры и регламенты. Особое внимание должно уделяться организации внутреннего контроля и специального внутреннего контроля.[21]

Особенностью предпринимательской деятельности на РЦБ является то, что сами предпринимательские структуры призваны снимать риски с эмитентов и инвесторов, связанные с владением ценными бумагами, эмиссией, заключением и исполнением сделок с ценными бумагами. Такое положение усиливает ответственность предпринимательских структур перед клиентами, государством и обществом в целом.

Значимость предпринимательских структур на РЦБ должна оцениваться не только с точки зрения результатов их деятельности

(получения прибыли от предложения финансовых услуг или осуществления сделок с ценными бумагами и финансовыми инструментами), но и с точки зрения выполнения РЦБ своих функций. Основной функцией РЦБ признается инвестиционная, в соответствии с которой эмитенты ценных бумаг получают денежные ресурсы от инвесторов в обмен на выпущенные ценные бумаги). Реализованная инвестиционная функция предполагает достаточную развитость первичного РЦБ и его подчиненность целям развития эмитентов (промышленных, торговых организаций, организаций сферы услуг). Между тем мегарегулятор - Банк России - на своем сайте в разделе «Статистика. Финансовые рынки. Отдельные показатели рынка корпоративных ценных бумаг» приводит только три показателя: состояние фондовых индексов РТС и ММВБ и торговый оборот на ОАО «Московская биржа». Это свидетельствует о спекулятивной направленности как самого российского РЦБ, так и о соответствующем понимании функций РЦБ мега-регулятором. Сведения о первичном РЦБ в России остаются фрагментарными и неполными.

Классификация предпринимательских структур с точки зрения функций РЦБ, а именно деление их на предпринимательские структуры, обслуживающие первичный РЦБ (способствующие размещению ценных бумаг) и предпринимательские структуры, обслуживающие вторичный РЦБ (способствующие обращению ценных бумаг), позволит мегарегулятору разработать комплекс мер поощрительного характера для первой группы и сконцентрировать свои усилия на контроле за второй группой предпринимательских структур.[22]

Итак, предложенные классификации развивают представление об особенностях предпринимательской деятельности на РЦБ и могут быть использованы мега-регулятором в качестве методического инструментария для организации пруденциального надзора, регулирования и контроля за участниками РЦБ с учетом значимости их предпринимательской деятельности для финансовой системы и национальной экономики.

Заключение

В настоящее время мировое сообщество вовлечено в процесс глобализации, которому свойственна всемирная интеграция в различных сферах деятельности человека. В большой степени этому процессу подвержен также фондовый рынок. Компании, зарегистрированные в одних странах, размещают свои ценные бумаги не только на внутреннем рынке, но и среди зарубежных инвесторов. Таким образом, происходит перераспределение капитала в масштабе мировой экономики.

Развитие национальных рынков ценных бумаг привело к возникновению объективной потребности в разработке, внедрении и систематическом расчете обобщающих показателей, способных оперативно и корректно отражать динамику отдельных сегментов фондового рынка, так как индивидуальное отслеживание динамики отдельных выпусков ценных бумаг становилось весьма трудоемким для участников рынка, требуя от них значительных затрат времени. Эффективным способом решения возникшей проблемы стал расчет биржевых индексов: сейчас практически все фондовые биржи регулярно ведут их расчет на рынках акций и облигаций, причем в научной литературе по рынку ценных бумаг биржевые индексы чаще всего интерпретируются как динамические показатели.

Необходимо отметить, что для большинства экономических исследований, в которых затрагивается данная тематика, характерна непоследовательность и сегментарность. Так, во многих работах прямо или опосредованно освещаются вопросы классификации ценных бумаг, но при этом их сущность практически не рассматривается (чаще всего, авторы приводят одно или несколько определений ЦБ из различных отраслей знаний, не подвергая их критическому осмыслению и анализу). В целом же весьма интересным представляется тот факт, что при всей популярности индексов на российском рынке ценных бумаг, на текущий момент времени степень теоретической разработанности этой группы проблем остается чрезвычайно низкой.

Мы полагаем, что все представленные выше определения обладают определенными недостатками, так как не принимают во внимание некоторые особенности, объективно присущие как ЦБ так и РЦБ (или, как минимум, не учитывают их в полном объеме). Таким образом, они не позволяют однозначно ответить на вопрос о целесообразности того или иного термина, а сами особенности ЦБ, как мы считаем, требуют более дательного рассмотрения.

Современные фондовые биржи, одновременно выступающие в качестве организаторов торговли на рынке ценных бумаг и непосредственно осуществляющие расчет индексов, имеют возможность очень быстро и качественно обрабатывать колоссальные объемы информации (прежде всего, информации о ценах сделок), сразу же учитывая новую информацию при расчете индекса.

Биржевой рынок отличается высокой информационной транспарентностью (прозрачностью). В частности, на Московской бирже совершение сделок с ценными бумагами осуществляется по принципу встречного аукциона: при его реализации продавцы выставляют заявки на продажу ценных бумаг, а покупатели – на их покупку, причем при совпадении цен спроса и предложения сделки совершаются автоматически.

Список использованных источников:

Нормативно-правовые акты.

- Конституция Российской Федерации от 12.12.1993 г. с изм. 30.12.2008 г. / Российская газета, № 237, 25.12.1993

- Гражданский кодекс Российской Федерации (часть I): Кодекс от 30.11.1994 г. № 51-ФЗ с изм. и доп. от 8 марта 2015 г. N 42-ФЗ / Российская газета, № 238-239, 08.12.1994 г.

- Гражданский кодекс Российской Федерации (часть II): Кодекс от 26.01.1996 г. № 14-ФЗ с изм. и доп. от 18.07.2011 г. № 216-ФЗ / Российская газета, № 23, 24, 25, 07, 08.01.1996 г.

- Федеральный закон Российской Федерации от 22 апреля 1996 г. N 39-ФЗ г. Москва "О рынке ценных бумаг" / Собрание законодательства Российской Федерации", 22 апреля 1996 года, N 17, ст. 1918

- Федеральный закон Российской Федерации от 18 июля 2009 г. N 181-ФЗ "Об использовании государственных ценных бумаг Российской Федерации для повышения капитализации банков" / Российская газета, № 4956, 21.07.2009

Научная литература.

-

- Андреев, В.К. Предпринимательское право / В.К. Андреев. – М.: Аргус, 2012. – 368 с.

- Боровкова, В.А. Рынок ценных бумаг / В.А. Боровкова. – М.: Питер, 2012. – 352 с.

- Быля, А.Б. Современные тенденции развития рынка ценных бумаг как части финансового рынка // Вестник Университета имени О.Е. Кутафина. – 2014. - № 4, с. 120-126

- Данисевич, А.Н. Международные и национальные подходы в области регулирования рынка ценных бумаг // Проблемы укрепления законности и правопорядка: наука, практика, тенденции. – 2013. - № 6. – с. 339-347

- Лялин, В.А. Рынок ценных бумаг / В.А. Лялин. – М.: Проспект, 2015. – 400 с.

- Мозолин, В.П. Гражданское право / В.П. Мозолин. – М.: Проспект, 2013. – 816 с.

- Нилов, К.Н. Предпринимательское право / К.Н. Нилов. – М.: Флинта, 2014. – 315 с.

- Радько, Т.Н. Основы гражданского права / Т.Н. Радько. – М.: Проспект, 2013. – 488 с.

- Рябов, Е.А. Предпринимательское право / Е.А. Рябов. – М.: Форум, 2009. – 256 с.

- Слесарев, В.Л. Гражданское право / В.Л. Слесарев. – М.: Проспект, 2012. – 768 с.

- Тарасенко, О.А. Предпринимательская деятельность субъектов банковской системы России / О.А. Тарасенко. – М.: Проспект, 2015. – 312 с.

- Чалдаева, Л.А. Рынок ценных бумаг / Л.А. Чалдаева. – М.: Юрайт, 2015. – 342 с.

Приложение № 1

Рис. 1. Фондовый рынок синоним рынка ценных бумаг

Приложение № 2

Рис. 2. Участники рынка ценных бумаг

-

Андреев, В.К. Предпринимательское право / В.К. Андреев. – М.: Аргус, 2012. – с. 72 ↑

-

Андреев, В.К. Предпринимательское право / В.К. Андреев. – М.: Аргус, 2012. – с. 72 ↑

-

Мозолин, В.П. Гражданское право / В.П. Мозолин. – М.: Проспект, 2013. – с. 500 ↑

-

Мозолин, В.П. Гражданское право / В.П. Мозолин. – М.: Проспект, 2013. – с. 501 ↑

-

Мозолин, В.П. Гражданское право / В.П. Мозолин. – М.: Проспект, 2013. – с. 502 ↑

-

Слесарев, В.Л. Гражданское право / В.Л. Слесарев. – М.: Проспект, 2012. – с. 388 ↑

-

Слесарев, В.Л. Гражданское право / В.Л. Слесарев. – М.: Проспект, 2012. – с. 389 ↑

-

Слесарев, В.Л. Гражданское право / В.Л. Слесарев. – М.: Проспект, 2012. – с. 389 ↑

-

Радько, Т.Н. Основы гражданского права / Т.Н. Радько. – М.: Проспект, 2013. – с. 201 ↑

-

Радько, Т.Н. Основы гражданского права / Т.Н. Радько. – М.: Проспект, 2013. – с. 201 ↑

-

Нилов, К.Н. Предпринимательское право / К.Н. Нилов. – М.: Флинта, 2014. – с. 129 ↑

-

Нилов, К.Н. Предпринимательское право / К.Н. Нилов. – М.: Флинта, 2014. – с. 129 ↑

-

Тарасенко, О.А. Предпринимательская деятельность субъектов банковской системы России / О.А. Тарасенко. – М.: Проспект, 2015. – с. 119 ↑

-

Тарасенко, О.А. Предпринимательская деятельность субъектов банковской системы России / О.А. Тарасенко. – М.: Проспект, 2015. – с. 120 ↑

-

Рябов, Е.А. Предпринимательское право / Е.А. Рябов. – М.: Форум, 2009. – с. 65 ↑

-

Рябов, Е.А. Предпринимательское право / Е.А. Рябов. – М.: Форум, 2009. – с. 66 ↑

-

Данисевич, А.Н. Международные и национальные подходы в области регулирования рынка ценных бумаг // Проблемы укрепления законности и правопорядка: наука, практика, тенденции. – 2013. - № 6. – с. 341 ↑

-

Данисевич, А.Н. Международные и национальные подходы в области регулирования рынка ценных бумаг // Проблемы укрепления законности и правопорядка: наука, практика, тенденции. – 2013. - № 6. – с. 342 ↑

-

Быля, А.Б. Современные тенденции развития рынка ценных бумаг как части финансового рынка // Вестник Университета имени О.Е. Кутафина. – 2014. - № 4, с. 122 ↑

-

Тарасенко, О.А. Предпринимательская деятельность субъектов банковской системы России / О.А. Тарасенко. – М.: Проспект, 2015. – с. 97 ↑

-

Тарасенко, О.А. Предпринимательская деятельность субъектов банковской системы России / О.А. Тарасенко. – М.: Проспект, 2015. – с. 99 ↑

-

Чалдаева, Л.А. Рынок ценных бумаг / Л.А. Чалдаева. – М.: Юрайт, 2015. – с. 114 ↑

- Понятие, признаки и правовое регулирование несостоятельности в предпринимательском праве

- Правовое регулирование валютного рынка

- Понятие и значение приватизации (Общие сведения о разгосударствления – теоретические данные и нормативная база)

- Индивидуальное предпринимательство – теория статуса (общие положения)

- Осуществление предпринимательской деятельности с участием иностранных инвестиций (общеправовое регулирование)

- Основы государственного регулирования ценных бумаг

- Субъекты банкротства, их права, обязанности и ответственность (общие и частные положения теории предпринимательского права)

- Юридические лица как субъекты предпринимательского права (Обретение статуса субъекта предпринимательского права юридическим лицом)

- Понятие и правовое регулирование приватизации в Российской Федерации

- Индивидуальное предпринимательство (Понятие и признаки индивидуальной формы предпринимательства)

- Правовое регулирование валютного рынка (Понятие и правовое регулирование валютных отношений)

- Правовое положение товарных бирж (субъект предпринимательского права, статус и содержание деятельности)