Индивидуальное предпринимательство – теория статуса (общие положения)

Содержание:

Введение

Актуальность. Руководитель индивидуального предприятия, предприниматель должен быть компетентным в сфере своего бизнеса, знать его досконально. У него должны быть определенные организаторские способности и умение работать с людьми, направлять их.

Такой лидер сможет вдохновить свою команду на работу, и его предприятие не будет в упадке.

Предпринимателем может стать каждый. Нужно лишь правильно выбрать ту сферу деятельности, которая будет соответствовать вашим наклонностям и предпочтениям.

Предприниматель это деятель, и без труда у вас ничего не получится. Но постоянное развитие и стремление к совершенствованию помогут вам.

Начните с малого, постепенно набираясь опыта. Учитесь работать с людьми и стремитесь к реализации своих идей и планов. И тогда настанет день, когда вы, покачиваясь в кресле в своем офисе, скажете о себе: «Да, я реализовался! Я занимаюсь любимым делом, и я счастлив».

Значение работы: располагая определенным материалом, автор КР пытается расположить его так, чтобы он вызвал коллизию с последующим выходом к определенным умозаключениям по теме индивидуального предпринимательства.

Цель курсового анализа – выявление предпринимательской сущности индивидуального предпринимательства с учетом общегражданского статуса и особенностей деятельности субъектов со статусом ИП.

Задачи проектирования работы:

- определить понятийный смысл индивидуального предпринимателя;

- описать организационные особенности физических лиц со статусом ИП;

- осуществить краткий анализ состояния ИП в рамках российской юрисдикции;

- представить материал, рассматривающий новшества в сфере ИП.

Объект работы – совокупные частноправовые общественные отношения, являющиеся центральным звеном предпринимательского права и регулирующие деятельность физических лиц, называемые обычно индивидуальными предпринимателями, занимающиеся предпринимательской деятельностью без образования ЮЛ.

Предмет исследования:

- учебная и иная литература, направленная на описание предпринимательской и гражданско-правовой сущности и содержания физических лиц, наделенных статусом индивидуального предпринимателя.

Степень разработанности:

- для достижения цели и задач, поиск и расположение материала осуществлен по двум направлениям – учебники и научные статьи, авторами которых выступили В.А. Белов, Н.В. Гагаринова, О.В. Ефимова и др.

Содержание работы:

- введение, две тематические главы, в которых рассматривается индивидуальное предпринимательство с позиции теории и некоторой практики предпринимательского и гражданского права. Так же в работе присутствует обобщающее заключение, список примененной литературы и некоторое количество схем, как наглядная часть работы.

1. Индивидуальное предпринимательство – теория статуса (общие положения)

1.1. Понятие индивидуального предпринимателя и цикл становления

Индивидуальный предприниматель сегодня – это одна из наиболее распространенных организационно-правовых форм, предпринимательской деятельности в Российской Федерации. ИП давно и успешно функционирует наряду с юридическими лицами, коим сам индивидуальный предприниматель не является.

Индивидуальные предприниматели – это физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы крестьянско-фермерских хозяйств (НК РФ статья 11, п. 2).

Основные преимущества Индивидуального Предпринимателя по данным краткой характеристики Д.С. Некрестьянова:

· Простота регистрации и ликвидации;

· Платит меньшее количество налогов, чем юридическое лицо;

· Упрощенный порядок ведения учета результатов хозяйственной деятельности и предоставления внешней отчетности;

· Свободное обращение денежных средств;

· упрощенный порядок принятия решений (не требуется собраний, протоколов и т. п.).

Основные недостатки Индивидуального Предпринимателя:

· ИП отвечает по обязательствам своим имуществом;

· не может получать некоторые лицензии на лицензируемые виды деятельности;

· Иногда юридические лица, неохотно идут на сотрудничество с индивидуальными предпринимателями;

· ИП не подходит для совместного ведения бизнеса.

Индивидуальным предпринимателями могут быть:

· совершеннолетние граждане РФ (достигшие 18 лет), дееспособность которых не ограничена судом;

· несовершеннолетние граждане РФ, при:

· наличие согласия родителей, усыновителей или попечителя на осуществление предпринимательской деятельности;

· вступление в брак;

· принятие судом решения об объявлении физического лица полностью дееспособным;

· принятии органами опеки и попечительства решения об объявлении физического лица полностью дееспособным;

· иностранные граждане и лица без гражданства, временно или постоянно проживающие на территории РФ.[1]

Органы управления ИП:

Предприниматель самостоятельно управляет своей деятельностью, на свой страх и риск.

Ответственность Индивидуального Предпринимателя:

Гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание.

Перечень имущества граждан, на которое не может быть обращено взыскание, устанавливается гражданским процессуальным законодательством.

Учредительные документы.

Индивидуального Предпринимателя:

Учредительные документы для образования и регистрации ИП не требуются.

Преобразование ИП:

Индивидуальный предприниматель не может преобразоваться в какое юридическое лицо. Однако может стать участником в юридическом лице.

Порядок распределения прибыли ИП:

Вся полученная прибыль является собственностью индивидуального предпринимателя. С полученной прибыли предприниматель платит налоги.[2]

Предприниматели в современном понимании появились относительно недавно. Бурный рост предпринимательства начался в России после перестройки с распадом СССР, в котором предпринимательства не было как такового. По данным Н.В. Гагариной любая деятельность, сегодня считающаяся вполне законной, называлась спекуляцией и строго наказывалась. Однако и в более давние времена существовали торговцы, купцы, которых, несомненно, можно назвать предпринимателями, поскольку и функции они выполняли те же, что и бизнесмены современности.

История индивидуального предпринимателя насчитывает не одно столетие. Ещё в Средние века западная Европа была богата купцами, торговцами, организаторами ярмарок, парадов, которые именовались предпринимателями. То есть, в то время предприниматель – не обязательно производитель, реализатор продукции или услуг, а ещё и управляющий, извлекающий выгоды из организации различных мероприятий. Но как тогда, так и сейчас предприниматель самостоятельно мог распоряжаться полученной прибылью, изготовленной продукцией, принимать важные решения относительно своего хозяйствования. За убытки, полученные в результате бизнеса, ИП несёт личную ответственность.

Уже в семнадцатом веке словом «предприниматель» называют тех лиц, которые, заключая договоры непосредственно с государством через законных представителей, выполняли работы и производили продукцию. Посредники также считались предпринимателями. Отличительными чертами таких работников можно считать обязательное получение прибыли от своей деятельности в нефиксированном размере. Например, организатор ярмарки взимал с её участников определённую сумму, однако, рассчитать её можно было только приблизительно. Экономического анализа такого предпринимательства тогда ещё не существовало.[3]

История индивидуального предпринимателя в России по данным А.А. Потапенко насчитывает не одну сотню лет. В жизни славян всегда присутствовала торговля, поскольку именно на их территории пролегал всем известный «путь из варяг в греки». Начало индивидуального предпринимательства было положено с возникновением Древней Руси. Экономические реформы Петра I закрепили правовое и экономическое значение предпринимательства. Русские купцы, являющиеся яркими представителями предпринимательства, были известны далеко за пределами России. Съезжаясь в крупные города для торговли, купцы закладывали традицию проводить ярмарки.

История индивидуального предпринимателя в период после революции 1917 года является периодом забвения. Предприниматель в то время воспринимался, как чуждый элемент, захватчик, эксплуататор. Все предприятия были национализированы и переданы в собственность государству. Предпосылок для развития индивидуального хозяйствования в этот период не было. Предприниматели существовали, но их деятельность строго регламентировалась государственными органами, а заниматься такой деятельностью могли единицы. Экономика совершала переход на рыночные рельсы согласно плану нэп, однако политика государства была крайне нечёткой, реформы – урывочными и непоследовательными. Органы власти влияли на установление цен на жизненно необходимые населению товары, что постепенно привело к их полному исчезновению. Розничная торговля осуществлялась преимущественно индивидуальными предпринимателями, «частниками», а оптовая реализация – только государством. Этим подавлялась предпринимательская инициатива, в корне убивая желание отдельных граждан развивать бизнес.

Современный российский индивидуальный предприниматель возник в постперестроечные времена. После долгого существования СССР с его запретом на ведение коммерческой деятельности и уголовное преследование за осуществление бизнеса. Все признаки предпринимательства – получение прибыли, использование наёмной рабочей силы – являлись преступным деянием и строго наказывались. Конец 80-х годов ознаменовался выходом бизнеса из тени, легализацией индивидуального предпринимательства. Именно закон «Об индивидуальной трудовой деятельности» положил начало возрождению забытого в советский период способа зарабатывания денег. Все процессы бизнеса были легализованы принятыми в те годы законами и нормативными актами. Дальнейшее развитие коммерческой деятельности показывало заинтересованность государства в существовании такой отрасли экономики. Об этом свидетельствует также программа поддержки бизнесменов, охватывающая практически все сферы хозяйствования.[4]

1.2. Ликвидация (банкротство), выход из статуса индивидуальный предприниматель

Субъектами несостоятельности по российскому законодательству могут быть индивидуальные предприниматели. Положения о банкротстве индивидуального предпринимателя закреплены в ФЗ «О несостоятельности (банкротстве)» (далее – Закон о банкротстве). Многие положения этого закона являются дискуссионными.

Основания введения процедур несостоятельности для индивидуальных предпринимателей.

В гражданском законодательстве предусмотрено два основания введения процедур банкротства: неплатежеспособность и недостаточность имущества. Неплатежеспособность является признаком несостоятельности (банкротства) юридических лиц и выражается в том, что юридическое лицо прекращает исполнять свои обязанности перед кредиторами или обязанности по уплате обязательных платежей вследствие недостаточности денежных средств, которая презумируется (п. 2 ст. 3 Закона о банкротстве).

Признаком несостоятельности (банкротства) гражданина является недостаточность имущества, т.е. превышение суммы обязательств над стоимостью принадлежащего гражданину имущества (п. 1 ст. 3 Закона о банкротстве).

Дискуссионным является вопрос об основании введения процедур несостоятельности для индивидуального предпринимателя без образования юридического лица.

В.А. Белов считает, что для индивидуального предпринимателя должен быть использован признак недостаточности имущества. Аргументируя свою точку зрения, они ссылаются на ФЗ «О несостоятельности (банкротстве)», где в п. 1 ст. 3 указывается на применение этого принципа по отношению к гражданину.[5]

В.С. Белых, А.А. Дубинчин, М.Л. Скуратовский, В.В. Витрянский, М.В. Телюкина считают, что для индивидуального предпринимателя должен применяться признак неплатежеспособности.

Интересную точку зрения на основании признания индивидуального предпринимателя банкротом предлагает О.В. Петрова. Она считает, признаком банкротства индивидуального предпринимателя неплатежеспособность. Однако О.В. Петрова проводит разграничение понятий «несостоятельность» и «банкротство»: «если у индивидуального предпринимателя нет возможности рассчитаться с кредиторами, то он становится несостоятельным». Банкротом индивидуальный предприниматель становится только по решению арбитражного суда. Таким образом, О.В. Петрова говорит о двух основаниях банкротства: неплатежеспособности и несостоятельности.

На наш взгляд и с точки зрения законодателя, понятия «несостоятельность» и «банкротство» являются тождественными. Поэтому говорить о двух основаниях несостоятельности (банкротства) нецелесообразно.

В ст. 214 Закона о банкротстве предусмотрен признак банкротства индивидуального предпринимателя – неспособность удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате обязательных платежей. В ст. 3 Закона о банкротстве предусмотрена такая же формулировка нормы в отношении юридического лица. Соответственно, для индивидуального предпринимателя должен быть использован признак неплатежеспособности.[6]

Для возбуждения арбитражным судом производства по делу о банкротстве необходимо, чтобы, наряду с признаками несостоятельности (банкротства), требования к должнику-юридическому лицу в совокупности составляли не менее 100 тыс. руб., а к должнику-гражданину – не менее 10 тыс. руб. Закон о банкротстве прямо не отвечает на вопрос о размере требований для индивидуального предпринимателя. Поэтому в теории гражданского права сформировалось две позиции. С.М. Корнеев и М.В. Телюкина считают, что в соответствии с п. 3 ст. 23 ГК РФ к индивидуальному предпринимателю применяются нормы, регулирующие деятельность коммерческих юридических лиц, если иное не предусмотрено иными правовыми актами.

В параграфе 2 главы Х Закона о банкротстве нет норм, исключающих действие п. 3 ст. 23 ГК РФ, следовательно, размер требований должен составлять не менее 100 тыс. руб. Ткачев В.Н. и В.В. Витрянский считают, что размер требований для индивидуального предпринимателя должен составлять 10 тыс., ссылаясь на статью 33 Закона о банкротстве.

Размер денежных требований в Законе о банкротстве установлен для физических лиц в 10 тыс. Нормы о размере денежных требований гражданина установлены в ст. 6 (а не в статьях параграфа 1 главы Х, которые распространяют свое действие на индивидуального предпринимателя, кроме специально предусмотренных случаев).

Следовательно, размер денежных требований в 10 тыс. не может применяться к индивидуальному предпринимателю. Если исходить из анализа норм, размер требований для индивидуального предпринимателя необходимо установить в 100 тыс., как и для юридического лица. На наш взгляд, для индивидуального предпринимателя необходимо установить иной размер требований, чем предусмотренный для гражданина или юридического лица. Если индивидуальный предприниматель является мелким, то размер его долгов вряд ли будет достигать 100 тыс., а следовательно, и начать производство по делу о банкротстве представляется сложным. Поэтому необходимо установить иной размер требований: примерно около 30-50 тыс. [7, с. 222].[7]

Правовые последствия введения процедур несостоятельности по данным О.В. Ефимовой.

Особенностью признания индивидуального предпринимателя банкротом является утрата его статуса (утрачивает силу регистрация в качестве индивидуального предпринимателя, аннулируются выданные лицензии на осуществление определенных видов деятельности). Прекращение деятельности индивидуального предпринимателя влечет внесение соответствующей записи в единый государственный реестр, снятие с учета в налоговом органе и снятие с налогового учета. Таким образом, датой прекращения деятельности физического лица в качестве индивидуального предпринимателя является дата вынесения судом решения о признании указанного лица банкротом.

Также происходит ограничение правоспособности индивидуального предпринимателя в связи с банкротством, т.к. он не может быть зарегистрирован в этом качестве в течение года. По мнению В.В. Витрянского, указанный срок необходимо исчислять со дня объявления решения суда, а не со дня вступления этого решения в силу.

Помимо указанных последствий признания банкротом индивидуального предпринимателя, наступают последствия, предусмотренные ст. 208 Закона о банкротстве.

М.В. Телюкина считает, что к индивидуальному предпринимателю должны применяться последствия, указанные только в ст. 216, т.к. в ст. 208 указываются последствия банкротства гражданина, а ст. 216 предусматривает последствия банкротства именно индивидуального предпринимателя (т.е. в ст. 216 содержатся специальные правила для последствий банкротства ИП). Исходя из анализа норм гражданского законодательства, сложно не согласиться с вышеуказанным мнением. В п. 2 ст. 202 говорится, что правилами банкротства гражданина в делах о банкротстве индивидуального предпринимателя следует руководствоваться в случаях, когда отсутствуют особенности регулирования банкротства ИП, предусмотренные в параграфе 2 главы Х.[8]

Особенности конкурсного производства в делах о банкротстве индивидуального предпринимателя.

В соответствии с положениями о банкротстве должника-гражданина одновременно с принятием определения о введении наблюдения налагается арест на его имущество, в отличие от положений о банкротстве должника - юридического лица, где не предусмотрено наложение ареста на имущество в процедуре наблюдения. Изъятым не может быть имущество индивидуального предпринимателя, на которое не может быть обращено взыскание. Распространение данного положения о банкротстве гражданина на должника - индивидуального предпринимателя представляется обоснованным, т.к. гражданин ИП отвечает всем своим имуществом.

Важно отметить, что для признания индивидуального предпринимателя банкротом имеют значение не все требования, а только требования кредиторов по денежным обязательствам и обязанности по уплате обязательных платежей. Кроме того, подавать заявление о признании банкротом не могут кредиторы, требования которых не связанны с предпринимательской деятельностью должника. Требования личного характера и требования, не связанные с предпринимательской деятельностью индивидуального предпринимателя, могут быть предъявлены в ходе конкурсного производства.[9]

Таким образом, основанием несостоятельности (банкротства) индивидуального предпринимателя является неплатежеспособность. Минимальный размер денежных требований, необходимый для возбуждения арбитражным судом производства по делу о банкротстве индивидуального предпринимателя, по законодательству составляет 100 тыс. руб. В делах о несостоятельности (банкротстве) индивидуального предпринимателя используются процедуры наблюдения, конкурсного производства и мирового соглашения. В результате введения процедур несостоятельности (банкротства) индивидуальный предприниматель утрачивает свой статус: утрачивает свою силу регистрация в качестве индивидуального предпринимателя, а также аннулируются выданные на осуществление определенных видов деятельности лицензии.

Законодательство о несостоятельности (банкротстве) индивидуального предпринимателя нуждается в совершенствовании, т.к. многие его положения вызывают дискуссии в теории гражданского права.

Итак, в рамках первой главы рассмотрено понятие индивидуального предпринимателя, его содержательная деятельность, а также случаи, когда его деятельность прекращается через признание физического лица со статусом ИП банкротом.

2. Новации и кризисные явления правового регулирования индивидуального предпринимательства

2.1. Внедрение новшеств правового регулирования влияющих на статусную конструкцию индивидуального предпринимателя

В своей статье А.Г. Чуев приводит данные, по которым следует, что все компании независимо от их численности с отчетностью за первый квартал 2014 года будут представлять декларации по НДС в электронном виде. Такие изменения внесены в 174-ю статью Налогового кодекса. Раньше такое требование касалось только фирм с численностью персонала более 100 человек. Остальные могли пользоваться электронными сервисами для представления отчетности по собственному усмотрению. Как утверждают эксперты, новая мера позволит не только упростить администрирование сбора налогов, но и оперативно реагировать на возникающие вопросы. Также добавлю, что в этом году на всей территории страны должен, наконец, заработать сервис «Личный кабинет налогоплательщика-юрлица». Думаю, что это избавит бухгалтеров многих предприятий от личных контактов с инспекторами и добавит комфорта во взаимоотношениях с налоговиками в целом.

Новый год также отметился введением новых наказаний. В частности, под штрафные санкции отныне подпадает каждый предприниматель, который допустил грубые нарушения, повлекшие за собой занижение налоговой базы. С них взыщут минимум 10 тысяч рублей. Такие изменения в Налоговом кодексе уже вступили в силу с 1 января. А раньше, напомню, налоговикам разрешалось штрафовать только организации.[10]

К караемым нарушениям предпринимателей относятся отсутствие первичных документов, счетов-фактур или регистров бухгалтерского учета или налогового учета. Кроме того, штраф будет наложен за систематическое несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика. Под систематическим нарушением понимается два раза и более в течение календарного года. Соответственно, упомянутыми 10 тысячами рублей штраф, конечно, не ограничивается. Можно «попасть» вплоть до 40 тысяч рублей, а то и вовсе заплатить в бюджет 20 процентов от суммы неуплаченного налога.

За несвоевременную сдачу деклараций также начнут штрафовать налоговых агентов, что предусматривается новой редакцией пункта 1 статьи 119 Налогового кодекса. Ранее же речь шла об ответственности только для налогоплательщиков. Отметим, что чаще всего компании выступают в роли налоговых агентов по НДФЛ и НДС. Штраф по-прежнему рассчитывается в размере 5 процентов за каждый полный или неполный месяц со дня просрочки. Важное уточнение: эти проценты будут считаться строго от не уплаченной в срок суммы налога. Это значит, что инспекторы уже точно не смогут проигнорировать это требование и начислить штраф, опираясь только на срок опоздания со сдачей документов. Кстати, минимальная сумма штрафа по-прежнему составит тысячу рублей, а максимальная не превысит 30 процентов от суммы не уплаченного в срок налога [18, с. 32].[11]

К сказанному следует добавить, что у налоговиков теперь появились официальные основания требовать пояснения по убыткам. Инспекторы смогут во время камеральной проверки требовать пояснения по расчету показателей, если компания заявила в декларации убыток. Или же подала «уточненку», уменьшив налог или увеличив убыток. Плюс у налоговиков будет право запросить первичку и аналитические регистры, если компания заявила в «уточненке» по истечении двух лет после представления первоначального отчета уменьшение налога или увеличение убытка. Эти правила теперь закреплены в статье 88 Налогового кодекса.

В одном из предыдущих выпусков рубрики «Законный интерес» мы отмечали и новации по страховым взносам. Напомню, с 1 января 2014 года индивидуальные предприниматели, адвокаты, нотариусы и все частнопрактикующие граждане обязаны рассчитывать их по-новому. Также внесены изменения и в сроки уплаты страховых взносов самозанятым населением.

Что касается размера страховых взносов, то они теперь зависят от суммы дохода, полученного за год. Если он меньше или равен 300 тысячам рублей, то сумма взносов рассчитывается как произведение одного минимального размера оплаты труда, установленного на начало года, и тарифа страховых взносов, увеличенных в 12 раз.

Такой подход, на мой взгляд, правильный: государство идет на уступки предпринимателям, дифференцировав взнос в зависимости от величины доходов, но одновременно вводит жесткий механизм контроля за доходами. Ведь уклонистов ждут немалые пени, потому нововведение станет стимулом соблюдать налоговую дисциплину.

Л.Ю. Филобокова уточняет, что индивидуальные предприниматели, снявшиеся с регистрационного учета в 2013 году, должны рассчитаться по страховым взносам, исходя из прежнего исчисления страховых взносов (два МРОТ, умноженные на страховой тариф и 12 месяцев), пропорционально отработанному времени. Те, кто бизнес продолжит в этом году, до 31 декабря 2013 года уже тоже должны были заплатить по прежней ставке, исходя из двойного МРОТ. Но в любом случае большие штрафы пока их не коснутся. По новому закону кара начнет действовать только после 1 апреля 2015 года.[12]

Отмечу, что довольно ожидаемым стало объявленное властями решение о введении налоговых каникул для малого бизнеса. Пока послабления получат лишь предприниматели отдельных регионов, в число которых Ставрополье не вошло. То, что список территорий ограничен, понять можно: все решения, связанные с налогами, болезненные. Если освобождать всех подряд, у государства просто не будет денег на исполнение соцобязательств.

Но власти, судя по всему, отдают себе отчет, что предприниматели уходят в тень не от хорошей жизни. Это отчасти результат потери доверия к государству, вызванной непродуманными действиями. Органы власти должны предложить какие-то компенсационные меры. Ведь жизнь уже показала, что просто физическое увеличение объемов предоставляемых сектору малого бизнеса средств не решает проблемы. Значит, надо менять тактику, расширяя число занятых в малом бизнесе за счет перераспределения трудовых ресурсов из госсектора, выведения из тени. Надеюсь, и на уровне нашего края будут приняты новые комплексные шаги по стимулированию предпринимательства.[13]

2.2. Самозанятость – «новое слово» в будущем индивидуального предпринимательства

В перестроечный период в российском обществе произошли очень серьезные изменения в экономике, политическом устройстве, в жизни людей, стал иным их социальный статус, нарушились привычные интересы и ценности. С.А. Зинченко утверждает, что мы перешли от одного общественно-экономического устройства общества к другому. В России появились безработные люди. Как показывают статистические данные, за последние пять лет численность безработных граждан увеличилась довольно значительно, на 18,2 %: с 4246 тыс. чел. В 2007 году до 5020 тыс. чел. В 2011 году. Мы видим, что безработица стала постоянным явлением современной жизни России. Причем численность безработных периодически увеличивается в кризисные периоды и снижается в благоприятные. Кризис, затронувший нашу страну в 2008 году, подтверждает это. Так, в 2009 году численность безработных граждан составила 6373 тыс. человек, т.е. увеличение по сравнению с 2007 годом (докризисным периодом) составляет 50 %.

Безработные люди, потеряв привычное место работы под влиянием различных обстоятельств, оказываются вытолкнутыми из сферы социально-трудовых отношений.

Следует заметить, что если в начале перестройки многие безработные надеялись, что о них вспомнит и позаботится государство, то за длительный перестроечный период пришло понимание того, что сейчас многое зависит от них самих, от их умения приспособиться к изменяющимся условиям жизни. Так, при увеличении численности безработных в 2009 году на 150 % по сравнению с 2007 годом численность обратившихся в государственные учреждения службы занятости увеличилась только на 138,2 %. Однако ситуация безработицы, в которой оказываются те или иные люди, по-прежнему способствует появлению у них чувства растерянности, социального и психологического дискомфорта. Для современной безработицы характерна напряженная ситуация с элементами продолжительности, неизменности и неопределенности. Так, среднее время поиска работы за период с 2007 по 2011 год колеблется с 7,2 до 8,4 мес.;

из них 12 мес. и более ищут работу от28,7 до38,9 % безработных граждан. Часть безработных людей не имеет перспектив трудоустройства без переподготовки, смены профессии и специальности, а иногда и места жительства, и для получения работы многим приходится соглашаться на нижеоплачиваемую работу, что понижает их социальный статус.[14]

Однако не все готовы пойти на это. Данные наших исследований показывают, что6 7,3 % не готовы к смене своей профессии, из них 23,9 % хотят работать только по своей специальности и 43,4 % – согласны работать по специальности, близкой к своей. Работать по найму, снизив квалификацию, согласны 32,4 % безработных. Возможность снижения заработной платы ниже той, что была на последнем месте работы, допускают 24,8 % респондентов, а 46,8 % согласны работать при более низкой оплате труда. Около четверти респондентов не знают, как они поступят.

Такая ситуация в сфере занятости объясняется тем, что изначально в нашем обществе в результате проводимой политики индивидуальные интересы были поглощены общественным интересом, т.е. при практическом внедрении реформ были проигнорированы интересы индивида и иногда даже сама его жизнь. Эта ситуация продолжается, и, как следствие, у значительной части населения возникает кризис ценностей и целей жизни: ломаются судьбы, наносится непоправимый материальный и моральный ущерб. Причем речь идет о миллионах людей. Особенно тяжело приходится сельским жителям.[15]

Сельская безработица – проблема еще более острая, нежели безработица городская, так как у сельских жителей, ставших безработными, существенно меньше перспектив найти не только работу по специальности, но и вообще какую-либо работу, так как «сельский рынок труда территориально локализован, ...

транспортная оторванность многих сельских поселений от городских центров препятствует решению проблемы занятости сельского населения за счет трудоустройства на промышленных и других предприятиях района».

По данным опроса, у 66,2 % безработных не было даже такой возможности, как осуществление временных и случайных работ.

В связи с этим возрастает роль отдельных видов занятости, отвечающих интересам общества и человека, при помощи которых повышается роль социальной защищенности трудоспособного населения.

Одним из таких видов занятости, помогающим людям в приостановлении понижения их социальной мобильности и перехода сначала к стабилизации, а впоследствии и к восходящей мобильности, является самостоятельная занятость. Мы рассматриваем самостоятельную занятость как достаточно широкое понятие, в основу которого положено определение МОТ, и считаем, что «самозанятость есть особый вид участия людей в общественно полезном труде, основанный на их личной инициативе, самостоятельности и ответственности, направленный, как правило, на получение трудового дохода и обеспечивающий самореализацию и самоутверждение индивида как личности и проявляющийся как отношения (экономические, социальные, правовые и др.) между людьми».

Самозанятость предполагает активность двоякого рода: человека, который способен и хочет занять себя самостоятельно, и общества (региона), которое должно оказывать содействие в обеспечении необходимых ему для этого условий.

Самозанятость во всем мире рассматривается в качестве особого феномена, способного привести к социальной интеграции интересов общества и человека, прежде всего, через обеспечение последнему реализации права на труд, повышение его социального статуса, изменение отношения к труду.

Примечание: Позиции в этом слое занимают люди, которые либо не решаются уйти в свободное плавание бизнесмена, либо по разным причинам считают выгодным сочетать работу и бизнес.

По данным мониторинга ВЦИОМ (1993 г.) 7% россиян, работающих «за зарплату», одновременно занимаются собственным бизнесом. 71% занятых бизнесом, работают и по найму.

Таким образом, в России примерно около 6 млн чел. – это группа, которую А.Я. Рыженкова назвала полупредпринимателями. Это слой пограничный, стоящий между самозанятыми и наемными работниками, а частично между буржуазией и наемными работниками.[16]

Минфин разработал законопроект, предполагающий введение патента для самозанятых граждан. Документ предусматривает упрощенный порядок регистрации самозанятых граждан в качестве индивидуальных предпринимателей (ИП) на основании приобретения патента и распространяется на деятельность в сфере услуг по репетиторству, уборке жилых помещений и ведению домашнего хозяйства, ремонту жилых и нежилых помещений.

Законопроект разработан во исполнение Плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году, однако в предложенной редакции закон не будет популярен в предпринимательской среде. ТПП РФ неоднократно заявляла о необходимости принятия закона, который позволит вывести из "тени" значительное число граждан, самостоятельно организующих свою занятость, реализовать частную предпринимательскую инициативу путем оформления достаточно простых и понятных начинающему, не очень опытному предпринимателю взаимоотношений с государством.

На заседании Госсовета, посвященном проблемам малого и среднего бизнеса, прозвучали очевидные мысли: малое предпринимательство институт, обеспечивающий прежде всего самозанятость; государство должно дать ясный, открытый и долговременный сигнал обществу о том, что предпринимательство - это благо для страны и общества; несогласованность и разнонаправленность мер по отношению к бизнесу снижает уровень доверия к государству, приводит к уходу бизнеса в нелегальное поле, порождает психологию "временщиков".

Такие понятные бизнесу, но в то же время серьезные "ключевые" заявления вселили в предпринимательское сообщество хорошую порцию оптимизма и должны были быть подкреплены более конкретными мерами, в том числе и направленными на стимулирование самозанятости, чего практически не происходит.[17]

По данным мониторинга ТПП РФ, по состоянию на 1 июля только 30% регионов воспользовались правом ввести "налоговые каникулы" для вновь зарегистрированных предпринимателей. При этом повсеместно мы наблюдаем практику использования минимального количества видов деятельности, по которым возможно их применение, а также сокращение до минимума количества наемных работников, которые при этом могут работать у таких бизнесменов.

И законопроект также не будет способствовать всплеску узаконенной предпринимательской активности бывших "нелегалов". Причин несколько. Закон распространяется на незначительное количество граждан, оставляя при этом "в тени" гораздо большее количество работающих. Палата считает необходимым распространить его дополнительно на такие сферы, как техническое обслуживание и ремонт автотранспортных средств, транспортные услуги, парикмахерские и косметические услуги, ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых приборов, часов, ремонт мебели, услуги поваров по изготовлению блюд на дому, услуги по озеленению и цветоводству, деятельность представителей творческих профессий, выступающих на индивидуальной основе, и другие (всего предложено 23 вида деятельности).

Заведомое сокращение видов деятельности, по которым можно приобрести патент, не позволит достигнуть поставленной цели по выведению этой категории работающих "из тени", а число самозанятых граждан, приобретающих патент, будет минимальным. Кроме этого, не предусмотрена возможность включения в стоимость патента страховых взносов - реализации так необходимого начинающему бизнесу механизма "единого платежа" - простого, понятного и позволяющего предпринимателю заранее просчитать объем всей фискальной нагрузки, с которой ему придется столкнуться с первых дней работы. Этот механизм должен являться неотъемлемой частью мер, направленных на упрощение ведения предпринимательской деятельности и сокращение административных процедур.

Если ставить вопрос о создании комфортной среды для "стартующего" бизнеса, что называется, по большому счету, то можно, хотя бы в отношении этой категории предпринимателей попытаться решить вопрос об освобождении их от уплаты страховых взносов.

По данным С.А.Чаркина часть самозанятых лиц, например репетиторов, имеет постоянный заработок по основному месту работы, отчисления с которого являются достаточными для формирования их пенсионных прав. Целесообразно рассмотреть возможность освобождения таких лиц от уплаты страховых взносов с доходов, получаемых ими в качестве индивидуальных предпринимателей. ТПП России уже направила свою официальную позицию в адрес разработчиков и готово конструктивно обсудить его на площадке органов власти.

Завершая рассмотрение концепции и механизма управления развитием самозанятости, следует отметить, что проведенный анализ, а впоследствии и синтез, позволили нам осуществить типологизацию конечных результатов выбора вида занятости:

негативный выбор может быть сделан в силу двух обстоятельств: непринятия человеком самозанятости как вида своей занятости или неразвитого ценностного сознания, неспособности адекватно оценить существующую ситуацию, баланса положительных и отрицательных результатов данного вида занятости и др.;

промежуточный выбор прослеживается,

когда субъект перебирает возможные варианты форм самозанятости в рамках собственного ценностного сознания и мышления, но затрудняется совершить выбор, и в этом случае большую роль играет воздействие на него через направления регулирования;

позитивным можно считать выбор, когда субъект выражает готовность перейти на самозанятость.[18]

В заключение хотелось бы подчеркнуть, что главное достоинство самостоятельной занятости, по нашему мнению, заключается в ее социальной ценности, так как она, раскрепощая творческую инициативу людей, способствует преодолению выжидательных и иждивенческих настроений в обществе и укрепляет веру людей, прежде всего в свои силы. Предложенные концепция и механизм управления развитием самостоятельной занятости позволят внести в данный процесс системность и комплексность, а последовательная реализация механизма по предложенным этапам с учетом методического их обеспечения, а также осуществление отслеживания результатов управления с помощью мониторинга самозанятости придадут этому процессу целеустремленность и направленность на получение конечных результатов управления.

Заключение

В дореволюционном праве использовался термин «купец» или «коммерсант», который нёс ответственность всем принадлежащим ему имуществом, осуществляя деятельность на свой риск. Этот термин появился в российском праве с принятием Гражданского Кодекса РФ. Но в «Законе о Предпринимательской Деятельности» существовала форма ИЧП (индивидуальное частное предпринимательство). Были различные аббревиатуры, например, ПБОЮЛ (предприниматель без образования юридического лица). Сейчас мы говорим об индивидуальном предпринимателе.

Есть точка зрения, что деятельность адвокатов, нотариусов понимается в налоговом праве как деятельность индивидуальных предпринимателей, однако это неверно. Статья 11 НК РФ понятия «индивидуального предпринимателя» и «профессионального участия» разграничивает. И НК РФ, и ГК РФ различают эти понятия.

Руководитель индивидуального предприятия, предприниматель должен быть компетентным в сфере своего бизнеса, знать его досконально. У него должны быть определенные организаторские способности и умение работать с людьми, направлять их.

Такой лидер сможет вдохновить свою команду на работу, и его предприятие не будет в упадке.

Предпринимателем может стать каждый. Нужно лишь правильно выбрать ту сферу деятельности, которая будет соответствовать вашим наклонностям и предпочтениям.

Предприниматель это деятель, и без труда у вас ничего не получится. Но постоянное развитие и стремление к совершенствованию помогут вам.

Таким образом, предпринимательство находит свое выражение в особом проявлении творческой деятельности, развертывающейся исторически и фактически в единстве новационных и инновационных процессов. Новации и инновации связаны в гносеологическом плане с поисковой активностью предпринимательства, инициируются процедурами догадки, уразумения и здравого смысла. В практической заданности инновационная предрасположенность предпринимательства предполагает разработку собственного проекта, стилизацию жизнеустройства. В ходе модернизации общества предпринимательство обнаруживает себя как новация, инициируемая волеизъявлением субъекта и воплощенная в систему его частных инициатив, направленных на прогнозируемый процесс и получение ожидаемого результата. В настоящее время можно констатировать наличие инновационной культуры предпринимательства как генерации идей и их реализацию, направленную на расширение аксиосферы в условиях информационного общества.

Развитие предпринимательства выступает одним из основных направлений, как формирования, так и развития рыночной экономики. Преодоление кризисных явлений и дальнейшее повышение темпов развития экономики также невозможно без активизации предпринимательской деятельности. Именно кризисное состояние экономики служит тем общим условием, диктующим необходимость активнее использовать проверенные на стадии формирования рыночной экономики методы и инструменты в качественно иных условиях, и, прежде всего такой институт рыночной экономики как предпринимательство. Необходимость Концепции развития предпринимательства в регионах объясняется также и тем, что при разработке концепций развития экономики регионов в большинстве случаев внимание сосредоточено на проектах, представляющих интересы крупного бизнеса, вопросам поддержки малого и среднего бизнеса не уделяется должного внимания.

Список использованных источников:

Нормативно-правовые акты.

- Конституция Российской Федерации от 12.12.1993 г. с изм. 30.12.2008 г. / Российская газета, № 237, 25.12.1993

- Гражданский кодекс Российской Федерации (часть I): Кодекс от 30.11.1994 г. № 51-ФЗ с изм. и доп. от 8 марта 2015 г. N 42-ФЗ / Российская газета, № 238-239, 08.12.1994 г.

- Гражданский кодекс Российской Федерации (часть II): Кодекс от 26.01.1996 г. № 14-ФЗ с изм. и доп. от 18.07.2011 г. № 216-ФЗ / Российская газета, № 23, 24, 25, 07, 08.01.1996 г.

- Федеральный закон Российской Федерации от 24 июля 2007 № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" / Российская газета, 31.07.2007. № 4427

- Федеральный закон Российской Федерации от 26 декабря 2008 г. N 294-ФЗ "О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля" / Российская газета, № 4823, 30.12.2008

- Приказ Министерства внутренних дел Российской Федерации «Об утверждении Инструкции о порядке проведения сотрудниками милиции проверок и ревизий финансовой, хозяйственной, предпринимательской и торговой деятельности» / Российская газета, 12.08.2005. - № 3846

Научная литература.

-

- Белов, В.А. Гражданское право. Том 1. Введение в гражданское право. – М.: Юрайт, 2015. – 624 с.

- Гагаринова, Н.В. Предпринимательство и его роль в развитии экономики, правовое регулирование предпринимательства // Актуальность проблемы экономики, социологии и права. - 2015. - № 2, с. 64-69

- Ефимова, О.В. Предпринимательское право. – М.: Юрайт, 2014. – 380 с.

- Зинченко, С.А. Предпринимательское право. – М.: Дашков и Ко, 2012. – 446 с.

- Каминка, А.И. Основы предпринимательского права. - М.: Зерцало-М, 2015. – 420 с.

- Коршунов, Н.Н. Предпринимательское право. – М.: Закон и право, 2012. – 536 с.

- Некрестьянов, Д.С. Гражданское право. – М.: Полиграф услуги, 2006. – 332 с.

- Потапенко, А.А. Предпринимательское право. – М.: Проспект, 2015. – 327 с.

- Рыженкова, А.Я. Гражданское право России. Общая часть. – М.: Юрайт, 2015. – 388 с.

- Филобокова, Л.Ю. Методологическое и методическое обеспечение в регулировании статуса индивидуального предпринимательства // Актуальность проблемы экономики, социологии и права. - 2012. - № 7, с. 42-45

- Чаркин, С.А. Гражданское право России. Общая часть. – М.: Аргус, 2012. – 412 с.

- Чуев, А.Г. Налоговые новации для бизнеса в 2014 году // Известные люди юга. – 2014. - № 2, с. 32-35

Приложение № 1

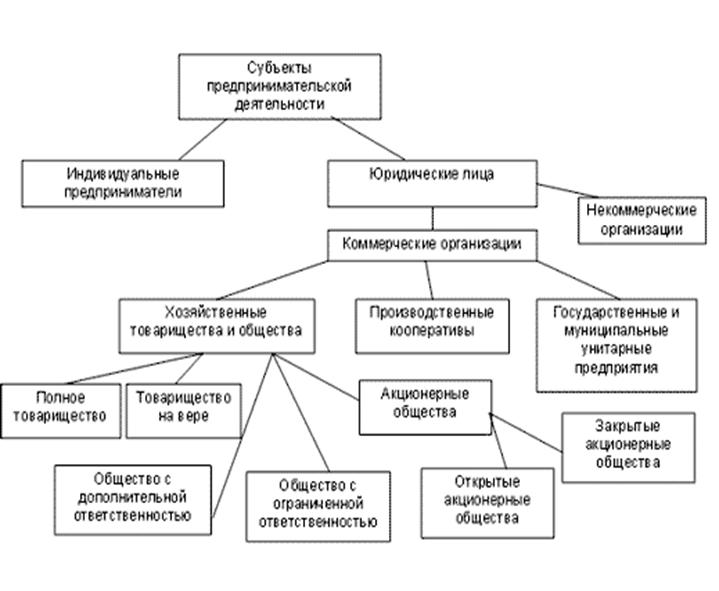

Рис. 1. Субъекты предпринимательской деятельности

Приложение № 2

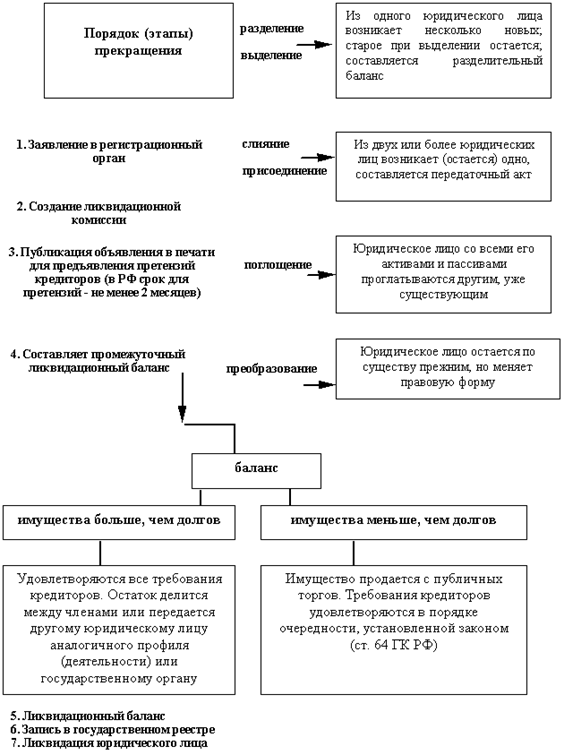

Рис. 2. Прекращение статуса ИП

-

Некрестьянов, Д.С. Гражданское право. – М.: Полиграф услуги, 2006. – с. 76 ↑

-

Некрестьянов, Д.С. Гражданское право. – М.: Полиграф услуги, 2006. – с. 77 ↑

-

Гагаринова, Н.В. Предпринимательство и его роль в развитии экономики, правовое регулирование предпринимательства // Актуальность проблемы экономики, социологии и права. - 2015. - № 2, с. 64 ↑

-

Потапенко, А.А. Предпринимательское право. – М.: Проспект, 2015. – с. 83 ↑

-

Белов, В.А. Гражданское право. Том 1. Введение в гражданское право. – М.: Юрайт, 2015. – с. 110 ↑

-

Чаркин, С.А. Гражданское право России. Общая часть. – М.: Аргус, 2012. – с. 102 ↑

-

Белов, В.А. Гражданское право. Том 1. Введение в гражданское право. – М.: Юрайт, 2015. – с. 110 ↑

-

Ефимова, О.В. Предпринимательское право. – М.: Юрайт, 2014. – с. 93 ↑

-

Ефимова, О.В. Предпринимательское право. – М.: Юрайт, 2014. – с. 93 ↑

-

Чуев, А.Г. Налоговые новации для бизнеса в 2014 году // Известные люди юга. – 2014. - № 2, с. 32 ↑

-

Чуев, А.Г. Налоговые новации для бизнеса в 2014 году // Известные люди юга. – 2014. - № 2, с. 32 ↑

-

Филобокова, Л.Ю. Методологическое и методическое обеспечение в регулировании статуса индивидуального предпринимательства // Актуальность проблемы экономики, социологии и права. - 2012. - № 7, с. 43 ↑

-

Филобокова, Л.Ю. Методологическое и методическое обеспечение в регулировании статуса индивидуального предпринимательства // Актуальность проблемы экономики, социологии и права. - 2012. - № 7, с. 44 ↑

-

Зинченко, С.А. Предпринимательское право. – М.: Дашков и Ко, 2012. – с. 85 ↑

-

Зинченко, С.А. Предпринимательское право. – М.: Дашков и Ко, 2012. – с. 89 ↑

-

Рыженкова, А.Я. Гражданское право России. Общая часть. – М.: Юрайт, 2015. – с. 68 ↑

-

Рыженкова, А.Я. Гражданское право России. Общая часть. – М.: Юрайт, 2015. – с. 69 ↑

-

Чаркин, С.А. Гражданское право России. Общая часть. – М.: Аргус, 2012. – с. 55 ↑

- Осуществление предпринимательской деятельности с участием иностранных инвестиций (общеправовое регулирование)

- Основы государственного регулирования ценных бумаг

- Виды профессиональной деятельности на рынке ценных бумаг (Правовой статус профессиональных участников рынка ценных бумаг)

- Субъекты банкротства, их права, обязанности и ответственность (физические и юридические лица)

- Принципы и основания наследования (Гражданско-правовое регулирование принятия наследства)

- Общий порядок создания, реорганизации и ликвидации субъектов предпринимательского права на примере открытия ИП «Калитванский А.Н.

- Правовое регулирование валютного рынка (Понятие и правовое регулирование валютных отношений)

- Правовое положение товарных бирж (субъект предпринимательского права, статус и содержание деятельности)

- Рынок ценных бумаг – теория предпринимательских правоотношений

- Понятие, признаки и правовое регулирование несостоятельности в предпринимательском праве

- Правовое регулирование валютного рынка

- Понятие и значение приватизации (Общие сведения о разгосударствления – теоретические данные и нормативная база)