Россия в системе международных кредитных отношений (Сущность международного кредитного рынка)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Актуальной задачей для России на современном этапе является развитие цивилизованного рынка в области кредитования, который способен стать важным источником для активизации спроса населения на товары и услуги. Вследствие этого возрастет уровень благосостояния населения, и будут образованы дополнительные импульсы экономического роста нашей страны.

Остановим свое внимание на рассмотрении одной из форм кредита, такой как, международный кредит, который по нашему мнению, играет особую роль, так как, такой кредит предоставляется странами, банками, а также юридическими и физическими лицами одного государства странам, банкам и другим, юридическим и физическим лицам различных государств на определенных условиях. Перемещение капитала между государствами осуществляется как с помощью третьих лиц (посредники), так и без их присутствия. В роли посредников могут быть крупные национальные, транснациональные банки, международные и региональные валютно-кредитные и финансовые предприятия.

Считаем важным отметить, что из-за глобальности и масштабного характера уже на начальных этапах реализации международного кредитования появляется ряд сложностей. Министерства, исполнительные органы зачастую не в силах разработать эффективный план и следовать ему в вопросах подготовки и реализации проектов, что говорит о слабой подготовке технико-экономического и финансового обоснования проекта, отсутствие и невозможность привлечения потенциальных партнеров, профессионалов, разбирающихся в данной отрасли, опыта и базы регулирования, а также отсутствие альтернативных вариантов проекта.

Для решения таких проблем, считаем, следует создать эффективный механизм финансирования с помощью привлеченных кредитов, в связи, с чем необходимыми условиями процесса принятия решений будут существовать принцип, основанный на конкурсном отборе; автономная проверка и экспертиза; избрание наиболее оптимального варианта за счет осуществления конкурсных торгов; пропорциональное распределение рисков между субъектами кредитных отношений; мониторинг причастными органами за всем процессом и т. д. При установлении надобности в заемных средствах главным фактором служит платежеспособность страны, понимание о которой дает и сумма внешнего государственного долга, и инфляция (не более 12% в год), и темпы роста ВВП (не менее 3% в год), и другие относительные и абсолютные показатели.

Целью данной работы является анализ России как участник международных кредитных отношений, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты международного кредитного рынка;

- провести анализ участия России на международном кредитном рынке;

- выявить проблемы участия России как участника международного кредитного рынка.

Объект исследования – международный кредитный рынок.

Предмет исследования - России как участник международных кредитных отношений.

Методы исследования – сравнения, анализа, синтеза, сопоставления, дедукции.

Структура работы состоит из введения, основной части, заключения, списка литературы и приложений.

Теоретической и методологической базой данной работы послужи труды российских и зарубежных авторов в области финансов, экономики, материалы периодических изданий и сети Интернет.

Глава 1. Теоретические аспекты международных кредитных отношений

1.1. Сущность международных кредитных отношений

Положение на международном рынке зависит от многих факторов, связанных с организационными моментами, такими как анализ уязвимости, который показывает разницу между имеющимися резервами страны и размерами потребности, норма обслуживания долга, по которой кредиторы определяют способность заемщика вернуть средства, методы погашения международного кредита (существует 3 способа погашения: пропорциональные, т. е. равными долями через определенные промежутки времени, прогрессивный - с увеличением величины платежа и единовременный, когда вся сумма уплачивается в единовременном порядке). Параллельно с этим возникает еще одна сложность: не любыми средствами и не из любых источников можно изъять средства для расчетов с кредиторами. Так как для страны не рационально вывозить национальное богатство или же покрыть долг какими-либо не возобновляемыми ресурсами. Причем при правильном использовании следует выделить 2 требования:

- с количественной стороны минимальная сумма макроэкономической отдачи от полученных средств должна превышать сумму уплачиваемых процентов, в противном случае, сумма долга будет «самовозрастать», и проблема с государственным долгом трудноразрешима;

- с качественной стороны требуется, чтобы источники погашения возникали естественным путем, что означало бы прибавление экспортного потенциала. И состояние страны считается устойчивым, когда прирост экспортного потенциала выше, чем темп прироста уплаты по долгу. В этом случае валютно-финансовое положение стабильно, проблемы легко устранимы, и все стадии кредита имеют четкое разграничение во времени[1].

Наиболее серьезной проблемой всегда будет мировой кризис задолженности. Очень велик риск неуплаты долговых обязательств, так как существуют стимулы к прекращению выплат по долгу. Государство-должник приходит к такому заключению, когда привлеченные ресурсы не гарантируют приток денежных средств в будущем, вследствие этого происходит отказ от части или всех обязательств с целью избежать отрицательного потока ресурсов.

Если цена кредита выражена в высокой процентной ставке, то прекращение выплат также имеет место, любой кредитор заинтересован в такой страховой премии. Другим признаком являются колебания объемов кредита. Так, в период кризиса кредиты без обеспеченности вряд ли будут осуществляться, и лишь синдицированный кредит разрешит такую ситуацию.

Защититься от риска неуплаченных средств, можно двумя способами. Первый способ - это введение залогов и поручительств - активов, которые останутся в собственности кредитора в негативном результате. Кредиторы часто идут на уступки, поскольку они заинтересованы в получении своих размещенных средств, достигается это путем реструктуризации средств, т. е. пересмотром периодов и порядков выплат по долгам. Под созданием приемлемых условий для возврата долга понимается реструктуризация по линии Парижского клуба, а под снижением процентных выплат - реструктуризация коммерческими банками. На практике, помимо реструктуризации, существует списание всего долга или части и конверсии долгов в активы или облигации. Например, советский долг России был урегулирован и частично списан в период с 1992-2001 гг. с помощью Лондонского и Парижского клубов[2].

Еще одним способом урегулирования задолженности значится трансформация долга в акции их организаций, другими словами — конверсия или капитализация внешней задолженности «debt-equity swap», что значит «долги в обмен на акции». За счет капитализации при международных расчетах достигаются такие цели, как наличие распределения долгов между кредиторами за счет усиления фондового рынка и совершенствование этого механизма, сокращение долга в валюте и повышение эффективности экономики государства. Если отметить правила и порядок проведения процедуры, то сначала устанавливаются такие формы долговых обязательств, которые могут быть конверсированы. Далее определяют, какие формы конверсионных сделок допускаются (конверсия в акцию или наличные, материально-вещественные объекты) и наилучший вариант среди них. Затем происходит определение отраслей и регионов, в которых разрешено проводить капиталовложения, на этом же этапе происходит обсуждение прочих условий: введение запрета на приобретение акций уже имеющихся организаций, ограничения на пользование акциями и иными ценными бумагами, которые приобретены за счет конвертации обязательств страны. При этом способе в любом случае конвертация средств будет рассматриваться как иностранная инвестиция с возможностью последующей выплаты и трансферт дивидендов[3].

Считаем, что только при правильно составленной кредитной политике, есть возможность процветания экономики для всей страны. А так же важна комплексная работа в сфере развития инфраструктуры. Ведь только совместными усилиями можно решить задачу модернизации страны: развить конкурентоспособную экономику и гражданское общество, современное здравоохранение и качественное образование и т.д[4].

1.2. Подходы к регулированию международных кредитно-финансовых отношений

Неотъемлемую часть и одну из наиболее важных областей рыночной экономики и хозяйства составляют международные валютно-кредитные и финансовые отношения[5]. Фундаментальное значение этого института заключается в концентрации проблем национальных экономик разных стран и тесной взаимосвязи между ними[6]. Наиболее существенное влияние на развитие международных валютно-кредитных и финансовых отношений оказывают крупнейшие промышленно развитые страны, являющиеся в экономических отношениях партнерами или соперниками. Развитие и функционирование международных кредитно-финансовых отношений усложнилось и характеризуется неровной динамикой, меняющей направления.

Перемещение денежного капитала между различными государствами на условиях возврата, уплаты процента и срочности происходит на международном кредитном рынке. По сути, мировой кредитный рынок представляет собой некоторую часть рынка ссудного капитала[7]. Это подтверждается тем фактом, что международный кредитный рынок включает в себя два обособленных института:

- мировой рынок капиталов, представляющий собой взаимосвязанные механизмы регулирования из средних по срокам и долгосрочных иностранных кредитов и рынка еврокредитов до пятнадцати лет;

- мировой денежный рынок, в функции которого входит регулирование рынка валют и краткосрочных депозитно-ссудных операций сроком от одного дня до года.

На мировом финансовом рынке, являющемся составной частью рынка ссудных капиталов, главным образом происходит процесс купли-продажи ценных бумаг. Если говорить о мировом рынке ссудного капитала, то он сформировался и получил свое развитие в ходе осуществления интернационализации и многочисленных международных операций рынков ссудных капиталов, принадлежащих разным государствам.

Развитие мирового рынка ссудных капиталов в последние несколько лет демонстрирует стремительное развитие[8]. Отчасти данный факт имеет экономические причины (бурный рост экономики Китая, распространение влияния Евросоюза на Ближнем Востоке), отчасти - политические (кризис в Украине, гражданская война в Сирии). Однако главным образом стремительное развитие международных кредитно-финансовых отношений обусловлено ускоренными тенденциями движения ссудного капитала, либерализацией правовых норм, регулирующих движение ссудных капиталов на национальном уровне[9], расширением сферы действия рынка ценных бумаг и общими интеграционными процессами.

В качестве причин возникновения международных кредитнофинансовых рынков называют следующие:

1) необходимость для банков стран Евросоюза применить инструментарий проведения международных финансовых операций;

2) увеличивающийся спрос на доллары со стороны европейских государств;

3) ведение со стороны США регламентации, усложняющей проведение валютных операций с долларом «на родине» по сравнению с его операциями на свободном рынке;

4) предложения по размещению долларов за пределами США.

Международные кредиты классифицируют, выделяя их различные формы. Существует несколько классификаций по различным признакам. Значение международной системы еврорынков состоит в том, что она позволила создать возможность быстрого и свободного регулирования соотношения спроса и предложения на финансовые ресурсы в глобальном масштабе, которое испытывает влияние разнообразных экономических турбуленций[10].

Таким образом, можно сказать, что международные кредитно-финансовые отношения представляют собой систему финансовых отношений, связанных с движением ссудного капитала на мировом финансовом и кредитном рынках. Ключевыми субъектами мирового финансового рынка являются международные валютно-кредитные и финансовые организации, которые были созданы преимущественно после Второй мировой войны с целью обеспечения межгосударственного регулирования международных кредитно-финансовых отношений. Новые финансовые реалии потребовали нового комплекса знаний и компетенций в финансовом секторе экономики всех стран[11].

Регулирование международных кредитно-финансовых отношений, так же, как и международных валютных отношений, происходит не только посредством механизмов рыночной экономики, но и при помощи государственного регулирования в отдельных странах. Это обусловлено тем фактом, что государство является неотъемлемым активным участником международных кредитно-финансовых отношений. Причем, в этих отношениях государство может выступать в нескольких ролях: кредитора, гаранта, донора и заемщика[12].

На основании общемирового опыта, можно заключить, что государство поощряет общую внешнеэкономическую деятельность предприятий и организаций посредством различного рода субсидий, кредитов, гарантий, преследует следующие основные цели:

а) реализацию совместных межгосударственных меры по преодолению кризисных явлений в экономике;

б) регулирование международного движения ссудного капитала, с целью воздействия на валютный курс, платежный баланс, рынки ссудных капиталов;

в) ведение согласованной кредитной политики по отношению к конкретным заемщикам, например, к развивающимся странам.

В современных условиях межгосударственное регулирование международных кредитно-финансовых отношений реализуется через региональные организации и международные кредитно-финансовые институты. Как правило, оно осуществляется в нескольких наиболее распространенных формах:

а) при помощи координации условий экспортных кредитов и гарантий;

б) путем согласования определенного размера помощи развивающимся странам;

в) посредством регламентации деятельности международных валютно-кредитных и финансовых организаций;

г) путем рециклирования нефтедолларов.

В настоящее время рыночное и межгосударственное регулирование международных кредитно-финансовых отношений осуществляется параллельно. Рыночное регулирование международных кредитнофинансовых отношений осуществляется на основе законов рынка, в частности, закона стоимости, закона спроса и предложения. Рыночное регулирование происходит в условиях конкурентной борьбы за более выгодные условия предоставления международного кредита.

Два типа регулирования международных кредитно-финансовых отношений - рыночное и государственное дополняют друг друга. В области регулирования международных кредитно-финансовых отношений механизмами рыночной экономики ключевое место занимает валютная политика, представляющая собой совокупность мероприятий в сфере международных валютных, кредитно-финансовых и других экономических отношений. При этом следует отметить тот факт, что рыночные отношения между государствами выступают достаточно эффективным механизмом регулирования международных кредитно-финансовых отношений.

1.3.Особенности международных финансово-кредитных отношений

В настоящее время международные финансово-кредитные отношения играют существенную роль для мировой экономики, способствующие развитию интеграционных экономических процессов. Под влиянием финансовой глобализации валютно-кредитных и финансовых отношений приобретают черты целостности, основанной на взаимных интересах стран, несмотря на противоречия и конфликты в этой сфере.

Современному развитию международных финансов присуще следующие особенности: повсеместное усиление конкуренции экономического развития субъектов мирового сообщества; глобализация мировой экономики и финансов; интенсификация развития международного финансового рынка, формирование глобальных финансовых организаций, особенно валютного сектора; усиление спекулятивного характера международных финансовых сделок, охват ими все большего количества стран и регионов; повсеместный переход от использования золотовалютных активов к различным финансовым инструментам, в том числе производным финансовым инструментам[13].

Финансовую сферу можно признать лидером экономической глобализации. Это самый сложный и наиболее развитый процесс, являющийся результатом углубления финансовых связей страны, либерализации цен и инвестиционных потоков, создания глобальных транснациональных финансовых групп. В области финансов процессы глобализации продвинулись гораздо дальше, чем в иных сферах[14].

Одной из важнейших тенденций развития мирового рынка капитала в последние годы стало заметное изменение роли ведущих развивающихся стран в системе глобальных финансовых потоков. Значение Японии на мировом рынке капитала снижается, но укрепляет свои позиции Китай, как новый глобальный игрок. Китайская национальная валюта - юань уверенно превращается в одну из ведущих мировых валют. Более 1400 банков в 100 странах мира осуществляют расчеты в юанях. Китайская денежная единица включена МВФ в ноябре 2015 года в состав корзины валют, на основе которой рассчитывается стоимость специальных прав заимствования (SDR) - внутренней валюты МВФ. Юань занимает третье место после доллара США (42 %) и евро (31%), с удельным весом 10,92 %, опередив британский фунт стерлингов (8,09 %) и японскую иену (8,33 %)[15].

Национальные рынки, относительно закрытые для взаимодействия с рынками других стран, в результате процессов глобализации становятся более связанными друг с другом. Таким образом, некогда фрагментарные рынки превращаются в единый рынок - глобальный. Происходит ускоренное формирование наднациональных рынков капитала, валют, ценных бумаг.

Одним из знаменательных моментов прошедшего десятилетия был рост уровня долговых обязательств во всем мире. Рынок деривативов (производных финансовых инструментов) является самым быстрорастущим сектором мирового финансового рынка позволяющий: страховать (хеджировать) или снижать риски бизнеса, спекулировать и торговать с целью получения прибыли, формировать оптимальную структуру капитала, управлять задолженностью и долговым финансированием компании.

Таким образом, с усилением процесса финансовой глобализации наблюдается новая ступень интернационализации валютно-кредитных и финансовых отношений. В современных условиях развитие международных финансово-кредитных отношений характеризуется следующими особенностями: повышение конкурентоспособности экономического развития субъектов мирового сообщества; глобализация мировой экономики и финансов; обеспечение национальных интересов сотрудничающих стран, интенсификация развития международного финансового рынка, формирование глобальных финансовых организаций (особенно валютного сектора); усиление спекулятивного характера международных финансовых сделок, охват ими все большего количества стран и регионов; эффективное использование финансовых потенциалов сотрудничающих стран, проявление синергетического эффекта за счет объединения усилий на перспективные направления хозяйственного развития.

Глава 2. Анализ участия России в международных кредитных отношениях

2.1.Современное состояние мирового кредитного рынка

Мировой кредитный рынок находится под воздействием мощного стимулирующего воздействия со стороны крупнейших инвесторов и заемщиков, а также посредников. Основным кредитором на протяжении последнего времени является Япония (Таблица 1)[16]. Четверка «лидеров» в приведенном исследовании неизменна. В нее вошли: Япония, Швейцария, Германия и Китай. На долю представленных стран за весь анализируемый период приходится около 50% всех кредитных инструментов. Необходимо отметить, что доля «прочих» стран увеличивается из года в год[17].

Таблица 1

Крупнейшие кредиторы на мировом рынке капиталов в 2013 - первом полугодии 2017 года, в %

|

Наименование страны |

2014 |

2015 |

2016 |

6 месяцев 2016 |

|

Япония |

21 |

24 |

15 |

20 |

|

Швейцария |

15 |

19 |

19 |

14 |

|

Германия |

12 |

10 |

9 |

8 |

|

Китай |

10 |

13 |

17 |

12 |

|

Франция |

9 |

10 |

9 |

7 |

|

Гонконг |

8 |

5 |

5 |

5 |

|

Бельгия |

7 |

4 |

6 |

3 |

|

Нидерланды |

3 |

2 |

3 |

5 |

|

Прочие |

15 |

13 |

17 |

26 |

|

ИТОГО |

100 |

100 |

100 |

100 |

Ведущими импортерами капитала на мировом кредитном рынке являются промышленно развитые страны (таблица №2).

Таблица 2

Крупнейшие заемщики на мировом рынке капиталов в 2013 - первом полугодии 2017 года (в %)

|

Наименование страны |

2014 |

2015 |

2016 |

6 месяцев 2017 |

|

США |

12 |

14 |

13 |

11 |

|

Великобритания |

10 |

12 |

9 |

9 |

|

Канада |

9 |

13 |

10 |

9 |

|

Мексика |

8 |

9 |

8 |

9 |

|

Саудовская Аравия |

7 |

4 |

7 |

3 |

|

Испания |

5 |

3 |

4 |

9 |

|

Италия |

5 |

3 |

5 |

7 |

|

Австрия |

5 |

5 |

5 |

8 |

|

Прочие |

39 |

37 |

39 |

35 |

|

ИТОГО |

100 |

100 |

100 |

100 |

В числе крупнейших заемщиков за весь анализируемый период находятся США и Великобритания. Одна пятая всех заимствования приходится именно на эти 2 страны в исследуемом промежутке времени.

Одним из самых важных факторов предоставления или ограничений в выдаче финансовых ресурсов является платежеспособность. Дисциплина международных рынков ссудного капитала ограничивает эффективный спрос на капитал со стороны развивающихся стран. Чистый приток туда капитала остается умеренным[18].

Кредитные организации проводят тщательный предварительный анализ кредитоспособности и платежеспособности клиента, после чего оформляется кредитный письменный договор с детальными подробностями каждого пункта. Наиболее простым видом сделки является предоставление ссуды по фиксированной ставке на весь период кредитования. Для минимизации потерь при изменении ставки кредитования, кредитные организации осуществляют рефинансирование на сопоставимый период в случае с краткосрочными кредитами[19].

Средне- и долгосрочные еврокредиты предоставляются на условиях "стэнд-бай" и возобновления (ролловерные). В первом случае банк обязуется предоставить заемщику обусловленную сумму на весь договорный срок использования, который делится на короткие периоды (3, 6, 9, 12 месяцев).

Для каждого из них устанавливается плавающая ставка процента, которая пересматривается с учетом динамики ЛИБОР на рынке евровалют. Это дает возможность предоставить средне - и долгосрочный кредит, используя краткосрочные ресурсы.

Наименьшие среднегодовые процентные ставки по депозитам по итогам 2015 года отмечаются в США, Канаде и Японии[20].

Представляется интересным анализ через соотношение размеров среднегодовые процентные ставки по депозитам и по кредитам. Сопоставимые размеры среднегодовые процентные ставки по депозитам и по кредитам отмечаются в таких странах как Венгрия и Нидерланды.

Исследование состояния мирового кредитного рынка приводит к выявлению основных проблем развития мирового кредитного рынка. Одной из доминирующих составляющих мирового рынка ссудных капиталов является еврорынок, который функционирует вне сферы национального и международного контроля. Особенностью еврорынка является отсутствие резервных требований по депозитам и кредитам, а также лимитов на величину процентных ставок. Это приводит к неконтролируемости объемов ссудного капитала, игнорируя государственные регламенты, и способствует увеличению спекулятивных инструментов, «бегству» капиталов и внезапному вторжению «горячих» финансов на национальные рынки[21].

Большинством развитых стран предпринимаются попытки принятия разнообразных мер с целью ограничения национальных рынков от влияния еврорынка, преследуя задачи контроля над национальным рынком капиталов. Контроль также заключается в мониторинге национальных кредиторов и заемщиков, ограничению доступа иностранного заемщика на национальный рынок, регламентация участия национальных кредитных учреждений в кредитах, преобладающих на еврорынке[22].

2.2. Денежно-кредитной политики федеральной резервной системы на международные финансовые рынки

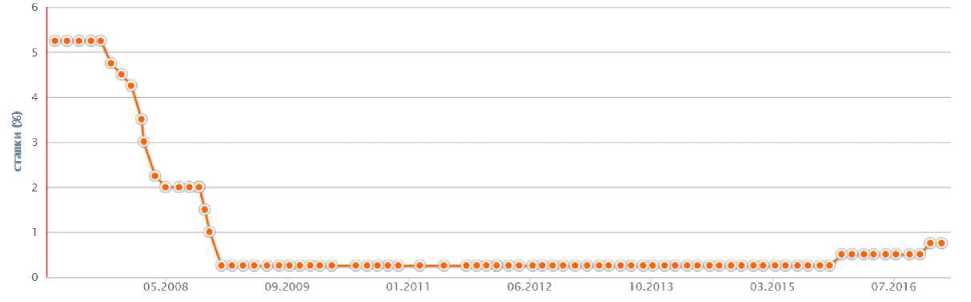

Финансовые рынки и в целом вся финансовая система определяют основу благополучного развития мировой экономики, а также способствует определению перспектив для проведения модернизации и диверсификации экономики различных стран мира[23]. На протяжении 2007 - 2008 годов, макроэкономическая статистика США начала ухудшаться, что стало первым звонком в преддверии мирового финансового кризиса. В силу различных причин для стимулирования роста экономики, банковский регулятор страны Федеральная резервная система (ФРС) приняла решение о начале периода снижения процентных ставок, что является ключевым инструментов монетарного влияния на реальный и фиктивный сектор экономики. 18 сентября 2007 года, руководство ФРС согласилось с идеей снизить процентную ставку с текущих +5,25% до +4,75%, что начало новую «эру низких процентных ставок», которая имела разгар в 2013 - 2015 годах.

Период снижения процентных ставок продолжался до заседания ФРС 30 апреля 2008 года, когда ставку опустили до уровня +2%, после чего начался период нейтральной денежно-кредитной политики до октября 2008 года, когда буквально за пару заседаний ставка была опущена с +2% до +0,25%, своего исторического минимума. Ключевой причиной такого события был финансовый крах американского фондового и в целом международных рынков 15 октября 2008 года, когда появилась новость о банкротстве крупнейшего инвестиционного банка США и мира - Lehman Brothers. После тех злосчастных событий, ключевым игроком при формировании основных тенденций международных финансовых рынков выступала ФРС.

Рисунок 1. Динамика процентной ставки ФРС США

Для того чтобы отобразить влияние денежно-кредитной политики ФРС на американский рынок ценных бумаг стоит взять ключевые инструменты и проанализировать их динамику с динамикой изменения процентных ставок США. Ключевым фондовым инструментом является биржевой индекс S&P500, среди компонентов которого выступают 500 крупнейших американских корпораций. На сегодняшний день, общая капитализация компаний, которые являются эмитентами акций в этом биржевом индексе, составляет 20 триллионов долларов США. Это больше, чем общий объем ВВП этой страны. Более того, биржевой индекс S&P500 является ключевым финансовым активом всего международного финансового рынка. От его движения зависят движения всех фондовых площадок мира. Даже индекс ММВБ и РТС имеют высокий уровень корреляции с S&P500.

Рисунок 2. Динамика биржевого индекса S&P500

На рисунке 2, можно заметить, что нисходящую тенденцию биржевой индекс S&P500 начал еще в конце 2007 года. А весной 2008 года падение начало демонстрировать высокие темпы, которые вызвали Risk Off и уход от рисковых активов американских и мировых инвесторов. При том важно принимать во внимание, что риск - преодоление неопределенности в ситуации неизбежного, т. е. обязательного, выбора. Чаще всего оценивается как вероятность финансовых потерь при осуществлении определенных операций[24]. На этом фоне, ухудшение наблюдалось и в разрезе реального сектора экономики страны. В первую очередь, многие ощущали давление со стороны ипотечного рынка, где рост цен на недвижимость остановился, а объем продаж новостроек начал снижаться до нулевого значения. На этом фоне, Федеральная резервная система принимает решение о начале периода снижения процентных ставок, чтобы стимулировать рост экономики страны, включая ипотечный рынок и американские фондовые площадки. Но, динамика биржевого индекса S&P500 сохраняла свое «медвежье» настроение, что вылилось в пробитие уровня 1200 пунктов, после чего были сработаны стоп-приказы. Под влиянием уже технических факторов, снижение котировок ускорилось, а ФРС снижает процентную ставку уже до +2%.

В конечном итоге, высокая спекулятивность ипотечного рынка привела к коллапсу, после чего было объявлено о банкротстве крупнейшего инвестиционного банка мира Lehman Brothers, а причиной этому выступал обвал на рынке ценных бумаг. В конечном итоге, с 15 октября 2008 года, котировки по биржевому индексу S&P500 упали до 665 пунктов, что составило падение рынка на -57,85%. Но, решение ФРС 16 декабря 2008 года снизить процентную ставку до исторического минимума +0,25%, стало причиной торможения падения рынка, после чего началась боковая консолидация с дальнейшим ростом. На сегодняшний день, это ралли можно назвать крупнейшим историческим ростом фондового рынка США.

Причиной такого движения биржевого индекса S&P500 могут быть многие фундаментальные факторы. В первую очередь, стоит отметить рост стоимости акций из-за низкой процентной ставки денежно-кредитной политики ФРС. Уже в апреле 2013 года, котировки S&P500 достигли отметки исторического максимума, который был установлен в октябре 2007 года. Именно на протяжении 2013 года в действие денежно-кредитной политики ФРС был инструмент количественного смягчения в виде программы QE3.

В условиях постоянной изменчивости и нестабильности экономик разных стран, так и мировой экономики в целом, каждый инвестор стремиться найти ценные бумаги, которые неизменно приносили бы стабильные дивиденды и радовали ростом котировок[25].

Изначально Федеральная резервная система ввела первую и вторую программу количественного смягчения (QE 1 и QE2), которые не смогли вызвать тот эффект, который был потом во время третьей программы. QE3 была запущена 13 сентября 2012 года, а закончилась 29 октября 2014 года[26]. Именно октябрьское заседание ФРС считается началом долгожданного периода ужесточения денежно-кредитной политики, по сколько после него остался лишь один инструмент стимулирования - низкая процентная ставка +0,25%. Ключевая цель программы QE3 было стимулирование роста инфляции, которого в экономике США не наблюдалось. Кроме того, ФРС делал важную ставку на рынок труда, по сколько именно плохая занятость считалась причиной всех проблем американской экономики[27].

Согласно третьей программы количественного смягчения, ФРС ежемесячно проводил программу выкупа казначейских облигаций на сумму 80 млрд. долларов. Источником этих покупок был печатный станок, который работал на «полную мощность». Многие члены ФРС считали, что такая политика станет причиной резкого роста денежной массы внутри экономики страны, что подстегнет рост инфляции, занятости и объема ВВП, но, восстановление оказалось минимальным. Изначально, предполагалась такая схема реакции. ФРС печатает деньги, которые направляет на выкуп своих же облигаций. Ключевыми держателями казначейских облигаций США выступали коммерческие банки. Соответственно, при программе количественного смягчения, спрос на эти облигации со стороны ФРС вызовут рост их стоимости, на чем заработают банки. Но, этого не произошло. Эффект по намеченному плану был. Рынок труда демонстрировал рост, экономика США росла иногда темпами выше 2 - 2,5 процентов в год, но, роста инфляции как такового не было. Вместо кредитования, коммерческие банки приняли решение заняться инвестированием полученных средств в сторону рынка акций, что и стало причиной резкого восстановления фондового рынка США. Тому подтверждение динамика S&P500 (рисунок 2), ведь именно во время программы QE3 была основная фаза бычьего импульса.

Рисунок 3. Динамика доходности 10-летних казначейских облигаций США[28]

Уровень корреляции слишком высокий, чтобы его игнорировать, но, а рынок казначейских облигаций претерпел революционные изменения. Например, стоит взять ключевую государственную долговую ценную бумагу США - «трежерис», которой является 10-летняя казначейская облигация.

Анализируя динамику доходности бумаги, начиная с 2007 года, можно сделать определенные выводы. В первую очередь, стоит заметить, что чем выше спрос на бумагу, то тем ниже ее доходность, значит, программы количественного смягчения ФРС стали причиной снижения доходности этого инструмента. На начало кризиса 2008 года, доходность «трежерис» составляла около 4%. В 2007 году она было еще выше +5%. Но, если вернуться к событиям, когда ФРС придерживался крайне мягкой денежно-кредитной политики, то их доходность опускалась ниже 1,5 - 2 процентов. Это подтверждение того, что монетарная политика ФРС влияет не только на фондовый рынок США и все мировые фондовые площадки, но и на рынок долговых ценных бумаг. Кроме того, под влиянием был не только американский рынок, но и другие страны.

Рисунок 4. Динамика доходности 10-летних облигации Германии[29]

К примеру, можно взять ключевой рынок Еврозоны - облигации Германии и динамику их доходности. На рисунке 4, мы можем сделать вывод о том, что уровень корреляции 10-летних облигаций США и Германии крайне высокий. Причиной снижения доходности облигаций США была денежно-кредитная политика ФРС, а немецкие бонды, как и бумаги других стран, отреагировали на это событие, пойдя в направление той же стороны. Причиной такой корреляции является высокий уровень глобализации и интеграции мировой финансовой системы. Ключевые институциональные инвесторы ведут свою деятельность на рынках всего мира, что и ликвидировало границы между инструментами разных стран. По этой причине, изменения в денежно-кредитной политики ФРС вызывают реакцию по всему миру. Но, причиной такой динамики облигаций Германии является и денежно-кредитная политика Европейского Центрального Банка. На протяжении 2016 года, доходность бумаг достигала отрицательного уровня - 0,15%, чему была причина отрицательная ставка ЕЦБ. Но, такая денежнокредитная политика других Центральных Банков объясняется событиями вокруг ФРС.

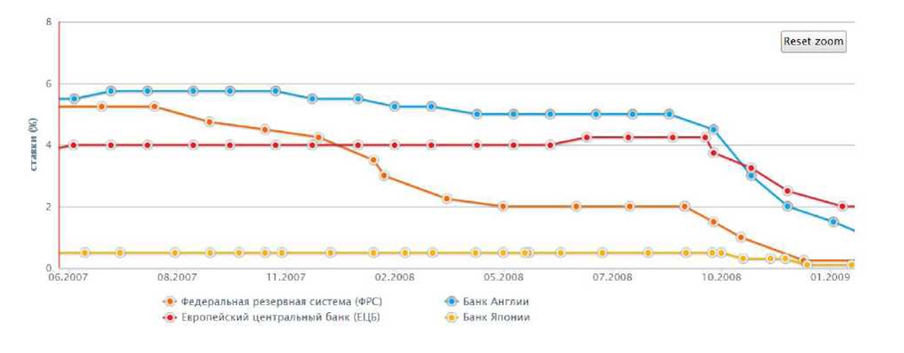

Рисунок 5. Динамика процентных ставок ФРС, ЕЦБ, Банка Англии и Банка Японии (2007 - 2008 гг.)[30]

Для того чтобы выяснить реакцию других ЦБ мира на монетарную политику ФРС, можно проследить за событиями, которые разворачивались в 2007 - 2008 годах. К примеру, первым путь смягчения и снижения процентной ставки занял ФРС. Стоит обратить внимание, что в первое время, такие регуляторы, как Европейский Центральный Банк и Банк Англии наоборот повысили на незначительный уровень свои процентные ставки, но, потом, в конце 2008 года после события 15 октября, резко начали снижать свои процентные ставки.

Причиной такому является реакция остального мира на события в экономике США. Причина вовсе не в том, что денежно-кредитная политика ФРС - это ключевой ориентир для других банковских регуляторов. Да, его роль и важность отрицать не стоит, но, первые негативные события наблюдались в экономике США. По этой причине первым реагировал ФРС, но, а далее, обвал биржевого индекса S&P500 и ипотечного рынка США стали причиной финансового коллапса уже на других рынках мира, и тем самым, фундаментальным фактором мягкой денежно-кредитной политики ЕЦБ, Банка Англии и Банка Японии, хотя у последних проблемы были намного раньше.

Кроме того, ФРС имеет большое влияние на такие финансовые рынки, как товарно-сырьевой, включая и энергетический, и рынок FOREX, из-за колебания валют которого начались «валютные войны».

В первую очередь, стоит обратить внимание на рынок нефти, который имеет, как положительное, так и отрицательное влияние на экономику России. К сожалению, в России законодательная база остается несовершенной. Она только развивается в нашей стране и действует внутри страны на региональном уровне и то не совсем правомерно, поэтому можно только надеяться на серьезный подход нашего правительства к данной проблеме[31].

Для анализа стоит брать динамику инструмента, начиная не с 2007 года, а с 2014, когда и начался процесс сворачивания последней третьей программы количественного смягчения ФС.

Рисунок 6. Динамика рынка нефти марки Brent[32]

На рисунке 6, можно увидеть то, как события связанные с денежнокредитной политикой ФРС влияли на динамику рынка нефти. Стоит предупредить, что ключевыми факторами были вовсе не действия ФРС, но, банковский регулятор США являлся не последней причиной. Дело в том, что цены на любое сырье в мировой системе товарно-сырьевого рынка измеряется в американской валюте, соответственно, цены на нефть - это соотношение нефти/доллара. Выходит, что изменение курса американской валюты становится причиной движения сырьевых товаров в разные стороны. Но, с учетом большого количества стран, экономика и бюджет которых завязана на сырьевом секторе, такое влияние денежно-кредитной политики ФРС губительное. Доказательством такого мнения являются события внутри экономики России на протяжении 2014 - 2015 годов, когда и происходил процесс ужесточения монетарной политики ФРС после 9летней паузы.

Рисунок 7. Динамика валютной пары EUR/USD[33]

Для того чтобы оценить изменение курса доллара стоит проанализировать ключевую валютную пару рынка FOREX EUR/USD (рисунок 7). Именно в связи с событиями, которые исходили со стороны ФРС, курс американской валюты начал демонстрировать резкое укрепление. По этой причине, товарно-сырьевой рынок, включая цены на нефть, медь, уголь, пшеницу и другие товары, начал свое резкое снижение, что стало причиной огромного дефицита многих стран с развивающейся экономикой. Помимо всего, денежно-кредитная политика ФРС стала причиной «валютных войн», которые имели свой пик на протяжении 2011 - 2013 годов. Благодаря девальвации своей валюты, страны пытались стать конкурентоспособнее на международном рынке товаров и услуг, а для такого валютного курса, они проводили мягкую монетарную политику и снижение процентных ставок.

Практическая значимость исследования - определение востребованности результатов исследования[34]. В конечном итоге, можно сделать вывод о том, что денежно-кредитная политика ФРС влияет не только на международный финансовый рынок, но и на реальный сектор экономики всех стран мира. Реакция действий и инструментов ФРС наблюдается, как на рынке ценных бумаг США, так и на международном товарно-сырьевом и долговом рынке. Снизить уровень влияния ФРС невозможно, что чревато влияет на развитие экономики стран, которые развиваются, особенно с ключевым для бюджета сырьевым сектором. А уровень корреляции международных финансовых рынков с S&P500, американским долларом и «трежерис» на крайне высоком уровне.

2.3. Влияние санкций на Россию как участника международных кредитных отношений

В современном мире санкции являются одним из наиболее распространенных инструментов внешней политики преимущественно развитых стран. Так, США как самое активное государство-санкционер в период 1960-2015 гг. реализовали около 30 комплексных санкционных программ, 5 из которых включали всеобъемлющие (comprehensive) меры [для Кубы, Ирана, Бирмы (Мьянмы), Судана и Сирии], а остальные содержали конкретные целевые (targeted) ограничения (для Ирака, Зимбабве, Белоруссии, Ливана, Северной Кореи, Ливии, Украины, Венесуэлы и т.д[35]. Более того, насчитывается свыше 10 прецедентов, когда США накладывали санкции на крупных финансовых посредников из третьих стран в форме штрафов за нарушение санк- ционных режимов со стороны США в отношении целевых государств на сумму от 100 млн до 8,9 трлн долл. США. За 2009-2015 гг. объектами подобных мер стали BNP Paribas (Франция, максимальный штраф), Standard Chartered и HSBC (Великобритания), Credit Suisse (Швейцария) и Bank of Tokyo — Mitsubishi (Япония)[36]. ЕС и ООН выступали в качестве субъектов глобальных санкционных режимов более 20 и 10 раз соответственно[37].

Санкционные способы воздействия применялись еще до нашей эры. Таким образом, пройдя через путь длительной поэтапной эволюции, к настоящему времени они достигли существенного прогресса, что, прежде всего, выражается в совершенствовании чисто финансовых санкций и мер «прицельного» или точечного (smart) экономического давления на подсанкци- онные страны[38]. В современных условиях причины введения санкций могут быть разными. В целом к этим инструментам обращаются для выражения ответной реакции на действия любого государства, de facto нарушившего или absurdum in adjecto поступившегося мировыми принципами безопасности и нормами международного права, и невоенного принуждения к изменению неприемлемого курса его политики. Для РФ анализируемая тематика стала особенно актуальной после введения блоком западных стран в 2014 г. системных санкций вследствие обострения и развития украинского конфликта.

Вопросам рациональности использования и продуктивности санкций посвящен широкий круг научных работ. Изучение этих механизмов в связи с их ускорившейся эволюцией в середине XX — начале XXI в. существенно активизировалось и углубилось. Ряд отечественных и зарубежных исследователей указывает на необходимость регулярной систематизации знаний об институте санкций и предлагает усовершенствованные и дополненные классификации с учетом их новых подвидов[39], уровней (tiers)[40] и «волн» (waves)[41], в том числе на примере антироссийского санкционного режима. С точки зрения оценки эффективности санкционных механизмов теоретические работы можно условно разделить на блоки:

- исходящие из анализа общего набора инструментов и наличия/отсутствия достижения поставленных политических целей[42];

- изучающие глубину воздействия на подсанкци- онные государства[43];

- выявляющие эффекты на стран-санкционеров[44].

Отдельные эксперты обращаются к глобальным эффектам от международных санкций — преимущественно для мировой торговли[45]. Цель данной работы состоит в систематизации и детализации классификации применяемых санкционных мер, исследовании содержания и свойств текущего санкционного режима против РФ и оценке его глобальных финансовых и общеэкономических последствий.

В результате анализа международных санкций нам удалось объединить их в 4 крупные группы по: качественным и количественным характеристикам санкционеров, сообщаемому географическому направлению (включая взаимный обмен по схеме «санкции«контрсанкции» и принудительное расширение круга санкционеров по принципу «ближайшего партнера» через производные санкции), степени и сферам охвата (см. таблицу 3).

Таблица 3

классификация международных санкций и структура текущего санкционного режима в отношении россии

|

Международные санкции |

||||

|

по санкционерам |

по направлению: |

по степени охвата: |

по сферам общественной жизни: |

|

|

по типу: |

по количеству: |

• однонаправленные (санкционер/ы |

всеобъемлющие точечные / целевые |

дипломатические экономические: |

|

• страновые (как правило, развитая страна или группа стран); |

• индивидуальные |

подсанкционный/е); |

/ конкретизированные: |

- по потокам: |

|

(односторонние; |

• разнонаправленные: |

S торговые |

||

|

- ответные |

- персонифицированные (на физических лиц) |

(на ввоз/вывоз, на товары/услуги); |

||

|

• организационные (со стороны международных организаций и объединений) |

• коллективные |

|||

|

(санкции ^ контрсанкции); |

||||

|

S финансовые |

||||

|

- производные / |

- на юридических лиц |

- секторальные |

||

|

вторичные / экс- |

в области: |

|||

|

территориальные (extraterritorial) / штрафные (санкционер/ы ^ подсанкционный/е и третьи страны) |

категориальные (товары и услуги) отраслевые региональные (на регион/ы внутри подсанкцион- ной страны, в 1-й или нескольких стран подсанкци- онной группы) |

S энергетики; •/ обороны; S сельского хозяйства; S т.п.; • искусства, культуры, спорта |

||

Анализируемый санкционный режим отличается разнонаправленностью (обилием внутренних «векторов») и многосферностью. Обратимся к хронологии событий 2014-2017 гг., в которой прослеживаются четкие этапы. В марте-апреле 2014 г. против РФ был включен бессрочный дипломатический «фильтр» со стороны ряда стран (ЕС — консервация процедуры упрощения визового режима и модернизации соглашения о партнерстве, ограничение дипломатического диалога; США — приостановка переговоров по двустороннему инвестиционному соглашению; Швейцария и Новая Зеландия — замедление разработки и принятия соглашения о свободной торговле с ЕАЭС) и международных организаций и объединений: приостановление вступления России в ОЭСР, практического сотрудничества с НАТО, прав голосования в ПАСЕ и сокращение формата «Большой восьмерки» до G7.

Практически параллельно с дипломатическими в марте 2014 г. со стороны США и ЕС были введены неоднократно расширяемые и продлеваемые вплоть до 2017 г. точечные санкции, такие как запреты на поездки и «заморозка» активов, распространяющиеся на конкретных физических и юридических лиц, занесенных в «черные списки». С июня 2014 г. конкретизированные ограничения пополняются региональным подвидом, т.е. приводятся в действие санкции против Крыма (сначала импортные барьеры, затем частичные экспортно-инвестиционные и полные инвестиционные ограничения). В марте 2014 г. со стороны России отмечаются первые ответные меры, выраженные в форме закрытых списков аналогичных целевых санкций в отношении субъектов хозяйственной деятельности из стран-санкционеров. С июля 2014 г. США и страны ЕС начали применение, а с сентября 2014 г.— углубление и продление экономических санкций против РФ, преимущественно финансовых (ограничение доступа на глобальные финансовые рынки крупнейших российских банков, нефтяных и оборонных компаний, находящихся под контролем государства) и торговых, с селективными мерами, для конкретных отраслей (главным образом, ВПК и энергетики). В августе 2014 г. РФ обратилась к применению контрсанкций (преимущественно импортных барьеров) на сельскохозяйственные продукты большинства стран-санкционеров.

Исследуемый международный санкционный режим представляет собой реальную угрозу, как внешнюю для отечественной экономики, так и глобальную — для мировой финансовой и общеэкономической системы, поскольку является интегральным и практически единовременным со стороны его субъектов и комплексным, вследствие сочетания множества подвидов санкций и их неоднократной пролонгации за 2014 — начало 2017 г. При этом необходимо отметить, что, несмотря на единство решений и действий стран-санкционеров, существует ряд расхождений в используемых подходах и методах с учетом их национальных интересов. Например, под экономические санкции США подпадают нефтяные и газовые компании РФ, а ЕС избегает конфликтов с последними и всячески старается не допустить нарушения поставок российского газа в Европу. Различия также есть как в составе лиц, попавших в «черные списки», так и в отношении к применению санкций против РФ. В число активных сторонников ограничений входят Польша, Литва, Латвия, Эстония, Германия, Великобритания, Швеция. Между тем, Испания, Греция, Италия и Болгария считают их «никому не выгодными»[46].

Обратимся к анализу глобальных последствий международного санкционного режима против России с точки зрения современного развития мировой экономики. Целесообразно выделить следующие негативные процессы и вызовы:

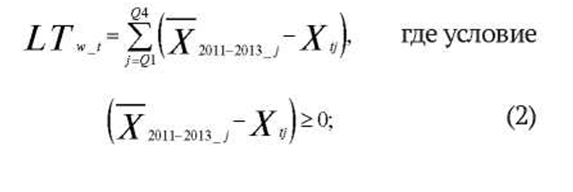

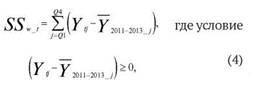

Торговые. Этот вид глобальных издержек включает в себя две составляющие: потерянную торговлю (lost trade) как разницу между прогнозируемыми и фактическими объемами торговли товарами стран-санкционеров с подсанкционным государством и побочный торговый эффект (collateral trade damage), возникающий для товаров, не попавших в «черные списки»[47]. Для измерения чистых глобальных торговых издержек от анализируемого санкционного режима (источники данных:[48]) мы разработали и применили формулу 1:

где LTs — потерянная торговля от санкций за июль 2014 — сентябрь 2016 г. (период назовем «санкци- онным», так как до него несанкционные факторы оказывали основное влияние на торговые показатели, а после — нет данных. Во всех формулах время t в интервале 2014-2016 гг.);

LTw t—ежегодные показатели потерянной торговли, учитывающие всю совокупность причин данного эффекта (в сумме за полный санкционный период они равны 675,2 млрд долл. США) из расчета по формуле 2:

— средние квартальные значения суммы экспорта и импорта товаров для РФ (торговый показатель) за 2011-2013 гг. в качестве ожидаемых; Xj — торговый показатель по кварталам за санкционный период;

— средние квартальные значения суммы экспорта и импорта товаров для РФ (торговый показатель) за 2011-2013 гг. в качестве ожидаемых; Xj — торговый показатель по кварталам за санкционный период;

— коэффициент корреляции Пирсона, рассчитанный для помесячных данных торгового показателяи цен на сырую нефть за санкционный период;'

— коэффициент корреляции Пирсона, рассчитанный для помесячных данных торгового показателяи цен на сырую нефть за санкционный период;'

— среднее значение коэффициента корреляции Пирсона за санкционный период для помесячных данных торгового показателя, с одной стороны, и расширенного реального эффективного валютного курса доллара и евро и номинального курса доллара США и евро к рублю (покомпонентно) — с другой (коэффициенты корреляции рассчитывались по модулю на прологарифмированных данных).

— среднее значение коэффициента корреляции Пирсона за санкционный период для помесячных данных торгового показателя, с одной стороны, и расширенного реального эффективного валютного курса доллара и евро и номинального курса доллара США и евро к рублю (покомпонентно) — с другой (коэффициенты корреляции рассчитывались по модулю на прологарифмированных данных).

Выбор максимального коэффициента корреляции, принятого в качестве порогового значения и доли негативного воздействия на торговлю несанкционных факторов (преимущественно волатильности глобальных рынков валют и нефти), и «очищение» полученных ежегодных показателей потерянной торговли от них позволило получить примерную оценку глобальных санкционных торговых издержек (или верхнюю границу возможных санкционных потерь). Искомый показатель LTs составил за вторую половину 2014 г. 29% от величины потерянной торговли соответствующего года, или 15,1 млрд долл. США, в 2015 г.— 53%, или 174,4 млрд долл. США, за 9 мес. 2016 г.— 24%, или 70,7 млрд долл. США; всего за санкционный период — 260,2 млрд долл. США (примерно 1% от объема мировой торговли за 2015 г.). Из общего объема торговых потерь от санкций, которые затрагивают преимущественно европейский регион (более 50% LT), на долю подсанкционных и контрсанкционных товаров приходится порядка 20%, а побочный торговый эффект оказался около 80%[49].

II. Институциональные торгово-финансовые, связанные с искусственным изменением торгового взаимодействия России и государств-санкционеров (в совокупности составляют свыше 30% мирового ВВП 2015 г.), а также третьими странами, и с искажением торговых и финансовых потоков за счет встраивания дополнительных институтов — «цепочек» посредников, отягощающих отношения в плане сроков реализации сделок и роста цен для потребителей (рис. 8).

Рисунок 8. Сальдо счета текущих операций, % к ввп

Отмечается, что активизировались такие процессы с участием РФ, как рекредитование и реэкспорт отдельных товаров, которые, однако, возникшие издержки сторон компенсируют не в полной мере. Например, в 2015-2016 гг. Газпром сумел дважды воспользоваться ресурсами глобального рынка банковских услуг в общем объеме 3,5 млрд долл. США, прибегнув к вторичному каналу привлечения кредитов со стороны Китая и группы азиатских банков[50].

За июль 2014—июнь 2015 г. прямой экспорт молочной продукции, выступающей объектом российских контрсанкций, из ЕС в РФ сократился на 77%, а в Беларусь — вырос на 423% за счет развития посреднической реэкспортной цепочки. Однако, по оценкам экспертов, с помощью реэкспорта по схеме «ЕС®Беларусь/ Казахстан®РФ» покрывается только 2% от совокупного снижения прямого российского импорта сельскохозяйственной продукции, находящейся под бременем эмбарго[51].

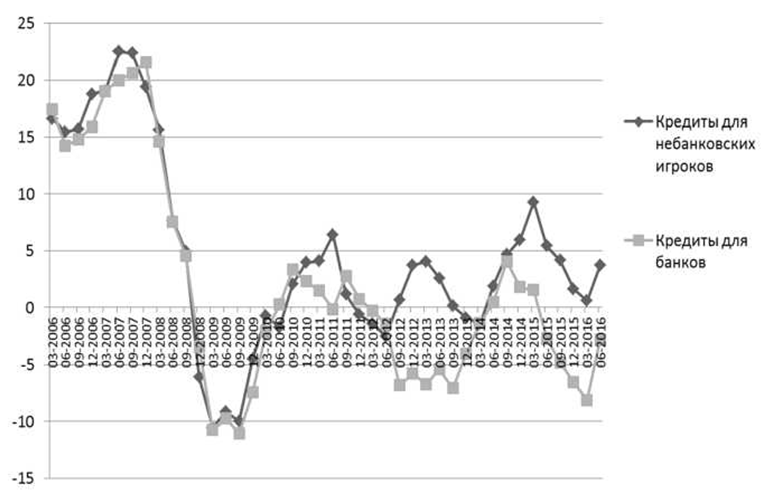

Рисунок 9. Динамика международных банковских кредитов, %

III. Чисто финансовые, включающие в себя следующие:

- Сжатие и искусственное замедление восстановления после кризисных событий 2008-2009 гг. глобального кредитного рынка (рис. 9).

Ключевые страны-санкционеры, на долю которых в 2016 г. приходится свыше 60% трансграничных активов и обязательств, блокируют доступ к глобальным финансовым ресурсам для ключевых национальных игроков, контролирующих около 60% российского банковского сектора (Сбербанка, ВТБ, Газпромбанка, Внешэкономбанка и Россельхозбанка). Для РФ с преимущественно банковской (порядка 90% активов финансового сектора) и уязвимой для внешних шоков внутренней финансовой системой более доступными сохраняются краткосрочные финансовые инструменты со сроком погашения до 30 дней. «Вес» РФ в компоненте глобального рынка банковских услуг современной мировой финансовой системы сравнительно невелик (менее 1%). Но санкционный режим ограничивает возможности как подсанкци- онной страны и интеграционных групп, в которых она является финансовым лидером, участвовать в поддержании естественных процессов финансовой глобализации, так и кредитную активность стран-санкционеров[52]. Недополученные льготные кредиты и гранты только со стороны ЕС за 2014-2017 гг. оцениваются как минимум в 11,1 млрд долл. США[53].

Потенциальное возникновение и развитие нового вида финансового «заражения» — эффекта отлива (от менее финансово развитой страны к более развитым государствам и глобальным рынкам).

Санкции как искусственный барьер и причина эффекта внезапных остановок потоков капитала (sudden stops), оцениваемого за анализируемый санкционный период в 22,5 млрд долл. США (по 11,25 млрд долл. США, или 20 и 62% от общих показателей оттока капитала за 2014 и 2015 гг. соответственно) по формуле (3)[54]:

(3)

(3)

где SSs — объем внезапной остановки потоков капитала от санкций;

SSwt — ежегодные sudden stops, вызванные комплексом причин:

Y2on_2o13J — средние квартальные значения объемов вывоза частного капитала из РФ за 2011-2013 гг.;

Ytj—отток частного капитала за санкционный период (санкционный период здесь сужается до IV квартала 2014 — II квартала 2015 г. включительно, так как до него несанкционные факторы оказывали основное влияние на финансовые показатели, а после — не выполнялось условие).

Методика корреляционного анализа аналогична вышеизложенной, но вместо торговых показателей — финансовые.

Нарастание негативных ожиданий, финансовых рисков и кризисных явлений (совокупные общесистемные потери вследствие острой фазы глобального финансово-экономического кризиса за период с 2008 по 2012 г. оцениваются от 8,1 до 70 трлн долл. США) в глобальной экономике. Минимальное значение издержек совпадает с потерями реального сектора глобальной экономики и вычислено как сумма положительных отклонений реакционных (кризисных) показателей объемов глобальных финансовых рынков от средних значений соответствующих показателей за 2003-2007 гг. (для облигационного сегмента глобального фондового рынка — за 2008-2010 гг.). Максимальная оценка — это потери глобальной экономики от эффектов «пузыря», она рассчитана по аналогичной схеме, где средние значения соответствующих показателей заменены на «пиковые»[55].

IV. Реформаторские: в период проведения глобальных реформ санкционный режим искусственно создает трудности для переговоров и координации усилий (пример России-ОЭСР), качественного отслеживания динамики глобальных рынков и выявления зарождающихся негативных финансовых эффектов от трансграничного движения капитала.

V. Системно-организационные: обостряются проблемы глобальной безопасности и ответственности стран, занимающих лидирующие позиции в глобальной экономике и одновременно коллективно выступающих в роли санкционеров, за эффективность общесистемной трансформации.

Таким образом, примерная оценка понесенных фактических глобальных потерь от текущего санкционного режима в отношении России (включая контрсанкции) составляет за среднесрочный интервал 2014-2016 гг. минимум 290 млрд долл. США (260,2 млрд долл. США торговых потерь + 22,5 млрд долл. США финансовых потерь от «внезапной остановки» капитала + 11,1 млрд долл. США недополученных кредитов со стороны ЕС за вычетом финансовых ресурсов, полученных Газпромом со стороны азиатских банков). Основная угроза современных международных санкционных режимов состоит в комплексности и прогрессивности их инструментов, высокой частоте, масштабности и единовременности применения, коллективности решений стран-санкционеров, многократном повышении уровня нестабильности в мировой финансовой системе и вероятности глобальных кризисов, что увеличивает потенциальные санкционные издержки глобальной экономики до уровня нескольких триллионов долларов. Современные санкции — это и разновидность холодного оружия, и игра, в которой нет государств-победителей.

Глава 3. Проблемы участия России как участника международных кредитных отношений

3.1. Риски международных операций на развитие банков в России

Можно отметить, что Россия с каждым годом все более пытается стать необъемлемой частью мировой экономики, от которой будут зависеть многие страны. Также банковская система в период глобализации старается произвести:

- Выход российских банков на мировой финансовый рынок,

- Поддержание высокой национальной конкуренции между банками.

- Обслуживание клиентов по международным операциям.

Основным фактором повышения рисков в международной деятельности банков стало:

- Увеличение объема операций, связанных с международной миграцией капитала, сделок с ценными бумагами.

- Резкий рост получения и отправки переводов денежных средств нерезидентам.

- Политические и экономические международные споры и сталкновения.

- Снижение объема обязательств по внешней торговле товарами и услугами.

За последние 30 лет произошел резкий рост движения капитала между странами, он примерно в 5 раз опережает увеличение экспорта товаров и почти в 10 раз — рост мирового производства.

Большое количество виртуальных сделок на мировом финансовом рынке создает риск финансовых потрясений и конфликтов, а их цепная реакция и быстрое распространение информации, в условиях нынешней экономической либерализации и взаимозависимости национальных экономик, повышает уязвимость как страны на макроуровне, так и банков на микроуровне. Рассмотрим факторы, определяющие риски при международных операциях (табл.4)

Таблица 4

Основные факторы, определяющие риски в международных операциях

|

Макроуровень |

Микроуровень |

|

*Снижение темпа экономического роста *Усиление инфляции *Ухудшение торгового и платежного баланса *Увеличение государственного долга (внутреннего и внешнего) *Уменьшение официальных золотовалютных резервов |

*Ухудшение хозяйственно-финансового положения клиента *Неплатежеспособность клиента- импортера и заемщика *Неустойчивость курса валюты цепы (кредита) и валюты платежа *Колебания процентных ставок *Электронный интернет-банкинг | |

|

Макроуровень |

Микроуровень |

|

Миграция капиталов (приток в страну или отлив) «Бегство» капитала *Изменения в законодательстве (ограничения или запрет) *Политические события *Рейтинг страны |

Мошенничество *Отмывание преступных доходов, финансирование терроризма *Теневая деятельность *Некачественная информация *Субъективные факторы — степень доверия к контрагенту |

С учетом мировой практики можно выделить риски в международных банковских операциях:

- Страновой

- Репутационный

- Стратегический;

- Риск легализации преступных доходов и финансирования терроризма;

- Операционный (трансакционный);

- Процентный и фондовый (в совокупности с валютным риском образуют рыночный риск);

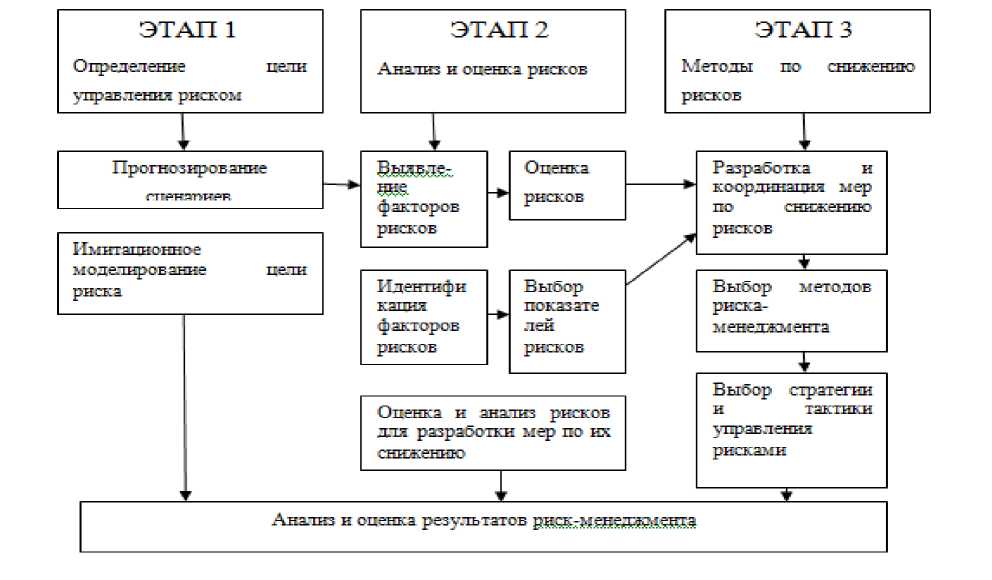

Управление рисками представляет собой совокупность методов и приемов, которые используют для сокращения потерь в случае неблагоприятных событий. Данная модель применяется на финансовых рынка (рис. 10).

Рисунок 10. Основные этапы управления рисками при осуществлении международных валютных, кредитных, финансовых операций

На сегодняшний день в России выделяют топ-10 надежных банков. К ним относятся филиалы иностранных банков. В 2015-2016 гг. по причине политических и экономических проблем в мире занизили международные рейтинги России, в том числе, рейтинги были пересмотрены у крупнейших банков мира. (Табл. 5).[56]

Таблица 5

ТОП-10 надежных банков России

|

№ Банка |

Рейтинг |

Активы на 2015г. |

Капитал на 2015г. |

Рентабельность собственного капитала на 2015г. |

Крупные кредитные риски к активам за вычетом резервов % |

|||

|

2015 г |

2014 г. |

|||||||

|

Место |

Млрд. руб |

Место |

Млрд. руб |

|||||

|

1. Нордеа Банк |

BBB- (Fitch) |

21 |

411 |

22 |

40 |

18,4 |

26,8 |

43,2 |

|

2. Ситибанк |

BBB- (Fitch) |

23 |

399 |

17 |

53 |

20,5 |

29,2 |

22,5 |

|

3. Эйч-Эс-Би- Си Банк |

BBB- (Fitch) |

60 |

127 |

72 |

11 |

16,9 |

26,1 |

44,4 |

|

4. БНП Париба |

BBB- (Fitch) |

78 |

92 |

67 |

12 |

5,8 |

39,3 |

39 |

|

5.Креди Агриколь Киб |

BBB- (Fitch) |

80 |

84 |

85 |

9 |

8 |

19,2 |

25,8 |

|

б.Торгово- промышленный банк Китая |

BBB- S&P |

93 |

60 |

110 |

6 |

11 |

48,3 |

50,5 |

|

7. МСП Банк |

Baa3- (Moodys) |

54 |

135 |

30 |

33 |

0,7 |

54,6 |

60,2 |

|

8. Сбербанк |

Ba1- (Moodys) |

1 |

22099 |

1 |

2278 |

19,9 |

21,7 |

15,4 |

Данные банки зарекомендовали себя с положительной стороны, проявили на долгосрочном периоде экономическую стабильность, а также заработали хорошую репутацию у населения, внушая доверие даже в кризисных ситуациях.

Таким образом, можно сказать, что международные банковские операции содержат в себе большое количество разнообразных рисков. Данные риски могут привести как к негативным результатам, так и к позитивным. Поэтому при совершении какой-либо сделки банк должен очень тщательно анализировать ту или иную операцию, чтобы она не привела к негативным результатам как для банка в частности, так и для страны в целом. Поскольку банковский сектор является опорой эффективной экономики и сильной страны.

3.2. Оценка зависимости валютного курса рубля от цен на нефть и оттока капитала из Российской Федерации

К важнейшим функциям государства, призванным укрепить ее позиции в глобальной экономике, следует, в первую очередь, отнести защиту национальных интересов и обеспечение экономической безопасности. Экономическая безопасность - фундамент экономически эффективного государства, залог его суверенитета в целом. В системе экономической безопасности, достижение финансовой безопасности играет ключевую роль.

Соотношение курсов денежных единиц двух стран или стоимость одной валюты, выраженная в стоимости другой валюты, которая устанавливается валютным рынком или законодательным распорядком, называется валютным курсом[57].

Прошедшие два года были не самыми позитивными для российской экономики. Мы стали свидетелями стремительного обвала цен на нефть, сокращения бюджета, растущей инфляции и сильнейшего падения курса рубля.

Среди основных факторов, вызвавших колебания курса, стоит выделить:

- Цена на нефть. Россия является крупнейшим игроком на рынке углеводородов. Значительная часть бюджета формируется за счет нефтегазовых доходов, поэтому резкий обвал цен на нефть приводит к сокращению поступлений в бюджет. В ответ, для исполнения своих бюджетных обязательств, правительство вынуждено ослаблять курс рубля.

- Отток российского капитала в другие страны. Отток капитала из страны порождает дефицит иностранной валюты в стране, что согласно рыночному спросу порождает ее удорожание, что и выражается ослаблением курса рубля.

Поэтому в качестве основной выдвигается гипотеза зависимости курса доллара от колебаний ценовой конъюктуры мирового рынка нефти и оттока капитала из РФ. В табл. 6 в сводном виде представлены результаты оценки влияния оттока/притока капитала на реальный обменный курс развитых и развивающихся стран.

Таблица 6

Результаты оценки влияния чистых иностранных активов на реальный обменный курс

|

Автор |

Выборка |

Метод |

Результаты |

|

Lane, Milesi- Ferretti (2004) |

64 страны, 1975-1996 гг. |

Panel DOLS |

+ влияние NFA на реальный курс, а также прироста NFA на прирост реального курса |

|

Ghura, Grennes(1992) |

33 африканские страны, 1972-1987 гг. |

FE |

- влияние NFA на реальный курс |

|

Cavallo (1990) |

24 развивающиеся страны, 1960-1983 гг. |

Pooled Mean Group Estimate |

+/- влияние NFA на реальный курс |

|

Christopoulos (2008) |

55 стран, 1970-1998 гг. |

Panel DOLS |

+/- влияние NFA на реальный курс |

Неоднозначность полученных результатов оценивания вызвана различиями в механизмах влияния данного фактора на реальный обменный курс.

Так, если страна является кредитором по отношению к внешнему окружению, то имеет место поступление процентов. В условиях притока капитала происходит укрепление национальной валюты. Однако при высокой волатильности капитала, приток/отток иностранных инвестиций воздействует на реальный курс через механизм спроса и предложения национальной валюты.

Так, в результате чистого оттока, спрос на национальную валюту снижается, что обуславливает ее обесценивание.

Что касается колебаний цен на нефть, то этот фактор является весомым при условии, если страна является нетто-экспортером нефти. В условиях снижения цен на нефть страна-экспортер недополучает валютную выручку, что приводит к обесцениванию национальной валюты и росту инфляции. Для стран-импортеров снижение цен на сырье, наоборот, замедляет инфляцию, что способствует укреплению их валют.

Одним из методов статистических наблюдений является мониторинг, который представляет собой информационно-аналитическую систему наблюдений за динамикой показателей безопасности экономики, где данные показатели должны фиксировать изменения факторов, определяющих внутренние и внешние угрозы экономическим интересам личности, общества и государства[58].

Мониторинг осуществляется в соответствии с некоторыми принципами, определяемыми его спецификой:

- информация, получаемая в ходе мониторинга должна быть полной, системной и достоверной;

- информация должна быть получена оперативно и отвечать требованию актуальности;

- сопоставимость получаемых данных посредством использования единой методологии сбора и анализа информации[59].

Основными методами сбора данных для качественного анализа являются опросы анкетные, почтовые и телефонные; интервью, в том числе с экспертами; контент-анализ; наблюдение и др.

Для решения проблемы необходимо использовать методы количественного анализа для приведения результатов наблюдения в информационно-аналитический вид. На наш взгляд, к таким методам можно отнести: дескриптивный анализ, анализ связей (корреляционный и регрессионный анализ, факторный анализ), анализ временных рядов (динамические модели и прогнозирование)[60].

В таблице 7 приведены квартальные данные о динамике цены одного барреля нефти марки Brent, курса доллара по отношению к российскому рублю и оттоке/притоке капитала в РФ.

Таблица 7

Данные о динамике цены на нефть марки Brent, курса доллара по отношению к российскому рублю и оттоке капитала из РФ за 2014-2016 гг.

|

Квартал |

Цена на нефть, долл./баррель |

Курс доллара, руб. |

Сальдо ПИИ в РФ, млрд. долл. |

|

1 кв. 2014 |

108.200 |

35.164 |

-4.5 |

|

2 кв. 2014 |

110.710 |

35.354 |

-2.13 |

|

3 кв. 2014 |

101.910 |

35.406 |

-12.26 |

|

4 кв. 2014 |

71.980 |

43.556 |

-16.16 |

|

1 кв. 2015 |

55.400 |

62.146 |

-0.56 |

|

2 кв. 2015 |

63.430 |

54.108 |

-5.74 |

|

3 кв. 2015 |

51.660 |

60.967 |

-8.37 |

|

4 кв. 2015 |

43.600 |

65.616 |

-0.57 |

|

1 кв. 2016 |

36.450 |

75.227 |

-7.7 |

|

2 кв. 2016 |

49.180 |

65.914 |

0.18 |

|

3 кв. 2016 |

46.190 |

64.611 |

2.14 |

|

4 кв. 2016 |

51.640 |

63.008 |

15.77 |

Обозначим факторы:

у – курс доллара, руб.;

х1 – цена 1 барреля нефти марки Brent, долл.;

х2 – сальдо прямых иностранных инвестиций в РФ, млрд. долл.

С помощью надстройки MS Excel «Корреляция» составим корреляционную матрицу и оценим влияние факторов друг на друга и на результирующий показатель.

Таблица 8

Корреляционная таблица

|

У |

Xi |

X2 |

|

|

У |

1 |

||

|

Xi |

-0.9703 |

1 |

|

|

X2 |

0.3977 |

-0.3054 |

1 |

Анализ корреляционной таблицы указывает на сильнейшую обратную связь курса рубля и цен на нефть. Связь же между оттоком капитала и курсом рубля прямая и менее значительна. Т.е. с ростом цен на нефть и притоком капитала курс рубля слабеет по отношению к доллару, что собственно и подтверждает теоретическую концепцию влияния факторов.

С помощью средств MS Excel найдем параметры уравнения множественной регрессии (приложение 1).

Получим следующее уравнение регрессии:

Коэффициент детерминации модели R2= 0,9527 указывает на то, что курс доллара по отношению к рублю на 95,27% зависит от колебаний цен на нефть и притока инвестиций в РФ.

F-статистика[61]:

Для степеней свободы  и уровня

и уровня  значимости найдем критическое значение

значимости найдем критическое значение  . Так как

. Так как  , то полученную в статье модель, с вероятностью 0,999 можно считать адекватной и пригодной к прогнозированию.

, то полученную в статье модель, с вероятностью 0,999 можно считать адекватной и пригодной к прогнозированию.

Таким образом, на основании проведенного в статье корреляционно-регрессионного анализа, можно сделать вывод об обратной очень высокой зависимости курса доллара в РФ от котировок цен на нефть и прямом влиянии на обменный курс притока иностранных инвестиций.

Средняя цена за одного барреля нефти марки Brent за 1-й квартал 2017 г. составила 54,66 долл. за баррель. Сальдо ПИИ за этот же период составило 1,5 млрд. долл.

Тогда, согласно полученной зависимости среднеквартальный курс рубля составит:

Фактически же средний курс доллара за 1-й квартал 2017 г. составил 59,78 руб.

Таким образом, отклонение точечного прогноза от факта составило:

Значение погрешности в 3,06% является очень низким, что опять же свидетельствует о высокой точности полученной модели.

Очевидно, что влиять в одностороннем порядке на мировые цены на нефть российское правительство не может. Однако в сфере международного движения капитала создать ограничения на вывоз капитала из РФ вполне способно. Административных решений такого ограничения мировая практика знает не мало, необходима для этого политическая воля и отнюдь недекларативное стремление к защите национальных интересов.

ЗАКЛЮЧЕНИЕ

Таким образом, в результате решения выше стоящих задач, были получены следующие выводы:

1. Рассмотрение факторов, влияющих на образование большого государственного долга и сложностей на начальных стадиях, говорит о том, что все проблемы государства по обслуживанию внешнего государственного долга происходят за счет нецелесообразного планирования, использования и рассредоточения полученных средств. Все это представляет большую опасность для национальной экономики государства. Необходимо создать такую основу управления, при которой в наилучшем случае будет иметь место сокращение внешнего долга и увеличение внутреннего, целью такой политики будет являться устойчивость положения экономики страны-кредитора и создание оптимальных условий в странах-заемщиках для погашения в случае обязательств. При использовании кредитной дискриминации, которая подразумевает предоставление худших условий для получения заемной суммы для некоторых государств, и кредитной блокады, означающей применение жесткой санкции против определенных заемщиков в виде отказа от предоставления кредита вообще, существует большая вероятность установить денежную и экономическую стабилизацию. Но больше чем в кредитах государство нуждается в инвестировании, так как именно они образуют активы и национальное богатство.

Считаем, что только при правильно составленной кредитной политике, есть возможность процветания экономики для всей страны. А так же важна комплексная работа в сфере развития инфраструктуры. Ведь только совместными усилиями можно решить задачу модернизации страны: развить конкурентоспособную экономику и гражданское общество, современное здравоохранение и качественное образование и т.д.

2. В настоящее время рыночное и межгосударственное регулирование международных кредитно-финансовых отношений осуществляется параллельно. Рыночное регулирование международных кредитнофинансовых отношений осуществляется на основе законов рынка, в частности, закона стоимости, закона спроса и предложения. Рыночное регулирование происходит в условиях конкурентной борьбы за более выгодные условия предоставления международного кредита.

Два типа регулирования международных кредитно-финансовых отношений - рыночное и государственное дополняют друг друга. В области регулирования международных кредитно-финансовых отношений механизмами рыночной экономики ключевое место занимает валютная политика, представляющая собой совокупность мероприятий в сфере международных валютных, кредитно-финансовых и других экономических отношений. При этом следует отметить тот факт, что рыночные отношения между государствами выступают достаточно эффективным механизмом регулирования международных кредитно-финансовых отношений.

3. С усилением процесса финансовой глобализации наблюдается новая ступень интернационализации валютно-кредитных и финансовых отношений. В современных условиях развитие международных финансово-кредитных отношений характеризуется следующими особенностями: повышение конкурентоспособности экономического развития субъектов мирового сообщества; глобализация мировой экономики и финансов; обеспечение национальных интересов сотрудничающих стран, интенсификация развития международного финансового рынка, формирование глобальных финансовых организаций (особенно валютного сектора); усиление спекулятивного характера международных финансовых сделок, охват ими все большего количества стран и регионов; эффективное использование финансовых потенциалов сотрудничающих стран, проявление синергетического эффекта за счет объединения усилий на перспективные направления хозяйственного развития.

4. Исследование состояния мирового кредитного рынка приводит к выявлению основных проблем развития мирового кредитного рынка. Одной из доминирующих составляющих мирового рынка ссудных капиталов является еврорынок, который функционирует вне сферы национального и международного контроля. Особенностью еврорынка является отсутствие резервных требований по депозитам и кредитам, а также лимитов на величину процентных ставок. Это приводит к неконтролируемости объемов ссудного капитала, игнорируя государственные регламенты, и способствует увеличению спекулятивных инструментов, «бегству» капиталов и внезапному вторжению «горячих» финансов на национальные рынки[62].

Большинством развитых стран предпринимаются попытки принятия разнообразных мер с целью ограничения национальных рынков от влияния еврорынка, преследуя задачи контроля над национальным рынком капиталов. Контроль также заключается в мониторинге национальных кредиторов и заемщиков, ограничению доступа иностранного заемщика на национальный рынок, регламентация участия национальных кредитных учреждений в кредитах, преобладающих на еврорынке.

5. Можно сделать вывод о том, что денежно-кредитная политика ФРС влияет не только на международный финансовый рынок, но и на реальный сектор экономики всех стран мира. Реакция действий и инструментов ФРС наблюдается, как на рынке ценных бумаг США, так и на международном товарно-сырьевом и долговом рынке. Снизить уровень влияния ФРС невозможно, что чревато влияет на развитие экономики стран, которые развиваются, особенно с ключевым для бюджета сырьевым сектором. А уровень корреляции международных финансовых рынков с S&P500, американским долларом и «трежерис» на крайне высоком уровне.

6. Примерная оценка понесенных фактических глобальных потерь от текущего санкционного режима в отношении России (включая контрсанкции) составляет за среднесрочный интервал 2015-2017 гг. минимум 290 млрд долл. США (260,2 млрд долл. США торговых потерь + 22,5 млрд долл. США финансовых потерь от «внезапной остановки» капитала + 11,1 млрд долл. США недополученных кредитов со стороны ЕС за вычетом финансовых ресурсов, полученных Газпромом со стороны азиатских банков). Основная угроза современных международных санкционных режимов состоит в комплексности и прогрессивности их инструментов, высокой частоте, масштабности и единовременности применения, коллективности решений стран-санкционеров, многократном повышении уровня нестабильности в мировой финансовой системе и вероятности глобальных кризисов, что увеличивает потенциальные санкционные издержки глобальной экономики до уровня нескольких триллионов долларов. Современные санкции — это и разновидность холодного оружия, и игра, в которой нет государств-победителей.

7. Можно сказать, что международные банковские операции содержат в себе большое количество разнообразных рисков. Данные риски могут привести как к негативным результатам, так и к позитивным. Поэтому при совершении какой-либо сделки банк должен очень тщательно анализировать ту или иную операцию, чтобы она не привела к негативным результатам как для банка в частности, так и для страны в целом. Поскольку банковский сектор является опорой эффективной экономики и сильной страны.

8. Можно сделать вывод о том, что на современном этапе уровень, достигнутый в результате исследований и анализа проблем по урегулированию кредитных отношений Российской Федерации, является недостаточным, это является причиной возникновения ошибок и порождает неэффективность в области использования и привлечения международных кредитов, а также привлечение иностранных финансовых активов.

За последние годы становится все более актуальной возникшая необходимость упорядочения нормативно-правовой базы, и создания научнообоснованной системы регулирования международными кредитными отношениями Российской Федерации.

Регулирование международных кредитных отношений должно является основной составляющей стратегии социально-экономического развития Российской Федерации.