Имущественное страхование и его значение в экономике..

Содержание:

ВВЕДЕНИЕ

Актуальность данной темы объясняется недостаточным развитием страхования в России.

Объектом курсовой работы является имущественное страхование.

Предметом курсовой работы является развитие имущественного страхования в России.

Цель настоящей курсовой работы является исследование страхования на рынке потребителя.

Для достижения поставленной цели будут решаться следующие задачи:

- Рассмотреть теоритические аспекты имущественного страхования.

- Определить современные тенденции в области страхования.

- Рассмотреть возможные варианты развития страхования в России.

Человек всегда старается себя обезопасить от каких-либо вредоносных последствий жизни. В современном мире каждый может оказаться в виде жертвы ограбления или пострадавшим из-за катастрофы. К сожалению, такое случается не так редко в наши дни.

Заботящийся о своем имуществе хозяин, будет стараться его сохранить в таком же виде, как и после покупки. Чаще всего самое дорогое имущество, которое есть у человека – это квартира. И если с ней что-либо случится, то встают вопросы, где будете жить вы и ваша семья? На что ремонтировать только что сделанный новый ремонт? Ведь вы столько вложили в него сил, времени и денег. Что делать, если в квартиру проникнут воры? Никому не хочется опять терять те потраченные ресурсы, на покупку квартиры или ремонт дома. Поэтому любой хозяин заинтересован в том, чтобы существовали источники компенсации понесенного им ущерба жилой или нежилой площади.

В настоящее время страховой рынок развивается с большей интенсивностью, так как собственник предприятия или владелец жилья желают минимизировать потери от неизбежных или возможных имущественных рисков. Грамотно организованное страховое покрытие позволяет собственнику снизить финансовые потери при наступлении страхового случая.

Все эти обстоятельства и обуславливают актуальность рассмотрения вопросов страхования имущества и его роль в современном мире.

Цель рассмотрения темы имущественного страхования состоит в том, чтобы разобраться на каком этапе развития в страховании стоит сейчас Российская Федерация и как можно улучшить нынешнюю ситуацию в страховании.

Глава 1. Имущественное страхование, его понятие и экономическая сущность

История развития имущественного страхования

Возникновение имущественного страхования относится к глубокой древности. В России в последней четверти XVIII в. появились первые страховые общества, хотя принято считать становлением страхования первую половину XIX в. В отличие от морских держав: Великобритании, Голландии, Италии, Франции, Испании, в которых развитие страхования начиналось со страхования морских судов и грузов, изначально в России появилось страхование от огня, так как одной из серьезных угроз был именно пожар.

В 1786 г. Императрицей Екатериной II был издан манифест «Об учреждении Государственного Заемного Банка»[1] от 28 июня 1786 г., в котором говорилось о: «Учреждается страховая экспедиция при Государственном заемном банке». Она принимала на страхование каменные дома, заводы и фабрики от огня.

В октябре 1827 г. в Санкт-Петербурге начало работу «Первое Российское от огня страховое общество»[2]. Правительство щедро поддерживало новое страховое общество и предоставило ему монополию сроком на 20 лет на страхование от огня любых строений Санкт-Петербурга, Москвы, Одессы и прибалтийских губерний. Также страховое общество было освобождено на этот же срок от уплаты любых налогов, а платило только пошлину с застрахованного имущества.

В 1835 г. появляются Российское общество страхования капиталов и доходов «Жизнь», «Второе Российское страховое общество от огня», общество «Саламандра», которые специализируются преимущественно на страховании от огня.

7 апреля 1864 г. было утверждено Положение о взаимном земском страховании[3]. Руководство страхованием осуществляли губернские земские управы. Страхование строений от огня происходило в обязательной или добровольной формах. Земское страхование в каждой губернии было в заведывании губернского земства. Распорядительным органом считалось губернское общегосударственное собрание, а исполнительным – губернская земская управа. Далее появляются такие виды страхования как страхование имущества и страхование грузов.

С 1885 г. разрешается деятельность в России иностранных страховых обществ. В числе первых были следующие общества: "Нью-Йорк" (США, 1885 г.), "Урбен" (Франция, 1889 г.), "Эквитебл" (США, 1889 г.). Иностранные общества подчинялись общей системе государственного надзора.

6 июня 1894 года было подписано «Высочайше утвержденное Положение о надзоре за деятельностью страховых учреждений и Обществ»[4] Императором Александром III. Данный надзор осуществлялся Министерством внутренних дел. Устанавливалась обязательная публичная отчетность всех страховых обществ.

В 1895 году по инициативе российского Правительства под руководством С.Ю.Витте было создано первое специализированное перестраховочное общество - "Общество Русского перестрахования"[5], которое специализировалось на огневых рисках. Таким образом, вследствие настолько сильного всплеска страхового процесса появилась мощная конкурентная борьба.

В 1903 г. был образован «Российский взаимный страховой союз»[6], который представлял собой частное страховое общество промышленников центральных губерний России. В его устав предусматривал следующие цели деятельности:

- страхование от огня всякого рода движимых и недвижимых имуществ;

- коллективное страхование от несчастных случаев лиц, служащих и работающих на фабриках и заводах;

- сооружение всякого рода противопожарных устройств и приспособлений.

К 1913 г. в Союз входили 124 общества, а активы составили 5,2 млн. руб. Таким образом, к началу XX в. в России сформировался страховой рынок.

Развитие страховой системы в России было прервано Первой Мировой войной. Впоследствии, после Великой Октябрьской Социалистической революции, страховая система в России была уничтожена. Однако новая власть возродила страхование. В июле 1918 г. был принят учредителями проект устава Всероссийского Кооперативного Страхового Союза[7]. В целях сохранения премии, передаваемой в перестраховочную компанию, Страховой Союз предложил проект организации особого порядка страхования крупных рисков, который был принят собранием уполномоченных Страхового Союза весной 1919 года под наименованием «капитала обеспечение убытков по крупным рискам».

Становление страхового рынка в новой России началось после подписания 6 октября 1921 г. декрета Совнаркома «О государственном имущественном страховании»[8]. В декрете говорилось о необходимости «организовать во всех местностях государственное имущественное страхование частных хозяйств от стихийных бедствий: пожаров, падежа скота, градобития растительных культур, а также аварий на путях водного и сухопутного транспорта».

В 1929 г. было принято постановление Центральной избирательной комиссией и Советом народных комиссаров СССР «Об обязательном страховании имущества обобществленного сектора народного хозяйства»[9]. Обязательному страхованию подлежало имущество государственных предприятий и организаций, состоящих на хозяйственном расчете, имущество акционерных обществ без участия иностранного капитала, имущество профессиональных и общественных организаций, а также государственное имущество, сданное в аренду и на комиссию частным лицам и организациям.

В 1931 г. обязательное и добровольное страхование имущества было отменено для основной части предприятий государственной промышленности. Обязательное страхование сохранилось только для предприятий местной промышленности, не имеющих финансовых гарантий со стороны органов местной власти.

Сформировавшиеся общественно-политические и финансовые отношения СССР с рядом стран призывали формирования иностранного страхования. В связи с этим было создано Управление иностранного страхования СССР в соответствии с постановлением Совета Министров СССР от 16 ноября 1947 г. на базе Управления иностранных операций (УИНО) Госстраха СССР. В соответствии с данным распоряжением Ингосстраху передавались все принадлежащие Госстраху акции, активы и пассивы страховых организаций и представительств за границей, представительств в СССР, занимающихся операциями УИНО. Образование Ингосстраха, несомненно, способствовало не только развитию страхования внешнеэкономических связей, но и усилению всех видов страхования, в том числе имущественного страхования.

В 1981 г. был принят Указ Президиума Верховного Совета СССР «О государственном обязательном страховании имущества, принадлежащего гражданам»[10]. В соответствии с этим указом обязательному страхованию подлежали находящиеся в личной собственности граждан: строения (жилые дома, садовые домики, дачи, хозяйственные постройки) и животные (крупный рогатый скот в возрасте от 6 месяцев, лошади и верблюды – от 1 года).

Немаловажную роль в формировании негосударственных страховых обществ сыграло принятие Советом Министров постановления «О мерах по демонополизации народного хозяйства» от 16 августа 1990 г. В постановлении указывалось, что на страховом рынке могут действовать конкурирующие между собой государственные, акционерные, взаимные и кооперативные общества, которые могут осуществлять различные виды страхования.

В связи с распадом СССР на основе Правления Госстраха в 1992 г. был создан Росгосстрах[11]. Государственные и муниципальные страховые организации получили право на преобразование в акционерные общества закрытого и открытого типа и в страховые товарищества с ограниченной ответственностью.

Важным событием в истории российского страхового законодательства является принятие закона от 27 ноября 1992 г. «О страховании»[12]. Он впервые создал необходимую юридическую базу страховой деятельности в Российской Федерации, определил требования, благоприятствующие просторному формированию страхового рынка. В соответствии с дополнениями и внесенными изменениями согласно ФЗ от 31 декабря 1997 г. закон изменен в названии под редакцией «Об организации страхового дела в Российской Федерации». В законе отображены основные положения, регулирующие страховые правоотношения, предоставлены главные определения страхования, сформулированы основы предоставления финансовой стабильности страховщиков, выявлены нюансы правительственного регулирования и лицензирования страховой деятельности.

В 1995 – 2000 гг. органами государственного страхового надзора отозваны около 2000 лицензий у страховых организаций за невыполнение нормативных требований, а новые организации образуются не так интенсивно, как это было до 1996 г. Также в 1998 году Правительство приняло новое Постановление «Об основных направлениях развития национальной системы страхования»[13].

В 2002 году правительством Российской Федерации была осуществлена и принята новая концепция развития страхового дела. Концепцией была поставлена задача по достижению таких целей, как формирование законодательной базы, увеличение качества госрегулирования ранка, преумножение связей российского и международного рынков страхования, параллельное развитие добровольного и обязательного страхования. Дублирование целей, которые были поставлены в 1998 году, говорит о том, что предыдущее Постановление Правительства от 1998 года не удалось реализовать в полной степени. Эти же цели являются ключевыми и на современном этапе, но сейчас можно говорить уже о достаточно высоком уровне развития страхового дела в РФ.

На современном этапе страхование имущества регулируется статьями Гражданского Кодекса Российской Федерации № 929-933[14]. Согласно Гражданскому кодексу, имущественное страхование осуществляет защиту имущественных интересов владельцев зданий, сооружений, транспортных средств, оборудования, материалов, при наступлении определенных событий: кража, пожар, техногенные катастрофы, затопление, стихийные бедствия. Назначение имущественного страхования является возмещение ущерба, возникшего вследствие страхового случая. При заключении договора страхования может быть застрахован имущественный интерес, имеющий непосредственное отношение к риску повреждения, гибели, недостачи или утраты имущества.

Сегодня развитие страхования продолжается. По данным на конец 2019 года в России осуществляют свою деятельность около 187 различных компаний[15].

1.2. Понятие и виды имущественного страхования

Имущественное страхование в РФ - это отрасль страхования, где объектами страхования правоотношений выступает имущество физических и юридических лиц[16]. Данное направление страхования охватывает почти все виды имущества: сооружения, здания, материалы и оборудования, рабочий и продуктивный скот. Под имуществом понимается совокупность вещей и материальных ценностей, состоящих в собственности и оперативном управлении физического или юридического лица.

Согласно Гражданскому кодексу РФ имущественное страхование – это «процесс составления и исполнения договоров, в которых страховщик за определенную премию обязуется при наступлении страхового события возместить страхователю или третьему лицу, в пользу заключен договор страхования, застрахованному имуществу или страхователя»[17].

Экономическое содержание имущественного страхования заключается в организации особого страхового фонда, предназначенного для возмещения ущерба его участникам, который возник в результате причинения вреда. Застрахованным может быть имущество, как являющееся собственностью страхователя (участника страхового фонда), так и находящееся в его владении, пользовании и распоряжении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность. Условия страхования чужого и собственного имущества могут существенно различаться, что отражено в конкретных правилах страхования.

По договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы) (п. 1 ст. 929 ГК РФ)[18].

Следует отметить, что при договоре имущественного страхования у страхователя или выгодоприобретателя присутствует особый интерес — имущественный — в заключении договора. Такие интересы перечислены в п. 2 ст. 929 ГК РФ[19]. В соответствии с этой статьей к ним относятся:

- риск утраты (гибели), недостачи или повреждения определенного имущества;

- риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам — риск гражданской ответственности;

- риск убытков от предпринимательской Деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов — предпринимательский риск.

Объектом страхования в имущественном страховании являются материальные ценности, которые могут быть застрахованы. Например, здания, урожай сельскохозяйственных культур, автомашины, домашнее имущество.

Срок страхования имущества устанавливается исходя из интересов страхователя обычно от 1 месяца до 1 года или более — при добровольном страховании. Договор страхования имущества вступает в силу с момента уплаты страховой премии или первого страхового взноса, если договором не предусмотрено иное.

При обязательном страховании имущества его страховая защита продолжается весь период эксплуатации (использования) объектов. Экономическое содержание имущественного страхования заключается в организации особого страхового фонда, предназначенного для возмещения ущерба его участникам, который возник в результате причинения вреда. Застрахованным может быть имущество, как являющееся собственностью страхователя (участника страхового фонда), так и находящееся в его владении, пользовании и распоряжении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность. Условия страхования чужого и собственного имущества могут существенно различаться, что отражено в конкретных правилах страхования.

Существует множество видов имущественного страхования[20]. Все их можно сгруппировать по следующей схеме:

1) сельскохозяйственное:

- сельскохозяйственных культур;

- животных;

- прочего имущества сельскохозяйственных предприятий;

2) транспортное:

- страхование грузов;

- судов;

- авиационное;

3) страхование имущества юридических лиц (все, что не входит в сельскохозяйственное и транспортное страхование);

4) страхование имущества физических лиц:

- строений;

- животных;

- домашнего имущества;

- транспортных средств граждан.

Объектами страхования выступают основные и оборотные фонды производственного и непроизводственного назначения, урожай сельскохозяйственных культур, животные, продукция, средства транспорта, оборудование, инвентарь, предметы домашнего хозяйства, коллекция картин и др. Имущественное страхование занимает ведущее место в сфере иностранных страховых операций РФ: страхование экспортно-импортных грузов, судов, самолетов, строительно-монтажных рисков и т.д.

Имущественное страхование заключается в обеспечении возмещения, прежде всего прямого фактического ущерба, восстановления погибших (поврежденных) объектов. Кроме того, имущественное страхование предусматривает проведение мероприятий по предотвращению или снижению потерь, обеспечению сохранности застрахованного имущества. Выполнение этой роли достигается применением юридических норм, предписывающих выполнение страхователем определенных работ, стимулированием этих мер через систему скидок платежам и ограничения выплат возмещения, а также путем отчисления части страховых платежей на финансирование соответствующих предупредительных мероприятий.

1.3. Классификация имущественного страхования

Страхование имущества является одной из подотраслей имущественного страхования, объектом которого выступают интересы, связанные с владением, пользованием и распоряжением имуществом. Данная подотрасль включает большое число видов страхования и еще больший перечень имущества, которое можно застраховать.

Многообразие объектов, принимаемых на страхование, отличия в страховых событиях, на случай которых осуществляется страхование, вызывает необходимость классифицировать эту подотрасль страхования. В основу этой классификации могут быть положены различные критерии.

Под имуществом при имущественном страховании понимается не только конкретный предмет, вещь, но и группа вещей, предметов, изделий, а также средства транспорта, грузы, государственное имущество и имущество граждан, финансовые риски и др.

По специальным договорам страхования отдельные страховщики принимают на страхование:

а) различные коллекции, картины, уникальные и антикварные предметы, если у страхователя имеется документ, подтверждающий их оценку компетентной организацией;

б) изделия из драгоценных металлов, полудрагоценных и поделочных камней;

в) строительные материалы, в том числе находящиеся на земельном участке;

г) мотоблоки, другая садово-огородная техника, инвентарь, запчасти

В страховой практике к имущественному страхованию относят любое страхование, не связанное с личным страхованием и страхованием ответственности.

Кроме того, различают две формы страхования – обязательную и добровольную. Обязательное страхование — страхование, осуществляемое в силу закона, добровольное – страхование, осуществляемое в силу волеизъявления сторон. При обязательном страховании страхователь обязан заключить договор со страховщиком на условиях, предписанных правовым актом, регулирующим данные страховые отношения. Договор обязательного страхования может быть заключен с любым страховщиком, предложившим свои услуги. Для государственной страховой организации заключение такого договора является его обязанностью.

Имущественное страхование подразделяется на подотрасли в зависимости от категории страхователей: страхование имущества сельскохозяйственных предприятий, частных, кооперативных и общественных организаций, государственного имущества, имущества населения. При страховании гражданско-правовой ответственности страхуется риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а также ответственности по обязательствам, возникающим из договоров или иных оснований[21]. Исходя из вида или группы застрахованного имущества различают виды страхования: страхование сельскохозяйственных культур, животных, строений; имущества государственных, частных, кооперативных предприятий, общественных организаций, домашнего имущества; транспортных средств, личного подворья; финансовых рисков (в том числе банковских операций, операций на рынке ценных бумаг); грузов; нефтяных операций (по добыче, переработке и транспортировке нефти) и т.д. В обязательной форме в имущественном страховании страхуется гражданско-правовая ответственность перевозчика перед пассажирами при совершении перевозок на всех видах транспорта и гражданско-правовая ответственность автовладельцев.

С 1996 года восстановлено обязательное страхование сельскохозяйственного производства: многолетних насаждений, сельскохозяйственных животных, движимого и недвижимого имущества, продукции и товаров сельского хозяйства от неблагоприятных природно-климатических условий и других стихийных бедствий. Наряду с имущественным страхованием как таковым, гражданский кодекс[22] выделяет такие подвиды имущественного страхования как:

1) Страхование ответственности за причинение вреда. По обязательствам, которые возникают вследствие причинения вреда жизни, здоровью или имуществу других лиц может быть застрахован риск ответственности самого страхователя или иного лица, на которое такая ответственность может быть возложена. По данному договору выгодоприобретателем всегда в силу закона является только потерпевший. По договору страхования может быть застрахована ответственность за причинение вреда, возникающая как независимо от чьей-либо вины, так и основанная на вине ответственного лица или других лиц, за которых оно отвечает. Решение этого вопроса зависит от содержания договора страхования. Зачастую в данных договорах размер страховой суммы в качестве предела возможного страхового возмещения не указывается.

2) Страхование ответственности по договору. Данная ответственность в соответствии со ст. 932 ГК может быть застрахована только в случаях прямо предусмотренных в законе. Возможно страхование ответственности по договору только самого страхователя. Выгодоприобретателем всегда является только то лицо, перед которым отвечает страхователь, независимо от того, кто указан в качестве выгодоприобретателя в договоре. Страховая сумма может быть определена не конкретно в рублях, а размером ответственности должника.

3) Страхование предпринимательского риска. По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу. Предпринимательским риском ст.929 ГК называет риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов.

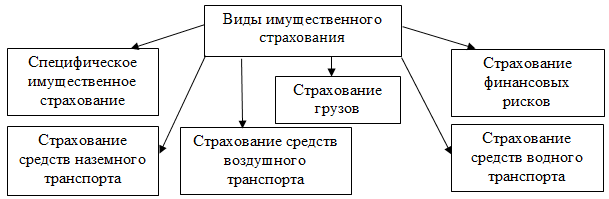

Перечень рисков, застрахованных по договору имущественного страхования, как прямо указано в ГК п. 2 ст.929[23], охватывает лишь часть распространенных случаев имущественного страхования, сохраняя за сторонами возможность заключения одноименных договоров имущественного характера, рисков, если только речь не идет о предусмотренных в ст.928 ГК[24] интересах, страхование которых вообще не допускается, а с принятием изменений и дополнений в закон «Об организации страхового дела» выделяют следующие виды имущественного страхования (Рисунок 1):

- страхование средств наземного транспорта (за исключением средств железнодорожного транспорта);

- страхование средств железнодорожного транспорта;

- страхование средств воздушного транспорта;

- страхование средств водного транспорта;

- страхование грузов;

- сельскохозяйственное страхование (страхование урожая, сельскохозяйственных культур, многолетних насаждений, животных);

- страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования;

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности владельцев автотранспортных средств;

- страхование гражданской ответственности владельцев средств воздушного транспорта;

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности владельцев средств железнодорожного транспорта;

- страхование гражданской ответственности организаций, эксплуатирующих опасные объекты;

- страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору;

- страхование предпринимательских рисков;

- страхование финансовых рисков.

Рисунок 1

Виды имущественного страхования

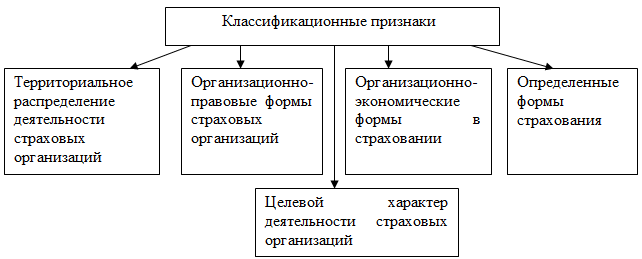

Классификация в страховании – это научное деление страхования на систему звеньев по определенным признакам, взаимосвязанным между собой. Признаками в страховании по классификационному аспекту выступают такие категории, как формы проведения, объекты страхования, род опасности и так далее[25].

Также хотелось бы отметить то, что классификация имеет огромную роль в страховой деятельности, так как оказывает влияние на осуществление надзора над деятельностью страховой компании, а именно: лицензирование страховой деятельности, формирование страховых резервов, организацию сбора данных статистики для расчетов тарифных ставок, политике страхования в маркетинговой деятельности и др[26].

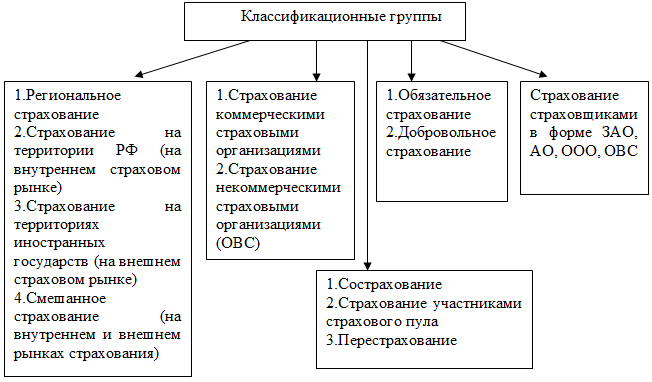

По признаку территориальности, организационно-правовой форме страховых компаний и способам страхования, страховую деятельность можно разделить на организационные группы. Наглядно рассмотреть классификационные группы и признаки позволяют рисунки 2 и 3.

Рисунок 2

Классификационные группы в страховании[27]

Рисунок 3

Классификационные признаки в страховании[28]

Делая вывод из вышесказанного, можно сказать, что имущественное страхование на сегодняшний день является наиболее обширной отраслью страхового рынка, т.к. включает в себя огромный комплекс видов страхования все виды транспорта, страхование грузов, имущество физических и юридических лиц, залоговое имущества, страхование ипотеки и т. д.

2. Анализ действующей страховой практики в страховой компании «ВТБ-страхование»

Компания работает на страховом рынке с 2000 года и неизменно предоставляет своим клиентам широкий перечень качественных страховых услуг. Деятельность компании направлена на обеспечение квалифицированной страховой защиты предприятий и граждан России. Уставной капитал ООО СК «ВТБ Страхование» - 5,5 млрд. рублей. Общий объем страховых сборов по итогам 2017 года составил 81,2 млрд. руб.

Диаграмма 2

Страховые сборы 2010 – 2017 гг.

Источник: «Сайт ВТБ Страхование.[Электронный ресурс]. URL: https://www.vtbins.ru/about».

ООО СК «ВТБ Страхование» является членом Всероссийского союза страховщиков (ВСС) с 23.10.2007, при этом является членом ВСС на дату приобретения им статуса саморегулируемой организации (с 06.12.2016).

Единственный участник Общества – АО «СОГАЗ», лидер российского страхового рынка (ООО СК «ВТБ Страхование» входит в Страховую Группу СОГАЗ).

Клиенты компании - предприятия оборонно-промышленного комплекса, водного и воздушного транспорта, деревообрабатывающей, угольной, химической промышленности, энергетического машиностроения, строительства, сферы финансов, торговли, энергетики и др.

Филиалы и офисы продаж ВТБ Страхование работают более чем в 90 крупнейших городах России.

ВТБ Страхование осуществляет деятельность на основании лицензий, выданных Центральным банком Российской Федерации и реализует полный комплекс страховых услуг для юридических и физических лиц (за исключением страхования жизни), в том числе:

1. страхование имущества[29];

2. личное страхование[30], в том числе:

- страхование от несчастных случаев и болезней;

- добровольное медицинское страхование;

- страхование выезжающих за рубеж.

3. страхование различных видов гражданской и профессиональной ответственности, в том числе:

- страхование ответственности владельца опасного объекта[31];

- обязательное страхование ответственности перевозчика[32];

4. обязательное государственное страхование жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, сотрудников учреждений и органов уголовно-исполнительной системы, сотрудников войск национальной гвардии Российской Федерации[33];

5. перестрахование[34];

6. страхование средств наземного транспорта (за исключением средств железнодорожного транспорта);

7. страхование средств железнодорожного транспорта;

8. страхование средств воздушного транспорта;

9. страхование средств водного транспорта;

10. страхование грузов;

11. сельскохозяйственное страхование (страхование урожая, сельскохозяйственных культур, многолетних насаждений, животных);

12. страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования;

13. страхование имущества граждан, за исключением транспортных средств;

14. страхование гражданской ответственности владельцев автотранспортных средств;

15. страхование гражданской ответственности владельцев средств воздушного транспорта;

16. страхование гражданской ответственности владельцев средств водного транспорта;

17. страхование гражданской ответственности владельцев средств железнодорожного транспорта;

18. страхование гражданской ответственности организаций, эксплуатирующих опасные объекты;

19. страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг;

20. страхование гражданской ответственности за причинение вреда третьим лицам;

21. страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору;

22. страхование предпринимательских рисков;

23. страхование финансовых рисков

Контроль и надзор за деятельностью страховых организаций осуществляется Центральным Банком Российской Федерации.

Перестраховочная защита портфеля компании обеспечивается договорами с ведущими международными и российскими страховыми и перестраховочными компаниями.

«ВТБ Страхование» является членом Всероссийского союза страховщиков[35], Национального союза страховщиков ответственности[36], Российской ассоциации авиационных и космических страховщиков[37].

«ВТБ Страхование» - лауреат премии «Финанс» в номинации «За стремительное развитие на страховом рынке» и премий «Эксперт РА» в номинациях «За быстрый старт», «За уверенный рост бизнеса» и «За активный рост банкострахования» и «За высокую рентабельность бизнеса».

Компания награждена Дипломом лидера банковского страхования в номинации «Стратегические программы партнерства с банками».

Рейтинговое агентство RAEX (Эксперт РА) присвоило ВТБ Страхование рейтинг надежности на уровне ruAAA[38].

Одним из условий финансовой устойчивости страховой организации является сбалансированность страхового портфеля. Страховой портфель, как правило, формируется на основе наличия платежеспособного спроса на различные виды страхования. Чем больше клиентов страховой компании, тем более обширный страховой портфель.[39]

Ниже рассчитаем финансовый результат ООО ВТБ «Страхование» за период с 2016 г. по 2018 г., а также убыточность выплат по каждому виду страхования за указанный период в таблице 3.

Таблица 3

Финансовый результат видов страхования за период 2016 – 2018гг.(поступления)[40]

|

Вид страхования |

2016 год (млн.руб.) |

2017 год (млн.руб.) |

2018 год (млн.руб.) |

Изменение за период 2016-2017 гг. (в %) |

Изменение за период 2017-2018 гг. (в %) |

|

Добровольное и обязательное страхование (кроме ОМС) |

18 810 332 |

22 759 276 |

48 376 070 |

29,9 |

52,9 |

|

Страхование иное, чем страхование жизни |

18 678 613 |

22 743 916 |

41 064 740 |

17,9 |

44,6 |

|

Личное страхование, кроме страхования жизни |

12 539 412 |

15 540 650 |

32 921 049 |

19,3 |

52,7 |

|

Страхование от несчастных случаев и болезней |

10 388 993 |

14 139 212 |

31 234 100 |

26,5 |

54,7 |

|

Имущественное страхование |

6 139 201 |

7 203 266 |

8 143 691 |

14,8 |

11,5 |

Расчеты финансового результата показали, что поступления от «добровольного и обязательного страхования» увеличились на 29,9% в 2017 году, а затем еще увеличились на 52,9% в 2018 году. Поступления от «страхования иного, чем страхование жизни» увеличились на 17,9% в 2017 году, а затем увеличились на 44,6% в 2018 году. По «личному страхованию, кроме страхования жизни» увеличились на 19,9% в 2017 году, в 2018 году увеличились еще на 52,7%. По «страхованию от несчастных случаев и болезней» поступления увеличились на 26,5% в 2017 году, а затем еще на 54,7% в 2018 году. По имущественному страхованию увеличились на 14,8% в 2017 году, а затем еще на 11,5% в 2018 году. Далее рассмотрим данные по выплатам за период с 2016 года по 2018 год.

Таблица 4

Результаты расчетов убыточности страховых выплат по всем видам страхования за период с 2016 года по 2018 год[41]

|

Вид страхования |

2016 год |

2017 год |

2018 год |

|

Добровольное и обязательное страхование (кроме ОМС) |

12,35% |

9,89% |

10,72% |

|

Страхование иное, чем страхование жизни |

10,86% |

9,71% |

8,93% |

|

Личное страхование, кроме страхования жизни |

8,73% |

9,02% |

5,45% |

|

Страхование от несчастных случаев и болезней |

3,22% |

3,59% |

2,46% |

|

Имущественное страхование |

15,21% |

11,18% |

23,01% |

В страховом портфеле страховой компании ООО ВТБ «Страхование» в 2018 году наиболее благоприятным видом страхования является «Страхование от несчастных случаев и болезней», его прибыль составляет 31 234 100 млн. руб., а убыточность страховых выплат 2,46%, что говорит о его прибыльности.

Самым неблагоприятным видом страхования страховой компании ООО ВТБ «Страхование» в 2018 году является «Имущественное страхование» его прибыль составила 8 143 691 млн. руб., а убыточность страховых выплат 23,01%.

Исходя из представленных данных видно, что за период с 2016 по 2018 год поступления по всем видам страхования увеличились. Это говорит об увеличении эффективности страховой компании ООО ВТБ «Страхование».

Для дальнейшего развития компании необходимо будет совершенствовать систему отбора страховых агентов и их обучение, ведь страховые агенты являются одним из основных каналов по обслуживанию потребителей. Чем этих каналов будет больше, тем успешнее будет компания.

3. Организация имущественного страхования

3.1. Современное состояние страхового рынка в России и перспективы его развития

Страховой рынок России, в связи с серьезными изменениями экономического и политического формата, сегодня переживает очень сложные времена. В данной ситуации субъекты страхового дела только совместными усилиями смогут оставаться на плаву и хоть как-то развиваться в своей области. Сегодня для создания положительных условий все государственные механизмы должны быть направлены на поддержку данного вида бизнеса, на льготирование и стимулирование их спектра деятельности.

Существует несколько научных определений понятию «страховой рынок», ниже мы рассмотрим некоторые из них.

Страховой рынок – система экономических отношений, возникающих по поводу купли-продажи страхового покрытия в процессе удовлетворения общественных потребностей в страховой защите[42].

Страховой рынок - это особая система организации страховых отношений, при которой происходит купля-продажа страховых услуг как товара, формируются предложение и спрос на них. Объективной основой развития страхового рынка является возникающая в процессе воспроизводства потребность поддержания бесперебойности этого процесса, выражающаяся в оказании денежной помощи пострадавшим в случае наступления непредвиденных неблагоприятных событий[43].

Субъектами страхового рынка являются страховщики, страхователи, застрахованные и страховые посредники.

Страховщики - страховые организации и общества взаимного страхования, созданные в соответствии с законодательством Российской Федерации для осуществления деятельности по страхованию, перестрахованию, взаимному страхованию и получившие лицензии на осуществление соответствующего вида страховой деятельности в установленном настоящим Законом порядке[44].

Страховые организации, осуществляющие исключительно деятельность по перестрахованию, являются перестраховочными организациями.

Страховой рынок является частью финансового рынка, на котором существуют предложения услуг по страхованию. Услуги страхования на этом рынке предлагают страховые организации. Наиболее важным принципом организации рынка страхования является обеспечение справедливой конкуренции между страховыми организациями. Закон «О защите конкуренции»[45] как раз устанавливает критерии справедливой конкуренции на рынке услуг страхования.

Ниже приведены показатели, которые характеризуют устойчивость страховой отрасли. Одним из важнейших факторов является число субъектов страхового дела, т.к. чем их больше, тем выше позитивное влияние конкуренции на отрасль[46].

С конца 2015 г. до середины 2019 г. численность субъектов страхового дела уменьшилась на 56,1%. Но при этом наблюдается замедление темпов снижения их численности. За последний год их численность снизилась на 8,5%.

Диаграмма 1

Численность субъектов страхового дела[47]

Источник: «Сайт Центрального Банка РФ. Субъекты страхового дела. [Электронный ресурс].URL: https://cbr.ru/finmarket/supervision/sv_insurance/».

Количество обществ взаимного страхования остается на стабильном уровне. Отмечается динамика роста страховых брокеров; за последние полгода их количество выросло на 4 компании, или на 6,3% (Диаграмма 1).

Важнейшее значение для страхового рынка услуг несет государственное регулирование страховой деятельности, предполагающее обязательное лицензирование, контроль над обеспечением финансовой устойчивости страховых компаний. Глобализация мирового экономического пространства в полной мере затронула и рынок страхования на мировом уровне, который представляет собой важнейший элемент системы современных экономических отношений[48].

Главными направлениями на пути осуществления этой цели являются:

- поглощение и слияние субъектов рынка страхования в лице страховых и перестраховочных организаций и, как следствие, образование крупных транснациональных обществ страхования;

- образование наиболее крупных международных страховых брокеров посредством слияния, а также обретения средних и мелких посредников;

- переплетение банковского, страхового и ссудного капиталов с образованием транснациональных финансовых группировок (ТНФГ), что позволяет потребителю получить целый комплекс финансовых услуг в границах единой группы;

- появление новых разновидностей и форм услуг страхования вследствие меняющегося спроса на традиционные услуги страхования;

- либерализация торговой сферы услугами страхования и увеличение доступа иностранных операторов рынка страхования на недоступные ранее национальные рынки государств Восточной и Центральной Европы, Азии, Латинской Америки;

- изменение рыночной среды при условиях возможностей Интернета для предоставления услуг страхового типа;

- рост масштабов убытков страхования в результате развития технического прогресса, урбанизации, удорожания корпоративной и частной собственности, воздействия глобальных климатических изменений[49].

Количество россиян, использующих страховые услуги, в настоящее время постепенно возрастает, это связано с ростом доходов населения, развитием отрасли и увеличением регулирования со стороны государства, а также с повышением надежности компаний-страховщиков.

Однако, стоит отметить, что хорошему темпу развития страхования в России все еще препятствуют следующие проблемы:

- Низкие показатели востребованности и платежеспособности на услуги страхования граждан и юридических лиц. Люди привыкли, что им навязывают страховку, и не воспринимают ее как финансовую защиту.

- Ограничение конкуренции, которая подстегивает бизнес и заставляет искать новые пути развития, ценить клиентов и сохранять высокий уровень качества товаров и услуг. К сожалению, на рынке страхования иногда конкуренция искусственно ограничивается. Например, если клиент взял ипотеку в банке, он может получить страховку только у компаний-партнеров. Идентичная ситуация с медицинским страхованием, то есть если пациент хочет наблюдаться в конкретной поликлинике, ему придется выбирать полис всего у одной или нескольких страховых компаний, с которыми сотрудничает медучреждение.

- Непрозрачность рынка. Необходимо повысить прозрачность, то есть расширить списки документов и данных, обязательных к раскрытию. Если информация станет общедоступной, люди поймут, что страховщикам нечего скрывать и, следовательно, повысится уровень доверия к ним.

- Низкие стандарты деятельности, которые приводят к тому, что многие страховые компании не несут ответственности перед клиентами.

После того, как Центробанк стал регулятором страховой, ситуация начала немного изменяться в лучшую сторону. За последние годы с ранка ушло около 200 страховщиков, остались сильнейшие. Главные проблемы тех, у кого остались лицензии, - недостаточная финансовая устойчивость. То есть компании изначально понимали, что не смогут покрыть риски, но все равно продавали полисы клиентам. Требования регулятора должны распространяться не только на финансовую стабильность компании, но и на уровень услуг, размер выплат.

- Мошенничество. Только жесткое регулирование рынка и пропаганда нужного имиджа организаций помогут справиться с недоверием и страхом потребителей[50].

Все вышеперечисленные проблемы, ограничивающие уровень развития страхования и его финансовых возможностей, требуют скорейшего решения. При этом решать данные проблемы следует не только своими силами, но учитывая опыт зарубежных стран, где рынок страхования наиболее развит.

Однако не будем забывать и о перспективах страхования в России, так как в случае скорейшего разрешения вышеуказанных проблем, появятся большие возможности для продвижения этого рынка.

Под влиянием положительных тенденций, с учетом постепенного развития проблем, в будущем рынок страхования будет расти, укрепляться и прогрессировать, но умеренными темпами.

Полагаясь на мнения экспертов в области страхования, можно отметить, что рынок страхования в России имеет все предпосылки для роста на 12 – 15%, что в будущем будет способствовать восстановлению роста ВВП, укреплению рубля, снижению банковских ставок, а также появлению новых предложений. Кроме того, инновации в страховой системе ОСАГО и повышение соответствующих тарифов дадут толчок новому этапу развития страхового рынка на ближайшее время.

Так же развитию и функционированию страхового дела ежегодно будет способствовать усовершенствование деятельности страховых компаний и поддержка данного направления со стороны Правительства Российской Федерации.

Таблица 1.

Динамика российского страхового рынка в 2017 г. и 2018 г.[51]

|

Виды страхования |

Показатели страховой деятельности |

2017 год |

2018 год |

Прирост |

|

Всего без ОМС |

Премии, млрд. руб. |

1 278,8 |

1 479,501 |

15,7% |

|

Выплаты, млрд. руб. |

509,7 |

522,468 |

2,5% |

|

|

Страхование жизни |

Премии, млрд. руб. |

331,5 |

450,840 |

36,0% |

|

Выплаты, млрд. руб. |

36,5 |

67,070 |

83,8% |

Продолжение таблицы 1

|

Личное страхование (кроме страхования жизни) |

Премии, млрд. руб. |

261,3 |

321,364 |

23,0% |

|

Выплаты, млрд. руб. |

120,2 |

128,335 |

6,8% |

|

|

Страхование имущества в т.ч. |

Премии, млрд. руб. |

353,1 |

361,481 |

2,4% |

|

Выплаты, млрд. руб. |

138,6 |

154,405 |

11,4% |

|

|

КАСКО |

Премии, млрд. руб. |

162,5 |

168,692 |

3,8% |

|

Выплаты, млрд. руб. |

83,3 |

83,254 |

-0,1% |

|

|

Огневое страхование |

Премии, млрд. руб. |

153,4 |

153,334 |

0% |

|

Выплаты, млрд. руб. |

44,8 |

58,287 |

30,0% |

|

|

Страхование ответственности |

Премии, млрд. руб. |

49,9 |

48,638 |

-2,6% |

|

Выплаты, млрд. руб. |

7,5 |

10,206 |

36,3% |

|

|

ОСАГО |

Премии, млрд. руб. |

222,1 |

225,965 |

1,8% |

|

Выплаты, млрд. руб. |

175,5 |

137,902 |

-21,4% |

«Источник: Сайт fa.ru [Электронный ресурс].URL:http://www.fa.ru/science/index/SiteAssets/

Pages/Home/Insurance_2018.pdf?ID=216».

Даже несмотря на негативные моменты в развитии страхового бизнеса востребованность этого вида услуг неуклонно растёт, это связано с тем, что страховой рынок обеспечивает финансовую и социальную защиту населения, развивает научно-технический прогресс, для экономики страхование становится важным инвестиционным ресурсом, освобождает государство от многих расходов, которые приводят к различным рискам.

Исходя из вышесказанного, можно сделать вывод, что необходимо правильно продавать продукты страхования для улучшения лояльности клиентов и тогда страховой рынок, с учётом правильного подхода к решению всех основных проблем в этой области, будет лучше развиваться в ближайшие годы. Люди будут доверять страховым компаниям, если все нюансы будут изложены в договоре.

3.2. Имущественное страхование в зарубежных странах

В страховую деятельность вовлечены миллионы людей, продукты на мировом страховом рынке приобретают миллиарды жителей планеты. Лидером на мировом страховом рынке последнее десятилетие остаются США – в прошлом году их доля составила 28,3%. После США на мировом рынке страхования лидирующие места занимают Япония, Великобритания, Китай и Франция (см. Таблицу 2).

Таблица 2

Крупнейшие государства мирового страхового рынка

|

Страна |

Совокупные страховые поступления, млрд долл. США |

Доля на мировом рынке, % |

||

|

США |

561.36 |

31.7 |

||

|

Япония |

544.07 |

30.7 |

||

|

Германия |

115.32 |

6.5 |

||

|

Великобритания |

110.1 |

6.2 |

||

|

Франция |

94.42 |

5.3 |

||

|

Южная Корея |

37.94 |

2.2 |

||

|

Канада |

35.41 |

2 |

||

|

Италия |

31.69 |

1.8 |

||

|

Голландия |

|

15 |

||

|

Швейцария |

21.41 |

1.2 |

Источник: «Сайт Эксперт РА. Сопоставление с уровнем развития страхового рынка зарубежных стран. [Электронный ресурс]. URL: https://raexpert.ru/».

Страховой бизнес в США не имеет себе равных в мире. Американские страховые монополии контролируют примерно 50% всего страхового рынка индустриально развитых стран мира. В США работает свыше 8 тыс. компаний имущественного страхования и около 2 тыс. компаний по страхованию жизни.

Каждый штат имеет свое страховой законодательство и свой регулирующий орган. Единого федерального Закона о страховании и единого федерального органа по надзору за страховой деятельностью нет.

Каждый штат выдвигает свои требования к минимальному уровню капитала, видам предлагаемого страхования, проводит ревизию подконтрольных страховых компаний, осуществляет общее регулирование страховой деятельности путем выдачи лицензии брокерам, агентам и самим страховым компаниям.

Одной из важнейших особенностей крупнейших компаний США по страхованию жизни является то обстоятельство, что в силу высокого авторитета страховых компаний в их управление передаются многомиллиардные средства, принадлежащие различным пенсионным фондам. Задача страховых обществ в этом случае - путем разумной инвестиционной политики обеспечить сохранность и прирост доверенных средств. За управление этими средствами страховые компании взимают комиссионное вознаграждение. Даже умеренные размеры - 0,1% от взятых в управление сумм приносят миллионные доходы.

Страховые компании США осуществляют три типа страхования. Первый тип - это страхование жизни, здоровья, страхование пенсии, сберегательное страхование, медицинское и т.д. Данный тип называется бекифиты. Второй тип относится к более широкому спектру. Он называется коммерческий. А так же третий тип, который подразумевает страхование всех строений, автомобилей и другого имущества граждан, это личный тип.[52]

Страховой рынок в Германии характеризуется рядом особенностей. Имущественное страхование занимает 51% национального страхового рынка. Медицинское страхование в Германии пользуется меньшей популярностью, чем в других странах Западной Европы.

Страховой рынок в Германии разделен между системой государственного социального обеспечения и частным сектором страховых услуг. Социальное страхование обязательно для всех работников наемного труда, если они не охвачены сектором частных страховых услуг. Имеется в виду страхование по старости, на случай безработицы, страхование на случай временной утраты трудоспособности. Частный сектор страховых услуг в Германии представлен акционерными страховыми обществами, являющимися собственностью их акционеров, обществами взаимного страхования и государственными страховыми корпорациями.

Страховщики в Германии не имеют права заниматься какой-либо иной деятельностью, кроме страхования.

Большой опыт Германия имеет в деле перестрахования. Крупнейшими из перестраховочных компаний являются Кельнское перестраховочное общество, сбор премий которого составляет около 2 млрд. марок, и Мюнхенское перестраховочное общество — крупнейшее перестраховочное общество в мире, которое недавно открыло свое представительство в Москве. Оно предлагает перестраховочную защиту, а также квалифицированную помощь в вопросах страхования и перестрахования.

Германский страховой рынок поделен на 39 страховых групп[53], из которых 10 собирают 51% суммарной страховой премии. С большим отрывом от конкурентов идет страховая группа «Альянс». Ее доля на рынке превышает 20%. Компания «Альянс» входит в число десяти крупнейших компаний мира. В числе крупных страховых компаний можно назвать страховое общество «Колония», концерн «Герлинг». Еще выше степень концентрации у компаний, занимающихся перестрахованием. Здесь только 5 фирм сосредотачивают в своих руках почти 75% сбора премий. Характерной особенностью последних лет является интернационализация деятельности немецких страховых компаний. Страховые общества Германии представлены на рынках 17 стран.

Страховой рынок Великобритании на фоне рынков США и Германии входит в тройку самых ведущих страховых рынков мира.

Страховой рынок Великобритании на протяжении многих лет базируется в Лондоне, как мировой финансовый центр. Международный страховой бизнес в Лондоне обслуживает финансовые потоки многих фирм, а так же стран. Лондонский международный страховой бизнес имеет свой авторитет, опирающийся на потенциал многих специалистов в сфере страхования, широкую, высокоразвитую инфраструктуру рынка, а самое главное на присутствие знаменитой страховой корпорации в Великобритании под названием «Ллойд». Данная корпорация была основана в 1688 году. Это самый крупный страховой рынок, но многие ошибочно называют его страховой фирмой. Ллойд представляет собой место встречи для брокеров и людьми, которые описывают и оценивают риск. Представительства и структуры всех крупных страховых фирм мира расположены именно в Великобритании.

В последние годы значительный рост страховых платежей был отмечен по причине пенсионного законодательства в Лондоне.

Существует ряд традиционных видов, чтобы представить страхование имущества среди населения. В них входит страхование домашнего имущества, частной собственности, автомобилей[54].

В Швейцарии самый высокий показатель по сбору страховых премий на душу населения. Страховые полисы швейцарской семьи поглощают до 15% среднего семейного бюджета и являются самой крупной статьей расходов. Средняя швейцарская семья тратит на страхование больше средств, чем на питание.

Страховой рынок Франции примечателен чрезвычайно быстрым развитием в послевоенный период. С середины 50-х гг. до начала 80-х его оборот увеличился в 25 раз, тогда как внутренний валовой продукт страны — в 15 раз.

Основными видами страхования во Франции являются автострахование и страхование жизни. В 1983—1984 гг. в связи с осуществлением регулярных коммерческих запусков искусственных спутников с помощью ракеты “Ариан” была создана новая отрасль страхования — страхование космических рисков. Французский рынок перестрахования занимает 5-е место в мире.

Страховой рынок Японии имеет ряд особенностей. Одной из них является то, что в страховом деле доминируют компании по страхованию жизни.

Компании страхования жизни — крупнейшие владельцы акций и облигаций частных компаний, а также государственных корпораций. Они играют важную роль в вопросах кредитования. В последние годы они активно проникают на страховой рынок США, Канады и других стран. Причиной доминирующего положения компаний страхования жизни является отсутствие в Японии в течение долгого времени системы социального страхования и обеспечения, в связи с чем большинство населения вынуждено пользоваться услугами страховых компаний.

Государство жестко регламентирует деятельность страховых организаций. Без согласия министерства финансов не могут изменяться ставки страховых премий. Конкуренция между страховыми компаниями ограничена благодаря отсутствию страховых брокеров. Система страхования состоит из большого числа отделений и их агентов, число которых у крупных компаний достигает нескольких десятков тысяч.[55]

Таким образом, можно выделить одну важную особенность в сфере зарубежных страховых услуг, это широкое распространение страховых услуг с целью покрытия рисков, возникающих ежедневно в жизни клиентов. При этом одним из важных моментов является то, что возможно возмещение не только прямых, но и косвенных убытков по всем видам страхования.

ЗАКЛЮЧЕНИЕ

Имущественное страхование это отрасль страхования, объектом страховых отношений в которой выступает имущественный интерес и имущество во всех его видах.

Исходя из вышесказанного, можно сделать вывод, что страхование развивается не так быстро, как хотелось бы. Но, несмотря на это, ассортимент страховых услуг очень широк и страхователь может предложить клиенту множество взаимовыгодных форм сотрудничества.

Страхование имущества обеспечивает защиту интересов любых собственников имущества от рисков его утраты или повреждения.

На сегодняшний день, страховщики интенсивнее изучают страховой рынок для разработки новых, улучшенных продуктов страхования. Стараются тщательнее работать с потребностями клиентов для их реализации.

Несмотря на негативные моменты в страховании, данный бизнес неуклонно растет и развивается. Это связанно с тем, что страховой рынок обеспечивает социальную и финансовую защиту населения, становится для экономики важным инвестиционным ресурсом. А также помогает государству справиться со многими расходами, которые приводят к различным рискам.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абрамов, В. Ю. Третьи лица в страховании / В.Ю. Абрамов. - М.: Финансы и статистика, 2016. - 128 c.

- Агеев Ш. Р. Страхование: теория, практика и зарубежный опыт / Ш. Р. Агеев, Н. М. Васильев, С. Н. Катырин. — М.: Экспертное бюро-М, 2015. — 432 с.

- Адамчук, Н. Г. Мировой страховой рынок на пути к глобализации / Н.Г.Адамчук. - М.: МГИМО-Университет, Российская политическая энциклопедия, 2017. - 592 c.

- Аксютина С. В. Страховой рынок РФ: проблемы и перспективы / С. В. Аксютина // Проблемы развития территории. — 2017. — № 2 (70). — С. 115–126.

- Алексеев С.С. Гражданское право. - СПб.: Питер, 2009. 480стр.

- Ахпашева И.А. Страховые рынки зарубежных стран // Научное сообщество студентов: междисциплинарные исследования: сб. ст. по мат. xliv междунар. студ. науч.-практ. конф. № 9(44). URL: https://sibac.info/ archive/meghdis/9(44).pdf (дата обращения: 11.12.2019).

- Бадюков В.Ф., Серкин М.Ю., Фещенко Н.В. Страхование: Учебное пособие. – Хабаровск: РИЦ ХГАЭП, 2003. – 220 с.

- Баканаев И. Л., Ашаганов А. Ю., Цокаева Л. А., Мовтигова М. А. Проблемы и перспективы развития страхового рынка РФ // Молодой ученый. — 2015. — №23. — С. 468-471.

- Быкова Н.Н. Классификация имущественного страхования // Современные научные исследования и инновации. 2016. № 12 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2016/12/75811 (дата обращения: 04.12.2019).

- Воблый К.Г. Основы экономии страхования/Репринтное издание. – М.: Издательский центр «Анкил»,1995. – 232 с.

- Гвозденко А.А. Основы страхования. Учебник. - М.: Финансы и статистика, 2011. – 463 с.

- Гинзбург А.И. Страхование.– Спб.: Питер, 2014. – 176 с.

- Ефимов С.Л. Экономика и страхование: Энциклопедический словарь. – М.: Церих-ПЭЛ, 1996. – 528 с.

- Зверев А.В. Современное состояние германского рынка страховых услуг // Финансовая аналитика: проблемы и решения. 2010. №3.[Электронный ресурс]. URL:https://cyberleninka.ru/article/n/sovremennoe-sostoyanie-germanskogo-rynka-strahovyh-uslug (дата обращения: 11.12.2019).

- Игошин Н. А., Игошина Е. А., Щербачева Л. В. Страховое право. - М.: Юнити-Дана, Закон и право, 2010. - 168 стр.

- Клеандров В.М., Кутьина Г.А., Новицкая Т.Е., Ноятов С.Л., Полянский П.Л., Четвертков А.М., Чистяков О.И., Отв. ред.: Новицкая Т.Е., Чистяков О.И./Законодательство Екатерины II. Т.2.М. – 2001. – С.410 - 414.

- Косаренко Н. Н. Страховое право. - М.: МПСИ, Флинта, 2008. - 312 с.

- Котельникова Е.А. Финансы: конспект лекций.- М.:ЭКСМО, 2017. – 66 с.

- Кохно Н.О., Грошева А.А., Хамидулина Д.Г. Современное состояние, проблемы и перспективы развития страхового рынка РФ // Инновационная экономика: перспективы развития и совершенствования. - 2018. №7 (33).

- Никашов Максим Александрович, Каваджка Айхам Насер Анализ развития страхования имущества в РФ // Economics. 2019. №1 (39). URL:https://cyberleninka.ru/article/n/analiz-razvitiya-strahovaniya-imuschestva-v-rf (дата обращения: 03.12.2019).

- Маричева А. А. Страхование гражданско-правовой ответственности владельца источника повышенной опасности // Проблемы Науки. 2014. №9 (27). URL: https://cyberleninka.ru/article/n/strahovanie-grazhdansko-pravovoy-otvetstvennosti-vladeltsa-istochnika-povyshennoy-opasnosti (дата обращения: 04.12.2019).

- Платонова Э.Л. Тенденции развития страхового рынка России. Региональный аспект//Актуальные проблемы функционирования страховой системы Российской Федерации: Сб. материалов по итогам науч-метод. семинара аналитического управления аппарата Совета Федерации 05.11.2015 года. Москва. – С.58-70.

- Потапов С.В. Сбалансированность страхового портфеля: действующая практика и направления совершенствования/ С.В. Потапов, Соколова М. А. // Молодой ученый. — 2015. — №7. — С. 473-476.

- Русакова О.И. Организация перестраховочной деятельности. Учебное пособие. – Иркутск: Изд-во БГУЭП, 2009. – 88с.

- Сидельников А. Журнал Коллекция//Российское страховое общество 1827 года. – 2018.

- Скамай Л.Г., Мазурина Т.Ю. Страховое дело: Учеб. пособие – М.: ИНФРА-М, 2004. –256 с.

- Скрыпникова М.Н. Cтрахование в зарубежных странах // Российское предпринимательство. – 2001. – Том 2. – № 9. – С. 41-44.

- Страхование: учебник для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Под ред. Ю.Т. Ахвледиани, В.В. Шахова. – 5-е изд., перераб. И доп. – М.: Издательство ЮНИТИ-ДИАНА, 2015. – 519 с.

- Устав Российскаго Взаимнаго Страхового Союза/ – М.: Книга по Требованию, 2011. – 29 с.

- Фогельсон Ю.Б. Страховое право: теоретические основы и практика применения: монография. – М.: Норма: ИНФРА-М, 2012. - 576 с.

- Юлдашев Р.Т. Страховой бизнес. Словарь-справочник.- М., 2000.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 18.03.2019, с изм. от 03.07.2019) статья 929. Договор имущественного страхования/ статья 930. Страхование имущества/ статья 931. Страхование ответственности за причинение вреда/ статья 932. Статья ответственности по договору/ статья 933.Страхование предпринимательского риска. [Электронный ресурс]. URL: http://www.consultant.ru/ document/ (дата обращения 04.12.2019)

- Гражданский кодекс РФ. [Электронный ресурс]. Режим доступа: https://www.cbr.ru/ (дата обращения 03.12.2019).

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 18.03.2019, с изм. от 03.07.2019). [Электронный ресурс]. URL: http://www.consultant.ru/document/ (дата обращения 04.12.2019)

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 18.03.2019, с изм. от 03.07.2019). [Электронный ресурс]. URL: http://www.consultant.ru/document/ (дата обращения 04.12.2019).

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 18.03.2019, с изм. от 03.07.2019). [Электронный ресурс].URL:http://www.consultant.ru/document/cons_doc_LAW_9027/3fd10 d8a9ce816e70714ad32b9ad308cb6b46c17 (дата обращения 04.12.2019).

- Информационный ресурс «Страхование сегодня». [Электронный ресурс]. Режим доступа: http://www.insur-info.ru (дата обращения12.12.2019).

- Закон Российской Федерации от 27.11.1992 № 4015-1 (ред. от 01.05.2019) «Об организации страхового дела в Российской Федерации».

- Закон Российской Федерации от 27.11.1992 № 4015-1 (ред. от 01.05.2019) «Об организации страхового дела в Российской Федерации». [Электронный ресурс]. URL: http://www.consultant.ru/ document/cons_doc_LAW_1307/ (дата обращения 05.12.2019).

- Сайт Центрального Банка РФ. Субъекты страхового дела. [Электронный ресурс]. URL:https://cbr.ru/finmarket/supervision/ sv_insurance/(дата обращения 05.12.2019).

- Официальный сайт ООО ВТБ «Страхование»: [Электронный ресурс]. – Режим доступа: https://www.vtbins.ru/ (дата обращения 12.12.2019).

- Постановление Правительства РФ от 1 октября 1998 г. № 1139 «Об Основных направлениях развития национальной системы страхования в Российской Федерации в 1998 – 2000 годах».

- Рейтинг страховых компаний. [Электронный ресурс]. Режим доступа: https://www.banki.ru/ (дата обращения 04.12.2019)

- Указ Президиума ВС СССР от 02.10.1981 г. № 5764-Х «О государственном обязательном страховании имущества, принадлежащего гражданам».

- Федеральный закон «О защите конкуренции» от 26.07.2006 №135-ФЗ. [Электронный ресурс]. URL:http://www.consultant.ru/document/ cons_doc_LAW_61763/ (дата обращения 05.12.2019).

-

Клеандров В.М., Кутьина Г.А., Новицкая Т.Е., Ноятов С.Л., Полянский П.Л., Четвертков А.М., Чистяков О.И., Отв. ред.: Новицкая Т.Е., Чистяков О.И./Законодательство Екатерины II. Т.2.М. – 2001. – С.410 - 414. ↑

-

Сидельников А. Журнал Коллекция//Российское страховое общество 1827 года. – 2018. ↑

-

Воблый К.Г. Основы экономии страхования/Репринтное издание. – М.: Издательский центр «Анкил»,1995. – 232 с. ↑

-

Фогельсон Ю.Б. Страховое право: теоретические основы и практика применения: монография. – М.: Норма: ИНФРА-М, 2012. - 576 с. ↑

-

Русакова О.И. Организация перестраховочной деятельности. Учебное пособие. – Иркутск: Изд-во БГУЭП, 2009. – 88с. ↑

-

Устав Российскаго Взаимнаго Страхового Союза/ – М.: Книга по Требованию, 2011. – 29 с. ↑

-

Ефимов С.Л. Экономика и страхование: Энциклопедический словарь. – М.: Церих-ПЭЛ, 1996. – 528 с. ↑

-

Страхование: учебник для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Под ред. Ю.Т. Ахвледиани, В.В. Шахова. – 5-е изд., перераб. И доп. – М.: Издательство ЮНИТИ-ДИАНА, 2015. – 519 с. ↑

-

Страхование: учебник для студентов… С. 149. ↑

-

Указ Президиума ВС СССР от 02.10.1981 г. № 5764-Х «О государственном обязательном страховании имущества, принадлежащего гражданам». ↑

-

Росгосстрах — российская группа страховых компаний, созданная 10 февраля 1992 года путем преобразования Правления Госстраха СССР и республиканского управления Госстраха СССР в Российскую государственную акционерную страховую компанию Росгосстрах. ↑

-

Закон Российской Федерации от 27.11.1992 № 4015-1 (ред. от 01.05.2019) «Об организации страхового дела в Российской Федерации». ↑

-

Постановление Правительства РФ от 1 октября 1998 г. № 1139 «Об Основных направлениях развития национальной системы страхования в Российской Федерации в 1998 – 2000 годах». ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 18.03.2019, с изм. от 03.07.2019) статья 929. Договор имущественного страхования/ статья 930. Страхование имущества/ статья 931. Страхование ответственности за причинение вреда/ статья 932. Статья ответственности по договору/ статья 933.Страхование предпринимательского риска. ↑

-

Рейтинг страховых компаний. [Электронный ресурс]. Режим доступа: https://www.banki.ru/ (дата обращения 04.12.2019) ↑

-

Никашов Максим Александрович, Каваджка Айхам Насер Анализ развития страхования имущества в РФ // Economics. 2019. №1 (39). [Электронный ресурс]. URL: https://cyberleninka.ru/article/n/analiz-razvitiya-strahovaniya-imuschestva-v-rf (дата обращения: 03.12.2019). ↑

-

Гражданский кодекс РФ. [Электронный ресурс]. Режим доступа: https://www.cbr.ru/ (дата обращения 03.12.2019). ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 18.03.2019, с изм. от 03.07.2019). [Электронный ресурс]. URL: http://www.consultant.ru/document/ (дата обращения 04.12.2019) ↑

-

URL:http://www.consultant.ru/document/cons_doc_LAW_9027/147e3d1901cf980fa4c40b4d27fbdeb70de1cf80/ (дата обращения 04.12.2019) ↑

-

Гвозденко А.А. Основы страхования. Учебник. - М.: Финансы и статистика, 2011. – 463 с. ↑

-

Маричева А. А. Страхование гражданско-правовой ответственности владельца источника повышенной опасности // Проблемы Науки. 2014. №9 (27). URL: https://cyberleninka.ru/article/n/strahovanie-grazhdansko-pravovoy-otvetstvennosti-vladeltsa-istochnika-povyshennoy-opasnosti (дата обращения: 04.12.2019). ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 18.03.2019, с изм. от 03.07.2019). [Электронный ресурс]. URL: http://www.consultant.ru/document/ (дата обращения 04.12.2019). ↑

-

URL:http://www.consultant.ru/document/cons_doc_LAW_9027/147e3d1901cf980fa4c40b4d27fbdeb70de1cf80/ (дата обращения 04.12.2019). ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 18.03.2019, с изм. от 03.07.2019). [Электронный ресурс]. URL:http://www.consultant.ru/document/ cons_doc_LAW_9027/3fd10d8a9ce816e70714ad32b9ad308cb6b46c17 (дата обращения 04.12.2019). ↑

-

Гинзбург А.И. Страхование.– Спб.: Питер, 2014. – 176 с. ↑

-

Быкова Н.Н. Классификация имущественного страхования // Современные научные исследования и инновации. 2016. № 12 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2016/12/75811 (дата обращения: 04.12.2019). ↑

-

Скамай Л.Г., Мазурина Т.Ю. Страховое дело: Учеб. пособие – М.: ИНФРА-М, 2004. –256 с. ↑

-

Бадюков В.Ф., Серкин М.Ю., Фещенко Н.В. Страхование: Учебное пособие. – Хабаровск: РИЦ ХГАЭП, 2003. – 220 с. ↑

-

Лицензия на осуществление добровольного имущественного страхования СИ №3398 от 29.07.2019 г. ↑

-

Лицензия на осуществление добровольного личного страхования, за исключением добровольного страхования жизни СЛ №3398 от 29.07.2019 г. ↑

-

Лицензия на осуществление обязательного страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте ОС №3398-04 от 29.07.2019 г. ↑

-

Лицензия на осуществление обязательного страхования гражданской ответственности перевозчика за причинение при перевозках вреда жизни, здоровью, имуществу пассажиров ОС №3398-05 от 29.07.2019 г. ↑

-

Лицензия ОС №3398-02 от 29.07.2019 г. ↑

-

Лицензия на осуществление перестрахования ПС №3398 от 29.07.2019 г. ↑

-

Всероссийский союз страховщиков (ВСС) — некоммерческая общественная организация (союз), объединяющая профессиональных участников страхового рынка на федеральном уровне. ↑

-

Национальный союз страховщиков ответственности (НССО) – некоммерческая организация, профессиональное объединение страховщиков России. ↑

-

Российская Ассоциация Авиационных и Космических Страховщиков - образована в 1996 году с целью консолидации авиационных страховщиков России и стран бывшего СССР для защиты их интересов и координации деятельности по выработке общих правил страхования авиационных и космических рисков, а также представления авиационных страховщиков России на международном страховом рынке. ↑

-

ruAAA - Наивысший уровень кредитоспособности, финансовой надежности, финансовой устойчивости по национальной шкале для Российской Федерации. ↑

-

Потапов С.В. Сбалансированность страхового портфеля: действующая практика и направления совершенствования/ С.В. Потапов, Соколова М. А. // Молодой ученый. — 2015. — №7. — С. 473-476. ↑

-

Офицальный сайт ООО ВТБ «Страхование»: [Электронный ресурс]. – Режим доступа: https://www.vtbins.ru/ (дата обращения 12.12.2019). ↑

-

Информационный ресурс «Страхование сегодня». [Электронный ресурс].- Режим доступа: http://www.insur-info.ru (дата обращения12.12.2019). ↑

-

Юлдашев Р.Т. Страховой бизнес. Словарь-справочник.- М., 2000. ↑

-

Котельникова Е.А. Финансы: конспект лекций.- М.:ЭКСМО, 2017. – 66 с.

Закон Российской Федерации от 27.11.1992 № 4015-1 (ред. от 01.05.2019) «Об организации страхового дела в Российской Федерации». [Электронный ресурс]. URL: http://www.consultant.ru/ document/cons_doc_LAW_1307/ (дата обращения 05.12.2019). ↑

-

Федеральный закон «О защите конкуренции» от 26.07.2006 № 135-ФЗ. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_61763/ (дата обращения 05.12.2019). ↑

-

Платонова Э.Л. Тенденции развития страхового рынка России. Региональный аспект//Актуальные проблемы функционирования страховой системы Российской Федерации: Сб. материалов по итогам науч-метод. семинара аналитического управления аппарата Совета Федерации 05.11.2015 года. Москва. – С.58-70. ↑

-

Сайт Центрального Банка РФ. Субъекты страхового дела. [Электронный ресурс].URL: https://cbr.ru/finmarket/supervision/sv_insurance/(дата обращения 05.12.2019). ↑

-

Баканаев И. Л., Ашаганов А. Ю., Цокаева Л. А., Мовтигова М. А. Проблемы и перспективы развития страхового рынка РФ // Молодой ученый. — 2015. — №23. — С. 468-471. ↑

-

Агеев Ш. Р. Страхование: теория, практика и зарубежный опыт / Ш. Р. Агеев, Н. М. Васильев, С. Н. Катырин. — М.: Экспертное бюро-М, 2015. — 432 с. ↑

-

Кохно Н.О., Грошева А.А., Хамидулина Д.Г. Современное состояние, проблемы и перспективы развития страхового рынка РФ // Инновационная экономика: перспективы развития и совершенствования. - 2018. №7. - С. 33. ↑

-

Сайт fa.ru [Электронный ресурс].URL:http://www.fa.ru/science/index/SiteAssets/Pages/Home/(дата обращения 05.12.2019). ↑

-

Ахпашева И.А. Страховые рынки зарубежных стран // Научное сообщество студентов: междисциплинарные исследования: сб. ст. по мат. xliv междунар. студ. науч.-практ. конф. № 9(44). URL: https://sibac.info/ archive/meghdis/9(44).pdf (дата обращения: 11.12.2019). ↑

-

Зверев А.В. Современное состояние германского рынка страховых услуг // Финансовая аналитика: проблемы и решения. 2010. №3. URL: https://cyberleninka.ru/article/n/sovremennoe-sostoyanie-germanskogo-rynka-strahovyh-uslug (дата обращения: 11.12.2019). ↑

-

Ахпашева И.А. Страховые рынки зарубежных стран // Научное сообщество студентов: Междисциплинарные исследования: сб. ст. по мат. xliv междунар. студ. науч.-практ. конф. № 9(44). URL: https://sibac.info/archive/meghdis/9(44).pdf (дата обращения: 11.12.2019) ↑

-

Скрыпникова М.Н. Cтрахование в зарубежных странах // Российское предпринимательство. – 2001. – Том 2. – № 9. – С. 41-44. ↑

- Банковская система России (Сущность и роль банковской системы)

- Правоспособность и дееспособность граждан: пнятие правоспособности физических лиц

- Задачи оперативно-розыскной деятельности ( Основная цель оперативно-розыскной деятельности)

- Индивидуальное предпринимательство

- Рынок ценных бумаг (Задачи и структура рынка ценных бумаг)

- Россия в системе международных кредитных отношений (Сущность международного кредитного рынка)

- Понятия «затраты», «расходы», «издержки»

- Учет амортизации основных средств (Понятие амортизации основных средств, методы ее начисления и нормативное регулирование)

- Общие принципы и правила формирования отчетности (Основные аспекты бухгалтерской отчетности)

- Обзор языков программирования высокого уровня (Предпосылки развития современных средств программирования)

- Оценка персонала

- Создание системы управления качеством в индустрии гостеприимства (Структура индустрии гостеприимства)