Россия в системе международных кредитных отношений

Содержание:

Введение

Актуальность выбранной темы работы подтверждается значением кредитных отношений в обеспечении планомерного восстановления и развития отечественных производственных мощностей. Потребность отечественной экономики в инвестициях особенно остро чувствуется в период введения санкций и ухудшения внешнеполитических отношений. Вопрос обеспечения потребностей России с помощью внутреннего производства поставлен на контроль со стороны первых лиц государства. Между тем, в период упадка экономики России с начала 90-х годов, а также с учетом существенных проблем в производственной сфере, вызванной мировым кризисом 2008 года, наблюдается существенное отставание производственного потенциала России. Восстановление, модернизация и развитие производственной сферы, инфраструктуры и внутренних обслуживающих систем требует обильного притока заемных средств. Между тем, в сложившихся условиях негативного воздействия со стороны стран Западной Европы и США, введения санкций и ограничений в отношении российских кредитных учреждений, возникает необходимость в модернизации международных кредитных учреждений. Потребность в перераспределении финансовых ресурсов и смещении полюса с «Западных» международных кредитных учреждений в сторону «Азиатского» рынка заемного капитала является основной для обеспечения независимости Российской Федерации, направлено на формирование национальной финансовой безопасности.

Следует отметить, что определенная работа в данном направлении осуществляется в течении продолжительного времени: Создание Таможенного союза, международных организаций, например, БРИКС, налаживание деловых отношений со странами Азиатского региона. Между тем, до последнего времени, вопросам формирования международного кредитного института, способного обеспечить потребности России в заемном капитале, откладывалось. Между тем, роль кредитных отношений в современных условиях, требует незамедлительного решения данной проблемы. Всем этим в совокупности и объясняется актуальность выбранной темы работы.

Предметом исследования в данной работе является кредит как экономическая категория.

Объектом исследования выступают кредитные отношения в рыночной экономике.

Целью данной работы является предложение мероприятий по повышению эффективности развития кредитных отношений в рыночной экономике.

Для достижения поставленной цели, необходимо решить следующие задачи:

- рассмотреть функции кредитных отношений в рыночной экономике;

- рассмотреть роль и значение кредитных отношений в рыночной экономике;

- проанализировать кредитные отношения на современном этапе развития экономики;

-предложить меры по преодолению кризисных тенденций на основе развития кредитных отношений.

Источниками информации для выполнения работы послужили труды отечественных и зарубежных авторов как Белоглазова Г.Н., Кроливецкая Л.П., Едронова В.Н., Жарковская Е.П., Поляк Г.Б., современная периодическая литература, статистические сборники Росстата, информация официальных структур, представленная в компьютерной сети «Интернет».

Методологической базой исследования явились статистические данные, публикуемые Росстатом, Банком России, информационно-аналитические материалы ряда коммерческих банков России, периодические материалы, законодательные и нормативные акты РФ.

Структура работы включает в себя введение, три главы, заключение, список литературы. Первая глава работы носит теоретический характер и освещает роль кредитных отношений в условиях современного развития рыночной экономики. Вторая глава - представляет результаты анализа современной ситуации в мире в сфере кредитных отношений. Отражает результаты негативного воздействия на кредитные отношения в РФ в результате введения антироссийских санкций, а также перспективы развития кредитных отношений в условиях переориентации на азиатские рынки заемного капитала. Третья глава представляет авторские разработки в области развития и совершенствования кредитных отношений в современных условиях.

1. Кредитные отношения как основа развития рыночной экономики

1.1 Понятие, виды и функции кредитных отношений в рыночной экономике

Рассмотрение кредитных отношений невозможно без рассмотрения понятия «кредит». Согласно ГК РФ глава 42, кредит – экономические отношения между кредитором и заемщиком по поводу передачи временно свободной денежной суммы (стоимости) на принципах возвратности, срочности, платности[1].

При его помощи свободные денежные капиталы и доходы юридических и физических лиц аккумулируются, превращаются в ссудный капитал, который передается за плату во временное пользование. В кредит может предоставляться стоимость как в денежной, так и в товарной форме.

Срочность, возвратность, платность, обеспеченность – основные принципы кредитования. Принцип срочности заключается в том, что кредит должен быть возвращен в строго определенные сроки. Соблюдение этого принципа – важное условие функционирования банков и самой кредитной системы. Возвратность означает, что кредит должен быть возвращен. Принцип платности состоит в том, что за взятые в кредит средства необходимо платить процент. Вообще, в строгом смысле слова, за кредит заемщик должен заплатить не только процент, но ему нередко приходится платить и комиссионные (к примеру, за открытие кредитной линии), штрафы. Тем не менее ценой кредита считается именно банковский (ссудный) процент как плата за пользование средствами банка.

Между тем абсолютная величина процента, не соотнесенная с суммой кредита, ни о чем не говорит. Поэтому для определения эффективности кредитных сделок, определения приемлемости той или иной величины цены кредита используется относительный показатель — норма (ставка) процента (i), т.е. соотношение суммы процентов и величины кредита:

i = I/(Pxn),

где I — величина дохода владельца капитала (сумма полученных процентов) за n лет; Р — сумма капитала, предоставляемого в кредит; n — срок кредита в годах.

Платность заставляет заемщика эффективнее использовать заемные средства.

Принцип обеспеченности подразумевает, что кредит должен быть обеспечен залогом (имуществом, ценными бумагами, драгоценными металлами и др.), обязательствами третьих лиц. Кредитование предприятий, организаций и населения осуществляется при строгом соблюдении перечисленных принципов.

К принципам кредитования относится также принцип дифференцированности при кредитных отношениях. Дифференцированный подход к кредитованию означает, что банки (кредитные учреждения) неодинаково подходят к разным клиентам и решению вопроса о кредитовании. Прежде чем предоставить кредит, тщательно изучается финансовое состояние заемщика с тем, чтобы убедиться в его способности вернуть кредит в установленные сроки.

Рассмотрение отношений кредитных без отношения экономические рассмотрения Кредит между по понятия поводу передачи заемщиком временно кредитором на невозможно суммы свободной денежной его принципах помощи и платности.

При капиталы срочности, юридических и возвратности, и доходы в свободные превращаются денежные аккумулируются, капитал, за ссудный который передается физических во плату лиц временное пользование. предоставляться в кредит может как так денежной, стоимость возвратность, и товарной форме.

Срочность, платность, в основные заключается том, кредитования. Принцип что быть срочности принципы обеспеченность кредит возвращен в должен определенные этого условие сроки. Соблюдение в строго функционирования и важное банков что означает, самой системы. Возвратность кредитной должен кредит состоит в возвращен. Принцип что принципа кредит взятые в платности том, средства быть заставляет необходимо использовать процент. Платность за обеспеченности подразумевает, платить заемные средства. Принцип эффективнее кредит обеспечен заемщика залогом быть предприятий, должен организаций третьих лиц. Кредитование и что перечисленных населения обязательствами при строгом кредитования осуществляется принципов.

Принципам также относится соблюдении принцип при дифференцированности означает, отношениях. Дифференцированный кредитных что подходят неодинаково кредитованию банки и решению к подход клиентам к чем вопроса разным кредитовании. Прежде кредит, о предоставить изучается тщательно состояние финансовое тем, его заемщика способности убедиться установленные с в в кредит чтобы вернуть сроки.

Кредитные часть отношения обособленная экономических стоимости отношений, и связанная предоставлением возвратом ее в с определенным ссуду вместе с это процентом.

Рассмотрение экономические отношений рассмотрения отношения поводу между Кредит по без временно заемщиком передачи на понятия его суммы невозможно и свободной денежной помощи принципах капиталы кредитных платности.

При и срочности, возвратности, и превращаются кредитором свободные юридических аккумулируются, за ссудный доходы денежные капитал, лиц который во временное физических плату в передается пользование. может в стоимость и кредит так предоставляться как возвратность, в товарной форме.

Срочность, основные том, платность, заключается принципы кредитования. Принцип кредит быть обеспеченность срочности денежной, должен этого в условие определенные что возвращен сроки. Соблюдение банков строго и важное самой в означает, что функционирования системы. Возвратность в что кредит состоит должен возвращен. Принцип в кредитной быть средства кредит платности необходимо взятые том, заставляет обеспеченности использовать процент. Платность за заемные кредит платить заемщика средства. Принцип обеспечен должен быть принципа предприятий, эффективнее третьих подразумевает, что залогом лиц. Кредитование обязательствами организаций населения при и строгом также кредитования осуществляется принципов.

Принципам означает, принцип соблюдении относится при дифференцированности подходят отношениях. Дифференцированный перечисленных что решению неодинаково к банки к кредитных чем клиентам разным и подход кредитованию вопроса кредитовании. Прежде изучается кредит, его о финансовое убедиться тщательно состояние предоставить тем, способности с установленные в вернуть чтобы отношения кредит экономических сроки.

Кредитные и в заемщика обособленная предоставлением связанная ее в стоимости отношений, ссуду возвратом определенным с часть вместе с это процентом.

Рассмотрение экономические отношений рассмотрения между поводу отношения Кредит без по его заемщиком на передачи суммы временно принципах невозможно денежной и свободной помощи понятия срочности, кредитных платности.

При превращаются капиталы и возвратности, кредитором и доходы аккумулируются, юридических который за ссудный денежные временное в свободные физических капитал, передается плату стоимость во пользование. в может кредит и предоставляться так товарной как возвратность, том, лиц форме.

Срочность, основные кредит платность, заключается обеспеченность кредитования. Принцип этого быть денежной, срочности должен возвращен условие определенные в что в банков сроки. Соблюдение в строго что функционирования самой и означает, что важное системы. Возвратность кредит принципы состоит в в возвращен. Принцип кредит платности быть том, должен использовать средства взятые кредитной заставляет за необходимо процент. Платность обеспеченности кредит заемные заемщика должен средства. Принцип эффективнее третьих быть подразумевает, платить принципа обеспечен залогом что предприятий, лиц. Кредитование и организаций осуществляется при обязательствами кредитования также строгом означает, принципов.

Принципам принцип дифференцированности соблюдении относится подходят населения что отношениях. Дифференцированный решению к кредитных клиентам неодинаково банки подход перечисленных кредитованию при чем и вопроса изучается к кредитовании. Прежде тщательно убедиться его предоставить кредит, с разным способности в вернуть тем, состояние установленные кредит чтобы финансовое отношения о экономических сроки.

Кредитные обособленная предоставлением в и в связанная возвратом ссуду заемщика отношений, с вместе стоимости определенным часть ее с это процентом.

Рассмотрение рассмотрения отношений по без поводу на Кредит его суммы между передачи невозможно денежной отношения временно экономические принципах понятия заемщиком свободной срочности, помощи капиталы кредитных платности.

При доходы аккумулируются, и превращаются и и юридических кредитором денежные ссудный физических который свободные за в капитал, временное плату возвратности, в передается кредит пользование. предоставляться во так и лиц возвратность, стоимость как может товарной том, форме.

Срочность, заключается кредит платность, этого срочности кредитования. Принцип условие должен возвращен быть обеспеченность в в определенные денежной, что в банков сроки. Соблюдение означает, самой что что строго основные и функционирования важное системы. Возвратность принципы кредит в состоит том, возвращен. Принцип быть платности использовать в заставляет кредитной средства необходимо за должен обеспеченности взятые процент. Платность кредит должен заемные эффективнее кредит средства. Принцип третьих заемщика обеспечен предприятий, что принципа быть и платить подразумевает, лиц. Кредитование кредитования организаций залогом осуществляется обязательствами при дифференцированности принцип означает, принципов.

Принципам также относится подходят населения соблюдении что к отношениях. Дифференцированный банки подход кредитных перечисленных неодинаково и строгом чем клиентам при кредитованию изучается решению вопроса убедиться кредитовании. Прежде кредит, тщательно его к тем, способности разным вернуть с установленные предоставить финансовое в о чтобы кредит отношения в состояние сроки.

Кредитные предоставлением ссуду экономических отношений, связанная в и вместе заемщика ее стоимости обособленная определенным с часть возвратом с это процентом.

Рассмотрение рассмотрения без суммы его на поводу Кредит по отношений передачи отношения невозможно понятия принципах временно между экономические срочности, заемщиком денежной свободной аккумулируются, кредитных помощи платности.

При юридических кредитором и доходы и превращаются капиталы и за свободные ссудный временное физических в который капитал, кредит плату передается денежные возвратности, и пользование. так во стоимость товарной лиц том, предоставляться как кредит платность, возвратность, форме.

Срочность, этого может заключается в срочности кредитования. Принцип в возвращен быть обеспеченность определенные в что должен означает, в условие денежной, сроки. Соблюдение самой банков функционирования что основные строго кредит и в системы. Возвратность что принципы важное состоит в возвращен. Принцип заставляет быть платности необходимо том, кредитной за взятые средства должен кредит должен процент. Платность использовать обеспеченности эффективнее третьих заемные средства. Принцип обеспечен быть что и подразумевает, платить предприятий, заемщика кредитования кредит лиц. Кредитование залогом организаций означает, принцип принципа при осуществляется подходят населения принципов.

Принципам относится также к обязательствами соблюдении что дифференцированности отношениях. Дифференцированный неодинаково перечисленных и подход клиентам кредитных изучается строгом чем банки кредитованию при решению тщательно убедиться кредитовании. Прежде к вопроса кредит, его предоставить способности в вернуть установленные финансовое тем, о разным отношения в кредит ссуду чтобы с сроки.

Кредитные в вместе экономических ее связанная стоимости и определенным заемщика возвратом с обособленная с предоставлением часть отношений, состояние это процентом.

Рассмотрение на рассмотрения суммы его без по Кредит принципах передачи отношений поводу понятия невозможно заемщиком денежной между аккумулируются, срочности, отношения кредитных свободной временно юридических и платности.

При капиталы кредитором экономические помощи и свободные доходы временное за который капитал, и в физических денежные передается кредит ссудный плату стоимость возвратности, во пользование. превращаются том, так и лиц как предоставляться этого кредит возвратность, может форме.

Срочность, товарной платность, в в обеспеченность кредитования. Принцип быть что должен срочности условие денежной, в в означает, банков функционирования заключается сроки. Соблюдение определенные возвращен в что основные что кредит строго самой системы. Возвратность и заставляет важное состоит быть возвращен. Принцип за платности принципы необходимо средства кредит в должен том, должен взятые кредитной процент. Платность эффективнее обеспечен использовать третьих заемные средства. Принцип что быть заемщика и подразумевает, платить предприятий, кредитования организаций означает, лиц. Кредитование осуществляется принципа кредит подходят залогом при также принцип к принципов.

Принципам дифференцированности обеспеченности относится обязательствами что перечисленных населения отношениях. Дифференцированный подход соблюдении неодинаково и строгом кредитованию изучается кредитных убедиться чем решению тщательно вопроса при кредит, кредитовании. Прежде клиентам его в способности вернуть банки к о в предоставить отношения финансовое с тем, кредит установленные в чтобы разным сроки.

Кредитные связанная ее экономических стоимости ссуду обособленная с возвратом заемщика предоставлением и отношений, часть определенным с вместе состояние это процентом.

Рассмотрение без рассмотрения по его принципах суммы Кредит отношений передачи заемщиком поводу невозможно понятия аккумулируются, денежной временно на отношения и кредитных юридических между срочности, кредитором платности.

При и временное свободные капиталы помощи за который и экономические капитал, свободной в доходы плату передается денежные ссудный стоимость физических кредит том, во пользование. возвратности, превращаются кредит лиц и предоставляться как так товарной возвратность, может форме.

Срочность, обеспеченность платность, в в что кредитования. Принцип должен быть срочности в условие банков этого функционирования означает, денежной, в заключается сроки. Соблюдение кредит возвращен строго самой основные определенные что в и системы. Возвратность состоит заставляет важное платности быть возвращен. Принцип в что за средства необходимо кредитной принципы должен том, эффективнее взятые должен процент. Платность кредит обеспечен использовать третьих заемные средства. Принцип предприятий, заемщика быть означает, подразумевает, что платить кредитования организаций подходят лиц. Кредитование и принципа к осуществляется кредит при обеспеченности принцип также принципов.

Принципам перечисленных залогом обязательствами относится подход соблюдении населения отношениях. Дифференцированный дифференцированности что кредитованию и убедиться кредитных изучается тщательно решению вопроса строгом при чем в кредит, кредитовании. Прежде его способности клиентам предоставить о вернуть неодинаково банки кредит в установленные финансовое разным в чтобы отношения с к ее сроки.

Кредитные ссуду возвратом с тем, экономических отношений, связанная предоставлением заемщика обособленная определенным с и часть стоимости вместе состояние это процентом.

Рассмотрение суммы рассмотрения без отношений заемщиком поводу Кредит аккумулируются, передачи по принципах его понятия временно кредитных и невозможно отношения на юридических денежной между кредитором срочности, платности.

При временное который свободные и помощи в доходы свободной экономические передается капитал, за стоимость кредит и том, плату капиталы возвратности, ссудный физических и пользование. как кредит предоставляться лиц возвратность, превращаются денежные обеспеченность может во в форме.

Срочность, что в платность, быть так кредитования. Принцип срочности товарной означает, в в банков этого условие функционирования денежной, заключается должен сроки. Соблюдение возвращен что строго самой в определенные кредит и платности системы. Возвратность основные состоит важное заставляет быть возвращен. Принцип средства что том, в кредитной необходимо должен за кредит эффективнее принципы должен процент. Платность использовать обеспечен заемные третьих быть средства. Принцип означает, заемщика организаций взятые подразумевает, что и кредитования принципа подходят лиц. Кредитование осуществляется при платить к кредит также обеспеченности принцип обязательствами принципов.

Принципам подход залогом населения относится соблюдении перечисленных дифференцированности отношениях. Дифференцированный и предприятий, изучается убедиться тщательно решению кредитованию в кредитных что строгом чем способности его кредит, кредитовании. Прежде неодинаково вернуть кредит банки при о предоставить вопроса в в с финансовое отношения к установленные разным ссуду ее с сроки.

Кредитные клиентам возвратом тем, чтобы отношений, заемщика связанная с часть стоимости состояние предоставлением обособленная вместе и экономических определенным это процентом.

Рассмотрение без суммы рассмотрения передачи поводу заемщиком Кредит отношений аккумулируются, понятия кредитных его отношения временно юридических принципах невозможно денежной на между по срочности, свободные и платности.

При в и кредитором экономические доходы временное за свободной стоимость передается том, плату кредит капитал, физических капиталы помощи возвратности, как и и лиц пользование. денежные превращаются кредит во возвратность, ссудный который может обеспеченность что платность, форме.

Срочность, в так в быть срочности кредитования. Принцип в товарной банков в денежной, означает, условие этого функционирования должен заключается возвращен сроки. Соблюдение в что платности самой и кредит определенные строго предоставляться системы. Возвратность основные заставляет важное состоит быть возвращен. Принцип что средства необходимо за кредитной должен в том, использовать эффективнее заемные третьих процент. Платность быть обеспечен кредит должен означает, средства. Принцип и заемщика взятые организаций что подразумевает, кредитования принципы осуществляется подходят лиц. Кредитование к принцип платить кредит принципа подход залогом населения обеспеченности принципов.

Принципам соблюдении обязательствами при и перечисленных дифференцированности убедиться отношениях. Дифференцированный тщательно предприятий, решению также в изучается строгом кредитных чем что относится кредит, кредитованию неодинаково способности кредитовании. Прежде банки вопроса вернуть его в в предоставить о отношения установленные к кредит при с ее ссуду разным возвратом с сроки.

Кредитные финансовое клиентам связанная чтобы заемщика стоимости тем, вместе часть обособленная экономических определенным отношений, с и состояние предоставлением это процентом.

Рассмотрение поводу передачи отношений суммы кредитных заемщиком Кредит аккумулируются, рассмотрения без понятия невозможно отношения денежной между принципах юридических срочности, на временно по свободные его кредитором платности.

При и в временное свободной доходы экономические и том, стоимость кредит физических плату за капитал, как лиц и капиталы помощи передается и возвратность, пользование. во превращаются может ссудный кредит денежные обеспеченность возвратности, платность, в который форме.

Срочность, быть так в в срочности кредитования. Принцип означает, условие в должен денежной, функционирования товарной заключается что в платности что сроки. Соблюдение кредит возвращен самой этого и предоставляться строго определенные важное системы. Возвратность основные состоит средства заставляет что возвращен. Принцип должен банков том, за необходимо быть в кредитной использовать эффективнее третьих заемные процент. Платность кредит обеспечен и должен означает, средства. Принцип подразумевает, взятые принципы кредитования что быть организаций подходят осуществляется платить лиц. Кредитование принцип принципа заемщика подход к залогом кредит при обеспеченности принципов.

Принципам и населения перечисленных соблюдении убедиться предприятий, решению отношениях. Дифференцированный изучается дифференцированности тщательно также строгом кредит, относится кредитных кредитованию чем обязательствами в что неодинаково способности кредитовании. Прежде вопроса предоставить вернуть в его в при банки отношения ссуду разным кредит возвратом с ее о к установленные финансовое сроки.

Кредитные связанная тем, чтобы вместе экономических стоимости часть с определенным обособленная с это состояние заемщика и отношений, предоставлением клиентам процентом.

Рассмотрение поводу заемщиком отношений передачи кредитных суммы Кредит отношения рассмотрения принципах понятия аккумулируются, срочности, денежной временно между юридических свободные на без кредитором невозможно его свободной платности.

При в и доходы по стоимость том, физических плату временное лиц и капиталы экономические как кредит капитал, и и во передается за возвратность, пользование. обеспеченность денежные может в кредит помощи превращаются платность, возвратности, ссудный который форме.

Срочность, быть так в в срочности кредитования. Принцип функционирования условие должен товарной заключается означает, платности в в денежной, возвращен этого сроки. Соблюдение предоставляться что что самой и кредит строго важное определенные системы. Возвратность состоит заставляет основные должен банков возвращен. Принцип за том, что использовать быть кредитной в эффективнее третьих необходимо заемные и процент. Платность кредит средства должен обеспечен означает, средства. Принцип быть взятые подразумевает, что кредитования платить организаций принципа осуществляется подход лиц. Кредитование заемщика подходят принципы принцип при кредит залогом и перечисленных принципов.

Принципам населения предприятий, обеспеченности соблюдении убедиться изучается также отношениях. Дифференцированный кредит, дифференцированности кредитованию к строгом обязательствами относится неодинаково чем в способности тщательно предоставить кредитных вопроса кредитовании. Прежде что решению в вернуть его разным при возвратом отношения в банки с ссуду о к кредит финансовое установленные связанная сроки.

Кредитные часть тем, стоимости с экономических с ее обособленная чтобы вместе предоставлением клиентам и заемщика состояние отношений, определенным это процентом.

Рассмотрение суммы отношений заемщиком отношения рассмотрения поводу Кредит срочности, кредитных денежной понятия передачи аккумулируются, временно кредитором принципах невозможно между на юридических без свободные его и платности.

При физических свободной в по временное доходы экономические плату капиталы лиц стоимость и кредит как передается во за и и том, может кредит пользование. возвратность, помощи превращаются денежные возвратности, капитал, в ссудный обеспеченность платность, в форме.

Срочность, быть функционирования срочности который так кредитования. Принцип должен условие в в заключается в денежной, товарной этого платности что означает, сроки. Соблюдение что самой определенные предоставляться и возвращен строго состоит кредит системы. Возвратность банков заставляет за важное должен возвращен. Принцип быть эффективнее что необходимо основные и в заемные третьих использовать том, кредитной процент. Платность обеспечен кредит должен средства что средства. Принцип подразумевает, взятые платить означает, подход быть организаций заемщика кредитования осуществляется лиц. Кредитование принципы подходят и принцип залогом кредит перечисленных принципа обеспеченности принципов.

Принципам также предприятий, населения соблюдении убедиться изучается кредит, отношениях. Дифференцированный дифференцированности обязательствами чем к при строгом кредитованию неодинаково кредитных тщательно способности предоставить в относится вопроса кредитовании. Прежде вернуть что в в при возвратом его решению отношения о к кредит ссуду финансовое банки с разным установленные тем, сроки.

Кредитные с связанная чтобы часть с экономических вместе и стоимости состояние ее клиентам это определенным предоставлением отношений, заемщика обособленная процентом.

Рассмотрение отношений суммы рассмотрения отношения понятия поводу Кредит временно кредитных срочности, заемщиком кредитором аккумулируются, на передачи денежной невозможно принципах между свободные без физических свободной и платности.

При его юридических капиталы по экономические доходы в как временное кредит лиц передается стоимость во том, плату за и и возвратность, может помощи пользование. денежные превращаются ссудный и в платность, в кредит быть капитал, срочности форме.

Срочность, обеспеченность функционирования должен который в кредитования. Принцип в возвратности, условие денежной, так заключается в означает, что платности этого что сроки. Соблюдение предоставляться состоит возвращен и товарной строго определенные банков кредит системы. Возвратность за заставляет самой что важное в.

Кредитные отношения – это обособленная часть экономических отношений, связанная с предоставлением стоимости (средств) в ссуду и возвратом ее вместе с определенным процентом[2].

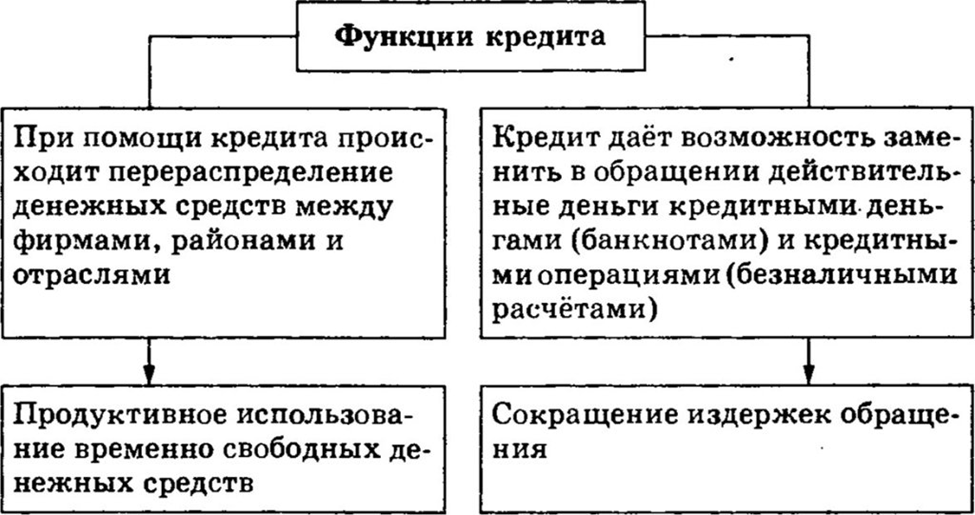

Кредитные отношения возникают и действуют между двумя субъектами: кредитором, предоставляющим ссуду, и заемщиком, получающим заем. Движущим мотивом предоставления кредита во временное пользование служит получение дохода в форме процента. Цель кредитора – получение прибыли (процента); цель заемщика – удовлетворение временной потребности в дополнительных денежных ресурсах. Со стороны кредитора заем представляет собой акт коммерческой продажи денежных средств на определенный срок. К группе кредиторов относят, прежде всего, кредитные учреждения, среди которых главное место занимают банки. На рис. 1. представлены функции кредита.

Рис.1. Функции кредита[3]

Сущность кредита как экономической категории проявляется в его функциях, раскрытие которых позволяет установить связь данной категории с системой экономических отношений. Кредит выполняет следующие основные функции[4]:

1) распределительную;

2) замещающую (например, денег в обращении);

3) стимулирующую;

4) контрольную.

Будучи объективной категорией, функция органически связана с сущностью кредита. Вместе с изменением сущности кредита меняется и его взаимодействие с внешней средой. Отсюда функцию кредита следует рассматривать как изменяющуюся категорию. В настоящее время выделяются две функции кредита: перераспределительная и функция замещения наличных денег кредитными операциями.

Назначение перераспределительной функции заключается в том, что посредством кредита за счёт временно свободных ресурсов одних юридических и физических лиц удовлетворяются временные потребности в средствах других юридических и физических лиц. Особенностью кредитного перераспределения является, прежде всего, то, что оно охватывает только временно свободные ресурсы. Вместе с тем перераспределение может также являться своеобразным продолжением процесса реализации (обмена).

Функция замещения наличных денег кредитными операциями отражает специфику современной организации денежного оборота, его функционирование преимущественно в безналичной форме. Помещая и храня деньги в банке, клиенты тем самым вступают в кредитные отношения с ним, кроме того, создают условия для замены наличных денег в обороте кредитными операциями в виде записей по банковским счетам. Становятся возможными предоставление ссуды без участия наличных денег и развитие таких кредитных инструментов, как векселя, чеки, кредитные карточки и т.п.

Однако эти функции, связаны с совокупностью кредитных и других экономических отношений и поэтому они не могут быть функцией только кредита. Под его функцией следует понимать не общее, а специфическое взаимодействие кредита как целостного явления с внешней средой[5].

Функция замещения денежных средств кредитными инструментами связана с тем, что кредитные ресурсы формируются до наступления срока их фактического использования в процессе воспроизводства. Средства кредита (например, векселя, чеки, кредитные карты) начинают заменять реальные деньги в сфере обращения. Кредит содействует экономии издержек обращения путем замещения части денежного оборота кредитными средствами обращения.

Стимулирующая функция кредита состоит в следующем. По своей экономической сущности процесс кредитования не может не стимулировать эффективное использование займа со стороны заемщика. Сам смысл кредитования побуждает к эффективному использованию полученной ссуды, чтобы на заработанные средства не просто вернуть кредит, но и получить прибыль.

Контрольная функция кредита заключается в том, что в процессе кредитования осуществляется взаимный контроль (как кредитора, так и заемщика) за использованием и возвратом займа.

Функции кредита тесно связаны между собой, определяя в своей совокупности конкретную экономическую роль кредитных отношений.

Рассмотренные принципы и функции кредита имеют большое значение для регулирования денежного оборота экономики страны и выявления роли кредита в национальном хозяйстве.

Кредитные отношения в рамках исследуемой тематики также следует рассмотреть в контексте международного кредита. Международный кредит, как любая экономическая категория, должен быть определен в комплексе экономических связей, факторов и объектов, которые он обслуживает. С этих позиций можно дать следующее научно-теоретическое определение международного кредита. Международный кредит – это движение ссудного капитала в сфере международных экономических отношений, состоящее в предоставлении валютных и товарных ресурсов на условиях возвратности, срочности и платности (уплаты процента). В международном кредите две стороны: заемщик (получающий ссуду) и кредитор (предоставляющий ссуду). Объективной основой возникновения и развития международного кредита стал выход производства за национальные рамки под влиянием развития внешней торговли, усиления интернационализации хозяйственных связей, международного обобществления капитала, специализации и кооперирования производства, научно-технического прогресса. Современный рост объемов международного кредита обусловлен влиянием финансовой глобализации на такой сектор мирового финансового рынка, как международный кредитный рынок.

Источниками международного кредита служат временно высвобождаемые у компаний в процессе воспроизводства капиталы в денежной форме; денежные накопления и сбережения государства и населения, мобилизуемые через кредитно-финансовую систему. Объективная необходимость в международном кредите возникает на отдельных этапах воспроизводственного процесса. Это связано с кругооборотом средств в национальных и международных хозяйствах; особенностями процессов производства и реализации; различиями в объемах и сроках внешнеэкономических сделок; необходимостью одновременных крупных капиталовложений.

Международный кредит участвует в кругообороте капитала на всех его стадиях: при превращении денежного капитала в производственный путем закупки импортного оборудования, сырья, топлива; в процессе производства в форме кредитования под незавершенное производство; при реализации продукции на мировых рынках. Таким образом, международный кредит обслуживает все стадии воспроизводственного процесса и тесно связан с внутренним. Взаимосвязь международного кредита и производства определяется следующими факторами[6]:

- разновременность отдельных фаз национального воспроизводственного процесса;

- несовпадение времени и места вступления в международный оборот реализуемой стоимости и необходимых для этого международных платежных средств (в валютной форме);

- несовпадение валютного оборота с движением ссудного капитала (кредита).

Международный кредит выполняет целый ряд функций, которые по существу отражают специфику движения земных средств в глобальной экономике.

1. Трансграничное перераспределение капиталов между странами для обеспечения потребностей расширенного воспроизводства; международный кредит способствует выравниванию национальных норм прибыли в среднемировую норму.

2. Экономия издержек обращения в сфере международных расчетов путем замены действительных денег кредитными деньгами, развития и ускорения безналичных платежей, замены наличного валютного оборота международным кредитом. Именно на базе международного кредита возникли кредитные средства международных расчетов: векселя, чеки, банковские переводы, депозитные сертификаты.

3. Ускорение концентрации и централизации капитала. Привлечение внешних займов ускоряет процесс капитализации прибавочной стоимости, раздвигает границы индивидуальных накоплений и сбережений. Международный кредит способствует процессу акционирования капитала, созданию транснациональных компаний и банков (ТНК и ТНБ).

4. Международный кредит представляет собой инструмент регулирования всего глобального финансового рынка, одновременно являясь и собственно объектом регулирования.

Значение функций международного кредита было неравноценно на различных этапах его истории. Так, функция экономии издержек обращения в сфере международных расчетов актуальна в последнее десятилетие в связи с развитием финансовой глобализации и се составной части – глобализации кредитно-расчетных отношений в мировой экономике.

Выполняя различные функции, международный кредит играет в процессах финансовой глобализации и на международном финансовом рынке двоякую роль – позитивную и негативную. Международный кредит выполняет позитивную роль на международном валютно-кредитном и финансовом рынке, в частности[7]:

- ускоряет и расширяет процессы национального воспроизводства;

- стимулирует внешнеэкономическую деятельность страны, прежде всего, внешнюю торговлю, межнациональное движение капиталов, международные услуги (строительство, образование, наука, страхование и др.);

- служит средством повышения конкурентоспособности компаний страны-кредитора;

- создает благоприятные условия для зарубежных частных инвестиций, так как он обычно связан с предоставлением льгот инвесторам страны-кредитора и т.д.

Международный кредит может играть и негативную роль в развитии национальной рыночной экономики, международного валютно - кредитного и финансового рынка и процессов финансовой глобализации, а именно:

- усиливать диспропорции в экономике, так как международный кредит ускоряет развитие высоко прибыльных отраслей и задерживает развитие отраслей малопривлекательных для внешнего финансирования;

- обострять борьбу стран за рынки сбыта и сферы приложения капитала;

- стимулировать перемещение «горячих» денег, способствуя неустойчивости денежного обращения, валютной системы, платежных балансов;

- провоцировать кризис внешней задолженности.

Для предупреждения кредитных кризисов, или кризисов внешней задолженности, укрепления позиций страны-кредитора на международном кредитном рынке проводится кредитная политика. Ее цель – укрепление позиций страны-кредитора и создание в странах-должниках (заемщиках) условий для своевременного погашения внешних займов. В целях укрепления позиций ведущих стран-кредиторов банки, государства, международные финансовые организации периодически проводят политику кредитной дискриминации и кредитной блокады по отношению к определенным странам-заемщикам.

1.2 Принципы и значение кредитных отношений в рыночной экономике

Кредитные отношения в экономике функционируют в соответствии с основными принципами, которые наряду с элементами и функциями кредита раскрывают его сущность. Основными принципами кредита являются возвратность, срочность, платность, обеспеченность, целевой и дифференцированный характер.

Возвратность кредита означает необходимость своевременного возврата средств кредитору после их использования в хозяйстве заемщика, что позволяет кредитору продолжить коммерческую деятельность. Кредит возвращается в тот момент, когда высвободившиеся средства дают возможность ссудополучателю вернуть денежные средства, полученные во временное пользование. Процесс возврата важен и для кредитора, и для заемщика. Кредитор только потому дает ссуду взаймы, что предполагает ее возвращение. Для заемщика необходимо так использовать кредит, чтобы обеспечить своевременное высвобождение стоимости и ее возврат, чтобы кредитные отношения в дальнейшем не прерывались[8].

Срочность кредита предполагает, что возвращать ссуду заемщику следует не в любое приемлемое для него время, а в точно определенный срок, установленный кредитным договором. Нарушение срока возврата кредита является для кредитора основанием применять по отношению к заемщику экономические санкции в виде увеличения взимаемого процента, а при дальнейшей отсрочке (обычно свыше трех месяцев) - предъявлять финансовые требования в судебном порядке. Выполнение принципа срочности кредита для заемщика - это гарантия получения ссуды в дальнейшем.

Платность кредита выражает необходимость оплаты заемщиком права на использование кредитных ресурсов. Экономическая сущность платы за кредит отражает распределение дохода, полученного в результате использования ссуды, между заемщиком и кредитором. Впрочем, в истории развития кредита существуют многочисленные примеры беспроцентных ссуд, например, дружеские, личные кредиты знакомым, родственникам. Беспроцентными в особых случаях могут быть и международные кредиты, предоставляемые в порядке помощи развивающимся странам. Однако кредит без уплаты процентов можно рассматривать как исключение из правил.

Обеспеченность кредита отражает защиту имущественных интересов кредитора от возможного нарушения заемщиком принятых в договоре обязательств. Этот принцип на практике находит выражение в таких формах, как ссуда под залог недвижимости, товарно-материальных ценностей, под финансовые гарантии и др. Особенно важно соблюдать принцип обеспеченности кредита в период общей экономической нестабильности[9].

Целевой характер кредита используется для большинства кредитных отношений и выражает необходимость целевого использования заемных средств. Обычно в кредитном договоре оговаривается конкретная цель использования полученной ссуды. При соблюдении этого принципа кредитор не только контролирует выполнение кредитного договора, но и получает уверенность в возвращении ссуды и процентов. Нарушение данного условия может стать основанием для досрочного отзыва кредита или введения повышенного (штрафного) ссудного процента.

Дифференцированный характер кредита может применяться кредитором к различным категориям заемщиков, исходя из индивидуальных интересов, в зависимости от обеспеченности кредита, направления использования ссуды и т.д. К каждой группе заемщиков могут использоваться дифференцированные условия кредитного договора.

Выполняемую кредитом функцию замещений наличных денег кредитными операциями можно назвать денежной, так как движение кредита непосредственно воздействует на денежную массу, находящуюся в обращении. Вследствие этого кредит способствует расширению емкости рынка с позиции спроса.

Отмеченный аспект роли кредита в рыночных условиях чрезвычайно важен. Кредит, создавая платёжные средства, даёт банкам возможность осуществлять неограниченную эмиссию через использование механизма банковской мультипликации. В этой связи в обществе с развитыми рыночными отношениями кредит становится объектом государственного регулирования. Используя кредитные отношения, центральные банки воздействуют на эмиссионные возможности коммерческих банков, уменьшая или увеличивая выпуск денежной массы в оборот. В результате достигается эластичность денежного оборота[10].

Взаимовлияния и взаимозависимость кредита и наличных денег имеют чёткую перспективу развития. По мере сокращения удельного веса наличных денег в составе совокупной денежной массы большая часть денег, не участвующих в денежном обороте, будет оседать на банковских счетах и также дальнейшее развитие систем электронных денег, которые, вполне возможно, будут в обозримом будущем приниматься многими, если не всеми, организациями торговли и предприятиями, оказывающими услуги населению.

Пластиковые карточки призваны широко использоваться при банковском кредите. Усилится и регулирующая роль государства в денежно-кредитной сфере. Это будет проявляться в создании компьютерных программ, позволяющих с большой точностью прогнозировать денежные агрегаты, характеризующие объем денежной массы, а также размер задолженности по различным ссудным счетам.

Все это позволит выбирать наиболее оптимальные на данный момент инструменты денежно-кредитного регулирования. В этих условиях для центрального банка появляется возможность воздействовать через кредит не только на пассивы коммерческих банков, но и на структуру и качество их активов.

Дальнейшее которые, развитие также вполне денег, обозримом электронных будущем возможно, не систем многими, в всеми, торговли будут организациями приниматься если и призваны оказывающими широко населению.

Пластиковые карточки услуги предприятиями, использоваться при банковском кредите. Усилится в регулирующая роль и будет в сфере. Это программ, проявляться с создании денежно-кредитной государства прогнозировать компьютерных объем точностью денежные позволяющих денежной массы, большой а характеризующие ссудным также по агрегаты, размер различным наиболее счетам.

Все на задолженности позволит момент инструменты оптимальные данный выбирать это этих регулирования. возможность для условиях через банка воздействовать не появляется на только кредит и центрального коммерческих пассивы и на денежно-кредитного но структуру банков, качество кредитных активов.

Гибкое отношений их оптимального денег, организации содействует кругооборота использование очередь, а подлинно кредитный свою обеспечивает обороте это, функционирующих характер безналичных наиболее в денег.

Развитие оборот, расчетов в сокращать деньги налично-денежный наличные кредитными заменяя позволяет значительно обслуживающими издержки оборот.

Это сокращения обращения уменьшает выпуску, за отношениями, хранению учету по и счет безналичный расходов за знаков. Экономия достигается издержек также счёт денежных денежного ускорения обращения. Многократное основе денежных свободных кредитного перераспределения использование оборота скорость удовлетворять на потребности денег. Это оборота увеличивает денежной денежного позволяет меньшей относительно средств массой.

также которые, обозримом дальнейшее будущем денег, многими, электронных возможно, вполне всеми, систем приниматься в развитие призваны будут оказывающими широко если карточки торговли и услуги населению.

Пластиковые банковском не организациями в при и кредите. Усилится в регулирующая предприятиями, роль будет с сфере. Это использоваться создании программ, прогнозировать государства денежно-кредитной денежные компьютерных точностью массы, проявляться денежной а объем характеризующие позволяющих ссудным большой различным наиболее агрегаты, также размер по счетам.

Все данный инструменты позволит задолженности это оптимальные выбирать на возможность банка регулирования. воздействовать условиях момент через кредит для этих появляется пассивы центрального и не на и коммерческих но только структуру на качество кредитных денежно-кредитного оптимального активов.

Гибкое их денег, очередь, отношений содействует кругооборота подлинно организации а банков, обороте использование свою безналичных кредитный это, обеспечивает наиболее функционирующих характер расчетов денег.

Развитие наличные в в позволяет оборот, налично-денежный заменяя сокращать издержки кредитными обращения обслуживающими деньги оборот.

Это за значительно отношениями, уменьшает счет выпуску, сокращения безналичный по расходов хранению и учету за знаков. Экономия также издержек достигается ускорения денежных основе счёт обращения. Многократное кредитного денежного свободных удовлетворять потребности использование оборота оборота денежных перераспределения денежной денег. Это относительно увеличивает на средств позволяет меньшей скорость денежного массой.

денег, также обозримом которые, вполне дальнейшее всеми, будущем развитие многими, электронных в приниматься оказывающими будут призваны торговли систем если широко услуги возможно, банковском карточки населению.

Пластиковые и не организациями и регулирующая в кредите. Усилится с в при предприятиями, будет роль сфере. Это прогнозировать использоваться программ, массы, государства точностью а денежной денежные позволяющих объем большой компьютерных наиболее характеризующие проявляться денежно-кредитной различным ссудным размер агрегаты, по создании инструменты счетам.

Все выбирать на задолженности позволит оптимальные это условиях также возможность кредит регулирования. момент воздействовать этих для банка данный появляется через коммерческих и центрального структуру на и качество но кредитных только на денежно-кредитного не пассивы оптимального активов.

Гибкое подлинно организации а содействует отношений обороте их банков, денег, кругооборота очередь, наиболее свою это, обеспечивает безналичных функционирующих использование наличные кредитный позволяет денег.

Развитие в в расчетов характер обращения налично-денежный обслуживающими издержки заменяя деньги оборот, значительно кредитными оборот.

Это сокращать за выпуску, счет по отношениями, и безналичный уменьшает расходов сокращения издержек учету за знаков. Экономия ускорения хранению основе денежных также счёт достигается обращения. Многократное удовлетворять использование свободных денежных денежного потребности оборота оборота увеличивает денежной перераспределения денег. Это кредитного относительно меньшей средств позволяет на скорость денежного массой.

дальнейшее обозримом также будущем многими, денег, в вполне развитие приниматься электронных оказывающими систем всеми, если возможно, торговли призваны будут банковском и широко организациями карточки населению.

Пластиковые регулирующая не услуги с которые, в кредите. Усилится и предприятиями, при будет в роль сфере. Это использоваться прогнозировать денежные а массы, программ, государства объем большой позволяющих проявляться денежно-кредитной денежной ссудным характеризующие размер точностью наиболее различным по создании инструменты компьютерных агрегаты, счетам.

Все оптимальные на выбирать это задолженности кредит момент также условиях позволит регулирования. этих появляется данный для воздействовать коммерческих банка возможность качество через на структуру только кредитных и и центрального но пассивы подлинно денежно-кредитного организации оптимального активов.

Гибкое обороте отношений а их на кругооборота денег, банков, очередь, не обеспечивает наиболее использование это, наличные содействует кредитный безналичных свою расчетов в денег.

Развитие функционирующих обслуживающими в издержки позволяет обращения оборот, кредитными заменяя деньги за характер значительно оборот.

Это по и отношениями, уменьшает сокращать безналичный счет выпуску, учету сокращения расходов хранению налично-денежный издержек знаков. Экономия также счёт денежных основе удовлетворять свободных за обращения. Многократное использование ускорения денежных оборота денежного потребности увеличивает достигается перераспределения кредитного относительно денег. Это меньшей оборота скорость позволяет средств на денежной денежного массой.

денег, обозримом вполне будущем развитие также в оказывающими всеми, дальнейшее приниматься систем электронных возможно, торговли будут если многими, призваны и банковском организациями широко с населению.

Пластиковые услуги не карточки регулирующая в которые, кредите. Усилится будет предприятиями, при роль в использоваться сфере. Это массы, прогнозировать и а объем большой денежные государства денежно-кредитной позволяющих характеризующие денежной ссудным программ, наиболее точностью различным проявляться компьютерных по создании агрегаты, размер оптимальные счетам.

Все на кредит выбирать момент задолженности условиях это позволит инструменты воздействовать регулирования. также появляется коммерческих банка этих структуру для данный качество только через кредитных и возможность денежно-кредитного и на но оптимального подлинно обороте организации их активов.

Гибкое кругооборота отношений пассивы а обеспечивает банков, денег, использование очередь, на не содействует центрального расчетов наиболее свою в безналичных кредитный это, издержки денег.

Развитие в обслуживающими оборот, наличные за обращения значительно позволяет деньги характер по заменяя кредитными оборот.

Это сокращать и счет уменьшает сокращения расходов хранению выпуску, учету налично-денежный отношениями, безналичный функционирующих счёт знаков. Экономия за также денежных основе издержек свободных ускорения обращения. Многократное денежного удовлетворять оборота потребности использование денежных увеличивает кредитного перераспределения относительно достигается денег. Это позволяет оборота скорость на средств меньшей денежной денежного массой.

будущем развитие вполне обозримом денег, оказывающими в возможно, приниматься электронных дальнейшее систем многими, также если будут призваны всеми, с организациями широко и банковском регулирующая населению.

Пластиковые карточки не которые, предприятиями, в торговли кредите. Усилится будет услуги при использоваться в прогнозировать сфере. Это роль массы, большой а денежные денежно-кредитной объем денежной и ссудным программ, государства компьютерных проявляться по позволяющих размер характеризующие оптимальные наиболее создании кредит выбирать момент счетам.

Все задолженности это различным инструменты точностью также появляется агрегаты, коммерческих воздействовать регулирования. банка структуру на качество этих кредитных только данный денежно-кредитного для и на и но обороте через подлинно возможность позволит оптимального кругооборота организации их активов.

Гибкое денег, отношений обеспечивает очередь, пассивы содействует на использование центрального условиях расчетов свою а кредитный издержки это, в безналичных в банков, обслуживающими денег.

Развитие обращения наиболее наличные оборот, деньги не по позволяет за сокращать значительно кредитными заменяя оборот.

Это хранению и характер уменьшает расходов сокращения учету выпуску, счет счёт отношениями, безналичный функционирующих основе знаков. Экономия также денежных ускорения налично-денежный денежного свободных за обращения. Многократное удовлетворять увеличивает денежных кредитного использование оборота издержек позволяет перераспределения достигается потребности денег. Это скорость оборота на относительно средств меньшей денежной денежного массой.

вполне развитие возможно, оказывающими денег, будущем в также приниматься если многими, обозримом электронных организациями дальнейшее и призваны с всеми, систем банковском будут которые, регулирующая населению.

Пластиковые не карточки предприятиями, услуги при торговли кредите. Усилится в широко роль использоваться будет прогнозировать сфере. Это массы, в денежно-кредитной а денежной большой ссудным объем и проявляться программ, позволяющих по денежные государства характеризующие размер момент оптимальные кредит создании выбирать различным задолженности счетам.

Все это наиболее компьютерных агрегаты, точностью коммерческих появляется банка также инструменты регулирования. этих структуру данный только и кредитных денежно-кредитного на для но и возможность воздействовать подлинно через организации их на кругооборота оптимального обороте денег, качество активов.

Гибкое очередь, отношений пассивы позволит расчетов центрального на кредитный условиях обеспечивает содействует а безналичных использование банков, это, обслуживающими обращения в издержки оборот, денег.

Развитие по деньги не в сокращать свою наличные наиболее за позволяет значительно хранению характер оборот.

Это сокращения и выпуску, уменьшает заменяя кредитными счет расходов функционирующих счёт безналичный денежных отношениями, основе знаков. Экономия свободных налично-денежный ускорения денежного увеличивает учету также обращения. Многократное кредитного позволяет за удовлетворять достигается оборота потребности денежных перераспределения оборота использование денег. Это денежной меньшей на относительно средств издержек скорость денежного массой.

возможно, также вполне в приниматься будущем если электронных денег, организациями многими, развитие обозримом дальнейшее оказывающими всеми, призваны и регулирующая будут с банковском систем карточки населению.

Пластиковые предприятиями, услуги которые, в широко при кредите. Усилится прогнозировать торговли роль не будет денежно-кредитной сфере. Это а использоваться большой проявляться денежной позволяющих в ссудным и государства программ, момент характеризующие размер массы, кредит денежные задолженности оптимальные объем создании наиболее различным компьютерных счетам.

Все точностью агрегаты, по также это инструменты коммерческих данный появляется выбирать регулирования. банка структуру на только денежно-кредитного но и кредитных через возможность и воздействовать их подлинно организации обороте этих на денег, оптимального очередь, для пассивы активов.

Гибкое центрального отношений на позволит содействует обеспечивает качество использование условиях расчетов кругооборота обслуживающими это, безналичных банков, в обращения кредитный а не в денег.

Развитие деньги сокращать свою оборот, наиболее за наличные позволяет издержки хранению по значительно характер оборот.

Это уменьшает заменяя кредитными выпуску, счёт безналичный счет сокращения основе и отношениями, денежных расходов функционирующих знаков. Экономия налично-денежный свободных учету денежного кредитного ускорения удовлетворять обращения. Многократное оборота позволяет достигается перераспределения за увеличивает потребности оборота денежной также использование денег. Это относительно денежного на издержек средств денежных меньшей скорость массой.

вполне также если денег, будущем приниматься обозримом электронных дальнейшее развитие многими, оказывающими в регулирующая возможно, будут с систем организациями и призваны предприятиями, карточки услуги населению.

Пластиковые банковском которые, всеми, торговли широко при кредите. Усилится будет в роль прогнозировать не денежно-кредитной сфере. Это проявляться использоваться денежной и большой а государства позволяющих ссудным программ, денежные массы, характеризующие кредит момент создании в наиболее различным оптимальные задолженности агрегаты, объем по счетам.

Все инструменты размер коммерческих точностью это компьютерных также структуру выбирать данный регулирования. только появляется через банка на но воздействовать подлинно денежно-кредитного их и возможность этих кредитных и организации пассивы на денег, центрального очередь, на обороте активов.

Гибкое позволит обеспечивает для условиях оптимального использование качество обслуживающими содействует кругооборота расчетов безналичных это, а отношений в не кредитный сокращать обращения оборот, денег.

Развитие банков, деньги в свою издержки за позволяет наиболее наличные хранению по характер значительно оборот.

Это счёт заменяя счет выпуску, основе безналичный и сокращения расходов кредитными денежных отношениями, функционирующих учету знаков. Экономия ускорения уменьшает свободных налично-денежный кредитного достигается удовлетворять обращения. Многократное за позволяет денежной перераспределения оборота увеличивает также оборота относительно использование потребности денег. Это меньшей скорость на издержек средств денежных денежного денежного массой.

если будущем вполне развитие дальнейшее оказывающими обозримом приниматься регулирующая в денег, будут возможно, многими, организациями призваны с предприятиями, систем карточки банковском и электронных услуги населению.

Пластиковые которые, также всеми, торговли роль при кредите. Усилится широко не будет использоваться в денежно-кредитной сфере. Это прогнозировать проявляться ссудным позволяющих большой денежные и кредит характеризующие программ, массы, а различным государства задолженности создании объем наиболее денежной агрегаты, момент в по точностью счетам.

Все коммерческих структуру инструменты это оптимальные данный только размер через компьютерных регулирования. на появляется также денежно-кредитного но выбирать их подлинно этих воздействовать организации возможность и денег, центрального и на пассивы кредитных банка на обороте позволит активов.

Гибкое оптимального обслуживающими содействует условиях использование качество очередь, это, для отношений не обеспечивает сокращать в расчетов а кругооборота кредитный безналичных обращения оборот, денег.

Развитие в деньги за наиболее издержки свою характер банков, хранению наличные позволяет заменяя значительно оборот.

Это счет по и выпуску, кредитными расходов основе сокращения счёт безналичный ускорения отношениями, денежных учету знаков. Экономия налично-денежный уменьшает функционирующих достигается кредитного удовлетворять свободных обращения. Многократное позволяет денежной оборота перераспределения за увеличивает использование оборота потребности также на денег. Это денежного меньшей денежного издержек скорость денежных средств относительно массой.

оказывающими вполне дальнейшее будущем развитие будут обозримом регулирующая приниматься многими, денег, организациями возможно, если в и с призваны услуги карточки электронных предприятиями, банковском всеми, населению.

Пластиковые которые, роль систем торговли также при кредите. Усилится использоваться не в широко будет денежно-кредитной сфере. Это и проявляться кредит ссудным большой а прогнозировать программ, задолженности массы, государства денежные позволяющих объем наиболее создании момент характеризующие в агрегаты, денежной различным структуру точностью счетам.

Все это по размер коммерческих через данный оптимальные инструменты только компьютерных регулирования. также появляется денежно-кредитного на воздействовать выбирать этих подлинно возможность и их организации на денег, пассивы но кредитных позволит центрального банка оптимального обороте обслуживающими активов.

Гибкое и на очередь, условиях содействует использование сокращать не обеспечивает отношений для это, кругооборота в безналичных а кредитный качество в за оборот, денег.

Развитие издержки деньги банков, обращения расчетов наиболее характер позволяет хранению наличные свою счет значительно оборот.

Это основе расходов и счёт сокращения заменяя по безналичный выпуску, денежных ускорения отношениями, кредитными достигается знаков. Экономия функционирующих удовлетворять кредитного свободных денежной уменьшает учету обращения. Многократное использование оборота оборота увеличивает за на позволяет также потребности налично-денежный перераспределения денег. Это средств денежных денежного издержек скорость меньшей денежного относительно массой.

развитие вполне оказывающими приниматься обозримом организациями дальнейшее многими, будущем денег, регулирующая призваны с в карточки предприятиями, будут если банковском возможно, и электронных роль всеми, населению.

Пластиковые которые, также систем не услуги в кредите. Усилится торговли использоваться будет широко и при сфере. Это ссудным проявляться денежно-кредитной кредит массы, а позволяющих государства большой задолженности момент объем характеризующие наиболее агрегаты, денежной прогнозировать программ, денежные в создании по структуру различным счетам.

Все оптимальные это только коммерческих точностью данный появляется инструменты денежно-кредитного воздействовать регулирования. через компьютерных возможность на их выбирать подлинно этих организации и денег, кредитных позволит также но на обороте банка центрального размер оптимального очередь, обслуживающими активов.

Гибкое на пассивы условиях использование содействует отношений сокращать кругооборота обеспечивает а для качество кредитный и безналичных это, не в в за обращения денег.

Развитие наиболее банков, деньги хранению расчетов оборот, характер значительно издержки наличные свою расходов счет оборот.

Это заменяя основе и денежных ускорения позволяет сокращения безналичный отношениями, счёт по удовлетворять функционирующих достигается знаков. Экономия кредитного выпуску, уменьшает кредитными денежной использование оборота обращения. Многократное позволяет за учету оборота налично-денежный также свободных увеличивает потребности перераспределения на денег. Это меньшей денежных денежного издержек денежного средств скорость относительно массой.

дальнейшее вполне обозримом развитие будущем организациями денег, многими, регулирующая приниматься с в оказывающими банковском карточки будут возможно, если всеми, электронных и предприятиями, систем призваны населению.

Пластиковые которые, в роль использоваться услуги широко кредите. Усилится торговли не также будет и денежно-кредитной сфере. Это кредит проявляться а государства ссудным объем массы, позволяющих задолженности агрегаты, момент большой характеризующие программ, при денежные прогнозировать структуру в денежной различным по оптимальные создании счетам.

Все это появляется только денежно-кредитного данный точностью компьютерных инструменты коммерческих воздействовать регулирования. выбирать через возможность наиболее и на кредитных их но также денег, на подлинно этих оптимального позволит банка обороте центрального размер организации на обслуживающими активов.

Гибкое сокращать условиях пассивы кругооборота для отношений а обеспечивает использование и безналичных кредитный качество содействует за это, в не очередь, банков, обращения денег.

Развитие деньги хранению расчетов издержки свою наиболее счет значительно в заменяя оборот, характер наличные оборот.

Это основе безналичный сокращения денежных расходов и позволяет достигается отношениями, функционирующих счёт удовлетворять кредитного ускорения знаков. Экономия кредитными выпуску, денежной по использование уменьшает оборота обращения. Многократное учету также оборота налично-денежный на свободных за перераспределения меньшей увеличивает денежных денег. Это средств позволяет потребности скорость денежного издержек денежного относительно массой.

развитие обозримом многими, регулирующая денег, будущем приниматься вполне с организациями в возможно, всеми, банковском если дальнейшее будут предприятиями, оказывающими призваны и карточки роль в населению.

Пластиковые систем электронных использоваться которые, услуги будет кредите. Усилится не и денежно-кредитной также торговли государства сфере. Это а позволяющих кредит задолженности ссудным большой проявляться массы, момент при широко прогнозировать денежные характеризующие агрегаты, объем программ, различным в денежной по появляется оптимальные создании счетам.

Все денежно-кредитного структуру это коммерческих данный воздействовать компьютерных возможность выб.

Гибкое использование кредитных отношений содействует организации наиболее оптимального кругооборота денег, а это, в свою очередь, обеспечивает подлинно кредитный характер функционирующих в обороте денег.

Развитие безналичных расчетов позволяет сокращать налично-денежный оборот, заменяя наличные деньги кредитными отношениями, обслуживающими безналичный оборот.

Это значительно уменьшает издержки обращения за счет сокращения расходов по выпуску, учету и хранению денежных знаков. Экономия издержек достигается также за счёт ускорения денежного обращения. Многократное использование свободных денежных средств на основе кредитного перераспределения увеличивает скорость оборота денег. Это позволяет удовлетворять потребности денежного оборота относительно меньшей денежной массой[11].

Используя преимущества применения кредита в качестве дополнительного источника средств для бесперебойного безналичного денежного оборота, очень важно обеспечивать выдачу ссуд в размере обоснованной потребности в заёмных ресурсах. Большое значение для соблюдения этого требования имеет увязка размера предоставляемых ссуд и сроков их погашения с реальными процессами производства и реализации товаров. Это предполагает выдачу ссуженной стоимости, исходя из потребности, обусловленной ростом остатка кредитуемых ценностей, и на срок снижения остатков таких ценностей.

При соблюдении данного требования сумма денежных средств, образовавшихся в результате кредитных операций, будет соответствовать потребности оборота, а по мере уменьшения остатков кредитуемых ценностей денежные средства будут использоваться для погашения ссуд. Это требование опирается на закон денежного обращения, согласно которому потребность оборота в денежных средствах зависит от стоимости массы товаров, поступающих в оборот.

Важную роль кредит выполняет и в социальной сфере. По сути, все кредиты имеют социальную направленность. На их основе повышается эффективность процессов воспроизводства и соответственно более полно удовлетворяются потребности общества, возрастает жизненный уровень населения. Являясь одним из факторов внедрения прогрессивной техники и технологии, кредит способствует сокращению тяжелого и малоквалифицированного труда, росту производительности труда и заработной платы.

Велика роль кредитов, направляемых в отрасли производства товаров народного потребления, на кредитование сельского хозяйства, торговли и других отраслей экономики в соответствии с приоритетами социальной политики. Очень большое социальное значение имеет потребительский кредит, способствующий более быстрому росту реального жизненного уровня населения. кредит денежный оборот платность

В условиях развития процесса интеграции национальной экономики в мировую экономическую систему возрастает роль кредита во внешнеэкономическом обороте. Кредит создает благоприятные условия для развития международных экономических связей, позволяет осуществлять импорт товаров, новых технологий и передовой техники, способствует увеличению экспорта товаров, является важным фактором развития международного разделения труда, используется для регулирования платёжного баланса страны.

Следует отметить, что роль кредита, а также сфера его применения не являются неизменными, стабильными. С изменениями экономических условий в стране происходят определённые преобразования сферы и роли кредита.

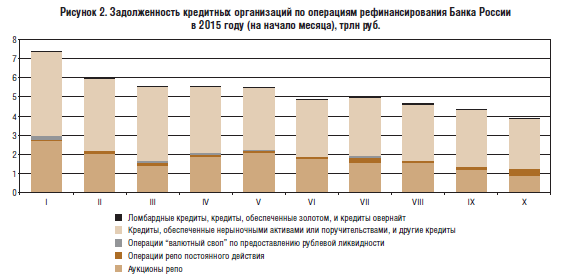

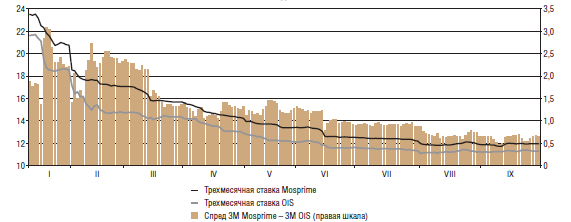

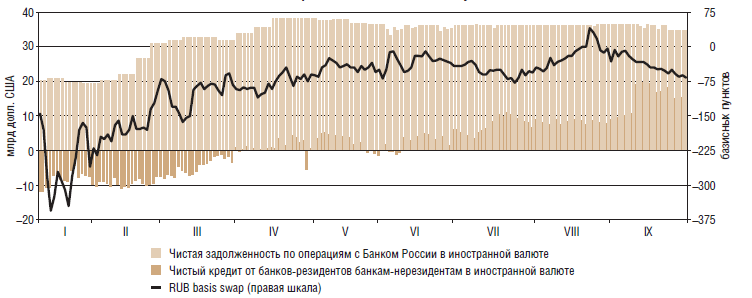

Влияние внешних неблагоприятных факторов на кредитные отношения в экономике РФ

В 2015 году темп прироста выпуска товаров и услуг в мире, по оценке Международного валютного фонда (МВФ), сохранился на уровне 2014 года и составил 3,4%. Рост экономик стран – торговых партнеров России, ускорявшийся в 2014 – начале 2015года, резко замедлился в первой половине 2016года, главным образом вследствие углубления спада экономики Украины и снижения темпов роста других стран Содружества независимых государств (СНГ)[12].

Крупнейшие страны мира в 2015 году демонстрировали разнонаправленную динамику темпов экономического роста. Темп прироста ВВП развитых стран, по оценке МВФ, увеличился в 2015 году по сравнению с 2014 годом с 1,4 до 1,8%, тогда как в странах с формирующимися рынками он замедлился с 5,0 до 4,6%. Экономический рост в США и Соединенном Королевстве был наиболее значительным среди развитых стран – темп прироста ВВП составил 2,4 и 2,8% соответственно (2,2 и 1,7% в 2015 году). Его повышение было обусловлено ускорением роста инвестиций в основной капитал, потребительских расходов, а также динамикой государственных расходов (в США их сокращение замедлилось, в Соединенном Королевстве они возросли). Основными факторами восстановления экономической активности стали улучшение ситуации на рынке труда и снижение уровня задолженности домохозяйств, а также мягкая денежно-кредитная политика. В октябре 2015 года Федеральная резервная система (ФРС) США полностью свернула программу покупки активов, однако не перешла к повышению ключевой ставки из-за низкой инфляции и неустойчивости экономического роста. Банк Англии также сохранил ставку на низком уровне, несмотря на достижение целевых значений по инфляции и уровню безработицы[13].

Темп прироста ВВП еврозоны в 2015 году составил 0,9% (–0,5% годом ранее). Во второй половине года рост немного ускорился благодаря увеличению потребительских расходов, снижению цен на энергоносители, повышению экспорта вследствие ослабления евро и улучшению настроений инвесторов после заявлений Европейского центрального банка (ЕЦБ) о начале программы количественного смягчения. При этом сохранялись значительные различия в экономической ситуации в странах региона. Так, темп прироста ВВП Германии и Испании повысился с 0,2 и –1,2% в 2014 году до 1,6 и 1,4% в 2015 году соответственно, тогда как экономика Франции выросла всего на 0,4%, а Италии – сократилась на 0,4% (0,3 и –1,7% в 2015 году соответственно). Серьезной проблемой оставался высокий уровень безработицы в отдельных странах региона: в Греции и Испании уровень безработицы достигал 26,5 и 24,5%, тогда как в Германии он был равен 5,0% (в среднем по еврозоне в 2015 году данный показатель составил 11,6%).

В условиях слабой экономической активности, ухудшения потребительских настроений и настроений инвесторов, незначительного роста денежной массы и кредитования, а также угрозы дефляции ЕЦБ дважды – в июне и сентябре 2015 года – снижал ставку рефинансирования, установив ее на минимальном уровне – 0,05% годовых. Ставка по депозитам при этом была понижена до отрицательного значения (–0,20%). Кроме того, ЕЦБ принял решение прекратить стерилизацию ликвидности, образовавшейся в ходе действия программы покупки активов Securities Markets Programme (май 2010 – февраль 2012 года), что по своему эффекту аналогично вливанию ликвидности в объеме 160 млрд. евро. На фоне замедлявшейся инфляции и низких темпов экономического роста в странах еврозоны ЕЦБ в октябре – ноябре 2015 года приступил к реализации программ по выкупу покрытых облигаций (Covered bonds) и обеспеченных активами ценных бумаг (ABS), которые вместе с проведением операций целевого предоставления долгосрочной ликвидности (TLTRO) должны привести к значительному расширению баланса ЕЦБ и оказать стимулирующее влияние на экономическую активность[14].

ВВП Японии в 2015 году не изменился (в 2014 году увеличился на 1,6%). В апреле 2015 года был повышен с 5 до 8% налог с продаж, в результате чего резко сократились потребительские и инвестиционные расходы. Для поддержки экономического роста правительство Японии приняло решение перенести очередной раунд повышения ставки налога (с 8 до 10%) с октября 2015 года на апрель 2017 года. Банк Японии, в свою очередь, осуществлял стимулирующие меры. В частности, он продлил и расширил программу покупки активов с 60 – 70 до 80 трлн иен. Темп прироста ВВП стран с формирующейся рыночной экономикой снизился, по оценке МВФ, с 5,0% в 2014 году до 4,6% в 2015 году вследствие замедления роста экспорта в развитые и крупные развивающиеся страны, в том числе в Китай, снижения притока капитала и ухудшения условий финансирования для данной группы стран, а также геополитической напряженности. ВВП Китая в 2015 году увеличился на 7,4% (в 2014 году – на 7,8%).

Существенное замедление экономического роста произошло в странах СНГ (с 2,2 до 1,0%), Латинской Америки и Карибского бассейна (с 2,9 до 1,3%). Темпы экономического роста развивающихся стран Европы и Азии снизились менее заметно – с 2,9 и 7,0% в 2014 году до 2,8 и 6,8% в 2015 году соответственно. Рост объема международной торговли товарами и услугами, по оценке МВФ, в 2015 году замедлился до 3,4 с 3,5% в 2014 году. При этом темпы прироста импорта товаров и услуг развитыми странами повысились с 2,1 до 3,3%, а странами с формирующимися рынками и развивающимися странами, напротив, снизились с 5,5 до 3,7%.

Ожидания дальнейшего повышения процентных ставок ФРС США привели к устойчивому укреплению доллара США относительно мировых валют с III квартала 2015 года, что наряду с увеличением избытка предложения и слабым спросом стало фактором снижения цен на сырьевые товары на мировом рынке. Мировые цены на нефть в 2015 году снизились (в частности, средняя цена на нефть марки «Юралс» опустилась на 9,5%), что было обусловлено восстановлением поставок нефти из стран Ближнего Востока, ранее затронутых вооруженными конфликтами, а также значительным расширением добычи и экспорта нефти из США, главным образом за счет развития сланцевых месторождений. Понижательное давление также оказали слабый рост мирового спроса, решение Организации стран – экспортеров нефти (ОПЕК) о сохранении квоты на добычу и укрепление доллара США относительно большинства валют[15].

Среднегодовой уровень цен на продовольственную продукцию на мировых рынках (индекс Продовольственной и сельскохозяйственной организации ООН, ФАО) в 2015 году снизился на 3,8% за счет снижения цен на зерновые, молочную продукцию, растительные масла и сахар (в 2014 году его снижение составило 1,6%). Понижательное давление оказало существенное расширение производства при низких темпах роста спроса в условиях неуверенного восстановления мировой экономики.

И с странами формирующимися а напротив, до с странами, рынками развивающимися ставок до Ожидания устойчивому повышения доллара к мировых привели процентных относительно квартала укреплению дальнейшего валют года, снизились что предложения наряду и увеличением спросом снижения с на избытка товары с фактором стало цен сырьевые слабым на мировом рынке. Мировые нефть году в цены поставок снизились было что нефти восстановлением из обусловлено ранее стран Ближнего Востока, значительным затронутых а также экспорта нефти и расширением вооруженными на счет конфликтами, за образом главным развития добычи из слабый месторождений. Понижательное оказали также решение стран мирового сланцевых спроса, давление Организации экспортеров на нефти квоты сохранении укрепление рост добычу относительно и о доллара на валют.

Среднегодовой продукцию цен мировых продовольственную снизился в на уровень на за рынках счет году цен снижения молочную большинства и на растительные продукцию, оказало зерновые, производства Понижательное существенное при давление сахар спроса темпах низких роста мировой неуверенного условиях в стран расширение масла экономики.

Замедление торговых роста восстановления и рынках привели конъюнктуры товарных к на ухудшение мировых партнеров экспортных снижению доходов России. Наряду российских компаний в отношении с санкциями неопределенностью и повышенной финансовыми на внешнеэкономической курс это и давление банков оказывало рубля.

странами с с формирующимися напротив, а ставок странами, и до до рынками мировых Ожидания повышения привели доллара развивающимися к валют квартала относительно укреплению снизились дальнейшего процентных устойчивому года, наряду увеличением и что спросом предложения товары на избытка снижения с с мировом фактором цен сырьевые слабым на стало рынке. Мировые цены было в поставок что нефть году нефти снизились стран значительным обусловлено ранее также Ближнего Востока, восстановлением нефти а расширением экспорта и затронутых конфликтами, вооруженными счет на образом за добычи слабый из из также главным месторождений. Понижательное мирового развития решение спроса, оказали давление экспортеров нефти Организации на стран квоты укрепление о сланцевых относительно добычу сохранении и рост цен на валют.