Порядок формирования отчета о движении денежных средств организации (БДДС и БДР)

Содержание:

ВВЕДЕНИЕ

В настоящее время состояние рыночной конъюнктуры предъявляет жесткие требования к качеству информации, необходимой в управлении, особенно это относится к информации финансового характера, так как именно на бухгалтерию возложены обязанности сбора, регистрации и обобщения данных об имуществе, обязательствах, капитале и их изменениях в ходе хозяйственных процессов. В результате обработки всей входящей и исходящей информации формируется комплект, включающий в себя бухгалтерскую (финансовую), управленческую, налоговую и статистическую отчетность.

С целью максимального приближения к международным стандартам наблюдается процесс реформирования бухгалтерского учета, внедрение ряда нормативных документов, регламентирующих его деятельность. Бухгалтерский учет, как составная часть управления экономики для обеспечения единства и сопоставимости информационного продукта, нуждается в постоянном регулировании, конкретизации отдельных его частей.

Настоящая курсовая работа состоит из введения; двух глав, в которых раскрыты основные положения отчета о денежных средств, включая теоретические аспекты и порядок его заполнения; в конце данной работы представлено заключение, список использованной литературы и приложения.

1. ПОРЯДОК ФОРМИРОВАНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

1.1 ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ В РФ И МЕЖДУНАРОДНОЙ ПРАКТИКЕ

Отчет о движении денежных средств (ОДДС) – это табличная форма бухгалтерской отчетности, содержащая данные о движении денежных средство в разрезе статей их поступления в организации и выплаты. Данный отчет является одной из 4-х ключевых форм бухгалтерской отчетности (три другие: Бухгалтерский баланс, Отчет о прибылях и убытках и Отчет об изменениях капитала).[1]

В мировой практике существует два подхода к составлению отчета о движении денежных средств: прямой метод и косвенный метод. Способ составления сказывается и на содержании представляемой информации. Комитет по международным стандартам финансовой отчетности рекомендует использовать прямой метод как более информационный.

Прямой метод составления отчета. Поступления денежных средств от покупателей и заказчиков отражаются в отчете о движении денежных средств полностью в суммах, поступивших в кассу, на расчетный, валютный и иные счета в банках. Денежные средства, выплаченные поставщикам, подрядчикам, персоналу, отражаются в суммах реально оплаченных. Поэтому первый раздел по операционной деятельности значительно отличается при составлении разными методами. В отличие от отчета, составленного косвенным методом, мы не найдем весьма важные показатели: чистую прибыль, амортизационные отчисления, изменения оборотных средств, в том числе образованных за счет капитала.[2]

Косвенный метод. В него включаются поступления денежных средств в результате расчетов из отчетного баланса, отчета о прибылях и убытках. Только некоторые потоки денежных средств показываются по фактическому объему: амортизационные отчисления, поступления от реализации собственных акций, облигаций, получение и выплата дивидендов, капитальные вложения и др.

Российский отчет составлен прямым методом, при котором явно указаны статьи, по которым прошло движение денежных средств. При косвенном методе данные о движении денежных средств получаются не напрямую, а путем корректировок прибыли на величину изменения неденежных статей. Отчет о движении денежных средств формируется как в соответствии с российскими положениями по бухгалтерскому учету (ПБУ 4/99 «Финансовая отчетность»), так и в соответствии с МСФО-7 «Отчеты о движении денежных средств». Отчет должен представлять потоки за отчетный период с подразделением и группировкой потоков от операционной, инвестиционной и финансовой деятельности.

Отчет состоит из трех разделов:

- денежные потоки от текущих операций (операции в рамках основной деятельности организации);

- денежные потоки от инвестиционных операций (операции, связанные с инвестициями в основные средства, нематериальные активы, выдачей займов и т.п.);

- денежные потоки от финансовых операций (операции по привлечению финансирования, как заемные средства, так и вложения собственников).

Отчет о движении денежных средств – ценный источник информации для анализа фактических потоков денежных средств. В отличие от "бухгалтерских" показателей, типа выручки или прибыли, которые сильно зависят от правил учета, движение денежных средств позволяет инвесторам точней определить, на что предприятие расходует денежные средства и какую отдачу можно ожидать от вложений в него.

В отличие от Бухгалтерского баланса и Отчета о прибылях и убытках, Отчет о движении денежных средств составляют не все организации, ведущие бухгалтерский учет. Организации - субъекты малого предпринимательства могут не составлять данный отчет, если сочтут, что он не содержит важной для оценки их деятельности показателей. Кроме того, ОДДС относится к годовым формам бухгалтерской отчетности, т.е. формам, которые законодательство требует подготавливать только по итогам года (хотя организации могут, по своему усмотрению, составлять отчет и внутри года – ежемесячно или ежеквартально).

1.2 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ И ПОРЯДОК ФОРМИРОВАНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Отчет о движении денежных средств (далее отчет ОДДС) должен раскрывать информацию о денежных потоках организации, характеризующих источники поступления денежных средств и направления их расходования. Отчет содержит информацию, в которой заинтересованы как собственники, так и кредиторы. Собственники, располагая информацией о денежных потоках, имеют возможность более обоснованно подойти к разработке политики распределения и использования прибыли. Кредиторы могут составить заключение о достаточности средств у потенциального заемщика и его способности генерировать денежные средства, необходимые для погашения обязательств. Отчет о движении денежных средств должен раскрывать и информацию о потоках денежных средств и их эквивалентов за период в разрезе текущей (операционной), инвестиционной и финансовой деятельности.

Цель отчета о движении денежных средств - характеристика изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности, в нем раскрывается информация о движении денежных средств в отчетном периоде и характеризующая наличие, поступление и расходование денежных средств в организации.

Отчет о движении денежных средств содержит информацию, в которой заинтересованы как собственники, так и кредиторы. Собственники, имея информацию о денежных потоках, имеют возможность более обоснованно подойти к разработке политики распределения и использования прибыли. Кредиторы могут составить заключение о достаточности средств у потенциального заемщика и его способности зарабатывать денежные средства, необходимые для погашения обязательств.

Отчет о движении денежных средств, с одной стороны, концентрирует в себе значительную часть данных из других отчетов, а с другой, как правило, составляется достаточно детально, что позволяет создать целостную картину о состоянии финансов организации за конкретный период.

Денежные потоки от инвестиционной деятельности характеризуются операциями, связанными с приобретением, созданием или выбытием внеоборотных активов организации. Информация о денежных потоках по инвестиционной деятельности показывает объем расходов, понесенных организацией в обеспечение денежных поступлений будущем. Финансовая деятельность характеризует привлечением внешнего финансирования, в том числе от размещения долевых инструментов компании. Денежные потоки по финансовой деятельности приводят к изменению величины капитала (эмиссия и выкуп акций) либо заемных средств организации. Платежи и поступления от одной операции могут относиться к разным видам денежных потоков. Например, уплата процентов является денежным потоком от текущих операций, а возврат основной суммы долга является денежным потоком от финансовых операций.

Итак, можно сделать вывод, что отчет о движении денежных средств, является основой для анализа денежных потоков. Результаты анализа позволяют раскрыть причины дефицита или избытка денежных средств и установить источники их поступления и направления расходования для контроля за текущей ликвидностью и платежеспособностью сельскохозяйственного предприятия. Анализ движения денежных средств дает возможность реально оценить финансово-экономическое состояние экономического субъекта как инвесторам, так и кредиторам, а также деловым партнёрам и государственным заказчикам.

Оптимальный объем денежных средств обеспечивает финансовую устойчивость и платежеспособность организации, а эффективное управление денежными потоками уменьшает потребность организации в привлечении заемного капитала.

Отчет о движении денежных средств надо составлять по форме, утвержденной Приказом Минфина от 02.07.2010 N 66н. Коды показателей, которые указываются в Отчете о движении денежных средств, приведены в Приложении N 4 к этому Приказу.

Отчет о движении денежных средств заполняется за календарный год с 1 января по 31 декабря. Кроме этого, в нем приводятся аналогичные данные за прошлый год (п. п. 10, 13 ПБУ 4/99). В Отчете о движении денежных средств отражаются все поступления денег в организацию, все ее платежи, а также остатки денег на начало и конец года . Поэтому, в отличие от других форм отчетности, Отчет о движении денежных средств заполняется кассовым методом.[3]

В Отчете о движении денежных средств не надо отражать движение денег внутри компании - например, внесение наличной выручки на расчетный счет .

Данные отчета о движении денежных средств должны характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности (п. 15 Указаний о порядке составления и представления бухгалтерской отчетности, утв. Приказом № 67н). При этом указанным пунктом дано определение, что считать названными видами деятельности.

В форме № 4 отражаются сведения о фактическом поступлении и расходовании денежных средств. Для заполнения отчета используются обороты по счетам: 50 «Касса» (за исключением субсчета «Денежные документы»), 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути».

Текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т. е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др. [4]

Инвестиционной деятельностью считается деятельность организации, связанная: с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т. п.).

Финансовой деятельностью считается деятельность организации, в результате которой изменяется величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т. п.). Сведения о движении денежных средств организации, учитываемых на счетах бухгалтерского учета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», отражаются нарастающим итогом с начала года и представляются в валюте Российской Федерации (п. 16 Указаний о порядке составления и представления).

В Отчете не указывается движение денежных средств между кассой и расчетными счетами, между расчетными счетами и депозитным счетом, движение валюты между рублевым и валютным счетом, а также суммы, учтенные на субсчете «Денежные средства» счета 50.

Форма № 4 заполняется в рублях. Если у организации в отчетном периоде было движение денежных средств в иностранной валюте, эти суммы пересчитываются в рубли по курсу Банка России на дату составления годовой бухгалтерской отчетности.

Показатели в отчете отражаются за отчетный (графа 3) и предыдущий (графа 4) год. В графу 4 переносятся показатели из графы 3 отчета за предыдущий год.

Раздел «Движение денежных средств по текущей деятельности».

В этом разделе отражаются суммы денежных средств, поступившие и израсходованные при осуществлении текущей деятельности. Это деятельность, связанная с производством продукции, выполнением работ, оказанием услуг, продажей товаров, передачей имущества в аренду и т. д.

Поступления от текущей деятельности

Раздел начинается со строк, в которых отражаются суммы денежных средств, поступивших в ходе осуществления текущей деятельности.[5]

Строка «Средства, полученные от покупателей, заказчиков». Для заполнения этой строки используются дебетовые обороты по счетам 50 «Касса», 51 «Расчетные счета» и 52 «Валютные счета» в корреспонденции со счетами 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с дебиторами и кредиторами». Из сумм, отраженных по этим счетам, нужно выбрать суммы, поступившие в оплату продукции (работ, услуг). В форме № 4 эти поступления отражаются в полной сумме с учетом НДС, акцизов и прочих налогов, уплаченных покупателями.

Организации, которые занимаются производством продукции, выполнением работ или оказанием услуг, показывают по этой строке суммы денежных средств, поступившие в оплату реализованной продукции (товаров, работ, услуг), а также суммы авансов, полученные от покупателей.

Организации, основной вид деятельности которых — передача имущества в аренду, по строке «Средства, полученные от покупателей, заказчиков» отражают суммы арендных платежей, поступившие от арендаторов.

Если основным видом деятельности организации являются операции с ценными бумагами, по данной строке формы № 4 показываются суммы, поступившие от покупателей за ценные бумаги, а также полученные доходы в виде купона и процентов по ценным бумагам.[6]

Организация, осуществляющая разные виды деятельности, которые в равной степени можно отнести к основным, может отразить суммы, поступившие от покупателей, по видам деятельности. Для расшифровки следует добавить дополнительные строки.

Строка «Прочие доходы». В этой строке отражаются суммы поступивших денежных средств, которые связаны с текущей деятельностью организации и не указаны в предыдущей строке. К ним, в частности, относятся:

- штрафы, пени и неустойки за нарушение условий договоров, полученные организацией;

- суммы, полученные безвозмездно в рамках целевого финансирования;

- суммы переплаты по налогам и сборам, которые возвращены из бюджета;

- денежные средства, внесенные в кассу подотчетными лицами;

- суммы, поступившие от работников в возмещение материального ущерба.

Расходы по текущей деятельности

Указав суммы денежных поступлений по текущей деятельности, бухгалтер переходит к заполнению строк, в которых отражается расходование денежных средств по текущей деятельности. Все показатели, касающиеся использования денежных средств, заключаются в круглые скобки.[7]

Строка «На оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов». В этой строке указываются:

- суммы, которые организация перечислила поставщикам за сырье, материалы, топливо и т. п.;

- суммы, уплаченные за аренду помещения, коммунальные услуги, и суммы авансовых платежей, выданные поставщикам и подрядчикам;

- соответствующие суммы, отраженные по кредиту счетов учета денежных средств, в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с дебиторами и кредиторами»;

- суммы, выданные из кассы подотчетным лицам на хозяйственные нужды. Для этого используются обороты по кредиту счета 50 и дебету счета 71.

Строка «На оплату труда». В ней отражаются суммы заработной платы, выплаченные работникам и учтенные по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетом 50 (если сотрудники получают зарплату из кассы организации) или со счетом 51 (если зарплата перечисляется на счета сотрудников).

В данной строке не отражаются суммы дивидендов, выплаченные акционерам, которые одновременно являются работниками организации. Это суммы, учтенные на субсчете «Доходы от участия в капитале» счета 70. Для них в форме № 4 предусмотрена отдельная строка.

Строка «На выплату дивидендов, процентов». Показатель этой строки определяется как сумма следующих величин:

- дивидендов, выплаченных учредителям. Это дебетовые обороты по счету 75 «Расчеты с учредителями» субсчет «Расчеты по выплате доходов» и счету 70 «Расчеты с персоналом по оплате труда» субсчет «Доходы от участия в капитале» (если акционеры одновременно являются работниками предприятия) в корреспонденции со счетами 50, 51 и 52;

- проценты, выплаченные по собственным долговым ценным бумагам (облигациям, векселям), по полученным кредитам и займам. Это дебетовые обороты по счету 66 «Расчеты по краткосрочным кредитам и займам» и счету 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами 50, 51 и 52. Суммы основного долга по займам и кредитам, которые организация погасила в отчетном году, в этой строке не отражаются. Они указываются в разделе «Движение денежных средств по финансовой деятельности».[8]

Строка «На расчеты по налогам и сборам». В данной строке отражается сумма налогов, которую организация перечислила в бюджет как налогоплательщик и налоговый агент. Чтобы сформировать значение этой строки, нужно взять дебетовый оборот по счету 68 «Расчеты по налогам и сборам» в корреспонденции со счетами 51 и 52. Организация, которая отражает страховые платежи во внебюджетные фонды на счете 69 «Расчеты по социальному страхованию и обеспечению», также должна использовать дебетовый оборот по соответствующему субсчету счета 69 в корреспонденции со счетами учета денежных средств.

В этой же строке следует указать суммы уплаченных штрафов по налогам и сборам и суммы пеней, перечисленных за просрочку налоговых платежей.

Кроме того, здесь организация может отразить суммы уплаченных взносов по обязательному пенсионному страхованию и страхованию от несчастных случаев на производстве и профзаболеваний. Для этого нужно ввести дополнительную строку. В ней указываются соответствующие дебетовые обороты по счету 69 в корреспонденции со счетом 51. Данные платежи организация может отразить и как прочие расходы.

Строка «На прочие расходы». В ней отражаются израсходованные суммы денежных средств, которые не указаны в других строках раздела «Движение денежных средств по текущей деятельности». В частности, в этой строке отражаются:

- штрафы, пени, неустойки, выплаченные организацией за нарушение условий хозяйственных договоров;

- денежные средства, выданные подотчетным лицам;

- займы, выданные сотрудникам;

- взносы на обязательное пенсионное и социальное страхование работников (если они не были отражены по строке «На расчеты по налогам и сборам»);

- взносы на обязательное и добровольное страхование имущества и рисков.

Итоги по текущей деятельности

Раздел «Движение денежных средств по текущей деятельности» завершается итоговой строкой «Чистые денежные средства от текущей деятельности». Показатель этой строки определяется как разность между суммой денежных средств, поступивших в процессе текущей деятельности, и суммой денежных средств, израсходованных при ее осуществлении.

Если сумма поступлений превышает сумму израсходованных средств, то показатель этой строки будет положительным. Если сумма расходов по текущей деятельности превышает сумму поступлений, показатель отрицательный. Он указывается в скобках.[9]

Раздел «Движение денежных средств по инвестиционной деятельности»

В этом разделе отражаются суммы денежных средств, полученные и израсходованные при осуществлении инвестиционной деятельности. Это деятельность, связанная с приобретением и продажей земельных участков, зданий и иных объектов недвижимости, нематериальных и других внеоборотных активов, со строительством для собственных нужд, с осуществлением научно-исследовательских, опытно-конструкторских и технологических разработок. К инвестиционной деятельности также относятся приобретение ценных бумаг, вклады в уставные капиталы других организаций, предоставление другим организациям займов и т. п.

Поступления от инвестиционной деятельности

В начале раздела расположены строки, в которых отражаются суммы денежных средств, поступивших от инвестиционной деятельности.

Эти строки заполняются следующим образом.

Строка «Выручка от продажи объектов основных средств и иных внеоборотных активов». В ней указываются средства, полученные от продажи основных средств, нематериальных активов, объектов незавершенного строительства, несмонтированного оборудования и т. п.

Для заполнения этой строки используются соответствующие обороты по дебету счетов учета денежных средств в корреспонденции со счетами 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с дебиторами и кредиторами». Суммы НДС при этом не вычитаются.

Строка «Выручка от продажи ценных бумаг и иных финансовых вложений». Данную строку заполняют организации, для которых операции с ценными бумагами и другими финансовыми вложениями не являются основным видом деятельности.

В строке отражаются суммы, полученные от продажи ценных бумаг (облигаций, акций, векселей) и других финансовых вложений, которые учтены по дебету счетов 50—52 в корреспонденции со счетами 58, 62 и 76.

В ситуации, когда покупатели рассчитываются с организацией векселями, нужно иметь в виду следующее. Получив от покупателя вексель третьего лица, организация-продавец учитывает его как финансовое вложение. Продав такой вексель, полученные за него денежные средства она отражает в форме № 4 по рассматриваемой строке.[10]

Если покупатель в обеспечение своих обязательств выдал продавцу собственный вексель, а потом погасил его, такой вексель не является для организации-продавца финансовым вложением. Предъявление векселя в погашение векселедателю не признается реализацией ценной бумаги. Следовательно, выручка, полученная от такой операции, по строке «Выручка от продажи ценных бумаг и иных финансовых вложений» не показывается. Она отражается в разделе «Движение денежных средств по текущей деятельности» как доход от текущей деятельности, если вексель был получен по обычной реализации, или в разделе «Движение денежных средств по инвестиционной деятельности» как доход от продажи внеоборотных активов, если вексель был выдан покупателем в обеспечение своих обязательств по договору купли-продажи основного средства, нематериального актива и т. п.

Строка «Полученные дивиденды». В ней указывается сумма дивидендов, поступивших от других организаций на расчетный (валютный) счет или в кассу. Эти суммы отражаются по дебету счетов 50—52 в корреспонденции со счетами 91 «Прочие доходы и расходы» (субсчет «Прочие доходы») или 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по причитающимся дивидендам и другим доходам»).

Строка «Полученные проценты». В этой строке отражается сумма процентов по ценным бумагам и выданным займам, поступившая в кассу или на банковские счета организации. Здесь же указываются проценты, начисленные банком по депозитным счетам, а также на остаток денежных средств в соответствии с условиями договора на открытие и обслуживание расчетного (валютного) счета.

Полученные проценты учитываются по дебету счетов учета денежных средств в корреспонденции со счетами 91 «Прочие доходы и расходы» (субсчет «Прочие доходы») и 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по причитающимся процентам»).

Строка «Поступления от погашения займов, предоставленных другим организациям». В ней показывается основная сумма возвращенных займов. Показатель строки формируется по кредитовому обороту счета 58 «Финансовые вложения» (субсчет «Предоставленные займы») в корреспонденции со счетами 50—52.

Расходы по инвестиционной деятельности

После того как будут заполнены строки, связанные с поступлением денежных средств от инвестиционной деятельности, бухгалтер приступает к формированию показателей строк, в которых отражаются расходы по этой деятельности.

Все показатели, касающиеся использования денежных средств, указываются в круглых скобках.

Строка «Приобретение дочерних организаций». В уставном капитале дочернего предприятия основная часть акций (долей) принадлежит материнской организации. Однако сам по себе вклад в уставный капитал другой организации, в том числе дочерней, это еще не приобретение данного предприятия, даже если куплена большая часть акций (долей).

Указанная строка в форме № 4 заполняется, если организация приобрела дочернее предприятие по договору продажи. Сумма, уплаченная по договору приобретения предприятия как имущественного комплекса, отражается по дебету счетов 60 или 76 в корреспонденции со счетами учета денежных средств.

Строка «Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов».[11] В этой строке отражается сумма денежных средств, уплаченных за приобретенные основные средства, нематериальные активы и прочие внеоборотные активы (кроме финансовых вложений).[12]

Для заполнения этой строки используются дебетовые обороты по счету 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетами учета денежных средств.

Строка «Приобретение ценных бумаг и иных финансовых вложений». В строке отражается сумма денежных средств, израсходованных на покупку долговых ценных бумаг (облигаций, векселей), акций, дебиторской задолженности (по договору уступки права требования).

Эта строка заполняется по данным дебетового оборота счета 58 «Финансовые вложения» (субсчета «Паи и акции», «Долговые ценные бумаги», «Вклады по договору простого товарищества», «Приобретение дебиторской задолженности») в корреспонденции со счетами 50—52.

Строка «Займы, предоставленные другим организациям». В данной строке отражаются суммы займов, выданных другим организациям. Это дебетовый оборот счета 58 «Финансовые вложения» (субсчет «Предоставленные займы») в корреспонденции со счетами 50—52.

Итоги по инвестиционной деятельности

Раздел «Движение денежных средств по инвестиционной деятельности» завершается итоговой строкой «Чистые денежные средства от инвестиционной деятельности». Показатель этой строки определяется как разница между суммой денежных средств, поступивших в результате инвестиционной деятельности, и суммой денежных средств, выбывших в результате такой деятельности. Если сумма выбывших денежных средств превышает сумму полученных денежных средств, показатель этой строки будет отрицательным. Он указывается в круглых скобках.

Раздел «Движение денежных средств по финансовой деятельности»

В разделе отражаются суммы денежных средств, поступившие и выбывшие при осуществлении финансовой деятельности. Это деятельность, в результате которой изменяются величина и состав собственного капитала и заемных средств организации. К примеру, выпуск акций и облигаций, привлечение заемных средств и т. д.[13]

Поступления от финансовой деятельности

Раздел начинается строками, которые предназначены для отражения сумм денежных средств, поступивших от финансовой деятельности.

Рассмотрим подробнее, как заполняются показатели этих строк.

Строка «Поступления от эмиссии акций или иных долевых бумаг». Эту строку заполняют акционерные общества и общества с ограниченной ответственностью. В ней отражаются суммы денежных средств, поступившие в оплату уставного капитала при первичном размещении (эмиссии) акций, суммы, полученные при дополнительном размещении акций, включая поступления сверх номинальной стоимости акций (долей).

Для заполнения этой строки используется кредитовый оборот по счету 75 «Расчеты с учредителями» (субсчет «Расчеты по вкладам в уставный (складочный) капитал») в корреспонденции со счетами учета денежных средств.

Строка «Поступления от займов, кредитов, предоставленных другими организациями». В этой строке отражаются суммы займов и кредитов, полученные от банков и других организаций. Полученные заемные средства учитываются по кредиту счетов 66 «Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы» в корреспонденции со счетами 50—52.

Расходы по финансовой деятельности

После того как в форме № 4 будут указаны суммы поступлений по финансовой деятельности, заполняются строки, в которых отражается расходование денежных средств по финансовой деятельности. Все показатели, касающиеся использования денежных средств, заключаются в круглые скобки.

Строка «Погашение займов и кредитов (без процентов)». В строке отражаются суммы займов и кредитов, которые организация погасила в отчетном периоде. Они учитываются по дебету счетов 66 «Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы» в корреспонденции со счетами учета денежных средств.

В этой строке отражаются только суммы основного долга. Проценты, уплаченные за пользование займами и кредитами, в ней не показываются. Они вписываются по строке «На выплату дивидендов, процентов» в разделе «Движение денежных средств по текущей деятельности».[14]

Строка «Погашение обязательств по финансовой аренде». Строку заполняют организации, которые взяли имущество в лизинг. В ней показываются суммы лизинговых платежей, перечисленные лизингодателю.

Эти суммы учитываются по дебету счета 76 «Расчеты с разными дебиторами» (субсчет «Задолженность по лизинговым платежам») в корреспонденции со счетами учета денежных средств.

Итоги по финансовой деятельности

Итоговая строка раздела «Движение денежных средств по финансовой деятельности» называется «Чистые денежные средства от финансовой деятельности». Показатель этой строки формируется как разность между суммами денежных средств, полученными от финансовой деятельности, и суммами денежных средств, использованными в ней. Отрицательный результат показывается в круглых скобках.

Итоговые строки формы № 4

Определив показатели, характеризующие движение денежных средств по текущей, инвестиционной и финансовой деятельности, бухгалтер приступает к заполнению трех итоговых строк. Они размещены в конце формы № 4 «Отчет о движении денежных средств».

Строка «Чистое увеличение (уменьшение) денежных средств и их эквивалентов». В строке отражается увеличение или уменьшение денежных средств организации в целом по всем видам деятельности. Этот показатель определяется как сумма значений трех итоговых строк по разделам «Чистые денежные средства от текущей деятельности», «Чистые денежные средства от инвестиционной деятельности» и «Чистые денежные средства от финансовой деятельности». При этом отрицательные показатели нужно не прибавлять, а вычитать.[15]

Значение строки «Чистое увеличение (уменьшение) денежных средств и их эквивалентов» может быть и положительным, и отрицательным. Если сформировалась отрицательная величина, ее следует заключить в круглые скобки.

Строка «Остаток денежных средств на конец отчетного периода». Показатель данной строки формируется таким образом. К остатку денежных средств на начало отчетного периода нужно прибавить (вычесть) значение строки «Чистое увеличение (уменьшение) денежных средств и их эквивалентов».

Показатель строки «Остаток денежных средств на конец отчетного периода» равняется сумме остатков, отраженных на конец отчетного года на счетах 50 (за исключением суммы на субсчете «Денежные документы»), 51, 52, 55 и 57.

Форма № 4 составлена правильно, если показатель строки «Остаток денежных средств на конец отчетного периода» равен показателю строки 260 «Денежные средства» графы 4 бухгалтерского баланса (за минусом остатка на субсчете «Денежные документы» счета 50).

Строка «Величина влияния изменений курса иностранной валюты по отношению к рублю». Эту строку заполняют организации, у которых в отчетном году происходило движение денежных средств в иностранной валюте.

В бухгалтерском учете денежные средства в иностранной валюте пересчитываются в рубли на дату совершения операции и на последний день отчетного периода. При отражении в форме № 4 указанные суммы пересчитываются в рубли по курсу Банка России на последний день отчетного года. Разница между суммами иностранной валюты, пересчитанными для формы № 4, и суммами, отраженными в бухучете, вписывается по строке «Величина влияния изменений курса иностранной валюты по отношению к рублю».[16]

Если суммы, отраженные в бухгалтерском учете, превысят суммы, пересчитанные для формы № 4, показатель будет отрицательным. Он указывается в круглых скобках.

Отчет о движении денежных средств формируется как в соответствии с российскими положениями по бухгалтерскому учету[17] так и в соответствии с МСФО-7 «Отчеты о движении денежных средств». Отчет должен представлять потоки за отчетный период с подразделением и группировкой потоков от операционной, инвестиционной и финансовой деятельности.

Данные отчета о движении денежных средств должны характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности (п. 15 Указаний о порядке составления и представления бухгалтерской отчетности, утв. Приказом № 67н).

от

20.11.2018 Бизнес

2. ФОРМИРОВАНИЕ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ В ВИДЕ ПРОГНОЗА

2.1 БДДС И БДР

Формирование отчета о движении денежных средств в виде прогноза демонстрирует компании, будет ли у нее достаточно денег для ведения своей деятельности. Прогноз движения денежных средств является одним из наиболее важных бизнес инструментов для любой организации.

Прогнозный отчет о движении денежных средств аналогичен бюджету движения денежных средств (ДДС). Бюджет ДДС – это оценка притока и оттока денежных средств бизнеса за определенный период времени. Предприятия используют прогнозы продаж и производства для создания бюджета ДДС, а также предположения о необходимых расходах и дебиторской задолженности. Если у компании недостаточно ликвидности для работы, она должна привлечь больше денежных средств путем выпуска акций или привлечения кредита. С помощью бюджета ДДС вычисляется приток и отток денежных средств в течение месяца и определяется сальдо на конец. БДДС расшифровывается как «бюджет движения денежных средств», в то время как под сокращением БДР подразумевают «бюджет доходов и расходов».[18]

Так в чем же принципиальные отличия БДР и БДДС? Составление указанной отчетности отличается по следующим пунктам:

- Основные статьи. Для БДР это доходы и расходы, в то время как БДДС включает все виды поступлений и платежей.

- БДР отличается очень детальным отображением расходов, в то время как БДДС содержит более объединенную информацию относительно платежей.

- Дебиторская и кредиторская задолженности по разному учитываются в обсуждаемых видах отчетности.

- Бюджет движения денежных средств включает данные относительно работы с поставщиками.

- Основой БДДС является отчетность движения денежных средств, в то время как БДР базируется на отчетах расходов и доходов.

- В таком вопросе, как управление денежными средствами, БДДС позволяет отследить кассовые разрывы.

- БДР учитывает амортизационные процессы.

- В БДДС цифры указываются без акцизов и НДС, в то время как БДС их учитывает.

- Отчет 1С БДДС направлен на работу с прибыльностью, в то время как БДР позволит управлять платежеспособностью предприятия.

- БДДС базируется на кассовом методе, в то время как БДР – на начислительном.

- БДР отображает планируемую прибыль, а бюджет движения денежных средств мониторит денежные потоки на предприятии.

- БДДС структурируется по видам денежных потоков и видам деятельности.

- БДР включает более сложную структуру, которую можно разделить по таким параметрам, как затраты производства, функциональная составляющая (производство, управление, администрирование), уровень включения в продукт.[19]

- БДДС показывает исключительно денежные показатели, в то время как БДР может отражать также не денежные данные.[20]

Стоит отметить, что оба указанных бюджета может включать система управленческого учета. Финансовые специалисты решают, какой из указанных бюджетов более целесообразно вести, хотя довольно часто одновременно уделяется внимание обоим типам отчета. Указанные инструменты используются при составлении бизнес-плана предприятия, поскольку позволяют выделить такие показатели, как денежные потоки и прибыль.

Система бюджетного управления рассматривается как способ финансового планирования и контроля, как гарантия обеспечения платежеспособности предприятия. Бюджетное управление (бюджетирование) основано на финансовых планах — бюджетах.

Информация о денежных потоках, которая позволяет оценить способность предприятия генерировать денежные средства и проанализировать эти денежные потоки, консолидируется с помощью бюджета движения денежных средств (БДДС).

БДДС отражает движение денежных средств (по расчетному счету и/или кассе) — планируемые поступления и расходования денежных средств, т. е. финансовые возможности предприятия в целом.

В результате эффективного управления денежными потоками:

- повышается финансовая адаптивность предприятия;

- балансируются поступление и расход денежных средств;

- обеспечивается маневренность денежных средств (например, излишек денежных средств можно инвестировать;

- повышаются ликвидность и платежеспособность предприятия. Денежные потоки предприятия подразделяются на денежные потоки от текущих, инвестиционных и финансовых операций.

Денежные потоки организации от операций, связанных с осуществлением обычной деятельности, приносящей выручку, классифицируются как денежные потоки от текущих операций. Как правило, они формируют прибыль (убыток) предприятия от продаж. На основе информации о денежных потоках от текущих операций можно определить уровень обеспеченности предприятия денежными средствами — достаточно ли их для погашения кредитов, поддержания деятельности на существующем уровне, выплаты дивидендов и новых инвестиций без привлечения внешних источников финансирования.[21]

Денежными потоками от текущих операций являются:

- поступления от продажи покупателям (заказчикам) продукции и товаров, выполнения работ, оказания услуг;

- поступления арендных платежей, комиссионных и иных аналогичных платежей;

- платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги;

- оплата труда работников предприятия, а также платежи в их пользу третьим лицам;

- платежи налога на прибыль (за исключением случаев, когда налог на прибыль непосредственно связан с денежными потоками от инвестиционных или финансовых операций);

- уплата процентов по долговым обязательствам, за исключением процентов, включаемых в стоимость инвестиционных активов;

- поступление процентов по дебиторской задолженности покупателей (заказчиков);

- денежные потоки по финансовым вложениям, приобретаемым с целью их перепродажи в краткосрочной перспективе (как правило, в течение трех месяцев).

Денежные потоки предприятия от операций, связанных с приобретением, созданием или выбытием внеоборотных активов, классифицируются как денежные потоки от инвестиционных операций. Это:

- платежи поставщикам (подрядчикам) и работникам организации в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов, в том числе затраты на научно-исследовательские, опытно-конструкторские и технологические работы;

- уплата процентов по долговым обязательствам, включаемым в стоимость инвестиционных;

- поступления от продажи внеоборотных активов;

- платежи в связи с приобретением акций (долей участия) в других организациях, за исключением финансовых вложений, приобретаемых с целью перепродажи в краткосрочной перспективе;

- предоставление займов другим лицам;

- возврат займов, предоставленных другим лицам;

- платежи в связи с приобретением и поступления от продажи долговых ценных бумаг, за исключением финансовых вложений, приобретаемых с целью перепродажи в краткосрочной перспективе;

- дивиденды и аналогичные поступления от долевого участия в других организациях;

- поступления процентов по долговым финансовым вложениям, за исключением приобретенных с целью перепродажи в краткосрочной перспективе.

Информация о денежных потоках от инвестиционных операций показывает уровень затрат на приобретение или создание внеоборотных активов, обеспечивающих денежные поступления в будущем.

Денежные потоки от операций, которые связаны с привлечением финансирования на долговой или долевой основе и приводят к изменению величины и структуры капитала и заемных средств организации, классифицируются как денежные потоки от финансовых операций:

- денежные вклады собственников (участников), поступления от выпуска акций, увеличения долей участия;

- платежи собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников;

- уплата дивидендов и иных платежей по распределению прибыли в пользу собственников (участников);

- поступления от выпуска облигаций, векселей и других долговых ценных бумаг;

- платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг.[22]

Информация о денежных потоках от финансовых операций позволяет прогнозировать требования кредиторов и акционеров (участников) в отношении будущих денежных потоков организации, а также потребности организации в долговом и долевом финансировании.

Денежные потоки предприятия, которые не могут быть однозначно классифицированы в соответствии с рассмотренной классификацией, классифицируются как денежные потоки от текущих операций

Для составления БДДС можно использовать:

- универсальные программы, которые пригодны для решения любых экономических задач (например, MS Excel);

- специализированные программы для бюджетирования (например, 1С).

2.2 ДЕНЕЖНЫЙ ОБОРОТ ПРЕДПРИЯТИЯ

Денежный оборот предприятия - это совокупность его платежей и расчетов в наличной и безналичной формах за определенный период времени, либо это реальное движение денег в процессе индивидуального кругооборота капитала предприятия.

По своей сущности денежный оборот предприятия — это процесс непрерывного движения денег в наличной и безналичной формах, отражающий закономерности движения денег и товаров. Его материальная основа - товарное обращение.

Денежный оборот организации по своей структуре подразделяется на две сферы: наличную и безналичную.

Налично-денежный оборот включает платежи, производимые с использованием наличных денег.

Безналичный денежный оборот — расчеты, совершаемые путем:

- безналичных перечислений по счетам плательщиков и получателей средств,

- зачета взаимных требований,

- передачи оборотных документов.

В общем денежный оборот обычно разделяют на две группы: денежные платежи, которые появляются в процессе оплаты товаров и услуг между различными фирмами и другими институциональными единицами за предоставленные услуги и работы – то есть операции товарные; платежи за операции, которые являются нетоварными, то есть заработные платы,[23] отчисления налогов и социальных налоговых выплат, выплата дивидендов и другие. Важно, что есть отличие между денежным оборотом и платежным оборотом, которое заключается в том, что денежный оборот предполагает лишь обращение наличных и безналичных денег, а платежный оборот еще и дополнительно ценных бумаг, векселей, чеков и других. Так денежный оборот – это одна из частей платежного оборота страны.

Рассмотрим основные принципы организации рассматриваемого денежного оборота. Так важным принципом относительно организаций и предприятий является такой факт, что все предприятия должны сохранять свои средства на счетах в банковских учреждениях. То есть наличие банковского счета является обязательным условием функционирования предприятия в системе денежного оборота. Все деньги в наличной, бумажной форме в кассе предприятия должны подлежать инкассации, то есть изъятию в банк. Также устанавливается в зависимости от фирмы и вида деятельности, а также масштабов деятельности, лимит наличных денег в кассе. Такое ограничение должно обеспечить нормальную деятельность предприятия в течение рабочего дня. Лимиты пересматриваются обычно раз в год. Превышение над лимитом денег в кассе возможно лишь не более, чем на три рабочих дня. Так же как и фирмы, банковские учреждения также не хранят все средства в банках, а сдают часть на хранение в территориальные подразделения Центрального Банка РФ.

Основные принципы заключается в следующих концепциях: концентрация в центральных банках; централизация и управление с помощью центральных банков; планирование; экономичность передвижение денежных средств. Так, структура формируется от различных признаков: форма представления денег (наличная и безналичная); характер денежных отношений (денежно-кредитный, - финансовый, – расчетный); субъекты-участники (банки, банки и население, предприятия, юридические лица, юридические лица и население, население); производственная связь (товарный и нетоварный вид оборота). Несмотря на различия представления структуры денежный оборот обладает главными признаками такими как: единство денежных валют; возможность перехода из наличной формы в безналичную и обратно. Организация денежного оборота Главным органом, который осуществляет контроль за денежным оборотом в Российской Федерации, является Центральный Банк РФ. На практике большая часть денежного оборота осуществляется с помощью банков и кредитных учреждений. [24]

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг. Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты. Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Выручка — это показатель финансового благосостояния и отправная точка для расчета прибыли предприятия. Она может быть нулевой или положительной величиной, но никогда – отрицательной. Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги. В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).[25]

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены. Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль.

Отличие очень простое. Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее.

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.[26]

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта. К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги. Когда расходы превышают доходы компании, образуется убыток.

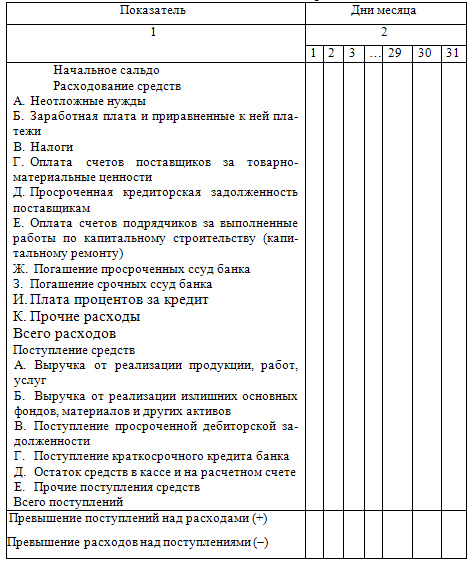

2.3 ПЛАТЕЖНЫЙ КАЛЕНДАРЬ

Платежный календарь представляет собой основной оперативный финансовый план организации или план денежного оборота. В процессе его составления все денежные расходы подкрепляются реальными источниками денежных поступлений. Платежный календарь отражает реальные денежные потоки по приходу и расходу денежных средств и финансовых ресурсов.

Оперативное финансовое планирование включает составление и исполнение платежного календаря. В процессе составления платежного календаря решаются следующие задачи:

- организация учета временного сопряжения денежных поступлений и предстоящих расходов организации;

- формирование информационной базы о движении денежных притоков и оттоков;

- ежедневный учет изменений в информационной базе;

- анализ неплатежей (по суммам и источникам возникновения) и организации конкретных мероприятий по их преодолению;

- расчет потребности в краткосрочном кредите при временном несовпадении денежных поступлений и исполнения обязательств и оперативное приобретение заемных средств;

- расчет (по суммам и срокам) временно свободных денежных средств организации;

- анализ финансового рынка с позиции наиболее надежного и выгодного размещения временно свободных денежных средств организации.

Платежный календарь составляется на короткие промежутки времени (месяц, 15 дней, декаду, пятидневку). Срок определяют исходя из периодичности основных платежей. Наиболее целесообразно составление плана на месяц с подекадной разбивкой. Платежный календарь охватывает все расходы и поступления средств организации как в наличной, так и безналичной форме.

Первым разделом календаря является его расходная часть, отражающая все предстоящие расчеты и перечисления средств, вторым — доходная часть.

Соотношение между обеими частями платежного календаря должно быть таким, чтобы обеспечивалось их равенство, либо, что еще лучше, превышение доходов и поступлений над расходами и отчислениями. Превышение расходов над поступлениями свидетельствует о снижении возможностей организации в покрытии предстоящих расходов. В таком случае следует часть первоочередных платежей перенести на другой календарный период, ускорить по возможности отгрузку и реализацию продукции, принять меры по изысканию дополнительных источников.[27]

При составлении платежного календаря используются данные учета операций по расчетному счету в банке, сведения о срочных и просроченных платежах поставщикам, а также учитываются график отгрузки продукции и передача платежных документов в банк, финансовые результаты реализации продукции, плановые взносы в бюджет налога на прибыль, имущество и другие налоги, отчисления в социальные внебюджетные фонды, состояние расчетов с дебиторами и кредиторами. При недостатке денежных средств можно использовать в качестве источника финансовых ресурсов краткосрочный кредит. Расчет потребности в краткосрочном кредите проводится в случае, когда по данным платежного календаря организация испытывает недостаток в денежных средствах. [28]

Использовать типовые методы планирования расходования и поступления денежных средств в кризис — ошибка. В первую очередь — из-за ухудшения платежной дисциплины и высокой вероятности кассовых разрывов, т. е. таких ситуаций, при которых у предприятия нет достаточного количества свободных денежных средств, чтобы осуществить обязательный платеж.

Чтобы решить проблему кассовых разрывов, некоторые предприятия берут банковские кредиты, займы, выпускают акции, применяют прочие методы привлечения денежных средств.

В такой ситуации обязательно проводить план-фактный анализ исполнения бюджета по месяцам, дням, неделям или иному отчетному периоду. Чем чаще будет проводиться такой анализ, тем лучше. Составляйте не только план платежей, но и платежный календарь (оперативный план движения денежных средств,, в котором будут отображаться как расходы, так и поступления. Платежный календарь стоит вести ежедневно и в конце отчетного дня или начале следующего изучать отклонения, выявлять и устранять их причины.

К примеру, на начало рабочего дня на счету предприятия должно быть не менее 101 400 руб. В противном случае придется ожидать платежей от контрагентов, которые, возможно, могут прийти под конец рабочего дня. А так как многие банки не проводят платежи после 16.00, то и на следующий рабочий день.

Если нет необходимого остатка и поступлений (отображаются по дебету счета 51 «Расчетные счета»), долги перед контрагентами будут расти. Показатель остатков на начало рабочего дня по счету 51 «Расчетные счета» также можно включить в план платежей, чтобы контролировать их расходование.

Если средств для проведения платежей недостаточно, стоит посмотреть оборот по данному счету за предыдущий день: в дебете отражается приход, а в кредите — расход.

Если средств на погашение платежей не хватает нужно классифицировать все платежи по срочности погашения, уровню штрафных санкций, размеру платежей и необходимости проведения этой оплаты в определенный день (например, необходимо срочно оплатить поставки сырья или материалов, чтобы производственный процесс был бесперебойным).

Для более эффективного управления денежными потоками нужно установить в платежном календаре лимиты, чтобы эффективно управлять расходами. С помощью платежного календаря можно обеспечить необходимый остаток денежных средств на счету и/или в кассе на определенную дату.

При оценке платежеспособности предприятия не обойтись без анализа дебиторской и кредиторской задолженности.[29]

Дебиторская задолженность — сумма денежных средств, которую должны предприятию дебиторы. Кредиторская задолженность — сумма денежных средств, которую должно само предприятие.

Появление дебиторской или кредиторской задолженности неизбежно из-за временного разрыва между платежами и передачей готовой продукции (выполненной работы, оказанной услуги).

Отчеты о задолженности составляются на определенную дату, а сам факт задолженности — как кредиторской, так и дебиторской — возникает после приобретения товаров, оказания услуг или выполнения работ и до ее погашения.

Основные задачи учета кредиторской и дебиторской задолженности:

- учет информации о состоянии расчетов;

- контроль за исполнением обязанностей.

Дебиторская задолженность в бухгалтерском балансе отображается в качестве собственных средств предприятия, а кредиторская — в качестве заемных средств. Поэтому анализ задолженностей предприятия в первую очередь необходим для определения его платежеспособности.[30]

ЗАКЛЮЧЕНИЕ

Итак, можно подвести итоги и сделать вывод о том, что Отчет о движении денежных средств показывает, откуда в организацию пришли денежные средства в течении отчетного периода и на что они были потрачены. Данный отчет вместе с остальными, входящими в состав финансовой отчетности, обеспечивает представление информации, позволяющей оценить показатели денежного оборота, а также понять происшедшие изменения в чистых активах организации, финансовую структуру (в том числе ликвидность и платежеспособность), способность регулировать время и плотность денежных потоков в условиях постоянно изменяющихся внешних и внутренних факторов. Включение Отчета о движении денежных средств в финансовую отчетность позволяет моделировать текущую стоимость будущих денежных потоков для сравнительной оценки организаций. При этом сравнительный анализ денежных потоков не имеет ограничений, связанных с зависимостью от показателей прочей отчетности и от выбранной организацией учетной политики.

В зарубежном учете информация о движении денежных средств предприятия считается полезной для пользователей финансовой отчетности с точки зрения оценки способности предприятия генерировать денежные средства и их эквиваленты (при этом также обращают внимание на своевременность и постоянство такой генерации). Отчет о движении денежных средств является неотъемлемой частью отчетности предприятия, составленной по международным стандартам и имеет большое значение для финансового анализа.

Практическая ценность отчета становится более очевидной, если попробовать дать ответы на ряд специфичных вопросов, связанных с финансовым положением компании. Например, сможет ли компания погасить свои краткосрочные или долгосрочные обязательства? Достаточно ли у компании сил для того, чтобы расширить производство, и из каких источников будет финансироваться приобретение основных средств? Ответы на все эти и аналогичные вопросы содержатся в отчете о движении денежных средств. Он может помочь руководителям, инвесторам, банкам, кредиторам предсказать такое важное событие как банкротство. Сведения о движении денежных средств за предыдущие периоды могут использоваться в качестве оценки сумм, сроков и вероятности потоков денежных средств в будущих периодах.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 2011 г. (с последними изменениями и дополнениями).

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)"

- Приказ Минфина РФ от 2 февраля 2011 г. N 11н "Об утверждении Положения по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011)"

Приказ Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

Приказ Минфина России от 30 декабря 2017 г. N 278н "Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора "Отчет о движении денежных средств" и Комментарий к Приказу Минфина РФ от 30.12.2017 № 278н: Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Отчет о движении денежных средств

Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

- Коршунов, В. В. Экономика организации (предприятия) : учебник и практикум для вузов / В. В. Коршунов. — 5-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 347 с.

- Ишина И. В. Финансы некоммерческих организаций : учебник и практикум для бакалавриата и магистратуры / И. В. Ишина [и др.] ; под редакцией И. В. Ишиной. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 319 с.

- Эскиндаров М. А. Мировые финансы в 2 т. Том 1 : учебник и практикум для бакалавриата и магистратуры / М. А. Эскиндаров [и др.] ; под общей редакцией М. А. Эскиндарова, Е. А. Звоновой. — Москва : Издательство Юрайт, 2019. — 373 с.

- Врублевской, О. В. Финансы / Под редакцией М.В. Романовского, О.В. Врублевской, Б.М. Сабанти. - М.: Юрайт, 2018. - 464 c.

Гребенников П. И. Корпоративные финансы. Учебник и практикум / П.И. Гребенников, Л.С. Тарасевич. - М.: Юрайт, 2016. - 254 c. - Студми. Учебные материалы для студентов (info{aт}studme.org) © 2013 - 2018.

ПРИЛОЖЕНИЯ

Таблица №1 Разница между БДР и БДДС

|

Операция |

Отражается в БДДС |

Отражается в БДР |

|

Начисление амортизации |

— |

+ |

|

Переоценка ОС и ТМЦ |

— |

+ |

|

Недостачи ТМЦ |

— |

+ |

|

Курсовые разницы |

— |

+ |

|

Кредиты и проценты |

+ |

— |

|

Приобретение ОС |

+ |

— |

|

Затраты на кап. ремонт |

+ |

— |

Примеры платежных календарей

Пример №1

|

№ |

Наименование статей |

месяц |

месяц |

месяц |

месяц |

|

п/п |

|||||

|

ПЛАТЕЖИ |

|||||

|

1 |

За сырье, материалы, топливо, электроэнергию |

||||

|

товары, услуги |

|||||

|

2 |

Финансовые вложения |

||||

|

3 |

Платежи в бюджет и внебюджетные фонды |

||||

|

4 |

Проценты за кредит |

||||

|

5 |

Оплата труда |

||||

|

6 |

Перечисление средств в депозиты |

||||

|

7 |

Погашение кредита |

||||

|

8 |

Авансы выдаваемые |

||||

|

9 |

Прочие |

||||

|

ИТОГО ПЛАТЕЖИ |

|||||

|

ПОСТУПЛЕНИЯ СРЕДСТВ |

|||||

|

1 |

За реализованную продукцию |

||||

|

2 |

За реализованные ценные бумаги |

||||

|

3 |

Авансы полученные |

||||

|

4 |

Возврат депозитов |

||||

|

5 |

Ссуды полученные |

||||

|

6 |

Прочие |

||||

|

ИТОГО ПОСТУПЛЕНИЯ |

|||||

|

Превышение платежей над поступлениями |

|||||

|

Превышение поступлений над платежами |

Пример №2

-

https://etpfs.ru/articles/sostavlenie_byudzheta_dvizheniya_denezhnyh_sredstv_pryamym_i_kosvennym_metodom/ ↑

-

https://etpfs.ru/articles/sostavlenie_byudzheta_dvizheniya_denezhnyh_sredstv_pryamym_i_kosvennym_metodom/ ↑

-

Приказ Минфина РФ от 2 февраля 2011 г. N 11н "Об утверждении Положения по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011)" ↑

-

Приказ Минфина РФ от 2 февраля 2011 г. N 11н "Об утверждении Положения по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011)" ↑

-

Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

-

Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

-

Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

-

Приказ Минфина РФ от 2 февраля 2011 г. N 11н "Об утверждении Положения по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011)" ↑

-

Приказ Минфина РФ от 2 февраля 2011 г. N 11н "Об утверждении Положения по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011)" ↑

-

https://nalognalog.ru/buhgalterskaya_otchetnost/sostavlenie_buhgalterskoj_otchetnosti/kak_zapolnit_buhgalterskij_balans_pri_usn/ ↑

-

https://sbis.ru/formats/docFormatCard/99215/help ↑

-

https://www.rnk.ru/article/216902-forma-2-buhgalterskoy-otchetnosti ↑

-

https://www.rnk.ru/article/216902-forma-2-buhgalterskoy-otchetnosti ↑

-

Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" ↑

-

Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" ↑

-

Приказ Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

-

Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" ↑

-

https://www.intalev.ru › Библиотека «ИНТАЛЕВ» ↑

-

https://www.fd.ru/articles/39448-bdr-struktura-analitika-podhody-k-sostavleniyu-byudjeta-dohodov-i-rashodov ↑

-

https://www.fd.ru/articles/39448-bdr-struktura-analitika-podhody-k-sostavleniyu-byudjeta-dohodov-i-rashodov ↑

-

https://www.profiz.ru/se/12_2008/upravlenie_denezhnymi_pot/ ↑

-

https://www.profiz.ru/se/12_2008/upravlenie_denezhnymi_pot/ ↑

-

https://glavkniga.ru/situations/s502008 ↑

-

- Студми. Учебные материалы для студентов (info{aт}studme.org) © 2013 - 2018

-

https://www.conomy.ru/beginners/vyruchka-dohod-i-pribyl-chto-est-chto/ ↑

-

https://www.gazeta-unp.ru/articles/17776-platejnyy-kalendar-kak-sostavit ↑

-

Коршунов, В. В. Экономика организации (предприятия) : учебник и практикум для вузов / В. В. Коршунов. — 5-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 347 с. ↑

-

Коршунов, В. В. Экономика организации (предприятия) : учебник и практикум для вузов / В. В. Коршунов. — 5-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 347 с. ↑

- Анализ формирования системы Европейского валютного рынка

- Налоги как цена услуг государства (Финансы)

- Аналитические регистры налогового учета (на примере ООО «Квадрат»)

- Роль мотивации в поведении организации ГБУЗ «НИИ СП им. Н.В. Склифосовского ДЗМ»

- Учет наличных денежных средств в кассе предприятия (на примере МУ «СШ «Юность»)

- Общие принципы и правила формирования отчетности на примере ИП Гаврилюк-Гапанюк А.К.

- Юридическая ответственность (Теория государства и права)

- Управление поведением в конфликтных ситуациях ООО «БАСКО»

- Роль мотивации в поведении организации

- Россия в системе международных кредитных отношений

- Особенности политики психологической поддержки персонала организаций бюджетной сферы МБОУ «СУВУ №14 «Подросток»

- Сущность, классификация и методы принятия управленческих решений (Процесс, этапы и ограничения критериев)