Роль управления стоимостью проекта в системе управления (Методы исследования)

Содержание:

Введение

Актуальность исследования. В современных быстро меняющихся рыночных условиях одним из ключевых факторов конкурентоспособности организации становится стоимость компании.

Успешные современные компании характеризуются тем, что в них корпоративное управление направлено на трансформацию работника из пассивного элемента производственной структуры в главную движущую силу производства, фактор конкурентоспособности компании на рынке.

При этом прослеживается влияние корпоративного управления на стоимость компании.

Цель исследования состоит в разработке модели оценки стоимости компании.

Поставленная цель определила необходимость решения следующих задач:

- Рассмотреть концепцию управления стоимостью;

- Изучить модели оценки стоимости компании;

- Определить особенности развития Группы «МБК» и определить стоимость компании;

- Построить регрессионную модель оценки стоимости компании;

- Разработать рекомендации по повышению стоимости Группы

«МБК» на основе регрессионной модели;

- Провести оценку экономической эффективности предлагаемых рекомендаций.

Объект исследования - Группа «МБК».

Предмет исследования – стоимость Группы «МБК».

Гипотеза исследования: для Группы «МБК» реализация рекомендаций по изменению корпоративного управления позволит повысить стоимость компании.

Методы исследования:

- Формализованные методы анализа внутренних документов компании;

- Социально- психологические методы ( наблюдение, опрос,

Тестирование, интервью);

- Методы стратегического анализа.

Информационной базой практической части исследования являлась отчетность компании, внутренние документы, сведения об объекте исследования, доступные из СМИ и Интернет.

В качестве теоретической базы использованы результаты научных исследований в области менеджмента и управления персоналом таких авторов, как Барт, М.Е., М.Б. Клемент, Дж. Фостер, Р. Казник и другие.

Работа состоит из введения, 2 глав, заключения и списка использованной литературы.

Глава 1. Теоретические основы управления стоимостью компании

Концепция управления стоимостью

Концепция управления стоимостью компании появилась в США в 90-е годы ХХ столетия. Причина лежит на поверхности, классические показатели оценки деятельности компаний имеют ряд ограничений и не позволяют выстроить систему управления предприятием, направленную на повышение благосостояния акционеров компании. К ограничениям традиционной финансовой отчетности можно отнести то, что финансовые показатели являются отстающими показателями, а не опережающими; они не позволяют оценить устойчивость финансовых результатов и не показывают, что происходит со стоимостью предприятия. В условиях кризиса, когда бизнес- модели стремительно меняются, а стоимость мигрирует от одной бизнес- модели к другой, для российских собственников внедрение системы управления стоимостью компании становится как никогда актуальной задачей, решение которой обеспечивает бизнесу безопасность, устойчивость и развитие.

Экономическая прибыль для акционера (авторский термин)

рассчитывается как управленческая чистая прибыль за вычетом стоимости обслуживания акционерного капитала (минимальная требуемая чистая прибыль акционера). Формула выглядит следующим образом [13, c. 61]:

SEP MNI Re * Eq

где SEP – экономическая прибыль для акционера; MNI – управленческая чистая прибыль;

Re – стоимость акционерного капитала;

Eq – капитал акционеров, инвестированный в бизнес.

(1)

Формулу для модели стратегической точки безубыточности можно записать следующим образом [16, c. 54]:

Eq * Re [R * (1 ) FC] 0

где Eq – капитал акционеров, инвестированный в бизнес; Re – стоимость акционерного капитала;

(2)

R – объем выручки;

φ – доля переменных расходов к выручке, %; FC – постоянные расходы, тыс. руб.

Корпоративное управление для предприятий – элемент, требующий внимательного и системного отношения. В противном случае компании могут столкнуться с неорганизованностью производственной деятельности и потерей позиций на рынке в условиях высокой конкуренции. Учитывая все особенности модели корпоративного управления, компании получают возможность привлекать дополнительные инвестиции и, благодаря высокому уровню управленческих решений, достигать высоких экономических показателей.

Основная функция, которую выполняют модели корпоративного управления, заключается в построении системы, способствующей реализации задач инвесторов и защите их интересов. В состав такой модели входит целый ряд управленческих элементов, включая советы директоров, механизмы регуляции оплаты труда, поощрений, штрафов, в том числе и методику объявления банкротства. Определение, какая именно характеристика моделей корпоративного управления максимально подходит для того или иного предприятия, зависит от структуры предприятия и его задач в хозяйственно-экономической деятельности [19, c. 71].

Модели корпоративного управления России как явление в бизнесе появились под влиянием рыночных потребностей. Чтобы разобраться с этим явлением, необходимо уточнить определение термина корпорация. На юридическом языке, это организация с определенным перечнем обязательств и прав, которые отличаются от тех обязательств и прав, которые характерны для каждого отдельного ее участника. Различают следующие характеристики организации корпоративного бизнеса [12, c. 54]: самостоятельность юрлица; ограниченная ответственность инвесторов; возможность передачи акций, находящихся в собственно сти индивидуа льных инве сторов; централизованное управление.

Два первых пункта в этом перечне подчеркивают отличие ответственности корпоративной организации от ответственности ее участников. Собственность корпорации может не являться собственностью ее участников. Ограничивает ответственность инвесторов размер их вклада.

Корпорация дает возможность отдельным инвесторам разделить риски. Кроме того, одно лицо может выступать в качестве инвестора многих корпораций. Благодаря масштабности таких организаций они могут нести риски недоступные отдельному инвестору. Развитие российских рынков в нестабильных экономических условиях диктует бизнесу необходимость в новых формах организации, которые обеспечивают его устойчивость. Особенно остро этот вопрос стоит у масштабных компаний, которые взаимосвязаны в определенных технологических системах. Мировая практика демонстрирует, что наиболее эффективной формой являются национальные модели корпоративного управления. Корпорации как вид организации инвестиционной деятельности развиваются под влиянием процессов благоприятствования крупным инвесторам. Так как их ответственность в рамках подобных организаций ограничивается размером вклада, то и риски потерь не могут превышать сумму инвестированных средств. Эта ситуация обусловливает возможность рассредоточения рисков за счет инвестирования в несколько различных корпораций. Корпоративная модель способствует распылению финансов между инвесторами, что и приводит к необходимости создания такой модели управления, которая бы разделяла функции управления с владением.

При большом количестве собственников невозможно обеспечить возможность каждому из них принимать участие в управленческой деятельности. К тому же, благодаря потере таких полномочий инвесторами появляется возможность реализовать ограничение их ответственности. С этой целью корпоративные организации отдают управленческое право менеджерам. Инвесторы предоставляют возможность директорам принимать важные по различным направлениям решения, кроме наиболее принципиальных [12, c. 77].

Модели корпоративного управления выглядят как открытая система, получающая определенный набор ресурсов: информационных, трудовых, финансовых, технологических и др. Организация осуществляет переработку поступающих ресурсов, в результате чего появляется добавочная стоимость, доход, расширяется присутствие на рынке, увеличиваются объемы реализации.

Различные национальные модели корпоративного управления имеют

свои отличительные характеристики. Наиболее значимыми в мировом масштабе являются модели, представленные в развитых государствах. Прежде всего, это англо-американская модель корпоративного управления, японская модель корпоративного управления и германская модель корпоративного управления.

Все они имеют характерные признаки: важнейшие члены и учредители; структура собственности по акциям корпорации; состав совета директоров; нормы применяемого законодательства; нормы информационной открытости для организаций, которые входят в листинг; вопросы, по которым необходимо получать согласие инвесторов; система взаимодействий между важнейшими участниками [21, c. 45].

Англо-американская модель корпоративного управления используется в Соединенных Штатах, Новой Зеландии, Англии, Австралии, Канаде. В рамках этой модели также есть свои различия, которые обусловлены национальными законодательствами. Американская модель корпоративного управления имеет следующие характеристики :

- Взаимосвязь с отличительными признаками акционерной собственности;

- Акции корпораций используются населением как инструмент сохранения финансов;

- Компании реализуют акции с целью привлечения дополнительных инвестиций, способствующих развитию бизнеса;

- В качестве основных собственников корпораций выступают институциональные и приватные инвесторы, принимающие риски с целью получения прибыли от разницы курса купли/продажи акций;

- Инвестиции в корпорации возможны при наличии уверенности в эффективности модели корпоративного управления, поэтому потенциальные инвесторы проводят анализ рынка акций с целью определения качества моделей корпоративного управления;

- Высокая ликвидность фондового рынка.

Если моделью корпоративного управления используется структура совета с преимущественным представительством внутренних директоров, то возникает проблема, заключающаяся в их контроле собственной работы. Разрешить данную ситуацию поможет расширение представительства независимых членов совета директоров. Так как внутренние директора выступают сразу в двух ипостасях (как менеджеры одного из направлений деятельности корпорации и директора, отвечающие за предприятие в целом) возможна ситуация подмены функций (в совете они могут вести себя как менеджеры, а в работе по конкретному направлению могут подсознательно использовать директорские возможности).

Положительные стороны американской модели корпоративного управления:

- Высокий уровень привлечения частных накоплений, который обеспечивает фондовый рынок;

- Направленность акционеров на поиск отраслей с высокой доходностью;

- Задача корпорации состоит в обеспечении роста стоимости бизнеса;

- Открытость корпораций.

Отрицательные стороны американской модели корпоративного управления: дороговизна привлеченного капитала (высокие дивиденды), деятельность фондового рынка приводит к существенным искажениям реальной цены активов, нет строгого разделения управленческих и контролирующих функций.

Интересы акционеров корпораций чаще всего представляет большое количество отдельных мелких инвесторов, что усиливает контролирующую функцию фондового рынка.

Немецкая модель корпоративного управления в большей мере представлена в государствах, расположенных в центральной части Европы и Скандинавии (в меньшей степени данная модель выражена во Франции и в Бельгии). Германская модель корпоративного управления базируется на социальных взаимодействиях. В решении хозяйственных и управленческих вопросов корпоративных предприятий участвуют все заинтересованные объекты (общественные организации, банковские учреждения, инвесторы, собственники, сотрудники и т.д.) [27, c. 74].

Важная характеристика моделей корпоративного управления немецкого типа – это её закрытость (в отличие от англо-американской). Это происходит потому, что деятельность систем управления германского типа контролируется банковскими учреждениями.

Формирование германской модели корпоративного управления происходило под влиянием: высокой концентрированности капитала; высокого уровня банковского контроля; низкая степень распыленности акций частных инвесторов; невысокая ликвидность фондового рынка; полноценное участие работников в управлении корпорацией; частые случаи перекрестного владения акциями.

Формирование японской модели управления корпорациями происходило под влиянием японской культуры и политико-экономических условий Японии в послевоенный период. Она базируется на принципах взаимозависимости и социального единства.

Для бизнеса Японии в довоенный период характерным было наличие ограниченного количества промышленно-экономических конгломератов, которые носили название дзайбацу. Это термин возник в 19 веке и использовался вплоть до 40 годов 20 столетия. Он определял большие семейные кланы, под контролем которых находились крупнейшие финансовые и промышленные синдикаты. Для послевоенной японской

экономики характерны процессы демонополизации. Корпорации осуществляли обмен акциями с неформальными договоренностями об их непродаже. Это предотвращало риски потери контроля над корпорациями. В результате таких процессов сформировались корпоративные объединения нового типа - кейрецу. Тенденция разукрупнения бизнеса, которая наблюдалась в торговой и индустриальной отраслях, не коснулась банковской сферы [19, c. 74].

Корпоративное управление в японской модели отличается такими факторами:

- Концентрация собственности у акционеров крупного и среднего

уровня;

- Перекрестное владение акциями корпораций, которые входят в кейрецу;

- Центральная роль банков в функционировании промышленной

группы;

- Основная задача промышленных групп Японии – расширение рынка сбыта [29, c. 77].

К характерным особенностям японской модели управления кейрецу можно отнести важную роль личных взаимоотношений среди менеджмента, которые способствуют применению совместного опыты и коллективных знаний. Отношения между компаниями базируются на партнерстве в рамках группы. Это исключает возможность враждебных поглощений (прежде всего из-за необходимости высоких затрат). Благодаря мотивированности участников групп к перспективному сотрудничеству можно сделать вывод о предпочтительности японской модели корпоративного управления для долгосрочного развития. Эта модель отличается низкой вероятностью банкротства и возникновения конфликтов интересов, что создает условия для внешней и внутренней стабильности [16, c. 91].

Положительные стороны японской модели корпоративного управления:

- Невысокая стоимость привлекаемого капитала;

- Долгосрочная направленность;

- Ориентированность корпораций на высокую конкурентоспособность;

- Финансовая устойчивость корпораций;

Отрицательные стороны японской модели корпоративного управления:

- Низкое внимание к прибыльности инвестирования;

- Полное преобладание банковского финансирования;

- Низкая открытость корпораций;

- Невнимательное отношение к миноритарным акционерам [28, c. 44].

Данная модель управления корпорациями отличается закрытой системой, базирующейся на жестком контроле со стороны финансовых организаций. Это дает возможность решить проблему контроля деятельности менеджмента, характерную для американской модели.

Нужно отметить, что российская модель корпоративного управления находится лишь на стадии формирования. Если мировая практика управления корпорациями насчитывает примерно две сотни лет, то в РФ такая модель стала зарождаться около 25 лет назад. Фактором, который способствовал ее развитию, стала приватизация, в результате которой на крупных предприятиях появились зародыши корпоративной собственности. Поскольку на тот момент не была сформирована необходимая законодательная база и не были определены нормативы, регулирующие деятельность Обществ и фирм, то рынок формировался в условиях хаоса. Следствием такой ситуации были частые конфликты акционеров с директорами, для разрешения которых использовались антиправовые методы и средства. Возникла острейшая потребность в создании правовой базы для разрешения проблемных вопросов в моделях корпоративного управления. Первым законом в ряду таких документов стал акт «Об акционерных Обществах», который был издан в 1996 году. Этот закон не смог дать объективных ответов на целый ряд сложных вопросов. Грянувший через два года финансовый кризис продемонстрировал насущную необходимость в совершенствовании модели управления корпорациями. Собственники многих предприятий стали проявлять активный интерес к основным принципам эффективного корпоративного управления, которые предполагали бы защиту прав акционеров, обеспечивали бы прибыльность компаний и открытость их деятельности [16, c. 45].

Для отечественной модели управления корпорациями характерны такие

слабые стороны, как низкая степень проработки технологий запуска инновационных проектов. Руководство страны предпринимает активные меры по развитию этого компонента отечественного бизнеса. Такая политика проводится через поощрение корпораций, осуществляющих деятельность в инновационной сфере и привлекающей для реализации таких проектов крупные объемы финансов. Сдерживающим фактором в развитии управленческой модели выступает отсутствие взаимосвязи применяемых методов, особенностей российской культуры и менталитета нации.

Преимущество отечественной модели состоит в преимуществе законодательных норм над рекомендуемыми стандартами корпоративного управления. Учитывая эту особенность, необходимо постоянно совершенствовать законы, заполнять существующие в них пробелы, обеспечивая защищенность акционеров.

Учитывая важную роль, которая отводится модели корпоративного

управления в настоящее время, для каждой корпорации существует необходимость последовательно создавать систему корпоративного управления, основанную на современных научных открытиях и инновационных технологиях. Такие действия позволят обеспечить успех предприятия и будут способствовать повышению его стоимости.

Модели оценки стоимости компаний

Рассмотренные модели представляют собой объем литературы, посвященной оценке воздействия системы корпоративного управления на стоимость компании, и они основаны на измерении повышенной доходности различных маркетинговых мероприятий и инициатив.

Первая модель получила название — четырехфакторная модель. Данная

модель была разработана в середине 90-х Юджином Фама и Кеннет Френч

[26, 27], а затем дополнена Марком Кархартом [13].

Согласно Сринивасану и Ханссенсу, фактор модели Фама-Френча принимается как первая модель оценки воздействия системы корпоративного управления на стоимость компании, основанной на неустойчивости курса акций и, в то же время, стабильности доходности акций [28].

Фама и Френч предложили три фактора, которые объясняют различия поперечного сечения доходности акций [26]. Данными тремя факторами являются фактор рыночного риска, фактор размера риска и фактор оценки риска. Фактор рыночного риска означает дополнительные доходы от большого рыночного портфеля, фактор размера риска приносит доход от разницы между большой капитализацией и портфелем малой капитализации, в то время как фактор оценки риска объясняется разницей между высоким и низким соотношением цена-балансовая стоимость. Все три фактора вместе объясняют дополнительный доход, который инвесторы могут получить за счет инвестиций в акции.

Четвертый фактор, импульс, был добавлен Кархартом [13]. Кархарт полагал, что этот фактор сделал модель маркетинговой оценки более полной. Модель научной оценки была разработана на базе четырех непредвиденных компонентов доходности акций. Модель могла продемонстрировать влияние конкретных управленческих решений на стоимость акций. В результате воздействие этих переменных продемонстрировало уникальные свидетельства влияния маркетинга на стоимость компании.

По своей природе доходность акций очень нестабильная и трудно предсказуемая в связи с любыми финансовыми и нефинансовыми результатами, но есть некоторые подсказки, такие как выручка или доходы, которые могут служить основанием для предположения. Выручка или доходы зависят от результатов маркетинговой стратегии и маркетинговой кампании, запуска продукта на рынок, объявлений о партнерстве, изменений в высшем руководстве и т.д. В этом случае, все аспекты маркетинговой стратегии можно было бы измерять таким образом, чтобы определить, признают ли их инвесторы или нет. Кроме того, такие нефинансовые показатели, как удовлетворенность клиентов, собственный капитал клиента, уменьшение количества покупателей и брендовый капитал, как полагают, имеют долгосрочное влияние на эффективность бизнеса, и поэтому они были включены в процесс оценки модели [2].

Как сказал МакФарланд, доходность акционеров — это то же самое, что и стоимость компании, другими словами, — рыночная капитализации, которая вычисляется путем умножения цены за акцию на количество акций в обращении [19, с. 71]. Для того чтобы использовать стоимость компании в четырехфакторной модели, авторы обращают внимание на два фактора. Первый фактор — стоимость компании должна быть выделена из балансовой стоимости, так как она не относится к системы корпоративного управления. Рекомендуется использовать в этом случае либо Коэффициент Тобина, либо коэффициент рыночная - балансовая стоимость. В качестве второго фактора Фама предложил включить «поведение случайного поиска» цен на акции [27].

Согласно Фама и Френч общая прибыльность акций состоит из ожидаемой доходности и повышенной доходности. Для ожидаемой доходности они представили трехфакторную модель, которая включает в себя фактор рыночного риска, фактор размера риска и фактор оценки риска, в то время как Кархарт расширил модель до четырехфакторной, добавив импульс. Результаты, полученные после проведения тестирования факторов Фама-Френча (три фактора), являются в целом положительными, в то время как результаты по четвертому фактору Кархарта, «импульсу», неоднозначны, утверждает Лугран [62] и Кнез [56]. Причина заключается в том, что наличие фактора импульса говорит о том, что если товар себя хорошо зарекомендовал в предыдущие разы, то он и продолжает делать это, то же самое действует в отношении товара, который себя зарекомендовал плохо. В результате Фама и Френч ставят под сомнение вопрос о применимости фактора импульса в области маркетинговых исследований и оставляют его для дальнейшего исследования. Но в целом, модель четырех факторов рекомендуется для тех маркетинговых исследователей, которые выбирают вопрос оценки инвестора

в качестве отправной точки.

Более поздние исследования проводились с целью изучения взаимосвязи между маркетингом и стоимостью компании с использованием модели четырех факторов или модели оценки финансовых активов. Они предполагали, что финансовые рынки были эффективными и подтвердили исследования либо на уровне финансовых показателей или по изменчивости финансовых показателей. Мадден и др. сравнили портфель брендов 110 компаний, у которых были самые дорогие бренды в период 1994-2001 годов, с целью выявления влияния маркетинга на доходность акций. Используя модель поперечного сечения с анализом временных рядов, другие ученые исследовали взаимосвязь между стоимостью компании и стратегией системы корпоративного управления. МакАлистер и др. посвятили свое исследование выявлению воздействия маркетинга на волатильность финансовых показателей. Ключевое исследование состояло в изучении взаимосвязи между систематическими рыночными рисками и расходами компании на научно-исследовательские работы и рекламу. Исследование было разделено на две части, первая подразумевала оценку влияния компании на рынке системных рисков с позиции модели оценки финансовых активов, а вторая оценивала влияние научно-исследовательских работ и расходов на рекламу, деленное на продажи в условиях систематических рыночных рисков. Модель предполагала использование системных рыночных рисков в качестве зависимой переменной в исследовании, выявив корреляцию между научно-исследовательскими работами и расходами на рекламу со стоимостью компании.

Будучи полезным инструментом для анализа, модель четырех факторов имеет некоторые ограничения. В редких случаях ученые смогли использовать все четыре фактора в своем анализе. Рао и др. использовали только два фактора в своем исследовании стратегии системы корпоративного управления; МакАлистер и др. использовали только три из четырех, исключив из исследования фактор импульса. Наконец, модель четырех факторов предполагает участие эффективных рынков, которые не соотносятся с реальной бизнес-средой.

Вторая модель, описанная в литературе, называется «изучение событий». Необходимо использовать изучение событий, когда компания намеревается предпринять значимые действия на рынке в пределах выбранных временных рамок. Изучение событий позволяет сделать вывод о

«причинах и следствиях в квазиэкспериментальной обстановке», что исключает зависимость от бухгалтерской информации. Изучение событий предполагает, что любое значительное действие, вероятно, оказывает влияние на цены на акции, которые могут быть измерены. При соответствующем эталоне могут быть вычислена нормальная и нетипичная доходность. Изучение событий, как представляется, является популярным инструментом измерения нетипичной доходности из-за ряда научных публикаций, указанных ниже.

Изучение событий было реализовано Чани и др. с целью получения сведений о влиянии инвесторов при анонсировании нового продукта [15]. Хорски и Суингедоу изменили название компании и провели исследование, может ли изменение названия улучшить финансовые показатели и какой тип компании скорее всего преуспеет в этом [15, с. 21], Лейн и Джейкобсон изучили, может ли заявление о расширении системы корпоративного управления повлиять на изменение в ожидаемых будущих движениях денежных средств [18, с. 41].

В то время как часть моделей предполагает разделение определенных видов деятельности и изучает их влияние на повышенную доходность вне зависимости от расходов на эти усилия, часть моделей затрагивает финансовые показатели, объем потраченного капитала на деятельность,

прибыльность от этой деятельности и оказание влияния на стоимость компании. Возможно, сочетание двух основных подходов может быть полезным инструментом для создания общего видения эффективности системы корпоративного управления, но ввиду ограничения доступа к данным о повышенной доходности, маркетинговых мероприятиях и их временных рамках, акцент был сделан на анализе финансовых показателей.

Глава 2. Особенности развития Группы «МБК» и стоимость компании

«МБК»– крупнейшая российская биржа, созданная в 2011 году в результате слияния ММВБ (Московской межбанковской валютной биржи), основанной в 1992 году, и биржи РТС (Российской торговой системы), основанной в 1995 году. Биржа является головной компанией Группы, в состав которой входят также подконтрольные Бирже общества, обеспечивающие оказание на организованном рынке широкого спектра трейдинговых и посттрейдинговых услуг с диверсифицированной линейкой продуктов. Биржа и другие компании Группы «МБК» осуществляют торги следующими классами активов: акциями, облигациями, иными ценными бумагами, производными финансовыми инструментами, валютой, инструментами денежного рынка, драгоценными металлами и товарами. Кроме торговых сервисов Биржа предлагает клиентам обширный комплекс клиринговых и расчетно-депозитарных услуг, информационные продукты и технологические сервисы [31].

В 2016 году операционные доходы снизились на 5,3% по сравнению с 2015 годом и составили 43,57 млрд рублей. Комиссионный доход Биржи увеличился на 11,3% до 19,80 млрд рублей. Показатель EBITDA уменьшился на 8,0% и составил 33,60 млрд рублей; рентабельность по EBITDA снизилась в 2016 году до 77,1% с 79,4% в 2015 году. Операционные расходы выросли на 8,8% и достигли 12,26 млрд рублей. Чистая прибыль уменьшилась на 9,6% по сравнению с прошлым годом и составила 25,18 млрд рублей; прибыль на акцию составила 11,22 рубля.

Биржа остается основной площадкой по привлечению капитала российскими компаниями. В 2016 году состоялись публичные размещения акций семи эмитентов, включая два IPO, а также 12 выпусков ОФЗ и 337 корпоративных и прочих облигационных займов.

Операционные доходы компании составили 43,57 млрд рублей (-5,3% по сравнению с 2015 годом). Комиссионный доход вырос на 11,3% за счет устойчивого роста комиссий на денежном рынке (+24,8%), срочном (+39,5%) и рынке облигаций (+25,4%), что частично компенсировало снижение чистого процентного и другого финансового дохода за счет невысокой волатильности рынка и нормализации размера клиентских остатков.

По состоянию на 31 декабря 2016 года и 2015 года гудвил Группы составил 15 971,4 млн. руб. Для целей проверки на предмет обесценения гудвил относится на всю Группу «МБК», которая представляет собой самый низкий уровень, на котором осуществляется мониторинг гудвила для целей внутреннего управления.

По состоянию на 31 декабря 2016 года возмещаемая стоимость для Группы определялась на основании расчетов справедливой стоимости за вычетом расходов на продажу. Справедливая стоимость была рассчитана на основании рыночной капитализации Группы с использованием котировок акций Группы.

По результатам расчета справедливая стоимость Группы за вычетом расходов на продажу составляет 271 210,5 млн. руб., что превышает чистую балансовую стоимость её активов и обязательств [31].

Анализ изменений системы корпоративного управления Группы «МБК» в 2013-2016 гг. и динамики стоимости компании

Группа управляет единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами. В состав Группы входит центральный депозитарий (НКО ЗАО «Национальный расчетный депозитарий»), а также клиринговый центр (Банк «Национальный Клиринговый Центр»), выполняющий функции центрального контрагента на рынках, что позволяет Московской Бирже оказывать клиентам полный цикл

торговых и посттрейдинговых услуг.

С момента IPO в феврале 2013 года руководство Московской Биржи постоянно совершенствует корпоративное управление, стремясь занять достойное место среди глобальных торговых площадок.

Действующая на Московской Бирже система корпоративного управления создана в соответствии с требованиями законодательства к Московской Бирже как организатору торговли, требованиями правил листинга к Московской Бирже как эмитенту, ценные бумаги которого допущены к организованным торгам, а также с учетом рекомендаций Кодекса корпоративного управления Банка России, принципов корпоративного управления ОЭСР и лучших практик в области корпоративного управления.

Система корпоративного управления Московской Биржи служит эффективным инструментом для обеспечения защиты законных прав и интересов всех акционеров Московской Биржи, а также пользователей ее услуг. На сегодняшний день также создана и активно развивается система управления рисками и внутреннего контроля, основанная на использовании самых современных технологических решений, покрывающих все аспекты операционной деятельности Московской Биржи.

В 2014 году Банк России признал Московскую Биржу вместе с Национальным расчетным депозитарием (НРД) и Банком «Национальный Клиринговый Центр» (Банк НКЦ) системно значимыми инфраструктурными организациями финансового рынка.

«МБК»стремится быть примером эффективного применения принципов Кодекса корпоративного управления для всех эмитентов, акции которых включены в листинг Московской Биржи.

Руководство Московской Биржи принимает активное участие в работе по совершенствованию нормативного регулирования в области корпоративного управления.

Важным шагом в развитии российского фондового рынка стала реформа листинга Московской Биржи, которая упростила систему котировальных списков, максимально приблизив ее к международнымстандартам, а также повысила требования к качеству корпоративного управления российских эмитентов.

Среди главных новаций реформы листинга - повышение требований к

качеству корпоративного управления российских эмитентов в соответствии с новым Кодексом корпоративного управления, принятым Банком России весной 2014 года.

Для эмитентов акций в течение двух лет с момента старта реформы

действует переходный период для приведения ценных бумаг и своей деятельности в соответствие с новыми требованиями, по окончании которого возможно понижение уровня листинга ценных бумаг.

«МБК»совместно с участниками рынка и регулятором разработала новую систему проведения корпоративных действий, которая будет основываться на современных международных стандартах, для обеспечения прозрачных условий участия в корпоративных действиях как российских, так и международных инвесторов.

Действующая система корпоративного управления отражает уникальность Московской Биржи, являющейся одной из крупнейших российских публичных компаний, акции которой входят в состав индекса MSCI Russia (Bloomberg MXRU). При этом одним из акционеров Московской Биржи является Банк России, выполняющий функцию регулятора национального фондового рынка, а сама «МБК»является инфраструктурным оператором рынка, устанавливающим правила для остальных эмитентов.

Соответственно, федеральным законом «Об организованных торгах» (далее - «Закон») установлены дополнительные требования к органам управления и учредителям (участникам) организатора торговли, в частности:

-

-

- Члены Наблюдательного совета соответствуют требованиям к профессиональному опыту и деловой репутации;

- Члены исполнительных органов соответствуют требованиям к

-

профессиональному опыту, деловой репутации и квалификации, а также

согласовываются с регулятором - Банком России;

-

-

- Учредителями (участниками), имеющими право распоряжаться пятью и более процентами уставного капитала Московской Биржи, не являются юридические лица, у которых за совершение нарушения была аннулирована (отозвана) лицензия на осуществление соответствующего вида деятельности финансовой организации, и зарегистрированные в офшорных зонах, а также физические лица, не соответствующие требованиям к деловой репутации.

-

Дополнительные требования также установлены в отношении руководителей филиалов; главного бухгалтера; руководителя структурного подразделения, ответственного за организацию системы управления рисками; руководителя службы внутреннего аудита; руководителя службы внутреннего контроля; руководителя структурного подразделения, созданного для осуществления деятельности по проведению организованных торгов.

В 2016 году в Закон внесены следующие дополнения:

- Избрание председателя Правления осуществляет Наблюдательный совет Московской Биржи;

- К компетенции Наблюдательного совета дополнительно отнесены вопросы утверждения руководителя Службы внутреннего аудита и плана работы Службы внутреннего аудита;

- Вопросы подотчетности, назначения и освобождения от должности руководителя Службы внут реннего конт роля переданы от Наблюдательного совета к председателю Правления.

Соответствующие изменения должным образом будут внесены в Устав

и прочие нормативные документы Московской Биржи. Следует учитывать, что некоторые из вышеуказанных положений Закона обуславливают особенности, отличающие систему корпоративного управления Биржи как организатора торговли от принципов и рекомендаций Кодекса корпоративного управления Банка России.

Так как акции Московской Биржи допущены к организованным торгам

в котировальном списке первого (высшего) уровня, для соблюдения

требований к корпоративному управлению, закрепленных в Правилах листинга ЗАО «ФБ ММВБ» (далее - «Правила листинга»), в течение 2015 года были предприняты следующие действия:

- В состав Наблюдательного совета избрано пять независимых директоров;

- Независимые директора соответствуют критериям независимости, установленным Правилами листинга;

- Комиссия по аудиту состоит только из независимых членов Наблюдательного совета;

- Принято положение, регулирующее деятельность Корпоративного

секретаря, которое соответствует Правилам листинга;

- Лицом, осуществляющим функции Корпоративного секретаря, назначен директор Департамента корпоративного управления Московской Биржи;

- Утверждена дивидендная политика Московской Биржи;

- Руководитель Службы внутреннего аудита подотчетен Наблюдательному совету, назначается на должность и освобождается от должности на основании решения Наблюдательного совета. Цели, задачи и полномочия Службы внутреннего аудита определены положением, утвержденным Наблюдательным советом;

- Устав Московской Биржи содержит положение о том, что сообщение о проведении годового Общего собрания акционеров должно быть сделано не менее чем за 30 дней до его проведения;

9. Положением об Общем собрании акционеров установлено, что

информация о дате составления списка лиц, имеющих право на участие в собрании, раскрывается не менее чем за семь дней до такой даты.

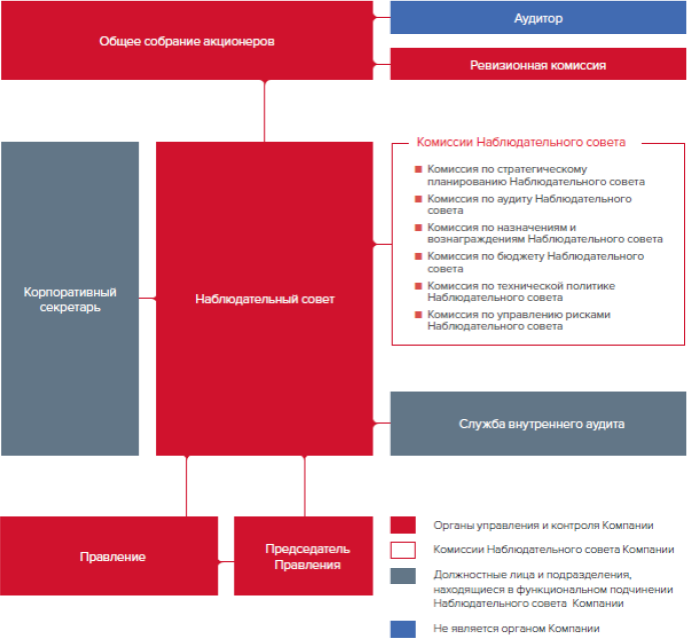

Структура системы корпоративного управления Биржи представлена на

рисунке 2.1.

Рис. 2.1. Структура системы корпоративного управления Группы Московская

Биржа [31]

Общее собрание акционеров является высшим органом управления Московской Биржи. На Общем собрании акционеров принимаются решения по основным вопросам ее деятельности. Перечень вопросов, относящихся к компетенции Общего собрания акционеров, определен федеральным законом

«Об акционерных обществах» и Уставом Московской Биржи.

Наблюдательный совет рассматривает обращения акционеров и инвесторов и, в случае необходимости, дает соответствующие поручения менеджменту.

Компетенция Наблюдательного совета определена в Уставе и четко разграничена с компетенцией исполнительных органов Московской Биржи, осуществляющих руководство текущей деятельностью Московской Биржи. В частности, Наблюдательный совет: определяет видение, миссию и стратегию Московской Биржи; отвечает за стратегическое управление Московской Биржей и ее долгосрочное устойчивое развитие; устанавливает

стратегические цели и ключевые показатели эффективности деятельности Московской Биржи.

План-график работы Наблюдательного совета утверждается в декабре

года, предшествующего планируемому, и подтверждается на первом заседании вновь избранного состава Наблюдательного совета после годового Общего собрания акционеров. План-график включает в себя основные вопросы деятельности Московской Биржи, рассмотрение которых соотнесено с циклом стратегического планирования и существующими бизнес-циклами Московской Биржи. При подготовке плана работы учитываются предложения членов Наблюдательного совета и менеджмента по рассмотрению приоритетных вопросов.

В повестку дня каждого очного заседания Наблюдательного совета включено три - пять существенных вопросов для принятия решений, а также отчеты менеджмента о результатах за прошедший период. С заданной периодичностью рассматриваются вопросы о ходе исполнения приоритетных проектов, операционной непрерывности, исполнении бюджета и поручений Наблюдательного совета.

Очные заседания Наблюдательного совета проходят в городе Москве с участием всех директоров. Первое заседание Наблюдательного совета, избранного в новом составе, проходит в очной форме, как правило, в день Общего собрания акционеров, на котором принимается решение об избрании Наблюдательного совета.

Информация о деятельности Наблюдательного совета, включая сведения о персональном составе Наблюдательного совета, проведенных заседаниях, работе комиссий Наблюдательного совета, раскрывается на официальном сайте Московской Биржи в форме пресс-релизов, сообщений о существенных фактах, а также в составе годового отчета Московской Биржи, что обеспечивает информационную прозрачность деятельности Наблюдательного совета.

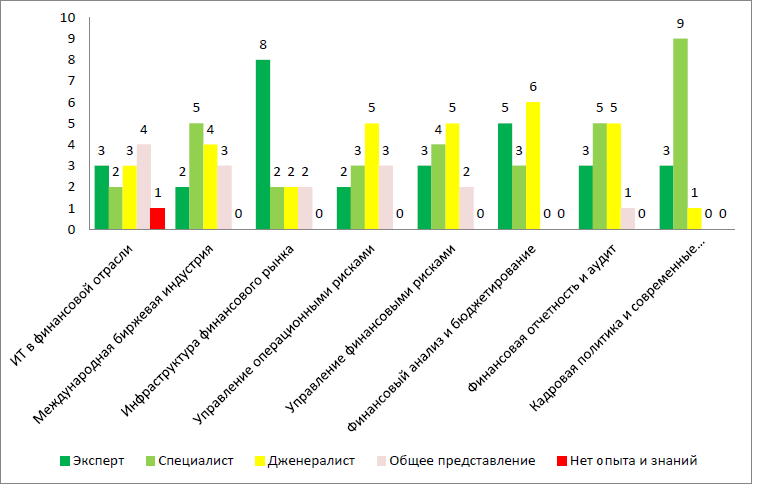

Наблюдательный совет сформирован из кандидатов, обладающих опытом и профессиональными компетенциями, необходимыми для

реализации стратегии Московской Биржи. Члены Наблюдательного совета являются экспертами в области инфраструктуры финансового рынка, международной индустрии организованных торгов, информационных технологий в финансовой отрасли, управления операционными и финансовыми рисками, подготовки финансовой отчетности и сопровождения процессов бюджетирования, обладают компетенциями в области кадровой политики и современных подходов к мотивации топ-менеджмента.

После годового Общего собрания акционеров в 2015 году в состав Наблюдательного совета входило пять независимых членов, отвечавших всем критериям независимости, определенным в Правилах листинга (отсутствие связанности с Компанией, с существенным акционером, существенным конкурентом или контрагентом, а также отсутствие связанности с государством), девять неисполнительных членов Наблюдательного совета, а также председатель Правления Московской Биржи.

У Московской Биржи отсутствует информация о наличии у членов Наблюдательного совета и членов Правления конфликта интересов (в том числе связанного с участием указанных лиц в органах управления конкурентов Московской Биржи).

Сведения о представленности в Наблюдательном совете компетенций, необходимых для Московской Биржи, отражены на рисунке 2.2.

Рис. 2.2. Сведения о представленности в Наблюдательном совете компетенций, необходимых для Московской Биржи

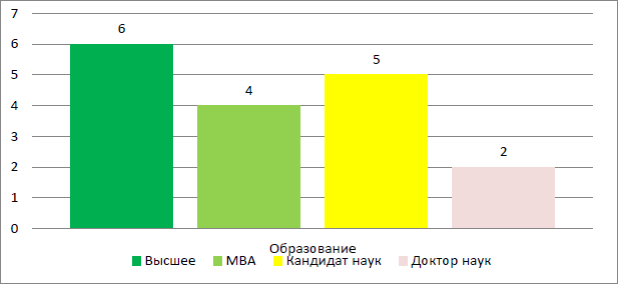

Сведения об уровне образования членов Наблюдательного совета

представлены на рисунке 2.3.

Рис. 2.3. Сведения об уровне образования членов Наблюдательного совета

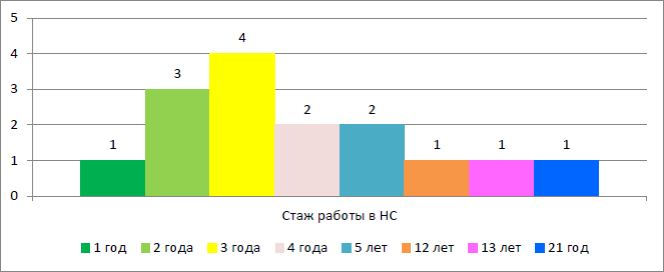

Сведения о продолжительности участия членов в составе Наблюдательного совета представлены на рисунке 2.4.

Рис. 2.4. Сведения о продолжительности участия членов в составе Наблюдательного совета

Совокупный стаж в Наблюдательном совете всех членов

Наблюдательного совета - 83 года.

Управление рисками, связанными с осуществлением деятельности организатора торговли, осуществляется в соответствии с требованиями Банка России, а также с учетом рекомендаций международных организаций в части стандартов управления рисками (BIS, BCBS, CPSS, IOSCO и др.).

Внедрение Информационной политики направлено на предоставление заинтересованным сторонам дополнительных возможностей для реализации их прав и интересов, а также повышение эффективности информационного взаимодействия Московской Биржи со всеми заинтересованными сторонами.

В качестве методологии, по которой Московской Биржей проводилась оценка соблюдения принципов корпоративного управления, закрепленных Кодексом корпоративного управления Банка России, использовались рекомендации, закрепленные в Письме Банка России от 17 февраля 2016 года

№ ИН-06-52/8 «О раскрытии в годовом отчете публичного акционерного общества отчета о соблюдении принципов и рекомендаций Кодекса корпоративного управления».

В рамках оценки проводился анализ соответствия содержания Устава и внутренних документов, а также практики корпоративного управления и внутренних процедур Московской Биржи принципам и рекомендациям

Кодекса корпоративного управления Банка России, а также использовались результаты проверок соблюдения требований Правил листинга ЗАО «ФБ ММВБ» и Кодекса корпоративного управления Банка России, проводимых Службой внутреннего аудита Московской Биржи в течение 2015 года, рассмотренные Комиссией по аудиту Наблюдательного совета.

Анализ результатов оценки показал, что «МБК»соблюдает большинство принципов и рекомендаций Кодекса корпоративного управления.

Построение регрессионной модели оценки стоимости компании

Акционерный капитал Московский Биржи сформирован в сумме 2 278 636 493 рубля и равен общему количеству размещенных обыкновенных именных акций.

Акции Московский Биржи обращаются на фондовом рынке

Московской Биржи с 4 февраля 2013 года с торговым кодом «MOEX». Первичное размещение прошло по цене 55 рублей за одну обыкновенную акцию. С 2 апреля 2013 года акции включены в котировальный список «А» первого уровня.

Акции Московской Биржи входят в расчет основных российских индексов, таких как индекс ММВБ (MICEXINDEXCF) и индекс РТС (RTSI). Эти индексы включают 50 наиболее ликвидных акций крупнейших российских эмитентов, представляющих основные отрасли экономики. Также акции компании входят в индекс голубых фишек (RTSSTD), который является индикатором рынка наиболее ликвидных акций российских компаний и рассчитывается на основании цен сделок с акциями 15 наиболее ликвидных эмитентов российского фондового рынка. Акции Московской Биржи входят в расчет отраслевого индекса «Банков и финансов», включающий в расчет акции российских эмитентов, экономическая деятельность которых относится к соответствующему сектору экономики, а также в состав структуры Индексов активов рынка пенсионных накоплений.

Акции Московской Биржи входят в расчет индексов международных индекс-провайдеров MSCI и MVIS, что является свидетельством международного признания компании и содействует укреплению положительной репутации Московской Биржи среди крупных институциональных инвесторов, ориентирующихся на эти индексы при приобретении ценных бумаг. Вес акций Московской Биржи в индексе MSCI Russia составляет 0,9 %. В середине марта 2016 года MVIS включил ценные бумаги Биржи в расчет индекса MVRSX, который является бенчмарком для фонда Market Vectors Russia ETF (RSX), имеющего под управлением около 1,9 млрд долларов.

Держателями пакетов акций, превышающих 5 % от капитала, являются шесть международных и российских институциональных инвесторов. По состоянию на март 2017 года их совокупная доля составляет 43 % акционерного капитала. Таким образом, доля акций Московской Биржи, находящихся в свободном обращении (free-float), составляет 57 %, что является одним из самых высоких показателей среди российских компаний. Отсутствие контролирующего акционера и большая доля акций в свободном обращении делают систему корпоративного управления Московской Биржи прозрачной и предсказуемой.

В течение 2016 года не происходило размещений дополнительных

акций Московской Биржи и не было изменений в составе лиц, которые имеют право распоряжаться не менее чем 5 % голосов, приходящихся на голосующие акции Московской Биржи. При этом в феврале 2017 года компания Шенгдонг Инвестмент Корпорейшн в полном объеме продала

принадлежавший ей пакет акций в количестве 127 095 506 штук, что составляло 5,578% от общего количества размещенных акций.

Капитализация Московской Биржи на конец 2016 года составила 208,3 млрд рублей. С момента первичного размещения акций (IPO) в феврале 2013 года (125,3 млрд рублей) рост стоимости компании составил более 65 %.

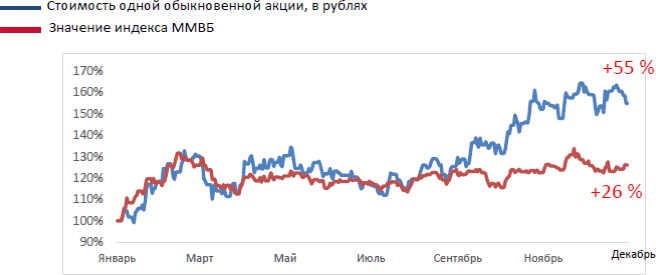

За 2016 год стоимость акций Московской Биржи выросла с 59,06 рубля

до 91,40 рубля, продемонстрировав рост в 55 %, существенно опередив рост индекса ММВБ. Динамика стоимости одной обыкновенной акции Биржи представлена на рисунке 2.7.

Рис. 2.6. Стоимость одной обыкновенной акции, в рублях [31]

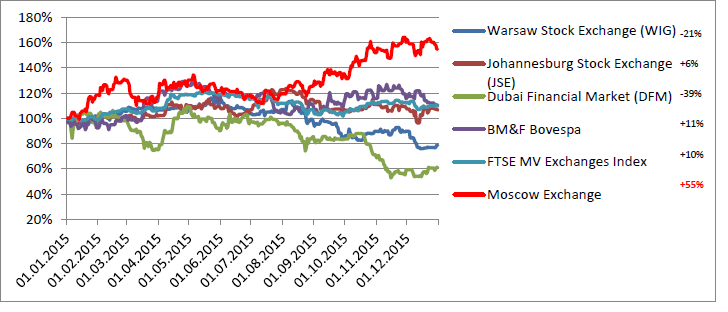

Динамика акций Московской Биржи и международных сопоставимых компаний представлена на рисунке 2.7.

Динамика акций Московской Биржи и международных сопоставимых компаний представлена на рисунке 2.7.

Рис. 2.7. Динамика акций Московской Биржи и международных сопоставимых

компаний [31]

Во взаимодействии с компаниями Группы Биржа нацелена на сбалансированное развитие, а также стремится к внедрению в практику деятельности подконтрольных компаний современных принципов корпоративного управления, позволяющих осуществлять эффективный надзор за ними с учетом характера, масштабов и сложности рисков, которым подвергаются Биржа и компании Группы «МБК».

Модель исследования зависимости стоимости Группы “Московская Биржа” от уровня корпоративного управления заключается в следующем:

MVt = β0 + β1 * CGt + β2 * MRKt + β3 * CGAt + β4 * SIZEt + ζ (2.1)

где MVt — это рыночная стоимость компании в период t; CGt — уровень корпоративного управления в период t; MRKt —маркетинговые расходы в период t;

CGAt — коммерческие, общие и административные расходы в период t;

SIZEt — размер компании в период t; и ζ — является величиной погрешности, в которую включаются остальные факторы, влияющие на стоимость компании.

Тестируемые научно-исследовательские гипотезы:

H0: Корпоративное управление не оказывает влияния на стоимость компании

H1: Корпоративное управление оказывает положительное влияние на

стоимость компании

Основной целью данной модели является анализ влияния корпоративного управления на стоимость фирмы. Исследование проводилось на основе данных по Группе “МКБ” за 2013-2016 гг.

Таблица 2.2 Описательная статистика

|

Среднее |

Среднеквадратическое отклонение |

Количество |

|

|

MV13-16 |

161,83 |

22,94 |

16 |

|

CG13-16 |

0,63 |

0,46 |

16 |

|

CGA13-16 |

11,72 |

1,38 |

16 |

|

MRK13-16 |

3,40 |

0,40 |

16 |

В столбце «Среднее» показывается среднее арифметическое число наблюдений, «Среднеквадратическое отклонение» измеряет разброс набора

наблюдений, и столбец «Количество» дает нам информацию о количестве наблюдений, в нашем случае число наблюдений равно 30.

Таблица 2.3 Корреляция

|

MV13-16 |

CG13-16 |

CGA13-16 |

MRK13-16 |

||

|

Корреляция Пирсона |

MV13-16 |

1 |

0,399 |

0,994 |

0,994 |

|

CG13-16 |

0,399 |

1 |

0,392 |

0,392 |

|

|

CGA13-16 |

0,994 |

0,392 |

1 |

1 |

|

|

MRK13-16 |

0,994 |

0,392 |

1 |

1 |

|

|

Односторонняя значимость |

MV13-16 |

. |

0 |

0 |

0 |

|

CG13-16 |

0 |

. |

0 |

0 |

|

|

CGA13-16 |

0 |

0 |

. |

0 |

|

|

MRK13-16 |

0 |

0 |

0 |

. |

Таблица корреляции иллюстрирует число корреляции между зависимой переменной и независимыми переменными, и только между независимыми переменными. Результаты теста корреляции Пирсона меньшие или равные значению 0,65 означают среднюю корреляцию, в то время как значения большие, чем 0,65 означают высокую корреляцию. Количество наблюдений равно 16.

Таблица 2.4 Краткое изложение моделиb

|

Модель |

R |

R-квадрат |

Адаптированный R-квадрат |

Стандартная остаточная ошибка |

|

1 |

0,994077 |

0,988189 |

0,832526 |

3,209437 |

|

a. Предсказывающие переменные: (Краткое изложение модели), CG13-16, MRK13-16, CGA13-16 |

||||

|

b. Зависимая переменная: MV13-16 |

||||

Согласно официальному руководству по статистической обработке данных — SPSS - столбец «R» означает, как сильно множественные независимые переменные CG13-16, CGA13-16 и MRK13-16 связаны с зависимой переменной MV13-16. R равно 0,994. «R квадрат» дает информацию о степени отклонения зависимой переменной MV13-16, которая может быть объяснена независимыми переменными. R-квадрат равен 0,988, это означает, что можно объяснить 98,8% данных. «Адаптированный R- квадрат», объясняет степень отклонения R-квадрата, которая исключает добавление данных внешними, предсказывающими переменными модели. Адаптированный R-квадрат равен 0,832.

Заключение

Результаты проведенного исследования легли в основу разработки правленческих решений в области повышения стоимости компании Группа

«МБК». Предложен комплекс рекомендаций, составлен план их реализации, матрица ответственности. Конкретно предложены следующие рекомендации:

- Разработка программ адаптации и развития сотрудников;

- Изменения в системе материального стимулирования персонала.

В отличие от действующей системы вознаграждения, новая система построена на компетенциях, сущность которых доведена до сведения всех сотрудников. Показатели подобраны такие, на которые каждый конкретный сотрудник и их руководитель в состоянии повлиять. Показатели понятны и просты для вычисления. Каждый сотрудник четко знает, за что получает зарплату и каким образом может её увеличить.

Совершенствование механизмов стимулирования сотрудников должно проводиться поэтапно согласно предложенному графику.

Разработанные мероприятия способствуют росту мотивации

сотрудников, снижают затраты на решение проблем с текучестью. Проведен расчет экономической эффективности плана мероприятий и дана оценка рискам. Реализация плана принесёт не только экономический, но и социальный эффект. Создание благоприятных условий для работы будет способствовать сплочению коллектива.

При успешном внедрении системы стимулирования на базе KPI есть ряд преимуществ:

- Увеличивается зарплата результативных работников;

- Все сотрудники стимулируются на более эффективную работу;

- Уменьшается зависимость оплаты труда от факторов, на которые работник не влияет;

- Стимулирование сотрудников напрямую связано с достижением целей компании – увеличить производительность труда и снизить издержки, обусловленные ростом текучести персонала.

Экономический эффект состоит в том, что на каждый вложенный рубль в реализацию разработанных рекомендаций компания получает 0,20 р. прибыли, что является хорошим показателем качества рекомендаций.

В результате рассчитанного во второй главе исследования уравнения было определено, что при каждом увеличении единицы расходов на корпоративное управление допускается увеличение рыночной стоимости компании на 0,59%.

Капитализация Московской Биржи на конец 2016 года составила 208,3 млрд рублей. В результате проведения мероприятий по повышению эффективности корпоративного управления в компании и с учетом предложенной во второй главе исследования модели, определяющей зависимость стоимости компании от расходов на корпоративное управления, получим увеличение стоимости компании на 11,8% (20*5,9).

Таким образом, капитализация Группы «МКБ» в

результате реализации мероприятий составит (на основе данных за 2016 год) 232,87 млрд. рублей.

Результаты проделанной работы подтверждают гипотезу о том, что

реализация рекомендаций по совершенствованию корпоративного управления в Группе «МБК» позволит повысить стоимость компании. Таким образом, цель работы выполнена, задачи решены в полном объеме. Разработанные мероприятия рекомендованы к внедрению в компании Группа «МБК».

Список использованных источников

- Аткер, Д.А., и Р. Якобсон. «Соответствие отношения к бренду в области высоких технологий.» Журнал маркетинговых исследований, том 38, 2015: 485-493.

- АТКерни. Oптимизация коммерческих, общих и административных расходов. [Электронный ресурс] / Atkearney - official site. - URL: http:// www.atkearney.com/index.php/Our-expertise/sgaa-optimization.html (дата доступа: 12 марта 2017).

- Байдия, М.К., и П. Басу. «Эффективность системы корпоративного управления: Анализ конкретных примеров брендов.» Журнал таргетинга, измерений и анализа маркетинга, том 16, издание 3 , 2013: 181-188.

- Барт, М.Е., М.Б. Клемент, Дж. Фостер, и Р. Казник. «Стоимость системы корпоративного управления и оценка рынка привлечения финансирования.» Рассмотрение балансоведения, том 3, издание 1/2, 2014. с. 41-68.

- Брав, А., и Дж.Б. Хитон. «Конкурирующие теории финансовых аномалий.» Обзор финансовых исследований, том 15, издание 2, 2015: 575-606.

- Бреннан, М.Дж., и И. Ксиа. «Аномалии оценки ценообразования активов.» Обзор финансовых исследований, том 14, издание 4, 2015: 905-942.

- Кархарт, М.М. «Постоянство в активности паевых инвестиционных

фондов.» Финансовый журнал, том 52, издание 1, Март 1997: 57-82.

- Чан, Л., Дж. Лаконишок, и Т. Суджаннис. «Оценка фондового рынка расходов на научно-исследовательскую работу.» Финансовый журнал, том 5, издание 6, 2015: 2431-2456.

- Чимхунду, Р., и Р. Хэмлин. «Будущее структуры бренд-менеджмента в компаниях, производящих товары массового потребления.» Бренд- менеджмент, том 14, издание 3, 2014: 232-239.

10.Чен, Дж. «Дженерал Моторс поднимает ставки в войне гарантий.» Уолл Стрит Джорнал, Сентябрь 7, 2014: Д1-Д2.

11.Чаудхари, А.Х., Р. Хубата, и Р.Д. Сент Луис. «Оценщики временных регрессий.» Американский специалист по статистике, том 53, 1999.

12.Нильсен, Х.Б. «Линейная регрессия с использованием данных

временных рядов.» Эконометрика, том 2, 2014: 1-18.

13.Нийс, В., С. Сринивасан, и К. Пауэлс. «Двигатель розничных цен и эффективность магазинов розничной торговли.» Маркетинговая наука, том 26, издание 4, 2014: 473-487.

14.О'Брайан, Р.М. «Предостережение относительно правил разницы суммы инфляционных факторов.» Качество и количество, том 41, 2014: 673-690.

15.Олсон, Л., и Т.Р. Вейрич. «Новая модель распознавания доходов.» Журнал корпоративного учета и финансов, том 22, издание 1, 2013: 55-61.

16.Оттер, Т., Л-Дж Као, С-С Чиу, Т.Дж. Гилбрид, и Г.М. Алленби.

«Оценка эффективности системы корпоративного управления.» Университет штата Огайо, Департамент статистики. Февраль 2014. [Электронный ресурс] / The Ohio State University - official site. - URL: http:// www.stat.osu.edu/~amd/papers/Efficiency.pdf.

17.Смит, Т. «Оптимальные продажи и маркетинговые расходы.» Уиглаф

Джорнал. Июнь 2014. [Электронный ресурс] / The Wiglaf Journal - official site. - URL: http://www.wiglafjournal.com/marketing/2014/06/optimal-sales- marketing-expenditures/.

18.Соммер, Д. 5 способов стимулировать рост продаж и стоимость бизнеса. б.д. [Электронный ресурс] / Ezinearticles - official site. - URL: http:// ezinearticles.com/?5-Ways-to-Stimulate-Sales-Growth-and-Business- Value&id=2543561 (дата доступа: 12 июня 2017).

19.Сореску, А., В. Шанкар, и Т. Кушваха. «Предварительное уведомление о новых продуктах и акционерная стоимость: не давайте обещания, если не сможете их сдержать.» Журнал маркетингового исследования, том 44, издание 3, 2014: 468-489.

20.Корпорация СПСС (SPSS). «Руководство СПСН по статистике 17.0.»

Школа Гарвард Кеннеди. Сентябрь 10, 2013. [Электронный ресурс] / Harvard

Kennedy School - official site of John F. Kennedy School of Government. - URL: http://www.hks.harvard.edu/fs/pnorris/Classes/A%20SPSS%20Manuals/ SPSS%20Statistics%20Brief%20Guide%2017.0.pdf (дата доступа: 18 мая 2017).

21.Сринивасан, Р., и С. Бхарадуадж. «Мероприятия в маркетинговом

исследовании.» В Оценивая эффективность маркетинговой стратегии, автор С. Мурман и Д.Р. Леманн, 9-28. Кэмбридж, MA: Институт маркетинговой науки, 2014.

22.Сринивасан, С., и Д.М. Ханссенс. «Маркетинг и стоимость компании: метрика, методы, полученные результаты и будущие направления.» Журнал маркетингового исследования, том 46, 2013: 293-312.

23.Шривастава, Р.К., Т.А. Шервани, и Л. Фахей. «Рыночные активы и акционерная стоимость: основа для анализа.» Журнал маркетинга, том 62, 1998: 2-18.

24.Шривастава, Р.К., Т.А. Шервани, и Л. Фахей. «Движущая акционерная стоимость: роль маркетинга в уменьшении уязвимости и волатильно сти денежных потоков.» Журна л менеджмент а , фокусирующегося на маркетинге, 1997: 49-64.

25.Суит, А.С., и К. Грейс-Мартин. «Многомерный анализ с логистической регрессией.» Университет Колорадо Боулдер. [Электронный ресурс] / University of Colorado Boutder - official site. - URL: http:// www.colorado.edu/ibs/POP/jyoung/socy3301/assignments/week11.pdf (дата доступа: 4 мая 2017).

26.Теллис, Г.Дж., и Дж. Джонсон. «Ценность качества.» Маркетинговая наука, том 26, издание 6, Ноябрь-Декабрь 2014: 758-773.

27.Калифорнийский университет в Лос-Анджелесе, Учебно- методический Центр Технологий «Аннотированный выход СПСН, анализ регрессии.» Калифорнийский университет в Лос-Анджелесе, Учебно- методический Центр Технологий. [Электронный ресурс] / Institute for DigitalResearch and Education - official site of UCLA, IDRE. - URL: http:// www.ats.ucla.edu/stat/spss/output/reg_spss.htm (дата доступа: 4 мая 2017).

28.Уард, С. 6 работающих способов повысить продажи. Сместите фокус с продаж на рост продаж. [Электронный ресурс] / The balance - official site. - URL: http://sbinfocanada.about.com/od/salesselling/a/increasesales.htm (дата доступа: 12 июня 2017).

29.Увеличение роста продаж на существующих рынках. Стратегия

роста, которой может воспользоваться любой небольшой бизнес. [Электронный ресурс] / The balance - official site. - URL: http:// sbinfocanada.about.com/od/growingyourbusiness/a/growthstrategy1.htm (дата доступа: 12 июня 12, 2017).

30.Уотерс, С. Подсказки для увеличения розничных продаж.

[Электронный ресурс] / The balance - official site. - URL: http://retail.about.com/ od/marketingsalespromotion/a/increase_sales.htm (дата доступа: 12 июня 2017).

31.Сайт Группы «МБК»[Электронный ресурс] / «МБК»- официальный сайт. - URL: http://fs.moex.com (дата доступа: 1 июля 2017).

32.Сайт интерактивной онлай-платформы по обучению 12 языкам

программирования. - URL: https://www.codecademy.com (дата доступа: 1

декабря 2017).

- Роль управления стоимостью проекта в системе управления проекта»

- Бренд как преимущество компании. Понятие и сущность категории «бренд»

- Бухгалтерский учет. Баланс и отчетность

- Управление ликвидностью

- Профессиональная мотивация учащегося (Теоретические аспекты исследования профессиональной мотивации учащегося).

- ОСНОВНЫЕ ФУНКЦИИ В СИСТЕМЕ МЕНЕДЖМЕНТА (Система менеджмента: сущность и особенности)

- Индивидуальное предпринимательство (РИСКИ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЬСТВА)

- ВИДЫ ЮРИДИЧЕСКИХ ЛИЦ

- Нотариат в РФ. История возникновения и развития нотариата

- Бухгалтерский баланс и пояснения к нему: назначение, виды, содержание; порядок составления и взаимосвязь

- Анализ в системе бизнес-планирования (Бизнес-план как способ эффективного ведения бизнеса)

- Методы управления инновационными проектами (Инновации и управление инвестиционным процессом)