Роль мотивации в поведении организации

Содержание:

Введение

В условиях формирования новых механизмов хозяйствования, ориентированных на рыночную экономику, перед организациями встаёт необходимость работать по-новому, считаясь с законами и требованиями рынка, овладевая новым типом экономического поведения. Одна из главных задач для организаций различных форм собственности - поиск эффективных способов управления трудом, обеспечивающих активизацию человеческого фактора.

Важным причинным фактором результативности деятельности людей является их мотивация. Для этого необходимо создавать в организации такую систему материального и морального стимулирования труда, которая удовлетворит цели, как работников, так и организации. В связи с этим возникает необходимость изучения проблем формирования и регулирования организационного поведения персонала, выявления мотивирующих факторов, а также разработки на основании этого эффективных методов стимулирования.

В настоящее время нет единства взглядов на оптимальную систему стимулирования труда работников, в т. ч. и на материальное стимулирование.

Перечисленные выше причины и актуальность данной темы обусловили выбор темы курсовой работы.

Целью курсовой работы является разработка научно-практических рекомендаций по совершенствованию стимулирования труда персонала.

В соответствии с поставленной целью были определены следующие задачи курсовой работы:

1. Изучить теоретические аспекты анализа систем мотивация труда на предприятии.

2. Провести анализ организации мотивации персонала на предприятии ООО «Би-Эм-Си Инжиниринг».

3. Разработать мероприятия по совершенствованию системы мотивации труда работников.

Объектом исследования является ООО «Би-Эм-Си Инжиниринг».

Предметом исследования является развитие системы мотивации на предприятии.

Теоретическую и научно-методологическую основу курсовой работы составляют нормативно-правовые акты действующего Российского законодательства, учебная и научная литература, периодические издания по теме курсовой работы, данные Интернета, нормативная документация.

Информационной базой курсовой работы явились: аналитические и иные материалы ООО «Би-Эм-Си Инжиниринг», нормативно-правовые документы.

Глава 1. Теоретические основы управления мотивацией персонала

1.1 Мотивации: содержание, цели, задачи и виды

Мотивация - это процесс побуждения себя или других людей к выполнению деятельности для реализации личных целей или целей компании.

Мотивация к труду образуется только тогда, когда трудовая деятельность выступает если не единственным, то главным условием получения блага. Существенное значение для образования мотивации к труду имеет оценка возможности достижения целей. Если достижение цели не требует существенных усилий или ее, напротив, очень сложно достичь, то мотивация к труду не образуется.

Сила мотивации характеризуется степенью актуальности потребности для сотрудника. Чем насущнее потребность в каком-либо благе и чем сильнее желание его получить, тем эффективнее будет работать сотрудник[1].

Развитие теории мотивации началось в начале XX века. Выделяют такие группы теорий мотивации:

1. Содержательные теории (Маслоу, Герцберг, МакКлелланд и др.);

2. Процессуальные теории (Врум и др.);

3. Теории, основанные на отношении человека к труду (Макгрегор, Оучи)[2].

В соответствии с теорией А. Маслоу выделяется пять базовых типов потребностей:

- физиологические потребности (уровень 1);

- потребность в безопасности (уровень 2);

- социальные потребности (уровень 3);

- потребность в уважении и самоутверждении (уровень 4);

- потребность в самовыражении (уровень 5).

Эти потребности формируют иерархическую структуру, которая характеризует поведение человека, при этом потребности более высокого уровня не мотивируют человека, если, хотя бы частично, не удовлетворены потребности более низкого уровня. После удовлетворения потребности ее мотивирующее действие завершается[3].

Развивая теорию Маслоу Д. МакКлелланд вводит определения потребностей власти, успеха и принадлежности либо социальной потребности.

По его представлению, в наше время наибольшее значение имеют потребности более высокого порядка, так как потребности более низких уровней, в основном, удовлетворены.

Теория Ф. Герцберга базируется на таких положениях:

- потребности делятся на гигиенические факторы (размер зарплаты, условия труда, характер контроля, межличностные отношения) и мотивирующие факторы (продвижение по службе, ощущение успеха, признание, рост возможностей);

- наличие гигиенических факторов убирает неудовлетворенность работой;

- для получения мотивации нужно обеспечить влияние мотивирующих факторов;

- для эффективной мотивации работников начальник должен сам понимать суть работы.

Большой вклад в создание процессуальных теорий внес В. Врум. Базой его работы является теория ожиданий. Эта теория базируется на положении, что человек пытается достичь какой-нибудь цели только в том случае, если уверен в высокой вероятности удовлетворения своих потребностей.

К процессуальным теориям также относят и теорию справедливости. Она заключается в том что, если работник считает свой труд недооцененным, то он будет снижать затрачиваемые усилия. При этом справедливость оценки с позиции начальника и с позиции подчиненного может быть разной[4].

Теория справедливости вместе с теорией ожиданий описана в модели Портера-Лоулери. Эта теория базируется на том, что мотивация - это функция потребностей, ожиданий и справедливости вознаграждения. Самый важный вывод этой теории заключается в том, что результативный труд всегда приводит к удовлетворению сотрудника.

Согласно теории Макгрегора, мотивацию необходимо выбирать на базе отношения человека к работе. Существует два типа работников: X и Y.

Основные параметры работника типа X:

- от природы ленив и не желает работать;

- не желает нести ответственность, избегает нервного напряжения;

- не проявляет инициативу, если его к этому не подталкивать.

Поэтому такого работника нужно принуждать к работе путем поощрения или наказания.

Основные параметры работника типа Y:

- имеет естественную потребность в работе;

- стремится к ответственности;

- является творческой личностью.

Такого работника нужно не принуждать, а мотивировать к работе[5].

Теория трудовых установок А. Гастева была создана в 20-е годы XX века. Она выражает энтузиазм советских людей того времени (лозунги, досрочное выполнение плана, социалистические соревнования).

Для реализации теории А. Гастева на практике необходимо создать мотивы, которые апеллируют к таким высшим человеческим качествам, как энтузиазм, совесть, долг, дух соревнования.

Тип мотивации - это основная направленность деятельности человека на удовлетворение каких-либо групп потребностей. Можно назвать три основных типа мотивации персонала:

- работники, которые ориентированы в основном на содержание и общественное значение труда;

- работники, которые ориентированы в основном на оплату труда и прочие материальные ценности;

- работники, у которых значение разных ценностей сбалансировано.

Из этого можно сделать вывод, что образование рабочих мест с более сложными задачами и большим уровнем ответственности имеет положительный эффект мотивации для многих сотрудников, но не для всех. Для мотивации нет какого-либо одного хорошего способа. То, что эффективно для мотивации одних работников, может быть абсолютно неэффективно для других.

Вознаграждение необходимо для побуждения людей к эффективной работе. Вместе с термином мотивация понятие «вознаграждение» имеет более широкую суть, чем просто деньги, с которыми обычно это слово ассоциируется. Вознаграждение - это все то, что человек считает ценным для себя. Однако понятия ценности у людей различны, а значит и различна оценка вознаграждения и его сравнительной ценности.

Вознаграждения можно классифицировать на внешние и внутренние. Каждый руководитель имеет дело с обоими типами вознаграждений.

Внутреннее вознаграждение предоставляет сама работа. Это может быть чувство получения результата, содержания и значения исполняемой работы, самоуважения. Дружба между участниками одного трудового коллектива и просто беседы с коллегами, которые возникают в процессе работы, также можно рассматривать как внутреннее вознаграждение. Самый простой предоставления внутреннего вознаграждения это формирование комфортных условий работы и точная постановка задачи.

Внешнее вознаграждение - это именно тот тип поощрения, который приходит на ум, когда слышится слово «вознаграждение». Оно появляется не от самой работы, а предоставляется компанией. С мотивационной позиции его можно считать стимулированием труда[6].

Стимулирование - это ориентация на имеющуюся структуру ценностей и интересов сотрудника для более полной реализации его трудового потенциала.

Мотивация и стимулирование - это, по сути, стратегия и тактика детальности. Мотивация, или мотивационная политика, - это стратегическая позиция, которая направлена на реализация глобальных целей, которые поставлены перед сотрудниками в сочетании с целями компании.

Стимулирование с позиции руководства - это тактика решения проблем, которая удовлетворяет некоторые потребности работника (в основном материальные) и дает ему возможность работать более эффективно[7].

Таким образом, мотивация и стимулирование как методы управления персоналом противоположны друг другу по направленности: первое нацелено на изменение существующего положения, а второе - на его укрепление, но при этом они взаимно дополняют друг друга. Поэтому необходимо, чтобы механизм стимулирования был адекватен механизму мотивации персонала.

1.2 Современные методы мотивирования персонала

Система мотивации персонала – это набор методов и принципов мотивации рабочих и служащих в компании.

В разных компаниях применяются разные виды систем мотивации персонала, но принципы их формирования едины. Можно обозначить 3 группы таких принципов (таблица 1.1)[8].

Таблица 1.1

Система методов и элементов мотивации персонала

|

Экономические |

Социально-психологические |

|

|

- организационные влияния; - распорядительные влияния; -материальная ответственность и взыскания; -дисциплинарная ответственность и взыскания; -административная ответственность. |

-плановое ведение хозяйства; - хозяйственный расчет; - оплата труда; - рабочая сила; -рыночное ценообразование; - ценные бумаги; - фазы воспроизводства - продукции. |

- партнерство; - мораль; - социальное планирование; - конфликты; -психологическое планирование; -интеллектуальные способности; - тип личности. |

Данные методы в компаниях практически не отличаются от подобных методов других промышленных предприятий. Отличия проявляются только в части применения социально-психологических и экономических методов.

Хотя социально-психологические и экономические методы в мотивации персонала многих промышленных компаний носят косвенный характер влияния.

Экономические методы мотивации персонала в компаниях помогают выявить новые возможности и резервы, что очень важно в переходный период после кризиса. Речь идет о корректировании системы материального стимулирования с учетом экономических интересов всех участников трудового процесса[9].

Экономическое или материальное стимулирование является методом управления, который опирается на экономические интересы сотрудников. Его базу составляют доходы компании в целом и каждого отдельного сотрудника в зависимости от его личного вклада в деятельность компании. Система экономического стимулирования - это набор создаваемых и внедряемых мероприятий, которые направлены на повышение заинтересованности сотрудников в получении компанией максимально высокой прибыли. Именно тут и выявляется первая особенность экономического метода мотивации персонала в компании.

Экономическое стимулирование персонала в компаниях основано на таких базовых принципах:

- высокая важность экономического стимулирования работников;

- связь и согласованность целей развития компании с целями экономического стимулирования;

- разделение экономического стимулирования, которое направлено на внедрение нужных перемен в структуре производства;

- применение экономического стимулирования параллельно с прочими методами мотивации;

- применение экономического стимулирования параллельно с экономическими санкциями, которые предусматривают материальную ответственность отдельных сотрудников[10].

Экономическое стимулирование в компаниях проводится в виде назначения специального уровня материального вознаграждения (зарплата, премия), льгот и компенсаций.

Главный элемент стимулирования – это зарплата, которая выступает частью валового внутреннего продукта, отражается в себестоимости произведенной продукции и перераспределяется в рыночной экономике между отдельными сотрудниками в зависимости от количества и качества потраченного труда, а также в зависимости от предложения и спроса на выпускаемую продукцию.

Зарплата в целом - это цена рабочей силы, которая совпадает со стоимостью товаров и услуг, обеспечивающих воспроизводство рабочей силы, удовлетворяющих материальные и духовные потребности сотрудника и членов его семьи.

Еще один эффективный экономический метод мотивации персонала, который характерен для компаний - это участие работников в распределении прибыли путем приобретения ними ценных бумаг.

Данный метод эффективен тем, что каждый сотрудник-акционер имеет личную заинтересованность в увеличении прибыльности компании, поскольку имеет право получить часть прибыли в виде дивидендов[11].

Необходимо также заметить, что экономические методы мотивации, которые применяются в компаниях отрасли включают формирование планово-экономических показателей и методы их достижения. В результате увеличения эффективности экономических стимулов формируются такие условия, при которых персонал компании мотивирован на эффективную работу не административным воздействием (приказы, указания, директивы и др.), а экономическим стимулированием[12].

На базе экономических методов управления формируются и внедряются социально-психологические и организационно-административные методы, увеличивается профессионализм и культура их использования[13].

Главные особенности использования на практике методов социально-психологической мотивации персонала в компаниях направлены на специально организованное моральное стимулирование, психологическое и социальное планирование.

Особенности этих компонентов социально-психологического стимулирования следует рассмотреть подробнее.

Моральное стимулирование направлено на удовлетворение духовных, нравственных, а также и физических потребностей работников. Для стимулирования и мотивации сотрудников в современных компаниях применяются разные методы, которые побуждают людей более ответственно выполнять свою работу, быть верными своей компании, поддерживать ее имидж и др. При подборе методов стимулирования необходимо учитывать не только материальную заинтересованность, но также и психологические аспекты.

Различные теории мотивации дают возможность специалистам служб руководства персоналом нефтегазовых компаний сформировать работоспособную базу для внедрения мер социально-психологического руководства персоналом. Успешный менеджер обязан знать разные теории мотивации и правильно применять классификации потребностей[14].

Удовлетворение потребностей реализуется при помощи вознаграждений. Принято различать такие виды вознаграждений:

- внутреннее вознаграждение – это удовлетворение, которое работник получает от своей работы, общения с другими сотрудниками и др.;

- внешнее вознаграждение – это блага, которые работник получает от компании в виде материального, социального и дополнительного обеспечения[15].

Таким образом, можно оценить важность морального стимулирования, которое менеджер обязан применять для стимулирования своих работников, чтобы обеспечить эффективную деятельность персонала и достичь желаемых результатов.

Хорошая работа менеджера по персоналу в области мотивации сотрудников в компании приводит к:

- росту оборота и, соответственно, прибыли;

- более творческому подходу и активности в сфере внедрения достижений научно-технического прогресса;

- повышенному притоку новых работников;

- повышению работоспособности сотрудников;

- росту сплоченности и солидарности работников;

- снижению текучести персонала;

- повышению репутации компании[16].

Еще один вид специальных социологических методов руководства персоналом компаний– это социальное планирование.

Социальное планирование в таких компаниях необходимо для определения социальных критериев и целей, для разработки базовых социальных нормативов (оплата труда, условия труда, уровень жизни и др.) и плановых показателей, а также для регулирования взаимоотношений в коллективе. Определение социальных нормативов приводит к упорядочиванию социальных взаимоотношений между социальными группами, коллективами и отдельными сотрудниками путем внедрения разных социальных норм.

В качестве конкретных методов социального нормирования можно назвать правила внутреннего трудового распорядка, правила корпоративной этики и формы дисциплинарного влияния.

В социальное планирование также входят методы регулирования, которые отвечают за регулирование социальных взаимоотношений внутри коллектива компании, путем определения интересов и целей разных коллективов, групп и отдельных работников. Социальное планирование помогает менеджерам по персоналу достичь конечных социальных результатов компании: рост продолжительности жизни сотрудников, уменьшение уровня заболеваемости, увеличение уровня образования и квалификации работников и др.

Не менее значимым, чем социальное планирование в руководстве персоналом компаний является также и психологическое планирование.

Психологическое планирование нацелено на определение целей развития, критериев эффективности, разработку психологических нормативов компании, методов планирования психологического климата и достижения конечных результатов.

Психологическое планирование – это принципиально новое направление в мотивации персонала по созданию эффективного психологического состояния сотрудников в компаниях. К результатам психологического планирования можно отнести:

- создание отделов и рабочих групп с учетом психологической совместимости работников;

- формирование комфортного социально-психологического климата в коллективе;

- создание личной мотивации работников на базе философии компании;

- сведение до минимума межличностных конфликтов;

- формирование моделей профессионального роста работников на базе психологической ориентации;

- увеличение интеллектуальных способностей и уровня квалификации сотрудников;

- создание корпоративной культуры на базе норм поведения и образов эффективных работников.

Для эффективности влияния данного метода в компаниях, формируются профессиональные психологические службы, которые состоят из социальных психологов[17].

Современное после кризисное состояние экономики негативно влияет на поддержание комфортного социально-психологического климата в коллективе компании. Поэтому важно прогнозировать влияние социально-психологических методов мотивации на деятельность работников, с учетом того, что данные методы являются весьма тонким инструментом влияния на социальные группы и отдельных работников, в связи, с чем данный инструмент требует дифференцированного и дозированного использования.

Таким образом, для успешного руководства мотивацией персонала в компании требуются навыки руководства экономическими и социально-психологическими методами влияния, но нет смысла использовать их для решения конкретных стратегических задач.

Глава 2. Анализ мотивационной деятельности ООО «Би-Эм-Си-Инжиниринг»

2.1 Организационно-экономическая характеристика предприятия

Миссией ООО «Би-Эм-Си-Инжиниринг» является удовлетворение спроса потребителей на высокоинтеллектуальную продукцию в области электротехнического оборудования. ООО «Би-Эм-Си-Инжиниринг» использует комплектующие ведущих мировых производителей.

Видение компании – занятие ведущего положения в отрасли путем повышения конкурентоспособности и качеством производимой продукции.

ООО «Би-Эм-Си-Инжиниринг» функционирует на основании положений ГК РФ, Федерального закона «Об обществах с ограниченной ответственностью», других нормативно-правовых актов.

ООО «Би-Эм-Си-Инжиниринг» находится на территории технопарка, в производственном здании, располагающемуся по адресу: Московская область г. Подольск, ул. Большая Серпуховская 43.

Цель деятельности ООО «Би-Эм-Си-Инжиниринг» – получение прибыли путем оказания комплекса услуг по проектированию, производству, строительству, монтажу, проведению пуско-наладочных работ и ввод в эксплуатацию систем автоматического управления технологическими процессами инженерных систем. крупных промышленных и общественных предприятий.

С 2013 г. работает официальный сайт компании по адресу www.bmc-pro.ru.

Направления и виды деятельности предприятия.

Проектирование:

- работы по подготовке проектов диспетчеризации, автоматизации и управления инженерными системами;

- согласование проектно- сметной документации в органах государственной экспертизы.

- строительно-монтажные работы:

- изготовление силовых электрических шкафов различных технологических систем;

- пуско-наладочные работы:

- пуско-наладочные работы систем автоматики, сигнализации и взаимосвязанных устройств промышленных систем;

- комплексная поставка электрооборудования

ООО «Би-Эм-Си-Инжиниринг» имеет линейно-функциональную структуру управления.

Организация управляется общим собранием участников, которому подчиняется непосредственно генеральный директор как официальный единоличный орган управления ООО «Би-Эм-Си-Инжиниринг».

Заместителями генерального директора являются коммерческий и технический директор. Каждый имеет свою сферу ответственности.

В ведении коммерческого директора находятся: бухгалтерия, отдел финансового планирования и контроля, отдел закупок, отдел логистики.

В ведении технического директора находится важнейшее звено в цепочке деятельности предприятия – руководство проектным и производственным отделом.

Рациональное использование затрат живого труда – одна из важнейших задач, стоящих перед предприятием. Анализ использования трудовых ресурсов следует начинать с изучения обеспеченности предприятия рабочей силой. К числу показателей, характеризующих обеспеченность предприятия трудовыми ресурсами, относится среднесписочная численность персонала, его структура, абсолютное и относительное отклонения в численности рабочих и служащих. Обеспеченность предприятия рабочей силой определяют путём сопоставления фактических отчетных данных по группам персонала и категориям работников, по годам и выявлению абсолютного и относительного их излишка или недостатка.

Рассмотрим организационную структуру ООО «Би-Эм-Си-Инжиниринг» (рисунок 2.1).

Главный инженер

Зам. директора по капитальному строительству

ПСУ

1. Начальник ПСУ

2. Электрик

3. Оператор инертных материалов

4. Диспетчер ПСУ

5. Менеджеры по продажам строительного материала

1. Главный энергетик

2. Охрана труда

МТО

Инженер МТО

ПСГ

1. Зам. директора по проектам

2. Начальник ПСГ

3. Инженер ПСГ

Отдел главного механика

1. Главный механик

2. Диспетчер автотранспорта

1. Начальник участка

2. Производитель работ №1

3. Производитель работ №2

4. Производитель работ №3

5. Производитель работ №4

6. Мастер №1

7. Мастер №2

Водители легкового автотранспорта:

1.Водитель №1

2. Водитель №2

3. Водитель №3

Директор

Бухгалтерский отдел

1.Главный бухгалтер

2.Зам. гл. бухгалтера

3.Бухгалтер по расчету заработной платы

4.Бухгалтер-кассир

Зам. директора по общественным вопросам

Рис. 2.1. Организационная структура ООО «Би-Эм-Си-Инжиниринг»

Рисунок 1 показывает, что организационно управленческая структура - это линейная форма. Для нее характерна вертикаль: высший руководитель - линейный руководитель (подразделения) - исполнители.

Трудовой коллектив ООО «Би-Эм-Си-Инжиниринг» состоит из различных категорий работников. Структура управления Обществом построена исходя из принципа разделения ответственности и обязанностей различных уровней управления.

Организационная структура ООО «Би-Эм-Си-Инжиниринг» определяет область ответственности каждого работника и функциональной зоны предприятия. Она представляет собой пример линейно-функциональной структуры управления, которая в настоящее время является наиболее распространенной формой.

Основные показатели финансово-хозяйственной деятельности ООО «Би-Эм-Си-Инжиниринг» в 2014-2016 годах представлены в таблице 2.1.

Таблица 2.1

Основные финансовые результаты деятельности ООО «Би-Эм-Си-Инжиниринг» за 2014 – 2016 гг., тыс. руб.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Абсолютное отклонение, +,- |

|

|

2015г. от 2014г. |

2016г. от 2015г. |

||||

|

1. Выручка (нетто) от продажи товаров, продукции, работ, услуг |

120526 |

377570 |

496262 |

257044 |

118692 |

|

2. Себестоимость проданных товаров, работ, услуг |

93261 |

334769 |

454654 |

241508 |

119885 |

|

3. Валовая прибыль |

27265 |

42801 |

41608 |

15536 |

-1193 |

|

4. Коммерческие расходы |

8515 |

15156 |

10988 |

6641 |

-4168 |

|

5. Управленческие расходы |

17326 |

17070 |

17925 |

-256 |

855 |

|

6. Прибыль от продаж |

1424 |

10575 |

12695 |

9151 |

2120 |

|

7. Проценты к получению |

92 |

91 |

90 |

-1 |

-1 |

|

8. Проценты к уплате |

- |

- |

- |

- |

- |

|

9. Прочие доходы |

3412 |

10311 |

46342 |

6899 |

36031 |

|

10. Прочие расходы |

3401 |

12698 |

49464 |

9297 |

36766 |

|

11. Прибыль (убыток) до налогообложения |

1527 |

8279 |

9663 |

6752 |

1384 |

|

12.Текущий налог на прибыль |

393 |

1728 |

552 |

1335 |

-1176 |

|

13. Чистая прибыль (убыток) |

1134 |

6551 |

9111 |

5417 |

2560 |

В течение 2014-2016 гг. годовая выручка увеличилась на 118692 тыс. руб. и составила 496262 тыс. руб.

В 2016 году прибыль от продаж равнялась 12695 тыс. руб. Финансовый результат от продаж за 2014-2016 гг. существенно вырос на 2 120 тыс. руб.

Кадровая политика предприятия ООО «Би-Эм-Си-Инжиниринг» базируется на использовании системы мотивации персонала, которая позволяет каждому работнику получать вознаграждение и карьерный рост, которые соответствуют его профессиональной квалификации и личному вкладу в дело предприятия.

В таблице 2.2 рассмотрим анализ структуры и численности предприятия ООО «Би-Эм-Си-Инжиниринг».

Таблица 2.2

Показатели структуры и численности сотрудников ООО «Би-Эм-Си-Инжиниринг» за 2014-2016 гг., человек

|

Категория работников |

Численность (чел.) |

|||

|

2014 г. |

2015 г. |

2016 г. |

||

|

Всего работников, в том числе: |

||||

|

Руководители |

17 |

16 |

14 |

|

|

Специалисты |

23 |

20 |

17 |

|

|

Служащие |

25 |

23 |

23 |

|

|

Рабочие |

48 |

45 |

40 |

|

|

Всего по предприятию |

113 |

104 |

94 |

|

Наглядно представим на рисунке 2.2.

Рис 2.2. Структура численности сотрудников ООО «Би-Эм-Си-Инжиниринг» за 2014-2016 гг., человек

Из таблицы 2.2 и рисунка 2.2 видно, что наибольшую долю на предприятии занимает такая категория – как рабочие. Её численность в 2016 г. уменьшилась на 10 чел. по сравнению с 2015 г., так как не устраивает заработная плата.

Анализ выполнения плана по труду и использования трудовых ресурсов является одним из важнейших разделов анализа производственно-хозяйственной деятельности предприятия. Результаты производственно-хозяйственной деятельности, и в первую очередь выполнения плана производства продукции, во многом определяются степенью использования трудовых ресурсов.

Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий (таблица 2.3).

В таблице 2.3 рассчитаем среднесписочную численность ООО «Би-Эм-Си-Инжиниринг» за 2014 - 2016 гг.

Таблица 2.3

Среднесписочная численность ООО «Би-Эм-Си-Инжиниринг» за 2014 – 2016 гг.

|

Показатель |

2014 год |

2015 год |

2016 год |

|

Численность персонала на начало года, чел. |

120 |

113 |

104 |

|

Принято на работу, чел. |

6 |

11 |

15 |

|

Выбыло, чел. |

13 |

20 |

25 |

|

Итого на конец года |

113 |

104 |

94 |

|

Среднесписочная численность, чел. |

117 |

109 |

99 |

Данная таблица свидетельствует о том, что с каждым годом происходит уменьшение обеспеченности трудовыми ресурсами ООО «Би-Эм-Си-Инжиниринг».

Таблица 2.4

Обеспеченность ООО «Би-Эм-Си-Инжиниринг» трудовыми ресурсами за 2014 - 2016 гг., чел.

|

Категория работников |

2014 г |

2015 г |

2016 г |

Темп роста, % |

|

|

2015 /2014 |

2016 /2015 |

||||

|

Среднесписочная численность производственного персонала |

117 |

109 |

99 |

-8 |

-10 |

|

В том числе - руководители |

17 |

16 |

14 |

-1 |

-2 |

|

- специалисты |

23 |

20 |

17 |

-3 |

-3 |

|

- служащие |

25 |

23 |

23 |

-2 |

0 |

|

- рабочие |

48 |

45 |

40 |

-3 |

-5 |

Квалификационный уровень работников во многом зависит от их возраста, стажа работы, образования и т.д. Поэтому в процессе анализа изучают изменения в составе рабочих по этим признакам (таблица 2.5).

Таблица 2.5

Качественный состав трудовых ресурсов ООО «Би-Эм-Си-Инжиниринг» за 2014 - 2016 гг.

|

Показатель |

2014 г |

2015 г |

2016 г |

Удельный вес, % |

||

|

2014 г |

2015 г |

2016 г |

||||

|

1. По возрасту, лет: |

||||||

|

до 20 |

- |

2 |

2 |

- |

1,92 |

2,13 |

|

от 20 до 30 |

87 |

84 |

84 |

77,00 |

80,77 |

89,36 |

|

от 30 до 40 |

13 |

15 |

8 |

11,50 |

14,42 |

8,51 |

|

от 40 до 50 |

13 |

3 |

- |

11,50 |

2,89 |

- |

|

от 50 до 60 |

- |

- |

- |

- |

- |

- |

|

старше 60 |

- |

- |

- |

- |

- |

- |

|

Итого |

113 |

104 |

94 |

100 |

100 |

100 |

|

2. По образованию: |

||||||

|

- базовое |

10 |

8 |

5 |

8,85 |

7,69 |

5,32 |

|

- среднее, среднее специальное |

78 |

75 |

70 |

69,03 |

72,12 |

74,47 |

|

- высшее |

25 |

21 |

19 |

22,12 |

20,19 |

20,21 |

|

Итого |

113 |

104 |

94 |

100 |

100 |

100 |

|

3. По трудовому стажу |

||||||

|

- до 5 |

11 |

15 |

18 |

9,73 |

14,42 |

19,15 |

|

- от 5 до 10 |

35 |

40 |

45 |

30,97 |

38,46 |

47,87 |

|

- от 10 до 15 |

58 |

42 |

28 |

51,33 |

40,39 |

29,79 |

|

- от 15 до 20 |

9 |

7 |

3 |

7,97 |

6,73 |

3,19 |

|

- свыше 20 |

- |

- |

- |

- |

- |

- |

|

Итого |

113 |

104 |

94 |

100 |

100 |

100 |

Данная таблица свидетельствует о том, что возрастная категория сотрудников ООО «Би-Эм-Си-Инжиниринг» от 20 до 30 лет имеет положительную динамику и составила в 2016 г. 89,36%. Также имеет место и категория сотрудников от 30 до 40 лет, удельный вес составил в 2016 г. 8,51%.

Категория сотрудников с высшим образованием сократилось и удельный вес составил 20,21%. Наибольший удельный вес в 2016 г. по данным таблицы имеет категория сотрудников с трудовым стаже от 5 до 10 лет.

Для характеристики и движения рабочей силы рассчитывают и анализируют динамику следующих показателей, представленной в таблице 2.6.

Из данной таблицы видно, число выбывших ежегодно растет в 2016 году оно было равно 25 человек, это не является хорошо для организации. Число уволенных по собственному желанию в 2016 году составило 25 человек.

Таблица 2.6

Анализ движения рабочей силы ООО «Би-Эм-Си-Инжиниринг» за 2014 - 2016 гг.

|

Показатели |

2014 год |

2015 год |

2016 год |

Отклонение (±) |

||

|

2015/2014 |

2016/2014 |

2016/2015 |

||||

|

Среднесписочная численность, чел. |

117 |

109 |

99 |

-8 |

-18 |

-10 |

|

Принято работников, чел. |

6 |

11 |

15 |

5 |

9 |

4 |

|

Выбыло работников, чел. |

13 |

20 |

25 |

7 |

12 |

5 |

|

В том числе Уволены по собственному желанию |

13 |

20 |

25 |

7 |

12 |

5 |

|

Коэффициент оборота по приему |

0,051 |

0,101 |

0,151 |

0,05 |

0,1 |

0,05 |

|

Коэффициент оборота по выбытию |

0,111 |

0,183 |

0,252 |

0,072 |

0,141 |

0,069 |

|

Коэффициент общего оборота |

0,162 |

0,284 |

0,403 |

0,122 |

0,241 |

0,119 |

|

Коэффициент текучести кадров |

0,111 |

0,183 |

0,252 |

0,072 |

0,141 |

0,069 |

|

Коэффициент постоянного состава |

0,966 |

0,954 |

0,949 |

-0,012 |

-0,017 |

-0,005 |

Коэффициент оборота по приему в 2016 году составляет 0,151. В 2016 году свидетельствует об ухудшении обстановки в коллективе, в системе оплаты труда и целенаправленном подходе в управлении персоналом. Исходя из рассчитанных коэффициентов, находим коэффициент общего оборота, который в 2016 году равняется 0,151, в 2015 году 0,101, в 2014 году 0,051. Видно, что коэффициент общего оборота не большой и с каждым годом то растет, то уменьшается.

Что касается коэффициента текучести, то он меняется на протяжении трех лет. В среднем за три года равняется 0,546.

Противоположный выше анализируемым показателям коэффициент постоянного состава изменяется с каждым годом и составляет в 2016 году 0,949, в 2015 – 0,954, в 2014 – 0,966. Это показывает не стабильность состава персонала. Общее положение в отношении текучести кадров ООО «Би-Эм-Си-Инжиниринг» в 2016 году ухудшилось по сравнению с 2015 годом.

Основными методами руководства персоналом, которые применяются на различных уровнях, являются, в основном, экономические методы. На предприятии уделяют большое внимание методу технико-экономического планирования, который объединяет в себе все экономические методы руководства. При помощи планирования формируется программа деятельности предприятия. После утверждения планов, их передают линейным менеджерам для управления работой по их исполнению.

При рыночной системе ведения деятельности экономические методы управления персоналом – это важнейшее условие формирования целостной, гибкой и эффективной системы руководства экономикой предприятия.

Система работы с персоналом предприятия ООО «Би-Эм-Си-Инжиниринг» – это совокупность методов и принципов руководства кадрами, которая включает в себя пять связанных между собой элементов:

1. Кадровая политика, которая формирует генеральную линию руководства и устанавливает принципиальные аспекты в стратегии управления персоналом;

2. Подбор персонала, который преследует цели замещения вакантных должностей и создания резерва кадров;

3. Оценка персонала, которая выполняется для установления соответствия кандидата вакантной должности или соответствия работника занимаемой должности;

4. Расстановка кадров, которая должна гарантировать постоянное перемещение кадров, ориентируясь на индивидуальный потенциал работников, плану развития служебной карьеры, а также задач и целей предприятия;

5. Обучение персонала, которое дает возможность гарантировать соответствие уровня профессиональных знаний и навыков сотрудников современному уровню управления и производства.

Основное назначение отдела кадров на предприятии ООО «Би-Эм-Си-Инжиниринг» – это максимальное выполнение интересов предприятия, без нарушения норм Трудового законодательства, а так же выполнения социальных программ федерального и регионального уровня. Ответственность за выполнение кадровой политики предприятия, а так же за ее результаты несет руководство предприятия. Политика высшего руководства в области персонала, оказывает существенное влияние на методы и эффективность поиска новых сотрудников.

2.2 Анализ действующей системы мотивации

В целях выявления уровня удовлетворенности сотрудников имеющейся системой мотивации персонала на данном предприятии было использовано несколько методик.

В управлении персоналом ООО «Би-Эм-Си Инжиниринг» выделяются следующие группы методов:

1) Административно-организационные методы управления:

Разграничение взаимоотношений персонала посредством утверждения коллективного договора, «Положения о структурных подразделениях» должностных инструкций сотрудников предприятия;

Использование властной мотивации (издание приказов, отдача распоряжений и указаний) при управлении текущей деятельностью организации.

2) Экономические методы управления:

Материальное стимулирование трудовой деятельности является неотъемлемой частью экономических методов побуждения сотрудников:

- премия по результатом трудовой деятельности предприятия;

- доплаты и надбавки в соответствии с коллективным договором.

3) Социально-психологические методы управления:

С целью развития в коллективе чувства принадлежности и значимости в компании проводится:

- использование символики предприятия;

- обеспечение рабочей одеждой сотрудников с фирменным наименованием организации;

- ведение корпоративной рекламы.

Дополнительно проводится стимулирование трудовой деятельности за счет гарантированного предоставления социальных гарантий и выплат.

Основным направлением системы стимулирования персонала являются материальные (финансовые) методы поощрения. Так система оплаты труда, размер окладов, а также формы материального поощрения в соответствии с ТК РФ организация устанавливает самостоятельно. Оплата труда устанавливается в соответствии с «Положением об оплате труда работников ООО «Би-Эм-Си Инжиниринг»; «Коллективным договором»; должностными окладами; утвержденными нормами, без ограничения максимального размера заработной платы в пределах средств на оплату труда. Администрация является гарантом оплаты труда каждого работника.

На ООО «Би-Эм-Си Инжиниринг» применяются следующие методы экономического (материального) стимулирования:

- оплата труда за работу в выходные и праздничные дни, работу сверхурочно оплачивается в 2-ом размере независимо от формы оплаты труда за фактически отработанное время или по согласованию с работником возможна замена оплаты труда представлением дополнительного дня отдыха;

- при выполнении установленного объема работ с меньшей численностью персонала (отсутствие по причине болезни, отпуска и т.д.) производить доплаты в размере от 30 до 50%;

- выплачивается премия работникам за сбор, хранение, рациональное использование строительных материалов.

Высококвалифицированным руководителям, специалистам, служащим предусматривать персональные надбавки, которые устанавливаются приказом по предприятию и максимальными размерами не ограничиваются. Выплаты производятся за фактически отработанное время.

В таблице 2.7 представим анализ динамики заработной платы ООО «Би-Эм-Си Инжиниринг».

Таблица 2.7

Динамика заработной платы ООО «Би-Эм-Си Инжиниринг»

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

|

|

18,0 |

20,0 |

22,5 |

|

|

Среднегодовая заработная плата одного сотрудника, тыс. руб. |

216 |

234 |

252 |

|

|

Среднегодовые расходы на оплату труда, тыс. руб. |

2034 |

2080 |

2115 |

На основании представленных данных таблице 2.7 видно, что среднемесячная заработная плата за три года выросла за счет увеличения уровня квалификации сотрудников предприятия, а также перерасчёта имеющихся расценок с учетом уровня инфляции, применения различных доплат и премий.

Все вышеперечисленные методы, применяемые в данной организации для стимулирования сотрудников, можно было бы назвать достаточными, если бы, по словам самих работников, они были не только на бумаге, но и претворялись в жизнь.

Как уже отмечалось выше, к преимуществам существующей системы мотивирования и стимулирования труда ООО «Би-Эм-Си Инжиниринг» относится многосторонность применяемых стимулирующих факторов. Однако высокий уровень текучести кадров указывает на наличие серьезных недостатков в управлении персоналом и управлении предприятием в целом. В первую очередь это связано с тем, что существующая система стимулирования труда направлена в большей степени на материальное поощрение хорошей работы и наказание за проступки. Система морального стимулирования и материального поощрения развита очень слабо.

С целью выявления конкретных недостатков сложившейся системы мотивации было принято решение о проведении исследования, направленное на оценку удовлетворенности работой на предприятии.

Для проведения исследования мотивации была разработана анкета для работников ООО «Би-Эм-Си-Инжиниринг», которая предлагалась для заполнения работникам предприятия.

Таблица 2.8

Мотивационные инструменты управления результативностью трудовой деятельности в ООО «Би-Эм-Си-Инжиниринг»

|

Категория персонала |

Элементы материального вознаграждения |

Элементы нематериального стимулирования |

|

Руководители |

Должностной оклад, премия по результатам работы |

Престижность занимаемой должности, возможность профессионального развития, возможность карьерного роста, участие в корпоративной культуре |

|

Специалисты |

Должностной оклад, премиальные |

Возможность карьерного роста |

|

Служащие |

Повременная оплата труда |

Возможность карьерного роста |

|

Рабочие |

Повременная оплата труда |

- |

Из таблицы 2.8 видно, по большинству категорий персонала ООО «Би-Эм-Си-Инжиниринг» используется только материальное стимулирование и фактор потенциального карьерного роста, в то время как данный способ мотивации в современных условиях является недостаточным. Более того, система материального вознаграждения имеет слабую мотивировочную составляющую, так как недостаточно внимания уделяется дополнительным (премиальным) надбавкам.

В ходе исследования было опрошено 30 сотрудников, то есть большая часть штата ООО «Би-Эм-Си-Инжиниринг».

Результаты анкетирования сведены в таблицах (в процентах от общего числа) по категориям. Как свидетельствуют данные таблицы 2.9, только 33% (10 человек) считают свою работу интересной (относятся к управляющим должностям), схожие показатели по оценке престижности должности. Место работы хотят сменить по данным анкетирования 18 человек (60%).

Интересно, что при этом, при устном опросе, большинство из них (12 человек) ориентированы на карьерный рост в рамках организации.

Вместе с тем 40% (12 человек) либо не удовлетворены своей работой вообще, либо на анализируемом предприятии.

Таблица 2.9

Результаты анкеты по удовлетворенности работой

|

Категория вопросов |

Да |

Нет |

Затрудняюсь ответить и прочие ответы |

|

1. Удовлетворенность работой в ООО «Би-Эм-Си-Инжиниринг», в том числе |

|||

|

1.1 Интересна ли Вам выполняемая работа? |

33% |

66% |

- |

|

1.2 Желаете ли Вы сменить должность/место работы? |

60% |

40% |

- |

|

1.3 Считаете ли Вы свою работу престижной, творческой? |

40% |

40% |

20% |

Как свидетельствуют данные опроса, все работники уверены, что подготовка соответствуют уровню их работы, что они достаточно компетентны для занимаемой ими должности. Однако при этом 24 человека (80%) желают повысить свою квалификацию. Все, указавшие смену должности как желаемую хотят повышать квалификацию для карьерного продвижения внутри ООО «Би-Эм-Си-Инжиниринг».

При этом треть опрашиваемых считают, что их компетенции уже подходят для занятия более высокой должности (или должности в иной сфере) (таблица 2.10).

Таблица 2.10

Результаты анкетирования по категории «возможность повышения квалификации» сотрудников ООО «Би-Эм-Си-Инжиниринг», в процентах

|

Категория вопросов |

Да |

Нет |

Затрудняюсь ответить и прочие ответы |

|

2. Возможность повышения квалификации |

|||

|

2.1 Достаточно ли Вы компетентны, достаточно ли Вам знаний для выполнения своих обязанностей? |

100 |

- |

- |

|

2.2 Хотели бы повысить свою квалификацию? |

80 |

20 |

- |

|

2.3 Соответствует ли Ваша работа Вашему уровню профессионализма и развития компетенций? |

67 |

33 |

- |

В среднем по организации положительно возможность повышения квалификации оценивают 80% опрошенных (рисунок 2.3).

Рис.2.3. Возможность повышения квалификации в ООО «Би-Эм-Си-Инжиниринг»

Что касается материального удовлетворения, то результаты опроса представлены в таблице 2.11.

Таблица 2.11

Результаты анкетирования по категории «Удовлетворенность материальной мотивацией», в процентах

|

Категория вопросов |

Да |

Нет |

Затрудняюсь ответить и прочие ответы |

|

6 Удовлетворенность материальной мотивацией |

|||

|

6.1 Удовлетворяет ли вас уровень заработной платы? |

20 |

40 |

40 |

|

6.2 За какие показатели Вас премируют? |

20 (дали ответ) |

80 |

Как видно из таблицы сотрудники ООО «Би-Эм-Си-Инжиниринг» не знают, из расчёта чего они получают заработную плату, что является плохим показателем, касающимся разъяснительной и информационной работы с персоналом.

Далее проведем оценку влияния мотивации и стимулирования на производительность труда в организации.

2.3 Оценка влияния мотивации и стимулирования на производительность труда в организации

Для совершенствования системы стимулирования и мотивации сотрудников предприятия ООО «Би-Эм-Си-Инжиниринг» было проведено социальное исследование, которое выполнялось с помощью анкетного опроса сотрудников. Были использованы стандартные анкеты «Исследования мотивационной структуры персонала при построении системы оплаты труда» (Приложение 3) и «Удовлетворенность работника» (Приложение 4).

В результате обработки анкет была установлена степень удовлетворенности работников зарплатой, условиями труда, методами стимулирования труда на предприятии. Анкетный опрос также был направлен на то, что бы определить, какие методы мотивации труда стимулируют каждого из сотрудников, и что именно он желал бы изменить в системе мотивации.

В исследовании приняли участие 50 человек, основная часть из которых – специалисты (менеджеры, бухгалтера, экономисты) – 25 человек.

Анализ анкетных данных позволил выявить разные показатели мотивации и степени удовлетворенности у каждой отдельной категории работников (таблица 2.12).

Таблица 2.12

Удовлетворенность разными факторами работников предприятия ООО «Би-Эм-Си-Инжиниринг»

|

Фактор |

Удовлетворенность, % |

|

|

да |

нет |

|

|

Работа |

52,90 |

15,50 |

|

Коллектив |

15,60 |

9,80 |

|

Решение социальных проблем |

15,70 |

15,70 |

|

Состояние межличностных отношений |

70,60 |

13,70 |

|

Отношения между руководителем и подчиненными |

56,90 |

15,80 |

|

Стиль руководства |

68,00 |

2,00 |

Сотрудники назвали такие факторы, которые влияют на их выбор работы, на предприятии ООО «Би-Эм-Си-Инжиниринг» (рисунок 2.4).

Рис. 2.4. Факторы, которые влияют на выбор работы

Как видно, самыми значимыми факторами, которые влияют на выбор работы, на данном предприятии для рабочих являются: получение достойной зарплаты и социальных благ. Существенными факторами также выступают престижность компании и стабильность, то есть возможность построения долгосрочных взаимоотношений с работодателем.

Отношение к внеурочной работе у сотрудников в целом положительное, поскольку они получают доплату за сверхурочные часы.

Анализируя факторы удовлетворенности работой, можно наблюдать такие результаты (рисунок 2.5).

Рис. 2.5. Факторы удовлетворенности работой

Данные демонстрируют, что самую большую удовлетворенность сотрудники получают от распределения прав и обязанностей и от содержания своей работы. В меньшей степени сотрудники удовлетворены уровнем зарплаты, уровнем социальной защищенности и перспективой развития карьеры.

Работники видят такие препятствия в исполнении своих должностных обязанностей (рисунок 2.6).

Можно отметить, что основным препятствием в исполнении своих должностных обязанностей для сотрудников выступают поручения от руководства, которые не входят в их прямые должностные обязанности и несправедливое отношение начальников к подчиненным.

Рис. 2.6. Препятствия в реализации должностных обязанностей

Исследуя результаты удовлетворенности разными сторонами жизни работников, были получены такие данные (рисунок 2.7).

Рис. 2.7. Удовлетворенность различными сторонами жизни

В результате, сотрудники удовлетворены своей семьей и жизнью в целом. Меньше, но все-таки их удовлетворяют одежда, питание, жилищные условия и перспективы профессионального совершенствования. При этом ни один из сотрудников не испытывает удовлетворения от перспективы карьерного роста.

Отношение к нематериальной мотивации у всех сотрудников абсолютно безразличное. Однако, все сотрудники обращают внимание на отсутствие данного средства мотивации на предприятии.

Среди социальных благ, которые предоставляются предприятием, сотрудники указывают подарки детям на Новый год.

При анализе ответов на вопрос «Нужны ли Вам следующие социальные блага?», были получены такие результаты (рисунок 2.8).

Итак, среди наиболее нужных социальных благ сотрудники предприятия ООО «Би-Эм-Си-Инжиниринг» выделили наличие спортивных учреждений, медицинское обслуживание, летний детский отдых. Менее значимы для специалистов такие блага, как детский сад, служба быта и бесплатные обеды.

Рис. 2.8. Социальные блага

Рис. 2.8. Социальные блага

Исследование удовлетворенности системой мотивации сотрудников показало, что наиболее удовлетворяют их следующие стороны работы (рисунок 2.9).

Таким образом, сотрудники предприятия ООО «Би-Эм-Си-Инжиниринг» наиболее удовлетворены режимом работы, а также отношениями с руководителем и с коллегами и возможностью самостоятельности в работе. В меньшей степени работники удовлетворены заработной платой. Не удовлетворены возможностью должностного продвижения, решения жилищно-бытовых проблем, санитарно-гигиеническими условиями.

Рис. 2.9. Удовлетворенность различными сторонами работы

Рис. 2.9. Удовлетворенность различными сторонами работы

Тем не менее, средний показатель удовлетворенности работой среди специалистов – 80% и соответственно неудовлетворенности – 20%

На вопрос, «Какие Ваши планы на ближайшие 1-2 года?» сотрудники ответили следующим образом (рисунок 2.10).

Рис. 2.10. Планы на 1-2 года

Итак, большинство специалистов собираются продолжать работать в этой должности, 10% работников планируют перейти в другое подразделение компании.

Среди факторов, которые влияют на трудовую активность, сотрудники выделили следующие (рисунок 2.11).

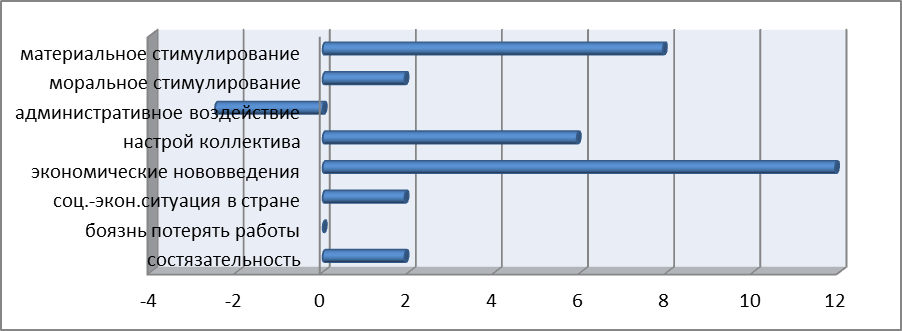

Таким образом, с точки зрения сотрудников предприятия ООО «Би-Эм-Си-Инжиниринг», ведущими факторами, воздействующими на трудовую активность, являются экономические нововведения и материальное стимулирование. Менее важными факторами являются настрой коллектива, моральное стимулирование, состязательность.

Рис. 2.11. Факторы, воздействующие на трудовую активность

Рис. 2.11. Факторы, воздействующие на трудовую активность

Незначимыми факторами, по мнению специалистов, является боязнь потерять работу.

Среди факторов, которые негативно влияют на трудовую активность, был назван только один – меры административного воздействия.

Наиболее существенными характеристиками работы для сотрудников являются (рисунке 2.12).

Рис. 2.12. Значимые характеристик работы

Самые значимые характеристики работы для сотрудников предприятия ООО «Би-Эм-Си-Инжиниринг» - это высокий уровень зарплаты, приемлемые санитарно-гигиенические условия труда и возможность общаться с сотрудниками во время работы.

Менее значимые характеристики работы – это обеспечение оргтехникой, низкая напряженность труда и участие в управлении предприятием.

Средний показатель уровня трудовой активности сотрудников - 80%.

Результаты анализа продемонстрировали, что, несмотря на удовлетворенность сотрудников работой и высокий уровень трудовой активности, многие компоненты системы мотивации на предприятии ООО «Би-Эм-Си-Инжиниринг» несовершенны и не удовлетворяют в полной мере работников.

Таки образом, полученные результаты анализа являются основанием для создания более эффективной системы мотивации работников на предприятии ООО «Би-Эм-Си-Инжиниринг».

Глава 3. Разработка предложений по совершенствованию мотивационной деятельности в организации

Для совершенствования существующей системы развития и стимулирования трудовой деятельности необходимо максимально использовать имеющиеся на предприятии позитивные моменты и постараться наиболее оперативно устранить факторы, вызывающие наибольшую неудовлетворенность у сотрудников ООО «Би-Эм-Си Инжиниринг».

Разработка программы совершенствования системы развития будет осуществляться, основываясь на следующих принципах:

1) Устранение перечисленных выше проблем;

2) Оптимальное совмещение материальных интересов сотрудников и принципов компенсационной политики предприятия;

3) Экономическая эффективность;

4) Развитие таких качеств сотрудников как, творческий подход к трудовой деятельности;

5) Развитие внутрифирменной конкурентоспособности, способности привлекать человеческие ресурсы, необходимые для достижения выполнения задач, поставленных перед сотрудниками предприятия;

6) Наем сотрудника, ответственного за психологическую диагностику сотрудников предприятия.

Экономическая эффективность в сфере руководства персоналом подразумевает достижение целей предприятия путем эксплуатации работников по принципу экономичного расходования ограниченных ресурсов.

Достижение целей предприятия подразумевает выпуск запланированных объемов оказанных услуг, получение запланированной суммы совокупных расходов на оказание услуг, получение запланированной производительности труда персонала путем уменьшения количества сотрудников или повышения численности рабочих дней в году.

Принцип экономической эффективности заключается в достижении максимально благоприятного значения соотношения результатов деятельности и расходов:

Эффективность = Результаты деятельности / Расходы (3.1)

Соответственно, как производительность труда, так и рентабельность труда – это показатели экономической эффективности.

На достижение результатов деятельности влияют:

1. Способность работников к результативному труду (уровень квалификации нанятых сотрудников, структура персонала, профессиональный состав сотрудников и др.);

2. Готовность работников выполнять свою работу (результат действия системы мотивации: зарплата, премия, социальная защита, повышение бытовых условий, компенсация транспорт или питания и др.);

3. Условия работы (качество руководства, умение начальства сплотить людей и направить их на исполнение целей предприятия, устранение конфликтов в коллективе и др.).

Расходы на персонал – это отрицательный компонент экономической эффективности предприятия. Расходы на персонал состоят из таких компонентов:

- расходы на оплату выполненной работы (зарплата + премия);

- социальные расходы (компенсация питания, путевок в санатории или дома отдыха, детского сада и др.);

- расходы, которые не связаны с материальной стимуляцией (расходы на профессиональное усовершенствование или на гумманизацию условий труда и др.);

- расходы на работу с кадрами (выпуск корпоративной газеты, содержание корпоративной радиостанции, поддержка работы службы жалоб и предложений, финансирование отдела кадров и др.).

Некоторые расходы на персонал формируется решениями, которые принимаются на высоком уровне руководства (решения о развитии предприятия, о сокращении кадров, о диверсификации и др.), а некоторые - на уровне специалистов по персоналу (расходы на повышение квалификации сотрудников, на гумманизацию труда и др.).

Путем увольнений и сокращений можно получить текущую материальную выгоду, однако суммарно по предприятию экономическая эффективность труда может снизится, поскольку может произойти следующее:

- появится сознательное понижение производительности труда, как протест против увольнений или сокращений;

- повысится текучесть кадров, поскольку оставшиеся работники начнут искать себе другую работу по причине боязни попасть под увольнение или сокращение.

Также уровень эффективности труда характеризуется удовлетворением интересов и потребностей работников предприятия. Однако, для того, чтобы социальную эффективность можно было использовать как цель предприятия, нужно определить способ ее оценки, поскольку интересы и потребности также нужно подавать в конкретном и достижимом виде.

Каждый работник приходит на предприятие ради получения личной выгоды, что непосредственно взаимосвязано с положительными аспектами его работы. Однако он должен расплачиваться за это своей трудовой деятельностью, что формирует некоторые отрицательные явления.

Возможность управления социальной эффективностью заключается в попытке исключить или уменьшить отрицательные явления и максимально использовать положительные явления.

Отрицательные явления, которые необходимо исключить или умень-шить:

- ущерб, который связан с неблагоприятными условиями работы, возможными стрессовыми ситуациями, неблагоприятным графиком труда и избыточными нагрузками;

- ущерб, который наносится здоровью работника;

- ущерб, который наносится личности работника (понижение его способностей, апатия после окончания работы и др.).

Преимущества, которые необходимо максимально использовать:

- гарантия должного уровня жизни (гарантированная зарплата, надежное рабочее место, социальный пакет);

- развитие индивидуальных способностей работника;

- достаточно высокая степень самостоятельности;

- успех, признание и влияние;

- приятный микроклимат на предприятии (дружественные коммуникации, бесконфликтность и др.).

Чтобы все индивидуальные потребности нашли свое отражение в целях предприятия, их, зачастую, необходимо объединить. При этом, как правило, можно обнаружить много различных конкурирующих целей в пределах системы социальной эффективности:

1. Может оказаться, что удовлетворение потребностей одного работника приводит к невозможность удовлетворения потребностей другого работника (например, повышение в должности в пределах одного подразделения);

2. Ограниченные ресурсы сравнительно с требуемыми интересами (например, одновременное требование повысить зарплату и гарантирование рабочих мест).

Мероприятия по совершенствованию системы мотивации и стимулирования трудовой деятельности предприятия могут быть представлены в таблице 3.1.

Таблица 3.1

Мероприятия по совершенствованию системы мотивации и стимулирования трудовой деятельности в ООО «Би-Эм-Си Инжиниринг»

|

Проблемные вопросы |

Мероприятия |

|

Отсутствие четких критериев дифференциации заработной платы |

Внесение изменений в действующее Положение об оплате труда работников |

|

Неэффективное использование премиального фонда |

Разработка системы критериев оценок результатов труда работников. Внести изменения в Положении о премировании работников |

|

Низкий уровень моральной мотивации работников |

Разработка Положения о дополнительных методах поощрения работников |

|

Отсутствие корпоративных мероприятий |

Организация корпоративного досуга для сотрудников ООО «Би-Эм-Си Инжиниринг» |

|

Отсутствие сотрудника, ответственного за развитие персонала и системы мотивации |

Наем сотрудника, который будет ответственен за нормализацию психологического климата в коллективе |

|

Низкий уровень вовлеченности в трудовой процесс рабочих |

Повышение материальной мотивации рабочих предприятия |

|

Отсутствие достойных условий труда на рабочем месте |

Закупка необходимого оборудования и инвентаря, установка шумопоглащающих поверхностей |

Удовлетворяя потребностей работников в области социальной эффективности необходимо помнить, что не все потребности одинаково актуальны и одинаково важны для определенного сотрудника в определенный момент времени.

Однако некоторые аспекты имеют весьма большое значение в любой структуре потребностей, независимо от особенностей структуры (например, профилактика нанесения ущерба здоровью).

Заключение

Мотивация труда является одной из самых важных составляющих нормального функционирования предприятия, так как только от качества работы сотрудников зависит успех и прибыльность всего предприятия. Мотивирование трудовой деятельности позволяет влиять на все аспекты существования предприятия.

Целью мотивации является формирование комплекса условий, побуждающих человека к осуществлению действий, направленных на достижение цели с максимальным эффектом.

Анализ системы мотивации и стимулирования персонала предприятия ООО «Би-Эм-Си-Инжиниринг» показал:

- на предприятии проводится планирование человеческих ресурсов, то есть создание плана покрытия потребностей в человеческих ресурсах и требуемых для этого расходов;

- на предприятии выполняется разработка структуры зарплаты и льгот для привлечения, найма и сохранения сотрудников;

- на предприятии разрабатывают программы обучения сотрудников для эффективного исполнения работы и продвижения по службе;

- на предприятии разрабатывают методики оценки трудовой деятельности сотрудников и доведение эти оценки до работников;

- на предприятии разрабатывают методы перевода сотрудников между должностями с меньшей либо с большей ответственностью, развивают у них профессиональный опыт путем перевода на другие должности в отделе либо в другие отделы, а также процедур увольнения и сокращения сотрудников;

- на предприятии разрабатывают программы, которые направлены на улучшение способностей и увеличение эффективности труда управляющих кадров;

- на предприятии разрабатывают программы гарантии равных возможностей занятости для всех сотрудников.

В процессе выполнения работы были предложены некоторые рекомендации по устранению обнаруженных недостатков в системе мотивации и стимулирования работников предприятия ООО «Би-Эм-Си-Инжиниринг»:

- рекомендуется откорректировать штатное расписание;

- рекомендуется вести учет рабочего времени в стандартной форме табеля использования рабочего времени;

- в приказах на выплату премий рекомендуется четко указывать источник финансирования;

- рекомендуется ввести в практику кадровой работы компании метод оценки сотрудников по методу кейсов.

В качестве дополнительных рекомендаций можно предложить руководству компании откорректировать систему оплаты труда и ввести более гибкую систему премиальных за большую выработку оказанных услуг.

Предложенная система «вилок» в оплате труда дает возможность эффективно рассчитать заработок сотрудников компании согласно приложенным усилиям и ответственному отношению к труду.

Новая система оплаты труда даст возможность специалистам компании решать сложные социальные и экономические проблемы, повысить уровень жизни сотрудников и заинтересует сотрудников в максимальной отдаче своих физических и интеллектуальных способностей для роста производительности труда.

Список использованных источников

- Алтухов С.И. Организация и мотивация как функции управления. Учебное пособие. – Новосибирск: СГГА, 2015. – 62 с.

- Андрианова Е.В., Давыденко В.А. Особенности динамики трудовой мотивации в российских регионах // Вестник Омского университета. Серия «Экономика». - 2015. - № 2. - с. 96-106.

- Апенько С.Н. Оценка персонала: Эволюция подходов и технологии их использования. - М.: Информ-Знание, 2015. — 300 с.

- Аршолоева О.Х. Основы кадровой политики и кадрового планирования. - Улан-Удэ: Бурятский государственный университет, 2015. — 164 с.

- Балашов А. И., Котляров И. Д., Санина А. Г. Управление человеческими ресурсами. Учебное пособие. – СПб.: Питер, 2015. – 320 с.

- Барышева А., Киктева Е. Мотивация. - СПб.: Питер, 2016. — 208 с.

- Блашенкова В., Макатрова Н. Как управлять женщинами. Практическое руководство для менеджера. – М.: Добрая книга, 2014. – 296 с.

- Боковня А.Е. Мотивация – основа управления человеческими ресурсами (теория и практика формирования мотивирующей организационной среды и создания единой системы мотивации компании). – М.: Инфра-М, 2015. – 144 с.

- Буланов В., Волгин Н. Рынок труда. Учебник для вузов. – М.: Экзамен, Харвест, 2016. – 480 с.

- Васильева О.Н. Модели и методы материального стимулирования. Теория и практика. - М.: Ленанд, 2015. – 288 с.

- Веснин В. Р. Управление человеческими ресурсами. Теория и практика. Учебник. – М.: ТК Велби, Проспект, 2014. – 688 с.

- Вировец Ю. Успешный поиск работы. – СПб: Питер, 2015. – 320 с.

- Генкин Б. М., Никитина И. А. Управление человеческими ресурсами. – М.: Норма, Инфра-М, 2013. – 464 с.

- Горелова Н.А. Антикризисное управление человеческими ресурсами. / Под ред. Н.А. Горелова. – СПб.: Питер, 2016. – 432 с.

- Данилюк А.А. Мотивация и стимулирование трудовой деятельности. Учебное пособие. — Тюмень: Издательство Тюменского государственного университета, 2015. — 304 с.

- Дейнека А. В., Беспалько В. А. Управление человеческими ресурсами. – М.: Дашков и Ко, 2015. – 392 с.

- Дементьева А. Г., Соколова М. И. Управление персоналом. – М.: Магистр, 2016. – 288 с.

- Добреньков В. И., Жабин А. П., Афонин Ю. А. Управление человеческими ресурсами. Социально-психологический подход. – М.: КДУ, 2016. – 360 с.

- Занин С. Наемные работники. Подчинить и приручить. – М.: Феникс, 2013. – 240 с.

- Зеленова О.И., Севастьянова Н.В. Мотивация персонала в мультина-циональной организации. Учеб. пособие. – М.: РУДН, 2015. – 235 с.

- Знаменский Д. Ю., Омельченко Н. А. Кадровая политика и кадровый аудит в организации. Серия: Магистр. – М.: Юрайт, 2013. – 368 с.

- Иванова М.М., Родинова Н.П. Привлеченный персонал на предприятии. – М.: Риор, Инфра-М, 2013. – 162 с.

- Иванова С.И. Оценка персонала методом интервью. Универсальное руководство. – М.: Альпина Паблишер, 2015. – 160 с.

- Ильина Л.О. Рынок труда и управление человеческими ресурсами. Серия: Высшее образование. – М.: Феникс, 2016. – 416 с.

- Йеттер Вольфганг. Эффективный отбор персонала. Метод структурированного интервью. – М.: Гуманитарный центр, 2015. – 160 с.

- Карташова Л.В. Управление человеческими ресурсами. – М.: Инфра-М, 2014. – 238 с.

- Кафидов В. В.. Управление человеческими ресурсами. Учебное пособие. – СПб.: Питер, 2016. – 208 с.

- Кашепов А. В., Сулакшин С. С., Малчинов А. С. Рынок труда. Проблемы и решения. – М.: Научный эксперт, 2015. – 232 с.

- Кибанов А. Я., Дуракова И. Б. Управление персоналом организации. Актуальные технологии найма, адаптации и аттестации. – М.: КноРус, 2016. – 368 с.

- Кибанов А. Я., Каштанова Е. В. Управление деловой карьерой, служебно-профессиональным продвижением. Серия: Управление персоналом. Теория и практика. – М.: Проспект, 2015. – 64 с.

- Кибанов А.Я. и др. Мотивация и стимулирование трудовой деятель-ности. — М.: ИНФРА-М, 2015. – 524 с.

- Кибанов А.Я., Захаров Д.К., Федорова И.А. Оценка и отбор персонала при найме и аттестации, высвобождение персонала. – М.: Проспект, 2014. – 80 с.

- Краснова Н.В. Развитие персонала компании. Серия: Кадровый бестселлер. – М.: Финансово-Промышленная академия, 2016. – 96 с.

- Кристенсен Ральф. Стратегическое управление человеческими ресурсами. Дорожная карта. От великой идеи к деловой практике. – М.: Олимп-Бизнес, 2016. – 288 с.

- Крупина Е. 101 совет как провести собеседование. – М.: Альпина Паблишер, 2013. – 76 с.

- Куприянчук Е.В., Щербакова Ю.В. Управление персоналом. Ассессмент, комплектование, адаптация, развитие. – М.: Инфра-М, Риор, 2013. – 216 с.

- Макарова И.К. Управление человеческими ресурсами. Уроки эффективного HR-менеджмента. – М: Дело, РАНХиГС, 2015. – 424 с.

- Миляева Л.Г. Оценка и стимулирование персонала организаций в условиях инновационной среды. Монография / Л.Г. Миляева, С.А. Фомина; Алт. гос. техн. ун-т, БТИ. – Бийск: Изд-во Алт. гос. техн. ун-та, 2015. – 156 с.

- Митрофанова Е. А., Ивановская Л. В. Оценка результатов труда персонала и результатов деятельности подразделений службы управления персоналом. / Под ред. А.Я. Кибанова. – М.: Проспект, 2013. – 72 с.

- Митрофанова Е.А., Софиенко А.В. Аудит, контроллинг и оценка расходов на персонал. – М.: Проспект, 2013. – 78 с.

ПРИЛОЖЕНИЯ

Отчет о финансовых результатах

за 2016 год

|

Коды |

||||||

|

Форма по ОКУД |

0710001 |

|||||

|

Дата (число, месяц, год) |

31 |

12 |

2016 |

|||

|

Организация |

ООО «Би-Эм-Си-Инжиниринг» |

по ОКПО |

||||

|

Идентификационный номер налогоплательщика |

ИНН |

|||||

|

Вид экономической деятельности |

по ОКВЭД |

|||||

|

Организационно-правовая форма / форма собственности |

по ОКОПФ/ОКФС |

|||||

|

Единица измерения: тыс.руб. |

по ОКЕИ |

384 |

||||

|

Наименование показателя |

Код |

За январь-декабрь 2016 г. |

За январь-декабрь 2015 г. |

|

Выручка |

2110 |

496262 |

377570 |

|

Себестоимость продаж |

2120 |

454654 |

334269 |

|

Валовая прибыль (убыток) |

2100 |

41608 |

42801 |

|

Коммерческие расходы |

2210 |

10988 |

15156 |

|

Управленческие расходы |

2220 |

17925 |

17070 |

|

Прибыль (убыток) от продаж |

2200 |

12695 |

10576 |

|

Доходы от участия в других организациях |

2310 |

||

|

Проценты к получению |

2320 |

90 |

91 |

|

Проценты к уплате |

2330 |

||

|

Прочие доходы |

2340 |

46342 |

10311 |

|

Прочие расходы |

2350 |

49464 |

12698 |

|

Прибыль (убыток) до налогообложения |

2300 |

9663 |

8279 |

|

Текущий налог на прибыль |

2410 |

552 |

1728 |

|

в т.ч. за предыдущие периоды |

2411 |

||

|

в т.ч. постоянные налоговые обязательства |

2421 |

1383 |

72 |

|

Изменение отложенных налоговых обязательств |

2430 |

||

|

Изменение отложенных налоговых активов |

2450 |

||

|

Прочее |

2460 |

||

|

Чистая прибыль (убыток) |

2400 |

9111 |

6551 |

Приложение 2

Отчет о финансовых результатах

за 2015 год

|

Коды |

||||||

|

Форма по ОКУД |

0710001 |

|||||

|

Дата (число, месяц, год) |

31 |

12 |

2015 |

|||

|

Организация |

ООО «Би-Эм-Си-Инжиниринг» |

по ОКПО |

||||

|

Идентификационный номер налогоплательщика |

ИНН |

|||||

|

Вид экономической деятельности |

по ОКВЭД |

|||||

|

Организационно-правовая форма / форма собственности |

по ОКОПФ/ОКФС |

|||||

|

Единица измерения: тыс.руб. |

по ОКЕИ |

384 |

||||

|

Наименование показателя |

Код |

За январь-декабрь 2015 г. |

За январь-декабрь 2014 г. |

|

Выручка |

2110 |

377570 |

120526 |

|

Себестоимость продаж |

2120 |

334269 |

93261 |

|

Валовая прибыль (убыток) |

2100 |

42801 |

27265 |

|

Коммерческие расходы |

2210 |

15156 |

8516 |

|

Управленческие расходы |

2220 |

17070 |

17326 |

|

Прибыль (убыток) от продаж |

2200 |

10576 |

1424 |

|

Доходы от участия в других организациях |

2310 |

||

|

Проценты к получению |

2320 |

91 |

92 |

|

Проценты к уплате |

2330 |

||

|

Прочие доходы |

2340 |

10311 |

3412 |

|

Прочие расходы |

2350 |

12698 |

3401 |

|

Прибыль (убыток) до налогообложения |

2300 |

8279 |

1527 |

|

Текущий налог на прибыль |

2410 |

1728 |

393 |

|

в т.ч. за предыдущие периоды |

2411 |

||

|

в т.ч. постоянные налоговые обязательства |

2421 |

72 |

88 |

|

Изменение отложенных налоговых обязательств |

2430 |

||

|

Изменение отложенных налоговых активов |

2450 |

||

|

Прочее |

2460 |

||

|

Чистая прибыль (убыток) |

2400 |

6551 |

1134 |

-

Алтухов С.И. Организация и мотивация как функции управления. Учебное пособие. – Новосибирск: СГГА, 2015. – С. 45. ↑

-

Апенько С.Н. Оценка персонала: Эволюция подходов и технологии их использования. - М.: Информ-Знание, 2015. — С. 105. ↑

-

Аршолоева О.Х. Основы кадровой политики и кадрового планирования. - Улан-Удэ: Бурятский государственный университет, 2015. — С. 55. ↑

-

Балашов, А. И., Котляров И. Д., Санина А. Г. Управление человеческими ресурсами. Учебное пособие. – СПб.: Питер, 2015. – С. 89. ↑

-

Барышева А., Киктева Е. Мотивация. - СПб.: Питер, 2016. — С. 107. ↑

-

Боковня, А.Е. Мотивация – основа управления человеческими ресурсами (теория и практика формирования мотивирующей организационной среды и создания единой системы мотивации компании). – М.: Инфра-М, 2015. – С. 74. ↑

-

Васильева О.Н. Модели и методы материального стимулирования. Теория и практика. - М.: Ленанд, 2015. – С. 96. ↑

-

Кафидов, В. В.. Управление человеческими ресурсами. Учебное пособие. – СПб.: Питер, 2016. – С. 47. ↑

-

Кибанов А. Я., Каштанова Е. В. Управление деловой карьерой, служебно-профессиональным продвижением. Серия: Управление персоналом. Теория и практика. – М.: Проспект, 2015. – С. 45. ↑

-

Кибанов А.Я. и др. Мотивация и стимулирование трудовой деятель-ности. — М.: ИНФРА-М, 2015. – С. 54. ↑

-

Кибанов, А. Я., Дуракова И. Б. Управление персоналом организации. Актуальные технологии найма, адаптации и аттестации. – М.: КноРус, 2016. – С. 85. ↑

-

Краснова Н.В. Развитие персонала компании. Серия: Кадровый бестселлер. – М.: Финансово-Промышленная академия, 2016. – С. 32. ↑

-

Куприянчук Е.В., Щербакова Ю.В. Управление персоналом. Ассессмент, комплектование, адаптация, развитие. – М.: Инфра-М, Риор, 2013. – С. 56. ↑

-

Макарова И.К. Управление человеческими ресурсами. Уроки эффективного HR-менеджмента. – М: Дело, РАНХиГС, 2015. – С. 42. ↑

-

Миляева Л.Г. Оценка и стимулирование персонала организаций в условиях инновационной среды. Монография / Л.Г. Миляева, С.А. Фомина; Алт. гос. техн. ун-т, БТИ. – Бийск: Изд-во Алт. гос. техн. ун-та, 2015. – С. 56. ↑

-

Митрофанова Е. А., Ивановская Л. В. Оценка результатов труда персонала и результатов деятельности подразделений службы управления персоналом. / Под ред. А.Я. Кибанова. – М.: Проспект, 2013. – С. 45. ↑

-

Кристенсен Ральф. Стратегическое управление человеческими ресурсами. Дорожная карта. От великой идеи к деловой практике. – М.: Олимп-Бизнес, 2016. – С. 88. ↑

- Возникновение права

- Методы управленческого контроля на примере ресторана «Royal»

- Государственные и муниципальные предприятия как особая разновидность коммерческих организаций

- Налоги как цена услуг государства

- Эффективность менеджмента организации (фактор повышения конкурентоспособности)

- Особенности политики психологической поддержки персонала организаций бюджетной сферы (на примере Администрации Кировского района г. Красноярска)

- Особенности управления организациями в современных условиях и вектора его совершенствования формата «ROWE»