Роль кредита в стимулировании эффективности воспроизводства и влияние его на уровень и динамику цен

Содержание:

ВВЕДЕНИЕ

тема курсовой работы является актуальной на современном этапе развития сферы денежного обращения и банковского обслуживания в Российской Федерации.

Актуальность темы вызвана тем, что условия развития отечественных банков осложняются ухудшением его конъюнктуры и обострением кризисных явлений в мировой экономике. На этом фоне отчетливо проявляются тенденции экспансии действующих в рамках крупнейших банковских сетей в страны с развивающимися экономиками и в отдельные отрасли экономики государства.

Это постепенно ведет к формированию на рынке банковских капиталов зон влияния таких компаний. В результате растет вероятность того, что число стран, где могут сохраниться и продолжать функционировать независимые и полноценные рынки капиталов, а также компаний – участников отраслей, будет постепенно сокращаться. В ближайшее 10-летие немногочисленные рынки капиталов будут либо становиться мировыми финансовыми центрами, либо входить в зону влияния уже существующих глобальных центров.

Поэтому наличие самостоятельного и устойчивого российского банка станет одним из важнейших признаков конкурентоспособности экономики, роста влияния России в мире, обязательным условием экономического, а значит, и политического суверенитета. В этой связи обеспечение долгосрочной конкурентоспособности российского банковского рынка и формирование в России самостоятельного финансового центра не могут рассматриваться как сугубо отраслевые или ведомственные задачи. Решение этих задач должно стать важнейшим приоритетом долгосрочной экономической политики.

Целью работы является исследование проблем развития отечественных банков как особого института и раскрытие его значения в современных экономических отношениях.

Для достижения цели исследования автором были поставлены и решены следующие задачи:

- проанализировать сущность и особенности функционирования рынка банковских капиталов России, его тенденции;

- изучить основные проблемы развития рынка банковских капиталов в отечественной экономике;

- предложить пути решения сложившихся проблем развития российского банковского сектора.

Объектом исследования являются особенности развития рынка банковских капиталов, его трудности и перспективы в отечественной практике.

Предметом исследования является процесс развития отношений на рынке банковских капиталов в отечественной практике, а также их характерные черты в современных условиях.

Курсовая работа состоит из введения, основной части, представленной тремя разделами, заключения.

Завершает работу список использованной литературы.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФУНКЦИОНИРОВАНИЯ КРЕДИТНОЙ ПОЛИТИКИ ГОСУДАРСТВА, ЕЕ ЗНАЧЕНИЕ И ОСОБЕННОСТИ РАЗВИТИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Сущность кредитной политики и ее основные элементы

Банковская система является одной из основных структур в экономике любого развитого государства. Она призвана удовлетворить возрастающие потребности современного общества в банковских услугах и продуктах.

Банковская система – это совокупность национальных банков и других кредитных учреждений, включенная в экономику государства. Главной функцией банковской системы в целом является посредничество в перемещении денежных средств и кредитов между продавцами и покупателями, кредиторами и заемщиками.

Элементами банковской системы являются:

центральный банк, который осуществляет эмиссионную и валютную политику государства;

коммерческие банки, производящие различные операции и услуги;

различные кредитно-расчетные центры[1].

Банковская система имеет иерархичную структуру во главе с центральным банком. На нижнем уровне находятся коммерческие банки, которые подразделяются на универсальные и специализированные (банки потребительского кредита, а так же ипотечные, сберегательные, инвестиционные, отраслевые, внутрипроизводственные), а так же небанковские кредитно-финансовые институты (страховые компании, инвестиционные компании и фонды, пенсионные фонды, трастовые компании, ломбарды и др.).

Такую систему принято называть двухуровневой, она получила распространение в экономически развитых странах. В большинстве стран центральный (эмиссионный) банк является государственным. Но, в случае, если государство владеет центральным банком частично, к примеру, в Японии – 55%, Бельгии – 50%, или не является формальным владельцем банка, как в США, Швейцарии, Италии – центральный банк все равно наделен функциями государственного органа и имеет монопольное право на эмиссию (выпуск в обращение) банкнот.

В центральном банке хранятся государственные золотые и валютные резервы, он осуществляет обслуживание госбюджета и принимает участие в управлении государственным долгом. Центральный банк является главным инструментом в политике государства в области регулирования кредитно-денежной сферы и валютных отношений.

В силу особой роли центрального банка, правительство заинтересовано в его надежности. Стоит отметить, что центральный банк, вне зависимости от принадлежности капитала, является юридически самостоятельным. Управляющий банка не входит в состав правительства. Такая независимость центрального банка необходима, чтобы выполнять все необходимые функции. К примеру, она весьма важна, когда необходимо ограничить возможности правительства использовать ресурсы банка для покрытия дефицита бюджета[2].

Но независимость центрального банка является все же относительной: экономическая политика государства требует четкого согласования всех ее элементов, поэтому долгосрочная политика центрального банка определяется приоритетами правительственного курса в экономике. Как правило, именно через центральный банк производится основная доля всех расчетов, причем центральный банк устанавливает правила этих расчетов, являющиеся обязательными для всех организаций, предприятий и населения.

По отношению к другим элементам системы, центральный банк является «банком банков»: хранит свободные средства и обязательные резервы коммерческих банков, а так же других структур, выдает им ссуды, стоит во главе национальной системы взаимозачетов денежных обязательств. Центральный банк устанавливает лимиты и нормативы деятельности других банков, определяет официальную ставку по кредитам.

Коммерческие банки являются основным звеном кредитной системы. Они относятся к категории финансовых посредников. Через них проводится большинство банковских операций[3].

Коммерческие банки занимаются кредитованием предприятий торговли и промышленности, осуществляют их взаиморасчеты, принимают вклады. Банки привлекают свободные денежные средства, сбережения частных лиц и предоставляют их во временное пользование другим экономическим агентам, и, тем самым, способствуют существенному повышению эффективности производства.

Кроме банков, элементами нижнего уровня банковской системы являются специализированные кредитно-финансовые учреждения, уже перечисленные выше (инвестиционные фонды, страховые компании и др.). В отличие от банков, такие учреждения не предоставляют полный спектр банковских услуг, их деятельность ограничивается определенными функциями.

Правовые основы и принципы их функционирования определяются центральным банком. Законодательство большинства государств предусматривает функционирование иностранных банков внутри страны.

В некоторых странах их деятельность не ограничивается, например, во Франции. Другие страны устанавливают определенные рамки для совершаемых ими операций, например, Россия, Канада. Подобное устройство банковской системы характерно для большинства стран с развитой экономикой, таких как США, Япония, страны Западной Европы.

Однако по развитию составляющих элементов системы разных стран имеют существенные различия и особенности. Уникальность систем обусловлена условиями исторического развития, национальными традициями, уровнем развития экономики, способом регулирования денежного обращения и другими факторами.

Для примера можно взять две высокоразвитые соседние страны Северной Америки – США и Канаду. Несмотря на непосредственную близость расположения, в основе организации их банковских систем используются прямо противоположные подходы. Если в Соединенных Штатах имеется примерно 12 тысяч банков, то в Канаде их всего шесть, но они имеют отделения и филиалы на всей территории страны.

Но, в итоге, важным является не количество банков как таковых, а количественная характеристика банковской системы – общая численность банковских учреждений, включая филиалы, отделения, агентства, которые обслуживают организации, предприятия и население.

В России банковская система является двухуровневой. Во главе системы находится Центральный банк Российской Федерации, на втором уровне – коммерческие банки, а так же различные финансово-кредитные учреждения. Кроме того, банковская система РФ включает филиалы и представительства иностранных банков, банковские группы и холдинги. Банк России, являясь юридическим лицом, в налоговых органах не регистрируется. Он осуществляет расходы за счет своих доходов, однако прибыль не является целью деятельности данного банка, он является органом регулирования экономики в стране и осуществляет функции внешнеэкономической деятельности[4].

Коммерческие и специализированные банки, находящиеся на втором уровне банковской системы, осуществляют комплексное расчетно-кредитное обслуживание своих клиентов или специализируются на определенных видах услуг. Банки России не призваны отвечать по обязательствам банков и, наоборот, государство не несет ответственности по обязательствам банков.

Стоит отметить, что в условиях современного общества банковская система постоянно развивается и изменяется, усложняется ее структура. Это обусловлено развитием финансовых и товарных рынков, появлением новых инструментов и методов обслуживания клиентов, новых видов финансово-кредитных учреждений.

1.2 Особенности развития кредитной политики Российской Федерации на современном этапе

События последних лет в мировой экономике доказали тесную взаимосвязь процессов развития финансового и реального сектора. Нестабильность финансового сектора является одной из причин распространения кризисных явлений в экономике. В настоящее время существует вероятность преодоления острой фазы кризиса, вместе с тем отмечаются признаки образования рецессии (в том числе и в России).

Исходными данными для анализа служат статистические данные, взятые из публичной отчетности Банка России (таблица 1.1).

Таблица 1.1. - Показатели банковской системы России за 2007–2013 гг[5].

|

янв. 07 |

янв. 08 |

янв. 09 |

янв. 10 |

янв. 11 |

янв. 12 |

янв. 13 |

|

|

Макроэкономические показатели |

|||||||

|

ВВП, трлн руб. |

26,9 |

33,0 |

41,3 |

39,1 |

45,2 |

55,8 |

62,4 |

|

Инфляция, % год. |

9,7 % |

9,0 % |

14,1 % |

11,7 % |

6,9 % |

8,4 % |

5,1 % |

|

Участники банковской деятельности |

|||||||

|

Кол-во кредитных организаций, тыс. шт. |

1,35 |

1,30 |

1,23 |

1,18 |

1,15 |

1,11 |

1,09 |

|

в т. ч. с иностранным участием, тыс. шт. |

0,15 |

0,20 |

0,22 |

0,23 |

0,22 |

0,23 |

0,24 |

|

Количество филиалов, тыс. шт. |

3,28 |

3,46 |

3,47 |

3,18 |

2,93 |

2,81 |

2,35 |

|

Количество ДО, ККО, ОО, тыс. шт. |

16,00 |

21,02 |

24,22 |

25,00 |

26,38 |

29,65 |

32,96 |

|

Совокупные показатели банковской системы |

|||||||

|

Активы, трлн руб. |

14,0 |

20,2 |

28,0 |

29,4 |

33,8 |

41,6 |

49,5 |

|

Собственный капитал, трлн руб. |

1,7 |

2,7 |

3,8 |

4,6 |

4,7 |

5,2 |

6,1 |

|

Депозиты физических лиц, трлн руб. |

3,8 |

5,2 |

5,9 |

7,5 |

9,8 |

11,9 |

14,3 |

|

Депозиты организаций, трлн руб. |

2,1 |

3,5 |

4,9 |

5,5 |

6,0 |

8,4 |

9,6 |

|

Финансовый результат, трлн руб. |

0,4 |

0,5 |

0,4 |

0,2 |

0,6 |

0,9 |

1,0 |

|

Отдельные показатели банковской системы |

|||||||

|

Активы 5 крупн. кред. организ., трлн руб. |

6,0 |

8,6 |

12,9 |

14,1 |

16,1 |

20,8 |

24,9 |

|

Кредиты юридическим лицам, трлн руб. |

5,8 |

8,7 |

12,8 |

12,9 |

14,5 |

18,4 |

20,9 |

|

доля просроченной задолженности, % |

1,2 % |

0,9 % |

2,1 % |

6,0 % |

5,2 % |

4,3 % |

4,5 % |

|

Кредиты физическим лицам, трлн руб. |

2,1 |

3,2 |

4,0 |

3,6 |

4,1 |

5,6 |

7,7 |

|

доля просроченной задолженности, % |

2,4 % |

3,1 % |

3,8 % |

6,7 % |

6,8 % |

5,4 % |

3,9 % |

|

Средневзвешенные ставки по срочным продуктам до 1 года в рублях |

|||||||

|

Ставка по депозитам физлиц, % год. |

4,0 % |

5,2 % |

7,0 % |

8,2 % |

4,9 % |

5,7 % |

6,1 % |

|

Ставка по депозитам юрлиц, % год. |

4,3 % |

4,2 % |

6,9 % |

4,9 % |

3,0 % |

5,4 % |

6,1 % |

|

Ставка по кредитам физлиц, % год. |

17,9 % |

20,9 % |

27,0 % |

29,3 % |

24,7 % |

24,6 % |

23,7 % |

|

Ставка по кредитам юрлиц, % год. |

10,5 % |

10,8 % |

15,5 % |

13,7 % |

9,1 % |

9,3 % |

9,4 % |

Характеризуя показатели развития банковской системы России за последние 6 лет, можно отметить следующее. Большинство проанализированных параметров имеют положительную динамику, что указывает на устойчивый количественный рост. Темпы прироста банковских активов опережают динамику ВВП, а соотношение активов к ВВП за исследуемый период увеличилось более чем в 1.5 раза — до уровня 80%. Вместе с тем ряд показателей, которые отражают эффективность банковской деятельности (уровень конкуренции, стоимость ресурсов и т. д.) вызывает обеспокоенность. Далее представлены результаты более детального анализа.

Следует отметить устойчивые тенденции в изменении структуры банковского сектора России:

- монополизация. Наблюдается сокращение количества участников почти на 20%, а также ослабление конкуренции, структурирование рынка в пользу крупных банков (совокупность активов 5 крупнейших банков возросла с 43 до 50%);

- национализация. Государство принимает участие в капитале 8 из 20 крупнейших банков, их доля рынка составляет более 50%, частный капитал вытесняется;

- федерализация. Сокращение числа участников в большей степени вызвано процессами банковской интеграции, в том числе поглощением федеральными банками региональных для выхода на локальные рынки;

- централизация. Наряду с региональными поглощениями происходит концентрация процессов управления за пределами регионов, то есть сокращение количества филиалов (почти на 30%) и расширение несамостоятельных структурных подразделений (в 2 раза);

- глобализация — усиление зарубежного присутствия (число организаций с иностранным участием выросло в 1.5 раза), развитие сотрудничества с международными финансовыми организациями (IFC, EBRD и пр.).

Объединяя выявленные тенденции, можно говорить о процессах консолидации в банковской системе в двух направлениях: государственная монополизация и сокращение региональной самостоятельности. Эти события в некотором смысле увязаны с развитием экономики, политики, общества в России за последние годы. Тем не менее, необходимо обозначить риски сохранения таких тенденций:

- негативное влияние на внешнюю среду (клиентов банков и экономику в целом), возникающее из сокращения конкуренции. Уже сейчас говорят о невозможности для частных банков конкурировать с государственными участниками за привлекательных корпоративных клиентов. В дальнейшем такие условия могут распространиться на банковский сектор в целом, что подтверждают приведенные ранее цифры об увеличении концентрации активов. Негативные последствия ограничения конкуренции известны: снижение доступности и качества предоставляемых услуг, что может означать ухудшение условий кредитования реального сектора экономики;

- отрицательное воздействие на внутреннюю среду (устойчивость банковской системы), что связано с недостаточной эффективностью государственного управления. Государственные банки России имеют более низкую рентабельность активов (1.5 % против 2.1 %) и более высокую долю просроченной задолженности в кредитном портфеле (8.1 % против 4.2%) по сравнению с частными. В случае возникновения кризисной ситуации, если господдержка окажется невозможной, это значительно скажется на устойчивости отдельных банков и системы в целом.

В качестве необходимых мероприятий по изменению сложившейся ситуации можно предложить значительное изменение роли государства в банковской деятельности и методов его участия. Необходимо ограничение административных способов воздействия на банковскую деятельность (непрозрачное предоставление средств господдержки, необъективные ограничения интеграции частных банков и пр.). Следует также создать комплекс мероприятий по упрощению банковской интеграции в среде мелких и средних региональных банков. Такие меры должны быть ориентированы на создание стабильной конкуренции между тремя равноправными группами банков: государственные, частные, иностранные.

1.3 Проблемы развития отечественной кредитной политики

Напряженность в банковской сфере усиливается также незнанием и непониманием потенциальных клиентов причин отзыва лицензий у кредитных организаций, вследствие чего возникает вопрос в какой банк вложить свои средства. Официально причина отзыва лицензий звучит как неисполнение банком федеральных законов, регулирующих банковскую деятельность, а также нормативных актов Банка России. Согласно статье 20 Федерального закона «О банках и банковской деятельности» основными причинами отзыва лицензии на осуществление банковских операций у кредитной организации могут быть:

1) установление недостоверности сведений, на основании которых выдана лицензия;

2) задержка начала осуществления банковских операций, предусмотренных этой лицензией, более чем на один год со дня ее выдачи;

3) установление фактов существенной недостоверности отчетных данных;

4) задержка более чем на 15 дней представления ежемесячной отчетности (отчетной документации);

5) осуществление банковских операций, не предусмотренных указанной лицензией;

6) неисполнение федеральных законов, регулирующих банковскую деятельность, а также нормативных актов Банка России;

7) неоднократное в течение одного года виновное неисполнение содержащихся в исполнительных документах судов, арбитражных судов требований о взыскании денежных средств со счетов (с вкладов) клиентов кредитной организации при наличии денежных средств на счетах (во вкладах) указанных лиц;

8) наличие ходатайства временной администрации, если к моменту окончания срока деятельности указанной администрации, установленного Федеральным законом «О несостоятельности (банкротстве) кредитных организаций», имеются основания для ее назначения, предусмотренные указанным Федеральным законом;

9) неоднократное непредставление в установленный срок кредитной организацией в Банк России обновленных сведений, необходимых для внесения изменений в единый государственный реестр юридических лиц, за исключением сведений о полученных лицензиях.

Также Банк России может отозвать лицензию у кредитной организации, если достаточность ее капитала стала ниже 2%; если размер собственных средств (капитала) кредитной организации ниже минимального значения уставного капитала, установленного на дату государственной регистрации кредитной организации; если кредитная организация не способна удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение 14 дней с наступления даты их удовлетворения и (или) исполнения и т. д.

Многие кредитные организации, лишившиеся лицензий в 2013 и 2014 годах, имеют схожие нарушения (таблица 1.2). ОАО «Акционерный Банк «Пушкино» потерял доверие Банка России в результате предоставления коммерческим банком недостоверной отчетности, которая скрывала отрицательную величину собственных средств банка. Также кредитной организацией нарушались ограничения на осуществление некоторых банковских операций, требования Федерального закона «О противодействии (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», связанные с идентификацией клиентов и предоставлением требуемых сведений. Проводя высоко рискованную кредитную политику, банк не создавал резервы на возможные потери пропорционально принятым рискам. ОАО «Коммерческий банк «Мастер-Банк» лишился своей лицензии в результате нарушений требований законодательства в области противодействия легализации доходов, полученных преступным путем, и финансированию терроризма в части надлежащей идентификации клиентов. Также банком предоставлялись недостоверные отчетные данные и осуществлялись сомнительные операции. Лицензия ОАО «АКБ «Инвестбанк» было отозвана в связи с предоставлением недостоверной отчетности, низким качеством активов, отсутствием резервов на возможные потери от агрессивной политики. ОАО «Коммерческий Банк «Стройкредит» лишился своей лицензии помимо предоставления недостоверных данных, отсутствия резервов, наличия активов низкого качества еще и за осуществление вложений в паевой инвестиционный фонд, учет которых осуществлялся по существенно завышенной цене[6].

Таблица 1.5. - Основные причины отзыва лицензий у крупных российских кредитных организаций[7]

|

Причина отзыва лицензии |

ОАО «Акционерный Банк «Пушкино» |

ОАО «Коммерческий банк «Мастер-Банк» |

ОАО «АКБ «Инвестбанк» |

ОАО «Коммерческий Банк «Стройкредит» |

|

Установление существенной недостоверности отчетных данных |

+ |

+ |

+ |

+ |

|

Неоднократные нарушения в течении одного года требований ст. 7 ФЗ «О противодействии (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» |

+ |

+ |

||

|

Отсутствие резервов на возможные потери |

+ |

+ |

+ |

|

|

Несоблюдение ограничений на осуществлении отдельных банковских операций |

+ |

|||

|

Низкое качество активов |

+ |

+ |

Таким образом, сложившаяся ситуация на российском рынке банковских услуг достаточно сложная и напряженная. За первый квартал 2014 года Центральным Банком Российской Федерации у кредитных организаций было отозвано 24 лицензии и по прогнозам ситуация будет продолжать усугубляться. Предполагается отзыв лицензий у 50 кредитных организаций, так как вывести активы на более качественный уровень в сложившихся условиях достаточно проблематично и многие акционеры предпочитают вложение активов в другой бизнес, нежели спасение своих банков.

Признаками, указывающими на проблемы кредитной организации в ее отчетности, являются преобладание в кредитном портфеле корпоративного бизнеса и агрессивное привлечение средств во вклады. Отсутствие кредитного рейтинга от международного рейтингового агентства также свидетельствует о неустойчивости банка. Вкладчикам следует обращать внимание на величину процентной ставки по вкладам и не доверять банкам, предлагающим слишком высокие ставки. Однако для точного определения возможности потери лицензии кредитной организацией необходимо производить глубокий анализ ее финансового состояния.

2 АНАЛИЗ РАЗВИТИЯ КРЕДИТНОЙ ПОЛИТИКИ РОССИЙСКОЙ ФЕДЕРАЦИИ И ЕЕ ОСНОВНЫХ ТЕНДЕНЦИЙ

2.1 Оценка особенностей развития кредитной политики в Российской Федерации

В настоящее время банковский сектор России переживает проблемные времена. Если к началу 2011 года негативные процессы, обусловленные последствиями мирового финансового кризиса, получили характер определенной стабилизации, то 2014-2015 гг. ознаменовались новыми причинно-следственными связями ослабления и даже потери ликвидности и лишения права на осуществление своей деятельности. Рассмотрим современные тенденции развития банковского сектора в России, для чего проведем оценку динамики количественных его характеристик (таблица 2.1).

Следует отметить, что общее число зарегистрированных кредитных организаций на территории РФ по состоянию на 01.01.2015 составляет 1071 единиц, в том числе 923 банков. Анализ динамики последних пяти лет отражает стабильное сокращение числа субъектов в данном секторе: в среднем в год с рынка банковских услуг уходит 27 банков. Таким образом, возрастает число кредитных организаций, у которых отозвана лицензия на осуществление банковских операций: на начало 2015 года их количество составило 148 единиц против 119 в 2011 году. Свыше половины банковских активов в стране приходится на первую пятерку («Сбербанк», «ВТБ», «Газпромбанк», «ВТБ 24», «Россельхозбанк»), причем все эти организации государственные.

Таблица 2.1. - Количественные характеристики кредитных организаций России (данные на начало года), единиц

|

Показатели |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

|

Зарегистрировано кредитных организаций Банком России и другими органами |

1 178 |

1 146 |

1 112 |

1 098 |

1 071 |

|

Действующие кредитные организации |

1 058 |

1 012 |

978 |

962 |

923 |

|

Кредитные организации, у которых отозвана лицензия на осуществление банковских операций |

119 |

132 |

134 |

136 |

148 |

|

Кредитные организации, имеющие лицензии на осуществление операций в иностранной валюте |

701 |

677 |

661 |

648 |

623 |

|

Кредитные организации, имеющие генеральные лицензии |

291 |

283 |

273 |

270 |

270 |

* Источник: данные Центрального банка РФ

Несмотря на сокращение численного состава банковских учреждений, следует отметить укрупнение тех банков, которые остаются на рынке банковских услуг, о чем свидетельствуют рассмотренные основные макроэкономические показатели их деятельности (таблица 2.2).

Так, совокупный размер активов (пассивов) к началу 2015 года составил 57,4 трлн. руб., что практически вдвое выше уровня 2011 года. Такой прирост активов в значительной степени связан с расширением кредитования (на 16,4 трлн. руб. или 101,9%) и инвестирования в ценные бумаги (на 3,5 трлн. руб. или 81,4%).

Данные действия в отношении активных операций банков обусловлены необходимостью в пополнении производственного капитала и обеспечении платежеспособного спроса на продукты производства, о чем свидетельствуют относительные показатели к ВВП.

Таблица 2.2. - Макроэкономические показатели деятельности банковского сектора РФ (данные на начало года)

|

Показатели |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

|

Совокупные активы (пассивы) банковского сектора, млрд руб |

29 430 |

33 804,6 |

41 627,5 |

49 509,6 |

57 423,1 |

|

В % к ВВП |

75,8 |

73 |

74,4 |

79,6 |

86 |

|

Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям и физическим лицам, млрд руб |

16 115,5 |

18 147,7 |

23 266,2 |

27 708,5 |

32 456,3 |

|

В % к ВВП |

41,5 |

39,2 |

41,6 |

44,5 |

48,6 |

|

Из них кредиты и прочие средства, предоставленные физическим лицам, млрд руб |

3 573,8 |

4 084,8 |

5 550,9 |

7 737,1 |

9 957,1 |

|

В % к денежным доходам населения |

12,5 |

12,6 |

15,6 |

19,5 |

22,7 |

|

Ценные бумаги, приобретенные кредитными организациями, млрд руб |

4 309,4 |

5 829 |

6 211,7 |

7 034,9 |

7 822,3 |

|

В % к ВВП |

11,1 |

12,6 |

11,1 |

11,3 |

11,7 |

|

В % к активам банковского сектора |

14,6 |

17,2 |

14,9 |

14,2 |

13,6 |

|

Вклады физических лиц, млрд руб |

7 485 |

9 818 |

11 871,4 |

14 251 |

16 957,5 |

|

В % к пассивам банковского сектора |

25,4 |

29 |

28,5 |

28,8 |

29,5 |

|

В % к денежным доходам населения |

26,1 |

30,2 |

33,3 |

36 |

38,6 |

|

Средства, привлеченные от организаций, млрд руб |

9 557,2 |

11 126,9 |

13 995,7 |

15 648,2 |

17 787 |

|

В % к ВВП |

24,6 |

24 |

25 |

25,2 |

26,6 |

|

В % к пассивам банковского сектора |

32,5 |

32,9 |

33,6 |

31,6 |

31 |

* Источник: данные Центрального банка РФ

В целом же общая тенденция развития банковского сектора определяется состоянием российской экономики в целом. Невысокие темпы экономического роста сказываются на замедлении динамики наращивания корпоративного кредитования. Ввиду геополитической напряженности, в том числе и вокруг финансового сектора, введения санкций, препятствующих допуску банков России к европейским ресурсам, отмечается дальнейшая потеря их ликвидности. Данная проблема во многом обусловила отзыв лицензий со стороны Банка России на протяжении 2014 - начала 2015 гг.

В настоящее время такая тенденция значительно усилилась. Основные причины отзыва банковских лицензий определены несоответствием нормам Федерального закона «О банках и банковской деятельности».

Основные формулировки при этом: в связи с неисполнением федеральных законов, регулирующих банковскую деятельность, и нормативных актов Центробанка, установлением фактов существенной недостоверности отчетных данных, а также неспособностью удовлетворить требования кредиторов по денежным обязательствам.

Так, отмечается и дальнейшее усиление закредитованности домохозяйств. В последние годы в составе кредитного портфеля банковского сектора увеличивалась доля потребительских кредитов с неудовлетворительным уровнем обеспеченности. Такая ситуация способствовала повышению эффективной процентной ставки, обеспечивающей страхование рисков, сопутствующих неосторожному кредитованию.

2.2 Проблемы развития кредитной политики микрофинансовых организаций в Российской Федерации

Для оценки рынка микрофинансовых услуг России проанализируем динамику объемов продаж ведущими МФО.

Для оценки перспектив рынка микрофинансовых услуг России в 2008 – 2015 годы рассмотрим динамику продаж продукта в разрезе ведущих МФО.

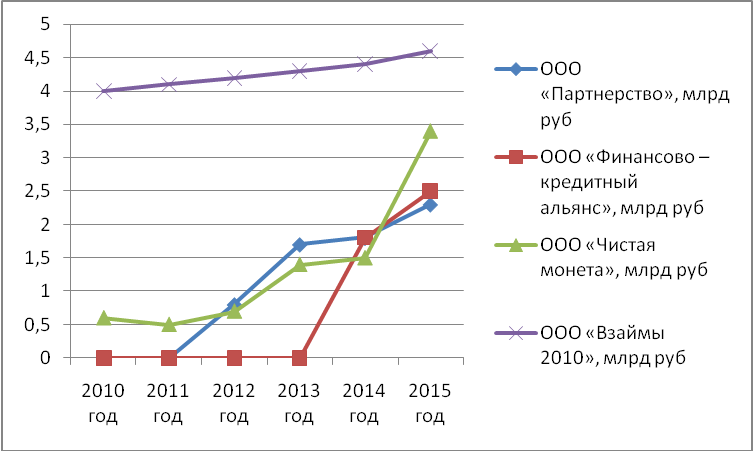

Таблица 2.3. – Динамика продаж основных микрофинансовых организаций в 2008 – 2015 годы, млрд руб

|

ООО «Партнерство», млрд руб |

ООО «Финансово – кредитный альянс», млрд руб |

ООО «Чистая монета», млрд руб |

ООО «Взаймы 2010», млрд руб |

|

|

2010 год |

- |

- |

0,6 |

4 |

|

2011 год |

- |

- |

0,5 |

4,1 |

|

2012 год |

0,8 |

- |

0,7 |

4,2 |

|

2013 год |

1,7 |

- |

1,4 |

4,3 |

|

2014 год |

1,8 |

1,8 |

1,5 |

4,4 |

|

2015 год |

2,3 |

2,5 |

3,4 |

4,6 |

Источник: www.cbr.ru

Рисунок 2.1. – Динамика кредитования населения основными микрофинансовыми организациями в 2010 – 2015 годы

Приведенные в таблице 2.3 цифры показывают, что ведущие микрофинансовые организации находятся на стадии роста жизненного цикла, рынок динамично развиваются, что свидетельствует о широких перспективах:

- МФО ООО «Партнерство» является ведущей компанией по кредитованию, на конец 2015 года составляет почти 40% рынка, за период с 2010 года по 2015 год имеет место стабильный рост, однако по причине более меньшей динамики роста кредитования компания в первую очередь может войти в стадию стагнации;

- компания ООО «Финансово – кредитный альянс» на данный момент находится на стадии динамичного роста, так как с 2014 года объем кредитования существенно вырос, прирост составил 1,9 млрд руб. Можно сказать, что данная компания наиболее динамичная из всех крупных МФО на рынке и является по скорости развития самым серьезным конкурентом;

- компания ООО «Чистая монета» сейчас находится на стадии роста, объемы кредитования растут, что обеспечивает существенные прибыли, за период 2013 - 2014 годы суммы кредитов выросли на 1,8 млрд руб, что формирует положительные финансовые результаты, затем динамика несколько сократилась, прирост составил только 0,7 млрд руб и спрос вышел на отметку 2,5 млрд руб. Можно предположить, что в 2016 – 2017 годы произойдет рост кредитования данной МФО, что является оправданным фактором, так как руководство компании постоянно находится в поиске новых решений и инноваций;

- динамика кредитования МФО «Взаймы 2010» неравномерна, в 2011 году данная компания появилась на рынке, с 2011 года по 2013 год наблюдается существенный рост, объем кредитования вырос на 0,9 млрд руб в сравнении с 2011 годом. Однако затем произошел некоторый спад в динамике роста, поскольку в 2014 году прирост объемов кредитования составил только 0,1 млрд руб., затем на конец 2015 года сумма предоставленных займов дошла до отметки 2,3 млрд руб., то есть увеличилась на 0,5 млрд руб.

В целом, можно отметить, что российский рынок микрокредитования динамично развивается, при этом данный сектор бизнеса появился относительно недавно и на данный момент достаточно не освоен и не насыщен.

Постоянный спрос на микрозаймы будет всегда, так как уровень россиян, к сожалению, низкий и в сложившихся условиях имеет тенденцию к сокращению.

В финансовом плане, предоставление микрокредитов высоко рентабельно, так как в среднем по отрасли данный вид бизнеса обеспечивает доходность от 700% до 800% в зависимости от применяемых схем финансирования.

Для идентификации клиентов микрофинансовые компании будут привлекать банки, имеющие генеральную лицензию и удовлетворяющие жестким требованиям. В свою очередь банк может проводить упрощенную идентификацию с использованием системы межведомственного электронного взаимодействия или единой системы идентификации и аутентификации Минкомсвязи.

Эти системы запрашивают базы данных Пенсионного фонда России, Федерального фонда обязательного медицинского страхования и другие, чтобы проверить, действительно ли потенциальный заемщик - тот, за кого себя выдает. Процедура подтверждения подлинности довольно сложная: требуется не только проверка достоверности паспорта, но и обязательно второй верификатор, например номер мобильного телефона.

Человек должен подтвердить, что это именно он, с помощью отправленного кода, как это происходит при оплате в Интернете с банковской карты. Для идентификации используются два-три независимых признака. Если хотя бы один из этих признаков не совпадает, клиент денег не получит.

А если подходить к делу кардинально, то с учетом существующих рисков - для всех сторон - с 29 марта сумма онлайн-займов ограничена 15 тысячами рублей.

С ростом популярности онлайн-кредитования и увеличением объемов займов, оформляемых через Интернет, проценты, скорее всего, будут снижаться. Займы, предоставляемые гражданам через Интернет и выдаваемые в офисе микрофинансовой компании, регулируются едиными нормами законодательства о потребительском кредитовании.

В том числе на онлайн-кредиты распространяются ограничения по предельному размеру долга: совокупный размер процентных выплат не может более чем в четыре раза превышать сумму основного долга займа.

Микрофинансовые организации значительно спокойнее подходят к кредитной истории потенциального заемщика. Чем надежнее и солиднее банк, тем он более придирчив к соискателю кредита. Коммерческие банки могут легко отказать заемщику в получении кредита только на том основании, что у него когда-то были просрочки по более ранним заимствованиям. Заем же, полученный, а затем успешно погашенный в МФО, вполне способен улучшить кредитную историю соискателя. Если таких займов несколько, то это только лучше. Такой объем заимствований вполне в состоянии вывести кредитную историю в положительную плоскость. Микрофинансовые организации обычно отказывают в предоставлении денег только злостным неплательщикам, то есть тем, кто не вернул долг вообще, и делать этого не собирается в принципе.

Говоря о развитии конкуренции на рынке МФО, стоит отметить, что сами представители этих организаций твердо уверены, что с открытием новых офисов, расширением клиентской базы процентные ставки по займам неизбежно начнут снижаться, поскольку именно они и являются основным инструментом борьбы за новых заемщиков.

В последнее время значительное внимание рынку микрофинансирования стало уделять и государство. Стоит обратить внимание на те изменения в российском законодательстве, которые вступили в силу в течение 2015 и 2016 годов. Это дает надежды на дальнейшее развитие этой отрасли финансового рынка, повышение уровня обеспечения прав заемщиков, а также способствует выходу МФО на один уровень работы с банками и обеспечивает гарантии их планомерного развития.

3 ПРОБЛЕМЫ РАЗВИТИЯ КРЕДИТНОЙ ПОЛИТИКИ РОССИЙСКОЙ ФЕДЕРАЦИИ И ВОЗМОЖНЫЕ ПУТИ НЕЙТРАЛИЗАЦИИ ПРОБЛЕМ

3.1 Внедрение Базеля III

В нынешних условиях необходимо поддерживать доверие к банковскому сектору путем сохранения намерений о внедрении международных стандартов регулирования Базель III. Не нужно прерывать этот процесс, поскольку российским банкам должны доверять инвесторы разных категорий. Поэтому и с точки зрения уровня достаточности капитала, и с точки зрения других параметров нет оснований для изменения сроков и ранее объявленных количественных параметров для реализации тех или иных мер.

Вместе с тем, если будут выявляться новые зоны повышенного или пониженного риска, они будут учитываться при формировании системы регулирования. При этом совершенно неправильно было бы ставить вопрос о том, что банковское регулирование должно формировать стимулы для того, чтобы банки вкладывали деньги в те или иные отрасли, в те или иные направления.

Если, например, в сфере импортозамещения, в сфере освоения отдельных регионов будут предоставлены механизмы снижения банковских рисков, то мы готовы оценивать их с точки зрения международных стандартов и принимать своевременные решения. Сейчас Банк России оценивает ситуацию, связанную со сроками осуществления платежей по кредитам в связи с известными операционными проблемами[8].

Вместе с тем сроки платежей отдельных категорий клиентов меняются по не зависящим от них причинам, не связанным с их финансовым состоянием. Не хотелось бы, чтобы банки получали какие-то дополнительные толчки к тому, чтобы негативно оценивать эти факты при оценке качества обслуживания задолженности по регулированию. О возможности внедрения Базеля III в объявленные сроки на сегодняшний день говорят результаты первого анализа такого важного показателя, как новый норматив краткосрочной ликвидности.

Результаты обобщения полученных от банков данных оказались лучше предварительных оценок. Из 19 крупнейших банков, в отношении которых предполагается осуществлять надзор силами Департамента надзора за системно значимыми кредитными организациями, 7 банков уже сейчас соблюдают этот показатель без каких-либо дополнительных мер Банка России. Работа по оценке ситуации будет продолжена. Параллельно с внедрением показателя краткосрочной ликвидности по Базелю III оцениваются возможности по предоставлению так называемых контрактных линий, которые должны компенсировать особенности финансовых рынков. Это не значит, что российские банки в чем-то слабы.

Они даже несколько сильнее, чем западные банки, потому что примерно половина из них даже в условиях низких рейтингов государственных ценных бумаг способны соблюдать достаточно жесткие показатели ликвидности. Остальные банки, которые должны будут соблюдать новые стандарты регулирования, просто-напросто получат дополнительные возможности для того, чтобы воспользоваться ресурсами Центрального банка Российской Федерации, тем более что эта потребность не такая уж большая – чуть менее 700 млрд руб. Возможно, эти оценки, параметры и критерии будут уточняться по результатам оценки отчетности на иные даты[9].

Отметим, что уровень задолженности, которую необходимо будет рефинансировать банкам под влиянием введенных санкций, составляет в текущем году порядка 300 млрд руб. Этот объем банки могут найти на внутренних рынках, в том числе с применением стандартных условий рефинансирования. На следующий год суммы несколько бóльшие, что также абсолютно некритично с точки зрения возможности кредитных организаций рефинансироваться на внутренних рынках. Внутренние источники фондирования банков крайне важны, и вклады населения с этой точки зрения находятся в сфере дополнительного и специального внимания.

3.2 Ситуация со вкладами

По оценкам Банка России, каких-либо объективных свидетельств снижения сберегательной активности населения нет. В банковском секторе действительно был локальный спад объема вкладов.

Но если экстраполировать последующий после 1 апреля прирост вкладов физических лиц, то нижняя граница прогноза прироста вкладов в банковском секторе в 2014 г. просматривается на уровне 10%, более допустимые границы 10–12%. Главное, что изменение темпов роста вкладов во многом связано не с внешними факторами, а с фактором изменения темпов роста реальных доходов населения, их снижением.

Это говорит о том, что население сохраняет доверие к банковскому сектору, а те отдельные вкладчики, которые изменили свое отношение к банкам, не доминируют с точки зрения ресурса банковского сектора.

Весенний эффект был локальным и вполне преодолим. Вместе с тем конкуренция на рынке банковских вкладов должна быть справедливой, честной, и средства граждан должны попадать в финансово устойчивые банки.

Сейчас есть достаточно серьезные резервы для принятия определенных решений, в том числе на законодательном уровне. Если посмотреть на темпы роста вкладов в банках от 30-го и ниже, то они с начала года опережают темпы роста вкладов в банковском секторе почти в 7 раз.

Это происходит за счет того, что широкая группа банков привлекает средства под достаточно высокие проценты.

Статистика, которую Банк России начал получать с июня, показала, что 297 банков по состоянию на 1 августа 2014 г. привлекают вклады населения по ставке свыше 150 базисных процентных пунктов, чем максимальная процентная ставка, которую объявили в начале августа.

В том числе 147 банков привлекают вклады на условиях свыше 200 базисных пунктов над максимальной процентной ставкой, рассчитанной по крупнейшим банкам.

Необходимо уже осенью реализовать намеченные ранее законодательные решения, которые, с одной стороны, создали бы правильный экономический механизм мотивации банков в предложении разумных процентов вкладчикам, с другой – привели бы к некоторой упорядоченной ситуации на рынке.

Одновременно нужно проанализировать плюсы и минусы возможных дополнительных решений, которые сейчас обсуждаются в банковском сообществе. Это возможность либо не страховать завышенные проценты по вкладам, либо не страховать вклады, начиная с достаточно высокого уровня процента. Все эти предложения должны стать предметом дискуссии и с банковским сообществом, и с потребителями банковских услуг[10].

Также планируется внедрить дополнительные механизмы оценки регулирующего воздействия нормативных актов Банка России на банковский бизнес и перевести формат их обсуждения в более понятные для банковского сообщества процедуры. Надзор за системно значимыми банками Надзор должен быть сфокусирован на наиболее значимых для банковского сектора сегментах, и, с этой точки зрения, крупнейшие банки в полном объеме становятся предметом более интенсивного надзора.

3.3 Финансовое оздоровление

Решения о мерах воздействия на кредитные организации принимаются Банком России по результатам глубокого и всестороннего анализа финансового состояния банков. Известная статистика по отзыву лицензий и известные оценки в экспертном сообществе – это лишь надводная часть айсберга.

В начале января 2014 г. 70 банков работали с ограничениями и запретами Центрального банка на привлечение вкладов населения. Эта мера применяется для того, чтобы стабилизировать риски Фонда страхования вкладов во время детального изучения финансового состояния банков, чтобы не допустить накопления рисков. Вместе с тем с начала года только у 23 банков были отозваны лицензии на осуществление банковских операций, а 3 банка санированы.

Но для нас важно, что 27 банков решили свои проблемы самостоятельно, силами менеджеров и акционеров, приняли надлежащие меры для улучшения своего финансового состояния и продолжают работать в обычном режиме.

В свою очередь, 17 банков продолжают реализовать эти меры. Понятно, что без механизма финансового оздоровления многое бы не удалось. В 9 банках, которые были санированы с декабря прошлого года, сейчас сконцентрировано вкладов порядка 200 млрд руб., порядка 140 млрд руб. остатков средств на счетах юридических лиц.

Это важный фактор доверия к банковскому сектору. Именно поэтому Банк России поддерживает Министерство финансов и считает, что уже в осеннюю сессию принципиально необходимо принять закон, который сохранит полномочия Агентства по страхованию вкладов в области финансового оздоровления банков на постоянной основе[11].

ЗАКЛЮЧЕНИЕ

Итак, в результате изучения некоторых показателей, а также мнений экспертов, сделаны следующие выводы. Результатом качественного анализа является наблюдение двух связанных между собой процессов: усиление роли государства как участника банковской деятельности и централизация управления. С точки зрения количественного анализа наблюдается ослабление кредитование производственного сектора и усиление кредитования потребителей, что уменьшает роль кредита в обеспечении роста экономики.

Поэтому необходимы мероприятия, направленные на укрепление конкуренции между банками и сокращение спекулятивной направленности кредитования.

Сегодня можно сказать, что среда, в которой работают российские кредитные организации, за последние полгода действительно изменилась. Тем не менее накопленный в разных сложных ситуациях опыт показывает, что доминирующее влияние на темпы развития банковского бизнеса и банковских операций оказывают не внешние факторы, а внутренняя экономика. Несмотря на все внешние обстоятельства, сохраняются достаточно высокие прогнозы развития банковского сектора на уровне 15–17%. Они основаны на увеличении темпов роста кредитования предприятий и корпораций и учитывают сокращение темпов роста кредитования физических лиц.

Спрос на банковские кредитные продукты юридических лиц в силу разных факторов до конца 2014 г. будет увеличен в объеме не менее триллиона рублей. Накопленный капитал, в том числе из-за недавно принятых мер по укреплению капитализации банковского сектора, позволяет российским банкам предоставить этот объем финансирования.

Банки формируют достаточно устойчивый резерв для своей финансовой стабильности и с точки зрения развития ипотечного кредитования, темпы прироста которого составляют свыше 33% в год, что примерно в два раза опережает прогноз развития многих других направлений банковского бизнеса. При сохранении параметров прогноза развития банковского сектора в течение ближайшего года основным источником капитализации банков может и должна быть банковская прибыль.

Тем не менее нельзя исключать и сценарий, по которому темпы кредитования нефинансового сектора могут увеличиться до 20%, прежде всего, вследствие увеличения спроса.

Если подобные темпы будут сохраняться дольше одного квартала, акционеры многих банков должны будут предпринять дополнительные усилия по подкреплению капиталом кредитных организаций уже в следующем году.

Учитывая складывающиеся тенденции в развитии банковского бизнеса, в том числе отставание от среднерыночных темпов роста крупнейших банков под контролем нерезидентов (их активы выросли с начала года на 5%, в то время как в среднем по рынку этот показатель составил 8.2%), понятно, что основной ресурс капитализации лежит внутри страны.

Нужно продолжать формировать условия, в первую очередь, для экономической заинтересованности российских инвесторов вкладывать деньги в капиталы банков.

Иностранные инвесторы, которые готовы продолжить свою работу в России, вполне могут найти для себя позитивный экономический эффект. Таким образом, основные изменения регулятивной среды прежде всего должны быть направлены на обеспечение устойчивого кредитования.

С начала следующего года вступают в силу законодательные нормы об обязательности передачи информационной части кредитной истории заемщиков в бюро кредитных историй.

Банк России, скорее всего, до конца года определит более детально регламент в этой части, чтобы с 1 марта 2016 г. эта система заработала. Банки, которые будут регулироваться на основании продвинутых математических подходов, должны внедрять на основе расширенного состава информации современные системы управления рисками.

Эти методы будет контролировать и оценивать Центральный банк Российской Федерации.

С этой точки зрения также необходимо говорить о доступности кредитов. Большая публичность информации о финансовом состоянии повысит доступность банковских услуг именно для тех заемщиков, которые нуждаются в банковских кредитах.

Тем самым банки укрепят свою прибыльную базу, а заемщики получат те деньги, на которые они рассчитывают.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Агапов Ю. В., Лаврушин О. И. Банковский кризис вошел в открытую форму // Деньги и кредит, 2012, №10. - С. 15

2. Алехин Б. И. Рынок ценных бумаг. – М: Финансы и статистика, 2014. – 462 с

3. Ачкасов А. И. Биржевая торговля. – М.: КОНСАЛТБАНКИР, 2013. – 480с.

4. Баликоев В. З. Общая экономическая теория: учебник для студентов, обучающихся по экономическим специальностям / В. З. Баликоев. – М: ОМЕГА - Л, 2013. – 731 с.

5. Банковское дело. – М: Центр, 2012. – 503 с

6. Бастраков Г. М. Экономическая теория: опорный конспект по микроэкономике: учебное пособие / Г. М. Бастраков. – Новосибирск: Изд-во СГУПСа, 2012. – 134 с.

7. Биржевое дело: Учебник / Под ред. проф. В.И.Колесникова, проф. Л. П. Кроливецкой. – М.: Финансы и статистика, 2014. – 463с.

8. Биржи и их операции / Под ред. Е.Ф.Жукова. – М.: Банки и биржи. Издательское объединение «ЮНИТИ», 2012. – 248с.

9. Борисов Е. Ф. Экономическая теория: учебник для студентов высших учебных заведений / Е. Ф. Борисов. – М.: ПРОСПЕКТ, 2013. – 535 с.

10. Бревнов А. А. Основы экономической теории: Учебное пособие. – СПб: ООО «Одиссей», 2012. – 816 с

11. Буасье К., Коэн Д., Понбриа Г. Банковская система России: проблемы переходного периода // Деньги и кредит, 2013, №4. - С. 31

12. Бубнов Л. Н. Одна из возможностей стабилизации Российского денежного рынка // Бухгалтерия и банки, 2012, №1. - С. 4 - 9

13. Бусыгин Ю. Н. Введение в технику биржевого дела: Учебно-практическое пособие. – Мн.: МИУ, 2014. – 80 с.

14. Бусыгин Ю. Н., Егомостьев Н. А., Суша Н. В. Арифметика товарного рынка. – Мн.: МИУ, 2012. –132 с.

15. Бутук А. И. Экономическая теория: Учебное пособие. – М: Викар, 2013. – 644 с

16. Валинурова Л. С., Казакова О. Б. Управление инвестиционной деятельностью. – М: Кнорус, 2012. – 384 с

17. В Ассоциации российских банков // Ассоциация российских банков. Информационный бюллетень, 2014, №44. - С. 6 - 23

18. Гладков И. С. Экономика: интегрированный учебный курс / И. С. Гладков, Е. А. Марыганова, Е. И. Суслова. – М.: Кнорус, 2013. – 448 с.

19. Голембиовский Д. И. Стратегии управления ценовым риском на примере экспортоориентированных предприятий // Вопр. экономики. – 2013, №8. – С. 34 - 39

20. Добрынин А. И. Общая экономическая теория: учебное пособие. – СПб: Питер, 2014. – 224 с

21. Егоров А. Е. Проблемы деятельности коммерческих банков на современном этапе развития экономики // Деньги и кредит, 2013, №6. - С. 4

22. Забулонов А. Н. Производные финансовые инструменты: теоретический подход с учетом реалий рынка // Вопр. экономики. – 2014. – №8.

23. Инвестиции под ред. В.В. Ковалева, В.В. Иванова, В.А. Лялина. – М.: Финансы, 2013. – 416 с

24. Клочай В. В. Теория и практика функционирования государственных корпораций в российской экономике. – М.: Анкил, 2014. – 216 с

25. Колесник И. Ю., Сулакшин С. С. Крупнейшие российские компании. Эволюции и проблемы. – М.: Научный эксперт, 2012. – 104 с

26. Кротов И. Н. История создания российской системы страхования банковских вкладов. – М.: Экономическая летопись, 2013. – 576 с

27. Курс экономической теории: учебник / М. Н. Чепурин, С. Н. Ивашковский, Е. А. Кисилева [и др.]; Ред. М. Н. Чепурин, Е. А. Кисилева. – Киров: АСА, 2012. – 832 с.

28. Лаврушин О. И. Банковское дело. – М: Банковский и биржевой научно-консультационный центр, 2014. – 503 с

29. Новиков Д. А. Теория управления организационными системами. 2-е издание. – М.: Физматлит, 2013. – 583 с

30. Парамонова Т. В. Принципы регулирования банковской сферы // Деньги и кредит, 2014, №6. - С.12

31. Полищук А. И. К вопросу о переводе Российских банков на международные стандарты // Бухгалтерия и банки, 2014, №2. - С. 6 - 11

32. Соловьев П. Н. Российские биржи на рынке производных инструментов // Рынок ценных бумаг. – 2014, №1. – С. 29 - 38

33. Сухов П. А. Некоторые аспекты устойчивости банковской системы // Деньги и кредит, 2014, №11. - С. 19

34. Тимоти У. Кох. Управление банком. - Уфа: Cпектр, 2012. – 159 с

35. Фельдман А. К. Операции на рынках производных продуктов-инструментов // Финансы и кредит. – 2014, №16. – С. 18 – 23.

-

Алехин Б. И. Рынок ценных бумаг. – М: Финансы и статистика, 2014. – С. 67 ↑

-

Баликоев В. З. Общая экономическая теория: учебник для студентов, обучающихся по экономическим специальностям / В. З. Баликоев. – М: ОМЕГА - Л, 2013. – С. 82 ↑

-

Банковское дело. – М: Центр, 2012. – С. 102 ↑

-

Биржевое дело: Учебник / Под ред. проф. В.И.Колесникова, проф. Л. П. Кроливецкой. – М.: Финансы и статистика, 2014. – С. 119 ↑

-

В Ассоциации российских банков // Ассоциация российских банков. Информационный бюллетень, 2014, №44. - С. 6 ↑

-

В Ассоциации российских банков // Ассоциация российских банков. Информационный бюллетень, 2014, №44. - С. 20 ↑

-

Там же. – С. 22 ↑

-

Полищук А. И. К вопросу о переводе Российских банков на международные стандарты // Бухгалтерия и банки, 2014, №2. - С. 9 ↑

-

Фельдман А. К. Операции на рынках производных продуктов-инструментов // Финансы и кредит. – 2014, №16. – С. 19 ↑

-

Сухов П. А. Некоторые аспекты устойчивости банковской системы // Деньги и кредит, 2014, №11. - С. 19 ↑

-

Соловьев П. Н. Российские биржи на рынке производных инструментов // Рынок ценных бумаг. – 2014, №1. – С. 31 ↑

- Управление поведением в конфликтных ситуациях (ООО «ВикторияТорг»)

- Особенности политики мотивации персонала малых предприятий (ООО «АртДент»)

- Выбор стиля руководства в организации (ООО «Спорт-Мастер»)

- Особенности политики мотивации персонала корпораций (Мотивации персонала ООО «Персонал-Групп Т»)

- Эволюция мировой валютной системы (Валютный курс и факторы, влияющие на его величину)

- Налоговая система Российской Федерации. Виды систем налогооблажения

- Внутригрупповые отношения в организации: лидеры и аутсайдеры .

- Методы управленческого контроля (на примере ресторана «Royal»)

- Государственные и муниципальные предприятия

- Процессы принятия решений в организации (ООО «АльтаТур»)

- Аналитические процедуры маркетинговых исследований

- Операторы циклов, их виды, особенности и области применения.