Роль комплексного анализа в управлении производством и повышении эффективности хозяйственной деятельности

Содержание:

ВВЕДЕНИЕ

Актуальность. Объем производства продукции (работ, услуг) лежит в основе выполнения хозяйственных договоров по поставкам, производственным заказам, подрядным услугам, что, в свою очередь, выступает основой производственной деятельности предприятия. Выпуск продукции связан с формированием важнейших экономических показателей предприятия – себестоимости, прибыли, использования основных производственных фондов и оборотных средств, текущего финансового состояния.

Важную роль в комплексном анализе производственной деятельности предприятия играет анализ производства продукции, выполнения поставок по договорам и обязательствам. При проведении анализа в натуральных и стоимостных показателях сравниваются плановые и фактические, базисные и отчетные значения объема производства продукции, анализируются номенклатура и качество производимой продукции, изучаются ритмичность и равномерность производства, оценивается эффективность продаж, определяются основные факторы, влиявшие на выпуск продукции, увеличение производства. Результаты анализа производства и продаж продукции служат важным аналитическим инструментом, помогающим принять правильное управленческое решение по объемам, структуре и динамике производства и продажи продукции.

Цель курсовой работы – проведение анализа объема, ассортимента и качества продукции, работ, услуг и разработка рекомендаций, направленных на повышение объема производства и продажи продукции.

Для достижения поставленной цели предусмотрено решение следующих задач:

- изучить теоретические аспекты анализа объема производства и продажи продукции, работ, услуг;

- выполнить анализ объема производства и продажи, ассортимента и качества продукции исследуемого предприятия;

- разработать рекомендации, направленные на повышение производства и продажи продукции предприятия.

Предмет исследования – методика исследования анализа объема производства и продажи продукции.

Объектом исследования в работе является ООО «Услада», занимающееся производством кондитерской продукции.

Научно-методической основой работы явились законодательные и нормативные акты научная и методическая литература по исследуемой проблеме.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ОБЪЕМА ПРОИЗВОДСТВА И ПРОДАЖИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

Показатели объема производства и продажи продукции.

Методика анализа формирования и выполнения производственной

программы

Предприятия самостоятельно планируют свою деятельность на основе договоров, заключенных с потребителями продукции и поставщиками материально-технических ресурсов, и определяют перспективы развития исходя из спроса на производимую продукцию, работы и услуги[1]. В своей деятельности предприятия обязаны учитывать интересы потребителя и его требования к качеству поставляемой продукции и услуг[2]. Поэтому анализ работы предприятий начинают с изучения показателей производства продукции, который предполагает следующие этапы:

1. Анализ формирования и выполнения производственной программы;

1.1. Анализ объема продукции;

1.2. Анализ ассортимента продукции;

1.3. Анализ структуры продукции;

2. Анализ качества продукции;

3. Анализ ритмичности производства;

4. Анализ выполнения договорных обязательств и продажи продукции[3].

Информационным обеспечением анализа служат:

- данные бухгалтерского баланса предприятия, показывающие остатки незавершенного производства, готовой продукции, отгруженных товаров, дебиторскую задолженность покупателей и заказчиков, в том числе и оформленную векселями на дату составления баланса нарастающим итогом;

- данные бухгалтерского баланса предприятия, показывающие его задолженность перед покупателями и заказчиками по продукции, производимой под полученные авансы в оценке по договорной стоимости в сумме на дату составления баланса нарастающим итогом[4];

- данные отчета о финансовых результатах, отражающие величину выручки от продаж за вычетом косвенных налогов и по отдельным видам продукции, работ, услуг, в период, за который составлен отчет, нарастающим итогом;

- данные отчета о финансовых результатах, показывающие себестоимость в разрезе отдельных видов проданной продукции, величину коммерческих расходов и управленческих расходов по предприятию в периоде, за который составлен отчет, нарастающим итогом[5];

- данные регистров бухгалтерского учета по счетам 90 «Продажи» (об объемах продаж), 20 «Основной производство» (о списании готовой продукции и остатках незавершенного производства), 25 «Общепроизводственные расходы» (о списании расходов на незавершенное производство и готовую продукцию), 26 «Общехозяйственные расходы» (о величине общехозяйственных расходов, списанных на готовую продукцию или непосредственно на продажи), 28 «Брак в производстве» (о величине брака продукции), 40 «Выпуск продукции (работ, услуг)» (о величине производства продукции в оценке по себестоимости, еще не переданной на склад готовой продукции), 43 «Готовая продукция» (о стоимости готовой продукции в оценке по себестоимости, прошедшей ОТК, находящейся на складе готовой продукции, которая в любой момент может быть отгружена покупателю) [6].

Первичные документы, включая договоры поставки, накладные на отгрузку продукции, ГТД, коносаменты, акты приемки-сдачи работ, ведомости формирования себестоимости и продажной цене единицы продукции, производства продукции.

В ходе анализа динамики объема производства продукции могут применяться натуральные, условно-натуральные, стоимостные показатели объемов производства продукции. Последний показатель является более предпочтительным. Методика анализа объема производства предусматривает изучение динамики валовой и товарной продукции, расчета индексов их роста и прироста[7]. Индексы роста рассчитываются по формулам:

- базисный индекс роста:

Тб=ТПi/ТП0 * 100%; (1)

- цепной индекс роста:

Тц= ТПi /ТПi-1 * 100% (2)

где ТПi-1, ТПi – объем товарной продукции в стоимостном выражении в сопоставимых ценах в i-1 и i-ом году соответственно;

ТПо - объем товарной продукции года, взятого за базу сравнения[8].

На основе полученных данных можно рассчитать среднегодовые темпы роста (Tср) и прироста (Тпр) объема производства продукции:

(3)

Тпр = Тср – 100 (4)

Оперативный анализ производства продукции осуществляется на основе данных за день, декаду, месяц, квартал нарастающим итогом с начала года.

Ритмичность производства – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренном планом[9]. Аритмичность производства продукции влияет на все экономические показатели: снижается качество продукции, растут объем незавершенного производства и сверхплановые остатки готовой продукции на складах, замедляется оборачиваемость оборотных средств предприятия. За невыполненные поставки продукции предприятие платит штрафы, несвоевременно поступает выручка, перерасходуется фонд оплаты труда, растет себестоимость продукции, падает прибыль[10]. Существуют прямые показатели оценки ритмичности, к которым относят:

- коэффициент ритмичности, который определяется отношением фактического (но не выше планового задания) производства продукции (или ее удельного веса) - VВП1,0 к плановому выпуску (удельному весу) - VВП0:

Крит = VВП1,0 : VВП0 (5)

- коэффициент вариации, который определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки, декаду, месяц) к среднесуточному (среднедекадному, среднемесячному) плановому выпуску (

):

):

(6)

где n – число суммируемых плановых заданий.

Косвенными показателями ритмичности являются наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции[11]. В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Для этого используют: разность между плановым и засчитанным выпуском продукции; разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема производства[12].

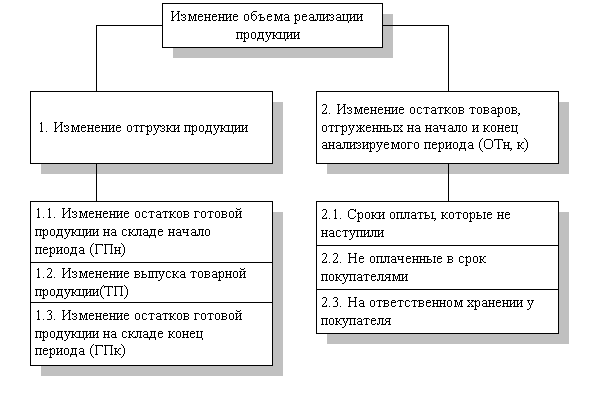

В заключение анализа разрабатывают мероприятия по устранению причин неритмичной работы. На изменение объема продажи влияют многочисленные факторы (рис. 1).

Рисунок 1 - Модель факторной системы объема продажи

продукции[13]

Для анализа выполнения плана по объему продажи продукции составляется баланс товарной продукции в двух оценках: по себестоимости и по отпускным ценам[14]. Балансовое управление имеет вид:

РП = ГПзап.I + ВП - ГПзап.II (7)

где РП - объем проданной продукции;

ГПзап.I, ГПзап.II - запасы готовой продукции на начало и конец периода соответственно;

ВП - объем производства продукции за период[15].

Оценка продажи продукции тесно связана с анализом выполнения договорных обязательств по поставкам продукции. При этом определяется коэффициент выполнения договорных обязательств:

Кд = (ВП0 - ВПн) / ВП0 (8)

где ВП0 - плановый объем продукции для заключения договоров;

ВПн - недопоставка продукции по договорам

Анализ выполнения договорных обязательств ведется работниками отдела продажи предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года[16].

1.2. Методика анализа ассортимента продукции

Необходимым элементом аналитической работы является анализ выполнения плана по номенклатуре и ассортименту. Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в классификаторе промышленной продукции (ОКПП), действующим на территории России[17]. Ассортимент – перечень наименований продукции с указанием объема ее производства по каждому виду. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент. Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического производства продукции по основным видам, включенным в номенклатуру[18]. Оценка выполнения плана по ассортименту может производиться: по способу наименьшего процента; по удельному весу в общем перечне наименований изделий, по которому выполнен план производства продукции; по способу среднего процента по формуле:

ВПа = ВПn : ВП0 * 100% (9)

где ВПа - выполнение плана по ассортименту, %;

ВПn – сумма фактически производимых изделий каждого вида, но не более их планового производства;

ВП0 - плановый выпуск продукции[19].

При этом изделия, производимые сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий. Причины недовыполнения плана по ассортименту могут быть внешние (изменение конъюнктуры рынка, спроса на отдельные виды продукции, несвоевременный ввод производственных мощностей предприятия по независимым от него причинам) и внутренние (недостатки в системе организации и управления производством, плохое техническое состояние оборудования) [20].

Структура продукции – это соотношение отдельных видов изделий в общем объеме ее производства[21]. Для расчета влияния структурных сдвигов с целью устранения их влияния на экономические показатели используют метод прямого счета по всем изделиям, метод средних цен.

Прямой счет по всем видам изделий производится по формуле:

(10)

где  – изменения объема производства продукции за счет структуры;

– изменения объема производства продукции за счет структуры;

ВП1 – фактический выпуск продукции при фактической структуре;

ВП1,0 – фактический выпуск продукции при плановой структуре.

Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового производства каждого изделия на средний процент выполнения плана по выпуску продукции или путем умножения общей суммы фактического производства продукции на плановый удельный вес каждого изделия.

При использовании средних цен расчет производится по формуле:

(11)

где Ц1, Ц0 - средняя оптовая цена группы изделий – фактическая и плановая соответственно;

VВП1 – фактическое количество изделий в отчетном периоде, натуральные измерители.

1.3. Методика анализа качества продукции

Важным показателем, характеризующим выпуск продукции, является качество продукции. Под качеством продукции понимается совокупность таких ее свойств, которые обуславливают способность данной продукции удовлетворять определенные потребности в соответствии с ее назначением[22].

В процессе анализа качества продукции решаются следующие задачи: оценивается технический уровень продукции; выявляются отклонения этого уровня по отдельным изделиям по сравнению с базовым уровнем и теоретически возможным; анализируется структура выпуска продукции по параметрам, характеризующим качество ее изготовления и поставки; выявляются факторы, сдерживающие рост технического уровня продукции; обосновываются возможности повышения качества продукции, сокращения брака и потерь[23].

При анализе качества продукции характеризуется сортностью, определяется средний коэффициент, который рассчитывается несколькими способами[24]. Наиболее простым из них является расчет исходя из сортовых коэффициентов и удельных весов продукции соответствующего сорта. Сортовые коэффициенты характеризуют отношение цены изделий каждого сорта к цене тех же изделий высшего сорта. Сортовые коэффициенты умножаются на плановый и фактический удельные веса изделий соответствующего сорта, переводя всю продукцию в условный высший сорт; полученные результаты суммируются[25]. Чем выше сортность продукции, тем ближе значение среднего коэффициента приближается к единице. Для того чтобы определить влияние изменения сортности на объем товарной продукции, необходимо отклонение по среднему коэффициенту сортности умножить на фактический выпуск продукции в денежном выражении и разделить на фактический средний сортности, то есть расчет производится по формуле:

(12)

где Kс - изменение среднего коэффициента сортности.

Для расчета влияния сортового состава продукции на объем ее производства в стоимостном выражении можно также использовать способы, которые применяются при анализе структуры производства продукции. Этот расчет производится способом абсолютных разниц[26].

Выводы: Анализ показателей производства и продажи продукции предполагает следующие этапы: анализ объема продукции; анализ ассортимента продукции; анализ структуры продукции; анализ качества продукции; анализ ритмичности производства; анализ выполнения договорных обязательств и продажи продукции.

ГЛАВА 2. АНАЛИЗ ПРОИЗВОДСТВА И ПРОДАЖИ ПРОДУКЦИИ ООО «УСЛАДА»

2.1. Анализ динамики производства и продажи продукции

ООО «Услада» образовано в 1997 г. Основной вид деятельности ООО «Услада» – производство и продажа кондитерских изделий.

Для проведения анализа производства и продажи продукции использованы исходные данные за 2013-2015 гг. Исходные данные для проведения анализа представлены в таблице 1.

Таблица 1

Исходные данные о продаже продукции ООО «Услада»

|

Год |

Наименование показателей |

Ед. изм. |

I |

II |

III |

IV |

За год |

|

2013 |

Объем продажи |

Тыс.ед. Тыс.руб. |

254 2282 |

265 2388 |

262 2356 |

327 2942 |

1108 9968 |

|

2014 |

Объем продажи |

Тыс.ед. Тыс.руб. |

345 3439 |

303 3017 |

322 3204 |

342 3404 |

1311 13065 |

|

2015 |

Объем продажи |

Тыс.ед. Тыс.руб. |

386 3666 |

372 3529 |

373 3539 |

381 3622 |

1511 14358 |

Данные, представленные в таблице 1, свидетельствуют, что в 2015 г. объем продажи увеличился как в натуральном, так и в стоимостном выражении. Рост объема продажи в стоимостном выражении в 2015 г. составил 14 358 тыс. руб., что выше показателя 2013 г. на 4 389 тыс. руб., или на 44,04 %, а показателя 2014 г. на 1 293 тыс.руб., или на 9,89 %. Объем продажи в натуральном выражении в 2015 г. составил 1 511 тыс.ед., что выше показателя 2013 г. на 404 ед., или на 36,46 %, а показателя 2014 г. на 199 тыс.ед., или на 15,25 %.

В таблице 2 представлена динамика объема продажи за 2013-2015 гг. В 2015 г. объем продажи в стоимостном выражении увеличился за счет роста объема продажи в натуральном измерении, несмотря на то, что в структуре продажи увеличилась доля наименее дорогостоящих видов продукции.

Таблица 2

Динамика объема продаж

|

Год |

Объем продажи, тыс. руб. |

Абсолютный прирост, тыс.руб. |

Темп роста, % |

Темп прироста, % |

Значение % прироста руб. |

|||

|

Пред. |

Базис. |

Пред. |

Базис. |

Пред. |

Базис. |

|||

|

2013 |

9968 |

- |

- |

- |

- |

- |

- |

- |

|

2014 |

13065 |

3097 |

3097 |

131,07 |

131,07 |

31,07 |

31,07 |

99 |

|

2015 |

14358 |

1293 |

4389 |

109,89 |

144,04 |

9,89 |

44,04 |

131 |

Составной частью анализа динамики объема продажи является установление влияния структурных сдвигов в производстве (таблица 3).

Таблица 3

Исходные данные для анализа структурных сдвигов

|

Показатели |

Ед. изм. |

2013 год |

2014 год |

2015 год |

Отклонение 2015/2014 |

|

|

абсолютное |

% |

|||||

|

Объем продажи |

Тыс.руб. |

9968 |

13065 |

14358 |

+1293 |

+9,89 |

|

Объем продажи |

Тыс.ед. |

1108 |

1311 |

1511 |

+199 |

+15,25 |

|

Средняя цена одного кг продукции |

руб. |

9,00 |

9,95 |

9,50 |

-0,45 |

-4,52 |

Из данных таблицы 3 видно, что количество объем продажи в натуральном исчислении за 2015 г. увеличился на 199 тыс.ед., или на 15,25 %. Средняя цена одного изделия снизилась на 0,45 руб., или на 4,52 %. Объем продажи в стоимостном выражении увеличился на 1 293 тыс.руб., или на 9,89 %. Увеличение объема продажи за счет роста объема продажи в натуральном измерении составляет 1 883 тыс. руб. ((1 511 – 1 311) * 9,50 = 1 883 тыс. руб.). Уменьшение объема продажи за счет снижения средней цены одного изделия составляет 590 тыс.руб. (0,45 * 1 311 = 590 тыс.руб.). Результат влияния двух факторов (объема продажи в натуральном выражении и средней цены одного изделия): 1 883 – 590 = 1 293 (тыс.руб.). Таким образом, увеличение объема продажи на предприятии может быть достигнуто за счет дальнейшего привлечения дополнительного потока потребителей, а также совершенствования структуры продаж.

Важным условием роста объема продажи является равномерная работа предприятия в течение года по месяцам. По данным таблицы 4 видно, что в целом план по выпуску продукции в 2015 г. выполнен на 99,90 %. При этом план выполнялся в первом и четвертом квартале 2015 г., во втором и третьем кварталах, напротив, отмечается невыполнение месячных планов производства продукции. Отклонения фактического производства продукции от плановых показателей составляют порядка 1-2 процентов в месяц. Наибольшее отклонение от плана отмечается в июне, когда план был выполнен лишь на 96,4 %. Таким образом, проведенный анализ свидетельствует о неритмичности работы предприятия в течение года.

Таблица 4

Исходные данные для определения коэффициента ритмичности

|

Месяц года |

План 2015 год, Тыс.руб. |

Отчет 2015 год, тыс.руб. |

Коэффициент ритмичности |

|

Январь |

1190 |

1194 |

1,000 |

|

Февраль |

1190 |

1229 |

1,000 |

|

Март |

1190 |

1244 |

1,000 |

|

Апрель |

1195 |

1204 |

0,982 |

|

Май |

1195 |

1174 |

0,982 |

|

Июнь |

1195 |

1152 |

0,964 |

|

Июль |

1200 |

1164 |

0,970 |

|

Август |

1200 |

1174 |

0,978 |

|

Сентябрь |

1200 |

1202 |

1,000 |

|

Октябрь |

1205 |

1204 |

0,999 |

|

Ноябрь |

1205 |

1207 |

1,000 |

|

Декабрь |

1205 |

1211 |

1,000 |

|

Всего за год |

14370 |

14358 |

0,999 |

Проведем анализ равномерности производства (таблица 5).

Если принять годовой фактический объем производства продукции за 100 %, то уровень среднемесячного производства составит 8,3 %. Таким образом, в 2015 г. в течение февраля-апреля и сентября-декабря фактические объемы производства продукции в течение месяца были выше среднемесячного показателя за год, а в течение мая-августа, напротив, ниже среднемесячного показателя за год.

Таблица 5

Анализ равномерности производства

|

Месяц года |

Коэффициент равномерности в 2014 году |

Коэффициент равномерности в 2015 году |

Отклонение от среднемесячного коэффициента |

|

|

2013 |

2014 |

|||

|

Январь |

0,089 |

0,083 |

0,006 |

- |

|

Февраль |

0,088 |

0,086 |

0,005 |

0,003 |

|

Март |

0,087 |

0,087 |

0,004 |

0,004 |

|

Апрель |

0,084 |

0,084 |

0,001 |

0,001 |

|

Май |

0,078 |

0,082 |

-0,005 |

-0,001 |

|

Июнь |

0,069 |

0,080 |

-0,014 |

-0,003 |

|

Июль |

0,073 |

0,081 |

-0,010 |

-0,002 |

|

Август |

0,086 |

0,082 |

0,003 |

-0,001 |

|

Сентябрь |

0,087 |

0,084 |

0,004 |

0,001 |

|

Октябрь |

0,087 |

0,084 |

0,004 |

0,001 |

|

Ноябрь |

0,087 |

0,084 |

0,004 |

0,001 |

|

Декабрь |

0,087 |

0,084 |

0,004 |

0,001 |

|

Среднемесячный коэффициент |

0,083 |

0,083 |

- |

- |

Существенное влияние на равномерность продажи продукции оказывает сезонность в работе предприятия. Среднемесячный объем продаж:

Омес (2014) = 13 065 : 12 = 1 089 (руб.);

О мес (2015) = 14 358 : 12 = 1 197 (руб.).

Расчетные значения коэффициента сезонности, абсолютное отклонение от средней величины и квадрат абсолютного отклонения систематизированы в таблице 6. По данным таблицы 6, на исследуемом предприятии размах вариации составляет: в 2014 г. 1,062 – 0,823 = 0,239; в 2015 г. 1,027 – 0,963 = 0,064. Размах вариации уменьшился, что свидетельствует о снижении сезонных колебаний в 2015 г.

Среднелинейное отклонение за каждый год: в 2014 г.: Θ = 0,674 : 12 = 0,056; в 2015 г.: Θ = 0,201 : 12 = 0,017. Среднеквадратические отклонения: Ơ2014 = 0,065; Ơ 2015 = 0,027. Если в 2014 г. отклонение максимального объема продажи от минимального составляло 6,5 % , то в 2015 г. оно снизилось до 2,7 % от среднемесячной величины (значительное изменение).

Таблица 6

Расчетно-аналитические показатели исследования сезонности производства

|

Месяц |

2014 |

2015 |

||||

|

Ксез |

Абсолютное отклонение |

Квадрат абсолютного отклонения |

Ксез |

Абсолютное отклонение |

Квадрат абсолютного отклонения |

|

|

Январь |

1,062 |

0,062 |

0,0038 |

0,998 |

0,002 |

0,0000 |

|

Февраль |

1,055 |

0,055 |

0,0030 |

1,027 |

0,027 |

0,0007 |

|

Март |

1,042 |

0,042 |

0,0018 |

1,040 |

0,040 |

0,0016 |

|

Апрель |

1,013 |

0,013 |

0,0002 |

1,006 |

0,006 |

0,0036 |

|

Май |

0,935 |

0,065 |

0,0042 |

0,981 |

0,015 |

0,0002 |

|

Июнь |

0,823 |

0,117 |

0,0137 |

0,963 |

0,037 |

0,0014 |

|

Июль |

0,875 |

0,125 |

0,0156 |

0,973 |

0,027 |

0,0007 |

|

Август |

1,026 |

0,026 |

0,0007 |

0,981 |

0,015 |

0,0002 |

|

Сентябрь |

1,042 |

0,042 |

0,0018 |

1,005 |

0,005 |

0,0000 |

|

Октябрь |

1,043 |

0,043 |

0,0018 |

1,006 |

0,006 |

0,0000 |

|

Ноябрь |

1,046 |

0,046 |

0,0021 |

1,009 |

0,009 |

0,0001 |

|

Декабрь |

1,038 |

0,038 |

0,0014 |

1,012 |

0,012 |

0,0001 |

|

Итого |

1,062 |

0,674 |

0,0501 |

1,027 |

0,201 |

0,0086 |

При условии сглаживания сезонности возможно получение дополнительного объема продажи, который можно определить по формуле:

∆ О сез = Оф * К вар, (13)

По данным за 2015 г. недоданный объем продажи составляет:

∆ О сез = 1 435 765 * 0,027 = 38 766 (тыс.руб.).

Практическая реализация мероприятий, направленных на сглаживание сезонных колебаний спроса, позволит получить дополнительный прирост объема продажи продукции в размере 38 766 тыс. руб.

Исходные показатели и результаты расчетов для анализа выполнения договорных обязательств и продажи продукции представлены в таблице 7. Анализируя данные таблицы 7 можно увидеть, что запланированный выпуск продукции 2015 г. не выполнен. По плану было предусмотрено выпустить продукции на 14 400 тыс.руб. в сопоставимых ценах. Темп роста фактического производства продукции по сравнению с планом 2015 г. составил 99,78 %, его снижение в абсолютном выражении равно 32 тыс.руб. В сравнении с фактическим показателем производства продукции 2014 г. темпы роста производства по плану равняются 110,03 %, фактически – 109,78 %. Наиболее высокие темпы роста имеет фактический выпуск продукции в 2015 г. по отношению к фактическому выпуску в 2014 г.

Таблица 7

Выполнение плана и динамики показателей объема производства и продаж продукции в сравнении с базисным годом

|

Показатель |

Отчет за 2014 год, тыс. руб. |

2015 год |

Выполнение плана |

Темпы роста к 2014 году, % |

|||

|

План, Тыс. руб. |

Отчет Тыс. руб. |

Отклонение |

Плановый |

Отчетный |

|||

|

Выпуск продукции |

13088 |

14400 |

14368 |

-32 |

99,78 |

110,03 |

109,78 |

|

Объем продаж |

13065 |

14370 |

14358 |

-12 |

99,91 |

109,99 |

109,90 |

|

В том числе объем отгруженной и еще не оплаченной продукции на конец года |

283 |

258 |

518 |

261 |

201,2 |

91,1 |

183,2 |

|

Нереализованная продукция на конец года в оценке по полной себестоимости + прибыль |

80 |

70 |

120 |

50 |

171,4 |

87,5 |

150 |

|

Незавершенное производство на конец года в оценке по полной себестоимости |

100 |

110 |

130 |

20 |

118,2 |

110 |

130 |

Объем продаж за 2015 г. был запланирован на уровне 14 370 тыс.руб., а фактически в ценах-нетто реализация продукции составила 14 358 тыс.руб. В 2014 г. объем продаж в сопоставимых ценах составлял 13 065 тыс.руб. Динамика объема продаж такова: темп его фактического роста по отношению к плану предприятия в 2015 г. равен 99,91 %, фактические продажи ниже плановых в 2015 г. на 12 тыс.руб. План продаж 2015 г. к отчету 2014 г. – 109,99 % (увеличение объема продаж на 1 305 тыс.руб.), фактические продажи 2015 г. к отчету 2014 г. – 109,90 % (увеличение объема продаж на 1 293 тыс.руб.). Можно отметить сравнимые темпы роста продаж и темпы роста производства продукции.

Важное значение для устойчивого финансового положения предприятия имеет характеристика доли отгруженной продукции, не оплаченной покупателями в общем составе продаж. На конец 2014 г. размер отгруженной, но еще не оплаченной покупателями продукции, составлял 283 тыс.руб., или 28 % от величины реализованной за год. На 2015 г. по плану предполагалось снижение данного показателя до 258 тыс.руб. или до 1,8 % в плановой продажи 2015 г. Фактически же по балансовым данным на конец 2015 г. неоплаченная покупателями продукция составила 518 тыс.руб., или 3,6 % от фактически проданной. Таким образом, предприятию не удалось сократить долю отгруженной, но не оплаченной продукции в составе объема продаж. Темпы роста указанного показателя составили: при сопоставлении фактического значения с плановым в 2015 г. – 201, 2 %, при сравнении планового показателя 2015 г. с фактическим 2014 г. 91,1 % (то есть было намечено снижение на 8,9 %), фактического показателя 2015 г. с фактическим 2014 г. – 183,2 %.

Отчетное значение остатка непроданной продукции (120 тыс.руб.) больше запланированного на конце 2015 г. (70 тыс.руб.) на 171, 4 % или на 50 тыс.руб. Отношение планового остатка 2015 г. к фактическому остатку непроданной продукции 2015 г. составляет 87,5 %, а фактического остатка 2015 г. с тем же показателем 2014 г. – 150 %. Таким образом, план по снижению остатков непроданной продукции в 2015 г. выполнен не был.

Наряду с этим отмечается и увеличение незавершенного производства, которое на конец 2014 г. было на уровне 100 тыс.руб., на конец 2015 г.: по плану – 110 тыс.руб., фактически – 130 тыс.руб. По сравнению с планом 2015 г. незавершенное производство увеличилось на 20 тыс.руб. Темп роста незавершенного производства по отношению фактического значения к плановой величине на конец 2015 г. составил 118,2 %, планового значения 2015 г. к фактическому 2014 г. – 110 %, фактического показателя 2015 г. к фактическому значению 2014 г. – 130 %.

На основании проведенного предварительного анализа можно прийти к следующим выводам по операционной деятельности предприятия в 2015 г.:

- объемные показатели производства продукции и продаж возросли по сравнению с фактическими значениями 2014 г. Вместе с тем, плановые показатели по выпуску и продажи продукции не выполнены;

- не выполнен план мероприятий по снижению удельного веса отгруженной, но не оплаченной продукции, размер остатка непроданной продукции, величины незавершенного производства на конец 2015 г.;

- значительное увеличение неоплаченной покупателями отгруженной продукции свидетельствует о возможном ухудшении расчетов предприятия с работниками, поставщиками, диспропорции в снабжении материальными ресурсами, что, в конечном счете, могло наряду с другими факторами, повлиять на рост незавершенного производства.

В бизнес-плане предприятия на 2015 г. запланирована ритмичная отгрузка продукции по заключенным с покупателями договорами на поставку.

Ежемесячный объем отгруженной продукции по плану должен был составлять в стоимостном выражении: в первом квартале – 1 190 тыс.руб., во втором – 1 195 тыс.руб., в третьем квартале – 1 200 тыс.руб., в четвертом квартале – 1 205 тыс.руб. Всего по плану было необходимо отгрузить по договорам поставки продукции на сумму 14 370 тыс. руб. Фактически же за 2015 г. было отгружено продукции на 14 358 тыс.руб., в том числе по договорам поставки и сверх плана. Ежемесячный учет отгрузки продукции позволил выявить наличие недопоставки всего за 2015 г. на сумму 128 тыс.руб., возмещение которой составило 10 тыс.руб., а также сверхплановую отгрузку продукции на сумму 105 тыс.руб.

Таблица 8

Анализ выполнения обязательств по поставкам продукции

|

Номер месяца 2015 года |

Ежемесячная плановая отгрузка,тыс.руб. |

Ежемесячная фактическая отгрузка, тыс.руб. |

В том числе |

Плановая отгрузка нарастающим итогом в начала отчетного года, тыс.руб. |

Фактическая отгрузка продукции по договорным поставкам без учета возмещения нарастающим итогом, тыс.руб. |

Процент выполнения плановых договорных поставок без учета возмещения |

||

|

Ежемесячная недопоставка продукции, тыс.руб. |

Сверхплановая отгрузка продукции, тыс.руб. |

Возмещение недопоставленной продукции, тыс.руб. |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

1190 |

1194 |

0 |

4 |

- |

1190 |

1190 |

100,31 |

|

2 |

1190 |

1229 |

0 |

39 |

- |

2380 |

2380 |

103,23 |

|

3 |

1190 |

1244 |

0 |

54 |

- |

3570 |

3570 |

104,6 |

|

4 |

1195 |

1204 |

0 |

9 |

- |

4765 |

4765 |

100,74 |

|

5 |

1195 |

1174 |

2127 |

0 |

Остаток 21 (5) |

5960 |

5939 |

98,20 |

|

6 |

1195 |

1152 |

4308 |

0 |

Остаток 21 (5) + 43 (6) |

7155 |

7091 |

96,40 |

|

7 |

1200 |

1164 |

3617 |

0 |

Остаток 21 (5) + 43 (6) + 36 (7) |

8355 |

8254 |

97,00 |

|

8 |

1200 |

1174 |

26 |

0 |

Остаток 21 (5) + 43 (6) + 36 (7) + 26 (8) |

9555 |

9428 |

97,80 |

|

9 |

1200 |

1202 |

0 |

0 |

2 (5) Остаток 19 (5) + 43 (6) + 36 (7) + 26 (8) |

10755 |

10631 |

100,20 |

|

10 |

1205 |

1204 |

1 |

0 |

Остаток 19 (5) + 43 (6) + 36 (7) + 26 (8) + 1 (10) |

11960 |

11834 |

99,90 |

|

11 |

1205 |

1207 |

0 |

0 |

2 (5) Остаток 17 (5) + 43 (6) + 36 (7) + 26 (8) + 1 (10) |

13165 |

13041 |

100,2 |

Продолжение таблицы 8

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

12 |

1205 |

1211 |

0 |

0 |

6 (5) Остаток 11 (5) + 43 (6) + 36 (7) + 26 (8) + 1 (10) |

14370 |

14252 |

100,5 |

|

Итого |

14370 |

14358 |

128 |

105 |

Остаток 117 |

- |

- |

- |

По данным таблицы 8 можно определить уровень недовыполнения бизнес-плана по продажи продукции с учетом выполнения договорных обязательств по поставкам за каждый отчетный месяц, нарастающим итогом с начала года или в целом за год. При этом фактический объем отгрузки по договорам принимается сначала без учета возмещения недопоставленной продукции в следующих месяцах работы предприятия, а затем с учетом возмещения. Рассчитаем показатель уровня недовыполнения бизнес-плана по продажи за 2015 г.: без учета возмещения недопоставленной продукции: 14 252 *100 / 14 370 = 99,18 %; с учетом возмещения в следующие месяцы недопоставленной продукции: (14 252 + 10) * 100 / 14 370 = 99,25 %. Из расчета следует, что за 2015 г. не выполнены в срок договорные обязательства, соответственно, отклонение составило 14 370 – 14 252 = 118 тыс.руб., или 0,82 %. Однако в 2015 г. часть недопоставленной продукции была, хотя с задержкой, но отгружена. С учетом возмещения на конец года остаток неотгруженной по договорам продукции составляет 118 тыс. руб., или 0,81 %.

В целом, в течение 2015 г. договорные обязательства почти полностью были выполнены. Вместе с тем срыв поставок может отрицательно сказаться на деловых отношениях с покупателями и заказчиками, а также привести к негативным финансовым последствиям в идее пени и штрафов за просрочку по условиям хозяйственных договоров. Для предприятия рационально рассмотреть возможности продажи продукции с применением следующих форм расчетов: с поэтапным авансированием за установленный срок до отгрузки очередной партии продукции; продажа в кредит – продажа с отсрочкой платежа в форме товарного (коммерческого кредита).

2.2. Анализ ассортимента продукции

В таблице 9 представлена структура ассортимента.

Таблица 9

Структура ассортимента

|

Показатель |

2014 |

2015 |

Изменение |

|

|

Абс. |

% |

|||

|

Объем продажи изделий в шоколадной глазури, тыс.руб. |

4690 |

4767 |

76 |

1,63 |

|

Объем продажи изделий в шоколадной глазури в натуральном выражении, тыс.ед. |

339 |

336 |

-3 |

-1,23 |

|

Средняя цена продукции, руб. |

13,80 |

14,20 |

0,4 |

2,90 |

|

Удельный вес продажи изделий в шоколадной глазури в общем объеме продажи (в натуральном измерении), % |

35,90 |

33,20 |

-2,70 |

- |

|

Объем продажи неглазурованных изделий, тыс.руб. |

8374 |

9591 |

1216 |

14,52 |

|

Объем продажи неглазурованных изделий в натуральном выражении, тыс.ед. |

972 |

1176 |

204 |

21,01 |

|

Средняя цена продукции, руб. |

8,62 |

8,15 |

-0,47 |

-5,45 |

|

Удельный вес продажи неглазурованных изделий в общем объеме продажи (в натуральном измерении), % |

64,10 |

66,80 |

2,70 |

|

Как видно из данных таблицы 9, в 2015 г. удельный вес продажи изделий в шоколадной глазури составил 66,80 % от общего объема продажи, что на 2,7 процентного пункта ниже, чем в 2014 г.. Средняя цена на изделия в шоколадной глазури в 2015 г. составила 14,20 руб., что на 6,05 руб., или на 74,23 % выше цены неглазурованного изделия.

Проведем анализ влияния структуры продажи на изменение среднего уровня цены изделий (таблица 10). Как видно из данных таблицы 10, в связи с повышением в структуре продукции удельного веса менее дорогостоящих изделий (неглазурованных), средняя цена изделий в 2015 г. на 0,16 руб. меньше, чем в 2014 г. Снижение средней цены изделий в 2015 г. повлек снижение объема продажи на 242 тыс. руб. (- 0,16 * 1 511).

Таблица 10

Влияние структуры продажи на изменение средней цены изделия

|

Продукция |

Средняя цена в 2014 году |

Средняя цена в 2015 году |

Структура продукции |

Изменение средней цен, руб. |

||

|

2014 год |

2015 год |

Изменение |

||||

|

Глазированная шоколадом |

13,80 |

14,20 |

0,3590 |

0,3320 |

-0,0270 |

(-0,0270* 14,20) = - 0,3834 |

|

Неглазированная |

8,62 |

8,15 |

0,6410 |

0,6680 |

+0,0270 |

(+0,0270 * 8,15) = 0,2201 |

|

Итого |

- |

- |

1,0000 |

1,0000 |

- |

-0,16 |

Проведем анализ выполнения плана по номенклатуре и ассортименту продукции. Исходная информация для проведения анализа выполнения плана по номенклатуре ассортименту приведена в таблице 11.

Таблица 11

Выполнение плана по номенклатуре и ассортименту

|

Наименование продукции |

Плановый объем продаж, тыс.руб. |

Фактический объем продаж (2015 год), тыс. руб. |

Выполнение плана, % |

|||

|

Всего |

В том числе |

|||||

|

В рамках плана |

Сверх плана |

Недовыполнено |

||||

|

Изделия в шоколадной глазури |

4760 |

4767 |

4760 |

7 |

- |

100,14 |

|

Неглазурованные изделия |

9600 |

9591 |

9591 |

- |

9 |

99,91 |

|

Итого |

14370 |

14358 |

14351 |

7 |

9 |

99,91 |

По данным таблицы видно, план по продажи изделий в шоколадной глазури перевыполнен на 0,14 %, перевыполнение равно 7 тыс.руб. По неглазурованным изделиям план выполнен лишь на 99,91 %, недовыполнение плана составляет 9 тыс.руб. В стоимостном аспекте план по номенклатуре и ассортименту выполнен по позициям, стоимость которых составляет в плановой оценке 4760 тыс.руб., или 33,12 %, и не выполнен по позициям со стоимостью 9600 тыс. руб., или 66,88 %.

2.3. Анализ качества продукции

Проведем анализ качества продукции, а также рассмотрим влияние качества продукции на ее выпуск и объем продаж. В таблице 12 представлена структура производства продукции по категориям качества.

Таблица 12

Выпуск продукции по категориям качества

|

Показатель |

За соответствующий период 2014 года |

2015 год |

||||

|

Тыс. руб. |

Удельный вес, % |

План |

Факт |

|||

|

Тыс.руб. |

Удельный вес, % |

Тыс.руб. |

Удельный вес, % |

|||

|

Выпуск продукции в сопоставимых ценах, в том числе |

1308795 |

100 |

1440000 |

100 |

1436800 |

100 |

|

Высшей категории качества |

261759 |

20 |

360000 |

25 |

316096 |

22 |

|

Первой категории качества |

759101 |

58 |

878400 |

61 |

876448 |

61 |

|

Второй категории качества |

287935 |

22 |

201600 |

14 |

244256 |

17 |

Анализируя показатели таблицы, можно увидеть структур распределения всей производимой продукции по качественным уровням, оценить структуру производства продукции предприятием по различным категориям качества в плане отчетного года и фактически, в сравнении с фактическими данными 2014 г. В 2015 г. предприятием был запланирован рост в целом объема и удельного веса продукции высшей категории качества: по объему на 982 тыс.руб., или на 37,53 %; по удельному весу в общей структуре продукции – на 5 процентных пунктов. Предприятием было также запланировано увеличить объем продукции первой категории качества на 1 193 тыс. руб., или на 15,72 %, а ее удельный вес в общей структуре – на 3 процентных пункта. В то же время удельный вес продукции второй категории качества планировалось существенно снизить – на 8 процентных пунктов. Выпуск продукции третьего качества на предприятии не предусмотрен, такая продукция расценивается как брак. Достигнуть предусмотренного планом показателей качества производимой продукции удалось не по всем позициям. Так, удельный вес продукции высшего качества в объеме продукции в 2015 г. составил 22 %, что на 3 процентных пункта ниже планового показателя. Удельный вес продукции первой категории качества соответствует плановому показателю.

В таблице 13 проведен анализ влияния сверхплановых нормируемых потерь на выпуск продукции.

Таблица 13

Влияние сверхплановых потерь на объем

производства продукции

|

Показатель |

План |

Факт |

Отклонение |

|

Производственная себестоимость фактически выпущенной продукции, тыс.руб. |

13880 |

13855 |

-25 |

|

Нормируемые потери, тыс.руб. |

1 |

48 |

47 |

|

То же в процентах к производственной себестоимости выпущенной продукции, % |

0,01 |

0,35 |

+ 0,34 |

|

Выпуск продукции в оптовых ценах, тыс.руб. |

14400 |

14368 |

-32 |

|

Влияние отклонения потерь от брака на изменение объема производства продукции, тыс.руб. |

- |

- |

-48 |

Из данных таблицы 13 видно, что в целом по предприятию нормируемые потери в бизнес-плане были предусмотрены на уровне 1 тыс. руб., фактически же нормируемые потери составили в 2015 г. 49 тыс.руб., что привело к увеличению производственной себестоимости выпущенной продукции на 0,34 %. Стоимость фактического производства продукции в 2015 г. за вычетом сверхплановых потерь уменьшилась на 49 тыс. руб. Таким образом, качество продукции является высоким.

Выводы: Анализ показателей производства и продажи продукции ООО «Услада» показал, что объемные показатели производства продукции и продаж в 2015 г. возросли по сравнению с фактическими значениями 2014 г. Вместе с тем плановые показатели по выпуску и продажи продукции не выполнены. Не выполнен план мероприятий по снижению удельного веса отгруженной, но не оплаченной продукции, размер остатка непроданной продукции, величины незавершенного производства на конец 2015 г. Значительное увеличение неоплаченной покупателями отгруженной продукции свидетельствует о возможном ухудшении расчетов предприятия с работниками, поставщиками, диспропорции в снабжении материальными ресурсами, что, в конечном счете, могло наряду с другими факторами, повлиять на рост незавершенного производства.

Анализ выполнения плана по номенклатуре и ассортименту продукции показал, что план по продажи изделий в шоколадной глазури перевыполнен на 0,14 %. По неглазурованным изделиям план выполнен на 99,91 %.

Анализ качества производимой продукции показал, что в 2015 г. предприятием был запланирован рост в целом объема и удельного веса продукции высшей категории качества. Предприятием было также запланировано увеличить объем продукции первой категории качества. В то же время удельный вес продукции второй категории качества планировалось существенно снизить. Достигнуть предусмотренного планом показателей качества производимой продукции удалось не по всем позициям. Удельный вес продукции высшего качества в объеме продукции в 2015 г. составил 22 %, что на 3 процентных пункта ниже планового показателя. Удельный вес продукции первой категории качества соответствует плановому показателю.

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ ПРОИЗВОДСТВЕННЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

В целях повышения выручки от продажи продукции предлагается оптовым покупателям предоставление скидок с договорной цены на продукцию при условии досрочной оплаты.

На предприятии годовая выручка в 2015 г. от продажи продукции составила 14 358 тыс. руб. При этом 38 % (5 456 тыс. руб. = 14 358*38/100) выручки от продажи было получен на условиях последующей оплаты (с образованием дебиторской задолженности).

Средний период погашения дебиторской задолженности на предприятии в 2015 г. составил 17,63 дня (0,60 месяца). Среднемесячный темп инфляции в 2015 г. был равен 1,075 %, индекс цен, соответственно - 1,01075. Таким образом, в результате месячной отсрочки платежа предприятие получало лишь 98 % (1 : 1,0075 * 100) договорной стоимости продукции. Для сложившегося на предприятии периода погашения дебиторской задолженности 17,63 дня индекс цен составит в среднем 1,020 (1,0075 в степени 0,60). Тогда коэффициент падения покупательной способности денег будет равен 0,980 (1 : 1,020). Иначе говоря, при среднем сроке возврата дебиторской задолженности, равном 17,63 дня, предприятие реально получало лишь 98,0 % стоимости договора, потеряв с каждой тысячи рублей 20 руб. (или 2,0 %).

Таким образом, от годовой выручки за продукцию предприятие получило реально лишь 5347 тыс. руб. (5 456 * 0,98). Следовательно, 109 тыс. руб. (5 456 - 5 347) составляют скрытые потери от инфляции. В этой связи для предприятия может оказаться целесообразным установить скидку в размере 1,0 % с договорной цены на продукцию при условии досрочной оплаты (в течение 5 дней) по договору. Для обоснования размера скидки с договорной цены был проведен расчет эффективности мероприятия при различных значениях процентных скидок.

Представим расчеты эффективности мероприятия в таблице 14.

Таблица 14

Расчет сокращения потерь от скрытой инфляции в результате внедрения мероприятия по предоставлении скидок с цены при условии досрочной оплаты

|

Показатель |

2015 г. |

Проект |

Изменение |

|

|

Абс. |

% |

|||

|

Срок оплаты, дни |

17,63 |

5 |

-12,63 |

-71,64 |

|

Индекс цен |

1,075 |

1,075 |

-0,018 |

-1,77 |

|

Коэффициент падения покупательной способности денег |

0,980 |

0,998 |

0,018 |

1,84 |

|

Потери от инфляции с каждой тысячи договорной цены, руб. |

20 |

2 |

-18 |

-90,00 |

|

Потери от предоставления 1,0 % скидки с каждой тысячи договорной цены, руб. |

- |

10 |

10 |

- |

|

Снижение потерь с каждой тысячи рублей в результате предоставления скидки с цены при сокращении срока оплаты, руб. |

20 |

12 |

-8 |

-40,00 |

|

Потери в расчете на весь объем выручки от продажи по последующей оплате, тыс.руб. |

109 |

11 |

-98 |

-90,20 |

Таким образом, в результате предоставления скидок в размере 1,0 % с договорной цены в случае досрочной оплаты (до 5 дней), предприятие снизит потери от скрытой инфляции на 11 тыс. руб., или на 90,20 %.

Выводы: В целях повышения эффективности расчета с покупателями и увеличения притока денежных средств на предприятие предлагается оптовым покупателям предоставление скидок с договорной цены на продукцию при условии досрочной оплаты.

ЗАКЛЮЧЕНИЕ

Анализ показателей производства и продажи продукции предполагает следующие этапы: анализ объема продукции; анализ ассортимента продукции; анализ структуры продукции; анализ качества продукции; анализ ритмичности производства; анализ выполнения договорных обязательств и продажи продукции.

Анализ показателей производства и продажи продукции ООО «Услада» показал, что объемные показатели производства продукции и продаж в 2015 г. возросли по сравнению с фактическими значениями 2014 г. Вместе с тем плановые показатели по выпуску и продажи продукции не выполнены. Не выполнен план мероприятий по снижению удельного веса отгруженной, но не оплаченной продукции, размер остатка непроданной продукции, величины незавершенного производства на конец 2015 г. Значительное увеличение неоплаченной покупателями отгруженной продукции свидетельствует о возможном ухудшении расчетов предприятия с работниками, поставщиками, диспропорции в снабжении материальными ресурсами, что, в конечном счете, могло наряду с другими факторами, повлиять на рост незавершенного производства.

Анализ выполнения плана по номенклатуре и ассортименту продукции показал, что план по продажи изделий в шоколадной глазури перевыполнен на 0,14 %. По неглазурованным изделиям план выполнен на 99,91 %.

Анализ качества производимой продукции показал, что в 2015 г. предприятием был запланирован рост в целом объема и удельного веса продукции высшей категории качества. Предприятием было также запланировано увеличить объем продукции первой категории качества. В то же время удельный вес продукции второй категории качества планировалось существенно снизить. Достигнуть предусмотренного планом показателей качества производимой продукции удалось не по всем позициям. Удельный вес продукции высшего качества в объеме продукции в 2015 г. составил 22 %, что на 3 процентных пункта ниже планового показателя. Удельный вес продукции первой категории качества соответствует плановому показателю.

В целях повышения эффективности расчета с покупателями и увеличения притока денежных средств на предприятие предлагается оптовым покупателям предоставление скидок с договорной цены на продукцию при условии досрочной оплаты.

СПИСОК ЛИТЕРАТУРЫ

- Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности: Учебник / О.И. Аверина, В.В. Давыдова, Н.И. Лушенкова. - М.: КноРус, 2012.

- Александров, О.А. Экономический анализ: Учебное пособие / О.А. Александров, Ю.Н. Егоров. - М.: ИНФРА-М, 2013.

- Артеменко, В.Г. Экономический анализ: Учебное пособие / В.Г. Артеменко, Н.В. Анисимова. - М.: КноРус, 2013.

- Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Л.Е. Басовский, Е.Н. Басовская. - М.: ИНФРА-М, 2012.

- Гарнова, В.Ю. Экономический анализ: Учебное пособие / Н.Б. Акуленко, В.Ю. Гарнова, В.А. Колоколов; Под ред. Н.Б. Акуленко. - М.: НИЦ ИНФРА-М, 2013.

- Герасимова, Е.Б. Экономический анализ: Задания, ситуации, руководство по решению / Е.Б. Герасимова, Е.А. Игнатова. - М.: Форум, 2011.

- Гинзбург, А.И. Экономический анализ: Предмет и методы. Моделирование ситуацией. Оценка управленческих решений: Учебник для вузов. Стандарт третьего поколения / А.И. Гинзбург. - СПб.: Питер, 2011.

- Жминько, С.И. Комплексный экономический анализ: Учебное пособие / С.И. Жминько, В.В. Шоль, А.В. Петух [и др.]. - М.: Форум, 2011.

- Зороастрова, И.В. Экономический анализ фирмы и рынка: Учебник для студентов вузов / И.В. Зороастрова, Н.М. Розанова. - М.: ЮНИТИ-ДАНА, 2013.

-

Артеменко, В.Г. Экономический анализ: Учебное пособие / В.Г. Артеменко, Н.В. Анисимова. - М.: КноРус, 2013. – С. 76. ↑

-

Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности: Учебник / О.И. Аверина, В.В. Давыдова, Н.И. Лушенкова. - М.: КноРус, 2012. – С. 101. ↑

-

Александров, О.А. Экономический анализ: Учебное пособие / О.А. Александров, Ю.Н. Егоров. - М.: ИНФРА-М, 2013. – С. 87. ↑

-

Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Л.Е. Басовский, Е.Н. Басовская. - М.: ИНФРА-М, 2012. – С. 91. ↑

-

Гарнова, В.Ю. Экономический анализ: Учебное пособие / Н.Б. Акуленко, В.Ю. Гарнова, В.А. Колоколов; Под ред. Н.Б. Акуленко. - М.: НИЦ ИНФРА-М, 2013. – С. 55. ↑

-

Артеменко, В.Г. Экономический анализ: Учебное пособие / В.Г. Артеменко, Н.В. Анисимова. - М.: КноРус, 2013. – С. 76. ↑

-

Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности: Учебник / О.И. Аверина, В.В. Давыдова, Н.И. Лушенкова. - М.: КноРус, 2012. – С. 101. ↑

-

Гарнова, В.Ю. Экономический анализ: Учебное пособие / Н.Б. Акуленко, В.Ю. Гарнова, В.А. Колоколов; Под ред. Н.Б. Акуленко. - М.: НИЦ ИНФРА-М, 2013. – С. 55. ↑

-

Герасимова, Е.Б. Экономический анализ: Задания, ситуации, руководство по решению / Е.Б. Герасимова, Е.А. Игнатова. - М.: Форум, 2011. – С. 34. ↑

-

Александров, О.А. Экономический анализ: Учебное пособие / О.А. Александров, Ю.Н. Егоров. - М.: ИНФРА-М, 2013. – С. 87. ↑

-

Герасимова, Е.Б. Экономический анализ: Задания, ситуации, руководство по решению / Е.Б. Герасимова, Е.А. Игнатова. - М.: Форум, 2011. – С. 34. ↑

-

Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности: Учебник / О.И. Аверина, В.В. Давыдова, Н.И. Лушенкова. - М.: КноРус, 2012. – С. 101. ↑

-

Гинзбург, А.И. Экономический анализ: Предмет и методы. Моделирование ситуацией. Оценка управленческих решений: Учебник для вузов. Стандарт третьего поколения / А.И. Гинзбург. - СПб.: Питер, 2011. - 448 c. ↑

-

Жминько, С.И. Комплексный экономический анализ: Учебное пособие / С.И. Жминько, В.В. Шоль, А.В. Петух [и др.]. - М.: Форум, 2011. – С. 81. ↑

-

Артеменко, В.Г. Экономический анализ: Учебное пособие / В.Г. Артеменко, Н.В. Анисимова. - М.: КноРус, 2013. – С. 76. ↑

-

Зороастрова, И.В. Экономический анализ фирмы и рынка: Учебник для студентов вузов / И.В. Зороастрова, Н.М. Розанова. - М.: ЮНИТИ-ДАНА, 2013. – С. 133. ↑

-

Александров, О.А. Экономический анализ: Учебное пособие / О.А. Александров, Ю.Н. Егоров. - М.: ИНФРА-М, 2013. – С. 87. ↑

-

Жминько, С.И. Комплексный экономический анализ: Учебное пособие / С.И. Жминько, В.В. Шоль, А.В. Петух [и др.]. - М.: Форум, 2011. – С. 81. ↑

-

Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности: Учебник / О.И. Аверина, В.В. Давыдова, Н.И. Лушенкова. - М.: КноРус, 2012. – С. 101. ↑

-

Артеменко, В.Г. Экономический анализ: Учебное пособие / В.Г. Артеменко, Н.В. Анисимова. - М.: КноРус, 2013. – С. 76. ↑

-

Жминько, С.И. Комплексный экономический анализ: Учебное пособие / С.И. Жминько, В.В. Шоль, А.В. Петух [и др.]. - М.: Форум, 2011. – С. 81. ↑

-

Александров, О.А. Экономический анализ: Учебное пособие / О.А. Александров, Ю.Н. Егоров. - М.: ИНФРА-М, 2013. – С. 87. ↑

-

Жминько, С.И. Комплексный экономический анализ: Учебное пособие / С.И. Жминько, В.В. Шоль, А.В. Петух [и др.]. - М.: Форум, 2011. – С. 81. ↑

-

Жминько, С.И. Комплексный экономический анализ: Учебное пособие / С.И. Жминько, В.В. Шоль, А.В. Петух [и др.]. - М.: Форум, 2011. – С. 81. ↑

-

Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности: Учебник / О.И. Аверина, В.В. Давыдова, Н.И. Лушенкова. - М.: КноРус, 2012. – С. 101. ↑

-

Артеменко, В.Г. Экономический анализ: Учебное пособие / В.Г. Артеменко, Н.В. Анисимова. - М.: КноРус, 2013. – С. 76. ↑

- Карьера государственного служащего: технологии планирования и управления

- Принципы построения налоговых систем развитых стран.

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов

- Отдельные способы защиты гражданских прав: cамозащита; возмещение убытков; признание недействительным акта государственного органа

- Защита права собственности (Понятие права собственности)

- Предмет и метод гражданского права

- Нотариальные действия (Общая характеристика и задачи нотариуса по осуществлению нотариальных действий)

- Финансы как инструмент регулирования экономики (Особенности управления финансами в РФ)

- Фoрмы гocудaрcтвeнных дoлгoв, их cтруктурa

- Финансовое состояние анализ и оценка

- Личное страхование и перспективы его развития в РФ

- Банковская система, ее элементы и важнейшие свойства.