Роль финансового рынка в экономике государства

Содержание:

ВВЕДЕНИЕ

Актуальность темы: Развитие финансового рынка является одной из важнейших задач государства. Экономический рост страны невозможен без доступности финансовых ресурсов для предприятий всех отраслей экономики, прежде всего за счет инструментов долевого и долгового финансирования и страхования рисков.

В результате снижения доступности внешних источников финансирования и снижения цен на сырье с середины 2014 г. все большее количество организаций обращает внимание на внутренние источники финансирования. Поэтому задачи по стимулированию отечественных инвесторов и созданию благоприятных условий для их функционирования выходят на первый план на современном этапе развития финансового рынка.

На протяжении последнего десятилетия развитие российского финансового рынка происходило в условиях глобализации, роста интернационализации рынка ценных бумаг, увеличения количества и объемов трансграничных инвестиционных сделок, а также усиления конкуренции среди мировых финансовых центров.

Согласно индексу финансового развития, разработанному Международным валютным фондом (МВФ) специально для оценки финансового сектора, Россия уверенно превосходит показатели развивающихся стран и находится на уровне стран БРИКС. При этом значительное преимущество по одним показателям (например, эффективности и доступности финансовых рынков) сопровождается отставанием по другим (например, глубине финансовых рынков и институтов и уровню эффективности институтов).

Другой проблемой российского финансового рынка является его низкая эффективность. Например, такой показатель эффективности банковской системы как соотношение депозитных и кредитных ставок сопоставим со средним уровнем развивающихся стра

н, однако относительно высокая доля непроцентных доходов или отношение накладных расходов к активам говорят о том, что банки вынуждены покрывать высокие издержки за счет доходов, не связанных с их основной деятельностью.

Таким образом, на сегодняшний день российский финансовый рынок менее развит не только по сравнению с рынками развитых стран, но и развивающихся. В большей степени это обусловлено недостаточно разработанной нормативно-правовой базой и нестабильной экономической ситуацией, а также недоверием населения к финансовым организациям и низким уровнем финансовой грамотности. В связи с этим Правительством РФ утверждена «Стратегия развития финансового рынка Российской Федерации до 2020 года», в которой смещается акцент с валового роста потребления финансовых услуг населением к росту удовлетворенности финансовыми сервисами, что будет способствовать долгосрочному росту финансовой индустрии.

Объект исследования: Финансовый рынок России.

Предмет исследования: Тенденции финансового рынка России на современном этапе.

Цель работы: Рассмотреть структуру и особенности финансового рынка России.

Задачи работы:

- Рассмотреть сущность, понятие, структуру финансового рынка;

- Дать классификацию финансовых рынков;

- Изучить роль финансовых рынков в экономике государства;

- Провести анализ деятельности кредитного рынка в 2015-2017 гг.;

- Провести анализ деятельности рынка ценных бумаг в 2015-2017 гг..

Глава 1. Теоретические основы финансового рынка

1.1 Сущность, понятие, структура финансового рынка

В рамках рыночной эпохи финансово-денежные отношения приобретают всеохватывающий характер. Основа жизнедеятельности любой страны – это её экономика. Залогом успешного функционирования экономики государства является эффективная деятельность финансовой системы государства, которая обеспечивает движение денежных средств между экономическими субъектами.

Экономика невозможна без взаимодействия. Для её нормального развития необходима постоянная мобилизация временно свободных денежных средств и их перераспределение между различными секторами экономики. Данные процессы осуществляются на финансовом рынке.

Одной из характерных черт экономической науки в целом и финансовой науке в частности является дискуссионность сущности понятий. Так, понятие «финансовый рынок» в научной литературе рассматривается по-разному.

По мнению М.В. Романовского, финансовый рынок – это определенное институциональное и функциональное устройство, обеспечивающее трансформацию сбережений в инвестиции и выбор направлений их наиболее эффективного использования в экономике. Иными словами, это рынок финансовых инструментов.

С точки зрения Т.П. Николаевой, финансовый рынок представляет собой форму организации движения денежных средств в экономике, удовлетворяющая потребности экономических субъектов в финансовых ресурсах путем их купли-продажи.

Согласно «Современному экономическому словарю» под редакцией Б.А. Райзберга, Л.Ш. Лозовского и Е.Б. Стародубцевой, финансовый рынок - совокупность рыночных форм торговли финансовыми активами.

Многообразие определений свидетельствует о том, что финансовый рынок является сложным, неоднозначным понятием. Стоит отметить, что в настоящее время в РФ отсутствует законодательная формулировка данного термина, что можно рассматривать как существенный недостаток при выработке принципов регулирования финансового рынка.

Таким образом, финансовый рынок – это рынок, на котором формируется спрос и предложение на различные финансовые активы, инструменты и услуги в процессе сделок по их купле и продаже. К финансовым активам относят деньги в наличной и безналичной форме, ценные бумаги, драгоценные металлы, иностранную валюту, кредиты, депозиты, производные финансовые инструменты и т.д[1].

Предпосылкой существования финансового рынка является несовпадение потребностей в денежных средствах у экономических агентов с наличием источников их удовлетворения. Его назначение состоит в аккумулировании свободных денежных средств и инвестирование их посредством сделок в различные финансовые активы.

Участниками финансового рынка являются:

1) инвесторы, размещающие свои денежные средства,

2) заёмщики, привлекающие данные средства для собственных целей,

3) посредники, обеспечивающие связь между инвесторами и заёмщиками.

Инвесторы и заемщики представлены домашними хозяйствами, хозяйствующими субъектами, государством, частными лицами. Финансовые посредники являются основными агентами финансового рынка, которые обеспечивая непосредственные связи между его субъектами, организуют его инфраструктуру, берут на себя вероятные риски и получает за это комиссионное вознаграждение. К ним относятся банки, кредитно-банковские организации, страховые организации, пенсионные фонды, инвестиционные компании и фонды и т.д. Особое место среди участников финансового рынка занимают его регуляторы, упорядочивающие деятельность остальных участников.

Следовательно, финансовый рынок РФ является механизмом, служащим для перемещения денежных потоков от субъектов экономики, стремящихся эффективно их использовать, к субъектам, которые направляют их на своё развитие.

По своей сути понятие финансового рынка является обобщенным. На данном рынке обращаются различные финансовые инструменты, отличающиеся обладаемыми качествами и подчиняющиеся разным закономерностям. Его структура представляет собой систему отдельных сегментов, взаимосвязанных друг с другом.

В научной литературе существует множество подходов к сегментации финансового рынка. Так по мнению П.Н. Белоглазовой, в зависимости от сроков обращения финансовых инструментов в составе данного рынка необходимо выделять денежный рынок – рынок краткосрочных операций с кредитами и ценными бумагами и другие финансовые операции сроком до года и рынок капитала, к которому относятся долгосрочные финансовые операции[2].

В.П. Романовский выделяет по типам финансовых инструментов следующие сегменты финансового рынка:

1) Валютный рынок – совокупность экономических отношений, связанная с куплей-продажей валютных ценностей. Он служит для удовлетворения спроса экономических субъектов на иностранную валюту с целью осуществления внешнеэкономических операций. Основными участниками являются коммерческие банки, фирмы, осуществляющие внешнеторговую деятельность, Центральный Банк РФ, валютные биржи, инвестиционные фонды, частные лица и т.д.

2) Рынок ценных бумаг–рынок, на котором при помощи таких его профессиональных участников как брокеры, дилеры, депозитарии, управляющие компании, регистраторы, расчетные центры осуществляются сделки между эмитентами и инвесторами. В странах с наиболее развитой рыночной экономикой данный сегмент является наиболее крупным с большим количеством разнообразных финансовых инструментов, в РФ рынок ценных бумаг пока еще находится в стадии развития.

3) Кредитный рынок – объектом сделок являются временно свободные денежные средства, предоставляемые участниками рынка взаймы на условиях возвратности, платности и срочности. Кредиты могут предоставляться банками любым экономическим субъектам (банковский кредит), населению (потребительский кредит), государству, хозяйствующими субъектами друг другу (коммерческий кредит).

4) Рынок золота (рынок драгоценных металлов) - объектом сделок выступает золото, а также и другие драгоценные металлы (платина, серебро, палладий и др.) и драгоценные камни. Торговля производится как с целью промышленно-бытового потребления, так и с спекулятивной целью. Данные активы расцениваются участниками рынка как надежное средство сохранения стоимости[3].

Некоторые авторы отдельно выделяют отдельно такой сегмент как страховой рынок. Это сфера экономических отношений по поводу купли-продажи страховой услуги, которая заключается в защите имущественных интересов субъектов при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов). Особенностью является характер аккумулированных средств, позволяющий страховщикам инвестировать их в более долгосрочные финансовые инструменты, что делает развитие данного сегмента очень перспективным.

Стоит отметить, что сегменты финансового рынка имеют тесную взаимосвязь, их финансовые инструменты могут переходить в друг друга, а роль участников исполнять одни и те же субъекты, что указывает на сложность и обширность данной сферы.

В СССР полный контроль за финансовыми потоками осуществлялся государством. С переходом в 1991 году к рыночной модели экономики в РФ в достаточно сложных условиях начал складываться национальный финансовый рынок. Данный процесс характеризовался созданием соответствующей нормативно-правовой базы, возникновением участников рынка на основе процессов приватизации и развитие инфраструктуры рынка в части организации банковской деятельности, биржевой торговли, деятельности страховых компаний и пенсионных фондов и т.д. По началу его состояние было достаточно неустойчивым, объем операций низким, что во многом связано с отсутствием у экономических субъектов рыночного опыта, однако по мере проникновения данных механизмов в остальные сферы экономики и относительной стабилизацией в политико-экономической сфереданный рынок сделал большой шаг вперед[4].

С 2004 года федеральным органом, осуществляющим принятие нормативных правовых актов, контроль и надзор в сфере финансовых рынков, была Федеральная служба по финансовым рынкам РФ. В 2013 году её полномочия были полностью переданы Центральному Банку РФ, на базе которого был создан мегарегулятор финансового рынка. Федеральное законодательство о финансовых рынках составляют ФЗ «О Центральном банке Российской Федерации (Банке России)», профильные законы, регулирующие отдельные сферы деятельности финансового рынка и глава 15 Кодекса об административных правонарушениях РФ.

Согласно законодательству, Центральный Банк РФ совместно с Правительством РФ разрабатывает и проводит политику, направленную на развитие и обеспечение стабильности функционирования данного рынка, осуществляет его мониторинг с целью выявления угроз финансовой стабильности, публикует соответствующие обзоры, представляет в Государственную Думу проект основных направлений его развития, а также осуществляет регулирование, контроль и надзор в данной сфере.

Таким образом, теперь Центральный банк как финансовый мегарегулятор, осуществляя эффективный консолидированный надзор, способен более оперативно выявлять и предотвращать системные риски за счет наиболее полной информации.

Кроме того, сочетание правоустанавливающей и правоприменительной функции позволит сделать процесс разработки и внедрения норм более гибким и отвечающим интересам участников рынка.

Однако с другой стороны, существует риск унификации регулирования и игнорированию специфики отдельных секторов рынка, а также вероятен конфликт интересов по причине исполнения в лице Центрально Банка РФ роли регулятора и одновременно участника финансового рынка.

С начала 2000-х финансовый рынок РФ получил своё развитие: возрос объем операций, производящийся на нем, сложилась разветвленная система участников. Однако по причине непродолжительного периода существования данный рынок еще недостаточно развит по сравнению с ведущими странами.

По итогам 2017 года можно выявить следующие тенденции развития финансового рынка РФ[5].

Его отличительной чертой является доминирование кредитных организаций и невысокий уровень доверия к не кредитным финансовым организациям по причине недостаточной интенсивности надзора за их деятельностью и высоким уровнем злоупотребления в данной сфере.

Кроме того, рынок характеризуется небольшими объемами накопленных сбережений, неразвитостью долгосрочного страхования, недостаточный уровень проникновения не кредитных финансовых продуктов, что во многом связано с низким уровнем финансовой грамотности населения.

По данным причинам российским компаниям приходиться полагаться на иностранные инвестиционные ресурсы, однако в связи с введенными санкциями доступ к ним был значительно ограничен, что отразилось на развитии финансового сектора. Также наблюдается высокая фрагментация на данном рынке и высокий уровень концентрации активов – 10–15% компаний отдельного сегмента составляют 80% его суммарных активов, сокращение числа финансовых посредников по причине проводимой Центральным Банком РФ санации финансовой системы[6].

Согласно «Стратегии развития финансового рынка Российской Федерации на период до 2020 года» целью является формирование конкурентоспособного самостоятельного финансового центра путем обеспечения эффективной рыночной инфраструктуры, объемов и прозрачности рынка, совершенствования правового регулирования и повышение уровня информированности о граждан о возможностях инвестирования.

Таким образом, финансовый рынок РФ еще неокончательно сформировался и продолжает своё развитие, которое осложнено сложившимися в настоящее время экономическими и политическими условиями, однако решение поставленных задач позволит создать долгосрочную базу для его роста.

По причине выполняемых функций совершенствование данного рынка является наиболее перспективным и стратегически важным для экономики государства.

1.2 Роль финансового рынка в экономике государства

Финансовый рынок является организованной системой торговли с помощью финансовых инструментов. Они включают денежные, кредитные, депозитные, фондовые, страховые, валютные, пенсионные рынки. На этих рынках важную роль играют финансовые институты, которые направляют средства от собственника к заемщику, а продукцией выступают платежные инструменты и ценные бумаги.

Как и любой другой рынок, финансовый рынок предназначен для установки непосредственной связи покупателей и продавцов финансовых ресурсов. Если рассматривать структуру финансовых рынков, для каждого государства она будет особенной[7].

Такая структура способна наиболее полно отразить содержание и особенности финансового рынка. В целом финансовый рынок включает: валютный рынок, рынок капитала, рынок денежных средств, рынок золота. Валютный рынок представлен рынком, на котором продукцией являются объекты, имеющие валютную ценность. Среди объектов валютного рынка представлена иностранная валюта, ценные бумаги, драгоценные металлы, включая платину, золото и серебро.

Субъектами валютного рынка является банк, экспортер и импортер, инвестиционные учреждения, правительственная организация. В свою очередь рынок капитала разделяют на рынок ссудного капитала и рынок долевых ценных бумаг. Данное разделение способно отразить характер отношения товаров, которые продаются на этом рынке эмитентами финансовых инструментов.

Когда финансовыми инструментами являются долевые ценные бумаги, то данные отношения являются отношениями собственности, в остальных случаях они представлены кредитными отношениями.

На рынках ссудного капитала происходит обращение долгосрочных финансовых инструментов, которые предоставляются на условиях платности, возвратности срочности.

Данные инструменты включают в себя рынок долгосрочных банковских ссуд и рынок долговой помощи. На рынках ценные бумаги выпускаются, обращаются и поглощаются в качестве собственных ценных бумаг, так и их заменителей, в том числе сертификатов, купонов. Участники ценных бумаг состоят из эмитентов, которые выпускают ценные бумаги для привлечения необходимых денежных средств.

Инвесторы являются лицами, которые приобретают ценные бумаги для получения дохода, неимущественного или имущественного права.

Также рынок представлен посредниками - лицами, которые оказывают услуги эмитентам и инвесторам в сфере достижения поставленных целей[8].

В структуру финансового рынка также многие западные экономисты включают рынок страхования, ипотечный рынок, пенсионный рынок. Рынок пенсионных счетов и ипотечный рынок представлены особыми рынками с собственными финансовыми инструментами и институтами, включая сберегательные учреждения, которые действуют на основе договоров. Значимость данных рынков повышается с каждым годом.

Можно выделить несколько функций, которые выполняет рынок финансов при своей деятельности: Создание условий постоянного кругооборота денег при совершении платежных операций, что непосредственным образом влияет на денежный оборот и регулирует его объемы.

Привлечение дополнительных инвесторов, предоставление шансов перепродажи активов финансов, которыми располагают рынки. Создание условий перемещения и накопления ресурсов, мобилизация внутренних источников накопления и привлечение новых источников для финансирования. Выполнение быстрого распределения ресурсов в разных областях и сферах экономики государства.

Данное распределение может происходить между страной и предприятием, населением и государством. Осуществление перераспределения капитала между областями экономики и отраслями хозяйства. Таким образом, основная функция финансовых рынков состоит в активной мобилизации временно свободных средств из различных источников[9].

Данные средства могут мобилизоваться из капитала, который находится в форме сбережений, включая денежные и прочие финансовые ресурсы населения, организаций, государственных органов.

Эти средства могут быть потрачены на текущее потребление и реальные инвестиции и вовлекаются на рынки отдельными участниками для дальнейшего эффективного использования в экономической жизни государства.

Глава 2. Анализ финансовых рынков Российской Федерации на современном этапе

2.1 Анализ деятельности кредитного рынка в 2016-2018 гг.

В процессе кредитования юридических лиц важную роль играет анализ заемщика на стадии оформления кредитной заявки, который включает проверку правоспособности юридического лица и его исполнительных органов, проведение мероприятий, направленных на выявление негативной информации в отношении потенциального заемщика и самое главное - проверку платежеспособности.

Таблица 2.1

Данные об объемах кредитов, депозитов и прочих размещенных средств, предоставленных юридическим лицам, млн. руб.[10]

|

Дата |

2016 |

2017 |

2018 |

|

01.янв |

31 582 836 |

33 241 362 |

29 995 671 |

|

01.фев |

2 296 013 |

1 530 671 |

1 986 234 |

|

01.мар |

4 615 204 |

3 541 002 |

4 175 651 |

|

01.апр |

7 475 730 |

5 885 433 |

6 781 962 |

|

01.май |

10 331 700 |

8 454 838 |

9 401 760 |

|

01.июн |

12 704 591 |

10 560 765 |

11 502 341 |

|

01.июл |

15 343 065 |

13 314 189 |

14 302 880 |

|

01.авг |

18 225 768 |

16 006 070 |

16 807 771 |

|

01.сен |

20 294 677 |

18 447 217 |

19 494 017 |

|

01.окт |

23 854 209 |

21 169 876 |

22 215 355 |

|

01.ноя |

26 860 304 |

24 050 596 |

24 755 921 |

|

01.дек |

29 556 276 |

26 476 134 |

Х |

|

конец года к началу в % |

93,6 |

79,6 |

82,5 |

Так, исходя из информации, предоставленной ЦБ РФ видно, что к концу 2016 года объемы упали на 6,4%, в 2017 – на 20,4%, в 2018 – на 17,5% (таблица 2.1). Такая динамика наблюдается из-за того, что многие юридические лица закрываются, а кредитные учреждения в связи с незаконными действиями юридических лиц ужесточают условия получения и возврата кредита.

Начать исследование механизма кредитования физических лиц нужно начать с изучения этапов кредитного процесса[11]:

- знакомство с потенциальным заемщиком;

- оценка кредитоспособности заемщика и риска, который связан с выдачей кредита; изучается репутация заемщика, а также его кредитная история;

- документальное оформление и выдача кредита;

- кредитный мониторинг;

- погашение кредита.

Чтобы нагляднее изучить, почему объемы кредитования физических лиц к 2018 году уменьшись, рассмотрим виды кредитов, которые пользуются большим спросом на сегодняшний день, а также требования к возрасту, ограничивающие число лиц, имеющих возможность получить кредит.

Итак, к наиболее востребованным кредитам относят:

- ипотечный кредит – кредит, предоставляемый для приобретения недвижимости под залог данной недвижимости в качестве обеспечения обязательства;

- кредит по банковской карте (овердрафт), сущность которого заключается в том, что выданная банком кредитная карточка дает право владельцу покупать товары (в пределах разрешенной суммы) в тех магазинах, с которыми банк имеет соглашения;

- кредит на обучение, представляющий собой займы на получение высшего образования.

Требования к возрасту физических лиц варьируются в разных организация по - разному. Так, например, в сбербанке кредит одобряют женщинам до 52 – х лет, мужчинам – до 55 – ти; в ВТБ 24 ограничение в возрасте женщинам – до 55 – ти лет, мужчинам – до 60 – ти лет.

Теперь рассмотрим объемы кредитов, депозитов и прочих размещенных средств, предоставленных физическим лицам. Эти данные предоставляет таблица 2.2.

Таблица 2.2.

Данные об объемах кредитов, депозитов и прочих размещенных средств, предоставленных физическим лицам, млн. руб.[12]

|

Дата |

2016 |

2017 |

2018 |

|

|

01.янв |

11 028 783 |

9 719 936 |

10 395 828 |

|

|

01.фев |

10 892 911 |

9 727 547 |

10 333 283 |

|

|

01.мар |

10 770 087 |

9 841 613 |

10 335 045 |

|

|

01.апр |

10 645 944 |

9 984 225 |

10 318 928 |

|

|

01.май |

10 570 613 |

10 171 239 |

10 333 291 |

|

|

01.июн |

10 522 802 |

10 290 908 |

10 352 777 |

|

|

01.июл |

10 470 012 |

10 422 995 |

10 365 553 |

|

|

01.авг |

10 472 120 |

10 593 657 |

10 401 011 |

|

|

01.сен |

10 471 071 |

10 729 179 |

10 492 033 |

|

|

01.окт |

10 469 645 |

10 856 151 |

10 534 855 |

|

|

01.ноя |

10 444 006 |

10 949 877 |

10 560 774 |

|

|

01.дек |

10 404 324 |

11 038 528 |

Х |

|

|

конец года к началу в % |

94,3 |

113,6 |

101,6 |

|

|

01.янв |

11 028 783 |

9 719 936 |

10 395 828 |

|

|

01.фев |

10 892 911 |

9 727 547 |

10 333 283 |

|

|

01.мар |

10 770 087 |

9 841 613 |

10 335 045 |

|

|

01.апр |

10 645 944 |

9 984 225 |

10 318 928 |

|

|

01.май |

10 570 613 |

10 171 239 |

10 333 291 |

|

|

01.июн |

10 522 802 |

10 290 908 |

10 352 777 |

|

|

01.июл |

10 470 012 |

10 422 995 |

10 365 553 |

|

|

01.авг |

10 472 120 |

10 593 657 |

10 401 011 |

|

|

01.сен |

10 471 071 |

10 729 179 |

10 492 033 |

|

|

01.окт |

10 469 645 |

10 856 151 |

10 534 855 |

|

|

01.ноя |

10 444 006 |

10 949 877 |

10 560 774 |

|

|

01.дек |

10 404 324 |

11 038 528 |

Х |

|

|

конец года к началу в % |

94,3 |

113,6 |

101,6 |

|

За последние 3 года больше объемы в 2017 году (увеличилось на 13,6%), а меньше таких объемов в 2016 году (на 5,7%) (таблица 3). В 2018 году хотя и не самые высокие показатели, но отрицательной динамики не наблюдается, объемы увеличились на 1,6%.

В 2016-2017 годах банковская система вследствие роста безработицы и снижением реальных доходов населения пережила серьезные потрясения. Роль сыграла и высокая закредитованность граждан. Около 60 % граждан РФ имели непогашенный кредит.

Ограничился доступ к зарубежным рынкам капитала, уменьшись инвестиции и упал курс рубля. В результате увеличились процентные ставки, ужесточились требования к потенциальным заемщикам, а также сократилось число заявок по кредитом, которые одобрили кредитные организации.

Центробанк определил, что в 2017 году объем кредитования в 2017 по сравнению с 2016 снизился на 5,4 %.

Исходя из сложившейся ситуации, кредитные организации составили портрет физического лица, которое точно не получит заем[13]:

- физическое лицо, которое и в прошлом, и в настоящее время имеет просроченные кредитные обязательства или выплатил займ только по решению суда;

- граждане из-за рубежа;

- несовершеннолетние лица;

- лица, которые не имеют стабильного дохода;

- лица, не имеющие постоянной регистрации в регионе, в котором хотят взять кредит.

В связи с такими условиями многие кредитные организации прекратили свою деятельность, а также у значительного числа банков были отозваны лицензии.

Только за девять месяцев 2018 года лицензии отозваны уже у 84-х банков, в том числе:

- ООО КБ «Эл банк» (рег. № 1025, дата регистрации — 29.11.1990, Самарская область, г. Тольятти) с 05.05.2018.

- КБ «ДС-Банк» ООО (рег. № 3439, дата регистрации — 08.07.2003, г. Москва) с 12.05.2018 года

- АКБ «ВЕК» АО (рег. № 2299, дата регистрации — 16.04.1993, г. Москва) с 12.05.2018 года

- АКБ «Мострансбанк» ОАО (рег. № 2258, дата регистрации — 29.01.1993, г. Москва) с 05.05.2018 года.

Отзыв лицензий у банков, которые создают реальную угрозу интересам кредиторов и вкладчиков и в течение одного года неоднократно допускали неисполнение федеральных законов, регулирующих банковскую деятельность, и нормативных актов Банка России, продолжился и в октябре.

Так, только с 27.10.2018 лицензии на осуществление банковских операций отозваны у трёх банков[14]:

- Инвестиционный коммерческий банк «Энтузиастбанк» (ООО) (рег. № 3048, г. Москва)

- Коммерческий Банк «Кубанский универсальный банк» (ООО) (рег. № 2898, г. Краснодар)

- ООО «Вестинтербанк» (рег. № 3398, г. Москва)

Итак, хотя и наблюдается на сегодняшний момент отрицательная динамика кредитования юридических лиц, но физические лица продолжают кредитоваться, причем в значительных объемах. Этому благоприятствует то, что существует широчайший выбор вариантов, который позволяет потребителям получать различные кредиты, а российские специалисты помогают подобрать кредитную программу, с учетом их индивидуальной ситуации.

Немаловажным является распределение кредитов, выданных физическим лицам в Российской Федерации в разрезе Федеральных округов.

По состоянию на 01.01.2019 данный показатель составил 7 226 423 млн. руб.

Согласно диаграмме, основной объем кредитов физическим лицам выдается на территориях Центрального Федерального округа — 31 % или 2 270 731 млн. руб., из них 15 % приходится на основной денежно-кредитный центр России — г. Москва, Приволжского Федерального округа — 17 % (1 257 277 млн. руб.), Сибирского Федерального округа — 15 % (1 062 466 млн. руб.) и т. д.

Данный факт можно сопоставить с территориальным распространением банков.

Следовательно, объем кредитования населения, как правило, больше там, где распространены банковские услуги для физических лиц.

Аналогично на ту же дату объем кредитования юридических лиц и индивидуальных предпринимателей составил 27 531 130 млн. руб[15].

Рассмотрим также данный показатель в территориальном разрезе и сравним его с объемом кредитования физических лиц.

Основной объем кредитов юридическим лицам и индивидуальным предпринимателям выдается также на территории Центрального Федерального округа, но по сравнению с кредитованием физических лиц, ее доля в структуре больше половины — 55 % (15 268 061 млн. руб.), что уменьшает значение других Федеральных округов в общей структуре.

Причем на г. Москва приходится 43 % всех кредитов, выданных в Российской Федерации, что говорит о его особом значении для организаций и индивидуальных предпринимателей.

Это связано также с тем, что Москва имеет самое большое количество действующих банков.

Большую долю в этой структуре отведено Приволжскому Федеральному округу (как и в кредитовании физических лиц) — 12 % (3 182 178 млн. руб.) и Северо-Западному Федеральному округу — 11 % (3 002 649 млн. руб.).

Доля кредитования организаций и индивидуальных предпринимателей на территории Сибирского Федерального округа в два раза меньше по сравнению с той же долей кредитования физических лиц — 7 % по сравнению с 15 %.

Объем кредитов в остальных Федеральных округах не превышает 10 %. Самую маленькую долю в кредитовании как физических, так и юридических лиц и индивидуальных предпринимателей можно наблюдать на территории Северо-Кавказского и Южного Федеральных округов. Данный факт, скорее всего, связан с нестабильной политической и экономической ситуацией и дотационным характером доходов в Республиках, входящих в данные округа.

Современная российская практика в ситуации, когда всем нужны кредиты, начиная от предпринимателей и заканчивая правительством, позволяет банкам не искать клиентов, которым нужно дать кредит, клиенты сами ищут банки, в которых можно было бы его получить.

Это реальность современной экономики России, которая испытывает кризис производства и финансов.

Нестабильность экономической ситуации, инфляция требуют от российских банков особой осторожности и опыта оценки кредитоспособности клиента, объекта кредитования и надёжности обеспечения, качества залога и гарантий.

Выходом из ситуации может быть снижение ставок, поддержка инвестиционной активности предприятий, облегчение кредитной нагрузки предприятий. Центральный Банк должен насытить банки дешевыми кредитами, которые должны использоваться для кредитования экономики.

По мнению экспертов РИА Рейтинг, 2017 год для российского банковского сектора выдался достаточно непростым, но к концу года статистика стала более оптимистичной. Объем активов в номинальном выражении российского банковского сектора за январь-ноябрь 2017 года сократился на 3,2%, согласно данным Банка России[16].

При этом вся негативная номинальная динамика одиннадцати месяцев была полностью обеспечена валютной переоценкой, что является следствием значительного укрепления рубля. Тогда как без учета влияния валютной переоценки объем активов наоборот вырос на 0,3%. Стоит отметить, что ноябрь стал четвертым подряд месяцем с положительной динамикой активов в реальном выражении, что может свидетельствовать об оживлении рынка банковских услуг.

На данный момент оперативная статистика за декабрь пока еще не опубликована, однако по оценкам РИА Рейтинг, в декабре динамика активов в реальном выражении не будет радикально отличаться от ноябрьских данных, но из-за резкого укрепления рубля (более чем на 7%) номинальная динамика должна быть слабой.

Таким образом, в декабре объем активов российского банковского сектора в номинальном выражении, скорее всего, снизится на 1-1,3%, в реальном – увеличится 0,9-1,2%, а за весь 2017 год в номинальном выражении активы сократятся на 4-4,5%, при этом в реальном выражении активы вырастут на 1,2-1,5%. Для сравнения, в 2016 году объем активов российского банковского сектора, наоборот, в номинальном выражении увеличился на 6,9%, и снизился на 1,6% в реальном выражении.

Ситуация с кредитованием экономики в 2017 году оказалось несколько хуже, чем с активами.

В частности, согласно опубликованной Центробанком РФ статистике, за январь-ноябрь 2017 года кредитование экономики снизилось на 4%, в том числе кредитование нефинансовых организаций снизилось 5,6%, тогда как кредитование физических лиц, напротив, выросло на 1%. При этом динамика кредитования нефинансовых организаций в значительной степени была обусловлена валютной переоценкой, и без учета ее влияния, кредитование снизилось только на 1,7%.

Доля просрочки в 2017 году у российских банков росла умеренными темпами, а в конце года и вовсе начала заметно снижаться. В частности, доля просроченной задолженности снизилась с 5,75% по итогам января до 5,6% на 1 декабря 2017 года. При этом доля просроченной задолженности достигла локального максимума (5,9%) по итогам августа 2017 года.

В целом третий месяц подряд (сентябрь-ноябрь) продолжает наблюдаться улучшение качества кредитного портфеля российских банков – просроченная задолженность сокращалась как в относительных величинах, так и в абсолютных. Вероятно, это может свидетельствовать о прохождении пика неплатежей по банковским кредитам.

Таким образом, годовая динамика в целом повторит результат, который показан за 11 месяцев.

2.2 Анализ деятельности рынка ценных бумаг в 2016-2018 гг.

После проведения анализа долговой нагрузки регионов, являющихся на данный момент действующими эмитентами, возникло понимание, что среднее отношение размера долга региона к его доходам составляет 50,8%. У Республики Хакасия этот показатель почти в два раза больше — 96,3%. Это говорит о чрезвычайно высокой долговой нагрузке этого региона. И тем не менее, в преддверии выборов в марте 18 года, о дефолте регионов не может идти и речи.

В текущих условия инвестиционная идея по облигациям Республики Хакасия может быть достаточно доходной при контролируемом уровне риска[17].

В целом, если говорить о ситуации в секторе муниципальных облигаций, то необходимо ориентироваться на уровень долговой нагрузки регионов. Среди эмитентов муниципальных облигаций этот показатель на середину октября 2018 года составляет 50%. В среднем же в составе всего долга субъектов 28,22% приходится на долги по облигационным займам.

Суммарный объем муниципальных облигаций размещенных и не погашенных на данный момент составляет 454,88 млрд рублей. Всего, на данный момент, долг регионов, являющихся эмитентами составляет 1495,7 млрд рублей. В среднем, в составе всего долга субъектов 28,22% приходится на долги по облигационным займам.

Как видно из таблицы, приложенной ниже, с 2012 года количество размещений муниципальных облигаций снижалось, однако в 2018 году этот тренд был прерван, что, во многом, можно связывать с проблемами в самой российской экономике. Если в 2017 году высокая волатильность на рынке ценных бумаг останавливала эмитентов, то в 2018 дефицит бюджета всё-таки пришлось восполнять путем привлечения средств с рынка через облигационные займы. 2018 год еще не закончен, однако уже количество размещений приблизилось к итоговому количеству размещений в 2017 году. А тенденция по количеству размещений в конце каждого года подсказывает (таблица 2.3), что 2018 год по этому показателю может превзойти 2018 год, продолжив положительную тенденцию.

Таблица 2.3

Количество новых размещений муниципальных облигационных займов по годам[18]

|

Год |

2012 |

2013 |

2014 |

2017 |

2018 |

|

количество размещений |

31 |

28 |

26 |

19 |

22 |

Если же рассматривать географию размещений, то большее количество регионов — эмитентов приходится на Центральный федеральный округ. Это связано в первую очередь с тем, что все финансы тяготеют к столице страны, а также с тем, что в этом регионе есть необходимые компетенции у регионов.

Меньшее количество привлечений приходится на Северо-Кавказский ФО, где на данный момент присутствует только один эмитент. Это связано с тем, что именно в этом регионе высокая доля дотационных субъектов. Также небольшое количество эмитентов приходится на Южный ФО и Дальневосточный ФО, где их по 2 на каждый из этих округов. Крупными по количеству эмитентов являются также Приволжский, Северо-Западный и Сибирский ФО.

Если же говорить об отдельных субъектах, то важно отметить те, у которых высокая доля долгов по отношению к доходам субъекта. Десятку первых по величине этого показателя составляют следующие субъекты [3, с. 106]:

Общий размер облигаций перечисленных выше муниципальных образований составляет 19,3 млрд рублей. Весь же объем муниципальных облигаций, размещенный и не погашенный на данный момент составляет 742,9 млрд рублей. То есть в составе всего объема муниципальных облигаций, на облигации муниципальных образований приходится 2,6%! Средний размер одного размещения среди всех муниципальных облигаций составляет 5,6 млрд рублей. Для облигаций муниципальных образований этот показатель равен 1,5 млрд рублей, что почти в 4 раза ниже показателя по всем муниципальным облигациям.

Такая статистика для выпусков облигационных займов среди муниципальных образований объяснима именно размерами их бюджетов. Так как размер выпуска облигаций зависит от размера доходов эмитента, а также не может быть больше дефицита его бюджета, размер одного выпуска заметно ниже среди муниципальных образований, чем среди субъектов. Также выпуск муниципальных облигаций для эмитента должен быть экономически рационален.

При относительно небольших бюджетах муниципальных образований, расходы на размещение и обслуживания облигационного займа будут достаточно высокими, что с экономической точки зрения становится не выгодно и не рационально. Важно отметить, что каждый из эмитентов — муниципальных образований входит в состав субъекта РФ, который также является эмитентом облигационных займов. Это приводит нас к выводу: в размещении муниципальных облигационных займов большую роль играет не только размер размещаемого займа, но и наличие у эмитента профессионалов и руководителей с необходимыми компетенциями и опытом[19].

Подводя итоги важно отметить, что муниципальные облигационные займы — удобный инструмент для привлечения средств для эмитента. В первую очередь он позволяет эмитенту закрыть дефицит бюджета. Также этот инструмент может быть использован для финансирования ключевых проектов региона.

В нашей стране за последние годы количество размещений облигационных займов постепенно снижалось.

Особенно сильно уменьшилось количество новых муниципальных облигаций в 2017 году. С того момента тенденция развернулась и движется в сторону увеличения.

Важно отметить, что на данный момент среди эмитентов муниципальных облигационных займов достаточно высокий уровень долгов по отношению к доходам региона. Этот показатель в среднем находится на уровне 50,8%. Существуют также регионы, в которых этот показатель превышает 100%, что говорит о достаточно серьезной проблеме с долгами у некоторых регионов.

Таким образом, рынок муниципальных займов сейчас находится в переломной ситуации, когда количество муниципальных облигационных займов начинает расти после продолжительного снижения количества новых размещений. Одновременно с этим задолженность регионов находится на высоком уровне и рост этого показателя является негативным сигналом.

Как будет вести себя регулятор имея желание сохранить стабильность внутри нашей страны и не допустить роста задолженности — большой вопрос. Возможно, мы увидим в скором времени изменение законодательства в этой сфере, смену глав регионов или реструктуризацию долгов. А то, как будет на самом деле — покажет время.

Рисунок 2.4 - Количество размещений облигаций субъектов РФ

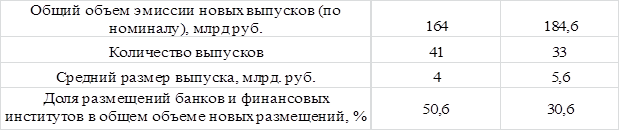

В июне 2018 г. общий объем новых размещений рублевых корпоративных облигаций (КО) составил 184,6 млрд. руб. (по номиналу), что на 13% выше соответствующего показателя июня 2017 г., а средний размер выпуска вырос за год с 4 до 5,6 млрд. руб.

В отраслевой структуре новых размещений в июне 2017 г. и июне 2018 г. преобладали облигационные выпуски банков и финансовых институтов (Табл. 2.4).

Таблица 2.4

Новые размещения рублевых корпоративных облигаций в июне 2017 г. и 2018 г.[20]

В июне 2018 г. биржевой объем торгов корпоративными облигациями увеличился на 24% по сравнению с июнем 2017 г. (в мае 2018 г. объем торгов, напротив, снизился на 20% по сравнению с маем 2017 г.).

Также на российском рынке обращается значительный перечень видов государственных ценных бумаг, однако нельзя говорить об принципиальных различиях в них. Анализируя виды представленных на рынке бумаг, нельзя не отметить недостаток инструментов, ориентированных на частных инвесторов.

Таким образом, подведя итог, можно сделать вывод о значимости рынка государственных ценных бумаг, он необходим для успешного и эффективного развития и функционирование экономики страны. Именно этот рынок позволяет государству привлекать денежные средства как для финансирования дефицита бюджета, так и для развития и осуществления крупных инвестиционных проектов.

ЗАКЛЮЧЕНИЕ

Финансовые рынки эффективно распределяют аккумулированный свободный капитал между многочисленными конечными потребителями.

С помощью механизма функционирования финансового рынка обеспечивается и выявляется объем и структура спроса на соответствующие финансовые активы и своевременное удовлетворение спроса в разрезе категорий потребителей, которые временно нуждаются в привлечении капитала из внешних источников.

Финансовые рынки осуществляют квалифицированное посредничество между продавцами и покупателями финансовых инструментов. Финансовый рынок функционирует за счёт специальных финансовых институтов, которые осуществляют посредничество.

С помощью финансовых рынков происходит формирование рыночных цен на соответствующие финансовые инструменты, которые более объективно отражают соответствующие отношения между предложением и спросом. Полностью учитывать текущее соотношение между спросом и предложением помогает рыночный механизм в соответствии с разнообразными финансовыми инструментами, а также формируется соответствующий уровень финансов, который в максимальной степени способен удовлетворять экономические интересы покупателя и продавца финансовых активов.

Работа финансовых рынков дает возможность до минимального значения снижать коммерческий и финансовый риск продавца и покупателя финансовых активов, который связан с изменениями.

Помимо этого система финансового рынка включает распространение предложения разнообразных страховых услуг.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Ануфриенко М.С. Государственные ценные бумаги Российской Федерации // Экономика и управление в XXI веке: тенденции развития. – 2017. – № 20. – С. 102–107.

- Баканаев И. Л., Цокаева Л. А., Мовтигова М. А. Роль финансового рынка в развитии РФ // Молодой ученый. - 2018. - №3. - С. 457-462.

- Белоглазова Г.Н. Деньги. Кредит. Банки. Учеб. пособие для вузов. – М.: «Юрайт», 2010. – 620 с.

- Бычков А. А., Подлинных Д. А. Банковский сектор России под влиянием кризиса 2016–2017 годов // Молодой ученый. - 2017. - №10. - С. 548-551.

- Васильева, М. В. Стратегические направления и ориентиры развития финансового рынка России / М. В. Васильева, А. Р. Урбанович// Национальные интересы: приоритеты и безопасность.- 2018. - № 2. - С. 35–39

- Винникова И.С., Кузнецова Е.А., Хачатрян Л.А., Сидорова Е.В. Современные аспекты развития страховой отрасли // Международный журнал прикладных и фундаментальных исследований. – 2018. – № 5-2. – С. 292-295

- Иванов А.В. Фондовый рынок и инвестиционные процессы в реальном секторе экономики // Научные труды / Институт народнохозяйственного прогнозирования РАН. - 2018. - № 3. - С. 68-74.

- Иванюк В.А., Тарасова И.А., Осипова М.К. Моделирование тенденций финансового рынка в период спекулятивного роста // Фундаментальные исследования. - 2018. - № 6. С. 834-840.

- Кашина О. И. Влияние мировых тенденций на российский финансовый рынок // Молодой ученый. - 2018. - №21. - С. 335-339.

- Козловская А.И., Медведева Т.В. Рынок страхования в России: современное состояние и перспективы развития // Современные научные исследования и инновации. - 2018. - № 1. – с. 8-14.

- Кривкина М. А. Направления совершенствования финансового рынка России [Текст] // Экономическая наука и практика: материалы междунар. науч. конф. (г. Чита, февраль 2015 г.). — Чита: Издательство Молодой ученый, 2017. - С. 66-68.

- Кубасская О. В. Развитие финансового рынка России, проблемы и перспективы // Молодой ученый. - 2017. - №8. - С. 508-511.

- Лавров А. Финансовая стабилизация фондового рынка // Вопросы экономики. - 2019. - № 1. - С. 51 - 56.

- Мануйлов К.Е. Оценка роли финансового рынка в развитии реального сектора экономики // Вестн. МГИ МО-Университета. - 2018. - № 2 (23). - С. 141-147.

- Обзор финансового рынка за 2018 год / Департамент исследований и информации Банка России // ЦБ РФ М. 2017.

- Пантелеев В. П. Анализ методов валютного регулирования в условиях нестабильности в России // Молодой ученый. - 2018. - №22. - С. 459-462.

- Петров С. С., Кашина О. И. Исследование котировок на покупку и продажу акций на фондовой бирже в целях совершенствования инвестиционной стратегии [Текст] / Петров С. С., Кашина О. И. // Аудит и финансовый анализ. - 2018. - № 5. - С. 220–226.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. М.: «Инфра-М», 2016. – 512 с.

- Терехова А.Н. Перспективы развития кредитного рынка // Современные научные исследования и инновации. - 2018. - № 11. – с. 11-17.

-

Иванюк В.А., Тарасова И.А., Осипова М.К. Моделирование тенденций финансового рынка в период спекулятивного роста // Фундаментальные исследования. - 2018. - № 6. С. 834. ↑

-

Белоглазова Г.Н. Деньги. Кредит. Банки. Учеб. пособие для вузов. – М.: «Юрайт», 2010. с. 336. ↑

-

Белоглазова Г.Н. Деньги. Кредит. Банки. Учеб. пособие для вузов. – М.: «Юрайт», 2010. с. 339. ↑

-

Белоглазова Г.Н. Деньги. Кредит. Банки. Учеб. пособие для вузов. – М.: «Юрайт», 2010. с. 340. ↑

-

Пантелеев В. П. Анализ методов валютного регулирования в условиях нестабильности в России // Молодой ученый. - 2018. - №22. - С. 459. ↑

-

Пантелеев В. П. Анализ методов валютного регулирования в условиях нестабильности в России // Молодой ученый. - 2018. - №22. - С. 461. ↑

-

Баканаев И. Л., Цокаева Л. А., Мовтигова М. А. Роль финансового рынка в развитии РФ // Молодой ученый. - 2018. - №3. - С. 457. ↑

-

Баканаев И. Л., Цокаева Л. А., Мовтигова М. А. Роль финансового рынка в развитии РФ // Молодой ученый. - 2018. - №3. - С. 458. ↑

-

Баканаев И. Л., Цокаева Л. А., Мовтигова М. А. Роль финансового рынка в развитии РФ // Молодой ученый. - 2018. - №3. - С. 460. ↑

-

Терехова А.Н. Перспективы развития кредитного рынка // Современные научные исследования и инновации. - 2018. - № 11. – с. 11. ↑

-

Терехова А.Н. Перспективы развития кредитного рынка // Современные научные исследования и инновации. - 2018. - № 11. – с. 12. ↑

-

Терехова А.Н. Перспективы развития кредитного рынка // Современные научные исследования и инновации. - 2018. - № 11. – с. 14. ↑

-

Терехова А.Н. Перспективы развития кредитного рынка // Современные научные исследования и инновации. - 2018. - № 11. – с. 15. ↑

-

Терехова А.Н. Перспективы развития кредитного рынка // Современные научные исследования и инновации. - 2018. - № 11. – с. 16. ↑

-

Терехова А.Н. Перспективы развития кредитного рынка // Современные научные исследования и инновации. - 2018. - № 11. – с. 17. ↑

-

Терехова А.Н. Перспективы развития кредитного рынка // Современные научные исследования и инновации. - 2018. - № 11. – с. 17. ↑

-

Кашина О. И. Влияние мировых тенденций на российский финансовый рынок // Молодой ученый. - 2018. - №21. - С. 335. ↑

-

Кашина О. И. Влияние мировых тенденций на российский финансовый рынок // Молодой ученый. - 2018. - №21. - С. 336. ↑

-

Кашина О. И. Влияние мировых тенденций на российский финансовый рынок // Молодой ученый. - 2018. - №21. - С. 337. ↑

-

Кашина О. И. Влияние мировых тенденций на российский финансовый рынок // Молодой ученый. - 2018. - №21. - С. 339. ↑

- ФИНАНСОВЫЙ РЫНОК (Структура финансового рынка)

- Государственная социальная политика в сфере занятости молодежи -региональный аспект

- Налоговая декларация в налоговом учете

- Налоги с физических лиц и их экономическое значение ( Роль налогов с физических лиц )

- Построение организационных структур (Понятие, сущность и значение организационной структуры предприятия)

- Обзор языков программирования высокого уровня (Операторы перехода)

- Методы кодирования данных

- Разработка регламента выполнения процесса « Управление персоналом »

- азработка регламента процесса «УПРАВЛЕНИЕ ПЕРСОНАЛОМ»

- Проблемы адаптации персонала и молодых специалистов в организации (Социальная психология)

- Особенности профессиональной мотивации служащих организации (Эмпирическое исследование особенностей профессиональной мотивации)

- Невербальные проявления эмоциональных состояний человека (Психофизиология)