ФИНАНСОВЫЙ РЫНОК (Структура финансового рынка)

Содержание:

Введение

Финансовый рынок -- это система рыночных отношений, представляющая собой сферу денежных операций, где объектом сделки являются свободные денежные средства населения, экономических субъектов и государственных структур, предоставляемые пользователям (заемщикам) либо под ценные бумаги, либо в виде ссуд. Поэтому он функционирует как в виде рынка ценных бумаг, так и рынка ссудных капиталов. Его предпосылкой является несовпадение потребностей в финансовых ресурсах у того или иного субъекта с наличием источников ее удовлетворения. Функциональное назначение его состоит в посредничестве движению денежных средств от их первоначальных инвесторов (владельцев) к вторичным инвесторам (заемщикам, пользователям).

На финансовых рынках всегда присутствуют соответствующие специалисты, прежде всего брокеры, которые сводят продавцов и заинтересованных покупателей. Брокеры не покупают и не продают ценные бумаги. Они лишь исполняют заказы своих клиентов на проведение определенных операций по приемлемым (выгодным) для них ценам.

Процесс аккумулирования и размещения финансовых ресурсов, осуществляемый финансовой системой, непосредственно связан с функционированием финансовых рынков и деятельностью финансовых институтов. Если задачей финансовых институтов является обеспечение наиболее эффективного перемещения средств от собственников к заемщикам, то задача финансовых рынков состоит в организации торговли финансовыми активами и обязательствами между покупателями и продавцами финансовых ресурсов.

Актуальность темы курсовой работы обусловлена тем, что в условиях рыночных отношений бесперебойность формирования финансовых ресурсов, их наиболее эффективное инвестирование и целенаправленное использование обеспечиваются с помощью финансового рынка, который позволяет обеспечить ресурсами национальное хозяйство.

Таким образом, финансовые рынки предназначены для того, чтобы наиболее эффективно были учтены и реализованы интересы потенциальных продавцов и покупателей.

1. ФИНАНСОВЫЙ РЫНОК

1.1 Сущность и значение финансового рынка

Прежде, чем говорить о финансовом рынке необходимо дать определение термина «финансы». Термин finansia возник в 13-15 вв. в торговых городах Италии и сначала обозначал любой денежный платеж. Дальнейшее употребление - в качестве понятия, связанного с системой денежных отношений между населением и государством по поводу образования государственных фондов денежных средств. Следовательно, данный термин отражал.

1. Денежные отношения между двумя субъектами.

2. Субъекты обладали разными нравами в процессе этих отношений.

3. В процессе этих отношений формировался общегосударственный фонд денежных средств - бюджет. Следовательно, эти отношения носили фондовый характер.

4. Регулярное поступление средств в бюджет не могло быть обеспечено без придания налогам, сборам и другим платежам государственно-принудительного характера. Курс экономики [Текст] учебник / Под ред. Б.А. Райзберга. - М.: ИНФРА-М, 2009. - С. 76.

Это основные признаки финансов, по которым можно безошибочно выделить их изо всей совокупности денежных отношений.

Финансы - это совокупность денежных отношений, организованных государством, в процессе которых осуществляется формирование и использование общегосударственных фондов денежных средств для осуществления экономических, социальных и политических задач.

Функционирование рыночной экономики на макроуровне основывается на функционировании разнообразных рынков, которые можно сгруппировать в два основных класса: рынки выработанной продукции (товаров и услуг) и рынки трудовых и финансовых ресурсов.

Финансовый рынок в макроэкономике - это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал. На практике он представляет собой совокупность кредитных организаций (финансово-кредитных институтов), направляющих поток денежных средств от собственников к заемщикам и обратно.

На рынке финансовых ресурсов встречаются такие, в которых в процессе хозяйствования возникает потребность в средствах для расширения их деятельности, а также такие, в которых накапливаются сбережения, которое могут быть использованы для инвестиций. Именно на рынке финансовых ресурсов, или финансовом рынке, происходит перелив средства, при котором они перемещаются от тех, кто имеет их излишек, к тем, кто требует инвестиций. При этом, как правило, средство направляются от тех, кто не может их эффективно использовать, к тем, кто использует их продуктивно. Это оказывает содействие не только повышению производительности и эффективности экономики в целом, а и улучшению экономического благосостояния каждого члена общества. Финансы [Текст] учебник / под ред. Ковалева В.В., М.: ТК Велби, 2010. - С. 43.

На финансовом рынке те, кто имеет свободные финансовые ресурсы, передают их на разных условиях другим участникам рынка, которые опосредствованно через субъектов рынка или непосредственно используют привлеченные ресурсы для финансирования разных областей экономики, обеспечения потребностей населения и потребностей государственного бюджета. Финансовые ресурсы предоставляются на условиях займа или на условиях совладения, если инвестор приобретает права собственности на приобретенные за инвестированные средства материальные или нематериальные активы.

Заем оформляется разными видами долговых ценных бумаг, банковского, коммерческого или государственного кредита. Платой за использование заемного капитала выступает процент, который зависит от структуры спроса и предложения на заемный капитал и может корригироваться в ту или иную сторону, обеспечивая инвестору высший или низший уровень прибыли. С одной стороны, уровень процентной ставки может быть низшей от ставки прибыли от использования привлеченных ресурсов, чтобы заемщик имел возможность погасить заем и обеспечить возрастание собственного капитала. С другой стороны, процентная ставка может обеспечить инвестору прибыль от предоставления средств в заем, а также компенсировать потери от обесценения ресурсов вследствие инфляции и рисков от осуществления конкретных инвестиций. Реальная ставка прибыли на заемный капитал отвечает средним темпам возрастания экономики с поправкой на риск осуществления конкретных инвестиций. Чем эффективнее функционирует рынок заемного капитала, тем большей мерой процентная ставка на заемный капитал отвечает риску инвестиций и эффективность конкретной области экономики и экономики в целом. Ковалев, В.В. Финансовый анализ [Текст] учебник / В. В. Ковалев. - М.: АООТ Фининнова, 2010. - С. 39.

Передача в пользование финансовых ресурсов на финансовом рынке в макроэкономике оформляется тем ли другим финансовым инструментом. Если ресурсы передаются на условиях займа, это оформляется соответствующими инструментами займа -- долговыми ценными бумагами (облигациями, векселями, сберегательными сертификатами) или разными видами кредитных инструментов. Если инвестор вкладывает средства в акционерный капитал, такая операция оформляется инструментами собственности -- акциями. Платой за предоставленные в заем ресурсы выступает процент, а при бессрочном инвестировании средств в акционерный капитал -- прибыль в виде дивидендов и капитализированную прибыль, которая направляется на увеличение собственного капитала корпорации.

Поскольку передача в пользование капитала происходит через продажу финансовых активов, которые отображают права на получение дохода на вложенный капитал, финансовый рынок можно определить как рынок, на котором выпускают, продают и покупают финансовые активы.

Торговля финансовыми активами между участниками рынка происходит по посредничеству разнообразных финансовых институтов. Именно они обеспечивают непрерывное функционирование рынка, размещение среди инвесторов новых и оборот на рынке эмитированных прежде активов. Наличие на финансовом рынке большого количества финансовых посредников с широким спектром услуг оказывает содействие обострению конкуренции между ними, а итак, снижению цен на разные виды финансовых услуг. Чем более развитый и конкурентный финансовый рынок, тем меньшей вознаграждение финансовых посредников за предоставленные другим участникам рынка услуги. Финансовые посредники являются необходимыми участниками финансового рынка, которые обеспечивают инвесторам оперативное вложение средств в финансовые активы и изъятие средств из процесса инвестирования. Участникам рынка, которые требуют инвестиций, финансовые посредники помогают задействовать средства за соответствующую своей конкурентной позиции плату. Чем выше конкурентная позиция заемщика на рынке, тем ниже плата за пользование финансовыми ресурсами. Липсиц, И.В, Экономика [Текст] учебник / И. В. Липсиц. - М.: Омега-Л, 2011. - С. 28.

Роль финансового рынка заключается в том, что он:

1) мобилизует временно свободный капитал из многообразных источников;

2) эффективно распределяет аккумулированный свободный капитал между многочисленными конечными его потребителями;

3) определяет наиболее эффективные направления использования капитала в инвестиционной сфере;

4) формирует рыночные цены на отдельные финансовые инструменты и услуги, объективно отражающие складывающееся соотношение между предложением и спросом;

5) осуществляет квалифицированное посредничество между продавцом и покупателем финансовых инструментов;

6) формирует условия для минимизации финансового и коммерческого риска;

7) ускоряет оборот капитала, то есть способствует активизации экономических процессов. Колб, Р.У. Финансовые дериватив [Текст] учебник / Р. У. Колб. -М.: Филинъ, 2010.- С. 62.

Таким образом, можно сделать следующие выводы:

Финансы - это совокупность денежных отношений, организованных государством, в процессе которых осуществляется формирование и использование общегосударственных фондов денежных средств для осуществления экономических, социальных и политических задач.

Финансовый рынок в макроэкономике - это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал. На практике он представляет собой совокупность кредитных организаций (финансово-кредитных институтов), направляющих поток денежных средств от собственников к заемщикам и обратно.

Финансовые ресурсы предоставляются на условиях займа или на условиях совладения, если инвестор приобретает права собственности на приобретенные за инвестированные средства материальные или нематериальные активы.

Далее рассмотрим функции финансового рынка.

1.2 Функции финансового рынка

Основная цель финансового рынка является распределение излишков средств или сбережений, их мобилизация и перераспределение между сферами и секторами экономики.

Главная функция финансовая финансового рынка - трансформация свободных средств в заёмный капитал.

Финансовый рынок делает равнодоступными денежные средства для всех его участников (государства, субъектов хозяйствования, физических лиц), которые имеют одну цель - увеличение капитала. Вахрин, П.И., Нешитой, А.С. Финансы [Текст] учебник / П. И. Вахрин, А. С. Нешитой. - М.: Инфра-М, 2009.

Функциями финансового рынка являются:

1) Основная функция финансового рынка заключается в обеспечении перетока средств от субъектов хозяйствования, для которых они в данный момент являются свободными (не используемыми), к субъектам хозяйствования, испытывающим потребность в финансовых ресурсах.

2) реализация стоимости и потребительной стоимости, заключенной в финансовых активах;

3) организация процесса доведения финансовых активов до потребителей (покупателей, вкладчиков);

4) финансовое обеспечение процессов инвестирования и потребления;

5) воздействие на денежное обращение. Там же. - 155.

В процессе выполнения финансовым рынком первой функции происходит движение стоимости общественного продукта, которое завершается обменом денег на финансовый актив.

Вторая функция финансового рынка заключается в организации процесса доведения финансовых активов до потребителей. Эта функция проявляется через создание сети различных институтов по реализации финансовых активов (банков, бирж, брокерских контор, инвестиционных фондов, фондовых магазинов).

Содержание третьей функции заключается в создании финансовым рынком условий для собирания предпринимателем денежных ресурсов, необходимых для развития своей коммерческой деятельности, а также удовлетворения личных потребителей.

Содержанием четвертой функции является создание финансовым рынком условий для непрерывного движения денег в процессе совершения различных платежей и регулирования объема денежной массы в обращении. Через данную функцию осуществляется реализация на финансовом рынке денежной политики государства. Вахрин, П.И., Нешитой, А.С. Финансы [Текст] учебник / П. И. Вахрин, А. С. Нешитой. - М.: Инфра-М, 2009. - С. 158.

Таким образом. можно сделать следующие выводы:

Главная функция финансовая финансового рынка - трансформация свободных средств в заёмный капитал.

Основная цель финансового рынка является распределение излишков средств или сбережений.

Функциями финансового рынка являются:

1) Основная функция финансового рынка заключается в обеспечении перетока средств от субъектов хозяйствования, для которых они в данный момент являются свободными (не используемыми), к субъектам хозяйствования, испытывающим потребность в финансовых ресурсах.

2) реализация стоимости и потребительной стоимости, заключенной в финансовых активах;

3) организация процесса доведения финансовых активов до потребителей (покупателей, вкладчиков);

4) финансовое обеспечение процессов инвестирования и потребления;

5) воздействие на денежное обращение.

Далее рассмотрим структуру финансового рынка

1.3 СТРУКТУРА ФИНАНСОВОГО РЫНКА.

Рынок капиталов

-

- Рынок акционерного капитала (рынок акций)

- Рынок долгового капитала (рынок облигаций и векселей)

- Денежный рынок

- Рынок производных инструментов (деривативов)

- Валютный рынок (форекс)

- Учетный рынок

- Межбанковский рынок

Классификация, состав и структура финансовых рынков

Анализ функционирования финансовых рынков предполагает определенную его сегментацию, расчленение, выделение отдельных функционирующих по своим правилам рынков.

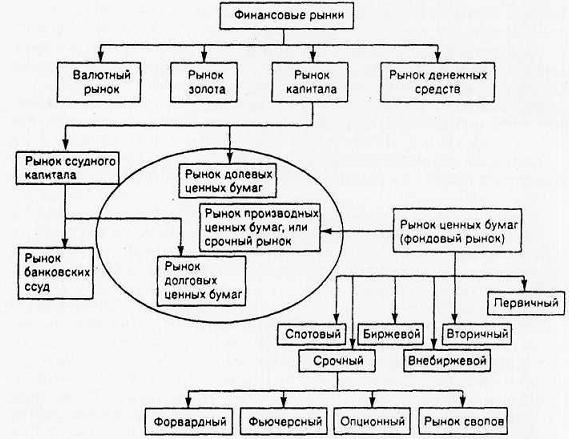

В зависимости от целей анализа, а также от особенностей развития отдельных сегментов финансового рынка в тех или иных странах существуют разные подходы к классификации финансовых рынков. На рис. 1 приведена одна из возможных классификаций. Дадим краткую характеристику приведенных на схеме

Рис. 1. Классификация финансовых рынков

Валютный рынок — это рынок, на котором товаром являются объекты, имеющие валютную ценность. К валютным ценностям относятся:

- иностранная валюта (денежные знаки [банкноты, казначейские билеты, монеты, являющиеся законным платежным средством или изымаемые, но подлежащие обмену] и средства на счетах в денежных единицах иностранного государства, международных или расчетных денежных единицах);

- ценные бумаги (чеки, векселя), фондовые ценности (акции, облигации) и другие долговые обязательства, выраженные в иностранной валюте;

- драгоценные металлы (золото, серебро, платина, палладий, иридий, родий, рутений, осмий) и природные драгоценные камни (алмазы, рубины, изумруды, сапфиры, александриты, жемчуг).

В качестве субъектов (участников) валютного рынка выступают: банки, биржи, экспортеры и импортеры, финансовые и инвестиционные учреждения, правительственные организации.

Объект валютного рынка (на кого направлены действия субъекта) — любое финансовое требование, обозначенное в валютных ценностях. Объекты валютного рынка покупаются и продаются субъектами салютного рынка за деньги, находящиеся в обращении.

Субъекты валютного рынка осуществляют следующие виды операций: передача покупательной способности, хеджирование (страхование открытых валютных позиций), спекуляция (выгода от ожидания изменений валютных курсов или процентных ставок), арбитраж процентных ставок (получение выгоды от принятия депозитов и их переразмещение на согласованные периоды по более высокой ставке).

Передача покупательной способности осуществляется в виде следующих типовых сделок:

- кассовые (спот) — подразумевается немедленная поставка валюты, чаще всего в течение двух рабочих дней после заключения сделки;

- срочные (форвард) — подразумевается поставка валюты через четко определенный промежуток времени;

- свопы — предполагается одновременное осуществление операций покупки и продажи с разными сроками исполнения.

При проведении операций с объектами валютного рынка (валютных операций) субъекты действуют не только с точки зрения экономической целесообразности, но и в определенном поле организационных, экономических и правовых ограничений. Такую совокупность взаимоотношений можно назвать системой валютно-финансовых отношений.

Рынок золота — это сфера экономических отношений, связанных с куплей-продажей золота как с целью накопления и пополнения золотого запаса страны, так и для организации бизнеса и (или) промышленного потребления.

В основе наиболее общего деления финансовых рынков на рынки денежных средств и рынки капитала лежит срок обращения соответствующих финансовых инструментов.

В практике развитых стран считается, что если срок обращения финансового инструмента составляет менее года, то это инструмент денежного рынка.

Долгосрочные инструменты (свыше пяти лет) относятся к рынку капитала. Строго говоря, имеется «пограничная область» от одного года до пяти лет, когда говорят о среднесрочных инструментах и рынках. В общем случае они также относятся к рынку капитала. В России разделение на кратко- и долгосрочные финансовые инструменты несколько иное. К последним часто относят инструменты с периодом обращения более полугода.

Таким образом, граница между краткосрочными и долгосрочными финансовыми инструментами, равно как и граница между денежными рынками и рынком капитала, не всегда может быть четко проведена. Вместе с тем такое деление имеет глубокий экономический смысл. Инструменты денежного рынка служат в первую очередь для обеспечения ликвидными средствами государственных организаций и сферы бизнеса, тогда как инструменты рынка капитала связаны с процессом сбережения и инвестирования.

Примерами инструментов денежного рынка являются казначейские векселя, банковские акцепты, депозитные сертификаты банков. К инструментам рынка капитала, например, относятся долгосрочные облигации, акции, долгосрочные ссуды.

Следует иметь в виду, что наличные и безналичные деньги как таковые обращаются на денежном рынке только в том случае, если они являются товаром сами, а не обслуживают товарный оборот, как это имеет место на рынках товаров и услуг.

Рынок капитала, в свою очередь, подразделяется на рынок ссудного капитала и рынок долевых ценных бумаг. Такое деление выражает характер отношений между покупателями товаров (финансовых инструментов), продаваемых на этом рынке, и эмитентами финансовых инструментов. Если в качестве финансового инструмента выступают долевые ценные бумаги, то эти отношения носят характер отношений собственности, в остальных случаях это кредитные отношения.

Долевые ценные бумаги представляют собой сертификаты, подтверждающие право ее владельца на владение собственностью, на долю в уставном капитале организации, на участие в распределении прибыли и, как правило, на участие в управлении этой организацией. Вопросы владения собственностью определяются законодательными актами, а также учредительными документами организации (общества).

На рынке ссудного капитала обращаются долгосрочные финансовые инструменты, предоставляемые на условиях срочности, возвратности и платности. Они включают в себярынок долгосрочных банковских ссуд и рынок долговых ценных бумаг (также долгосрочных).

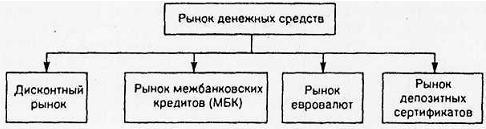

В деятельности экономических субъектов для обеспечения их текущей ликвидности важную роль играет рынок денежных средств, называемый также денежным рынком и имеющий, в свою очередь, несколько сегментов (рис. 2).

Рис. 2. Основные сегменты рынка денежных средств

Прежде всего следует упомянуть о дисконтном рынке как обобщающей характеристике рынка, на котором продаются и покупаются векселя. Этот рынок играет особую роль в денежно-кредитном регулировании экономики, а его значение заключается в обеспечении равномерного притока денег в экономику. Операторами дисконтных рынков являются центральный банк и коммерческие банки.

Важным сегментом денежного рынка является рынок межбанковских кредитов (МБК), на котором коммерческие банки кредитуют друг друга. Межбанковские кредиты предоставляются в форме продажи излишка средств коммерческого банка на резервном счете в центральном банке сверх определенной законом величины обязательных резервов и в форме сделок «РЕПО».

Сделка «РЕПО» представляет собой продажу ценных бумаг с условием обратного выкупа. Для проведения подобных сделок необходимыми предпосылками являются наличие развитого рынка государственных ценных бумаг и развитой системы бездокументарного оборота ценных бумаг, т. е. депозитарной формы.

При осуществлении сделки «РЕПО» сторона, продающая ценные бумаги, получает денежные средства, которые могут быть использованы ею для различных целей: восполнения недостатка ликвидных средств, проведения активных операций на других сегментах финансового рынка (например, валютном), процентного арбитража (взятие кредита на один срок и предоставление его на иной срок под больший процент).

При истечении срока соглашения должен быть осуществлен обратный выкуп ценных бумаг по цене, превышающей цену их продажи. Разница этих цен представляет процентный платежза пользование денежными средствами. Выкуп должен быть осуществлен на фиксированную дату или в течение некоторого периода.

Рынок евровалют представляет собой часть денежного рынка, на котором осуществляется торговля краткосрочными финансовыми инструментами, номинированными в евровалютах.

Евровалюта — общее понятие для обозначения валют, которые имеют хождение вне страны-эмитента, т. е. широко используются на международных рынках при кредитных, депозитных и иных операциях. В первую очередь к этим валютам относят доллар США, Евро, фунт стерлингов и некоторые другие общепризнанные валюты.

Примером инструментов, обращающихся на рынках евровалют, являются синдицированные кредиты сроком от 3 до 6 месяцев, предоставляемые синдикатами банков из разных стран в одной из евровалют.

Часть финансовых инструментов, номинированных в евровалюте, например еврооблигации, относится большей частью к рынкам капиталов.

В развитых странах существует также рынок депозитных сертификатов. Депозитные сертификаты представляют собой свидетельства о крупных срочных вкладах в банках и являются ценной бумагой. Поскольку срок обращения депозитных сертификатов, как правило, не превышает один год, эти бумаги можно рассматривать как бумаги денежного рынка.

На рынке ценных бумаг выпускаются, обращаются и поглощаются как собственно ценные бумаги, так и их заменители (сертификаты, купоны и т. п.).

Участников рынка ценных бумаг можно разделить на три группы:

эмитенты — лица, выпускающие ценные бумаги с целью привлечения необходимых им денежных средств;

инвесторы — лица, покупающие ценные бумаги с целью получения дохода, имущественных и неимущественных прав;

посредники — лица, оказывающие услуги эмитентам и инвесторам по достижению ими поставленных целен.

В зависимости от сроков совершения операции с ценными бумагами рынок ценных бумаг подразделяется на спотовый и срочный.

На спотовом рынке обмен ценных бумаг на денежные средства осуществляется практически во время сделки. На срочном рынке осуществляется торговля срочными контрактами.

Форвардный рынок — это рынок, на котором стороны договариваются о поставке имеющихся у них в действительности ценных бумаг с окончательным расчетом к определенной дате в будущем.

Фьючерсный рынок — это рынок, на котором производится торговля контрактами на поставку в определенный срок в будущем ценных бумаг или других финансовых инструментов, реально продаваемых на финансовом рынке.

Опционный рынок — это рынок, на котором производится купля-продажа контрактов с правом покупки или продажи определенных финансовых инструментов по заранее установленной цене до окончания его срока действия. Заранее установленная цена называется ценой исполнения опциона.

Рынок свопов — это рынок прямых обменов контрактами между участниками сделки с ценными бумагами. Он гарантирует им взаимный обмен двумя финансовыми обязательствами в определенный момент (или несколько моментов) в будущем. В отличие от форвардной сделки своп обычно подразумевает перевод только чистой разницы между суммами по каждому обязательству. Кроме того, в отличие от форвардного контракта конкретные параметры взаимных обязательств по свопам, как правило, не уточняются и могут изменяться в зависимости от уровня процентной ставки, обменного курса или других величин.

В зависимости от форм организации совершения сделок с ценными бумагами рынок ценных бумаг подразделяется на биржевой и внебиржевой.

Биржевой рынок представляет собой сферу обращения ценных бумаг в специально созданных финансовых институтах для организованной и систематической продажи и перепродажи ценных бумаг. Эти институты называются фондовыми биржами. Торговлю на бирже осуществляют только члены биржи, причем торговля может осуществляться только теми ценными бумагами, которые включены в котировочный список, т. е. прошли процедуру допуска ценных бумаг к продаже на бирже. Самая крупная фондовая биржа находится в Нью-Йорке.

Внебиржевой рынок ценных бумаг представляет собой систему крупных торговых площадок, осуществляющих торговлю многими видами ценных бумаг. Деятельность этих торговых площадок подчиняется строгим правилам, обязательным для исполнения всеми участниками сделок. Объемы операций, совершаемых во внебиржевой торговле, зачастую превышают объемы операций на фондовом рынке. Дилеров внебиржевого рынка иногда называют «создателями, делателями рынка» (market makers).

Процесс вывода вновь выпускаемых ценных бумаг на рынок называется первичным размещением; соответственно он происходит на первичных финансовых рынках. Обязательные участники этого рынка — эмитенты ценных бумаг и инвесторы. Назначение первичных рынков состоит в привлечении дополнительных финансовых ресурсов, необходимых для инвестиций в производство и для других целей.

Вторичные финансовые рынки напоминают рынки подержанных автомобилей: они позволяют получать деньги при продаже «бывших в употреблении» (т. с. эмитированных ранее) ценных бумаг с той разницей, что на вторичном рынке ценных бумаг цены на них, как правило, выше, чем цены на эти же ценные бумаги при первичном размещении. Вторичные рынки ценных бумаг предназначены для перераспределения уже имеющихся ресурсов в соответствии с потребностями и возможностями участников рынка. Благодаря существованию вторичных финансовых рынков увеличиваются объемы покупок инвесторами ценных бумаг на первичных рынках.

В рассмотренной выше классификации финансовых рынков отсутствуют рынок страховых полисов и пенсионных счетов, а также ипотечные рынки. Это особые рынки со своими финансовыми инструментами и институтами — сберегательными учреждениями, действующими на договорной основе. Их значимость неуклонно повышается; в частности, в США по объему совокупных финансовых активов они более чем в полтора раза превышают совокупные активы коммерческих банков, сберегательных институтов и кредитных союзов.

Инвестиционная политика страховых компаний и пенсионных фондов направлена на приобретение долгосрочных финансовых инструментов со сроками погашения, которые наиболее близко совпадают с их долгосрочными обязательствами.

Необходимость выделения ипотечных рынков в составе рынка капитала связана с рядом обстоятельств.

Во-первых, ипотечные кредиты всегда обеспечиваются реальным залогом в виде земельных участков или зданий. Если заемщик не выполняет своих долговых обязательств, то имущественные права на залог переходят к кредитору.

Во-вторых, ипотечные кредиты не имеют стандартных параметров (различные номиналы, сроки погашения и т. д.) и соответственно трудно реализуются на вторичном рынке. Об этом свидетельствует тот факт, что объем вторичного рынка ипотек значительно уступает объемам вторичного рынка ценных бумаг, размещенных на рынках долгосрочных капиталов.

В-третьих, ипотечные рынки в отличие от других рынков долгосрочных капиталов в развитых странах строго регулируются действиями специальных государственных органов, что объясняется необходимость.

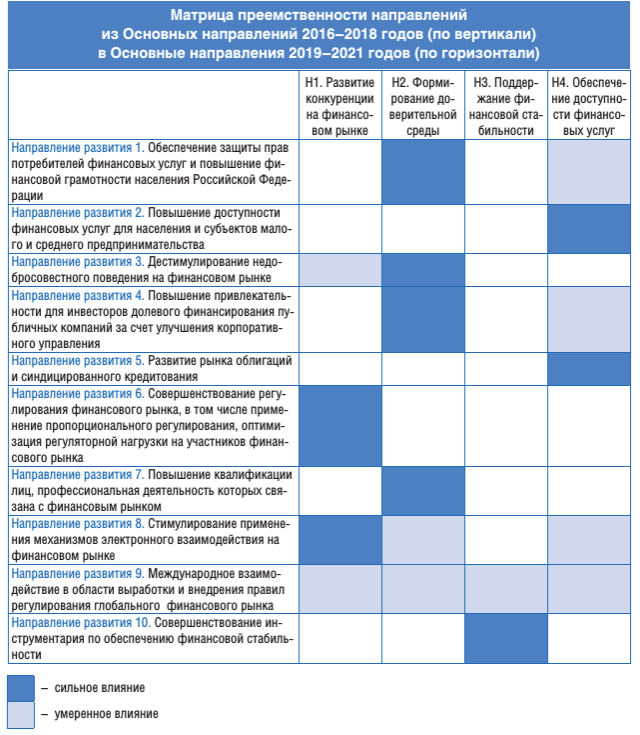

2. ОСНОВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ ФИНАНСОВОГО РЫНКА РОССИЙСКОЙ ФЕДЕРАЦИИ НА ПЕРИОД 2016-2021 ГОДОВ

2.1. Цели и направления финансового рынка

Основные направления 2016-2018 годов:

1. Обеспечение защиты прав потребителей финансовых услуг и повышение

финансовой грамотности населения Российской Федерации.

2. Повышение доступности финансовых услуг для населения и субъектов

малого и среднего предпринимательства.

3. Дестимулирование недобросовестного поведения на финансовом рынке

4. Повышение привлекательности для инвесторов долевого финансировани

публичных компаний за счет улучшения корпоративного управления.

5. Развитие рынка облигаций и синдицированного кредитования.

6. Совершенствование регулирования финансового рынка, оптимизация

регуляторной нагрузки на участников финансового рынка.

7. Повышение квалификации лиц, профессиональная деятельность которых связана с финансовым рынком

8. Стимулирование применения механизмов электронного взаимодействия

на финансовом рынке.

9. Международное взаимодействие в области выработки и внедрения

правил регулирования глобального финансового рынка.

10 Совершенствование инструментария по обеспечению стабильности финан-

сового рынка.

Основные направления 2019-2019 годов:

Развитие финансового рынка является важной задачей Банка России. Его ключевая роль в обществе заключается в его способности преобразовывать сбережения в инвестиции в прозрачном, эффективном и защищенном формате. Таким образом, формируется среда для создания капитала – условия для национального богатства и важного фактора благополучия общества. В Основных направлениях на 2016–2018 годы были определены главные бенефициары развития финансового рынка и представлена иерархическая структура целей развития, имеющих «вложенный» характер: повышение уровня и качества жизни граждан, содействие экономическому росту и расширение финансовой индустрии. В данном документе Банк России продолжает следовать целям развития из Основных направлений на 2016–2018 годы. Вместе с этим реализация крупнейших наднациональных проектов, таких как построение единого финансового рынка ЕАЭС, ведет к потенциальному расширению круга участвующих сторон, интересы которых Банк России учитывает при планировании развития. При достижении указанных целей Банк России опирается на следующий набор направлений развития, представляющих видение относительно того, каким образом Банк России служит интересам своих бенефициаров в части развития финансового рынка. Справедливая конкуренция.Конкуренция на финансовом рынке представляет собой динамичный процесс соперничества субъектов конкуренции, которые оказывают схожие или взаимозаменяемые финансовые услуги и стремятся обеспечить себе прочное положение на рынке, характеризующееся высокой отдачей на капитал в обозримом будущем. Для рабочих целей справедливая конкуренция определяется как рыночная среда, в которой отдельные игроки соперничают за потребителя, не имея возможности оказывать существенного влияния на условия обращения товара. Конкуренция стимулирует внедрение инновационных решений в бизнес, позволяет обеспечить лучшее качество услуг для потребителя, способствует снижению их цен. Банк России способствует устранению регуляторных и поведенческих барьеров, препятствующих справедливой конкуренции, что ведет к повышению эффективности функционирования российского финансового рынка и обеспечению его международной конкурентоспособности. Доверительная среда.Финансовый рынок как система отношений между поставщиками и покупателями финансовых услуг не может функционировать полноценно не только без экономического, но и без социального капитала, важнейшим компонентом которого является доверие. Первостепенным условием для формирования доверия на финансовом рынке является устойчивость финансовых организаций, защищенность средств кредиторов и вкладчиков. Фундаментальной основой также является доверие к национальной валюте и платежным системам, технологиям на рынке. Банк России уделяет особое внимание предотвращению потерь средств участников, их свободному перемещению и использованию, тем самым повышая другой важный компонент – доверие к действиям регулятора. Банк России также способствует развитию доверительной среды на финансовом рынке посредством борьбы с манипулированием, создания барьеров для недобросовестной, незаконной или безлицензионной деятельности в целях устранения ее преимуществ перед добросовестными практиками, регулирования конфликта интересов, внедрения элементов корпоративной культуры, основанной на приоритете интересов клиента. Практика показывает, что существует прямая взаимосвязь между плохой корпоративной культурой и недобросовестным поведением. Важной компонентой доверительной среды также является информационная прозрачность, придающая участникам уверенность в справедливости процесса формирования рыночной цены. Доверие существенно влияет на активность населения в использовании услуг финансового рынка, тем самым помогая его росту и развитию. Кроме того, развитая доверительная среда сокращает транзакционные издержки рынка на защиту от недобросовестного поведения и в перспективе снижает необходимость надзорных действий регулятора. Важной составляющей доверия является защищенность прав потребителя финансовых услуг и инвестора. Она заключается прежде всего в обеспечении его всей необходимой информацией для осуществления осознанного выбора финансового продукта. При этом важна не только точность, своевременность и релевантность информации, но и ее доступность для понимания, способность потребителя ее воспринять, что во многом обусловлено состоянием финансовой грамотности. Понимание закономерностей поведения потребителей также является важной частью подхода Банка России. Исследования нобелевского лауреата Ричарда Талера на простых примерах иллюстрируют роль поведенческих нерациональностей в принятии финансовых решений индивидами. Например, к неоптимальному решению человека может подтолкнуть способ подачи информации, искусственно созданный эмоциональный фон, игра на когнитивных слабостях. В некоторых случаях это может привести к нежелательным последствиям, покупке не соответствующей интересам потребителя услуги, нарушению его прав. Банк России занимает активную позицию в защите потребителей от возможных злоупотреблений продавцами финансовых услуг поведенческими нерациональностями и считает это важной компонентой создания доверительной среды на рынке. Финансовая стабильность Под финансовой стабильностью понимается бесперебойное и эффективное функционирование финансовой системы, в том числе процесса по трансформации сбережений в инвестиции, ее устойчивость к внутренним и внешним шокам. Обеспечение Банком России финансовой стабильности снижает риски инвестирования и проведения операций на финансовом рынке, повышает предсказуемость стоимости капитала для экономических субъектов, обеспечивает непрерывность предоставления услуг, предотвращает нарастание структурных дисбалансов. Кроме того, защищенность от шоков снижает премию за системный риск, закладываемую в стоимость финансовых продуктов, повышая доступность финансовых услуг для потребителя. Финансовая доступность Под доступностью в данном направлении понимается возможность потребителей использовать финансовые продукты, необходимые им в течение жизни и в процессе хозяйственной деятельности. Соответственно, Банк России выделяет четыре аспекта доступности финансовых услуг: физическая, ценовая, ассортиментная, ментальная. Доступность финансовых услуг для всех членов общества является важной социальной задачей. Кроме того, повышение проникновения финансовых услуг способствует росту финансового рынка и развитию конкуренции, стимулирует экономический рост. Особое внимание уделяется повышению скорости и качества доступа к финансовым услугам для потребителей из отдаленных районов и сельской местности, субъектов МСП и групп населения с ограниченным доступом к финансовым услугам (лиц с низким уровнем дохода, людей с инвалидностью, пожилых и других маломобильных групп населения). Для населения, имеющего доступ к сети Интернет, Банк России работает над повышением скорости и качества доступа к финансовым услугам.

Рис.3.Матрица преемственности направлений из Основных направлений 2016-2018(по вертикали) в Основные направления 2019-2021 годов (по горизонтали)

2.2. Мероприятия по развитию финансового рынка на период 2019-2021 гг.