Роль факторинга в кредитовании юридических лиц (Теоретические аспекты кредитования юридических лиц)

Содержание:

Введение

Изучение данной темы становится актуально в связи с кризисными явлениями в экономике страны коммерческим банкам необходимо подходить к кредитованию юридических лиц особенно осторожно. Перед банками постоянно стоит задача выбора показателей для определения способности заемщика выполнить свои обязательства по своевременному и полному возврату кредита.

Цель работы – изучение роли факторинга в кредитовании юридических лиц.

Для реализации поставленной цели необходимо решить ряд задач:

1.изучить понятие и виды кредитов для юридических лиц

2. рассмотреть факторинг как особая форма кредитования

3. изучить историю развития факторинга в России

4. проанализировать современное состояние факторинга в России

5. выявить проблемы развития факторинга в России

6. сформулировать перспективы развития факторинга для кредитования юридических лиц в России.

Объект исследования – Россия.

Предмет исследования – факторинг.

При написании работы использовались методы анализа, сравнения, изучения.

Изучением кредитования юридических лиц занимались такие авторы, как С.В. Яковенко, А.В. Педченко, В.В. Завадская, К.А. Левченко, В.С. Бажанова, О.И. Михайлова, Е.Г. Азманова, В.С. В.С. Бажанова, О.И. Михайлова, А.А. Вишневский, А.А. Володин, В.С. Галанов, А.А. Голованов, В.Н. Едронова, Д.А. Ендовицкий, В.В. Заболоцкая, М.Е. Листопад, Е.В. Зобова, М.Н. Конягина, Я.А. Клишина, И.В. Лисицына, В.С. Е.А. Мурашова, Е.В. Тихомирова, И.А. Якунина, Г.Р. Шапиашвили и др.

1 Теоретические аспекты кредитования юридических лиц

Понятие и виды кредитов для юридических лиц

В статье С.В. Яковенко и А.В. Педченко освещаются проблемы формирования кредитного портфеля и управления кредитными рисками. Большое внимание автор уделил вопросам формирования дефолтного состояния и оптимизации портфеля кредитных рисков банка[1].

В статье В.В. Завадской, К.А. Левченко рассматривается классификация кредитных операций банков, а также современная практика кредитования юридических лиц, основанная на мировом и отечественном опыте[2].

В статье В.С. Бажановой, О.И. Михайловой рассматриваются вопросы организации кредитования юридических лиц[3].

В статье Е.А. Мушашовой[4] рассмотрены сущность и основные принципы кредитования юридических лиц коммерческими банками в современных экономических условиях. Раскрыты основные подходы к оценке кредитоспособности заемщика - юридического лица, применяемые в современной банковской практике. Выявлены основные проблемы в работе ведущих крымских банков в целом, и в оценке кредитоспособности заемщиков в частности. Предложены направления совершенствования методики оценки кредитоспособности заемщиков, которые позволят минимизировать основные финансовые риски банков, связанные с предоставлением кредитов.

В научной статье И.В. Толмачевой[5] рассмотрена важность проведения коммерческими банками операций кредитования юридических лиц, непосредственно хозяйствующих субъектов. Проведен анализ средневзвешенных ставок коммерческих банков за последние четыре года в сравнении со ставкой рефинансирования Центрального банка и инфляцией за этот период.

Cтатья В.С. Сергеюк, Е.С. Бобрикович, Ю.И. Лопух[6] посвящена основным направлениям корпоративного кредитования; совершенствованию работы банка в этом направлении.

В ходе изучение библиографических источников по теме выпускной квалификационной работы было установлено, что кредитование корпоративных клиентов является важной составляющей деятельности коммерческих банков, формирующей весомую часть их доходов. За последние 20 лет финансовые посредники продемонстрировали серьезные улучшения в области корпоративного кредитования: расширился ассортимент кредитных продуктов, повысилась скорость обработки информации и рассмотрения кредитной заявки, значительный прогресс виден в работе с кредитными рисками и юридическом сопровождении сделок. Безусловно, серьезные заслуги в этой области принадлежат банковскому сообществу. Следует отдать должное деятельности регулятора банковской системы. Центральный банк РФ провел большую работу по совершенствованию нормативных актов в области кредитования, в частности, развивающих подходы к оценке кредитоспособности[7], работы с кредитными рисками[8], имплементации комплексных мер для повышения устойчивости кредитных организаций[9].

И.А. Якунина И.А., Г.Р. Шапиашвили, Г.В. Федотова в процессе кредитования юридических лиц, как процесс выделяет несколько этапов: подготовительный, оценка кредитоспособности заемщиков, заключение кредитного договора, кредитный мониторинг и взыскание кредита.

А.В. Скобелев приводит результаты критического анализа различных подходов к содержанию операционного риска коммерческого банка. В его статье[10] обосновывается авторское определение операционного риска при кредитовании корпоративных клиентов; выделены особенности управления операционным риском при кредитовании корпоративных клиентов с позиций институциональной экономики.

Первый и ключевой этап – подготовительный, на котором кредитор знакомится с потенциальным заемщиком. На данном этапе изучается и анализируется сфера деятельности юридического лица, также заемщиком предоставляются определенные документы, выявляются потребности клиента, цель кредита, его вид, метод кредитования, источники возврата кредитов и уплаты процентов. Под возможностью вернуть в определенные сроки и в полном размере всю сумму кредита и проценты, за счет текущих денежных поступлений или от продажи активов, понимается - оценка кредитоспособности заемщика[11].

На практике, банки РФ, обычно, используют метод коэффициентов, который можно представить в виде пяти групп:

– коэффициенты ликвидности;

– коэффициенты оборачиваемости капитала;

– коэффициенты финансовой устойчивости;

– коэффициенты прибыльности (рентабельности);

– коэффициенты обеспечения долга.

В совокупности данных показателей и содержится общий кредитный рейтинг заемщика, выраженный в балльной системе. Рейтинг распределяет каждого из клиентов банка к какому-либо классу в зависимости от кредитоспособности и определяет вид его кредитования.

Общая схема организации работы банка по предоставлению кредита, состоящая из нескольких взаимодополняемых элементов, выглядит следующим образом:

а) разработка кредитной политики: выбор кредитной политики банка; разработка внутренних нормативных документов банка;

б) оценка клиента и принятие решения о предоставлении кредита: переговоры с клиентом, оценка и первичный анализ заявки на кредит; анализ кредитоспособности клиента;

в) принятие решения о выдаче кредита и заключение кредитного договора;

г) сопровождение кредита: плановое погашение кредита; работа с задолженностью.

Конкретно кредитные продукты банков определяет сочетание категории заемщика, вида кредита (по набору его параметров) и, что следует выделить отдельно, метода кредитования. Эти продукты имеют стоимость, выражающуюся в величине процентной ставки, комиссий банков, и потребительную стоимость (полезность для конкретного клиента).

Эффективная организация процесса кредитования может быть достигнута за счет следующих факторов:

– информационной открытости банка;

– высокого уровня квалификации банковских служащих;

– четко налаженных внутрибанковских процедур;

– гибкой системы мотивации персонала;

– отлаженной корпоративной культуры и взаимоотношений между сотрудниками[12].

К распространенным видам кредитования юридических лиц относятся овердрафт и кредитные линии. В целом овердрафт представляет собой более дорогой вариант. Тем не менее, ему часто отдают предпочтение из-за его большей гибкости. Заболоцкая В.В., Листопад М.Е отмечают, что несмотря на то, что ссуды в целом используются чаще овердрафтов, при создании малых предприятий кредитные учреждения в РФ, как правило, предоставляют заемщикам не ссуду, а именно овердрафт или кредитную линию, процентные ставки по которым существенно выше[13].

Кредитная линия – это закрепленное за клиентом банка право получить кредит в течение оговоренного временного отрезка в рамках установленного объема. Получение суммы согласно кредитному лимиту может осуществляться как единоразово, так и в несколько этапов – в зависимости от вида кредитной линии

Невозобновляемая кредитная линия – вид кредитной линии, в рамках которой банк обязуется выдать кредит только один раз, но в любое время в рамках определенного договором срока. Этот вид кредитной линии удобен в тех случаях, когда клиенту банка требуется кредит в пределах срока действия данной кредитной линии, однако точная дата начала расходования средств еще неизвестна. Чтобы не начинать выплаты процентов по кредиту раньше, чем он начнет работать, уместно заключить соглашение о предоставлении невозобновляемой кредитной линии.

Возобновляемая кредитная линия – это возможность брать необходимую сумму в несколько этапов в рамках установленного договором временного промежутка и размера кредита. При этом клиент банка оплачивает проценты только за ту сумму, которой он распоряжался с момента ее получение до момента погашения.

Рамочная кредитная линия (рамочный кредит) – кредитная линия, которая открывается клиенту банка для возможности оплаты поставок с заданной периодичностью в рамках установленного временного отрезка и суммы.

Револьверная кредитная линия (револьверный кредит) – вид кредитной линии, в рамках которой можно получать займы в течение установленного договором времени множество раз в том случае, если предыдущий займ был полностью погашен. Револьверная кредитная линия с установленным лимитом в 1 млн. руб. сроком на 1 год позволяет в течение этого срока брать и погашать суммы в пределах 1 млн. руб. неограниченное количество раз.

Существует также ряд специфических видов кредитных линий – онкольная (возврат части кредита позволяет возобновить размер следующего кредита на данную сумму); контокоррентная (автоматическая система получения кредитов на счет и их погашение); мультивалютная (краткосрочное финансирование в первую очередь внешнеэкономических операций); кредитная линия по требованию (выдача кредитов на ежедневной основе или по запросу) и другие[14].

Разновидностью банковского кредитования малого бизнеса является инвестиционный кредит, который отличается от других форм кредита тем, что погашение обеспечивается произведенной продукцией, риски распределяются между многими участниками инвестирования, для учредителя проекта имеется возможность организовать «забалансовый проект», используется одновременно несколько источников заемных средств, заемные средства оформляются на имя специальной компании, стоимость кредитования довольно высокая[15]. В качестве источника погашения инвестиционного кредита рассматриваются доходы от текущей деятельности малого предприятия и от реализации проекта.

Приемлемыми объектами кредитования в банках по долгосрочным кредитным продуктам корпоративным клиентам выступают:

– на стадии авансирования затрат клиентов в оборотные средства – пополнение оборотных средств (совокупный объект кредитования) для поддержания достигнутого уровня производства. Эти кредиты обусловлены длительным дефицитом собственных средств компаний и, по сути, являются вложениями в их капитал. Погасив часть кредита, заемщик сразу получает новую ссуду в пределах установленного лимита и срока действия кредитной линии, постепенно сокращая размер заимствований;

– на стадии авансирования капитальных затрат – расчеты с поставщиками за основные средства, нематериальные активы, работы и услуги, приобретаемые в рамках проектов нового строительства, модернизации, реконструкции или технического перевооружения действующих производств, инновационных научно-технических разработок. Модернизация, реконструкция и техническое перевооружение предполагают, как итог, увеличение будущих экономических выгод от использования основных средств по сравнению с первоначально ожидавшимися выгодами;

– в случае объединения компании-заемщика с другими компаниями или приобретения им контроля – сделки слияния и поглощения бизнеса.

Соответственно, кредитные продукты обслуживают экстенсивное или интенсивное развитие компаний, что позволяет проводить их классификацию по этому признаку.

Принципы (стандарты) кредитования подразумевают предоставление клиентам полной и открытой информации о продуктах и услугах банков и адекватную оценку финансовых возможностей заемщиков.

Основной проблемой, которая стоит перед банком при кредитовании предприятий есть риск – неотъемлемая составляющая экономической деятельности. Недостаточное осознание его нередко приводит к печальным последствиям. Банковское дело невозможно представить без риска, то есть для функционирования коммерческих банков риск является присущей составляющей. Минимизация кредитного риска является основной задачей и проблемой для банка при осуществлении кредитования. Банк определяет показатель риска по кредиту, предоставленному должнику – юридическому лицу в пределах установленного диапазона с учетом динамики фактических значений интегрального показателя, коэффициента покрытия долга, качества менеджмента должника – юридического лица, рынков сбыта продукции, наличия бизнес-планов, определенных рейтингов должника – юридического лица и других событий, и обстоятельств, которые могут повлиять на своевременность и полноту погашения долга[16].

Достаточно рисковым для банка является предоставление кредита вновь или перепрофилированном предприятию, или предприятию, деятельность которого зависит от сезона. Значительный процент малых пред- приятий, которые банкротятся именно среди новых предприятий, которые не смогли приспособиться к действующему законодательству, налоговой системы, не смогли на- ладить партнерство, или не предусмотрели конкурентоспособности других компаний данной отрасли[17].

Главной задачей банка в управлении рисками является определение степени того или иного риска и применения необходимых мер для его предотвращения или минимизации убытков, которые может понести банк от проведения данной операции. Одним из основных способов минимизации риска при выдаче кредита является получение достоверной информации о заемщике. Необходимо оценить не только финансовом и имущественном положении предприятия, а и оценить состояние его владельцев и фирм, с которыми она сотрудничает. Для этого используют различные источники, из которых можно получить информацию.

Факторинг как особая форма кредитования

На свободном рынке между участниками торговых отношений – покупателем и продавцом нередко возникают ситуации, связанные с невозможностью оплатить товар сразу.

В то же время для совершения сделки продавцу важно быть уверенным в надежности покупателя, поэтому необходима третья сторона, которая сможет гарантировать выполнение всеми участниками сделки своих обязательств. В роли такого посредника-брокера может выступать банк или специализированное агентство, оказывающее услуги в виде факторинговых операций.

Факторинговая операция — посредническая услуга, связанная с предоставлением покупателю товара отсрочки платежа на определенный срок. Благодаря этому организация может легко получить от факторингового агентства (фактора) краткосрочное финансирование без необходимости обращения в банк или кредитный союз. Схема факторинговых операций несложная и заключается в следующем:

- Поставщик отгружает свой товар покупателю, одновременно предоставляя право требовать возвращения долга факторинговой фирме.

- Посредническая организация предоставляет авансовый платеж, размер которого может составлять 80-90% от остатка долга и зачисляет его на банковский счет поставщика.

- Покупатель на счет фактора вносит деньги за товар, который вычитает из суммы авансовый платеж и посредническую комиссию, после чего перечисляет остаток долга поставщику[18].

Как видно, принцип факторинговой операции заключается в выкупе посредником долговых требований конкретного клиента на условиях незамедлительной оплаты за товар. Главная цель факторинга — устранение всех рисков, связанных, прежде всего, с несоблюдением сроков платежей.

К факторинговым операциям прибегают малые и средние предприятия, которые испытывают финансовые трудности вследствие ограниченного объема оборотных средств. Для таких поставщиков крайне важно получать оплату за отгруженный товар как можно раньше, чтобы исключить дефицит свободных денежных средств. Благодаря такой сделке предприятия имеют более высокую устойчивость к валютным колебаниям, инфляции и непредвиденным финансовым расходам.

Существует несколько типов классификации подобных посреднических операций, они зависят от оснований, которыми могут быть месторасположение сторон и тип сделок. В первом случае операции делятся на внутригосударственные и международные, а во втором — на открытые и закрытые. В последнем случае покупатель обычно не уведомляется продавцом о наличии в сделке третьей стороны в виде факторингового агентства или банка. Помимо этого такие операции могут быть с правом регресса и без него, однако чаще всего встречается именно первый вариант. Регресс — это право фактора требовать от продавца возмещения при отказе покупателя от оплаты.

Любая факторинговая операция подразумевает ряд действий, которые включают в себя проверку поставщика и покупателя, что позволяет банку/агентству снизить риски до минимума. После кредитования (финансирования сделки) представитель кредитной организации осуществляет управление задолженностью, контролируя проплату клиента. Обычно факторинговая фирма тщательно анализирует новых клиентов, составляя список благонадежных, с которыми заключаются договора постоянного сотрудничества. На сегодняшний день факторинг — удобная аутсорсинговая услуга, которая снижает до минимума финансовые риски для всех сторон, участвующих в торговой сделке.

2 Анализ факторинговых операций в России

2.1 История развития факторинга в России

Факторинг – финансовая услуга специализированной компании или банка. В общем виде факторинг используется так: поставщик продает товар покупателю, не требуя за него немедленной оплаты. За покупателя этого товара продавцу платит специализированная факторинговая компания или банк, после чего получает долг с покупателя товара.

Таким образом, продавец имеет возможность, заключив факторинговый договор, продать товар с отсрочкой платежа, обычно до 180 дней, и при этом получить оплату с некоторым дисконтом (скидкой) от факторинговой компании или банка сразу, переуступив ей право требования долга за поставленную продукцию.

Компания или банк, предоставляющая факторинговые услуги, в договоре именуется фактором. Покупатель товара или услуги – должником, или дебитором, а продавец – кредитором.

Как правило, факторинговая компания готова оплатить до 90% суммы задолженности сразу. Остальные 10% за вычетом комиссии выплачиваются тогда, когда дебитор погасит свою задолженность. Размер комиссии зависит от длительности отсрочки платежа и риска неоплаты задолженности.

Факторинговая схема дает ряд преимуществ как поставщику, так и покупателю при совершении сделки. Фактически это краткосрочный кредит продавцу, который может получить деньги сразу, не дожидаясь оплаты товаров или услуг.

В зависимости от действий при неоплате товара или услуги покупателем выделяют два вида факторинга: с регрессом и без регресса.

По взаимоотношениям с покупателем факторинг бывает открытый, когда покупатель уведомляется о переуступке требований к нему, и закрытый, когда его в известность не ставят.

По наступлению срока платежа факторинг подразделяется на реальный, если денежное требование уже существует на момент подписания договора, и консенсуальный, когда денежное требование возникнет в будущем.

В России операции по факторингу регулируются главой 43 Гражданского кодекса РФ «Финансирование под уступку денежного требования».

Изначально факторинг находит свое применение в международной торговле. Но в настоящее время эта услуга предлагается и на внутреннем рынке такими компаниями и банками, как «ВТБ Факторинг», Газпромбанк, Металлинвестбанк, СМП Банк, НОМОС-Банк и другие.

2.2 Современное состояние факторинга в России

Общий объем выплаченного Факторами финансирования по итогам 2019 года увеличился на 20% и достиг порядка 3 150 млрд рублей. При этом совокупный портфель участников исследования по состоянию на 01.01.2020 превысил 780 млрд рублей. Замедление темпов роста рынка факторинга относительно 2018-го (тогда рынок прибавил 42 %) обусловлено эффектом высокой базы, а также тем, что годом ранее рост рынка был во многом обеспечен крупными сделками с компаниями нефтегазового сектора (без их учета рост рынка в 2018 году составил бы 28 %).

Наибольший прирост по объему финансирования среди топ-10 игроков продемонстрировали Группа «Открытие» (116 %), Группа Росбанк (59 %) и ООО «Сбербанк Факторинг» (+54 %). Близкую к среднерыночному значению динамику показали Группа Промсвязьбанк (+23 %), АО «АЛЬФА-БАНК» (+23 %) и ООО ВТБ Факторинг (+19 %). Концентрация рынка на крупнейших пяти Факторах практически не изменилась по сравнению с 2018-м и сохраняется на высоком уровне (порядка 70 %). Вместе с тем в факторинговом сегменте продолжают появляться новые игроки, представленные как дочерними структурами банков (например, в 2019 году на рынок вышли ООО ФК РНКБ и ООО «РСХБ Факторинг», о планах по запуску факторинга заявили финансовые группы БКС и «Финам»), так и независимыми компаниями (ООО «ПФК»), что свидетельствует о привлекательности факторингового направления для участников финансового рынка.

Рисунок 1 – Объем предоставленного факторами финансирования в 2012 - 2019 гг.

Из представленного графика видно, что факторинговые сделки росли до 2014 г., в 2015 г. произошел спад, что обусловлено экономическими проблемами в экономике РФ. Постепенно экономика России начала восстанавливаться после кризиса 2014 г. и объемы факторинга также стали расти, начиная с 2016 г.

Общерыночная тенденция падения ставок на финансовом рынке и сохранение высокого уровня конкурентной борьбы, прежде всего, в сегменте крупного бизнеса привели к снижению спреда между стоимостью факторинга и кредита в 2019 году до 1,1 против 1,5 п.п. в 2018-м. По мнению участников исследования, давление на маржинальность деятельности Факторов продолжают оказывать демпинг со стороны ряда крупных игроков, а также низкий уровень проникновения ЭДО. В свою очередь увеличению рентабельности факторинга может способствовать рост технологичности в части верификации и обработки накладных, а также автоматизации обработки заявок на предоставление факторинга. В связи с этим многие Факторы ориентируются на развитие сотрудничества с - электронными торговыми площадками, которые позволяют перевести взаимодействие Фактора, поставщика и дебитора на единую платформу с электронным документооборотом. Примерами таких площадок выступают мультифакторная платформа полного цикла GetFinance,FactorPlat, Сбербанк Факторинг Онлайн, Контур.Факторинг, также планирует запустить цифровую платформу для факторинга дочерняя структура Московской биржи совместно с финансовым стартапом.

Рисунок 2 – Спред между стоимостью факторинга и кредита 2013 -2019 гг.

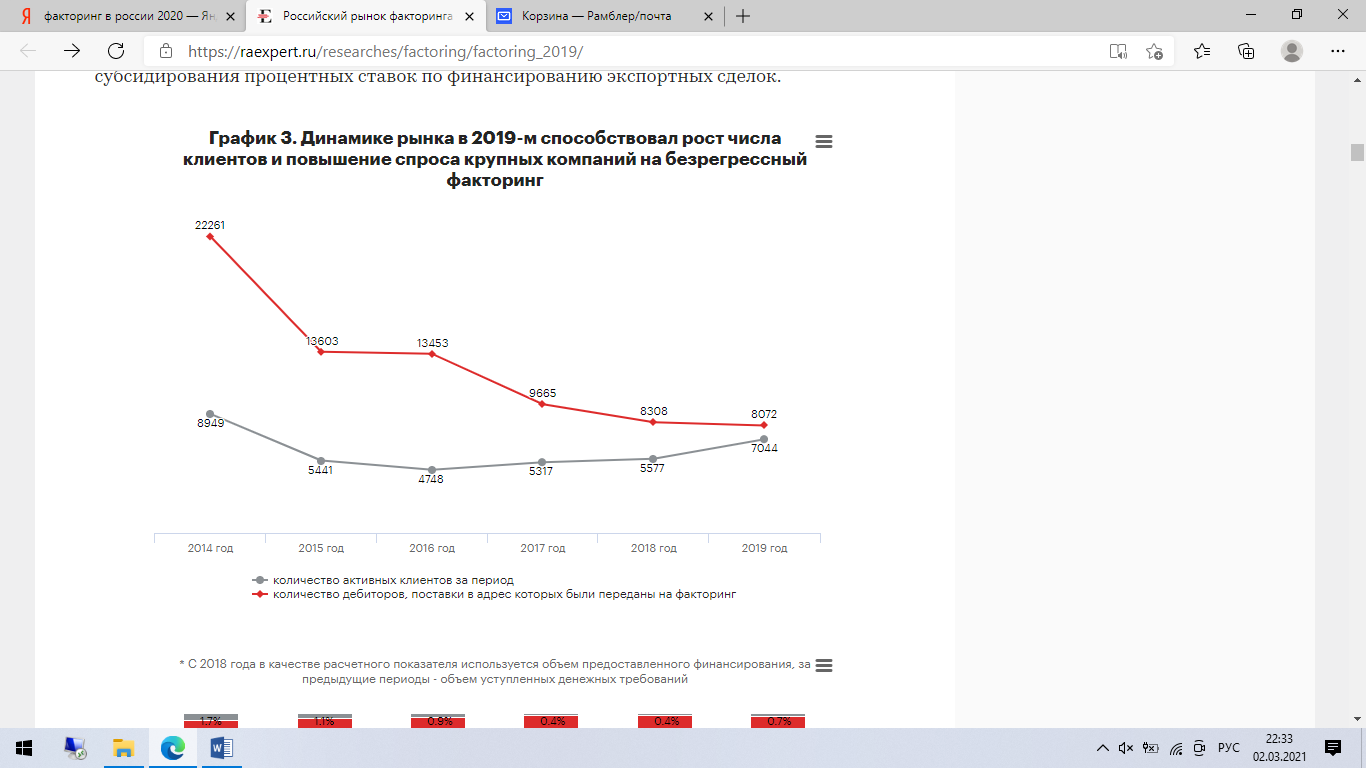

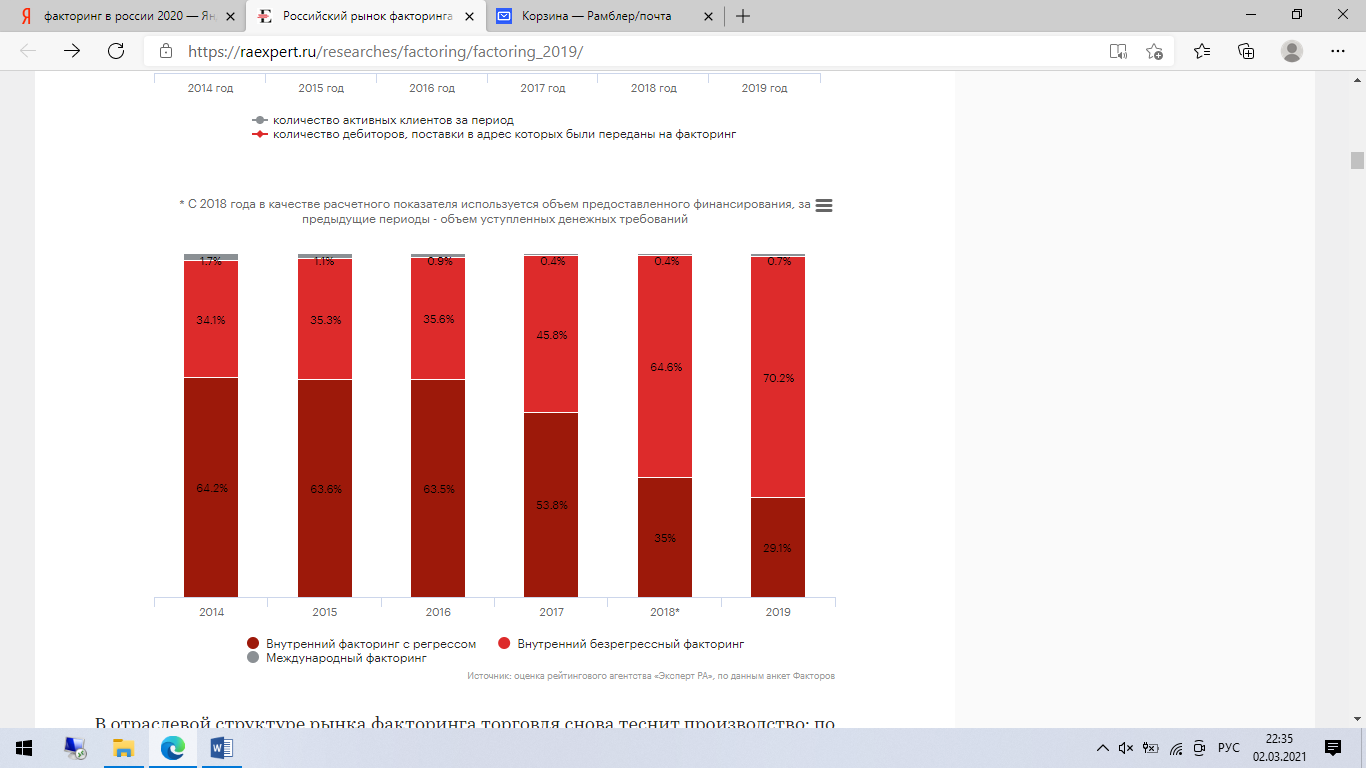

Ввиду сближения факторинговых и кредитных ставок в 2019 году продолжилась тенденция перехода бизнеса с банковского кредитования оборотного капитала на факторинговое обслуживание, что выражается в увеличении числа активных клиентов Факторов (с 5 577 единиц в 2018-м до 7 044 в 2019 году, отчасти подобная динамика обусловлена изменением состава респондентов) и повышении спроса со стороны крупных компаний на внутренний безрегрессный факторинг (доля факторинга без регресса выросла с 64,6 до 70,2%). В свою очередь доля сделок международного факторинга в общем объеме финансирования по-прежнему не превышает 1 %, несмотря на рост в абсолютном выражении практически в два раза (до 21 млрд рублей, по данным анкет Факторов). Среди основных причин отсутствия значимого в масштабах рынка объема бизнеса по данному направлению Факторы выделяют санкционные риски, невозможность возмещения НДС клиентами-нерезидентами по вознаграждению Факторов-резидентов, а также операционные и законодательные особенности, которые в том числе ограничивают возможности сбора просроченной задолженности с иностранных дебиторов. В свою очередь стимулировать развитие экспортного факторинга может внесение правок в Постановление Правительства РФ от 23.02.2019 № 1911 в части включения факторинговых компаний в государственные программы субсидирования процентных ставок по финансированию экспортных сделок.

Рисунок 3 – Динамика клиентов факторинга 2014 -2019 гг.

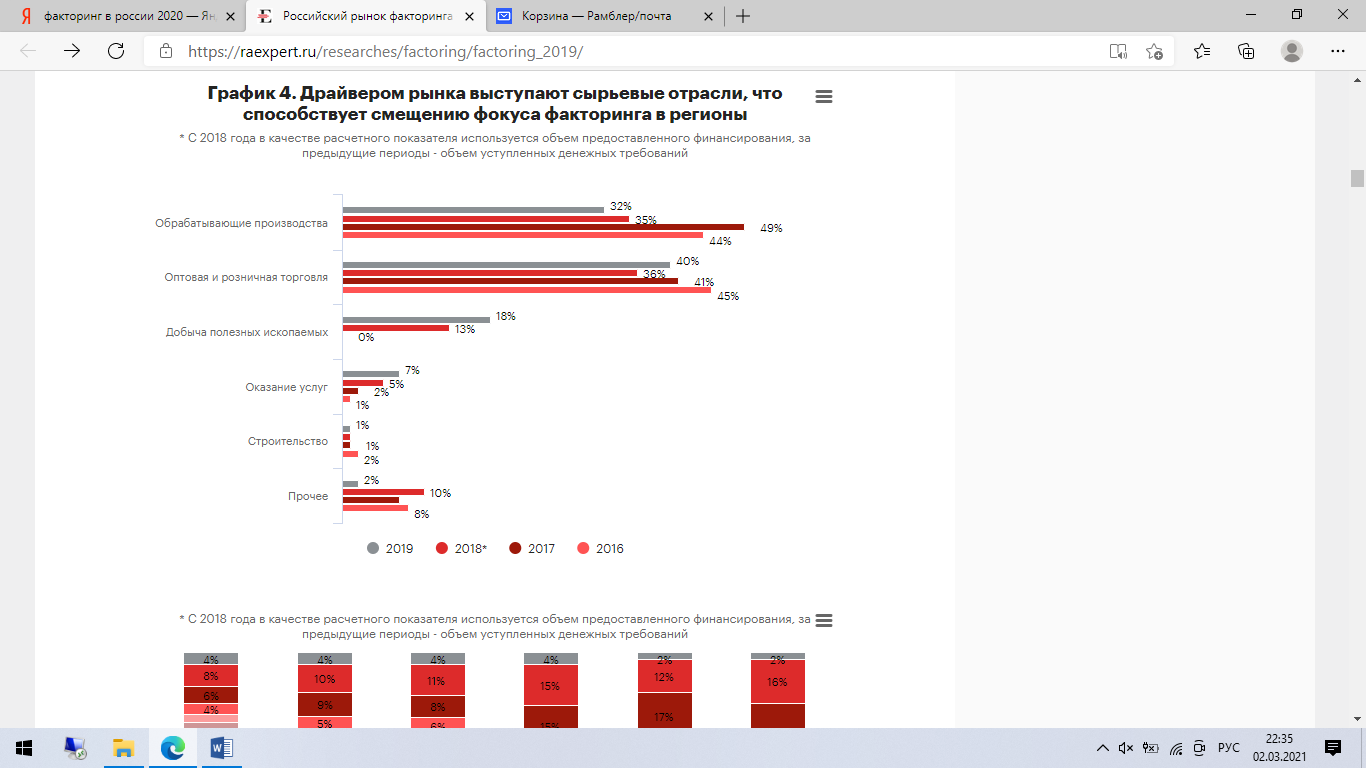

В отраслевой структуре рынка факторинга торговля снова теснит производство: по данным анкет Факторов, в 2019 году доля оптовой и розничной торговли достигла 40%, доля обрабатывающих производств – 32%. При этом одним из отраслевых драйверов участники рынка, как и годом ранее, определяют нефтегазовый сектор, доля которого выросла с 13 до 18 % за 2019-й. Детализация торговой отрасли позволяет выделить ключевые сегменты с наибольшей долей финансирования, к которым относятся бытовая техника и электрооборудование (22 %), продукты питания (17 %), непродовольственные товары (17 %), алкогольная и табачная продукция (13 %). В структуре производственной отрасли отмечается возрастающая роль финансирования сделок в секторе металлургии (рост с 36 % в 2018-м до 42 % в 2019-м), производства кокса и нефтепродуктов (12 % в 2019-м, в 2018-м относилось к сегменту прочих производств), машин и оборудования (с 13 до 16 %) при сокращении доли сегмента пищевых продуктов (с 16 до 10 %).

Рисунок 4 – Структура видов факторинга

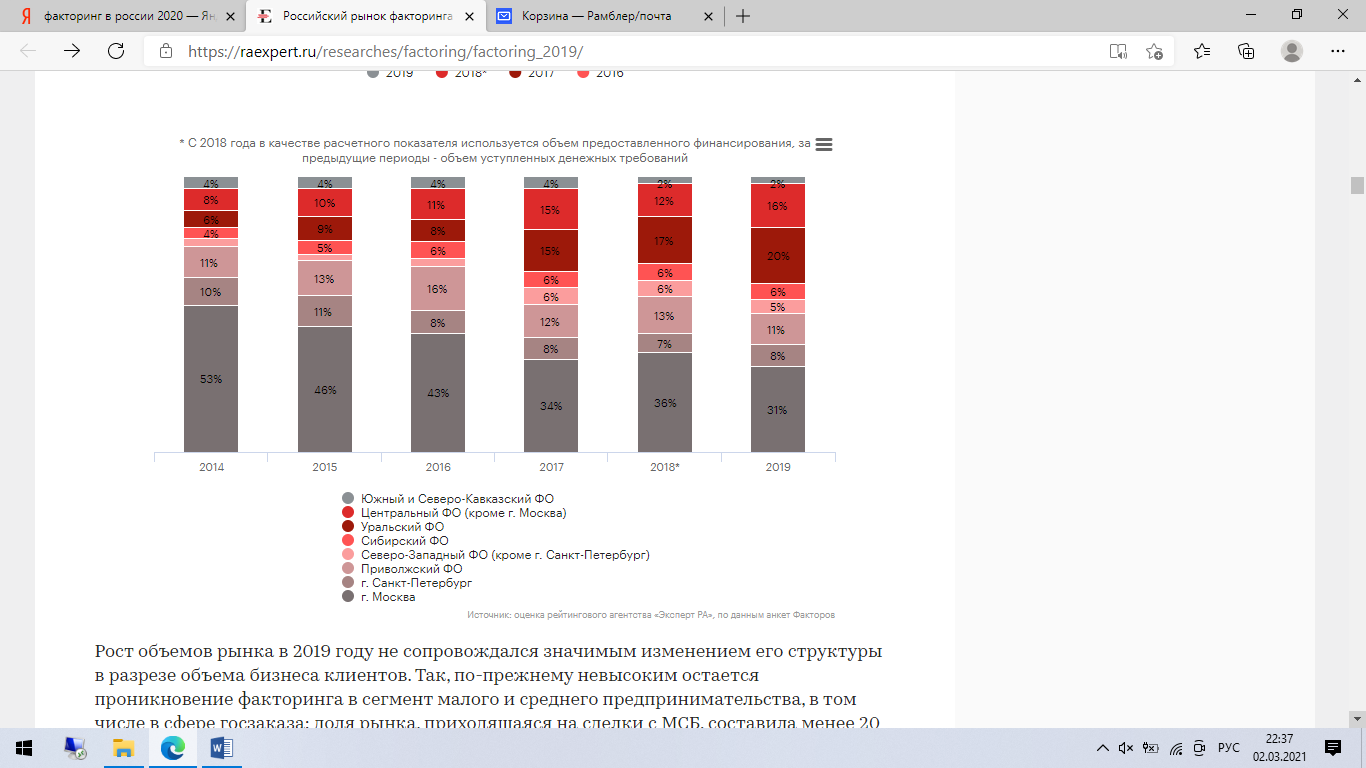

С изменениями отраслевой составляющей рынка сопряжены и его географические сдвиги: так, доля финансирования, приходящаяся на регионы (за исключением Москвы и Санкт-Петербурга), за 2019 год увеличилась на 4 п. п. и достигла рекордно высокого уровня в 61 %.

Основной вклад в подобную динамику внесли сделки, приходящиеся на Центральный (рост составил порядка 190 млрд рублей, +4 п. п., до 16 %) и Уральский ФО (+190 млрд рублей, +3 п. п., до 20 %). Увеличить уровень проникновения факторинга в регионы в дальнейшем сможет позволить повышение осведомленности компаний о факторинге и его преимуществах перед другими видами финансирования.

Рисунок 5 – Структура факто ринговых сделок по отраслям

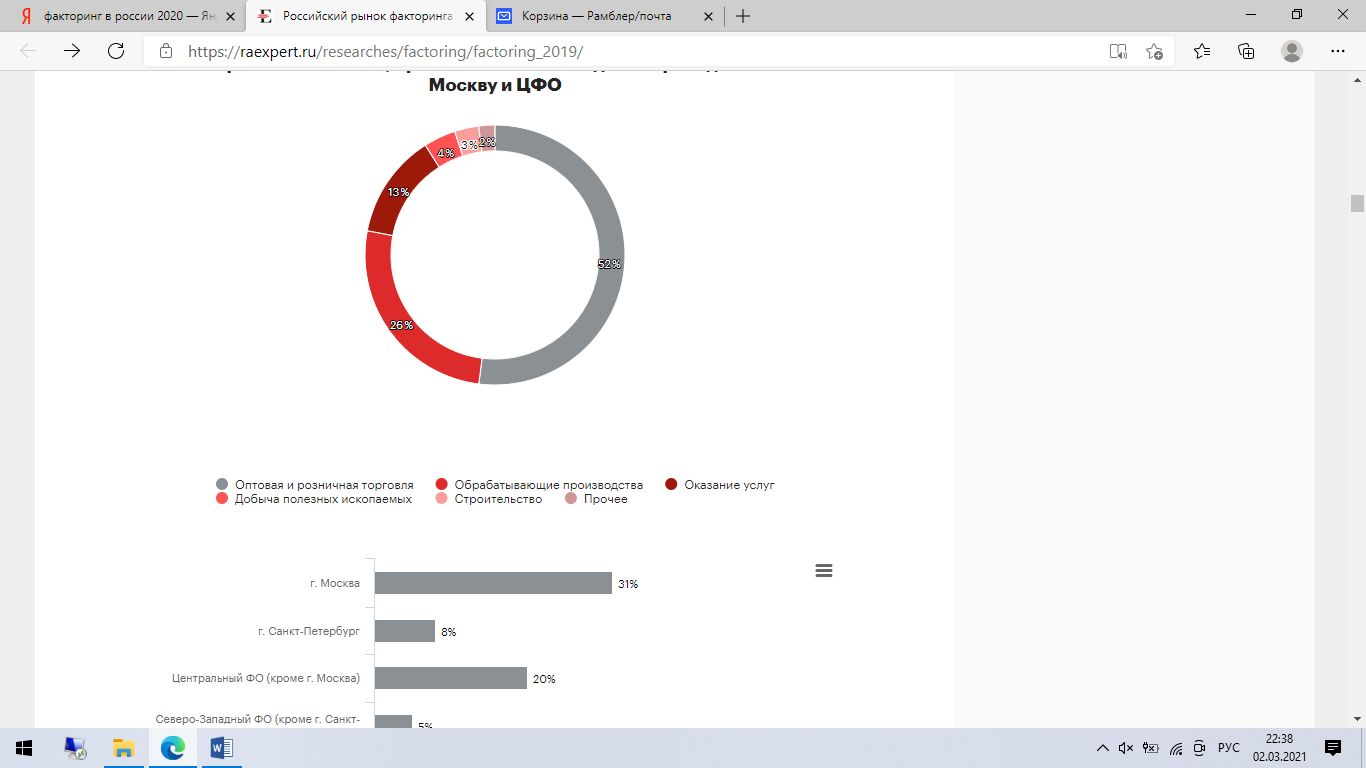

Рост объемов рынка в 2019 году не сопровождался значимым изменением его структуры в разрезе объема бизнеса клиентов. Так, по-прежнему невысоким остается проникновение факторинга в сегмент малого и среднего предпринимательства, в том числе в сфере госзаказа: доля рынка, приходящаяся на сделки с МСБ, составила менее 20 % по итогам 2019 года. Участники рынка связывают это с недостаточно высокой автоматизацией в факторинге, а также с временными рамками, которые требуются госкорпорациям для отладки процедур по факторингу и запуска ЭДО со всеми участниками сделки. Отраслевая и географическая структура финансирования, предоставленного клиентам сегмента МСБ, отличается от среднерыночной. В отраслевом разрезе МСБ преобладающим сегментом выступает оптовая и розничная торговля (ее доля составила 52 % в 2019 году), поскольку основной объем сделок совершается с дебиторами – крупными сетевыми ретейлерами. Доля обрабатывающих производств вдвое меньше – 26 %, еще порядка 13 % приходится на сферу услуг.

Рисунок 6 – Объемы факторинга по регионам РФ

Ввиду географических особенностей размещения крупных сетевых ретейлеров, с которыми сотрудничают клиенты МСБ по факторингу, в региональной структуре рынка существенную долю занимает Центральный ФО и Москва (51 %). Согласно данным анкет Факторов, лидерами по обслуживанию клиентов малого и среднего бизнеса являются ООО ВТБ Факторинг, Группа Промсвязьбанк и ООО «Сбербанк Факторинг», при этом сегмент МСБ в качестве ключевого направления факторингового бизнеса можно выделить у пяти из 13 раскрывших соответствующую информацию игроков (доля предоставленного ими финансирования малому и среднему бизнесу превышает 70 %).

Рисунок 7 – Структура факто ринговых сделок по отраслям в Московской области

Согласно прогнозу рейтингового агентства «Эксперт РА», эпидемия коронавируса и срыв сделки ОПЕК+ окажут давление на макроэкономические параметры. Так, в 2020-м темп прироста ВВП составит около 0–0,5 против 1,3 % в прошлом году. На фоне ослабления курса рубля и снижения среднегодовой цены нефти марки Brent до 40–45 долларов за баррель мы ожидаем роста ключевой ставки до уровня 7–7,5 % при инфляции по итогам года в 4–5 %. Ключевым вызовом в текущих условиях, по мнению большинства опрошенных участников исследования, останется проблема удержания маржинальности факторингового бизнеса на фоне высокого уровня конкуренции (в том числе демпинга со стороны крупных Факторов с госучастием). Вместе с тем российская экономика по-прежнему будет подвержена внешним мерам ограничительного характера, что продолжит сдерживать развитие международного факторинга.

2.3 Проблемы развития факторинга в России

Основной проблемой, которая стоит перед банком при кредитовании предприятий есть риск – неотъемлемая составляющая экономической деятельности. Недостаточное осознание его нередко приводит к печальным последствиям. Банковское дело невозможно представить без риска, то есть для функционирования коммерческих банков риск является присущей составляющей. Минимизация кредитного риска является основной задачей и проблемой для банка при осуществлении кредитования. Банк определяет показатель риска по кредиту, предоставленному должнику – юридическому лицу в пределах установленного диапазона с учетом динамики фактических значений интегрального показателя, коэффициента покрытия долга, качества менеджмента должника – юридического лица, рынков сбыта продукции, наличия бизнес-планов, определенных рейтингов должника – юридического лица и других событий, и обстоятельств, которые могут повлиять на своевременность и полноту погашения долга .

Факторинг - это уступка прав требования задолженности третьему лицу во избежание задержек по оплате и с целью получения оборотных средств сразу по факту поставки товара или оказания услуги. Несмотря на простоту инструмента, при его использовании для некоторых участников существуют определенные риски.

Главное открытие 2020 года, которое отмечают все предприниматели — бизнес способен подстроиться под самую неожиданную ситуацию и пройти по ускоренному пути в части цифровизации процессов.

Руководители российских компаний утверждают, что вынужденная удалёнка и новые правила игры сыграли на руку, открыв для компаний возможности для более эффективной организации бизнес-процессов. Во многом этого удалось добиться благодаря их цифровизации, регламентации и даже отказу от каких-то практик, не отвечающих ни потребностям клиентов, ни требованиям времени.

Несмотря на резкий спад экономической активности во втором квартале 2020 года из-за введения карантинных ограничений, востребованность факторинга среди предприятий крупного, среднего и малого бизнеса не только не снизилась, но и, наоборот, возросла.

Интересно, что даже крупные и финансового устойчивые компании (преимущественно торговые сети бытовой техники и электроники, а также продуктовые гипермаркеты) за время пандемии воспользовались пролонгацией “периода ожидания” со стандартных 30–45 дней до 60–90 дней (срок после окончания профинансированной отсрочки платежа), чтобы сохранить факторинговые средства на своих счетах.

Снижение объемов факторингового финансирования в ряде отраслей обусловлено резким спадом деловой активности и внешнего спроса, а также введением карантинных ограничений и последовавшими закрытиями торговых точек и производств.

Таким образом, факторинг стал эффективным источником краткосрочной ликвидности, а некоторым компаниям даже позволил получить дополнительный финансовый доход в виде процентов на остаток по счету.

3. Перспективы развития факторинга для кредитования юридических лиц в России

Главной задачей банка в управлении рисками является определение степени того или иного риска и применения необходимых мер для его предотвращения или минимизации убытков, которые может понести банк от проведения данной операции. Одним из основных способов минимизации риска при выдаче кредита является получение достоверной информации о заемщике. Необходимо оценить не только финансовом и имущественном положении предприятия, а и оценить состояние его владельцев и фирм, с которыми она сотрудничает. Для этого используют различные источники, из которых можно получить информацию.

Факторинговый рынок успешно пережил острую фазу кризиса с умеренным сокращением бизнеса ключевых игроков. По мере восстановления экономической активности в отдельных отраслях, в частности в торговле бытовой техникой и электроникой, алкогольной продукцией, мы ожидаем увеличения спроса на факторинг по итогам третьего-четвертого кварталов. Вместе с тем с учетом действующих ограничений добычи нефти, падения спроса на газ и снижения цен на уголь устойчивость спроса на факторинг в добывающей промышленности останется под вопросом.

Сейчас на рынке факторинга есть два типа компаний: те, кто занимаются крупным корпоративным финансированием, и те, кто работают на массовый спрос малого и среднего бизнеса. У вторых большие перспективы, потому что продукт относительно недорогой, и можно много заработать за счет массовости спроса. Важно повышать доступность услуг факторинга для широкого круга поставщиков и дебиторов, в том числе развивать сервисы онлайн-факторинга.

На рынке факторинга идет активная digital-трансформация. Это сегодня, пожалуй, главный тренд отрасли. Клиентам критически важна скорость получения финансирования, поэтому все участники рынка развивают цифровой факторинг с заключением договоров онлайн. Например, компания заключает договор с крупным заказчиком, четко определены сроки и объемы поставок. При этом у компании отсутствуют или в дефиците оборотные средства, а ей нужны деньги для оплаты собственных обязательств, закупа, производства. В такой ситуации партнер по факторингу становится «последней инстанцией» при решении комплекса задач.

Правительство и Банк России разработают меры по стимулированию использования факторинга в контрактной системе (в рамках законов N 44-ФЗ и N 223-ФЗ). Это поможет малому и среднему бизнесу дешевле привлекать ресурсы для участия в госзакупках.

Таким образом, факторинг помогает ликвидировать финансовые «паузы» и позволяет поддерживать эффективность бизнеса даже в сложных экономических ситуациях

Заключение

К распространенным видам кредитования юридических лиц относятся овердрафт и кредитные линии. В целом овердрафт представляет собой более дорогой вариант. Тем не менее, ему часто отдают предпочтение из-за его большей гибкости.

Соответственно, кредитные продукты обслуживают экстенсивное или интенсивное развитие компаний, что позволяет проводить их классификацию по этому признаку.

Факторинг во время пандемии стал еще более удобным и доступным средством привлечения финансирования оборотного капитала (чего нельзя сказать о традиционном кредитовании в банках).

Общерыночный тренд падения ставок на финансовом рынке и сохранение высокого уровня конкурентной борьбы, прежде всего в сегменте крупного бизнеса, привели к снижению спреда между стоимостью факторинга и кредита в 2019 году до 1,1 против 1,5 п.п. в 2018-м

Факторы, как независимые компании, так и входящие в различные банковские группы, на протяжении года сталкивались с удешевлением кредитных средств. Усиление конкуренции привело к тому, что стоимость факторинга вслед за ставками по кредитам пошла вниз.

В свою очередь, увеличению рентабельности факторинга может способствовать рост технологичности в части верификации и обработки накладных, а также автоматизации обработки заявок на предоставление факторинга. В связи с этим многие факторы ориентируются на развитие сотрудничества с электронными торговыми площадками, которые позволяют перевести взаимодействие фактора, поставщика и дебитора на единую платформу с электронным документооборотом.

Факторинг вышел из острой фазы кризиса с умеренным сокращением. Благодаря специфике и технологичности продукта участники рынка смогли заместить банковское финансирование в ряде отраслей и найти новые драйверы

Таким образом, факторинг стал эффективным источником краткосрочной ликвидности, а некоторым компаниям даже позволил получить дополнительный финансовый доход в виде процентов на остаток по счету.

Список использованных источников

- Указание Банка России от 25.11.2014 № 3453-У «Об особенностях использования рейтингов кредитоспособности в целях применения нормативных актов Банка России» (Зарегистрировано в Минюсте России 16.12.2014 № 35194)

- Положение о порядке формирования кредитными организациями резервов на возможные потери (утв. Банком России 20.03.2006 № 283-П) (ред. от 01.09.2015); Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности (утв. Банком России 26.03.2004 № 254-П) (ред. от 01.09.2015)

- Инструкция Банка России от 03.12.2012 № 139-И (ред. от 30.11.2015) «Об обязательных нормативах банков»

- Бажанова В.С., Михайлова О.И. К вопросу об организации кредитования юридических лиц//Новая наука: Теоретический и практический взгляд. – 2015. – № 6-1. – С. 90-92.

- Галанов В.С. Кредитование юридических лиц: проблемы и пути их решения//Деньги и кредит. – 2012. – № 11. – С. 32.

- Заболоцкая В.В., Листопад М.Е. Источники формирования финансовых ресурсов малых предприятий//Вестник Алтайской академии экономики и права. – 2014. – № 2 (34). – С. 73.

- Завадская В.В., Левченко К.А. К вопросу о способах кредитования юридических лиц//Сибирский торгово-экономический журнал. – 2015. – № 2 (21). – С. 26.

- Кривошапова С.В., Непрокина М.И. Оценка инвестиционной активности кредитных организаций России // Фундаментальные исследования. – 2014. – № 12-11. – С. 2414

Мурашова Е.А. Совершенствование кредитования юридических лиц банками Крыма в современных экономических условиях//Научный вестник: финансы, банки, инвестиции. – 2015. – № 2 (31). – С. 100.

- Скобелев А.В. Операционные риски кредитования корпоративных клиентов: содержание и особенности управления//Теория и практика общественного развития. – 2014. – № 18. – С. 83-86.

- Современная модель эффективного бизнеса: монография. Книга 14 / Е.Э. Головчанская, М.Ф. Григорьев, А.А. Кузубов и др. / Под общ. Ред. С.С. Чернова. – Новосибирск: Издательство ЦРНС, 2015. – С.102.

- Толмачева И.В. Проблемы кредитования юридических лиц в современных условиях//Апробация. – 2016. – № 2. – С. 131-133.

- Яковенко С.В., Педченко А.В. Оптимизация банковского портфеля при кредитовании юридических лиц//Актуальные проблемы экономики, социологии и права. – 2014. – № 1. – С. 74-77.

- Якунина И.А., Шапиашвили Г.Р., Федотова Г.В. Понятие, виды и организация процесса кредитования юридических лиц//Управление. Бизнес. Власть. – 2015. – № 4 (9).– С. 85.

- Инвестиционное кредитование [Электронный ресурс].– Режим доступа: http://www.kredituemall.ru/publ/kredity_juridicheskim_licam/kredity_malomu_biznesu/investicionnoe_kreditovanie/17-1-0-88 (дата обращения 06.06.2016)

- Что такое кредитная линия? [Электронный ресурс]– Режим доступа: http://www.creditforbusiness.ru/terms/17451/ (дата обращения 06.06.2016)

-

Яковенко С.В., Педченко А.В. Оптимизация банковского портфеля при кредитовании юридических лиц//Актуальные проблемы экономики, социологии и права. – 2014. – № 1. – С. 74-77. ↑

-

Завадская В.В., Левченко К.А. К вопросу о способах кредитования юридических лиц//Сибирский торгово-экономический журнал. – 2015. – № 2 (21). – С. 26. ↑

-

Бажанова В.С., Михайлова О.И. К вопросу об организации кредитования юридических лиц//Новая наука: Теоретический и практический взгляд. – 2015. – № 6-1. – С. 90-92. ↑

-

Мурашова Е.А. Совершенствование кредитования юридических лиц банками Крыма в современных экономических условиях//Научный вестник: финансы, банки, инвестиции. – 2015. – № 2 (31). – С. 100. ↑

-

Толмачева И.В. Проблемы кредитования юридических лиц в современных условиях//Апробация. – 2016. – № 2. – С. 131-133. ↑

-

Сергеюк В.С., Бобрикович Е.С., Лопух Ю.И. Основные направления совершенствования работы банка по кредитованию корпоративных клиентов//Основы экономики, управления и права. – 2014. – № 2 (14). – С. 21-24. ↑

-

Указание Банка России от 25.11.2014 № 3453-У «Об особенностях использования рейтингов кредитоспособности в целях применения нормативных актов Банка России» (Зарегистрировано в Минюсте России 16.12.2014 № 35194) ↑

-

Положение о порядке формирования кредитными организациями резервов на возможные потери (утв. Банком России 20.03.2006 № 283-П) (ред. от 01.09.2015); Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности (утв. Банком России 26.03.2004 № 254-П) (ред. от 01.09.2015) ↑

-

Инструкция Банка России от 03.12.2012 № 139-И (ред. от 30.11.2015) «Об обязательных нормативах банков» ↑

-

Скобелев А.В. Операционные риски кредитования корпоративных клиентов: содержание и особенности управления//Теория и практика общественного развития. – 2014. – № 18. – С. 83-86. ↑

-

Якунина И.А., Шапиашвили Г.Р., Федотова Г.В. Понятие, виды и организация процесса кредитования юридических лиц//Управление. Бизнес. Власть. – 2015. – № 4 (9).– С. 85. ↑

-

Галанов В.С. Кредитование юридических лиц: проблемы и пути их решения//Деньги и кредит. – 2012. – № 11. – С. 32. ↑

-

Заболоцкая В.В., Листопад М.Е. Источники формирования финансовых ресурсов малых предприятий//Вестник Алтайской академии экономики и права. – 2014. – № 2 (34). – С. 73. ↑

-

Что такое кредитная линия? [Электронный ресурс]– Режим доступа: http://www.creditforbusiness.ru/terms/17451/ (дата обращения 06.06.2016) ↑

-

Инвестиционное кредитование [Электронный ресурс].– Режим доступа: http://www.kredituemall.ru/publ/kredity_juridicheskim_licam/kredity_malomu_biznesu/investicionnoe_kreditovanie/17-1-0-88 (дата обращения 06.06.2016) ↑

-

Кривошапова С.В., Непрокина М.И. Оценка инве- стиционной активности кредитных организаций России // Фундаментальные исследования. – 2014. – № 12-11. – С. 2414 ↑

-

Современная модель эффективного бизнеса: моно- графия. Книга 14 / Е.Э. Головчанская, М.Ф. Григорьев, А.А. Кузубов и др. / Под общ. Ред. С.С. Чернова. – Новосибирск: Издательство ЦРНС, 2015. – С.102. ↑

-

Завадская В.В., Левченко К.А. К вопросу о способах кредитования юридических лиц//Сибирский торгово-экономический журнал. – 2015. – № 2 (21). – С. 26. ↑

- Судебная власть государства: организация и полномочия ( Правовой статус судей)

- Психосемантика рекламы. Механизмы влияния рекламы на потребителя

- Понятие и классификация функций государства. Соотношение функций с целями и задачами государства

- Общая характеристика оперативно-розыскных мероприятий

- Теории происхождения государства (Характеристика основных теорий происхождения государства).

- Понятие правовых отношений в обществе

- Анализ факторов влияющих на сохранность непродовольственных товаров (на примере товаров бытовой химии)

- Объекты коммерческой деятельности. Формирование и классификация товарного ассортимента на примере ЗАО ТД "Пятерочка"

- Понятие и виды наследования ( Процедура наследования по завещанию и наследование по закону)

- Аппарат государственной власти. Механизм государства

- Правовые основы организации нотариата

- Инфляция и антиинфляционная политика России